Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #preambulo]

La Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, ha supuesto un hito en la construcción de una Administración pública de la sociedad de la información en España, contribuyendo a la configuración de una Administración moderna que hace de los principios de eficacia y eficiencia su eje vertebrador en las relaciones con los ciudadanos. Esta Ley ha sido desarrollada parcialmente por el Real Decreto 1671/2009, de 6 de noviembre.

La Agencia Tributaria ha potenciado la presentación por vía telemática de declaraciones y documentos tributarios en representación de terceros al amparo de los dispuesto en el artículo 46 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que permite que los obligados tributarios con capacidad de obrar actúen por medio de representante. En el apartado 2 de dicho precepto se establece que «para interponer recursos o reclamaciones, desistir de ellos, renunciar a derechos, asumir o reconocer obligaciones en nombre del obligado tributario, solicitar devoluciones de ingresos indebidos o reembolsos y en los restantes supuestos en que sea necesaria la firma del obligado tributario en los procedimientos regulados en los títulos III, IV y V de esta Ley, la representación deberá acreditarse por cualquier medio válido en Derecho que deje constancia fidedigna o mediante declaración en comparecencia personal del interesado ante el órgano administrativo competente».

Por su parte, el artículo 84.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio, prevé que para el desarrollo de las actividades de asistencia a los obligados tributarios, la Administración tributaria ponga a su disposición registros electrónicos de apoderamiento o representación.

En este contexto, la Resolución del Director General de la Agencia Tributaria de 16 de febrero de 2004 creó un registro de apoderamientos basado en una aplicación informática que permite inscribir los poderes otorgados por los ciudadanos y empresas para la realización de determinados trámites y actuaciones que, en materia tributaria, pueden realizarse por Internet desde la Oficina virtual de la Agencia Tributaria (hoy desde la Sede Electrónica).

Posteriormente, la Resolución de 18 de enero de 2005 amplió el ámbito del registro de apoderamientos, aumentando los instrumentos que ofrece la Administración Tributaria a los interesados para su actuación a través de Internet.

Las Resoluciones referidas contemplaban un sistema de apoderamiento especial con mención expresa de cada concreto trámite al que el poderdante deseaba que se extendiera el apoderamiento, de entre los habilitados para ser realizados por Internet. Este sistema implicaba que, cuando progresivamente se fueran habilitando nuevos trámites para su realización a través de Internet, quienes quisieran extender el apoderamiento otorgado a tales trámites tuvieran que otorgar sucesivos nuevos apoderamientos. Ello motivó que se demandara la posibilidad de otorgar un apoderamiento que se pudiera extender a la totalidad de los trámites cuya realización por Internet estuviera habilitada. Para atender la demanda planteada se dictó la Resolución de 20 de junio de 2007 la cual permitió que quienes quieran actuar a través de representante por Internet puedan optar por el modelo inicialmente establecido, delimitando la extensión del poder que otorgan, mediante la elección singular de cada uno de los trámites a los que quieran que se extienda, u otorgando poder a un tercero con carácter general («apoderamiento global por categorías de trámites»).

La presente Resolución refunde y actualiza las Resoluciones anteriores y amplia su ámbito dando respuesta a las nuevas demandas de los contribuyentes. Como novedad, podrán incorporarse al registro los apoderamientos otorgados por Internet por personas jurídicas y entidades carentes de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Esta vía de incorporación de los apoderamientos al Registro a través de Internet debe tender a consolidarse en el futuro como la única vía de acceso al mismo para los apoderamientos otorgados por personas jurídicas, en particular, por las sociedades anónimas y sociedades de responsabilidad limitada.

El apoderamiento podrá ser otorgado a una o varias personas tanto físicas como jurídicas, salvo en el caso de apoderamientos para la recepción telemática de comunicaciones y notificaciones que únicamente podrá ser otorgado a una sola persona física o jurídica.

Asimismo, mediante esta Resolución se amplía el marco objetivo de los trámites para los que puede otorgarse el apoderamiento para su realización por vía telemática en nombre de terceros con el fin de facilitar el acceso de las relaciones de los ciudadanos y empresas a la Administración electrónica, no limitándose dicho marco a los trámites de naturaleza tributaria, pudiendo ser de aplicación, por ejemplo a los procedimientos de contratación y de responsabilidad patrimonial.

En virtud de lo anterior, dispongo:

[Bloque 2: #i]

[Bloque 3: #primero]

1. Los apartados primero a octavo de esta Resolución son de aplicación al registro y gestión de los apoderamientos otorgados por las personas físicas, personas jurídicas, Administraciones públicas o entidades carentes de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria para la realización de trámites y actuaciones ante los órganos de la Agencia Tributaria por medio de Internet, sin perjuicio de las especificidades propias de esta materia en el ámbito aduanero.

2. Podrán otorgar apoderamiento las personas físicas, personas jurídicas, Administraciones públicas y entidades carentes de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

3. El apoderamiento podrá ser otorgado a una o varias personas tanto físicas como jurídicas.

Se modifica el punto 3 por el apartado 1.1 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se modifica por el apartado 1.1 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

[Bloque 4: #segundo]

1. Se incorporarán al Registro los apoderamientos acreditados por alguna de las siguientes formas:

a) Poder otorgado mediante comparecencia personal del poderdante en las Delegaciones y Administraciones de la Agencia Tributaria mediante el empleo del formulario del Anexo I.

En el formulario, que se cumplimentará en su totalidad, deberá constar la firma del poderdante y la identificación y firma del funcionario ante quien se comparece que, en todo caso, deberá estar autorizado para dar de alta en el registro los apoderamientos, en las condiciones establecidas en esta Resolución.

Si el poderdante es una persona jurídica o una de las entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, el compareciente deberá acreditar que es el representante legal de la entidad o que ostenta poder suficiente para otorgar los apoderamientos de que se trate.

b) Poder otorgado mediante documento público o documento privado con firma notarialmente legitimada presentado ante la Agencia Tributaria. En estos casos el documento de acreditación del apoderamiento deberá ajustarse al contenido recogido en el formulario del Anexo I.

c) Poder otorgado por Internet, mediante el uso de alguno de los sistemas de identificación y firma previstos en los artículos 9 y 10 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. El otorgamiento del poder se realizará empleando el formulario disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria cuyo contenido será el mismo que el del Anexo I de esta Resolución, a excepción de los datos asociados a documento público o privado con firma notarialmente legitimada.

2. En el caso de apoderamientos otorgados mediante comparecencia en las oficinas de la Agencia Tributaria o en documento público o documento privado con firma notarialmente legitimada, la incorporación del apoderamiento al Registro se realizará por el funcionario debidamente cualificado y autorizado por el titular de la Delegación Central de Grandes Contribuyentes o por los titulares de las Delegaciones Especiales y Delegaciones de la Agencia.

En el caso de apoderamientos otorgados por Internet, la incorporación al Registro se hará de forma automatizada, de manera que los datos transmitidos electrónicamente por el poderdante, en las condiciones establecidas en esta Resolución, serán los que consten en el Registro de apoderamientos.

Los apoderamientos a los que se refiere esta Resolución surtirán efecto desde la fecha de su incorporación al Registro de apoderamientos.

3. En cualquier momento el apoderado podrá renunciar al apoderamiento siempre que acredite que antes de presentar a la Agencia Tributaria su renuncia se ha comunicado de manera fehaciente al representado, no produciéndose hasta entonces su baja en el Registro.

4. También se incorporarán al Registro los apoderamientos otorgados por las Administraciones públicas a favor de sus empleados públicos para mantener actualizado su censo de empleados públicos autorizados a realizar trámites a través de Internet en representación de los obligados tributarios.

En el documento de acreditación del apoderamiento se identificará a la Administración pública otorgante y a los empleados públicos a cuyo favor se otorga el apoderamiento, debiendo constar la firma de la autoridad competente por razón de la materia.

Se modifica el punto 1.c) por el apartado 1.2 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se modifica por el apartado 1.2 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

Se modifica el punto 3 por el apartado 1.1 de la Resolución de 24 de enero de 2012. Ref. BOE-A-2012-1577.

[Bloque 5: #tercero]

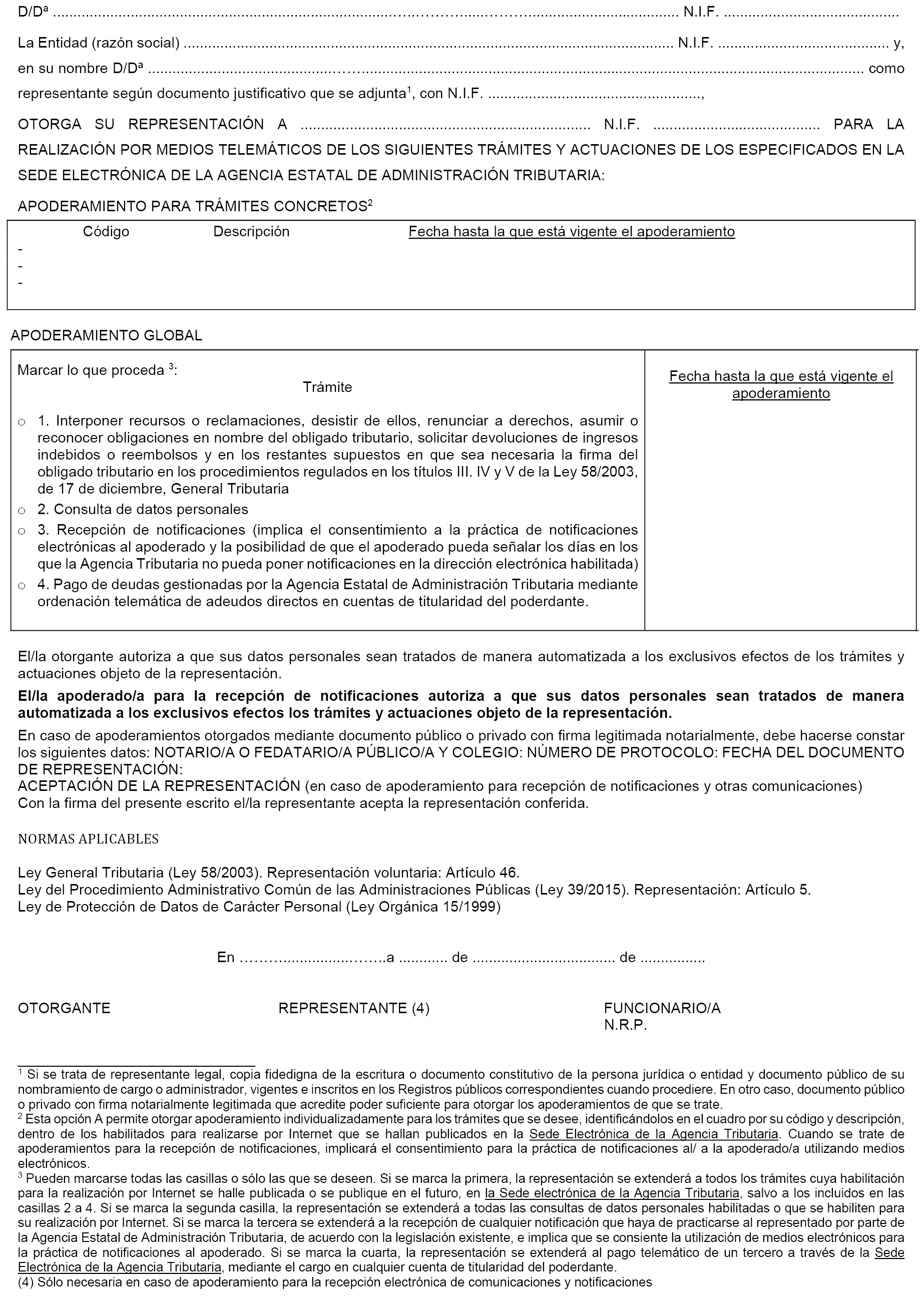

1. En el caso de otorgamiento de poder para la recepción de comunicaciones y notificaciones, además de los requisitos a los que se refiere el apartado anterior, para ser dados de alta en el registro, será necesaria la aceptación del apoderado que se acreditará de idéntica forma al apoderamiento otorgado –por comparecencia, en documento público o privado con firma legitimada notarialmente, o a través de Internet–. En este último caso, será necesario el uso por el apoderado de alguno de los sistemas de identificación y firma previstos en los artículos 9 y 10 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y conforme a lo dispuesto en la Orden HAP/800/2014, de 9 de mayo, por la que se establecen normas específicas sobre sistemas de identificación y autenticación por medios electrónicos con la Agencia Estatal de Administración Tributaria.

No surtirá efectos el otorgamiento de poder para la recepción de comunicaciones y notificaciones en tanto no conste la aceptación del apoderamiento por alguno de los medios establecidos en el párrafo anterior.

2. En todo caso, el apoderamiento para la recepción de notificaciones implicará el consentimiento del poderdante a la utilización de medios electrónicos para la práctica de notificaciones por parte de la Agencia Tributaria, cuando la notificación se practique al representante, de conformidad con la normativa reguladora de las notificaciones electrónicas, así como para que el apoderado pueda señalar los días en los que la Agencia Tributaria no pueda poner notificaciones a disposición del poderdante en la dirección electrónica habilitada, de conformidad con la normativa reguladora de las notificaciones electrónicas.

3. Otorgado y aceptado el apoderamiento para la recepción de comunicaciones y notificaciones, éstas se realizarán al representante preferentemente de forma telemática, si bien también podrán practicarse, en su caso, en soporte papel.

Se modifica el punto 1 por el apartado 1.3 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se modifica por el apartado 1.3 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

Se modifica el punto 2 por el apartado 1.2 de la Resolución de 24 de enero de 2012. Ref. BOE-A-2012-1577.

[Bloque 6: #cuao]

1. El funcionario que proceda a dar de alta un poder en el Registro de apoderamientos deberá comprobar el contenido del mismo. A tal efecto:

a) En los apoderamientos otorgados mediante comparecencia, comprobará la identidad del compareciente y el contenido del formulario del Anexo I.

b) En los apoderamientos otorgados mediante documento público o documento privado con firma notarialmente legitimada, comprobará que se ajusta al contenido al que se refiere el apartado segundo 1.b) de la presente Resolución.

2. Cuando el poder sea otorgado por personas jurídicas o por una de las entidades carentes de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, por comparecencia o en documento público o privado con firma legitimada notarialmente, se solicitará informe del Servicio Jurídico de la Agencia en aquellos casos en que surjan dudas acerca de la existencia y suficiencia de la representación que ostenta quien pretende otorgar el apoderamiento en nombre la persona jurídica.

En caso de que se adviertan defectos en el otorgamiento del poder se comunicará al interesado para que, en un plazo de diez días, subsane la falta o aporte los documentos necesarios, con indicación de que, si así no lo hiciera, se procederá al archivo de las actuaciones, considerando que el interesado desiste de su petición.

3. En los apoderamientos otorgados por Internet, la aplicación informática que soporta el Registro únicamente permitirá el alta en el mismo de aquellos apoderamientos que contengan todos los datos solicitados en el formulario al que se refiere el apartado segundo 1.c) de esta Resolución.

En aquellos casos en los que se detecten anomalías de tipo técnico en la transmisión telemática del formulario de otorgamiento del poder, dicha circunstancia se pondrá en conocimiento del presentador por el propio sistema, mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Se modifica por el apartado 1.1 de la Resolución de 22 de octubre de 2014. Ref. BOE-A-2014-11069.

[Bloque 7: #quinto]

Para dar de alta un apoderamiento en el Registro se harán constar los siguientes datos:

a) Nombre y apellidos, denominación o razón social y NIF del poderdante.

b) Nombre y apellidos, denominación o razón social y NIF del apoderado.

c) Trámites y actuaciones objeto de apoderamiento.

d) Fecha hasta la que está vigente el apoderamiento.

e) Número de referencia del alta y fecha de alta en el Registro.

[Bloque 8: #sexto]

1. Los apoderamientos dados de alta en el Registro sólo surtirán efecto respecto de los trámites o actuaciones a los que expresamente se refiera el poder otorgado, y hayan sido consignados en el correspondiente formulario, de entre los que en cada momento se encuentren incorporados al catálogo de trámites y actuaciones de la aplicación.

En la Sede Electrónica de la Agencia Estatal de Administración Tributaria se mantendrá una relación pública de los trámites y actuaciones que puedan ser objeto de apoderamiento. Respecto de cada uno de los trámites o actuaciones que figuren en dicha relación se hará constar su descripción y un código identificativo, así como si se halla comprendido en el apoderamiento global, en alguno de los trámites específicamente mencionados en el artículo 46.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, en la consulta de datos personales, en el pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en cuentas de titularidad del poderdante, en la recepción de notificaciones o en otra de las categorías de trámites que se aprueben conforme a lo dispuesto en el número siguiente.

2. La habilitación de nuevos trámites y actuaciones para los que se puede apoderar, se acordará por el Director del Departamento o Servicio de la Agencia Tributaria afectado y previo informe favorable del Servicio Jurídico de la Agencia Tributaria.

El informe del Servicio Jurídico de la Agencia Tributaria deberá pronunciarse sobre si se trata de trámites comprendidos en los previstos en el artículo 46.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, consulta de datos personales, pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en cuentas de titularidad del poderdante, recepción de notificaciones o en otras categorías de apoderamiento global que puedan aprobarse en el futuro.

3. No obstante, un apoderamiento dado de alta surtirá efecto respecto de la totalidad de los trámites o actuaciones habilitados o que se habiliten para ser realizados por Internet, siempre que, en el documento en que se apodere, se haga constar, además de su carácter general, que la representación se extiende expresamente a los trámites y actuaciones relacionados en el artículo 46.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, a la consulta de datos personales, al pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en cuentas de titularidad del poderdante y a la recepción de notificaciones. Igualmente se permite limitar los efectos del apoderamiento a una o varias de las categorías mencionadas tal y como se recoge en el Anexo I:

a) Trámites del artículo 46 LGT.

b) Consulta de datos personales.

c) Pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en las cuentas de titularidad del poderdante.

d) Recepción de notificaciones.

La aprobación de nuevas categorías de trámites y actuaciones de apoderamiento global se acordará por el Director del Departamento o Servicio de la Agencia Tributaria afectado y previo informe favorable del Servicio Jurídico de la Agencia Tributaria.

Se modifican los puntos 2 y 3 por el apartado 1.4 y 5 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

[Bloque 9: #septimo]

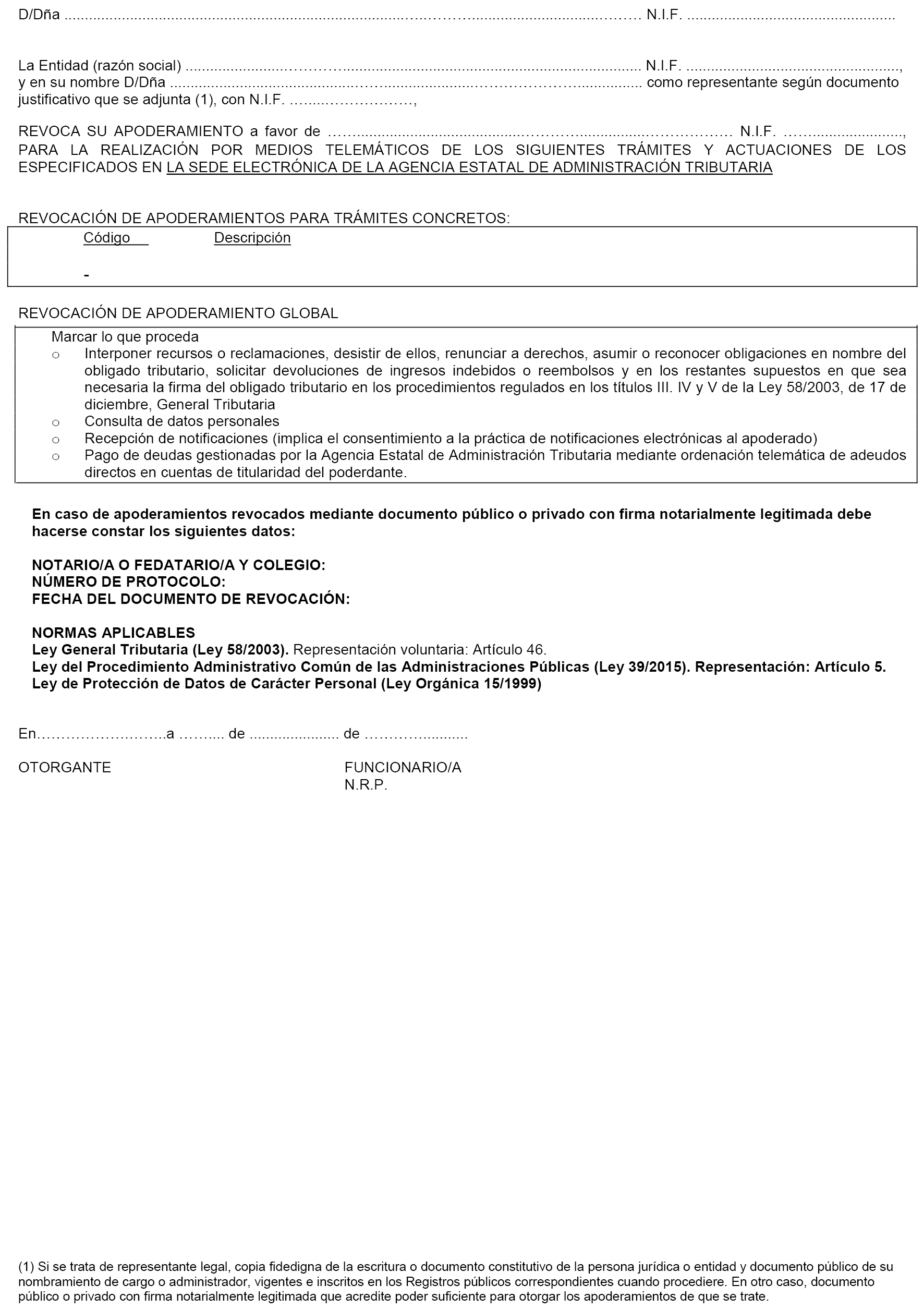

1. La revocación de los apoderamientos dados de alta en el Registro que regula esta Resolución sólo surtirá efectos desde el momento en que sea comunicada fehacientemente a la Agencia Tributaria. En concreto, la revocación podrá realizarse:

a) Mediante comparecencia en las Delegaciones y Administraciones de la Agencia Tributaria, en cuyo caso cumplimentará el formulario del Anexo II, haciendo constar la firma del poderdante que revoca el poder y del funcionario, debidamente autorizado, en cuya presencia se realiza la revocación, así como su identificación. Éste procederá en ese momento a dar de baja el poder en el Registro de apoderamientos.

b) Mediante documento público o documento privado con firma notarialmente legitimada presentado ante la Agencia Tributaria, con el contenido recogido en el formulario del Anexo II. Recibida la comunicación fehaciente de la revocación, el funcionario autorizado procederá inmediatamente a dar de baja el poder en el Registro de apoderamientos.

c) Por Internet, mediante el uso de alguno de los sistemas de identificación y firma previstos en los artículos 9 y 10 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas –ya sea persona física, persona jurídica o una de las entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria– y utilizando el formulario disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, cuyo contenido será el mismo que el establecido en el Anexo II. En este caso, la aplicación informática que soporta el Registro dará de baja automáticamente el poder.

2. En el caso de apoderamientos revocados mediante comparecencia en las oficinas de la Agencia Tributaria o en documento público o documento privado con firma notarialmente legitimada, la baja en el Registro se realizará por el funcionario debidamente cualificado y autorizado por el titular de la Delegación Central de Grandes Contribuyentes o por los titulares de las Delegaciones Especiales y Delegaciones de la Agencia. Dicho funcionario comprobará que la revocación se ajusta a las condiciones establecidas en esta Resolución.

3. En el caso de apoderamientos otorgados por las Administraciones públicas a favor de sus empleados públicos para mantener actualizado su censo de empleados públicos autorizados a realizar trámites a través de Internet en representación de los obligados tributarios, la revocación se realizará mediante documento en el que se identifique a la Administración pública actuante y a los empleados públicos a los que se revoca el apoderamiento, debiendo constar la firma de la autoridad competente por razón de la materia.

Se modifica el punto 1.c) por el apartado 1.6 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se modifica por el apartado 1.4 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

[Bloque 10: #septimobis]

1. En caso de fallecimiento o extinción del poderdante o del apoderado, cuando se tenga constancia de tales hechos, se procederá de oficio para dar de baja el apoderamiento.

2. Si el poder se hubiere otorgado para la recepción de comunicaciones y notificaciones, la baja mencionada en el apartado anterior se notificará al poderdante.

3. Asimismo, se procederá a dar de baja el apoderamiento cuando el trámite o actuación para el que se hubiera otorgado se haya dado de baja en el catálogo.

Se añade por el apartado 1.5 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

Texto añadido, publicado el 13/06/2016, en vigor a partir del 14/06/2016.

[Bloque 11: #octavo]

En el caso de apoderamientos a los que se refiere el apartado segundo 1.a) y b) de esta Resolución, la Unidad de la Delegación o Administración ante quien se otorga o presenta el poder realizará las actuaciones de revisión que estime procedentes, archivando posteriormente la documentación presentada y, en su caso, el dictamen del Servicio Jurídico.

[Bloque 12: #ii]

[Bloque 13: #noveno]

Los apartados noveno a decimocuarto de esta Resolución son de aplicación al registro y gestión de la sucesión, en los términos referidos en los artículos 39 y 40 de la Ley 58/2003, de 17 de diciembre, General Tributaria, de las personas físicas fallecidas y de las personas jurídicas o entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, extinguidas. También resulta de aplicación al registro y gestión de la representación legal de aquellas personas que carezcan de capacidad de obrar conforme a derecho.

[Bloque 14: #decimo]

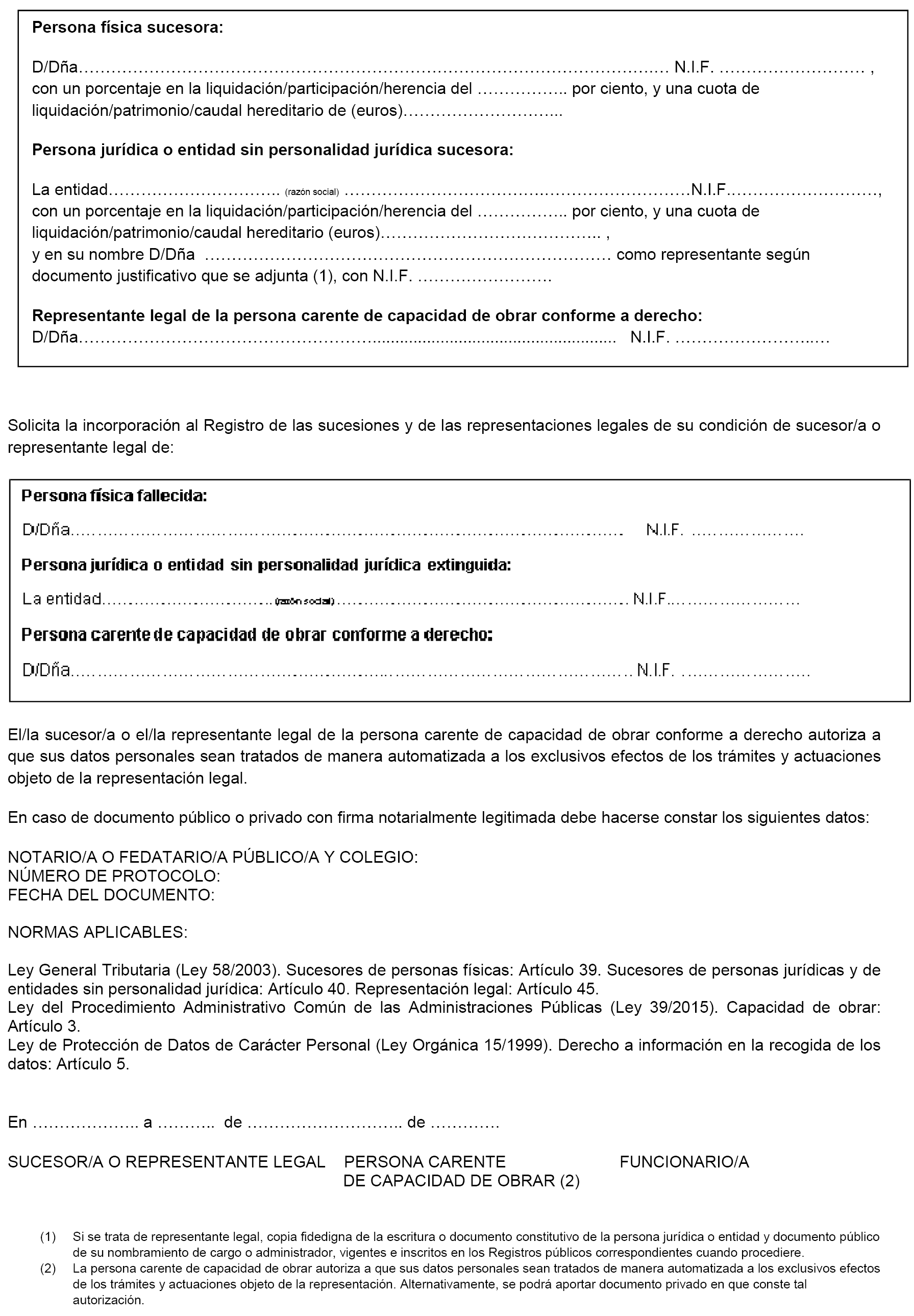

1. Salvo en los supuestos en que la incorporación se efectúe de oficio, de conformidad con lo previsto en el apartado siguiente, la incorporación de la sucesión y de la representación legal al Registro exigirá que los sucesores o los representantes legales, respectivamente, aporten presencial o telemáticamente los documentos que, según la normativa civil o mercantil, acrediten el fallecimiento y sucesión de la persona física, la extinción y sucesión de la persona jurídica o entidad carente de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, o que acrediten la representación legal de la persona carente de capacidad de obrar a que se refiere el apartado anterior. En particular, en el caso de sucesión de personas jurídicas o entidades carentes de personalidad jurídica, deberá acreditarse la cancelación registral de la persona jurídica o entidad carente de personalidad jurídica extinguida, en todos aquellos casos de inscripción obligatoria.

2. La incorporación de la sucesión y de la representación legal se realizará por el funcionario debidamente cualificado y autorizado por el titular de la Delegación Central de Grandes Contribuyentes o por los titulares de las Delegaciones Especiales y Delegaciones de la Agencia, en los siguientes supuestos:

a) A instancia del sucesor o el representante legal cumplimentado el formulario del anexo III donde deberá constar su firma y la identificación y firma del funcionario.

b) De oficio, cuando la sucesión sea advertida por la Administración Tributaria mediante consulta en un registro, se tenga conocimiento a través de cualquier procedimiento o comunicación en relación con la aplicación de los tributos o haya sido obtenida como consecuencia de la utilización de las competencias de los artículos 93 y 94 de la Ley 58/2003, General Tributaria.

Se modifica el punto 1 por el apartado 1.7 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se modifica por el apartado 1.2 de la Resolución de 22 de octubre de 2014. Ref. BOE-A-2014-11069.

[Bloque 15: #undecimo]

El funcionario que proceda a dar de alta en el Registro deberá solicitar, en caso de duda razonable, dictamen del Servicio Jurídico sobre la suficiencia de los documentos aportados para acreditar el fallecimiento y sucesión de la persona física, la extinción y sucesión de la persona jurídica o entidad carente de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, o para acreditar la representación legal de las personas carentes de capacidad de obrar a que se refiere el apartado noveno.

En caso de que se adviertan defectos u omisiones en los documentos aportados se comunicará al interesado para que, en un plazo de diez días, subsane la falta o aporte los documentos necesarios, con indicación de que, si así no lo hiciera, se procederá al archivo de las actuaciones, considerando que el interesado desiste de su petición.

Se modifica por el apartado 1.3 de la Resolución de 22 de octubre de 2014. Ref. BOE-A-2014-11069.

[Bloque 16: #duodecimo]

Se harán constar los siguientes datos al dar de alta en el Registro:

a) Nombre y apellidos, denominación o razón social y NIF de la persona física fallecida, persona jurídica o de la entidad carente de personalidad jurídica extinguida o de la persona carente de capacidad de obrar conforme a derecho.

b) Nombre y apellidos, denominación o razón social y NIF del sucesor o representante legal de la persona carente de capacidad de obrar anteriormente referida.

c) Porcentaje en la liquidación, participación o herencia.

d) Cuota de liquidación, patrimonio o caudal hereditario.

e) Número de referencia del alta y fecha de alta en el Registro.

Los datos a los que se refieren las letras c) y d) anteriores se harán constar si se aportan en la solicitud de incorporación al Registro.

Se modifica por el apartado 1.8 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

[Bloque 17: #decimotercero]

Los sucesores de las personas físicas fallecidas, personas jurídicas o entidades sin personalidad jurídica extinguidas o los representantes legales de las personas carentes de capacidad de obrar a que se refiere el apartado noveno podrán realizar aquellos trámites y actuaciones que según su normativa puedan realizarse por medio de Internet ante los órganos de la Agencia Tributaria, sin perjuicio de las especificidades propias de esta materia en el ámbito aduanero.

Se modifica por el apartado 1.6 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

[Bloque 18: #decimocuao]

La Unidad de la Delegación o Administración ante quien se presente la documentación, realizará las actuaciones de revisión que estime procedentes, archivando posteriormente la documentación presentada junto con el dictamen del Servicio Jurídico.

[Bloque 19: #iii]

[Bloque 20: #decimoquinto]

1. Con la finalidad de dar cumplimiento a lo establecido en el artículo 6 de la Ley Orgánica 15/1999, de Protección de Datos de Carácter Personal, cuando el apoderado fuera persona física deberá constar su consentimiento al tratamiento automatizado de sus datos que resulte necesario para el adecuado funcionamiento del Registro de apoderamientos. Este consentimiento, que no será necesario reiterar para cada apoderamiento, se prestará por medios electrónicos y dejará a salvo el ejercicio de los derechos de acceso, rectificación y cancelación establecidos en la citada Ley Orgánica 15/1999.

2. Asimismo, deberá constar el consentimiento de la persona carente de capacidad de obrar conforme a derecho, al tratamiento automatizado de sus datos que resulte necesario para el adecuado funcionamiento del Registro de las sucesiones y de las representaciones legales de incapacitados. No será necesaria la prestación de su consentimiento, cuando lo impida su grado de incapacidad, lo que deberá acreditarse por su representante legal. En todo caso, el dictamen del Servicio Jurídico se extenderá a la suficiente acreditación de esta circunstancia. Cuando fuera necesario, el consentimiento por la persona carente de capacidad de obrar conforme a derecho se prestará en el formulario del Anexo III o en otro documento privado.

[Bloque 21: #db]

(Suprimido).

Se suprime por el apartado 1.9 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se añade por el apartado 1.7 de la Resolución de 8 de junio de 2016. Ref. BOE-A-2016-5737.

Texto añadido, publicado el 13/06/2016, en vigor a partir del 14/06/2016.

[Bloque 22: #decimosexto]

Se aprueban los formularios de los Anexos I, II y III de esta Resolución, que estarán disponibles en las oficinas de la Agencia Tributaria y en la Sede Electrónica de la Agencia Estatal de Administración Tributaria en Internet (www.agenciatributaria.es).

[Bloque 23: #decimoseptimo]

La presente Resolución deja sin efecto la Resolución de 18 de enero de 2005, del Director General de la Agencia Estatal de Administración Tributaria, por la que se regula el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de incapacitados, para la realización de trámites y actuaciones en materia tributaria por Internet.

Esta Resolución será de aplicación a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 24: #firma]

Madrid, 18 de mayo de 2010.–El Director General de la Agencia Estatal de Administración Tributaria, Juan Manuel López Carbajo.

[Bloque 25: #ani]

Se modifica por el apartado 2 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Se modifica por el apartado 2 de la Resolución de 24 de enero de 2012. Ref. BOE-A-2012-1577.

[Bloque 26: #anii]

Se modifica por el apartado 2 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

[Bloque 27: #aniii]

Se modifica por el apartado 2 de la Resolución de 9 de marzo de 2018. Ref. BOE-A-2018-3804

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid