Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El Plan General de Contabilidad Pública aprobado por Orden EHA/1037/2010, de 13 de abril, establece en su tercera parte, relativa a las cuentas anuales, la necesidad de incorporar en la Memoria información relativa a costes por actividades e indicadores de gestión con el objetivo de «mejorar la calidad de la información contable en el sector Público».

Con la finalidad de facilitar el cumplimiento de lo establecido en dicho plan se dicta esta resolución de la Intervención General de la Administración del Estado.

Los nuevos retos que deben afrontar las Administraciones Públicas en un contexto en el que la gestión de los recursos públicos debe estar presidida por una actuación rigurosa y, sobre todo, eficiente, agudizan la necesidad de contar con herramientas cada vez más eficaces para facilitar esa gestión, a la vez que se debe posibilitar el conocimiento de la misma a los diversos agentes sociales.

Una de las técnicas que más puede ayudar en ese conocimiento y en esa eficiencia en la gestión lo constituye, sin ninguna duda, la contabilidad analítica, configurada como el instrumento capaz de segmentar organizaciones tan complejas como las que integran el ámbito de las Administraciones Públicas y posibilitar un conocimiento que incide especialmente en su gestión más eficiente.

En la presente resolución se dictan las instrucciones precisas para cumplimentar los estados e informes incluidos en la Memoria de las cuentas anuales del Plan General de Contabilidad Pública (en adelante Memoria) relativos al coste de las organizaciones y, en particular, el coste de las actividades relacionadas con la obtención de tasas y precios públicos. En ese sentido, la Intervención General de la Administración del Estado ha venido desarrollando el denominado Modelo C.A.N.O.A. (Contabilidad Analítica Normalizada para Organizaciones de la Administración), implementando dicho modelo con la correspondiente aplicación informática, y los documentos «Principios Generales sobre Contabilidad Analítica de las Administraciones Públicas», en el que se recoge un marco conceptual y metodológico para la implantación de un sistema de contabilidad analítica en las organizaciones del sector público y «Los indicadores de gestión en el ámbito del sector público», en el que se recogen los conceptos teóricos, clases de indicadores y el procedimiento a seguir en el diseño e implantación de los indicadores de gestión, así como la utilidad de la información que proporcionan estos indicadores en el marco de la gestión pública, cuyas indicaciones constituyen la metodología seguida para el cálculo de dichos costes en la presente resolución. En este sentido será de aplicación la metodología expuesta en los documentos citados siempre y cuando no se oponga a las normas desarrolladas en la presente resolución.

Atendiendo al contenido y aplicación de dichos principios, el coste que se obtendrá se caracterizará fundamentalmente por ser un coste completo, resultado de asignar a cada actividad el consumo real de los factores de producción directamente relacionados con ellas así como aquellos otros relacionados con las mismas de manera indirecta entre los que se incluyen los costes generales, administrativos y de dirección del ente.

El coste así obtenido difiere del coste de producción que el PGCP, en el desarrollo de su contenido, define a efectos exclusivos de valorar tanto los activos fabricados o construidos por la propia organización como las existencias.

Impera aquí el principio de prudencia que aconseja una valoración conservadora de estos activos, a la vez que se mantiene una postura acorde con el Plan General de Contabilidad de la Empresa Española, aprobado por Real Decreto 1514/2007, de 16 de noviembre, y las posteriores resoluciones emitidas por el Instituto de Contabilidad y Auditoría de Cuentas.

Se utilizarán, pues, dos criterios no semejantes atendiendo a los dos fines perseguidos: uno, la valoración de bienes a efectos de su activación por la entidad que requiere un concepto de coste, por las razones expuestas, más restringido, y el segundo, el cálculo del coste de las actividades/productos efectuadas por dicha entidad y que demanda el conocimiento de todos los consumos absorbidos por las mismas a fin de obtener el coste completo, aspecto fundamental para efectuar una correcta gestión en la realización de dichas actividades que deberá realizarse, por consiguiente, con el grado de desagregación necesario como para facilitar dicha gestión.

Entrando en el análisis del contenido de la presente resolución, se incluye un capítulo primero sobre el objeto de la resolución, así como las definiciones de los conceptos básicos que van a utilizarse en su desarrollo.

El apartado primero establece el objeto de la resolución.

El apartado segundo se dedica a definir el conjunto de conceptos técnicos que conforman la resolución y que facilitarán la posterior comprensión de la misma.

El apartado tercero abre el desarrollo del capítulo segundo «Del Coste de las Actividades» y hace referencia a la definición del modelo de contabilidad analítica necesario para la correcta determinación de costes e ingresos en las entidades a las que les sea de aplicación la presente resolución, determinando el marco técnico que permita una correcta valoración de los objetos de coste en dichas entidades.

El apartado cuarto regula la determinación de estructuras en la organización de acuerdo con un criterio para el estudio individualizado de los costes de sus actividades así como con la necesidad de mantener el catálogo de dichas estructuras continuamente actualizado, aspecto éste que se considera básico para una correcta determinación de los costes que en la realización de su actividad incurre la organización.

Dicha relación de estructuras implica la individualización necesaria de «al menos» aquéllas relacionadas con la obtención de ingresos consistentes en tasas y precios públicos, lo que no implica, evidentemente, que la organización no realice otras actividades y aun, que deba tenerlas en cuenta para proceder a una correcta asignación en la determinación de costes.

El apartado quinto recoge la estructura de elementos de costes que se considera como mínima para poder ofrecer la información demandada en el punto 25 de la descripción de la Memoria de la entidad determinado por el Plan General de Contabilidad Pública, debiéndose resaltar ese carácter de mínima teniendo en cuenta que cada entidad podrá trabajar con una estructura más desarrollada si así lo cree necesario para la correcta gestión de su actividad.

El apartado sexto hace referencia a la estructura de elementos de ingreso haciendo especial hincapié en la necesidad de individualizar al máximo.

El apartado séptimo, sobre la estructura de centros de coste, desarrolla los posibles tipos de centros que pueden existir en cada organización con la consiguiente implicación en cuanto a su operativa dentro del modelo. Se pronuncia este apartado por una visión organicista del modelo de contabilidad analítica de acuerdo con los criterios que modernamente se manejan en la materia y que se pondrán de manifiesto a lo largo de la presente resolución, no considerando necesario definir centros ficticios para un correcto desarrollo del modelo.

El apartado octavo recoge la estructura básica de actividades de acuerdo con una visión finalista de la organización, debiéndose tener en cuenta, al igual que ocurría en el apartado anterior, que la adscripción de una actividad a un grupo determinado implica una funcionalidad característica dentro del modelo.

El apartado noveno se refiere a la estructura de criterios o claves de reparto o distribución, elementos que permiten desarrollar las relaciones entre las estructuras definidas en los apartados anteriores, señalando que, evidentemente, la utilización de un criterio o clave determinada sólo será necesario cuando no pueda realizarse una asociación directa del coste en curso de asignación.

El apartado décimo específica la forma en que se desarrollan las estructuras básicas del modelo (excepto la estructura de claves o criterios de reparto), habiéndose optado por el habitual desarrollo «en árbol» que implica dependencia y facilita posibilidades de agregación de la información que constituirá el output del sistema.

El apartado undécimo hace una referencia genérica a la necesidad de obtener información base para el sistema de aquellas fuentes que se consideren más fiables dentro de las distintas posibilidades que los diferentes sistemas de información de la organización (personal, justificantes de gasto, gestión de inmovilizado, etc.) ofrezcan.

El apartado duodécimo se refiere a la permanencia de claves o criterios de reparto al menos a lo largo del ejercicio económico, aspecto fundamental si se quiere dotar de consistencia a la información procedente del modelo, y a la necesidad de justificar todo cambio que se produzca en el transcurso de los diferentes ejercicios.

El apartado decimotercero analiza la cuantificación de costes haciendo especial hincapié en la aplicación estricta del principio del devengo, señalando, por otra parte, los posibles orígenes de dichos costes.

En el apartado decimocuarto se detallan las posibles asignaciones de costes a los denominados objetos de coste (centros y actividades), dando preeminencia a las asignaciones directas con esos objetos.

El apartado decimoquinto se refiere a la necesaria distribución entre los costes de los centros atendiendo a su posición en la estructura de desarrollo de los mismos, estableciendo la regla de la imputación de los costes asociados a los centros de nivel superior con los de último nivel de ellos dependientes.

El apartado decimosexto estudia la imputación de los denominados costes pendientes a las actividades por ellos realizadas.

En el apartado decimoséptimo se analizan las relaciones entre las actividades auxiliares de nivel superior y las actividades auxiliares de último nivel, estableciéndose, al igual que sucedía con el apartado decimoquinto, la regla de la imputación de los costes asociados a las actividades de nivel superior con las de último nivel de ellas dependiente.

El apartado decimoctavo establece la necesidad de proceder a la asignación de los costes derivados de las actividades auxiliares a los centros que las consumen.

En el apartado decimonoveno se describe la necesaria imputación de los costes que, como consecuencia de la asignación realizada en el apartado anterior a los centros de coste, se encuentran en los centros (procedentes de actividades auxiliares) pendientes de ser relacionados con actividades.

El apartado vigésimo procede, como el apartado decimoséptimo en relación con las actividades auxiliares, a efectuar una asignación entre los costes de las actividades directivas, administrativas y generales y asimiladas de nivel superior a las actividades de último nivel de ellas dependientes.

En el apartado vigésimo primero se describe la necesaria imputación de los costes de actividades directivas, administrativas y generales al resto de las actividades.

El apartado vigésimo segundo describe la fase en que se imputan los costes de las actividades que no se comportan ni como auxiliares ni como directivas, administrativas y generales de nivel superior a las mismas actividades de último nivel.

El apartado vigésimo tercero establece la asignación entre los ingresos y las actividades.

El apartado vigésimo cuarto se refiere a los márgenes de cobertura de costes que se producen como consecuencia de los costes de las actividades y de los ingresos asociados con dichas actividades, prefiriendo, dadas las características de los entes a los que va dirigida esta resolución, la denominación reseñada a la de «resultados», habitual en las organizaciones del sector privado.

El apartado vigésimo quinto se refiere, en sintonía con los apartados anteriores, a la determinación de los márgenes globales de la organización.

El apartado vigésimo sexto describe la necesidad de utilizar claves o criterios de reparto para proceder a la asignación de costes que no puedan relacionarse directamente con uno o varios objetos de coste en las distintas fases en las que se desarrolla el modelo.

En el apartado vigésimo séptimo se detallan las diferentes posibilidades de asignación de costes elementales con objetos de coste (centros y actividades).

El apartado vigésimo octavo describe los criterios generales para la asignación de costes a centros, resaltando la especial importancia que conlleva una correcta asignación de la mayoría de los costes de personal en el ámbito de las Administraciones Públicas, decantándose por una asignación individual de dichos costes. Se establecen, por otra parte, criterios generales para la asignación del resto de costes que sólo se utilizarán si no existe una posibilidad mejor dentro de la organización, teniendo siempre presente la variedad de situaciones y organizaciones a las que se refiere esta resolución.

El apartado vigésimo noveno establece, en sintonía con el apartado anterior, la necesidad de proceder a asignaciones individuales de la mayoría de costes de personal con las actividades de la organización. Se establecen asimismo, criterios generales para la imputación del resto de costes que sólo se utilizarán cuando no exista una alternativa mejor en la organización.

En el apartado trigésimo se describe la forma y los criterios en que se distribuyen los costes de los objetos de coste (centros y actividades) de nivel superior a objetos de coste (centros y actividades) de último nivel, abriéndose la posibilidad de que esos repartos sean efectuados bien conjuntamente, bien «elemento a elemento».

El apartado trigésimo primero establece los criterios generales para la imputación de los denominados costes pendientes de cada centro a las actividades por ellos realizadas, criterios que, al igual que ocurría en las fases descritas en apartados anteriores, sólo entrarán en vigor cuando no exista una manera mejor de establecer la relación causal entre el coste de los centros y el coste de las actividades.

El apartado trigésimo segundo determina la forma y los criterios en que se distribuyen los costes de las actividades auxiliares de último nivel a los centros consuntivos de las mismas.

El apartado trigésimo tercero establece los criterios generales para la imputación de los denominados costes procedentes de actividades auxiliares de cada centro a las actividades por ellos realizadas, criterios que, al igual que ocurría en las fases descritas en apartados anteriores, sólo entrarán en vigor cuando no exista una manera mejor de establecer la relación causal entre el coste de los centros y el coste de las actividades.

El apartado trigésimo cuarto especifica los criterios para realizar la imputación del coste de actividades directivas, administrativas y generales (y asimiladas) al resto de actividades que no han sido objeto de asignación previamente, estableciéndose, como en la mayoría de los apartados que describen las fases anteriores, criterios sustitutivos en caso de que no existan alternativas mejores en la organización.

El apartado trigésimo quinto establece un criterio único para la imputación de los costes asociados con las denominadas actividades-organización y deja a criterio de la organización el reparto o no de las actividades anexas a las finalistas.

El apartado trigésimo sexto abre la sección segunda del capítulo segundo, definiendo las reglas generales para la cumplimentación de los Estados e informes sobre costes.

El apartado trigésimo séptimo se refiere al denominado «Resumen General de Costes de la Organización», explicando su contenido así como los entes obligados a su inclusión dentro de la memoria de la entidad, señalando, en ese sentido, la obligatoriedad de su formulación para todas las organizaciones integradas en el Sector Público Administrativo Estatal. Se ha optado, de esa manera, por distinguir, como se señala en normas posteriores, entre dos tipos de entes: los que realizan actividades relacionadas con la obtención de ingresos derivados de tasas y precios públicos y los entes que no obtienen ingresos de esos tipos. Para todos los entes es obligatorio incluir en la memoria el estado citado, mientras que sólo los entes que obtienen tasas y precios públicos y para el cálculo de las actividades con esos ingresos relacionadas, se hace necesario cumplimentar el resto de los informes.

Por otra parte, la norma señala la posible existencia de discrepancias entre la composición o, incluso, la cuantía de las partidas recogidas en otros estados de la Memoria y los que en relación con la determinación de costes se están describiendo, aspecto lógico en llevanza de sistemas que persiguen objetivos distintos desde perspectivas diversas y a través de diferentes principios o de diferente intensidad en la aplicación de los mismos, señalándose, en todo caso, la necesidad de explicar esas posibles discrepancias.

El apartado trigésimo octavo determina el contenido del estado «Resumen del coste por elementos de las actividades que implican la obtención de tasas y precios públicos», que sólo tendrán que formular, como se ha venido reiterando, los entes que obtengan dichos tipos de ingresos y en relación con las actividades con ellos relacionadas. Se cumplimentará un estado por cada una de estas actividades que realice el ente.

El apartado trigésimo noveno primero se refiere a la cumplimentación del estado «Resumen de costes por actividad-actividades que implican la obtención de tasas y precios públicos» en el que se recoge un resumen de los costes de cada actividad realizada por el ente en relación con la obtención de esas tasas y precios públicos.

El apartado cuadragésimo incluye la descripción del estado «Resumen relacionando costes e ingresos de actividades con ingresos finalistas» donde se trata de poner de manifiesto, siempre en lo que se refiere a la obtención de tasas y precios públicos, hasta qué punto están cubiertos los costes de gestión, organización, producción, etc. de las actividades relacionadas con la obtención de esos ingresos.

En el capítulo tercero se hace referencia a los indicadores de gestión que deben acompañar a la Memoria de la entidad, definiéndose en el apartado cuadragésimo primero la regla general para la elaboración de Indicadores.

Debe tenerse en cuenta que por indicador de gestión se entiende aquél instrumento de medición elegido como variable relevante que permite reflejar suficientemente una realidad compleja, referido a un momento o a un intervalo temporal determinado y que pretende informar sobre aspectos referidos a la organización, producción, planificación y efectos de una o varias organizaciones en sus diversas manifestaciones concretas, pudiéndose hablar de una amplia variedad de estos indicadores que, como se desprende de la definición anterior, constituyen una herramienta de gestión básica para los entes productivos y que, en el ámbito del sector público, trascienden, al igual que ocurre con la información sobre costes, ese ámbito de la propia entidad, para convertirse en un marco de análisis y evaluación externo entroncado con el espíritu de claridad y transparencia que debe presidir la gestión pública, de los diversos aspectos productivos de las diferentes organizaciones.

Ese amplio espectro de indicadores útiles para la gestión, teniendo en cuenta su inclusión en la Memoria con su carácter de información de conjunto de los aspectos relevantes de la organización que complete y amplíe, además de comentar, el resto de estados contables, ha obligado a la realización de un esfuerzo por elegir aquellos indicadores que de manera sobresaliente expresen la realidad de una entidad, sin menoscabo de la necesidad de que dicha entidad maneje otros muchos para un correcto desarrollo de su gestión.

Estarán obligados a la determinación de estos indicadores para su inclusión en la Memoria todos los Entes integrados en el Sector Público Administrativo Estatal

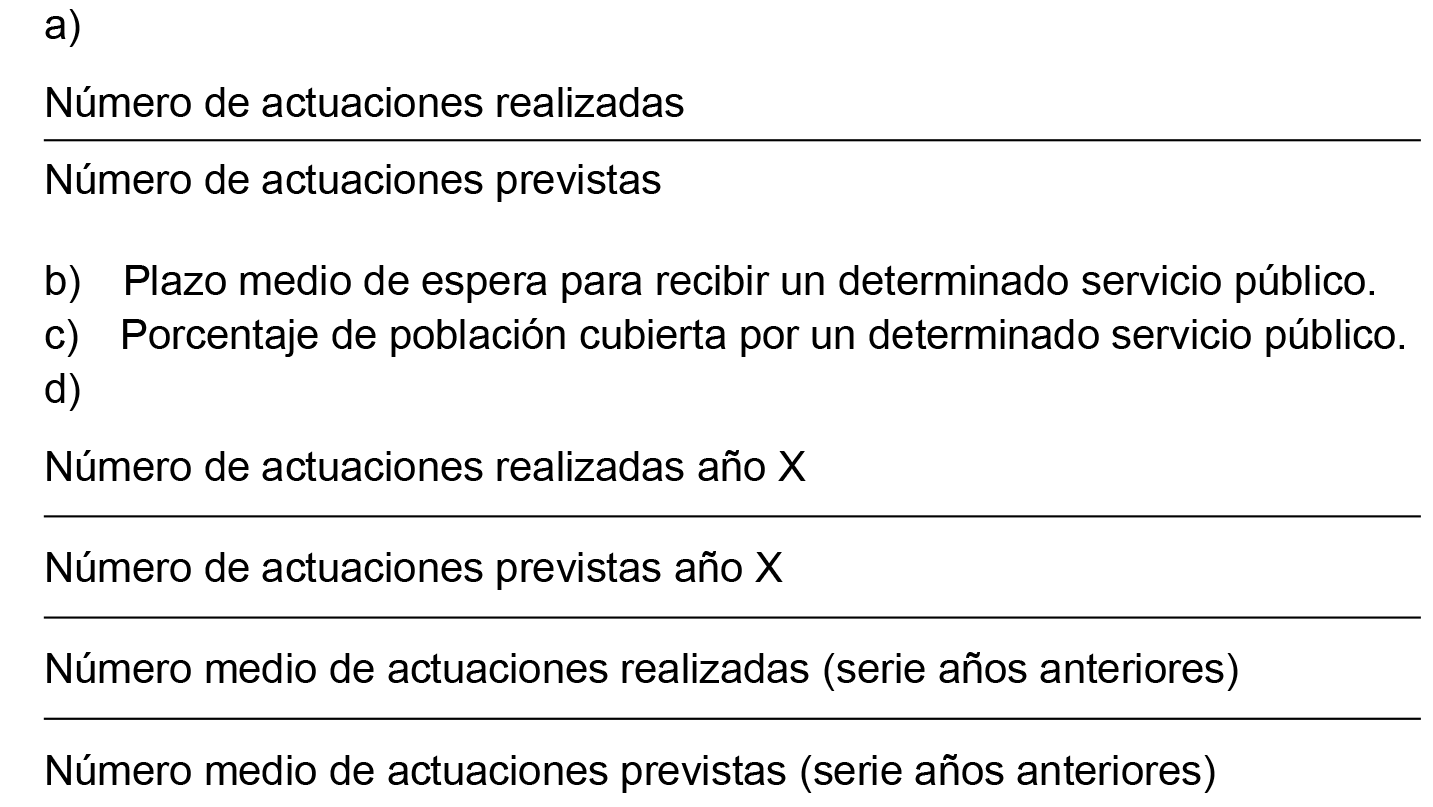

En el Apartado Cuadragésimo segundo se definen los indicadores de eficacia, teniendo en cuenta que con el término «eficacia» se pone de manifiesto el grado de cumplimiento de los objetivos previstos por una entidad en un periodo determinado de tiempo.

Así, se dirá que una entidad ha sido eficaz si ha alcanzado los objetivos de producción que se había propuesto.

Evidentemente, el concepto no debe ser entendido en una forma tan general, sino que sería más lógico hablar de «grados de eficacia», entendiendo que una entidad será tanto más eficaz cuanto más se aproxime a ese factor de referencia que como tal ha sido considerado.

Los indicadores de eficacia hacen referencia, pues, a mediciones físicas en las que se comparan resultados previstos o, al menos, fijados como alcanzables para cada actividad de una entidad, y los realmente conseguidos.

Implícita en la idea de eficacia se halla la de planificación en el sentido de disposición de datos «a priori» en relación con los objetivos de la entidad que permitan comparar los resultados reales con esas metas fijadas de antemano y comprobar en qué medida han sido alcanzadas.

En todo caso, debe considerarse que tanto estos indicadores de eficacia como el resto de los recogidos en el Plan General de Contabilidad Pública, deben considerarse en su conjunto y ser analizados de acuerdo con la situación de cada entidad y teniendo siempre presente la información descriptiva que los acompaña.

El apartado cuadragésimo tercero hace referencia a los distintos tipos de indicadores de eficacia que se han definido como más relevantes a la hora de manifestar su obligatoriedad de inclusión en la Memoria a presentar por cada entidad, habiéndose incluido tanto indicadores que hacen referencia a lo ocurrido en el ejercicio contable como a indicadores que plantean lo sucedido en el ejercicio con lo acontecido por término medio en una serie de años anteriores.

En el apartado cuadragésimo cuarto se explica de modo detallado el procedimiento para el cálculo de los citados indicadores, haciendo especial hincapié en la necesidad, por otra parte, indispensable en todo lo relativo a información sobre costes e indicadores, de efectuar un análisis profundo de la entidad para determinar de manera adecuada las actividades relacionadas con la obtención de tasas y precios públicos que, en muchos casos, implicará un análisis completo de esa entidad.

Se abre la posibilidad de que, debido a la heterogeneidad de los entes que conforman el ámbito de aplicación del Plan General de Contabilidad Pública y, por ende, de esta norma, existan actividades en las que no sería lógica la definición de uno o varios de los indicadores aquí recogidos, debiéndose entender que dicha situación sólo será aceptable si existen causas objetivas que impidan su concreción y, en ningún caso, cuestiones de tipo organizativo, gestión de la entidad, deficiencias en la obtención de la información necesaria, etc.

Se establece, necesariamente, un periodo transitorio para el cálculo de la serie que afecta al indicador que relaciona lo sucedido en el periodo en términos de eficacia con lo sucedido en una serie de años anteriores para el caso de que la organización no disponga de esa información pretérita y, por supuesto, con la idea de su actualización según vaya transcurriendo el tiempo.

En el apartado cuadragésimo quinto se definen los indicadores de eficiencia, que son aquéllos que relacionan el coste de producción con la producción obtenida. En ese sentido se entenderá que una entidad es plenamente eficiente cuando consigue ser eficaz minimizando el coste de los recursos empleados para conseguir tal eficacia, configurándose, en ese sentido, la eficacia como condición necesaria de la eficiencia.

Una primera precisión que, posiblemente, conviene dejar sentada, es la consideración de la eficiencia como un término relativo. Relativo en cuanto se establece la condición de minimización de costes como una de las condiciones de dicha eficiencia, lo que en términos matemáticos podría llegar a expresarse como una referencia absoluta pero que en términos de medición contable y de observación de datos implica su consideración como término comparativo. Así, una entidad se consideraría más o menos eficiente siempre que, en términos comparativos, la medición de su eficiencia sea mayor o menor que la determinada para otras organizaciones, para otros periodos, etc., lo que conduce a hablar de grados de eficiencia o de porcentajes de comparación, pero no de la consideración de un ente como eficiente.

Debe tenerse en cuenta a la hora de analizar estos indicadores que, al menos en el caso de las organizaciones que componen el abanico del Sector Público, y muy particularmente en lo referente a las encuadrables en el conjunto de las Administraciones Públicas, la maximización de la producción no tiene que ser, al menos necesariamente, un objetivo deseable.

En efecto, estas organizaciones responden a un patrón de decisión respecto a los volúmenes de producción que, al menos desde un punto de vista teórico, vienen determinados por circunstancias exógenas: por el proceso presupuestario.

En ese sentido, sería probablemente discutible considerar que una entidad ha sido más eficiente porque ha incrementado su producción respecto a la inicialmente señalada por esos criterios de presupuesto externos a la propia entidad.

En definitiva, como se ha expuesto más arriba, el análisis de un solo indicador o un solo tipo de indicadores no debe constituir el método lógico para explicar la realidad de la entidad, sino que será el estudio de todos los estados contables y los correspondientes indicadores el elemento complejo útil para el análisis de la entidad.

El apartado cuadragésimo sexto determina aquellos indicadores de eficiencia que se han considerado más relevantes a la hora de ofrecer información sobre las distintas organizaciones.

El apartado cuadragésimo séptimo acota el contenido del término coste previsto, factor de referencia que adquiere singular importancia a la hora de evaluar una organización desde el punto de vista de la eficiencia, estableciéndose tres sistemas para la determinación de dicho coste. En primer lugar se constatará la existencia de un sistema de contabilidad analítica en la organización que posibilite el cálculo de costes previstos o «a priori», en caso de que no exista ese sistema se utilizará como coste previsto el derivado de los costes medios convenientemente actualizados de los últimos cinco ejercicios o de los años de los que se disponga de datos si ese número de ejercicios es menor a cinco, debiendo en ambos casos esos datos ser convenientemente actualizados; en caso de que no se disponga de datos referidos a ejercicios anteriores se optará por efectuar el cálculo a partir de las asignaciones presupuestarias convenientemente «depuradas», incluyéndose, en todo caso, los datos derivados del coste de amortizaciones y de la previsión social de funcionarios.

En el apartado cuadragésimo octavo se desarrollan aspectos concretos sobre el cálculo de los indicadores de eficiencia, intentando facilitar a las organizaciones que deban incluir estos indicadores en la Memoria de las Cuentas Anuales el cálculo efectivo de los mismos a la vez que se unifican criterios sobre dicho cálculo.

El apartado Cuadragésimo noveno introduce la definición de los indicadores de economía, entendiéndose por tales aquéllos que pretenden expresar la adquisición racional de los factores de producción en una organización.

El objetivo básico de este tipo de indicadores es detectar en qué medida se han cumplido una serie de acciones y decisiones de la entidad que están directamente relacionadas con la utilización de los recursos productivos: si éstos se han adquirido al menor coste posible, si la cuantía de los mismos ha sido la precisa, si su calidad es la apropiada, si los plazos de adquisición han sido los previstos y, en suma, obtener información relevante sobre el grado de economía con que se utilizan los factores productivos.

Atendiendo a los distintos tipos de recursos, se pueden establecer distintos indicadores de economía: humanos, de capital y materiales.

Cuando se desciende al ámbito de las Administraciones Públicas, núcleo fundamental al que se dirige el Plan General de Contabilidad Pública, este tipo de indicadores adquiere mayor relevancia pues no hay que olvidar que el ordenamiento jurídico español, ya desde la propia Constitución, marca el principio de economía, conjuntamente con los de eficiencia y eficacia, como norte hacia el que debe dirigirse la actuación pública en la gestión de sus recursos.

Las Administraciones Públicas en el avance hacia el logro de una mayor economía deben, en primer lugar, diagnosticar el estado de los factores de producción que intervienen en el desarrollo de su actividad, detectando y separando los que tienen un comportamiento antieconómico de aquellos otros que se comportan de una manera más racional en este aspecto. Como consecuencia los responsables de la entidad deberán adoptar las medidas oportunas que tiendan a corregir tales disfunciones. Se comprenderá la importancia que adquieren los indicadores de economía como instrumentos básicos de detección de posibles comportamientos antieconómicos de los factores productivos en sus diversos aspectos (precios de adquisición, calidades, tiempos, aprovechamientos, etc.), constituyendo el tipo de indicadores aquí definidos una aproximación elemental pero ineludible para el desarrollo posterior del análisis de economía.

En el apartado quincuagésimo se precisa la forma de calcular el citado indicador, que a pesar de su enunciado como uno solo se manifiesta en una diversidad dependiendo del elemento de coste o, incluso, de la adquisición puntual.

Un factor fundamental a la hora de evaluar el grado de economía con que actúa una organización debe consistir en la determinación de los factores homogéneos que van a ser objeto de comparación, de tal manera que cuestiones como la calidad, rendimiento, etc., de dichos factores deberán ser especialmente cuidados a la hora de efectuar la formulación de los correspondientes indicadores si no se quiere efectuar análisis sesgados.

Se establece, por otra parte, en aplicación del principio de importancia relativa, un mínimo cuantitativo para efectuar este tipo de análisis, estableciéndose, así mismo, criterios para determinar el valor del elemento referencial con el que se efectúa la comparación.

El apartado quincuagésimo primero se refiere a los indicadores de medios de producción que, si bien se relacionan habitualmente con unidades físicas para su determinación, debido al carácter de heterogeneidad de los factores que lo componen y teniendo en cuenta su inclusión como información resumida en el amplio conjunto que compone la Memoria de las cuentas anuales, se ha optado por desarrollarlo en función del coste de un factor determinado relacionándolo con el número de unidades empleadas de ese factor.

El apartado quincuagésimo segundo establece la necesidad del cálculo para cada actividad derivada de la obtención de tasas y precios públicos de acuerdo con los costes incluidos en los estados que se desarrollan en el apartado segundo de esta resolución.

En virtud de las competencias que se atribuyen a la Intervención General de la Administración del Estado en el apartado 1.e) del artículo 125 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria. para establecer los principios básicos de la contabilidad analítica de las organizaciones del sector público estatal que deban aplicar los principios contables públicos, esta Intervención General dispone:

En esta resolución se regulan los criterios para la elaboración de la información sobre el coste de actividades e indicadores de gestión de la Memoria de las cuentas anuales del Plan de Contabilidad Pública (en adelante Memoria).

A efectos de la presente resolución, se entenderá por:

Actividad.–Conjunto de actuaciones que tiene por objetivo la utilización combinada de factores en un proceso productivo para obtener bienes o prestar servicios, con la suficiente importancia relativa como para determinar su individualización.

Actividad Anexa.–Actividad que no se considera imprescindible para la realización de las funciones productivas de una organización. Entre otras, aquéllas que, si bien pueden cumplir una función social, no responden a criterios de organización de la producción y siempre que las organizaciones no estén obligadas a su realización como consecuencia de mandatos legales o acuerdos debidamente establecidos.

Actividad Auxiliar.–Actividad que sirve de soporte al proceso productivo de una manera mediata.

Actividad Directiva, Administrativa y General.–Actividad realizada por los centros de igual denominación, o por los centros mixtos en su caso, que constituyen el soporte administrativo y de dirección en toda organización. Su diferencia con las actividades auxiliares radica, fundamentalmente, en no estar relacionadas directamente con el proceso productivo como tal.

Actividad Finalista o Principal.–Actividad tendente a la realización inmediata de los outputs, bienes y servicios, que constituyen el objetivo de la organización.

Actividad-Organización.–Actividad que recoge aquellas cargas que no son atribuibles a una actividad en concreto del ente por responder a costes derivados de acciones tales como, en algunos casos, una campaña institucional de imagen de dicha organización.

Centro de Coste.–Lugar físico dónde, como consecuencia del «proceso productivo», se consume toda una serie de recursos que se incorporan a las actividades.

Centro-Agrupaciones de Costes.–Agregado contable que permite la localización de costes en lugares no definibles como centros propiamente dichos, al no desarrollarse en ellos ninguna actividad (locales vacíos), por no realizarse actividades que constituyen el objeto de la organización, pero necesarias por imperativo legal (locales sindicales) o por otras causas.

Centro Anexo.–Centro que realiza actividades no necesarias, o al menos no imprescindibles, para el proceso productivo de una organización.

Centro Auxiliar.–Centro que realiza una actividad de ayuda y que, sin afectar de manera inmediata a la formación del coste, se considera necesario para la correcta realización del proceso productivo de la organización. El coste de estos centros, a través de sus actividades, se imputará al coste de otros centros.

Centro Directivo, Administrativo y General.–Centro encargado de coordinar la actividad de otros centros dependientes de él, o de realizar actividades de tipo administrativo o general que permiten el funcionamiento de la organización.

Centro Mixto.–Centro que participa simultáneamente de las características de dos o más de los tipos de centros que se definen.

Centro Principal.–Centro que realiza una o varias actividades que configuran el proceso productivo de una organización determinada, contribuyendo de manera inmediata a la formación del valor en que consiste dicho proceso.

Consumos Necesarios.–Se considerarán consumos necesarios todas aquellas aplicaciones de gastos imprescindibles para la realización de las actividades que constituyen la razón de ser de la organización, bien como consecuencia de la estructura del proceso técnico productivo, bien derivados de la regulación de disposiciones normativas aplicables al ente.

Se incluirán, por tanto, todos los consumos que puedan relacionarse directamente con las actividades así como los que se relacionen con las mismas de manera indirecta, entre los que se incluirán los costes generales, administrativos y de dirección del ente, independientemente de su adscripción a centros de coste.

Coste.–Valoración monetaria de los consumos necesarios realizados o previstos por la aplicación racional de los factores productivos en la obtención de los bienes, trabajos o servicios que constituyen los objetivos del sujeto contable.

Coste de Amortizaciones.–Importe de la depreciación efectiva sufrida por el inmovilizado material o inmaterial, por su aplicación al proceso productivo.

Coste de Personal.–Retribuciones al personal, cualquiera que sea la forma o el concepto por el que se satisfacen, cuotas a cargo de la organización a los regímenes de Seguridad Social y de pensiones del personal a su servicio y los demás costes de carácter social del personal dependiente de la misma.

Coste de Previsión Social de Funcionarios.–Coste que para los entes en estudio, como empleadores de funcionarios públicos, ocasionarían las aportaciones, en un régimen presupuestario en el que se individualizaran esas aportaciones, para la cobertura tanto asistencial (medicinas, asistencia sanitaria, etc.) como de pensiones.

Coste de Tributos.–Tributos exigidos a la organización cuando ésta sea contribuyente, excepto, si los tributos deben incluirse en otros conceptos, como los que incrementan el gasto por compras realizadas.

Coste Directo.–Aquél que se vincula a los centros y actividades del proceso de transformación de los productos, bien a través de las relaciones factor-proceso o proceso-producto. Esta vinculación a centros o a productos se realizará sin necesidad de aplicar método de reparto alguno.

Coste Indirecto.–Coste que no puede relacionarse inmediatamente con un objeto de coste (centro, actividad) concreto y, como consecuencia, debe imputarse mediante un criterio o clave de reparto.

Coste Pendiente.–Coste que habiendo sido asociado de manera directa o indirecta con un centro de coste es asignado posteriormente a una o varias actividades con las que no había sido posible asociarlo con anterioridad.

Coste Previsto.–Por coste previsto se entenderá aquel coste establecido a priori, antes de que los hechos económicos acontezcan, calculado según determinadas hipótesis de partida que tienen en cuenta comportamientos internos del ente y de su entorno tales como precios y cantidades de factores productivos consumidos en el proceso de producción.

Coste Primario de Actividades.–Total de costes que han sido asignados a una actividad directa, indirectamente o como consecuencia de la imputación de costes pendientes de uno o varios centros.

Coste Primario de Centros.–Total de costes directos e indirectos que han sido asociados con un centro de coste sin necesidad de haberse asignado previamente a otro.

Coste Repercutido.–Coste que habiendo sido asignado en un primer momento a un objeto de coste se asocia posteriormente a otro.

Criterio o Clave de Reparto.–Herramienta formal que permite distribuir los elementos de coste entre distintos objetos de coste (centros, actividades) o entre los diversos objetos de coste en sus relaciones entre sí. La clave de reparto estará constituida por un factor cuya medida es fácilmente determinable y cuyo valor es proporcional al verdadero consumo de costes.

Elemento de Coste.–Cada una de las categorías significativas en que se clasifican los consumos de la organización agrupados por sus características económicas y el nivel de información que requiera el sujeto contable.

Elemento de Ingreso.–Cada una de las categorías significativas en que se clasifican los ingresos de la organización agrupados por sus características económicas y el nivel de información que requiera el sujeto contable.

Estructura de Coste/Ingreso.–Relación de Elementos de Coste, Elementos de Ingreso, Centros de Coste, Actividades y Criterios o Claves de Reparto que configuran la concreción del modelo de contabilidad analítica en una organización.

Grado de Avance.–Grado de terminación de la unidad expresado en tanto por uno con dos decimales.

Grado o Margen de Cobertura de Costes.–Diferencia entre los costes de las actividades y los ingresos a ellas vinculados y que pondrá de manifiesto en qué medida éstos, los ingresos, financian a aquéllas, las actividades.

Indicador de Gestión.–Instrumento de medición elegido como variable relevante que permite reflejar suficientemente una realidad compleja, referido a un momento o a un intervalo temporal determinado y que pretende informar sobre aspectos relativos a la organización, producción, planificación y efectos de una o varias organizaciones en sus diversas manifestaciones concretas.

Indicador de Eficacia.–Por indicador de eficacia se entiende aquél que mide el grado en que han sido alcanzados desde un punto de vista físico los objetivos previstos.

Indicador de Eficiencia.–Se entiende aquél indicador que relaciona el coste de producción con la producción obtenida. En ese sentido se entenderá que una organización es plenamente eficiente cuando consigue ser eficaz minimizando el coste de los recursos empleados para conseguir tal eficacia.

Indicador de Economía.–Magnitud que expresa el grado en que se han cumplido los objetivos de coste de adquisición de recursos en relación con los de referencia del mercado.

Objeto de Coste.–Toda magnitud mensurable en términos de Contabilidad Analítica que, por ser relevante para la toma de decisiones en los ámbitos de planificación y control dentro de una organización, se convierte en objetivo de cálculo en el proceso de determinación de costes.

Persona Equivalente.–Parámetro que hace homogénea la relación persona/tiempo atendiendo a las situaciones individuales (baja, absentismo, tipo de jornada laboral) de cada persona y su relación con los objetos de coste para un periodo determinado.

Principio del Devengo.–Imputación temporal de gastos e ingresos en función de la corriente real de bienes y servicios que los mismos representan, independientemente de los movimientos monetarios que susciten.

Proceso de Conciliación.–Proceso mediante el que se pretende poner de manifiesto toda discrepancia surgida en la obtención de resultados por parte de dos o más Sistemas de Información (en este caso, entre el Sistema de Contabilidad Financiera o Externa y el Sistema de Contabilidad Analítica) que actúan sobre una misma realidad.

Las diferencias serán consecuencia bien de una hipótesis de partida diferente (por ejemplo, diferente objetivo en la determinación de costes según la finalidad de los datos, diferente objetivo en el cálculo de amortizaciones), bien de una especificidad de cálculo distinta en relación con el período en estudio (distinto proceso de periodificación).

Servicios Exteriores.–Servicios de naturaleza diversa adquiridos por la organización, no incluidos en adquisición de bienes corrientes y servicios o que no forman parte del precio de adquisición del inmovilizado o de las inversiones financieras temporales.

Sistema de Contabilidad Analítica.–Conjunto de técnicas contables que permite el estudio de una organización tanto desde el punto de vista orgánico como funcional mediante el análisis detallado de sus componentes con el objetivo de obtener información relevante sobre el proceso de formación de costes e ingresos tanto temporal como cualitativamente, de manera eficiente.

Subactividad Estructural o Endógena.–Desocupación en un período determinado no producida por la infrautilización de factores (costes fijos) consecuencia de una sobredimensión, sino derivada de las características propias del proceso productivo en una organización determinada. Podría decirse que existe un exceso de capacidad necesario para alcanzar los objetivos de la organización, que implica la infrautilización de recursos y una subactividad necesaria.

Subactividad Exógena.–Expresión del cálculo de la parte del coste que puede asignarse a la desocupación productiva en un período determinado por la falta de utilización o por un uso inferior al «normal» de los factores productivos.

Trabajos Realizados por la Organización para su Propio Inmovilizado (T.R.O.P.I.).–Actividad que recoge los costes derivados de las acciones que emprende la organización para la propia construcción o supervisión de elementos que van a formar parte de su Inmovilizado.

Unidad Equivalente de Producción.–Parámetro que hace homogénea la producción de un determinado periodo mediante la adición de las unidades totalmente terminadas en el mismo y las incompletas expresadas en términos de unidades terminadas en función de su grado de avance.

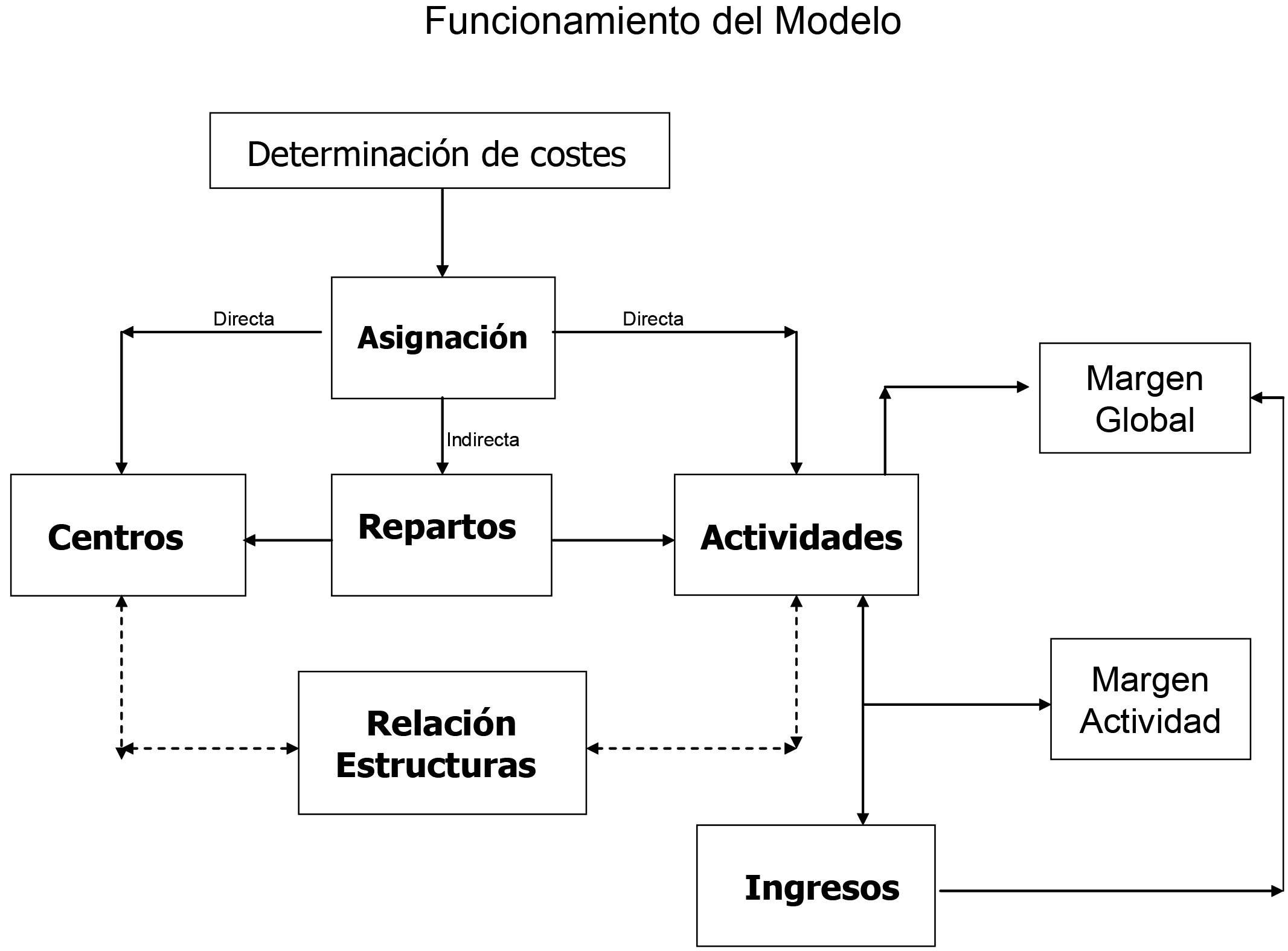

El cálculo de los costes de las actividades determinados en los modelos recogidos en esta resolución se efectuará de acuerdo con la siguiente metodología:

1. Determinación de Costes.

Al finalizar esta fase del modelo la organización dispondrá de un conjunto de costes agrupados en sus correspondientes categorías y completamente periodificados.

2. Asignación de Costes a Objetos de Coste.

Los costes deben ser asignados a sus centros consuntivos y, siempre que se disponga de información suficiente, también a las actividades para las que van a ser utilizados, produciéndose, en los casos que sea posible, una doble asociación coste-centro y coste-actividad.

Esta asignación puede ser de dos tipos:

Asignación Directa.

Asignación Indirecta.

En el primer caso el coste se relacionará con uno o varios centros y/o con una o varias actividades de forma inequívoca respecto a la identidad del objeto (objetos) de coste y exacta respecto a su cuantía.

En el segundo supuesto el conocimiento necesario para la asignación directa no existe por lo que se deberán emplear criterios o claves de reparto que permitan de forma indirecta, relacionar los objetos y los costes.

3. Posibilidad de repartos entre estructuras, contemplándose, en función de la desagregación de centros y actividades las siguientes posibilidades:

3.1 Imputación de Costes de Centros de Nivel Superior a Centros de Último Nivel.

3.2 Imputación de Costes Pendientes en Centros no asignados previamente a las Actividades realizadas por dicho centro.

3.3 Imputación de Costes de Actividades Auxiliares de Nivel Superior a Actividades Auxiliares de último Nivel.

3.4 Imputación de Costes de Actividades Auxiliares de Último Nivel a Centros no Auxiliares de Último Nivel.

3.5 Imputación de Costes de Centros procedentes de Actividades Auxiliares a Actividades.

3.6 Imputación de Costes de Actividades de Dirección, Administración y Generales y Asimiladas de Nivel Superior a Actividades DAG y Asimiladas de Último Nivel.

3.7 Imputación de Costes de Actividades de Dirección, Administración y Generales y Asimiladas de Último Nivel a Actividades no DAG de Último Nivel.

3.8 Imputación de Costes del resto de Actividades de Nivel Superior a Actividades de último Nivel.

4. Asignación de Ingresos a Actividades.

Los ingresos se relacionarán con todas o con algunas de las actividades que se hayan definido como finalistas en la organización, existiendo la posibilidad de que ciertos ingresos no puedan ser individualizados ni siquiera a un determinado nivel de las actividades que conforman la estructura de la entidad.

5. Determinación de Márgenes de Cobertura por Actividades.

En el caso de los ingresos que se hayan asociado con actividades (al nivel que se determine en cada caso) se procederá a obtener el grado de cobertura de costes mediante la comparación de dichos ingresos con los costes asociados a las actividades en cuestión.

El proceso de determinación de márgenes implicará, en su caso, los correspondientes procesos de agregación tanto en costes como en ingresos.

6. Determinación de Márgenes Globales.

Una vez determinado el margen de cobertura de cada actividad considerada individualmente se procederá al cálculo del margen global teniendo en cuenta, como se anunciaba en el punto anterior, aquellos ingresos que no pueden asociarse individualmente con ninguna actividad de acuerdo con las especificaciones de los apartados siguientes.

En el anexo se detalla un gráfico con el funcionamiento del modelo según lo expuesto en estos seis apartados.

Para la cumplimentación de los estados de costes incluidos en la Memoria, cada ente deberá determinar la relación de estructuras que componen el objeto de cálculo de costes en ese ejercicio, debiendo observar la regla de que, al menos, cada tipo de ingreso derivado de una tasa o de un precio público determinará una actividad con él relacionada.

Dicha relación será convenientemente actualizada a lo largo del ejercicio con las variaciones que se vayan produciendo (aparición de nuevas actividades, desaparición de actividades, cambios en la realización de dichas actividades, etc.), determinándose, en todo caso, las estructuras que están vigentes al principio y a la finalización de dicho ejercicio.

La estructura de elementos de coste constará, al menos, de los siguientes:

Costes de personal:

Sueldos y salarios.

Indemnizaciones.

Cotizaciones sociales a cargo del empleador.

Previsión Social de Funcionarios.

Otros costes sociales.

Indemnizaciones por razón del servicio.

Transporte de personal.

Adquisición de bienes y servicios:

Coste de materiales de reprografía e imprenta.

Coste de otros materiales.

Adquisición de bienes de inversión.

Trabajos realizados por otras organizaciones.

Servicios exteriores:

Costes de investigación y desarrollo del ejercicio.

Arrendamientos y cánones.

Reparaciones y conservación.

Servicios de profesionales independientes.

Transportes.

Servicios bancarios y similares.

Publicidad, propaganda y relaciones públicas.

Suministros.

Comunicaciones.

Costes diversos.

Tributos.

Amortizaciones.

Costes financieros.

Costes de transferencias.

Otros costes.

En ningún caso se considerarán como coste ni las provisiones ni los deterioros hasta que se constate la efectiva producción de la pérdida, en cuyo momento se imputará la misma al periodo o a los periodos que corresponda.

Las adquisiciones de bienes de Inversión se considerarán con un tratamiento similar al de los materiales cuando de las características productivas de la organización se derive dicha cualidad. Asimismo, e independientemente de la consideración de dichas características productivas, se considerarán con un tratamiento similar al descrito anteriormente cuando se adquieran exclusivamente y como consecuencia de la realización de una actividad concreta que tenga una previsión de finalización inferior a la duración prevista de dicho bien, en cuyo caso su coste se imputará de acuerdo con la duración e intensidad de dicha actividad.

Los costes financieros se imputaran a la actividad-organización.

Cada entidad determinará una estructura de elementos de ingresos lo suficientemente desagregada como para permitir una adecuada individualización de los mismos de acuerdo con la estructura productiva de la organización o, al menos, según la relación de los ingresos que se le autoricen como recursos en su Ley de creación.

En todo caso, cada tipo singular de ingreso derivado de un precio público o de una tasa deberá ser convenientemente segregado del resto de ingresos.

Cada entidad desarrollará una estructura de centros de coste de acuerdo con las características de su proceso productivo atendiendo a las necesidades derivadas de la obtención de información necesaria para una correcta gestión de dicha entidad y, en todo caso, como elemento básico para una correcta determinación del coste de sus actividades.

Los centros de coste de una entidad se clasificarán, de acuerdo con las especificaciones incluidas en el apartado tercero de esta resolución, en alguna de las siguientes categorías:

Centros Principales.

Centros Auxiliares.

Centros Directivos, Administrativos y Generales.

Centros Anexos.

Centros-Agrupaciones de Costes.

Centros Mixtos.

La adscripción de un centro de coste a una de estas categorías implicará unas consecuencias en cuanto a sus características de comportamiento en el proceso de determinación de costes de la entidad.

No se permitirá la existencia de centros de coste ficticios que supongan una mera agregación de elementos de coste para su adscripción posterior a actividades, sino que deben venir definidos por su relación con un espacio o su correspondencia con un objeto material en la organización.

La creación o desaparición de un centro de coste deberá ir referida a una fecha determinada, estableciéndose las garantías oportunas en el sistema de determinación de costes para que esa situación sea tenida en cuenta a la hora de hacer las correspondientes asignaciones/imputaciones de datos.

En el caso de agregación/desagregación de uno/varios centros de coste se procederá a establecer las cautelas oportunas para garantizar la consistencia de las asignaciones/imputaciones de costes.

Cada entidad desarrollará una estructura de actividades de acuerdo con las características de su proceso productivo atendiendo a las necesidades derivadas de la obtención de información necesaria para una correcta gestión de dicha organización y, en todo caso, definiendo una actividad para cada tipo de ingreso que se haya singularizado en la correspondiente estructura.

Las actividades de una organización se clasificarán, de acuerdo con las especificaciones incluidas en el apartado tercero de esta resolución, en alguna de las siguientes categorías:

Actividades Finalistas o Principales.

Actividades Auxiliares.

Actividades Directivas, Administrativas y Generales.

Actividades Anexas.

Actividades-Organización.

Actividades T.R.O.P.I.

La adscripción de una actividad a una de estas categorías implicará unas consecuencias en cuanto a sus características de comportamiento en el proceso de determinación de costes de la organización.

La creación o desaparición de una actividad deberá ir referida a una fecha determinada, estableciéndose las garantías oportunas en el sistema de determinación de costes para que esa situación sea tenida en cuenta a la hora de hacer las correspondientes asignaciones/imputaciones de datos.

En el caso de agregación/desagregación de una/varias actividades, se procederá a establecer las cautelas oportunas para garantizar la consistencia de las asignaciones/imputaciones de costes.

Cada entidad deberá definir el conjunto de criterios o claves de reparto que dotará de contenido práctico las relaciones entre las estructuras de elementos de coste, centros y actividades que se hayan definido.

La definición de un criterio no implica necesariamente que todos los costes que se pueden repartir con dicho criterio vayan a ser «obligatoriamente» repartidos, sino que la definición de un criterio sólo señala la posibilidad de que existan costes que no pueden asociarse de manera inmediata con una determinada estructura y será en esos casos cuando «entre en juego» dicho criterio.

La elección de las claves de reparto o distribución que mejor relacionen las bases con los objetos de reparto vendrá condicionada por las características de producción de cada ente, debiéndose tener en cuenta que cada uno de los elementos de coste podrá ser objeto de la aplicación de un criterio diferente para su imputación a los centros y actividades en estudio, teniendo en cuenta que esa imputación deberá realizarse atendiendo no sólo a los centros/actividades relacionados con la realización de acciones consecuencia de la obtención de tasas y precios públicos, sino que la organización puede realizar, y así ocurrirá en la mayoría de los casos, otras acciones que no impliquen la obtención de dichos ingresos.

Debe tenerse en cuenta que cada una de las fases señaladas en los puntos dos y tres del apartado tercero de esta resolución podrán utilizar criterios de reparto para la correcta imputación de costes a centros y/o actividades y la correcta asignación de costes entre estructuras.

En ningún caso la estructura de elementos de ingreso será objeto en ninguna de las fases de cálculo en que intervenga de imputación o reparto alguno a través de claves o criterios de distribución.

Las estructuras de elementos de coste, elementos de ingreso, centros de coste y actividades se desagregarán de acuerdo con las estructuras de árbol con un primer nivel de multielementos sin necesidad de un «elemento común» y con un conjunto de desarrollo en elementos de nivel inferior que puede ser asimétrico, entendiendo como tal aquél que no acaba en el mismo nivel en todos los niveles.

Las fuentes de información de las que procederán los datos deberán ser aquéllas que permitan obtener una información más veraz de acuerdo con las necesidades del sistema de contabilidad analítica.

Los criterios empleados para la determinación de costes e ingresos en todas las fases de cálculo del sistema deberán mantenerse inalterables a lo largo del ejercicio. Cuando se produzca el paso de un ejercicio a otro los criterios de asignación de costes e ingresos podrán ser variados siempre que existan razones objetivas para proceder a dicho cambio.

Para la correcta cuantificación de los costes en que incurre una entidad se tendrán en cuenta las siguientes reglas básicas:

1. Se recogerán en el sistema de contabilidad analítica todos los gastos correctamente periodificados de acuerdo con una aplicación estricta del Principio del Devengo, considerándose como costes los consumos necesarios para el funcionamiento de la organización, guardando el sistema información completa sobre los consumos «no necesarios» y sobre los gastos que, como consecuencia de su periodificación, han sido ejecutados con cargo al presupuesto del ejercicio en estudio y no se han consumido en dicho ejercicio. Así mismo, se segregarán convenientemente los gastos no consumidos como consecuencia de su naturaleza (existencias, inmovilizado).

Por otra parte, se determinarán aquellos gastos que no correspondan a consumos efectivos de la entidad en estudio.

2. Se incorporarán los importes derivados de la ejecución de gastos de otros entes que respondan a consumos efectivos de la entidad.

3. Se incorporarán aquellos costes que se deriven del consumo del activo fijo y de la previsión social de funcionarios mediante los cálculos adicionales necesarios independientemente de la ejecución de su presupuesto de gastos.

4. La incorporación de los costes de amortización se producirá a través de la fuente de información que en cada caso se determine, y siempre de acuerdo con los criterios técnicos que determinen la efectiva incorporación del activo fijo al proceso productivo.

Al finalizar esta fase de cálculo la organización dispondrá de un conjunto de costes agrupados en sus correspondientes categorías y completamente periodificados.

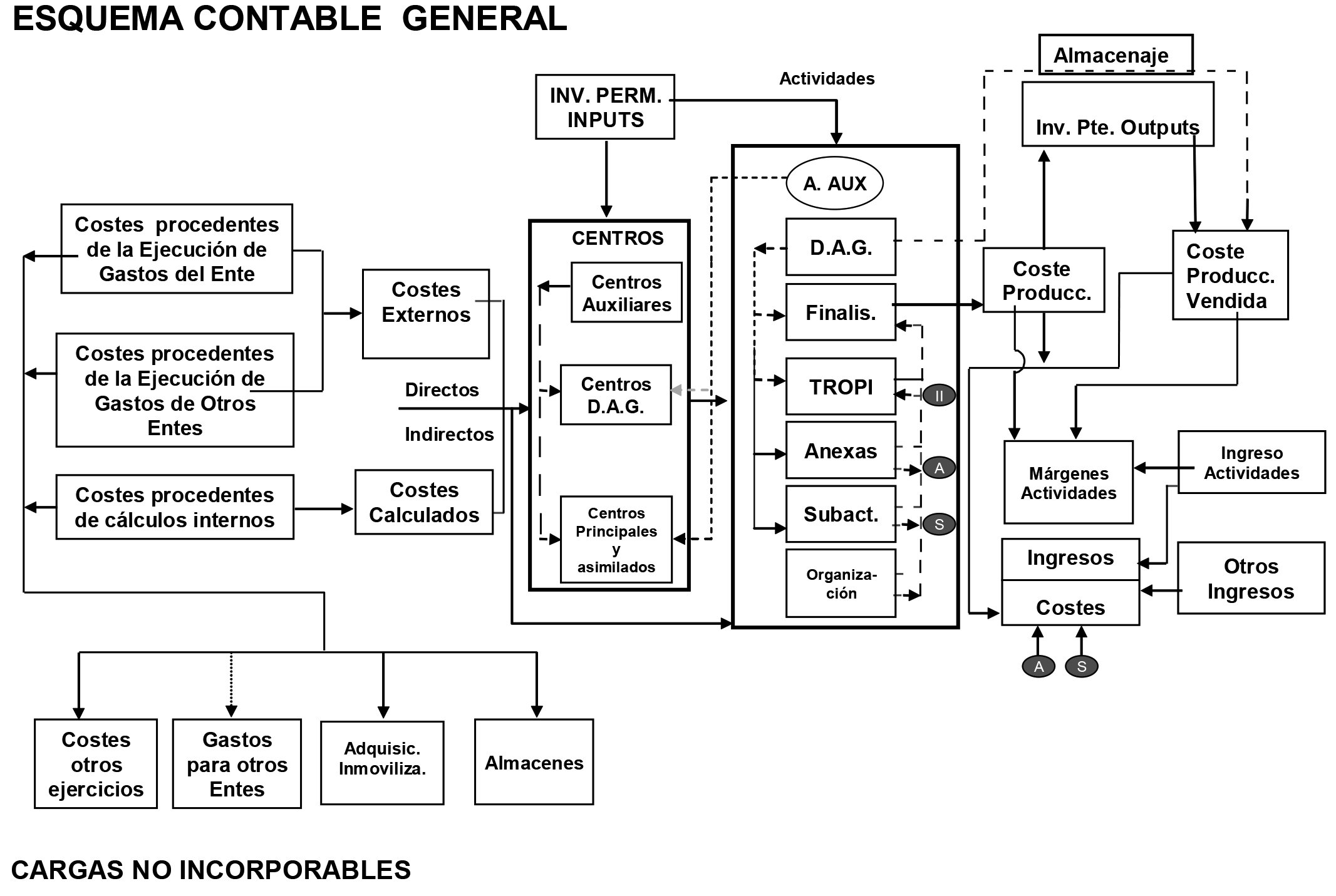

La asignación de cada uno de los hechos económicos clasificados en elementos de coste a los objetos de coste (centros y/o actividades) se producirá de la siguiente manera:

1. Los costes deben ser asignados a sus centros consuntivos y, siempre que se disponga de información suficiente, también a las actividades para las que van a ser utilizados, produciéndose, en los casos que sea posible, una doble asociación coste-centro y coste-actividad.

Por supuesto, en esa asignación de costes a centros y/o a actividades/productos, se pueden producir dos situaciones diferentes:

El coste se relaciona de manera directa con uno o varios objetos de coste, es decir, se conoce con exactitud el importe asignado a cada objeto de coste.

El coste se relaciona de manera indirecta con varios objetos de coste, es decir, se debe utilizar un algoritmo representado por un criterio de reparto que permita relacionar el coste con los objetos a los que se quiere asignar dicho coste.

2. Debe tenerse en cuenta que:

1) Un coste determinado podrá asignarse a uno o varios centros de coste y a una o varias actividades.

Dentro de ese tipo, el coste puede a su vez asociarse directa o indirectamente con esos objetos de coste.

2) Un coste determinado podrá asociarse a uno o varios centros de coste (directa o indirectamente) sin asociarse con ninguna actividad.

3) Un coste concreto podrá asignarse con una o varias actividades sin asociarse con ningún centro de coste.

Al finalizar esta fase el total de gastos considerados como consumidos en el periodo más aquellos costes que se consideren como tales aunque no puedan ser enmarcados como gastos de acuerdo con lo establecido en el Apartado Decimotercero estarán adscritos al menos a un objeto de coste determinado.

3. Siempre que sea posible se intentará asociar un coste determinado con uno o varios objetos de coste de manera directa.

Teniendo en cuenta, de acuerdo con el Apartado Décimo, que el modelo se plantea con un desarrollo de estructuras «en árbol», de tal manera que se puede hablar de niveles en ese desarrollo, esa opción implica que pueden existir, al final de la fase que se ha descrito en el apartado anterior, una serie de unidades elementales de coste asociadas con centros de nivel superior, cuando el objetivo último en el cálculo de la estructura de centros de coste es determinar el coste de las unidades definidas con el máximo nivel de desagregación.

Se deberá, en consecuencia, proceder a imputar el coste de esos centros de nivel superior a los centros de último nivel.

Dicha imputación se producirá en una sola fase a los centros de último nivel o nivel máximo de desagregación.

El resultado final de esta fase debe consistir en que todos los costes asociados con centros se encuentran asignados a los centros de nivel inferior.

En aquellos casos en que la asociación de costes se ha efectuado sólo con centros, se deberá proceder a la imputación de dichos costes a las actividades que van a ser las portadoras finales de los mismos.

Para proceder a esa asociación de los denominados «costes pendientes» se utilizarán los criterios de reparto que en cada caso se determinen.

La consecuencia de esta fase deberá ser que todos los costes están asociados a actividades.

Como consecuencia del desarrollo «en árbol» en que se materializa la determinación de estructuras del modelo, es posible que existan costes asociados con actividades auxiliares de nivel superior, debiéndose producir, de manera similar a como se ha procedido en relación con centros en el apartado decimoquinto, a la imputación del coste de las actividades auxiliares de nivel superior a las de último nivel, consistiendo el resultado de esta fase en que todos los costes de actividades auxiliares deberán estar asignados a actividades auxiliares de último nivel.

Como consecuencia de la fase descrita en el apartado decimoséptimo anterior existirán unos costes asociados a actividades auxiliares de último nivel que deberán ser asignados a centros «no auxiliares», no teniéndose en cuenta, por consiguiente, las prestaciones que entre sí puedan efectuar los centros auxiliares.

La imputación de costes de actividades auxiliares a centros no auxiliares se realizará a través de los criterios que se definan en cada caso.

El resultado de esta fase consistirá en que todo el coste de las actividades auxiliares habrá sido imputado a los centros de coste que reciben sus prestaciones.

Como consecuencia de la fase descrita en el apartado anterior, existirán una serie de costes asociados a centros (no auxiliares) que no han sido imputados a las actividades/productos por ellos realizados. Se deberá proceder, pues, a su imputación a través de los correspondientes criterios (que podrán ser similares o no a los que se utilizaron en la imputación de lo que se ha venido denominando «costes pendientes») a dichas actividades/productos.

Esa imputación se realizará bien a actividades de último nivel, bien a actividades de nivel superior.

El resultado final de esta fase consistirá en que todos los costes procedentes de actividades auxiliares habrán sido imputados a actividades no auxiliares.

Como consecuencia del desarrollo de estructuras «en árbol» propuestas por el modelo existirá la posibilidad de que haya costes que se hayan asociado con actividades de nivel superior.

Se deberá proceder en esta fase a la imputación del coste de las actividades directivas, administrativas y generales (y asimiladas, en su caso) de nivel superior a las de último nivel.

El resultado de esta fase consistirá en que todas las actividades directivas, administrativas y generales (y, en su caso, las asimiladas) habrán imputado sus costes a las actividades directivas, administrativas y generales (y asimiladas) de último nivel.

En esta fase se debe proceder a efectuar la imputación del coste de las actividades directivas, administrativas y generales (y asimiladas) al resto de actividades (por supuesto excluyendo las que se han definido como auxiliares).

Dicho proceso se efectuará mediante la utilización de los criterios que en cada caso se considere oportuno de acuerdo con las reglas que en esta resolución se definen.

El resultado final de esta fase del proceso de cálculo consistirá en que todas las actividades principales o finalistas (y similares) de último nivel habrán recibido los costes de las actividades directivas, administrativas y generales (y asimiladas en su caso).

En esta fase se efectuará la imputación del coste de las actividades finalistas o principales y asimiladas de nivel superior a las de último nivel con las mismas características que cuando se habló en apartados anteriores del reparto de las actividades auxiliares o de las directivas, administrativas y generales de nivel superior a las de último nivel.

El resultado final de esta fase consistirá en que todas las actividades de último nivel que no hayan sido consideras como auxiliares ni directivas, administrativas y generales (o asimiladas), es decir, las actividades que se vienen denominando en esta resolución como finalistas o principales (o similares en su comportamiento) en su comportamiento, habrán recibido todos los costes que se consideran asignables de manera individualizada a las mismas.

Los ingresos se relacionarán con todas o con algunas de las actividades que se hayan definido como finalistas en la organización, existiendo la posibilidad de que ciertos ingresos no puedan ser individualizados ni siquiera a un determinado nivel de las actividades que conforman la estructura de la entidad, debiéndose, en ese caso, considerar que el ingreso afecta al conjunto de la entidad, no a las actividades definidas como «organización» en particular, y deberá relacionarse con el conjunto de costes de la misma.

El resultado de esta fase será que una serie de actividades tendrán ingresos relacionados con ellas y otras no. Todos los ingresos singularizables estarán relacionados con una sola actividad. La actividad con la que están relacionados los ingresos singularizables debe concretarse al nivel al que se produzca esa singularización.

Una vez efectuada la fase descrita en el apartado vigésimo tercero todos los costes se encontrarán relacionados con todas las actividades de la organización de último nivel y los ingresos se encontrarán o bien asignados a una actividad de último nivel, o bien relacionados con una actividad de nivel superior o, por último, asociados al conjunto de la organización.

En el caso de los ingresos que se hayan asociado con actividades (al nivel que se determine en cada caso) se procederá a determinar el margen o grado de cobertura de costes que se expresará tanto en valores absolutos como relativos, representando en este último caso un porcentaje sobre el total de costes que podrá ser superior o inferior al 100%, mediante la comparación de dichos ingresos con los costes asociados a las actividades en cuestión.

El proceso de determinación de márgenes implicará, en su caso, los correspondientes procesos de agregación.

El resultado de esta fase será la determinación de todos los márgenes posibles por actividades/productos en sus diferentes niveles.

El cálculo del margen global se efectuará, teniendo en cuenta, como se especifica en el Apartado Vigésimo tercero, aquellos ingresos que no pueden asociarse individualmente con ninguna actividad, mediante el sumatorio de todos los márgenes determinados en el apartado anterior.

En todos los casos en que se establezcan asignaciones de costes a objetos de coste (bien en una primera asignación, bien como consecuencia de una asignación de costes previamente relacionados con un objeto a otros u otros objetos de coste diferentes) serán preferidas las asignaciones directas.

En caso de que no pueda producirse una asignación directa se procederá a la imputación de costes mediante la utilización de un criterio o clave de reparto tal y como se señala en los apartados siguientes de esta resolución.

La relación de costes con centros y/o actividades responderá a uno de las siguientes posibles tipos:

|

DD |

Asignación de costes directa a centros y directa a actividades. |

|

DI |

Asignación de costes directa a centros e indirecta a actividades. |

|

ID |

Asignación de costes indirecta a centros y directa a actividades. |

|

II |

Asignación de costes indirecta a centros e indirecta a actividades. |

|

DP |

Asignación de costes directa a centros y pendiente a actividades. |

|

IP |

Asignación de costes indirecta a centros y pendiente a actividades. |

|

ND |

No asociado a centros y directo a actividades. |

|

NI |

No asociado a centros e indirecto a actividades. |

Los costes de sueldos y salarios, seguridad social a cargo del empleador y previsión social de funcionarios deberán asignarse individualmente por centros de coste teniendo en cuenta el tiempo efectivamente trabajado en caso de que dicho trabajo se haya efectuado en más de un centro.

Para el resto de costes de personal se intentará efectuar una asignación directa persona a persona. En caso de que no exista información suficiente en la organización se procederá a su asignación a centros de coste en función del número de personas equivalentes que han trabajado en el mismo en el periodo de cálculo.

El resto de coste se asignará a centros de coste, en caso de que no pueda producirse una asignación directa, en función del criterio que en cada caso se considere que refleja mejor la relación causal entre dichos costes y los centros consuntivos de los mismos. En caso de no poderse determinar fehacientemente dicha relación se procederá a la asignación mediante el criterio «número de personas equivalentes».

Se procurará establecer una relación directa entre los costes de sueldos y salarios, seguridad social a cargo del empleador y previsión social de funcionarios de manera individual por actividades teniendo en cuenta el tiempo efectivamente trabajado en caso de que dicho trabajo se haya efectuado en más de una actividad.

Para el resto de costes de personal se intentará efectuar una asignación directa persona a persona. En caso de que no exista información suficiente en la entidad se procederá a su asignación en función del criterio que en cada caso se considere que refleja mejor la relación causal entre dichos costes y las actividades consuntivas de los mismos o bien se procederá a la asignación en función de los criterios definidos en el apartado trigésimo primero en lo relativo a la imputación de costes pendientes.

El resto de costes se asignará a actividades, en caso de que no pueda producirse una asignación directa, en función del criterio que en cada caso se considere que refleja mejor la relación causal entre dichos costes y las actividades consuntivas de los mismos o bien se procederá a la asignación en función de los criterios que definidos en el apartado Trigésimo primero en lo relativo a la imputación de costes pendientes.

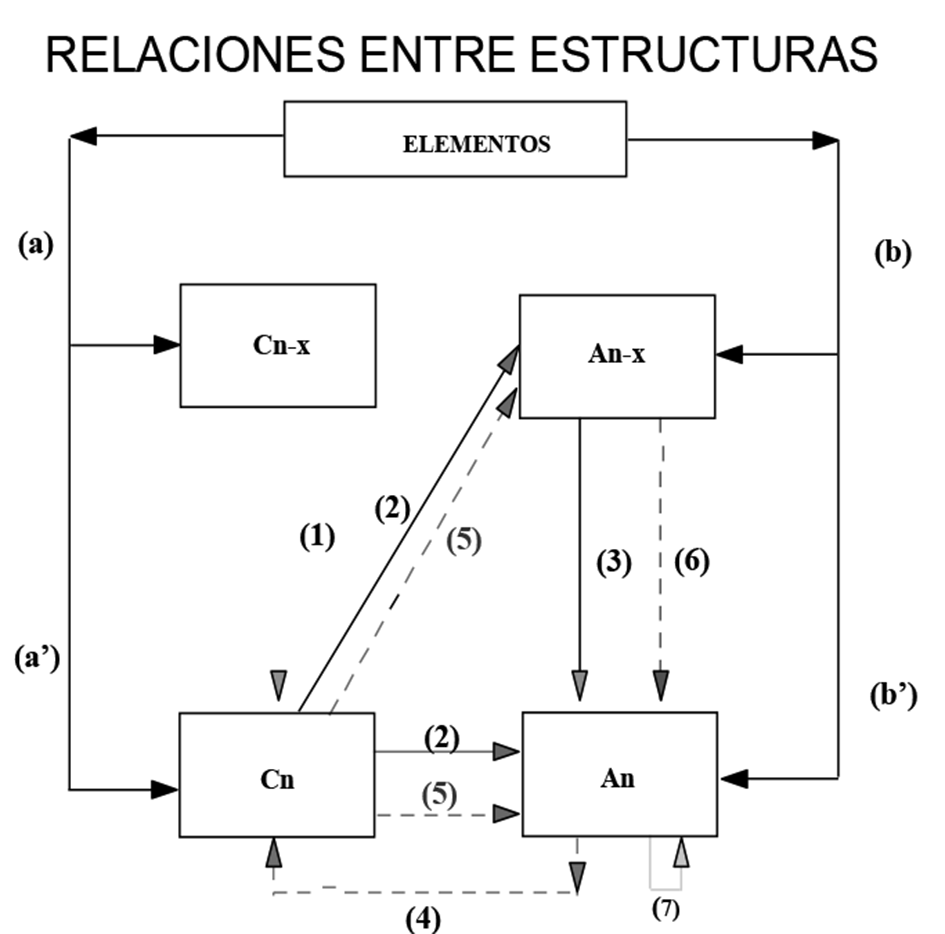

Los costes que se hayan asignado a los centros y actividades de nivel superior se asignarán a los centros y actividades de último nivel de acuerdo con las siguientes reglas:

1. No se efectuarán repartos «en cascada» (pasando por los distintos posibles niveles), sino directamente desde el centro/actividad al que se le haya asignado el coste hasta el último nivel de centros/actividad que exista dentro de su rama.

2. El criterio de reparto podrá ser distinto para cada centro de coste/actividad de nivel superior.

3. El criterio de reparto se aplicará a todos los costes o bien se podrá discriminar por elementos.

4. El coste del centro/actividad de nivel superior se podrá asignar a todos los centros/actividades de último nivel dependientes o sólo a algunos.

5. Se procurará, en la medida de lo posible, que en el caso de que la imputación se efectúe elemento a elemento, los criterios utilizados sean similares a los señalados en los Apartados Vigésimo octavo o Vigésimo noveno según se trate de centros o actividades.

6. En caso de que no existan criterios que permitan una mejor relación causal para la asignación de costes entre los centros/actividades de nivel superior y los de último nivel se optará por una de estas tres posibilidades:

6.1 Criterio basado en los porcentajes que determine el responsable del centro de nivel superior o que realiza la actividad de Nivel Superior cuando éste sea capaz de justificarlo adecuadamente ante agentes externos. Si esto no fuera posible, se utilizarán los criterios 6.2 ó 6.3.

6.2 Criterio basado en el número de personas equivalentes que trabajan para cada centro/actividad de último nivel dependiente.

6.3 Criterio basado en el coste ya asociado a cada centro/actividad de último nivel dependiente.

Los costes que permanezcan bajo la clasificación de costes pendientes en los centros de último nivel se asignarán a actividades de acuerdo con las siguientes reglas:

1. El criterio de reparto podrá ser distinto para cada centro de coste de último nivel.

2. El criterio de reparto se aplicará a todos los costes o bien se podrá discriminar por elementos.

3. El coste pendiente del centro se podrá asignar a todas las actividades o sólo a algunas.

4. Se procurará, en la medida de lo posible, que en el caso de que la imputación se efectúe elemento a elemento, los criterios utilizados sean similares a los señalados en el apartado vigésimo noveno.

5. En caso de que no existan criterios que permitan una mejor relación causal y siempre dejando a salvo lo previsto en el párrafo segundo del apartado vigésimo noveno, para la asignación de costes pendientes de los centros de último nivel a las actividades se optará por una de estas tres posibilidades:

5.1 Criterio basado en los porcentajes que determine el responsable del centro de último nivel cuando éste sea capaz de justificarlo adecuadamente ante agentes externos. Si esto no fuera posible, se utilizarán los criterios 5.2 ó 5.3.

5.2 Criterio basado en el número de personas equivalentes que trabajan para cada actividad receptora de costes pendientes.

5.3 Criterio basado en el coste ya asociado a cada actividad receptora.

Los costes asignados a actividades auxiliares se imputarán a centros no auxiliares de acuerdo con las siguientes reglas:

1. El criterio de reparto podrá ser distinto para cada actividad auxiliar.

2. Cada actividad auxiliar podrá repartir a centros distintos.

3. El criterio de reparto afectará a todos los costes acumulados hasta ese momento en la actividad.

4. Se procurará, en la medida de lo posible y teniendo en cuenta las características de las actividades auxiliares, que el criterio a aplicar sea lo mas «técnico» posible, entendiendo como tal aquél que permita establecer una relación causal entre las actividades auxiliares y los centros receptores de acuerdo con las características de las prestaciones en que se concreten dichas actividades auxiliares.

5. En caso de que no sea posible llegar a establecer esa relación causal con criterios técnicos se optará por una de las siguientes opciones:

5.1 Criterio basado en los porcentajes que determinen el responsable o los responsables de los centros que realizan la actividad auxiliar cuando estos sean capaces de justificarlo adecuadamente ante agentes externos. Si esto no fuera posible, se utilizarán los criterios 5.2 o 5.3.

5.2 Criterio basado en el número de personas equivalentes que trabajan para cada centro receptor.

5.3 Criterio basado en el coste ya asociado a cada centro receptor.

Los Costes que aparezcan en los centros de coste bajo la clasificación de costes procedentes de actividades auxiliares se asignarán a actividades de acuerdo con las siguientes reglas:

1. El criterio de reparto podrá ser distinto para cada centro de coste de último nivel.

2. Para cada centro de coste se podrá utilizar un criterio de reparto diferente en su asignación a actividades en función de la actividad auxiliar consumida o utilizada por el centro de coste.

3. El coste procedente de cada actividad auxiliar se podrá relacionar con todas o algunas de las actividades realizadas por el centro de coste.

4. En caso de que no existan criterios que permitan una mejor relación causal y siempre para la asignación de costes procedentes de actividades auxiliares al resto de actividades se optará por una de estas tres posibilidades:

4.1 Criterio basado en los porcentajes que determine el responsable del centro cuando éste sea capaz de justificarlo adecuadamente ante agentes externos. Si esto no fuera posible, se utilizarán los criterios 4.2 ó 4.3.

4.2 Criterio basado en el número de personas equivalentes que trabajan para cada actividad receptora de costes procedentes de actividades auxiliares.

4.3 Criterio basado en el coste ya asociado a cada actividad receptora.

Teniendo en cuenta que en fases anteriores las denominadas actividades auxiliares cedieron su coste a centros, y a través de ellos a actividades, y que el coste de las actividades DAG es el que ahora debe ser imputado, las únicas actividades receptoras en esta fase serán las que se denominan actividades finalistas o principales y asimiladas.

En cuanto a las actividades DAG, junto a actividades generales cuyo destino es ser imputadas a todas (o al menos a una gran mayoría) de las actividades potencialmente receptoras, pueden existir actividades DAG cuyo destino es ser imputadas exclusivamente a las actividades finalistas (y asimiladas, en su caso) con las que se relacionen.

En base a esas características, las opciones para efectuar el correspondiente reparto serán las siguientes:

1. El criterio de reparto podrá ser distinto para cada actividad DAG a repercutir.

2. Cada actividad DAG podrá imputarse a todas o varias actividades finalistas y asimiladas.