Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El artículo 121 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (en adelante Ley General Presupuestaria), establece que las entidades que integran el sector público administrativo deberán aplicar los principios contables públicos, así como el desarrollo de los principios y normas establecidos en el Plan General de Contabilidad Pública (PGCP) y sus normas de desarrollo.

En las últimas décadas, dentro del sector público administrativo estatal se han creado determinadas entidades cuya normativa básica otorga carácter estimativo a su presupuesto de gastos, en lugar del carácter limitativo y vinculante que tienen los presupuestos de la generalidad de los entes que configuran dicho sector, teniendo cada vez más relevancia dicho tipo de entidades.

Para estas entidades, que con el tiempo han ido proliferando, se hizo necesario el establecer normas contables específicas que adaptasen la normativa contable general, que les es de aplicación, a la situación particular que les confiere la existencia de un presupuesto de gastos de carácter no limitativo.

Hasta el año 2010 la normativa general que se ha mencionado estaba constituida por la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, y por la Orden EHA/777/2005, de 21 de marzo, por la que se regulaba el procedimiento de obtención, formulación, aprobación y rendición de las cuentas anuales para las entidades estatales de derecho público a las que era de aplicación la Instrucción de Contabilidad mencionada. Estas dos normas se configuraban como disposiciones de desarrollo mediante las que se realizaba la aplicación del PGCP aprobado por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994 y se daba cumplimiento a las prescripciones que, en materia contable, se contienen en la Ley General Presupuestaria.

Mediante Resolución de 28 de diciembre de 2000, de la Intervención General de la Administración del Estado, se aprobó una adaptación del PGCP para los organismos públicos cuyo presupuesto de gastos tenga carácter estimativo, a través de la que se materializó la adecuación de la normativa contable general a las especiales características de este tipo de entidades.

Posteriores modificaciones en la Instrucción de Contabilidad para la Administración Institucional del Estado de 1996 y en la Orden EHA/777/2005, obligaron a que también se introdujesen modificaciones en la Resolución de la Intervención General de la Administración del Estado de 28 de diciembre de 2000; así, dicha Resolución fue objeto de revisión mediante las siguientes disposiciones:

– Resolución de la Intervención General de la Administración del Estado de 18 de julio de 2006.

– Resolución de la Intervención General de la Administración del Estado de 17 de julio de 2008.

– Resolución de la Intervención General de la Administración del Estado de 3 de diciembre de 2008.

– Resolución de la Intervención General de la Administración del Estado de 18 de marzo de 2009.

La aparición del nuevo PGCP, aprobado por Orden EHA/1037/2010, de 13 de abril, ha obligado a revisar la normativa contable de la Administración Institucional del Estado: la Instrucción de Contabilidad para la Administración Institucional del Estado de 1996 y la Orden EHA/777/2005, de 21 de marzo, han sido sustituidas (ambas disposiciones) por una nueva Instrucción de Contabilidad para la Administración Institucional del Estado que ha sido aprobada por Orden EHA/ 2045/2011, de 14 de julio de 2011.

Esta Instrucción de Contabilidad de 2011 constituye el nuevo marco normativo en el ámbito de la contabilidad de las entidades que configuran la Administración Institucional del Estado, encontrándose entre ellas los entes públicos que pertenecen al sector público administrativo y cuyo presupuesto de gastos tiene carácter estimativo. Desde la perspectiva de este último tipo de entes, las características más relevantes que presenta la nueva Instrucción de Contabilidad son las siguientes:

– Al igual que la Instrucción anterior, sienta como base de la contabilidad la aplicación del PGCP; teniendo en cuenta que la nueva Instrucción se dicta como disposición de desarrollo del PGCP de 2010, es este PGCP el que ha de utilizarse por las entidades a las que se dirige.

– Se efectúa una nueva regulación de las cuentas anuales que presenta como característica más destacada la remisión que se hace a las cuentas anuales que se establecen en el PGCP, reseñándose únicamente las especialidades que van a presentar estas cuentas, en relación con las del PGCP, como consecuencia de las especificidades de las entidades que han de ajustar su contabilidad a esta Instrucción.

– Se incorpora la regulación relativa al procedimiento de obtención, formulación, aprobación y rendición de las cuentas anuales, dedicándose, al efecto, un Título específico de la Instrucción, en concreto el Título V, que en la Instrucción de 1996 no figuraba al ser esta regulación objeto de una norma diferenciada (desde el año 2005 la Orden EHA/777/2005, de 21 de marzo, y con anterioridad la Orden del Ministerio de Hacienda de 28 de junio de 2000). De esta forma, se aglutinan en una única norma todos los preceptos que, en materia de contabilidad, se pueden considerar como normativa general básica.

Además, a diferencia de lo que sucedía en la regulación anterior, hay que destacar el hecho de que en la nueva Instrucción de Contabilidad de 2011 no se incluyen las especificaciones técnicas relativas a los ficheros comprensivos de las cuentas anuales y a su generación y envío a la Intervención General de la Administración del Estado (especificaciones que en la Orden EHA/777/2005 se incluían en sendos Anexos), dejándose para su determinación por parte de dicho Centro directivo que, además, deberá proceder a su publicación en el portal de la Administración Presupuestaria en Internet.

La aparición de esta nueva Instrucción de Contabilidad obliga a revisar la Resolución de 28 de diciembre de 2000, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del PGCP a aquellos organismos públicos cuyo presupuesto de gastos tiene carácter estimativo; de hecho, en la propia Instrucción de Contabilidad de 2011 se recoge esta necesidad al habilitar a la Intervención General de la Administración del Estado para elaborar la oportuna adaptación del PGCP para el caso de entidades contables cuyo presupuesto de gastos tenga carácter estimativo (regla 3.1), realizando las oportunas adecuaciones en las cuentas anuales y en los procedimientos de rendición a través de medios electrónicos, informáticos o telemáticos (reglas 7.2 y 26.3).

Teniendo en cuenta todo lo anterior, se ha elaborado la presente Resolución, que viene a suceder a la Resolución de 28 de diciembre de 2000, que queda derogada. Con ella se aprueba la nueva adaptación del PGCP para los entes públicos cuyo presupuesto de gastos tiene carácter estimativo, dando así cumplimiento al mandato contenido en las reglas 3.1, 7.2 y 26.3 de la Instrucción de Contabilidad para la Administración Institucional del Estado de 2011.

El contenido de la Resolución se ha estructurado en cinco puntos, una disposición transitoria, una disposición derogatoria y una disposición final.

El punto primero establece, en términos generales, los criterios de aplicación del PGCP por parte de los entes públicos cuyo presupuesto de gastos tiene carácter estimativo, con remisión a la Instrucción de Contabilidad para la Administración Institucional del Estado de 2011, pasando seguidamente a concretar cuales son los entes públicos que quedan sujetos a lo dispuesto en la Resolución.

En el punto segundo se realiza la adaptación de la cuarta parte del PGCP, «Cuadro de cuentas», suprimiéndose determinados subgrupos y cuentas como consecuencia del régimen presupuestario especial a que están sujetos los entes públicos cuyo presupuesto de gastos tiene carácter estimativo; asimismo, se incorporan dos cuentas dentro del subgrupo 11, «Reservas», al objeto de recoger las que, en su momento, se autorizaron para la Comisión Nacional del Mercado de Valores por Resolución de la Intervención General de la Administración del Estado de 31 de marzo de 2004, y se crean los subgrupos 42, «Acreedores varios», y 46, «Deudores varios», para recoger, fundamentalmente, las obligaciones a pagar y derechos a cobrar que se deriven de las actividades que constituyen el objeto fundacional de estos entes.

En el punto tercero se efectúa la adaptación de la quinta parte del PGCP, «Definiciones y relaciones contables», como consecuencia de los cambios introducidos, por el punto segundo, en el «cuadro de cuentas» del PGCP.

El punto cuarto se ocupa de los cambios que se han de introducir en las cuentas anuales que se regulan en la Instrucción de Contabilidad para la Administración Institucional del Estado de 2011, como consecuencia de la adecuación de las mismas a las particularidades que presentan los entes públicos cuyo presupuesto de gastos tiene carácter estimativo, suprimiéndose el Estado de liquidación del presupuesto y estableciéndose modificaciones en el Balance y en la Memoria.

El punto quinto trata de la rendición de las cuentas anuales, efectuándose una remisión a la regulación que se contiene en la Instrucción de Contabilidad para la Administración Institucional del Estado de 2011 y, al igual que sucede en la misma, dejando las especificaciones técnicas relativas a los ficheros comprensivos de las cuentas anuales, y al procedimiento de remisión, para su determinación por la Intervención General de la Administración del Estado que, además, deberá proceder a su publicación en el portal de la Administración Presupuestaria en Internet.

La disposición transitoria única establece un procedimiento especial para la elaboración de las liquidaciones de los presupuestos de explotación y capital correspondientes al ejercicio 2011, dado que, al basarse dichos presupuestos en la estructura de las cuentas incluida en la primera adaptación del PGCP para los organismos públicos con presupuesto de gastos de carácter estimativo (Resolución de la Intervención General de la Administración del Estado de 28 de diciembre de 2000), en dicho ejercicio no existe la debida correlación entre del presupuesto de explotación y la cuenta del resultado económico patrimonial, por un lado, y el presupuesto de capital y el estado de flujos de efectivo, por otro.

Las dos últimas disposiciones, derogatoria y final, establecen el alcance de la derogación normativa y la entrada en vigor de la Resolución, respectivamente.

Por último, se acompaña un Anexo a esta Resolución al objeto de delimitar el contenido de la nota 18 de la Memoria de las cuentas anuales, relativa a la presentación por actividades de la cuenta del resultado económico patrimonial, como consecuencia de la adecuación de su contenido a las especiales características de los entes públicos con presupuesto de gastos de carácter estimativo.

En virtud de las competencias que se atribuyen a la Intervención General de la Administración del Estado en el apartado 1.b) del artículo 125 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para aprobar la normativa de desarrollo del Plan General de Contabilidad Pública y los planes parciales o especiales que se elaboren conforme al mismo, esta Intervención General dispone:

La contabilidad de los entes públicos cuyo presupuesto de gastos tiene carácter estimativo se ajustará al Plan General de Contabilidad Pública (en adelante PGCP), aprobado por Orden EHA/1037/2010, de 13 de abril, en los términos regulados en la regla 3 de la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden EHA/ 2045/2011, de 14 de julio de 2011, con las adaptaciones y adecuaciones que se regulan en los puntos siguientes de esta Resolución.

A los efectos de esta Adaptación, tendrán la consideración de entes públicos cuyo presupuesto de gastos tiene carácter estimativo, las entidades a las que se refieren las letras g) y h) del artículo 2.1 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria que, formando parte del sector público administrativo, según los criterios que se establecen en el apartado 1 del artículo 3 de dicho texto legal, elaboren presupuestos de explotación y capital que figuren integrados en los Presupuestos Generales del Estado.

Los entes públicos cuyo presupuesto de gastos tiene carácter estimativo aplicarán el «Cuadro de cuentas» de la cuarta parte del PGCP con las siguientes modificaciones:

A) Supresión de subgrupos y cuentas del PGCP.

A.1) Se suprimen los subgrupos que seguidamente se indican, no debiendo utilizarse las cuentas incluidas en los mismos:

00. De control presupuestario. Ejercicio corriente.

03. Anticipos de tesorería.

40. Acreedores presupuestarios.

41. Acreedores no presupuestarios.

43. Deudores presupuestarios.

44. Deudores no presupuestarios.

45. Deudores y acreedores por administración de recursos por cuenta de otros entes públicos.

A.2) Dentro de la cuenta 490, «Deterioro de valor de créditos», se suprimen las divisionarias 4902, «Inversiones financieras en entidades del grupo, multigrupo y asociadas», y 4903, «Otras inversiones financieras».

B) Creación de subgrupos y cuentas no previstos en el PGCP.

B.1) Dentro del subgrupo 11, «Reservas», se abren las siguientes cuentas:

113. Reservas especiales.

117. Reservas voluntarias.

B.2) Se crea el subgrupo 42, «Acreedores varios», para el registro de los acreedores que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades y de aquellos otros que no se encuentren incluidos en otras cuentas del PGCP.

El detalle de las cuentas de este subgrupo es el siguiente:

42. Acreedores varios.

420. Acreedores por operaciones derivadas de la actividad.

429. Otros acreedores.

B.3) Se crea el subgrupo 46, «Deudores varios», para el registro de los deudores que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades y de aquellos otros que no se encuentren incluidos en otras cuentas del PGCP.

El detalle de las cuentas de este subgrupo es el siguiente:

46. Deudores varios.

460. Deudores por operaciones derivadas de la actividad.

469. Otros deudores.

Los entes públicos cuyo presupuesto de gastos tiene carácter estimativo aplicarán las «Definiciones y relaciones contables» de la quinta parte del PGCP con las siguientes modificaciones:

A) Se eliminan las definiciones y relaciones contables de los subgrupos y cuentas a que se refiere el apartado A) del punto segundo de esta Resolución.

B) Con la apertura de las cuentas a que se refiere el apartado B) del punto segundo de esta Resolución, las definiciones y relaciones contables de los subgrupos y cuentas correspondientes quedan de la siguiente forma:

11. Reservas.

113. Reservas especiales.

117. Reservas voluntarias.

Recoge, en su caso, las reservas originadas con motivo de lo dispuesto en la normativa aplicable a la entidad.

Las cuentas de este subgrupo figurarán en el patrimonio neto del balance, en el epígrafe II, «Patrimonio generado».

113. Reservas especiales.

Las establecidas con carácter obligatorio por cualquier disposición legal.

Su movimiento es el siguiente:

a) Se abonará, en el momento en el que se constituya la reserva, con cargo a la cuenta 129, «Resultado del ejercicio», o, en su caso, a la cuenta 120, «Resultados de ejercicios anteriores».

b) Se cargará, por la disposición que se haga de esta reserva, con abono, a la cuenta que corresponda.

117. Reservas voluntarias.

Las de carácter voluntario que se prevean en la normativa aplicable a la entidad.

Su movimiento es análogo al descrito para la cuenta 113, «Reservas especiales».

42. Acreedores varios.

420. Acreedores por operaciones derivadas de la actividad.

429. Otros acreedores.

Obligaciones a pagar que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades, así como aquellas otras obligaciones a pagar que no se encuentren incluidas en otras cuentas del PGCP.

420. Acreedores por operaciones derivadas de la actividad.

Deudas con terceros derivadas de los bienes y servicios suministrados para el desarrollo de las actividades que constituyan el objeto fundacional de la entidad.

Figurará en el pasivo corriente del balance en el punto 1, «Acreedores por operaciones de gestión», del epígrafe IV, «Acreedores y otras cuentas a pagar».

Su movimiento es el siguiente:

a) Se abonará, por las obligaciones que se reconozcan, con cargo a:

a.1) Cuentas del grupo 2, «Activo no corriente», por inversiones realizadas en inmovilizado intangible, material, financiero e inversiones inmobiliarias.

a.2) Cuentas del grupo 5, «Cuentas financieras», por inversiones financieras a corto plazo.

a.3) Cuentas del grupo 6, «Compras y gastos por naturaleza», excepto las cuentas 606, «Descuentos sobre compras por pronto pago», 608, «Devoluciones de compras y operaciones similares», y 609, «Rappels por compras», por compras de existencias y gastos.

a.4) La cuenta 472, «Hacienda Pública, IVA soportado», a través de sus divisionarias, por el importe del IVA deducible que se devengase en las adquisiciones y gastos.

a.5) La cuenta 708, «Devoluciones de ventas y operaciones similares», por ventas que son devueltas cuando hubieran sido cobradas.

a.6) La cuenta 709, «Rappels sobre ventas», como consecuencia de los que se concedan en el proceso de venta.

a.7) Cuentas del grupo 7, «Ventas e ingresos por naturaleza», en el caso de la anulación de ingresos, cuando hubieran sido cobrados.

a.8) La cuenta 477, «Hacienda Pública, IVA repercutido», a través de sus divisionarias, por el importe del IVA repercutido correspondiente a devoluciones de ventas o de otros ingresos, cuando se hubiese producido su cobro.

b) Se cargará:

b.1) Por la anulación de la operación, si ésta se encontrara pendiente de pago, con abono a la cuenta que corresponda de acuerdo con la imputación que se realizó al reconocer la obligación.

b.2) Por los descuentos en compras, no incluidos en factura, que le concedan a la entidad por pronto pago, con abono a la cuenta 606, «Descuentos sobre compras por pronto pago».

b.3) Por el importe de las devoluciones de compras que no hubieran sido pagadas, con abono a la cuenta 608, «Devoluciones de compras y operaciones similares».

b.4) Por el importe de los pagos realizados, con abono a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes», cuando estos sean en efectivo, mediante cheque o a través de transferencia bancaria; tratándose de pagos virtuales la cuenta de abono será la 557, «Formalización».

b.5) Por el importe de las prescripciones que se produzcan, con abono a la cuenta 778, «Ingresos excepcionales».

429. Otros acreedores.

Deudas de la entidad por operaciones de naturaleza no financiera que no estén incluidas en ninguna otra cuenta.

Figurará en el pasivo corriente del balance incluyéndose, dentro del epígrafe IV, «Acreedores y otras cuentas a pagar», en el punto 2, «Otras cuentas a pagar».

Su movimiento es el siguiente:

a) Se abonará:

a.1) A la prestación de los servicios, con cargo a la cuenta que corresponda en función de la naturaleza de los mismos.

a.2) Cuando se trate de cobros que den lugar al nacimiento de débitos, con cargo cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes», cuenta 554, «Cobros pendientes de aplicación», o cuenta 557, «Formalización», según proceda.

b) Se cargará:

b.1) Por la anulación de la operación, si ésta se encontrara pendiente de pago, con abono a la cuenta que corresponda de acuerdo con la imputación que se realizó al reconocer la obligación.

b.2) Por el importe de los pagos realizados, con abono a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes», cuando estos sean en efectivo, mediante cheque o a través de transferencia bancaria; tratándose de pagos virtuales la cuenta de abono será la 557, «Formalización».

b.3) Por el importe de las prescripciones que se produzcan, con abono a la cuenta 778, «Ingresos excepcionales».

46. Deudores varios.

460. Deudores por operaciones derivadas de la actividad.

469. Otros deudores.

Derechos a cobrar que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades, así como aquellos otros derechos a cobrar que no se encuentren incluidos en otras cuentas del PGCP.

460. Deudores por operaciones derivadas de la actividad.

Créditos de terceros como consecuencia de ventas y prestaciones de servicios derivadas de las actividades que constituyan el objeto fundacional de la entidad.

Figurará en el activo corriente del balance en el punto 1, «Deudores por operaciones de gestión», del epígrafe III, «Deudores y otras cuentas a cobrar».

Su movimiento es el siguiente:

a) Se cargará, por los derechos que se reconozcan, con cargo a:

a.1) Cuentas del grupo 1, «Financiación básica», en los casos de formalización de operaciones de endeudamiento a largo plazo.

a.2) Cuentas del grupo 2, «Activo no corriente», por enajenación de inmovilizado intangible, material, financiero e inversiones inmobiliarias.

a.3) Cuentas del subgrupo 38, «Activos en estado de venta», por ventas de dichos activos.

a.4) Cuentas del grupo 5, «Cuentas financieras», por formalización de operaciones de endeudamiento y enajenación de inversiones financieras temporales.

a.5) Cuentas del grupo 7, «Ventas e ingresos por naturaleza», excepto las cuentas 706, «Descuentos sobre ventas por pronto pago», 708, «Devoluciones de ventas y operaciones similares», y 709, «Rappels sobre ventas», por ventas de existencias y otros ingresos.

a.6) La cuenta 477, «Hacienda Pública, IVA repercutido», a través de sus divisionarias, por el importe del IVA repercutido en la entrega de bienes o prestación de servicios.

a.7) La cuenta 608, «Devoluciones de compras y operaciones similares», por compras que son devueltas cuando hubieran sido pagadas.

a.8) La cuenta 609, «Rappels por compras», por los concedidos a la entidad.

a.9) Cuentas del grupo 6, «Compras y gastos por naturaleza», en el caso de la anulación de gastos, cuando hubieran sido pagados.

a.10) La cuenta 472, «Hacienda Pública, IVA soportado», a través de sus divisionarias, por el importe del IVA soportado que fuese deducible correspondiente a devoluciones de compras o de gastos, cuando se hubiese producido su pago.

a.11) Cuentas del subgrupo 94, «Ingresos por subvenciones», por los derechos que se deriven de subvenciones imputadas al patrimonio neto.

b) Se abonará:

b.1) Por la anulación de la operación, si ésta se encontrara pendiente de cobro, con cargo a la cuenta que corresponda de acuerdo con la imputación que se realizó al reconocer el derecho.

b.2) Por los descuentos en ventas, no incluidos en factura, que se concedan por la entidad por pronto pago, con abono a la cuenta 706, «Descuentos sobre ventas por pronto pago»,

b.3) Por el importe de las devoluciones de ventas que no hubieran sido cobradas, con abono a la cuenta 708, «Devoluciones de ventas y operaciones similares».

b.4) Por el importe de los cobros que se produzcan, con cargo a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes», cuando estos sean en efectivo, mediante cheque o a través de transferencia bancaria; tratándose de cobros virtuales la cuenta de cargo será la 557, «Formalización».

b.5) En el momento de la aplicación definitiva de aquellos cobros que se hubiesen aplicado transitoriamente mediante su registro en la cuenta 554, «Cobros pendientes de aplicación», con cargo a esta última.

b.6) Por las insolvencias firmes de los deudores o la prescripción de los derechos, con cargo a la cuenta 667, «Pérdidas de créditos incobrables».

469. Otros deudores.

Créditos a favor de la entidad por operaciones de naturaleza no financiera que no estén incluidas en ninguna otra cuenta.

Figurará en el activo corriente del balance incluyéndose, dentro del epígrafe III, «Deudores y otras cuentas a cobrar», en el punto 2, «Otras cuentas a cobrar».

Su movimiento es el siguiente:

a) Se cargará:

a.1) A la prestación de los servicios, con abono a la cuenta que corresponda en función de la naturaleza de los mismos.

a.2) Cuando se trate de pagos que den lugar al nacimiento de créditos a favor de la entidad, con abono a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes», cuando los pagos sean en efectivo, mediante cheque o a través de transferencia bancaria; tratándose de pagos virtuales la cuenta de abono será la 557, «Formalización».

b) Se abonará:

b.1) Por la anulación de la operación, si ésta se encontrara pendiente de cobro, con cargo a la cuenta que corresponda de acuerdo con la imputación que se realizó al reconocer la obligación.

b.2) Por el importe de los cobros que se produzcan, con cargo a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes», cuando estos sean en efectivo, mediante cheque o a través de transferencia bancaria; tratándose de cobros virtuales la cuenta de cargo será la 557, «Formalización».

b.3) En el momento de la aplicación definitiva de aquellos cobros que se hubiesen aplicado transitoriamente mediante su registro en la cuenta 554, «Cobros pendientes de aplicación», con cargo a esta última.

b.4) Por las insolvencias firmes de los deudores o la prescripción de los derechos, con cargo a la cuenta 667, «Pérdidas de créditos incobrables».

C) Como consecuencia de las modificaciones previstas en los apartados A) y B) anteriores, también deberán entenderse modificados los movimientos de las diferentes cuentas del PGCP que tuviesen como contrapartida cuentas de los subgrupos 40, «Acreedores presupuestarios», 41, «Acreedores no presupuestarios», 43, «Deudores presupuestarios», y 44 «Deudores no presupuestarios».

Con carácter general, el alcance de estas modificaciones será el siguiente:

C.1) Las definiciones y relaciones contables de las cuentas 472, «Hacienda Pública, IVA soportado», y 477, «Hacienda Pública, IVA repercutido», serán las se indican a continuación.

472. Hacienda Pública, IVA soportado.

IVA devengado con motivo de la adquisición de bienes y servicios y de otras operaciones comprendidas en los correspondientes textos legales, que tenga carácter deducible.

Figurará en el activo corriente del balance, en el epígrafe III, «Deudores y otras cuentas a cobrar».

Funcionará a través de sus divisionarias.

El contenido y movimiento de las subcuentas que comprende es el siguiente:

4720. IVA soportado.

a) Se cargará:

a.1) Por el importe del IVA deducible cuando se devengue el impuesto, con abono a cuentas de acreedores de los grupos 1, «Financiación básica»; 4, «Acreedores y deudores», ó 5, «Cuentas financieras»; o a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes».

a.2) Por las diferencias positivas que resulten en el IVA deducible al practicarse las regularizaciones previstas en la regla de prorrata, con abono a la cuenta 639, «Ajustes positivos en la imposición indirecta».

a.3) Por el importe del IVA deducible, calculado conforme a las reglas del IVA en los casos de producción por la entidad de bienes para su propio inmovilizado, así como en los cambios de afectación de bienes, con abono a la subcuenta 4770, «IVA repercutido».

b) Se abonará:

b.1) Por el importe del IVA soportado que fuese deducible correspondiente a operaciones anuladas, si éstas se encontraran pendientes de pago, con cargo a la cuenta que corresponda de acuerdo con la imputación que se realizó al devengarse el impuesto.

b.2) Por el importe del IVA soportado que fuese deducible correspondiente a devoluciones de compras o de gastos, cuando se hubiese producido su pago, con cargo a la cuenta 460, «Deudores por operaciones derivadas de la actividad».

b.3) Por el importe del IVA deducible que se compensa en la liquidación del período, con cargo a la subcuenta 4770, «IVA repercutido». Si después de formulado este asiento subsistiera saldo en la subcuenta 4720, «IVA soportado», el importe del mismo se cargará a la subcuenta 4700, «Hacienda Pública, deudor por IVA».

b.4) Por las diferencias negativas que resulten en el IVA deducible al practicarse las regularizaciones previstas en la regla de prorrata, con abono a la cuenta 634, «Ajustes negativos en la imposición indirecta».

4727. IGIC soportado.

a) Se cargará:

a.1) Por el importe del IGIC deducible cuando se devengue el impuesto, con abono a cuentas de acreedores de los grupos 1, «Financiación básica»; 4, «Acreedores y deudores», ó 5, «Cuentas financieras»; o a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes».

a.2) Por las diferencias positivas que resulten en el IGIC deducible al practicarse las regularizaciones previstas en la regla de prorrata, con abono a la cuenta 639, «Ajustes positivos en la imposición indirecta».

b) Se abonará:

b.1) Por el importe del IGIC soportado que fuese deducible correspondiente a operaciones anuladas, si éstas se encontraran pendientes de pago, con cargo a la cuenta que corresponda de acuerdo con la imputación que se realizó al devengarse el impuesto.

b.2) Por el importe del IGIC soportado que fuese deducible correspondiente a devoluciones de compras o de gastos, cuando se hubiese producido su pago, con cargo a la cuenta 460, «Deudores por operaciones derivadas de la actividad».

b.3) Por el importe del IGIC deducible que se compensa en la liquidación del período, con cargo a la subcuenta 4777, «IGIC repercutido». Si después de formulado este asiento subsistiera saldo en la subcuenta 4727, «IGIC soportado», el importe del mismo se cargará a la subcuenta 4707, «Hacienda Pública, deudor por IGIC».

b.4) Por las diferencias negativas que resulten en el IGIC deducible al practicarse las regularizaciones previstas en la regla de prorrata, con abono a la cuenta 634, «Ajustes negativos en la imposición indirecta».

477. Hacienda Pública, IVA repercutido.

IVA devengado con motivo de la entrega de bienes o de la prestación de servicios y de otras operaciones comprendidas en los correspondientes textos legales.

Figurará en el pasivo corriente del balance, en el epígrafe IV, «Acreedores y otras cuentas a pagar».

Funcionará a través de sus divisionarias.

El contenido y movimiento de las subcuentas que comprende es el siguiente:

4770. IVA repercutido.

a) Se abonará:

a.1) Por el importe del IVA repercutido cuando se devengue el impuesto, con cargo a cuentas de deudores de los grupos 2, «Financiación básica»; 4, «Acreedores y deudores», ó 5, «Cuentas financieras»; a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes»; o, en su caso, a la cuenta 554, «Cobros pendientes de aplicación».

a.2) Con cargo a la subcuenta 4720, «IVA soportado», y, en su caso, a la cuenta de activo de que se trate, en los casos de producción por la entidad de bienes para su propio inmovilizado, y en los casos de cambio de afectación.

b) Se cargará:

b.1) Por el importe del IVA repercutido correspondiente a operaciones anuladas, si éstas se encontraran pendientes de cobro, con abono a la cuenta que corresponda de acuerdo con la imputación que se realizó al devengarse el impuesto.

b.2) Por el importe del IVA repercutido correspondiente a devoluciones de compras o de ingresos, cuando se hubiese producido su cobro, con cargo a la cuenta 420, «Acreedores por operaciones derivadas de la actividad».

b.3) Por el importe del IVA soportado deducible que se compense en la liquidación del impuesto, con abono a la subcuenta 4720, «IVA soportado». Si después de formulado este asiento subsistiera saldo en la subcuenta 4770, «IVA repercutido», el importe del mismo se abonará a la subcuenta 4750, «Hacienda Pública, acreedor por IVA».

4777. IGIC repercutido.

a) Se abonará, por el importe del IGIC repercutido cuando se devengue el impuesto, con cargo a cuentas de deudores de los grupos 2, «Financiación básica»; 4, «Acreedores y deudores», ó 5, «Cuentas financieras»; a cuentas del subgrupo 57, «Efectivo y activos líquidos equivalentes»; o, en su caso, a la cuenta 554, «Cobros pendientes de aplicación».

b) Se cargará:

b.1) Por el importe del IGIC repercutido correspondiente a operaciones anuladas, si éstas se encontraran pendientes de cobro, con abono a la cuenta que corresponda de acuerdo con la imputación que se realizó al devengarse el impuesto.

b.2) Por el importe del IGIC repercutido correspondiente a devoluciones de compras o de ingresos, cuando se hubiese producido su cobro, con cargo a la cuenta 420, «Acreedores por operaciones derivadas de la actividad».

b.3) Por el importe del IGIC soportado deducible que se compense en la liquidación del impuesto, con abono a la subcuenta 4727, «IGIC soportado». Si después de formulado este asiento subsistiera saldo en la subcuenta 4777, «IGIC repercutido», el importe del mismo se abonará a la subcuenta 4757, «Hacienda Pública, acreedor por IGIC».

C.2) En las definiciones y relaciones contables de cuentas del PGCP en que se haga referencia a cuentas del subgrupo 40, «Acreedores presupuestarios», ó 41, «Acreedores no presupuestarios», dicha referencia deberá entenderse hecha a cuentas del nuevo subgrupo 42, «Acreedores varios».

C.3) En las definiciones y relaciones contables de cuentas del PGCP en que se haga referencia a cuentas del subgrupo 43, «Deudores presupuestarios», ó 44, «Deudores no presupuestarios», dicha referencia deberá entenderse hecha a cuentas del nuevo subgrupo 46, «Deudores varios».

C.4) En las cuentas del PGCP en las que, como contrapartida en los movimientos de cargo, se haga referencia a cuentas del subgrupo 40, «Acreedores presupuestarios», dicha referencia deberá entenderse hecha a cuentas del nuevo subgrupo 42, «Acreedores varios», o cuentas de subgrupo 57, «Efectivo y activos líquidos equivalentes».

C.5) En las cuentas del PGCP en las que, como contrapartida en los movimientos de abono, se haga referencia a cuentas del subgrupo 43, «Deudores presupuestarios», dicha referencia deberá entenderse hecha a cuentas del nuevo subgrupo 46, «Deudores varios», o cuentas de subgrupo 57, «Efectivo y activos líquidos equivalentes».

D) Otras modificaciones.

– La definición de la cuenta 558 tendrá la siguiente redacción:

558. Provisiones de fondos para pagos a justificar y anticipos de caja fija.

Recoge la situación y los movimientos de los fondos librados para pagos a justificar y anticipos de caja fija, a favor de cajeros pagadores integrados orgánicamente en la entidad contable.

Figurará en el activo corriente del balance en el epígrafe B.III, “Deudores y otras cuentas a cobrar”, excepto la subcuenta 5586 que figurará en el epígrafe C.IV, “Acreedores y otras cuentas a pagar”, del pasivo corriente.

Funcionará a través de sus divisionarias.

El contenido y movimiento de las subcuentas que comprende es el siguiente:

Los entes públicos cuyo presupuesto de gastos tiene carácter estimativo formarán las cuentas anuales que se regulan en Capítulo 2º del Título IV de la Instrucción de Contabilidad para la Administración Institucional del Estado, con las adecuaciones que seguidamente se indican.

A) Adecuación del Balance.

Como consecuencia de las adaptaciones del Cuadro de cuentas y de las Definiciones y relaciones contables, que se regulan en los apartados segundo y tercero, respectivamente, de esta resolución, se realizan las siguientes modificaciones en el modelo del balance:

1. En la partida 1, «Deudores por operaciones de gestión», del epígrafe B.III, «Deudores y otras cuentas a cobrar», del activo figurarán exclusivamente las cuentas 460 y (4900).

2. En la partida 2., “Otras cuentas a cobrar”, del epígrafe B.III, “Deudores y otras cuentas a cobrar”, del activo figurarán las cuentas 469, (4901), 550, 555, 5580, 5581, 5584 y 5585.

3. En la partida 2, «Créditos y valores representativos de deuda», del epígrafe B.IV, «Inversiones financieras a corto plazo en entidades del grupo, multigrupo y asociadas», del activo se eliminan las cuentas 4302, 4432 y (4902).

4. En la partida 2, «Créditos y valores representativos de deuda», del epígrafe B.V, «Inversiones financieras a corto plazo», del activo se eliminan las cuentas 4303, 4433 y (4903).

5. Dentro del epígrafe A.II, «Patrimonio generado», del pasivo del balance se crea la partida 3,»Reservas», con las cuentas del subgrupo 11, «Reservas».

6. En la partida 4, «Otras deudas», del epígrafe C.II, «Deudas a corto plazo», del pasivo se elimina la cuenta 4003.

7. En el epígrafe C.III, «Deudas con entidades del grupo, multigrupo y asociadas a corto plazo», del pasivo se elimina la cuenta 4002.

8. En la partida 1, «Acreedores por operaciones de gestión», del epígrafe C.IV, «Acreedores y otras cuentas a pagar», del pasivo figurará exclusivamente la cuenta 420.

9. En la partida 2., “Otras cuentas a pagar”, del epígrafe C.IV, “Acreedores y otras cuentas a pagar”, del pasivo figurarán las cuentas 429, 550, 554, 5586 y 559.

B) Supresión del Estado de liquidación del presupuesto.

Dadas las particulares características presupuestarias de los entes públicos a los que es de aplicación la presente Resolución, las cuentas anuales de los mismos no incorporarán el Estado de liquidación del presupuesto, sustituyéndose la correspondiente información por la que figure en la Memoria, de acuerdo con lo que se establece en el apartado C.3) siguiente.

C) Adecuación de la Memoria.

C.1) Se suprimen las siguientes notas:

19. Operaciones por administración de recursos por cuenta de otros entes públicos.

20. Operaciones no presupuestarias de tesorería.

C.2) La nota 18 de la Memoria relativa a la presentación por actividades de la cuenta del resultado económico patrimonial se elaborará según los criterios y modelo que se fijan en el Anexo de esta Resolución.

C.3) Se cambia el contenido de la nota 23, quedando de la siguiente forma:

23. Información presupuestaria.

Se informará de la liquidación del presupuesto diferenciando las siguientes partes:

I. Liquidación del presupuesto de explotación.

II. Liquidación del presupuesto de capital.

En cada una de estas partes, y para cada uno de los epígrafes previstos en el presupuesto de que se trate, se informará de:

– El importe inicialmente previsto.

– El importe de los incrementos de dotaciones que se hubiesen autorizado durante el ejercicio.

– El importe total previsto, como acumulación del inicialmente previsto y los incrementos de dotaciones que se hubiesen producido.

– El importe realizado durante el ejercicio.

– Las desviaciones, absolutas y en porcentaje, entre el importe realizado y el total previsto.

El nivel de desagregación de la información relativa a la liquidación de los presupuestos de explotación y de capital será el que figure en el presupuesto que se apruebe en la Ley de Presupuestos Generales del Estado de cada año y en los incrementos de dotaciones que se autoricen.

Además, en relación con las autorizaciones otorgadas a la entidad para incrementar las dotaciones de sus presupuestos, se informará, para cada una de las partidas afectadas, sobre la autoridad que hubiese aprobado cada incremento que se hubiese producido, con indicación del importe del mismo.

Adicionalmente, cuando existan partidas donde la desviación entre el importe realizado y el total previsto alcance el quince por ciento de este último, también se informará sobre las causas de estas desviaciones.

C.4) La nota 24 informará exclusivamente de los indicadores financieros y patrimoniales, quedando de la siguiente forma:

24. Indicadores financieros y patrimoniales.

1. Liquidez inmediata.

Su contenido será el previsto en la letra a) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

2. Liquidez a corto plazo.

Su contenido será el previsto en la letra b) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

3. Liquidez general.

Su contenido será el previsto en la letra c) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

4. Endeudamiento.

Su contenido será el previsto en la letra e) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

5. Relación de endeudamiento.

Su contenido será el previsto en la letra f) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

6. Cash-flow.

Su contenido será el previsto en la letra g) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

7. Ratios de la cuenta del resultado económico patrimonial.

Su contenido será el previsto en la letra h) del epígrafe 1, «Indicadores financieros y patrimoniales», de la nota 24 que se figura en el modelo de Memoria que se incluye en la Tercera parte del PGCP.

La obtención, formulación, aprobación y rendición de las cuentas anuales de los entes públicos cuyo presupuesto de gastos tiene carácter estimativo se efectuará a través de medios electrónicos, informáticos o telemáticos según el procedimiento establecido en el Título V de la Instrucción de Contabilidad para la Administración Institucional del Estado.

A estos efectos, las especificaciones técnicas correspondientes al contenido y la estructura de los ficheros que se generen en dicho procedimiento, así como las relativas a los envíos de dichos ficheros entre los intervinientes en el procedimiento y las condiciones de firma electrónica de dichos intervinientes, serán objeto de publicación en el portal de la Administración Presupuestaria en Internet (www.igae.pap.meh.es).

En el ejercicio 2011 las liquidaciones de los presupuestos de explotación y capital a que se refiere la nota 23 de la Memoria de las cuentas anuales que han de presentar las entidades a las que es de aplicación la presente Resolución estarán formadas por dos apartados:

– En el primero figurará únicamente el presupuesto aprobado, con la estructura prevista en la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011.

– En el segundo apartado se mostrará su ejecución, presentándose la información de acuerdo con la estructura y normas que, en el PGCP aprobado por Orden EHA/1037/2010, de 13 de abril, se contemplan para la cuenta del resultado económico patrimonial, tratándose del presupuesto de explotación, y para el estado de flujos de efectivo, en el caso del presupuesto de capital.

Desde el momento en que sea de aplicación la presente Resolución quedan derogadas las siguientes disposiciones:

– Resolución de 28 de diciembre de 2000, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a aquellos organismos públicos cuyo presupuesto de gastos tenga carácter estimativo.

– Resolución de 31 de marzo de 2004, de la Intervención General de la Administración del Estado, por la que se autoriza a la Comisión Nacional del Mercado de Valores la utilización de dos cuentas de primer orden no recogidas en el PGCP.

La presente Resolución entrará en vigor al día siguiente de su publicación en el Boletín Oficial del Estado con efectos desde el día 1 de enero de 2011.

Madrid, 28 de julio de 2011.–El Interventor General de la Administración del Estado, José Alberto Pérez Pérez.

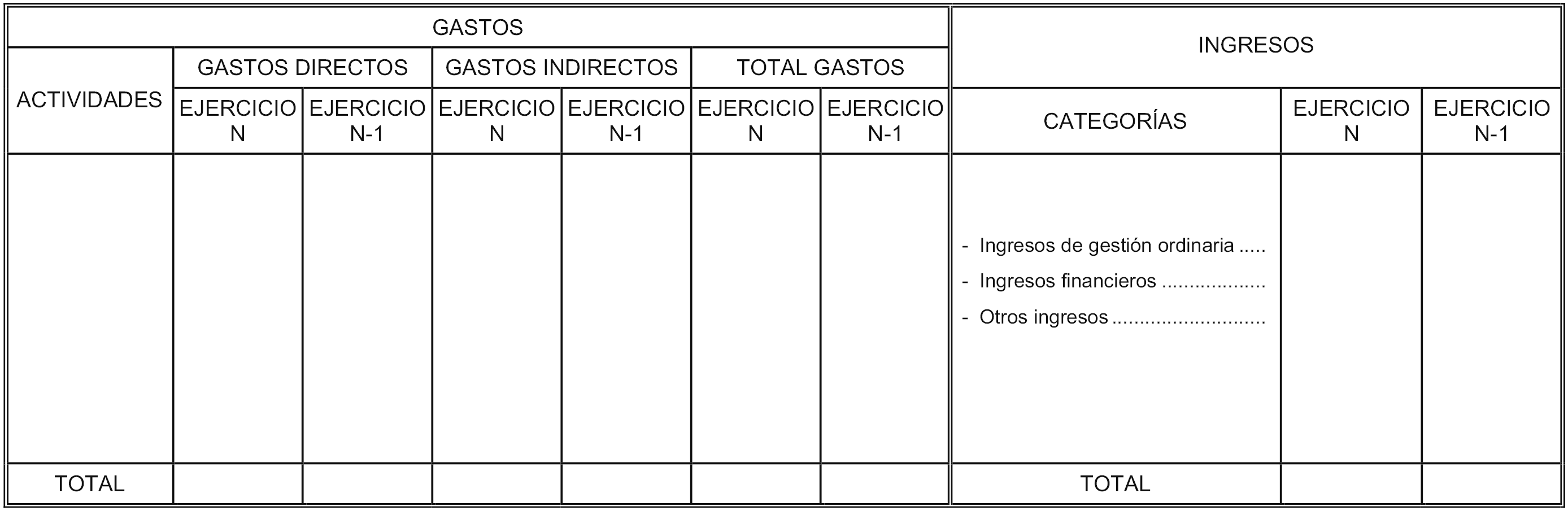

18. Presentación por actividades de la cuenta del resultado económico patrimonial.

La entidad podrá presentar la cuenta del resultado económico patrimonial clasificando los gastos económicos incluidos en la misma por actividades.

Para la elaboración de esta información se tendrán en cuenta las siguientes normas:

a) Los ingresos totales se agruparán en las tres categorías siguientes:

– Ingresos de gestión ordinaria.

– Ingresos financieros.

– Otros ingresos.

b) Los gastos se presentarán distribuidos por actividades, determinándose éstas, por la propia entidad, de acuerdo con su estructura productiva, de forma que dichas actividades sean, al menos, las que se contemplen en la norma de creación de la entidad y en aquellas otras disposiciones que regulen su régimen de actuaciones.

A cada actividad se le asignarán los gastos directos que se deriven de la misma y los gastos indirectos comunes también a otras actividades, que serán objeto de imputación siguiendo un criterio objetivo.

La información de la cuenta del resultado económico patrimonial por actividades se estructurará de acuerdo con el siguiente modelo:

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid