Agencia Estatal Boletín Oficial del Estado

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 14 de noviembre de 2017 y 22 de noviembre de 2017, respectivamente, han aprobado el Dictamen de la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2015, así como los Acuerdos anejos, de conformidad con las normas de las Mesas del Congreso y del Senado sobre la tramitación de la Cuenta General del Estado de 1 de marzo de 1984.

Palacio del Congreso de los Diputados, 27 de noviembre de 2017.–La Presidenta del Congreso de los Diputados, Ana María Pastor Julián.–El Presidente del Senado, Pío García-Escudero Márquez.

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 14 de noviembre de 2017 y 22 de noviembre de 2017, respectivamente, han aprobado el Dictamen de la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2015 (núm. expte. Congreso: 250/5 y núm. expte. Senado: 770/3), adoptando los siguientes, acuerdos:

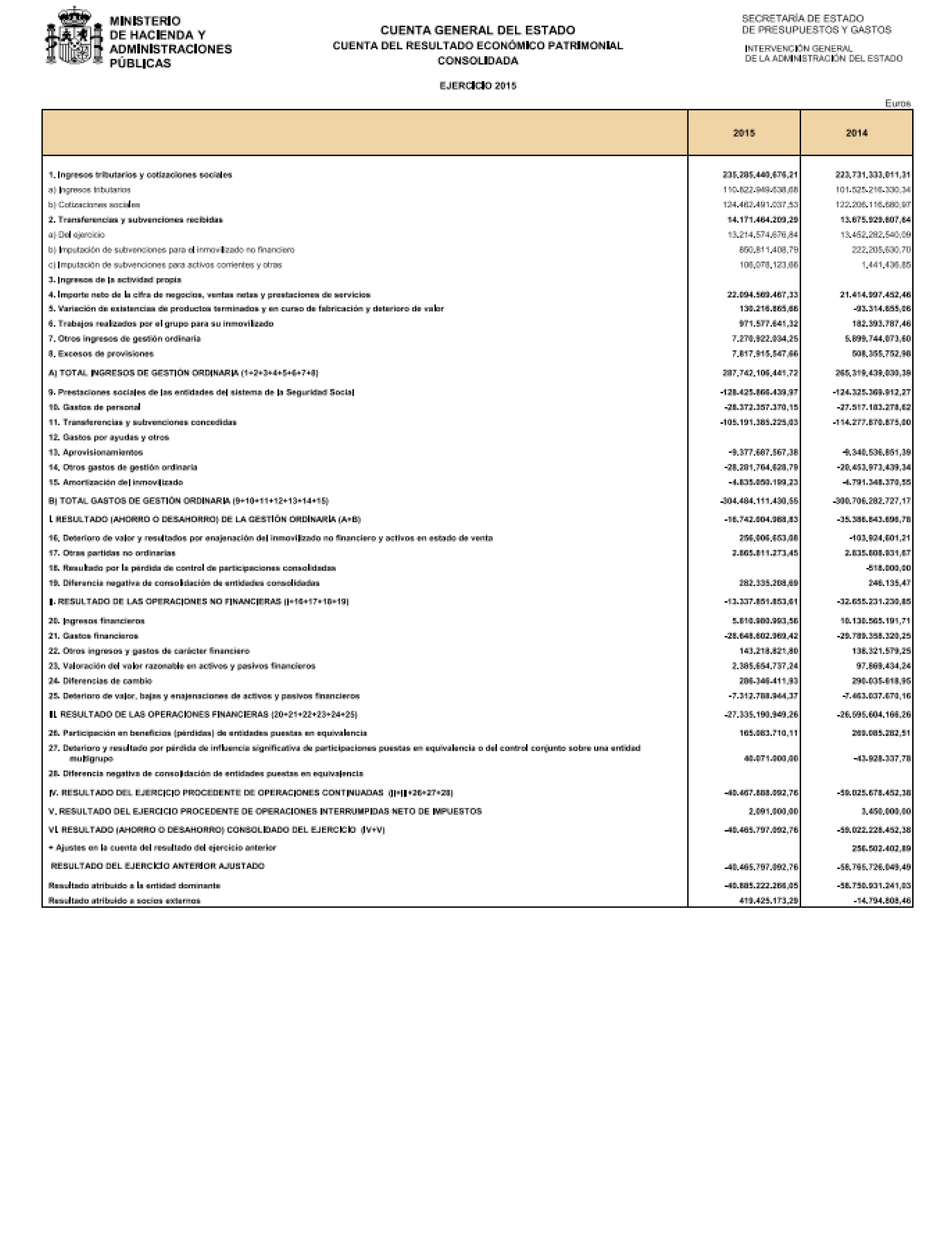

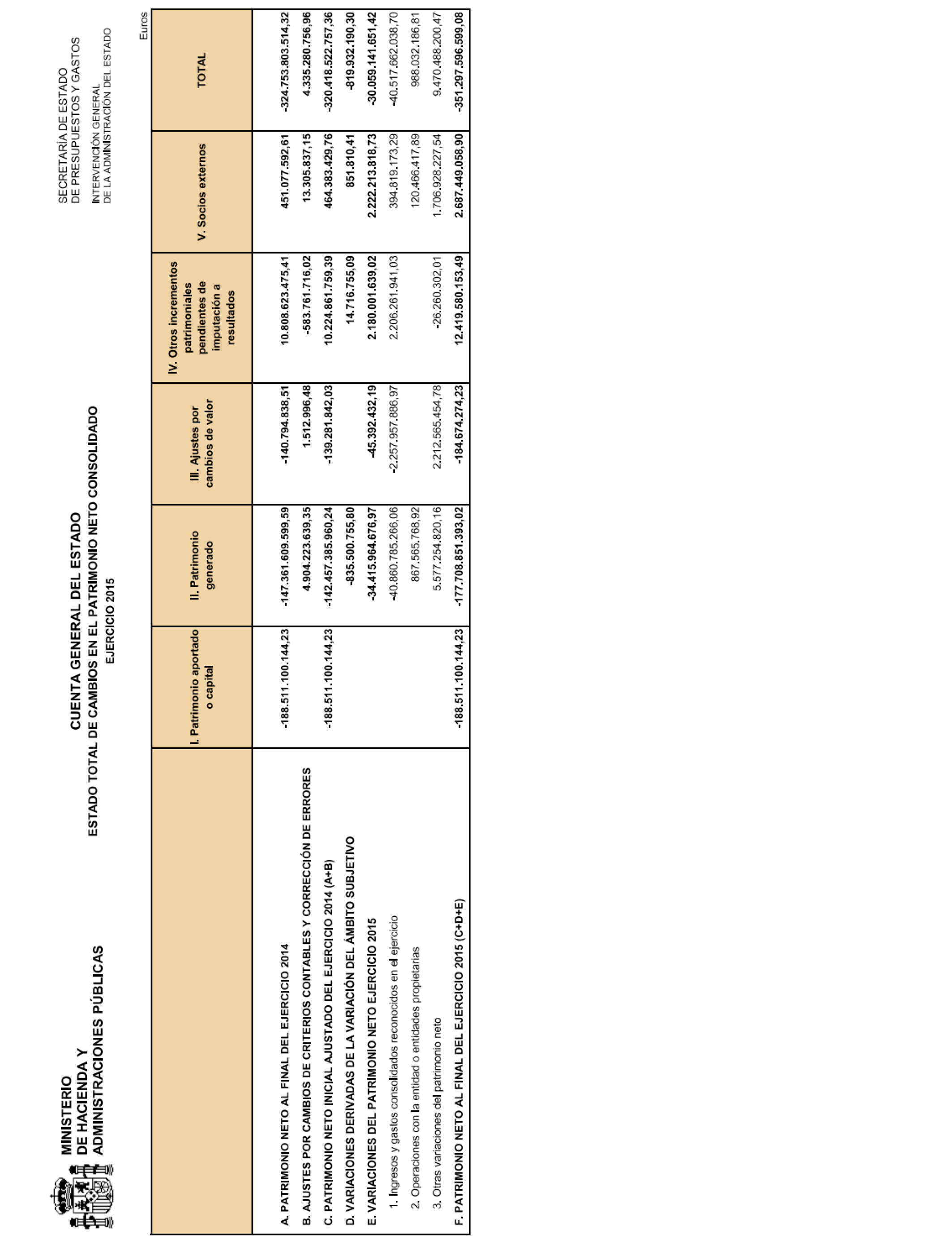

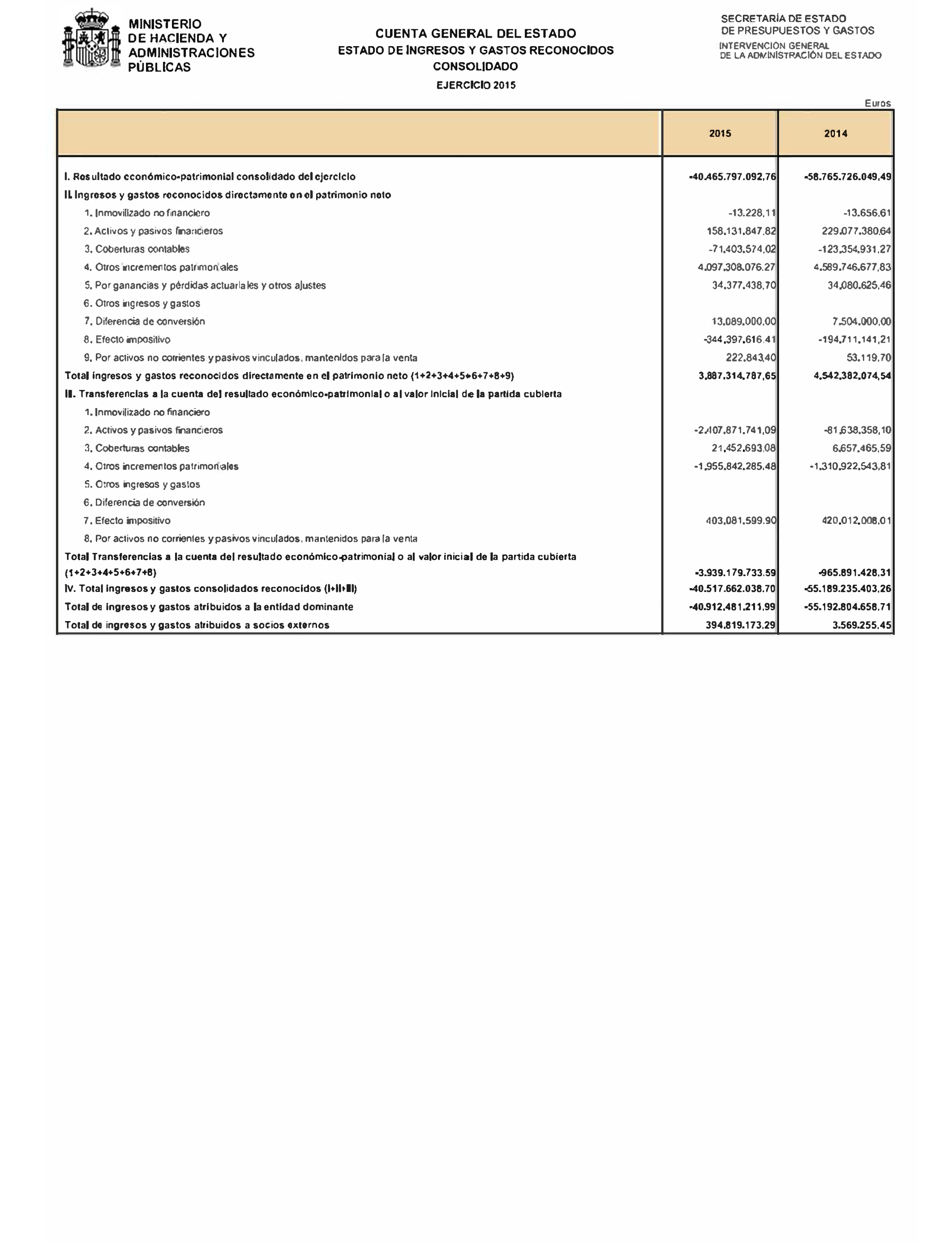

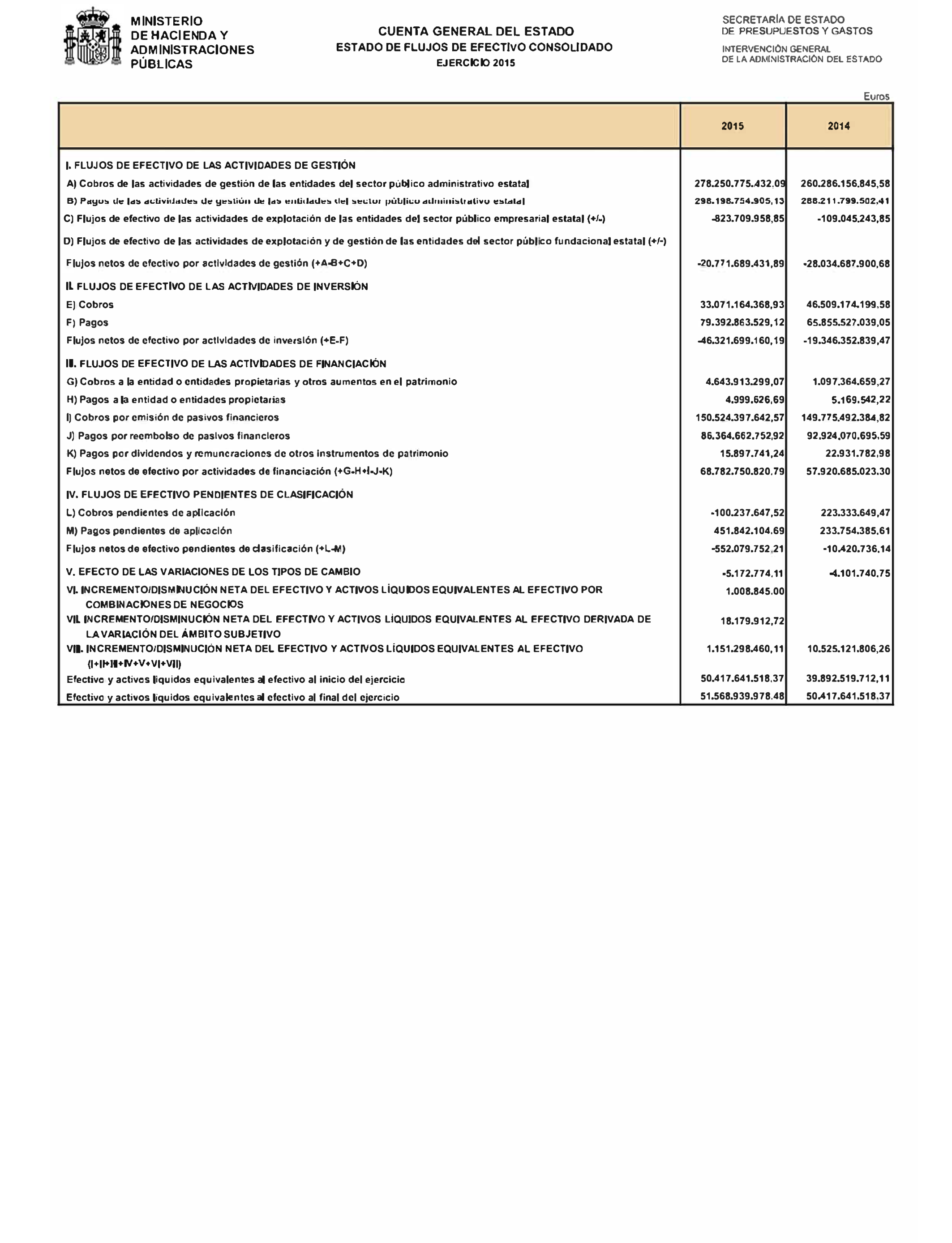

Aprobar la Cuenta General del Estado correspondiente al ejercicio 2015, integrada por la consolidación de las cuentas anuales de las entidades que integran el sector público estatal, así como las cuentas anuales de las entidades controladas directa o indirectamente por la Administración General del Estado que no forman parte del sector público estatal, las de las entidades multigrupo y las de las entidades asociadas.

Se aprueba la siguiente resolución adoptada, en su día, por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2015, con el siguiente tenor:

1. Aprobar la Cuenta General del Estado, correspondiente al ejercicio 2015, tomando nota de las deficiencias señaladas por el Tribunal de Cuentas en la Declaración emitida sobre la misma, que limitan y afectan a su representatividad; y con las salvedades que se incluyen en la misma.

2. Asumir el contenido y las recomendaciones señaladas por el Tribunal de Cuentas en la Declaración sobre la Cuenta General del Estado de 2015.

– Instar al Gobierno a:

3. Tomar las medidas necesarias para subsanar las salvedades, deficiencias y recomendaciones que aparecen en la Declaración y para que la Cuenta General del Estado refleje adecuadamente la situación económica, financiera y patrimonial entre otras, de acuerdo con la legislación vigente; así como los cambios del patrimonio neto, los flujos de efectivo, los resultados del ejercicio y la ejecución y liquidación del presupuesto del grupo de entidades que la integran, de acuerdo con la legislación aplicable.

4. Tomar las medidas necesarias para que:

I. La Tesorería General de la Seguridad Social disponga del Inventario General de Bienes y Derechos de la Seguridad Social completo y actualizado.

II. El Patrimonio neto de la Tesorería General de la Seguridad Social incluya la constitución del Fondo de Reserva de la Seguridad Social, prevista en el artículo 91.1 del Texto Refundido de la Ley General de la Seguridad Social como una reserva con cargo a la distribución del resultado económico patrimonial.

III. Los presupuestos del sector fundacional estatal figuren en la Ley de Presupuestos Generales del Estado del ejercicio.

IV. Las entidades públicas publiquen en su página web las cuentas, informes de auditorías e informes de fiscalización de manera transparente.

V. La Administración General del Estado aporte las previsiones presupuestarias y las transferencias correspondientes para pagar las prestaciones no contributivas, con el fin de lograr el objetivo de separación de fuentes de financiación en el sistema de Seguridad Social, recogido en la recomendación primera del Pacto de Toledo; lo que a su vez permitirá evitar tensiones de liquidez en el ámbito del sistema de Seguridad Social.

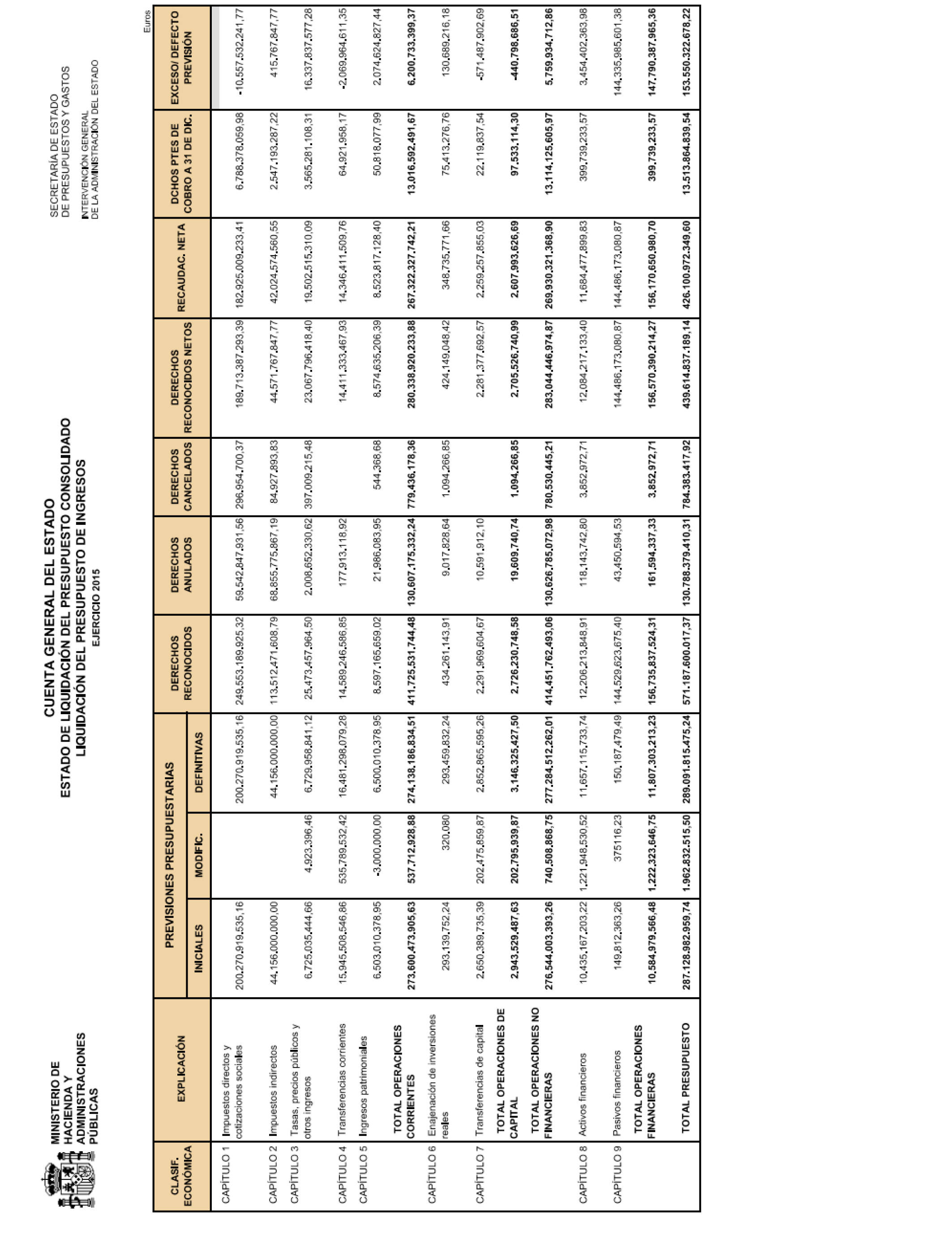

5. Incluir en los Presupuestos Generales del Estado y en la cuenta de la Administración General del Estado las previsiones iniciales correspondientes a los pasivos financieros y homogeneizar el tratamiento contable de las modificaciones de las previsiones iniciales de ingresos entre la Administración General del Estado y las entidades de la Seguridad Social, por una parte, y los organismos públicos, por otra.

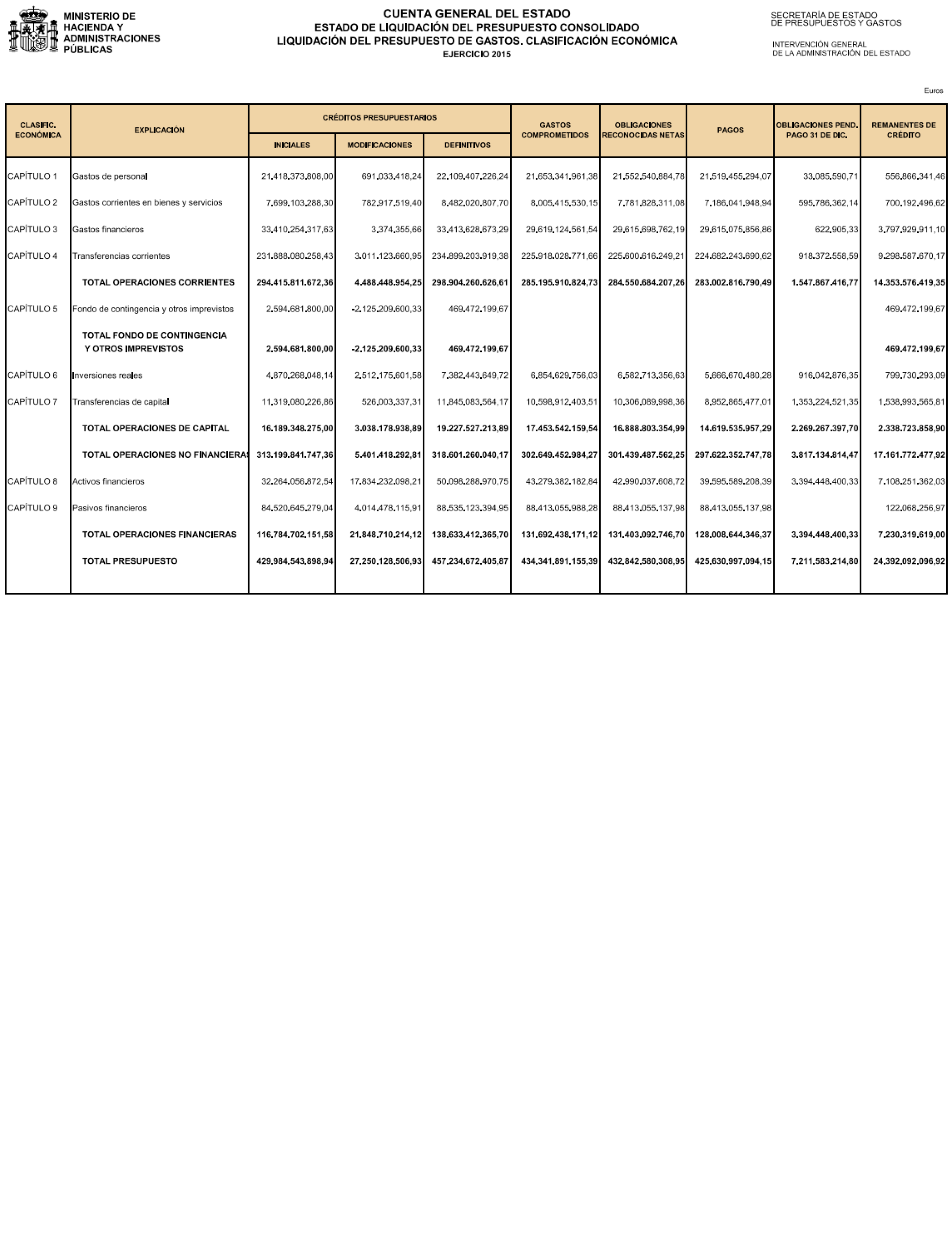

6. Acabar con la práctica de imputar cantidades de otros ejercicios incumpliendo el principio de anualidad presupuestaria establecido en el artículo 34 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

7. Avanzar, en esta Legislatura, en completar los inventarios de inmovilizado material de la Administración General del Estado.

8. Subsanar las discrepancias entre la contabilidad de la Tesorería General de la Seguridad Social y la Administración General del Estado respecto a las insuficiencias de financiación de las prestaciones y servicios de asistencia sanitaria y servicios sociales.

9. Resolver la amortización de las deudas pendientes de la Seguridad Social con la Administración General del Estado por la liquidación del concierto económico suscrito con la Comunidad Autónoma del País Vasco y el convenio económico suscrito con la Comunidad Foral de Navarra, por un importe conjunto superior a los 9.000 millones de euros.

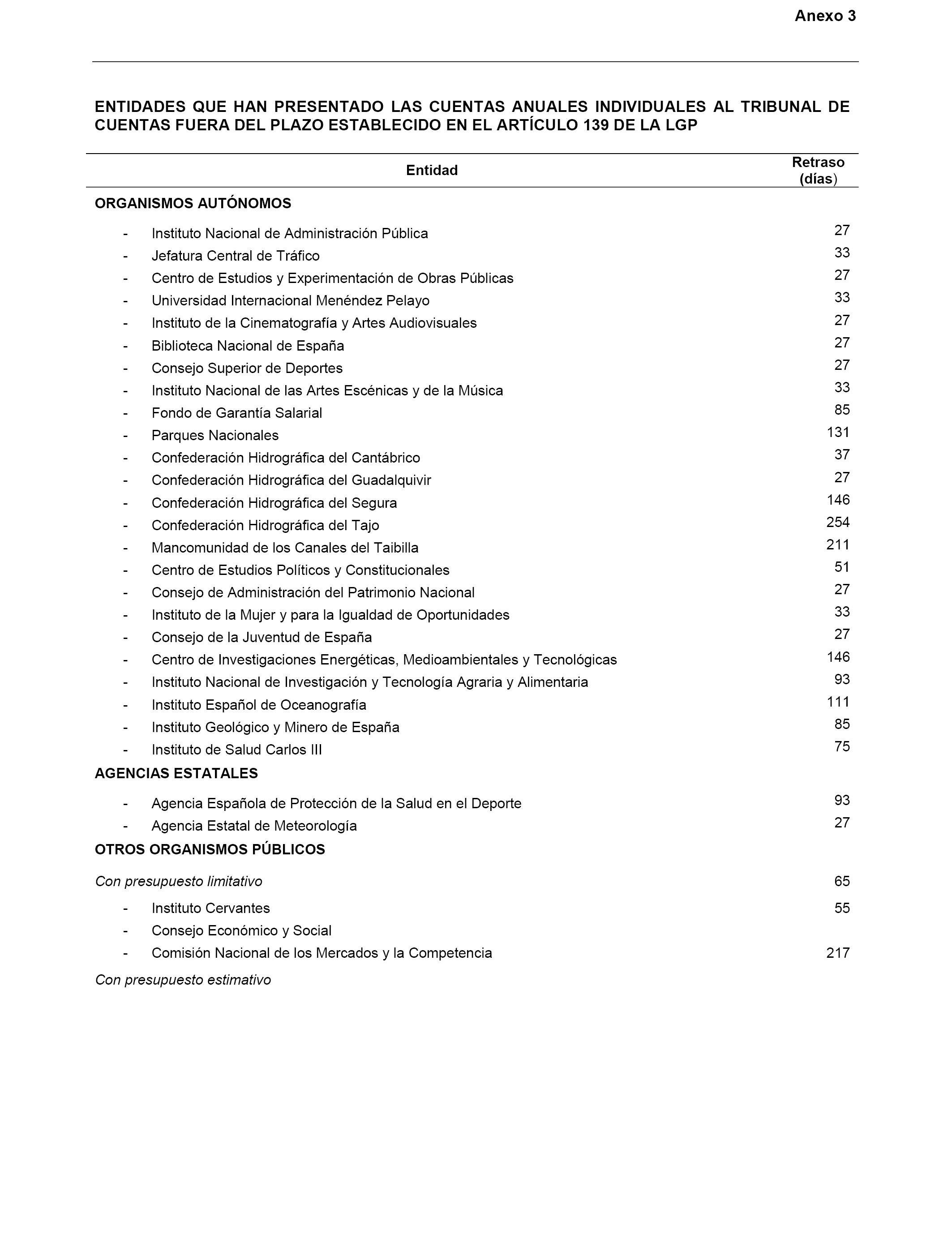

10. Exigir el más riguroso cumplimiento de la obligación legal de rendir cuentas imponiendo las sanciones que correspondan en virtud de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno.

11. Corregir las deficiencias puestas de manifiesto por el Tribunal de Cuentas en las Declaraciones de ejercicios precedentes que permanecen en la Declaración del ejercicio 2015.

12. Poner en práctica las Resoluciones de los Plenos del Congreso de los Diputados y del Senado que proceden de Declaraciones de ejercicios anteriores y se mantienen sin adoptar.

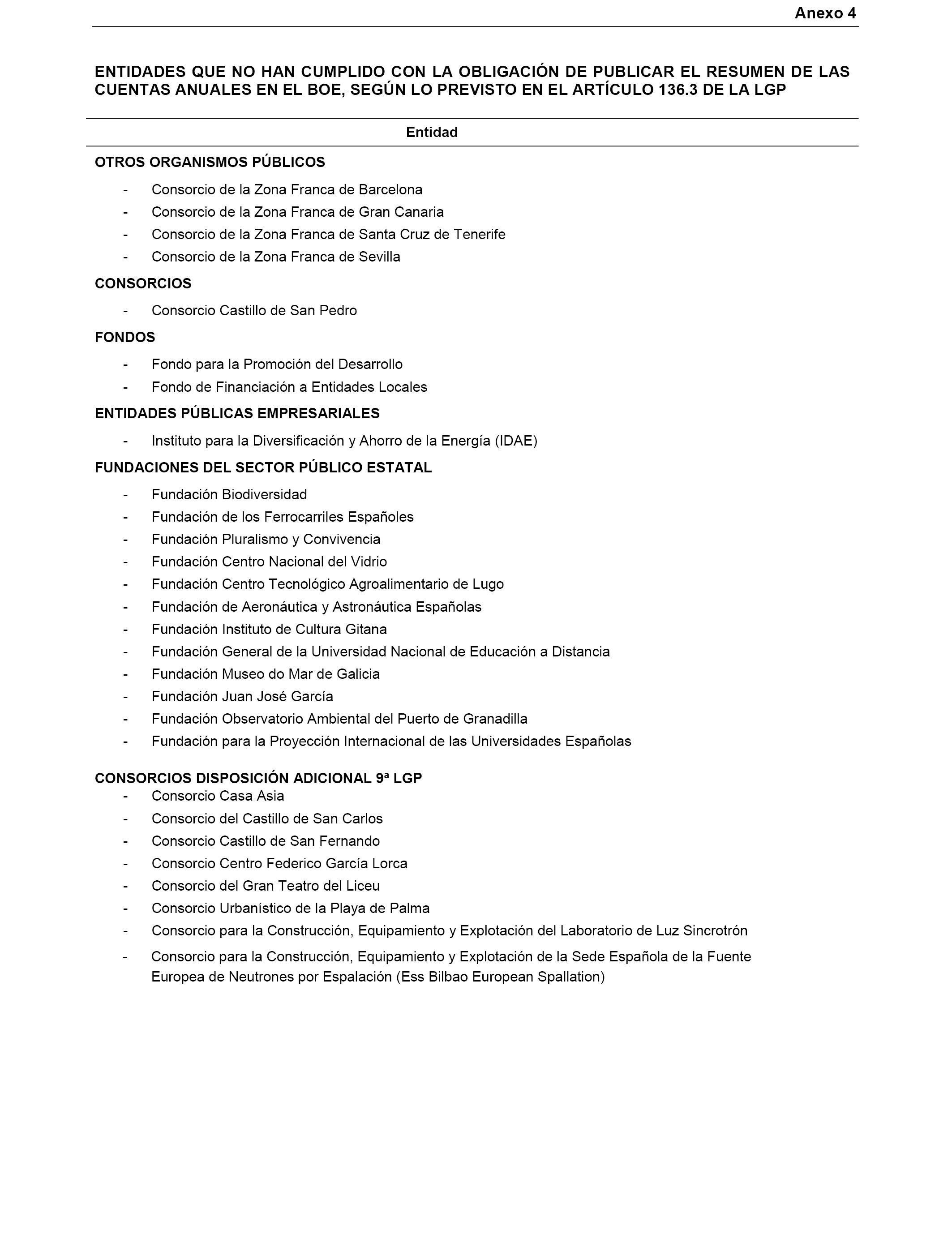

13. Obligar a que todos los órganos integrantes del sector público administrativo, todas las empresas del sector público empresarial y todas las entidades del sector público fundacional legalmente obligadas a ello, rindan sus cuentas al Tribunal de Cuentas, y que ésta se produzca en la forma y dentro del plazo legalmente establecido, impulsando, en su caso, los procedimientos sancionadores que correspondan; y propiciar la integración total y absoluta de la Cuenta General.

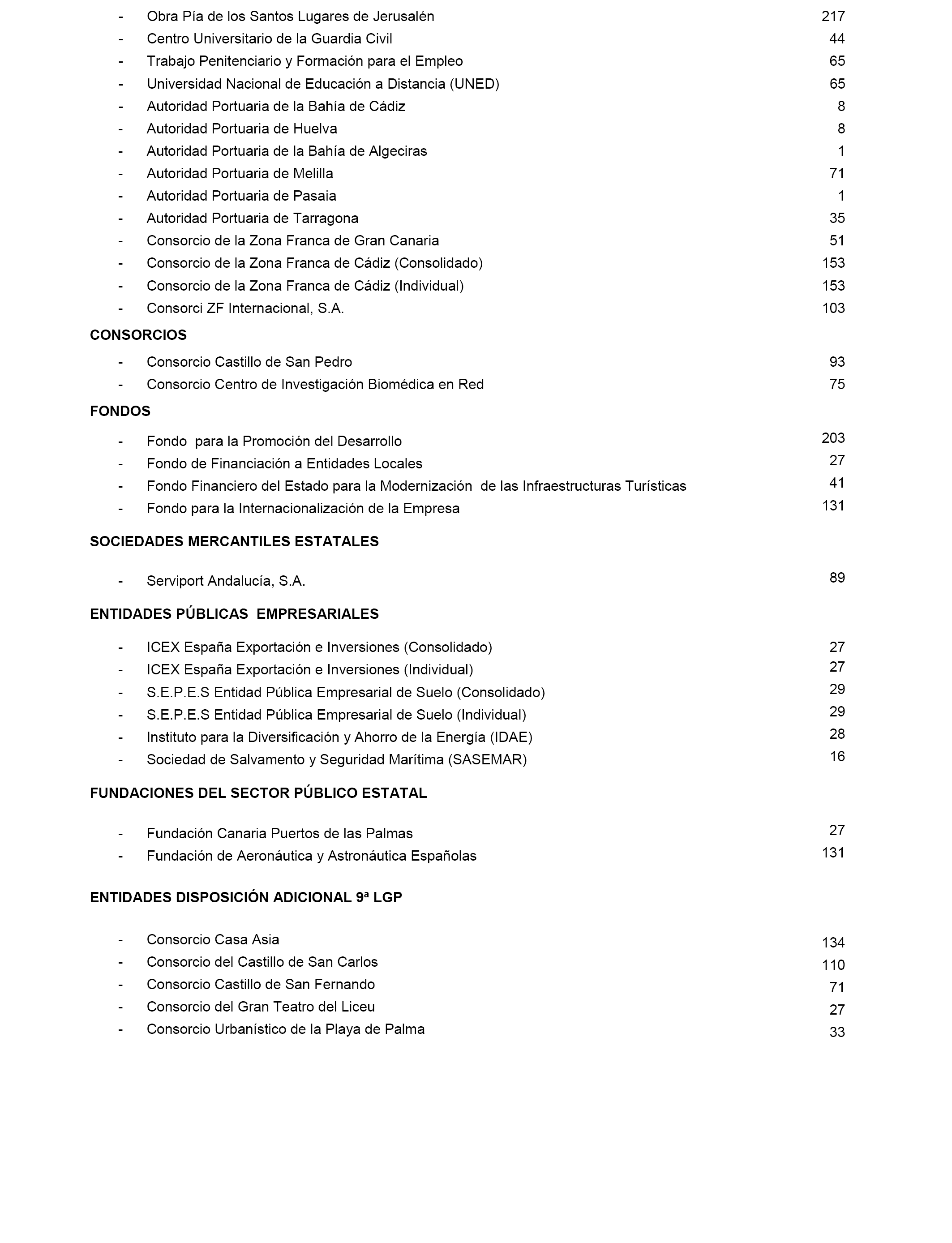

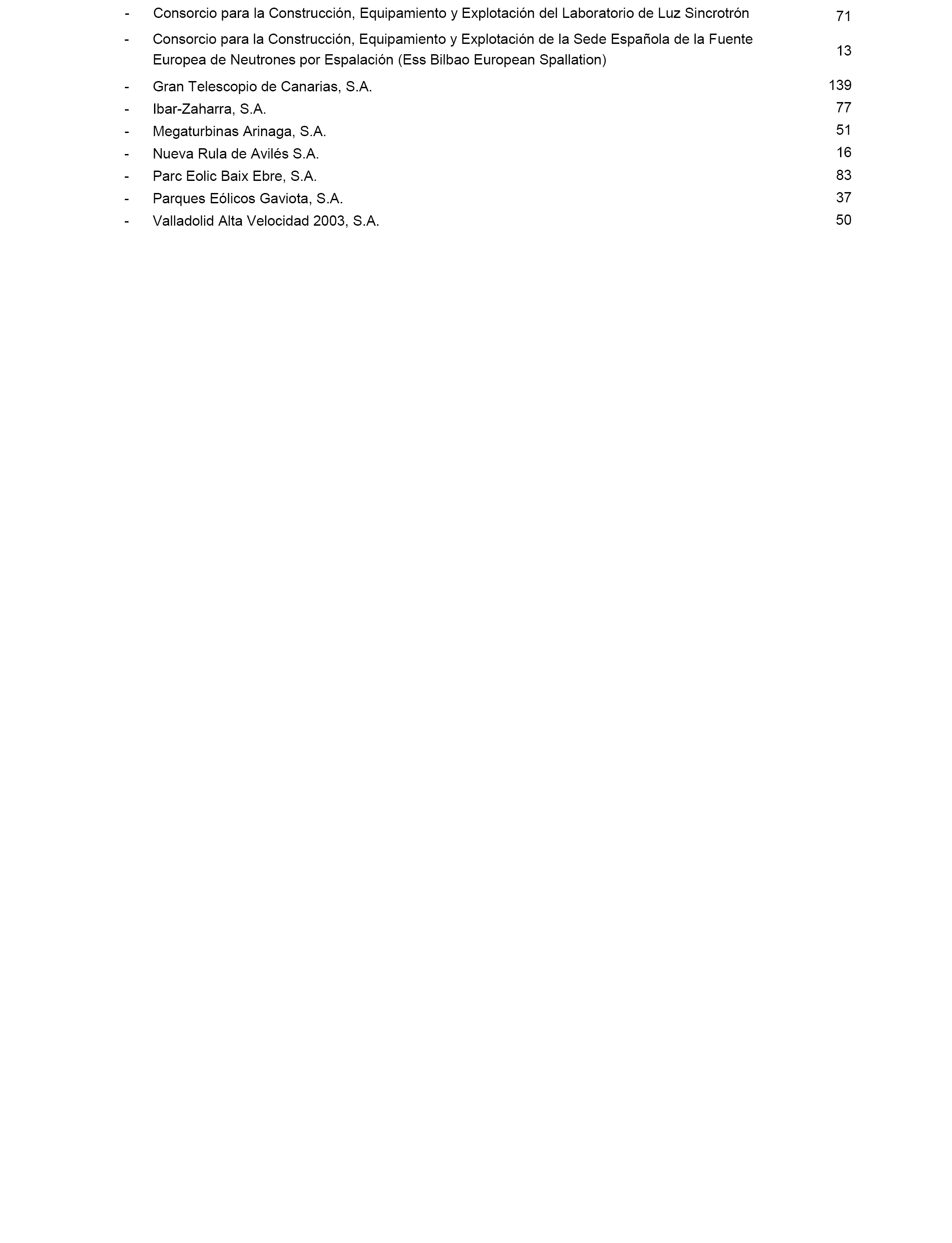

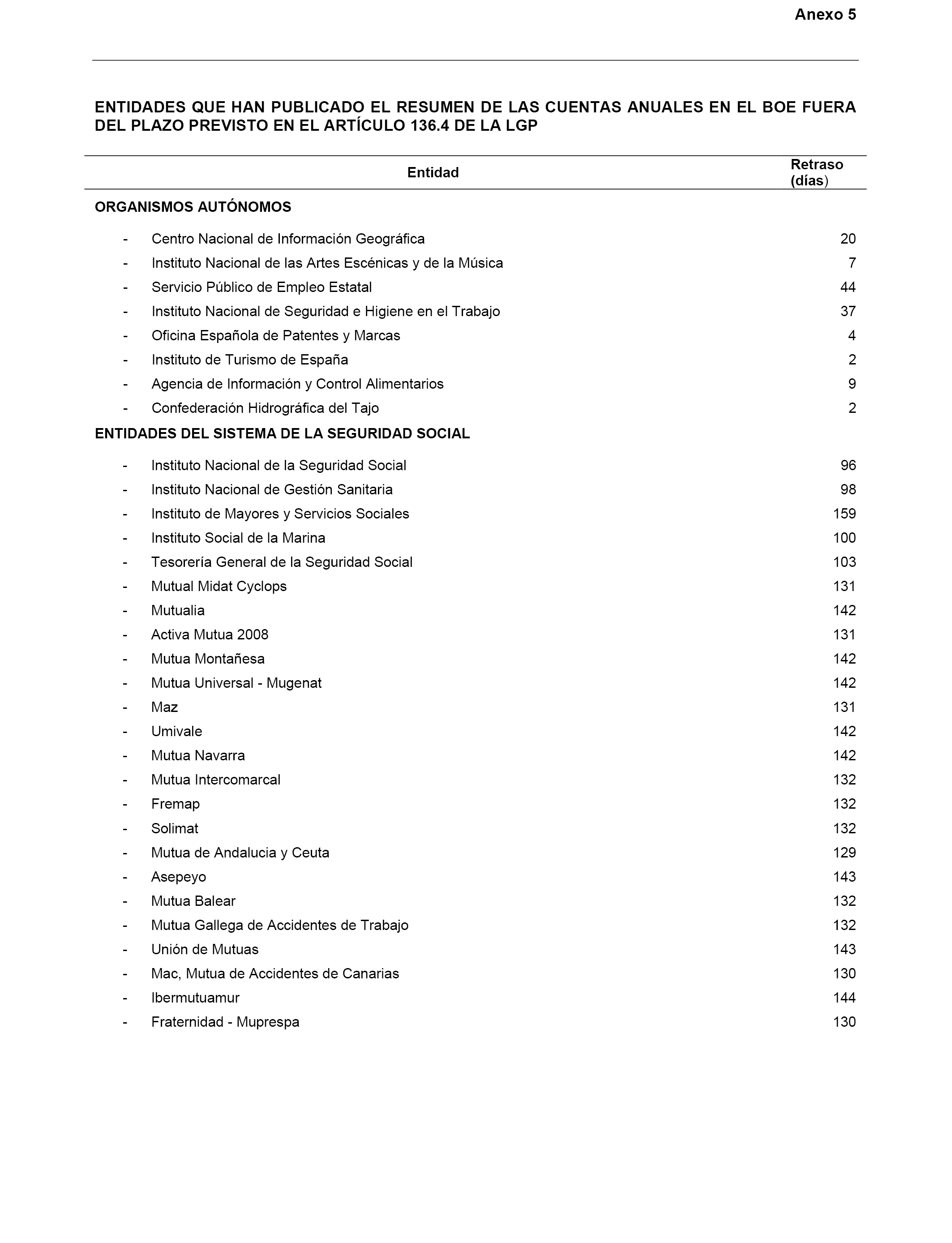

14. Supervisar la adecuada publicación en el «Boletín Oficial del Estado» de los resúmenes de las Cuentas anuales de las entidades públicas de los sectores públicos administrativo, empresarial y fundacional y que dicho resumen recoja la información suficiente y adecuada para conocer la actividad y la situación de la correspondiente entidad, instando a todas las entidades a ello obligadas, de acuerdo con las previsiones de la Ley General Presupuestaria y de la Ley de Transparencia, a publicar sus cuentas anuales individuales, acompañadas de los informes de auditoría de cuentas y de fiscalización por parte de los órganos de control externo que sobre ellos se emitan.

15. Plantear las medidas correctoras necesarias que permitan subsanar las deficiencias observadas en las Cuentas anuales de las entidades públicas que presentan informes de auditoría con opinión favorable con salvedades, con opinión desfavorable y con opinión denegada.

16. Incrementar paulatinamente el contenido de los inventarios de la Administración General del Estado, del Inventario General de Bienes y Derechos de la Seguridad Social, y de los inventarios de los Organismos autónomos del Estado y otros organismos públicos, comprensivos de los elementos que integran su inmovilizado material, garantizando su integridad y su conciliación contable, lo que, con independencia de asegurar su intangibilidad, podría contribuir a evitar la actual infradotación de su amortización o de sus insuficientes correcciones valorativas.

17. Reforzar el control que permita la correcta contabilización de las operaciones de periodificación de gastos e ingresos, especialmente restringiendo la práctica de diferir a ejercicios futuros la imputación presupuestaria de derechos y obligaciones, reduciendo los saldos de operaciones pendientes de imputar a presupuesto, y asegurando la exacta contabilización de los compromisos de gastos adquiridos con cargo a ejercicios futuros, iniciando, si es preciso, los procedimientos sancionadores previstos en la Ley de Transparencia.

18. Avanzar en la utilización exhaustiva de los remanentes de la tesorería de los organismos del sector público administrativo y de las entidades del sector público empresarial y fundacional, prosiguiendo en la línea de la rigurosa elaboración del presupuesto y de una ajustada política de transferencias entre el Estado y aquéllos, para evitar los actuales elevados excedentes de tesorería y la escasa rentabilidad obtenida de ellos.

19. Adecuar la financiación temporal del Estado a la Seguridad Social a la situación real de los gastos que deben ser financiados por transferencias estatales, al objeto de evitar que se generen tensiones de liquidez en el ámbito de la Seguridad Social.

20. Abordar la clarificación y separación de las fuentes de financiación del Sistema de Seguridad Social, incluyendo la amortización de los préstamos pendientes y la correcta contabilización de los inmuebles traspasados a las Comunidades Autónomas, para evitar que el Sistema de la Seguridad Social asuma, de forma directa o indirecta, gastos que corresponderían a la Administración General del Estado –especialmente en un momento en el que se está debatiendo la viabilidad financiera futura del actual Sistema de Seguridad Social–.

21. Realizar un seguimiento de las entidades que han rendido sus cuentas anuales fuera del plazo legalmente establecido, así como de las que no han cumplido con su obligación de rendir cuentas.

22. Continuar impulsando las actuaciones que permitan mejorar la representatividad de los Inventarios de la Administración General del Estado, de la Seguridad Social y del resto de Organismos.

23. Establecer las medidas oportunas con el fin de que los criterios aplicados en la elaboración de los estados contables sean homogéneos.

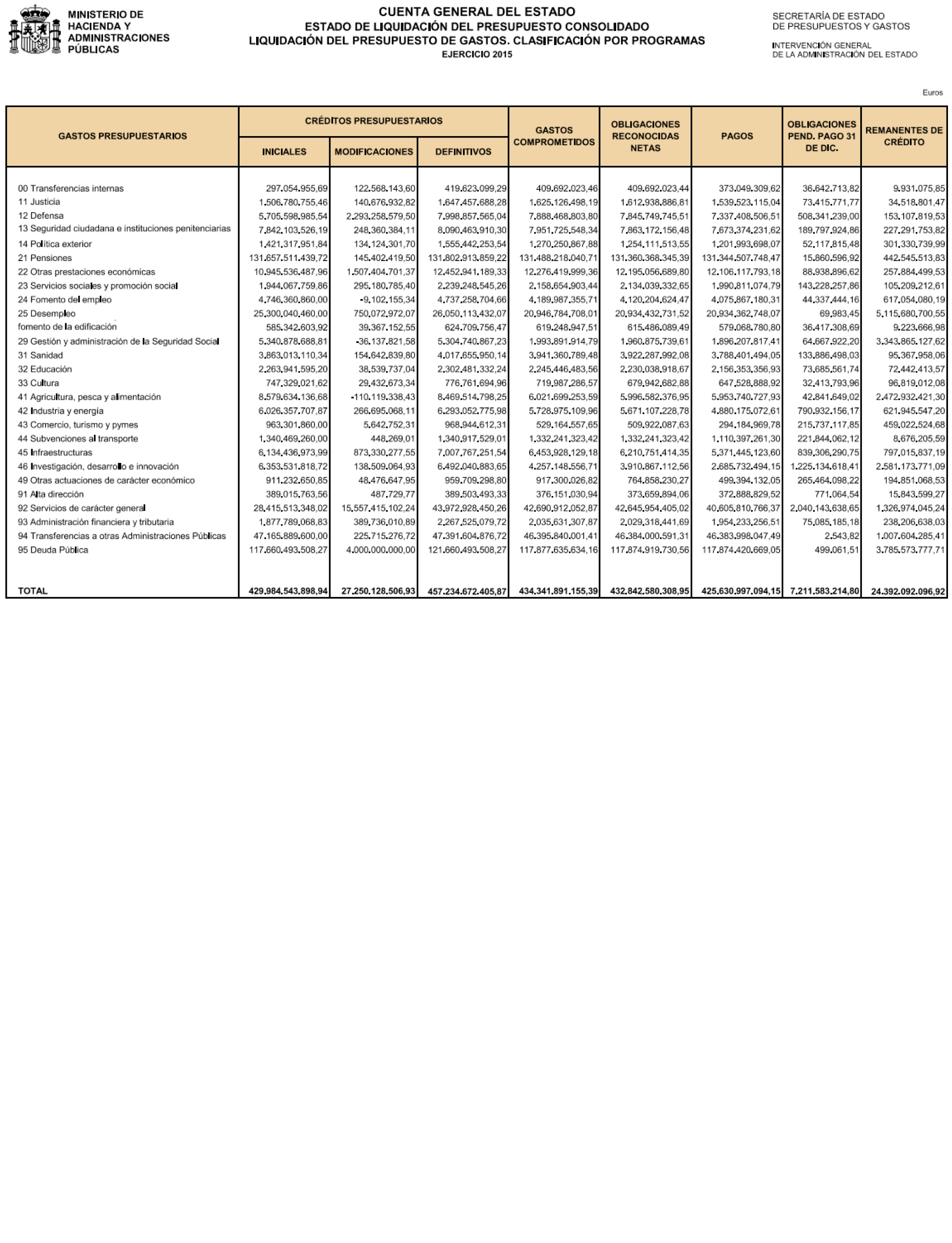

24. Ejecutar en su totalidad las partidas presupuestarias que mejor pueden contribuir a cambiar el modelo productivo y reforzar el tejido productivo, como es el caso de las correspondientes a «investigación, desarrollo e innovación», que no se ejecutó en 2.582 millones de euros. Esta situación es preocupante porque ya se dio en 2012, 2013 y 2014.

25. Ejecutar en su totalidad las partidas presupuestarias destinadas al «fomento del empleo», en 2015 se dejaron de ejecutar 617 millones de euros. Situación que se agrava respeto a 2014 donde tampoco se ejecutó todo lo presupuestado, pero la cifra fue sensiblemente inferior.

26. Corregir la costumbre de no aplicar gastos en el presupuesto en curso y postergarlos a ejercicios anteriores. En 2015 supusieron 2.074 millones de euros de gastos, contraviniendo el artículo 34 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

27. Elaborar inventarios completos de los bienes y derechos del inmovilizado no financiero y evitar de paso las deficiencias en la cuenta de la Administración General del Estado por amortizaciones o deterioros de valor incorrectos.

28. Incluir en la memoria información relativa a los riesgos derivados de situaciones judiciales en las que se hallaban incursas, al cierre del ejercicio fiscalizado, distintas sociedades concesionarias de autopistas de peaje tras su entrada en concurso de acreedores, cuantificadas en un importe de 3.718,3 millones de euros, sin perjuicio de las indemnizaciones por expropiaciones de terrenos que el Estado tuviera que abonar en virtud de resoluciones judiciales.

29. Plantear con urgencia, en el marco de los Pactos de Toledo, el análisis de las consideraciones efectuadas reiteradamente por el Tribunal de Cuentas en relación a la insuficiencia de transferencias del Estado a la Seguridad Social para la cobertura de los gastos que deben ser financiados por la Administración General del Estado, como pueden ser las prestaciones no contributivas y universales. Estos gastos deben financiarse con cargo a la imposición general y no con cargo a cotizaciones, ya que ello contribuye a reducir el Fondo de Reserva.

– Instar a la Intervención General de la Administración del Estado a:

30. Avanzar en el proceso de mejora de las Cuentas Generales del sector público empresarial y del sector público fundacional con la inclusión de todas las cuentas de sociedades y fundaciones, reduciendo el número de entidades no integradas que pueda afectar a la representatividad de ambas Cuentas Generales.

31. Ampliar el contenido de la memoria de la Cuenta General del Estado con la finalidad de informar acerca de las cotizaciones sociales a cargo del empleador que no han sido objeto de consolidación y su motivación.

32. Ampliar el contenido de la memoria de la Cuenta General del Estado con la finalidad de informar acerca de los tributos estatales que no han sido objeto de consolidación y su motivación.

33. Ampliar el contenido de la memoria de la Cuenta General del Estado detallando el importe de los deudores de dudoso cobro en el modelo del Remanente de tesorería consolidado.

34. Remitir el seguimiento que realiza la Intervención General de la Administración del Estado del Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con la Declaración sobre la Cuenta General del Estado, una vez haya sido éste aprobado.

– Instar al Tribunal de Cuentas a:

35. Potenciar la colaboración con la Intervención General de la Administración del Estado para concretar las actuaciones que resulten necesarias para corregir definitivamente las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en la Declaración de la Cuenta General del Estado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid