Butlletí Oficial de l'Estat

Contingut no disponible en català

Esta orden tiene por objeto aprobar el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

El apartado uno de la disposición final primera de la Ley 7/2024, de 20 de diciembre, por la que se establecen un impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias, modifica el artículo 19.5.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, estableciendo que, en relación con las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante, la ultimación del régimen de depósito distinto del aduanero se entenderá realizada, en todo caso, por el último depositante del producto que se extraiga del depósito fiscal, al que se repercutirá el Impuesto sobre Hidrocarburos correspondiente y que estará obligado a liquidar el IVA por la operación asimilada a la importación, o por el titular del depósito fiscal en caso de que sea el propietario del producto.

Por su parte, el apartado tres de la disposición final primera de la Ley 7/2024, de 20 de diciembre, introduce un nuevo apartado undécimo en el anexo de la Ley 37/1992, de 28 de diciembre, el cual establece que el último depositante de las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante que se extraigan del depósito fiscal, o el titular del depósito fiscal en caso de que sea el propietario de dichos productos, estará obligado a constituir y mantener una garantía del ingreso del Impuesto sobre el Valor Añadido correspondiente a las entregas sujetas y no exentas que se hagan posteriormente de dichos bienes.

La garantía, que no será aplicable cuando el último depositante o, en su caso, el titular del depósito fiscal tenga reconocida la condición de operador económico autorizado o la de operador confiable, podrá consistir en aval de entidad de crédito, institución financiera o compañía de seguros, o bien, en un pago a cuenta del Impuesto sobre el Valor Añadido correspondiente a la entrega sujeta y no exenta posterior a la ultimación del régimen de depósito distinto del aduanero, pago que se realizará en el lugar, forma y modelo que se establezca.

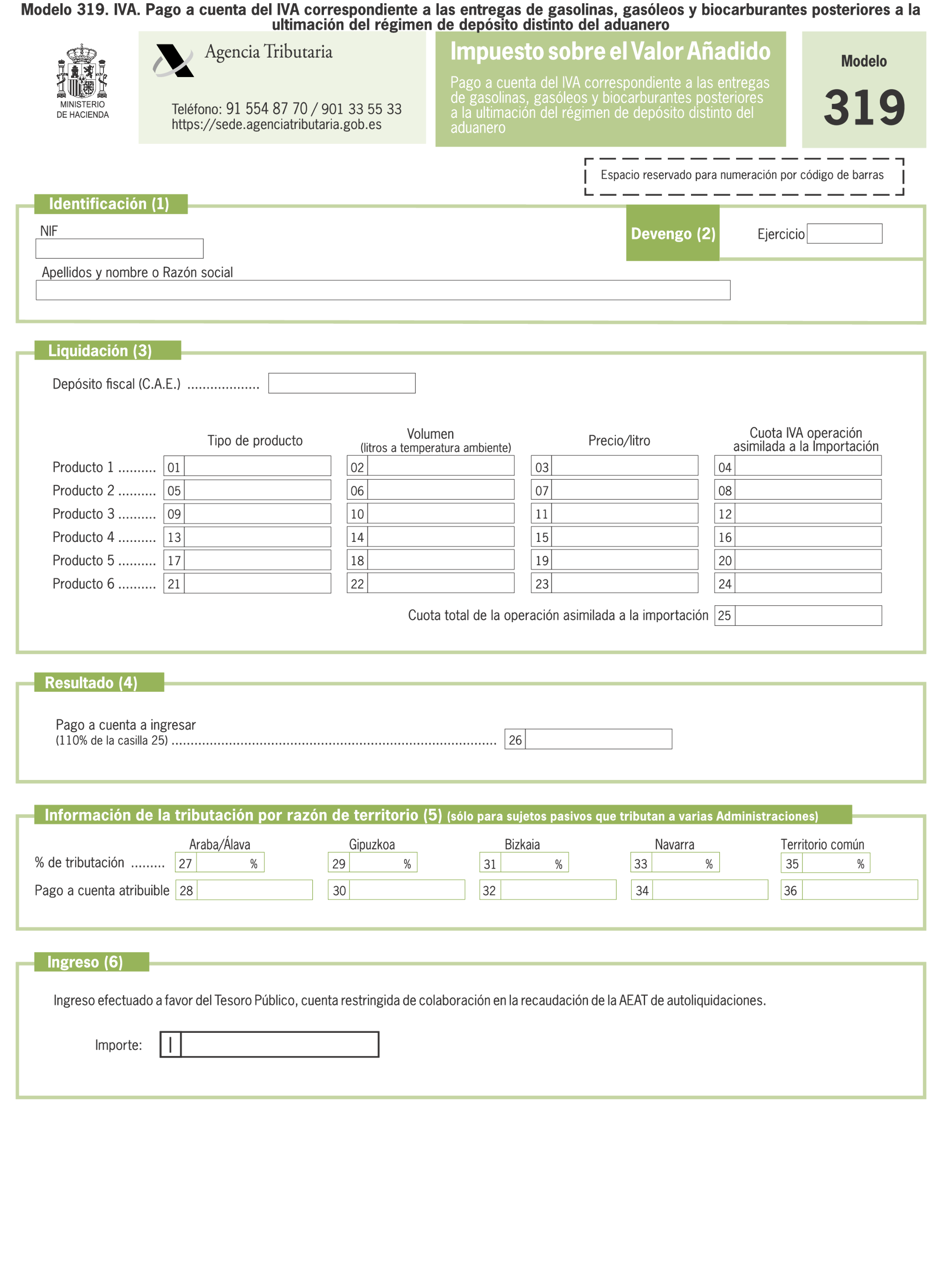

Con objeto de hacer posible el pago a cuenta descrito, esta orden aprueba el modelo 319 «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

La obligación de presentar el modelo 319 se entenderá sin perjuicio de lo dispuesto en las leyes que aprueban el convenio y el concierto económico en vigor, respectivamente, en la Comunidad Foral de Navarra y en los Territorios Históricos del País Vasco en relación con los obligados tributarios cuya competencia inspectora les corresponda.

Esta orden consta de cuatro artículos, tres disposiciones finales y un anexo.

El artículo 1 aprueba el modelo 319 «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

El artículo 2 delimita los supuestos de presentación del modelo 319 «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero», de conformidad con el artículo 29 del Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por Ley 12/2002, de 23 de mayo, y el artículo 34.7.ª del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre.

El artículo 3 regula los aspectos temporales de la presentación del modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

El artículo 4 regula la forma, condiciones generales y procedimiento para la presentación del modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

La disposición final primera incluye el modelo 319 en el anexo I de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

La disposición final segunda incluye el modelo 319 «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero», en la relación de autoliquidaciones a que se refiere el apartado 2 del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

La disposición final tercera establece la entrada en vigor de la orden el 1 de enero de 2026.

El anexo contiene el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

En la tramitación de la orden se han observado los trámites preceptivos regulados en el artículo 26 de la Ley 50/1997, de 27 de noviembre, del Gobierno. En este sentido, el texto se ha sometido a consulta pública, a observaciones de las unidades requeridas de la propia Administración tributaria, al trámite de audiencia e información pública, a informe de la Secretaría General Técnica del Ministerio de Hacienda, y al dictamen del Consejo de Estado.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia. Esta orden cumple los principios de necesidad y eficacia jurídica ya que tiene por objeto hacer posible el pago a cuenta previsto en la letra b) del número 3.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto Valor el Añadido. Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación. Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y europeo, generando un marco normativo estable. El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos. Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación. La disposición final segunda de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, habilita a la persona titular del Ministerio de Hacienda para dictar cuantas disposiciones sean necesarias para el desarrollo y aplicación de lo establecido en la citada ley. Las habilitaciones anteriores al Ministro de Economía y Hacienda deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, y de acuerdo con el Consejo de Estado, dispongo:

1. Se aprueba el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero», que figura como anexo de esta orden.

2. El número identificativo que habrá de figurar en el modelo 319 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 319.

3. El citado modelo estará disponible exclusivamente en formato electrónico.

El modelo 319 aprobado en esta orden se presentará por los depositantes o titulares de depósitos fiscales a los que se refiere el número 1.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, cuando se cumplan simultáneamente las siguientes condiciones:

a) Que la garantía a que se refiere el citado número 1.º consista en el pago a cuenta previsto en la letra b) del número 3.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

b) Que la competencia para inspeccionar el Impuesto sobre el Valor Añadido corresponda a la Agencia Estatal de Administración Tributaria de acuerdo con lo previsto en el artículo 29 del Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, y en el artículo 34.7.ª del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre.

En todo caso, la presentación del modelo 319 deberá ser previa a la extracción de los productos del depósito fiscal, y con la presentación deberá realizarse el ingreso efectivo del pago a cuenta.

1. La presentación del modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero», se efectuará de forma obligatoria por vía electrónica a través de Internet, en la sede electrónica de la Agencia Estatal de Administración Tributaria.

2. La presentación del modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero», se efectuará, de acuerdo con las condiciones generales y procedimiento previstos en los artículos 2.a), 3, 6 y 7 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

En el anexo I, Código 021-Autoliquidaciones, de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, a continuación del modelo 309, se incluye el siguiente modelo de declaración:

| 319 | Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero. | 0A |

Se incluye, entre los modelos 309 y 322, el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero», en la relación de autoliquidaciones a que se refiere el apartado 2, del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

La presente orden entrará en vigor el día 1 de enero de 2026 y, sin perjuicio de lo dispuesto en el número 5.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, se aplicará por primera vez a las extracciones realizadas a partir del día 1 de febrero de 2026.

Madrid, 17 de diciembre de 2025.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid