Agencia Estatal Boletín Oficial del Estado

La Ley Orgánica 6/2013, de 14 de noviembre, de creación de la Autoridad Independiente de Responsabilidad Fiscal, crea el citado organismo, que velará por el estricto cumplimiento de los principios de estabilidad presupuestaria y sostenibilidad financiera mediante la evaluación continua del ciclo presupuestario, del endeudamiento público y el análisis de las previsiones económicas.

La disposición adicional segunda de la referida Ley Orgánica crea la tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal y regula sus principales elementos. La citada tasa será la principal fuente de financiación de la Autoridad, favoreciéndose de este modo su independencia.

La letra h) de la disposición adicional segunda de la Ley Orgánica 6/2013, de 14 de noviembre, establece que la gestión de la tasa corresponde a la Autoridad Independiente de Responsabilidad Fiscal. Los contribuyentes de la tasa declararán, liquidarán e ingresarán la tasa que les corresponda en el modelo, lugar y plazos que establezca el Ministro de Hacienda y Administraciones Públicas, pudiendo establecerse también la presentación y pago de la tasa por medios telemáticos.

Con fecha 14 de julio de 2014 se dictó la Orden HAP/1286/2014, de 14 de julio, por la que se aprueba el modelo 017, «Tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal. Autoliquidación» y se determinan el lugar, plazo y forma de presentación.

La aplicación de la Orden HAP/1286/2014, de 14 de julio, ha puesto de manifiesto algunos problemas de gestión de la tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal, especialmente en lo que se refiere a la forma de presentación, plazo y pago del modelo. Ello hace necesario la aprobación de una nueva orden que solucione los problemas detectados y apueste por un funcionamiento íntegramente electrónico. En particular, en cuanto a la forma de presentación del modelo 017, debe preverse que esta será en todo caso electrónica, en cumplimiento del artículo 3.2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, que prevé que las Administraciones Públicas se relacionarán entre sí a través de medios electrónicos. Asimismo, debe tenerse en cuenta lo previsto, en este mismo sentido, en el Real Decreto 203/2021, de 30 de marzo, por el que se aprueba el Reglamento de actuación y funcionamiento del sector público por medios electrónicos.

De acuerdo con lo dispuesto en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia puesto que, detectados los problemas de gestión de la tasa, la nueva regulación los soluciona logrando así el objetivo de facilitar un mejor cumplimiento de las obligaciones de pago.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria y menos restrictiva para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos. Se ha respetado también la habilitación legal que justifica esta orden.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden en la página web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas, apostando por un funcionamiento exclusivamente electrónico, así como los menores costes, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta orden se dicta en uso de la habilitación contenida en letra h) de la disposición adicional segunda de la Ley Orgánica 6/2013, de 14 de noviembre. Dicha habilitación debe entenderse conferida en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

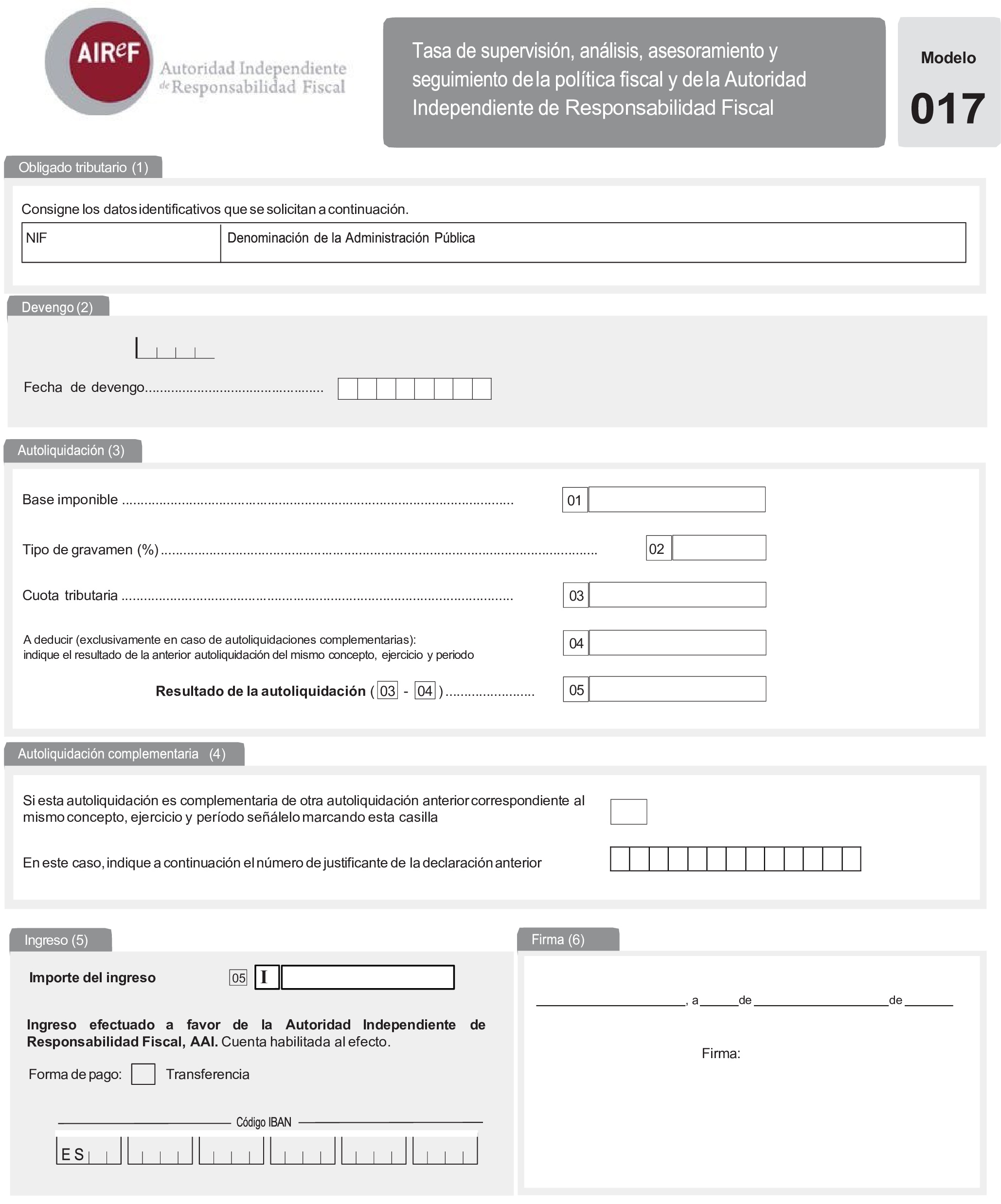

1. Se aprueba el modelo 017 de «Tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal. Autoliquidación», que figura como anexo I.

2. Este modelo será presentado por el Estado, las Comunidades Autónomas, las Ciudades con Estatuto de Autonomía, las Corporaciones Locales y la Tesorería General de la Seguridad Social por la prestación a dichas Administraciones Públicas de los servicios a que se refiere el capítulo II de la Ley Orgánica 6/2013, de 14 de noviembre, por parte de la Autoridad Independiente de Responsabilidad Fiscal, AAI.

1. El modelo 017 estará disponible exclusivamente en formato electrónico y su presentación será obligatoriamente de forma electrónica a través de la sede electrónica de la Autoridad Independiente de Responsabilidad Fiscal, AAI.

2. La presentación electrónica estará sujeta a las siguientes condiciones:

1.º El declarante deberá tener instalado un certificado electrónico de representación de la entidad que presenta el modelo 017. Serán válidos los certificados expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, Entidad Pública Empresarial, Medio Propio, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAP/800/2014, de 9 de mayo, por la que se establecen normas específicas sobre sistemas de identificación y autenticación por medios electrónicos con la Agencia Estatal de Administración Tributaria.

2.º Para efectuar la presentación electrónica, el declarante deberá cumplimentar los campos del formulario electrónico del modelo 017, disponible en la sede electrónica de la Autoridad Independiente de Responsabilidad Fiscal, AAI.

3. En aquellos casos en que se detecten anomalías de tipo formal en la presentación y transmisión electrónica del modelo 017, dicha circunstancia se pondrá en conocimiento del presentador de la declaración en el propio sistema electrónico mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. El ingreso de la tasa se realizará en la entidad de depósito que establezca la Autoridad Independiente de Responsabilidad Fiscal, AAI en una cuenta habilitada al efecto.

El código IBAN correspondiente a dicha cuenta será comunicado a los obligados tributarios por la Autoridad Independiente de Responsabilidad Fiscal, AAI mediante su publicación en su página web.

5. Con carácter previo a la presentación electrónica del modelo 017 deberá realizarse necesariamente el ingreso resultante del mismo.

La autoliquidación del modelo 017 se deberá presentar e ingresar dentro de los cuarenta y cinco días naturales siguientes a la fecha en que se produzca el devengo de la tasa.

A partir de la entrada en vigor de esta orden queda derogada la Orden HAP/1286/2014, de 14 de julio, por la que se aprueba el modelo 017, «Tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal. Autoliquidación» y se determinan el lugar, plazo y forma de presentación.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 4 de diciembre de 2025.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid