Butlletí Oficial de l'Estat

Contingut no disponible en català

Mediante Resolución de 11 de abril de 2024, del Instituto de Contabilidad y Auditoría de Cuentas, se publicó, entre otras, la actualización de las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES), entre las que se encontraban la NIA-ES 510 Encargos iniciales de auditoría – Saldos de apertura, NIA-ES 570 (Revisada) Empresa en funcionamiento, NIA-ES 600 (Revisada) Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes), NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, NIA-ES 705 (Revisada) Opinión modificada en el informe de auditoría emitido por un auditor independiente, NIA-ES 706 (Revisada) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente, NIA-ES 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos y la NIA-ES 720 (Revisada) Responsabilidades del auditor con respecto a otra información. Esta fue la culminación de un proyecto acometido por el ICAC, junto con las corporaciones de derecho público representativas de auditores de cuentas, de actualización de las NIA-ES, las Normas de Control de Calidad Interno, resultado de la adaptación de las Normas Internacionales de Gestión de Calidad 1 y 2 para su aplicación en España (NIGC 1-ES y NIGC 2-ES) y el Glosario de Términos publicados por el ICAC hasta la fecha a través de sus Resoluciones.

Posteriormente, por resolución de 17 de julio de 2025, del Instituto de Contabilidad y Auditoría de Cuentas, se publicaron las Normas Técnicas de Auditoría NIA-ES 260 (Revisada), Comunicación con los responsables del gobierno de la entidad, y NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, modificadas con el objeto de incorporar a la normativa reguladora de la actividad de auditoría de cuentas en España los cambios de alcance limitado realizados por el Consejo Emisor de Normas Internacionales de Auditoría (International Auditing and Assurance Standards Board-IAASB) en las Normas Internacionales de Auditoría (NIA) 260 (Revisada) y 700 (Revisada) como resultado de las revisiones del Código de Ética para Profesionales de la Contabilidad (incluidas las Normas Internacionales de Independencia) publicado por el Consejo de Normas Internacionales de Ética para Contadores (International Ethics Standards Board of Accountants-IESBA) (Código de Ética del IESBA) que exigen a un auditor que revele públicamente que ha aplicado los requerimientos de independencia para entidades consideradas de interés público, cuando la normativa de la jurisdicción así lo exija.

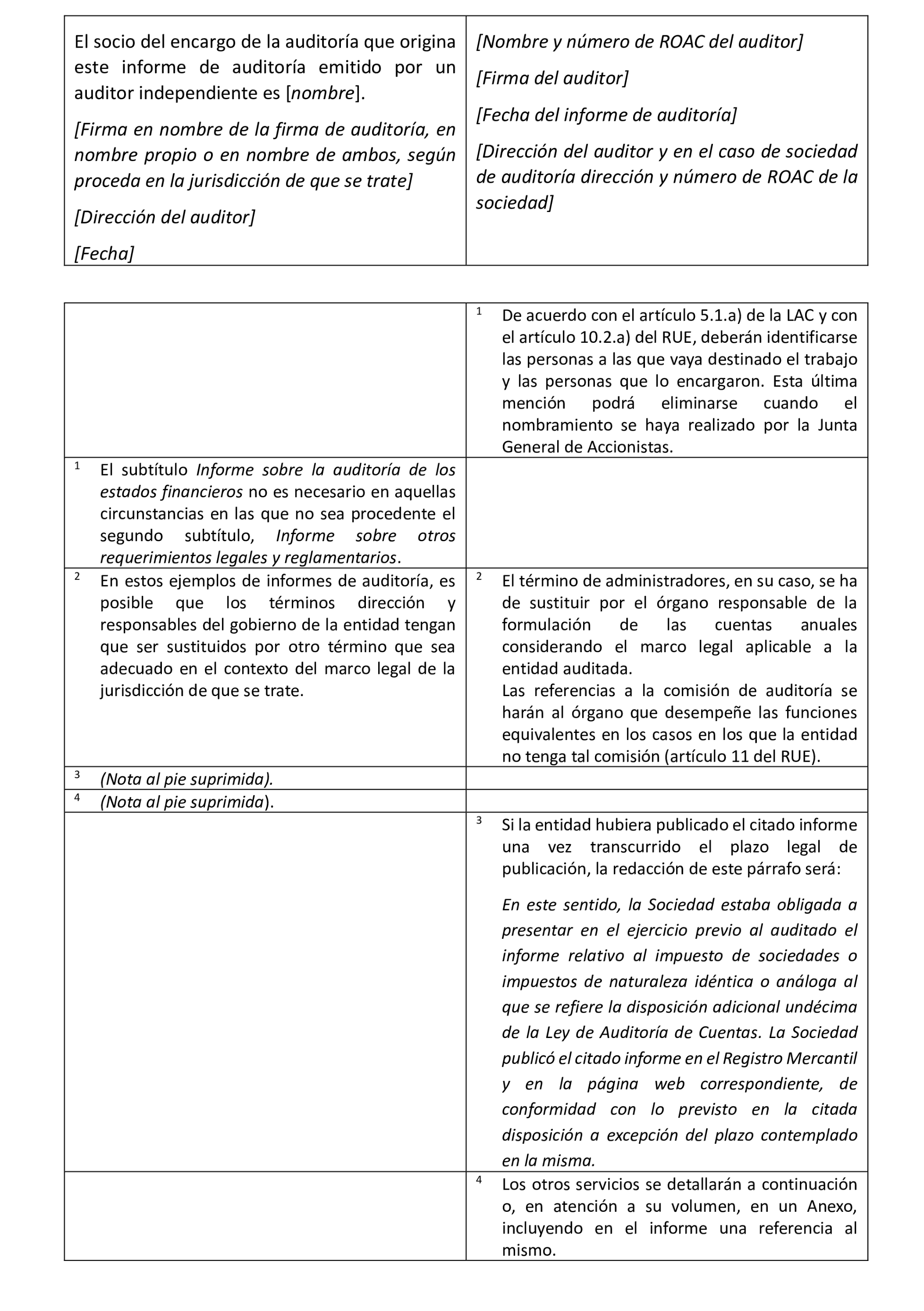

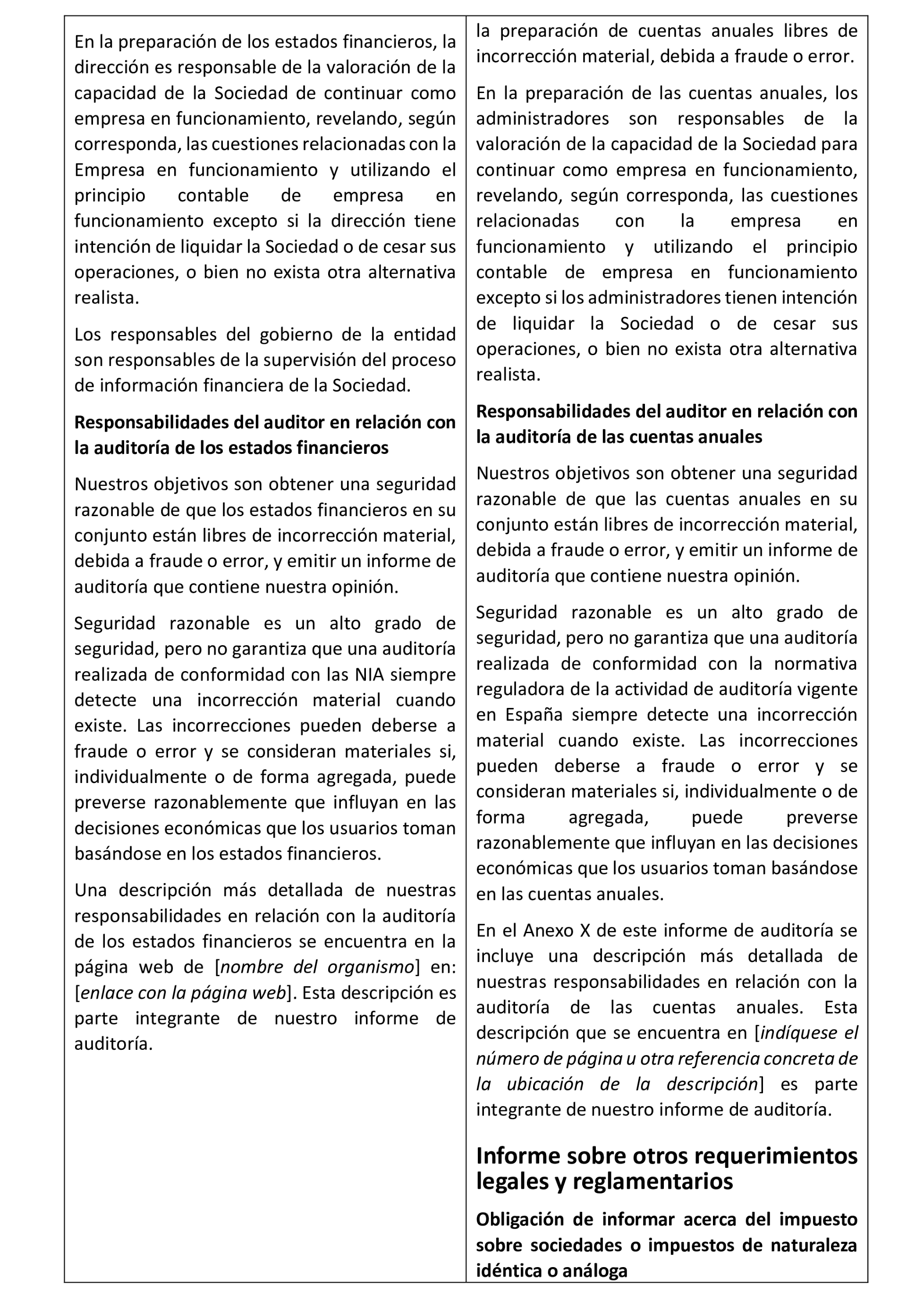

Mediante la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, se modificó la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC) para transponer lo establecido en el artículo 48 ter de la Directiva (UE) 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, introducido por la Directiva (UE) 2021/2101 del Parlamento Europeo y del Consejo de 24 de noviembre de 2021. Esta modificación consistió en introducir, en una nueva disposición adicional undécima de la LAC, la obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga por parte de determinadas empresas y sucursales, de aplicación para los ejercicios económicos que se inicien a partir del 22 de junio de 2024. Así mismo, en cumplimiento del mandato establecido en el artículo 48 septies de la citada Directiva (UE) 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, se dio nueva redacción a la letra g) del artículo 5.1 de la LAC, para introducir como contenido mínimo del informe de auditoría de las cuentas anuales una declaración de si la entidad auditada estaba obligada a presentar, en el ejercicio previo al auditado, el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la mencionada ley, y si lo estaba, una declaración de que la entidad publicó el informe en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.

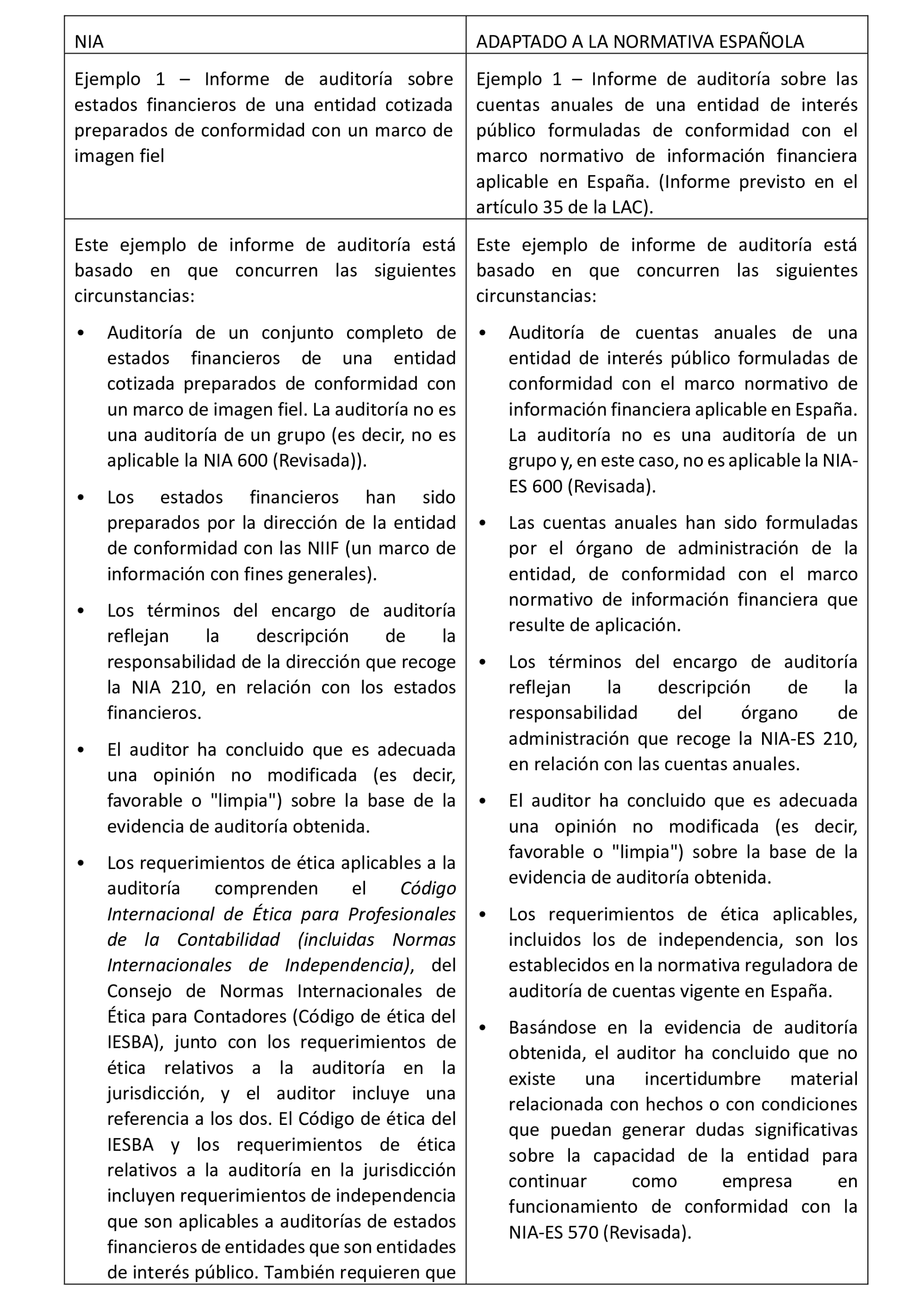

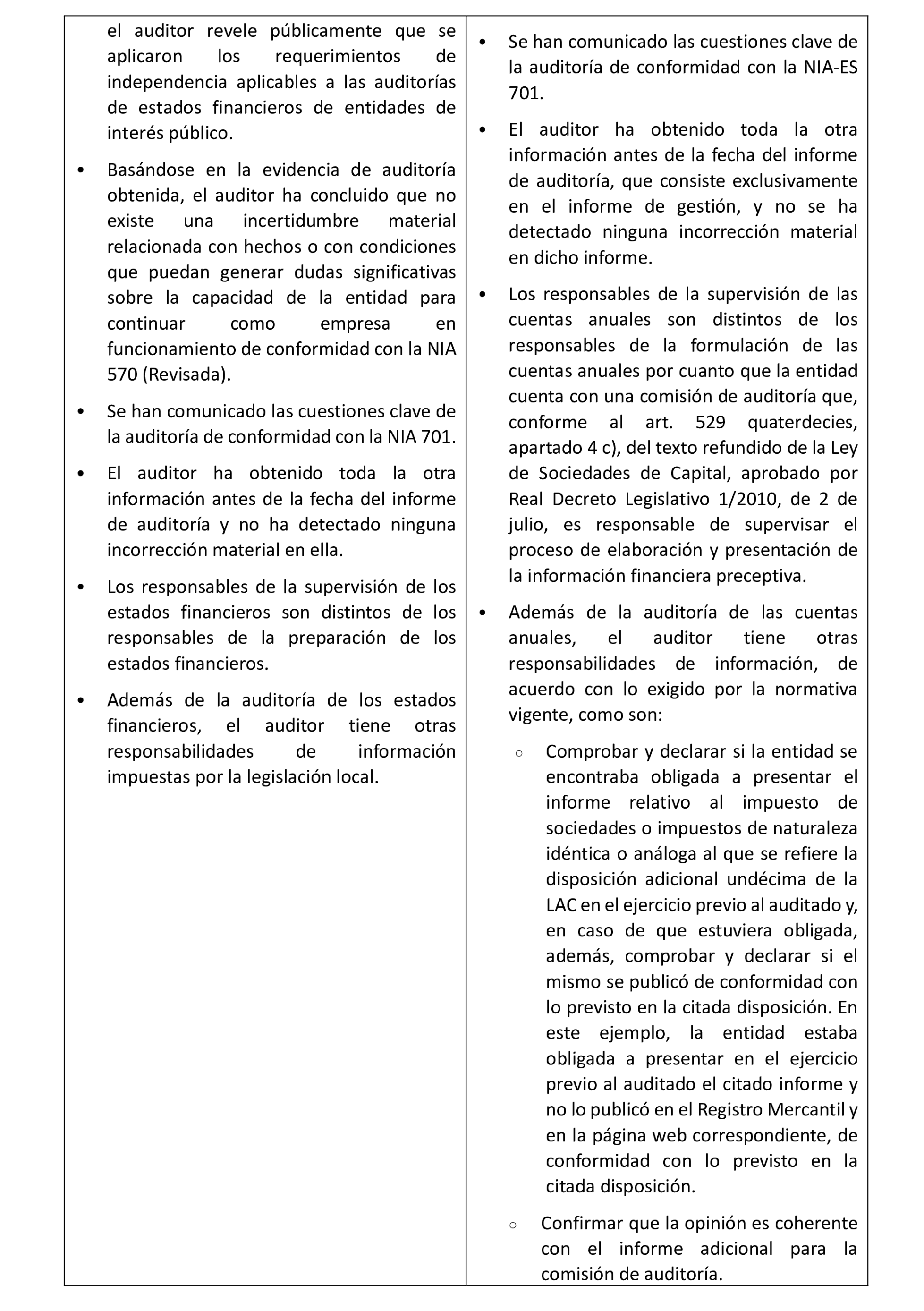

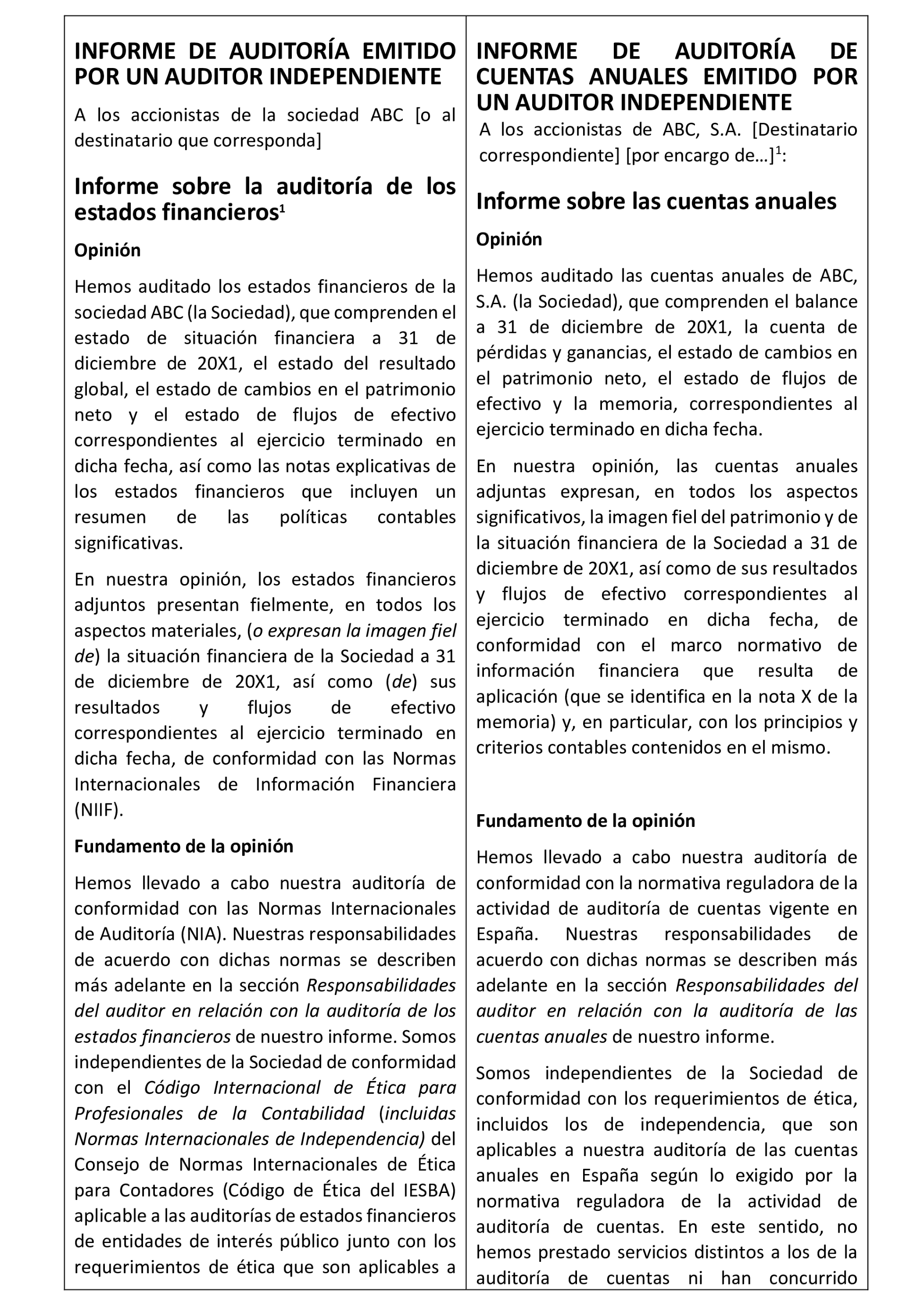

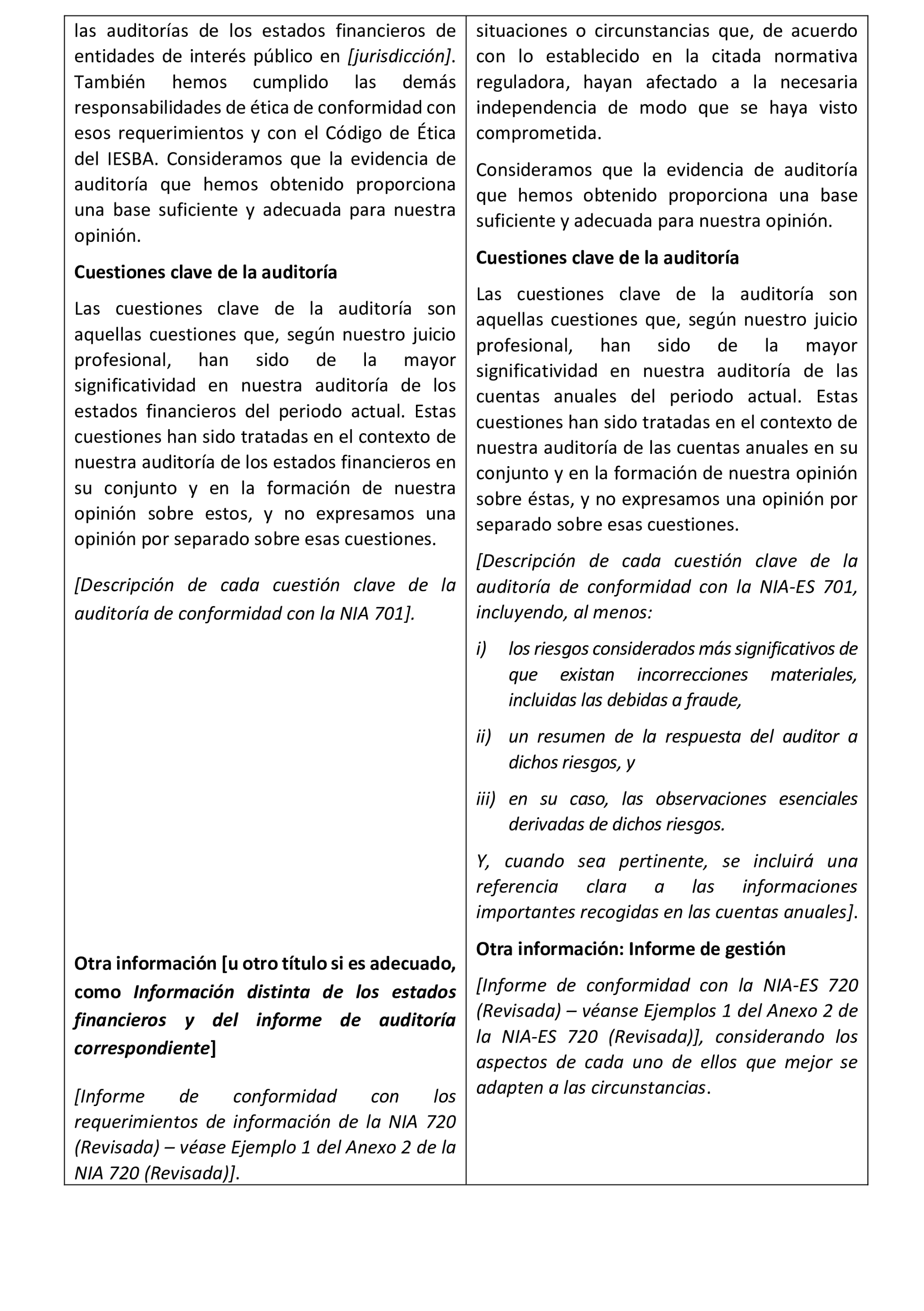

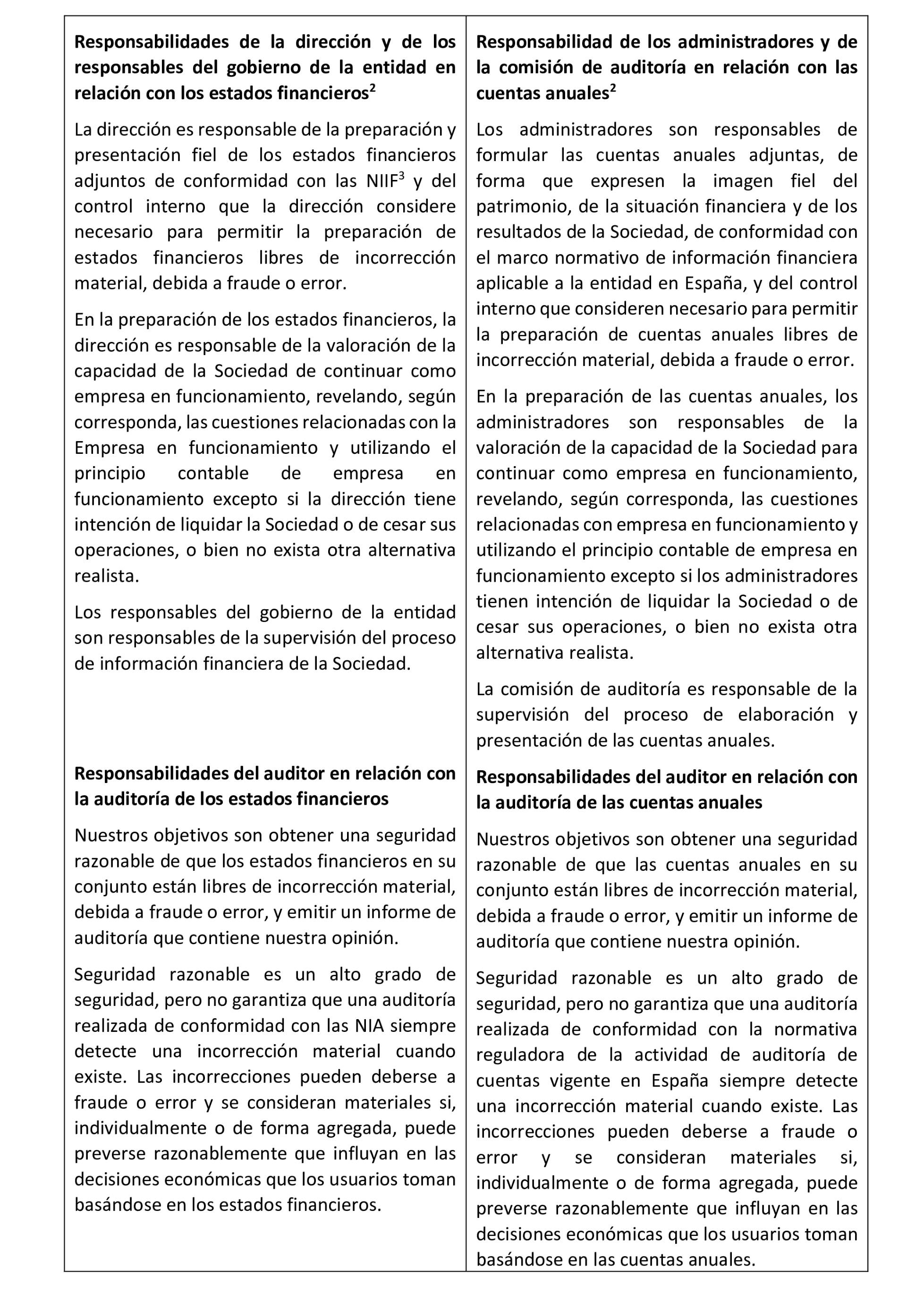

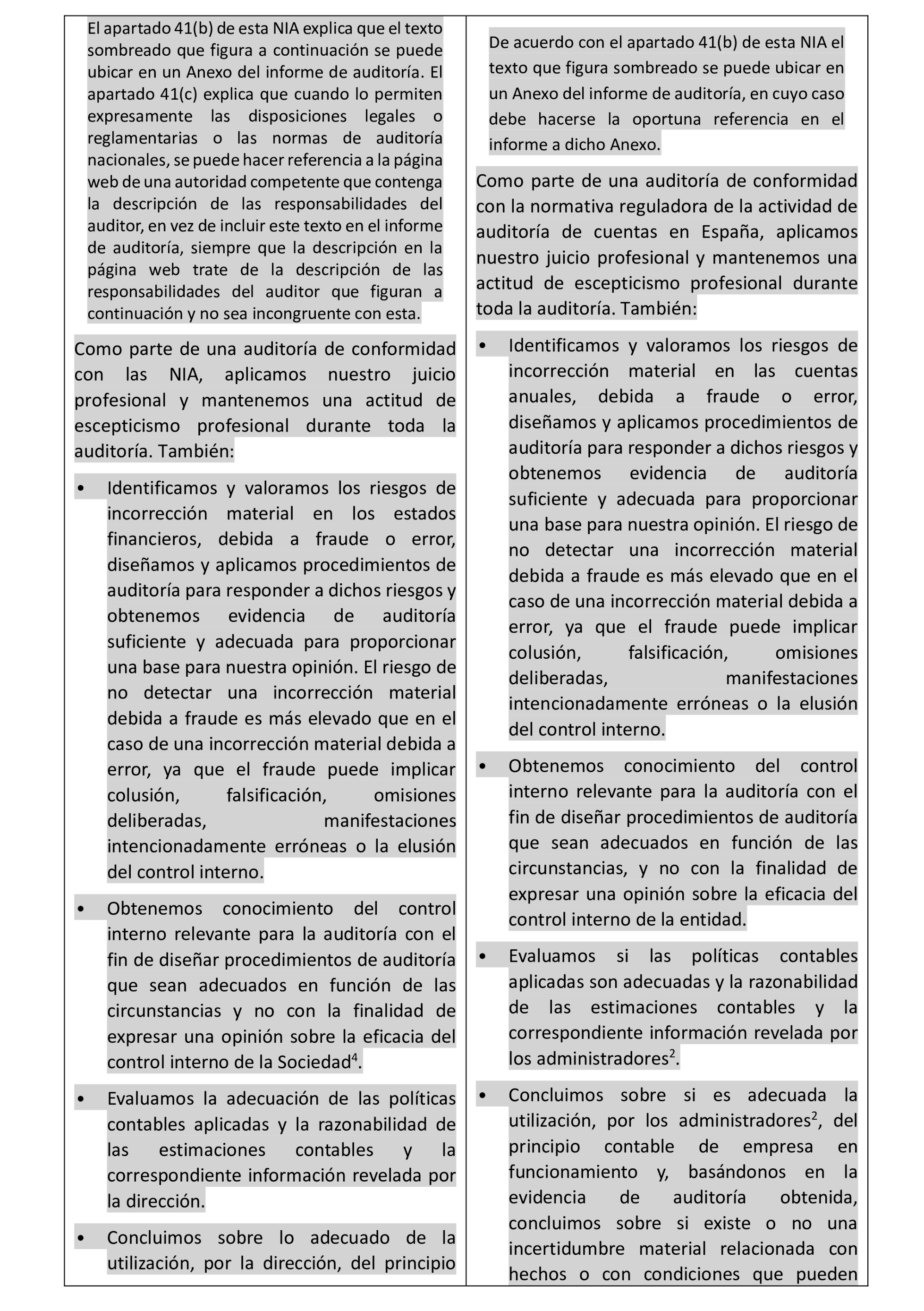

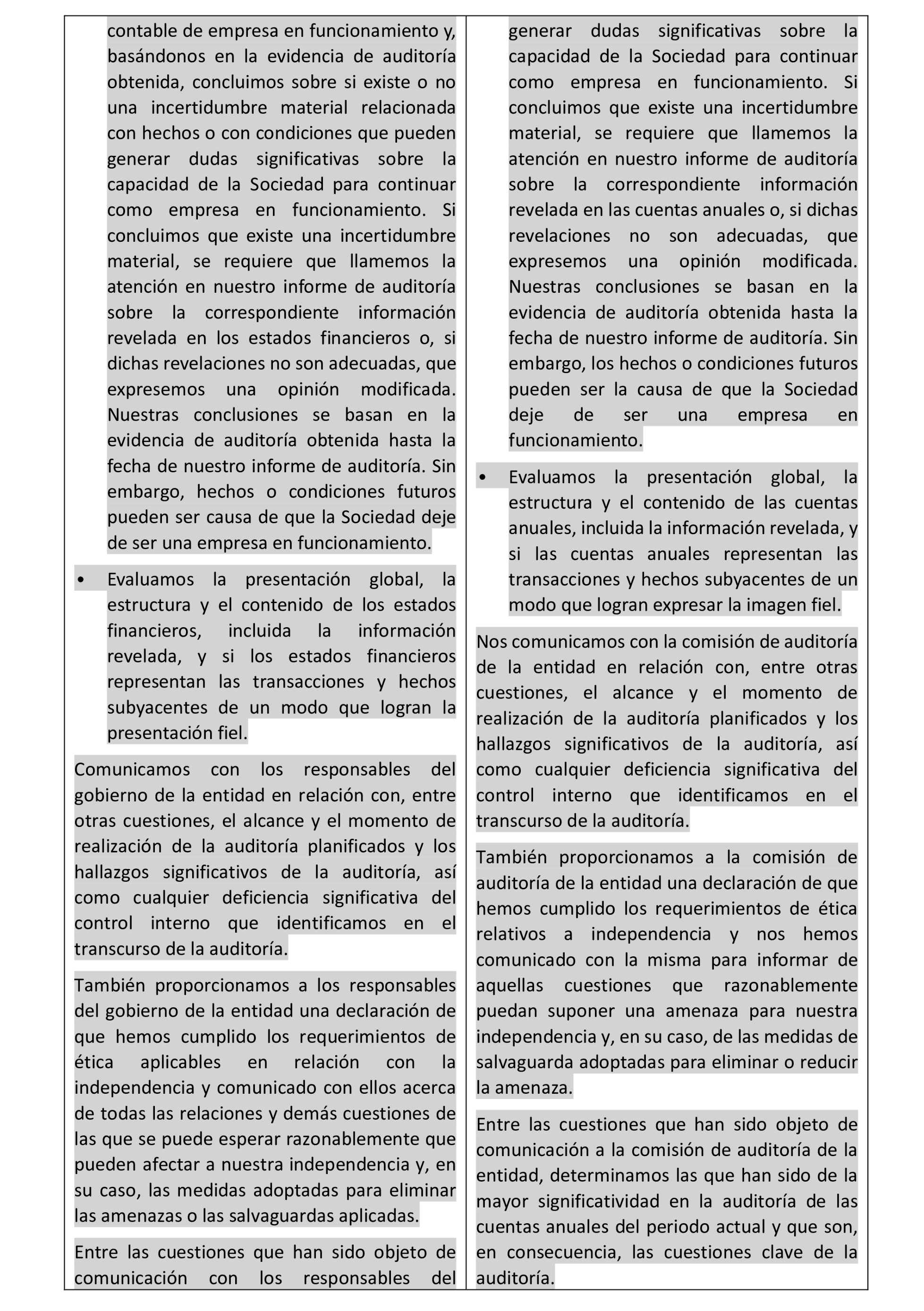

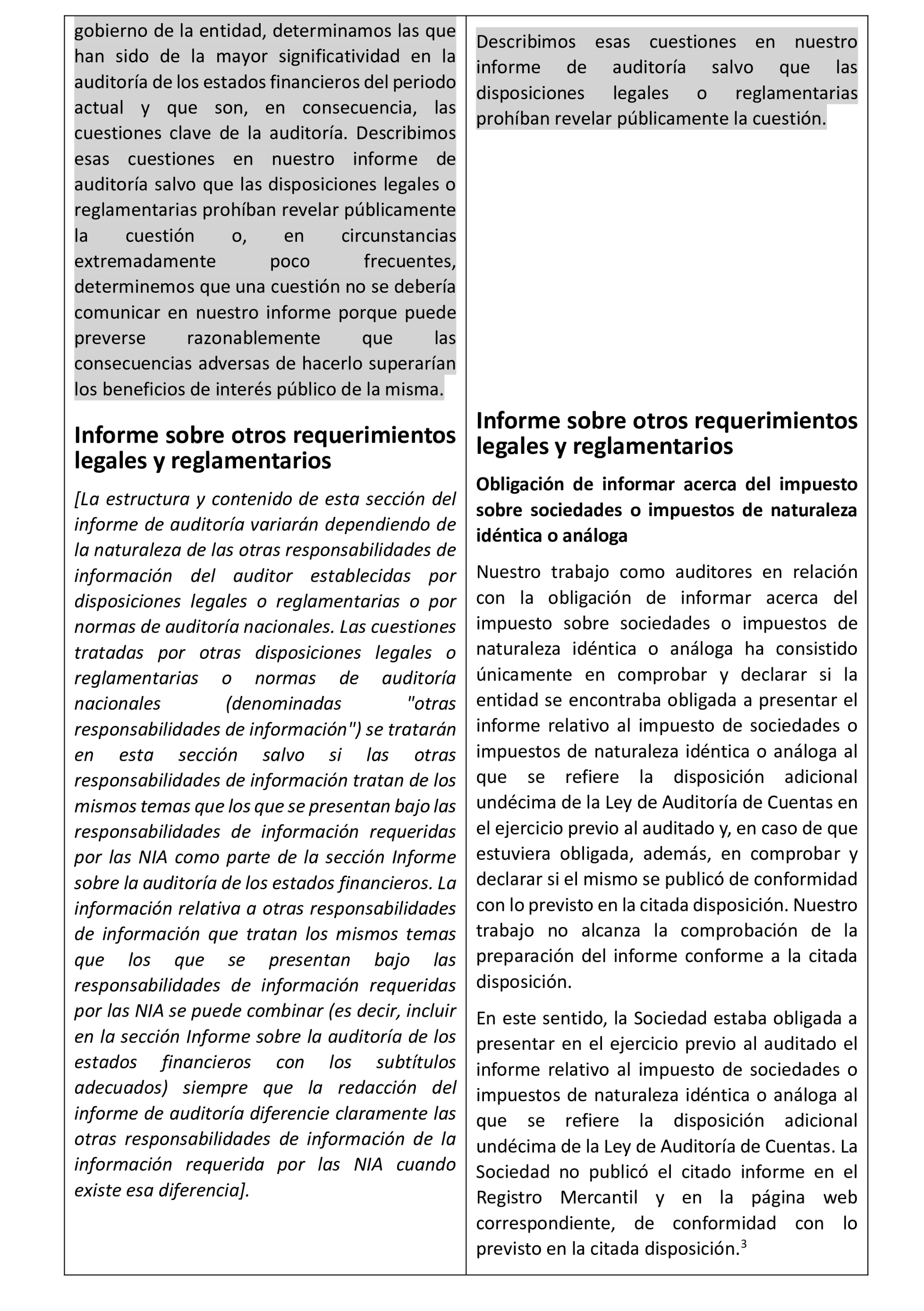

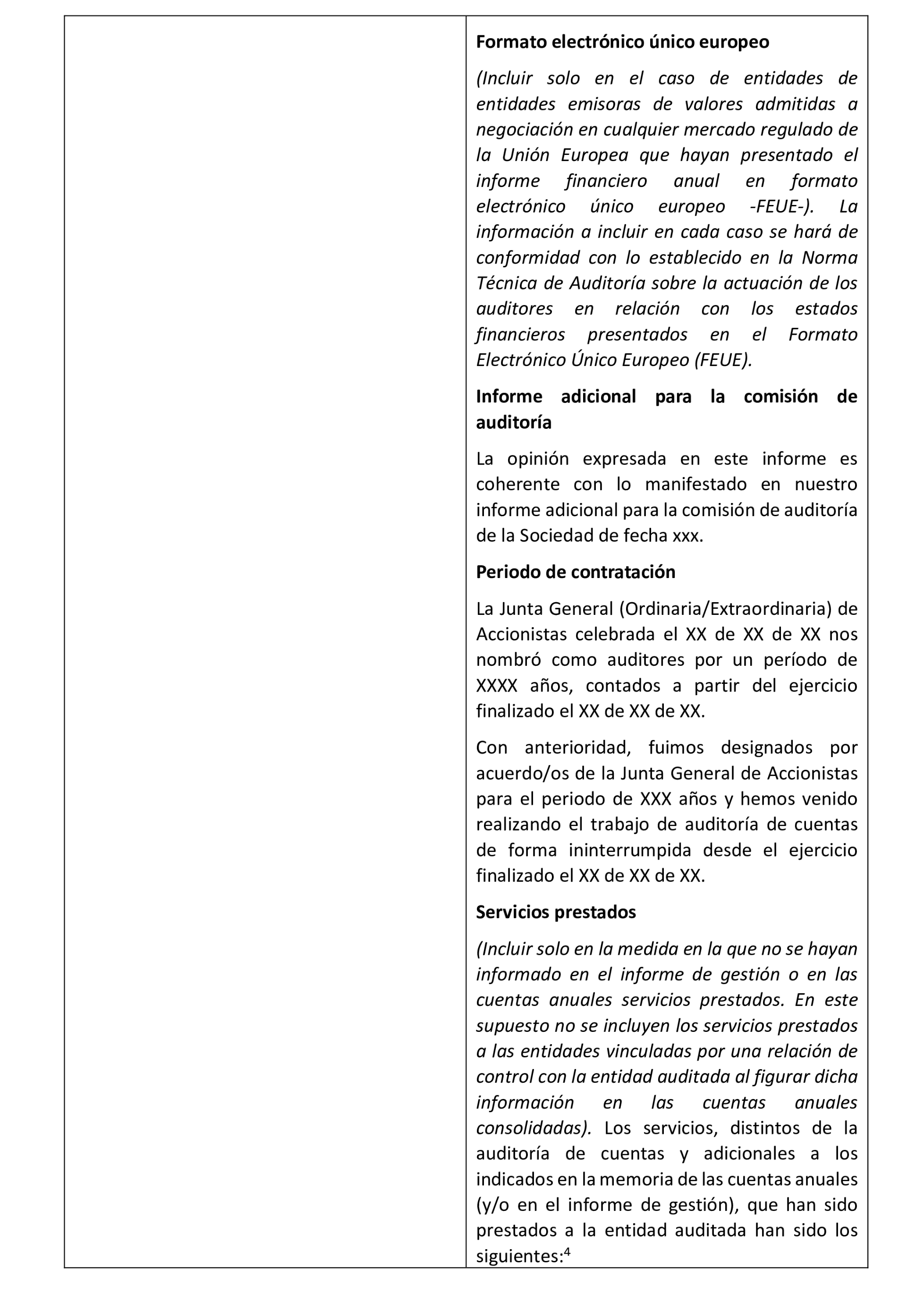

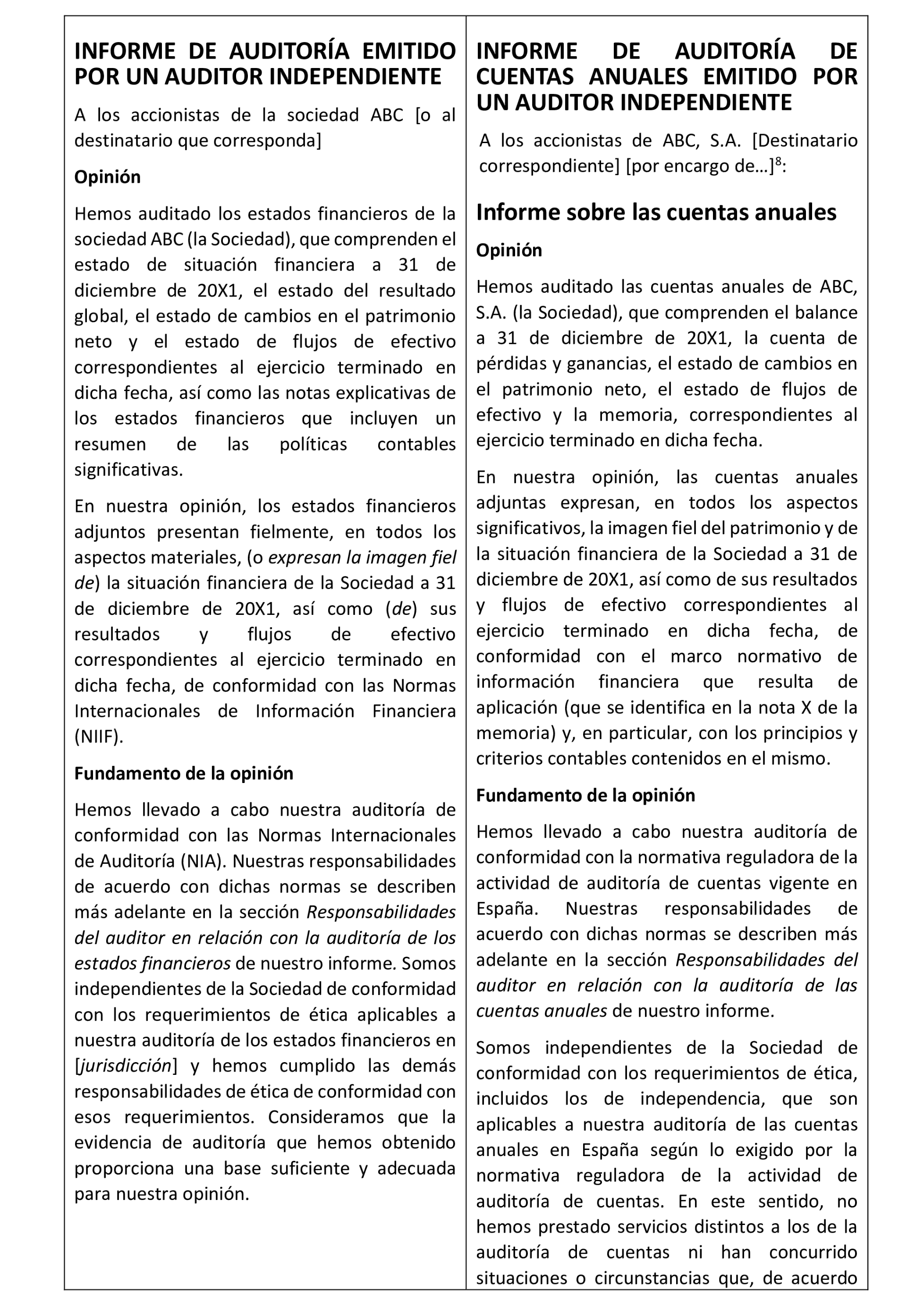

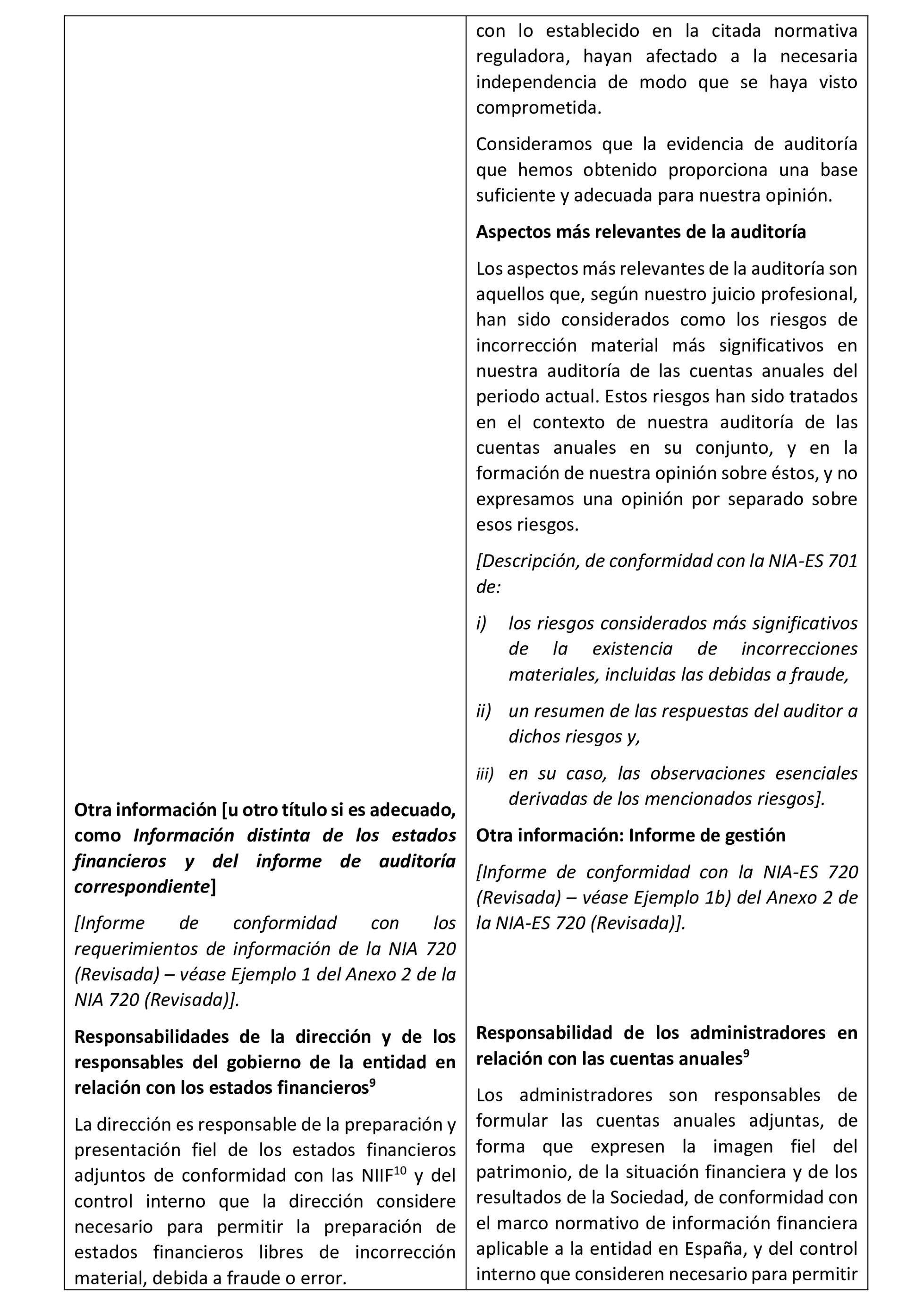

En consecuencia, por una parte, resulta necesario modificar la NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, dado que en el informe de auditoría de cuentas anuales debe incluirse un apartado sobre la obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga, en los términos que requiere el mencionado artículo 5.1.g) de la LAC, que debe figurar como apartado separado dentro de la sección del informe de auditoría de cuentas anuales titulada «Informe sobre otros requerimientos legales y reglamentarios». En este sentido, se modifica la nota aclaratoria del apartado 43 de la citada norma, incluyendo un nuevo apartado a este respecto, titulado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga». En coherencia con lo anterior, resulta necesario modificar los ejemplos de informes de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España 1, 2 y 3 de dicha norma para incluir en las circunstancias de los modelos de informe situaciones en las que la entidad auditada estaba obligada a presentar, en el ejercicio previo al auditado, el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC y en las que no estaba obligada a presentar este informe. Así mismo, en los ejemplos 1 y 2, añadir, dentro de la sección «Informe sobre otros requerimientos legales y reglamentarios», el apartado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga» con el contenido que se establece en atención a las circunstancias señaladas. Por lo que se refiere al ejemplo 3 (referido a entidades que no son de interés público), introducir el subtítulo «Informe sobre las cuentas anuales»; añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios» y en esta sección el apartado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga» con el contenido que se establece en atención a las circunstancias señaladas.

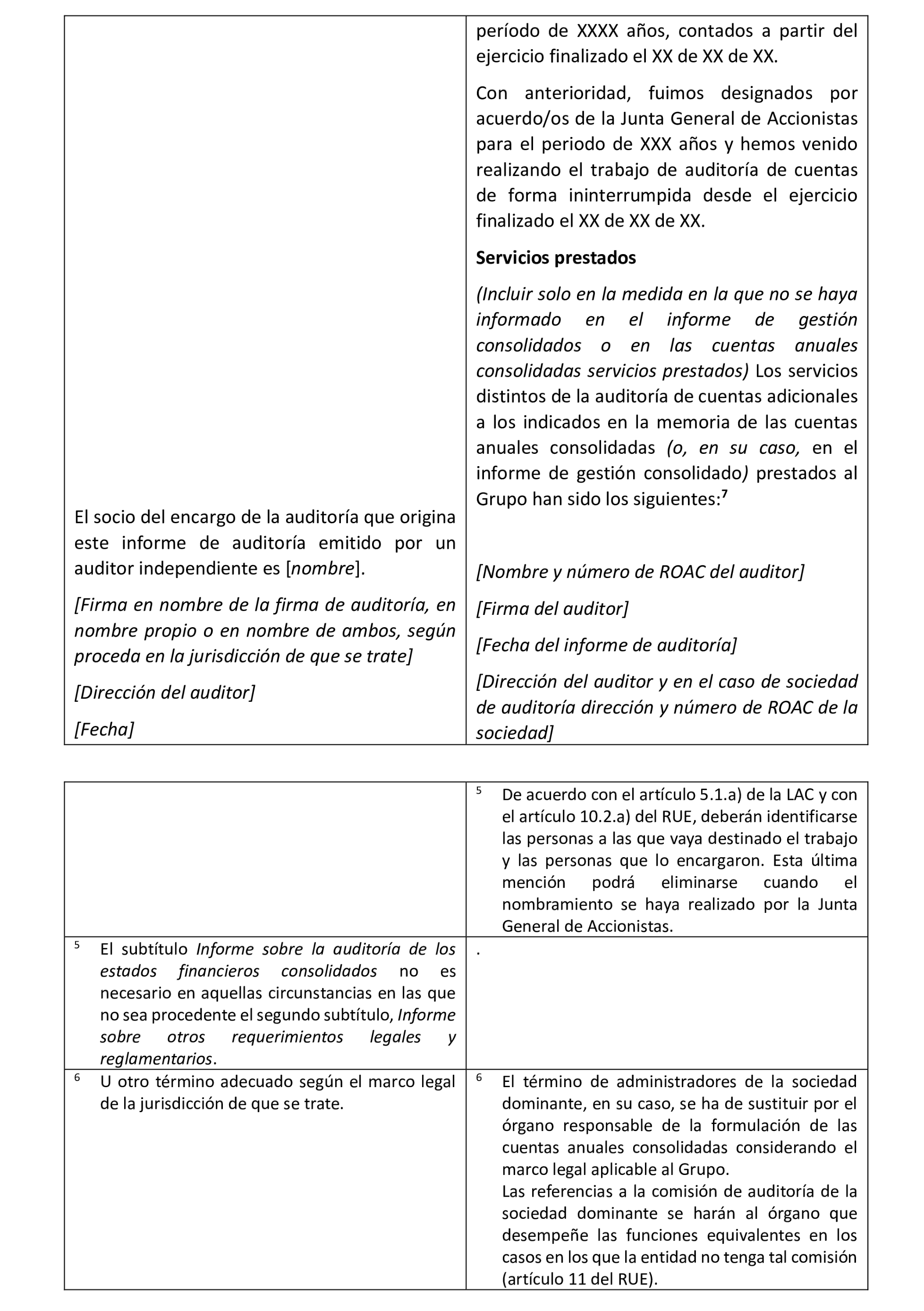

Por otra parte, resulta necesario, por el mismo motivo y por concordancia entre normas, modificar, en el mismo sentido expuesto, la estructura y contenido de los ejemplos de informes de auditoría adaptados que se presentan en el resto de NIA-ES relativas a la auditoría de estados financieros relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales. En concreto, se modifican los ejemplos de informes de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España que se presentan en los anexos de las NIA-ES 510 Encargos iniciales de auditoría – Saldos de apertura, NIA-ES 570 (Revisada) Empresa en funcionamiento, NIA-ES 600 (Revisada) Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes), NIA-ES 705 (Revisada) Opinión modificada en el informe de auditoría emitido por un auditor independiente, NIA-ES 706 (Revisada) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente, NIA-ES 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos y NIA-ES 720 (Revisada) Responsabilidades del auditor con respecto a otra información.

A estos efectos, el Consejo General de Economistas de España-Registro de Economistas Auditores y el Instituto de Censores Jurados de Cuentas de España han presentado ante este Instituto la modificación de las Normas Técnicas de Auditoría NIA-ES 510, NIA-ES 570 (Revisada), NIA-ES 600 (Revisada), NIA-ES 700 (Revisada), NIA-ES 705 (Revisada), NIA-ES 706 (Revisada), NIA-ES 710 y NIA-ES 720 (Revisada), para su tramitación y sometimiento a información pública, durante el plazo de dos meses a partir del día siguiente al de publicación de esta resolución de publicación, conforme a lo previsto en el artículo 2.4 de la LAC y en el artículo 5 del RLAC.

Por todo ello, analizados los textos presentados por el Grupo de Trabajo de Normas Técnicas de Auditoría, y previo examen por el Comité de Auditoría de Cuentas, la Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, en cumplimiento de lo dispuesto en el artículo 2.4 de la LAC y en el artículo 5 del RLAC, resuelve:

Someter al trámite de información pública la modificación de las Normas Técnicas de Auditoría NIA-ES 510 Encargos iniciales de auditoría – Saldos de apertura, NIA-ES 570 (Revisada) Empresa en funcionamiento, NIA-ES 600 (Revisada) Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes), NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, NIA-ES 705 (Revisada) Opinión modificada en el informe de auditoría emitido por un auditor independiente, NIA-ES 706 (Revisada) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente, NIA-ES 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos y NIA-ES 720 (Revisada) Responsabilidades del auditor con respecto a otra información. Se incorpora a la presente resolución en el anexo I, la NIA-ES 700 (Revisada) modificada, y en el anexo II, una relación de las modificaciones que afectan al resto de NIA-ES ya relacionadas a las que se refiere esta resolución.

Y, a estos efectos, ordenar su publicación íntegra en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de Internet de dicho Instituto www.icac.gob.es, de conformidad con lo establecido en el artículo 5.1 del RLAC.

Durante el plazo de dos meses, a computar a partir del día siguiente a la publicación de esta resolución en el «Boletín Oficial del Estado», se podrán formular por escrito, ante este Instituto o ante cualquiera de las Corporaciones representativas de los auditores de cuentas - Consejo General de Economistas de España-Registro de Economistas Auditores e Instituto de Censores Jurados de Cuentas de España -, las alegaciones que se consideren oportunas a la modificación de las Normas objeto de esta resolución, estando expuesto, a dichos efectos, el contenido de las referidas Normas Técnicas de Auditoría, en la sede y en la página de Internet del Instituto de Contabilidad y Auditoría de Cuentas - calle Huertas, 26 de Madrid; www.icac.gob.es - y en la sede de las citadas Corporaciones, de conformidad con lo establecido en el artículo 5.2 del RLAC.

Madrid, 16 de octubre de 2025.–El Presidente del Instituto de Contabilidad y Auditoría de Cuentas, Santiago Durán Domínguez.

A. Modificaciones que afectan a la nota aclaratoria del apartado correspondiente a la fecha de entrada en vigor de las NIA-ES 510, NIA-ES 570 (Revisada), NIA-ES 600 (Revisada), NIA-ES 705 (Revisada), NIA-ES 706 (Revisada), NIA-ES 710 y NIA-ES 720 (Revisada).

Se modifica el texto de la nota aclaratoria del apartado correspondiente a la fecha de entrada en vigor, para que conste lo siguiente: «De acuerdo con la Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de _ de diciembre_ de 2025, por la que se publica la actualización de esta Norma Técnica de Auditoría, esta Norma será de aplicación obligatoria en el desarrollo de los trabajos de auditoría de cuentas referidos a cuentas anuales o a otros estados financieros correspondientes a ejercicios económicos que se inicien a partir del 22 de junio de 2025. En todo caso, será de aplicación a los trabajos de auditoría de cuentas contratados o encargados a partir del 1 de enero de 2026, independientemente de los ejercicios económicos a los que se refiera el estado financiero objeto del trabajo, salvo por lo que se refiere a la responsabilidad de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga, que es de aplicación a informes de auditoría de cuentas anuales correspondientes a ejercicios económicos que se inicien a partir del 22 de junio de 2025.»

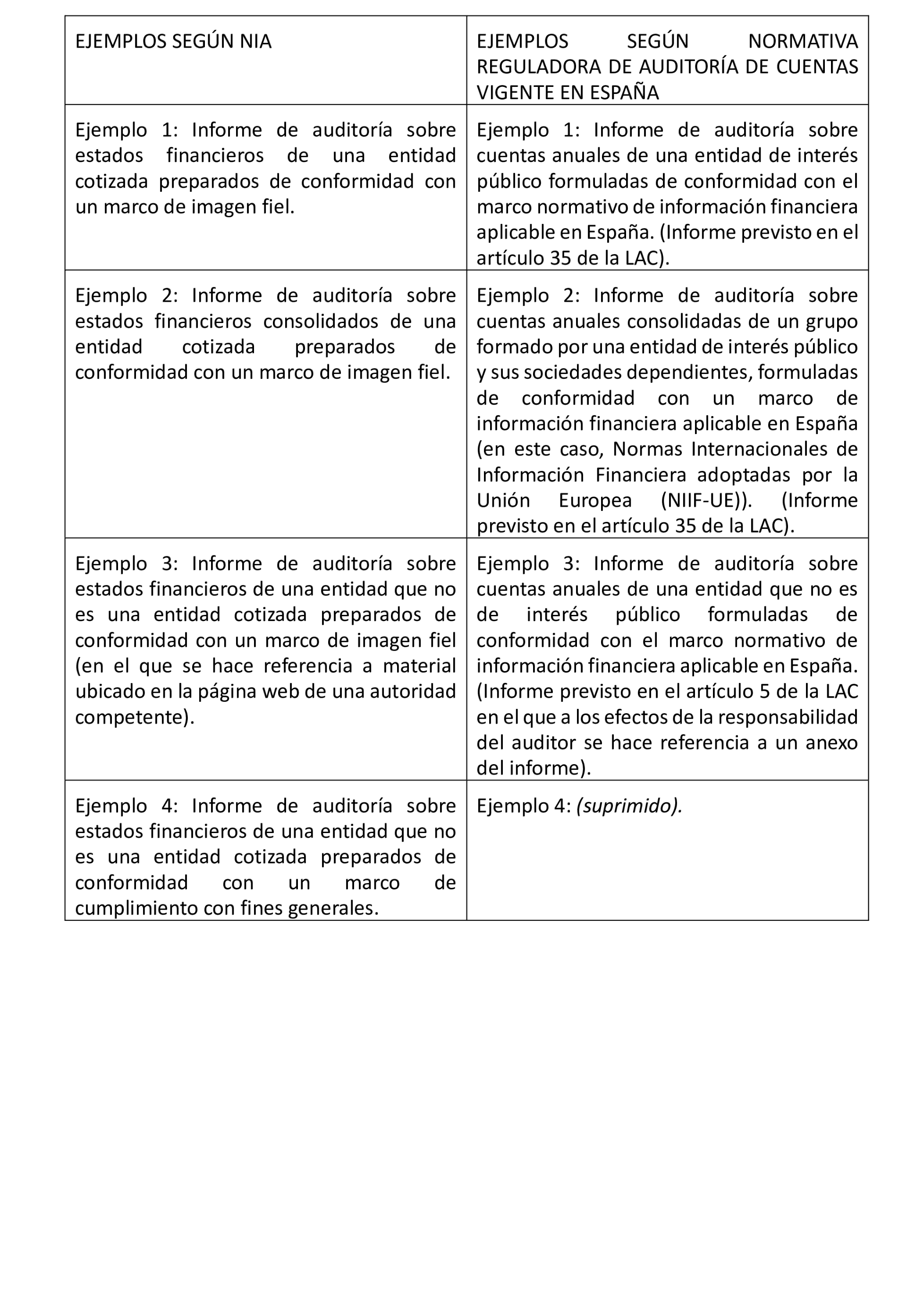

B. Modificaciones que afectan a los ejemplos de informes de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España que se presentan en los Anexos de las NIA-ES 510, NIA-ES 570 (Revisada), NIA-ES 600 (Revisada), NIA-ES 705 (Revisada), NIA-ES 706 (Revisada), NIA-ES 710 y NIA-ES 720 (Revisada).

Modificaciones que afectan al Anexo de la NIA-ES 510, Encargos iniciales de auditoría – Saldos de apertura.

Se modifica el Ejemplo 1 de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

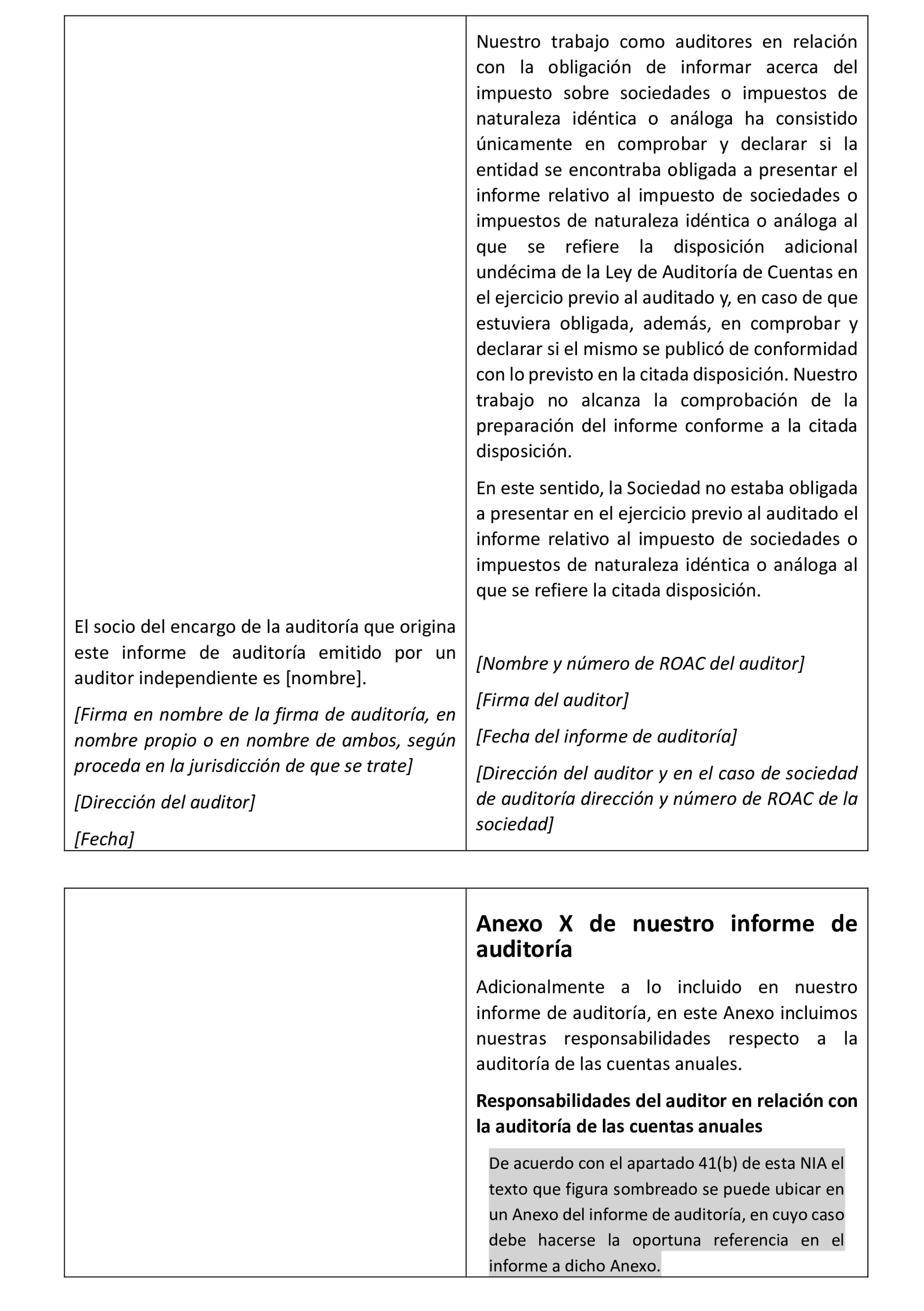

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

Modificaciones que afectan al Anexo de la NIA-ES 570 (Revisada), Empresa en funcionamiento.

1. Se modifican los Ejemplos 1 y 2 de informe de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España para:

– eliminar la frase: «en relación con las entidades de interés público», en la descripción de la circunstancia relativa a las otras responsabilidades de información del auditor.

– añadir, en las circunstancias del modelo de informe, que entre las otras responsabilidades de información que tiene el auditor de cuentas, de acuerdo con lo exigido por la normativa vigente, está el: «Comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad estaba obligada a presentar en el ejercicio previo al auditado el citado informe y no lo publicó en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.»

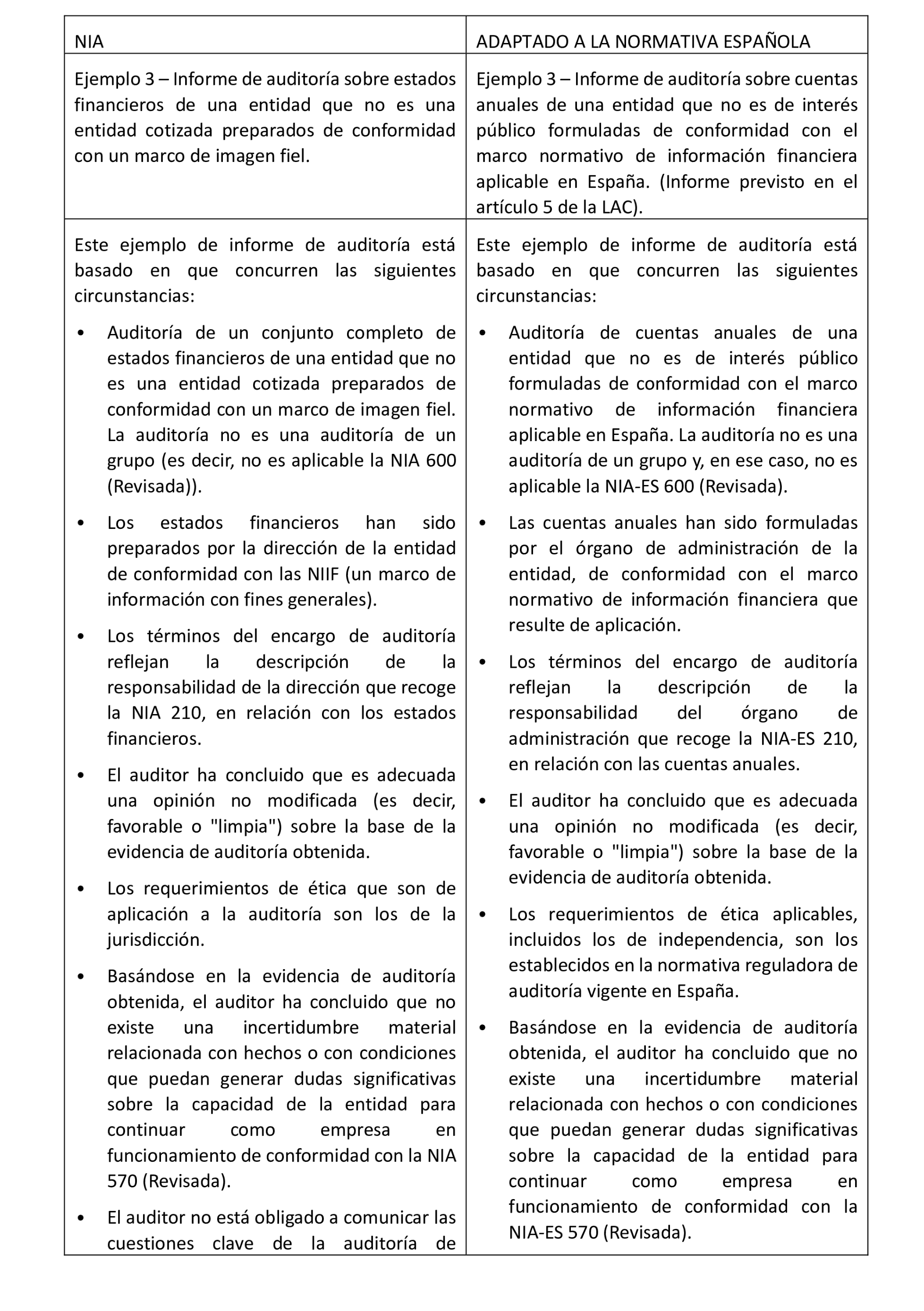

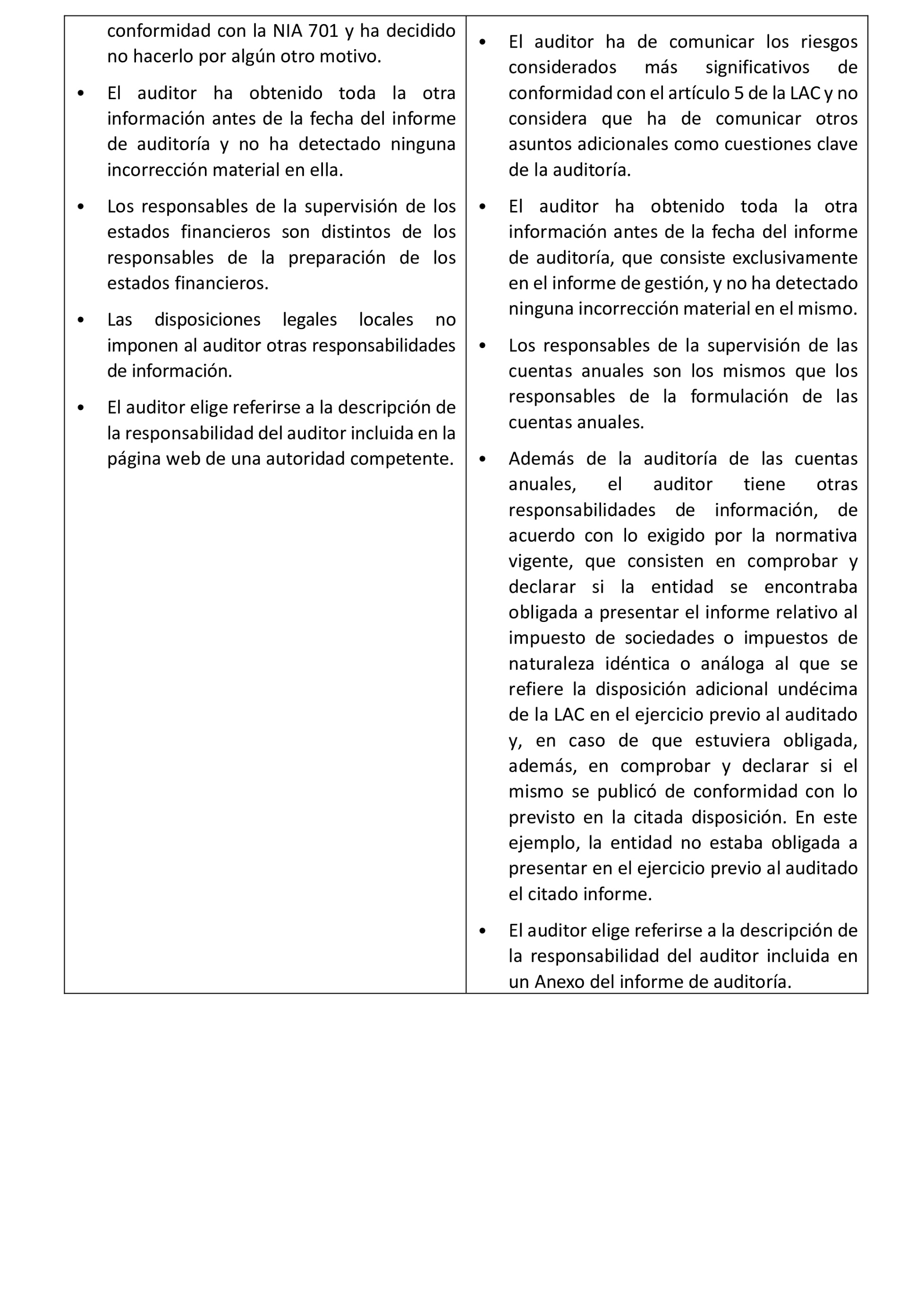

2. Se modifica el Ejemplo 3 de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

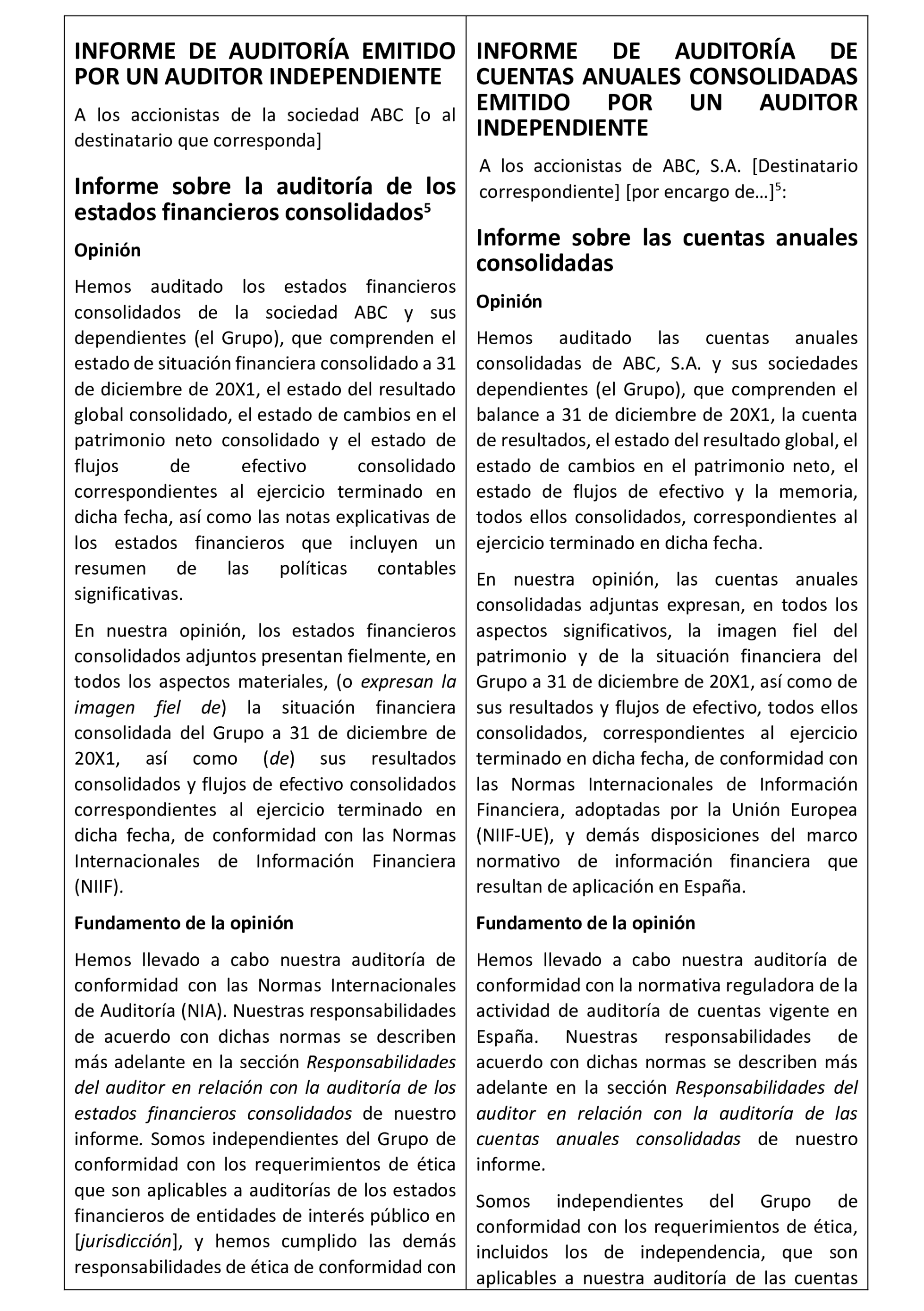

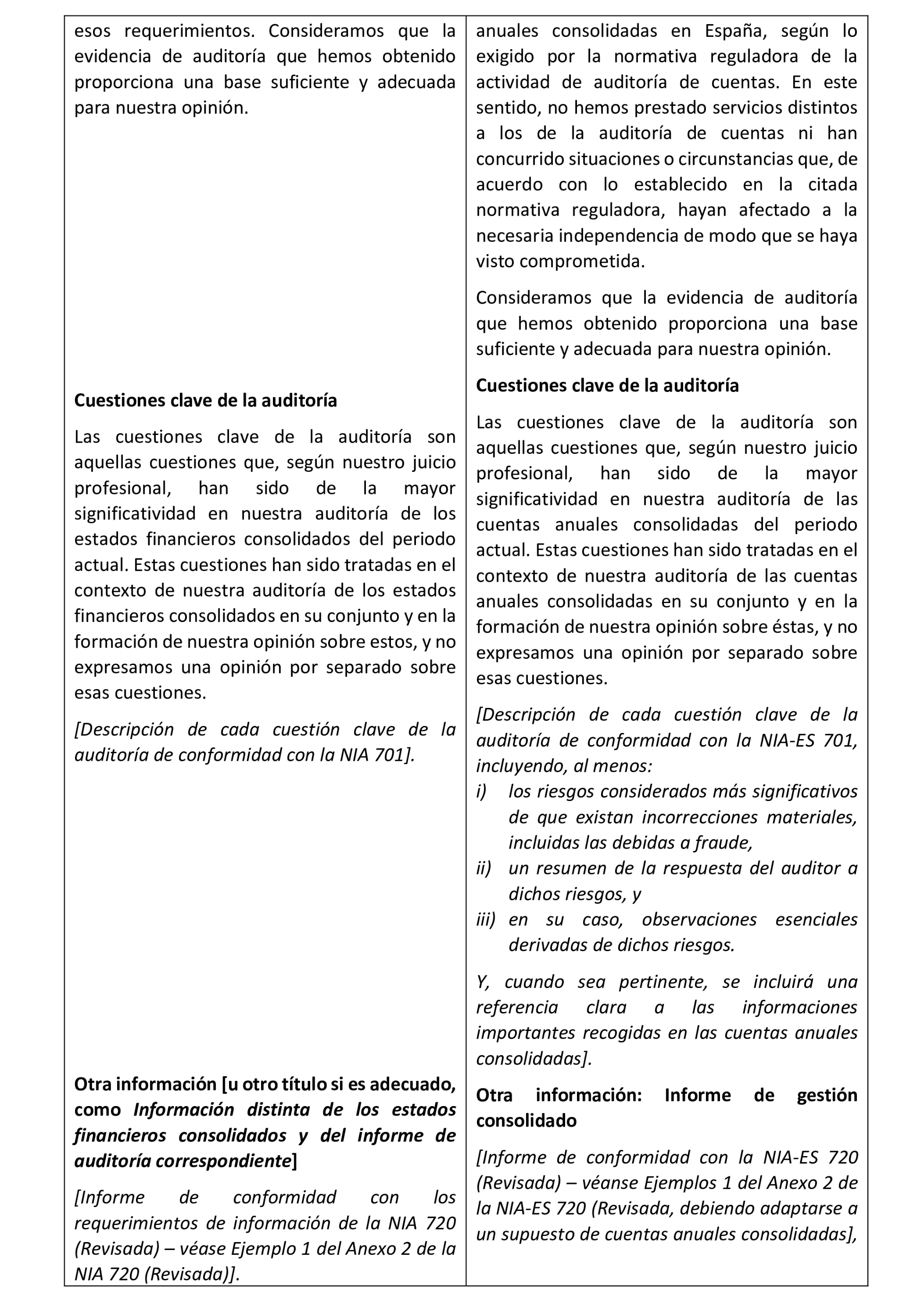

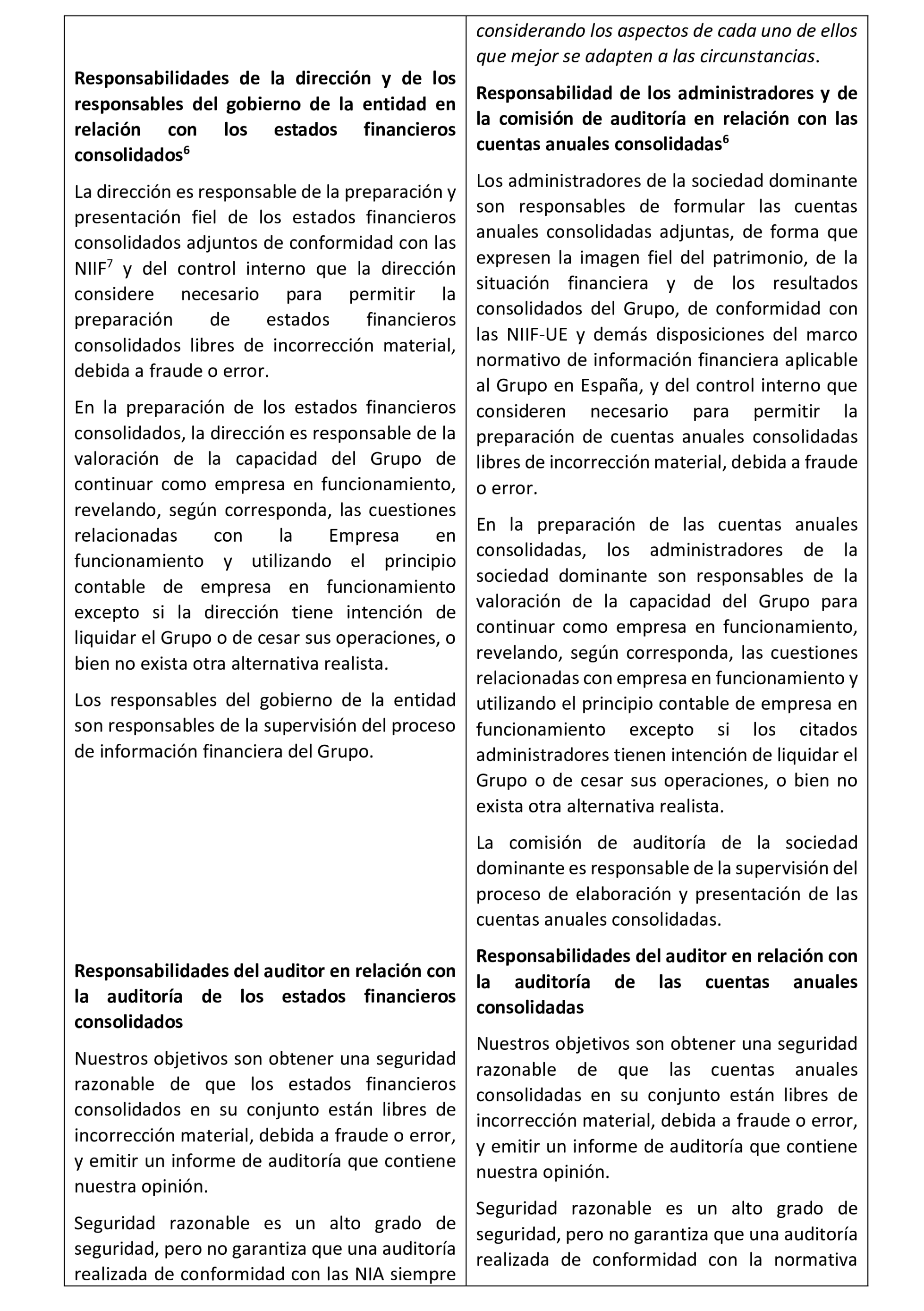

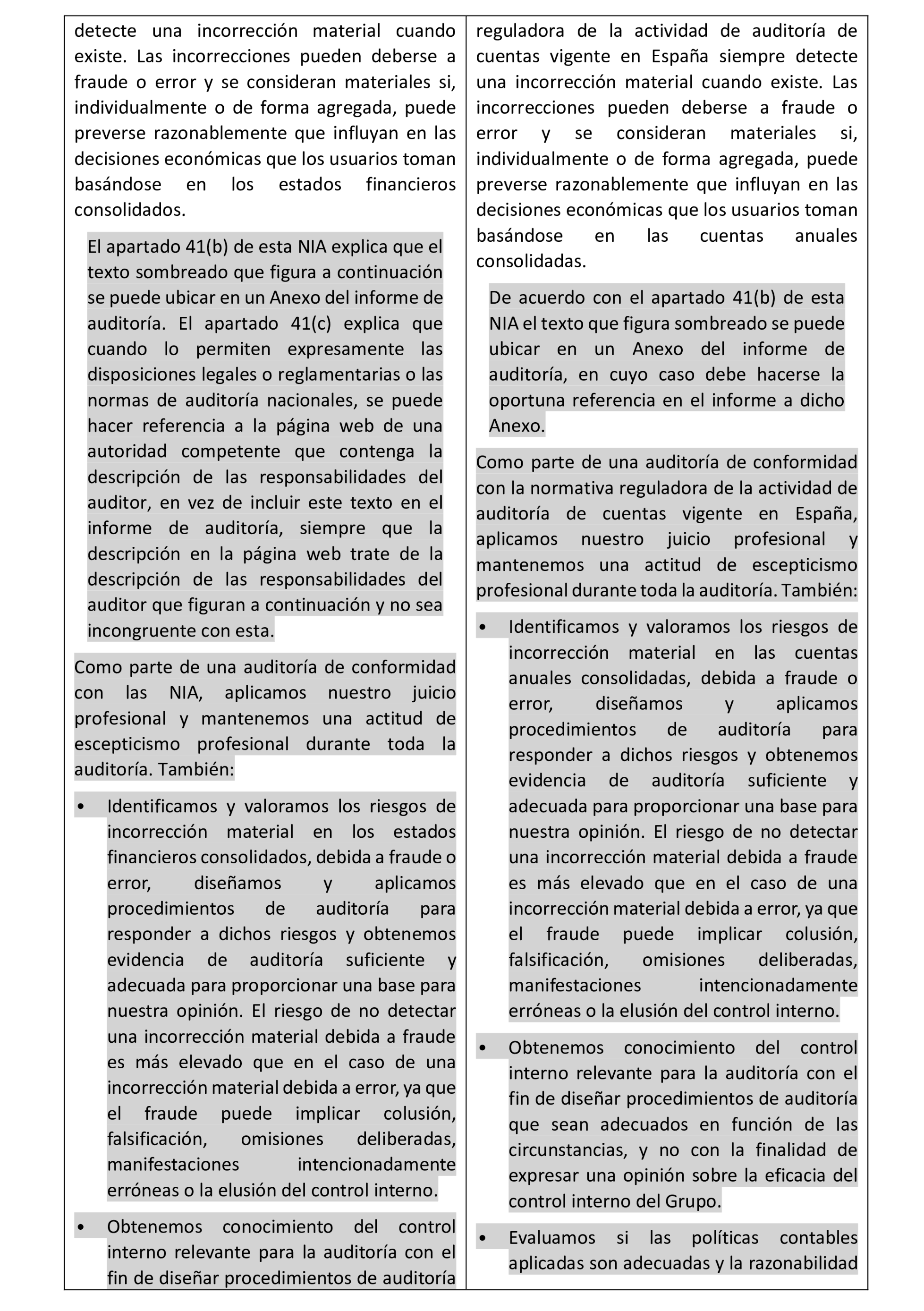

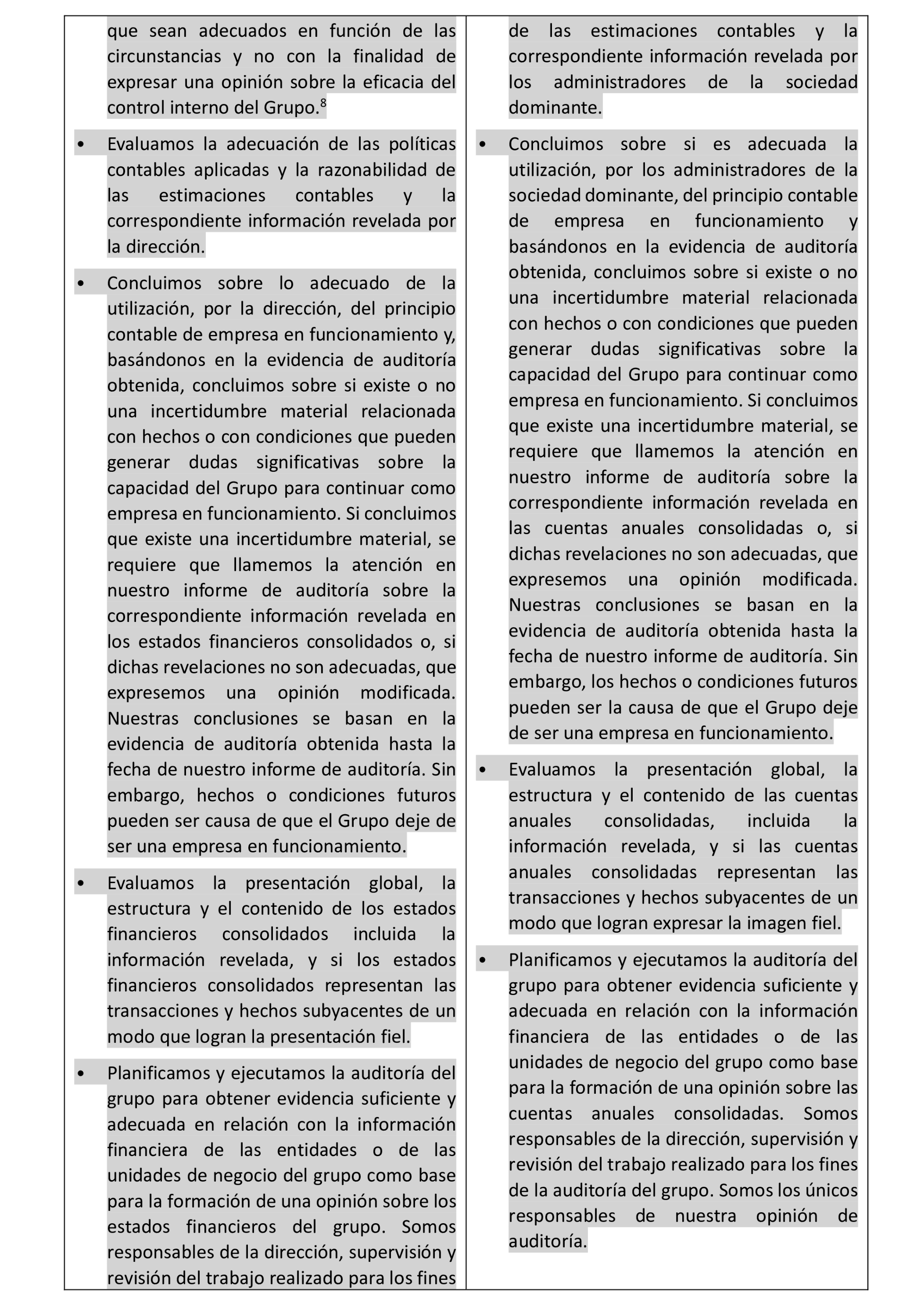

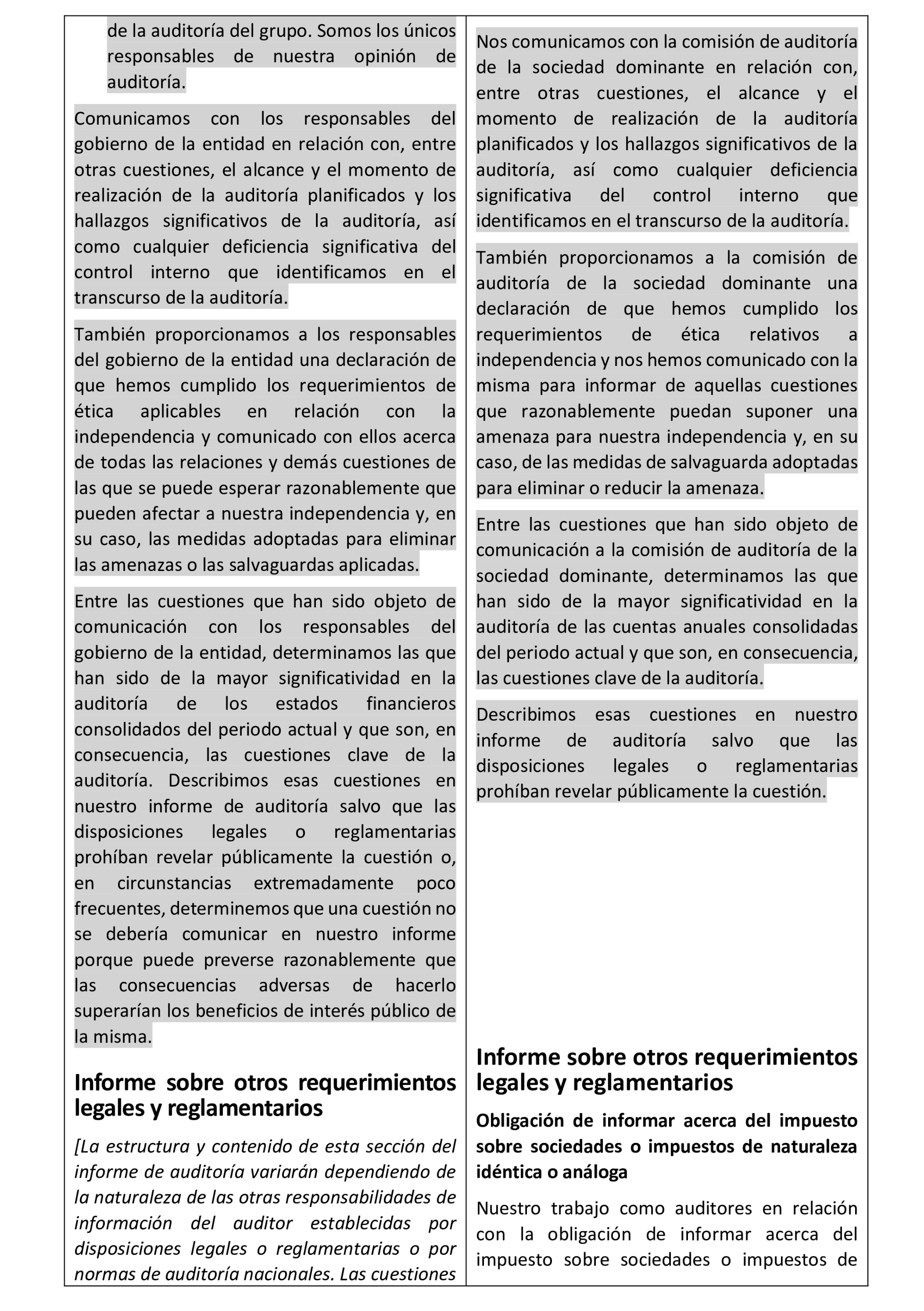

Modificaciones que afectan al Anexo 1 de la NIA-ES 600 (Revisada), Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes).

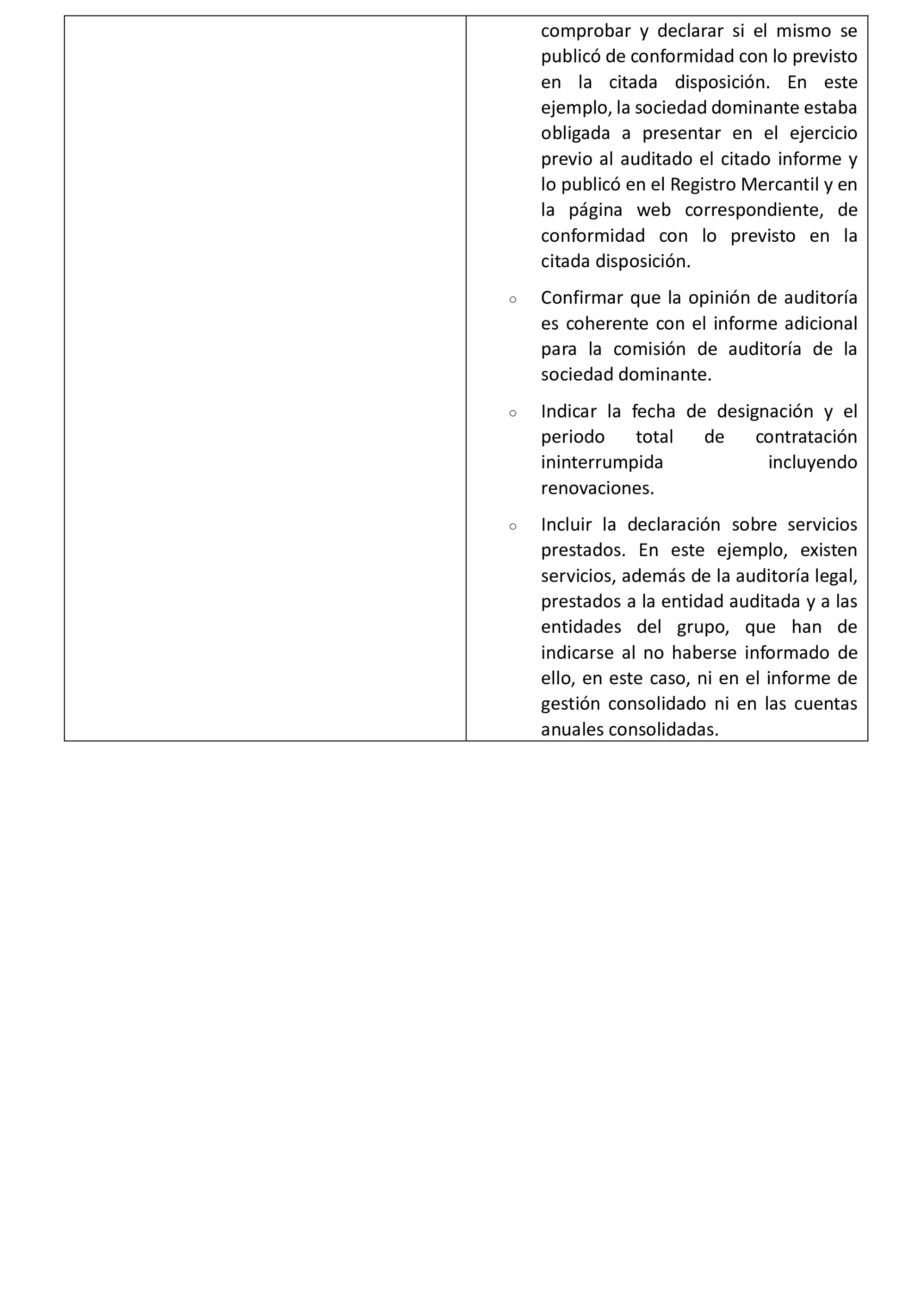

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales consolidadas, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la sociedad dominante se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la sociedad dominante no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales consolidadas».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios» y en esta sección el apartado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga» con el siguiente contenido: «Nuestro trabajo como auditores en relación con la obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga ha consistido únicamente en comprobar y declarar si la sociedad dominante se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la Ley de Auditoría de Cuentas en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. Nuestro trabajo no alcanza la comprobación de la preparación del informe conforme a la citada disposición.

En este sentido, la sociedad dominante no estaba obligada a presentar en el ejercicio previo al auditado el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la citada disposición.

Modificaciones que afectan al Anexo de la NIA-ES 705 (Revisada), Opinión modificada en el informe de auditoría emitido por un auditor independiente.

1. Se modifica el Ejemplo 1 de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

– eliminar la frase: «en relación con las entidades de interés público», en la descripción de la circunstancia relativa a las otras responsabilidades de información del auditor.

– añadir, en las circunstancias del modelo de informe, que entre las otras responsabilidades de información que tiene el auditor de cuentas, de acuerdo con lo exigido por la normativa vigente, está el: «Comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad estaba obligada a presentar en el ejercicio previo al auditado el citado informe y no lo publicó en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.»

2. Se modifican los Ejemplos 2 y 3 de informe de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España para:

– eliminar la frase: «en relación con las entidades de interés público», en la descripción de la circunstancia relativa a las otras responsabilidades de información del auditor.

– añadir, en las circunstancias del modelo de informe, que entre las otras responsabilidades de información que tiene el auditor de cuentas, de acuerdo con lo exigido por la normativa vigente, está el: «Comprobar y declarar si la sociedad dominante se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la sociedad dominante estaba obligada a presentar en el ejercicio previo al auditado el citado informe y lo publicó en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.»

3. Se modifica el Ejemplo 4 de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

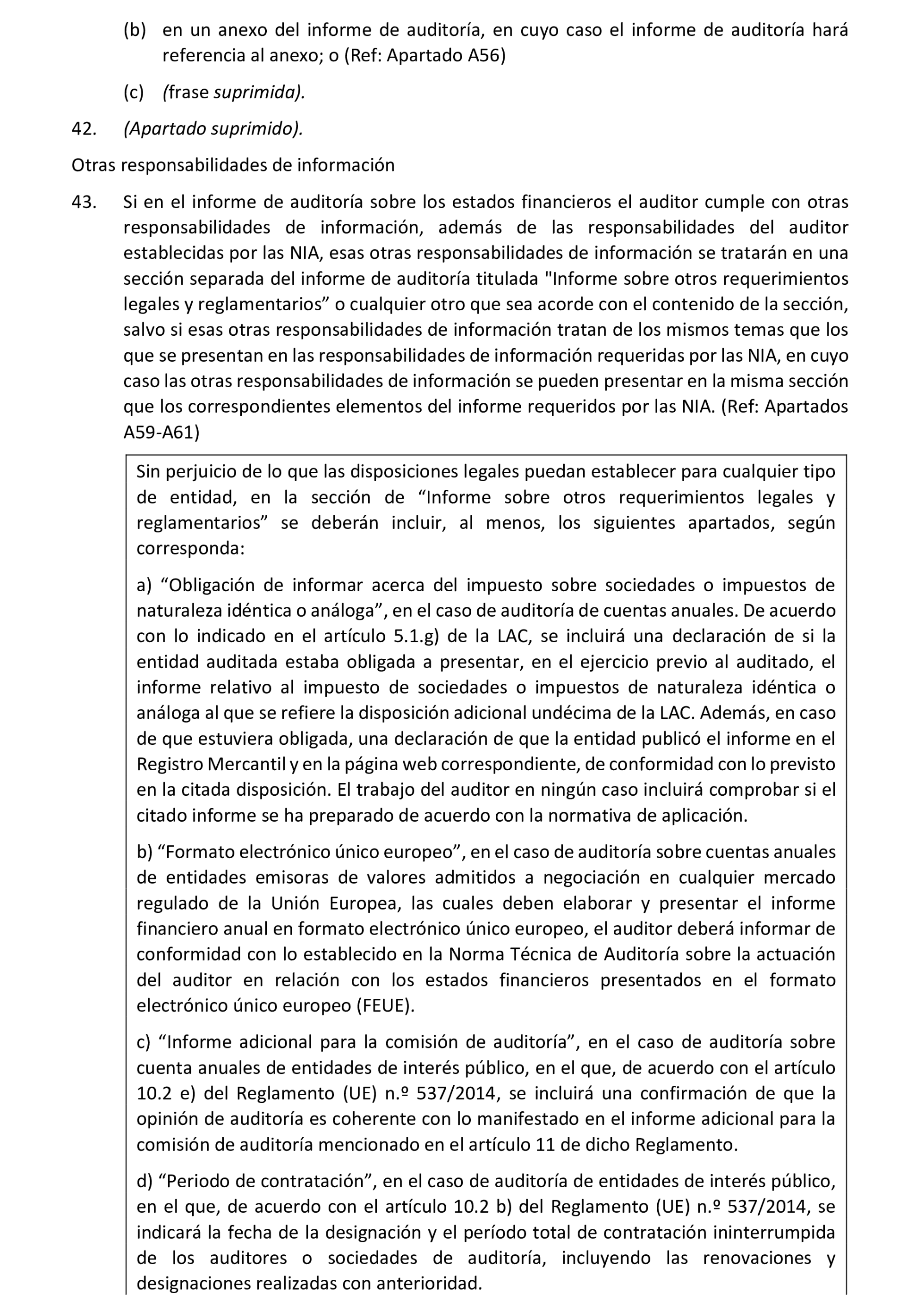

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales consolidadas, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la sociedad dominante se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la sociedad dominante no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

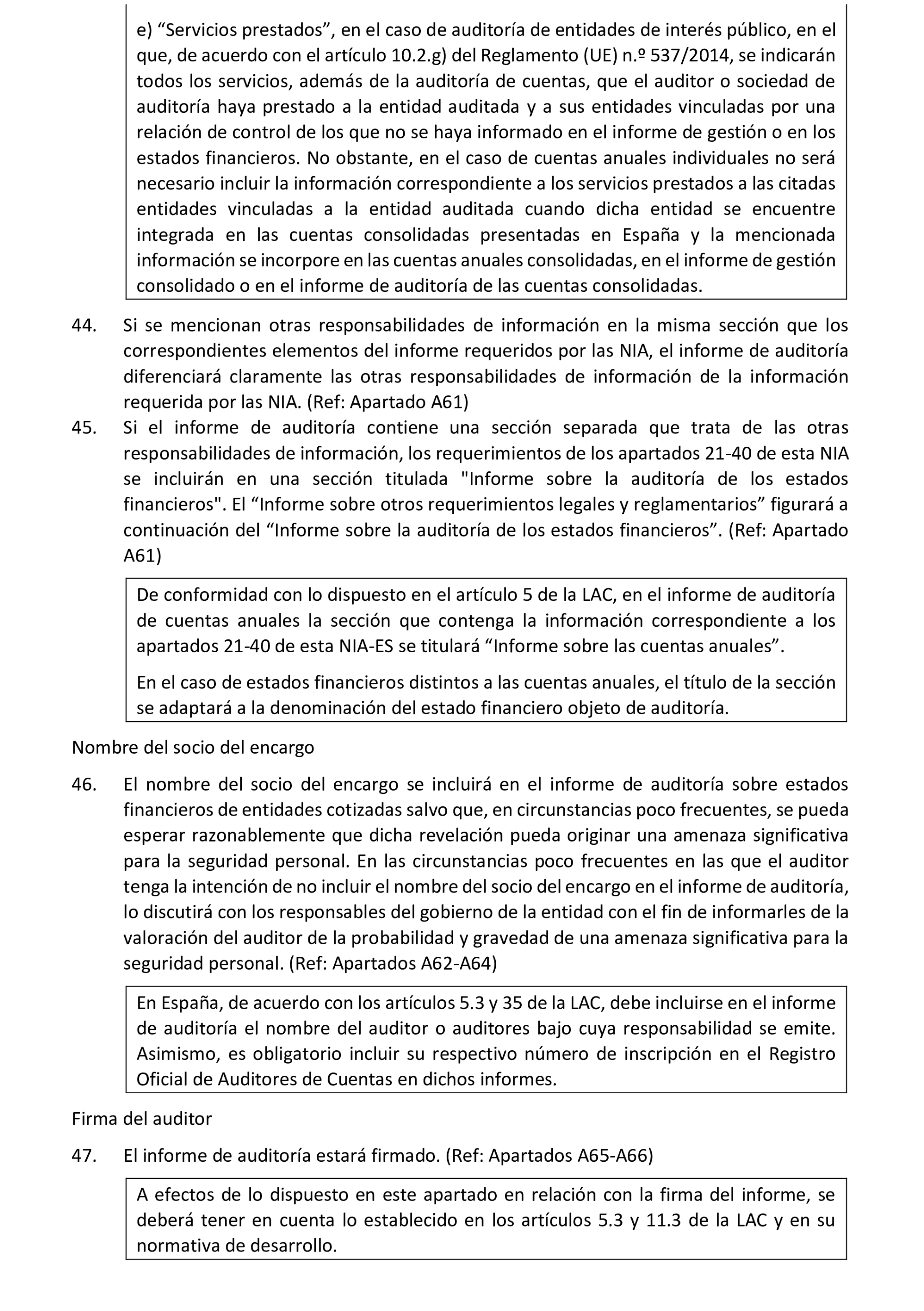

– introducir el subtítulo «Informe sobre las cuentas anuales consolidadas».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 600 (Revisada) – véase Ejemplo de la NIA-ES 600 (Revisada)].»

4. Se modifica el Ejemplo 5 de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

– incluir, en las circunstancias del modelo de informe el que «Además de la auditoría de las cuentas anuales, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

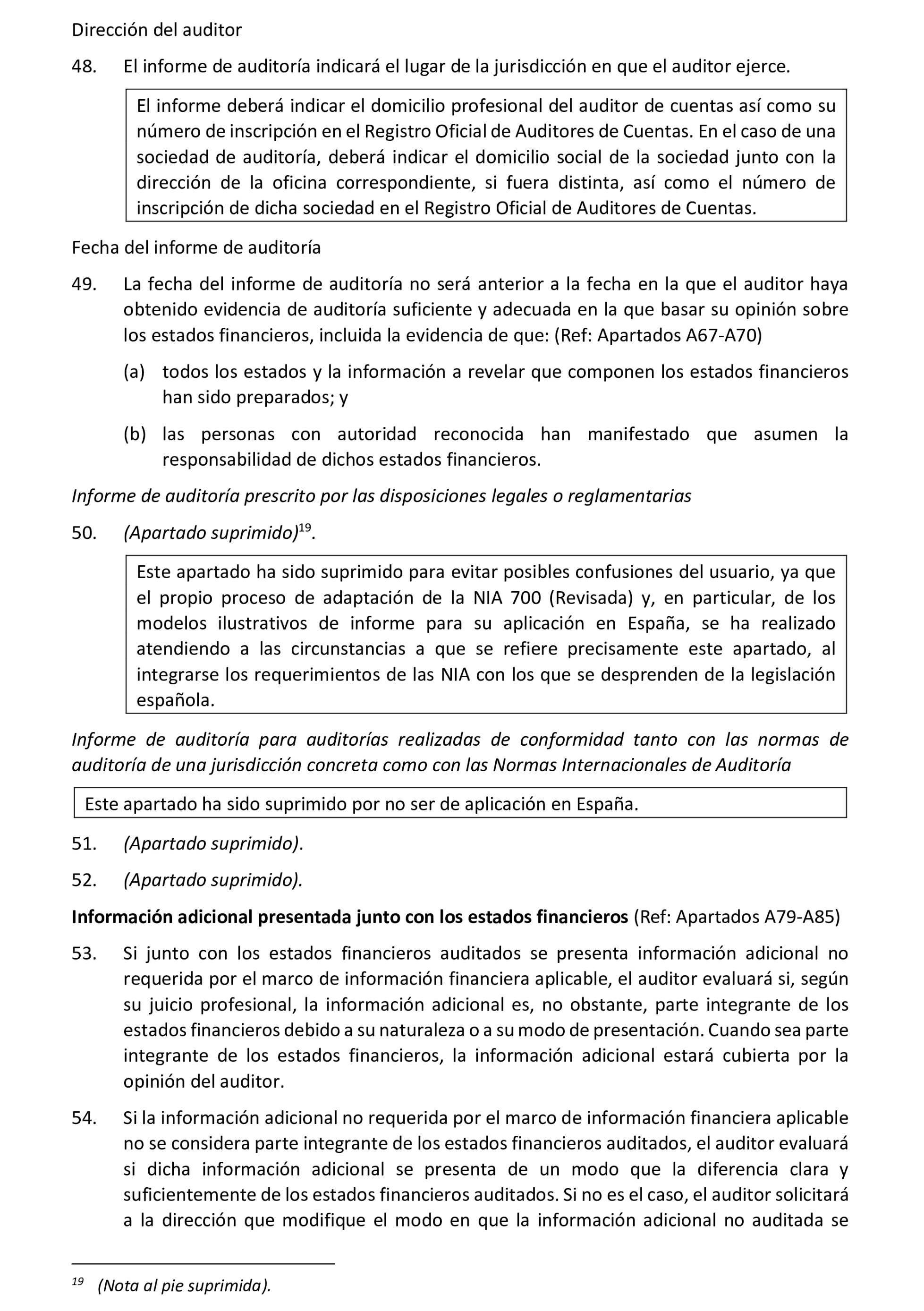

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

Modificaciones que afectan a los Anexos 3 y 4 de la NIA-ES 706 (Revisada), Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente.

1. Se modifica el Ejemplo de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España del Anexo 3 para:

– eliminar la frase: «en relación con las entidades de interés público», en la descripción de la circunstancia relativa a las otras responsabilidades de información del auditor.

– añadir, en las circunstancias del modelo de informe, que entre las otras responsabilidades de información que tiene el auditor de cuentas, de acuerdo con lo exigido por la normativa vigente, está el: «Comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad estaba obligada a presentar en el ejercicio previo al auditado el citado informe y no lo publicó en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.»

2. Se modifica el Ejemplo de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España del Anexo 4 para:

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

Modificaciones que afectan al Anexo de la NIA-ES 710, Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos.

Se modifican los Ejemplos 1, 2, 3, y 4 de informe de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España para:

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

Modificaciones que afectan al Anexo 2 de la NIA-ES 720 (Revisada), Responsabilidades del auditor con respecto a otra información.

1. Se modifica el Ejemplo 1a) de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

– eliminar la frase: «en relación con las entidades de interés público», en la descripción de la circunstancia relativa a las otras responsabilidades de información del auditor.

– añadir, en las circunstancias del modelo de informe, que entre las otras responsabilidades de información que tiene el auditor de cuentas, de acuerdo con lo exigido por la normativa vigente, está el: «Comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad estaba obligada a presentar en el ejercicio previo al auditado el citado informe y no lo publicó en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.»

2. Se modifica los Ejemplos 1b), 5 y 8 de informe de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España para:

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

3. Se modifica el Ejemplo 1c) de informe de auditoría adaptado a la normativa reguladora de auditoría de cuentas vigente en España para:

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales abreviadas, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la entidad se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la entidad no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 700 (Revisada) – véase Ejemplo 3 de la NIA-ES 700 (Revisada)].»

4. Se modifican los Ejemplos 6 y 7 de informe de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España para:

– incluir, en las circunstancias del modelo de informe, el que «Además de la auditoría de las cuentas anuales consolidadas, el auditor tiene otras responsabilidades de información, de acuerdo con lo exigido por la normativa vigente, que consisten en comprobar y declarar si la sociedad dominante se encontraba obligada a presentar el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC en el ejercicio previo al auditado y, en caso de que estuviera obligada, además, en comprobar y declarar si el mismo se publicó de conformidad con lo previsto en la citada disposición. En este ejemplo, la sociedad dominante no estaba obligada a presentar en el ejercicio previo al auditado el citado informe.»

– introducir el subtítulo «Informe sobre las cuentas anuales consolidadas».

– añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios», sección en la que se incluye el siguiente texto: «[Informe de conformidad con la NIA-ES 600 (Revisada) – véase Ejemplo de la NIA-ES 600 (Revisada)].»

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid