Butlletí Oficial de l'Estat

Contingut no disponible en català

Mediante Resolución de 15 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, se publicaron las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES), entre las que se encontraba la NIA-ES 600 «Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes)».

El IAASB ha revisado la mencionada norma y ha emitido la NIA 600 (Revisada) que pasa a denominarse «Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes)», resultando sustituida la anterior NIA 600.

Por tanto, se ha considerado conveniente incorporar la NIA 600 (Revisada), aprobada por el IAASB, como norma técnica de auditoría, resultado de la adaptación de la Norma Internacional de Auditoría para su aplicación en España, NIA-ES 600 (Revisada) Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes).

A estos efectos, el Consejo General de Economistas de España-Registro de Economistas Auditores y el Instituto de Censores Jurados de Cuentas de España presentaron ante este Instituto la Norma Técnica de Auditoría, resultado de la adaptación de la Norma Internacional de Auditoría para su aplicación en España, NIA-ES 600 (Revisada) «Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes)».

Conforme a lo previsto en el artículo 2.4 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (en adelante, LAC), y en el artículo 5 de su Reglamento de desarrollo, aprobado por el Real Decreto 2/2021, de 12 de enero (en adelante, RLAC), mediante Resolución de 17 de julio de 2023, del Instituto de Contabilidad y Auditoría de Cuentas, se sometió a información pública la Norma Técnica de Auditoría, resultado de la adaptación de la Norma Internacional de Auditoría para su aplicación en España, NIA-ES 600 (Revisada) «Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes)», publicándose en el boletín de dicho instituto número 134, de junio de 2023, y en el «Boletín Oficial del Estado» de 31 de julio de 2023.

Una vez transcurrido el preceptivo plazo de dos meses de información pública, sin que se hayan recibido observaciones, el texto que ahora se publica de la NIA-ES 600 (Revisada), no ha sufrido modificación respecto del sometido a información pública.

En definitiva, la resolución que ahora se publica recoge la adaptación de la NIA 600 (Revisada) como Norma Técnica de Auditoría, resultado de la adaptación de la Norma Internacional de Auditoría para su aplicación en España, NIA-ES 600 (Revisada) «Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes)», en sustitución de la NIA-ES 600, publicada por Resolución de este Instituto de 15 de octubre de 2013.

Por todo ello, tras ser sometido el texto de la citada norma técnica a examen por el Comité de Auditoría de Cuentas, la Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, en cumplimiento de lo dispuesto en el artículo 2.4 de la LAC y en el artículo 6 del RLAC, resuelve:

Publicar la Norma Técnica de Auditoría, resultado de la adaptación de la Norma Internacional de Auditoría para su aplicación en España, NIA-ES 600 (Revisada) «Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes)».

Y, a estos efectos, ordenar su publicación íntegra en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de Internet de dicho instituto www.icac.gob.es, de conformidad con lo establecido en el artículo 6 del RLAC.

La Norma Técnica de Auditoría objeto de esta Resolución NIA-ES 600 (Revisada), será de aplicación obligatoria, para los auditores de cuentas y sociedades de auditoría en el desarrollo de los trabajos de auditoría de cuentas referidos a cuentas anuales consolidadas o a otros estados financieros o documentos contables consolidados correspondientes a ejercicios económicos que se inicien a partir del 1 de enero de 2024.

En todo caso, será de aplicación a los trabajos de auditoría de cuentas contratados o encargados a partir del 1 de enero de 2025, independientemente de los ejercicios económicos a los que se refieran los estados financieros objeto del trabajo.

A partir del momento en que resulte de aplicación obligatoria la Norma Técnica de Auditoría objeto de esta resolución quedará derogada la Norma Técnica de Auditoría NIA-ES 600 publicada por Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 15 de octubre de 2013.

Asimismo, quedará derogado lo dispuesto en el resto de Normas Técnicas de Auditoría que resulte contradictorio con la Norma que se aprueba, debiendo aplicarse e interpretarse de acuerdo con la Norma Técnica ahora aprobada.

1. Los criterios de interpretación recogidos en el apartado cuarto de la Resolución de 15 de octubre de 2013 del Instituto de Contabilidad y Auditoría de Cuentas por la que se publican las NIA-ES resultan igualmente de aplicación a la Norma Técnica de Auditoría modificada objeto de esta resolución.

2. Las referencias que figuran en la NIA-ES (Revisada) a las NIA o NIA (Revisadas) y a las NIGC deben entenderse realizadas a las NIA-ES o NIA-ES (Revisadas) y a las NIGC-ES, que hayan sido adaptadas para su aplicación en España de conformidad con el artículo 2.4 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

3. La terminología y las definiciones incluidas en esta Norma se entenderán e interpretarán conforme a lo establecido en la normativa española que resulte de aplicación, y, en particular, en la Ley de Auditoría de Cuentas y en su normativa de desarrollo. A tal efecto, se han insertado en los apartados o párrafos correspondientes, referencias a la legislación española básica, sin que éstas tengan carácter exhaustivo.

Asimismo, cuando se ha considerado procedente, se han insertado notas aclaratorias que deben observarse para su adecuada aplicación, bien porque algún aspecto de su contenido se recoge en la normativa nacional de forma más específica, bien porque se recoge en la NIA-ES 600 (Revisada) de forma distinta o, simplemente, porque no se contempla, a los efectos de facilitar su adecuada comprensión y evitar las dudas que pudieran existir en su interpretación y aplicación.

En las citadas notas aclaratorias se han utilizado las abreviaturas LAC y RLAC para referirse, respectivamente, a la Ley de Auditoría de Cuentas y a su Reglamento de desarrollo.

Por otra parte, en los casos en que se ha considerado necesario, se han suprimido aquellos apartados, notas al pie o frases toda vez que son contrarios a la normativa de auditoría aplicable en España, se refieren a cuestiones que exceden del ámbito de aplicación de dicha normativa, o no resultan de aplicación en España, identificándolos con la mención «suprimido».

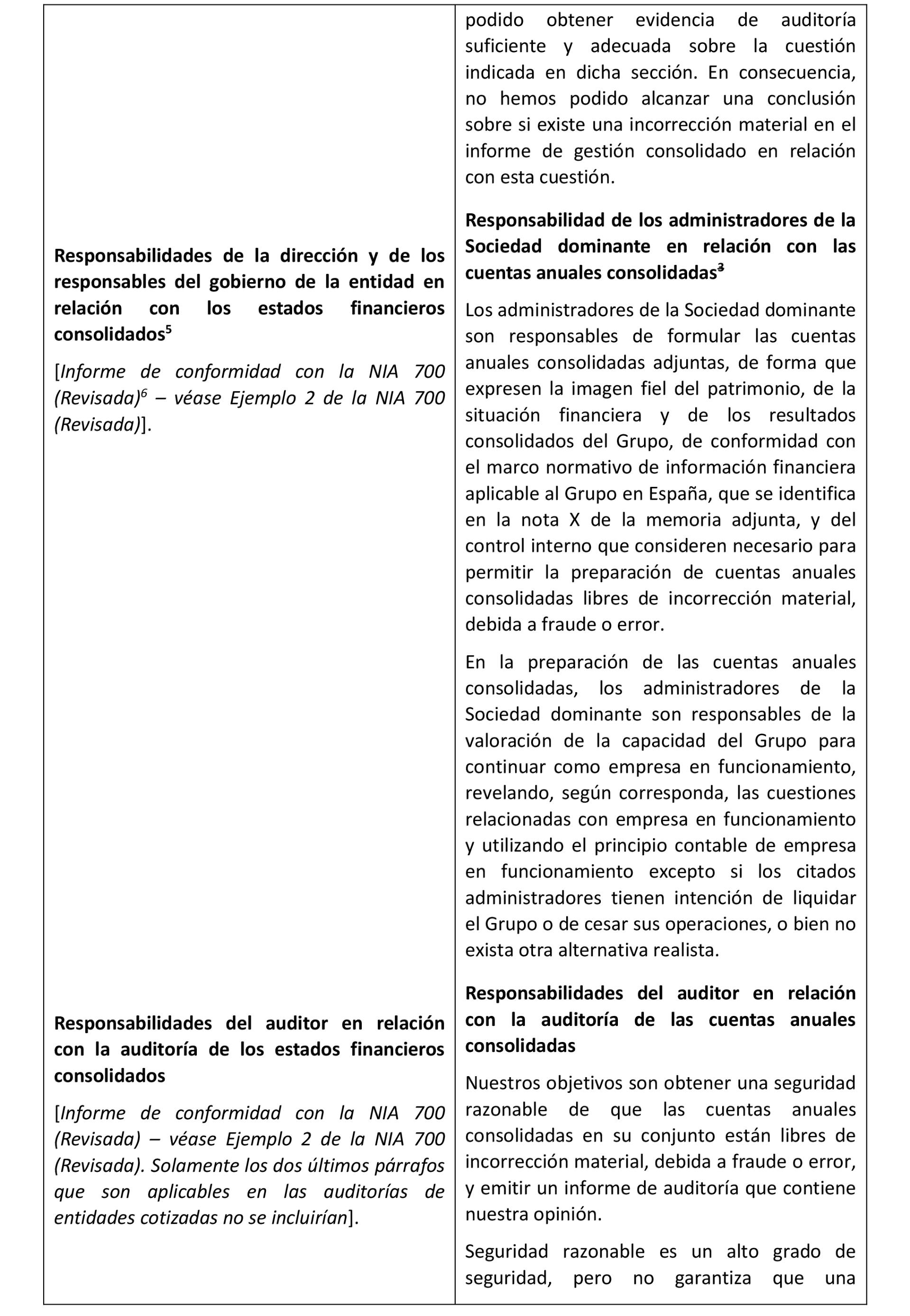

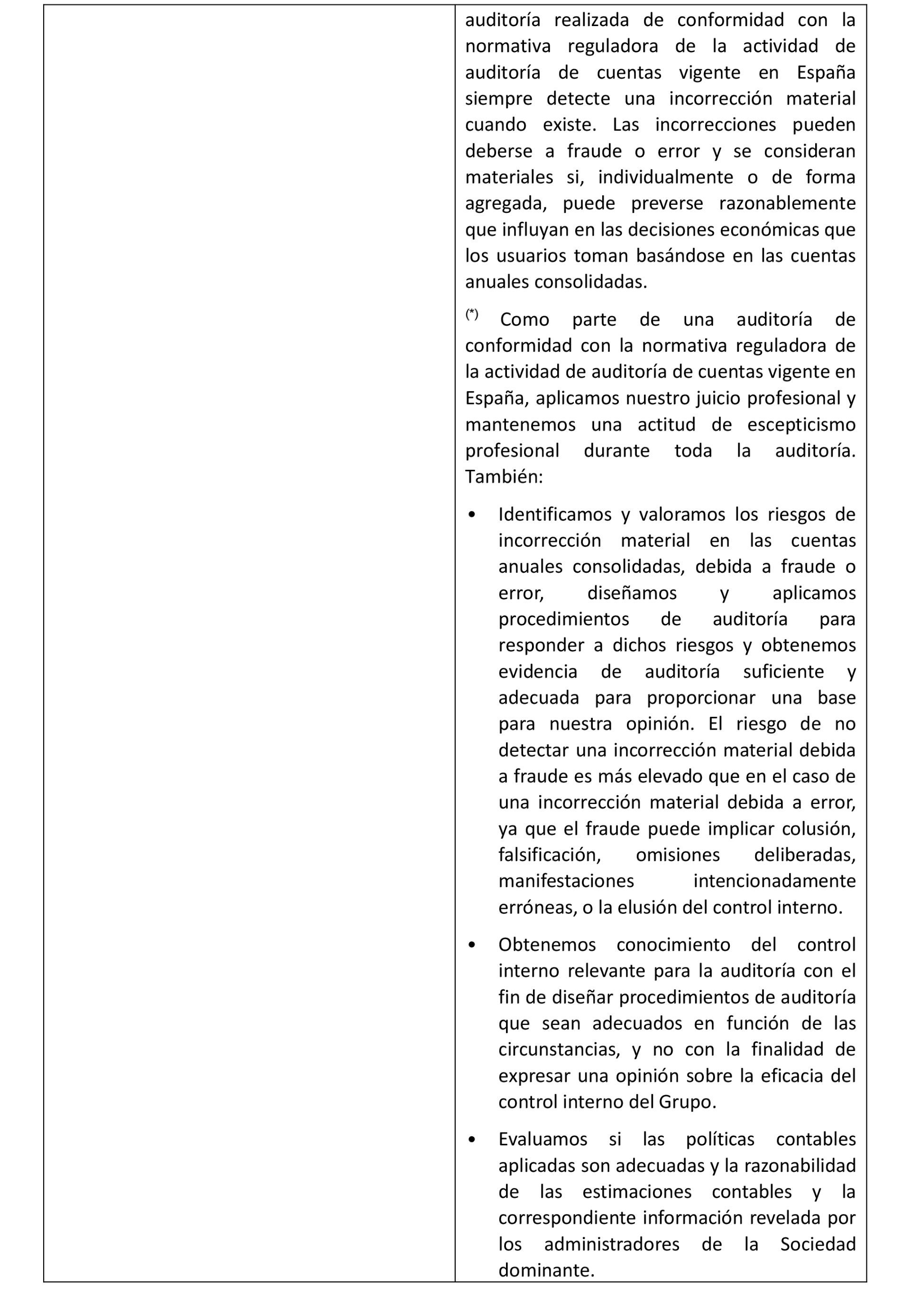

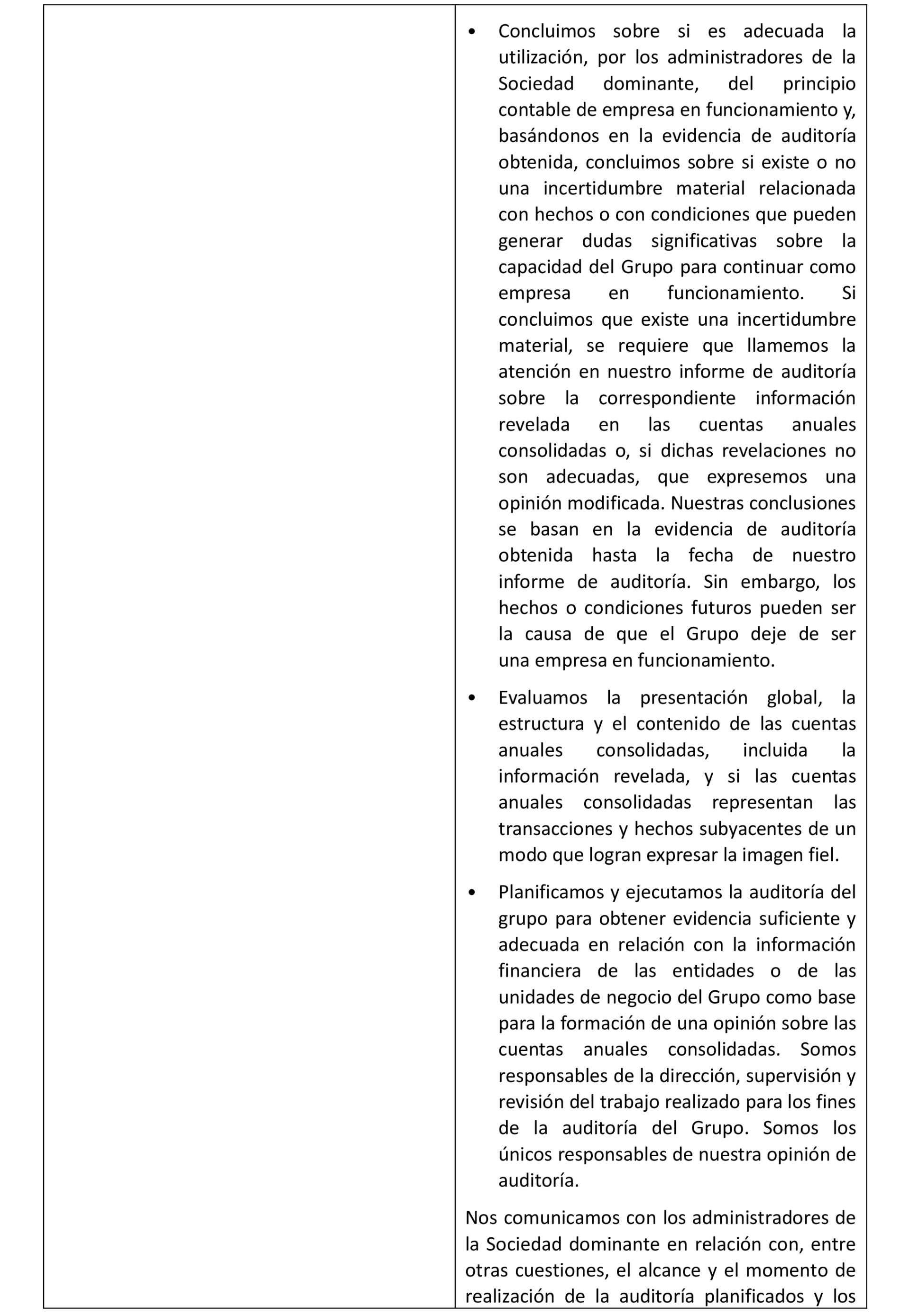

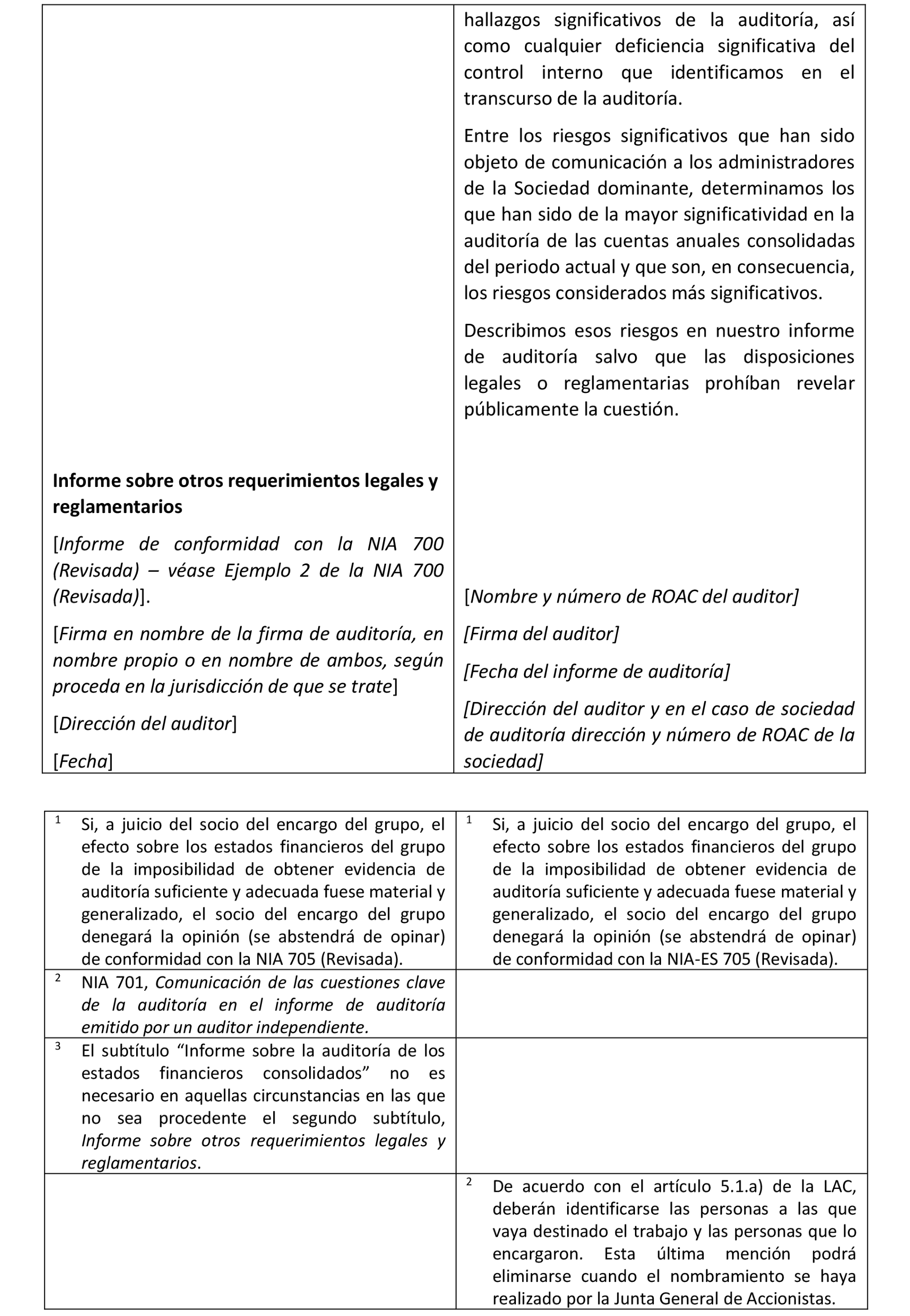

En el anexo se incluye la Norma Técnica de Auditoría (NIA-ES) objeto de esta resolución. (La resolución y el anexo se pueden consultar en la sede y en la página de Internet del Instituto de Contabilidad y Auditoría de Cuentas –calle Huertas, 26 de Madrid; www.icac.gob.es– y en la sede de las Corporaciones representativas de auditores de cuentas, así como en el Boletín Oficial del citado Instituto y en el «Boletín Oficial de Estado»).

Madrid, 20 de diciembre de 2023.–El Presidente del Instituto de Contabilidad y Auditoría de Cuentas, Santiago Durán Domínguez.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid