Agencia Estatal Boletín Oficial del Estado

La Deuda del Estado es el conjunto de capitales tomados a préstamo por el Estado mediante emisión pública, concertación de operaciones de crédito, subrogación en la posición deudora de un tercero o, en general, mediante cualquier otra operación financiera del Estado, con destino a financiar los gastos del Estado o a constituir posiciones activas de tesorería.

La Ley 47/2003, de 26 de noviembre, General Presupuestaria, establece en su artículo 94 que la creación de Deuda del Estado habrá de ser autorizada por ley y en su artículo 98 que corresponde a la persona titular del Ministerio de Economía, Comercio y Empresa, de acuerdo con la actual estructura departamental, autorizar la formalización de las operaciones relativas a la Deuda.

Por su parte, el artículo 46 de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023, autoriza a la persona titular del Ministerio de Economía, Comercio y Empresa, para que incremente la Deuda del Estado, con la limitación de que el saldo vivo de la misma en términos efectivos a 31 de diciembre del año 2023 no supere el correspondiente saldo a 1 de enero de 2023 en más de 96.021.975,11 miles de euros. Este límite será efectivo al término del ejercicio, pudiendo ser sobrepasado a lo largo de su curso, y quedará automáticamente revisado en virtud de los supuestos establecidos en el artículo 46.2.

Esta autorización de endeudamiento es extensible, por su mismo importe y condiciones para el año 2024, por haberse producido la prórroga automática de los Presupuestos del ejercicio 2023 hasta la aprobación de los nuevos, de acuerdo con lo que establece el artículo 134.4 de la Constitución Española. El artículo 38 de la Ley 47/2003, de 26 de noviembre, desarrolla este precepto constitucional y determina que «la prórroga no afectará a los créditos para gastos correspondientes a programas o actuaciones que terminen en el ejercicio cuyos presupuestos se prorrogan o para obligaciones que se extingan en el mismo. La estructura orgánica del presupuesto prorrogado se adaptará, sin alteración de la cuantía total, a la organización administrativa en vigor en el ejercicio en que el presupuesto deba ejecutarse». Así, deben entenderse prorrogadas las autorizaciones de endeudamiento iniciales establecidas en la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023.

Esta orden incorpora el contenido fundamental de la Orden ETD/37/2023, de 17 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2023 y enero de 2024. Entre otras cuestiones, se mantiene la vigencia de las Cláusulas de Acción Colectiva normalizadas recogidas en el anexo de la Orden ETD/18/2022, de 18 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2022 y enero de 2023 y se recogen las Cláusulas de Acción Colectiva normalizadas, en cumplimiento del artículo 12.3 del Tratado Constitutivo del Mecanismo Europeo de Estabilidad y al amparo del artículo 98.3 de la Ley 47/2003, de 26 de noviembre. Las Cláusulas de Acción Colectiva normalizadas recogidas en la Orden ETD/18/2022, de 18 de enero, se aplicarán a las nuevas referencias que se emitan por primera vez con posterioridad a la adopción de las mismas. Las novedades que introducen estas Cláusulas de Acción Colectiva se derivan de la experiencia adquirida en otras jurisdicciones y buscan introducir la votación agregada única, de tal forma que los tenedores de una serie de valores concreta no puedan bloquear la modificación de las condiciones del resto de series afectadas, perjudicando al resto de los tenedores.

No obstante, todavía no se han adoptado las Cláusulas de Acción Colectiva normalizadas recogidas en la Orden ETD/18/2022, de 18 de enero, dada la no ratificación, por parte de ciertos países, de la modificación del Tratado Constitutivo del Mecanismo Europeo de Estabilidad, por causas ajenas a la acción del Estado español. Así, éstas han sido incorporadas al ordenamiento jurídico español, pero su adopción ha sido diferida. Las Cláusulas de Acción Colectiva normalizadas, recogidas en el anexo de la Orden ECC/1/2014, de 2 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2014 y enero de 2015 y se recogen las Cláusulas de Acción Colectiva normalizadas, seguirán aplicando a aquellas referencias emitidas, por primera vez, entre el 1 de enero de 2013 y la fecha de la adopción de las nuevas Cláusulas de Acción Colectiva normalizadas, de acuerdo con el Tratado Constitutivo del Mecanismo Europeo de Estabilidad.

Por otro lado, se considera oportuno añadir a determinadas entidades al listado de entidades autorizadas a presentar peticiones no competitivas por un valor nominal máximo de hasta 500 millones de euros, recogiendo en esta norma lo ya dispuesto a lo largo de 2023, por resolución del Secretario General del Tesoro y Financiación Internacional para el caso concreto de cada entidad.

La presente orden ministerial se adapta a los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia. En virtud de los principios de necesidad y eficacia, su aprobación se justifica por el interés general de emitir deuda pública para financiar la diferencia entre los ingresos y los gastos del Estado en el año 2024, siendo la orden ministerial el instrumento adecuado para habilitar la ejecución de emisiones de Deuda del Estado con base en el resto del ordenamiento jurídico vigente y, concretamente, en la Ley 47/2003, de 26 de noviembre.

La orden también responde al principio de proporcionalidad y contiene la regulación imprescindible para atender a los fines pretendidos. La norma no restringe ningún derecho y sólo impone obligaciones a la administración, buscando el equilibrio entre la flexibilidad requerida para operar de manera eficiente en los mercados financieros y la necesidad de proporcionar seguridad jurídica a los operadores, principio de buena regulación al que también contribuye esta orden, al igual que al principio de transparencia, definiendo claramente los objetivos que pretenden alcanzarse y su fundamento.

Finalmente, en lo que se refiere a la eficiencia, el objeto de la norma es, precisamente, articular los procedimientos que permitan gestionar de manera eficiente la emisión de la Deuda del Estado. Durante los últimos años, éstos han permitido una gestión prudente y alineada con las prácticas del mercado, que debe mantenerse en el tiempo.

En su virtud, y con el fin de instrumentar la financiación mediante Deuda del Estado durante el año 2024 y enero de 2025, dispongo:

1. La Secretaría General del Tesoro y Financiación Internacional emitirá durante el año 2024, en nombre del Estado y por delegación, Deuda del Estado con arreglo a lo que se dispone en esta orden, por el importe nominal que resulte aconsejable en función de la situación de financiación del Estado, de las peticiones de suscripción recibidas, de las condiciones de las mismas y de las generales de los mercados, de modo que, sumando lo emitido o contraído en enero del año 2024 en virtud de lo establecido en la Orden ETD/37/2023, de 17 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2023 y enero de 2024, y lo que se emita o contraiga por el Estado durante todo el año en curso en todas las modalidades de Deuda del Estado, no supere el límite de incremento que para el saldo vivo de la deuda establece el artículo 46 de la Ley 31/20202, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023 prorrogada en el 2024 hasta la aprobación de la nueva ley de presupuestos generales del estado.

2. A efectos de lo dispuesto en el artículo 94.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, la autorización para emitir o contraer Deuda del Estado contenida en el apartado anterior se extenderá al mes de enero de 2025 hasta el límite del 15 por ciento del autorizado para el año 2024, computándose los importes así emitidos dentro del límite que autorice para el año 2025 la Ley de Presupuestos Generales del Estado para dicho año.

1. La Secretaría General del Tesoro y Financiación Internacional emitirá Deuda del Estado en euros, sin perjuicio de lo establecido en el artículo 99 de la Ley 47/2003, de 26 de noviembre, en las siguientes modalidades: Letras del Tesoro, Bonos del Estado y Obligaciones del Estado. Asimismo, se podrán emitir Bonos u Obligaciones del Estado cuyo capital o intereses estén referenciados a un índice en la forma que fije su norma de emisión.

2. La Deuda del Estado recibirá la denominación de Letras del Tesoro cuando se emita, al descuento o a premio, y a plazo no superior a veinticuatro meses. Su valor de amortización será a la par.

3. La Deuda del Estado recibirá la denominación de Bonos del Estado o de Obligaciones del Estado cuando su plazo de emisión se encuentre entre dos y cinco años o sea superior a este plazo, respectivamente. El valor de amortización de los Bonos y Obligaciones del Estado será a la par, salvo que en la resolución por la que se disponga la emisión se fije un valor distinto. En el caso de amortizaciones anticipadas por recompra o canje, el precio puede ser distinto a la par. La Secretaría General del Tesoro y Financiación Internacional podrá agrupar los Bonos del Estado y las Obligaciones del Estado bajo la denominación de Bonos del Tesoro u otra que resulte aconsejable para identificar Deuda de esas características, de acuerdo con la práctica de los mercados nacionales o internacionales.

4. Para facilitar la gestión de las operaciones de amortización y la agregación de emisiones de Letras del Tesoro, Bonos u Obligaciones del Estado, el plazo de emisión de estos valores podrá diferir de los años o meses exactos citados en los apartados anteriores en los días que sea preciso, sin que por ello necesariamente haya de cambiarse su denominación.

5. A efectos de lo dispuesto en el artículo 98.3 de la Ley 47/2003, de 26 de noviembre, el conjunto de nuevas referencias de valores de Deuda del Estado con vencimiento original declarado superior a un año, que se emitan, por primera vez, a partir del primer día del segundo mes siguiente a la entrada en vigor del Acuerdo de modificación del Tratado Constitutivo del Mecanismo Europeo de Estabilidad, incorporará las especificaciones de las Cláusulas de Acción Colectiva recogidas en el anexo de la Orden ETD/18/2022, de 18 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2022 y enero de 2023 y se recogen las Cláusulas de Acción Colectiva normalizadas. Asimismo, quedan sujetos a ese mismo régimen los derechos resultantes de la segregación de estos instrumentos de Deuda.

La Deuda del Estado en valores que se ponga en circulación en virtud de lo previsto en el artículo 2, estará representada exclusivamente mediante anotaciones en cuenta y, en caso de estar denominada en euros, se admitirá, de oficio, a negociación en el mercado regulado que se determine en la norma por la que se disponga la emisión.

1. La Deuda que se emita tendrá las fechas de emisión y amortización que determine la resolución de la Dirección General del Tesoro y Política Financiera por la que se disponga la emisión.

2. Asimismo, la Dirección General del Tesoro y Política Financiera podrá establecer, en la resolución por la que se disponga la emisión, una o más fechas en las que el Estado, los tenedores, o uno y otros, puedan exigir la amortización de la Deuda antes de la fecha fijada para su amortización definitiva, debiendo en ese supuesto fijar el precio al que se valorará la Deuda a efectos de su amortización en cada una de esas fechas, así como el procedimiento y, en su caso, condiciones para el ejercicio de dicha opción en el supuesto de que la misma se atribuya a los tenedores.

3. En la Deuda en valores, el ejercicio del derecho a la amortización anticipada por el Estado se ejercerá, salvo que la emisión tenga establecido un procedimiento especial y propio más favorable para el tenedor, como se expone a continuación:

a) La resolución de la Dirección General del Tesoro y Política Financiera, mediante la que se disponga el reembolso anticipado de una emisión de Deuda del Estado, habrá de publicarse al menos con dos meses de antelación a la fecha en que el reembolso haya de tener lugar.

b) En el ámbito del correspondiente convenio, el Banco de España hará públicos los datos identificativos de la Deuda cuyo reembolso anticipado se ha dispuesto.

4. Cuando la opción de amortización anticipada de la Deuda en valores, conforme a las normas de creación o contracción, se ejercite por los tenedores, éstos habrán de presentar la solicitud correspondiente al menos con un mes de antelación a la fecha de reembolso.

5. En virtud de lo establecido en el artículo 102.5 de la Ley 47/2003, de 26 de noviembre, los procedimientos establecidos en los apartados 3 y 4 serán de aplicación para el ejercicio de la opción de amortización anticipada de las Deudas asumidas por el Estado en valores, aun cuando lo asumido sea sólo la carga financiera, salvo que el modo de ejercicio de la opción recogido en la regulación originaria de la emisión sea más favorable para el tenedor.

1. La emisión de Deuda del Estado se efectuará por la Secretaría General del Tesoro y Financiación Internacional mediante uno de los procedimientos siguientes o una combinación de éstos:

a) Mediante subasta, que se desarrollará conforme a las reglas hechas públicas con anterioridad a su celebración, entre el público en general, entre colocadores autorizados o entre un grupo restringido de éstos que adquieran compromisos especiales respecto a la colocación de la Deuda o al funcionamiento de sus mercados.

b) Mediante operaciones de venta simple, que consistirán en colocaciones directas de Deuda del Estado a una o varias contrapartidas, u operaciones de venta con pacto de recompra. Estas operaciones podrán realizarse para nuevas emisiones, ampliaciones de emisiones existentes, o para valores que el Tesoro Público tenga en su cuenta de valores. El procedimiento en estas operaciones será, por regla general, el siguiente:

1.º Las entidades que ostenten la condición de Creador de Mercado de Deuda Pública del Reino de España podrán actuar como contrapartidas de la Secretaría General del Tesoro y Financiación Internacional en estas operaciones. Estas entidades podrán, posteriormente, mantener la deuda del Estado adquirida en sus carteras propias o transmitirla, a menos que expresamente se indiquen restricciones a su comercialización.

2.º La Secretaría General del Tesoro y Financiación Internacional comunicará a los Creadores de Mercado los requisitos y condiciones necesarios para las operaciones que se presenten. Se podrán incluir, entre otros, requisitos relativos al volumen mínimo de estas operaciones de financiación, al coste de emisión máximo, o a la estructura de la operación.

3.º Los Creadores de Mercado podrán presentar a la Secretaría General del Tesoro y Financiación Internacional, para su posterior valoración, las propuestas que consideren oportunas. Estas propuestas solo podrán referirse a emisiones de deuda del Estado en circulación si una comunicación de esta Secretaría General menciona expresamente la posibilidad de realizar estas operaciones con esas emisiones.

4.º Las propuestas presentadas por los Creadores de Mercado serán valoradas por la Secretaría General del Tesoro y Financiación Internacional, atendiendo a la estructura financiera propuesta, la complementariedad de la operación con el programa de financiación regular, la diversificación de la base inversora o el ahorro potencial en costes frente a emisiones a plazo similar, entre otros criterios.

5.º La Secretaría General del Tesoro y Financiación Internacional elaborará un informe en el que se reflejen las ventajas para el Tesoro Público de aquellas operaciones que hayan sido aceptadas.

6.º No obstante lo anterior, excepcionalmente, podrán actuar como contrapartida en estas operaciones otras entidades distintas de los Creadores de Mercado, que ostenten la condición de participante o tengan cuenta individual en el depositario central de valores español, cuando así lo prevea la Orden de la persona titular del Ministerio de Economía, Comercio y Empresa por la que se autoriza la emisión. Las características de las operaciones se acordarán bilateralmente entre la Secretaría General del Tesoro y Financiación Internacional y la entidad participante.

c) Mediante el procedimiento de sindicación, que consistirá en la cesión de parte o la totalidad de una emisión a un precio convenido a varias entidades financieras. El procedimiento en estas operaciones será, por regla general, el siguiente:

1.º Se podrán emitir, mediante el procedimiento de sindicación, nuevas emisiones o ampliaciones de emisiones existentes.

2.º La Secretaría General del Tesoro y Financiación Internacional seleccionará a las entidades financieras participantes atendiendo a criterios financieros, de capacidad comercial o de potenciación de los mercados de Deuda, otorgándoles un mandato para liderar la emisión.

3.º El precio de emisión, así como otras características de la emisión, incluyendo el cupón o la fecha de vencimiento, se determinarán por la Secretaría General del Tesoro y Financiación Internacional, previa consulta con las entidades seleccionadas.

4.º La Secretaría General del Tesoro y Financiación Internacional informará a las entidades a las que se ha otorgado un mandato acerca de su deber de respetar la confidencialidad en todas las fases del proceso de emisión. La información cuya publicación no haya sido consentida expresamente por la Secretaría General del Tesoro y Financiación Internacional no podrá ser objeto de divulgación a personas ajenas a la transacción.

5.º Las entidades financieras seleccionadas buscarán inversores para cubrir la emisión, y tendrán también la posibilidad de presentar peticiones para su propia cartera. En caso de que la demanda supere el volumen previsto de emisión, las entidades financieras seleccionadas formularán una propuesta de distribución de la emisión a la Secretaría General del Tesoro y Financiación Internacional. La Secretaría General del Tesoro y Financiación Internacional valorará la adecuación de la distribución propuesta por las entidades financieras seleccionadas y podrá realizar modificaciones para mejorar la distribución de la emisión, lograr una mayor diversificación de inversores, o mejorar el comportamiento de la emisión en el mercado secundario tras la emisión.

d) Mediante cualquier otra técnica que se considere adecuada, en función del tipo de operación de que se trate.

2. A fin de llevar a cabo la emisión, la Secretaría General del Tesoro y Financiación Internacional podrá formalizar con la entidad o entidades seleccionadas o adjudicatarias los convenios y contratos pertinentes, en los que se podrán acordar comisiones de administración, suscripción y colocación. En estos convenios y contratos, se determinarán los procedimientos de la adjudicación en cuanto no sean de aplicación los descritos entre los artículos 9 y 15, ambos inclusive, así como la forma y la medida en que aplique a la colocación de estas emisiones lo previsto en el artículo 7, y cuanto resulte preciso para llevar a término la emisión. Las funciones de las entidades seleccionadas terminarán, prorrateo incluido en su caso, con el ingreso del importe de la emisión en la cuenta del Tesoro en el Banco de España en la fecha fijada.

1. Las Letras del Tesoro se emitirán al descuento o a premio, determinándose su precio de emisión bien mediante subasta, bien por la Secretaría General del Tesoro y Financiación Internacional.

2. Los Bonos y las Obligaciones del Estado se emitirán con el tipo de interés nominal que determine la Secretaría General del Tesoro y Financiación Internacional. En la orden o resolución por la que se disponga la emisión también se podrá prever que el tipo de interés esté referenciado a algún índice.

La Secretaría General del Tesoro y Financiación Internacional establecerá las fechas de pago de cada uno de los cupones de intereses. En particular, el período de devengo del primer cupón pospagable se podrá incrementar o reducir en los días necesarios para que los restantes períodos de cupón sean completos y el vencimiento del último de ellos coincida con la fecha de amortización final.

La Secretaría General del Tesoro y Financiación Internacional podrá, asimismo, disponer que estos valores adopten la forma de cupón cero o cupón único o incorporen cualesquiera características especiales, que ocasionalmente sean utilizadas en estos mercados. La denominación de los valores se podrá modificar para dar cuenta de tales formas o características especiales.

La Secretaría General del Tesoro y Financiación Internacional también podrá establecer el método de actualización, tanto de intereses como del capital, en el caso de emisiones referenciadas a algún índice.

1. Cualquier persona física o jurídica podrá formular peticiones de suscripción de la Deuda del Estado cuya emisión se dispone, con las excepciones que, en su caso, contemplen las resoluciones de la Dirección General del Tesoro y Política Financiera por las que se convoquen las subastas, o la normativa específica reguladora de la actividad de figuras con una participación cualificada en la suscripción y negociación de la Deuda Pública, tales como los Creadores de Mercado de Deuda Pública del Reino de España, y sin perjuicio de lo establecido en el artículo 5.

2. Las peticiones de inversión se considerarán compromisos en firme de adquisición de la Deuda solicitada, de acuerdo con las condiciones de la emisión, y su no desembolso íntegro en las fechas establecidas a tal efecto en la normativa de la emisión dará lugar a la exigencia de la correspondiente responsabilidad, o, en su caso, a la pérdida de las cantidades que se exijan como garantía, en la forma prevista en el artículo 15.4.

Las peticiones se presentarán participando en las subastas que se regulan en esta orden o adquiriendo los valores en los períodos y en las condiciones que determine la Secretaría General del Tesoro y Financiación Internacional, de acuerdo con lo previsto en el artículo 5, observándose, en todo caso, las normas establecidas al efecto.

3. En el marco del correspondiente convenio, el Banco de España actuará como Agente del Tesoro Público en la suscripción de la Deuda del Estado, sin perjuicio de lo previsto en el artículo 5.

1. La Dirección General del Tesoro y Política Financiera elaborará un calendario anual de subastas que será publicado en el «Boletín Oficial del Estado» antes del 1 de febrero del año corriente.

Tendrán la consideración de subastas ordinarias las que se celebren con la periodicidad establecida en el calendario anual.

2. Sin perjuicio de lo establecido en el apartado anterior, a la vista de las condiciones de los mercados, del desarrollo de las emisiones durante el año o ante la conveniencia de poner en circulación nuevas modalidades o instrumentos de Deuda del Estado a diferentes plazos dentro de las modalidades hoy existentes, la Dirección General del Tesoro y Política Financiera podrá convocar subastas especiales no incluidas en el calendario anual o cancelar alguna de las subastas ordinarias programadas.

1. Salvo que la Dirección General del Tesoro y Política Financiera establezca un procedimiento especial en la convocatoria de la subasta, el procedimiento que se seguirá habitualmente es el que se dispone en este artículo y en los siguientes hasta el artículo 16 inclusive.

2. Las subastas se convocarán mediante resolución de la Dirección General del Tesoro y Política Financiera, que se publicará en el «Boletín Oficial del Estado».

3. Las resoluciones de la Dirección General del Tesoro y Política Financiera por las que se convoquen subastas determinarán, como mínimo:

a) Las fechas de emisión y amortización de la Deuda del Estado que se emita.

b) La fecha y hora límite de presentación de peticiones en las oficinas del Banco de España.

c) La fecha de resolución de las subastas.

d) La fecha y hora límite de pago de la Deuda del Estado adjudicada en las subastas.

e) El importe nominal de la Deuda del Estado ofrecida en subasta, cuando se desee comunicar al mercado tal información, pudiendo establecerse la cantidad ofrecida para una o varias subastas del mismo o de distintos instrumentos.

f) El valor nominal mínimo de las ofertas, cuando el titular de la Dirección General del Tesoro y Política Financiera haga uso de las facultades que se le confieren en el artículo 10.4.

g) La posibilidad o imposibilidad de presentación de peticiones no competitivas.

h) En su caso, el carácter especial de la subasta.

No será necesaria la inclusión de lo establecido en las letras b) y d) en las resoluciones por las que se convoquen las subastas de Bonos y Obligaciones del Estado si su contenido se incluyó en la resolución por la que se publicó el calendario anual al que se refiere el artículo 8.

4. Cuando las subastas que se convoquen sean de Bonos del Estado u Obligaciones del Estado, las resoluciones determinarán, además:

a) El tipo de interés nominal anual y las fechas de pago de los cupones.

b) La existencia, en su caso, de opciones de amortización anticipada y las condiciones para su ejercicio.

c) El importe del cupón corrido devengado, en su caso, a la fecha de desembolso y puesta en circulación de los valores, expresado en tanto por ciento y redondeado a dos decimales.

d) En el caso de tratarse de Bonos u Obligaciones del Estado referenciados a algún índice, se indicarán el índice y el método de actualización aplicables. Si la emisión está referenciada a algún índice de precios, se publicará el tipo de interés real anual en sustitución del tipo de interés nominal. En este mismo supuesto, también se hará público el valor aplicable del índice multiplicador o del coeficiente de indexación en la fecha de emisión, a efectos de valorar los cupones, el cupón corrido en su caso y el principal en términos nominales.

5. En el caso de las Letras del Tesoro, deberá especificarse si las ofertas competitivas se formulan en términos de precio o de tipo de interés.

6. Las resoluciones podrán especificar otras condiciones adicionales, supeditando incluso la validez de las ofertas a su cumplimiento.

7. Tanto en las subastas ordinarias como en las especiales podrán ponerse en oferta ampliaciones de emisiones anteriores o nuevas emisiones.

1. Se podrán formular tanto ofertas competitivas como no competitivas.

2. Las ofertas competitivas son aquellas en que se indica el precio, expresado en tanto por ciento sobre el valor nominal, que se está dispuesto a pagar por la Deuda o el tipo de interés en tanto por ciento que se solicita. Solamente se podrá efectuar para cada valor una petición competitiva por cada postor o entidad presentadora para cada precio o tipo de interés.

En las subastas de Letras del Tesoro, el precio o el tipo de interés se expresará en tanto por ciento con tres decimales, el último de los cuales podrá ser cualquier número entre el cero y el nueve, ambos incluidos.

En las subastas de Bonos y Obligaciones del Estado, el precio se expresará en tanto por ciento con dos decimales, el último de los cuales podrá ser cualquier número entre el cero y el nueve, ambos incluidos.

En las ofertas competitivas que se presenten a las subastas de Bonos y Obligaciones del Estado no referenciados a algún índice, el precio que se está dispuesto a pagar por la Deuda que se solicite se formulará ex-cupón, es decir, deducido, en su caso, el importe del cupón corrido devengado, y el precio a pagar por la Deuda que se solicita será el resultado de sumar al precio consignado en la oferta el importe del cupón corrido expresado en tanto por ciento y redondeado a dos decimales.

En las ofertas competitivas que se presenten a las subastas de Bonos y Obligaciones del Estado referenciadas a algún índice, el precio que se está dispuesto a pagar por la Deuda que se solicite se formulará ex-cupón y sin tener en consideración la aplicación del correspondiente índice multiplicador o coeficiente de indexación. El precio que habrá de pagarse por la Deuda solicitada será el resultado de aplicar, tal y como se determine en la correspondiente norma de emisión, el índice multiplicador o el coeficiente de indexación al resultado de sumar al precio consignado en la oferta el importe del cupón corrido, expresado en tanto por ciento.

La Dirección General del Tesoro y Política Financiera podrá variar la forma de expresar el precio o el tipo de interés en las subastas cuando sea conveniente, ya sea en atención al plazo del activo o porque otra circunstancia así lo aconseje. Además, en las resoluciones por la que se convocan las subastas de Letras del Tesoro, se determinará si las ofertas competitivas deberán expresarse en términos de precio o de tipo de interés.

Las ofertas competitivas que no especifiquen el precio o el tipo de interés, según corresponda, se considerarán nulas a todos los efectos. La Dirección General del Tesoro y Política Financiera podrá limitar el número y el importe máximo de las ofertas competitivas que cada participante pueda presentar en la subasta, así como fijar un precio mínimo o un tipo de interés máximo para tenerlas por válidamente presentadas a la misma.

3. Las ofertas no competitivas son aquéllas en que no se indica precio o tipo de interés. Solamente se podrá efectuar, para cada valor, una petición no competitiva por cada postor o entidad presentadora. Con carácter general, el importe nominal máximo conjunto de las peticiones no competitivas presentadas por cada postor no podrá exceder de cinco millones de euros. Se permite que el Fondo de Garantía Salarial, el Fondo de Garantía de Depósitos de Entidades de Crédito, el Fondo de Reserva de la Seguridad Social, el Fondo de Garantía de Inversiones, la Sociedad Estatal de Correos y Telégrafos SA, la Sociedad Estatal de Participaciones Industriales (SEPI), la Agencia Española de Protección de Datos, el Fondo de Prevención y Rehabilitación de la Seguridad Social, el Fondo de Reestructuración Ordenada Bancaria (FROB), el Centro para el Desarrollo Tecnológico Industrial (CDTI), la Sociedad Mercantil Estatal de Infraestructuras Agrarias (SEIASA), Paradores de Turismo de España, la Compañía Española de Financiación del Desarrollo, SA (COFIDES), el Consejo de Seguridad Nuclear, la Fundación Biodiversidad, la Empresa Nacional del Innovación, SA (ENISA), la Sociedad Mercantil Estatal Aguas de las Cuencas de España, SA (ACUAES) o cualquier otra entidad pública o sociedad de titularidad pública que determine la Dirección General del Tesoro y Política Financiera, presenten peticiones no competitivas por un valor nominal máximo de 500 millones de euros.

4. El importe nominal mínimo de las ofertas, competitivas o no competitivas, será de 1.000 euros. Las peticiones por importes superiores habrán de ser múltiplos enteros del importe mínimo citado.

La Dirección General del Tesoro y Política Financiera podrá modificar los importes mencionados en el apartado anterior cuando sea conveniente por el plazo del activo o cuando cualquier otra circunstancia así lo aconseje.

1. Cualquier persona física o jurídica podrá presentar ofertas en las subastas, con las excepciones que, en su caso, contemplen las resoluciones de la Dirección General del Tesoro y Política Financiera por las que se convoquen las subastas. Asimismo, se tendrá en cuenta la normativa específica reguladora de la actividad de figuras con una participación cualificada en la suscripción y negociación de la Deuda Pública, tales como los Creadores de Mercado de Deuda Pública del Reino de España.

2. Con las excepciones establecidas en el apartado 1, las ofertas se presentarán en el Banco de España, bien directamente en el Servicio de Cuentas Directas, o bien a través de alguna de las siguientes entidades autorizadas para presentar peticiones en las subastas:

a) Los Creadores de Mercado de Deuda Pública en el Reino de España,

b) Otras Entidades de Crédito y

c) Las Empresas de Servicios de Inversión.

Asimismo, podrán presentar peticiones, por cuenta propia, la Administración General del Estado, la Tesorería General de la Seguridad Social y aquellas instituciones de Derecho público y personas jurídico-privadas habilitadas expresamente por una disposición de carácter general.

3. Quienes acudan a las subastas tendrán que cumplir con los requisitos técnicos que determine el Banco de España, quien informará debidamente a la Dirección General del Tesoro y Política Financiera en relación con las entidades que cumplan dichos requisitos. Asimismo, con la excepción de los Creadores de Mercado de Deuda Pública del Reino de España, quienes acudan a las subastas habrán de ser participantes en el Depositario Central de Valores Español.

4. Las entidades que reciban órdenes de suscripción de Deuda se encargarán de realizar todos los trámites necesarios en el Banco de España, de tal manera que dichas órdenes se encuentren en su poder en la fecha y en la hora señaladas en la resolución por la que se convocó la subasta, o en su caso en la resolución por la que se publicó el calendario de subastas. No se admitirán ofertas presentadas posteriormente.

Quien presente las peticiones observará los procedimientos que tenga establecidos o establezca el Banco de España.

5. Las ofertas, debidamente identificadas, especificarán el importe nominal total que se solicita en suscripción y, en el caso de las ofertas competitivas, el precio a pagar por la Deuda o el tipo de interés que se solicita, según se indica en el artículo 10.

6. Para presentar ofertas directamente en el Banco de España, las personas físicas y jurídicas, deberán ser residentes en España y no ser participantes en el Depositario Central de Valores español. En este caso, se designará, obligatoriamente, como entidad depositaria a «Banco de España - Cuentas Directas».

7. Las peticiones a las que hace referencia el apartado anterior deberán acompañarse de un resguardo justificativo de haber depositado en las mismas el 2 por ciento, como mínimo, del nominal solicitado. Esta entrega se considerará a cuenta de la liquidación final de la inversión y estará reflejada en el recibo de la petición que se entregará al suscriptor.

Complementariamente, el Banco de España establecerá otro porcentaje sobre el nominal solicitado, que cubra en un solo pago el importe de adjudicación del nominal suscrito. Esta modalidad, denominada «depósito previo», será la que tendrán que observar las peticiones realizadas a través del Sistema de Compra y Venta de Valores en la sede electrónica de la Secretaría General del Tesoro y Financiación Internacional.

En todo caso, el 2 por ciento del total nominal solicitado en todas las peticiones presentadas directamente tendrá la consideración de garantía a efectos de lo dispuesto en el artículo 15.4. El ingreso de las peticiones de los suscriptores que se presenten en las oficinas del Banco de España deberá realizarse por los mecanismos de pago que el Banco de España tenga establecidos en cada momento.

Cuando las peticiones se realicen a través del Sistema de Compra y Venta de Valores en la sede electrónica de la Secretaría General del Tesoro y Financiación Internacional, la única forma de pago aceptada será mediante una transferencia bancaria a la cuenta pertinente del Banco de España designada a estos efectos para cada subasta.

El ingreso se hará con antelación suficiente para que el Banco de España, con los sistemas de compensación que tenga establecidos, pueda constatar el buen fin de dicho ingreso antes del día de la resolución de la subasta, y, sólo cuando se produzca aquella circunstancia, la oferta se dará por válidamente presentada.

Los depósitos mencionados se constituirán a favor de la Secretaría General del Tesoro y Financiación Internacional y formarán parte del pago en el caso de que la oferta resulte aceptada. Si la subasta se declarase desierta o si no fuera aceptada la oferta, se devolverá al peticionario el depósito previamente constituido. La devolución la ordenará el Banco de España el primer día hábil siguiente al de la resolución de la subasta. Las entidades afectadas efectuarán la devolución en el plazo más breve posible, mediante abono en la cuenta corriente o de ahorros señalada al efecto.

1. La resolución de las subastas se efectuará por el titular de la Dirección General del Tesoro y Política Financiera, oída una Comisión integrada por dos o más representantes de la Dirección General del Tesoro y Política Financiera y dos representantes del Banco de España. También asistirá a las subastas un representante de la Intervención Delegada en la Secretaría General del Tesoro y Financiación Internacional. Una vez finalizada la subasta, los miembros integrantes de la Comisión y el representante de la Intervención Delegada, firmarán un acta que recogerá su desarrollo. El resultado de la subasta se recogerá en una resolución de la Dirección General del Tesoro y Política Financiera.

2. Recibidas las solicitudes y cerrado el plazo de presentación de las peticiones correspondientes a cada subasta, la persona titular de la Dirección General del Tesoro y Política Financiera, oída la Comisión mencionada en el apartado anterior, determinará, una vez clasificadas las peticiones competitivas de mayor a menor precio ofrecido, el volumen nominal o efectivo que desea emitir en la subasta y el precio mínimo aceptado. Para las subastas de Letras del Tesoro en que las ofertas se formulen en términos de tipos de interés, la clasificación de las ofertas se efectuará de menor a mayor tipo de interés solicitado, determinando el titular de la Dirección General del Tesoro y Política Financiera el volumen nominal o efectivo que se desea emitir y el tipo de interés máximo aceptado.

Todas las peticiones cuyo precio ofrecido fuese igual o mayor que el mínimo aceptado o, si se han formulado en tipos de interés, aquellas en que el tipo de interés solicitado sea igual o menor que el máximo aceptado, quedarán automáticamente adjudicadas, salvo que para dicho precio mínimo o tipo de interés máximo se decidiese limitar la adjudicación. En este último caso, una vez fijado el importe nominal exento de prorrateo, se efectuaría un reparto proporcional a los nominales no exentos de cada una de estas peticiones.

3. En las subastas de peticiones en términos de precio, con las ofertas competitivas aceptadas, se procederá a determinar el precio medio ponderado, expresado en porcentaje del valor nominal, redondeado por exceso a tres decimales. Si las peticiones se han formalizado en términos de tipo de interés, se determinará el tipo de interés medio ponderado resultante, expresado en tanto por ciento, redondeado por defecto a tres decimales.

En caso de tratarse de Bonos u Obligaciones del Estado referenciados a algún índice, se procederá a determinar el precio medio ponderado resultante de la subasta, sin tener en cuenta el correspondiente índice multiplicador o coeficiente de indexación, que se expresará en porcentaje del valor nominal redondeado por exceso a tres decimales, salvo que la correspondiente norma de emisión determine otro procedimiento.

4. El precio de adjudicación de los valores se determinará habitualmente como se recoge a continuación, sin perjuicio de lo dispuesto en el apartado 5:

a) Subastas en términos de precio. Para todas las peticiones cuyo precio ofrecido fuese igual o superior al precio medio ponderado, el precio de adjudicación será dicho precio medio incrementado en el importe del cupón corrido al que se hace referencia en artículo 9.4.c). Todas aquellas peticiones cuyo precio ofrecido fuese inferior al precio medio ponderado y superior o igual al precio mínimo aceptado se adjudicarán al precio ofrecido, incrementado en el citado importe del cupón corrido.

En caso de tratarse de Bonos y Obligaciones del Estado referenciados a algún índice, para todas las peticiones cuyo precio ofrecido fuese igual o superior al precio medio ponderado, el precio de adjudicación será el precio medio incrementado en el importe del cupón corrido al que se hace referencia en artículo 9.4.d). Todas aquellas peticiones cuyo precio ofrecido fuese inferior al precio medio ponderado y superior o igual al precio mínimo aceptado, se adjudicarán al precio ofrecido, incrementado en el citado importe del cupón corrido. En ambos casos, serán actualizados mediante el correspondiente índice multiplicador o el coeficiente de indexación, o tal y como se indique en la correspondiente norma de emisión.

b) Subastas de Letras del Tesoro formuladas en términos de tipo de interés. En este caso, todas las peticiones cuyo tipo de interés solicitado sea menor o igual al tipo de interés medio ponderado se adjudicarán al precio equivalente a dicho tipo de interés medio. Las peticiones en las que el tipo de interés solicitado sea mayor al tipo de interés medio ponderado e inferior o igual al máximo aceptado se adjudicarán al precio equivalente al tipo de interés solicitado. Para el cálculo del precio a pagar por cada una de las peticiones adjudicadas, los precios equivalentes a los tipos de interés solicitados y al medio ponderado se aplicarán con todos los decimales, y sólo a efectos de la publicación de los resultados de las subastas se expresarán con tres decimales.

c) El titular de la Dirección General del Tesoro y Política Financiera podrá determinar, a propuesta de la Comisión a que se refiere el apartado 1, a los efectos exclusivos del cálculo del precio y del tipo de interés medio ponderado, que no se tengan en cuenta aquellas peticiones competitivas que se consideren manifiestamente no representativas de la situación del mercado para no distorsionar el resultado de la subasta.

d) En ambos tipos de subastas las peticiones no competitivas se aceptarán en su totalidad, siempre que haya sido aceptada alguna petición competitiva, y que el tipo de interés medio ponderado no resulte negativo. El precio de adjudicación de los valores correspondientes a esta clase de peticiones será el precio medio ponderado incrementado en el importe del cupón corrido o el precio equivalente al tipo de interés medio ponderado, según corresponda.

En el caso de tratarse Bonos u Obligaciones referenciadas a algún índice se adjudicarán al precio medio ponderado incrementado en el importe del cupón corrido, actualizados mediante el correspondiente índice multiplicador o coeficiente de indexación o tal y como se indique en la correspondiente norma de emisión.

5. No obstante lo anterior, el titular de la Dirección General del Tesoro y Política Financiera podrá establecer, en la resolución por la que se convoca la subasta, un procedimiento alternativo para determinar el precio de adjudicación de los valores. En particular, podrá utilizarse el consistente en adjudicar los valores al precio correspondiente a cada oferta, incrementado en el importe del cupón corrido, o al precio equivalente al tipo de interés solicitado.

Las peticiones no competitivas se adjudicarán conforme a lo establecido en el artículo 12.4.d).

1. El Banco de España y la Secretaría General del Tesoro y Financiación Internacional publicarán el resultado de la resolución de la subasta a través de los medios que oportunamente se determinen. La difusión inmediata de resultados se hará por los procedimientos que garanticen la mayor igualdad de acceso a los mismos para los operadores habituales en el mercado, conforme a las técnicas usuales en los mercados financieros. Los resultados de las subastas serán, asimismo, hechos públicos mediante resolución de la Dirección General del Tesoro y Política Financiera publicada en el «Boletín Oficial del Estado».

2. La publicación de los resultados de la subasta incluirá, al menos, el importe nominal solicitado, el importe nominal adjudicado, el precio mínimo aceptado, el precio medio ponderado de las peticiones aceptadas y el tipo de interés efectivo equivalente y el rendimiento interno correspondiente a los precios medio ponderado y mínimo aceptado de las subastas de Letras del Tesoro y de Bonos del Estado u Obligaciones del Estado, respectivamente. En las subastas de Letras del Tesoro en términos de tipos de interés, se hará público el importe nominal solicitado, el importe nominal adjudicado, el tipo de interés máximo aceptado, el tipo de interés medio ponderado de las peticiones aceptadas y los precios equivalentes a dichos tipos de interés.

No obstante, en las subastas de Bonos y Obligaciones del Estado referenciados a algún índice de precios, los rendimientos internos publicados se expresarán en términos reales. Asimismo, en las subastas de emisiones referenciadas a otros índices que no sean de precios, el cálculo de los rendimientos internos publicados se efectuará sin contemplar cualquier actualización por la evolución futura del índice.

3. Siguiendo instrucciones de la Secretaría General del Tesoro y Financiación Internacional, el Banco de España difundirá el contenido de las resoluciones por las que se establezcan las condiciones de las emisiones de las subastas de Letras del Tesoro, de Bonos del Estado o de Obligaciones del Estado, así como su resultado, mediante anuncios en los medios de comunicación, o difusión de información a los mercados y en sus propias oficinas. El coste de estos anuncios se cargará como coste de emisión, rindiéndose su cuenta en la forma establecida y junto con los restantes gastos. La Secretaría General del Tesoro y Financiación Internacional podrá desarrollar por sí misma la difusión en los medios citados y en el «Boletín Oficial del Estado», comunicándolo al Banco de España a fin de que éste limite la difusión a sus propios medios. En cualquier caso, se procurará el uso de medios que, dentro de la agilidad necesaria, faciliten la igualdad de acceso de los operadores a la información.

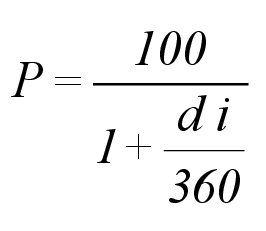

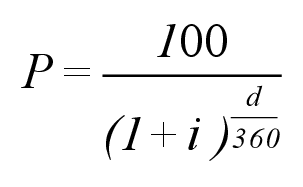

1. En las subastas de Letras del Tesoro, los precios y tipos de interés efectivo anual equivalentes se calcularán mediante la fórmula:

Siempre que las Letras del Tesoro fuesen emitidas a plazo igual o inferior a un año natural.

Cuando las Letras del Tesoro fuesen emitidas a plazo superior a un año natural, se aplicará la fórmula:

En ambas, «P» es el precio en porcentaje correspondiente a la oferta, el mínimo aceptado o el medio ponderado, según los casos «d» es el número de días que faltan hasta el vencimiento de las Letras; e «i» es el tipo de interés efectivo anual expresado en tanto por uno.

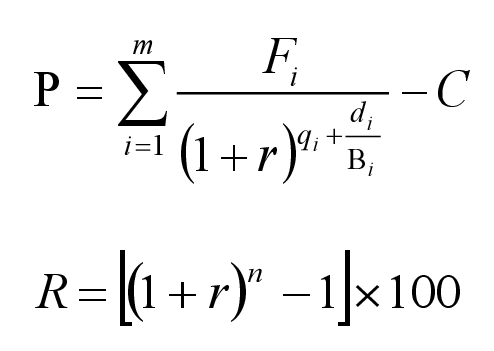

2. El rendimiento interno correspondiente al precio mínimo aceptado y al precio medio ponderado de las subastas de Bonos y Obligaciones del Estado se determinará utilizando las siguientes expresiones:

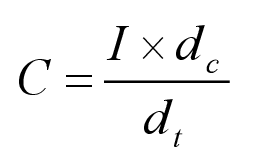

Donde «P» es el precio mínimo aceptado o el precio medio ponderado, expresado en tanto por ciento y ex-cupón; «R» es el rendimiento interno anual correspondiente a los precios mínimo aceptado y medio ponderado, expresado en tanto por ciento; «r» es el tipo de rendimiento correspondiente al periodo de devengo de los cupones (anual, semestral, trimestral, etc.) para dichos precios, expresado en tanto por uno; «n» es el número de cupones pospagables existentes en un año (su valor será 1 en las emisiones cupón cero o emitidas al descuento); «Fi» es el importe, en tanto por ciento, de cada vencimiento por intereses y/o amortizaciones; «m» es el número de vencimientos por intereses y/o amortizaciones hasta la fecha de amortización final; «qi» es el número de periodos completos de devengo de cupón entre la fecha de desembolso y la del vencimiento que se computa (si se trata de una emisión cupón cero o emitida al descuento se considerarán periodos anuales); «di» es el número de días desde la fecha de desembolso hasta la fecha resultante de restar «qi» periodos de cupón a la fecha del vencimiento que se computa; «Bi» es el número de días entre esta fecha que resulta de restar «qi» periodos de cupón y la obtenida de restar a la misma un periodo de cupón y «C» es el cupón corrido, expresado en tanto por ciento y redondeado a dos decimales, que se calculará según la siguiente fórmula:

Donde «C» es el importe del cupón corrido; «I» es el importe bruto del cupón expresado en tanto por cien; «dc» son los días desde el inicio de devengo del cupón a la fecha de desembolso y «dt» son los días del periodo de devengo del cupón.

Las fechas de vencimiento serán aquellas fechas teóricas que figuren en las condiciones de la emisión, excepto para el vencimiento por intereses y amortización correspondiente a la fecha de amortización final de la emisión, en que se tomará como fecha de vencimiento la fecha real de pago.

En la resolución de la Dirección General del Tesoro y Política Financiera que disponga la emisión de Bonos u Obligaciones del Estado referenciados a algún índice, se podrán adaptar estas fórmulas a las particularidades de estos valores, de acuerdo con las prácticas usuales en los mercados financieros.

1. Si la presentación de peticiones u ofertas en la subasta se hizo directamente por el oferente en el Banco de España, entregando a cuenta el 2 por ciento del nominal solicitado, deberá ingresarse, en la cuenta del Tesoro en dicho Banco, el pago complementario hasta el importe efectivo de la suscripción, antes de la fecha y hora fijadas en la convocatoria de la subasta. El ingreso podrá realizarse por los medios señalados para el ingreso a cuenta mínimo del 2 por ciento, antes de la fecha y hora fijadas en la convocatoria de la subasta.

Para aquellas peticiones que fueron formalizadas con la entrega del depósito previo, y éste fuera superior al importe de la suscripción, el Banco de España devolverá el sobrante el día siguiente a la resolución de la subasta. Si el depósito previo resultara insuficiente, el suscriptor estará obligado a desembolsar la parte complementaria en la fecha y hora que comunique el Banco de España.

2. Si la presentación se hizo por o a través de las entidades o personas a las que se refiere el artículo 11, los importes efectivos de las peticiones adjudicadas se adeudarán, en la fecha de desembolso, en las cuentas corrientes de efectivo designadas como domiciliarias o, en otro caso, los presentadores habrán de ingresar en el Tesoro Público tanto el importe de las suscripciones propias como de las de terceros que hayan canalizado, antes de la fecha y hora señaladas para ello en la convocatoria de subasta.

3. Los presentadores a los que se refiere el artículo 11 entregarán a quienes hayan realizado por su mediación la presentación de ofertas aceptadas un documento en el que figure, al menos, el importe suscrito por su valor nominal y el importe efectivo a ingresar en la cuenta del Tesoro Público. Otro tanto hará el Banco de España respecto a los suscriptores que hicieron la presentación directamente.

4. Cualquier oferta aceptada que en la fecha citada en los apartados 1 y 2 no se haya hecho efectiva en su totalidad se considerará anulada, con la pérdida del 2 por ciento del nominal ingresado como garantía de dicha oferta.

Asimismo, se anularán todas aquellas ofertas realizadas en esa subasta por el mismo oferente, con la pérdida del 2 por 100 del nominal correspondiente a cada una de ellas. El importe de las citadas garantías se ingresará en la cuenta del Tesoro Público.

5. En el caso de los Bonos y Obligaciones del Estado referenciados a algún índice, se atenderá a lo dispuesto en esta orden y en la correspondiente norma de emisión.

1. Cuando, una vez fijado el precio mínimo aceptado en la subasta, el importe nominal total de las ofertas presentadas a precio igual o superior a dicho precio mínimo rebasase el importe fijado por el titular de la Dirección General del Tesoro y Política Financiera para la subasta, se procederá al prorrateo. Este sólo afectará a las ofertas formuladas al precio mínimo aceptado. Se seguirá el mismo procedimiento para aquellas ofertas realizadas en términos de tipo de interés, afectando el prorrateo en este caso sólo a las ofertas formuladas al tipo máximo aceptado.

2. Estarán exentas de prorrateo, en todos los casos, excepto en las segundas vueltas de las subastas, aquellas peticiones de suscripción cuyo importe nominal no exceda de 10.000 euros, cantidad que se reducirá, en su caso, en la cuantía necesaria para que el importe total emitido no supere el importe fijado por el titular de la Dirección General del Tesoro y Política Financiera en la resolución de la subasta.

3. Cuando se aplique el coeficiente de prorrateo a una petición y la cuantía resultante no sea múltiplo entero de los importes mínimos establecidos en el artículo 10.4, ésta se ajustará redondeando por defecto.

4. El titular de la Dirección General del Tesoro y Política Financiera podrá modificar el sistema de prorrateo descrito en los apartados anteriores cuando las características del procedimiento de emisión al que deba aplicarse desaconsejen utilizar dicho sistema.

5. Sin perjuicio de lo previsto en el artículo 5, cuando sea necesario, el prorrateo será efectuado por el Banco de España. Si el procedimiento de creación de la Deuda impidiese utilizar el sistema descrito en los apartados 2 y 3 de este artículo y el titular de la Dirección General del Tesoro y Política Financiera no hubiese establecido otro al efecto, el Banco efectuará el prorrateo, aplicando, en la medida de lo posible, el principio de proporcionalidad entre los nominales solicitados y adjudicados.

Los ingresos y gastos originados por la emisión y el reembolso de la Deuda del Estado a la que esta orden se refiere, así como otros ingresos y gastos conexos, se aplicarán a los Presupuestos Generales del Estado según lo dispuesto en el artículo 96 de la Ley 47/2003, de 26 de noviembre. Los gastos se aplicarán a los Programas 951M y 951N del Presupuesto en vigor.

1. El Banco de España efectuará los pagos de intereses y reembolsos por amortización derivados de la Deuda del Estado por cuenta del Tesoro, de acuerdo con lo dispuesto en el artículo 14 de la Ley 13/1994, de 1 de junio, de Autonomía del Banco de España.

2. El Banco de España rendirá cuenta de las operaciones y gastos realizados por cuenta del Tesoro Público, en su condición de agente financiero de la Deuda del Estado, justificándola debidamente a la Secretaría General del Tesoro y Financiación Internacional.

Se autoriza a la Secretaría General del Tesoro y Financiación Internacional a negociar y formalizar los contratos pertinentes con las entidades mencionadas en el artículo 5, pudiendo acordar el sometimiento a arbitraje o la remisión a una legislación o tribunales extranjeros, de acuerdo con las reglas y cláusulas usuales en los mercados financieros, siempre que se observe lo dispuesto en el artículo 23 de la Ley 47/2003, de 26 de noviembre.

A los instrumentos con plazo superior a un año, emitidos por primera vez, tras la entrada en vigor de esta orden y antes del primer día del segundo mes siguiente a la entrada en vigor del Acuerdo de modificación del Tratado Constitutivo del Mecanismo Europeo de Estabilidad, les serán de aplicación las Cláusulas de Acción Colectiva recogidas en el anexo de la Orden ECC/1/2014, de 2 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2014 y enero de 2015 y se recogen las Cláusulas de Acción Colectiva normalizadas. Éstas también seguirán incorporándose, a partir de esta fecha, en el caso de aquellas emisiones relativas a referencias emitidas, por primera vez, antes de esta fecha y desde el 1 de enero de 2013. Asimismo, quedan sujetos a ese mismo régimen los derechos resultantes de la segregación de estos instrumentos de Deuda.

Queda derogada la Orden ETD/37/2023, de 17 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2023 y enero de 2024. No obstante, se mantiene en vigor el anexo de la Orden ETD/18/2022, de 18 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2022 y enero de 2023 y se recogen las Cláusulas de Acción Colectiva normalizadas, aplicables a las nuevas referencias que se emitan por primera vez a partir del momento en que se produzca la adopción de esta nueva versión de las Cláusulas de Acción Colectiva.

Esta orden se dicta al amparo del artículo 149.1.14.ª de la Constitución, que atribuye al Estado la competencia exclusiva sobre la Hacienda general y Deuda del Estado.

Se autoriza a la Secretaría General del Tesoro y Financiación Internacional para adoptar las medidas y resoluciones que requiera la ejecución de esta orden.

La presente orden entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

Madrid, 19 de enero de 2024.–El Ministro de Economía, Comercio y Empresa, Carlos Cuerpo Caballero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid