Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Los avales del Estado constituyen un instrumento de política financiera, empleado para garantizar obligaciones derivadas de operaciones de financiación ligadas a sectores productivos concretos o a actividades de especial relevancia.

Teniendo en cuenta el volumen de los avales otorgados por el Estado y la necesidad de conocer en todo momento el riesgo real actualizado que dichas garantías implican, se hace necesaria la creación de un módulo específico en SIC3 para la contabilización y llevanza de los distintos tipos de aval, que permita la extracción de información de detalle, necesaria para el control de su gestión, así como para la elaboración de los diferentes estados e informes y suministro de información automatizada y veraz para la formación de la Cuenta de la Administración General del Estado (CAGE).

Los avales, desde su creación hasta su cancelación total, pueden pasar por todas o alguna de las fases siguientes: autorización, otorgamiento, concesión, cancelación, ejecución y reintegro. Las dos primeras conforman la vertiente administrativa del aval, mientras que el resto forman parte del trámite financiero. Concesión, cancelación y ejecución son las fases que se han abordado en el desarrollo del nuevo módulo de SIC3.

En la tramitación y contabilización de los expedientes de aval, hay que tener en consideración las fechas que marcan el inicio y el final del riesgo asumido por la AGE, imprescindible para determinar, en cada momento, tanto el saldo vivo de las operaciones avaladas como el inicio y finalización de la responsabilidad de la AGE en la operación.

Antes de la creación del nuevo módulo, en SIC3 toda la información de la que se disponía respecto a los Avales era la procedente de la contabilización de resúmenes contables, en los que se agrupaban, a través de conceptos no presupuestarios creados al efecto para cada entidad avalada, los datos facilitados por el gestor en PDF. Estos resúmenes no contenían los datos imprescindibles para la elaboración de cuadros e informes necesarios a efectos de ajustes y actualizaciones al cierre del ejercicio.

Dichos datos eran gestionados mediante ficheros Excel diseñados por la Subdirección General de la Gestión de la Tesorería del Estado, así como por el Servicio de Avales de la Intervención Delegada en la Secretaría General del Tesoro y Financiación Internacional, encargada del control previo a su contabilización, con el fin de efectuar un seguimiento adecuado y poder suministrar la información necesaria para la formación de la Cuenta AGE.

Con el objetivo principal de extraer los datos para la confección de la Memoria anual para rendir la Cuenta AGE, desde la Intervención Delegada en la DGTYPF se solicitó la creación de un módulo propio y específico para la contabilización de los Avales, integrado en SIC3, que posibilitase consultar datos en las distintas fases de tramitación: concesión, cancelación, ejecución, con desglose de importes (principal e intereses), con detalle por entidad avalada, expediente, operación o por fechas (situación del aval a una fecha fija o en un intervalo de fechas), así como la obtención de justificantes de las operaciones contabilizadas para remitirlas al gestor.

Por lo anterior, se ha creado el citado módulo en el Sistema de Información Contable SIC3 de la Administración General del Estado que entrará en funcionamiento en el ejercicio 2023, para su utilización principalmente por la Secretaría General del Tesoro y Financiación Internacional, así como por aquellos órganos de la Administración General del Estado que concedan avales.

Para la incorporación de los datos de las operaciones en dicho módulo se hace necesaria la aprobación de la serie de documentos contables que se regulan en la presente Resolución.

El artículo 125.1.d) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, atribuye a la Intervención General de la Administración del Estado, la competencia para aprobar las Instrucciones de contabilidad mediante las cuales se establezcan las reglas contables a las que habrán de someterse los entes que deban aplicar los principios contables públicos, así como los modelos y estructura de los documentos contables y cuentas, estados e informes contables en general que no deban rendirse al Tribunal de Cuentas.

Haciendo uso de las facultades normativas conferidas en el artículo 125.1.d) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, esta Intervención General dispone:

1. Aprobación de los documentos contables específicos del Subsistema de Avales del Estado.

1.1 Se aprueban los documentos contables del Subsistema de Avales del Estado que se incluyen en el anexo de esta Resolución.

1.2 Dichos documentos contables se utilizarán para la incorporación al Sistema de Información Contable de la Administración General del Estado de los datos específicos del Subsistema de Avales del Estado.

2. Cumplimentación y expedición de los documentos contables de Avales del Estado.

2.1 Los documentos contables específicos del Subsistema de Avales del Estado se cumplimentarán de acuerdo con las normas que se establecen en esta Resolución.

La cumplimentación de los documentos se realizará por medios informáticos.

2.2 Dichos documentos contables se expedirán, según el contenido y ordenación de los datos que figuran en los respectivos formatos, debiendo ser autorizados por el responsable del órgano que tenga encomendada la gestión de los Avales del Estado.

3. Toma de razón.

Una vez incorporados al Sistema de Información Contable los datos de un documento contable, se extenderá una certificación acreditativa de su registro contable.

4. Clases de documentos.

Los documentos contables específicos del Subsistema de Avales del Estado son los siguientes:

a) Documento de Concesión de Aval del Estado (CSAV).

b) Documento de Cancelación de Aval del Estado (CCAV).

c) Documento de Ejecución de Aval del Estado (EJAV).

d) Documento de Anexo Vencimientos para la Concesión, Cancelación y Ejecución de Aval del Estado.

e) Documento de Rectificación Concesión de Aval del Estado (RCAV).

f) Documento Anexo Vencimientos para la Rectificación de Concesión de Aval del Estado.

g) Documento de Actualización de Intereses de Aval del Estado (AIAV).

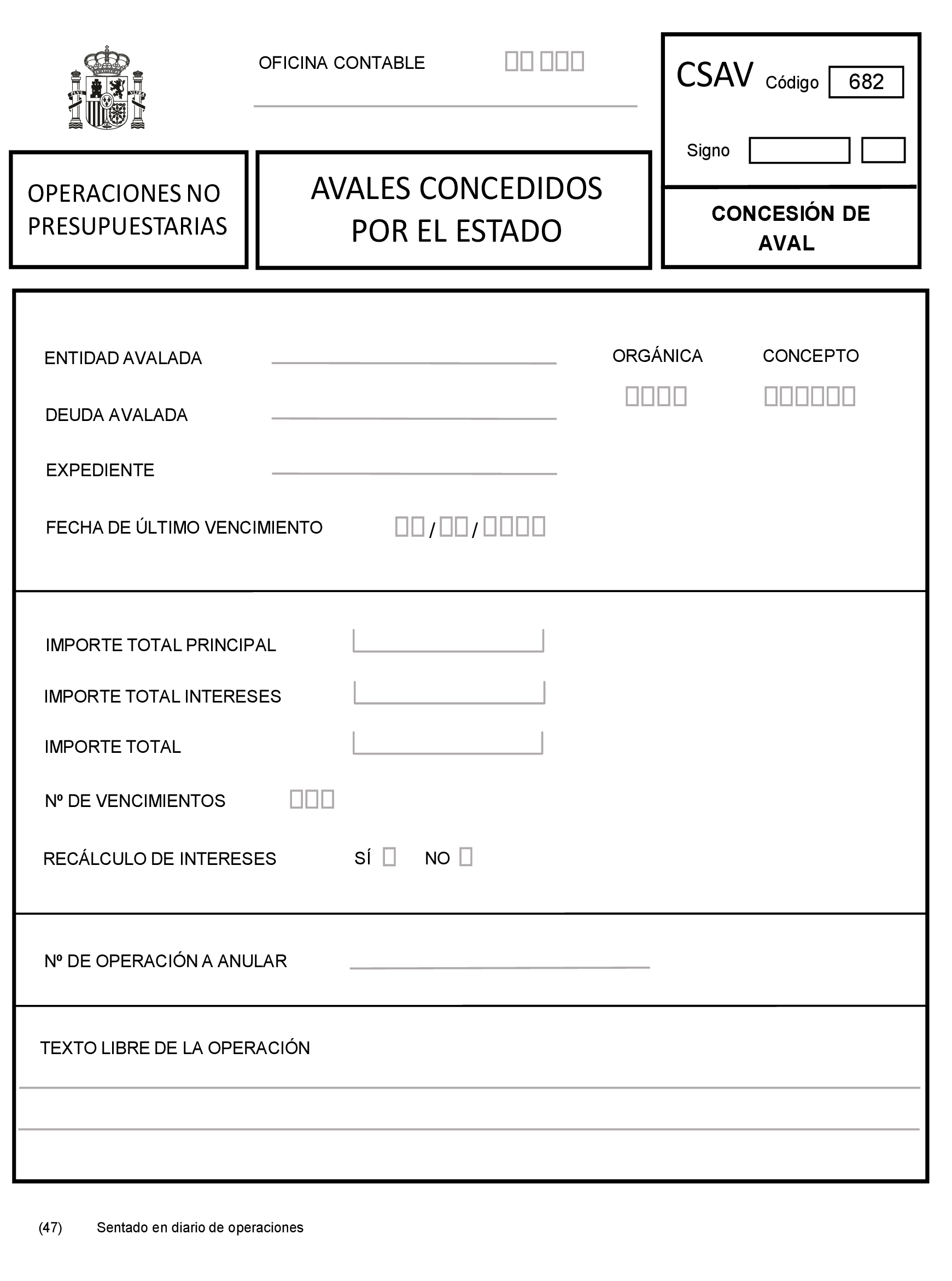

5. Documento de Concesión de Aval del Estado (CSAV).

5.1 Este documento se utilizará para el registro de las siguientes operaciones:

a) Alta. Para la incorporación al Sistema de los datos generales relativos a las nuevas concesiones de avales.

b) Alta. Para la incorporación al Sistema de los datos generales relativos a las concesiones sucesivas de avales.

c) Anulación. Para la anulación de operaciones de concesión capturadas por error en el ejercicio. Cualquier error en la concesión de expedientes realizada en ejercicios anteriores deberá registrarse utilizando el documento de Rectificación Concesión de Aval del Estado (RCAV).

5.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación según el modelo de documento contable y la operación de la que se trate. Para la concesión será el 682. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de concesión, y negativo y 1 cuando la operación sea de anulación de la concesión.

Entidad Avalada. Se consignará el nombre de la Entidad Avalada.

Orgánica. Se indicará la orgánica correspondiente al servicio responsable.

Concepto. Se indicará el concepto contable no presupuestario asociado a la Entidad Avalada.

Deuda Avalada. Se consignará el nombre de la Deuda Avalada.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Fecha de último vencimiento. Se consignará la fecha de finalización de la deuda avalada.

Importe total principal. Se consignará, en su caso, el importe del principal avalado.

Importe total intereses. Se consignará, en su caso, el importe estimado de los intereses avalados.

Importe total. Se consignará el importe total avalado, que será la suma del importe del principal avalado más el importe de los intereses avalados. En el caso de que se desconozca el desglose entre principal e intereses, se cumplimentará solo el importe total.

N.º de vencimientos. Se incorporará el número de vencimientos previstos en el caso de avales con detalle de vencimientos. En el caso de que se desconozca el detalle de los vencimientos no se consignará este dato.

N.º de operación a anular. Se incorporará el número de operación de concesión que se quiere anular, debe ser del mismo ejercicio en el que se captura.

Recálculo de intereses. Se indicará si el expediente que se está dando de alta, tiene o no recálculo de intereses. No se cumplimentará en el caso de anulación.

Texto libre de la operación. Espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

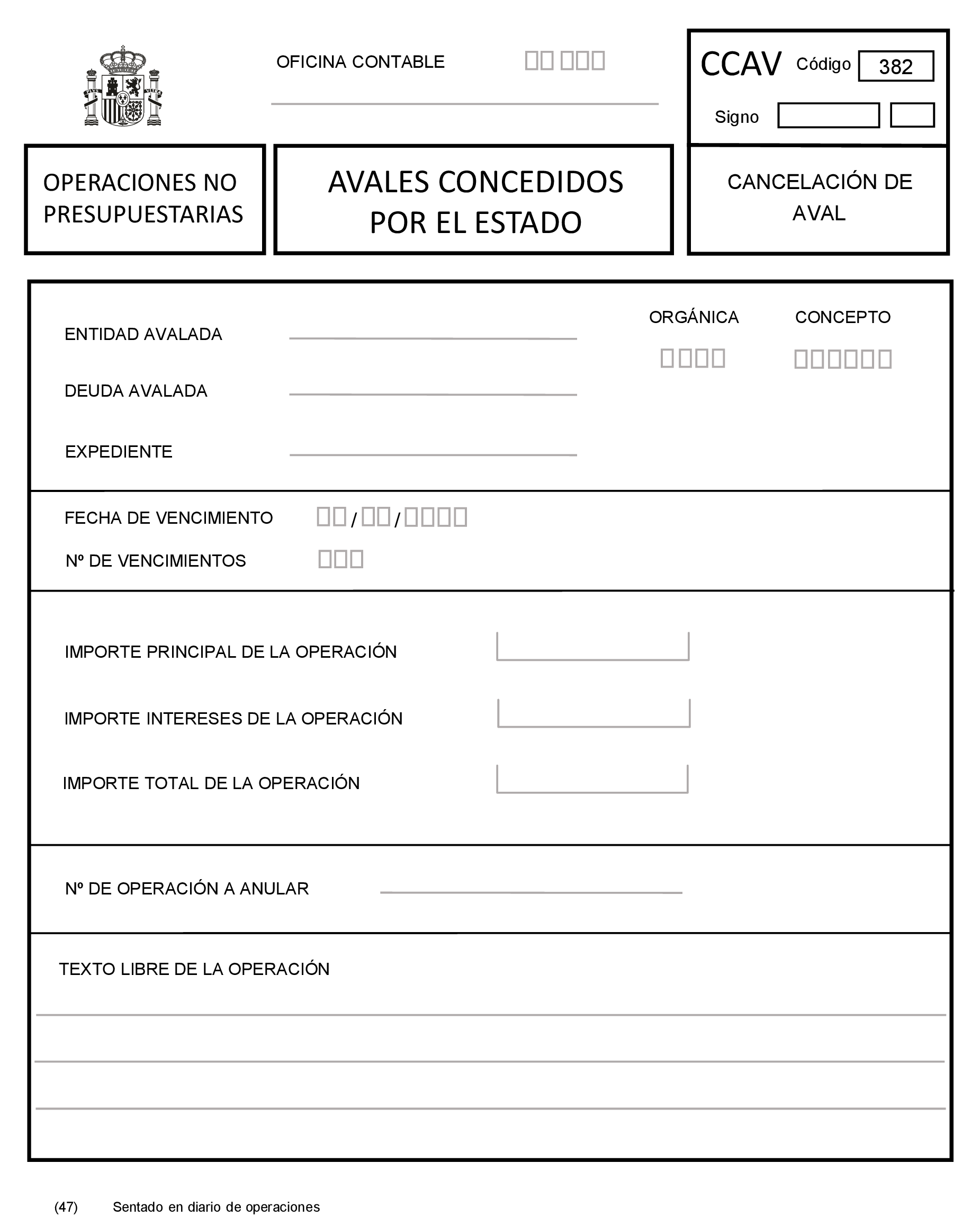

6. Documento de Cancelación de Aval del Estado (CCAV).

6.1 Este documento se utilizará para el registro de las siguientes operaciones de cancelación de avales:

a) Alta. Para la incorporación al Sistema de los datos generales relativos a las cancelaciones que se produzcan en el ejercicio.

b) Anulación. Operación prevista para la anulación de una operación de cancelación, por error en la misma.

6.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación según el modelo de documento contable y la operación de la que se trate. Para la cancelación será el 382. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de cancelación, y negativo y 1 cuando la operación sea de anulación de la cancelación.

Entidad Avalada. Se consignará el nombre de la Entidad Avalada.

Orgánica. Se indicará la orgánica correspondiente al servicio responsable.

Concepto. Se indicará el concepto contable no presupuestario asociado a la Entidad Avalada.

Deuda Avalada. Se consignará el nombre de la Deuda Avalada.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Fecha de vencimiento. Se consignará la fecha de vencimiento del aval que se cancela cuando tenga un único vencimiento. En el caso de que el aval que se cancela comprenda varios vencimientos no se cumplimentará este campo debiendo acompañar a este documento contable el Anexo de vencimientos en el que se incorporarán dichos vencimientos.

N.º de vencimientos. Se incorporará el número de vencimientos que se cancelan con esta operación. En el caso de que se desconozca el detalle de los vencimientos no se consignará este dato.

Importe principal de la operación. Se consignará, en su caso, el importe principal cancelado en la operación.

Importe intereses de la operación. Se consignará, en su caso, el importe de intereses cancelado en la operación.

Importe total de la operación. Se consignará el importe total cancelado en la operación, será la suma del importe principal más el importe de intereses. En el caso de que se desconozca el desglose entre principal e intereses, se consignará solo el importe total.

N.º de operación a anular. Se incorporará el número de operación de cancelación que se quiere anular, debe ser del mismo ejercicio en el que se captura.

Texto libre de la operación. Espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

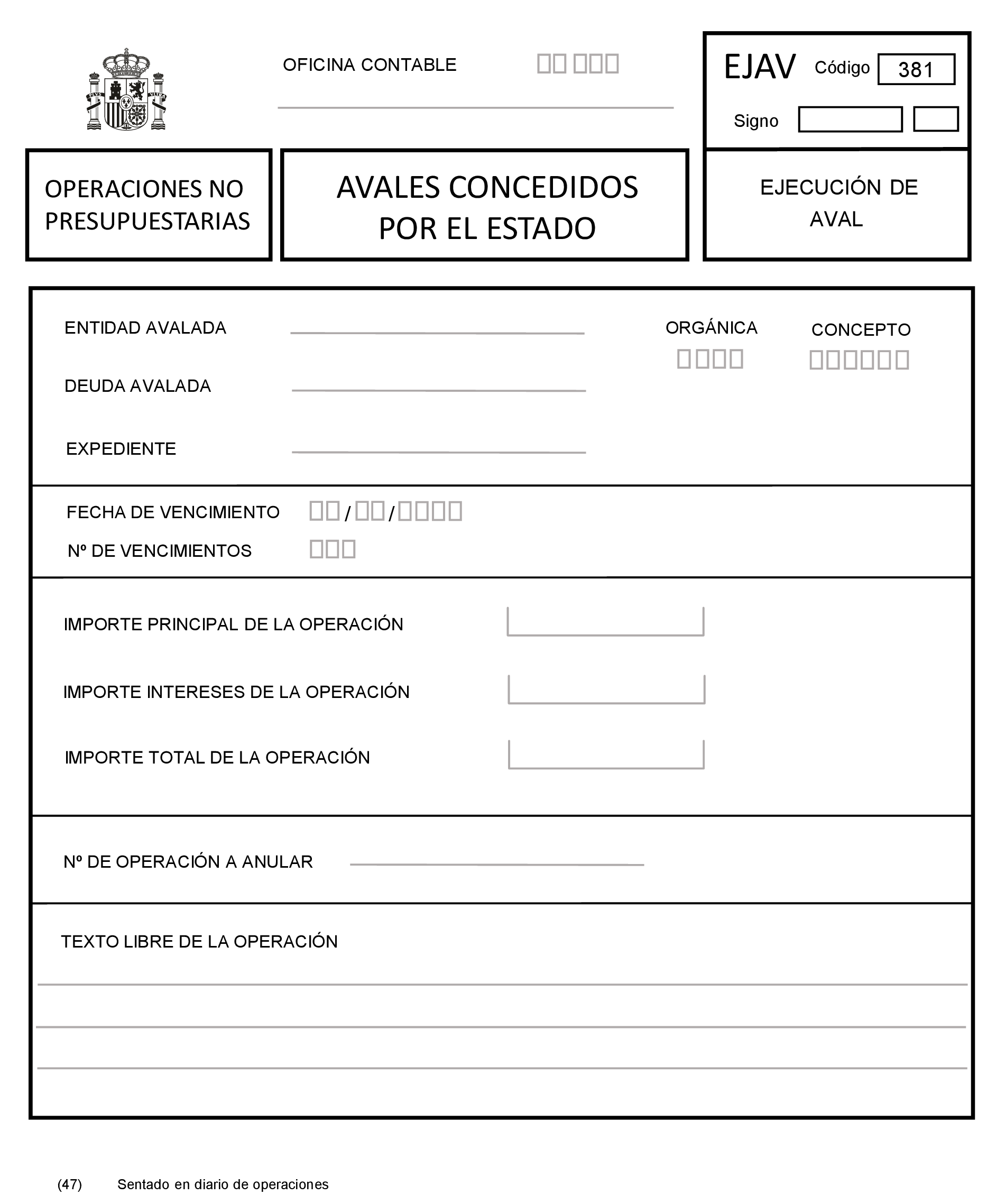

7. Documento de Ejecución de Aval del Estado (EJAV).

7.1 Este documento se utilizará para el registro de las siguientes operaciones de ejecución de avales:

a) Alta. Para la incorporación al Sistema de los datos generales relativos a las ejecuciones que se produzcan en el ejercicio.

b) Anulación. Operación prevista para la anulación de una operación de ejecución, por error en la misma.

7.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación según el modelo de documento contable y la operación de la que se trate. Para la ejecución será el 381. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de ejecución, y negativo y 1 cuando la operación sea de anulación de la ejecución.

Orgánica. Se indicará la orgánica correspondiente al servicio responsable.

Concepto. Se indicará el concepto contable no presupuestario asociado a la Entidad Avalada.

Entidad Avalada. Se consignará el nombre de la Entidad Avalada.

Deuda Avalada. Se consignará el nombre de la Deuda Avalada.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Fecha de vencimiento. Se consignará la fecha de vencimiento del aval que se ejecuta cuando tenga un único vencimiento. En el caso de que el aval que se ejecuta comprenda varios vencimientos no se cumplimentará este campo debiendo acompañar a este documento contable el Anexo de vencimientos en el que se incorporarán dichos vencimientos.

N.º de vencimientos. Se incorporará el número de vencimientos que se ejecutan con esta operación. En el caso de que se desconozca el detalle de los vencimientos no se consignará este dato.

Importe principal de la operación. Se consignará, en su caso, el importe principal ejecutado en la operación.

Importe intereses de la operación. Se consignará, en su caso, el importe de intereses ejecutado en la operación.

Importe total de la operación. Se consignará el importe total ejecutado en la operación, será la suma del importe principal más el importe de intereses. En el caso de que se desconozca el desglose entre principal e intereses, se cumplimentará solo el importe total.

N.º de operación a anular. Se incorporará el número de operación de ejecución que se quiere anular, debe ser del mismo ejercicio en el que se captura.

Texto libre de la operación. Espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

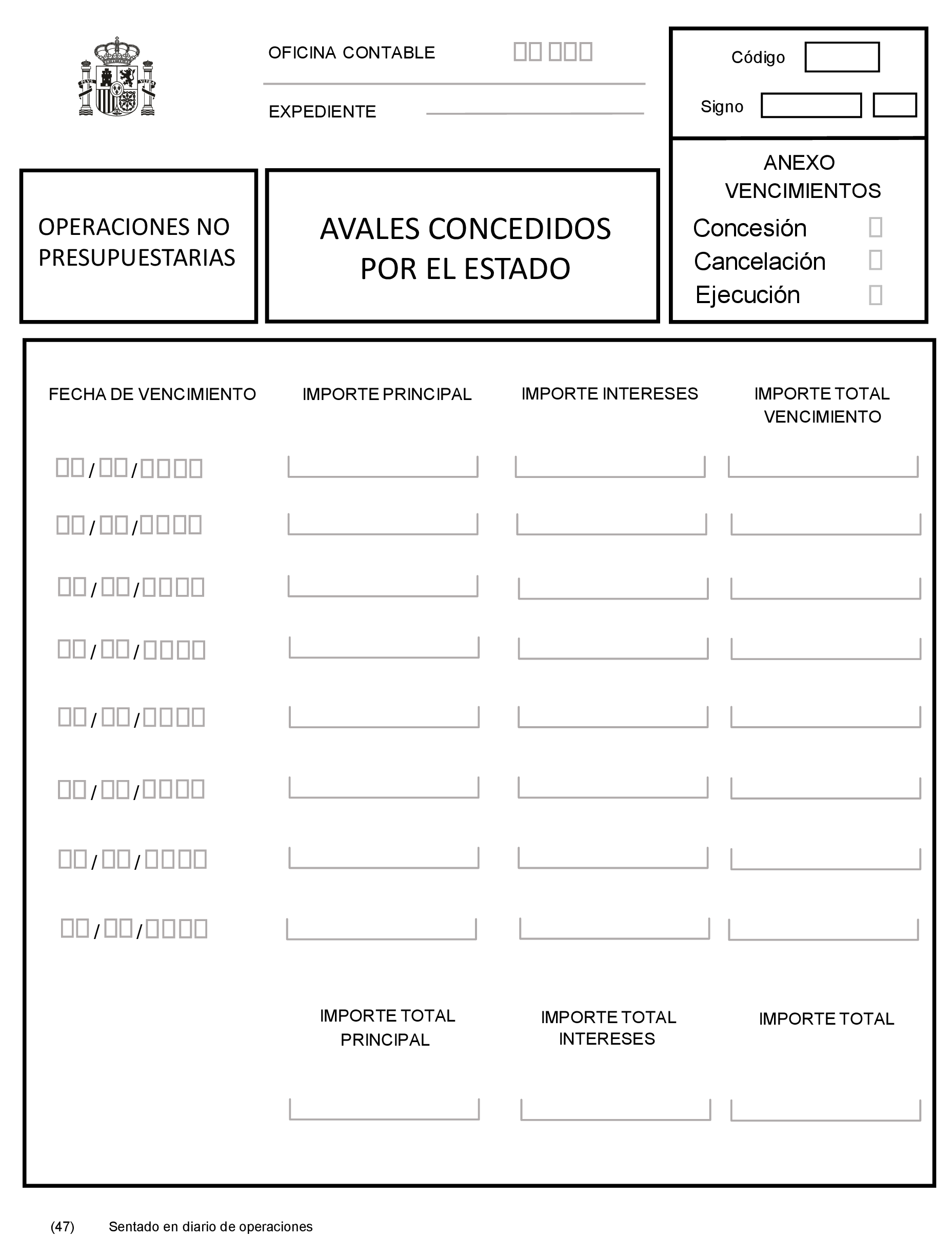

8. Documento de Anexo Vencimientos para la concesión, cancelación y ejecución de Aval del Estado.

8.1 Este documento se utilizará como anexo a las operaciones de concesión, cancelación y ejecución de avales, cuando el expediente tenga detalle de los vencimientos.

8.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación relativa al documento contable al que se anexa. Para la concesión será el 682, para la cancelación será el 382 y para la ejecución será el 381. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de concesión, cancelación o ejecución, y negativo y 1 cuando la operación sea de anulación de la concesión, de la cancelación o de la ejecución. Tendrá el mismo signo del documento principal.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Concesión/Cancelación/Ejecución. Se marcará con una X la operación de que se trate.

Fecha de vencimiento. Se consignará la fecha de cada uno de los vencimientos previstos en el expediente. Se cumplimentarán tantos documentos como sean necesarios.

Importe principal. Se consignará el importe principal del vencimiento.

Importe intereses. Se consignará el importe de intereses del vencimiento.

Importe total vencimiento. Se consignará el importe total del vencimiento, será la suma del importe principal más el importe de intereses.

Importe total principal. Se consignará el importe principal del expediente, que coincidirá con el importe principal del documento principal.

Importe total intereses. Se consignará el importe de intereses del expediente, que coincidirá con el importe de intereses del documento principal.

Importe total. Se consignará el importe total del expediente, será la suma del importe total principal más el importe total intereses del documento principal.

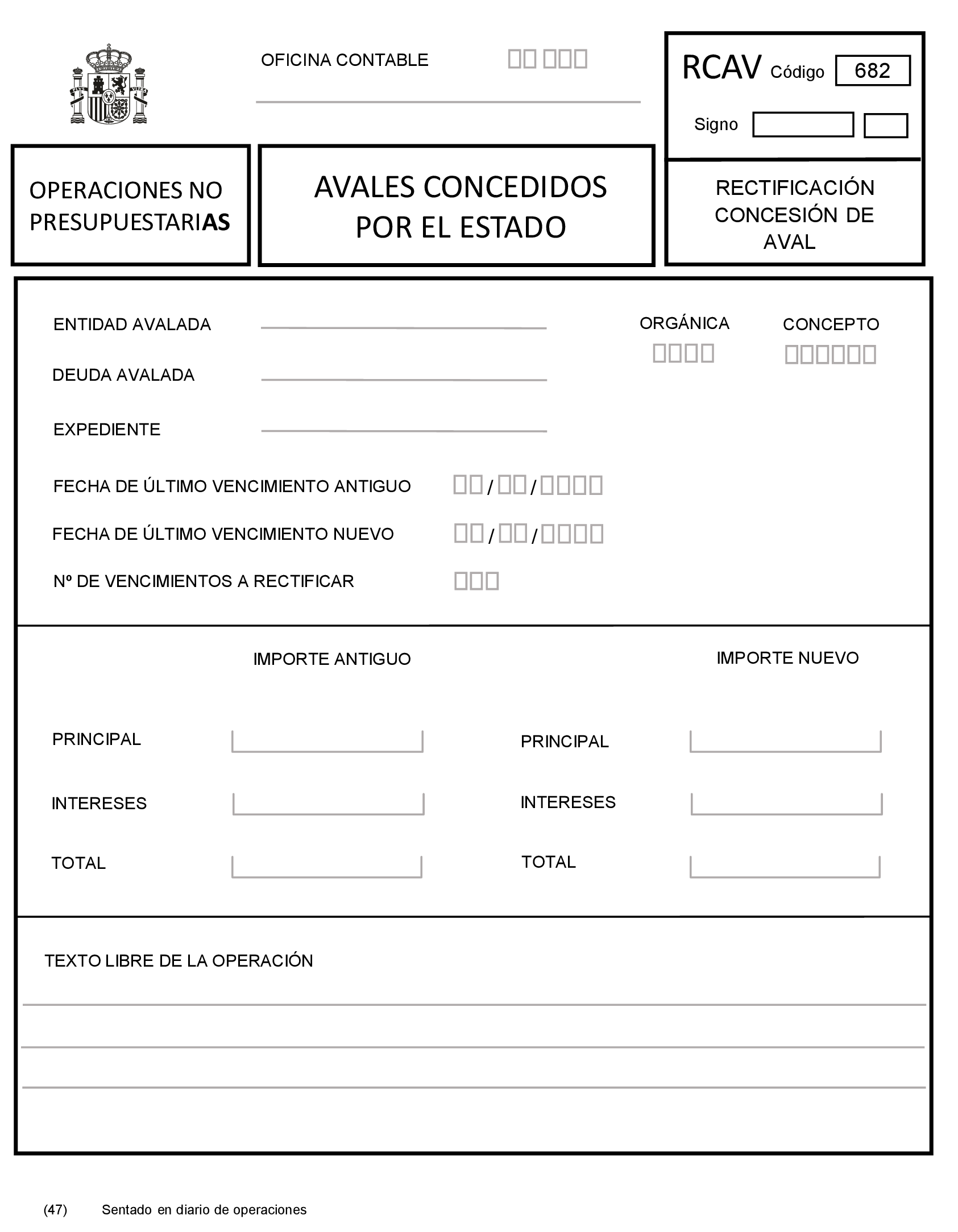

9. Documento de Rectificación Concesión de Aval del Estado (RCAV).

9.1 Este documento se utilizará para el registro de las siguientes operaciones de rectificación en la concesión de avales:

a) Alta. Para la incorporación al Sistema de los datos relativos a la rectificación por error o modificación al alza que hay que realizar en la concesión de un expediente.

b) Baja. Para la incorporación al Sistema de los datos relativos a la rectificación por error o modificación a la baja que hay que realizar en la concesión de un expediente en ejercicios anteriores. Se podrá dar de baja un expediente, dejando todos los importes a cero, tanto los del documento principal como los del anexo de vencimientos.

9.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación según el modelo de documento contable y la operación de la que se trate. Para la rectificación de concesión de avales será el 682. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de rectificación al alza, y negativo y 1 cuando la operación sea de rectificación a la baja.

Orgánica. Se indicará la orgánica correspondiente al servicio responsable.

Concepto. Se indicará el concepto contable no presupuestario asociado a la Entidad Avalada.

Entidad Avalada. Se consignará el nombre de la Entidad Avalada.

Deuda avalada. Se consignará el nombre de la Deuda avalada.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Fecha de último vencimiento antiguo. Se consignará la fecha de vencimiento prevista que tiene el expediente.

Fecha de último vencimiento nuevo. Se consignará la nueva fecha de vencimiento prevista, para el caso en que cambie dicha fecha.

N.º de vencimientos a rectificar. Se consignará un 1 si hay un único vencimiento, en el caso de que fueran más de uno se consignará dicho número de vencimientos y se acompañará al documento contable principal el Anexo de vencimientos.

Importe antiguo principal. Se consignará el importe principal concedido del expediente.

Importe antiguo intereses. Se consignará el importe de intereses concedido del expediente.

Importe antiguo total. Se consignará el importe total del expediente, será la suma del importe principal concedido más el importe de intereses concedido.

Importe nuevo principal. Se consignará el importe principal rectificado del expediente.

Importe nuevo intereses. Se consignará el importe de intereses rectificado del expediente.

Importe nuevo total. Se consignará el importe total del expediente rectificado, será la suma del importe principal rectificado más el importe de intereses rectificado.

Texto libre de la operación. Espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

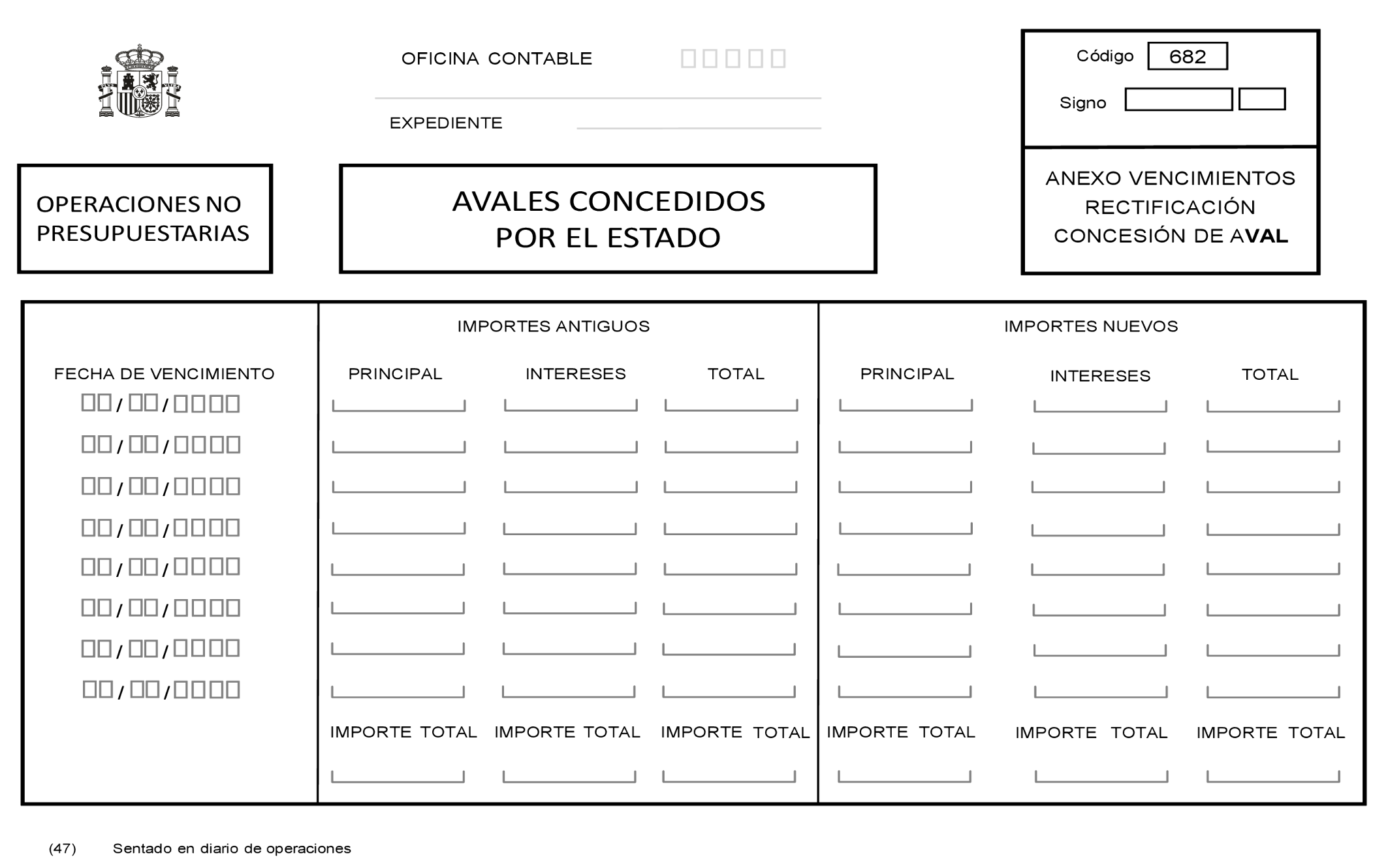

10. Documento de Anexo Vencimientos para la Rectificación de Concesión de Aval del Estado.

10.1 Este documento se utilizará como anexo a las operaciones de rectificación de la concesión de avales:

a) Alta. Para la incorporación al Sistema de los datos relativos a la rectificación al alza que hay que realizar en la concesión de un expediente.

b) Baja. Para la incorporación al Sistema de los datos relativos a la rectificación a la baja que hay que realizar en la concesión de un expediente.

10.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación según el modelo de documento contable y la operación de la que se trate. Para la rectificación de concesión de avales será el 682. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de rectificación al alza, y negativo y 1 cuando la operación sea de rectificación a la baja. Tendrá el mismo signo del documento principal.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Fecha de vencimiento. Se consignará la fecha de cada vencimiento previsto del expediente. Si la rectificación a realizar fuera la fecha de vencimiento, se dejaría a cero los importes del vencimiento erróneo y se crearía un nuevo vencimiento con la fecha e importes correctos.

Importe antiguo principal. Se consignará el importe principal concedido del vencimiento.

Importe antiguo intereses. Se consignará el importe de intereses concedido del vencimiento.

Importe antiguo total. Se consignará el importe total del vencimiento, será la suma del importe principal concedido más el importe de intereses concedido.

Importe total principal antiguo. Se consignará el importe principal concedido del expediente.

Importe total intereses antiguo. Se consignará el importe de intereses concedido del expediente.

Importe total antiguo. Se consignará el importe total del expediente, será la suma del importe principal concedido más el importe de intereses concedido.

Importe nuevo principal. Se consignará el importe principal rectificado del vencimiento.

Importe nuevo intereses. Se consignará el importe de intereses rectificado del vencimiento.

Importe nuevo total. Se consignará el importe total del vencimiento rectificado, será la suma del importe principal rectificado más el importe de intereses rectificado.

Importe total principal nuevo. Se consignará el importe principal rectificado del expediente.

Importe total intereses nuevo. Se consignará el importe de intereses rectificado del expediente.

Importe total nuevo. Se consignará el importe total del expediente rectificado, será la suma del importe principal rectificado más el importe de intereses rectificado. Estos importes coincidirán con los importes del documento principal.

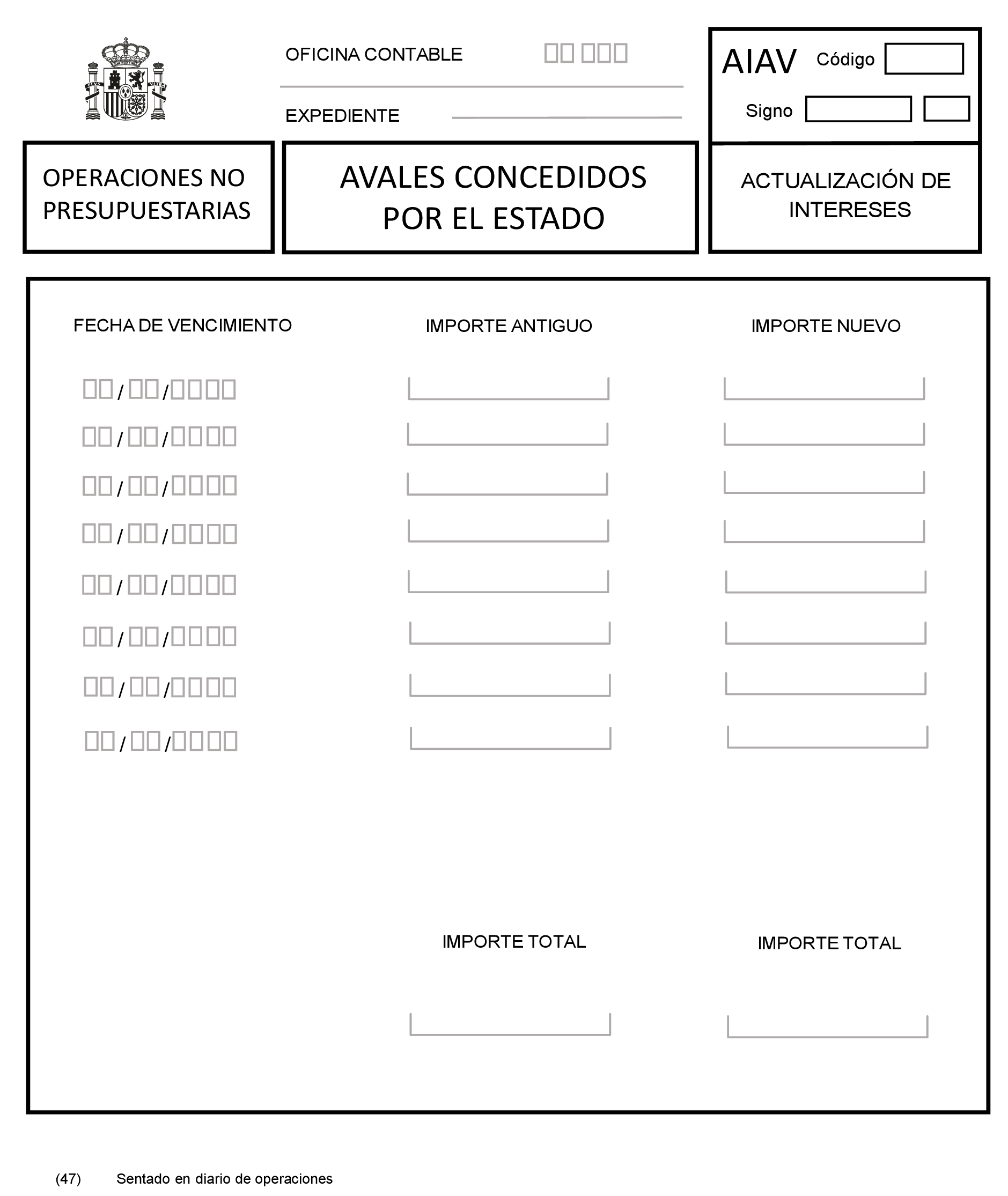

11. Documento de Actualización de Intereses de Aval del Estado (AIAV).

11.1 Este documento se utilizará para introducir los nuevos importes de intereses en los vencimientos de aquellos expedientes en que se dé esta circunstancia. Se utilizará también para rectificar actualizaciones de intereses realizadas anteriormente.

a) Alta. Para la incorporación al Sistema de los datos relativos a la actualización al alza de los intereses de un expediente.

b) Baja. Para la incorporación al Sistema de los datos relativos a la actualización a la baja de los intereses de un expediente.

11.2 Los datos a incorporar al documento serán los siguientes:

Oficina contable. Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

Código. Se indicará la clave de operación según la operación de la que se trate. Si el importe total es al alza será el 682, y si es a la baja será el 382. Únicamente se podrá realizar una operación por cada documento contable.

Signo. Se consignará en la primera casilla positivo y en la segunda 0.

Expediente. Código identificativo del expediente asignado al Aval concedido.

Fecha de vencimiento. Se consignará la fecha de cada vencimiento previsto del expediente.

Importe antiguo. Se consignará el importe de intereses concedido del vencimiento.

Importe nuevo. Se consignará el importe de intereses rectificado del vencimiento.

Importe total antiguo. Se consignará el importe de intereses concedido del expediente.

Importe total nuevo. Se consignará el importe de intereses rectificado del expediente.

En tanto no se establezcan los procedimientos para que los documentos contables regulados en esta Resolución se elaboren y tramiten de forma electrónica, se podrán expedir en soporte papel.

La presente Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación a las operaciones relativas a los avales concedidos por el Estado que se realicen durante el ejercicio 2023 y siguientes.

La información de los avales concedidos por el Estado que se encuentren pendientes de cancelación a 31 de diciembre del ejercicio 2022 se incorporará a SIC3 a la entrada en vigor de esta Resolución.

Madrid, 12 de septiembre de 2023.–El Interventor General de la Administración del Estado, Pablo Arellano Pardo.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid