Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 31 de marzo de 2022 y 6 de abril de 2022, respectivamente, aprobaron el Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas en relación con la Declaración sobre la Cuenta General del Estado del ejercicio 2019, así como los Acuerdos anejos, de conformidad con las normas de las Mesas del Congreso y del Senado sobre la tramitación de la Cuenta General del Estado de 1 de marzo de 1984.

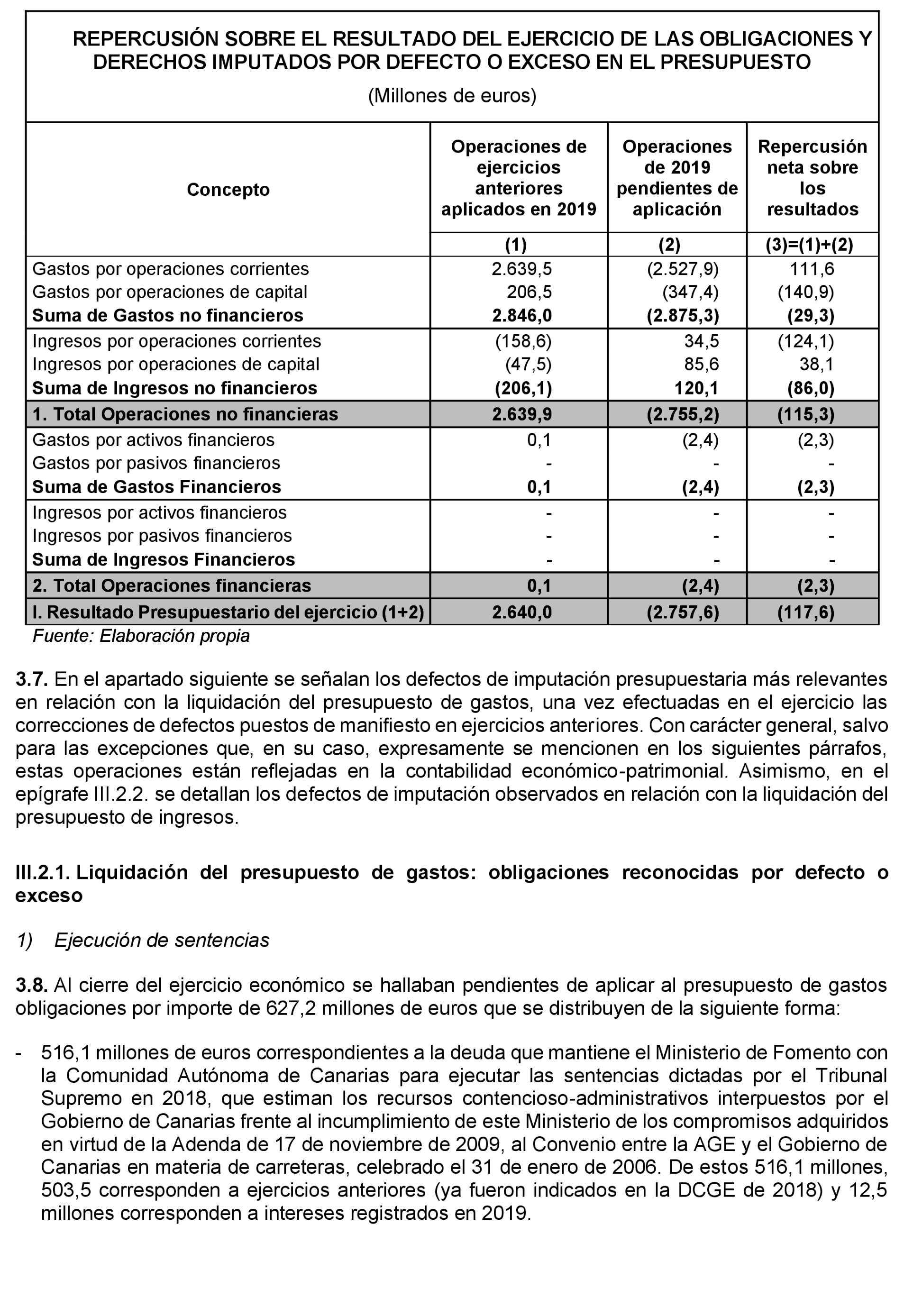

Se publican dichos Acuerdos así como la Declaración Definitiva elaborada por el Tribunal de Cuentas correspondiente al ejercicio 2019.

Palacio del Congreso de los Diputados, 19 de abril de 2022.–La Presidenta del Congreso de los Diputados, Meritxell Batet Lamaña.–El Presidente del Senado, Ander Gil García.

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 31 de marzo de 2022 y 6 de abril de 2022, respectivamente, han aprobado el Dictamen de la Declaración sobre la Cuenta General del Estado del ejercicio 2019 (núm. expte. Congreso: 250/6 y núm. expte. Senado: 770/3), adoptando los siguientes

ACUERDOS

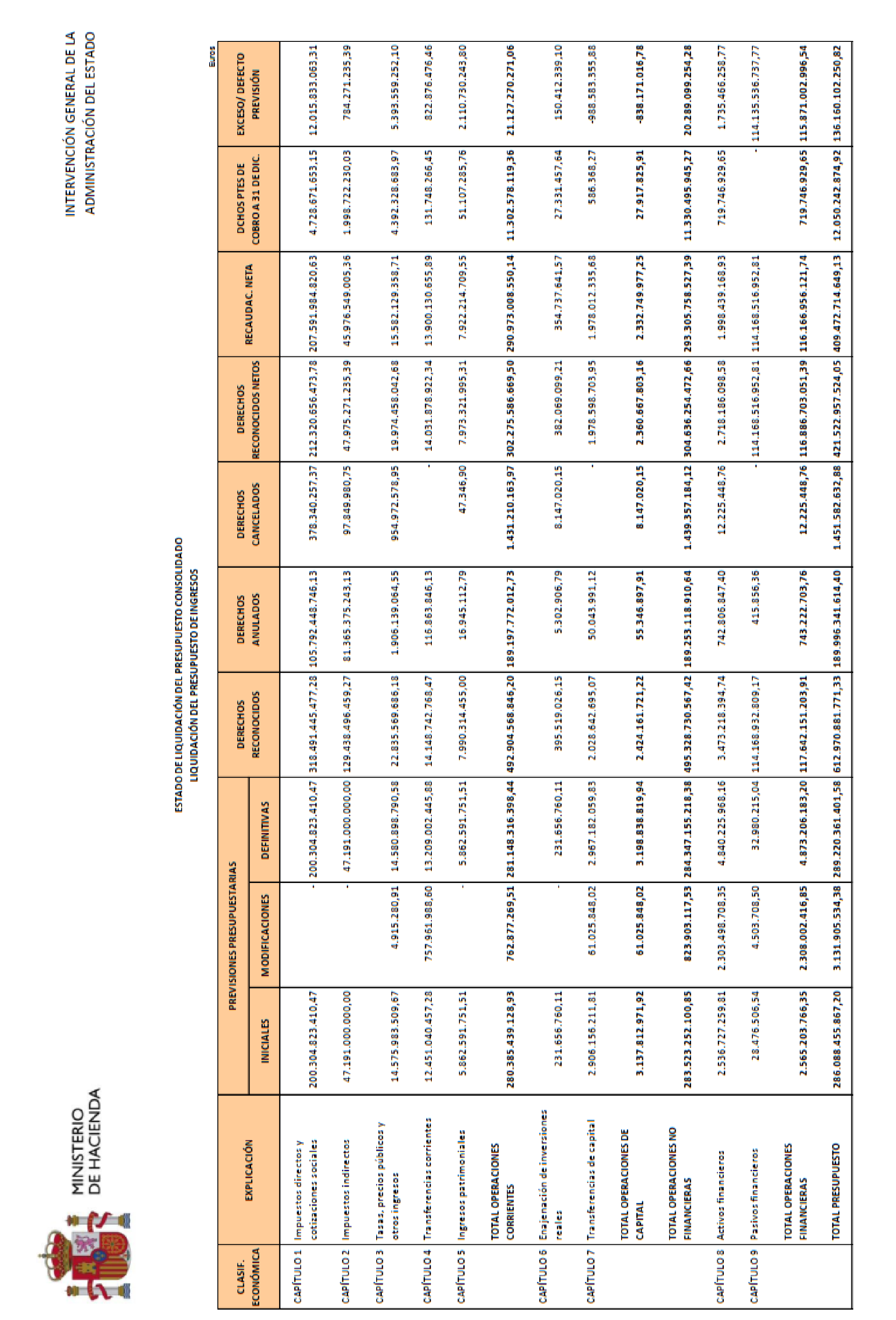

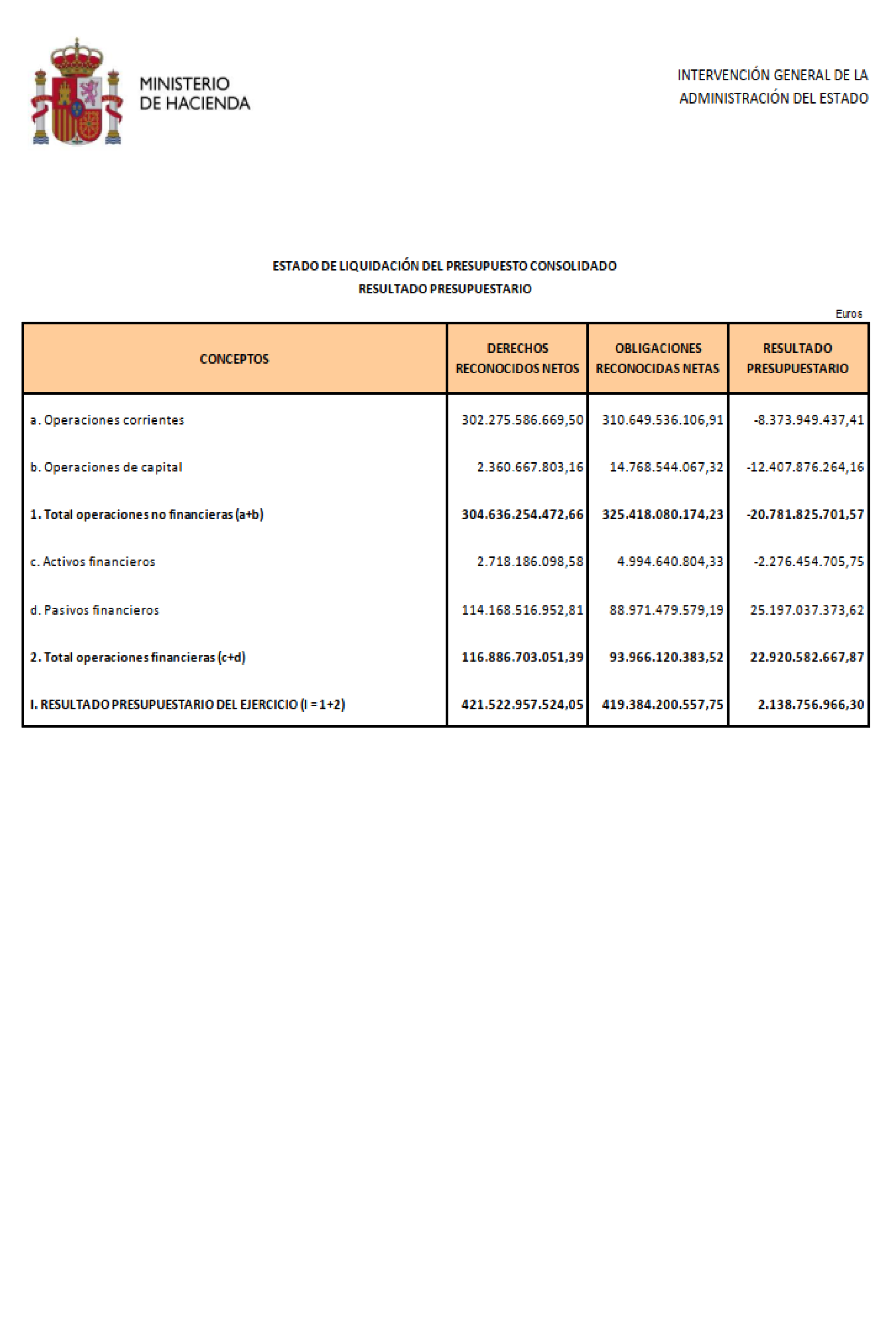

Aprobar la Cuenta General del Estado correspondiente al ejercicio 2019, integrada por la consolidación de las cuentas anuales de las entidades que integran el sector público estatal, así como las cuentas anuales de las entidades controladas directa o indirectamente por la Administración General del Estado que no forman parte del sector público estatal, las de las entidades multigrupo y las de las entidades asociadas.

Se aprueba la siguiente Resolución adoptada, en su día, por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con Declaración sobre la Cuenta General del Estado del ejercicio 2019, con el siguiente tenor:

1. Asumir el contenido, las conclusiones y las recomendaciones señaladas por el Tribunal de Cuentas en la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2019.

2. Aprobar la Cuenta General del Estado, correspondiente al ejercicio 2019, integrada por la consolidación de las cuentas anuales de las entidades que integran/forman el sector público estatal, así como las cuentas anuales de las entidades controladas directa o indirectamente por la Administración General del Estado que no forman parte del sector público estatal, las de las entidades multigrupo y las de las entidades asociadas, con las salvedades que se incluyen en la Declaración para el ejercicio 2019 tomando nota de las deficiencias señaladas por el Tribunal de Cuentas en la Declaración emitida sobre la misma, que limitan y afectan a su representatividad.

3. Instar al Gobierno a:

– Cumplir con los preceptos recogidos en el artículo 135 de la Constitución española, en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, y en la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

– Poner en práctica las Resoluciones de los Plenos del Congreso de los Diputados y del Senado que proceden de Declaraciones de ejercicios anteriores y se mantienen sin adoptar. En particular, la relativa a la obligación que tienen todas las entidades que deben rendir sus cuentas, de remitir a la Intervención General de la Administración del Estado en plazo sus cuentas formuladas y aprobadas, para su integración en la Cuenta General del Estado consolidada.

– Corregir las deficiencias puestas de manifiesto por el Tribunal de Cuentas en las Declaraciones de ejercicios precedentes que permanecen en la Declaración de este ejercicio.

– Subsanar las salvedades y deficiencias que se incluyen en esta Declaración, de forma que la Cuenta General del Estado refleje adecuadamente la situación económica, financiera y patrimonial, los cambios del patrimonio neto, los flujos de efectivo, los resultados del ejercicio y la ejecución y liquidación del presupuesto del grupo de entidades que la integran, de acuerdo con la legislación aplicable.

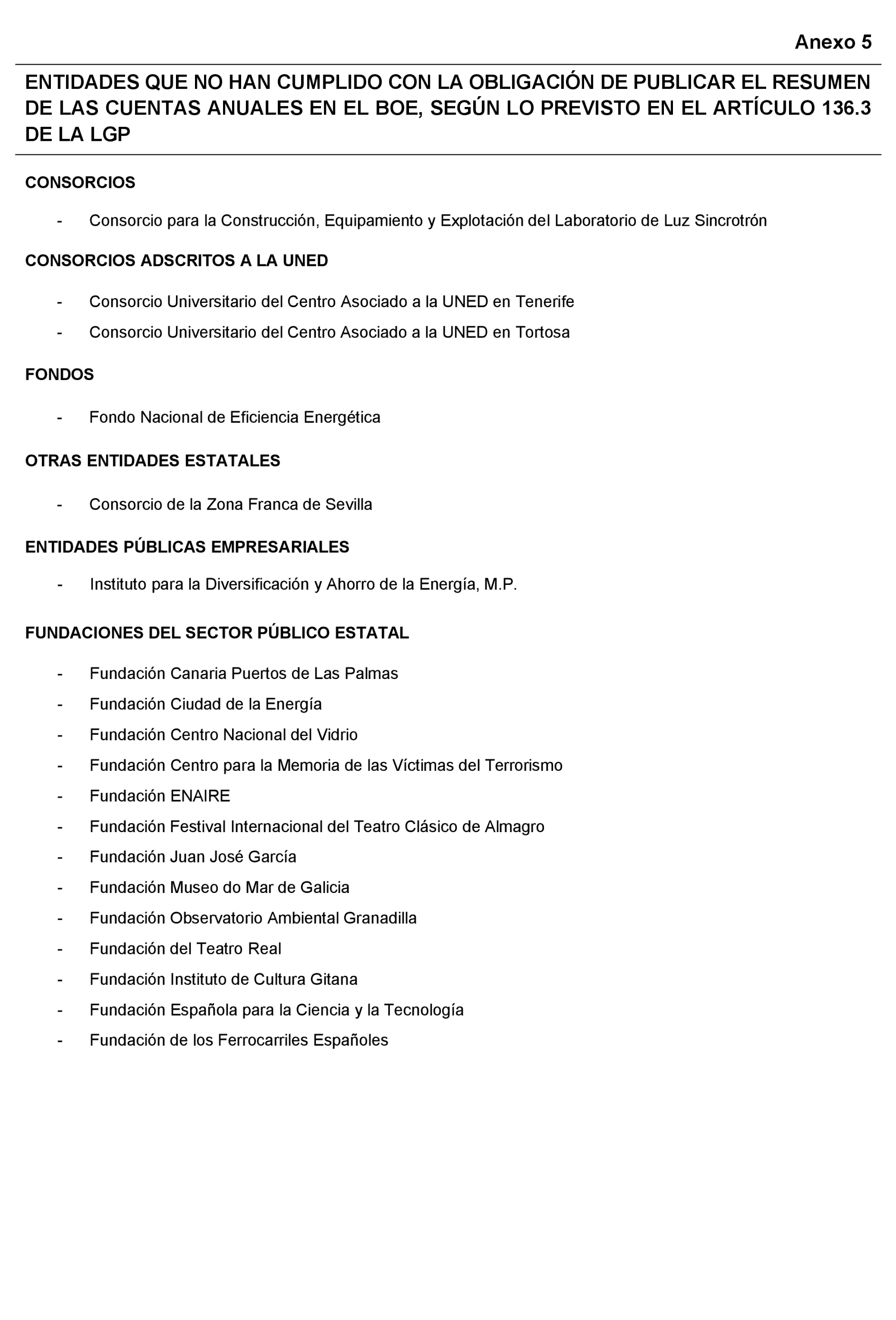

– Adoptar las medidas precisas para que todos los órganos integrantes del sector público administrativo, todas las empresas del sector público empresarial y todas las entidades del sector público fundacional legalmente obligadas a ello, rindan sus cuentas al Tribunal de Cuentas en la forma y dentro del plazo legalmente establecido, con especial énfasis en aquellas que no están cumpliendo con esta obligación; impulsando, en su caso, los procedimientos sancionadores que correspondan.

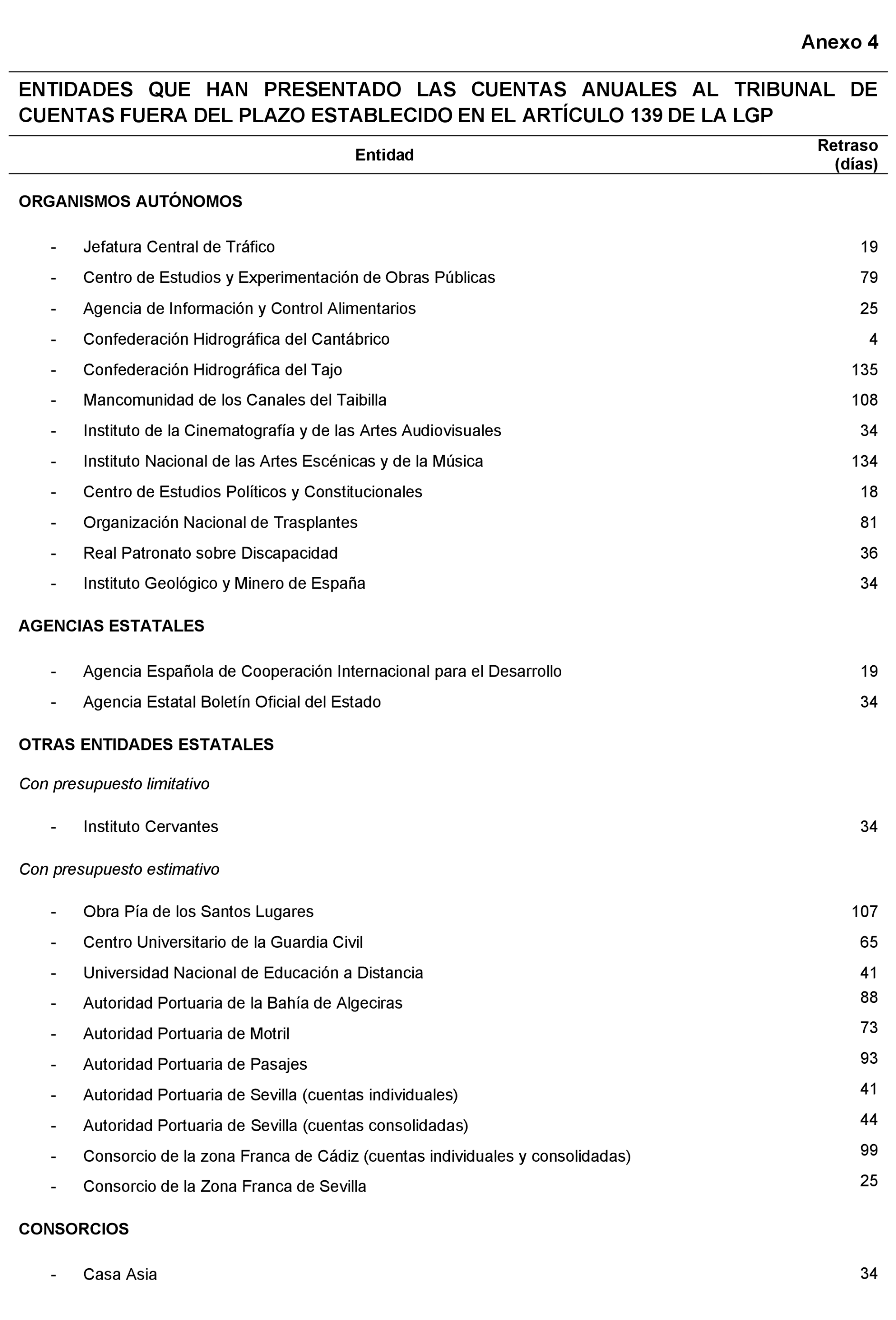

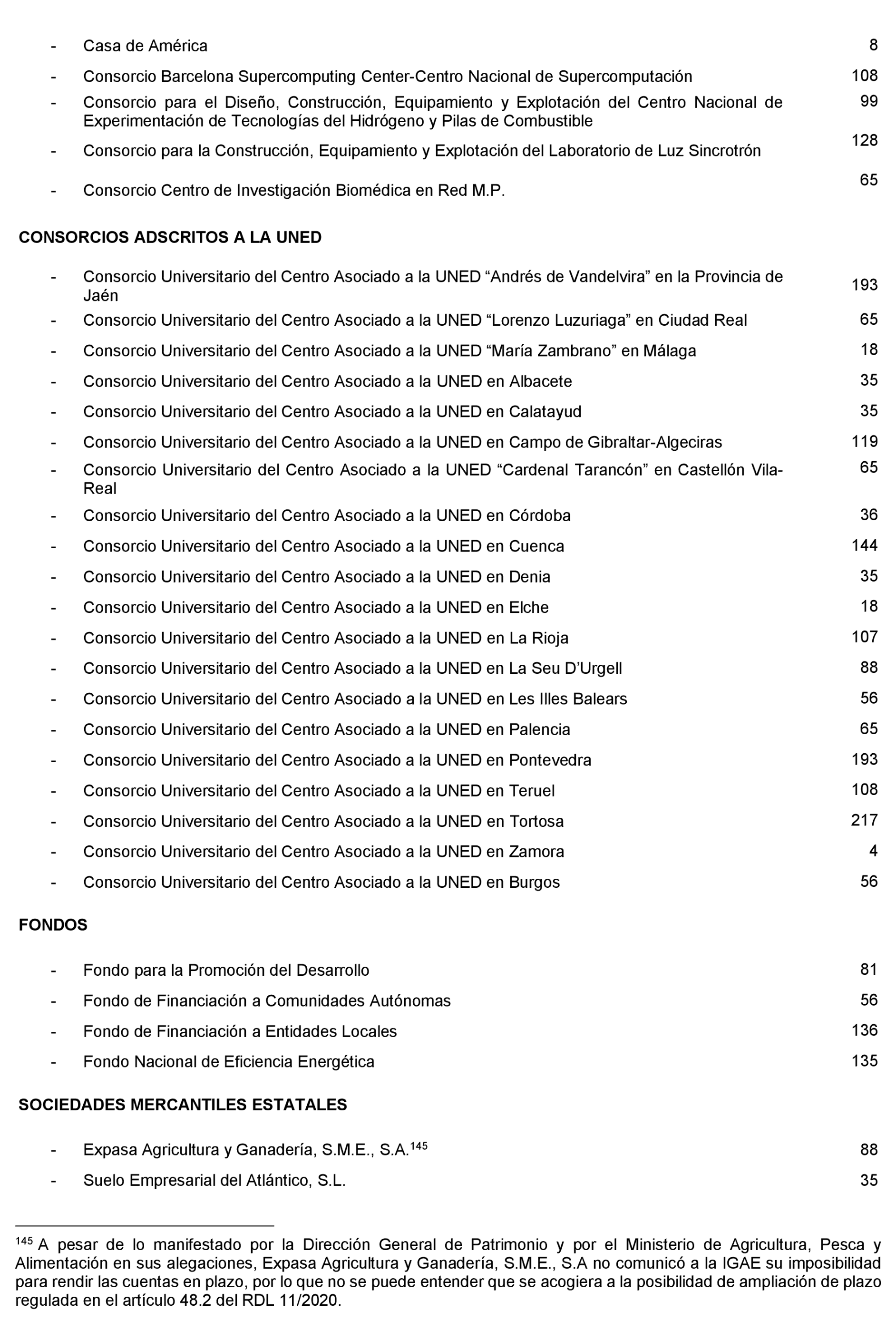

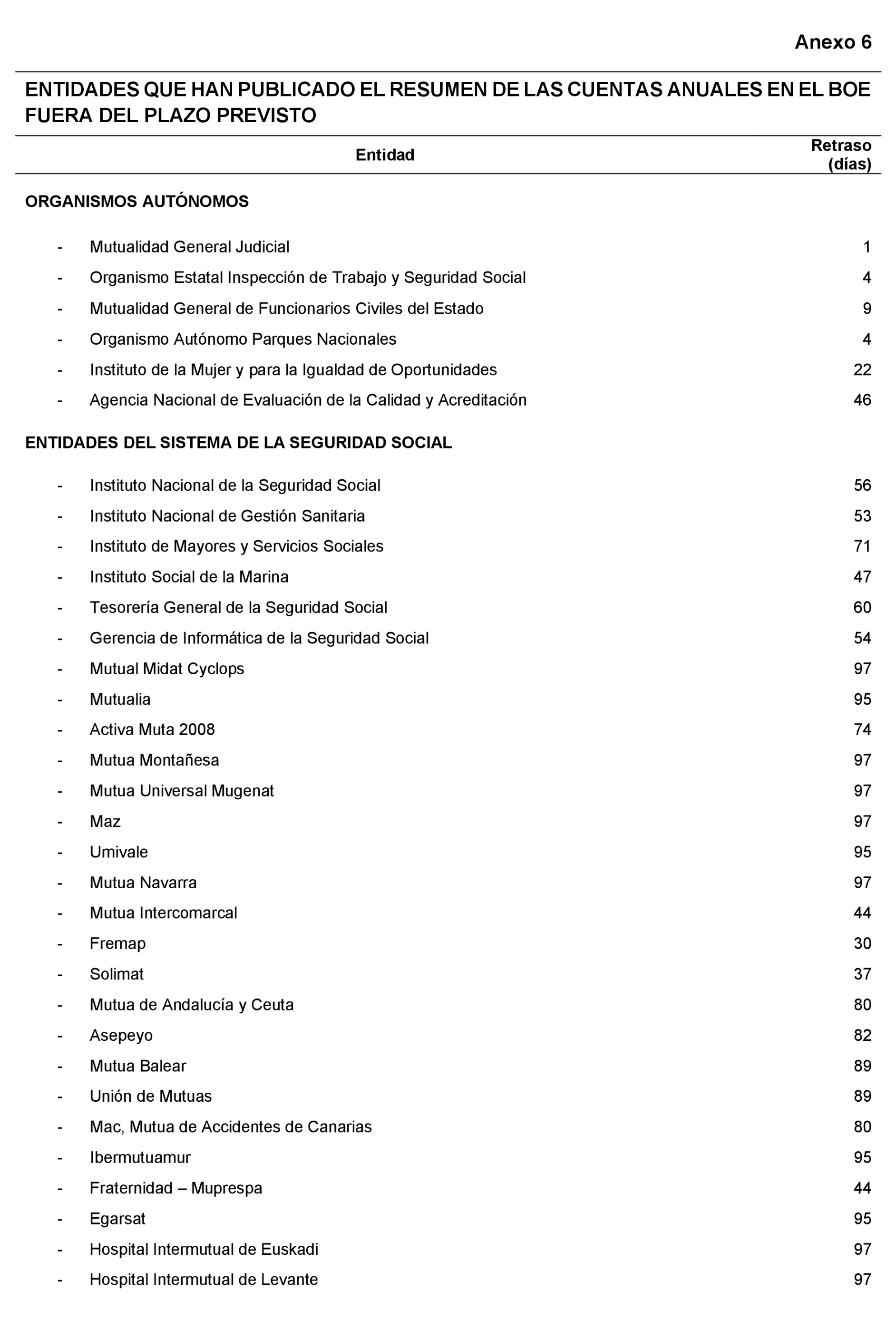

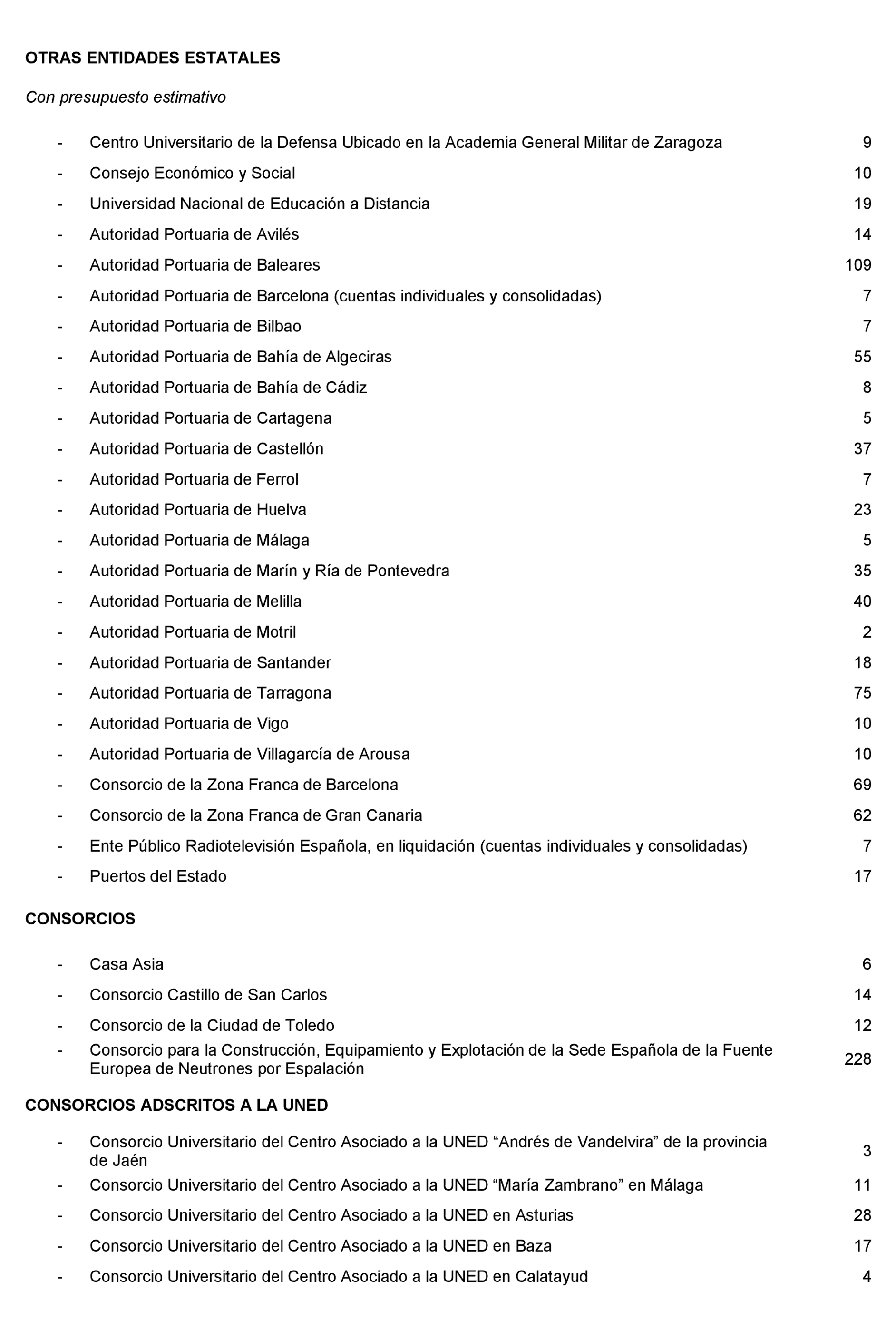

– Realizar un seguimiento de las entidades que han rendido cuentas anuales fuera del plazo legalmente establecido, así como de las que no han cumplido con su obligación de rendir cuentas.

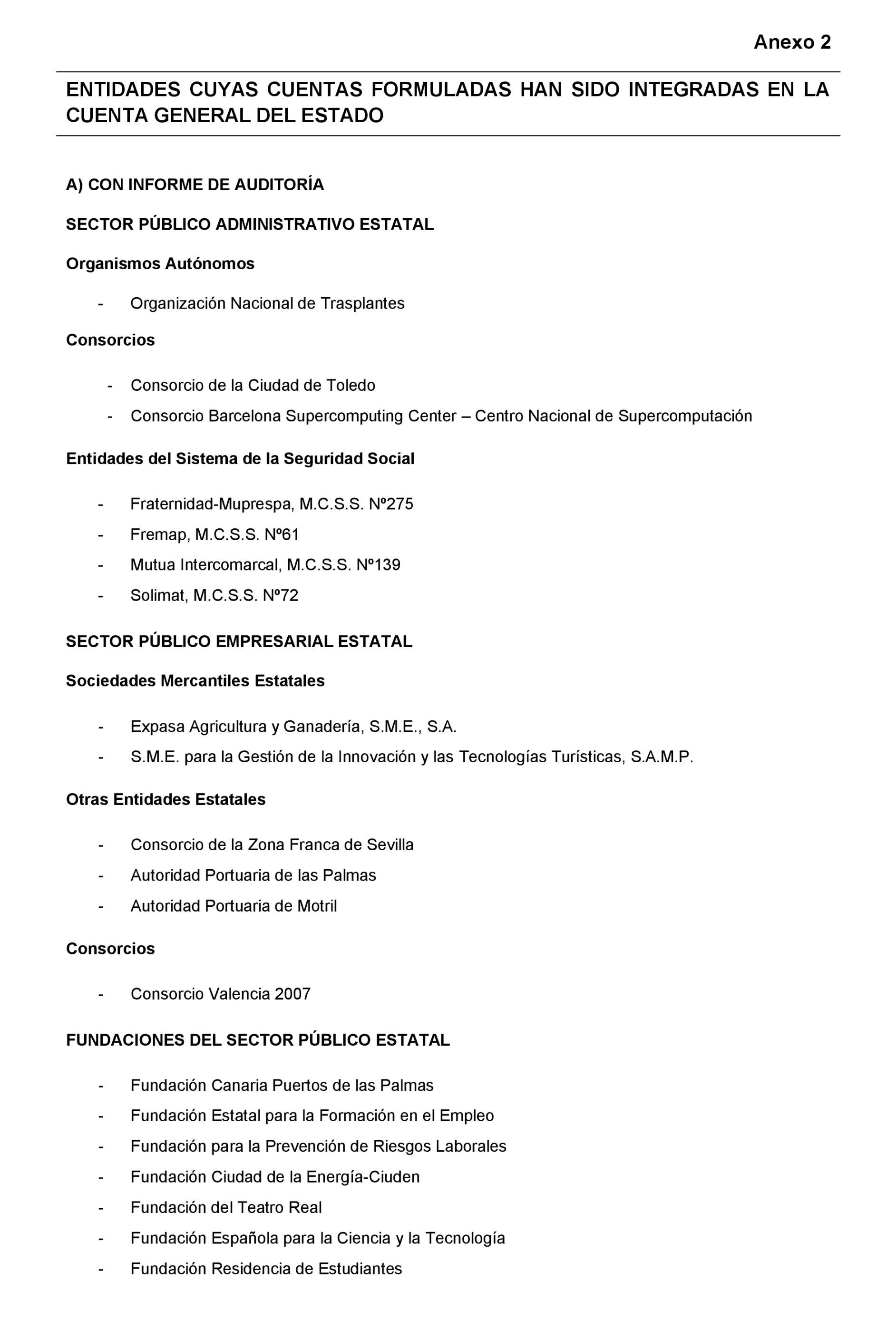

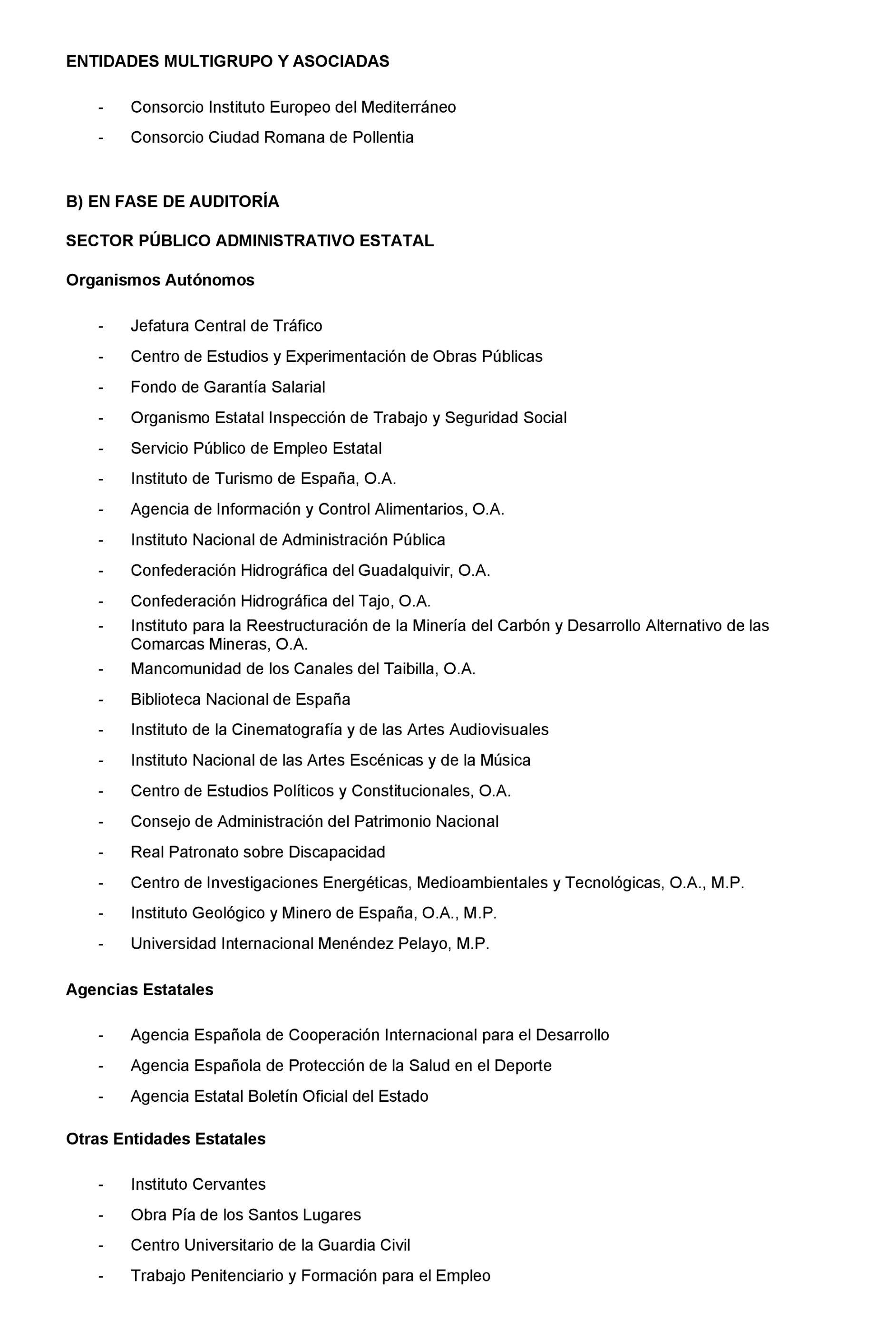

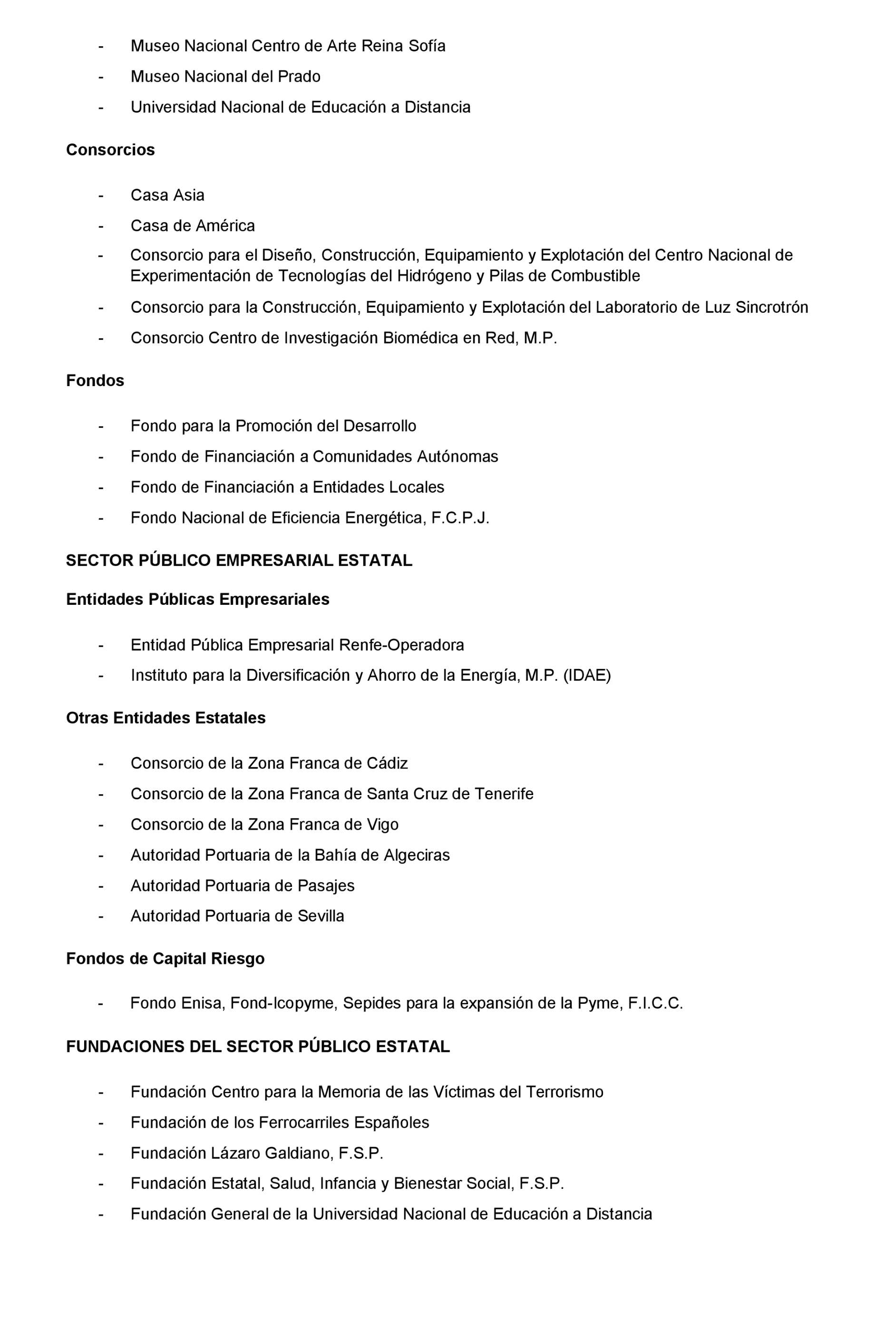

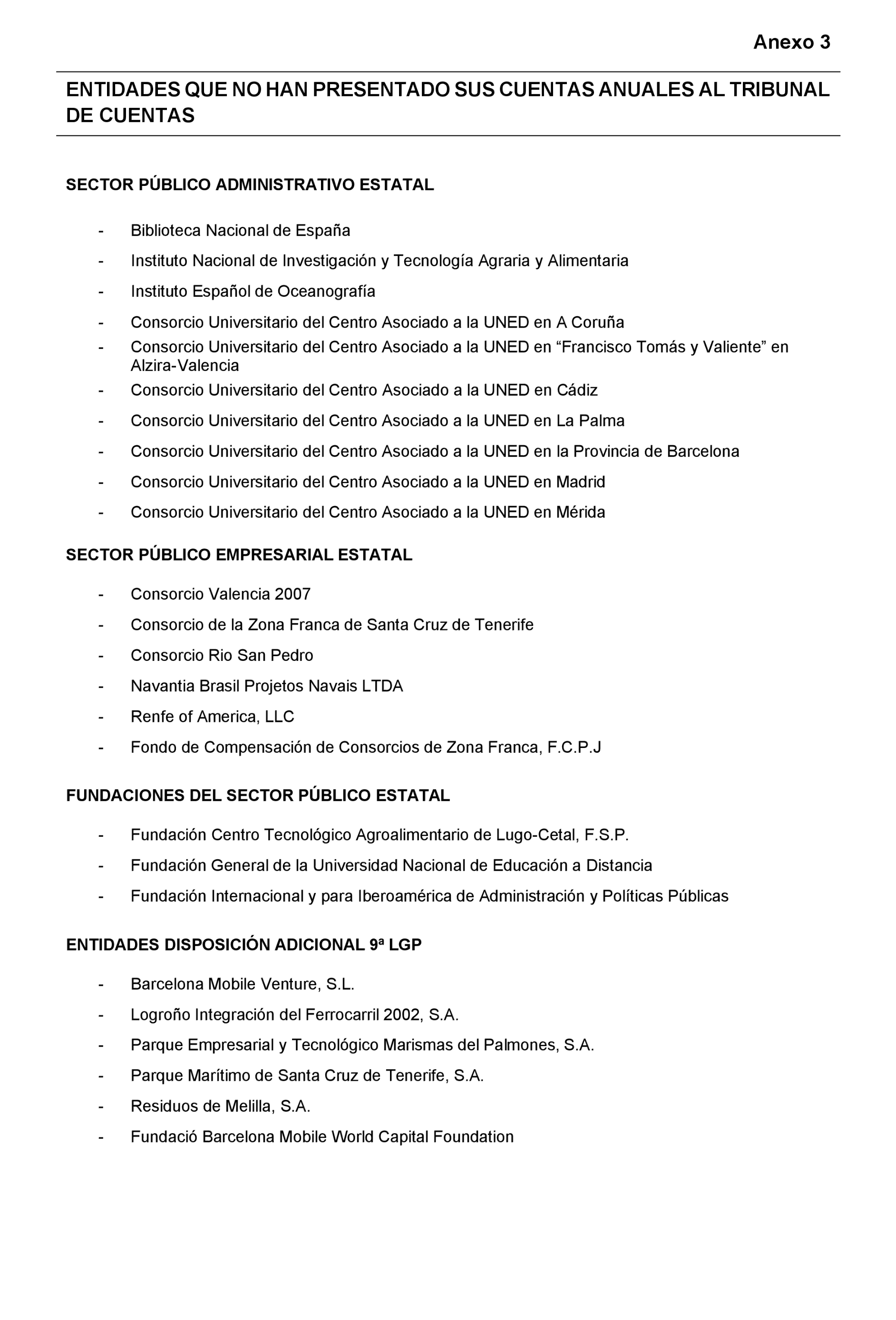

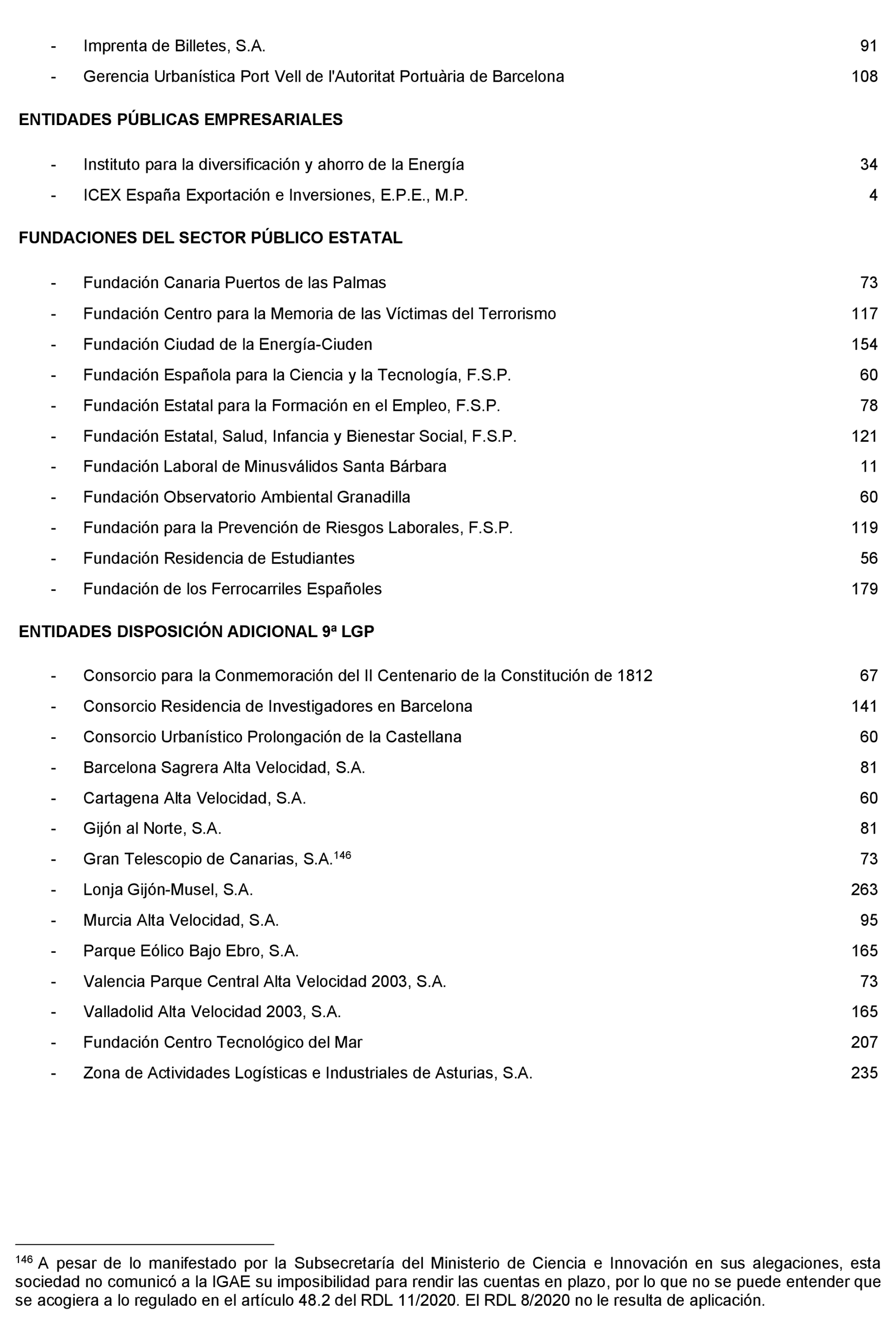

– Proceder a integrar en la Cuenta General del Estado consolidada las cuentas de las 54 entidades dependientes que, estando obligadas a rendirlas, no han sido integradas al no haber recibido la Intervención General de la Administración del Estado ni sus cuentas aprobadas ni sus cuentas formuladas en plazo para su integración, así como las siete entidades multigrupo y asociadas con participación directa y 47 con participación indirecta que menciona la Declaración sobre la Cuenta General del Estado del ejercicio 2019.

– Prever legalmente la existencia de mecanismos coactivos sobre las entidades pertenecientes al sector público administrativo, al sector público empresarial y a las fundaciones del sector público con el fin de que cumplan sus obligaciones en materia de rendición de cuentas, así como en lo que se refiere a la necesidad de proporcionar inventarios completos de una parte importante del inmovilizado material.

– Aplicar sanciones a los gestores responsables de las entidades que han incumplido su obligación de rendición de cuentas para el ejercicio 2019.

– Proceder a la modificación de la normativa presupuestaria, contable y de elaboración de la Cuenta General del Estado con el fin de reducir tanto el plazo legal de rendición por el Gobierno al Tribunal de la Cuenta General del Estado, como el plazo de rendición de las cuentas individuales aprobadas, para que el Tribunal pueda emitir la Declaración en el año siguiente al ejercicio económico al que aquella se refiera y enviar a las Cortes Generales, como vienen reclamando, el correspondiente pronunciamiento en un plazo más breve y no alejado, en exceso, de dicho ejercicio.

– Reforzar el control que permita la correcta contabilización de las operaciones de periodificación de gastos e ingresos, especialmente corrigiendo y restringiendo la práctica de diferir a ejercicios futuros la imputación presupuestaria de derechos y obligaciones, reduciendo los saldos de operaciones pendientes de imputar a presupuesto, y asegurando la exacta contabilización de los compromisos de gastos adquiridos con cargo a ejercicios futuros, iniciando, si es preciso, los procedimientos sancionadores previstos en la Ley de Transparencia.

– Corregir los defectos de ejecución presupuestaria que provocan desplazamiento temporal de la imputación del gasto o un desplazamiento o anticipación temporal de la imputación del ingreso.

– Vigilar la corrección de todas las deficiencias expuestas por el Tribunal de Cuentas en relación con la ejecución y liquidación de los Presupuestos de gastos e ingresos, evitando que las mismas deficiencias se puedan reiterar en ejercicios futuros, y que se dispongan las medidas precisas para evitar la práctica de diferir la imputación al presupuesto de los derechos y de las obligaciones y para reducir los saldos de operaciones pendientes de imputar al presupuesto presentes en la Cuenta General.

– Establecer las medidas oportunas con el fin de mejorar las deficiencias que afectan a la representatividad.

– Continuar avanzando e impulsando la ampliación y mejora de los inventarios, y de su representatividad, de la Administración General del Estado, del Inventario General de Bienes y Derechos de la Seguridad Social, y de los inventarios de los Organismos autónomos del Estado y otros organismos públicos, comprensivos de los elementos que integran su inmovilizado material, garantizando su integridad y su conciliación contable.

– Completar los inventarios de bienes que integran el inmovilizado de la Administración General del Estado culminando, durante el ejercicio 2022, la implantación del módulo de inventario en los ministerios. En particular, terminar el proceso de inventario correspondiente a la Tesorería General de la Seguridad Social con el fin de que, antes de la finalización del presente ejercicio, disponga de un Inventario General de Bienes y derechos de la Seguridad Social completo, actualizado y conciliado con las cifras registradas contablemente, tal y como demanda el Tribunal.

– Enmendar la práctica habitual de elaborar inventarios incompletos de los bienes y derechos del inmovilizado material y evitar de paso las deficiencias en la cuenta de la Administración General del Estado por amortizaciones o deterioros de valor incorrectos.

– Completar la información, pues a pesar de que se han adoptado medidas para que figuren informadas en la memoria de la Cuenta General del Estado, al menos, las operaciones más significativas que pueden representar la existencia de avales y otras garantías concedidas y de pasivos contingentes, la información facilitada sobre otras garantías otorgadas por las entidades del sector público empresarial está incompleta, ya que no incluye las correspondientes al otorgamiento, por parte de algunas de esas entidades, de comfort letters fuertes. Asimismo, se insta a incorporar la información justificativa del coste y rendimiento de los servicios, así como del grado de cumplimiento de los objetivos programados, tanto en la memoria de la Cuenta General del Estado como en la de Cuenta de la Administración General del Estado.

– Establecer los mecanismos necesarios para aplicar las recomendaciones formuladas por el Tribunal de Cuentas, especialmente las referidas a la ampliación aún pendiente de la información contenida en las memorias de la Cuenta de la Administración General del Estado y de la Cuenta General del Estado (sobre activos fiscales diferidos y grado de ejecución del Presupuesto de Beneficios Fiscales); y a corregir las deficiencias puestas de manifiesto por el Tribunal de Cuentas en las declaraciones de ejercicios precedentes que permanecen en esta Declaración.

– Supervisar la adecuada publicación en el «Boletín Oficial del Estado» de los resúmenes de las Cuentas anuales de las entidades públicas de los sectores públicos administrativo, empresarial y fundacional y que dicho resumen recoja la información suficiente y adecuada para conocer la actividad y la situación de la correspondiente entidad, instando a todas las entidades a ello obligadas a publicar sus cuentas anuales individuales, acompañadas de los informes de auditoría de cuentas y de fiscalización por parte de los órganos de control externo que sobre ellos se emitan.

– Resolver la moratoria sobre las deudas que tienen las instituciones sanitarias públicas y privadas sin ánimo de lucro con la Seguridad Social, que fueron objeto de dicha moratoria desde 1995.

– Proceder a la digitalización interna de todos los procesos de información dentro de la Administración General del Estado para el automatismo en la obtención de información contable de todas las entidades integrantes del sector público administrativo, del sector público empresarial y del sector público fundacional.

– Establecer las medidas oportunas con el fin de que los criterios aplicados en la elaboración de los estados contables sean homogéneos.

– Efectuar un mismo tratamiento contable de las modificaciones de las previsiones iniciales de ingresos entre la Administración General del Estado y las Entidades del Sistema de la Seguridad Social, por una parte, y los organismos públicos, por otra.

– Recoger las previsiones iniciales correspondientes al capítulo 9 «Pasivos financieros» de la Administración General del Estado en el estado de liquidación del presupuesto de ingresos consolidado.

– Concluir de manera definitiva con las actuaciones previstas en la Resolución de 14 de mayo de 2012, de la Intervención General de la Seguridad Social, por la que se dictan las instrucciones para el registro contable del terreno de forma independiente de la construcción.

– Incluir el Fondo de Reserva de la Seguridad Social en el Patrimonio neto de la Tesorería General de la Seguridad Social.

– Llevar a cabo de manera definitiva los ajustes de valoración de los bienes entregados por Sociedad Estatal de Infraestructuras del Transporte Terrestre, SA (SEITTSA) y Sociedad de Infraestructuras y Equipamientos Penitenciarios y de la Seguridad del Estado, S.M.E., SA (SIEPSE) a la Administración General del Estado en los ejercicios 2014 a 2018.

4. Instar a la Intervención General de la Administración del Estado a:

– Avanzar en el proceso de mejora de las Cuentas Generales del sector público empresarial y del sector público fundacional con la inclusión de todas las cuentas de sociedades y fundaciones, reduciendo el número de entidades no integradas que pueda afectar a la representatividad de ambas Cuentas Generales.

– Realizar los estudios adecuados para impulsar las reformas legislativas y la adaptación de los recursos materiales y humanos que resulten necesarios para acortar los plazos de rendición de cuentas y de aprobación de la Declaración sobre la Cuenta General del Estado de cada ejercicio.

– Potenciar la colaboración con el Tribunal de Cuentas para concretar las actuaciones que resulten necesarias, para corregir definitivamente las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en las sucesivas Declaraciones de la Cuenta General del Estado.

– Actualizar el valor de infraestructuras e inversiones militares que figuran en el Balance de la Cuenta de la Administración General del Estado de acuerdo con los criterios del Plan General de Contabilidad Pública.

– Continuar ampliando el contenido de la Memoria en el marco de las relaciones de colaboración con el Tribunal de Cuentas.

– Remitir el seguimiento que realiza la Intervención General de la Administración del Estado del Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con la Declaración sobre la Cuenta General del Estado, una vez haya sido este aprobado.

5. Instar al Tribunal de Cuentas a:

– Potenciar la colaboración con la Intervención General de la Administración del Estado para concretar las actuaciones que resulten necesarias para corregir definitivamente las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en la Declaración de la Cuenta General del Estado.

– Incrementar la eficacia en el cruce de información de cuentas y datos contables con la Intervención General del Estado.

– En el ámbito de sus competencias, establecer mecanismos y realizar controles efectivos de la ejecución presupuestaria de la Administración del Estado que evite el incumplimiento de los objetivos de déficit, de deuda pública y de la regla de gasto establecidos, para cumplir los principios de estabilidad presupuestaria y de sostenibilidad financiera.

– Continuar, en futuras Declaraciones sobre la Cuenta General del Estado con el seguimiento de las operaciones de ejercicios anteriores pendientes de regularizar, incluyendo propuestas para su definitiva subsanación.

– Continuar efectuando en futuras Declaraciones sobre la Cuenta General del Estado el seguimiento sobre el grado de cumplimiento de las resoluciones de los Plenos del Congreso de los Diputados y del Senado y de la propia Comisión Mixta para las Relaciones con el Tribunal de Cuentas.

– Adoptar las medidas necesarias para incrementar en futuras Declaraciones sobre la Cuenta General del Estado el contenido de la información relativa a la situación económica, financiera y patrimonial, de las entidades que componiendo los distintos subsectores (Administración General del Estado, Entidades del Sistema de la Seguridad Social y Organismos Públicos del Estado) cuentan con una mayor importancia cuantitativa en la participación de los presupuestos del Estado.

– Incluir en la Cuenta General del Estado la diferencia del resultado del presupuesto general del Estado y del déficit o superávit público si se tienen en cuenta las salvedades establecidas por el Tribunal en su informe definitivo.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid