Agencia Estatal Boletín Oficial del Estado

Esta orden tiene por objeto adaptar el modelo 309 a los cambios en materia de tipos impositivos introducidos en el Impuesto sobre el Valor Añadido por el artículo 18 del Real Decreto-ley 11/2022, de 25 de junio, por el que se adoptan y se prorrogan determinadas medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, para hacer frente a situaciones de vulnerabilidad social y económica, y para la recuperación económica y social de la isla de La Palma, y por los artículos 5 y 6 del Real Decreto-ley 17/2022, de 20 de septiembre, por el que se adoptan medidas urgentes en el ámbito de la energía, en la aplicación del régimen retributivo a las instalaciones de cogeneración y se reduce temporalmente el tipo del Impuesto sobre el Valor Añadido aplicable a las entregas, importaciones y adquisiciones intracomunitarias de determinados combustibles.

Con efectos desde el 1 de julio de 2022 y vigencia hasta el 31 de diciembre de 2022, el artículo 18 del citado Real Decreto-ley 11/2022, de 25 de junio, establece el tipo del 5% sobre todos los componentes de la factura eléctrica para los contratos de suministro de energía eléctrica cuyo término fijo de potencia no supere los 10 kW cuando el precio medio mensual del mercado mayorista en el mes anterior al de la facturación haya superado los 45 €/MWh.

El tipo del 5% se aplica también a los contratos de suministro de energía eléctrica cuyos titulares sean perceptores del bono social, y además tengan reconocida la condición de vulnerable severo o vulnerable severo en riesgo de exclusión social con independencia del precio de la electricidad del mercado mayorista.

Por otra parte, con efectos desde el 1 de octubre de 2022 hasta el 31 de diciembre del mismo año, los artículos 5 y 6 del Real Decreto-ley 17/2022, de 20 de septiembre, establecen el tipo del 5% para las entregas, adquisiciones intracomunitarias e importaciones de gas natural, briquetas y pellets procedentes de la biomasa y madera para leña.

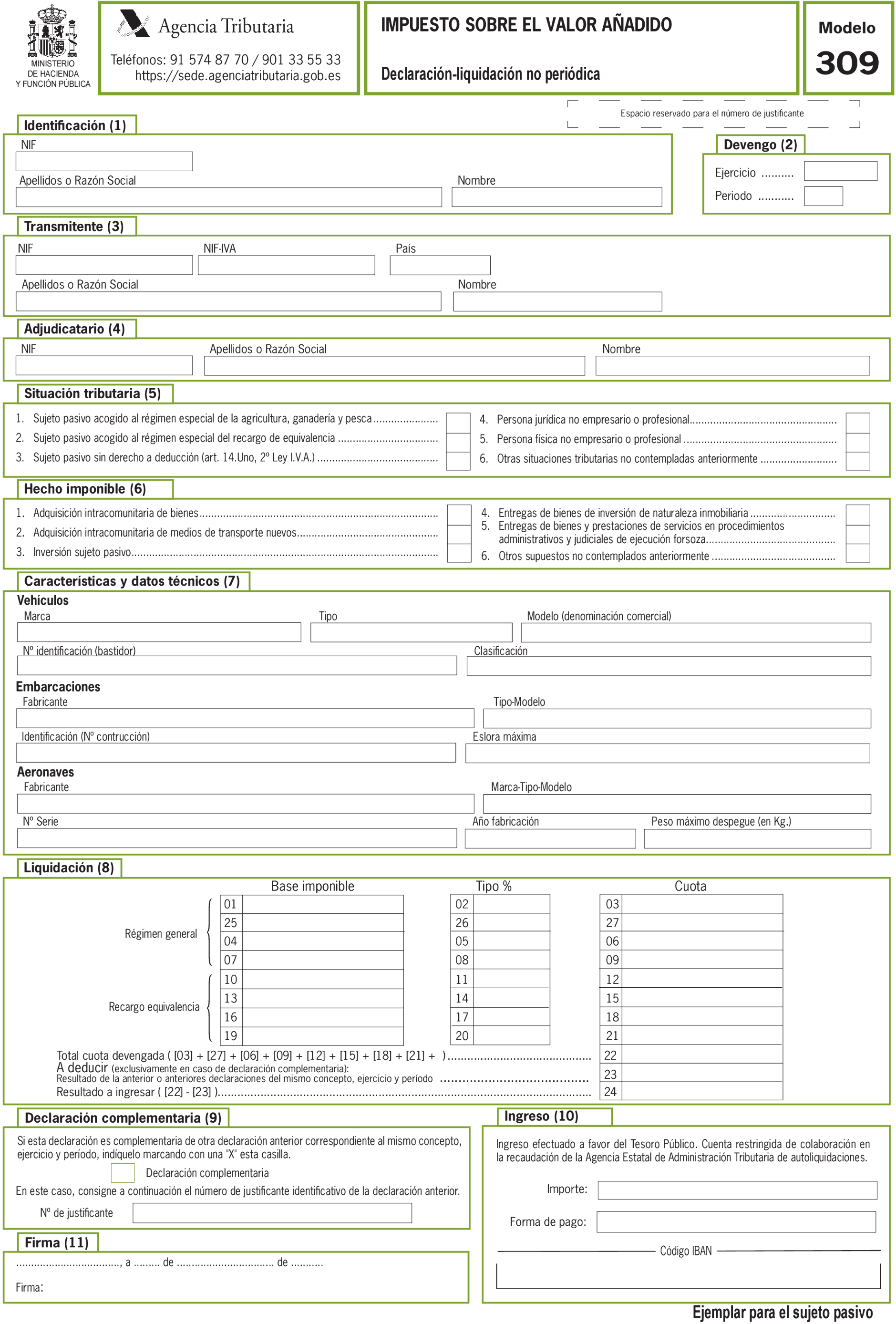

El vigente modelo 309 no está diseñado para la declaración del nuevo tipo impositivo del 5%. En consecuencia, es necesaria su modificación para hacer posible la declaración de las operaciones sujetas al nuevo tipo impositivo.

Esta orden consta de un artículo único, una disposición final única y un anexo.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Esta orden cumple los principios de necesidad y eficacia jurídica ya que tiene por objeto adaptar el modelo 309 al nuevo tipo impositivo reducido introducido en el Impuesto sobre el Valor Añadido. Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda y Función Pública, a los efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

Por su parte, el artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, establece los supuestos de presentación de la declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, que deberá efectuarse en el lugar, forma, plazos e impresos que establezca el Ministro de Hacienda y Administraciones Públicas.

Las habilitaciones anteriores al Ministro de Economía y Hacienda y al Ministro de Hacienda y Administraciones Públicas deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales, en la redacción dada por el Real Decreto 507/2021, de 10 de julio.

En su virtud, dispongo:

El anexo I de la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, se sustituye por el anexo de esta orden.

La presente orden entrará en vigor el 1 de enero de 2023 y se aplicará a las autoliquidaciones correspondientes a los ejercicios 2023 y siguientes.

Madrid, 14 de diciembre de 2022.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid