Butlletí Oficial de l'Estat

Contingut no disponible en català

I

A finales del siglo XIX y comienzos del siglo XX, las jornadas laborales de 12 y 14 horas eran consideradas normales. El camino hacia la reducción de la jornada laboral no fue un camino fácil. Fue una conquista de los trabajadores y trabajadoras tras muchos esfuerzos y movilizaciones. En España, fue en 1919 cuando, tras una intensa huelga, se aprobó la jornada laboral máxima de 8 horas que hoy hemos normalizado.

Según datos de la Organización para la Cooperación y Desarrollo Económico (OCDE), más horas de trabajo no se traducen en una mayor productividad. Este organismo mide la productividad laboral de cada país mediante el indicador PIB por hora trabajada, que se mide en dólares estadounidenses y que tiene en cuenta el total de horas trabajadas de todas las personas que participan en el proceso de producción. Estos datos reflejan que hay países que trabajan menos horas y, sin embargo, son más productivos.

En este sentido, abundan en los últimos años las propuestas que abogan por incentivar jornadas laborales más cortas, lo cual, combinado con otras medidas, podría incrementar la productividad en una organización. Estas propuestas ya se han materializado en nuestro país en algunas empresas privadas, máxime teniendo en cuenta la necesidad de introducir factores como la sostenibilidad, la conciliación de la vida personal, familiar y laboral o el impulso digital para una mejor gestión de los factores productivos.

En este contexto, se considera actualmente oportuno fomentar desde el sector público la puesta en marcha de jornadas laborales más cortas sin mengua salarial, en el marco de un proceso de evaluación continua que permita hacer un seguimiento de la efectividad de la propuesta y en su caso realizar mejoras futuras. Por ello, mediante la presente orden se establecen las bases reguladoras de una línea de ayudas para la puesta en marcha de proyectos piloto de reducción de la jornada laboral que, al incorporar además otras medidas, supongan un impulso a la productividad en pequeñas y medianas empresas industriales españolas, tan importantes para nuestro tejido productivo.

Estos proyectos piloto, concebidos en el marco del diálogo social, con un contenido mínimo que se regula en la presente orden, deberán reflejar una reducción de jornada mínima del 10 por ciento para un número de trabajadores determinado según el tamaño de la empresa, y con una duración mínima de veinticuatro meses desde la fecha de resolución de concesión. Una vez que las empresas impulsen estos proyectos piloto y cumplidas las condiciones previstas en esta orden, se prevén ayudas directas de manera temporal por los costes asumidos por la empresa como consecuencia de la reducción de la jornada, así como por los costes de implementación de nuevas fórmulas organizativas y la formación que, a medio plazo, generen un incremento de la productividad.

Tras la finalización de los proyectos piloto que se regulan en esta orden se realizará un estudio que permita evaluar y comparar los diferentes tipos de medidas que se hayan puesto en marcha, por los diferentes tipos de empresas y con planteamientos organizativos, tecnológicos o de negocio también diferentes. El seguimiento de los proyectos piloto, su control y medición de los parámetros de control y los resultados finales comparados, permitirá disponer de unas conclusiones que presenten las mejores prácticas identificadas de entre las propuestas por las empresas participantes y, finalmente, poder elaborar una serie de recomendaciones finales como conclusión del proyecto piloto. Este análisis ex post ha de ser empleado para generar conocimiento, debate público y extraer recomendaciones para una futura toma de decisiones y elaboración de políticas públicas basadas en resultados analíticos reales.

II

La presente orden se dicta al amparo de lo dispuesto en el artículo 149.1.13.ª de la Constitución Española, que atribuye al Estado la competencia las sobre bases y coordinación de la planificación general de la actividad económica. La competencia estatal sobre la base del artículo 149.1.13.ª tiene un «carácter transversal», en el sentido recogido en la jurisprudencia constitucional (por todas, STC 74/2014, de 8 de mayo, FJ 3) de manera que «aun existiendo una competencia sobre un subsector económico que una Comunidad Autónoma ha asumido como "exclusiva" en su Estatuto, esta atribución competencial no excluye la competencia estatal para establecer las bases y la coordinación de ese subsector, y que el ejercicio autonómico de esta competencia exclusiva puede estar condicionado por medidas estatales, que en ejercicio de una competencia propia y diferenciada pueden desplegarse autónomamente sobre diversos campos o materias» siempre que el fin perseguido responda efectivamente a un objetivo de planificación económica. Este título responde a la «necesaria coherencia de la política económica», que «exige decisiones unitarias que aseguren un tratamiento uniforme de determinados problemas en orden a la consecución de dichos objetivos (de política económica global o sectorial) y evite que, dada la interdependencia de las actuaciones llevadas a cabo en las distintas partes del territorio, se produzcan resultados disfuncionales y disgregadores» (STC 186/1988, FJ II; más recientemente, STC 141/2014, de 11 de septiembre, FJ 5). El título ampara todas aquellas normas y actuaciones, sea cual sea su naturaleza y forma de instrumentación, orientadas a garantizar la «unidad de mercado» (SSTC 118/1996, de 27 de junio, FJ 10, y 208/1999, de 11 de noviembre, FJ 6) o la «unidad económica» (SSTC 152/1988, de 20 de julio, FJ 2; 186/1988, de 17 de octubre, FJ 2; 96/1990, de 24 de mayo, FJ 3, y 146/1992, de 16 de octubre, FJ 2). En su seno, se enmarcan tanto las normas estatales que fijan las líneas directrices y los criterios globales de la economía o referidos a la ordenación de un sector concreto como aquellas acciones o medidas singulares necesarias para alcanzar los fines propuestos dentro de dichos ámbitos. Por ejemplo, líneas de ayudas como las reguladas en esta orden, destinadas a impulsar proyectos piloto de reducción de la jornada laboral que supongan un impulso a la productividad en las PYMES españolas.

Dado que el ámbito de aplicación de esta orden es todo el territorio nacional, y en beneficio de su efectividad y operatividad, es conveniente la concentración de los correspondientes fondos, ya que no es posible establecer a priori un esquema de distribución territorial del gasto, pues tal distribución debe basarse en una previsión de demanda que es desconocida en general. De hecho, los posibles beneficiarios de esta orden presentan características tan heterogéneas en lo relativo a su estructura, a sus dimensiones, que resulta imposible anticipar un criterio claro de distribución de los fondos adscritos a la convocatoria entre las distintas comunidades autónomas.

Al no existir un criterio para la pre-asignación de fondos y para la gestión territorial de estas subvenciones, ya que la determinación de los beneficiarios de las mismas dependerá de la realidad material de las PYMES que soliciten estas ayudas, solo la gestión centralizada se revela idónea para alcanzar el objetivo perseguido por el Estado, al ejercer su poder de gasto en actuaciones para las que tiene competencia básica.

Las solicitudes presentadas serán evaluadas por una comisión y el otorgamiento de la subvención se resolverá en concurrencia competitiva, de modo que sólo las que alcanzan las mejores puntuaciones resultan beneficiadas por la subvención mientras no se superen las disponibilidades presupuestarias. La territorialización de los fondos y su gestión no garantizaría que las solicitudes de mejor puntuación fuesen las efectivamente subvencionadas con independencia del territorio en el que se realice la inversión.

Asimismo, tampoco sería conveniente la repartición del limitado y escaso presupuesto disponible entre las comunidades autónomas, ya que ello obligaría a crear en ellas programas y estructuras para gestionar unos escasos fondos, lo cual resultaría en ineficiencias económicas y operativas.

Se trata, además, de una medida de fomento puntual, que servirá como proyecto piloto de reducción de jornada en todo el territorio nacional, sin afectar al espacio normativo de las comunidades autónomas, que pueden llevar a cabo sus políticas sectoriales propias, ya que el Estado no establece una regulación básica con vocación de permanencia sino que adopta una medida singular, puntual y aislada, que se agotará con su ejecución.

Todas estas circunstancias impiden la previa territorialización de los créditos entre las Comunidades Autónomas, y exigen la intervención de la Administración General del Estado para garantizar la igualdad de oportunidades de los posibles destinatarios en todo el territorio nacional.

Además, respecto de la centralización en el Estado de la titularidad de la competencia de gestión, señala la Sentencia del Tribunal Supremo número 873/2018, de 28 de mayo, que ésta sólo puede tener lugar, «cuando, además del alcance territorial superior al de una Comunidad Autónoma del objeto de la competencia, la actividad pública que sobre él se ejerza no sea susceptible de fraccionamiento y, aun en este caso, cuando dicha actuación no pueda llevarse a cabo mediante mecanismos de cooperación o coordinación, sino que requiera un grado de homogeneidad que sólo pueda garantizar su atribución a un solo titular, que forzosamente deba ser el Estado, o cuando sea necesario recurrir a un ente con capacidad de integrar intereses contrapuestos de varias Comunidades Autónomas». Concurriendo en el presente caso las circunstancias aquí señaladas ya que es frecuente que las empresas industriales, incluidas las PYMEs, empleen distintos establecimientos para cada fase de un proceso productivo, ubicados en distintos territorios en función de la tarea que realicen y en virtud del principio de especialización. Teniendo en cuenta que las ayudas implementadas por medio de estas bases se concederían a nivel de empresa y no de centro productivo, resulta más racional a nivel de evaluación y gestión de las solicitudes, que sea el Estado el que desarrolle esta actividad de fomento, no susceptible de fraccionamiento en este caso, ya que dichas solicitudes pueden ser mejor valoradas teniendo en cuenta el impacto del proyecto piloto en la empresa en su conjunto.

Otra circunstancia que aconseja la concentración de los fondos es la evaluación ex post de la aplicación y los efectos de los proyectos piloto, la cual debe hacerse por una única Administración para garantizar su coherencia, y refuerza el carácter puntual de la medida, que no desplaza las competencias de las comunidades autónomas en la materia.

Respecto a la competencia del Ministerio de Industria, Comercio y Turismo, el artículo 7.1.a) y x) del Real Decreto 998/2018, de 3 de agosto, por el que se desarrolla la estructura orgánica básica del Ministerio de Industria, Comercio y Turismo señala que le corresponde a la Dirección General de Industria y de la Pequeña y Mediana Empresa funciones relativas a la propuesta, ejecución, seguimiento y evaluación de las políticas de apoyo y promoción de la actividad de la pequeña y mediana empresa encaminada a la mejora de su competitividad y la planificación, coordinación global y la gestión administrativa y económico-financiera de los programas de ayudas públicas sobre materias de su competencia.

Y respecto a la competencia de este departamento frente a otros departamentos de la Administración General del Estado, se considera oportuno que esta línea de ayudas se implemente desde el Ministerio de Industria, Comercio y Turismo ya que desde hace años éste viene impulsando iniciativas que fomentan la mejora de la competitividad y productividad del sector industrial español, como es el caso de los programas de apoyo a la digitalización, a la innovación de procesos y organizativa y de apoyo a la transformación verde. El presente proyecto pretende complementar ese conjunto de iniciativas, en la búsqueda de un modelo industrial en que el crecimiento se base en un modelo de alta productividad. Además, dado que debe valorarse el impacto del proyecto en la productividad de la empresa, el sector industrial, altamente parametrizado en cuanto a procesos y recursos, parece el indicado para la puesta en marcha de esta línea de ayudas; teniendo presente además que, al tratarse de un proyecto piloto con una dotación presupuestaria reducida, se estima necesario reducir el ámbito sectorial del estudio para obtener una representatividad estadística suficiente que permita general conclusiones con cierto rigor. Precisamente para la valoración de estos indicadores el departamento señalado y sus entes adscritos parecen los más indicados.

III

La presente orden se dicta de conformidad con la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y con su Reglamento, aprobado por Real Decreto 887/2006, de 21 de julio. Para ello, de acuerdo con los artículos 9.2 y 17 y con la disposición adicional decimosexta de la Ley 38/2003, de 17 de noviembre, mediante esta orden se establecen las bases reguladoras para la concesión de ayudas para el impulso de la mejora de la productividad en pequeñas y medianas empresas industriales a través de proyectos piloto de reducción de la jornada laboral.

Por su parte, la competencia para la posterior convocatoria y concesión de las ayudas recae en la Dirección General de la Fundación EOI, F.S.P., en virtud de lo dispuesto en la citada disposición adicional decimosexta de la Ley 38/2003, de 17 de noviembre, así como en la Orden ICT/1291/2018, de 27 de noviembre, por la que se autoriza a la Fundación EOI, F.S.P, a conceder subvenciones.

Asimismo, la Fundación EOI, F.S.P., de acuerdo con el artículo 6.2 de sus Estatutos aprobados por el Patronato de dicha Fundación con fecha 31 de octubre de 2017, tiene entre sus fines específicos el colaborar activamente con la política del Gobierno en materia de, entre otras, la política de la pequeña y mediana empresa.

La presente orden se estructura en 2 capítulos, con 23 artículos, 3 disposiciones finales y 5 anexos.

Estas ayudas se otorgan de conformidad con el Reglamento (UE) número 1407/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis.

La presente orden cumple con los principios de buena regulación, de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia previstos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Así, se atiende a los principios de necesidad y eficacia, ya que se estima que la iniciativa responde al objetivo de impulso de la productividad y competitividad de la PYME. De la misma manera, en cumplimiento del principio de proporcionalidad, la norma se limita a la regulación imprescindible para el establecimiento de las bases reguladoras.

En virtud del principio de seguridad jurídica, la presente orden es coherente con el conjunto del ordenamiento normativo. Igualmente, se ha tenido en cuenta el principio de transparencia, previéndose la publicación de las bases, así como la participación de los organismos competentes en el proceso de tramitación de la misma.

Finalmente, en aplicación del principio de eficiencia, la presente orden, estableciendo criterios objetivos y claros sobre el ciclo completo de gestión de la tramitación de las subvenciones, persigue una correcta utilización de los recursos públicos.

La presente orden, de acuerdo con lo dispuesto en el segundo párrafo del artículo 17.1 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, ha sido objeto del informe preceptivo de la Abogacía del Estado y de la Intervención Delegada de la Intervención General del Estado en el Ministerio de Industria, Comercio y Turismo.

En su virtud, con la aprobación previa de la Ministra de Hacienda y Función Pública, dispongo:

Mediante esta orden se establecen las bases reguladoras y el procedimiento de concesión y gestión de subvenciones, en régimen de concurrencia competitiva, destinadas a financiar la mejora de la productividad en pequeñas y medianas empresas industriales a través de proyectos piloto que incorporen, entre otras, medidas de reducción de la jornada laboral.

1. Podrán acogerse a las ayudas establecidas en esta orden las sociedades que tengan consideración de pequeñas y medianas empresas, con personalidad jurídica propia legalmente constituidas en España y debidamente inscritas en el registro correspondiente, que no formen parte del sector público y que desarrollen una actividad industrial.

La definición de pequeñas y medianas empresas se realizará conforme a la definición del anexo I del Reglamento (UE) número 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

A estos efectos se considerará sector público, las entidades enumeradas en el artículo 2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, así como aquellas sociedades mercantiles en cuyo capital social la participación, directa o indirecta, del sector público sea superior al 50 por 100, o en los casos en que sin superar ese porcentaje, se encuentre respecto de las referidas entidades en el supuesto previsto en el artículo 42 del Real Decreto de 22 de agosto de 1885, por el que se publica el Código de Comercio.

Se entenderá que el solicitante desarrolla una actividad industrial si las actividades para las que solicita ayuda financiera se encuadran en las actividades incluidas en el anexo I (Sectores de actividad de las potenciales entidades beneficiarias), y ha desarrollado dichas actividades al menos durante un periodo de tres años contados hasta la fecha de fin de plazo de solicitud. Deberán tener su domicilio fiscal y su principal centro operativo de trabajo en España y mantenerlos, al menos, durante toda la duración del proyecto piloto. Si la empresa solicitante fuese resultado de la escisión de otra empresa, se computará también el tiempo de desarrollo de dichas actividades dentro de la empresa matriz, siempre que la empresa solicitante continúe con el desarrollo de dichas actividades.

2. En ningún caso podrán obtener la condición de beneficiario entidades en quienes concurra alguna de las circunstancias detalladas en el artículo 13.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, o que no estén al corriente de pago de las obligaciones de reembolso de cualesquiera otros préstamos o anticipos anteriormente concedidos con cargo a los Presupuestos Generales del Estado, ni aquellas empresas que se encuentren sujetas a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda al beneficiario ilegal e incompatible con el mercado interior. Asimismo, tampoco podrán obtener la condición de beneficiario aquellas empresas que se encuentren en crisis, según la definición establecida en el artículo 2.18 del Reglamento (UE) número 651/2014 de la Comisión, de 17 de junio de 2014, o sus posibles modificaciones.

Con carácter general, son obligaciones de cada entidad beneficiaria las señaladas en el artículo 14 de la Ley 38/2003, de 17 de noviembre y, adicionalmente y en particular, las siguientes:

a) Realizar las actuaciones y adoptar el comportamiento que fundamenta la concesión de la ayuda.

b) Acreditar, en los plazos estipulados, la realización de las actuaciones, así como el cumplimiento de los requisitos y condiciones que determinaron la concesión de la ayuda.

c) Colaborar con las actuaciones de comprobación y control, aportando en cualquier momento que se solicite, cuanta documentación le sea requerida en el ejercicio de las actuaciones anteriores.

d) Asegurarse de que toda la información y documentos presentados, desde la solicitud hasta la justificación, son ciertos y corresponden a una fiel expresión de la verdad.

e) Conservar las facturas completas y todos los documentos acreditativos de las actuaciones objeto de ayuda y tenerlas a disposición de la Fundación EOI, F.S.P, durante un periodo de cuatro años a contar desde el fin del período de justificación.

f) Someterse a las actuaciones de comprobación que la Fundación EOI, F.S.P, estime oportuno, aportando cuanta información le sea requerida por ésta.

g) Comunicar a la Fundación EOI, F.S.P, cualquier alteración o incidencia que afecte a las condiciones bajo las cuales se concedió la ayuda o la obtención de cualquier otra financiación pública concurrente parcial o totalmente con los gastos subvencionables al amparo de esta orden.

h) Acreditar en cualquier momento que se solicite, que se encuentra al corriente de sus obligaciones fiscales y frente a la Seguridad Social.

i) Acreditar en cualquier momento que se solicite, el cumplimiento de obligaciones de presentación de cuentas ante el Registro Mercantil.

j) Prestar las actividades objeto de la subvención desde centros de trabajo situados en España y mantenerlos, al menos, durante toda la duración del proyecto piloto en los términos indicados en el artículo 2.1 de esta orden.

k) En el caso de no poder ejecutar el proyecto piloto para el cual se concedió la ayuda, comunicar la renuncia a la ayuda solicitada en el momento en que se produzca la certeza de la no ejecución y, en su caso, en el plazo máximo de dos meses desde la resolución de concesión, procediendo a la devolución voluntaria conforme con lo establecido en el artículo 90 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio, y abonando los intereses de demora.

l) Declarar al órgano concedente todas las ayudas de minimis recibidas durante los dos ejercicios fiscales anteriores y durante el ejercicio fiscal en curso, tanto en el momento de la presentación de la solicitud como durante la tramitación del procedimiento.

1. Las actuaciones susceptibles de subvención en el marco de la convocatoria que se realice al amparo de la presente orden serán proyectos piloto de innovación en materia de organización empresarial que permitan mejorar la productividad de pequeñas y medianas empresas industriales y permitir, por ello, abordar, entre otras, medidas destinadas a la reducción de las jornadas laborales sin merma salarial.

2. Estos proyectos piloto deberán tener, al menos, el siguiente contenido:

a) Compromiso empresarial de reducción de la jornada laboral ordinaria a tiempo completo que refleje una reducción mínima del 10 por ciento de la jornada en cómputo semanal. Este compromiso se establecerá para una duración temporal mínima de dos años, computable desde la concesión de la ayuda, y afectará únicamente a personas trabajadoras con contrato indefinido a tiempo completo.

b) Compromiso empresarial relativo a que la reducción de la jornada laboral ordinaria realizada en los términos precedentes, en ningún caso afectará a las retribuciones salariales que legal o convencionalmente correspondiesen al 100 % de la jornada laboral.

c) Deberá de garantizarse que el número de mujeres participantes en el proyecto responda al porcentaje de distribución de género existente en la totalidad de la plantilla con contrato indefinido a tiempo completo, permitiéndose una desviación del 10 %. No obstante lo anterior, este porcentaje de mujeres participantes podrá ser superior, pero no inferior.

d) La propuesta del número de personas trabajadoras participantes en el proyecto piloto realizada por la empresa debe afectar como mínimo a un porcentaje de la plantilla de la empresa o centro de trabajo, en los términos que se determinan a continuación, en función del tamaño del mismo.

1.º Empresas o centros de trabajo de hasta 20 personas trabajadoras: al menos al 30 % de las personas trabajadoras.

2.º Empresas o centros de trabajo de entre 21 y 249 personas trabajadoras: al menos al 25 % de las personas trabajadoras.

Para el cálculo del número de personas trabajadoras de una empresa o centro de trabajo se tendrá en cuenta la plantilla total de la misma a la fecha de presentación de la solicitud de la ayuda, de acuerdo con las siguientes reglas:

i. Computarán todas las personas trabajadoras de la empresa cualquiera que sea la forma de contratación laboral, incluidas las personas con contratos fijos discontinuos y con contratos de duración determinada.

ii. Cada persona con contrato a tiempo parcial se computará, con independencia del número de horas de trabajo, como una persona más.

iii. A este número de personas deberán sumarse los contratos de duración determinada, cualquiera que sea su modalidad.

e) Medidas organizativas o formativas para optimizar el tiempo de trabajo a implementar durante toda la duración del proyecto piloto, que redunden en la mejora de la productividad de la empresa.

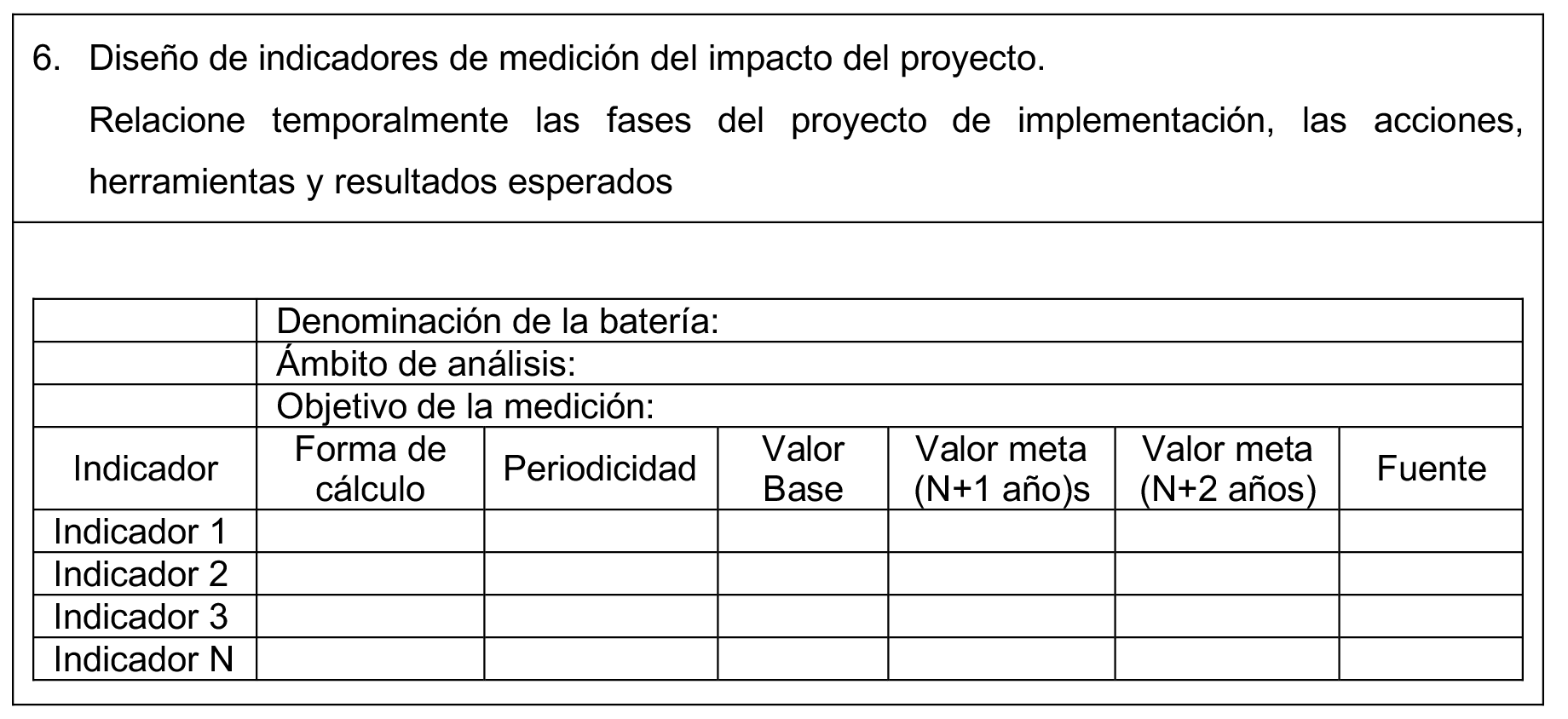

f) Indicadores que midan la mejora de la evolución de la productividad del trabajo en la empresa o centro de trabajo que serán evaluados periódicamente.

3. Los proyectos piloto para la reducción de la jornada laboral deberán ser objeto de acuerdo con la representación legal de los trabajadores, con carácter previo a la solicitud de la ayuda. En caso de no existir representación legal de las personas trabajadoras en la empresa, el acuerdo deberá alcanzarse con las organizaciones sindicales más representativas del sector correspondiente, empresa o bien mediante una comisión negociadora elegida por las personas trabajadoras, tal y como recoge el artículo 41.4 del Real Decreto Legislativo 2/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto de los Trabajadores. Este acuerdo incluirá la propuesta de designación de los miembros de una comisión de seguimiento del proyecto por la parte empresarial, y debe acreditarse en el momento de la solicitud.

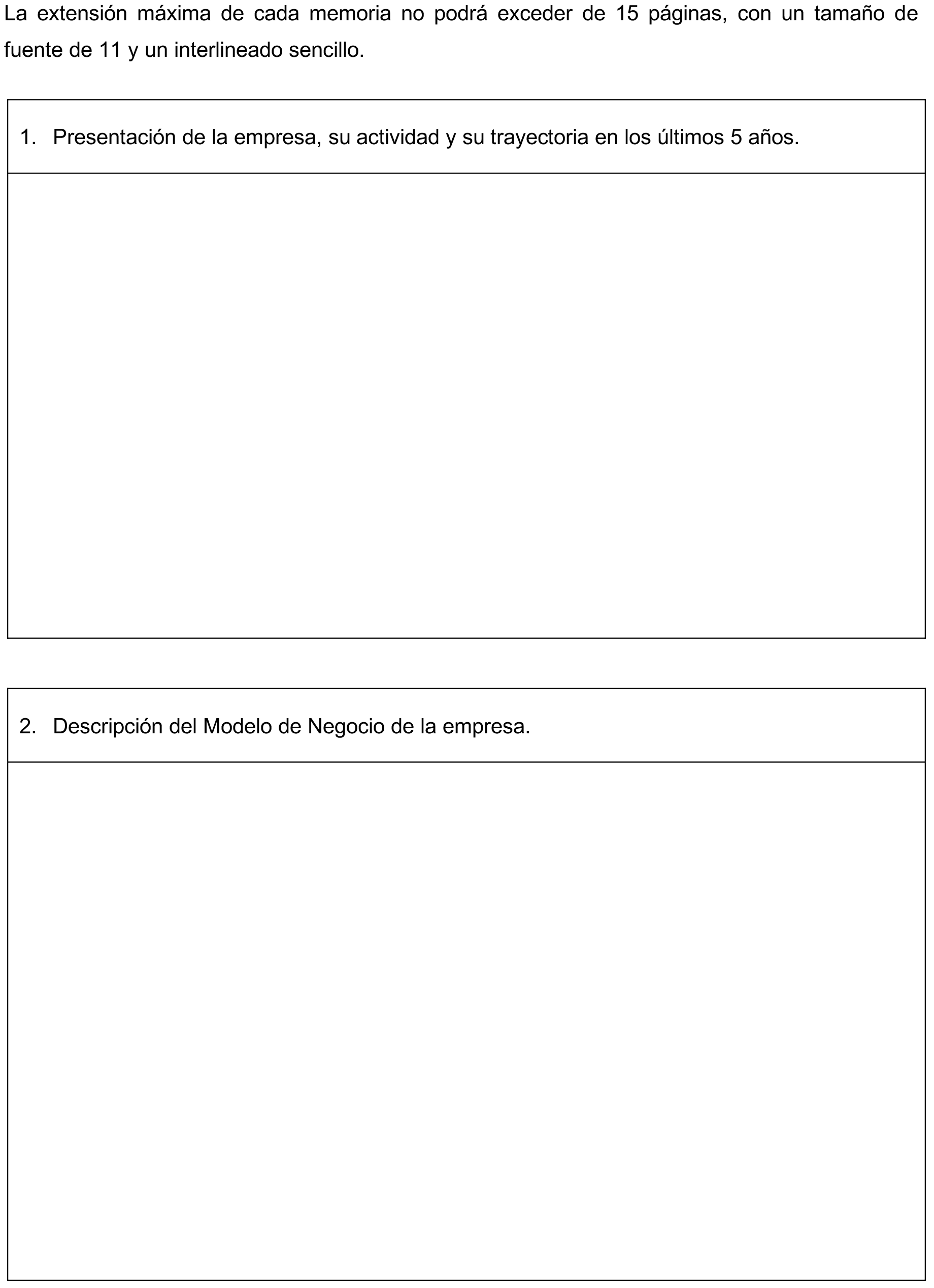

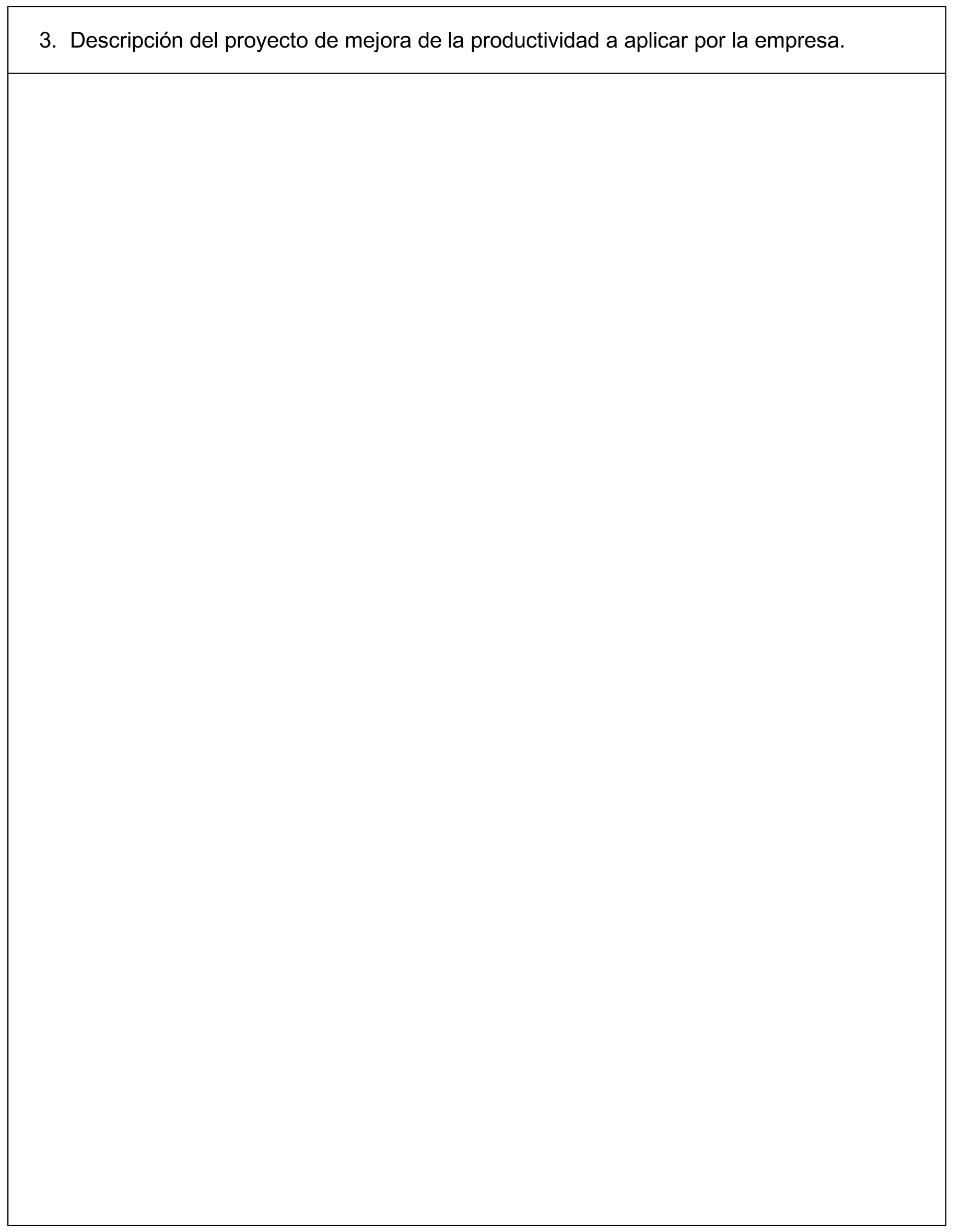

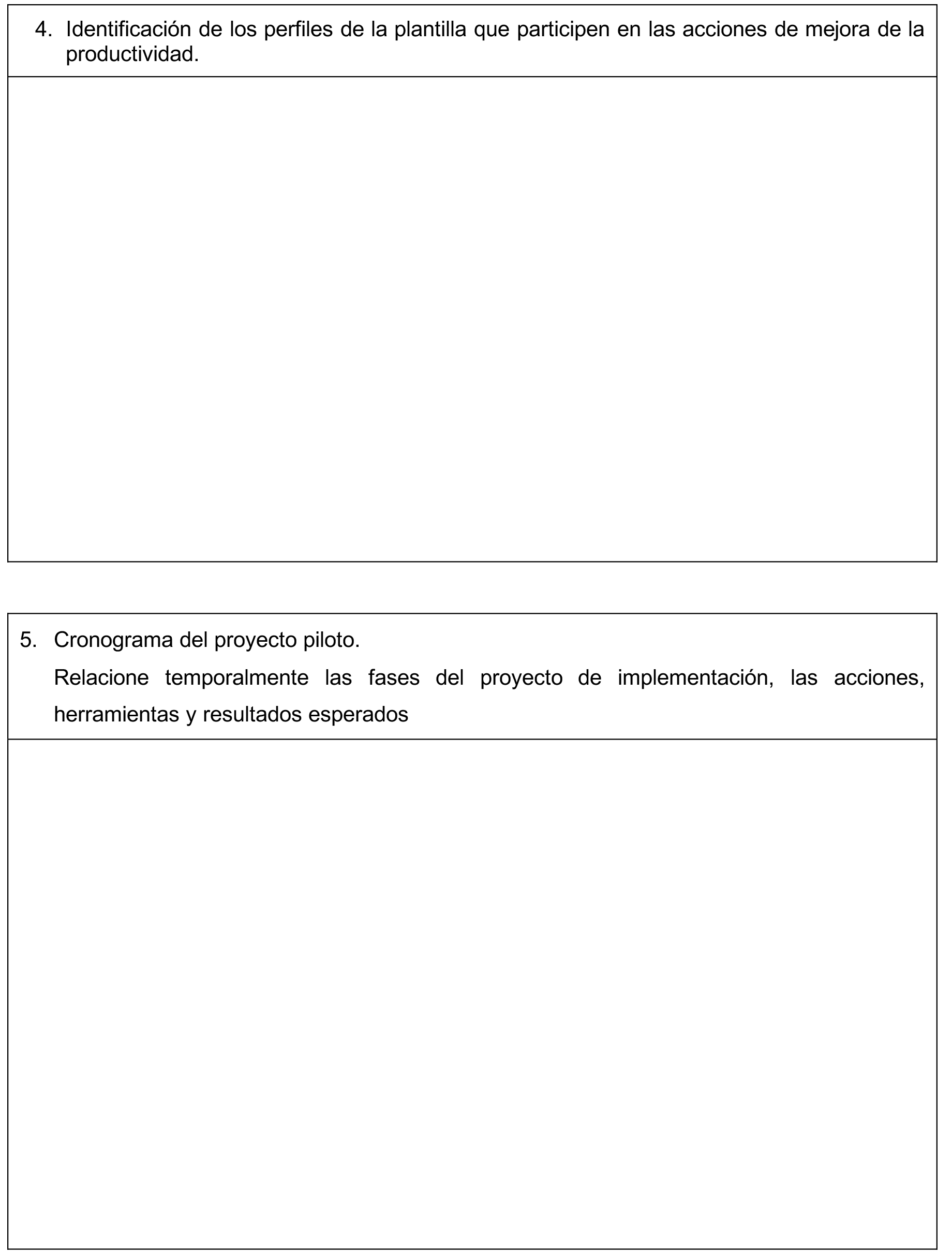

4. Las entidades solicitantes de las ayudas usarán el modelo de memoria del proyecto piloto que se indicará en el anexo II.

1. Tendrán la consideración de gastos subvencionables los que satisfagan lo establecido en el artículo 31.1 de la Ley 38/2003, de 17 de noviembre, y se encuadren en alguna de las categorías detalladas en los siguientes apartados:

a) Costes salariales del personal afectado por la reducción de la jornada laboral: gastos que debe soportar la empresa como consecuencia de la reducción de la jornada laboral durante el primer año, y que incluyen la parte proporcional de los costes brutos de empleo (sueldos y cotizaciones sociales) del personal de la empresa participante en el proyecto piloto y conforme a la descripción realizada en la solicitud y en la memoria del proyecto.

b) Gastos de contratación de los servicios de formación relativa a la optimización del tiempo de trabajo de los trabajadores afectados a la implementación del proyecto piloto.

c) Gastos de contratación de servicios externos de asesoramiento para el diseño o rediseño de procesos afectados por el proyecto piloto y directamente vinculados a la producción de bienes y servicios de la empresa, o costes de personal implicado en esas mismas funciones.

d) El gasto derivado del informe realizado por un auditor, inscrito en el Registro Oficial de Auditores de Cuentas, exigido en el artículo 20.4, cuyo importe máximo subvencionable no podrá exceder del 1 % de la totalidad del presupuesto subvencionable del proyecto.

2. Todo proyecto piloto debe contar, al menos, con gastos encuadrables en las categorías a) y c) del apartado anterior de este artículo.

3. Para los gastos de la categoría c) del apartado 1 de este artículo, podrán considerarse tanto el personal con contrato laboral indefinido, personal autónomo socio de la empresa y personal autónomo económicamente dependiente, según lo establecido en la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo. Para la justificación de dichos gastos, las entidades beneficiarias deberán confeccionar partes horarios firmados por los empleados.

4. Los conceptos de gasto, para ser considerados financiables, deberán detallarse individualmente en la memoria del proyecto piloto siguiendo el modelo establecido en los anexos III y IV. Sólo podrán considerarse financiables aquellos conceptos que de manera indubitada respondan a la naturaleza de la actividad a financiar y resulten estrictamente necesarios, con base en la descripción de las actuaciones aportada en la memoria de solicitud para la puesta en marcha del proyecto piloto mencionado en el artículo 4 de esta orden.

5. En cuanto a la contratación de servicios externos, y según lo establecido en el artículo 31.3 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, cuando el importe del gasto subvencionable supere las cuantías establecidas en la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, para el contrato menor, el beneficiario deberá solicitar como mínimo tres ofertas de diferentes proveedores, con carácter previo a la contratación del compromiso para la prestación del servicio, salvo que por sus especiales características no exista en el mercado suficiente número de entidades que los realicen, presten o suministren. La elección entre las ofertas presentadas, que deberán aportarse en la justificación, se realizará conforme a criterios de eficiencia y economía, debiendo justificarse expresamente en una memoria la elección cuando no recaiga en la propuesta económica más ventajosa.

6. En aquellos casos en que el beneficiario esté obligado a auditar sus cuentas anuales por un auditor sometido a la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, la revisión de la cuenta justificativa se llevará a cabo por el mismo auditor.

Los gastos subvencionables del proyecto piloto deberán realizarse en el plazo de doce meses a contar desde el día siguiente a la resolución de concesión, excepto el gasto derivado del informe de auditoría, que podrá realizarse dentro del plazo concedido para presentar la documentación justificativa.

1. La financiación total a conceder en forma de subvención será como máximo del 90 por ciento sobre el presupuesto financiable, con las condiciones establecidas en el artículo anterior y las limitaciones establecidas en este artículo, y conforme a lo establecido en el Reglamento (UE) número 1407/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis. El importe máximo será de 200.000 euros, debiendo garantizarse lo establecido en el artículo 3 del citado Reglamento (UE) número 1407/2013 de la Comisión, es decir, que el importe total de las ayudas de minimis concedidas por un Estado miembro a una única empresa no excederá de 200.000 euros durante los tres últimos ejercicios fiscales. A efectos de la aplicación de este límite por empresa, deberá tenerse en cuenta el concepto de «única empresa» definido en el artículo 2.2 del citado Reglamento (UE) número 1407/2013 de la Comisión.

2. Por conceptos financiables, el importe de la ayuda a conceder en forma de subvención, será como máximo:

a) Por costes de personal afectado por la reducción de la jornada laboral durante el primer año:

| N.º de empleados de la empresa | Subvención asignada |

|---|---|

| Hasta 10 personas. | 90 % del gasto de personal soportado por la empresa como consecuencia de la reducción de la jornada durante el primer año. |

| Entre 11 y 52 personas. | 80 % del ga sto de personal soportado por la empresa como consecuencia de la reducción de la jornada durante el primer año. |

| Entre 53 y 249 personas. | 75 % del gasto de personal soportado por la empresa como consecuencia de la reducción de la jornada durante el primer año. |

Se establece un límite máximo subvencionable de 150.000 euros para gastos de personal afectado por reducción de jornada laboral.

b) Por costes de formación: hasta el 100 % del gasto debidamente justificado.

c) Por costes de colaboraciones externas y personal interno del artículo 5.1.c): hasta el 80 % del gasto debidamente justificado.

d) Por gastos de informe de auditor establecido en el artículo 20.4: hasta el 100 % del gasto debidamente justificado, y teniendo en cuenta el límite señalado en el artículo 5.1.d).

1. Las ayudas reguladas en esta orden podrán acumularse con cualquier otra ayuda pública, siempre que se refiera a costes financiables identificables diferentes. No obstante, sólo podrán concurrir con otras ayudas de minimis hasta el límite máximo que se establece, por empresa, en el artículo 7 de esta orden.

2. Asimismo, estas ayudas no se acumularán con ninguna ayuda estatal en relación con los mismos gastos subvencionables, si dicha acumulación excediera de la intensidad de ayuda o del importe de ayudas superior correspondiente fijado en las circunstancias concretas de cada caso por un reglamento de exención por categorías o una decisión adoptados por la Comisión.

1. Será competente para convocar las ayudas reguladas en esta orden y resolver los procedimientos de concesión de las mismas, la persona titular de la Dirección General de la Fundación EOI, F.S.P.

2. El órgano competente para ordenar e instruir los procedimientos de concesión, así como para su seguimiento y colaboración con la Secretaría General de Industria y PYME para realizar las funciones de control y para gestión la económica-presupuestaria de los gastos e ingresos de este programa y del seguimiento de su ejecución es la Dirección de Campus de la Fundación EOI, F.S.P. Dicho órgano podrá realizar de oficio cuantas actuaciones estime necesarias para la determinación, conocimiento y comprobación de los datos en virtud de los cuales debe formularse la propuesta de resolución.

3. La Fundación EOI, F.S.P. será competente para la concesión de subvenciones con base en la autorización comprendida en la Orden ICT/1291/2018, de 27 de noviembre, sin perjuicio de la autorización previa del Consejo de Ministros, en caso de que la cuantía de la correspondiente convocatoria sea superior a 12 millones de euros, y según se establece en la disposición adicional decimosexta de la Ley 38/2003, de 17 de noviembre.

4. De conformidad con la disposición adicional decimosexta de la Ley 38/2003, de 17 de noviembre, las funciones derivadas de la exigencia del reintegro y de la imposición de sanciones, así como las funciones de control y demás que comporten el ejercicio de potestades administrativas, serán ejercidas por la Secretaría General de Industria y PYME.

1. De acuerdo con lo dispuesto en el artículo 14.2 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la tramitación electrónica será obligatoria en todas las fases del procedimiento. Las solicitudes y el resto de comunicaciones y demás documentación exigible relativa a los proyectos piloto, serán remitidas electrónicamente a través del registro electrónico accesible desde la sede electrónica de la Fundación EOI, F.S.P.

2. Los solicitantes, al presentarse a las convocatorias, aceptan la recepción de comunicaciones mediante correo electrónico sobre cualquier asunto relacionado con su solicitud de ayuda, que tendrán únicamente efectos informativos, y realizarán el aviso de la puesta a disposición de una notificación en la sede electrónica de la Fundación EOI, F.S.P., tal y como dispone el artículo 41.6 de la Ley 39/2015, de 1 de octubre.

3. La publicación de las propuestas de resolución, así como la publicación de las resoluciones de desestimación, de concesión y sus posibles modificaciones y demás actos del procedimiento, tendrán lugar en la sede electrónica de la Fundación EOI, F.S.P., y surtirá todos los efectos de la notificación practicada según lo dispuesto en el artículo 45 de la Ley 39/2015, de 1 de octubre, en relación con los procedimientos de concurrencia competitiva.

4. En aquellos casos en los que tuviera lugar un procedimiento de reintegro, las notificaciones relacionadas con dicho procedimiento se pondrán a disposición de los interesados a través de la Dirección Electrónica Habilitada Única, sin perjuicio de la posibilidad de notificar en sede electrónica de forma complementaria.

5. Los solicitantes no estarán obligados a presentar los documentos que ya obren en poder del órgano competente para la concesión, de conformidad con lo previsto por el artículo 23.3 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y supletoriamente en lo establecido por los artículo 28.3 y 53.1 d) de la Ley 39/2015, de 1 de octubre, debiéndose cumplimentar específicamente en el cuestionario de solicitud en qué momento y ante qué órgano administrativo presentó los citados documentos, para lo cual indicará el número del expediente que le fue comunicado en aquella ocasión, siempre y cuando no hayan transcurrido más de cinco años desde la finalización del procedimiento al que correspondan.

En cumplimiento del Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE (Reglamento General de Protección de Datos) así como en lo establecido en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, se solicitará el consentimiento expreso para el tratamiento por parte de la Fundación EOI, F.S.P., de los datos incluidos en el cuestionario de solicitud. En los supuestos de imposibilidad material de obtener el documento o cuando el interesado manifestará la negativa para la consulta de sus datos de carácter personal, el órgano competente requerirá al interesado la acreditación por otros medios de los requisitos a que se refiere el documento.

1. Las personas físicas que realicen la firma o la presentación electrónica de documentos en representación de las entidades solicitantes o beneficiarias de las ayudas, deberán ostentar la representación necesaria para cada actuación, en los términos establecidos en el artículo 5 de la Ley 39/2015, de 1 de octubre.

2. El firmante de la solicitud de ayudas deberá acreditar que en el momento de la presentación de la solicitud tiene representación suficiente para el acto, de acuerdo con lo establecido en el artículo 13. El incumplimiento de esta obligación, de no subsanarse, dará lugar a que se le tenga por desistido de la solicitud, de acuerdo con lo establecido en el artículo 68 de la Ley 39/2015, de 1 de octubre.

3. A estos efectos, se entenderá acreditada la representación realizada mediante apoderamiento apud acta efectuado por comparecencia personal o comparecencia electrónica en la correspondiente sede electrónica, o a través de la acreditación de su inscripción en el registro electrónico de apoderamientos de la Administración Pública competente.

1. El plazo de presentación será el que se establezca en la correspondiente convocatoria, siendo como máximo de dos meses desde la publicación del extracto de la convocatoria en el «Boletín Oficial del Estado».

2. Las solicitudes presentadas fuera del plazo establecido darán lugar a su inadmisión.

1. Las solicitudes se dirigirán a la Fundación EOI, F.S.P. La presentación de las solicitudes se realizará por el solicitante aportando, al menos, la siguiente documentación:

a) Formulario de solicitud de ayuda con los datos de la empresa solicitante, incluyendo la acreditación de ser una PYME. Fichero firmado electrónicamente que constituirá una declaración responsable respecto a los datos consignados.

b) Memoria firmada que contenga el proyecto piloto de reducción de la jornada laboral conforme a lo establecido en el artículo 4 y al modelo del anexo II (Memoria Técnica del Proyecto de Innovación en materia de organización empresarial para la mejora de la productividad), a la que se deberá adjuntar el presupuesto estimado del mismo conforme al modelo del anexo III (presupuesto global del proyecto), y el valor de los gastos subvencionables y categorías de gasto conforme al modelo del anexo IV (Valor de los gastos subvencionables del proyecto).

c) Acreditación válida del poder del firmante de la solicitud por cualquier medio válido en Derecho que deje constancia fidedigna de su existencia.

d) Acreditación del cumplimiento de obligaciones tributarias y frente a la Seguridad Social, sólo en el caso en el que el solicitante no autorice que el órgano concedente obtenga de forma directa dicha acreditación a través de certificados electrónicos, conforme a lo establecido en el artículo 22.4 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

e) Cuentas anuales del último ejercicio, correctamente depositadas en el Registro Mercantil junto con el justificante de depósito, y si está obligado a ello, los pertinentes informes de auditoría.

f) Acreditación de la declaración y liquidación del Impuesto de Sociedades correspondiente al último ejercicio.

g) Documentación acreditativa del acuerdo firmado con la representación legal de los trabajadores que establece el artículo 3.1.g).

h) Las siguientes declaraciones responsables:

1.º No tener deudas por reintegro de ayudas o préstamos con la Administración, ni estar sujeta a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado interior. Estar al corriente de pago de las obligaciones de rembolso de cualesquiera otros préstamos o anticipos concedidos anteriormente con cargo a los Presupuestos Generales del Estado.

2.º No estar incurso en ninguna de las prohibiciones a las que se refiere el artículo 13.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, en cumplimiento de lo establecido en los artículos 26 y 27 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

3.º Que entre los gastos para los que se solicita financiación, no existen operaciones con personas o entidades vinculadas al solicitante, o en caso contrario, declaración de la citada vinculación y de que la operación cumple lo dispuesto en el artículo 68 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio. En este caso, sólo serán admisibles aquellos gastos que cuenten con autorización expresa por parte del órgano gestor y se realicen de acuerdo con las condiciones normales de mercado.

4.º Que la memoria firmada incluye una imagen fiel de otras ayudas que hayan solicitado o percibido por parte de otras Administraciones o entidades para la misma finalidad y objeto que la solicitada, y que se compromete a informar de las que pudiera solicitar u obtener durante la tramitación de estas subvenciones.

5.º Que la memoria firmada incluye una imagen fiel sobre el detalle de todas las ayudas de minimis concedidas a la empresa, o al grupo de empresas al que en su caso pertenezca, durante el ejercicio fiscal en curso y los dos anteriores, y que se compromete a informar de las que pudiera solicitar u obtener durante la tramitación de estas subvenciones.

6.º Que el solicitante cumple con el resto de condiciones que puedan serle de aplicación para el acceso a la ayuda.

2. La solicitud se cumplimentará por vía telemática mediante certificado digital válido y compatible con la sede electrónica de la Fundación EOI, F.S.P. utilizando para ello los medios disponibles en http://www.eoi.es, a través de la cual deberá cumplimentarse el formulario de solicitud y adjuntar los documentos requeridos. Los documentos requeridos deberán ser emitidos por el organismo oficial competente o, en su caso, firmados mediante certificado digital válido, según se especifique en la sede electrónica de la Fundación EOI, F.S.P.

3. Si la documentación aportada no reuniera los requisitos exigidos, se requerirá al interesado, para que, en el plazo de diez días hábiles desde el siguiente al de la publicación del requerimiento en la sede electrónica, subsane la falta o acompañe los documentos preceptivos, con advertencia de que, si no lo hiciese, se le tendrá por desistido de su solicitud, previa resolución, de acuerdo con lo establecido en el artículo 23.5 de la Ley 38/2003, de 17 de noviembre. A esos efectos, se tendrá por subsanada la omisión documental cuando se presenten documentos cuya existencia, antes de expirar el plazo de presentación de las solicitudes, resulte acreditada, pero no así en el supuesto de aportación de documentos de fecha posterior a dicho vencimiento, aunque tiendan a adverar el cumplimiento de dicho requisito.

4. De conformidad con el Reglamento General de Protección de Datos [Reglamento (UE) 2016/649 del Parlamento y del Consejo, de 27 de abril de 2016), el solicitante deberá indicar en la solicitud, su consentimiento expreso para que el órgano concedente obtenga de forma directa la acreditación del cumplimiento de obligaciones tributarias y frente a la Seguridad Social a través de certificados electrónicos. En caso de no concederlo, deberá aportar dicha certificación junto con la solicitud.

5. A efectos de la práctica de las notificaciones por medios electrónicos, será obligación de los solicitantes informar a los órganos actuantes de los cambios en la representación de la entidad en cuanto se produzcan. El cambio se hará efectivo para aquellas notificaciones que se emitan a partir del día siguiente a la recepción de la comunicación del cambio de representante de la entidad. Se considerarán correctamente practicadas las notificaciones anteriores a esa fecha dirigidas al representante que figure en el expediente.

1. La evaluación se realizará exclusivamente sobre la información aportada por el solicitante en la fase de admisión de solicitudes. Por tratarse de procedimientos de concesión en concurrencia competitiva y, como tales iniciados de oficio, no se admitirán las mejoras voluntarias de la solicitud. No obstante, la Fundación EOI, F.S.P., podrá requerir aclaraciones sobre aspectos de la solicitud que no supongan reformulación ni mejora de esta.

2. La evaluación se realizará basándose en los criterios que se especifican en este artículo. La puntuación total de la evaluación estará normalizada en el rango entre 0 y 10 puntos. En los casos en los que se establezcan umbrales de puntuación, será necesario alcanzarlos para poder optar a la ayuda. En ningún caso se podrá conceder ayuda a aquellos proyectos cuya puntuación, en los correspondientes criterios, no alcance los referidos umbrales.

3. En los casos de solicitudes con igualdad de puntuación, tendrá preferencia la solicitud que se haya presentado antes.

4. Serán de aplicación los siguientes criterios de evaluación, con la ponderación que se indica sobre la puntuación total.

| Criterio excluyente | Puntuación máxima | Umbral |

|---|---|---|

| Adecuación de los beneficiarios y los proyectos piloto a los requisitos establecidos en la orden | Criterio excluyente | |

| Criterios sujetos a valoración: | ||

| a) Viabilidad económica y financiera de la solicitante. | 2 | 1 |

| b) Adecuada justificación de la viabilidad del proyecto piloto. | 6 | 3 |

| c) Impacto del proyecto piloto. | 2 | |

5. En cuanto al criterio excluyente: «Adecuación de los beneficiarios y los proyectos piloto a los requisitos establecidos en la orden» se valorará que los beneficiarios cumplen los requisitos del artículo 3 y los proyectos piloto los del artículo 4.

6. En cuanto al primer criterio de evaluación sujeto a valoración «Viabilidad económica y financiera de la solicitante», que tendrá un máximo de 2 puntos y un umbral de 1 punto, se tendrán en cuenta dos parámetros:

a) Ratio EBITDA frente a ventas. Se computará con la fórmula (EBITDA/Ventas) x 100, con las siguientes puntuaciones:

| Valor del ratio | Puntuación |

|---|---|

| Menor que 0. | 0 |

| Mayor o igual que 0 y menor que 6. | 0,3 |

| Mayor o igual que 6 y menor que 15. | 0,6 |

| Mayor o igual que 15. | 1 |

b) Ratio de cobertura de la deuda frente a las ventas. Se computará con la fórmula RCSD = EBITDA/(GASTOS FINANCIEROS + DEUDA A CORTO PLAZO), con las siguientes puntuaciones:

| Valor del ratio | Puntuación |

|---|---|

| Menor que 1. | 0 |

| Mayor o igual que 1 y menor que 1,5. | 0,3 |

| Mayor o igual que 1,5 y menor que 3. | 0,7 |

| Mayor o igual que 3. | 1 |

7. En cuanto al segundo criterio de evaluación sujeto a valoración «Adecuada justificación de la viabilidad del proyecto piloto» con un máximo de 6 puntos y un umbral de 3 puntos, se valorarán a partir de los datos presentados en la memoria los dos aspectos siguientes:

a) Acreditación adecuada del aumento de productividad esperada derivada del proyecto piloto (máximo 4 puntos): las acciones que sustenten el proyecto piloto de innovación en materia de organización empresarial para la mejora de la productividad presentado por la empresa podrán ser de carácter organizativo, de innovación en procesos o, si hubiere, de naturaleza tecnológica. Se pretende que gracias a estas acciones la empresa establezca las condiciones necesarias para que se mantenga o incremente la productividad permitiendo la reducción de jornada de parte de su plantilla.

En este apartado se valorarán los siguientes aspectos:

1.º Correcta descripción de las actividades de la empresa, la trayectoria consolidada en su sector y la posesión de un modelo de negocio sólido, bien definido e innovador, donde se justifique la pertinencia de realizar el proyecto que se presenta.

2.º Calidad general de la propuesta planteada. Correcta formulación del proyecto piloto de innovación en materia de organización empresarial para la mejora de la productividad, dimensionamiento y alcance de las acciones de mejora de la productividad a implementar por la empresa, justificando su pertinencia de acuerdo con las áreas de mejora identificadas previamente, definiendo los objetivos operativos propios de cada una, su alcance y la planificación de su desarrollo. Se evaluará la correcta imbricación de estas actividades con el modelo de negocio de la misma, de manera que se valorarán aquellos proyectos de mejora que alcancen áreas centrales y productivas de la actividad de la empresa y su modelo de negocio y, por tanto, que generen resultados de mayor calado. Sistema de seguimiento del proyecto de mejora de productividad.

3.º Detalle y desglose de las fases, acciones, herramientas y resultados esperados en el cronograma. Adecuación y lógica temporal entre las fases de implementación, así como entre las fases y los resultados esperados establecidos, al menos, a los doce meses y a los veinticuatro meses.

4.º Nivel de involucración de la plantilla, tanto aquella parte que se reducirá la jornada como la que no participa del proyecto piloto. Se valorará la participación e involucración amplia de la plantilla y la diversidad de funciones en los proyectos de mejora, tanto de una manera directa, en su implementación, como de una manera indirecta, como beneficiarios en sus puestos de trabajo.

b) Evaluación del impacto de las acciones de mejora de productividad presentadas en el proyecto piloto (máximo 2 puntos): para ello la empresa definirá una batería de indicadores que permita la medición del impacto de las acciones planteadas en el proyecto en términos de productividad, económico-financieros, medioambientales o laborales. Será la empresa la que diseñe esta batería de indicadores y establezca las fuentes para su medición, poniendo los recursos necesarios para ello. Podrá, por tanto, establecer sistemas de medición ad hoc para recopilar información de estos indicadores en concreto (por ejemplo, una encuesta de clima laboral).

En este apartado se valorarán los siguientes aspectos:

1.º Correcta formulación de los indicadores propuestos.

2.º Adecuación de los indicadores propuestos a los objetivos de medición de impacto, evaluación de resultados y establecimiento de mecanismos de control. Se valorará la variedad de los ámbitos de los indicadores, el sistema de evaluación periódica.

3.º Alcance de los resultados esperados del proyecto. Se valorará la viabilidad de los resultados esperados establecidos en función de la adecuación del incremento esperado de los datos de partida de los indicadores relacionado con las acciones del proyecto.

8. En cuanto al tercer criterio de evaluación, «Impacto del proyecto piloto» con un máximo 2 puntos y sin umbral, se tendrán en cuenta los siguientes subcriterios:

a) Porcentaje de personas trabajadoras afectadas por el proyecto de reducción de jornada (máximo 1 punto): se evaluará el porcentaje de personas trabajadoras que disminuirá su jornada laboral siendo más puntuados aquellos proyectos con mayor porcentaje.

| N.º de empleados de la empresa | % mínimo establecido | Porcentaje de personas trabajadoras afectadas sobre el total de la plantilla | Puntuación máxima |

|---|---|---|---|

| Hasta 20 personas. | Al menos 30 % de las personas trabajadoras. | más de 30 % a 60 % de las personas trabajadoras. | 0,25 puntos. |

| Más de 60 % a 90 % de las personas trabajadoras. | 0,50 puntos. | ||

| Más del 90 % de las personas trabajadoras. | 1,00 punto. | ||

| Entre 21 y 52 personas. | Al menos 25 % de las personas trabajadoras. | Más de 25 % a 50 % de las personas trabajadoras. | 0,25 puntos. |

| Más de 50 % a 75 % de las personas trabajadoras. | 0,50 puntos. | ||

| Más del 75 % de las personas trabajadoras. | 1,00 punto. | ||

| Entre 53 y 249 personas. | Al menos 25 % de las personas trabajadoras. | Más de 25 % a 35 % de las personas trabajadoras. | 0,25 puntos. |

| Más de 35 % a 55 % de las personas trabajadoras. | 0,50 puntos. | ||

| Más del 55 % de las personas trabajadoras. | 1,00 punto. |

b) Porcentaje de horas reducidas en cómputo anual (máximo 0,5 puntos): se evaluará el porcentaje de horas reducidas siendo más puntuados aquellos proyectos con mayor porcentaje.

| N.º de empleados de la empresa | % mínimo establecido | Porcentaje de horas medio (% de reducción de horas de cada persona trabajadora que se reduce la jornada dividido por el total de personas trabajadoras que se reducen la jornada x 100) | Puntuación máxima |

|---|---|---|---|

| Hasta 20 personas. | Al menos 10 % del total de la jornada reducida. | 21 % 30 % de jornada reducida media. | 0,25 puntos. |

| Más del 30 % de jornada reducida media. | 0,50 puntos. | ||

| Entre 21 y 52 personas. | Al menos 10 % del total de la jornada reducida. | 17 % – 25 % de jornada reducida media. | 0,25 puntos. |

| Más del 25 % de jornada reducida media. | 0,50 puntos. | ||

| Entre 53 y 249 personas. | Al menos 10 % del total de la jornada reducida. | 14 % – 20 % de jornada reducida media. | 0,25 puntos. |

| Más del 20 % de jornada reducida media. | 0,50 puntos. |

c) Perfil de los trabajadores afectados por el proyecto piloto (máximo 0,5 puntos), valorando positivamente criterios de inclusión de trabajadores con discapacidad, y mayor inclusión femenina (justificado por aspectos de conciliación familiar). Se tendrá en cuenta el porcentaje de personas trabajadoras con estas circunstancias valorables que se reducen la jornada sobre el total de personas trabajadoras que se reducen la jornada.

| Circunstancias de especial valoración | % de personas trabajadoras que se reducen la jornada con circunstancias valorables sobre el total de personas trabajadoras que se reducen la jornada | Baremo |

|---|---|---|

| Personas con discapacidad beneficiadas (previa acreditación de la situación personal). | Más de 5 % de personas con discapacidad beneficiarias. | 0,25 puntos. |

| Mujeres beneficiadas. | Más de 55 % de mujeres beneficiarias. | 0,25 puntos. |

| Total. | 0,50 puntos. | |

1. Las solicitudes serán objeto de un procedimiento de evaluación por parte de una comisión de evaluación formada en el seno de la Fundación EOI, F.S.P., que tendrá como función emitir informe en el que se concrete el resultado de la evaluación efectuada, según lo establecido en el artículo 24.4 de la Ley 38/2003, de 17 de noviembre.

2. La comisión de evaluación de subvenciones de la Fundación EOI, F.S.P. estará compuesta por los siguientes miembros:

a) Presidente: Titular de la Secretaría General de la Fundación EOI, F.S.P.

b) Vicepresidente: Titular de la Asesoría Jurídica de la Fundación EOI, F.S.P.

c) Vocal: Director de Departamento perteneciente a la Dirección de Campus de la Fundación EOI, F.S.P.

d) 2 Vocales: Dos representantes con nivel al menos de vocal asesor designados por el Secretario General de Industria y de la Pequeña y Mediana Empresa del Ministerio de Industria, Comercio y Turismo.

Actuará como Secretario un representante de la Fundación EOI, F.S.P., que no tendrá la consideración de miembro de la descrita comisión, y que, por tanto, tendrá voz pero no voto, conforme a lo establecido en el artículo 19.4 de la Ley 40/2015, de 1 de octubre.

3. La comisión quedará válidamente constituida con la asistencia del Presidente, el Secretario y dos vocales.

4. Los miembros de la Comisión de valoración podrán designar suplentes en caso de resultar necesario, debiendo contar el suplente, en esos casos, con el mismo nivel administrativo o categoría profesional que el titular.

5. El nombramiento de los miembros de la comisión de evaluación se realizará de acuerdo con el principio de presencia equilibrada de mujeres y hombres, salvo que por razones fundadas y objetivas debidamente motivadas no sea posible.

6. El régimen jurídico de la citada comisión será el establecido en la sección tercera, del capítulo II, del título preliminar de la Ley 40/2015, de 1 de octubre.

7. La comisión podrá contar cuando así lo estime oportuno con la necesaria asistencia técnica para emitir el informe e invitar a representantes de otros organismos, que tendrán voz, pero no voto.

8. Los miembros de la comisión de evaluación reforzarán su implicación en el objetivo de prevención del fraude a través de una declaración de ausencia de conflicto de intereses, comprometiéndose a mantenerla actualizada en el caso de que se modifique la situación respecto de la declaración original, pasando a cesar como vocal.

9. Tras la valoración de las solicitudes presentadas, la comisión de evaluación emitirá un informe en el que se concretará el resultado de la valoración.

1. El órgano competente para la instrucción realizará, de oficio, cuantas actuaciones estime necesarias para la determinación, conocimiento y comprobación de los datos en virtud de los cuales debe formularse la propuesta de resolución, de acuerdo con lo establecido en el artículo 24 de la Ley 38/2003, de 17 de noviembre, y con las particularidades que se establezcan en su caso en las convocatorias.

El órgano instructor, a la vista de la solicitud y del informe de la Comisión de evaluación, formulará la propuesta de resolución provisional debidamente motivada, según lo establecido en el artículo 24.4 de la Ley 38/2003, de 17 de noviembre.

2. Esta propuesta se notificará a los interesados para que, en el plazo de diez días hábiles, formulen las alegaciones que estimen convenientes.

3. Una vez examinadas las alegaciones aducidas, en su caso, por los interesados, el órgano instructor formulará la propuesta de resolución definitiva que será notificada a los interesados que hayan sido propuestos como beneficiarios para que, en el plazo de diez días hábiles, comuniquen su aceptación o no aceptación a la ayuda propuesta.

Transcurrido dicho plazo sin que se haya producido comunicación expresa, se entenderá que el solicitante desiste de la ayuda concedida.

4. En cualquier momento del procedimiento, el solicitante deberá comunicar al órgano instructor, en su caso y tan pronto como tengan conocimiento de ello, la obtención de otra ayuda pública para la ejecución de las actividades para las que se solicita ayuda.

En cualquier momento del procedimiento, si el órgano instructor detectara que ha variado el cumplimiento las condiciones necesarias para ser beneficiario, podrá requerir a los solicitantes la acreditación de las mismas para que en el plazo máximo de diez días hábiles, desde el día siguiente a la publicación del requerimiento en la sede electrónica, aporte los oportunos certificados, declaraciones responsables o información requerida. En caso de no responder al requerimiento, no aportar la información requerida o hacerlo fuera de plazo, se le tendrá por desistido de su solicitud.

5. Una vez elevada la propuesta de resolución definitiva al órgano competente para resolver, éste dictará la correspondiente resolución en el plazo máximo de quince días hábiles, que será motivada, según lo establecido en el artículo 63 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

La resolución de concesión, además de contener los solicitantes a los que se concede la ayuda y la desestimación expresa de las restantes solicitudes, podrá incluir una relación ordenada de todas las solicitudes que, cumpliendo con las condiciones administrativas y técnicas establecidas en las bases reguladoras para adquirir la condición de beneficiario, no hayan sido estimadas por rebasarse la cuantía máxima del crédito fijado en la convocatoria, con indicación de la puntuación otorgada a cada una de ellas en función de los criterios de valoración previstos en la misma, a efectos de lo previsto en el artículo 63.3 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio. Asimismo, deberá contener el régimen de recursos.

La resolución de la convocatoria deberá hacer constar expresamente que la ayuda concedida es una ayuda de minimis con arreglo al Reglamento (UE) n. 1407/2013 de la Comisión, de 18 de diciembre de 2013, citando su título y la referencia de su publicación en el «Diario Oficial de la Unión Europea», e indicando claramente el importe en euros antes de impuestos de la ayuda concedida.

6. Las propuestas de resolución provisional y definitiva no crean derecho alguno a favor del beneficiario propuesto mientras no se le haya publicado la resolución de concesión.

7. La concesión quedará condicionada en todo caso, a la existencia de crédito adecuado y suficiente en el momento de la concesión.

8. El plazo máximo para la resolución del procedimiento y su publicación es de seis meses contados a partir de la publicación en el «Boletín Oficial del Estado» del extracto de la respectiva convocatoria. Si transcurrido dicho plazo el órgano competente para resolver no hubiese publicado dicha resolución, los interesados estarán legitimados para entender desestimada la solicitud.

9. La publicación de las convocatorias, propuestas de resolución, resoluciones de desestimación, resoluciones de concesión y sus posibles modificaciones y demás actos del procedimiento, tendrán lugar en la sede electrónica de Fundación EOI, F.S.P., de acuerdo con el artículo 14.2 de la Ley 39/2015, de 1 de octubre, y surtirá todos los efectos de la notificación practicada según lo dispuesto en el artículo 45 de la Ley 39/2015, de 1 de octubre, en relación con los procedimientos de concurrencia competitiva.

10. La ayuda concedida se publicará en la Base de Datos Nacional de Subvenciones, de acuerdo con lo estipulado en el artículo 30 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio, en el artículo 20 de la Ley 38/2003, de 17 de noviembre, y en el Real Decreto 130/2019, de 8 de marzo, que regula la Base de Datos Nacional de Subvenciones y la publicidad de las subvenciones y demás ayudas públicas.

1. El pago de la ayuda quedará condicionado a que exista constancia por parte del órgano gestor de que el beneficiario cumple los requisitos establecidos en esta orden, así como los señalados en el artículo 34 de la Ley 38/2003, de 17 de noviembre, entre ellos: estar al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social, realizar sus correspondientes obligaciones de presentación de cuentas ante el Registro Mercantil y la liquidación del Impuesto de Sociedades, no ser deudor por resolución de procedencia de reintegro y estar al corriente de reembolso de cualesquiera otros préstamos o anticipos concedidos anteriormente con cargo a los Presupuestos Generales del Estado, así como no estar sujeto a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado interior.

2. En el caso de que no conste la situación del beneficiario respecto a las obligaciones reseñadas en el apartado anterior, se le requerirá para que, en el plazo máximo de diez días hábiles, desde el día siguiente a la publicación del requerimiento en la sede electrónica, aporte los oportunos certificados, declaraciones responsables o información requerida, todo ello sin perjuicio de lo previsto en el artículo 16 de esta orden. La no aportación o aportación fuera de plazo de los mismos, conllevará la pérdida del derecho al cobro de la ayuda, conforme a lo dispuesto en el título I, capítulo V de la Ley 38/2003, de 17 de noviembre, así como el artículo 89 de su Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

3. La ayuda regulada en esta orden se realizará en un único pago por importe de los gastos subvencionables tras la correspondiente certificación acreditativa sobre la justificación de las actuaciones ligadas a la subvención establecida en el artículo 20, a la finalización del plazo de realización de los gastos asociados al proyecto piloto tal y como establece el artículo 6 y condicionado al cumplimiento de las condiciones establecidas en esta orden de bases.

El no cumplimiento de cualesquiera de los requisitos anteriores supondrá la pérdida del derecho al cobro del pago correspondiente.

1. Las actuaciones financiadas deberán ejecutarse en el tiempo y forma que se recojan en la resolución de concesión. No obstante, cuando surjan circunstancias concretas, debidamente justificadas, que alteren las condiciones técnicas o económicas recogidas en la resolución de concesión de la ayuda el beneficiario podrá solicitar la modificación de la citada resolución de concesión, siempre que dicha modificación no afecte a los objetivos perseguidos con la ayuda, a sus aspectos fundamentales, a la determinación del beneficiario, ni dañe derechos de terceros. Asimismo, el órgano concedente podrá acordar una prórroga del plazo de ejecución del proyecto piloto con carácter justificado y de acuerdo con lo dispuesto en el presente artículo.

Dicha solicitud, deberá efectuarse como máximo dos meses antes de que finalice el plazo de ejecución del proyecto inicialmente previsto y deberá ser aceptado de forma expresa por el órgano que dictó la resolución de concesión, notificándose al interesado. El plazo para la resolución será de dos meses desde la presentación de la solicitud. Si transcurrido dicho plazo el órgano competente para resolver no hubiese notificado dicha resolución, los interesados estarán legitimados para entender desestimada la solicitud.

2. Se podrá alegar como circunstancias que justifican la necesidad de una modificación de resolución las siguientes:

a) Que las modificaciones obedezcan a causas sobrevenidas que no pudieron preverse en el momento de la solicitud, y que no fuesen previsibles con anterioridad, aplicando toda la diligencia requerida de acuerdo con una buena práctica profesional en la elaboración del proyecto.

b) Que se justifique la conveniencia de incorporar a la actividad avances técnicos que la mejoren notoriamente, siempre que su disponibilidad en el mercado, de acuerdo con el estado de la técnica, se haya conocido con posterioridad a la concesión de la ayuda.

c) Fuerza mayor que hiciese imposible la ejecución de la actuación o proyecto en los términos inicialmente definidos.

3. No podrán autorizarse modificaciones que conlleven:

a) Prórrogas del plazo de justificación de los proyectos que no respeten los límites establecidos en el artículo 70 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

b) La aprobación de condiciones que no hubieran superado la evaluación inicial, o que hubieran afectado a la determinación del beneficiario.

4. La sustitución de elementos del presupuesto financiable por otros con funcionalidad equivalente dentro de las siguientes categorías no requerirá la solicitud de modificación de la resolución de concesión, siempre que se cumplan las condiciones que se especifican:

a) En el caso de gastos de contratación de servicios de formación, podrá sustituirse el colaborador inicialmente previsto por otro, siempre y cuando las actividades formativas sean las originales, y el nuevo colaborador tenga capacidad técnica y legal de acometerlas.

b) En el caso de gastos de contratación de servicios externos de asesoramiento, podrá sustituirse el colaborador inicialmente previsto por otro, siempre y cuando las actividades en las que colabore sean las originales, y el nuevo colaborador tenga capacidad técnica y legal de acometerlas.

c) En el caso de los costes de personal implicado en funciones de asesoramiento para diseño o rediseño de procesos, podrán sustituirse personas por otras con igual categoría profesional y funciones dentro de la empresa, y siempre que no se comprometa el proyecto piloto.

El orden jurisdiccional civil será el competente para resolver las cuestiones que se susciten en relación con el acto de concesión de estas subvenciones, en tanto que son otorgadas por una fundación del sector público. Sin perjuicio de lo anterior, quedan sujetas al control de la jurisdicción contencioso-administrativa las potestades administrativas ejercidas por los órganos de la administración pública correspondiente, respecto de las actuaciones previas y posteriores a este acto recogidas en la disposición adicional decimosexta de la Ley 38/2003, de 17 de noviembre.

1. La empresa beneficiaria estará sometida a las actuaciones de comprobación de carácter estrictamente material que resulten necesarias efectuar por la Fundación EOI, F.S.P. La Fundación EOI, F.S.P., bajo la supervisión del Ministerio de Industria, Comercio y Turismo, realizará las actuaciones de comprobación y control que resulten necesarias.

2. El beneficiario deberá presentar la documentación justificativa de las actividades financiadas en el marco de esta orden en los tres meses siguientes a la finalización de la actuación (del plazo de realización de los gastos del proyecto), según la resolución de concesión y las sucesivas de modificación que pudieran existir.

3. Transcurrido el plazo establecido sin haberse presentado la documentación justificativa ante el órgano instructor, éste requerirá al beneficiario para que en el plazo improrrogable de quince días hábiles sea presentada, con apercibimiento de que la falta de presentación dará lugar a la exigencia del reintegro y demás responsabilidades establecidas en la Ley 38/2003, de 17 de noviembre.

4. La justificación se realizará según la modalidad de cuenta justificativa, con aportación de informe de auditor, de acuerdo con lo previsto en el artículo 74 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio. Asimismo, se deberán seguir las instrucciones y formularios que se pongan a disposición en la sede electrónica de la Fundación EOI, F.S.P.

5. La documentación justificativa deberá incluir:

a) Memoria técnica: Memoria de actuación justificativa firmada por el o los representantes legales del beneficiario del cumplimiento de las condiciones impuestas en la concesión de la subvención, que deberá realizarse de acuerdo con el modelo que se publicará en la Sede Electrónica de la Fundación EOI, F.S.P., y contendrá indicación de las medidas llevadas a cabo y de los resultados obtenidos, según la metodología de trabajo y los indicadores de seguimiento propuestos por el beneficiario en la memoria de solicitud. Esta memoria técnica ha de incluir información suficiente para que se pueda determinar el desarrollo del proyecto y asociar las actuaciones realizadas y los recursos implicados con la justificación de gastos aportada, de modo que se pueda realizar la trazabilidad de las actividades con los gastos, soportada con la documentación aportada del cumplimiento de los objetivos del proyecto piloto.

b) Memoria económica: Se deberá elaborar mediante cumplimentación del modelo disponible en la Sede Electrónica de la Fundación EOI, F.S.P., e irá referida al proyecto justificado, reflejando una relación del gasto subvencionable. Se debe asegurar la trazabilidad coherente entre la información contenida en la memoria de proyecto presentada y aprobada por la Fundación EOI F.S.P., con la información descrita en la memoria técnica y los datos indicados en la memoria económica, todo ello documentado con el soporte de gastos relacionado (nóminas, facturas, justificantes de pagos, etc.).

c) Informe de auditor: El informe de auditoría contable y técnica del auditor con inscripción vigente en el Registro Oficial de Auditores de Cuentas (R.O.A.C.) deberá estar firmado y sellado en todas sus páginas y en sus anexos. El informe deberá incluir la comprobación por parte del auditor de la ejecución y pago del total del presupuesto subvencionable del proyecto, con base en el cual se ha calculado el importe y límite de las ayudas.

En el anexo V se prevén los aspectos generales a tener en cuenta para la justificación de los gastos de personal, las contrataciones de servicios y los gastos de servicios externos.

6. Corresponde a la Fundación EOI, F.S.P., verificar el cumplimiento del proyecto objeto de la ayuda y que ésta se ha aplicado a la concreta finalidad para la que fue concedida.

7. Tras la correspondiente comprobación técnico-económica, el órgano responsable del seguimiento emitirá una certificación acreditativa sobre la adecuada justificación de la subvención, así como la realización de la actividad que incluirá una propuesta del grado de cumplimiento de los fines que justificaron la concesión de la ayuda para la realización del pago. En su caso, se dará traslado al órgano competente del Ministerio de Industria, Comercio y Turismo, para iniciar el procedimiento de reintegro, si procediera, a los efectos establecidos en el artículo 37 de la Ley 38/2003, de 17 de noviembre.

8. Durante el segundo año de duración del proyecto piloto, aunque no haya gasto financiable debe mantenerse la reducción de jornada presentada en la solicitud, así como el resto de condiciones establecidas en la convocatoria exigidas a los beneficiarios y corresponde a Fundación EOI, F.S.P., comprobar que se están manteniendo esas condiciones. En caso contrario, se dará traslado al órgano competente del Ministerio de Industria, Comercio y Turismo, para iniciar el procedimiento de reintegro, si procediera, a los efectos establecidos en el artículo 37 de la Ley 38/2003, de 17 de noviembre.

9. El beneficiario estará sometido a las actuaciones de comprobación a efectuar por el órgano gestor y responsable del seguimiento de las actuaciones financiadas, así como al control financiero de la Intervención General de la Administración del Estado y al control fiscalizador del Tribunal de Cuentas y a cualquier otra normativa aplicable.

1. El incumplimiento de los requisitos establecidos en esta orden y en las demás normas aplicables, así como de las condiciones que, en su caso, se hayan establecido en la correspondiente resolución de concesión, dará lugar a la pérdida del derecho al cobro de la ayuda o, en su caso, previo el oportuno procedimiento de reintegro, a la obligación de devolver los importes percibidos más los intereses de demora correspondientes, en el momento de detectarse el incumplimiento, conforme a lo dispuesto en el título II, capítulo I, de la Ley 38/2003, de 17 de noviembre, y en el título III de su Reglamento aprobado por Real Decreto 887/2006, de 21 de julio. Se ejercerá por el órgano que corresponda del Ministerio de Industria, Comercio y Turismo, de acuerdo con lo previsto en la disposición adicional decimosexta de la Ley 38/2003, de 17 de noviembre.

2. En concreto se considerará incumplimiento de los requisitos establecidos en esta orden, y generará el correspondiente reintegro, cualquiera de las siguientes situaciones:

a) La resistencia, excusa, obstrucción o negativa a las actuaciones de comprobación que pueda realizar la Fundación EOI, F.S.P., desde el momento del pago de la ayuda hasta que se produzca el cierre administrativo del expediente, así como el incumplimiento de las obligaciones contables, registrales o de conservación de documentos cuando de ello se derive la imposibilidad de verificar el empleo dado a los fondos percibidos, el cumplimiento del objetivo, la realidad y regularidad de las actividades financiadas, o la concurrencia de subvenciones, ayudas, ingresos o recursos para la misma finalidad, procedentes de cualesquiera Administraciones o entes públicos o privados, nacionales, de la Unión Europea o de organismos internacionales.

b) La obtención de la ayuda falseando las condiciones requeridas para ello u ocultando aquéllas que lo hubieran impedido.

c) El incumplimiento total del objetivo, de la actividad o del proyecto que fundamentan la concesión de la ayuda.

d) El incumplimiento de la obligación de justificación o justificación insuficiente, en los términos establecidos en el artículo 20 de esta orden.

3. Será de aplicación lo previsto en el título IV de la Ley 38/2003, de 17 de noviembre, y en el título IV de su Reglamento aprobado por Real Decreto 887/2006, de 21 de julio, si concurriesen los supuestos de infracciones administrativas en materia de subvenciones y ayudas públicas.

Las infracciones podrán ser calificadas como leves, graves o muy graves de acuerdo con los artículos 56, 57 y 58 de la Ley 38/2003, de 17 de noviembre. La potestad sancionadora por incumplimiento se ejercerá de acuerdo con lo establecido en el artículo 66 de la misma ley.

El plazo máximo para la resolución del procedimiento sancionador y su notificación será de seis meses contados de la fecha en que se firme el acuerdo de iniciación del procedimiento sancionador.