Butlletí Oficial de l'Estat

Contingut no disponible en català

De acuerdo con lo previsto en el artículo 48.8 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, procede la publicación en el «Boletín Oficial del Estado» del Convenio suscrito entre el Ministerio de Agricultura, Pesca y Alimentación, a través de la Secretaría General de Agricultura y Alimentación, y la Sociedad Anónima Estatal de Caución Agraria para regular las condiciones de gestión y ejecución del instrumento de garantía incluido en el Instrumento Financiero de Gestión Centralizada de adhesión voluntaria previsto en el Marco Nacional de Desarrollo Rural 2014 2020, que figura como anexo a esta Resolución.

Madrid, 21 de julio de 2022.–La Directora General de Desarrollo Rural, Innovación y Formación Agroalimentaria, Isabel Bombal Díaz.

En Madrid a 20 de julio de 2022.

REUNIDOS

De una parte, don Fernando Miranda Sotillos, Secretario General de Agricultura y Alimentación del Ministerio de Agricultura, Pesca y Alimentación, en adelante MAPA, nombrado mediante Real Decreto 542/2018, de 18 de junio, actuando en nombre y representación de la Administración General del Estado, de acuerdo con las facultades que le atribuye el Real Decreto 430/2020, de 3 de marzo, por el que se desarrolla la estructura orgánica básica del Ministerio de Agricultura, Pesca y Alimentación, y por el que se modifica el Real Decreto 139/2020, de 28 de enero, por el que se establece la estructura orgánica básica de los departamentos ministeriales, y la Orden APA/21/2019, de 10 de enero, de fijación de límites para administrar ciertos gastos y de delegación de competencias en el Ministerio de Agricultura, Pesca y Alimentación.

Y de otra parte, don Pablo Pombo González, Presidente de la Sociedad Anónima Estatal de Caución Agraria, SME, SAECA, con domicilio en la calle Jorge Juan, 19, de Madrid, en representación de SAECA, en virtud de la designación realizada por el Consejo de Administración de SAECA, realizada la reunión celebrada el 6 de mayo de 2020, previa propuesta, acordada por unanimidad por la Junta General Ordinaria y Universal de accionistas de dicha Sociedad, y los poderes otorgados en la citada reunión del Consejo de Administración de SAECA.

Ambas partes se reconocen competencia y capacidad para formalizar el presente convenio, y a tal efecto

EXPONEN

El Marco Nacional de Desarrollo Rural aprobado por la Comisión Europea, mediante Decisión de 13 de febrero de 2015, en aplicación de lo dispuesto en el Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca, y se deroga el Reglamento (CE) n.º 1083/2006 del Consejo, incluye en su apartado 5 un instrumento financiero plurirregional de adhesión voluntaria destinado a financiar determinadas actuaciones contenidas en los programas de desarrollo rural, de acuerdo con lo establecido en los Reglamentos (UE) n.º 1305/2013 relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader) y (UE) n.º 1303/2013 por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca.

El Reglamento (UE) 2020/2220 del Parlamento Europeo y del Consejo, de 23 de diciembre de 2020, por el que se establecen determinadas disposiciones transitorias para la ayuda del Fondo Europeo Agrícola de Desarrollo Rural (Feader) y del Fondo Europeo Agrícola de Garantía (FEAGA) en los años 2021 y 2022, y por el que se modifican los Reglamentos (UE) n.º 1305/2013, (UE) n.º 1306/2013 y (UE) n.º 1307/2013 en lo que respecta a sus recursos y a su aplicación en los años 2021 y 2022 y el Reglamento (UE) n.º 1308/2013 en lo que respecta a los recursos y la distribución de dicha ayuda en los años 2021 y 2022, prorrogó el periodo de subvencionabilidad de la programación de desarrollo rural correspondiente al periodo 2014-2020 hasta el 31 de diciembre de 2025 debido a los dos años transitorios añadidos.

Se ha realizado una evaluación ex ante, de acuerdo con lo previsto en el Reglamento (UE) n.º 1303/2013, constatando la existencia de un fallo de mercado, que determina una mayor exigencia de garantías por parte de las entidades financieras para la financiación de inversiones del sector agrario, lo que conduce a una asignación ineficiente de los recursos financieros disponibles para inversiones en el medio rural.

Esta evaluación ex ante constata conclusiones válidas para todo el territorio nacional, por lo que, podrá justificar la inclusión de nuevos Programas de Desarrollo Rural, en adelante PDR, de los que sus autoridades de gestión manifiesten su voluntad de participación en el Instrumento Financiero y adecúen sus programas al mismo.

Se considera necesario instrumentar medidas que permitan hacer efectivo el acceso a la financiación a aquellos proyectos de inversión de interés estratégico para los PDR que, bien por sus objetivos, bien por su largo periodo de amortización o porque son promovidos por personas jóvenes o sin historial crediticio, ven dificultado o impedido su acceso a las garantías requeridas para formalizar los créditos.

Varias autoridades de gestión de los programas de desarrollo rural (PDR) han manifestado su voluntad de participar en este Instrumento Financiero y a estos efectos han introducido en sus respectivos PDR correspondientes al período 2014-2020, el instrumento financiero como modalidad de ayuda a diversos tipos de medidas.

El MAPA y las autoridades de gestión de los PDR que han manifestado su voluntad de participar, han acordado impulsar un Instrumento Financiero de Gestión Centralizada, en adelante IFGC, para contribuir a remover las dificultades de acceso a la financiación antes indicadas, mediante la constitución de un instrumento de garantías.

Las tareas de ejecución y gestión del IFGC serán desarrolladas por el MAPA, a través de la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria (DGDRIFA), en aplicación de las previsiones del artículo 38.4.b.iii del Reglamento (UE) n.º 1303/2013, que establece que la autoridad de gestión responsable de cada PDR podrá confiar tareas de ejecución del instrumento financiero «a un organismo de Derecho público o privado».

El Real Decreto 430/2020, de 3 de marzo, por el que se desarrolla la estructura orgánica básica del Ministerio de Agricultura, Pesca y Alimentación, y por el que se modifica el Real Decreto 139/2020, de 28 de enero, por el que se establece la estructura orgánica básica de los departamentos ministeriales, en su artículo 5.1.o) dispone que la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria de este Ministerio ejercerá las funciones que le puedan ser confiadas por parte de las autoridades de gestión de los programas de desarrollo rural a la Dirección General en virtud del artículo 38.4.b.iii del Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, en materia de ejecución de instrumentos financiero.

El MAPA, junto con SAECA, y las autoridades de gestión de los PDR adheridos al IFGC han de suscribir sendos acuerdos de financiación, en los que se fijan las condiciones en las que los respectivos programas de desarrollo rural contribuyen al IFGC, de acuerdo con lo establecido en el artículo 38.7 y el anexo IV del Reglamento (UE) 1303/2013, y la autorización para que la Dirección General de Desarrollo Rural, Innovación y Política Forestal cuente con la participación de una entidad colaboradora especializada en las tareas de ejecución del instrumento de garantías del IFGC, en virtud de lo dispuesto en el artículo 38.5 del Reglamento (UE) N.º 1303/2013, que establece que «los organismos a los que se refiere el artículo 4, párrafo primero, letras a) y b) cuando ejecuten fondos de fondos, podrán confiar parte de la ejecución a intermediarios financieros…».

SAECA, tiene por objeto la prestación de avales y fianzas para garantizar ante cualquier persona física o jurídica, pública o privada, las operaciones de crédito correspondientes a los sectores agrario, forestal, pesquero y agroalimentario.

La actividad realizada por esta sociedad en desarrollo de su objeto social desde su constitución, el 24 de marzo de 1988, le ha proporcionado experiencia y especialización en el ámbito del afianzamiento a los empresarios del sector en operaciones de crédito para el desarrollo de sus actividades.

SAECA ha acreditado el cumplimiento de los requisitos establecidos en el artículo 7, apartado 1, del Reglamento Delegado (UE) N.º 480/2014, de la Comisión, de 3 de marzo.

Por Resolución de la Directora General de Desarrollo Rural y Política Forestal, de 31 de mayo de 2017, se estableció que SAECA actuaría como entidad colaboradora en las tareas de gestión y ejecución del Instrumento Financiero de Gestión Centralizada (IFGC) desarrolladas por parte del Ministerio de Agricultura, Pesca y Alimentación (MAPA).

Las partes manifiestan su satisfacción por la colaboración desarrollada y su voluntad de acometer las actuaciones precisas para optimizar la implementación del Instrumento Financiero de Gestión Centralizada (en adelante, IFGC)

El presente convenio tiene naturaleza administrativa quedando sometido al régimen jurídico de convenios previsto en el capítulo VI título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Por todo lo expuesto ambas partes acuerdan suscribir el presente convenio, que se regirá por las siguientes:

CLÁUSULAS

El presente convenio tiene por objeto regular las condiciones de colaboración de SAECA con el MAPA en la gestión y ejecución del instrumento financiero de garantía incluido en el IFGC.

El instrumento financiero de garantía establecido en los acuerdos de financiación suscritos con las CC. AA. adheridas al IFGC es una garantía de cartera con límite máximo, que fundamenta la creación de una cartera de nuevos préstamos a los destinatarios, proporcionándoles la cobertura del riesgo de impago para cada préstamo.

Los préstamos, cuyas características se detallan en el anexo I de este convenio, serán concedidos por las entidades financieras participantes en el IFGC, que se notificarán a SAECA conforme se suscriban los correspondientes convenios con las mismas.

Los elementos determinantes de la cartera con límite máximo son los siguientes:

– Tasa de garantía préstamo a préstamo, establecida en el 80 %, es la cuantía a la que hará frente el instrumento ante una primera pérdida, de modo que el 20 % del importe impagado será asumido por la entidad financiera concedente del préstamo y el resto por el instrumento financiero.

– Tasa del límite máximo de la garantía, establecida en el 20 % de la cartera, es el porcentaje de la cartera que cubrirá el IFGC, limitando el volumen total de préstamos que pueden ser garantizados.

La tasa del 20 % se aplicará, en el momento de formalizarse una pérdida, conforme a lo dispuesto en el convenio que se suscribirá entre las entidades financieras y el MAPA para facilitar los préstamos que conformarán las carteras del IFGC.

Con la aplicación de ambas tasas se obtiene el importe máximo de la garantía, que es la responsabilidad máxima del IFGC. De este modo, el IFGC asume el riesgo del 80% de cada uno de los impagados en tanto en cuanto no se superase el importe máximo de la garantía y, una vez que éste fuera rebasado, la entidad financiera asumiría el 100 % del riesgo restante.

El importe garantizado por el IFGC abarcará, en los porcentajes indicados anteriormente, la suma de los siguientes importes:

– Capital pendiente de amortizar a fecha del impago.

– Vencimiento de intereses objeto de impago.

– Intereses devengados, que alcanzarán hasta un plazo máximo de tres meses a partir de la fecha comunicación del impago al prestatario por parte de la entidad crediticia. A estos efectos, la entidad financiera que otorgó el préstamo deberá acreditar que ha notificado el impago al prestatario en un plazo que no exceda 30 días naturales desde la entrada en mora.

– No obstante, la DGDRIFA podrá decidir, tras la emisión por parte de SAECA de un informe motivado, que el IFGC atienda únicamente al impago acaecido o que asuma los importes señalados en los epígrafes anteriores correspondientes a la cancelación del préstamo.

En los préstamos garantizados por el IFGC la amortización del principal se realizará mediante cuotas anuales iguales, y los intereses, devengados sobre los saldos de principal pendiente, tendrán vencimientos semestrales a partir de la fecha de la única y total disposición. Por tanto, uno de los vencimientos semestrales de intereses coincidirá con el vencimiento anual de amortización del principal.

La participación de SAECA se materializará en desarrollo de las siguientes actividades:

– Apertura y gestión de las cuentas fiduciarias a las que hace referencia el artículo 38.6 del Reglamento (UE) N.º 1303/2013.

– Formalización de los acuerdos de garantía de cartera con las entidades financieras que se seleccionen, con cargo al instrumento de garantías del IFGC.

– Suscripción de contra avales respecto a los préstamos garantizados por el IFGC, a efectos de posibilitar recuperación de las cantidades asumidas por el instrumento en el caso de ejecución de garantías.

– Suministrar a las autoridades de gestión de los PDR adheridos al IFGC información crediticia de los solicitantes.

– Persecución de los prestatarios que hayan entrado en mora hasta conseguir la devolución de la garantía o la declaración de insolvencia.

– Gestión y seguimiento del funcionamiento de instrumento de garantías del IFGC.

– Control a las entidades financieras participantes en el IFGC.

– Información periódica y sistematizada a la DGDRIFA sobre las siguientes actuaciones:

a. Certificación de las garantías constituidas y de las ejecutadas.

b. Información contable de las cuentas fiduciarias.

c. Cuanta información le sea requerida sobre el funcionamiento del instrumento financiero.

Además de lo anterior, SAECA formará parte del Consejo de Inversión que se constituya entre la autoridad de gestión del PDR y la DGDRIFA, con voz pero sin voto.

SAECA, en nombre de la DGDRIFA, procederá a la apertura de las cuentas fiduciarias precisas para el funcionamiento del IFGC.

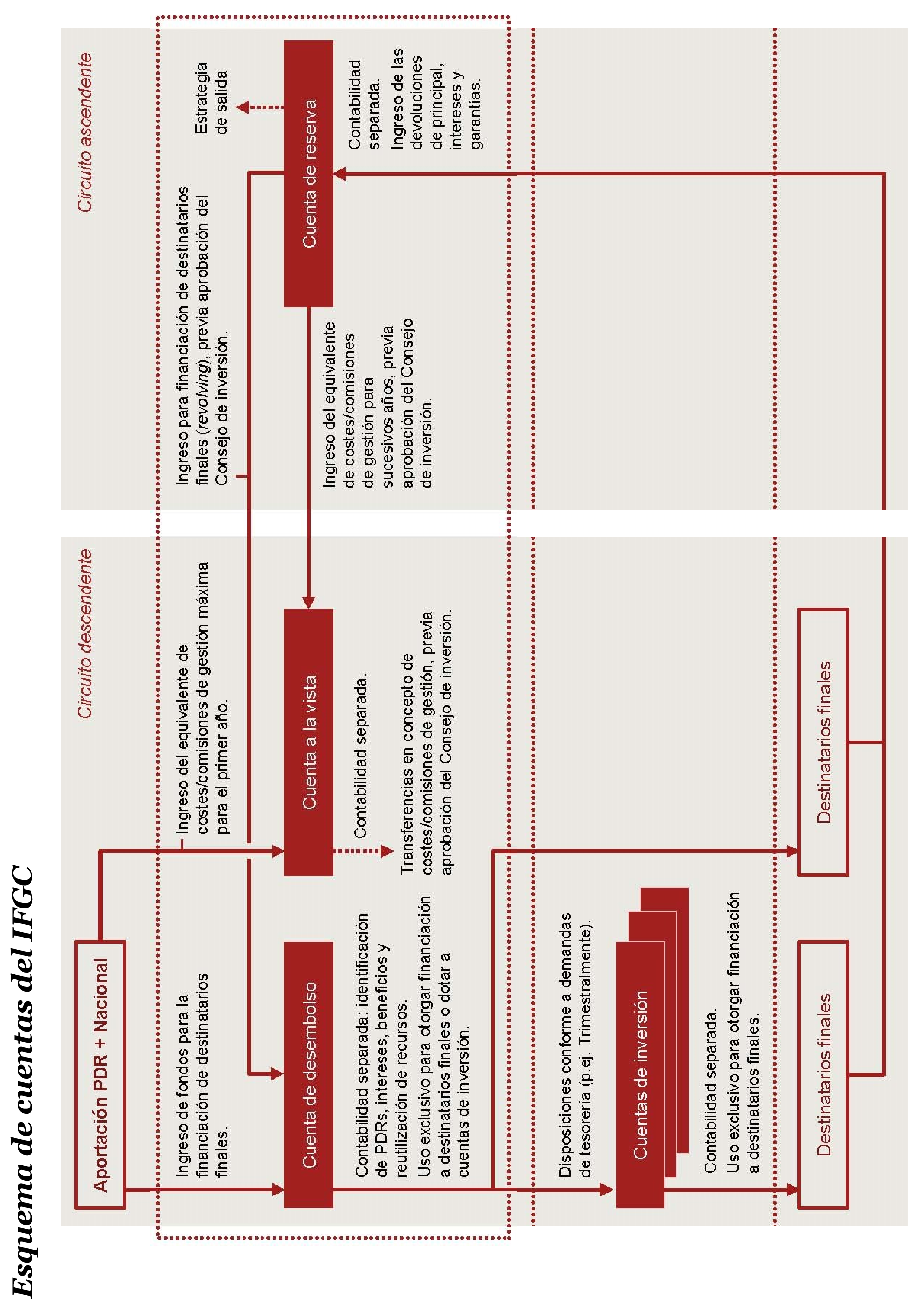

El esquema de la denominación y funcionalidad de las cuentas se detalla en el anexo IV. De acuerdo con este esquema, las cuentas remuneradas que habrán de abrirse son las siguientes:

– Cuenta de desembolso. Recibe los fondos de los PDR adheridos al IFGC y, en su caso, los ingresos que se produzcan en la cuenta de reserva. Su objeto es la cobertura de los riesgos derivados para el IFGC, correspondientes a los préstamos formalizados.

– Cuenta a la vista. El origen de sus fondos es el mismo que el de la cuenta de desembolso. Su objeto es atender las transferencias que hayan de producirse en concepto de costes de gestión, cuyos destinatarios son SAECA y en su caso, las entidades financieras concedentes de los préstamos.

– Cuenta de reserva. Recibe los ingresos correspondientes a las devoluciones de garantías recuperadas tras los impagos y los intereses generados en el resto de cuentas.

Los importes aquí constituidos, previo acuerdo del Consejo de Inversión del IFGC, se transferirán a la cuenta de desembolso y, en su caso, a la cuenta a la vista.

SAECA realizará cuantos movimientos entre cuentas sean precisos para el correcto funcionamiento del Instrumento Financiero.

Las transferencias de fondos entre cuentas requerirán la autorización previa de la DGDRIFA, con indicación expresa de su cuantía, objeto y destino.

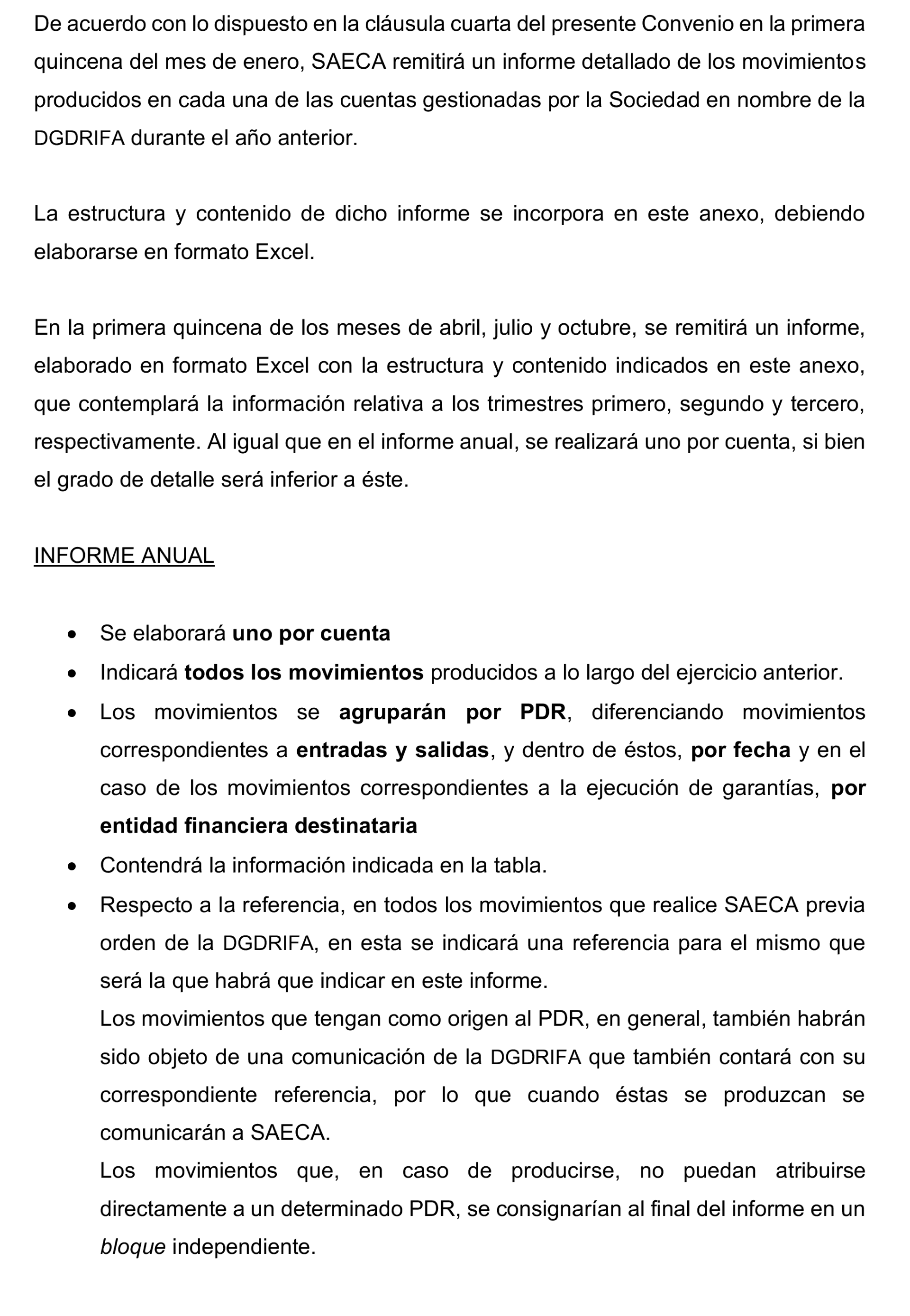

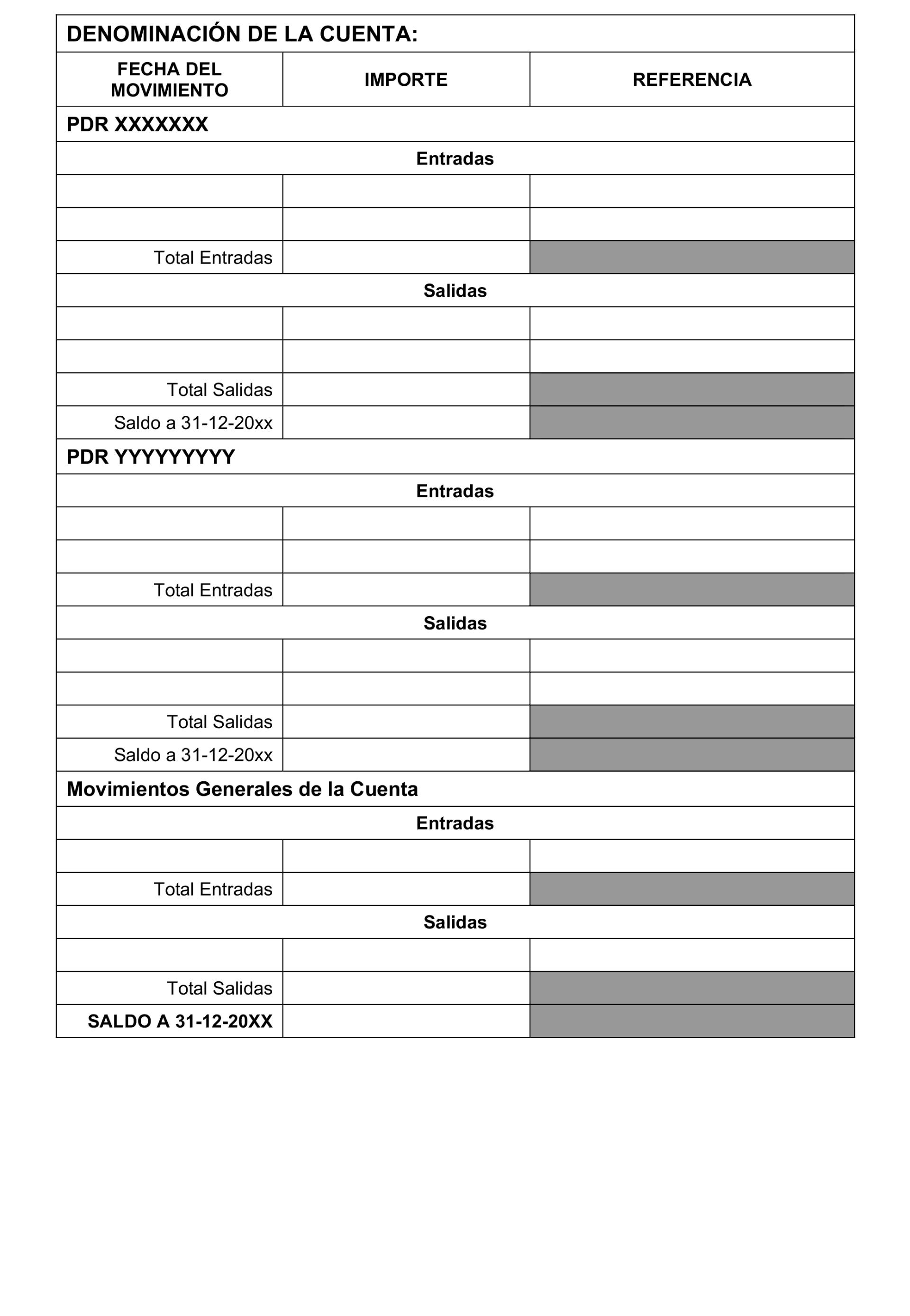

En la primera quincena de los trimestres, segundo, tercero y cuarto de cada año, SAECA remitirá a la DGDRIFA un resumen de la situación de las cuentas y en la correspondiente al primer trimestre una situación detallada de las mismas, de acuerdo con los modelos que se establecen en el anexo V.

Se establecerá una diferenciación contable, dentro de las diferentes cuentas fiduciarias, entre los recursos aportados por cada uno de los PDR, de tal manera que sólo se destinen a operaciones que correspondan a su ámbito de aplicación.

Las autoridades de gestión de los PDR adheridos al IFGC identificarán los beneficiarios de los préstamos susceptibles de ser apoyados a través del instrumento de garantía del IFGC, así como las características y objeto de los mismos.

Una vez aceptada su formalización por alguna de las entidades financieras participantes en el IFGC, SAECA estará obligada, salvo evidencia de falta de idoneidad crediticia del prestatario, a dar cobertura en nombre del instrumento de garantía al aval individual para cada préstamo, así como el correspondiente contrato de contragarantías. En estos casos SAECA, informará a la DGDRIFA y solo formalizará el aval previa instrucción expresa de la misma.

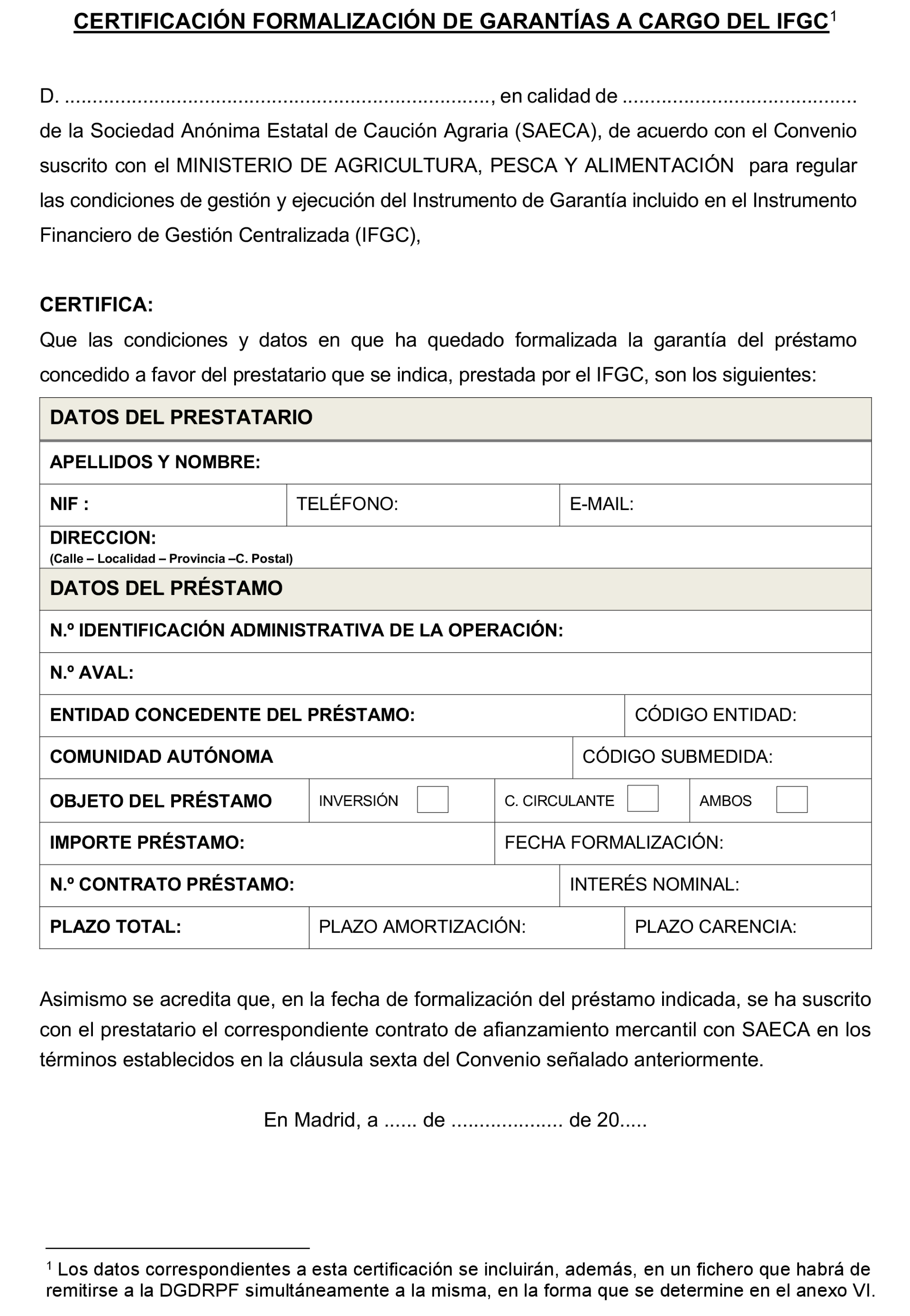

SAECA remitirá a la DGDRIFA a lo largo del mes siguiente certificación de las garantías constituidas en el mes anterior, de acuerdo con el modelo incluido en el anexo II.

Los importes impagados que pudieran producirse, una vez que sean ejecutadas las garantías, serán asumidos íntegramente por los fondos del IFGC y de las entidades concedentes de los préstamos, en las condiciones establecidas en la cláusula segunda.

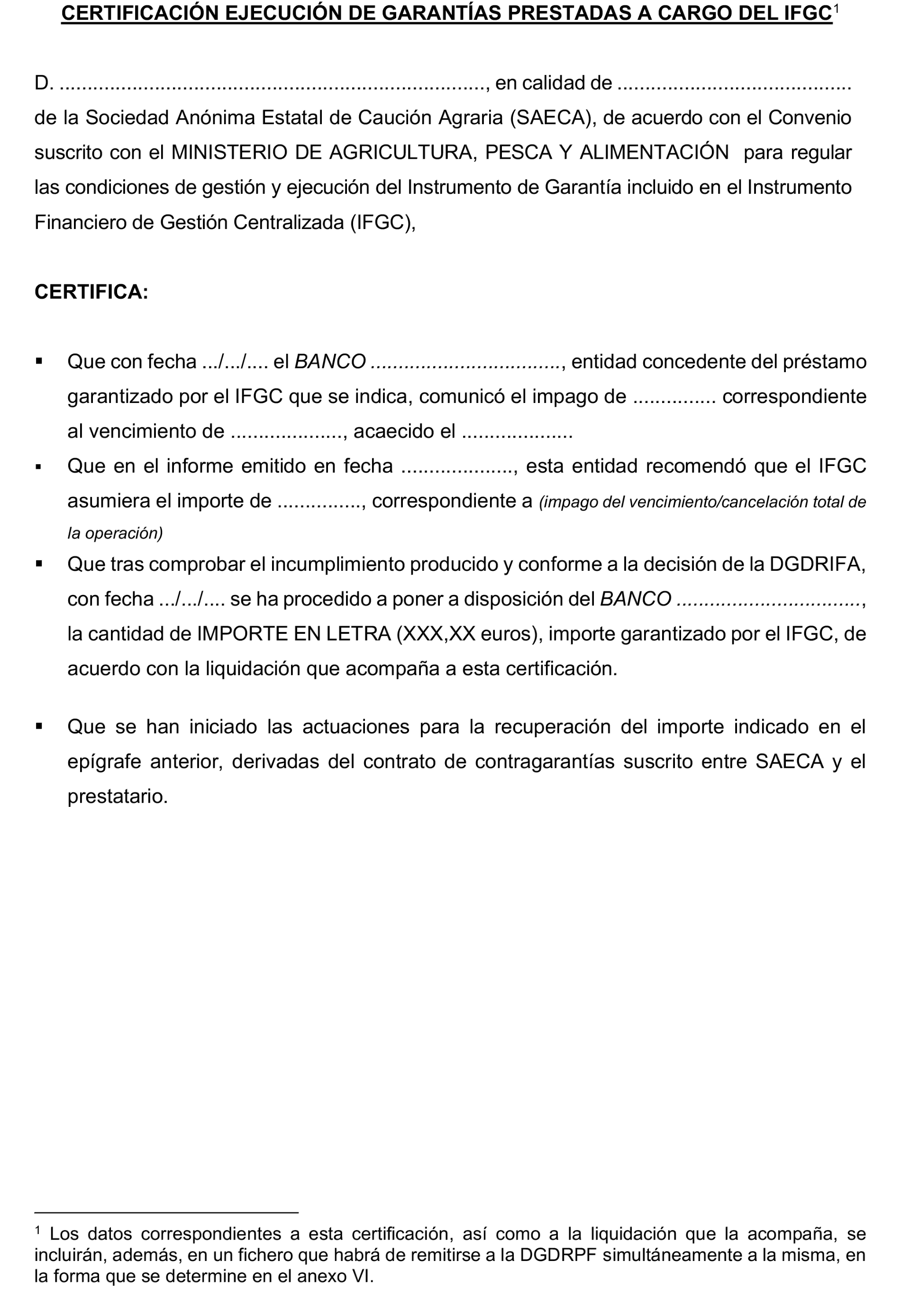

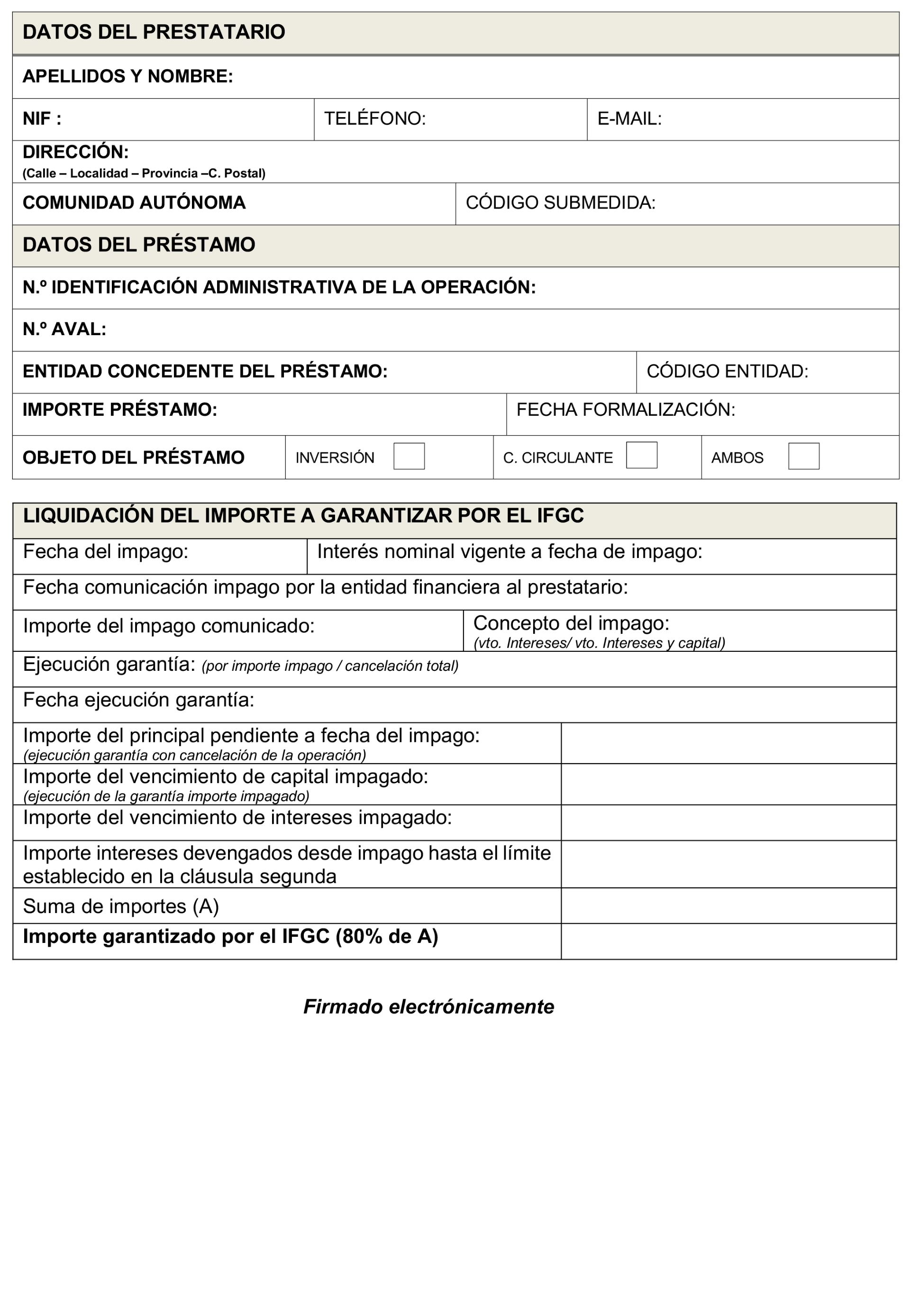

Cada vez que se produzca un impago que tenga como consecuencia la ejecución, total o parcial, de la garantía proporcionada por el IFGC, SAECA remitirá a la DGDRIFA una certificación con el formato establecido en el anexo III.

SAECA suscribirá contratos de afianzamiento mercantil con los titulares de los préstamos garantizados por el IFGC, a efectos de posibilitar la recuperación de las cantidades asumidas por el instrumento, en el caso de ejecución de garantías.

Los importes morosos que se recuperen serán depositados por SAECA en la cuenta de reserva correspondiente, informándose de tal circunstancia a la DGDRIFA en el mes siguiente a que ésta se haya producido.

SAECA realizará la tramitación diligente de la recuperación de los importes morosos. A tal efecto estará facultada para realizar cualquier actuación contra los deudores de carácter judicial o extrajudicial.

SAECA informará periódicamente a la DGDRIFA de todas las actuaciones que realice con el fin descrito en el párrafo anterior.

Una vez producido el impago de uno de los vencimientos del préstamo garantizado, la entidad financiera comunicará esta circunstancia a SAECA y se iniciará un plazo de 90 días a partir de la fecha de comunicación para que el deudor proceda al pago.

Antes de finalizar dicho plazo, SAECA remitirá a la DGDRIFA un informe motivado, en el que recomendará que el IFGC atienda únicamente al impago acaecido o que asuma los importes correspondientes a la cancelación total del préstamo. A la vista de este informe la DGDRIFA decidirá el importe que asume el IFGC.

Si transcurrido ese plazo, no se produce el pago, la entidad financiera solicitará a SAECA la ejecución de la garantía, procediendo esta al abono del importe que corresponda en virtud de la decisión de la DGDRIFA.

En caso de abonarse el importe correspondiente a la cancelación total del préstamo, la entidad financiera procederá a resolver el contrato de préstamo.

SAECA, tras comprobar el incumplimiento, procederá a poner a disposición de la entidad financiera, el importe avalado correspondiente a los vencimientos pendientes del préstamo hasta el límite de riesgo asumido por el IFGC descrito en la cláusula segunda.

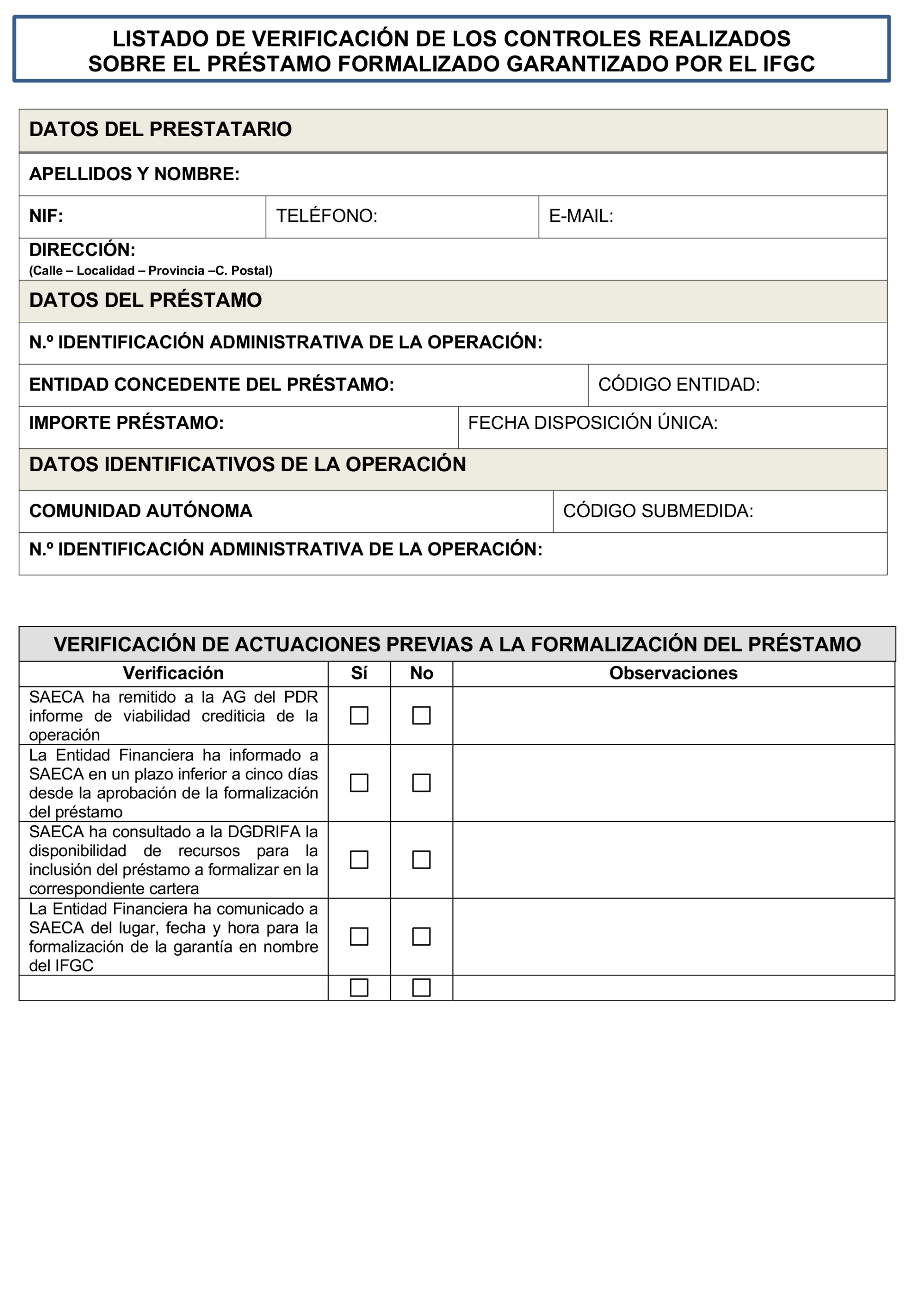

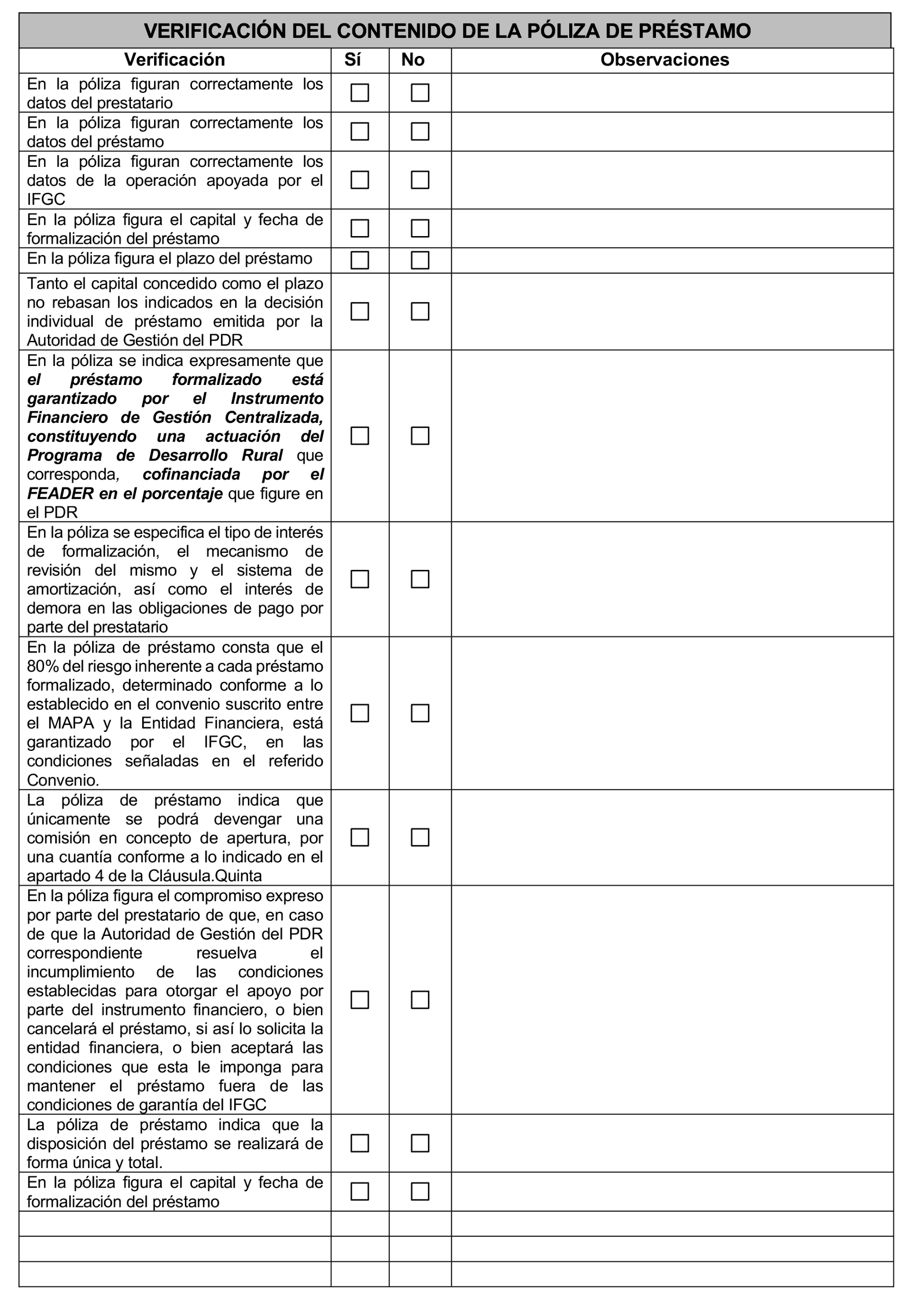

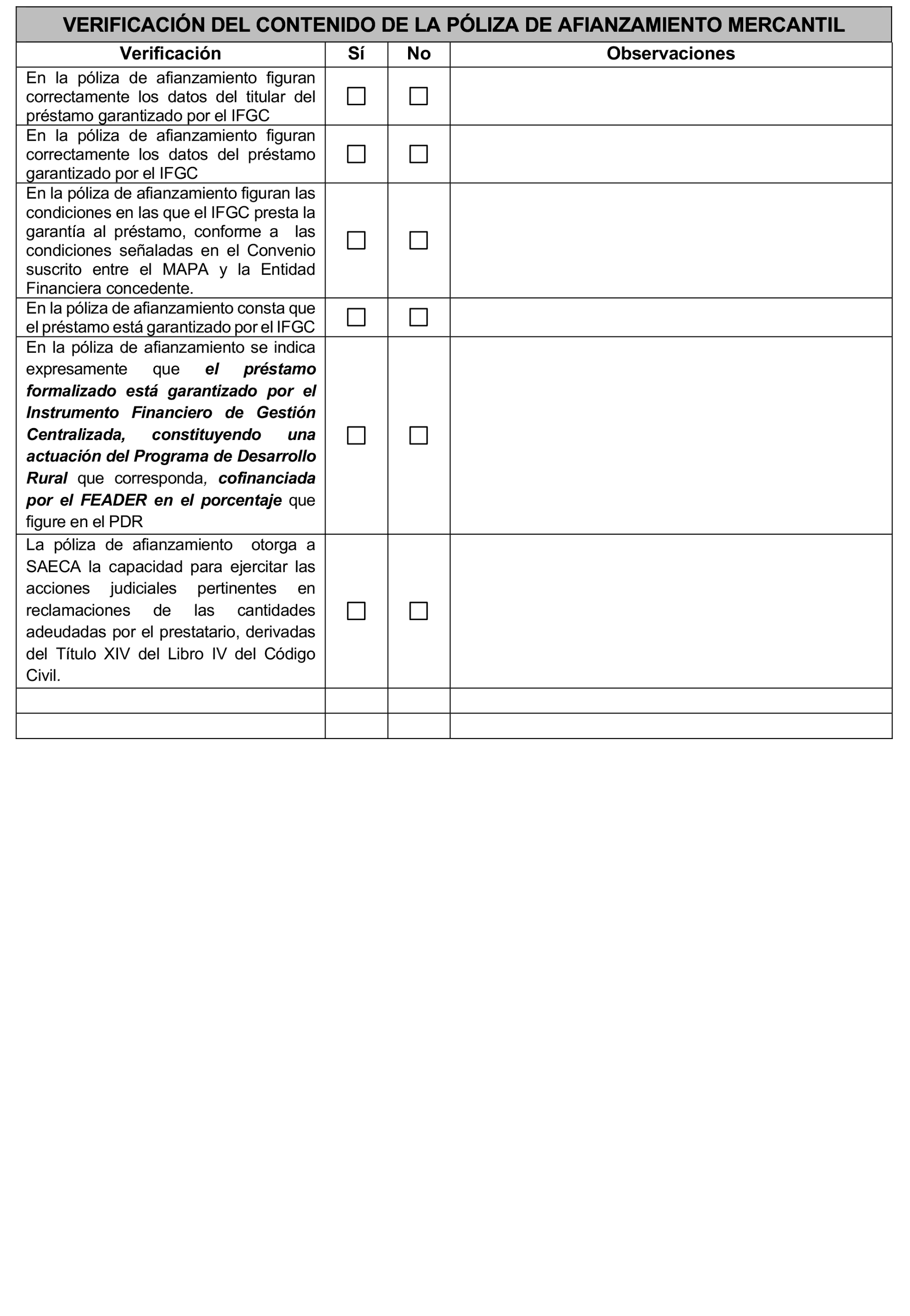

SAECA ejercerá el control sobre la actuación de las entidades financieras participantes en el IFGC, de acuerdo con lo establecido en el plan de controles que se elaborará anualmente, sobre las obligaciones de las entidades financieras determinadas en el convenio suscrito entre estas y el MAPA, afectando especialmente al contenido de las pólizas de préstamo y afianzamiento suscritas y a las actuaciones relacionadas con las ejecuciones de garantías.

Las verificaciones practicadas para la realización de estos controles quedarán reflejadas en las listas de verificación incluidas en el anexo VII, debiéndose remitir a la DGDRIFA con una periodicidad trimestral.

Además de las obligaciones de información señaladas en las cláusulas anteriores, SAECA remitirá a la DGDRIFA la información que corresponda, de acuerdo con el manual de procedimiento elaborado por esa dirección general y con el conforme de las autoridades de gestión de los PDR participantes en el IFGC, para el correcto funcionamiento del instrumento financiero.

El intercambio de información se realizará preferentemente por medios electrónicos.

El anexo VI a este convenio incorporará, una vez concluido, el protocolo de intercambio electrónico de información por medios electrónicos.

Las retribuciones anuales a percibir por SAECA del IFGC en concepto de gastos de gestión constarán de una remuneración básica y otra basada en los resultados.

En concepto de remuneración básica, el IFGC aportará a SAECA el 0,5 % anual de las contribuciones de cada uno de los programas adheridos, abonadas al instrumento financiero, calculada pro rata temporis desde la fecha de pago efectivo al instrumento financiero hasta el final del periodo de subvencionabilidad, la devolución a la autoridad de gestión o la fecha de liquidación, tomando la más temprana de estas fechas.

Por otro lado, SAECA percibirá una remuneración basada en los resultados que ascenderá, como máximo, al 1,1 % anual de las contribuciones del programa asignadas a contratos de garantías en curso.

El importe global de los gastos de gestión a percibir por SAECA del IFGC hasta el 31 de diciembre de 2023 no podrá superar el 7 % de las contribuciones del programa abonadas al instrumento financiero.

No obstante, con posterioridad a la fecha indicada en el párrafo anterior, SAECA continuará percibiendo la remuneración basada en resultados, calculada sobre las asignaciones sobre el riesgo en vigor a contratos de garantías que sigan vigentes y hasta su extinción.

Ambas remuneraciones se depositarán en la cuenta a la vista para su abono a SAECA.

La remuneración básica se abonará a SAECA al tiempo en que los programas ingresen sus contribuciones al instrumento financiero, y en el primer trimestre de cada año respecto a las contribuciones realizadas en años anteriores.

La remuneración basada en resultados se abonará a SAECA en cuatro liquidaciones anuales agrupadas en lotes trimestrales en función del periodo de disposición de los préstamos garantizados.

Si así se decidiese por el consejo de inversión del IFGC, si estas cantidades no alcanzasen el importe indicado en los dos párrafos anteriores, se complementarían con los fondos procedentes de las cuentas de reserva, para lo cual la DGDRIFA emitiría la correspondiente orden para que SAECA realizase el correspondiente traspaso entre cuentas.

La DGDRIFA notificará a las autoridades de gestión de las comunidades autónomas adheridas al IFGC para que procedan a ingresar en las cuentas a la vista las cantidades que le corresponda percibir a SAECA.

La financiación de las garantías prestadas a los préstamos y de los costes y comisiones de gestión a percibir por SAECA, de acuerdo con lo establecido en los acuerdos de financiación suscritos entre el MAPA con las autoridades de gestión de los PDR adheridos al IFGC, corresponde en su integridad a dichos PDR en la cuota correspondiente a su participación en el conjunto del Instrumento.

Con el objeto de asegurar el impulso, desarrollo y seguimiento de este convenio, se establece una comisión de seguimiento, vigilancia y control a los efectos de proyectar, dirigir, codirigir, coordinar y poder efectuar el seguimiento y supervisión de las actuaciones en él acordadas, así como para resolver los problemas de interpretación y cumplimiento que pudieran plantearse.

La comisión de seguimiento, vigilancia y control estará integrada por tres representantes de la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria y tres representantes de SAECA, que serán designados por sus respectivos organismos.

La presidencia y secretariado de la comisión serán ejercidas alternativamente por uno de los representantes de cada una de ambas instituciones, de modo que cada una de ellas no ejerza simultáneamente ambas funciones. Los turnos serán de un año.

La comisión de seguimiento, vigilancia y control se constituirá en el plazo de un mes desde la firma del convenio y deberá reunirse con carácter ordinario dos veces al año. De cada una de las reuniones se levantará acta, que será trasladada a los organismos representados en el convenio. Los acuerdos en la comisión se alcanzarán por consenso.

La Comisión de seguimiento, vigilancia y control velará por el cumplimiento de los acuerdos adoptados y resolverá, en su caso, las cuestiones de interpretación y posibles discrepancias que pudieran presentarse en la ejecución y desarrollo de este convenio.

SAECA podrá ser auditada por instituciones de control nacionales, por la Comisión y el Tribunal de Cuentas Europeo respecto a las actuaciones que le son encomendadas por el presente convenio, prestando su colaboración con el órgano de control que corresponda.

El presente convenio producirá efectos una vez inscrito en el Registro Electrónico Estatal de Órganos e Instrumentos de Cooperación del Sector Público. Dicha inscripción se realizará en el plazo de cinco días hábiles desde su formalización. Asimismo, será publicado en el «Boletín Oficial del Estado» en el plazo de diez días hábiles desde su formalización.

La duración del presente convenio será de cuatro años.

Las partes podrán acordar unánimemente su prórroga, en cualquier momento antes de la finalización del plazo previsto en el párrafo anterior, por un período de hasta cuatro años adicionales.

El presente convenio podrá ser modificado, a propuesta de la comisión de seguimiento, vigilancia y control mediante la suscripción del oportuno acuerdo de modificación, formalizado antes de la finalización de la duración del mismo.

El convenio se extinguirá por el cumplimiento de las actuaciones que constituyen su objeto o por incurrir en causa de resolución, siendo causas de resolución las siguientes:

– El transcurso del plazo de vigencia del convenio sin haberse acordado la prórroga del mismo.

– El acuerdo unánime de todos los firmantes.

– El incumplimiento de las obligaciones y compromisos asumidos por parte de alguno de los firmantes.

– Por decisión judicial declaratoria de la nulidad del convenio.

– Por cualquier otra causa distinta de las anteriores previstas en el convenio o en otras leyes.

En ningún caso podrá SAECA dejar de atender las obligaciones derivadas de cualquier actuación descrita en este convenio que produzca efectos posteriores a la fecha de su resolución.

En caso del incumplimiento de las obligaciones y compromisos asumidos por alguna de las partes firmantes, la parte cumplidora requerirá a la parte incumplidora un requerimiento para que cumpla en un determinado plazo con las obligaciones o compromisos que se consideren incumplidos. Este requerimiento será comunicado al Presidente de la Comisión de seguimiento, vigilancia y control de la ejecución del convenio y a las demás partes firmantes, a efectos de que en el seno de dicha Comisión pueda resolverse el problema del incumplimiento planteado.

Si transcurrido el plazo indicado en el requerimiento persistiera el incumplimiento, la parte que lo dirigió notificará a las partes firmantes la concurrencia de la causa de resolución y se entenderá resuelto el convenio. La resolución del convenio por esta causa podrá conllevar la indemnización de los perjuicios causados si así se hubiera previsto.

Los supuestos de incumplimiento o desistimiento no impedirán la terminación de las actuaciones pendientes ni la posibilidad de solicitar el resarcimiento de los daños y perjuicios que se hubiesen podido causar a la parte cumplidora.

Las cantidades resultantes en el momento de la resolución, que no sean susceptibles de utilización, serán devueltas por SAECA al PDR correspondiente, en la forma en que se determine.

Ambas partes, en el ejercicio de las funciones previstas en el presente convenio, adecuarán sus actuaciones a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, así como al Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba su desarrollo reglamentario, inclusive en su caso la elaboración de los correspondientes ficheros, en cuantas disposiciones no contradigan o resulten incompatibles con el Reglamento (UE) 2016/679 y con la Ley Orgánica 3/2018, de 5 de diciembre.

Las cuestiones a las que pueda dar lugar la interpretación, modificación, efectos o resolución del presente convenio, que no hayan podido ser solucionadas en el seno de la Comisión de seguimiento, serán resueltas conforme a lo previsto en la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa.

Y, en prueba de conformidad, así como para la debida constancia de lo convenido, ambas partes suscriben el presente convenio de colaboración, por triplicado ejemplar, en la fecha y lugar indicados en el encabezamiento.–El Ministro de Agricultura, Pesca y Alimentación, P. D., el Secretario General de Agricultura y Alimentación (Orden APA/21/2019, de 10 de enero, BOE de 18 de enero de 2019), Fernando Miranda Sotillos.–El Presidente de la Sociedad Anónima Estatal de Caución Agraria, Pablo Pombo González.

Anexo I. Catálogo de Préstamos de la Cartera del IFGC.

Anexo II. Modelo de certificado de prestación individual de garantías con cargo al IFGC.

Anexo III. Modelo de certificación de ejecución de garantías.

Anexo IV. Esquema y funcionamiento de las cuentas fiduciarias.

Anexo V. Modelo de comunicaciones relativas a la situación contable de las cuentas fiduciarias.

Anexo VI. Protocolo de intercambio electrónico de información entre SAECA y la DGDRIFA.

Anexo VII. Listas de verificación de los controles practicados por SAECA a las entidades financieras.

Catálogo de préstamos de la cartera del IFGC (1)

(1) Este catálogo de préstamos podrá ser reformado, a instancia de las CC. AA. participantes en el IFGC, notificándose por la DGDRPF a SAECA al comienzo de cada ejercicio, o tras producirse la modificación del mismo.

Los préstamos sobre los que se establecerá el Instrumento de garantía de cartera con límite máximo del IFGC serán los siguientes:

| Tipo | N.º años total | N.º años amortización | N.º años carencia |

|---|---|---|---|

| 1 | 3 | 3 | 0 |

| 2 | 5 | 5 | 0 |

| 3 | 5 | 4 | 1 |

| 4 | 8 | 8 | 0 |

| 5 | 8 | 7 | 1 |

| 6 | 8 | 6 | 2 |

| 7 | 10 | 10 | 0 |

| 8 | 10 | 9 | 1 |

| 9 | 10 | 8 | 2 |

| 10 | 12 | 12 | 0 |

| 11 | 12 | 11 | 1 |

| 12 | 12 | 10 | 2 |

| 13 | 15 | 15 | 0 |

| 14 | 15 | 14 | 1 |

| 15 | 15 | 13 | 2 |

| 16 | 15 | 12 | 3 |

| 17 | 20 | 16 | 4 |

La amortización del principal se realizará mediante cuotas anuales iguales, y los intereses, devengados sobre los saldos de principal pendiente, tendrán vencimientos semestrales a partir de la fecha de la única y total disposición, coincidiendo por tanto uno de los vencimientos semestrales de intereses con el anual de amortización del principal.

De acuerdo con lo establecido en la cláusula cuarta del convenio, SAECA, en nombre de la DGDRIFA, procederá a la apertura por parte de SAECA de las siguientes cuentas fiduciarias, precisas para un funcionamiento eficaz del IFGC:

– Cuenta de desembolso: es la cuenta fiduciaria que alberga los fondos cuyo destino es la financiación de los destinatarios finales del IFGC, a través de las distintas carteras con límite máximo que se constituyan.

El origen de los fondos que nutren esta cuenta serán las aportaciones que realice cada uno de los PDR y, en su caso, los fondos procedentes de la cuenta de reserva.

– Cuenta a la vista: es la cuenta fiduciaria cuyo objeto es recibir los importes destinados a cubrir los costes y comisiones de gestión.

El origen de los fondos de esta cuenta, al igual que en el caso de la cuenta de desembolso, serán las aportaciones realizadas por los PDR y/o fondos de la cuenta de reserva.

– Cuenta de reserva: es la cuenta fiduciaria que alberga los fondos procedentes de las devoluciones de los destinatarios finales, incluidos los intereses y las comisiones correspondientes, si las hubiera.

El destino de los fondos de esta cuenta habrá de ser decidido por cada uno de los Consejos de Inversión constituidos para cada PDR participante en el IFGC. Podrán destinarse, bien a la financiación de nuevas operaciones del IFGC, en cuyo caso se transferirán sus fondos a la cuenta de desembolso o bien utilizarse para sufragar, en todo o en parte, los costes y comisiones de gestión, en cuyo caso se produciría un traspaso de fondos hacia la cuenta a la vista.

En cada una de las cuentas señaladas se establecerá una diferenciación contable que permita una identificación inequívoca de los movimientos que corresponden a cada uno de los PDR participantes en el IFGC.

SAECA ejecutará todos los movimientos precisos en las citadas cuentas para el adecuado funcionamiento del IFGC previa orden de la DGDRIFA.

Este anexo recogerá el documento, de naturaleza esencialmente técnica, en el que se establecen la metodología y el detalle de los intercambios de información a realizar entre la DGDRIFA y SAECA para un adecuado funcionamiento del Instrumento Financiero de Gestión Centralizada.

Dicho protocolo determinará las siguientes cuestiones:

– El canal de comunicación para los intercambios de información. Este canal deberá proporcionar un nivel de seguridad adecuado

– El calendario de los intercambios establecidos en el convenio. Este calendario establecerá, por una parte, los intercambios de información que se corresponden con envíos determinados y con fechas precisas de remisión.

A medida que se vaya definiendo la información a la que hace referencia la cláusula octava del convenio, si esta responde a unas fechas determinadas se incorporará al referido calendario.

– El formato, contenido y demás características de los informes y ficheros que hayan de intercambiarse.

Los documentos que sea preciso intercambiar serán objeto de firma electrónica.

Conforme se desarrollen las herramientas de gestión del IFGC que permitan definir con precisión las cuestiones relativas a intercambios de información, se completará este anexo.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid