Agencia Estatal Boletín Oficial del Estado

Mediante Resolución de 15 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, se publicaron las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES). Igualmente, por Resolución de 20 de marzo de 2014, se publicó la Norma Técnica de Auditoría sobre «auditoría de un solo estado financiero», resultado de la adaptación de la NIA 805 para su aplicación en España (NIA-ES 805).

Posteriormente, por Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, se publicó la modificación de determinadas Normas Técnicas de Auditoría (NIA-ES) y del Glosario de Términos. Las Normas Técnicas de Auditoría modificadas fueron la 260, 510, 570, 700, 705, 706, 720 y 805, que se identifican como revisadas –«NIA-ES (revisadas)»–, así como la incorporación de una nueva NIA-ES, la 701. Esta modificación de las normas técnicas de auditoría tuvo por objeto trasladar a la normativa reguladora de la actividad de auditoría de cuentas en España (en concreto, las NIA-ES) las NIA revisadas por parte del International Auditing and Assurance Standards Board (IAASB) e incorporar los nuevos requerimientos exigidos por el Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo de 16 de abril de 2014 sobre los requisitos específicos para la auditoría legal de las entidades de interés público (RUE) y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC). Asimismo, por Resolución de 27 de octubre de 2020, se publicó la Norma Técnica de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, «Auditoría de estimaciones contables y de la correspondiente información a revelar», NIA-ES 540 (Revisada); y la modificación de la Norma Técnica de Auditoría «Responsabilidades del auditor con respecto a otra información», NIA-ES 720 (Revisada). Y, por último, mediante la Resolución de 9 de febrero de 2021 del Instituto de Contabilidad y Auditoría de Cuentas, se publicó la Norma Técnica de Auditoría sobre la actuación del auditor en relación con los estados financieros presentados en el Formato Electrónico Único Europeo (FEUE), y la modificación de la NIA-ES 700 (Revisada) «Formación de la opinión y emisión del informe de auditoría sobre los estados financieros».

El IAASB ha revisado las normas NIA 250 «Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros», denominándose de igual forma e identificándose como NIA 250 (Revisada), y la NIA 315 (Revisada) «Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno», que pasa a denominarse «Identificación y valoración del riesgo de incorrección material» e identificarse como NIA 315 (Revisada 2019), resultando sustituidas las anteriores NIA 250 y 315 (Revisada) por las NIA 250R y 315R2019 respectivamente. Por tanto, se ha considerado conveniente incorporar las NIA 250 (Revisada) y 315 (Revisada 2019), aprobadas por el IAASB, como normas técnicas de auditoría, resultado de adaptación de las normas internacionales para su aplicación en España, NIA-ES 250 (Revisada) «Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros» (en adelante NIA-ES 250R) y NIA-ES 315 (Revisada) «Identificación y valoración del riesgo de incorrección material» (en adelante NIA-ES 315R), respectivamente.

A estos efectos, el Consejo General de Economistas de España-Registro de Economistas Auditores y el Instituto de Censores Jurados de Cuentas de España han presentado ante este Instituto las Normas Técnicas de Auditoría, resultado de la adaptación de las NIA para su aplicación en España, NIA-ES 250 R y NIA-ES 315R, para su tramitación y sometimiento a información pública, durante el plazo de dos meses a partir del día siguiente a la publicación de esta Resolución, conforme a lo previsto en el artículo 2.4 de la LAC y en el artículo 5 de su Reglamento de desarrollo, aprobado por el Real Decreto 2/2021, de 12 de enero (RAC).

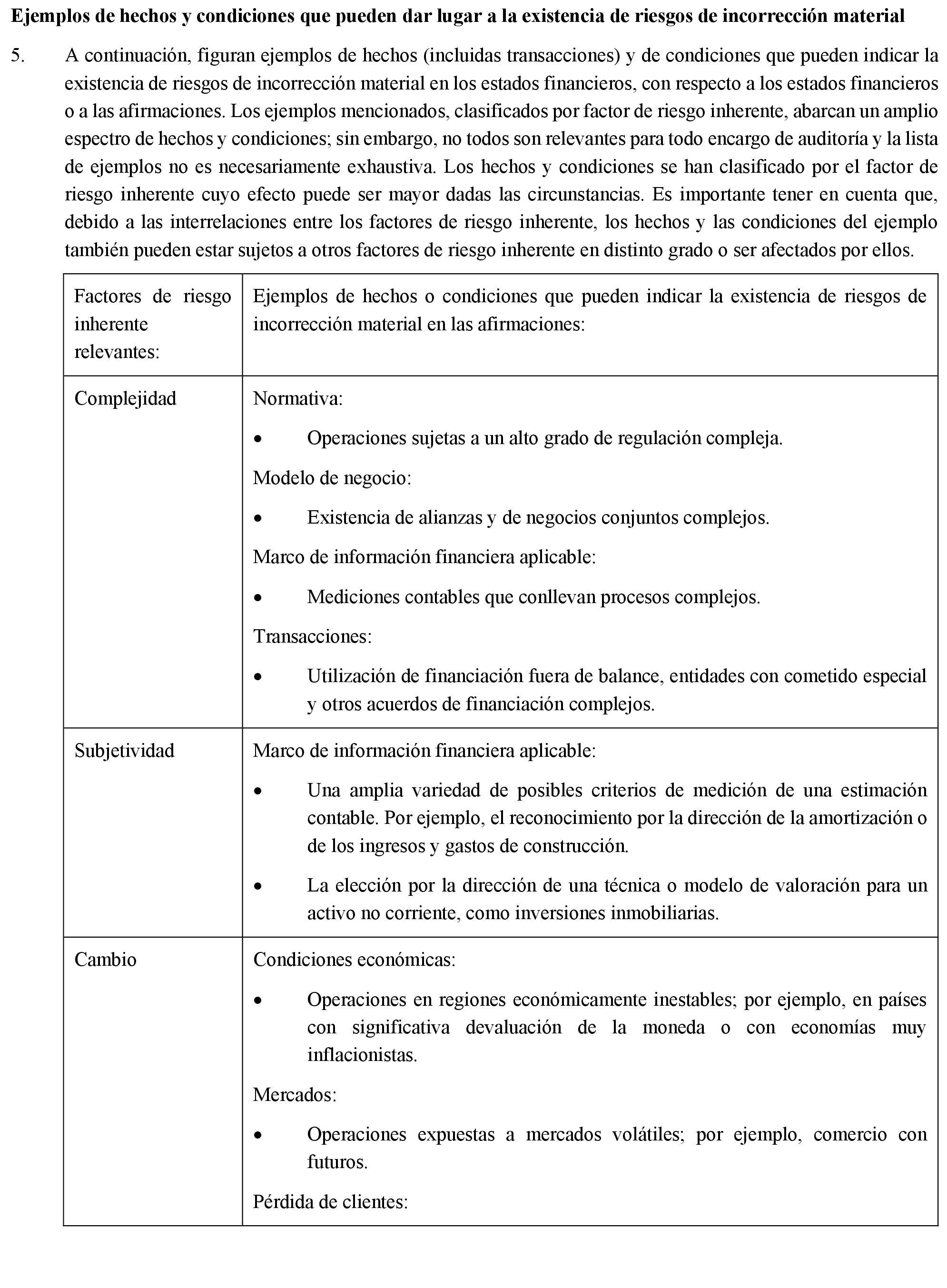

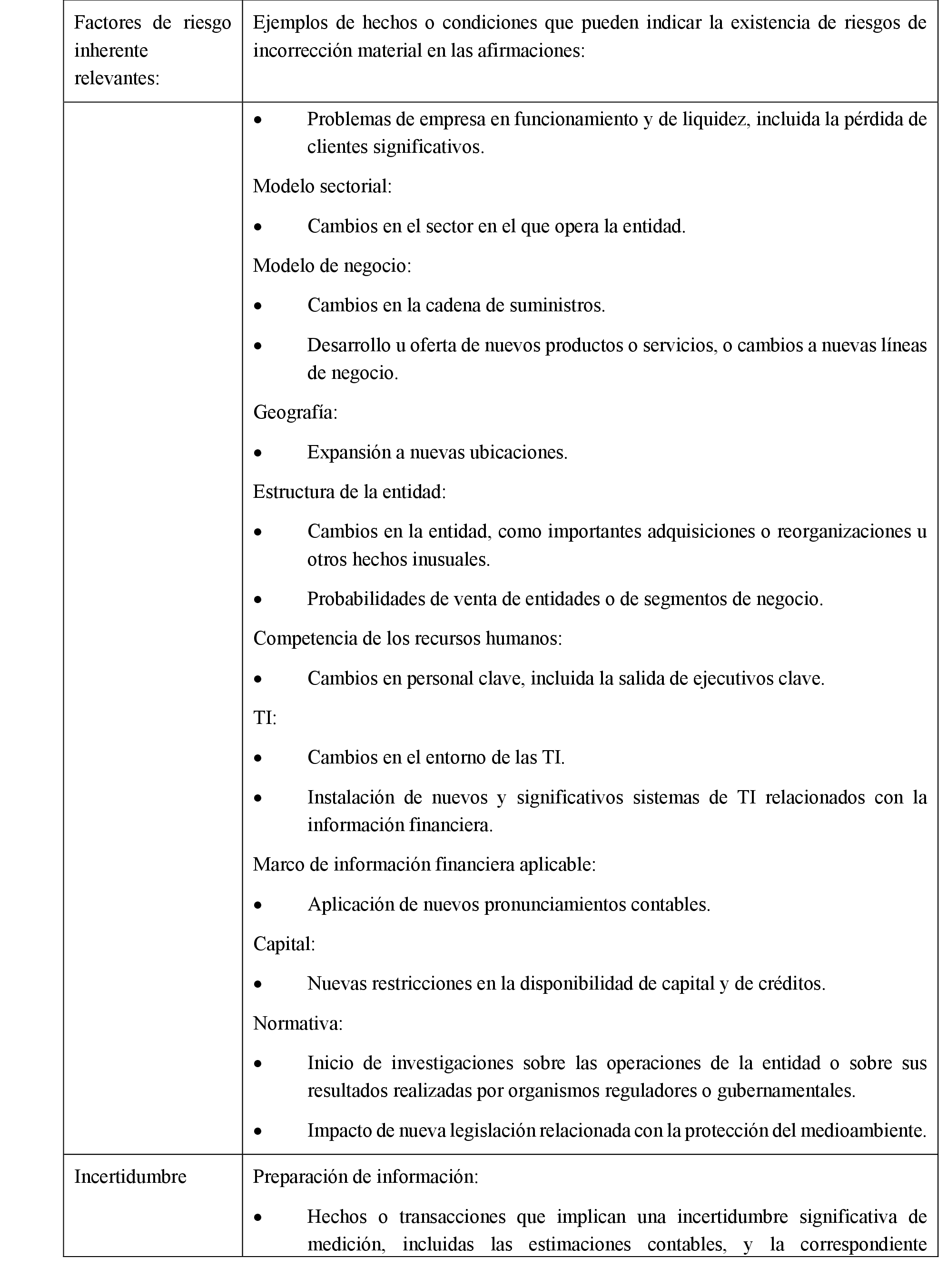

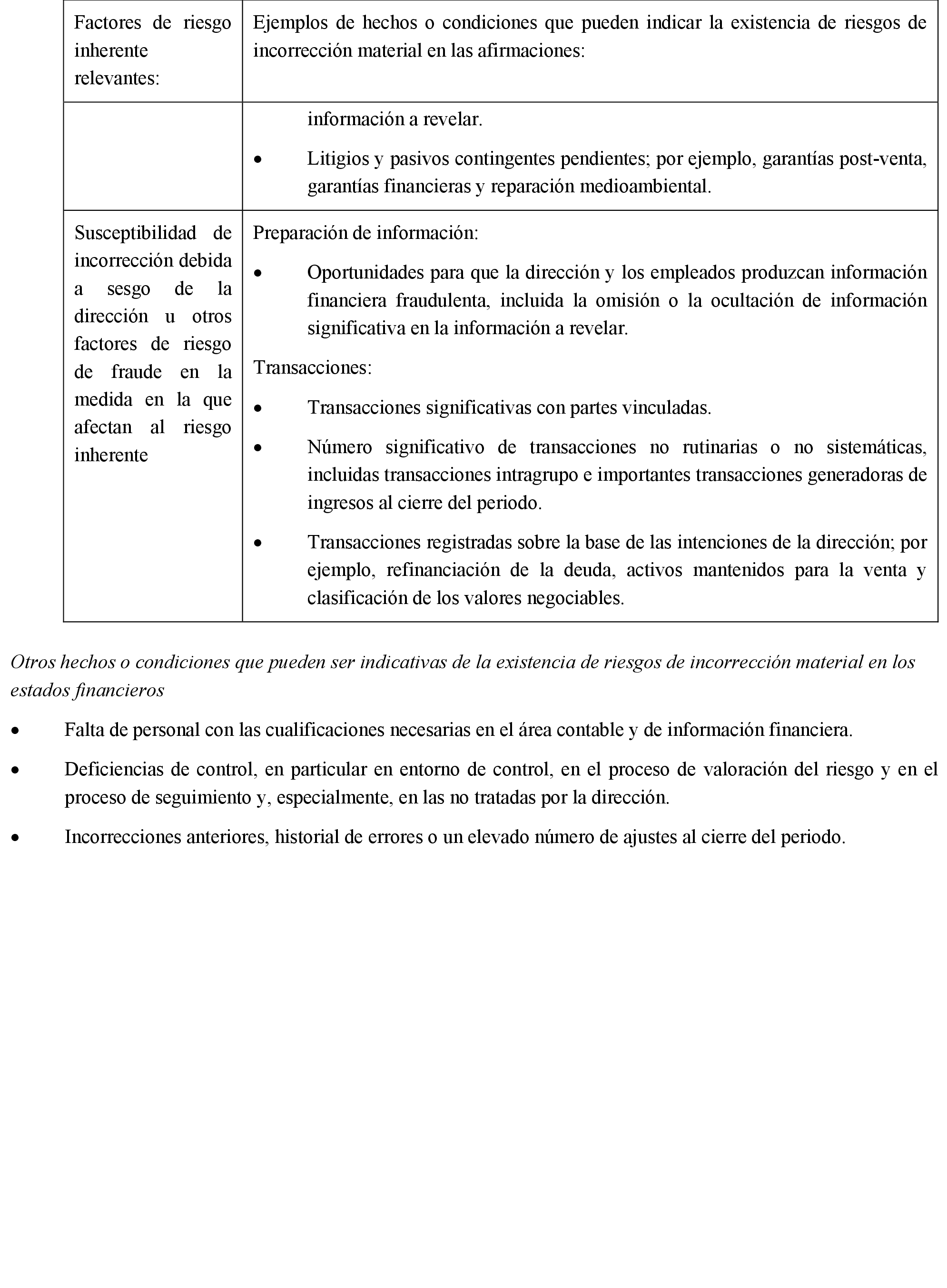

En relación con la NIA-ES 315 R, en el texto presentado por las Corporaciones representativas de los auditores de cuentas, figuran en recuadro un número considerable de apartados de la norma con el fin de facilitar su lectura y comprensión, en la misma forma que se ha seguido para la incorporación de las notas aclaratorias introducidas en las NIA en el proceso de la adaptación a NIA-ES para su aplicación en España, que también figuran en recuadro. Por tanto, en el caso de esta NIA-ES en las notas aclaratorias incorporadas en la adaptación para su aplicación en España se ha optado por introducir en el recuadro correspondiente a cada nota aclaratoria la precisión «Nota aclaratoria de la adaptación a NIA-ES», con el objeto de distinguir claramente la naturaleza de los recuadros.

En definitiva, la Resolución que ahora se somete a información pública recoge la adaptación de las NIA 250R y 315R2019, como Normas Técnicas de Auditoría, resultado de la adaptación de las normas internacionales para su aplicación en España, NIA-ES 250 (Revisada) «Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros» (NIA-ES 250 R) y NIA-ES 315 (Revisada) «Identificación y valoración del riesgo de incorrección material» (NIA-ES 315R), en sustitución de las correspondientes NIA-ES 250 y 315, publicadas por Resolución de este Instituto de 15 de octubre de 2013.

Por todo ello, analizados los textos presentados por el Grupo de Trabajo de Normas Técnicas de Auditoría, y previo examen por el Comité de Auditoría del Instituto de Contabilidad y Auditoría de Cuentas, la Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, en cumplimiento de lo dispuesto en el artículo 2.4 de la LAC y en el artículo 5 del RAC, resuelve:

Se someten al trámite de información pública las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, NIA-ES 250 (Revisada) «Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros» y NIA-ES 315 (Revisada) «Identificación y valoración del riesgo de incorrección material», en sustitución de las correspondientes NIA-ES 250 y 315, publicadas por Resolución de este Instituto de 15 de octubre de 2013.

A estos efectos, se ordena su publicación íntegra en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de Internet de dicho Instituto www.icac.gob.es, de conformidad con lo establecido en el artículo 5.1 del Reglamento que desarrolla la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, aprobado por Real Decreto 2/2021, de 12 de enero.

Durante el plazo de dos meses, a computar a partir del día siguiente a la publicación de esta Resolución en el «Boletín Oficial del Estado» se podrán formular por escrito, ante este Instituto o ante cualquiera de las Corporaciones representativas de los auditores de cuentas –Consejo General de Economistas de España-Registro de Economistas Auditores e Instituto de Censores Jurados de Cuentas de España–, las alegaciones que se consideren oportunas, estando expuesto, a dichos efectos, el contenido de las referidas Normas Técnicas de Auditoría, en la sede y en la página de Internet del Instituto de Contabilidad y Auditoría de Cuentas –calle Huertas, 26 de Madrid; www.icac.gob.es– y en la sede de las citadas Corporaciones.

Una vez transcurrido el plazo anterior, y consideradas las observaciones en su caso recibidas, el Instituto de Contabilidad y Auditoría de Cuentas procederá a la publicación de la correspondiente Resolución de las citadas Normas Técnicas de Auditoría en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de Internet de dicho Instituto www.icac.gob.es, conforme a lo establecido en el artículo 6 del Reglamento que desarrolla la Ley de Auditoría de Cuentas, aprobado por el Real Decreto 2/2021, de 12 de enero.

Las Normas Técnicas de Auditoría objeto de esta Resolución NIA-ES 250 (Revisada) y NIA-ES 315 (Revisada) serán de aplicación obligatoria, para los auditores de cuentas y sociedades de auditoría en el desarrollo de los trabajos de auditoría de cuentas referidos a cuentas anuales o a otros estados financieros o documentos contables correspondientes a ejercicios económicos que se inicien a partir del 1 de enero de 2022. En todo caso, será de aplicación a los trabajos de auditoría de cuentas contratados o encargados a partir del 1 de enero de 2023, independientemente de los ejercicios económicos a los que se refieran los estados financieros objeto del trabajo.

A partir del momento en que resulten de aplicación obligatoria las Normas Técnicas de Auditoría objeto de esta Resolución quedará derogado el contenido anterior de estas mismas Normas Técnicas de Auditoría correspondientes a la NIA-ES 250 y la NIA-ES 315. Asimismo, quedará derogado lo dispuesto en el resto de Normas Técnicas de Auditoría no modificadas expresamente en esta Resolución que resulte contradictorio con las Normas ahora aprobadas, debiendo aplicarse e interpretarse de acuerdo con las Normas Técnicas ahora aprobadas.

1. Los criterios de interpretación recogidos en el apartado cuarto de la Resolución de 15 de octubre de 2013 del Instituto de Contabilidad y Auditoría de Cuentas por la que se publican las NIA-ES resultan igualmente de aplicación a las Normas Técnicas de Auditoría modificadas objeto de esta Resolución.

2. Las referencias que figuran en las diferentes NIA-ES (revisadas) deben entenderse realizadas a las NIA-ES o NIA-ES (revisadas), que hayan sido adaptadas para su aplicación en España de conformidad con el artículo 2.4 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

En el Anexo se incluyen las Normas Técnicas de Auditoría (NIA-ES) objeto de esta Resolución. (La Resolución y el Anexo se pueden consultar en la sede y en la página de Internet del Instituto de Contabilidad y Auditoría de Cuentas –calle Huertas, 26 de Madrid; www.icac.gob.es– y en la sede de las Corporaciones representativas de auditores de cuentas, así como en el Boletín Oficial del citado Instituto y en el «Boletín Oficial de Estado»).

Madrid, 4 de mayo de 2021.–El Presidente del Instituto de Contabilidad y Auditoría de Cuentas, Santiago Durán Domínguez.

Agencia Estatal Boletín Oficial del Estado

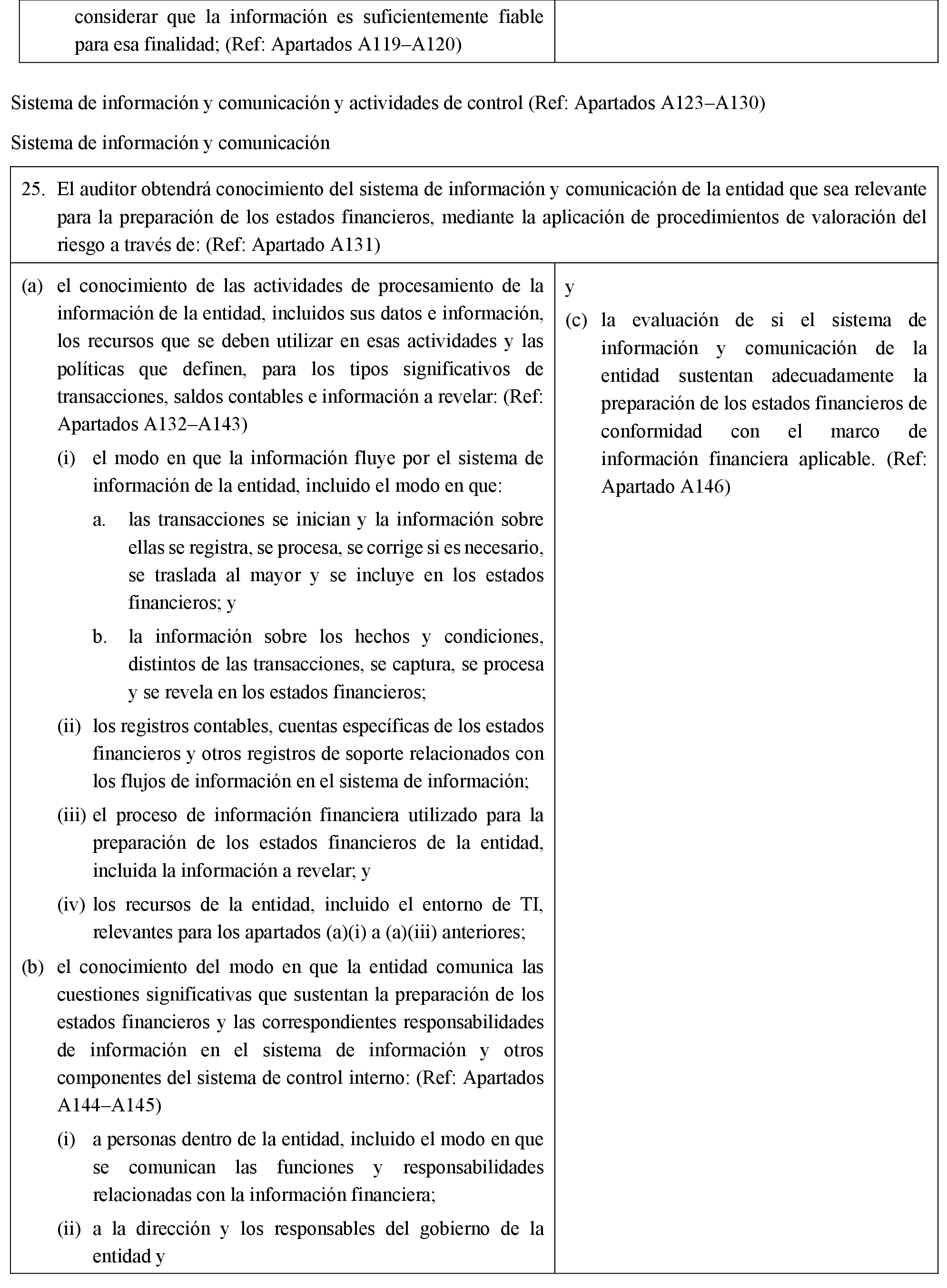

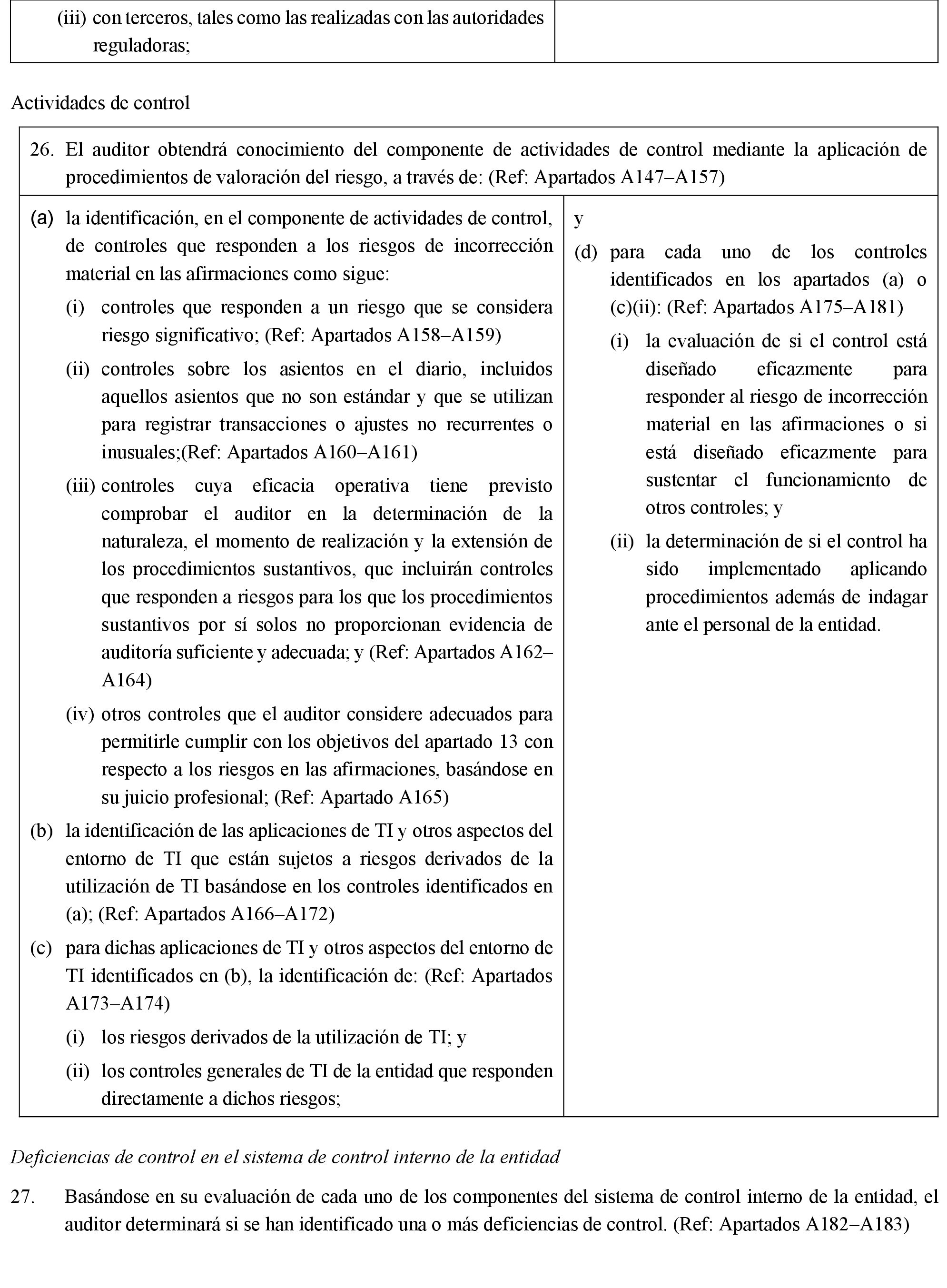

Avda. de Manoteras, 54 - 28050 Madrid