Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

En la reunión del Consejo de Ministros celebrada el día uno de junio de dos mil veintiuno, a propuesta del Ministro de Transportes, Movilidad y Agenda Urbana, se ha aprobado el Acuerdo por el que se aprueba el Plan de Prestación del Servicio Postal Universal.

Para general conocimiento, se dispone la publicación de dicho Acuerdo como Anexo a esta Resolución.

Madrid, 15 de junio de 2021.–La Secretaria General Técnica, Angélica Martínez Ortega.

La Directiva 97/67/CE del Parlamento Europeo y del Consejo, de 15 de diciembre de 1997, relativa a las normas comunes para el desarrollo del Mercado Interior de los Servicios Postales de la Comunidad y la mejora de la calidad del servicio, modificada por la Directiva 2002/39/CE, de 10 de junio de 2002 y la Directiva 2008/6/CE, de 20 de febrero de 2008 (en adelante, la Directiva) estableció el marco normativo por el que los Estados miembros deben regirse en materia de obligaciones de servicio postal universal.

La transposición de esta Directiva comunitaria se llevó a cabo a través de la Ley 43/2010, de 30 de diciembre, del servicio postal universal, de los Derechos de los Usuarios y del Mercado Postal (en adelante también LSPU), que entró en vigor el 1 de enero de 2011.

La Disposición Adicional Primera de la LSPU atribuye a la Sociedad Estatal Correos y Telégrafos S.A., S.M.E. (en adelante, también Correos) la condición de operador designado por el Estado para prestar el servicio postal universal por un período de 15 años a contar desde la entrada en vigor de la citada Ley (hasta el 31 de diciembre de 2025).

En virtud de dicha designación, Correos está sujeta a las obligaciones de servicio público consistentes en la prestación de los servicios que se recogen en el Título III de la LSPU, que debe cumplir conforme a los principios, requisitos y condiciones que se establecen en dicha Ley y en el Plan de Prestación del servicio postal universal que debe aprobar el Gobierno, y en el contrato regulador, previo informe de la Comisión Nacional del Sector Postal (funciones que después de su extinción se han integrado en la Comisión Nacional de los Mercados y la Competencia) y del Consejo Superior Postal, todo ello en virtud de lo establecido en el artículo 22.3 de la citada LSPU.

El art. 22.3 pfos. 2.º y 3.º dispone que, en todo caso, el Plan deberá incluir, entre otros extremos, las condiciones de prestación del servicio postal universal, particularmente en las zonas en las que exista una muy baja densidad de población, el procedimiento para la evaluación del coste del citado servicio y su forma de financiación y los criterios que habrán de tenerse en cuenta para determinar la contribución del Estado.

Además, el Plan tomará en consideración el Fondo de financiación del servicio postal universal.

En aplicación de la normativa comunitaria en materia de ayudas estatales, el Plan de Prestación del Servicio Postal Universal ha sido sometido a consideración de la Comisión Europea quien ha emitido al respecto la Decisión C (2020)3108 final, de 14 de mayo de 2020, en el asunto SA.50872 sobre compensación a Correos por la obligación de servicio universal durante el periodo 2011-2020. En esta Decisión se determina que la metodología desarrollada por España es fiable, pueden aceptarse sus resultados y que la compensación a Correos por las obligaciones de servicio público constituye ayuda compatible con el mercado interior con arreglo al artículo 106, apartado 2, del Tratado de Funcionamiento de la Unión Europea.

Una vez obtenida la validación de la Comisión Europea en los términos mencionados en la citada Decisión y de conformidad con lo establecido en el art. 22.3 pfo. 1º de la LSPU el presente Plan de Prestación del Servicio Postal Universal ha sido sometido a informe preceptivo de la Comisión Nacional de los Mercados y la Competencia y del Consejo Superior Postal.

En su virtud, a propuesta del Ministro de Transportes, Movilidad y Agenda Urbana, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros, en su reunión del día 1 de junio de 2021.

ACUERDA

Se aprueba el Plan de Prestación del servicio postal universal que se incluye como Anexo a continuación del presente Acuerdo.

Las penalizaciones por incumplimiento de los objetivos de calidad establecidas en el apartado 11 del Plan de prestación del servicio postal universal, excepto las que se refieren al incumplimiento de los objetivos de distribución y entrega de las cartas ordinarias y de los paquetes postales, solo serán de aplicación en los años posteriores al de la publicación del presente Acuerdo en el «Boletín Oficial del Estado».

El presente acuerdo producirá efectos a partir del día siguiente de su publicación en el «Boletín Oficial del Estado».

ÍNDICE

Sección primera. Objetivos y ámbito.

Apartado 1. Objetivos del Plan de Prestación.

Apartado 2. Ámbito del servicio postal universal.

Sección segunda. Obligaciones impuestas al operador designado.

Apartado 3. Condiciones de prestación del servicio postal universal.

Apartado 4. Red Postal.

Apartado 5. Condiciones de recogida y admisión de los envíos postales.

Apartado 6. Condiciones de distribución y entrega.

Apartado 7. Condiciones de devolución y reexpedición.

Apartado 8. Obligaciones de información a los usuarios.

Apartado 9. Obligaciones en materia de tratamiento de consultas, quejas y reclamaciones.

Apartado 10. Control y seguimiento de la prestación del servicio postal universal.

Apartado 11. Incumplimiento de los objetivos de calidad.

Sección tercera. Metodología de cálculo del coste neto del servicio postal universal.

Apartado 12. Aspectos generales.

Apartado 13. Determinación de la carga financiera injusta.

Apartado 14. Requerimiento de información al operador para la verificación del coste neto y la determinación de la carga financiera injusta.

Sección cuarta. Procedimiento de compensación, pago y liquidación de la carga financiera injusta.

Apartado 15. Características del fondo de financiación y de su gestión.

Apartado 16. Criterios de actuación respecto a los ingresos y pagos del fondo de financiación.

Apartado 17. Procedimiento de pago y liquidación de la carga financiera injusta.

Apartado 18. Situación transitoria y regularización de ejercicios cerrados.

El objetivo de este Plan es concretar el ámbito y las condiciones de prestación del servicio postal universal (en adelante SPU) que se definen en la Ley 43/2010, de 30 de diciembre, del servicio postal universal, de los derechos de los usuarios y del mercado postal y que se le imponen al operador designado, la Sociedad Estatal Correos y Telégrafos, S.A (en adelante Correos o el operador).

En particular, este Plan:

– Delimita el ámbito y las condiciones de prestación del servicio postal universal impuestas al operador, así como los mecanismos de control y seguimiento del cumplimiento de dichas condiciones.

– Determina la metodología para el cálculo del coste neto y la carga financiera injusta soportada en el cumplimiento de las condiciones de prestación por el operador.

– Define los criterios de funcionamiento y pago del fondo de financiación del servicio postal universal.

Las condiciones y elementos definidos en el presente Plan servirán de base para la redacción del contrato regulador que se suscriba entre el operador y los Ministerios de Hacienda y de Transportes, Movilidad y Agenda Urbana tal como se establece en la disposición adicional primera de la Ley 43/2010, de 30 de diciembre.

Conforme a lo establecido en el capítulo I del título III de la Ley 43/2010, de 30 de diciembre, el servicio postal universal está constituido por el conjunto de servicios postales determinados en la propia ley, prestados con carácter ordinario por el operador bajo el régimen de garantías recogidas en la citada Ley 43/2010, de 30 de diciembre, en sus normas de desarrollo y, particularmente, en el presente Plan.

Se considerarán servicios prestados en régimen ordinario aquellos servicios que no puedan calificarse de urgentes o especiales de conformidad con lo dispuesto en el Reglamento de los servicios postales, prestándose en las condiciones básicas ofertadas por cada operador postal.

Los servicios prestados en régimen ordinario no verán alterados su régimen de prestación cuando vayan acompañados de los servicios accesorios de certificado y valor declarado.

Estarán incluidos dentro del ámbito del servicio postal universal las actividades de recogida, admisión, clasificación, transporte, distribución y entrega de envíos nacionales y transfronterizos en régimen ordinario de:

– Cartas y tarjetas postales que contengan comunicaciones escritas en cualquier tipo de soporte de hasta dos kilogramos de peso.

– Paquetes postales, con o sin valor comercial, de hasta veinte kilogramos de peso.

El servicio postal universal incluirá la prestación de los servicios de certificado y valor declarado accesorios de los envíos incluidos en el ámbito del servicio postal universal.

En este sentido, el operador, a elección del usuario, asegurará los envíos en régimen de valor declarado en una cuantía mínima de 15 euros hasta la cuantía máxima de 3.000 euros.

Los envíos postales incluidos en el ámbito del servicio postal universal deberán reunir las condiciones de identificación, embalaje y dirección de envío del destinatario y del remitente establecidas reglamentariamente y habrán de ajustarse en sus dimensiones, tanto máximas como mínimas, a los criterios establecidos por la Unión Postal Universal.

El operador deberá llevar a cabo la prestación del servicio postal universal de acuerdo con los principios de equidad, no discriminación, continuidad, buena fe y adecuación a las necesidades de los usuarios, conforme a las condiciones definidas en la Ley 43/2010, de 30 de diciembre y su normativa de desarrollo, así como las establecidas en el presente Plan de Prestación.

Se entiende por red postal el conjunto de la organización y de los medios de todo orden empleados por el operador para la recogida, admisión, clasificación, transporte, distribución y entrega de los envíos postales.

El operador deberá disponer de una red postal que le permita prestar el servicio postal universal en las condiciones determinadas en la Ley 43/2010 y su normativa de desarrollo, asegurando la cobertura de todo el territorio nacional.

Dicho operador asumirá los costes de mantenimiento y las inversiones pertinentes para el funcionamiento adecuado de la citada red, de acuerdo con criterios de eficacia y eficiencia empresarial.

Sin perjuicio de los medios que el operador considere necesarios para la prestación de los servicios, la red postal debe garantizar un mínimo de puntos de acceso, convenientemente distribuidos, donde los remitentes pueden depositar los envíos postales.

Dependiendo de su funcionalidad, se distinguen tres tipos de puntos de acceso: buzones de admisión, oficinas y puntos de admisión masiva.

a) Buzones de admisión.

Los buzones de admisión son instalaciones ubicadas en las vías públicas, en las propias oficinas de Correos o en otros inmuebles concertados con terceros donde los usuarios pueden depositar los envíos postales cuyas dimensiones lo permitan, siempre que estén previamente franqueados y no necesiten expedición de recibo justificativo de su admisión.

Los buzones se instalarán en lugares visibles, en zonas de elevado tránsito y de fácil acceso para los usuarios. En ellos han de constar de forma clara y legible los días y los horarios de recogida de los envíos postales depositados en los mismos.

La extensión de la red de buzones de admisión deberá tener en cuenta los siguientes criterios:

1. Todas las entidades singulares de población cuyo número de habitantes sea superior a 400 tendrán, al menos, un buzón de admisión.

2. Todos los municipios, cualquiera que sea su número de habitantes, tendrán, al menos un buzón de admisión.

3. Todos los municipios cuyo número de habitantes sea superior a 3.500 habitantes tendrán un buzón adicional por cada tramo de 3.500 habitantes, excepto en el caso de que existan buzones suficientes como para que la distancia entre el domicilio de cada ciudadano y el buzón de admisión más próximo no exceda de 1 kilómetro.

4. En los núcleos de población cuyo número de habitantes sea superior a 500 la distancia máxima que puede existir entre el domicilio de cada ciudadano y el buzón de admisión más próximo no podrá exceder de 1,5 kilómetros.

5. En los núcleos de población cuyo número de habitantes sea inferior a 500 y en los diseminados la distancia máxima que puede existir entre el domicilio de cada ciudadano y el buzón de admisión más próximo no podrá exceder de 10 kilómetros.

A los efectos de aplicación de estos criterios se computará, además de los buzones de admisión, cualquier otro punto de admisión que permita a los usuarios de los servicios postales el depósito de los mismos.

b) Oficinas.

Las oficinas son los establecimientos, propios o concertados con terceros, tanto permanentes como temporales, con un horario fijo y determinado de atención al público donde los usuarios de los servicios postales pueden acceder a la totalidad de los servicios incluidos en el ámbito del servicio postal universal, así como obtener información y efectuar consultas, quejas o reclamaciones relacionadas con dichos servicios.

Las oficinas deberán contar con las instalaciones necesarias para la adecuada prestación de los servicios y atención a los usuarios; en particular en lo que se refiere a accesos para personas con discapacidad, limpieza, iluminación y climatización.

Los establecimientos concertados con terceros para el acceso a los servicios postales, deberán contar con una identificación visual que los diferencie del resto del establecimiento y los identifique con el operador.

Las oficinas dispondrán de un horario de apertura adecuado a la demanda de los usuarios, que deberá constar a la entrada de la misma. En cualquier caso, el horario mínimo de atención al público será de una hora todos los días laborables de lunes a viernes.

La extensión de la red de oficinas deberá tener en cuenta los siguientes criterios:

1. Las entidades singulares de población cuyo número de habitantes sea superior a 2.500 tendrán, al menos, una oficina. A estos efectos, las entidades singulares cuyo núcleo urbano sea colindante con núcleos urbanos de otras entidades singulares podrán ser tratadas como una única entidad, mientras se cumplan el resto de criterios.

2. Los municipios con población superior a 3.500 habitantes tendrán, al menos, una oficina.

3. Los municipios con población superior a 40.000 habitantes tendrán, al menos, una oficina adicional por cada tramo de 40.000 habitantes, excepto en el caso de que existan oficinas suficientes como para que la distancia entre el domicilio de cada ciudadano y la oficina más próxima no exceda de 2,5 kilómetros.

4. En zonas rurales o de muy baja densidad de población la distancia máxima que puede existir entre el domicilio de cada ciudadano y la oficina más próxima no podrá exceder de 20 kilómetros.

c) Puntos de admisión masiva.

Se denominan puntos de admisión masiva las instalaciones del operador acondicionadas con los medios necesarios para la admisión de envíos depositados en grandes cantidades. Estos puntos, destinados a la admisión de los envíos de los grandes clientes, contarán con un horario mínimo de atención al público de 5 horas todos los días laborables de lunes a viernes.

El operador tendrá, al menos, un punto de admisión masiva en cada provincia.

El operador facilitará el acceso a los servicios de recogida y admisión de los envíos postales, incluidos en el ámbito del servicio postal universal, a todos los ciudadanos asegurando una cobertura adecuada en todo el territorio nacional.

El operador deberá realizar una recogida y la admisión de los envíos postales, al menos, todos los días laborables, de lunes a viernes, en todos los puntos de acceso de la red postal en las condiciones establecidas en la Ley 43/2010, de 30 de diciembre y sus normas de desarrollo.

La recogida y admisión de los envíos incluidos en el ámbito del servicio postal universal se llevará a cabo a través de los puntos de acceso mencionados en el apartado anterior. En aquellas poblaciones o núcleos de viviendas no atendidos por una oficina del operador la admisión de dichos envíos postales podrá hacerse por el personal encargado del reparto domiciliario, al tiempo que realiza este, a cuyo efecto se informará a los vecinos de estos núcleos del horario habitual de paso del dicho personal.

El operador estará obligado, respecto a los servicios que conforman este ámbito, a admitir todo envío postal, cuyo depósito se efectúe debidamente acondicionado, se ajusten en sus dimensiones, tanto máximas como mínimas, a los criterios establecidos por la Unión Postal Universal y siempre que se satisfaga la tarifa o precio correspondiente. La admisión de envíos certificados se realizará de forma que se facilite al remitente una prueba de depósito de los mismos.

Los envíos postales destinados a circular por el territorio nacional que ingresen en la red postal sin franqueo o con franqueo insuficiente deberán abonar en concepto de insuficiencia de franqueo, como mínimo, el doble de dicha insuficiencia, que será satisfecha por el remitente o por el destinatario, según proceda. A los envíos postales no franqueados o con franqueo insuficiente que vayan destinados o que procedan del extranjero les será de aplicación la normativa internacional.

Cuando se estime que la insuficiencia del franqueo es abusiva o intencionada por la pluralidad y frecuencia de envíos mal franqueados realizados por un mismo remitente estos no se cursarán a destino, hasta que se complete el franqueo, sin perjuicio de la aplicación de la infracción establecida en el artículo 61. c) de la Ley 43/2010, de 30 de diciembre.

A los envíos postales franqueados con sellos o signos falsos o caducados les será aplicable lo dispuesto en el párrafo anterior para el supuesto de insuficiencia de franqueo, sin perjuicio de las sanciones de otro orden que le puedan corresponder según la legislación vigente.

Los envíos postales que no necesiten expedición de recibo justificativo de su admisión podrán ser depositados en los buzones de admisión siempre que sus dimensiones lo permitan y hayan sido previamente franqueados.

Cuando en los buzones de admisión del operador aparezcan envíos con signos de franqueo, etiquetas o impresiones de otros operadores postales que presupongan el pago de dichos envíos, el operador podrá optar entre comunicar dicha circunstancia a los operadores afectados con el fin de que en el plazo máximo de 3 días aporten el franqueo necesario para cursarlos a su destino a través de la red postal o completar directamente el proceso postal de acuerdo con el procedimiento establecido para los envíos sin franqueo.

El operador admitirá las solicitudes, escritos y comunicaciones que los ciudadanos o entidades dirijan a los órganos de las Administraciones públicas en las condiciones establecidas reglamentariamente.

El operador garantizará los servicios de distribución y entrega de los envíos postales, incluidos en el ámbito del servicio postal universal, a todos los ciudadanos asegurando una cobertura adecuada en todo el territorio nacional.

El operador estará obligado, en el ámbito del servicio postal universal, con carácter general, a realizar la distribución y entrega en la dirección postal que figure en la cubierta del envío, al menos, todos los días laborables, de lunes a viernes. En particular, las solicitudes, escritos y comunicaciones que los ciudadanos o entidades dirijan a los órganos de las Administraciones Públicas, en las condiciones establecidas reglamentariamente, se entregarán conforme a las previsiones legales y reglamentarias, debiendo dejar el operador designado expresamente constancia de su recepción por el destinatario o su negativa a hacerlo.

Esta regla general de distribución y entrega se podrá modificar en las siguientes condiciones:

a) Se podrá modificar la forma general de distribución y entrega de los envíos postales incluidos en el ámbito del servicio postal universal pudiendo realizarse en instalaciones apropiadas distintas al domicilio postal del destinatario previa autorización de la Comisión Nacional de los Mercados y la Competencia y en las condiciones fijadas por la Ley 43/2010, de 30 de diciembre y su normativa de desarrollo.

En ningún caso se podrá modificar la forma general de distribución y entrega para los envíos postales certificados.

b) Se podrá modificar la frecuencia general de distribución y entrega de los envíos incluidos en el ámbito del servicio postal universal cuando concurran circunstancias o condiciones geográficas especiales y en las condiciones establecidas por la Ley 43/2010, de 30 de diciembre y su normativa de desarrollo.

Se entenderá que concurren, a estos efectos, circunstancias especiales cuando existan situaciones climatológicas extremas, cortes en las vías de comunicación, circunstancias que pongan en peligro la seguridad de los empleados u otras similares.

Asimismo, se entenderá que concurren, a estos efectos, condiciones geográficas especiales en las zonas de muy baja densidad de población, entendidas estas como aquellos entornos singularizados de desarrollos de construcción horizontal tipo urbanización cuya población censada sea inferior en un 15 por ciento al número de viviendas existentes en dicho entorno.

Las excepciones a la frecuencia de entrega cuando concurran condiciones geográficas especiales en las zonas de muy baja densidad de población no afectarán a los envíos de carácter certificado.

De cualquier manera, ambas situaciones deberán ser puestas en conocimiento de la Comisión Nacional de los Mercados y la Competencia para su autorización y, en su caso, para establecer condiciones específicas de entrega de los envíos en dichos ámbitos.

En ningún caso se tomará como criterio de valoración para autorizar una alteración de la frecuencia general de distribución y entrega la naturaleza rural de una zona.

En los supuestos en los que el operador proceda a la devolución del envío postal al remitente lo hará con las mismas garantías y condiciones en las que fue impuesto indicando la causa de la devolución.

El operador estará obligado a prestar el servicio de reexpedición de envíos postales cuando sea solicitado por el destinatario y previo pago de la contraprestación que corresponda. Dicho servicio deberá estar disponible en el plazo máximo de cinco días desde su contratación.

El operador estará, en el ámbito del servicio postal universal, sujeto a las siguientes obligaciones:

– Informar a los usuarios, en lenguaje claro y de manera completa, veraz, puntual y actualizada de una forma diferenciada e independiente de los servicios incluidos en el ámbito del servicio postal universal que preste sobre:

• Condiciones de acceso.

• Condiciones de prestación.

• Objetivos de calidad y normas técnicas de obligado cumplimiento.

• Precios o tarifas.

• Tratamiento de las consultas, quejas y reclamaciones.

• Causas e importe de indemnizaciones.

• Plazos máximos para respuesta a las consultas, quejas o reclamaciones y de pago de indemnizaciones.

– Poner a disposición de los usuarios, en un lugar visible de sus oficinas o en cualquier otro punto de atención propio o concertado, así como difundir también en su página web (en una sección específica y fácilmente accesible) o en las redes sociales en las que participe, toda la información mencionada en el punto anterior.

– Disponer y facilitar el acceso a un servicio gratuito y adecuado de atención al cliente.

En materia de consultas, quejas y reclamaciones el operador deberá:

– Canales para presentar consultas, quejas y reclamaciones: Difundir a través de su red de oficinas (en lugar visible), de su página web (sección bien delimitada y accesible) y de las redes sociales en las que participe las vías telemáticas (incluida la página web de Correos), telefónicas sin coste y presenciales a través de los cuáles los usuarios de los servicios postales puedan presentar, de manera gratuita, sus consultas, quejas y reclamaciones.

– Formato y contenido de la información: Difundir la información en lenguaje claro y además del formato tradicional incluir un formato accesible a las personas con discapacidad (braille, audio, letra grande).

Respecto a las reclamaciones se informará, además de los canales para presentar las mismas, las causas de reclamación, los plazos de presentación y de resolución de reclamaciones y los plazos de indemnización.

Sin perjuicio de las obligaciones indicadas anteriormente el operador también estará obligado a cumplir con cualquier otra obligación que se derive, sobre esta materia, de la Ley 43/2010 y sus normas de desarrollo; de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, aprobado mediante el Real Decreto Legislativo 1/2007, de 16 de noviembre; de la Ley 7/2017, de 2 de noviembre, por la que se incorpora al ordenamiento jurídico español la Directiva 2013/11/UE, del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativa a la resolución alternativa de litigios en materia de consumo, así como de la normativa de protección de los consumidores de las Comunidades Autónomas.

Sin perjuicio de las obligaciones establecidas en la Ley 43/2010 y en sus normas de desarrollo, en el Real Decreto Legislativo 1/2007 y en la Ley 7/2017, el operador deberá atender y resolver las consultas, quejas y reclamaciones, tanto para envíos nacionales como transfronterizos, que presenten los usuarios en los casos de pérdida, robo, destrucción, deterioro o incumplimiento de las normas de calidad del servicio, o cualquier otro incumplimiento relacionado con la prestación de los servicios incluidos dentro del ámbito del servicio postal universal.

Particularmente el operador estará obligado a:

– Establecer un procedimiento sencillo, gratuito y no discriminatorio, basado en los principios de proporcionalidad y celeridad para la tramitación de las consultas, quejas y reclamaciones de los usuarios.

– Resolver y comunicar a los interesados la respuesta a cualquier consulta formulada en el plazo máximo de veinte días por el mismo medio por el que fue realizada la consulta.

– Resolver y notificar a los interesados la resolución de las quejas y reclamaciones por envíos nacionales, en el plazo máximo de un mes desde la presentación de las mismas. En el supuesto de envíos internacionales se estará a los plazos establecidos en el Convenio de la Unión Postal Universal y su normativa de desarrollo.

– Facilitar un recibo o referencia al interesado de cualquier consulta, queja o reclamación en el que conste la fecha de su presentación.

En los casos de pérdida, robo, destrucción o deterioro de los envíos que no sean debidos a causas de fuerza mayor, el operador deberá indemnizar a los usuarios, en el plazo máximo de 1 mes desde la estimación de la reclamación, con las siguientes cantidades que en todo caso serán fijas y únicas para cada uno de los siguientes tipos de envíos:

– Carta certificada nacional: cantidad no inferior a diez (10) ni superior a doce (12) veces la tarifa total abonada por el usuario.

– Paquete nacional: cantidad no inferior a cuatro (4) ni superior a seis (6) veces la tarifa abonada por el usuario.

– Envíos con valor declarado: en los casos de pérdida, robo o destrucción total del envío se abonará el 100% del valor declarado además de lo que corresponda según el tipo de envío. En los casos de deterioro del envío la indemnización cubrirá la parte proporcional del valor declarado según el daño causado.

– Envíos internacionales: para los envíos internacionales la indemnización será la que se establezca en el Convenio de la Unión Postal Universal y su normativa de desarrollo.

La prestación de los servicios incluidos en el ámbito del servicio postal universal en las condiciones indicadas en este Plan será objeto de control y seguimiento por parte de la Comisión Nacional de los Mercados y la Competencia para lo cual tomará en consideración los indicadores mencionados a continuación. Estos indicadores tendrán una periodicidad anual de medición.

Las condiciones de prestación objeto de control y seguimiento son los siguientes:

– Condiciones generales de prestación.

– Atención al cliente.

– Distribución y entrega.

– Seguridad en los envíos.

Condiciones generales de prestación.

En relación con las condiciones generales de prestación del servicio postal universal, se tomará como indicador la proporción de quejas y reclamaciones presentadas en relación al número total de envíos nacionales y transfronterizos admitidos en el ámbito del servicio postal universal. Las quejas y reclamaciones objeto de consideración serán aquellas que se puedan imputar al servicio postal universal.

El sistema para la medición de dicho indicador será el de medición directa por el operador conforme a lo establecido en el presente apartado.

El objetivo de calidad en relación al presente indicador se establece en 4,00 quejas y reclamaciones por cada 100.000 envíos en el ámbito del servicio postal universal, de manera que, en caso de superar dicha cantidad, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

A los efectos de facilitar el control y seguimiento de este indicador el operador deberá disponer de un registro de quejas y reclamaciones, en el que, al menos, separe las que corresponden al ámbito del servicio postal universal (distinguiendo nacionales o transfronterizas) de las que no sean del ámbito del servicio postal universal.

Atención al cliente.

La adecuada atención al cliente se controlará a través de cuatro aspectos diferenciados:

– Tiempo de espera en las oficinas de atención al público, que se medirá a través del indicador: tiempo medio de espera del usuario. Se entenderá por tiempo de espera el número de minutos que transcurren desde que el usuario entra en la oficina hasta que finaliza la gestión a realizar.

El objetivo de calidad en relación al presente indicador se establece en 8 minutos, de manera que, en caso de realizar la atención en un tiempo mayor, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

– Accesibilidad, limpieza y confort de las instalaciones de atención al público, que se medirá a través de la valoración media del grado de accesibilidad, limpieza y confort de las instalaciones.

Por accesibilidad se entenderá la ausencia de barreras arquitectónicas o de cualquier otro tipo que permitan el acceso a los servicios postales a personas con discapacidad.

La valoración se realizará en una escala del 0 al 10, donde el cero representa una accesibilidad, limpieza y confort pésimos y el 10 una accesibilidad, limpieza y confort excelentes.

El objetivo de calidad en relación al presente indicador se establece en 6 puntos, de manera que en caso de obtener el operador una valoración menor, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

– Amabilidad y trato del personal de atención al público de las oficinas, que se medirá a través de la valoración del grado de la amabilidad y trato al usuario por parte de los empleados del operador. La valoración se realizará en una escala del 0 al 10, donde el cero representa una amabilidad y trato pésimos y el 10 una amabilidad y trato excelentes.

El objetivo de calidad en relación al presente indicador se establece en 6 puntos, de manera que en caso de obtener el operador una valoración menor, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

– Plazo de respuesta al usuario de las quejas y reclamaciones presentadas, que se medirá a través del porcentaje de quejas y reclamaciones por envíos nacionales y transfronterizos respondidas dentro del plazo establecido.

El objetivo de calidad en relación al presente indicador se establece en un 95% para los envíos nacionales y en un 80% para los envíos transfronterizos siempre que la causa del incumplimiento no sea debida a retrasos imputables al operador de destino. En caso de obtener el operador un porcentaje menor de respuestas en plazo, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

En relación con la medición y análisis de la calidad prestada por el operador de los tres primeros indicadores descritos se elaborará un estudio para cada uno de ellos. Para efectuar el estudio se hará uso de un sistema de muestreo suficientemente representativo de las oficinas y puntos de atención analizados. En cualquier caso, en el estudio deberá dejarse claramente identificado tanto el tamaño de la muestra como su distribución en particular en lo que se refiere a la disposición geográfica de la misma.

El sistema para la medición del cuarto indicador será el de medición directa a partir de la información facilitada por el operador conforme a lo establecido en el presente apartado.

Distribución y entrega.

En relación con la distribución y entrega, la calidad en la prestación se medirá a través del porcentaje de envíos entregados en plazo entendiendo este como el tiempo que discurre desde el depósito del envío hasta la entrega a su destinatario.

Se establecen los siguientes objetivos de plazo de entrega de los envíos nacionales:

– Entrega en tres días desde el depósito (D+3):

• El 93% de las cartas ordinarias.

• El 93% de las cartas certificadas.

• El 80% de paquetes.

– Entrega en cinco días desde el depósito (D+5):

• El 99% de las cartas ordinarias.

• El 99% de las cartas certificadas.

• El 95% de los paquetes.

El control del cumplimiento de estos objetivos en lo que se refiere a las cartas ordinarias se realizará mediante muestreo en cómputo anual, utilizando una medición de extremo a extremo, según la fórmula D+n, en la que «D» representa la fecha de depósito y «n» el número de días laborables que transcurren desde tal fecha hasta la de su entrega al destinatario.

La medición y análisis de los objetivos descritos se realizará a través de un estudio específico de manera que se garantice con rigor científico la fiabilidad de los resultados. Este estudio deberá, en todo caso, observar el cumplimiento de la norma UNE-EN 13.850.

Para efectuar el estudio se hará uso de un sistema de muestreo suficientemente representativo para los flujos de envíos, así como para las características discriminatorias de los envíos reales.

En cualquier caso, en el estudio deberá dejarse claramente identificado tanto el tamaño de la muestra como su distribución en particular en lo que se refiere a la disposición geográfica de la misma.

Por lo que respecta a los envíos de cartas certificadas y de paquetes, dado que se trata de envíos registrados, el control se efectuará a través del análisis directo de la información contenida en los sistemas informáticos del operador.

A los efectos de este apartado, tendrán valor equivalente a los parámetros mencionados para los envíos nacionales aquellos que figuren en las normas aprobadas en el ámbito de la Unión Europea para los servicios transfronterizos intracomunitarios.

Seguridad en los envíos.

La seguridad de los envíos postales se verificará mediante el análisis de las cartas y paquetes incluidos en el ámbito del servicio postal universal, tanto nacional como transfronterizo, en los que se han producido las siguientes incidencias: pérdida, robo, destrucción o deterioro de los envíos postales.

La medición y seguimiento se realizará a través de dos indicadores:

– Cartas con incidencias. El indicador será la proporción de cartas con incidencias en relación al número total de cartas admitidas dentro del servicio postal universal.

El objetivo de calidad en relación al presente indicador se establece en 2,00 incidencias por cada 1.000.000 de cartas, de manera que, en caso de superar dicha cantidad, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

– Paquetes con incidencias. El indicador será la proporción de paquetes postales con incidencias en relación al número total de paquetes admitidos dentro del servicio postal universal.

El objetivo de calidad en relación al presente indicador se establece en 1,50 incidencias por cada 10.000 envíos, de manera que, en caso de superar dicha cantidad, este incumplimiento estará sujeto a penalización conforme al apartado siguiente.

La medición se realizará de manera agregada para cada uno de los indicadores a través de la información facilitada por el operador.

El siguiente cuadro recoge la relación de indicadores por cada una de las condiciones de prestación, así como el objetivo establecido para cada uno de ellos:

|

Condición de prestación |

Indicador |

Descripción del indicador |

Sistema de medición |

Objetivo |

|---|---|---|---|---|

|

Condiciones generales. |

Número de quejas y reclamaciones. |

Número de quejas y reclamaciones sobre el total de envíos admitidos en el ámbito SPU. |

Medición directa. |

≤ 4,00 por cada 100.000 envíos. |

|

Atención al cliente. |

Tiempo medio de espera y gestión en la oficina. |

Tiempo medio de espera desde que el usuario entra en la oficina hasta que finaliza la gestión. |

Muestreo. |

≤ 8 minutos. |

|

Grado de accesibilidad, limpieza y confort de las instalaciones. |

Valoración del grado de accesibilidad, limpieza y confort de las instalaciones. |

Muestreo/Encuesta. |

≥ 6 sobre 10. |

|

|

Nivel de amabilidad y trato. |

Valoración del grado de la amabilidad y trato al usuario por parte de los empleados del operador. |

Muestreo/Encuesta. |

≥ 6 sobre 10. |

|

|

Plazo de respuesta a quejas y reclamaciones. |

Porcentaje de quejas y reclamaciones respondidas en plazo. |

Medición directa. |

Nacionales: ≥ 95% Internacional: ≥ 80%. |

|

|

Distribución y entrega. |

Plazo de entrega. |

Porcentaje de envíos entregados en plazo desde el depósito o admisión del envío hasta su entrega al destinatario. |

Medición directa. |

Entrega en D+3: Carta Cert.: 93%. Paquete: 80%. Entrega en D+5: Carta Cert.: 99%. Paquete: 95%. |

|

Muestreo. |

Entrega en D+3: Carta Ord.: 93%. Entrega en D+5: Carta Ord.: 99%. |

|||

|

Seguridad de los envíos. |

Cartas con incidencias (1). |

Número de cartas con incidencias. |

Medición directa del número de incidencias en cartas. |

≤2,00 por cada 1.000.000 cartas. |

|

Paquetes con incidencias (1). |

Número de paquetes con incidencias. |

Medición directa del número de incidencias en paquetes. |

≤1,50 por cada 10.000 paquetes. |

(1) Pérdida, robo, destrucción o deterioro de los envíos postales.

Suministro de información a la Comisión Nacional de los Mercados y la Competencia para el control y seguimiento de los indicadores de calidad

El operador deberá facilitar, dentro del primer cuatrimestre de cada año, a la Comisión Nacional de los Mercados y la Competencia los estudios realizados, la descripción de la metodología utilizada y los resultados obtenidos sobre cada uno de los indicadores de calidad mencionados anteriormente.

En los muestreos referidos a la atención al cliente (tiempo medio de espera, grado de accesibilidad, limpieza y confort, nivel de amabilidad y trato) los estudios realizados deberán describir la técnica de muestreo utilizada, debiendo ser esta suficientemente amplia y representativa cuyo diseño estadístico deberá incorporar:

– El efecto territorial, efectuándose el trabajo en todas las provincias españolas y en municipio de distinto tamaño.

– El efecto tamaño de la tipología de las oficinas, teniendo en cuenta la clasificación de estas realizada por el operador designado, incluyendo, al menos, un doble nivel de estratificación: por estratos de red (relacionados con el tipo de municipio o lugar de ubicación) y por nivel de actividad o negocio de la oficina.

La Comisión Nacional de los Mercados y la Competencia validará, mediante los mecanismos de auditoría y control que considere oportunos, la documentación suministrada y los resultados obtenidos por el operador, pudiendo solicitar, de forma motivada y proporcional, cualquier información complementaria que considere oportuna durante este procedimiento de control.

El operador deberá remitir, en materia de quejas y reclamaciones, al menos, la siguiente información:

Número: Número total de quejas y reclamaciones, independientemente del canal por el que se presenten e incluidas las presentadas a través de otras instancias (p. ej. Juntas Arbitrales de Consumo).

A efectos estadísticos una queja o reclamación que se formule por distintos envíos o varias quejas o reclamaciones sobre el mismo envío se deben contabilizar como una única queja o reclamación.

Se deberán desagregar estas quejas o reclamaciones por ámbito nacional o transfronterizo.

Producto: Desagregar las quejas o reclamaciones (en número y porcentaje) por cada tipo de producto (carta, paquete postal u otros).

Reclamante: Desagregar (en número y porcentaje) las quejas y reclamaciones en virtud del tipo de reclamante: ciudadano, empresa y Administración Pública.

Desagregación geográfica: Desagregar (en número y porcentaje), a nivel provincial, las quejas y reclamaciones presentadas en cada provincia.

Canales de presentación: Desagregar (en número y porcentaje), las quejas y reclamaciones que se presenten por cada uno de los canales habilitados (web, teléfono gratuito, presenciales en oficina, Juntas Arbitrales Consumo, otros).

Causas: Desagregar las quejas o reclamaciones en virtud de la causa de la misma.

Se deberán desagregar estas quejas o reclamaciones, al menos, en las siguientes categorías:

– Ausencia de reparto postal.

– Incidencia en el reparto (retraso en la entrega, entrega errónea, incumplimiento de la frecuencia diaria de entrega).

– Pérdida, robo, destrucción o deterioro del envío.

– Acceso al servicio de atención al cliente: No acceso a información sobre las condiciones de prestación del servicio o al procedimiento de reclamación, suministro de información incorrecta, no disponer de hojas reclamaciones.

– Atención y accesibilidad en oficina: Horario de apertura, colas, limpieza, accesibilidad para personas con necesidades especiales.

– Cualquier otro incumplimiento en relación con las normas de calidad o la prestación de los servicios postales.

Ratios: Se indicará, al menos la siguiente información:

– Porcentaje de quejas y reclamaciones en el ámbito del servicio postal universal en relación con el número total de envíos postales incluidos en este ámbito.

Se desagregará esta información en virtud del ámbito nacional o internacional de los envíos.

– Porcentaje de reclamaciones estimadas.

– Porcentaje de reclamaciones resueltas en plazo.

– Porcentaje de reclamaciones indemnizadas en plazo.

– Tiempo medio de respuesta a las reclamaciones.

– Tiempo medio de pago de las indemnizaciones.

El incumplimiento de los parámetros de calidad establecidos en el apartado 10 supondrá una penalización económica al operador que disminuirá el importe de la carga financiera injusta que haya de abonarse al operador por la prestación del servicio postal universal conforme al nivel de calidad predeterminado. En caso de no existir esta carga financiera injusta, el importe de la penalización se ingresará por el operador en el Tesoro Público.

Las penalizaciones por el incumplimiento de los objetivos de calidad se determinarán conforme a lo establecido en el siguiente cuadro.

|

Condición de prestación |

Indicador |

Desviación |

Penalización |

|---|---|---|---|

|

Condiciones generales. |

Número de quejas y reclamaciones. |

Diferencia porcentual entre el objetivo y el resultado. |

8.000 € multiplicado por la desviación en la que incurra el operador. (2) |

|

Atención al cliente. |

Tiempo medio de espera y gestión en la oficina. |

Diferencia porcentual entre el objetivo y el resultado. (1) |

|

|

Grado de accesibilidad, limpieza y confort de las instalaciones. |

Diferencia porcentual entre el objetivo y el resultado. (1) |

||

|

Nivel de amabilidad y trato. |

Diferencia porcentual entre el objetivo y el resultado. (1) |

||

|

Plazo de respuesta a quejas y reclamaciones. |

Diferencia entre el objetivo y el resultado obtenido. |

||

|

Distribución y entrega. |

Plazo de entrega. |

Diferencia entre el objetivo y el resultado obtenido. (1) |

Cartas Ordinarias: desviación multiplicado por el 0,035 por mil de los ingresos netos de explotación obtenidos por la prestación de los servicios de cartas ordinarias. Cartas Certificadas: desviación multiplicada por el 0,035 por mil de los ingresos netos de explotación obtenidos por la prestación de los servicios de cartas certificadas. Paquetes: desviación multiplicado por el 0,1 por mil de los ingresos netos de explotación obtenidos por la prestación de los servicios de paquetes postales. |

|

Seguridad de los envíos. |

Cartas con incidencias. |

Diferencia porcentual entre el objetivo y el resultado. |

8.000 € multiplicado por la desviación en la que incurra el operador. |

|

Paquetes postales con incidencias. |

Diferencia porcentual entre el objetivo y el resultado. |

(1) Como consecuencia del error estadístico que se genera en el muestreo, se tomará como resultado, a efectos del cálculo de la desviación, el límite superior del intervalo de confianza.

(2) Ejemplo: Si la desviación es un 7,5%, la penalización será 8.000 x 7,5 = 60.000 €

Con carácter anual, el operador calculará el coste neto de las obligaciones de servicio público del servicio postal universal conforme a la metodología establecida en el presente Plan de Prestación, validada por la Comisión Europea mediante Decisión C (2020)3108 final, de 14 de mayo de 2020, en el asunto SA.50872 sobre compensación a Correos por la obligación de servicio universal durante el periodo 2011-2020. Esta metodología se detalla en el Anexo metodológico, que forma parte integrante del Plan.

De acuerdo con la Ley 43/2010, de 30 de diciembre, el operador designado está obligado a llevar una contabilidad analítica y una separación de cuentas, según lo dispuesto por la orden reguladora de esta materia, adoptada de conformidad con el artículo 26 de la precitada Ley. La contabilidad analítica se fundamentará en la contabilidad financiera debidamente auditada del operador.

El operador designado deberá presentar anualmente ante la Comisión Nacional de los Mercados y la Competencia los presupuestos y resultados de su contabilidad analítica y el cálculo del coste neto, en la forma y plazo que se indican en el presente Plan de Prestación y en la orden reguladora de la contabilidad analítica del operador.

Conforme establece el artículo 27 de la Ley 43/2010, de 30 de diciembre, la determinación del coste neto incluirá los siguientes elementos:

1. Diferencia entre los resultados obtenidos por el operador con y sin obligaciones de servicio público.

La carga financiera injusta o compensación por el Servicio Postal Universal, a favor del operador designado se determina aplicando el método del coste evitado neto, de conformidad con los apartados 25 a 27 de la Comunicación de la Comisión relativa al Marco de la Unión Europea sobre ayudas estatales en forma de compensación por servicio público (2011)1, en adelante el «Marco UE».

1 Diario Oficial de la Unión Europea, Serie C número 8, páginas 15 y siguientes, de fecha 11 de enero de 2012.

El coste evitado neto, en adelante «CEN», constituye la diferencia entre el coste neto para el operador designado sujeto a las obligaciones del SPU, o Escenario de base, y su coste neto sin sujeción a dichas obligaciones, o escenario contrafactual. El CEN se calcula por diferencia entre los costes evitados, o ahorros de costes, y los ingresos evitados, o pérdidas de ingreso, constatados al comparar el escenario contrafactual con el de base.

La compensación de la carga financiera injusta por la prestación del SPU incluye asimismo costes incrementales2 derivados de las hipótesis de contraste, ajustes para neutralizar las ventajas inmateriales y de mercado asociados a la naturaleza de servicio universal de la prestación, un beneficio razonable para el operador designado e incentivos de eficiencia, según los términos establecidos por la precitada Decisión de la Comisión.

2 Computan para determinar el CEN como costes evitados de signo negativo.

Analizadas por el experto independiente Frontier Economics las obligaciones del SPU y las modificaciones en la prestación de servicios que introduciría un operador racional guiado por criterios de mercado, la metodología aplica las hipótesis de contraste establecidas por dicho experto para la elaboración del Escenario contrafactual, cuya validez ha ratificado la Decisión de la Comisión.

Para determinar la modificación de los servicios prestados por el operador designado en el escenario contrafactual, se establecen las siguientes hipótesis de contraste:

– Reducción del número de oficinas, cerrando las no rentables en 2010.

– Reducción de la frecuencia de reparto de 5 a 3 días por semana en la red ordinaria.

En concordancia con la hipótesis de reducción de la frecuencia de reparto, el escenario contrafactual prevé el cese de la distribución de las cartas urgentes no vinculadas al comercio electrónico en la red ordinaria de reparto, en adelante la «red ordinaria». Implica también la necesidad de determinar las necesidades de medios materiales adicionales de reparto (buzones de alcance, vehículos, carros manuales) para cubrir adecuadamente la carga diaria estimada de envíos. Estas necesidades adicionales se traducen en costes incrementales.

El escenario contrafactual prevé el mantenimiento en la red ordinaria de la frecuencia de distribución en todos los días laborables del servicio de paquetería y de carta urgente vinculada al comercio electrónico, traduciéndose en necesidades adicionales de recursos humanos y consiguientes costes laborales incrementales.

Los criterios para el cálculo del CEN por cierre de oficinas, reducción de la frecuencia de reparto, costes incrementales por medios materiales de reparto y distribución de paquetería y de carta urgente vinculada al comercio electrónico, se especifican en el Anexo metodológico.

2. Ventajas inmateriales y de mercado.

La metodología identifica las siguientes ventajas inmateriales y de mercado de las que se beneficia la prestación del servicio por su condición de SPU:

– Exención del Impuesto sobre el Valor Añadido, en adelante «IVA», en los servicios SPU.

– Mayor reconocimiento de la imagen de marca del operador designado. Computará como pérdida de ingresos en el escenario contrafactual.

– Derechos exclusivos del operador designado en la distribución de sellos de correos.

– Ahorro en publicidad en el Escenario de base en relación con el contrafactual.

Los criterios para neutralizar estas ventajas, así como las modalidades de su imputación al CEN, se establecen en el Anexo metodológico.

3. Derecho a obtener un beneficio razonable.

El cálculo del coste evitado neto del SPU atribuye al operador designado del SPU una rentabilidad razonable del capital adicional que utiliza en el Escenario de base en relación con el contrafactual. Dicho beneficio razonable se establece aplicando la media ponderada del coste de capital al valor neto contable de las oficinas cerradas en el contrafactual, considerando que dicho valor neto contable representa los recursos adicionales requeridos para la provisión del SPU. El Anexo metodológico establece las modalidades de cómputo del beneficio razonable.

4. Incentivos dirigidos a obtener la eficiencia en costes.

La determinación del coste evitado neto incluye la fijación de incentivos de eficiencia, cuyo cómputo se establece en el Anexo metodológico.

En virtud de lo anterior, la carga financiera injusta que supone la prestación del servicio postal universal será el resultado de la siguiente operación, una vez operado el ajuste previo del escenario de base para neutralizar el impacto de los descuentos sobre el coste neto:

Carga financiera injusta =

+ Coste evitado neto (costes evitados menos ingresos evitados) derivado de la reducción de la frecuencia de reparto.

+ Coste evitado neto derivado de la reducción del número de oficinas.

+ Beneficio razonable.

+/- Beneficios por exención del IVA.

– Beneficios por la distribución en exclusiva de sellos de correos.

– Beneficios por ahorros en publicidad.

– Incentivos a la eficiencia.

Sin perjuicio de la información que se aporte para la comprobación y validación de los resultados de la contabilidad analítica, a efectos de que la Comisión Nacional de los Mercados y la Competencia pueda verificar anualmente el cálculo del coste neto del servicio postal universal y determinar la carga financiera injusta que comportan las citadas obligaciones de servicio público, el operador deberá entregar al citado organismo, antes del 25 de julio de cada año, un informe con el contenido siguiente:

– Descripción de la red postal, con relación de los puntos de acceso separados por tipología y provincia.

– Descripción detallada de los cálculos e hipótesis realizados para determinar el coste neto de cada uno de los dos elementos contemplados en el escenario contrafactual, de acuerdo con los criterios establecidos en el apartado 13 y el Anexo metodológico:

• Reducción del número de oficinas.

• Reducción de la frecuencia de reparto.

– Descripción detallada de la estimación del beneficio razonable calculado de acuerdo con lo establecido en Anexo metodológico.

– Descripción detallada de los cálculos realizados para cuantificar cada una de las ventajas inmateriales y de mercado establecidas en el Apartado 13 y en el Anexo metodológico:

• Exención del IVA.

• Beneficios por la distribución en exclusiva de los sellos de correo.

• Mejora en la publicidad

– Descripción detallada de los cálculos efectuados para determinar la valoración de la eficiencia en costes, de acuerdo con lo establecido en el Anexo metodológico.

– La información que el operador estime conveniente para justificar los cálculos y los resultados obtenidos.

– Cualquier otra información que, de forma motivada y proporcional a los objetivos perseguidos, sea requerida por la Comisión Nacional de los Mercados y la Competencia.

La Ley 43/2010, de 30 de diciembre, en el artículo 29, crea el fondo de financiación del servicio postal universal con la finalidad de gestionar la financiación de la carga financiera Injusta derivada de la prestación del servicio postal universal calculada conforme a la metodología establecida en la Sección tercera del presente Plan de Prestación.

De acuerdo con lo indicado en la citada Ley el fondo de financiación será gestionado y objeto de contabilización independiente por la Comisión Nacional de los Mercados y la Competencia y se nutrirá de las siguientes aportaciones:

– Las transferencias a favor del fondo consignadas en los Presupuestos Generales del Estado, de acuerdo con lo establecido en el artículo 30 de la Ley 43/2010. Para ello el Ministerio de Transportes, Movilidad y Agenda Urbana incluirá anualmente en sus presupuestos una partida destinada a contribuir a la financiación del servicio postal universal, cuya cuantía se estimará teniendo en cuenta la carga financiera de ejercicios anteriores y la previsión de ingresos derivados de las prestaciones patrimoniales establecidas en la citada Ley.

– La contribución postal que establece el artículo 31 de la Ley 43/2010, de 30 de diciembre.

– La tasa por la concesión de autorizaciones administrativas singulares que establece el artículo 32 de la Ley 43/2010, de 30 de diciembre.

– Las donaciones o legados realizados por cualquier persona natural o jurídica que desee contribuir a la financiación del servicio postal universal.

– Los rendimientos derivados de los depósitos en los que se mantienen las disponibilidades del fondo.

Para el correcto funcionamiento y gestión del fondo de financiación la Comisión Nacional de los Mercados y la Competencia abrirá una cuenta corriente donde se recibirán los ingresos y se realizarán los pagos asociados a la compensación del servicio postal universal. En todo caso, a 31 de diciembre de cada ejercicio, esta cuenta corriente deberá quedar saldada a cero.

Considerando los desfases temporales que pueden existir entre el ejercicio en que se devengan las prestaciones patrimoniales que dan origen a los ingresos, el ejercicio en el que se realizan efectivamente los ingresos en el fondo, el momento en que se efectúan los pagos y el ejercicio en el que la Comisión Nacional de los Mercados y la Competencia determina la carga financiera injusta y el importe que debe abonarse al operador, se adoptan los siguientes criterios con el fin de racionalizar el proceso de pago y liquidación de la citada carga financiera.

Las cantidades ingresadas en el fondo en un determinado ejercicio se destinarán al pago de la carga financiera injusta de ese mismo ejercicio, con carácter de a cuenta, independientemente de que el origen del ingreso pudiera corresponder a ejercicios anteriores.

Sin perjuicio de lo indicado en el punto anterior, cuando el fondo reciba de los Presupuestos Generales del Estado cantidades destinadas a cancelar deudas de ejercicios anteriores, la Comisión Nacional de los Mercados y la Competencia efectuará una transferencia individualizada al operador por las citadas cantidades, con el fin de proceder a la liquidación completa de dichos ejercicios.

La contabilización de cada ejercicio se cerrará cuando la Comisión Nacional de los Mercados y la Competencia emita la resolución correspondiente determinando:

– El importe de la carga financiera injusta del ejercicio,

– Las penalizaciones por incumplimiento de objetivos de calidad, si proceden,

– El importe a cuenta abonado al operador,

– El saldo resultante.

Cuando al cierre de un ejercicio resulte un saldo a favor del fondo, el operador deberá reintegrarlo al mismo en el plazo de un mes desde que la Comisión Nacional de los Mercados y la Competencia emita la resolución correspondiente, salvo en el caso de que el saldo sea inferior al 10% de la carga financiera determinada para el ejercicio, en cuyo caso el saldo se compensará en el ejercicio siguiente.

El procedimiento para compensar al operador por la carga financiera injusta soportada en un determinado ejercicio, teniendo en cuenta que la determinación de dicha carga se efectuará con posterioridad al cierre del mismo y después de la verificación de las cuentas analíticas y del cálculo del coste neto, será el siguiente:

– En la última semana de cada trimestre natural la Comisión Nacional de los Mercados y la Competencia ordenará la transferencia al operador designado de la totalidad del saldo existente en la cuenta del fondo de financiación de forma que, al finalizar el ejercicio a 31 de diciembre, todas las cantidades ingresadas en el fondo durante el ejercicio hayan sido transferidas al operador.

– Este importe transferido al operador será considerado como un pago a cuenta de la cantidad que resulte de la determinación de la carga financiera injusta calculada según la metodología establecida en el presente Plan.

– Cuando la Comisión Nacional de los Mercados y la Competencia determine, previo informe de los Ministerios de Hacienda y de Asuntos Económicos y Transformación Digital, la cuantía de la carga financiera injusta correspondiente al ejercicio en cuestión, elaborará una propuesta de resolución en la que habrán de constar, al menos las siguientes circunstancias:

• La validación de los resultados de la contabilidad analítica del operador.

• El importe del coste neto de las obligaciones de servicio universal.

• La cuantía de la carga financiera injusta.

• El importe de las penalizaciones impuestas al operador en caso de incumplimiento de los objetivos de calidad establecidos en el Plan de Prestación del servicio postal universal.

• El importe que corresponde al operador como resultado del ejercicio.

• El importe a cuenta transferido al operador durante el ejercicio por este concepto.

• El saldo resultante, indicando si es a favor del operador o del fondo (en este caso se indicará si el operador debe reintegrarlo y el plazo en que debe hacerlo o si se compensará en el ejercicio siguiente).

Esta propuesta de resolución deberá ser formulada en un plazo máximo de 18 meses a partir de la fecha de remisión de las cuentas anuales analíticas y se trasladará al operador con el fin de que pueda realizar las alegaciones que estime oportunas en el plazo de un mes, antes de elevarla a definitiva.

En el caso de que la resolución establezca la existencia de una deuda a favor del operador, se incluirá en el presupuesto del Ministerio de Transportes, Movilidad y Agenda Urbana una partida con el importe adeudado destinada a la cancelación de la deuda correspondiente a ejercicios cerrados.

Cada vez que se produzca la liquidación completa de un ejercicio, conforme al procedimiento establecido en los puntos anteriores, la Comisión Nacional de los Mercados y la Competencia aprobará una resolución liquidatoria, trasladándose una copia de la misma al Ministerio de Transporte, Movilidad y Agenda Urbana.

Esta resolución liquidatoria será susceptible de recurso contencioso administrativo, de acuerdo con lo previsto en el art. 36 de la Ley 3/2013 de 4 de junio.

La metodología para el cálculo del coste neto de las obligaciones de servicio universal y para la determinación de la carga financiera injusta descritos en el presente Plan de Prestación se aplicará desde el ejercicio 2011.

A medida que la Comisión Nacional de los Mercados y la Competencia emita las resoluciones en las que se determine la carga financiera injusta correspondiente a los ejercicios 2011 y siguientes, las cantidades transferidas por el Ministerio de Fomento (en la actualidad Ministerio de Transportes, Movilidad y Agenda Urbana) al operador en concepto de compensación a cuenta por la prestación del servicio postal universal, cuyo importe hasta el ejercicio 2020 incluido asciende a 1.278.777.260 euros, se considerarán imputadas a dichos ejercicios de forma que vayan quedando completamente liquidados de manera sucesiva comenzando por 2011.

El Ministerio de Transportes, Movilidad y Agenda Urbana y el operador dejarán constancia por escrito de los ejercicios liquidados de esta forma y del saldo sobrante, regularizándose en los siguientes ejercicios el saldo resultante. Esta circunstancia se comunicará a la Comisión Nacional de los Mercados y la Competencia con el fin de que sea tenida en cuenta en las siguientes liquidaciones.

ÍNDICE DEL ANEXO METODOLÓGICO

1. Metodología.

1.1 Método del Coste Evitado Neto (CEN).

1.2 Elementos del CEN

1.3 Modelo para determinar el CEN

2. Coste evitado neto por cierre de oficina.

2.1 Determinación de las oficinas a cerrar.

2.1.1 Criterios generales.

2.1.2 Fases para seleccionar las oficinas a cerrar.

2.1.3 Modelo de oficinas a cerrar.

2.2 Coste Evitado Neto en cada ejercicio de las oficinas cerradas

2.2.1 Criterios de cómputo del Coste Evitado Neto

2.2.2 Modelo de CEN de las oficinas cerradas

3. Determinación del CEN por reducción en la frecuencia de distribución.

3.1 Fases para determinar el CEN por distribución.

3.2 Escenario de base.

3.3 Escenario de base ajustado por descuentos

3.3.1 Ajuste de volúmenes de envíos, ingresos y costes de los productos SPU.

3.3.2 Plantilla de referencia ajustada por descuentos.

3.3.3 Horas incurridas.

3.3.4 Horas disponibles según Convenio.

3.3.5 Horas disponibles realistas.

3.3.6 Ratios de utilización de la mano de obra.

3.4 Escenario contrafactual: impacto sobre envíos e ingresos.

3.4.1 Reducción de la demanda por reducción de la frecuencia de distribución.

3.4.2 Aplicación del IVA a los productos SPU.

3.4.3 Pérdida de envíos y de ingresos derivado del cierre de oficinas.

3.4.4 El impacto sobre la marca de la pérdida de condición operador designado.

3.4.5 Discontinuidad del servicio de cartas urgentes no vinculadas a comercio electrónico.

3.4.6 Paquetería y cartas D+2 vinculadas al comercio electrónico.

3.4.7 Ingresos evitados y pérdidas totales de envíos.

3.5 Escenario contrafactual: determinación de los costes evitados.

3.5.1 Volúmenes de envíos en el Escenario contrafactual.

3.5.2 Horas incurridas en el Escenario contrafactual.

3.5.3 Plantilla necesaria y Costes Evitados por distribución.

3.5.4 Costes incrementales de reparto específico de paquetería.

3.5.5 Necesidad de instalación de buzones de alcance.

3.5.6 Cómputo total del CEN por reducción en la frecuencia de distribución.

4. Ventajas inmateriales y otros elementos del CEN.

4.1 Costes evitados por aplicación del IVA a productos SPU.

4.2 Neutralización de la ventaja por derechos exclusivos en la distribución de sellos.

4.3 Neutralización de la ventaja en publicidad.

4.4 Determinación del beneficio razonable.

4.5 Incentivos de eficiencia.

5. Cálculo del coste evitado neto total.

5.1 CEN por cierre de oficinas.

5.2 CEN por reducción en la frecuencia de distribución.

5.3 Otros elementos del CEN total.

5.4 Coste Evitado Neto Total.

1. Metodología.

1.1 Método del Coste Evitado Neto (CEN).

La Carga financiera injusta o Compensación por el Servicio Postal Universal, en adelante «SPU», a favor del operador designado se determina aplicando el Método del coste evitado neto, de conformidad con los apartados 25 a 27 de la Comunicación de la Comisión relativa al Marco de la Unión Europea sobre ayudas estatales en forma de compensación por servicio público (2011)3, en adelante el «Marco UE». El coste evitado neto, en adelante «CEN», constituye la diferencia entre el coste neto para el operador designado sujeto a las obligaciones del SPU, o Escenario de base, y su coste neto sin sujeción a dichas obligaciones, o Escenario contrafactual. El CEN se calcula por diferencia entre los costes evitados, o ahorros de costes, y los ingresos evitados, o pérdidas de ingreso, constatados al comparar el Escenario contrafactual con el de base. Los costes adicionales computan como costes evitados de signo negativo.

3 Diario Oficial de la Unión Europea, Serie C número 8, páginas 15 y siguientes, de fecha 11 de enero de 2012.

1.2 Elementos del CEN.

Para la elaboración del Escenario contrafactual, se aplican las hipótesis reseñadas en el Apartado 13 del Plan de Prestación, de conformidad con los datos y operaciones que se exponen en este Anexo.

Los elementos que configuran el CEN global por SPU son los derivados de:

– El cierre de oficinas.

– La reducción de la frecuencia de distribución.

– La neutralización de las ventajas identificadas en el Apartado 13.2 de Plan de prestación.

– El beneficio razonable.

– El incentivo de eficiencia.

En los siguientes epígrafes, se identifican los correspondientes costes e ingresos evitados.

1.3 Modelo para determinar el CEN.

La verificación de compatibilidad del cómputo del CEN por la Comisión Europea se ha realizado sobre la base de un Modelo, compuesto por hojas de cálculo vinculadas, integrando los datos relevantes y operaciones para determinar el CEN. A efectos de posibilitar el control a posteriori, la determinación de la Carga financiera injusta se realizará mediante un Modelo similar.

2. Coste Evitado Neto por cierre de oficinas.

La cuantificación del CEN derivado del cierre de oficinas implica: (i) determinar las oficinas a cerrar en el periodo del Plan de Prestación y (ii) calcular el CEN en cada ejercicio de las oficinas cerradas:

2.1 Determinación de las oficinas a cerrar.

2.1.1 Criterios generales.

a) La Metodología adopta el ejercicio 2010 como referencia única para determinar las oficinas a cerrar durante el conjunto del periodo 2011-2020 del Plan de prestación, con la finalidad de asegurar un enfoque ex-ante y dotar de estabilidad al CEN evitando la posibilidad de cierres y reaperturas en función de los resultados de cada ejercicio. En consecuencia, se utilizan los datos de la contabilidad analítica del operador designado, en adelante «CA», correspondientes al ejercicio 2010 para establecer la lista de oficinas cerradas.

b) La selección de oficinas a cerrar incluye únicamente los Centros de Coste, en adelante «ceco», clasificados como Tipo 1 y Tipo 2 en 2010 por el operador designado.

c) El cierre de una oficina solo afecta a las actividades desarrolladas en su sede (admisión, venta de productos, entregas en oficina, liquidación y gestión), así como a los ingresos correspondientes. No afecta a las actividades de distribución que se mantienen inalteradas a efectos del CEN por cierre de oficinas.

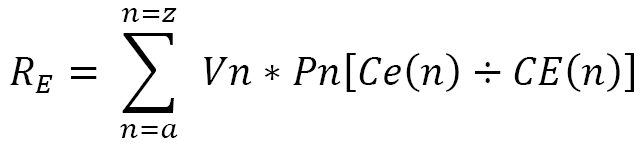

d) Para determinar los cierres, se asimilan a los ingresos la remuneración por las entregas en oficina (RE), en adelante la «remuneración», factor que representa los ingresos equivalentes a los productos entregados en las oficinas no distribuidos en el domicilio del destinatario. Al no contabilizarse este factor en la CA, se calcula multiplicando el volumen de dichos productos por los correspondientes precios medios de cada PA ponderados por el porcentaje que representa el total de costes de entrega (Actividad 301) sobre el total de costes de explotación, aplicando la siguiente fórmula:

Siendo:

RE la Remuneración de cada ceco.

Vn el volumen de productos del PA (n).

Pn el precio medio del producto PA (n).

Ce(n) los costes de entrega totales del producto PA (n).

CE(n) los costes totales de explotación del producto PA (n).

e) El cierre de una oficina en el Escenario contrafactual implica el traslado de un porcentaje (α) o factor Alfa de sus ingresos, así como de los correspondientes productos admitidos, al ceco más cercano. El cierre no afecta a las actividades de distribución como se indica en el epígrafe c) anterior.

El factor Alfa se calcula, una vez identificado cada par de ceco Tipos 1 y 2 más próximos entre sí, en función de la distancia en kilómetros medida por el trayecto más corto en vehículo particular entre los dos puntos4. El traslado de ingresos de una oficina objeto de cierre solo podrá efectuarse a un ceco Tipo 1 y 2 que permanezca abierto en el Escenario contrafactual.

4 Utilizando como fuente la aplicación de amplio uso para medir distancias en vehículo entre dos direcciones seleccionada por el experto independiente: https://www.google.com/maps/@.

El cálculo del factor Alfa se efectúa aplicando la siguiente función exponencial de base igual a 0,75 km y exponente igual a la distancia medida en km:

Factor Alfa: α= 0.75 Distancia (kilómetros)

Dada la naturaleza asintótica de la función, se establecen dos límites: si la distancia a la oficina más cercana resulta igual o inferior a 0,75 km, se traslada la totalidad de los ingresos y el factor Alfa es igual a 100%; si dicha distancia es igual o superior a 5 km, no se traslada ingreso alguno y el factor Alfa es igual a 0%.

Se denomina porcentaje de ingreso perdido al factor (1 – Alfa) que representa la proporción porcentual de ingresos que se pierden al cerrarse una oficina por no trasladarse al ceco más cercano.

f) El criterio fundamental de cierre es la constatación de que los costes de las actividades desarrolladas en el seno del ceco superan sus ingresos perdidos y la remuneración equivalente a las entregas en oficina. Se denomina Factor de Cierre a la diferencia entre dichos costes y elementos de ingreso. Toda oficina objeto de cierre debe cumplir el criterio de que dicho Factor de Cierre resulte positivo, aplicando la siguiente fórmula:

Factor de Cierre de cada oficina = CA + CV + CE + CL + CG – [(1 – α) * R + RE ]> 0

Siendo:

CA: los costes de admisión en oficina (101).

CV: los costes de venta en oficina (103).

CE: los costes de las entregas en oficina (301).

CL: los costes de liquidación en oficina (306).

CG: los costes de gestión en oficina (501).

R: los ingresos de la oficina.

(1 – α): el «factor (1 – Alfa)», o proporción de los ingresos perdidos por el cierre de la oficina, representado «α» la proporción de los ingresos que se trasladan de cada oficina cerrada a la más próxima.

RE: la remuneración equivalente estimada por las entregas en oficina según el epígrafe d).

g) El cierre de toda oficina debe asimismo cumplir el criterio de rentabilidad, en virtud del cual su Factor de Cierre debe superar su «Resultado» o diferencia entre sus ingresos (R) y sus costes de admisión (), venta (), entrega (:), liquidación () y gestión (). En caso contrario, el operador designado mantendría la oficina abierta al resultar esta opción más ventajosa que la del cierre.

2.1.2 Fases para seleccionar las oficinas a cerrar.

La determinación de las oficinas a cerrar se guía por el criterio básico de seleccionar las no rentables cuyo Factor de Cierre resulta positivo al superar sus costes relevantes los ingresos perdidos y la remuneración. Las oficinas objeto de cierre deben también cumplir el criterio de rentabilidad, constatando que su Factor de Cierre supera su correspondiente «Resultado».

Algunas oficinas resultan las más próximas a otra oficina que también sería cerrada de acuerdo al criterio de rentabilidad. Este fenómeno se denomina «circularidad» y, en tales supuestos, se selecciona para el cierre, la oficina de cada pareja de las mismas mutuamente contiguas que muestre un mayor Factor de Cierre por resultar la menos rentable.

Asimismo, procede realizar un examen posterior de las oficinas en un principio abiertas cuyo ceco más cercano cierre. La Metodología contempla, en estos casos, un nuevo cálculo del Factor de Cierre, al incrementarse el mismo por la aplicación de un factor Alfa igual a 0%5. Este cálculo se traduce en el potencial cierre de oficinas antes abiertas.

5 Al cerrar el ceco contiguo, Alfa se convierte en 0% ante la imposibilidad de operar traslados a dicha oficina.

Este conjunto de criterios requiere aplicar las siguientes Fases sucesivas de selección:

a) Fase de selección de oficinas con Factor de Cierre positivo:

Para identificar las oficinas que cerrarían en ausencia de SPU se seleccionan aquellas cuyo Factor de Cierre, en adelante «FC» arroja un resultado positivo, teniendo en cuenta el porcentaje retenido de sus ingresos y remuneración, mediante la fórmula:

Factor de cierre (FC) = CA + CV + CE + CL + CG – [(1 – α) * R + RE ]> 0

La información relativa a estos conceptos se obtiene de la CA del ejercicio a través de la siguiente consulta sobre los resultados del período:

– ceco seleccionados: Tipo 1 (Oficinas sin reparto) y Tipo 2 (oficinas con reparto).

– Agrupaciones de clases de coste: todos los conceptos.

– Actividades: Se incluyen las actividades 101 (Admisión),103 (Venta), 301 (Entrega), 306 (Liquidación y 501 (Gestión).

– Secciones: Para evitar que se vean afectados en el cálculo del CEN los costes incurridos en actividades desarrolladas en el seno de las oficinas imputables a la distribución a domicilio de las oficinas con reparto, se excluirán las secciones 173 (tareas de interior de cartería) y 502 (gestión de cartería).

En esta Fase se seleccionan para el cierre las oficinas no rentables cuyos costes relevantes superan los ingresos retenidos y la remuneración por entregas en oficina (FC>0).

b) Fase de eliminación de la circularidad:

De los ceco seleccionados en la Fase a), se identifican las parejas de ceco que resulten mutuamente más cercanos, seleccionándose para el cierre el que ostente el mayor Factor de Cierre. Esta Fase evita el cierre simultáneo de dos oficinas contiguas, seleccionando la menos rentable de ambas. Al aplicarse esta prueba de circularidad únicamente a las parejas de ceco contiguos con un FC positivo, todas las oficinas circulares seleccionadas para el cierre cumplen con el criterio básico de ausencia de rentabilidad.

c) Fase de ajuste del factor Alfa:

Al transformarse en 0% el factor Alfa de los ceco cuya oficina más cercana cierre, se eliminan de la lista de ceco seleccionados para el cierre en las anteriores Fases aquellos cuyo Factor de Cierre al reducirse6 por este ajuste se convierte en negativo. La reducción del FC determina que oficinas cerradas con anterioridad deban permanecer abiertas por adquirir carácter rentable tras el ajuste del factor Alfa.

Por un montante igual a Alfa multiplicado por los ingresos.

d) Fase de segunda verificación de la circularidad:

Se identifican los ceco circulares no seleccionados en la Fase b), teniendo en cuenta las eliminaciones en la lista de cierres operadas en la Fase c). Si su ceco más cercano ahora permanece abierto al ajustarse el Factor Alfa, siempre que el FC de la oficina en cuestión supere su «Resultado», se seleccionará para el cierre. En caso contrario, permanecerá abierta.

e) Fase de comprobación de la rentabilidad:

Solo se cerrarán aquellos ceco seleccionados anteriormente en que su Factor de cierre resulte superior a su «Resultado». En caso contrario, se mantendrá la oficina abierta. Esta lista definitiva de cierres deberá necesariamente incluir los ceco cerrados en la Fase d) al verificarse en los mismos este criterio de rentabilidad.

2.1.3 Modelo de oficinas a cerrar.

Se elaborará una Hoja de cálculo para determinar las oficinas a cerrar en el periodo 2011-2020 de acuerdo con los siguientes criterios:

a) Cálculo del factor Alfa:

En cuadro auxiliar, se determinará el porcentaje de traslado Alfa utilizando los siguientes datos y operaciones: