Agencia Estatal Boletín Oficial del Estado

La Organización Mundial de la Salud elevó el pasado 11 de marzo de 2020 la situación ocasionada por el COVID-19 de emergencia de salud pública a pandemia internacional. La rapidez en la evolución de los hechos, a escala nacional e internacional, requirió la adopción de medidas inmediatas y eficaces para hacer frente a esta coyuntura. En consecuencia, con fecha 14 de marzo de 2020, el Gobierno de España, en virtud del artículo cuatro, apartado b), de la Ley Orgánica 4/1981, de 1 de junio, de los estados de alarma, excepción y sitio, y en el ejercicio de las facultades que le atribuye el artículo 116.2 de la Constitución, aprobó el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19. Esta crisis, como ya se ha hecho patente, está teniendo impactos muy alarmantes de carácter socioeconómico en todos los ámbitos.

La Comisión Europea, consciente de la situación que se iba a producir en la economía del conjunto de la Unión como consecuencia de la crisis COVID-19, ha reaccionado publicando la Comunicación de la Comisión Europea del 19 de marzo de 2020 relativa al «Marco Temporal relativo a las medidas de ayuda estatal destinadas a respaldar la economía en el contexto del actual brote de COVID-19», (C(2020) 1863), y su modificación del 3 de abril (C(2020) 2215). Con base a esta regulación la Comisión ha aprobado sendos regímenes paraguas para España, con fechas 2 y 24 de abril. En concreto, el Marco Temporal nacional establece los criterios de compatibilidad para las ayudas españolas sobre la base de los artículos 107.3.b) y 107.3.c) TFUE.

En este contexto, se adoptaron los Acuerdos de la Comisión Delegada del Gobierno para Asuntos Económicos de fecha 26 de marzo y 17 de abril de 2020, por los que se aprueba la notificación a la Comisión Europea del marco nacional temporal I y II.

El marco nacional temporal I fue notificado a la Comisión Europea el 27 de marzo de 2020, y ha sido declarado compatible con el mercado interior por la Comisión Europea en fecha 2 de abril de 2020 por Decisión SA.56851 (2020/N).

El marco nacional temporal II fue notificado a la Comisión Europea el 21 de abril de 2020, y ha sido declarado compatible con el mercado interior por la Comisión Europea en fecha 24 de abril de 2020 por Decisión SA.57019 (2020/N).

Estos marcos nacionales temporales I y II actúan como «marco paraguas» para contar con una base jurídica en la aplicación de medidas al amparo de las excepciones del artículo 107.3.b) y c) del Tratado de Funcionamiento de la Unión Europea (TFUE), y para facilitar que dichas medidas sean aplicadas de forma más rápida por las distintas Administraciones. De esta forma, las ayudas otorgadas conforme a dicho «marco paraguas» se consideran conformes con la normativa comunitaria y no es necesario proceder a una notificación individual de las mismas a la Comisión Europea.

En este contexto, desde la Secretaría General de Industria y de la Pequeña y Mediana Empresa (SGIPYME) del Ministerio de Industria, Comercio y Turismo (MINCOTUR) se establece un programa que apoye, mediante préstamos reembolsables, a empresas privadas del sector manufacturero con personalidad jurídica propia que lleven a cabo proyectos de inversión industrial productiva en el marco de la política pública de fortalecimiento de la competitividad industrial, para la realización de determinadas actuaciones que supongan la mejora de la competitividad.

El presente programa de apoyo financiero, pretende impulsar las inversiones industriales de carácter productivo que permitan una nueva industrialización en el contexto de salida de la crisis sanitaria derivada de COVID-19, alineados con los objetivos de reactivación de la economía general y el sector industrial en particular, aumento del peso relativo del sector industrial en la economía y de la resiliencia del sector productivo nacional. La reactivación, además, ha de ser coherente con el marco de la Unión Europea, que apunta a una recuperación en clave ecológica, alineada con el Pacto Verde Europeo, sobre la base de la neutralidad climática y la economía circular y sostenible, que abre oportunidades en términos de modernización de la economía, atracción de inversiones, de una nueva reindustrialización y de generación de empleo de calidad. Este enfoque está alineado con lo previsto en el Plan Nacional Integrado de Energía y Clima, la Estrategia Española de Economía Circular y el Programa Nacional de Control de la Contaminación Atmosférica. Este programa financia esencialmente la adquisición de activos fijos y por tanto, complementa a otras líneas de ayuda o financiación públicas impulsadas durante las primeras fases de esta crisis, y que se han centrado en ofrecer liquidez a las empresas.

Las condiciones de financiación de la presente línea de apoyo son especialmente ventajosas para Pequeñas y Medianas Empresas (PYMES). De una parte, fijando tipos de interés muy atractivos, especialmente durante los tres primeros años, de forma diferencial a las grandes empresas. De otra, y dado que el tope de financiación por empresa es de 800.000 euros y estas empresas presentan proyectos menores, se concederán intensidades de ayuda mayor a las PYMES.

Esta orden se estructura en dos capítulos y cuatro anexos. En el primer capítulo figuran las disposiciones de carácter general, que se refieren a aspectos como los objetivos generales, los tipos de actuaciones financiables, los beneficiarios, las características de la financiación y sus límites; el segundo regula el procedimiento de gestión: órganos convocantes, forma de realizar la solicitud, proceso de evaluación, tramitación y pago, justificación y comprobación de la realización de las inversiones y criterios de graduación de los posibles incumplimientos. Los anexos se refieren a la metodología para el cálculo de la evaluación económico – financiera, las zonas prioritarias, las puntuaciones de criterios territoriales y los modelos de memoria aplicables en función del tipo de proyecto.

Las bases reguladoras de las ayudas incluidas en el ámbito de aplicación de esta orden incorporan las previsiones, garantías y controles contenidos en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como las de su Reglamento, aprobado por Real Decreto 887/2006, de 21 de julio, quedando sometidas todas las solicitudes de ayuda al régimen general de concurrencia competitiva y a las normas de procedimiento definidas para él en dicha normativa. En atención a la especificidad de la norma que se tramita siguiendo el Marco Temporal de ayudas de la Comisión, cuya duración se restringe a una sola anualidad y convocatoria, y de conformidad al artículo 23.2.a) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, se acumula la orden de bases y la convocatoria en este mismo acto normativo.

La presente orden ministerial se dicta al amparo de lo dispuesto en el artículo 149.1.13ª de la Constitución Española, que atribuye al Estado la competencia sobre bases y coordinación de la planificación general de la actividad económica.

El Ministerio de Industria, Comercio y Turismo es el Departamento de la Administración General del Estado encargado de la propuesta y ejecución de la política del Gobierno en materia económica y de reformas para la mejora de la competitividad, de desarrollo industrial y de la pequeña y mediana empresa, de investigación científica, desarrollo tecnológico e innovación en todos los sectores, de política comercial y de apoyo a la empresa, así como del resto de competencias y atribuciones que le confiere el ordenamiento jurídico. La gestión que la Administración General del Estado realiza de esta financiación, permite introducir un adecuado nivel de competencia, así como una planificación racional y eficaz de la misma.

Dado que el ámbito de aplicación de la norma incluye todo el territorio nacional, es conveniente la concentración de fondos, ya que no es posible establecer a priori un esquema de distribución territorial del gasto, pues tal distribución debe basarse en una previsión de demanda de apoyo financiero que es desconocida en general. De hecho, los posibles beneficiarios de esta convocatoria presentan características tan heterogéneas en lo relativo a su estructura, a sus dimensiones, así como en las características de capital, tecnología e inversiones debido a su diversidad sectorial, que resulta imposible anticipar un criterio claro de distribución de los fondos adscritos a la convocatoria entre las distintas Comunidades Autónomas que permita una casación adecuada. Dado que las convocatorias de apoyo financiero deberían explicitar el presupuesto disponible, según establece la Ley 38/2003, de 17 de noviembre, se llegaría a una imposibilidad de conjugar los principios jurídicos con los operativos y de racionalidad y eficiencia en la gestión del presupuesto público estatal.

Adicionalmente, este programa se configura como financiación, es decir como pago anticipado de los proyectos a los que se les ha concedido el préstamo en cada anualidad. Los plazos que marca la legislación presupuestaria respecto de operaciones de pago, son incompatibles con una gestión descentralizada mediante los sistemas de gestión anteriormente citados.

No obstante, la presente norma avanza todo lo que se puede, de forma compatible con las restricciones detalladas en los párrafos anteriores, en la gestión descentralizada mediante la participación de las Comunidades Autónomas en la ordenación e instrucción de los procedimientos de concesión y de comprobación de inversiones, en el proceso de informe y selección de operaciones, así como en la participación en la Comisión de Evaluación.

En otro orden de cosas, debido a que los potenciales beneficiarios de la ayuda regulada en esta orden son personas jurídicas, de acuerdo con lo dispuesto en el artículo 14.2 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la tramitación electrónica de los citados apoyos será obligatoria en todas las fases del procedimiento.

El artículo 129 de Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas establece que, en el ejercicio de la iniciativa legislativa y la potestad reglamentaria, las Administraciones Públicas actuarán de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia.

El ajuste de la norma propuesta a los principios de necesidad y eficacia se fundamenta en el interés general involucrado en generar condiciones que permitan garantizar una financiación de las iniciativas industriales necesarias y prioritarias para recuperar e impulsar las empresas del sector tras la salida de la crisis sanitaria.

La norma es acorde con el principio de proporcionalidad al contener la regulación imprescindible para lograr el objetivo de garantizar los fines perseguidos, imponiendo solo las condiciones que establece la normativa europea (Marco Temporal) y la española (Ley General de Subvenciones y su Reglamento).

Se ajusta al principio de seguridad jurídica, siendo coherente con el derecho de la Unión Europea y el resto del ordenamiento jurídico, siguiendo los principios de claridad y de certidumbre, que facilite su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de las empresas.

En cuanto al principio de transparencia, esta norma establece unos criterios de evaluación de las solicitudes que son objetivos, públicos y conocidos previamente, muchos de los cuales son de cálculo automático, de forma que se deje el menor peso de la evaluación al criterio del evaluador.

Esta norma no supone una vulneración del principio de seguridad jurídica y para asegurarlo se han pedido todos los informes necesarios a los Servicios Jurídicos del Estado.

La presente orden, de acuerdo con lo dispuesto en el segundo párrafo del artículo 17.1 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, ha sido objeto del informe preceptivo de la Abogacía del Estado y de la Intervención Delegada de la Intervención General del Estado en el Ministerio de Industria, Comercio y Turismo.

De acuerdo con lo dispuesto en el artículo 10.2 de la Ley 38/2003, de 17 de noviembre, consta autorización para la concesión de estas subvenciones por razón de la cuantía mediante el Acuerdo de Consejo de Ministros de fecha 28 de julio de 2020.

En su virtud, con la aprobación previa de la Ministra de Política Territorial y Función Pública, dispongo:

1. Mediante esta orden se establecen las bases reguladoras y se efectúa la convocatoria correspondiente al ejercicio 2020, en régimen de concurrencia competitiva, para la concesión de apoyo financiero a empresas privadas con personalidad jurídica propia afectadas por perjuicios económicos surgidos a raíz del brote de COVID-19, que realicen inversiones materiales destinadas a la mejora y/o modificación de líneas de producción previamente existentes, así como las inversiones destinadas a la implementación productiva de tecnologías de la «Industria Conectada 4.0» e inversiones orientadas a una mejora de su sostenibilidad ambiental.

Se encuentran englobadas en la anterior definición, aquellas inversiones realizadas por las empresas industriales que avancen hacia la digitalización, entendida como el uso intensivo y a escala industrial de los habilitadores digitales en sus procesos productivos, así como aquellas que promuevan la reducción de emisiones de gases de efecto invernadero, la introducción de la economía circular en el proceso productivo y la prevención de la contaminación de la atmósfera, los recursos hídricos o el suelo.

La finalidad de dicho apoyo será favorecer la consolidación de la industria tras la salida de la crisis derivada del COVID-19, relanzar la producción y conseguir el reposicionamiento de las empresas industriales en el mercado, con una recuperación futura más rápida y sostenible; coherente con los objetivos en materia ambiental, y en concreto en el marco de una recuperación verde y el objetivo de neutralidad climática; conseguir el mantenimiento de empleo tras la crisis y la creación de más empleo en el sector industrial; evitar la excesiva dependencia del mercado exterior, que se ha visto ha tenido un fuerte impacto negativo en la gestión de la actual crisis; y avanzar hacia una transición ecológica del sector industrial.

2. La presente convocatoria será de aplicación a los proyectos o actuaciones de reindustrialización y fortalecimiento de la competitividad que se efectúen en todo el territorio nacional.

3. Esta orden solo será de aplicación para las ayudas concedidas hasta el 31 de diciembre de 2020.

1. Podrán acogerse a la financiación establecida en esta Orden las sociedades con personalidad jurídica propia afectadas por perjuicios económicos surgidos a raíz del brote de COVID-19, legalmente constituidas en España, que desarrollen una actividad industrial productiva, con independencia de su tamaño, y que no formen parte del sector público, según se define en el artículo 2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, ni aquellas sociedades mercantiles en cuyo capital social la participación, directa o indirecta, del sector público sea superior al 50 por 100, o en los casos en que sin superar ese porcentaje, se encuentre respecto de las referidas entidades en el supuesto previsto en el artículo 42 del Real Decreto de 22 de agosto de 1885, por el que se publica el Código de Comercio.

2. Las actuaciones para las que solicita financiación el solicitante deben referirse a actividades encuadradas en la Sección C - Divisiones 10 a 32 de la Clasificación Nacional de Actividades Económicas (CNAE 2009), aprobada por Real Decreto 475/2007, de 13 de abril. Adicionalmente, se incluirán también las actividades encuadradas en la sección 38.3x, siempre que dispongan en el momento de la solicitud de la correspondiente autorización de gestión de residuos, y el proyecto a realizar se clasifique como perteneciente a las operaciones de valorización: R2, R3, R4, R5 (con exclusión de la limpieza de suelos), R6, R7, R8, R9, R11 y R12 (con exclusión del desmontaje, la clasificación, el secado, el acondicionamiento, el reenvasado, la combinación o la mezcla), según definiciones establecidas en el anexo II de la Ley 22/2011, de 28 de julio, de residuos y suelos contaminados.

3. Se entenderá que el solicitante desarrolla una actividad industrial productiva si ha estado en producción al menos desde el 1 de enero de 2019 en alguna de las actividades consideradas en el apartado 2 anterior, aunque sea en una diferente de aquella para la que solicita financiación.

En ningún caso podrán obtener la condición de beneficiario entidades en quienes concurra algunas de las circunstancias detalladas en el artículo 13.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, ni aquellas empresas que se encuentren sujetas a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda al beneficiario ilegal e incompatible con el mercado común. Asimismo, de acuerdo con lo establecido en el apartado 2.5 de la Decisión SA.57019 (2020/N) de 24 de abril, que aprobó el Marco Nacional Temporal, tampoco podrán obtener las ayudas aquellas empresas que se encontraran en crisis en fecha de 31 de diciembre de 2019, en el tenor de lo dispuesto en el artículo 2, apartado 18 del Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado (Reglamento general de exención por categorías). Tampoco podrán ser beneficiarias las empresas de gestión de residuos que estén incursas en expedientes sancionadores en aplicación del régimen sancionador previsto en la Ley 22/2011, de residuos y suelos contaminados.

Con carácter general, son obligaciones del beneficiario:

a) Realizar la actividad y adoptar el comportamiento que fundamenta la concesión de la ayuda.

b) Acreditar, en los plazos estipulados, la realización de la actividad, así como el cumplimiento de los requisitos y condiciones que determinaron la concesión.

c) Colaborar con las actuaciones de comprobación y control, aportando cuanta documentación le sea requerida en el ejercicio de las actuaciones anteriores.

d) Comunicar a la Dirección General de Industria y de la PYME la obtención de cualquier otra financiación pública concurrente parcial o totalmente con los gastos financiables.

e) Acreditar, en cualquier momento que se solicite, que se encuentra al corriente de sus obligaciones tributarias y frente a la Seguridad Social.

f) Acreditar, en cualquier momento que se solicite, el cumplimiento de obligaciones de presentación de cuentas ante el Registro Mercantil.

1. Tendrán el carácter de actuaciones financiables con arreglo a las normas establecidas en esta orden las inversiones industriales en territorio nacional de las siguientes tipologías:

a) Mejoras y/o modificaciones de líneas de producción: realización de inversiones de adquisición de equipos, que permitan la modernización de líneas de producción existentes, o generen la implantación de nuevas líneas de producción, en establecimientos industriales que ya están en producción en el momento de la solicitud.

Dentro de este grupo se incluirán también las inversiones orientadas a la reducción de emisiones de gases de efecto invernadero, reducción de la vulnerabilidad a los impactos del cambio climático, prevención de la contaminación o introducción de la economía circular en el proceso productivo mediante:

1.º Inversiones en líneas de producción encaminadas a fabricación de productos con mayor vida útil, reparables, reutilizables y actualizables, combatiendo la obsolescencia programada; con mayor grado de reciclabilidad y menor presencia de sustancias peligrosas; que incorporen materiales procedentes de residuos; y que mejoren la eficiencia en el uso de los recursos y reduzcan la generación de residuos.

2.º Inversiones encaminadas a incrementar el grado de recuperación/valorización de los materiales, sustancias y materias primas críticas, en el ámbito de la gestión de residuos.

3.º Inversiones destinadas a mejorar la sostenibilidad de los procesos de producción mediante: el incremento del empleo de energías renovables en los procesos de producción, la introducción de tecnologías de ahorro de energía final y la incorporación de tecnologías que reduzcan emisiones contaminantes a la atmósfera y emisiones de gases de efecto invernadero.

b) Implementación productiva de tecnologías de la «Industria Conectada 4.0.»: realización de inversiones de adquisición de activos fijos materiales en establecimientos industriales que ya están en producción en el momento de la solicitud, para:

1.º La implementación de soluciones de hibridación del mundo físico y digital (sistemas inteligentes, low-end y embebidos, sensores, wearables, e-tags, realidad virtual e impresión 3D, robótica y vehículos no tripulados dentro del establecimiento industrial) de los procesos de producción, que al menos integre una línea de producción completa.

2.º La fabricación de los sistemas definidos en el anterior párrafo.

3.º La implementación de infraestructuras físicas de red para la conectividad digital de los procesos de producción, que avancen hacia el concepto de «Internet de las Cosas».

Quedan fuera de estas definiciones las meras sustituciones de maquinaria y/o parte de sus componentes o elementos auxiliares de producción, así como las reparaciones y acciones de mantenimiento.

2. Las inversiones industriales deberán ser viables técnicamente según el estado o situación actual de la tecnología a escala industrial y ser acordes, en todos los casos, con criterios de sostenibilidad ambiental.

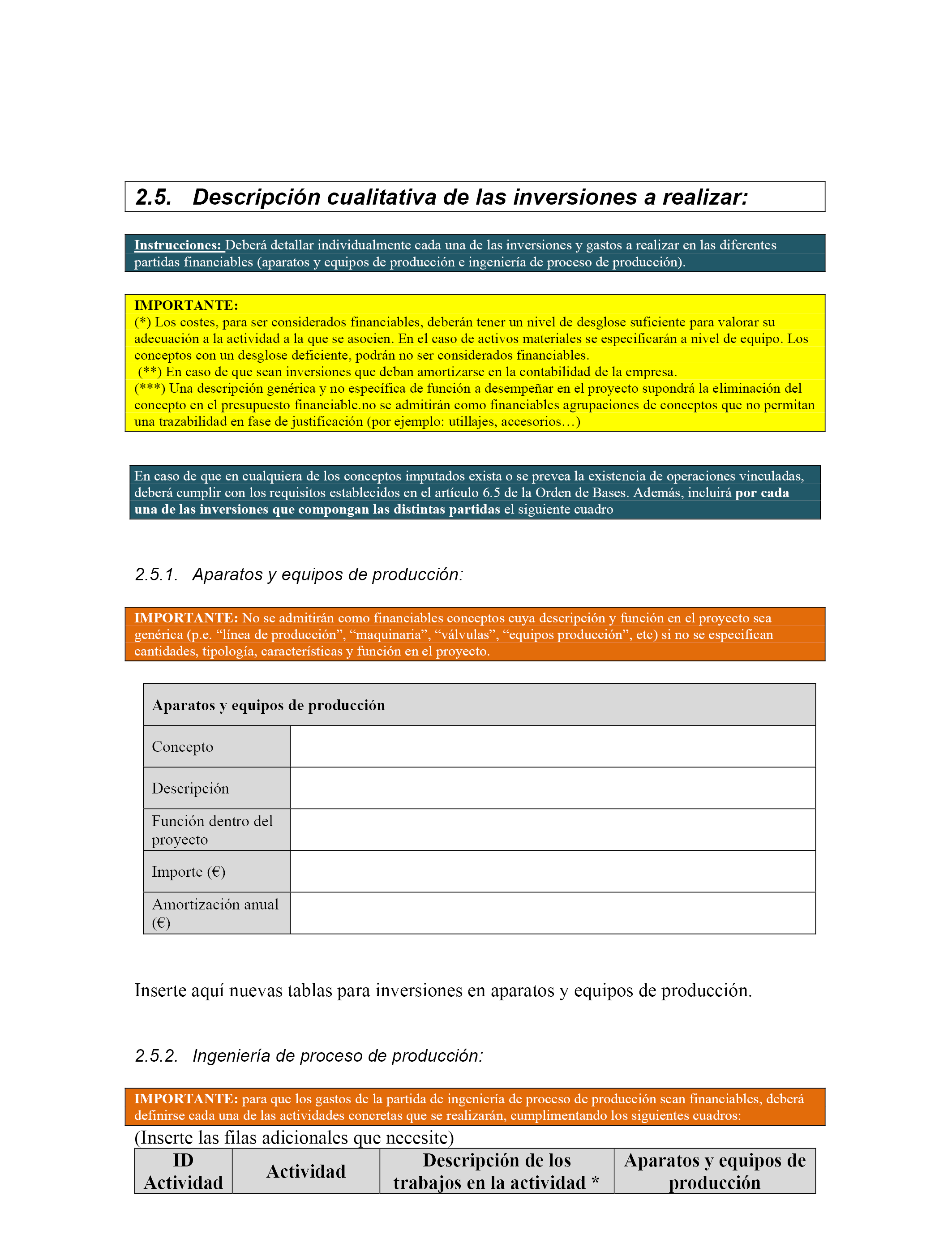

1. Tendrán la consideración de gastos financiables los que satisfagan lo establecido el artículo 31.1 de la Ley 38/2003, de 17 de noviembre y se encuadren en alguna de las categorías detalladas en los siguientes apartados. En ningún caso, el coste de adquisición de esos gastos financiables podrá ser superior al valor de mercado.

2. Para las inversiones a las que se hace referencia en el artículo 5.1.a) de esta Orden, podrán financiarse la adquisición de activos fijos de carácter material, así como los gastos de ingeniería de desarrollo de producción intrínsecamente necesarios para las mejoras y/o modificaciones de líneas de producción, y ello en los siguientes términos:

a) Aparatos y equipos de producción: adquisición de activos fijos materiales directamente vinculados a la producción, excluidos los elementos de transporte exterior. Se incluirán las instalaciones técnicas estrictamente asociadas a dichos aparatos y equipos de producción, y que deberán situarse en el emplazamiento de proyecto.

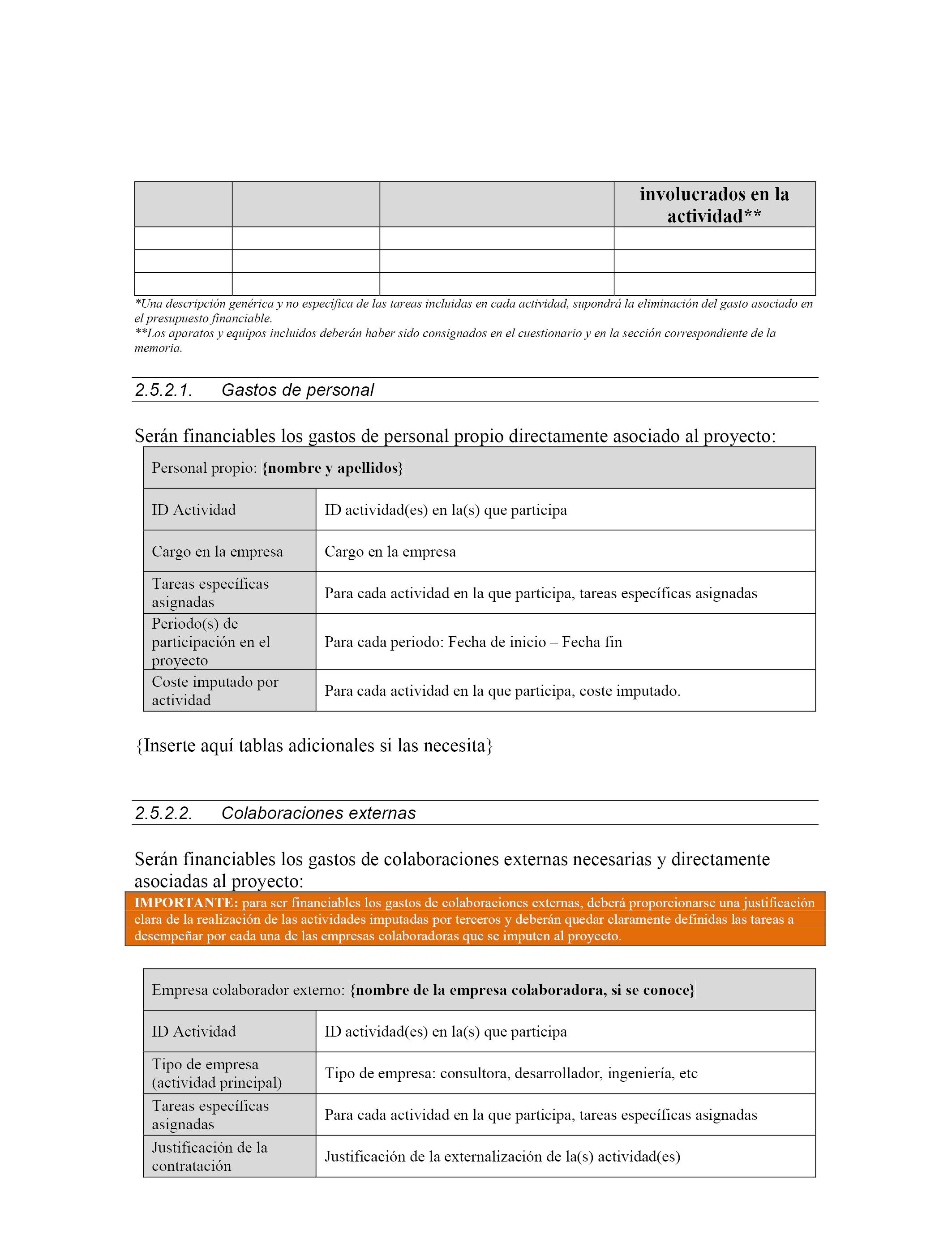

b) Ingeniería de proceso de producción: gastos de personal propio y colaboraciones externas necesarias para el diseño y/o rediseño de procesos, directamente vinculados con los aparatos y equipos que se consignen en el párrafo anterior. Queda expresamente excluida cualquier forma de ingeniería civil o consultoría asociada a la gestión y tramitación de la financiación solicitada.

El gasto imputado en la partida de ingeniería de proceso de producción no podrá superar el 30 por ciento del presupuesto de adquisición de aparatos y equipos de producción. Dentro de esta partida, los gastos de personal propio se limitarán al 5 por ciento del presupuesto de adquisición de aparatos y equipos de producción.

3. Para las inversiones a las que se hace referencia en el artículo 5.1.b) de esta Orden, podrán financiarse la adquisición de activos fijos de carácter material, así como los gastos de ingeniería de desarrollo de producción intrínsecamente necesarios para las actuaciones de implementación productiva de la «Industria Conectada 4.0.», y ello en los siguientes términos:

a) Aparatos y equipos de producción: adquisición de activos fijos materiales directamente vinculados a la producción, excluidos los elementos de transporte exterior; y adquisición de software específico de soluciones de hibridación o conectividad digital de los procesos de producción. Se incluirán las instalaciones técnicas (incluidas las de digitalización) estrictamente asociadas a dichos aparatos y equipos de producción, y que deberán situarse en el emplazamiento de proyecto.

b) Ingeniería de proceso de producción: gastos de personal propio y colaboraciones externas necesarias para el diseño y/o rediseño de procesos, directamente vinculados con los aparatos y equipos que se consignen en el párrafo anterior. Queda expresamente excluida cualquier forma de ingeniería civil o consultoría asociada a la gestión y tramitación de la financiación solicitada.

El gasto imputado en la partida de ingeniería de proceso de producción no podrá superar el presupuesto de adquisición de aparatos y equipos de producción. Dentro de esta partida, los gastos de personal propio se limitarán al 15 por ciento del presupuesto de adquisición de aparatos y equipos de producción.

4. Los conceptos de gasto, para ser considerados financiables, deberán detallarse individualmente tanto en la memoria siguiendo el modelo del anexo IV de esta orden, como en el cuestionario de solicitud. En caso contrario, no serán tenidos en cuenta en la configuración del gasto financiable.

Asimismo, los conceptos de gasto deberán imputarse a la partida correspondiente, según la definición establecida en los subapartados 2 y 3 anteriores. En caso contrario, los conceptos de gasto erróneamente clasificados no serán tenidos en cuenta en la configuración del gasto financiable.

Sólo podrán considerarse financiables aquellos conceptos que de manera indubitada respondan a la naturaleza de la actividad a financiar y resulten estrictamente necesarios, en base a la descripción de las actuaciones aportada en la memoria de solicitud.

5. Son reglas aplicables a los conceptos de gasto financiable, las siguientes:

a) En el caso de que puedan existir operaciones con personas o entidades vinculadas al beneficiario, entendiéndose estas conforme a lo dispuesto en el artículo 68 del Reglamento de subvenciones, aprobado por Real Decreto 887/2006 de 21 de julio, solo serán admisibles aquellas inversiones que cuenten con autorización expresa por parte del órgano gestor y se realicen de acuerdo con las condiciones normales de mercado, de conformidad con lo establecido en el artículo 29.7 de la Ley.

b) Los costes de adquisición de activos fijos de segunda mano serán subvencionables siempre que cumplan además los siguientes requisitos:

1.º Que conste una declaración del vendedor sobre el origen de los bienes y que los mismos no han sido objeto de financiación pública nacional o de la Unión Europea.

2.º Que el precio no sea superior al valor de mercado y, al tiempo, sea inferior al coste de bienes nuevos similares.

3.º Que la antigüedad del bien no supere su período máximo de amortización según se indica en el artículo 12 de la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades.

c) La adquisición de empresas no es financiable.

d) En ningún caso se consideran gastos financiables los impuestos indirectos cuando sean susceptibles de recuperación o compensación, según establece el artículo 31.8 de la Ley 38/2003, de 17 de noviembre.

e) Cuando el importe del gasto supere las cuantías establecidas en artículo 31.3 de la Ley 38/2003, de 17 de noviembre, el beneficiario deberá solicitar como mínimo tres ofertas de diferentes proveedores, con carácter previo a la contracción del compromiso para la obra, la prestación del servicio o la entrega del bien, salvo que por sus especiales características no exista en el mercado suficiente número de entidades que los realicen, presten o suministren, o salvo que el gasto se hubiere realizado con anterioridad a la concesión.

La elección entre las ofertas presentadas, que deberán aportarse en la justificación, o, en su caso, en la solicitud, se realizará conforme a criterios de eficiencia y economía, debiendo justificarse expresamente en una memoria la elección cuando no recaiga en la propuesta económica más ventajosa.

f) Respecto a las subcontrataciones entendidas en los términos que define el artículo 29.1 de la Ley 38/2003, de 17 de noviembre, deberán seguirse las siguientes normas:

1.º Sólo serán admisibles aquellas subcontrataciones que se ajusten a lo dispuesto en el artículo 29 de la Ley 38/2003, de 17 de noviembre, y en el artículo 68 del Reglamento de subvenciones, aprobado por Real Decreto 887/2006 de 21 de julio.

2.º No podrá realizarse la subcontratación con personas o entidades en quienes concurra algunas de las circunstancias detalladas en el artículo 29.7 de la Ley 38/2003, de 17 de noviembre, salvo lo dispuesto en su apartado d). En cualquier caso, en los contratos se mencionará si existe o no vinculación entre las partes.

3.º Las personas o entidades subcontratadas deberán estar al corriente en el momento de la contratación del cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social. Dicho cumplimiento deberá acreditarse en el momento de la justificación de inversiones con el correspondiente certificado vigente a la fecha de contratación.

g) Para la determinación de los importes de las inversiones financiables correspondientes a los anteriores apartados, la comisión de evaluación podrá establecer módulos por unidad de medida, de manera que se garantice que no se superan los precios de mercado.

1. Serán financiables las inversiones y gastos realizados desde el 1 de febrero de 2020 y hasta el 31 de diciembre de 2020.

2. En el caso de proyectos iniciados antes del 1 de febrero de 2020, se considerará solo las actuaciones necesarias realizadas desde esa fecha para acelerar o ampliar el alcance del proyecto, en cuyo caso, la solicitud de financiación deberá limitarse a los costes adicionales relacionados con los esfuerzos de aceleración o la ampliación del alcance del mismo.

1. La ayuda que se conceda en el marco de esta orden revestirá la forma de préstamo reembolsable, tendrá una cuantía total máxima en su conjunto de 340.920.000 euros, y se imputará a las aplicaciones presupuestarias correspondientes del programa 20.09.422M.833 de los Presupuestos Generales del Estado para el año 2020, lo que se entiende sin perjuicio de la estructura y cuantías que deriven de operar con los Presupuestos Generales del Estado Prorrogados de 2018.

2. La concesión de las ayudas queda condicionada a la existencia de crédito adecuado y suficiente en el momento de la resolución de concesión.

El presupuesto financiable mínimo de las inversiones será de 100.000 euros.

1. El régimen de concesión del apoyo financiero será de concurrencia competitiva, de conformidad con el artículo 22.1 de la Ley 38/2003, de 17 de noviembre, de acuerdo a los principios de publicidad, transparencia, objetividad, igualdad y no discriminación, eficacia en el cumplimiento de los objetivos y eficiencia en la asignación y utilización de los recursos públicos.

2. El procedimiento de concesión se atendrá a lo establecido en la Ley 38/2003, de 17 de noviembre y a su Reglamento aprobado por el Real Decreto 887/2006, de 21 de julio, con las características que establecen estas bases reguladoras.

3. La financiación otorgada conforme a la presente orden se concederá siempre en forma de préstamo reembolsable.

1. La financiación otorgada conforme a la presente Orden se concederá siempre en forma de préstamo reembolsable, con las siguientes características:

a) Importe del préstamo: El que resulte de la aplicación de los porcentajes y límites establecidos en los apartados 2,3 y 4 de este artículo.

b) Plazo de amortización: Hasta 6 años con 3 de carencia. Estos plazos podrán ser reducidos si así lo expresa el interesado en su solicitud.

c) Tipo de interés de aplicación: El tipo de interés será variable y se establece según el siguiente cuadro:

|

Tipo de beneficiario |

Interés año 1 (%) |

Interés años 2 y 3 (%) |

Interés años 4, 5 y 6 (%) |

|---|---|---|---|

|

PYMES |

0,1 |

0,19 |

0,69 |

|

Grandes empresas |

0,19 |

0,69 |

1,69 |

d) El método de amortización seguirá el siguiente sistema: Las cuotas de amortización de principal serán anuales y de igual cuantía, y deberán satisfacerse una vez finalizado el plazo de carencia. La liquidación de los intereses será anual, satisfaciéndose junto con la cuota de amortización correspondiente al final de cada período, y se calcularán sobre el capital vivo al inicio del período. Los intereses se devengarán desde la fecha de entrega del principal, entendiéndose como tal la fecha en la que el Tesoro Público realiza la transferencia del importe concedido al beneficiario.

2. El importe máximo de la financiación a conceder según esta orden será del 75 por ciento sobre el presupuesto del proyecto que haya sido considerado financiable según el artículo 6 de la misma.

3. En cualquier caso, el importe de la financiación no podrá superar el préstamo solicitado, y respetará los siguientes límites:

a) La financiación pública total de la inversión, computada como suma de los recursos públicos concedidos por cualquier Administración y/o ente público, no podrá exceder del 75 por ciento sobre el total del presupuesto del proyecto de inversión que haya sido considerado financiable según el artículo 6 de esta Orden.

b) En el caso de empresas sin cuentas históricas significativas según la definición detallada del Anexo I de esta Orden, el importe del préstamo a conceder no podrá superar en tres veces los últimos fondos propios acreditables mediante documento público del solicitante en el plazo de solicitud. En el resto de los casos, dicho límite se fija en 5 veces los fondos propios del solicitante, acreditados mediante las cuentas presentadas para su valoración.

c) El importe máximo del préstamo a conceder estará condicionado al riesgo vivo acumulado la empresa con las siguientes limitaciones: el riesgo vivo acumulado con la Dirección General de Industria y de la Pequeña y Mediana Empresa no podrá superar en tres veces los fondos propios para empresas sin cuentas históricas significativas, según la definición detallada en el anexo I de esta Orden, y en cinco veces para el resto.

d) El importe global de préstamo a conceder por beneficiario no superará:

i. Los 800.000 euros; ni

ii. el doble de los costes salariales anuales del beneficiario (incluidas las cargas sociales y el coste del personal que trabaje en el recinto de la empresa, pero figure formalmente en la nómina de un subcontratista) correspondientes a 2019 o al último año disponible; o

iii. el 25 % del volumen de negocios total del beneficiario en 2019.

4. Estas ayudas podrán acumularse con otras que se encuadren en el Marco temporal nacional, siempre y cuando se respeten los importes máximos y los umbrales de intensidad máxima establecidos para cada tipo de ayuda, con la excepción de ayudas en forma de garantías que se concedan para idéntico principal de préstamo subyacente y el importe global del préstamo supere los umbrales establecidos en el punto 25, letra d, o en el punto 27, letra d, del marco temporal comunitario. Asimismo, podrán acumularse con las ayudas que entren en el ámbito de aplicación de los Reglamentos de minimis y con las ayudas exentas en virtud del Reglamento General de Exención por Categorías, siempre que las reglas de acumulación previstas en los citados Reglamentos y en el propio marco temporal, sean respetadas.

1. Se exigirá antes de la resolución de concesión del préstamo, la presentación de resguardo de constitución de garantía ante la Caja General de Depósitos en cualquiera de las modalidades aceptadas conforme a la normativa de la citada Caja (Real Decreto 161/1997, de 7 de febrero, por el que se aprueba el Reglamento de la Caja General de Depósitos y la Orden por la que se desarrolla, del Ministerio de Economía y Hacienda, de 7 de enero de 2000, modificada por la Orden ECO/2120/2002, de 2 de agosto) y con los requisitos establecidos para la misma.

2. El importe total de la garantía a constituir será del 20 % del préstamo concedido.

3. Las garantías serán liberadas una vez tenga lugar la acreditación de que se ha realizado la actividad objeto de la ayuda según establece el artículo 23.5, y se produzca el ingreso del reintegro que proceda en su caso. El régimen de cancelación de las garantías se ajustará a lo establecido en la normativa de la Caja General de Depósitos.

4. Las garantías se incautarán en la cantidad que corresponda cuando se produzca el impago del reintegro que proceda por incumplimiento de cualquier condición impuesta al beneficiario en esta orden, o en la propia resolución de concesión hasta el momento en que se produzca la citada acreditación.

También se producirá la incautación por el impago de cuotas de principal.

1. Será competente para resolver la concesión de las ayudas reguladas en esta orden, la Ministra de Industria, Comercio y Turismo, sin perjuicio de las delegaciones vigentes sobre la materia.

2. El órgano competente para ordenar e instruir los procedimientos de concesión es la Dirección General de Industria y de la Pequeña y Mediana Empresa, sin perjuicio de la coordinación con las Comunidades Autónomas que se arbitrará a través de convenios.

3. La Dirección General de Industria y de la Pequeña y Mediana Empresa será el órgano responsable del seguimiento de las actuaciones financiadas, sin perjuicio de los posibles mecanismos de cooperación que se establezcan por convenio con las Comunidades Autónomas.

1. De acuerdo con lo dispuesto en el artículo 14.2 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la tramitación electrónica será obligatoria en todas las fases del procedimiento. Las solicitudes, comunicaciones y demás documentación exigible relativa a los proyectos que concurran a este apoyo financiero, serán presentadas en el registro electrónico del Ministerio de Industria, Comercio y Turismo (https://sede.serviciosmin.gob.es/registroelectronico).

2. El solicitante podrá acceder, con el certificado con el que presentó la solicitud, a la sede electrónica del Ministerio (https://sede.serviciosmin.gob.es), donde podrá consultar los documentos presentados y el estado de tramitación del expediente.

La práctica de notificaciones electrónicas se ajustará a lo previsto en el artículo 43 de la Ley 39/2015, de 1 de octubre.

Adicionalmente, se pondrá a disposición del interesado un sistema complementario de alertas por medio de correo electrónico. En la sede del Ministerio de Industria, Comercio y Turismo los interesados, tras identificarse electrónicamente de forma segura, podrán consultar los actos del procedimiento que les sean notificados y efectuar la presentación de la documentación adicional que pudiera ser requerida por el órgano actuante.

3. La publicación de las propuestas de resolución, así como la publicación de las resoluciones de desestimación, de concesión y sus posibles modificaciones y demás actos del procedimiento, tendrán lugar en la sede electrónica del Ministerio (https://sede.serviciosmin.gob.es), y surtirá todos los efectos de la notificación practicada según lo dispuesto en el artículo 45 de la Ley 39/2015, de 1 de octubre, en relación con los procedimientos de concurrencia competitiva.

4. En aquellos casos en los que tuviera lugar un procedimiento de reintegro, las notificaciones relacionadas con dicho procedimiento se realizarán bajo la modalidad de notificación por comparecencia electrónica, según lo establecido en el artículo 43 de la Ley 39/2015 de 1 de octubre.

5. Los formularios, las declaraciones responsables y los demás documentos electrónicos a cumplimentar en las diferentes fases del procedimiento, estarán disponibles en la sede electrónica y deberán ser obligatoriamente utilizados cuando proceda.

6. En aquellas fases del procedimiento en las que en aras de la simplificación administrativa se permita la presentación de declaraciones responsables en lugar de determinada documentación, dichas declaraciones deberán presentarse en formato electrónico firmado electrónicamente por el declarante.

7. Los solicitantes no estarán obligados a presentar los documentos que ya obren en poder del órgano competente para la concesión, de conformidad con lo previsto por el artículo 28.3 y 53.1.d) de la Ley 39/2015, de 1 de octubre, debiéndose cumplimentar específicamente en el cuestionario de solicitud en qué momento y ante qué órgano administrativo presentó los citados documentos, para lo cual indicará el número del expediente que le fue comunicado en aquella ocasión, siempre y cuando no hayan transcurrido más de cinco años desde la finalización del procedimiento al que correspondan. En cumplimento del Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE (Reglamento General de Protección de Datos), se solicitará el consentimiento expreso para el tratamiento por parte del Ministerio, de los datos incluidos en el cuestionario por el beneficiario. En los supuestos de imposibilidad material de obtener el documento o cuando el interesado manifestara la negativa para la consulta de sus datos de carácter personal, el órgano competente requerirá al solicitante su presentación, o, en su defecto, la acreditación por otros medios de los requisitos a que se refiere el documento.

1. Las personas físicas que realicen la firma o la presentación electrónica de documentos en representación de las entidades solicitantes o beneficiarias de apoyo financiero, deberán ostentar la representación necesaria para cada actuación, en los términos establecidos en el artículo 5 de la referida Ley 39/2015, de 1 de octubre.

2. El firmante de la solicitud de apoyo financiero deberá acreditar que en el momento de la presentación de la solicitud ostenta poder bastante en derecho para actuar en nombre y representación de la persona jurídica solicitante. El incumplimiento de esta obligación, de no subsanarse, dará lugar a que se le tenga por desistido de la solicitud, de acuerdo con lo establecido en el artículo 68 de la Ley 39/2015, de 1 de octubre.

De la obligación de acreditar representación suficiente estarán exentas las entidades inscritas en el Registro de Entidades solicitante de ayudas, habilitado en el Portal de Ayudas del Ministerio de Industria, Comercio y Turismo (https://www.mincotur.gob.es/PortalAyudas), siempre que el firmante de la solicitud esté acreditado en dicho registro como representante de la entidad.

1. El plazo de presentación comenzará el día siguiente al de la publicación de esta orden en el «Boletín Oficial del Estado» y finalizará el día 20 de agosto de 2020. La eficacia jurídica de la convocatoria, estará condicionada a la publicación del extracto de ésta en el «Boletín Oficial del Estado».

2. Las solicitudes presentadas fuera del plazo establecido darán lugar a su inadmisión.

1. Las solicitudes para la obtención de ayuda se dirigirán a la Dirección General de Industria y de la Pequeña y Mediana Empresa, órgano competente para instruir el procedimiento, y estarán disponibles para su cumplimentación y presentación en el Portal de Ayudas del Ministerio de Industria, Comercio y Turismo (https://www.mincotur.gob.es/PortalAyudas), donde se dispondrán los medios electrónicos de ayuda necesarios.

2. Cada solicitud de financiación deberá referirse a un único establecimiento industrial y deberá acompañarse de la siguiente documentación:

a) Formulario de solicitud de financiación y cuestionario electrónico: Fichero firmado electrónicamente cumplimentado necesariamente con los medios electrónicos disponibles en el Portal de ayudas del Ministerio de Industria, Comercio y Turismo (https://www.mincotur.gob.es/PortalAyudas), que incluirá una declaración de otras ayudas concurrentes con la inversión presentada.

b) Memoria descriptiva de la inversión, según la estructura y contenido establecido en el Anexo IV de esta orden, y firmada electrónicamente. En el caso de disponer de las licencias, autorizaciones y permisos necesarios para el proyecto, deberán aportarse como documento anexo a la memoria.

c) Acreditación válida del poder del firmante de la solicitud por cualquier medio válido en derecho que deje constancia fidedigna de su existencia.

d) Acreditación del cumplimiento de obligaciones tributarias y frente a la Seguridad Social, con arreglo a lo dispuesto en el artículo 22 del Real Decreto 887/2006, de 21 de julio, salvo que el solicitante autorice a que el órgano concedente obtenga de forma directa dicha acreditación a través de certificados electrónicos.

e) Liquidación del Impuesto de Sociedades correspondiente al ejercicio 2018 y del 2019 si la solicitud se presenta finalizado el plazo para la liquidación de dicho impuesto; y cuentas del ejercicio 2019, auditadas si está obligado a ello.

f) Documento público acreditativo de los fondos propios, debidamente inscrito en el registro correspondiente. En caso elementos de capital social o aportaciones de socios no dinerarias, tasación por experto independiente debidamente colegiado.

g) Informe de riesgos agregado (CIRBE) de la deuda financiera de la entidad solicitante en el momento de la solicitud o con una antigüedad máxima de tres meses, contados desde la emisión de la CIRBE hasta la fecha de solicitud.

h) Declaraciones trimestrales de IVA correspondientes al ejercicio 2019.

i) Las siguientes declaraciones responsables de:

– No tener deudas por reintegro de ayudas o préstamos con la Administración, ni estar sujeta a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado común.

– Estar al corriente de pago de las obligaciones de rembolso de cualesquiera otros préstamos o anticipos concedidos anteriormente con cargo a los Presupuestos Generales del Estado.

– No estar incurso en ninguna de las prohibiciones a las que se refiere el artículo 13.2 de la Ley General de Subvenciones, en cumplimiento de lo establecido en los artículos 26 y 27 del Reglamento de subvenciones, aprobado por Real Decreto 887/2006 de 21 de julio.

– Que cumplirá toda la normativa nacional y de la Unión Europea que resulte de aplicación (en particular en materia de competencia, contratación y adjudicación de obras y suministros y medio ambiente), y que se compromete a presentar en el momento de disponer de ellas, todas las licencias, autorizaciones y permisos necesarios para el proyecto.

– Que entre los gastos para los que se solicita la ayuda no existen operaciones con personas o entidades vinculadas al solicitante, o en caso contrario, declaración de la citada vinculación y de que la operación cumple los requisitos exigidos en el artículo 6.6.f) de esta orden.

– Que el solicitante pertenece o no a un grupo empresarial y en su caso, que ninguna de las entidades pertenecientes al grupo empresarial es deudora por reintegro de subvenciones.

3. Los interesados presentarán la solicitud de financiación y el resto de la documentación en el registro electrónico del Ministerio de Industria, Comercio y Turismo, con firma electrónica de la persona que tenga poder de representación suficiente. Mediante la firma electrónica de la solicitud, se garantizará la fidelidad con el original de las copias digitalizadas de los documentos aportados junto a dicha solicitud.

En el caso de representación mancomunada, deberá aportarse asimismo una copia digitalizada de la solicitud firmada electrónicamente por cada uno de los representantes mancomunados.

4. De conformidad con el Reglamento General de Protección de Datos (Reglamento (UE) 2016/649 del Parlamento y del Consejo, de 27 de abril de 2016), el solicitante deberá indicar en la solicitud, su consentimiento expreso para que el órgano concedente obtenga de forma directa la acreditación del cumplimiento de obligaciones tributarias y frente a la Seguridad Social a través de certificados electrónicos.

En caso de no concederlo, deberá aportar dicha certificación junto con la solicitud.

5. Si la documentación aportada no reuniera los requisitos exigidos, se requerirá al interesado, para que, en el plazo de 10 días hábiles desde el siguiente al de recepción del requerimiento, subsane la falta o acompañe los documentos preceptivos, con advertencia de que, si no lo hiciese, se le tendrá por desistido de su solicitud previa resolución, de acuerdo con lo establecido en el artículo 68 de la Ley 39/2015, de 1 de octubre y en el artículo 23.5 de la Ley 38/2003, de 17 de noviembre. A esos efectos, se tendrá por subsanada la omisión documental cuando se presenten documentos cuya existencia, antes de expirar el plazo de presentación de las solicitudes, resulte acreditada, pero no así en el supuesto de aportación de documentos de fecha posterior a dicho vencimiento, aunque tiendan a adverar el cumplimiento de dicho requisito.

6. El solicitante deberá declarar, en el cuestionario de solicitud, cualquier tipo de fondos públicos que haya obtenido o solicitado para financiar las actividades para las que solicita la ayuda. Además, deberá actualizar esta declaración si en cualquier momento ulterior de la instrucción se produce una modificación de lo inicialmente declarado.

7. A efectos de la práctica de las notificaciones por medios electrónicos, será obligación de los solicitantes informar a los órganos actuantes de los cambios en la representación de la entidad en cuanto se produzcan. El cambio se hará efectivo para aquellas notificaciones que se emitan a partir del día siguiente a la recepción de la comunicación del cambio de representante de la entidad. Se considerarán correctamente practicadas las notificaciones anteriores a esa fecha dirigidas al representante que figure en el expediente.

1. La evaluación se realizará exclusivamente sobre la información aportada por el solicitante en la fase de admisión de solicitudes. Por tratarse de procedimientos de concesión en concurrencia competitiva y, como tales iniciados de oficio, no se admitirán las mejoras voluntarias de la solicitud. No obstante, el órgano instructor podrá requerir aclaraciones sobre aspectos de la solicitud que no supongan reformulación ni mejora de esta.

2. La evaluación se realizará de acuerdo a los criterios que se especifican en este artículo y siguiendo el procedimiento detallado en el Anexo I de la presente Orden. La puntuación total de la evaluación estará distribuida en el rango entre 0 y 100 puntos. En los casos en los que se establezcan umbrales de puntuación, será necesario alcanzarlos para poder optar a la ayuda. En ningún caso se podrá conceder ayuda a aquellas inversiones cuya puntuación, en los correspondientes criterios, no alcance los referidos umbrales, o en su caso, el criterio excluyente.

3. En los casos de solicitudes con igualdad de puntuación, tendrá preferencia la solicitud que se haya presentado antes.

4. Serán de aplicación los siguientes criterios:

En el caso de empresas con cuentas históricas significativas según la definición detallada en el anexo I de esta orden, se aplicarán los siguientes criterios, con la ponderación que se indica sobre la puntuación total:

|

Criterio |

Puntuación máxima |

Umbral de puntuación |

|---|---|---|

|

A) Adecuación a los tipos de proyectos y los beneficiarios establecidos en la orden. |

Criterio excluyente |

|

|

B) Viabilidad económica y financiera: se obtiene multiplicando la suma de b1) a b13) por el coeficiente b14) |

50 |

35 |

|

b.1) Tasa de variación del importe de la cifra neta de negocios |

1,6 |

|

|

b.2) Resultado económico bruto / Importe de la cifra neta de negocios |

Criterio |

|

|

b.3) Resultado económico neto / Importe de la cifra neta de negocios |

5,4 |

|

|

b.4) Importe de la cifra neta de negocios / Total activo |

1,6 |

|

|

b.5) Resultado económico neto / Total activo |

0,8 |

|

|

b.6) Resultado económico bruto / total deuda neta |

3,8 |

|

|

b.7) Deudores comerciales / importe de la cifra neta de negocios |

1,5 |

|

|

b.8) Acreedores comerciales / importe de la cifra neta de negocios |

1,5 |

|

|

b.9) Activo corriente / total activo |

4,6 |

|

|

b.10) Fondos propios / patrimonio neto y pasivo |

3,8 |

|

|

b.11) Deudas a medio y largo plazo / total patrimonio neto y pasivo |

8,5 |

|

|

b.12) Gastos financieros / importe de la cifra neta de negocio |

6,9 |

|

|

b.13) Gastos financieros / resultado económico bruto |

6,9 |

|

|

b.14) Coeficiente de valoración de Riesgo económico-financiero |

1 |

|

|

C) Viabilidad técnica de la propuesta |

25 |

15 |

|

c.1) Experiencia industrial demostrable del beneficiario en el ámbito de actividad de la inversión |

8 |

|

|

c.2) Viabilidad técnica, en función de los fundamentos teóricos presentados |

12 |

|

|

c.3) Planificación detallada y proporcionada de los medios técnicos y humanos para llevar a cabo la inversión |

5 |

|

|

D) Criterios de impacto industrial de la propuesta |

25 |

|

|

d.1) Realización de la actuación en un municipio declarado «Zona prioritaria». |

13 |

|

|

d.2) Posicionamiento y evolución del VAB industrial del entorno territorial donde se realiza la actuación |

4 |

|

|

d.3) Generación de nuevos puestos de trabajo en el entorno industrial |

4 |

|

|

d.4) Inversión de implementación de tecnologías de la «Industria Conectada 4.0.» |

4 |

|

|

Total |

100 |

|

En el caso de empresas sin cuentas históricas significativas, los criterios de valoración que se aplicarán son los siguientes:

|

Criterio |

Puntuación máxima |

Umbral de puntuación |

|---|---|---|

|

A) Adecuación a los tipos de proyectos y los beneficiarios establecidos en la orden. |

Criterio excluyente |

|

|

B) Viabilidad económica y financiera: se obtiene multiplicando la suma de b1) a b4) por el coeficiente b5) |

50 |

35 |

|

b.1) Importe neto de la cifra de negocios / (Préstamo total solicitado por la empresa a la convocatoria + Deuda total a largo plazo) |

15,4 |

|

|

b.2) (Préstamo total solicitado por la empresa a la convocatoria + Deuda total) / Riesgo vivo acumulado con DGIPYME |

12,3 |

|

|

b.3) Fondos propios / Riesgo vivo acumulado con DGIPYME |

12,3 |

|

|

b.4) Inmovilizado material / Riesgo vivo acumulado con DGIPYME |

10 |

|

|

b.5) Coeficiente de valoración de Riesgo económico-financiero |

1 |

|

|

C) Viabilidad técnica de la propuesta |

25 |

15 |

|

c.1) Experiencia industrial demostrable del beneficiario en el ámbito de actividad de la inversión |

8 |

|

|

c.2) Viabilidad técnica, en función de los fundamentos teóricos presentados |

12 |

|

|

c.3) Adecuada programación temporal de la inversión |

5 |

|

|

D) Criterios de impacto industrial de la propuesta |

25 |

|

|

d.1) Realización de la actuación en un municipio declarado «Zona prioritaria». |

13 |

|

|

d.2) Posicionamiento y evolución del VAB industrial del entorno territorial en donde se realiza la actuación |

4 |

|

|

d.3) Generación de nuevos puestos de trabajo en el entorno industrial |

4 |

|

|

d.4) Inversión de implementación de tecnologías de la «Industria Conectada 4.0.» |

4 |

|

|

Total |

100 |

|

En la aplicación de estos criterios se tomará en consideración lo siguiente:

a) El criterio de adecuación a los tipos de proyectos y los beneficiarios establecidos en la orden, determinará el cumplimiento de lo establecido en los artículos 2, 3 y 5 de esta orden. En el caso de no superar el criterio de evaluación A), no se realizará la evaluación del resto de criterios establecidos en este artículo.

b) El coeficiente de valoración de riesgo económico-financiero es un factor entre cero y uno, que ponderará el riesgo asociado a la devolución de un préstamo en el largo plazo teniendo en cuenta la situación y proyección de la empresa, el proyecto, y el mercado (incluyendo proveedores y clientes).

c) La experiencia industrial demostrable implicará acreditar una producción industrial equiparable con la inversión planteada dentro de la cadena de valor del beneficiario o sus accionistas, con objeto de determinar que disponen de la capacitación necesaria para la ejecución exitosa de las inversiones.

d) Para valorar la viabilidad técnica, en función de los fundamentos teóricos presentados, se tendrá en cuenta la adecuación del proyecto presentado para la consecución de los objetivos, en función de la validación de la tecnología a escala industrial, la descripción de los insumos, productos, procesos de producción, regulación específica de obligado cumplimiento, inversiones anteriores y posteriores relacionadas con el proyecto solicitado, y la función de cada uno de los conceptos de gasto presentados dentro del proyecto. Se valorará especialmente la acreditación de la sostenibilidad del proyecto: sostenibilidad de los procesos de producción mediante el incremento del empleo de energías renovables en los procesos de producción, la introducción de tecnologías de ahorro de energía final, la incorporación de tecnologías que reduzcan emisiones contaminantes a la atmósfera y emisiones de gases de efecto invernadero, la reducción de la vulnerabilidad a los impactos del cambio climático, la prevención de la contaminación o introducción de la economía circular.

e) Para valorar la adecuada programación temporal de la inversión, se evaluará la descripción y adecuación de los medios técnicos y humanos para llevar a cabo la inversión durante las fases de instalación y puesta en marcha, el presupuesto consignado en cada fase o hito, y la justificación realista del impacto de la tramitación de licencias y permisos para llevar a cabo el proyecto.

f) Las zonas prioritarias se listan en el anexo II de esta Orden.

g) Inversión de implementación de tecnologías de la «Industria Conectada 4.0.». Se valorará la adecuada acreditación de que el proyecto presentado se refiera a la tipología descrita en el artículo 5.1.b) de esta orden».

1. Se encomienda a la comisión de evaluación la emisión de informe en el que se concrete el resultado de la evaluación efectuada, según lo establecido en el artículo 24.4 de la Ley 38/2003, de 17 de noviembre.

2. La comisión de evaluación se integrará administrativamente en el Ministerio de Industria, Comercio y Turismo y será presidida por el Director General de Industria y de la Pequeña y Mediana Empresa.

Serán vocales:

a) Por parte del órgano gestor: las personas titulares de la Subdirección General de Gestión y Ejecución de Programas, el de la Subdirección General de Áreas y Programas Industriales, el de la Subdirección General de Políticas Sectoriales Industriales y el de la Subdirección General de Digitalización de la Industria y Entornos Colaborativos.

b) Por parte del Ministerio de Industria, Comercio y Turismo: un representante con nivel orgánico al menos de Subdirector General del Gabinete Técnico de la Subsecretaría, Gabinete de la Secretaría General de Industria y de la Pequeña y Mediana Empresa.

c) Por parte del Ministerio para la Transición Ecológica y el Reto Demográfico: un representante con nivel orgánico al menos de Subdirector General de la Secretaría de Estado de Medio Ambiente o de la Secretaría de Estado de Energía.

d) Por parte de las Comunidades Autónomas: los representantes con nivel orgánico equivalente al de Subdirector General o nivel inmediatamente inferior en caso de que este no exista, de las Comunidades Autónomas con las que se hayan establecido convenios, que acudirán a la reunión inicial y al resto cuando haya que tomar decisiones sobre solicitudes de su ámbito geográfico.

Actuará como Secretario un funcionario de la Dirección General de Industria y de la Pequeña y Mediana Empresa, que no tendrá la consideración de miembro de la descrita comisión, y que por tanto, tendrá voz pero no voto conforme a lo establecido en el artículo 19.4 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

3. Serán competentes para la designación de los diferentes vocales:

El Director General de Industria y de la Pequeña y Mediana Empresa para el funcionario que actúe como secretario.

El director del Gabinete Técnico de la Subsecretaría para su representante.

El director del Gabinete Técnico de la Secretaría de Estado de Medio Ambiente o el director del Gabinete Técnico de la Secretaría de Estado de Energía para el representante del Ministerio para la Transición Ecológica y el Reto Demográfico.

El cargo equivalente a Director General de Industria de la Comunidad Autónoma correspondiente para su representante, para aquellas Comunidades Autónomas que hayan suscrito el convenio.

4. El nombramiento de los miembros de la comisión de evaluación se realizará de acuerdo con el principio de presencia equilibrada de mujeres y hombres, salvo que por razones fundadas y objetivas debidamente motivadas no sea posible.

5. El régimen jurídico de la citada comisión será el establecido en la sección tercera, del capítulo II, del título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

6. La comisión de evaluación podrá contar con la necesaria asistencia técnica para emitir el informe e invitar a asistir a representantes de otros Organismos cuando así lo estime oportuno.

7. El funcionamiento de la comisión de evaluación y su apoyo técnico será atendido con los medios personales, técnicos y presupuestarios asignados al órgano en el que se encuentra integrado. Las medidas y actuaciones incluidas en el funcionamiento de dicho consejo serán atendidas con las disponibilidades presupuestarias existentes en cada ejercicio presupuestario y no supondrán aumento neto de los gastos de personal al servicio de la Administración.

8. Es función de la comisión de evaluación proponer la concesión de la financiación regulada por esta orden cuando se cumplan los requisitos exigibles a las inversiones financiables según lo establecido en la presente Orden. Para este cometido podrá contar con la asistencia técnica que considere necesaria.

1. El órgano competente para la instrucción realizará, de oficio, cuantas actuaciones estime necesarias para la determinación, conocimiento y comprobación de los datos en virtud de los cuales debe formularse la propuesta de resolución, de acuerdo con lo establecido en el artículo 24 de la Ley 38/2003, de 17 de noviembre.

2. Una vez efectuada la evaluación, el órgano instructor a la vista del expediente y del informe del órgano colegiado, formulará la propuesta de resolución provisional, debidamente motivada, según lo establecido en el artículo 24.4 de la Ley 38/2003, de 17 de noviembre.

Esta propuesta se notificará a los interesados para que, en el plazo de diez días hábiles, formulen las alegaciones que estimen convenientes.

Junto con la notificación de propuesta de resolución provisional, se concederá un plazo de diez días hábiles, para que los solicitantes propuestos como beneficiarios actualicen, en su caso, la información aportada en el momento de la solicitud de las siguientes condiciones de obligado cumplimiento para poder ser beneficiario:

a) Los certificados que acrediten el cumplimiento de obligaciones tributarias y frente a la Seguridad Social, en el caso de que el interesado no hubiera concedido expresamente su consentimiento para que el órgano obtenga de forma directa la acreditación de tal cumplimiento.

b) No tener deudas por reintegro de ayudas o préstamos con la Administración, ni estar sujeta a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado común.

c) Estar al corriente de pago de las obligaciones de reembolso de cualesquiera otros préstamos o anticipos concedidos anteriormente con cargo a los Presupuestos Generales del Estado.

d) No estar incurso en ninguna de las prohibiciones a las que se refiere el artículo 13.2 de la Ley 38/2003, de 17 de noviembre, en cumplimiento de lo establecido en los artículos 26 y 27 del Reglamento de la Ley General de Subvenciones.

Los párrafos b), c) y d) anteriores, podrán acreditarse por medio de declaración responsable del solicitante.

3. Una vez examinadas las alegaciones aducidas, en su caso, por los interesados, el órgano instructor formulará la propuesta de resolución definitiva que será notificada a los interesados que hayan sido propuestos como beneficiarios para que, en el plazo de 10 días hábiles, comuniquen su aceptación o renuncia a la financiación propuesta, y presenten la situación actualizada de las inversiones y gastos realizados hasta la fecha siguiendo las instrucciones y formulario indicado en la Guía de Procedimiento que se encontrará disponible en el Portal de Ayudas del Ministerio de Industria, Comercio y Turismo (https://www.mincotur.gob.es/PortalAyudas).

Transcurrido dicho plazo sin que se haya comunicado la aceptación expresa o se presente la justificación de inversiones y gastos realizados, se entenderá que el solicitante renuncia a la ayuda.

4. En cualquier momento del procedimiento, el solicitante deberá comunicar al órgano instructor, en su caso y tan pronto como tengan conocimiento de ello, la obtención de otra financiación pública para la ejecución de las actividades para las que se solicita ayuda.

5. Una vez elevada la propuesta de resolución definitiva al órgano competente para resolver, este dictará en el plazo de 15 días hábiles la correspondiente resolución, que será motivada y pondrá fin a la vía administrativa, según lo establecido en el artículo 63 del Reglamento de subvenciones, aprobado por Real Decreto 887/2006 de 21 de julio.

La resolución de concesión, además de contener los solicitantes a los que se concede la ayuda y la desestimación expresa de las restantes solicitudes, podrá incluir una relación ordenada de todas las solicitudes que, cumpliendo con las condiciones administrativas y técnicas establecidas en las bases reguladoras para adquirir la condición de beneficiario, no hayan sido estimadas por rebasarse la cuantía máxima del crédito fijado en la convocatoria, con indicación de la puntuación otorgada a cada una de ellas en función de los criterios de valoración previstos en la misma.

6. Las propuestas de resolución provisional y definitiva y la resolución del procedimiento de concesión de ayuda se publicarán en el Portal de Ayudas del Ministerio de Industria, Comercio y Turismo. Adicionalmente, cada beneficiario recibirá aviso de tales publicaciones mediante correo electrónico, según los datos consignados en el formulario de solicitud.

7. El plazo máximo para la resolución del procedimiento y su notificación es de seis meses contados desde la publicación de esta convocatoria en el «Boletín Oficial del Estado». Si transcurrido dicho plazo el órgano competente para resolver no hubiese notificado dicha resolución, los interesados estarán legitimados para entender desestimada la solicitud.

8. La ayuda concedida se publicará en la Base de Datos Nacional de Subvenciones, de acuerdo con lo estipulado en el artículo 30 del Reglamento de subvenciones, aprobado por Real Decreto 887/2006 de 21 de julio.

9. Las propuestas de resolución provisional y definitiva no crean derecho alguno a favor del beneficiario propuesto frente a la Administración mientras no se le haya notificado la resolución de concesión.

10. La resolución del procedimiento de concesión de financiación pone fin a la vía administrativa y podrá ser recurrida en los plazos y formas señalados en el artículo 26 de esta Orden.

1. El pago de la financiación quedará condicionado a que exista constancia por parte del órgano gestor de que el beneficiario cumple los requisitos establecidos en esta orden, así como los señalados en el artículo 34 de la Ley General de Subvenciones, entre ellos: estar al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social, realizar sus correspondientes obligaciones de presentación de cuentas ante el Registro Mercantil y la liquidación del Impuesto de Sociedades, no ser deudor por resolución de procedencia de reintegro y estar al corriente de reembolso de cualesquiera otros préstamos o anticipos concedidos anteriormente con cargo a los Presupuestos Generales del Estado, así como no estar sujeto a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado común.

2. En el caso de que no conste la situación del beneficiario respecto a las obligaciones reseñadas en el apartado anterior, se le requerirá para que, en el plazo máximo de 10 días hábiles, desde el día siguiente a la notificación del requerimiento, aporte los oportunos documentos certificados o declaraciones responsables, según proceda. La no aportación o aportación fuera de plazo de los mismos, conllevará la pérdida del derecho al cobro de la ayuda, conforme a lo dispuesto en el título I, capítulo V de la Ley 38/2003, de 17 de noviembre, así como el artículo 89 de su Reglamento.

3. La ayuda regulada en esta orden se realizará en un solo pago, y dicho pago se realizará anticipadamente a la justificación.

1. Las inversiones financiadas deberán ejecutarse en el tiempo y forma que se recojan en la resolución de concesión. No obstante, cuando surjan circunstancias concretas, debidamente justificadas, que alteren las condiciones técnicas o económicas recogidas en la resolución de concesión de la ayuda, el beneficiario podrá solicitar la modificación de la citada resolución de concesión, siempre que dicha modificación no afecte a los objetivos perseguidos con la ayuda concedida, a sus aspectos fundamentales, ni dañe derechos de terceros.

2. Se podrá alegar como circunstancias que han alterado las condiciones técnicas o económicas las siguientes:

a) Que las modificaciones obedezcan a causas sobrevenidas que no pudieron preverse en el momento de la solicitud, y que no fuesen previsibles con anterioridad, aplicando toda la diligencia requerida de acuerdo con una buena práctica profesional en la elaboración del proyecto o en la redacción de las especificaciones técnicas.

b) Necesidad de ajustar la actividad a especificaciones técnicas, de salud, medioambientales, urbanísticas, de seguridad o de accesibilidad identificadas o aprobadas con posterioridad a la adjudicación de la ayuda.

c) Fuerza mayor que hiciese imposible la ejecución de la actuación o proyecto en los términos inicialmente definidos.

3. Cualquier modificación requerirá la previa solicitud del interesado. El plazo para la presentación de solicitudes concluirá 15 días hábiles antes de que finalice el plazo de ejecución de la inversión inicialmente previsto y deberá ser aceptado de forma expresa por el órgano que dictó la resolución de concesión, notificándose al interesado.

4. No se podrán modificar las resoluciones de concesión cuando se hayan producido las siguientes alteraciones de las condiciones técnicas o económicas:

a) Prórrogas del plazo de ejecución de los proyectos.

b) La aprobación de condiciones que no hubieran superado la evaluación inicial, o que hubieran afectado a la determinación del beneficiario. No obstante, serán alegables las alteraciones relacionadas con la fusión, absorción y escisión de sociedades, siempre y cuando se garantice un nivel de protección de la ejecución del proyecto.

c) Reducciones del presupuesto financiable de la actuación en un porcentaje igual o superior al establecido en el artículo 24 para entender el incumplimiento total de los fines para los que se concedió la ayuda.

d) Dar autorización de nuevas condiciones a expedientes cuyos préstamos no estén al corriente de los pagos con este órgano gestor, ni cumplan sus obligaciones de presentación de cuentas en el Registro Mercantil o de liquidación del Impuesto de Sociedades.

5. La sustitución de elementos del presupuesto financiable por otros con funcionalidad equivalente dentro de las siguientes categorías no requerirá la solicitud de modificación de la resolución de concesión, siempre que se cumplan las condiciones que se especifican:

1.º En el caso de gastos en aparatos y equipos de producción, los sustituidos deberán desempeñar la misma función dentro del proceso, pudiendo diferir las características técnicas.

2.º En el caso de colaboraciones externas, podrá sustituirse el colaborador inicialmente previsto por otro, siempre y cuando las actividades en las que colabore sean las originales, y el nuevo colaborador tenga capacidad de acometerlas.

3.º En todos los casos, el importe financiable de la categoría de gasto considerado debe permanecer igual que en la resolución de concesión. Además, deberán justificarse las sustituciones efectuadas en la documentación justificativa que se exige en el artículo 23.

6. La solicitud de modificación de concesión se realizará siguiendo las instrucciones de la Guía de Procedimiento que se encontrará disponible en el Portal de Ayudas del Ministerio de Industria, Comercio y Turismo (https://www.mincotur.gob.es/PortalAyudas).

7. Si se hubiera realizado el pago de la ayuda con anterioridad a la modificación de concesión, y como resultado de la misma se tuviera un exceso de ayuda permitida, según los límites establecido en el artículo 11, se procederá de manera inmediata a iniciar el procedimiento de reintegro del pago anticipado más los intereses de demora desde el momento del pago hasta la fecha en que se acuerde el reintegro, por importe del citado exceso.

1. El beneficiario deberá presentar la documentación justificativa de las actividades financiadas en el marco de esta orden en los tres meses siguientes a la finalización de la actuación, según la resolución de concesión y las sucesivas de modificación que pudieran existir.

Transcurrido el plazo establecido sin haberse presentado la documentación justificativa ante el órgano competente, este requerirá al beneficiario para que en el plazo improrrogable de quince días hábiles sea presentada, con apercibimiento de que la falta de presentación dará lugar a la exigencia del reintegro y demás responsabilidades establecidas en la Ley 38/2003, de 17 de noviembre.

2. La justificación de la realización de las actuaciones financiadas se realizará según lo establecido en el capítulo II del título II del Reglamento de subvenciones, aprobado por Real Decreto 887/2006 de 21 de julio y de acuerdo con el capítulo IV del título I de la Ley 38/2003, de 17 de noviembre, y siguiendo las instrucciones y formularios indicados en la Guía de Justificación que se encontrará disponible en el Portal de Ayudas del Ministerio de Industria, Comercio y Turismo (https://www.mincotur.gob.es/PortalAyudas).

3. La justificación documental de la realización de las actuaciones financiadas se realizará según la modalidad de cuenta justificativa con aportación de justificantes de gasto y justificantes de pago.

4. Toda la documentación de justificación de la realización de las actividades de la inversión se deberá presentar por vía electrónica y con firma electrónica, de acuerdo con lo establecido en la Orden EHA/2261/2007, de 17 de julio, por la que se regula el empleo de medios electrónicos, informáticos y telemáticos en la justificación de las subvenciones.

La presentación electrónica de la documentación justificativa, se entenderá que comprende tanto a la presentación inicial, en el plazo indicado anteriormente, como a las posibles subsanaciones que sean solicitadas a los beneficiarios por el órgano gestor.

La presentación electrónica no exime a los beneficiarios de conservar los originales de los justificantes de gasto y pago, informes de auditoría, etc., por si les fueran requeridos posteriormente por el órgano gestor y responsable del seguimiento o, al realizar las actividades de control legalmente previstas, por la Intervención General de la Administración del Estado o el Tribunal de Cuentas.

5. Tras la correspondiente comprobación técnico-económica, el órgano responsable del seguimiento emitirá una certificación acreditativa del cumplimiento de los fines que justificaron la concesión de la financiación. Dicha certificación determinará, en su caso, el acuerdo de la procedencia de reintegro a los efectos establecidos en el artículo 37 de la Ley 38/2003, de 17 de noviembre.

6. El beneficiario estará sometido a las actuaciones de comprobación a efectuar por el órgano gestor y responsable del seguimiento de las actuaciones financiadas, así como al control financiero de la Intervención General de la Administración del Estado y al control fiscalizador del Tribunal de Cuentas y a cualquier otra normativa aplicable.

1. El incumplimiento de los requisitos establecidos en esta orden y en las demás normas aplicables, así como de las condiciones que, en su caso, se hayan establecido en la correspondiente resolución de concesión, dará lugar a la pérdida del derecho al cobro de la ayuda o, en su caso, previo el oportuno procedimiento de reintegro, a la obligación de devolver la ayuda percibida más los intereses de demora correspondientes, en el momento de detectarse el incumplimiento, conforme a lo dispuesto en el artículo 77 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

2. Serán causa de reintegro total las siguientes:

a) Obtención de la ayuda falseando las condiciones requeridas para ello u ocultando aquellas que lo hubieran impedido.

b) Incumplimiento total del objetivo, de la actividad, del proyecto que fundamentan la concesión de la ayuda.