Butlletí Oficial de l'Estat

Contingut no disponible en català

Accediendo a lo solicitado por doña María Lomas Garrido, en representación de «John Deere Bank, S.A,», con domicilio social en Luxemburgo, avenue John F. Kennedy, Rue Eugéne Ruppert, código de identificación fiscal LU18226279, y con sucursal en España, Bulevar John Deere, 2, Parla (Madrid), código de identificación fiscal N1181021-E.

Teniendo en cuenta:

Que la mencionada entidad ha solicitado por escrito de fecha 18 de diciembre de 2018, se aprueben las modificaciones introducidas, en el modelo de contrato de financiación a comprador de bienes muebles, con letras de identificación «F-JD», y su anexo I, «comprador/es (prestatario/s), fiador/es, y pluralidad de objetos a financiar», aprobado por Resolución de 10 de junio de 2002 (BOE de 7 de agosto) y modificado por Resoluciones de 21 de noviembre de 2002 (BOE de 3 de enero de 2003), 11 de marzo de 2005 (BOE de 23 de abril), 2 de noviembre de 2010 (BOE del 15), y 28 de noviembre de 2011 (BOE de 12 de diciembre), para ser utilizados por esa entidad.

Que se ha emitido el preceptivo informe no vinculante por los Sres. Registradores de Bienes Muebles Central II.

Que el Notario adscrito a la Dirección General de los Registros y del Notariado ha informado favorablemente la aprobación del modelo solicitado.

Esta Dirección General ha acordado:

1.º Aprobar las modificaciones introducidas en el modelo de contrato de financiación a comprador de bienes muebles, con letras de identificación «F-JD», y su anexo I, «comprador/es (prestatario/s), fiador/es, y pluralidad de objetos a financiar», aprobado por Resolución de 10 de junio de 2002 (BOE de 7 de agosto) y modificado por Resoluciones de 21 de noviembre de 2002 (BOE de 3 de enero de 2003), 11 de marzo de 2005 (BOE de 23 de abril), 2 de noviembre de 2010 (BOE del 15), y 28 de noviembre de 2011 (BOE de 12 de diciembre), para ser utilizados por la entidad «John Deere Bank, S.A., Sucursal en España».

2.º Disponer que se haga constar en el impreso la fecha de esta Resolución y las de las anteriormente mencionadas.

3.º Disponer que se haga constar la fecha de esta Resolución.

Madrid, 15 de febrero de 2019.–El Director General de los Registros y del Notariado, Pedro José Garrido Chamorro.

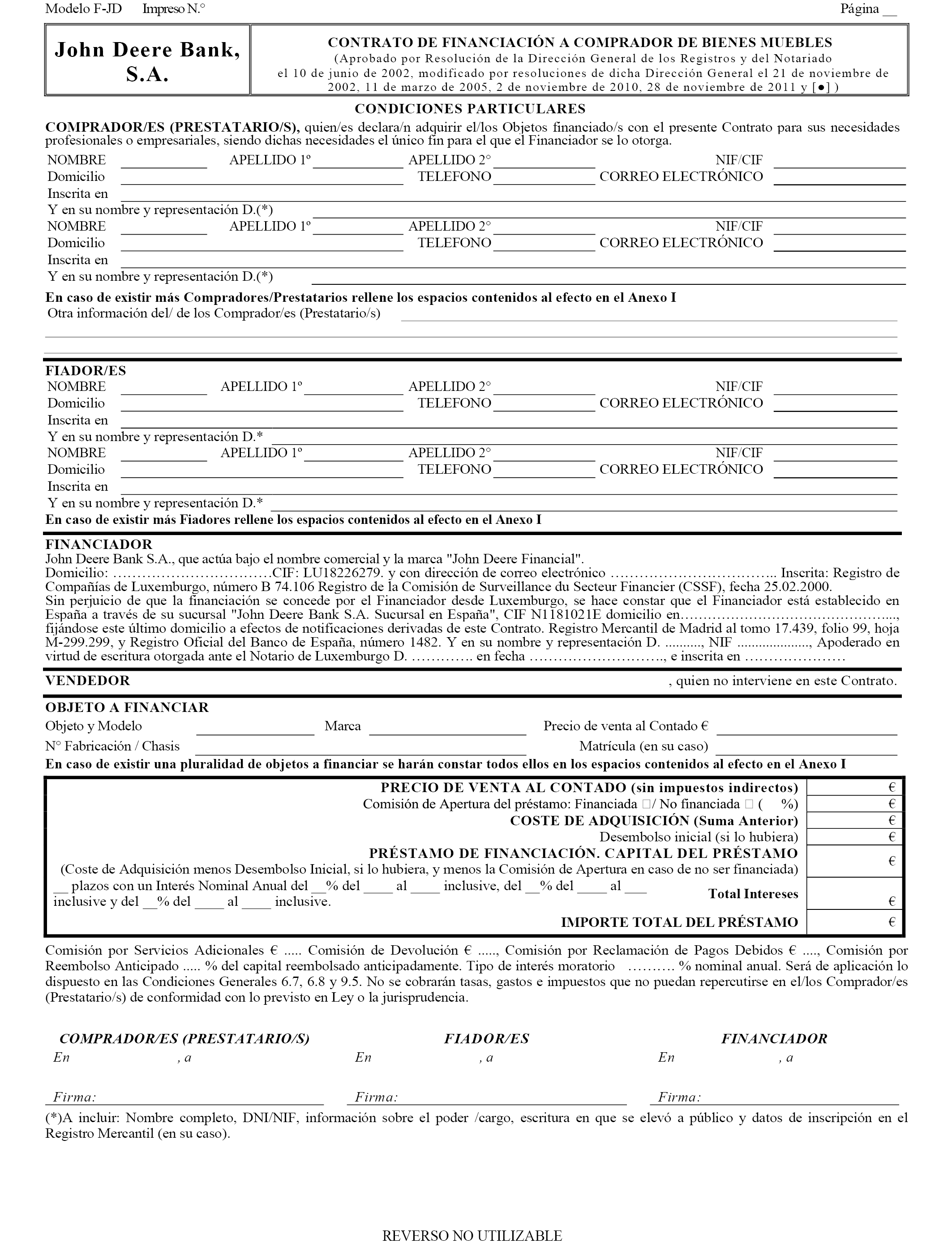

Aprobado por Resolución de la Dirección General de los Registros y del Notariado el 10 de junio de 2002, modificado por resoluciones de dicha Dirección General el 21 de noviembre de 2002, 11 de marzo de 2005, 2 de noviembre de 2010, 28 de noviembre de 2011 y [●]

Condiciones generales para el contrato de préstamo de financiación a comprador de bienes muebles

John Deere Bank S.A. (el «Financiador»)

1. Definiciones, responsabilidad solidaria, pluralidad de objetos.

1.1 En las condiciones generales presentes (las «Condiciones Generales»):

(a) «Comisión de Apertura» significa la comisión de apertura del préstamo establecida en las Condiciones Particulares;

(b) «Condiciones Particulares» significa el contrato de préstamo firmado por el Prestatario y el Fiador (si lo hubiera) junto con sus apéndices;

(c) «Contrato» significa las Condiciones Particulares, estas Condiciones Generales y la Solicitud de Financiación;

(d) «Costes de Adquisición» significa los costes de adquisición conforme a lo establecido en las Condiciones Particulares que comprenden: (i) el Precio de Compra, (ii) la Comisión de Apertura del préstamo y, en general, los elementos a que se refiere el artículo 11.5.ª 1 d) de la Orden del Ministerio de Justicia, de 19 de julio de 1999 (BOE del 20);

(e) «Desembolso Inicial» significa una parte del Objeto pagada por el Prestatario al Vendedor en efectivo antes de la firma del Contrato;

(f) «Fiador» significa el/los fiador/es establecido/s en las Condiciones Particulares;

(g) «Importe Total Financiado» significa los Costes de Adquisición menos: (i) el Desembolso Inicial, en su caso, y (ii) la Comisión de Apertura en caso de que esta comisión no sea financiada;

(h) «Objeto» significa el/los objeto(s) financiado(s) por el Financiador, según se define(n) en las Condiciones Particulares;

(i) «Precio de Compra» significa el precio total (excluido el impuesto indirecto aplicable -Precio de Venta al Contado-) a pagar por el Prestatario al Vendedor por el Objeto;

(j) «Prestatario» significa el/los prestatario/s identificado/s en las Condiciones Particulares;

(k) «RGPD» significa el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos;

(l) «Solicitud de Financiación» significa la solicitud de financiación efectuada por el Prestatario, la cual incluye información relativa al tratamiento de datos por parte del Financiador de conformidad con lo previsto en el RGPD y el secreto profesional luxemburgués, y que forma parte integral del Contrato;

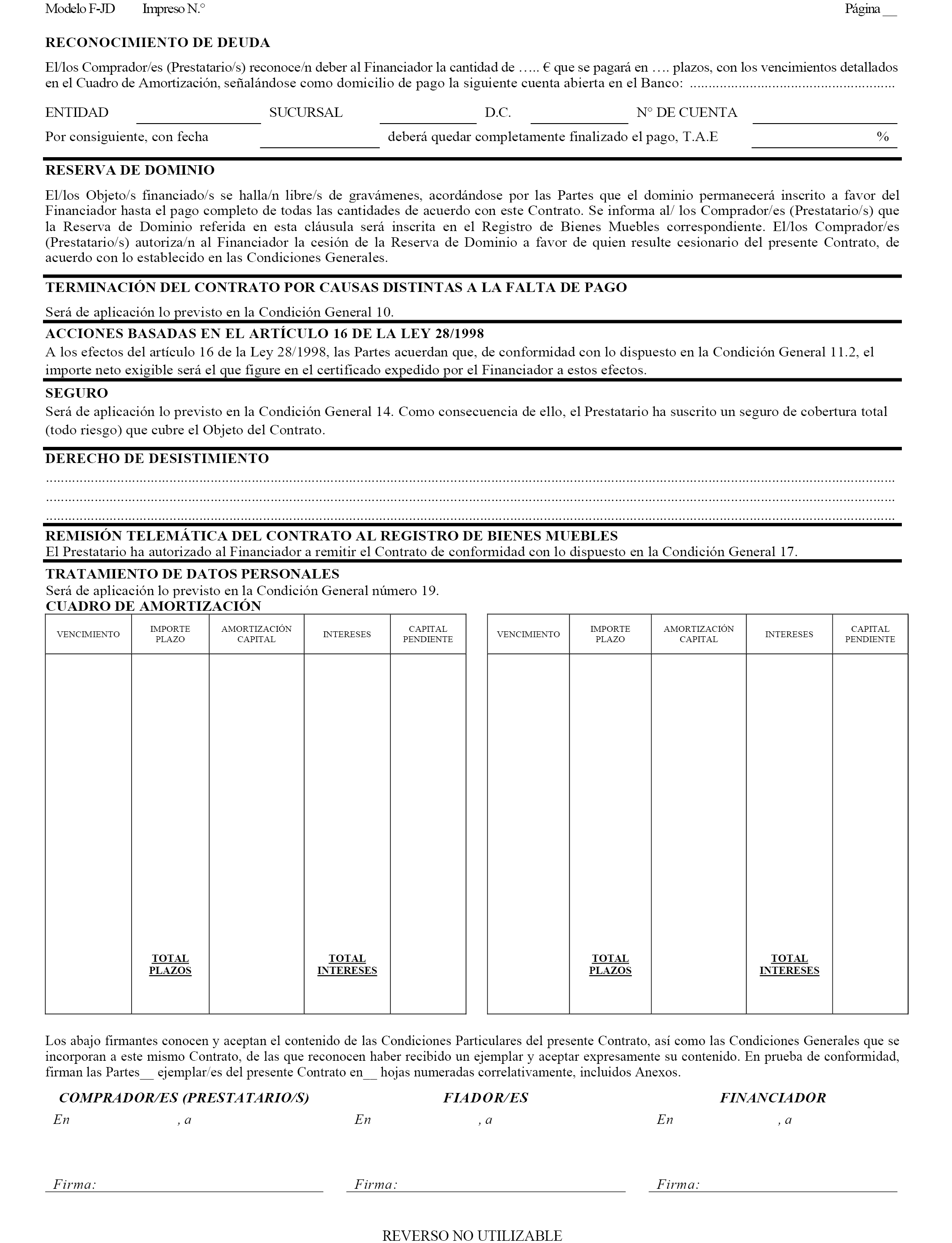

(m) «Tabla de amortización» significa la tabla de amortización del préstamo establecida en las Condiciones Particulares;

(n) «Tablas de Depreciación» significa las tablas establecidas en la cláusula 13;

(o) «T.A.E.» significa los costes totales (ver cláusula 3.5) expresados como porcentaje anual del Importe Total Financiado, calculado utilizando la fórmula que figura en el Anexo V de la Orden EAH/2899/2011 y de acuerdo con lo dispuesto en la Circular 5/2012 del Banco de (BOE de 6 de julio de 2012);

(p) «Vendedor» significa el concesionario de la red comercial de John Deere que vende el Objeto al Prestatario.

Por «cláusulas» se entenderá las cláusulas de las presentes Condiciones Generales.

1.2 En caso de intervenir más de un Prestatario y/o Fiador en el Contrato, serán solidariamente responsables y estarán obligados a cumplir con todas las obligaciones establecidas en el Contrato.

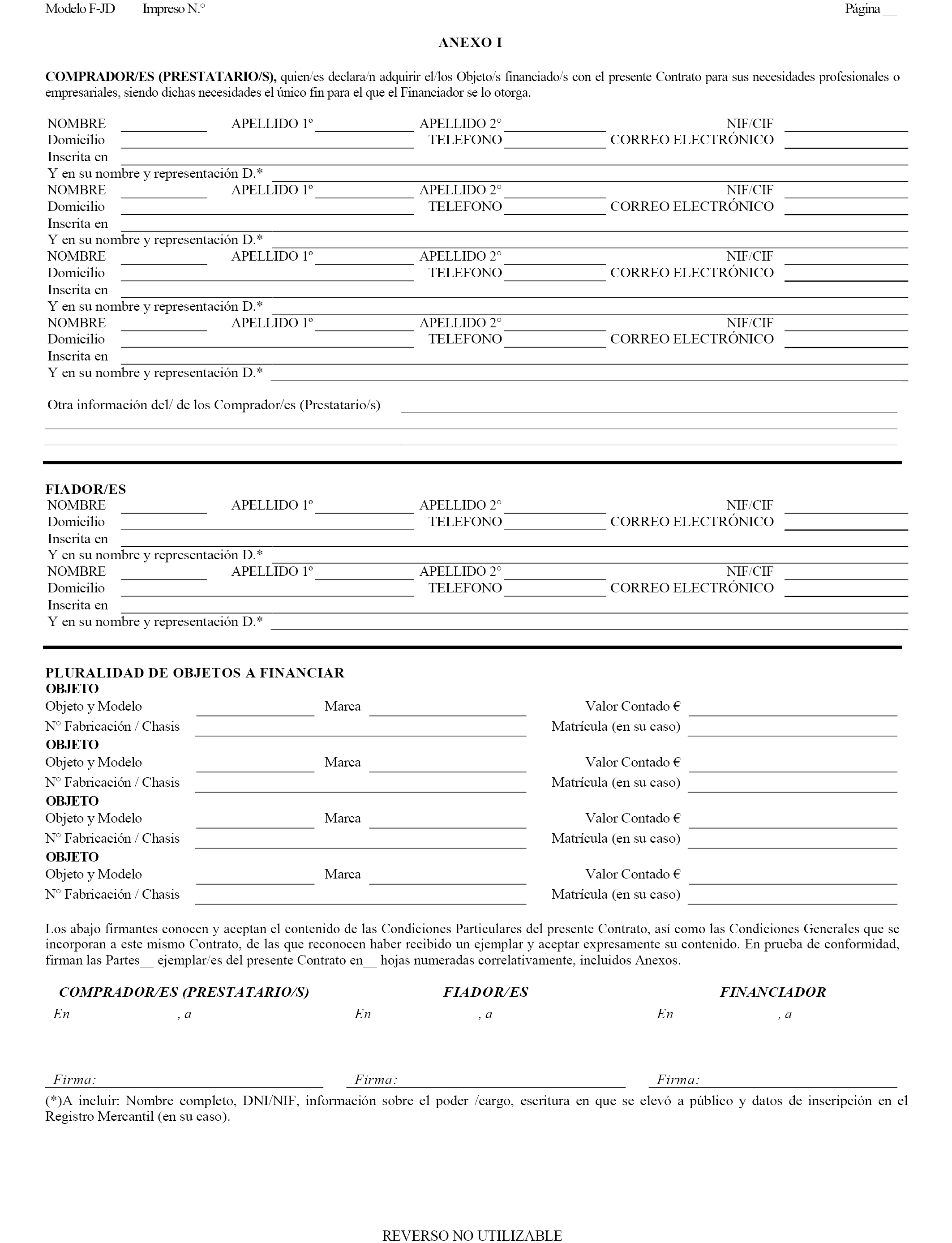

1.3 En caso de que el Contrato se aplique a la financiación de más de un Objeto, el Importe Total Financiado se entenderá distribuido entre todos los Objetos proporcionalmente al Precio de Compra de cada Objeto, sin perjuicio de cualquier reserva de dominio y demás garantías que afecten, en su caso, a cada Objeto y que puedan garantizar el Importe Total Financiado.

1.4 Los pagos parciales no supondrán el levantamiento total o parcial de tales garantías respecto de ninguno de los Objetos.

2. Fiador.

El Fiador garantiza el pago completo de las sumas adeudadas bajo el Contrato y debidas por el Prestatario en concepto de capital, intereses, comisiones o gastos, y por cualquier otro concepto, solidariamente con el Prestatario, bajo las mismas condiciones aplicables a este último, renunciando en todo caso a los beneficios de excusión, división y orden que pudieran ser aplicables. El Fiador presta su conformidad a cualquier demora en el pago de la deuda que el Financiador pueda conceder, de cualquier forma que quede documentada, sólo para facilitar el pago, sin novación del Contrato.

3. Intereses y cálculo de la tasa anual equivalente (T.A.E.).

3.1 El préstamo comenzará a devengar intereses de acuerdo con los términos establecidos en las Condiciones Particulares. El Financiador podrá acordar con el Prestatario la aplicación de diferentes tipos de interés para diferentes periodos, según se establezca en las Condiciones Particulares. El Financiador podrá acordar igualmente con el Prestatario que únicamente pague capital durante determinados plazos, según se establezca en las Condiciones Particulares.

3.2 Los intereses establecidos en las Condiciones Particulares se devengarán diariamente sobre el total del capital pendiente en cada momento, al tipo de interés nominal anual establecido en las Condiciones Particulares. Para el cálculo de los intereses de cada periodo, se aplicará la siguiente fórmula: [CP x (1+(i÷365x100))Días]-CP. Donde «CP» es el capital pendiente, «I» es la tasa de interés establecido en las Condiciones Particulares y «Días» es el número de días del periodo respectivo. La base de cálculo de los intereses es un año de 365 días.

3.3 Los intereses serán satisfechos junto con la amortización de capital en las fechas establecidas en la Tabla de Amortización.

3.4 Los intereses no satisfechos en las fechas indicadas serán acumulados al capital y, de acuerdo con el artículo 317 del Código de Comercio, devengarán nuevos intereses.

3.5 El coste total, que comprende los intereses y la Comisión de Apertura (incluidos ambos en el cálculo de la T.A.E.), permanecerá invariable durante la vigencia del Contrato, sin perjuicio de los recargos que, en su caso, pudieran ser aplicados como consecuencia del incumplimiento por el Prestatario de las obligaciones contractuales.

3.6 La T.A.E. no incluye los gastos que, en su caso, el Prestatario pueda evitar en uso de las facultades que le concede el Contrato, ni los gastos a abonar a terceros ni, en su caso, los derivados de la intervención de fedatario público, impuestos o los gastos por seguros.

3.7 Sin perjuicio de lo establecido en el párrafo 3.4 anterior, en caso de que el Prestatario retrase el pago de cualquier cantidad pendiente a su vencimiento, el Financiador podrá requerir al Prestatario los intereses de demora devengados desde el día siguiente a la fecha de vencimiento hasta la fecha en que se pague el importe total adeudado. Dichos intereses se devengarán diariamente sobre el importe impagado sin necesidad de requerimiento alguno, utilizando la siguiente fórmula de cálculo: [CI x (1+(i÷365x100))Días]-CI. Donde «CI» es el capital vencido, «i» es la tasa de interés de demora anual establecida en las Condiciones Particulares y «Días» es el número de días transcurridos desde el incumplimiento. La base de cálculo de los intereses de demora es un año de 365 días.

3.8 El Financiador podrá cargar en la cuenta de pago cualesquiera intereses de demora adeudados, junto con los reembolsos del préstamo, de acuerdo con la Tabla de Amortización.

4. Pago.

4.1 El pago de cualquier cantidad debida según el Contrato por capital, comisiones, gastos, intereses o intereses de demora, en su caso, será realizado por el Prestatario al Financiador a través de su sucursal en España, que es la entidad residente en España identificada en el encabezamiento de las Condiciones Particulares, que actúa a estos efectos como agente de cobros y pagos del Financiador.

4.2 La sucursal en España del Financiador emitirá los correspondientes cargos al domicilio y cuenta de pago indicados en las Condiciones Particulares.

4.3 En caso de que el pago recibido no se correspondiera en su cuantía con los plazos establecidos en la Tabla de Amortización, el Financiador podrá imputar primero dicho pago al pago de los intereses del préstamo. Cualquier exceso sobre los intereses, será imputado al pago de las comisiones y, por último, al principal del préstamo. En cada una de dichas categorías, el pago será imputado a la deuda más antigua.

5. Reembolso anticipado.

5.1 El Prestatario podrá reembolsar anticipadamente el préstamo. Salvo pacto en contrario, los reembolsos parciales anticipados no podrán ser inferiores al 20 % del capital pendiente en ese momento.

5.2 En caso de reembolso anticipado parcial, el Prestatario deberá notificar si desea reducir el importe de cada uno de los plazos futuros o la duración del préstamo. En caso de que el Prestatario no indicase su preferencia en la notificación, se aplicará la segunda alternativa.

5.3 En caso de reembolso parcial anticipado, todas las partes deberán suscribir un anexo al Contrato, detallando entre otros aspectos, la cantidad que haya sido reembolsada anticipadamente, el nuevo capital pendiente y el nuevo número de plazos.

5.4 En caso de reembolso anticipado, cualesquiera pagos realizados por el Prestatario serán aplicados en el siguiente orden: comisiones, deudas pendientes, incluyendo los intereses, y el capital pendiente.

6. Comisiones, gastos e impuestos.

6.1 Comisión de Apertura. La concesión del préstamo implica el devengo de una Comisión de Apertura que incluye todos los gastos por el estudio de la solicitud del préstamo, la preparación de toda la documentación requerida y las formalidades relacionadas. La Comisión de Apertura se calculará aplicando el porcentaje indicado en las Condiciones Particulares al precio de compra del Objeto (excluido el impuesto indirecto correspondiente) menos, en su caso, el Desembolso Inicial. La Comisión de Apertura vencerá en la fecha de la concesión del préstamo y se pagará por el Prestatario en el momento de la firma del Contrato mediante cualquier medio de pago admisible, o en otro caso, a falta de instrucciones del Prestatario en otro sentido, la Comisión de Apertura será distribuida en los distintos plazos establecidos en la Tabla de Amortización.

6.2 Comisión por Servicios Adicionales. La provisión por parte del Financiador de servicios adicionales solicitados por el Prestatario que no deriven del servicio ordinario del préstamo, dará al Financiador el derecho a cobrar una comisión por servicios adicionales, de acuerdo con las Condiciones Particulares. Esta comisión será pagada por el Prestatario por transferencia bancaria a la cuenta del Financiador en el momento en que se solicite el servicio o, en otro caso, será cargada y pagada junto con el pago del préstamo siguiente al momento en que se hubiesen solicitado dichos servicios adicionales, según la Tabla de Amortización.

6.3 Comisión por Reembolso Anticipado. En caso de reembolso anticipado del préstamo, el Prestatario abonará la compensación que para tal supuesto se hubiera pactado en las Condiciones Particulares, que no podrá exceder del 1,5 % del capital reembolsado anticipadamente, en los Contratos con tipo de interés variable, y del 3 % en los Contratos con tipo de interés fijo. Esta comisión será pagada por el Prestatario junto con el reembolso anticipado.

6.4 Comisión de Devolución. En el supuesto de que cualquiera de los recibos girados por el Financiador a la cuenta indicada en las Condiciones Particulares, según la Tabla de Amortización, no fuese atendido, por cualquier causa, por la entidad domiciliaria de los pagos, el Prestatario deberá abonar una comisión de devolución que ascenderá a la cantidad establecida en las Condiciones Particulares. El devengo de dicha comisión se producirá cada vez que se produzca el impago de cualquiera de los cargos y su pago se producirá, a elección del Financiador, (i) mediante su inclusión en el recibo del plazo siguiente al periodo en que se hubiese producido el impago, o (ii) mediante su cargo individual en la cuenta indicada en las Condiciones Particulares para domiciliar los pagos, en cualquier momento desde la fecha de devolución del recibo, o (iii) por transferencia bancaria ordenada por el Prestatario a la cuenta bancaria del Financiador.

6.5 Comisión por Reclamación de Pagos Debidos. En el caso que, de acuerdo con lo anterior, se hubiese producido el impago de cualquiera de los plazos, el Financiador podrá cargar una comisión por reclamación de pagos debidos, en el importe indicado en las Condiciones Particulares. El devengo de dicha comisión se producirá cada vez que se produzca el impago de cualquiera de los cargos y su pago se producirá, a elección del Financiador, (i) mediante su inclusión en el recibo del plazo siguiente al periodo en que se hubiese producido el impago, o (ii) mediante su cargo individual en la cuenta indicada en las Condiciones Particulares para domiciliar los pagos, en cualquier momento desde la fecha de devolución del recibo, o (iii) por transferencia bancaria ordenada por el Prestatario a la cuenta bancaria del Financiador.

6.6 Reajuste de la Tabla de Amortización. El importe de los plazos reflejados en la Tabla de Amortización puede variar en lo necesario, debido a la aplicación de las anteriores comisiones que, en cualquier caso, serán debidamente individualizadas en el correspondiente recibo. En caso de que la Tabla de Amortización deba reajustarse por razones relacionadas con el Prestatario, el Financiador tendrá derecho a recuperar íntegramente del Prestatario todos sus costes de financiación incrementados.

6.7 Gastos para la recuperación de la posesión y de procedimiento. Los gastos legales o de cualquier otra naturaleza que el Financiador tenga que pagar para lograr el cumplimiento del Contrato y todos aquellos derivados del procedimiento especial establecido en el artículo 16 de la Ley 28/1998 o que surjan, en su caso, de cualquier otro procedimiento judicial instado por el Financiador, incluyendo los honorarios de abogados y procuradores (incluso cuando su intervención no sea legalmente necesaria), hasta la finalización del proceso, serán soportados por el Prestatario, salvo que la ley o la jurisprudencia exijan otra cosa.

6.8 Impuestos y gastos. El Prestatario pagará todos los impuestos y gastos (distintos de los referidos en la cláusula 6.7 anterior) que puedan surgir de la formalización del Contrato y en cualquier fase de la relación contractual. El Financiador pagará por adelantado todos los impuestos presentes y futuros de cualquier naturaleza, así como todos los gastos derivados del presente Contrato y sus garantías, los gastos postales o derivados de cualquier otro tipo de comunicaciones, de conformidad con las tarifas oficiales de precios postales y de comunicación en vigor en cada momento, que el Financiador deba afrontar en cualquier fase de la relación contractual, excluyendo los gastos de extinción del Contrato y, en su caso, los derivados de la cancelación de la reserva de dominio. No obstante, el Financiador requerirá al Prestatario para que pague los impuestos y gastos anteriormente mencionados en la medida en que legalmente o según la jurisprudencia correspondan al Prestatario, cuando se produzcan o devenguen. En este caso, el Prestatario autoriza al Financiador a cargarlos en el recibo del plazo siguiente.

7. Información y domicilio a efectos de notificaciones.

7.1 El Prestatario y el Fiador proporcionarán al Financiador cualquier información que sea razonablemente requerida por este último en relación con el Contrato, dentro de los 30 días siguientes al requerimiento del Financiador.

7.2 El Prestatario y el Fiador informarán inmediatamente al Financiador por escrito de cualquier modificación relacionada con dicha información que pueda ser importante para el Financiador.

7.3 Se señalan como domicilios a efectos de notificaciones, requerimientos y emplazamientos, los consignados para cada parte en las Condiciones Particulares. Las partes deberán comunicarse fehacientemente entre ellas por escrito, cualquier modificación en sus respectivos domicilios, quedando obligada en tal caso la parte que modifique su domicilio a comunicar dicha modificación al Registro competente mediante escrito dirigido a este último.

7.4 El domicilio donde se verificará el pago es el que se incluye en los datos de domiciliación bancaria, indicados en las Condiciones Particulares.

8. Entrega del capital del préstamo.

El Prestatario autoriza e instruye al Financiador mediante el presente Contrato para hacer pago al Vendedor del Precio de Venta al Contado menos el Desembolso Inicial (si lo hubiera), sirviendo la firma de las Condiciones Particulares como la más eficaz carta de autorización e instrucciones a tal fin.

9. Obligaciones del prestatario con respecto al objeto.

9.1 El Prestatario se compromete a mantener el Objeto en buenas condiciones, realizando las reparaciones y sustituciones que sean necesarias, de acuerdo con lo establecido en (i) el manual del operador proporcionado por el Vendedor en el momento de la entrega del Objeto, y (ii) conforme con lo establecido en la garantía y póliza de servicio que el Prestatario firmará a la entrega del mismo.

9.2 El Prestatario no trasladará el Objeto fuera de España, sin la autorización previa y por escrito del Financiador.

9.3 Durante la vigencia del Contrato, el Prestatario mantendrá el Objeto en su posesión y bajo su control y no venderá, transferirá, hipotecará, pignorará, prestará o, de cualquier otra forma, dispondrá, gravará o dará el Objeto a persona alguna sin la autorización por escrito del Financiador. El uso del Objeto solo podrá ser cedido a un tercero previa autorización por escrito del Financiador para cada caso concreto.

9.4 El Prestatario tiene la obligación de comunicar de manera inmediata al Financiador cualquier incidente relacionado con el Objeto.

9.5 El Prestatario se compromete a pagar todas las licencias, costes, impuestos, y cualquier otra cantidad relacionada con el Objeto o con la propiedad, la posesión y/o uso del mismo. El Prestatario permitirá al Financiador inspeccionar el Objeto en cualquier momento.

10. Incumplimiento del contrato.

10.1 Además de los casos generales de incumplimiento de obligaciones y contratos, se considera especialmente que el Prestatario incumple el Contrato en los siguientes casos:

(a) La falta de pago de cualquiera de los plazos, u otras obligaciones de pago derivadas del Contrato, en la fecha debida;

(b) El incumplimiento de cualquiera de las obligaciones del Contrato, distintas de las obligaciones de pago, sin que sea remediado tal incumplimiento en el plazo de catorce días naturales desde el acaecimiento del mismo;

(c) La pérdida total o desaparición del Objeto financiado así como su traslado fuera de España sin el consentimiento previo por escrito del Financiador;

(d) La muerte, inhabilitación, declaración de prodigalidad o concurso de acreedores del Prestatario o de cualquiera de los Prestatarios, en su caso;

(e) La retirada por parte del Prestatario de su consentimiento prestado a fin de procesar sus datos en relación con el secreto bancario luxemburgués; y/o

(f) El incumplimiento de otras obligaciones legales relativas a blanqueo de capitales, financiación del terrorismo, etc.

10.2 No obstante lo dispuesto en la cláusula 11.1 siguiente con respecto a la falta de pago de los préstamos, el incumplimiento del Contrato, en los casos anteriormente mencionados, dará derecho al Financiador a solicitar el pleno cumplimiento del Contrato y a declarar la terminación del mismo y exigir el pago total de la deuda pendiente y de cualquier otro importe en virtud del Contrato y de cualquier otro acuerdo entre las partes, por cualquier medio previsto en la Ley.

10.3 La declaración de concurso de acreedores del Prestatario únicamente constituirá causa de vencimiento anticipado del Contrato si concurren todos los requisitos exigidos para ello en la Ley Concursal (Ley 22/2003), de conformidad con la cual se entenderán asimismo regulados, por excepción a lo establecido en el presente Contrato, los supuestos de rehabilitación de la financiación y de ejecución de acciones sobre el Objeto.

11. Acciones basadas en los artículos 10 y 16 de la Ley 28/1998.

11.1 Sin perjuicio de lo dispuesto en la cláusula 10, y de conformidad con lo previsto en el artículo 10 de la Ley 28/1998, en caso de falta de pago de dos plazos o del último de ellos, el Financiador podrá dar por vencido el Contrato y cualquier otro acuerdo entre las partes, extinguiéndose el aplazamiento y exigiendo el pago total de la deuda pendiente, que comprenderá la deuda no satisfecha a su vencimiento con sus intereses contractuales y la anticipadamente vencida, y todo ello devengará los intereses de demora pactados, comisiones y los demás gastos exigibles con arreglo a lo establecido en el Contrato, sin perjuicio de los otros derechos que pudieran corresponder al Financiador según el ordenamiento jurídico. Alternativamente, el Financiador, como cesionario de los derechos del Vendedor, podrá declarar la terminación de la venta financiada del Objeto, estando legitimado para recuperar el Objeto y las cantidades a que se refiere el artículo 10.1, párrafo segundo, de la Ley 28/1998. En caso de que el Prestatario haya firmado un Contrato de Servicio JDLink u otro contrato de servicio similar, que incluya un sistema de software instalado en el Objeto para seguimiento de su localización, el Financiador podrá utilizar también esta herramienta de seguimiento para ejercitar sus derechos en relación con la recuperación de la posesión y otros procedimientos judiciales.

11.2 A los efectos de lo establecido en el artículo 16 de la Ley 28/1998, las partes acuerdan que la cantidad neta reclamable será la que resulte de la certificación emitida por el Financiador a estos efectos. El Financiador calculará tal cantidad de acuerdo con las obligaciones de pago establecidas en el Contrato, siendo tal cantidad coincidente con la que reflejen los libros de contabilidad del Financiador, que las partes admiten como prueba suficiente en este sentido. La adquisición del Objeto por el Financiador conforme al artículo 16.2 de la Ley 28/1998 no afectará al pago por el Prestatario de las cantidades adeudadas que excedan del valor de tasación del objeto, de acuerdo con la letra e) de dicho artículo.

12. Entrega voluntaria del objeto en lugar del pago.

En caso de incumplimiento, el Prestatario podrá proponer la entrega del Objeto al Financiador como propietario o para su venta en subasta pública, en ambos casos para aplicar su valor de tasación (en caso de entrega del Objeto al Financiador) o el producto de su venta en subasta pública al importe pendiente del Contrato, sin perjuicio de la subsistencia de la deuda restante (si la hubiera) hasta su reembolso completo. El Financiador podrá aceptar o no la entrega, dependiendo de las condiciones del Objeto. En caso de aceptación, el Prestatario se compromete a firmar todos los documentos que sean necesarios para la liberación de la reserva de dominio sobre el Objeto inscrita en su caso en el Registro de Bienes Muebles y el posterior cambio de titularidad. El Prestatario se compromete también a entregar al Financiador la ficha técnica del Objeto y la cartilla agrícola.

13. Valor de tasación.

13.1 El valor de tasación del Objeto indicado en las Condiciones Particulares será el Menor de (i) el que resulte de aplicar el porcentaje de depreciación estimado incluido en las Tablas de Depreciación siguientes en función de los meses de uso, contados desde la fecha de la firma del presente Contrato o (ii) el que resulte de aplicar el porcentaje de depreciación estimado incluido en las Tablas de Depreciación en función de las horas de uso efectivo del Objeto, medido mediante el contador de horas de uso que incorpora dicho Objeto. En cualquier caso, siempre se aplicará como porcentaje de depreciación el más alto entre el que correspondería en función de los meses de uso y el que correspondería en función de las horas de uso efectivo. El valor de tasación se calculará restando las depreciaciones obtenidas según lo indicado anteriormente del valor del Objeto según el Precio de Compra, excluidos cualesquiera impuestos indirectos, que se indica en las Condiciones Particulares del Contrato.

13.2 No obstante, en caso de que se trate de un Objeto de segunda mano, o en caso de que el Objeto no lleve incluido un contador de horas, la tasación se realizará conforme a los meses de uso. En caso de financiación de un Objeto de segunda mano, el número de meses que será utilizado como base de cálculo será el número de meses que hubieran transcurrido desde la fecha de la factura de compra del Objeto de segunda mano, esto es, desde la fecha de compra del Objeto de segunda mano financiado con el Contrato.

13.3 Tabla A – Tractores John Deere:

|

Meses de uso |

Horas de uso |

Porcentaje de depreciación estimado |

|---|---|---|

|

0 a 6 7 a 12 |

0001 a 0500 0501 a 1000 |

25,0 % 30,0% |

|

13 a 18 19 a 24 |

1001 a 1500 1501 a 2000 |

35,0 % 40,0% |

|

25 a 30 31 a 36 |

2001 a 2500 2501 a 3000 |

45,0 % 50,0% |

|

37 a 42 43 a 48 |

3001 a 3500 3501 a 4000 |

55,0 % 60,0% |

|

49 a 54 55 a 60 |

4001 a 4500 4501 a 5000 |

65,0 % 67,5% |

|

Más de 60 |

Más de 5000 |

70,0% |

13.4 Tabla B – Cosechadoras y picadoras de forraje autopropulsadas John Deere.

|

Meses de uso |

Horas de uso |

Porcentaje de depreciación estimado |

|---|---|---|

|

0 a 6 7 a 12 |

0001 a 0500 0501 a 1000 |

35,0 % 40,0% |

|

13 a 18 19 a 24 |

1001 a 1500 1501 a 2000 |

45.0 % 50,0% |

|

25 a 30 31 a 36 |

2001 a 2500 2501 a 3000 |

55,0 % 60,0% |

|

37 a 42 43 a 48 |

3001 a 3500 3501 a 4000 |

65,0 % 70,0% |

|

49 a 54 55 a 60 |

4001 a 4500 4501 a 5000 |

72,5 % 75,0% |

|

61 a 66 Más de 66 |

5001 a 5500 Más de 5501 |

77,5 % 80,0% |

13.5 Tabla C – Otros equipos John Deere Equipment y cualquier otro equipo que no sea de John Deere.

|

Meses de uso |

Horas de uso |

Porcentaje de depreciación estimado |

|---|---|---|

|

0 a 6 7 a 12 |

0001 a 0500 0501 a 1000 |

30,0 % 35,0% |

|

13 a 18 19 a 24 |

1001 a 1500 1501 a 2000 |

40,0 % 45,0% |

|

25 a 30 31 a 36 |

2001 a 2500 2501 a 3000 |

50,0 % 55,0% |

|

37 a 42 43 a 48 |

3001 a 3500 3501 a 4000 |

60,0 % 65,0% |

|

49 a 54 55 a 60 |

4001 a 4500 4501 a 5000 |

70,0 % 72,5% |

|

Más de 60 |

Más de 5000 |

75,0% |

13.6 Las partes acuerdan que el valor resultante de aplicar los anteriores porcentajes de depreciación al Precio de Compra, excluidos cualesquiera impuestos indirectos, contemplado en las Condiciones Particulares del Contrato será considerado como valor del Objeto en cada momento, y será específicamente utilizado a los efectos de servir como valor inicial para la subasta, según lo previsto en los artículos 7.13 y 16.2.c) de la Ley 28/1998, así como el valor de tasación del objeto a efectos de cualquier otro tipo de procedimiento legal.

13.7 El Financiador se reserva el derecho de desviarse de los valores de tasación establecidos en las cláusulas 13.3 a 13.5 en caso de que el Objeto sea devuelto en unas condiciones que, en la opinión razonable del Financiador, excedan su desgaste normal considerando el período en que el Objeto ha sido utilizado por el Prestatario.

14. Seguros.

14.1 El Prestatario asume la obligación de suscribir un seguro de cobertura total (todo riesgo) que cubra el Objeto del Contrato, con efectos desde el día de la firma del Contrato, y mantener la cobertura del seguro durante toda la vida del préstamo.

14.2 El Prestatario designará, siempre que lo permita la modalidad de seguro, como beneficiario del seguro al Financiador, por las cantidades debidas al Financiador en cada momento de acuerdo con el Contrato, hasta la completa satisfacción de todas las obligaciones de pago asumidas por el Prestatario, obligándose a notificar dicha designación de beneficiario a la entidad aseguradora.

14.3 El Prestatario entregará al Financiador copia de la póliza del seguro, y estará obligado a satisfacer puntualmente las primas correspondientes, y a entregar al Financiador copia de los recibos por las primas satisfechas. Asimismo, el Prestatario entregará al Financiador copia de los recibos de las primas satisfechas, cada vez que la póliza se renueve, hasta que el préstamo haya sido completamente pagado al Financiador, de acuerdo con la Tabla de Amortización.

14.4 Se acuerda expresamente, y el Prestatario asume la obligación de notificárselo así a su entidad aseguradora, que la entidad aseguradora no abonará al Prestatario ninguna cantidad de dinero de acuerdo con el seguro contratado sin la autorización previa y por escrito del Financiador, que quedará subrogado en todos los derechos a percibir las correspondientes indemnizaciones y pagos conforme a la correspondiente póliza de seguro, por las cantidades que le sean debidas en cada momento de acuerdo con el Contrato.

14.5 Si por cualquier motivo la entidad aseguradora entregara cualesquiera cantidades según el contrato de seguro directamente al Prestatario, éste informará de inmediato por escrito al Financiador y le entregará, en la misma fecha en que las hubiese recibido, las cantidades recibidas de la entidad aseguradora. En caso contrario, se devengarán sobre las mismas el interés moratorio establecido en el Contrato.

14.6 En el caso de que las cantidades recibidas por el Financiador fuesen inferiores al coste total establecido en la cláusula 3.5 y a cualesquiera otros importes debidos de conformidad con el Contrato, dicho pago no eximirá al Prestatario del pago de la totalidad de las cantidades pendientes de acuerdo con el Contrato.

14.7 Las disposiciones previstas en los apartados 14.1 a 14.6 anteriores, serán de aplicación en la medida en que hayan sido expresamente pactadas entre el Prestatario y el Financiador en el apartado «Otros acuerdos» de las Condiciones Particulares.

15. Exclusión de responsabilidad.

15.1 El Objeto ha sido elegido por el Prestatario y no ha sido inspeccionado por el Financiador. Por tanto, el Financiador no es responsable de las condiciones, descripción, calidad o funcionamiento del Objeto, que en ningún caso afectarán a las obligaciones que el Prestatario asume bajo el Contrato.

15.2 El Financiador no garantiza, ni asume obligación alguna, con respecto a las condiciones, calidad, descripción, durabilidad o adecuación de ninguna de las partes del Objeto, en relación con el uso que pretenda hacer el Prestatario.

15.3 En ningún caso será el Financiador responsable de la pérdida o los daños sufridos por el Prestatario, o por un tercero, incluidos los daños personales, causados como consecuencia del uso o de un defecto del Objeto.

15.4 En ningún caso será el Financiador responsable por cualquier pérdida, destrucción o daño al Objeto.

16. Cesión de derechos.

El Financiador podrá ceder todos o algunos de los derechos y/o cantidades debidas relativos al Contrato, así como los derechos derivados de la reserva de dominio y cualquier otra garantía formalizada a este respecto, a cualquier persona, entidad o compañía, sin necesidad de consentimiento previo del Prestatario. Ello no obstante, en caso de cesión, el Financiador lo notificará adecuadamente al Prestatario. El Prestatario no podrá ceder ningún derecho u obligación que surjan del Contrato, sin autorización previa y por escrito del Financiador.

17. Remisión telemática del contrato al registro de bienes muebles.

17.1 El Prestatario autoriza al Financiador a remitir telemáticamente al Registro de Bienes Muebles un fichero código-valor con todo el contenido del Contrato, a los efectos de obtener la inscripción del mismo en el Registro competente. El Financiador será responsable de la exacta correspondencia entre el contenido del fichero y del presente Contrato.

17.2 La notificación del hecho de la presentación telemática, en su caso, en el Registro de Bienes Muebles correspondiente, podrá ser realizada por el registrador dentro de los treinta días siguientes a la firma del Contrato. Dicha notificación se hará mediante la publicación, durante diez días naturales (i) del hecho de la presentación misma y (ii) del contenido del Contrato en la Sección del Registro de Bienes Muebles habilitada al efecto en la página web del Colegio de Registradores de la Propiedad y Mercantiles de España. El Prestatario, el Fiador, en su caso, y el Financiador podrán acceder a dicha sección de la página web indicada introduciendo su NIF/CIF y los identificadores del Contrato.

17.3 El Prestatario, el Fiador, en su caso, y el Financiador podrán oponerse a la inscripción dentro de los treinta días siguientes a la fecha límite para la publicación del Contrato, esto es, a partir del trigésimo día natural siguiente a la fecha de firma del Contrato.

18. General.

18.1 Teniendo en cuenta que el Prestatario actúa en este Contrato en el marco de su actividad profesional, tanto el Prestatario como el Financiador acuerdan, de conformidad con el artículo 2.4 de la Orden EAH/2899/2011 y el último párrafo de la Norma Segunda del Reglamento 5/2012 del Banco de España, no aplicar el contenido de dicha Orden y Reglamento, a excepción del contenido imperativo identificado en el citado artículo y norma.

El Contrato está sometido y se interpretará de acuerdo con las leyes de España.

19. Tratamiento de datos personales.

19.1 Información. El Prestatario ha sido informado, en lo que se refiere a la protección de datos, de (i) que sus datos personales (con independencia de que hayan sido solicitados, obtenidos a partir de la Solicitud de Financiación o con motivo de la firma del Contrato, u obtenidos de cualquier fuente legalmente válida) son tratados y transferidos de conformidad con los indicado en esta sección 19 y (ii) que dichos datos serán incluidos en un fichero propiedad del Financiador. El Financiador, en su condición de responsable de los datos, se compromete a gestionar los datos personales de conformidad con la legislación aplicable en materia de protección de datos, incluido el Reglamento (UE) 2016/679, del Parlamento Europeo y del Consejo de 27 de abril de 2016 («RGDP»), y el secreto profesional luxemburgués. El Financiador manifiesta que toda la información indicada en el artículo 13 del RGPD ha sido facilitada debidamente al Prestatario. Cualquier referencia en esta cláusula 19 al Prestatario será igualmente aplicable al Fiador, según sea el caso.

19.2 Finalidad del tratamiento de datos. En particular, el Prestatario ha sido informado de que sus datos se obtienen y procesan con las siguientes finalidades:

• Evaluar y monitorizar la situación financiera del Prestatario mediante la obtención de información de cualquier agencia de información crediticia debidamente autorizada, de prevención del fraude y/o autoridades regulatorias, bancos u otras terceras partes, y/o mediante el uso de un sistema automatizado de análisis de solvencia, de acuerdo con la sección 19.7 siguiente.

• Celebración, ejecución y administración del Contrato y de cualquier garantía de crédito, cobro, recuperación de bienes y deudas, administración de cuentas y análisis de refinanciaciones.

• Publicidad, venta, promoción, marketing directo y estudios de mercado, siempre que el Prestatario haya dado su consentimiento expreso a estos efectos en la Solicitud de Financiación marcando las correspondientes casillas que se incluyen en la misma. La ejecución del Contrato no depende de la concesión de dicho consentimiento. El Prestatario podrá revocar su consentimiento en cualquier momento sin perjuicio de la legalidad del tratamiento previo basado en el consentimiento antes otorgado. Ni la validez del Contrato ni la legalidad de cualquier tratamiento previo se verán afectadas por la revocación del consentimiento.

19.3 Destinatarios. Los datos del Prestatario pueden ser divulgados a los destinatarios detallados en la Solicitud de Financiación, que pueden incluir: agencias de información crediticia (en caso de falta de pago por parte del Prestatario), instituciones financieras, oficinas u organismos gubernamentales, gestorías, concesionarios y agentes que venden equipos de John Deere, aseguradoras y proveedores de garantías, agencias de prevención de fraude y autoridades regulatorias, notarios, abogados, auditores, agentes de recobro, y otras entidades y departamentos de John Deere.

19.4 Derechos. El responsable del fichero y del tratamiento de los datos es el Financiador, ante el cual el Prestatario podrá ejercitar los derechos de información, acceso, rectificación, limitación, portabilidad, cancelación y oposición previstos en el RGPD, en la legislación española sobre protección de datos y en su normativa de desarrollo, dirigiéndose al Financiador en la forma prevista en el apartado 19.9. El Prestatario también podrá presentar las reclamaciones que estime convenientes ante la Agencia Española de Protección de Datos.

19.5 Almacenamiento. En la medida de lo necesario, el Financiador conservará los datos durante el tiempo que dure la relación contractual, lo que incluye la preparación y firma del Contrato. Además, el Financiador podrá tratar los datos después de la finalización de la relación contractual para fines operativos de conformidad con las leyes aplicables, así como de conformidad con las diversas obligaciones de custodia y documentales que, entre otras normas, derivan del Código de Comercio, de las obligaciones contables y de las leyes contra el blanqueo de capitales, según se detalla en la Solicitud de Financiación.

19.6 Transferencia. Algunos de los destinatarios de los datos pueden estar situados en países no pertenecientes al Espacio Económico Europeo (EEE), que no ofrezcan un nivel adecuado de protección de datos según lo determinado por la Comisión Europea. Dicha transferencia internacional de datos personales tiene lugar a la India, EE.UU., Brasil y a países en los que John Deere tiene oficinas o distribuidores autorizados, y se hace de acuerdo con las normas sobre transferencias internacionales establecidas en las Normas Corporativas Vinculantes de John Deere («BCR» por sus siglas en inglés) y de acuerdo con la legislación aplicable. Las transferencias a terceros situados en otros terceros países se realizarán utilizando un mecanismo aceptable de transferencia de datos, como Privacy Shield en el caso de entidades estadounidenses autocertificadas o Cláusulas Contractuales Tipo de la UE, o en circunstancias excepcionales sobre la base de las excepciones legales permitidas.

19.7 Análisis de solvencia automatizado. El Financiador utiliza un sistema automatizado de análisis de solvencia («ACS» por sus siglas en inglés) para evaluar la capacidad del Prestatario para pagar la financiación solicitada. El sistema ACS o bien autoriza la financiación solicitada tal como se ha pedido o bien dirige la solicitud a una revisión manual. Las categorías de datos evaluados por el sistema ACS incluyen parte de la información que se nos ha facilitado o recibimos de terceros, tal como se describe en la cláusula 19.2 anterior. El Prestatario tiene el derecho de solicitar que la decisión sobre su crédito se haga manualmente, lo que llevará más tiempo, pero tal solicitud no tendrá un impacto negativo en la decisión de crédito. Está disponible más información sobre el sistema ACS en la Solicitud de Financiación.

19.8 Secreto bancario. La información del Prestatario también está protegida por el secreto profesional luxemburgués. Al firmar el Contrato, el Prestatario da su consentimiento explícito para que el Financiador pueda recopilar, utilizar y divulgar su información, tal como se ha indicado anteriormente, a los efectos del secreto profesional luxemburgués. El Financiador podrá modificar la forma en que se procesan los datos bajo el secreto profesional mediante notificación al Prestatario. Sin embargo, dichas modificaciones no serán efectivas si el Prestatario las rechaza por escrito dentro del plazo razonable prescrito en nuestra notificación. En caso de que el Prestatario retire su consentimiento para la divulgación de datos a destinatarios a los efectos del secreto bancario, el Financiador no podrá continuar la relación contractual, pudiendo verse obligado a rescindir el Contrato de conformidad con la cláusula 10 de estas Condiciones Generales.

19.9 Contacto. Para cualquier cuestión, los datos de contacto del Financiador son: Teléfono: +34 916009501, dirección: Boulevard John Deere, n.º 2, 28984 Parla (Madrid), España, y correo electrónico: JDFComplianceEU@johndeere.com. El Prestatario podrá contactar también con el Responsable de Protección de Datos en la UE de John Deere: r2dataprivacymanager2@JohnDeere.com.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid