Butlletí Oficial de l'Estat

Contingut no disponible en català

De acuerdo con lo previsto en el artículo 48.8 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, procede la publicación en el «Boletín Oficial del Estado» del Convenio suscrito entre el Ministerio de Agricultura, Pesca y Alimentación a través de la Dirección General de Desarrollo Rural, Innovación y Política Forestal, y Bankia, S.A., para facilitar los préstamos garantizados por el instrumento financiero de gestión centralizada, que figura como anexo a esta Resolución.

Madrid, 28 de febrero de 2019.–La Directora General de Desarrollo Rural, Innovación y Política Forestal, Isabel Bombal Díaz.

En Madrid, a 28 de febrero de 2019.

PREÁMBULO

Las cláusulas incluidas en el presente convenio constituyen el Marco de actuación entre la Dirección General de Desarrollo Rural, Innovación y Política Forestal, en adelante DGDRIPF, y las entidades financieras que se adhieran libremente al mismo por haber decidido participar en la implementación del instrumento financiero de gestión centralizada previsto en el Marco Nacional de Desarrollo Rural aprobado por la Comisión Europea, mediante Decisión de 13 de febrero de 2015, en aplicación de lo dispuesto en el Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013.

REUNIDOS

De una parte, doña Isabel Bombal Díaz, Directora General de Desarrollo Rural, Innovación y Política Forestal del Ministerio de Agricultura, Pesca y Alimentación, en adelante MAPA, nombrada mediante Real Decreto 929/2018, de 20 de julio, actuando en nombre y representación de la Administración General del Estado, de acuerdo con el Real Decreto 904/2018, de 20 de julio, por el que se desarrolla la estructura orgánica básica del Ministerio de Agricultura, Pesca y Alimentación, y por el que se modifica el Real Decreto 595/2018, de 22 de junio, por el que se establece la estructura orgánica básica de los departamentos ministeriales.

Y de otra, actuando mancomunadamente en representación de Bankia, S.A., don Adriano de la Rubia Cortel, Director de Marketing de Clientes, con domicilio en calle Pintor Sorolla, 8, de Valencia, en virtud de escritura de poder otorgada ante el Notario del Ilustre Colegio de Madrid, don Juan Álvarez-Sala Walther, el día 18 de enero de 2013, con el número 83 de su protocolo, que causó la inscripción n.º 362 de la hoja de la entidad V-17274, folio 78, tomo 9451 del Registro Mercantil de Valencia y doña Ana Maria Barrios Merello, Directora de Productos, con domicilio en Paseo de la Castellana, 189, de Madrid, en virtud de escritura de poder otorgada ante Notario del Ilustre Colegio de Madrid, don José Luis López de Garayo y Gallardo como sustituto por imposibilidad accidental de don Antonio Pérez- Coca Crespo, el día 3 de abril de 2012, con el número 690 de su protocolo, que causó la inscripción n.º 300 de la hoja de la entidad V-17274, folio 6, tomo 9451 del Registro Mercantil de Valencia.

Dentro del procedimiento de implementación de la ejecución del Instrumento Financiero de Gestión Centralizada previsto en el Marco Nacional de Desarrollo Rural llevado a cabo por parte de la DGDRIPF, con pleno respeto a los principios de igualdad de trato, no discriminación, reconocimiento mutuo, proporcionalidad y transparencia previstos en la Comunicación de la Comisión Europea 2016/C 276/01, ambas partes se reconocen competencia y capacidad para formalizar el presente convenio, y

EXPONEN

El Marco Nacional de Desarrollo Rural aprobado por la Comisión Europea, mediante Decisión de 13 de febrero de 2015, en aplicación de los dispuesto en el Reglamento (UE) n.º 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca, y se deroga el Reglamento (CE) n.º 1083/2006 del Consejo, incluye en su apartado 5 un instrumento financiero plurirregional de adhesión voluntaria destinado a financiar determinadas actuaciones contenidas en los programas de desarrollo rural, de acuerdo con lo establecido en los Reglamentos 1305/2013 relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader) y 1303/2013 por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca.

Se ha realizado una evaluación ex ante, de acuerdo con lo previsto en el Reglamento (UE) n.º 1303/2013, constatando la existencia de un fallo de mercado, que determina una mayor exigencia de garantías por parte de las entidades financieras para la financiación de inversiones del sector agrario. Lo que conduce a una asignación ineficiente de los recursos financieros disponibles para inversiones en el medio rural.

Esta evaluación ex ante constata conclusiones válidas para todo el territorio nacional, por lo que, podrá justificar la inclusión de nuevos Programas de Desarrollo Rural, en adelante PDR, de los que sus autoridades de gestión manifiesten su voluntad de participación en el Instrumento financiero.

Se considera necesario instrumentar medidas que permitan hacer efectivo el acceso a la financiación a aquellos proyectos de inversión de interés estratégico para los PDR que, bien por sus objetivos, bien por su largo periodo de amortización o porque son promovidos por personas jóvenes o sin historial crediticio, ven dificultado o impedido su acceso a las garantías requeridas para formalizar los créditos.

Varias autoridades de gestión de los programas de desarrollo rural (PDR) han manifestado su voluntad de participar en este Instrumento Financiero y a estos efectos han introducido en sus respectivos PDR correspondientes al período 2014-2020, el instrumento financiero como modalidad de ayuda a diversos tipos de medidas.

El MAPA y las autoridades de gestión de los PDR que han manifestado su voluntad de participar, han acordado impulsar un Instrumento Financiero de Gestión Centralizada, en adelante IFGC, para contribuir a remover las dificultades de acceso a la financiación antes indicadas, mediante la constitución de un instrumento de garantías.

Las tareas de ejecución y gestión del IFGC serán desarrolladas por el MAPA, a través de la DGDRIPF, en aplicación de las previsiones del artículo 38.4.b.iii del Reglamento (UE) n.º 1303/2013 que establece que la autoridad de gestión de cada PDR podrá confiar tareas de ejecución del instrumento financiero «a un organismo de Derecho público o privado».

El Real Decreto 904/2018, de 20 de julio, por el que se desarrolla la estructura orgánica básica del Ministerio de Agricultura, Pesca y Alimentación, y por el que se modifica el Real Decreto 595/2018, de 22 de junio, por el que se establece la estructura orgánica básica de los departamentos ministeriales, en su artículo 5.1.n) dispone que corresponde a la Dirección General de Desarrollo Rural, Innovación y Política Forestal ejercer las funciones que le sean confiadas por las autoridades de gestión de los programas de desarrollo rural, en aplicación de las previsiones del artículo 38.4.b.iii) del Reglamento (UE) n.º 1303/2013 en materia de ejecución de instrumentos financieros.

De acuerdo con lo previsto en el artículo 38.5 del Reglamento (UE) n.º 1303/2013, la DGDRIPF confía en la Sociedad Anónima Estatal de Caución Agraria en adelante SAECA, en su calidad de entidad colaboradora del MAPA, parte de las tareas de ejecución del IFGC. Con este objeto, el 10 de octubre de 2017 se firmó un convenio entre el MAPA y SAECA donde se regulan las funciones a realizar por cada una de las partes.

El MAPA, junto con SAECA, y las autoridades de gestión de los PDR adheridos al IFGC han suscrito los correspondientes acuerdos de financiación que fijan las condiciones en las que los respectivos PDR contribuyen al IFGC, de acuerdo con lo establecido en el artículo 38.7 y el anexo IV del Reglamento (UE) n.º 1303/2013 y la autorización para que la DGDRIPF cuente con la participación de una entidad colaboradora especializada en las tareas de ejecución del instrumento de garantías del IFGC, en virtud de lo dispuesto en el artículo 38.5 del Reglamento (UE) n.º 1303/2013 que establece que «los organismos a los que se refiere el artículo 4, párrafo primero, letras a) y b) cuando ejecuten fondos de fondos, podrán confiar parte de la ejecución a intermediarios financieros…».

Al objeto de que la selección de las entidades financieras, en adelante EEFF, que suscriban las condiciones del presente convenio aplique los principios de igualdad de trato y no discriminación, que implican una obligación de transparencia, el texto que recoge en su integridad las condiciones que regula el presente convenio, así como el procedimiento para que las EEFF pudieran manifestar su interés en la suscripción del mismo, ha sido publicado en la sede electrónica del MAPA (https://sede.mapama.gob.es/portal/site/se).

La entidad financiera Bankia, S.A., ha manifestado su interés en el desarrollo de la implementación de instrumentos financieros que, de acuerdo con la normativa comunitaria y nacional contribuyan a mejorar el acceso a la financiación de las inversiones desarrolladas en el medio rural, con objeto de dar servicio a titulares de explotaciones agrícolas y forestales, jóvenes agricultores, cooperativas agrarias e industrias agroalimentarias. También podrán ser objeto de apoyo a través de instrumentos financieros las inversiones para la creación y el desarrollo de actividades no agrícolas realizadas en el medio rural. Igualmente, manifiesta su voluntad de adherirse al Marco de Actuación precitado, concretado para la misma en el presente Convenio. Igualmente, ha acreditado el cumplimiento de los requisitos establecidos en el artículo 7, apartado 1, del Reglamento Delegado (UE) n.º 480/2014, de la Comisión.

En el Reglamento (UE) 2017/2393 del Parlamento Europeo y Del Consejo, de 13 de diciembre de 2017, por el que se modifican los Reglamentos (UE) n.º 1305/2013 relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader), (UE) n.º 1306/2013 sobre la financiación, gestión y seguimiento de la política agrícola común, (UE) n.º 1307/2013 por el que se establecen normas aplicables a los pagos directos a los agricultores en virtud de los regímenes de ayuda incluidos en el marco de la política agrícola común, (UE) n.º 1308/2013 por el que se crea la organización común de mercados de los productos agrarios y (UE) n.º 652/2014 por el que se establecen disposiciones para la gestión de los gastos relativos a la cadena alimentaria, la salud animal y el bienestar de los animales, y relativos a la fitosanidad y a los materiales de reproducción vegetal, denominado comúnmente «Reglamento Ómnibus», se dispone una modificación del artículo 45.5 del Reglamento (UE) n.º 1305/2013, que incluye la siguiente redacción: «Cuando la ayuda se proporcione a través de un instrumento financiero establecido de conformidad con el artículo 37 del Reglamento (UE) n.º 1303/2013, el capital circulante podrá considerarse gasto admisible. Este gasto admisible no será superior a 200.000 euros o al 30 % del importe total de los gastos admisibles para la inversión, optándose por la cifra más alta». Este hecho aconseja incluir en la relación de modalidades de préstamo que podrán ser apoyadas a través de IFGC de algún tipo de préstamo que se adapte a las prácticas bancarias habituales para financiación de capital circulante.

Por todo lo expuesto ambas partes acuerdan suscribir el presente convenio, que se regirá por las siguientes

CLÁUSULAS

1. El objeto de este Convenio es establecer, en el ámbito territorial señalado en el siguiente apartado y en el anexo II, la forma y condiciones en que habrá de desarrollarse la colaboración entre la Dirección General de Desarrollo Rural, Innovación y Política Forestal (en adelante DGDRIPF) y Bankia, S.A, (en adelante Bankia o el Banco) para facilitar los préstamos que conformarán las carteras del Instrumento Financiero de Gestión Centralizada (en adelante IFGC).

2. El ámbito territorial de aplicación de este Convenio se limitará al de los PDR señalados en el anexo II de este Convenio. No obstante, si se produce la adhesión de otros PDR al IFGC, el presente Convenio extenderá automáticamente sus efectos a los mismos, por lo que en caso de producirse tal circunstancia, la DGDRIPF comunicará al Banco el contenido del citado anexo con las nuevas adhesiones.

1. Los préstamos suscritos se integrarán en un instrumento de garantía de cartera con límite máximo, que fundamenta la creación de una cartera para cada uno de los PDR adheridos al IFGC, de nuevos préstamos a los destinatarios, proporcionándoles la cobertura del riesgo de impago para cada préstamo.

2. Los rasgos de la cartera con límite máximo son los siguientes:

Tasa de garantía préstamo a préstamo, establecida en el 80 %, es la cuantía a la que hará frente el instrumento ante una primera pérdida, de modo que el 20 % del importe impagado será asumido por la entidad financiera concedente del préstamo y el 80 % restante por el instrumento financiero, en un régimen de atribución de pérdidas pari passu.

Tasa del límite máximo de la garantía, establecida en el 20 % de la cartera, es el porcentaje de la cartera que cubrirá el IFGC, limitando el volumen total de préstamos que pueden ser garantizados.

La tasa del 20 % se aplicará, en el momento de aplicarse la pérdida, al valor del saldo vivo de los préstamos formalizados en cada momento.

Con la aplicación de ambas tasas se obtiene el importe máximo de la garantía, que es la responsabilidad máxima del IFGC, que equivale al producto de las dos tasas referidas, es decir, al 16 %. De este modo, el IFGC asume el riesgo del 80 % de cada uno de los impagados en tanto en cuanto no se superase el importe máximo de la garantía y, una vez que éste fuera rebasado, el Banco asumiría el 100 % del riesgo restante.

El importe máximo de la garantía resultante de aplicar ambas tasas al saldo vivo de los préstamos formalizados en cada momento no superará, en ningún caso, el total de recursos puestos a disposición del IFGC por el PDR correspondiente.

En el anexo IV se incluye un esquema con el funcionamiento de las carteras que conforman el IFGC.

El importe garantizado por el IFGC abarcará, en los porcentajes indicados anteriormente, la suma de los siguientes importes:

Capital pendiente de amortizar a fecha del impago.

Vencimiento de intereses objeto de impago.

Intereses devengados correspondientes a un plazo máximo de tres meses a partir de la fecha comunicación del impago por parte de la entidad crediticia.

No obstante lo anterior, la DGDRIPF podrá decidir, tras la emisión por parte de SAECA de un informe motivado, que el IFGC atienda únicamente al impago acaecido o que asuma los importes señalados en los epígrafes anteriores correspondientes a la cancelación del préstamo.

Las pérdidas cubiertas por el IFGC no cubrirán los intereses de demora, de acuerdo con lo establecido en el anexo III del Reglamento de ejecución (UE) n.º 964/2014. El IFGC se compromete a abonar los impagos garantizados en un plazo máximo de 90 días, de acuerdo a lo dispuesto en el apartado 6 de la cláusula sexta.

3. Respecto a los préstamos formalizados en Bankia, se constituirá una cartera con las características señaladas para cada uno de los PDR adheridos al IFGC, aplicándosele las tasas señaladas en el apartado 2 de forma estanca e independiente, de modo que los recursos con los que se dote una cartera correspondiente a un PDR, en ningún caso podrán revertir en la cartera de otro programa.

1. En Relación con el volumen de préstamos: Con carácter general, en los dos primeros meses de cada año se comunicará a las EEFF participantes en el IFGC las aportaciones que cada autoridad de gestión prevea para el ejercicio.

Además, con una periodicidad trimestral, se informará de las disponibilidades financieras de cada uno de los PDR participantes en el IFGC, respecto a las cantidades desembolsadas. En todo caso, antes de que se produzca un agotamiento de los recursos de un PDR al IFGC informará a las EEFF a fin de evitar incorporaciones a la cartera que no estuvieran respaldadas adecuadamente.

2. En relación con los incumplimientos: Comunicar los incumplimientos resueltos por las Autoridades de Gestión con el fin de que el prestatario asuma sus compromisos y, en caso contrario tramitar su abono al Banco a través de SAECA según las condiciones previstas en el apartado 7 de la cláusula sexta.

3. De información: Remitir anualmente estado de situación de las carteras constituidas según lo previsto en el apartado 1.c) de la cláusula octava.

4. De control: Realizar controles, en colaboración con SAECA, para asegurar la correcta implementación del Convenio, según lo dispuesto en la cláusula novena.

La DGDRIPF ha confiado a la Sociedad Anónima Estatal de Caución Agraria (SAECA), por el hecho de ser entidad colaboradora del MAPA, algunas tareas de gestión del IFGC, para lo cual se ha suscrito un convenio de colaboración entre el MAPA y SAECA.

Las actuaciones de SAECA, relacionadas con las EEFF concedentes de los préstamos garantizados por el IFGC se materializarán en desarrollo de las siguientes actividades:

Apertura y gestión de las cuentas fiduciarias precisas para un correcto funcionamiento del IFGC.

Formalización de los acuerdos de garantía de cartera con las EEFF, con cargo a los instrumentos de garantías del IFGC.

Suscripción de contratos de afianzamiento mercantil respecto a los préstamos garantizados por el IFGC, a efectos de posibilitar la recuperación de las cantidades asumidas por el instrumento en el caso de ejecución de garantías.

Actuaciones de control a la entidad financiera, de acuerdo con lo previsto en la Cláusula Novena.

Reclamación a los prestatarios que hayan entrado en mora hasta conseguir el pago de las cantidades adeudadas.

1. Prestatarios.–Podrán ser prestatarios las personas físicas o jurídicas que hayan obtenido una decisión individual de inversión (en adelante, decisión) favorable de alguna de las autoridades de gestión de los PDR señalados en apartado 2 de la Cláusula Primera para apoyar, a través del IFGC, las inversiones que cumplan con lo establecido en el correspondiente PDR.

Si, transcurridos seis meses desde la fecha de emisión de la citada decisión, no se formaliza el correspondiente préstamo, caducará el reconocimiento del derecho a que el préstamo propuesto pueda ser apoyado por el IFGC, por lo que, de producirse la formalización superado este plazo, dicho préstamo no estará garantizado por el IFGC. No obstante, la Autoridad de Gestión podrá emitir, por causas justificadas, una prórroga del plazo de formalización del préstamo, que será notificada al Banco debidamente.

2. Importe del principal.–Será como máximo el que figure en la decisión de la autoridad de gestión señalada en el apartado anterior. En todo caso, el importe del préstamo concedido será puesto a disposición del beneficiario de forma única y total.

3. Plazos de amortización.–En el anexo I al presente convenio se establecen las modalidades de préstamo que podrán ser apoyadas a través del IFGC. Si la autoridad de gestión de algún PDR adherido al IFGC estableciese la necesidad de implementar algún nuevo tipo de préstamo no recogido previamente, la DGDRIPF comunicará al Banco el nuevo contenido del citado anexo I.

Cada autoridad de gestión adherida al IFGC podrá optar por implementar en su cartera todas o parte de las modalidades de préstamo señaladas en el apartado anterior. La DGDRIPF comunicará al Banco las modalidades de préstamo seleccionadas por cada una de las autoridades de gestión. Si alguno de los PDR adheridos al IFGC decide variar las modalidades de préstamo seleccionadas previamente, la DGDRIPF procederá a comunicar al Banco las nuevas modalidades de préstamo elegidas por cada uno de los PDR participantes en el IFGC.

4. Comisiones.–Únicamente podrá devengarse, por una sola vez, una comisión en concepto de apertura del préstamo. La cuantía máxima de dicha comisión en ningún caso superará el 1 por 100 del importe total concedido.

5. Tipo de interés.–El tipo de interés preferente al que se formalizarán los préstamos será el resultado de sumar al Euribor(1) a un año, correspondiente al segundo mes anterior al de formalización del préstamo, un diferencial de dos puntos, redondeado el resultado a tres decimales.

(1) Referencia interbancaria a un año (Euribor), definida en el anejo 8 de la circular 5/2012 del Banco de España.

Si para determinar el interés de formalización del préstamo conforme a lo señalado en el párrafo anterior, el tipo de interés de referencia EURIBOR que proceda presentase un valor negativo, se considerará que dicho valor es «cero», valor al que se sumará el diferencial de puntos pactado y por tanto, el tipo de interés aplicable será el diferencial pactado.

El tipo de interés será de aplicación desde la fecha de la única y total disposición del mismo, revisándose anualmente en los términos establecidos en la Cláusula Séptima. Para la aplicación de estos tipos se tomará como base el año de trescientos sesenta y cinco días, y de trescientos sesenta y seis si el año fuese bisiesto, calculándose el interés diario por división del interés nominal anual por dicho número de días.

6. Interés de demora.–El interés de demora a aplicar a los importes morosos señalados en el apartado 2 de la Cláusula Segunda será el tipo legal aplicable a las operaciones comerciales, publicado semestralmente por la Secretaría General del Tesoro y Política Financiera en cumplimiento de lo previsto en el artículo 7 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en operaciones comerciales, en la redacción dada por el artículo 33.3 de la Ley 11/2013, de 26 de julio.

7. Sistema de amortización.–La amortización del principal se realizará mediante cuotas anuales iguales, y los intereses, devengados sobre los saldos de principal pendiente, tendrán vencimientos semestrales a partir de la fecha de la única y total disposición, coincidiendo, por tanto, uno de los vencimientos semestrales de intereses con el anual de amortización del principal.

No obstante, el prestatario podrá realizar amortizaciones anticipadas, totales o parciales, sobre el saldo de principal pendiente antes de su fecha de vencimiento, sin que tal hecho origine comisión alguna.

En caso de amortizaciones parciales, el vencimiento de intereses inmediatamente posterior se calculará teniendo en cuenta el saldo de principal pendiente que hubiera antes y después del movimiento extraordinario de capital y las cuotas de amortización posteriores se calcularán dividendo el saldo pendiente que resulte tras la amortización anticipada entre las anualidades de amortización pendientes.

En el caso de que las amortizaciones anticipadas se realicen en la fecha del vencimiento de capital, se aplicará en primer lugar la amortización ordinaria que corresponda y, a continuación, la amortización anticipada, calculándose las cuotas de amortización de capital posteriores conforme a lo establecido en el párrafo anterior.

Cuando se produzca una cancelación anticipada del saldo de principal pendiente, el prestatario liquidará simultáneamente los intereses que le correspondan hasta ese momento.

En el caso de préstamos sin carencia, el primer pago de la amortización del principal se producirá transcurrido un año desde el momento de la libre disposición del préstamo.

En el caso de préstamos con carencia, el primer pago de la amortización del principal se producirá una vez transcurrido un año desde la fecha de finalización del período de carencia, que se contará, a su vez, desde el momento de la libre disposición del préstamo.

8. Garantías de los préstamos.–Los préstamos suscritos al amparo de este convenio estarán garantizados por el Instrumento Financiero de Gestión Centralizada (IFGC) en las condiciones señaladas en la Cláusula Segunda. De acuerdo con lo establecido en el apartado 2 de la citada cláusula, en tanto que la morosidad acumulada por la cartera de préstamos no supere el importe máximo de la garantía, calculado tal y como se especifica en el citado apartado y en el anexo IV, el IFGC asumirá un 80 por 100 del riesgo y la entidad financiera el 20 por 100 restante en un régimen de atribución de pérdidas pari passu. En caso de que la morosidad supere el citado importe máximo, el Banco asumirá la totalidad del riesgo restante.

El Banco podrá establecer, en su caso, la obligación al prestatario de presentar una garantía secundaria a la del IFGC que cubra, como máximo, un riesgo inherente al 20% del importe concedido. La valoración y estimación cuantitativa de las referidas garantías secundarias quedará a juicio de la entidad, que actuará con un criterio flexible, compatible con las exigencias derivadas del riesgo asumido en cada operación y teniendo en cuenta las peculiaridades de los sectores a los que va dirigido el instrumento financiero.

En todo caso, la referida garantía secundaria será de carácter personal o prestada por SAECA u otras Entidades de Crédito y/o de Caución reconocidas por el Banco.

Solo para el caso de que el importe a cubrir por la garantía secundaria supere los 50.000 euros se podrá admitir que la misma se preste a través de una garantía hipotecaria, en cuyo caso, el valor del tramo del préstamo cubierto con la misma podrá alcanzar el 75 por 100 del valor de los bienes hipotecados.

1. Manual Operativo.–En un plazo máximo de tres meses desde la publicación del presente Convenio en el «Boletín Oficial del Estado», la DGDRIPF elaborará un Manual Operativo que recogerá con detalle los siguientes aspectos:

Procedimientos de tramitación de los préstamos, incluyendo los procedimientos de intercambios de información entre el Banco y la DGDRIPF.

Protocolo de intercambio electrónico de información.

Procedimientos de control a las entidades financieras suscriptoras del presente Convenio.

La DGDRIPF procederá a actualizar y/o modificar dicho Manual Operativo si concurren circunstancias que así lo aconsejan.

2. Decisiones individuales de inversión.–Las autoridades de gestión emitirán decisiones individuales de inversión en las que acordarán apoyar, a través del IFGC, inversiones incluidas en operaciones contempladas en sus respectivos PDR. Dichas decisiones supondrán el reconocimiento del derecho a la formalización de un préstamo, por un importe determinado y con un plazo de entre los seleccionados por la autoridad de gestión y comunicados al Banco conforme a lo dispuesto en el apartado 3 de la Cláusula Quinta del presente Convenio. Para la emisión de las decisiones, las autoridades de gestión contarán con un informe de viabilidad crediticia elaborado previamente por SAECA.

3. Solicitud y resolución del préstamo.–Las solicitudes de los préstamos al Banco se formularán en las oficinas respectivas, en los impresos y documentación normalizada específica establecidos por ella. Dichos documentos incluirán las normas relativas a información y publicidad que se detallan en el apartado 2 de la Cláusula Octava. Para poder dar curso a las solicitudes, los titulares proporcionarán a la entidad copia de la decisión individual de inversión emitida por la autoridad de gestión.

El Banco, dentro de las disponibilidades a que hace referencia el apartado 1 de la Cláusula Tercera, se compromete a resolver positiva o negativamente las solicitudes de préstamos recibidas, en un plazo máximo de 30 días, una vez que obre en su poder toda la documentación precisa. Las resoluciones positivas serán comunicadas a SAECA para que ésta dé cobertura al aval individual de cada préstamo en nombre del IFGC, así como para que suscriba con el prestatario el correspondiente contrato de afianzamiento mercantil.

Para resolver positiva o negativamente las solicitudes, el Banco tendrá presente, para todos y cada uno de los préstamos de la cartera, la existencia de la garantía prestada por el IFGC sobre el 80 % del nominal de cada uno de los préstamos que conforman la cartera. A todos los efectos, esta garantía se considerará de calidad BBB+(2).

(2) Calificación del Reino de España según la clasificación de S&F.

Los préstamos aprobados no podrán superar ni el importe ni el plazo propuestos por la Autoridad de Gestión del PDR correspondiente.

El Banco asume la obligación de atender todas las solicitudes, así como de informar a la DGDRIPF tanto de las solicitudes aprobadas y formalizadas como de aquellas que pudieran ser denegadas por la entidad.

4. Póliza de préstamo.–En la póliza de préstamo se contemplarán, entre otras, las siguientes cuestiones:

a. El capital y fecha de formalización del préstamo.

b. El plazo del préstamo.

c. Se indicará expresamente que el préstamo formalizado está garantizado por el IFGC, constituyendo una actuación del PDR que corresponda, cofinanciada por el FEADER en el porcentaje señalado en el anexo II del presente Convenio. Si se produce alguna modificación en los PDR que determine una modificación de este porcentaje, la DGDRIPF comunicará a la entidad el contenido del citado anexo con la nueva tasa de cofinanciación.

d. Se especificará el tipo de interés de formalización, el mecanismo de revisión del mismo y el sistema de amortización, así como el interés de demora en las obligaciones de pago por parte del prestatario.

e. En la póliza de préstamo constará que el 80 % del riesgo inherente a cada préstamo formalizado, determinado conforme a lo establecido en el apartado 2 de la Cláusula Segunda, está garantizado por el IFGC, en las condiciones señaladas en dicho apartado.

f. Se indicarán las comisiones que pueden devengarse y su cuantía, conforme a lo indicado en el apartado 4 de la Cláusula Quinta.

g. La póliza podrá recoger compromisos de carácter exclusivamente bilateral adquiridos por el prestatario ante el Banco, referidos únicamente a cuestiones relativas a apertura de cuentas y realización de pagos y cobros, sin que dichos compromisos menoscaben su disposición del préstamo de forma única y total, no siendo exigible en ningún caso la suscripción de otros productos ofertados por la entidad. Asimismo podrá incluir exigencias adicionales en relación a la presentación por parte del prestatario de una garantía secundaria a la del IFGC, conforme a lo establecido en el aparto 8 de la cláusula quinta.

h. Deberá constar en la póliza que, en el caso que la Autoridad de Gestión del PDR correspondiente resuelva el incumplimiento de las condiciones establecidas para otorgar el apoyo por parte del instrumento financiero, se extinguirá la garantía prestada por el IFGC, quedando el préstamo fuera de la cartera garantizada, pudiendo exigir la entidad financiera la resolución del préstamo.

Figurará el compromiso expreso por parte del prestatario de, en caso de producirse la mencionada resolución de incumplimiento, o bien cancelar el préstamo, si así lo solicita el Banco, o bien aceptar las condiciones que ésta le imponga para mantener el préstamo fuera de las condiciones del Instrumento financiero establecidas en el presente Convenio, sin perjuicio de que, en el caso de que así lo exija la autoridad de gestión correspondiente, reintegre el importe que ésta tenga establecido.

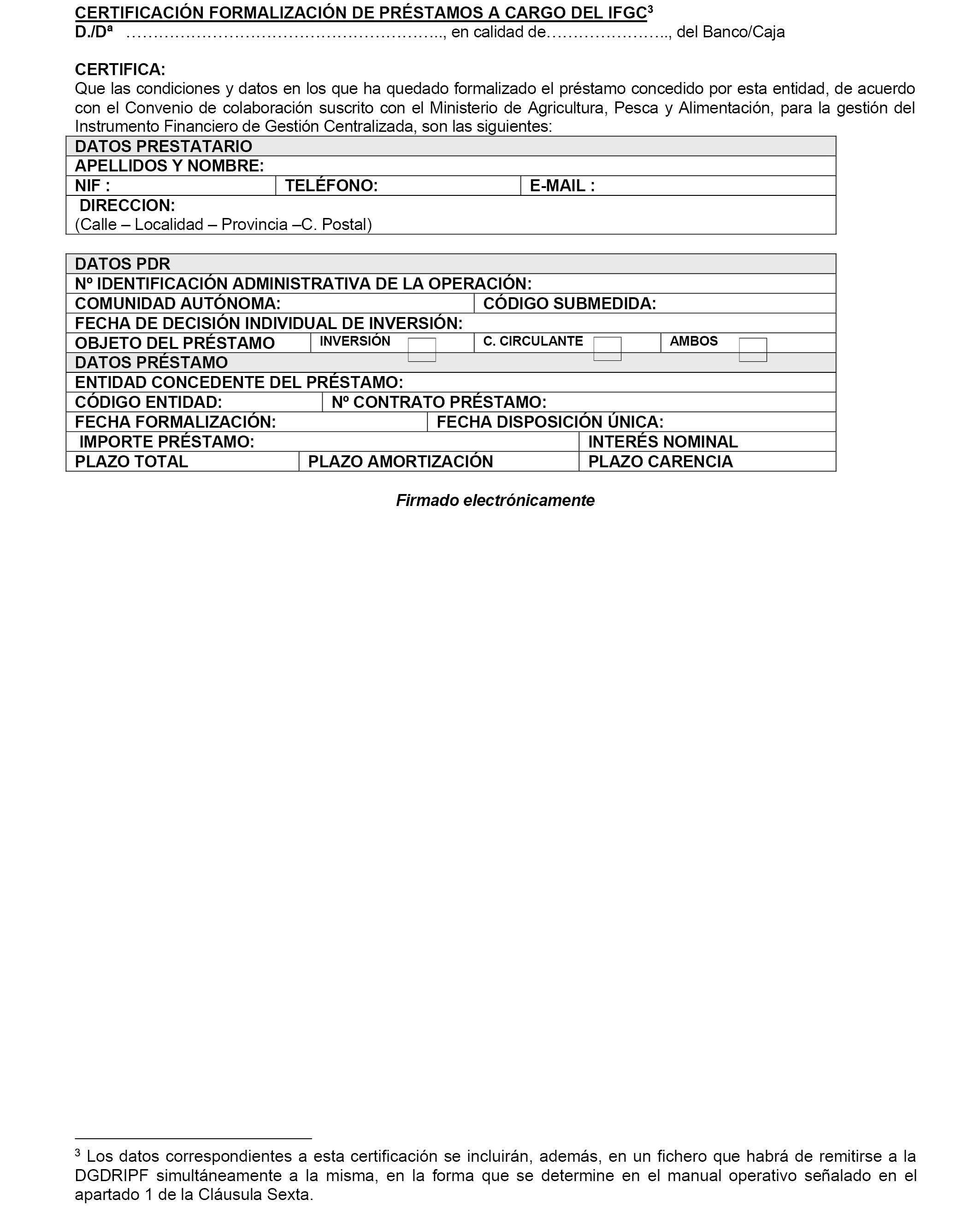

5. Comunicación de pólizas formalizadas.–Con periodicidad quincenal, los días 1 y 15, o siguiente hábil de cada mes, el Banco comunicará a la DGDRIPF las pólizas formalizadas en la quincena anterior, de acuerdo con el modelo de certificación de datos del préstamo establecido en el Anexo III y lo dispuesto en la cláusula octava. Simultáneamente, comunicará los movimientos extraordinarios de capital y cualquier otra incidencia en relación con los préstamos formalizados, acaecidos en el mes anterior.

Asimismo, con la misma periodicidad, trasladará a SAECA copia de la póliza de formalización del préstamo.

6. Ejecución de la garantía.–El Banco comunicará a SAECA en los cinco primeros días de cada quincena, los impagos acaecidos en la quincena anterior, comprometiéndose el IFGC a abonar el importe que corresponda de acuerdo a lo establecido en el apartado 2 de la Cláusula Segunda en un plazo máximo de 90 días desde la comunicación de el Banco.

Si transcurrido el plazo indicado no se produce el pago, el Banco solicitará a SAECA la ejecución de la garantía.

SAECA trasladará a la DGDRIPF un informe motivado, en el que recomendará o bien que el IFGC atienda únicamente al impago acaecido, o bien que asuma los importes correspondientes a la cancelación total del préstamo. A la vista de este informe, la DGDRIPF decidirá el importe que admite el IFGC. SAECA procederá a poner a disposición del Banco el importe que corresponda en virtud de la decisión de la DGDRIPF.

En caso de abonarse el importe correspondiente a la cancelación total del préstamo, el Banco procederá a resolver el contrato de préstamo.

7. Incumplimientos.–En caso de que la Autoridad de Gestión del PDR resuelva el incumplimiento de las condiciones establecidas para otorgar el apoyo por parte del instrumento financiero, la DGDRIPF comunicará al Banco, tal hecho, a efectos de que este solicite al prestatario el cumplimiento del compromiso señalado en el apartado 4.h de la presente cláusula, quedando automáticamente dicho préstamo fuera de la cartera garantizada por el IFGC.

Si el prestatario no atiende su compromiso, el Banco acreditará ante la DGDRIPF tal hecho procediendo ésta a dar instrucciones a SAECA para que abone a la entidad financiera, con cargo al IFGC, los importes que corresponderían a la cancelación total del préstamo, asimilando la fecha de comunicación de un impago a la comunicación del incumplimiento al Banco.

8. Reclamación de cantidades.–Cuando, tras un impago, se produzca una ejecución de garantías, en alguna de las formas señaladas en el apartado 6 de la presente cláusula, SAECA estará legitimada a reclamar al prestatario, incluso judicialmente, las cantidades correspondientes al importe satisfecho por el IFGC.

Si en la cartera en la que se enmarcaba el préstamo objeto de impago no se ha superado la tasa del límite máximo de garantía señalado en el apartado 2 de la Cláusula Segunda, y por tanto, el IFGC ha satisfecho un importe equivalente a la tasa de garantía préstamo a préstamo, el 80 %, el Banco estará legitimado para la reclamación de las cantidades relativas al 20 % restante. Cuando en un impago se supere la tasa del límite máximo de la garantía, el Banco estará legitimado para la reclamación de la totalidad de los importes correspondientes.

El tipo de interés preferente de cada préstamo, fijado en el apartado 5.º de la cláusula quinta, se revisará anualmente, aplicando el Euribor a un año del segundo mes anterior al del vencimiento en el que concurran intereses y capital, un diferencial de dos puntos, redondeando el resultado a tres decimales.

Si el tipo de interés de referencia Euribor alcanzase en algún momento de la vida de préstamo un valor negativo, se considerará a efectos del periodo de interés al que afecte, que dicho valor es «cero», valor al que se sumará el diferencial de puntos pactado y por tanto, el tipo de interés mínimo aplicable en cualquier periodo de interés será el diferencial pactado.

El nuevo tipo será aplicado automáticamente por el Banco a partir del citado vencimiento anual.

1. Intercambios de Información.–Los intercambios de información que se produzcan entre las EEFF, la DGDRIPF y SAECA habrán de realizarse conforme a un procedimiento seguro, preciso, veraz y adecuado. Dicho procedimiento se detallará en el Manual Operativo señalado en el apartado 1 de la Cláusula Sexta, en el cual se incluirá un protocolo normalizado que establecerá las especificaciones para que los intercambios de información se realicen por medios electrónicos.

La remisión de la información que se indica a continuación será de obligado cumplimiento, sin perjuicio de que ocasionalmente se pueda solicitar información complementaria.

a) Información a remitir por parte de Bankia a la DGDRIPF:

Con periodicidad quincenal, los días 1 y 15, o siguiente hábil de cada mes, remitirán la siguiente información referente a la quincena anterior:

i. Resumen de las operaciones aprobadas y denegadas, conforme al modelo indicado en el citado Manual Operativo.

ii. Certificación de los préstamos formalizados en el modelo consignado en el Anexo III.

iii. Detalle de los movimientos extraordinarios de capital producidos.

iv. Comunicación de las resoluciones de préstamos acaecidas, como consecuencia de la ejecución de garantías.

v. Comunicación de préstamos excluidos de la cartera garantizada por el IFGC, como consecuencia de la resolución de incumplimiento dictada por la C.A., conforme a lo establecido en los apartado 4.h. y 7 de la Cláusula Sexta. Se indicará, además, si el IFGC ha procedido al abono previsto en el citado apartado 7.

vi. Cualquier otra incidencia de relevancia que hubiera podido producirse.

b) Información a intercambiar entre Bankia y SAECA:

i. En un plazo no superior a los cinco días desde su aprobación, se informará a SAECA de las operaciones aprobadas a fin de que ésta pueda dar cobertura, en nombre del instrumento de garantía, al aval individual para cada préstamo, así como el correspondiente contrato de afianzamiento mercantil.

ii. En los cinco días siguientes a cada quincena, el Banco comunicará a SAECA la siguiente información:

Impagos de alguno de los vencimientos de los préstamos garantizados, a efectos del inicio del plazo de 90 días para que el deudor proceda al pago.

Solicitudes de ejecución de la garantía por no haberse producido el pago señalado en el epígrafe anterior.

iii. Con periodicidad quincenal, los días 1 y 15, o siguiente hábil de cada mes, la EEFF remitirá a SAECA copia de las pólizas formalizadas en la correspondiente quincena anterior.

c) Información a remitir por la DGDRIPF a Bankia:

i. Antes del 5 de marzo de cada ejercicio, la DGDRIPF remitirá un estado de situación, a 31 de diciembre del ejercicio anterior, de las carteras constituidas por los préstamos formalizados en la entidad con cada PDR.

ii. Conforme se reciban de las autoridades de gestión las comunicaciones de que han emitido resoluciones de incumplimiento que provocan la revocación del apoyo a través del IFGC, se comunicará al Banco para que actúe conforme a lo establecido en el apartado 7 de la cláusula sexta.

iii. En la primera quincena del mes, se trasladará información sobre los recursos disponibles en el conjunto de carteras que operan para cada PDR adherido al IFGC.

Además de las cuestiones señaladas, se transmitirá por cada una de las partes implicadas, con la máxima agilidad, cuanta información adicional e incidencias sea precisa para un óptimo funcionamiento del instrumento financiero.

2. Información a los prestatarios.–Todas las actuaciones de publicidad y difusión por parte del Banco respecto a los préstamos acogidos al IFGC deberán reconocer el apoyo del FEADER a la operación mostrando:

a. El logo del FEADER, de acuerdo con el modelo que figura en el anexo V.

b. Una referencia a que se trata de una operación incluida en el PDR que corresponda a través del IFGC, indicando los detalles que estén establecidos reglamentariamente y que se recogerán en el manual operativo.

Asimismo, en las pólizas de los préstamos se realizará la indicación expresa señalada en el apartado 4.c de la cláusula sexta.

La DGDRIPF, con la colaboración de SAECA, llevará a cabo controles al Banco con el fin de asegurar que este Convenio se implementa de forma correcta y efectiva.

Estos controles se recogerán en un plan que se elaborará anualmente y podrán versar sobre cualquiera de las obligaciones establecidas en este convenio, afectando tanto al contenido de las pólizas suscritas como a su aplicación.

Del resultado de estos controles se dejará constancia mediante la elaboración de un Informe de control individualizado cuyo modelo recogerá el manual Operativo señalado en el apartado 1 de la cláusula sexta, del que se dará cuenta a las EEFF.

Bankia podrá ser auditada por la Autoridad de Gestión, el Organismo Pagador, y el Organismo de certificación de cuentas del OP del PDR correspondiente, las instituciones de control nacionales y regionales, por la Comisión y el Tribunal de Cuentas Europeo respecto a su actividad relacionada con la gestión de los préstamos acogidos al presente Convenio, prestando su colaboración con el órgano de control que corresponda.

Con el objeto de asegurar el impulso, desarrollo y seguimiento de este convenio, se establece una comisión de seguimiento única para el grupo de entidades adheridas al conjunto de convenios suscritos para el establecimiento de los préstamos que conformarán las carteras del IFGC, a los efectos de proyectar, dirigir, codirigir, coordinar y poder efectuar el seguimiento y supervisión de las actuaciones en él acordadas, así como para resolver los problemas de interpretación y cumplimiento que pudieran plantearse.

La comisión de seguimiento estará integrada por dos representantes de la DGDRIPF, dos representantes de las EEFF participantes y un representante de SAECA. Los representantes de las entidades financieras tendrán carácter rotatorio y desempeñarán sus funciones durante el período correspondiente a un año natural turnándose por orden alfabético inverso.

Si se produce la adhesión de nuevas EEFF al Convenio, en el siguiente año al de la suscripción entrarán en el turno rotatorio, de acuerdo con el orden alfabético que les corresponda.

Los principales cometidos de dicha Comisión serán:

1. Interpretar el contenido del Convenio y adoptar las decisiones de carácter operativo necesarias para su más correcta aplicación.

2. Efectuar el seguimiento y evaluación del convenio.

La presidencia y secretariado de la comisión serán ejercidas por los representantes de la DGDRIPF.

La comisión de seguimiento deberá reunirse con carácter ordinario una vez al año y, en caso necesario, cuando alguna de las partes lo solicite. De cada una de las reuniones se levantará acta por parte del secretariado, que será trasladada a los organismos representados en el convenio. Los acuerdos en la comisión se alcanzarán por consenso.

Además de la referida comisión de seguimiento, se podrán celebrar reuniones bilaterales entre la DGDRIPF y el Banco cuando alguna de las dos partes lo solicite.

La financiación de las garantías prestadas a los préstamos, de acuerdo con lo establecido en los acuerdos de financiación suscritos entre el MAPA, junto con SAECA, y las autoridades de gestión de los PDR adheridos al IFGC, corresponde en su integridad a dichos PDR, en la cuota correspondiente a su participación en el conjunto del Instrumento.

El presente convenio producirá efectos una vez sea inscrito en el Registro Electrónico estatal de Órganos e Instrumentos de Cooperación del Sector Público Estatal (para dar cumplimiento a la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno) y publicado en el «Boletín Oficial del Estado».

La duración del presente convenio será de cuatro años desde su publicación en el «Boletín Oficial del Estado».

Las partes podrán acordar unánimemente su prórroga, en cualquier momento antes de la finalización del plazo previsto en el párrafo anterior, por un período de hasta cuatro años adicionales.

El presente convenio podrá ser modificado, a propuesta de la comisión de seguimiento, vigilancia y control mediante la suscripción del oportuno acuerdo de modificación, formalizado antes de la finalización de la duración del mismo.

El convenio se extinguirá por el cumplimiento de las actuaciones que constituyen su objeto o por incurrir en causa de resolución, son causas de resolución:

El transcurso del plazo de vigencia del convenio sin haberse acordado la prórroga del mismo.

El acuerdo unánime de todos los firmantes.

El incumplimiento de las obligaciones y compromisos asumidos por parte de alguno de los firmantes.

Por decisión judicial declaratoria de la nulidad del convenio.

Por cualquier otra causa distinta de las anteriores previstas en el convenio o en otras leyes.

En ningún caso podrá el Banco dejar de atender las obligaciones derivadas de cualquier actuación descrita en este Convenio que produzca efectos posteriores a la fecha de su resolución.

En caso del incumplimiento de las obligaciones y compromisos asumidos por alguna de las partes firmantes, la parte cumplidora requerirá a la parte incumplidora para que cumpla en un determinado plazo con las obligaciones o compromisos que se consideran incumplidos. Este requerimiento será comunicado al Presidente de la Comisión de seguimiento, vigilancia y control de la ejecución del convenio y a las demás partes firmantes, a efectos de que en el seno de dicha Comisión pueda resolverse el problema del incumplimiento planteado.

Si transcurrido el plazo indicado en el requerimiento persistiera el incumplimiento, la parte que lo dirigió notificará a las partes firmantes la concurrencia de la causa de resolución y se entenderá resuelto el convenio. La resolución del convenio por esta causa podrá conllevar la indemnización de los perjuicios causados si así se hubiera previsto.

Los supuestos de incumplimiento o desistimiento no impedirán la terminación de las actuaciones pendientes ni la posibilidad de solicitar el resarcimiento de los daños y perjuicios que ello se hubiesen podido causar a la parte cumplidora.

Ambas partes, en el ejercicio de las funciones previstas en el presente convenio, adecuarán sus actuaciones a la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, así como al Real Decreto 170/2007, de 21 de diciembre, por el que se aprueba su desarrollo reglamentario, inclusive en su caso la elaboración de los correspondientes ficheros.

El presente convenio tiene naturaleza administrativa y se encuentra comprendido entre los artículos 47 a 53 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Las cuestiones a las que pueda dar lugar la interpretación, modificación, efectos o resolución del presente convenio, que no hayan podido ser solucionadas en el seno de la Comisión de seguimiento, serán resueltas conforme a lo previsto en la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-Administrativa.

Y, en prueba de conformidad, así como para la debida constancia de lo convenido, ambas partes suscriben el presente convenio de colaboración, por triplicado ejemplar, en la fecha y lugar indicados en el encabezamiento.–La Directora General de Desarrollo Rural, Innovación y Política Forestal, Isabel Bombal Díaz.–El Director de Marketing de Clientes de Bankia, S.A., Adriano de la Rubia Cortel.–La Directora de Productos de Bankia, S.A., Ana Maria Barrios Merello.

|

Tipo |

N.º años total |

N.º años amortización |

N.º años carencia |

|---|---|---|---|

|

1 |

3 |

3 |

0 |

|

2 |

5 |

5 |

0 |

|

3 |

5 |

4 |

1 |

|

4 |

8 |

8 |

0 |

|

5 |

8 |

7 |

1 |

|

6 |

8 |

6 |

2 |

|

7 |

10 |

10 |

0 |

|

8 |

10 |

9 |

1 |

|

9 |

10 |

8 |

2 |

|

10 |

12 |

12 |

0 |

|

11 |

12 |

11 |

1 |

|

12 |

12 |

10 |

2 |

|

13 |

15 |

15 |

0 |

|

14 |

15 |

14 |

1 |

|

15 |

15 |

13 |

2 |

|

16 |

15 |

12 |

3 |

|

17 |

20 |

16 |

4 |

Las autoridades de gestión de los programas de desarrollo rural que se relacionan a continuación se han adherido al Instrumento Financiero de Gestión Centralizada.

Dichas autoridades elegirán la tipología de préstamos que crean conveniente aplicar de la lista que se recoge en el anexo I. Estas modalidades se comunicarán a la DGDRIPF que a su vez se las comunicará a las entidades financieras participantes.

PDR de Castilla y León: Tasa de cofinanciación FEADER: 63 %.

PDR de Castilla-La Mancha: Tasa de cofinanciación FEADER: 85 % (100 % en LEADER).

PDR de Extremadura: Tasa de cofinanciación FEADER: 75 %.

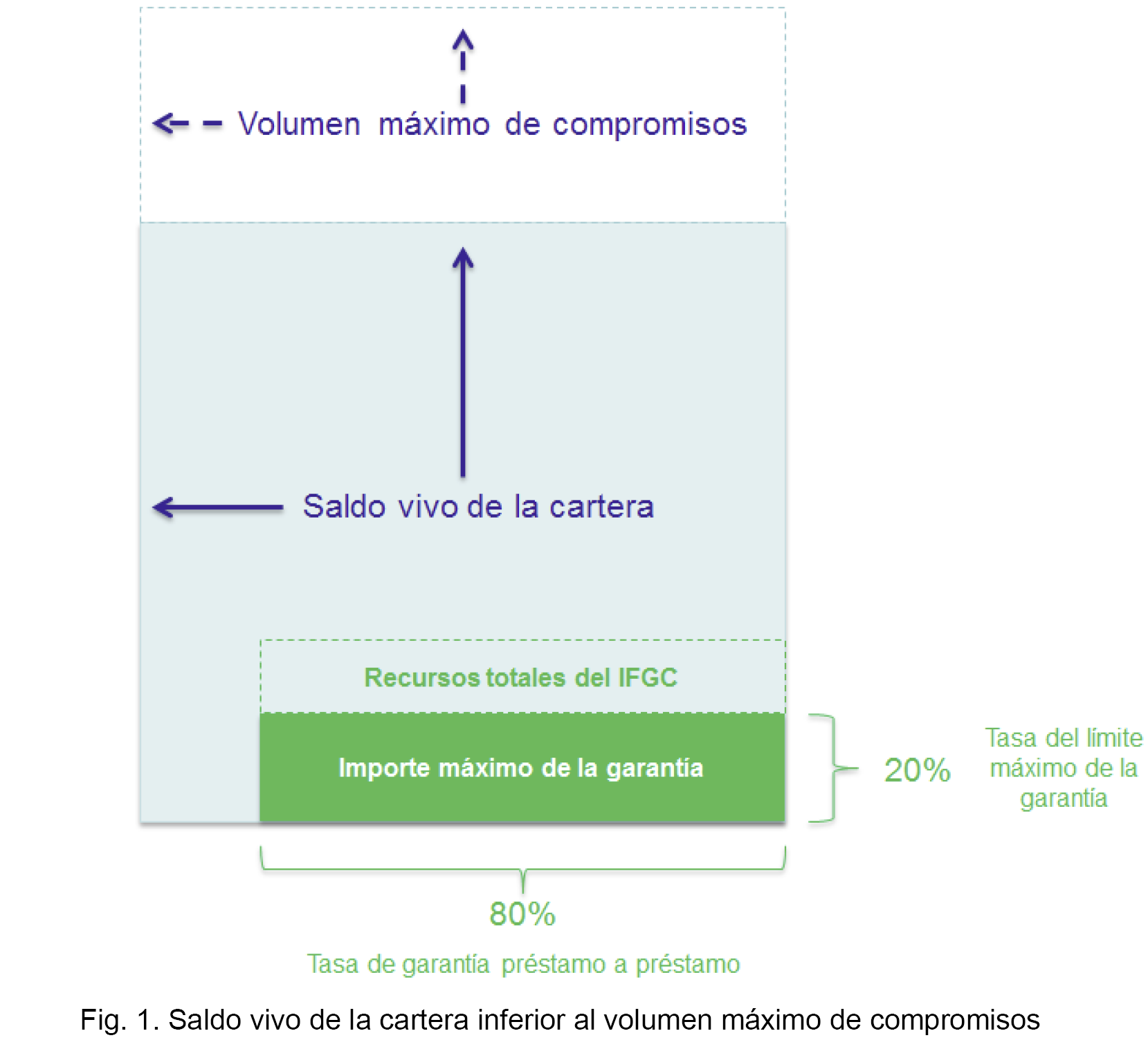

Este Anexo detalla el funcionamiento práctico de las dos tasas que delimitan la garantía del IFGC, en base a los rasgos que se han descrito en la Cláusula Segunda, apartado 2, del presente Convenio.

Como se indicó en dicha cláusula, la garantía que ofrecerá el instrumento queda delimitada por:

La tasa de garantía préstamo a préstamo, establecida en el 80 % para el IFGC y el 20 % para la entidad financiera.

Esta tasa se aplicará a cada una de las pérdidas que se produzcan a consecuencia de impagos o fallidos, estableciéndose así el porcentaje máximo de cada pérdida individual que está cubierto por la garantía del IFGC. El régimen de atribución de pérdidas es pari passu, es decir, ante una pérdida, el IFGC asume el 80 % y la entidad financiera el 20 %.

La tasa del límite máximo de la garantía, establecida en el 20 %.

Esta tasa se aplicará al valor del saldo vivo de la suma de todos los préstamos incluidos en la cartera en cada momento del tiempo, estableciéndose así el porcentaje máximo de la cartera que está garantizado por el IFGC.

En segundo lugar, el importe máximo de la garantía es la responsabilidad máxima que cubrirá la garantía del IFGC. El importe máximo de la garantía no puede superar en ningún caso los recursos de que disponga el IFGC en ese momento, y es el resultado de aplicar ambas tasas al saldo vivo de la cartera, multiplicando dicho valor por 0,8 y por 0,2.

De este modo, el IFGC asumirá el 80 % de cada pérdida mientras la suma acumulada de las mismas no supere el importe máximo de la garantía y, una vez éste se supere, la entidad financiera asumirá el 100 % del resto de pérdidas.

De todo ello se deriva que, para las pérdidas asumidas por cada parte, el régimen de reclamación posterior al prestatario es concordante, por lo que cada parte estará legitimada para reclamar las cuantías correspondientes las pérdidas asumidas por ella.

Por otro lado, la aplicación de la inversa de ambas tasas al total de recursos del IFGC delimita, a su vez, el volumen máximo de compromisos que pueden estar garantizados en un determinado momento del tiempo.

De este modo, la reutilización de los recursos que se liberan al producirse la amortización de las cuotas de los préstamos no implicará, en ningún caso, que el saldo vivo de la cartera supere el volumen máximo de compromisos.

A continuación se muestra un gráfico que ilustra el caso más habitual:

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid