Agencia Estatal Boletín Oficial del Estado

En aplicación de lo dispuesto en el artículo 136.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, se hace público un resumen de la Cuenta General del Estado correspondiente al ejercicio 2018, que figura como Anexo a esta Resolución. Dicha Cuenta fue remitida al Tribunal de Cuentas mediante acuerdo de Consejo de Ministros de fecha 31 de octubre de 2019.

Madrid, 7 de noviembre de 2019.–El Interventor General de la Administración del Estado, Pablo Arellano Pardo.

Ejercicio 2018

Resumen

En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de la Administración del Estado (IGAE), la Cuenta General del Estado del ejercicio 2018.

La presente Cuenta General se realiza conforme a lo dispuesto en la Orden HAP/1724/2015, de 31 de julio, por la que se regula la elaboración de la Cuenta General del Estado, lo que supone su formación como una Cuenta Única Consolidada.

Tras la modificación efectuada por la Orden HAC/553/2019, de 24 de abril, se efectúa por primera vez en la presente Cuenta General del Estado la consolidación del impuesto sobre beneficios corriente y de las cotizaciones sociales a cargo del empleador. Asimismo, se proporciona en la Memoria, en términos de contabilidad nacional, información de carácter provisional relativa al ejercicio 2018. Al mismo tiempo se mantiene información definitiva correspondiente al ejercicio anterior. En las Cuentas Generales de ejercicios anteriores únicamente se incluía la información de carácter definitivo.

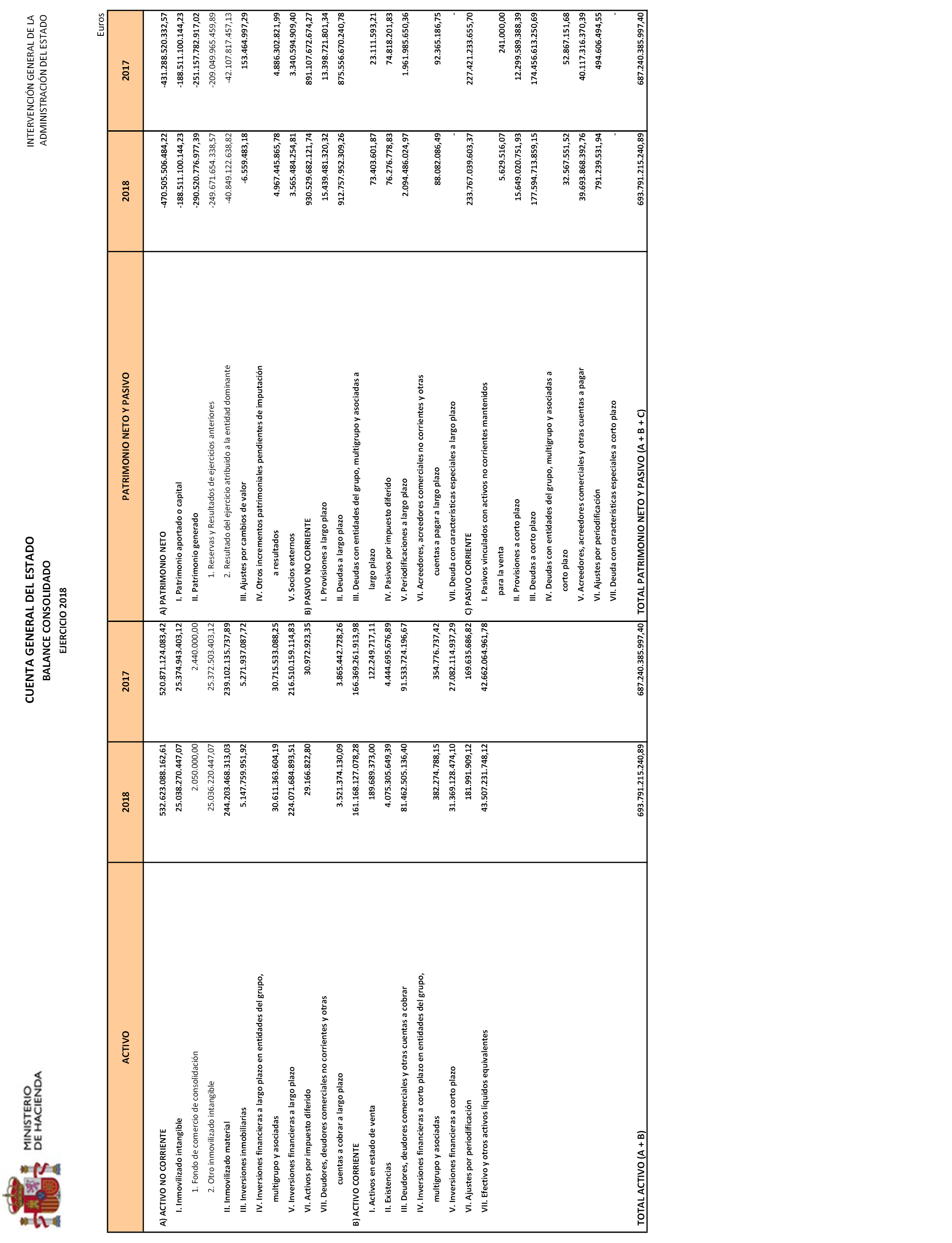

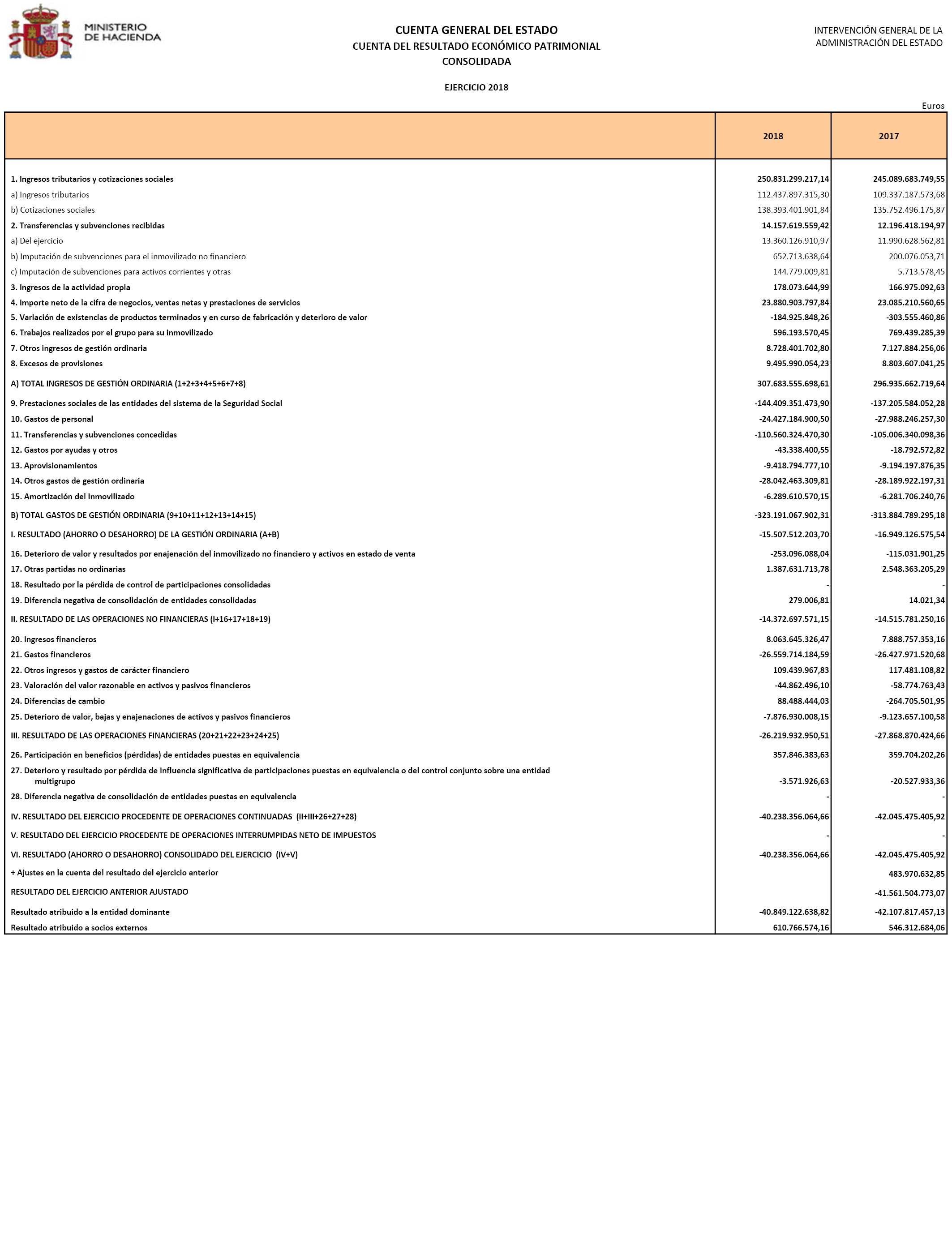

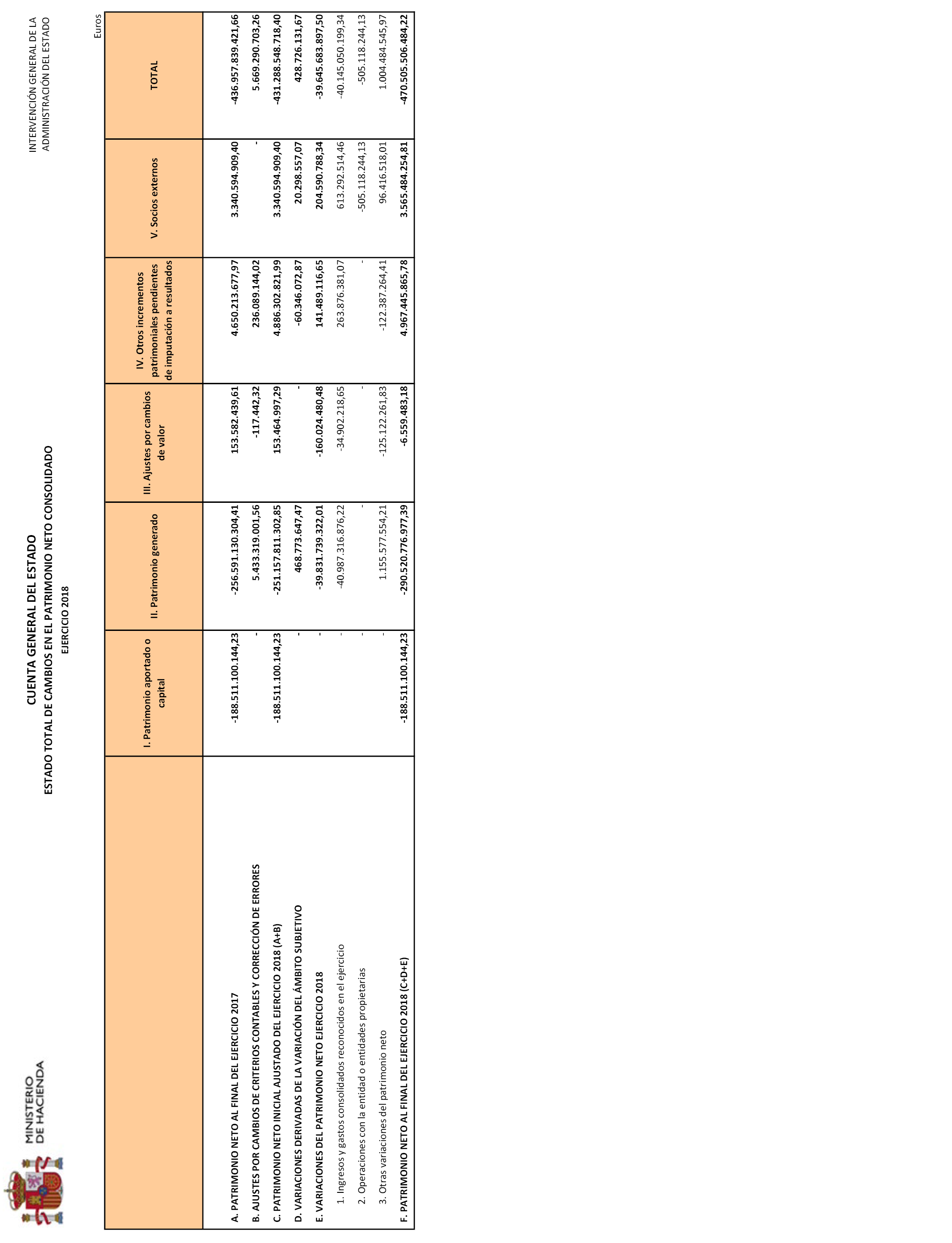

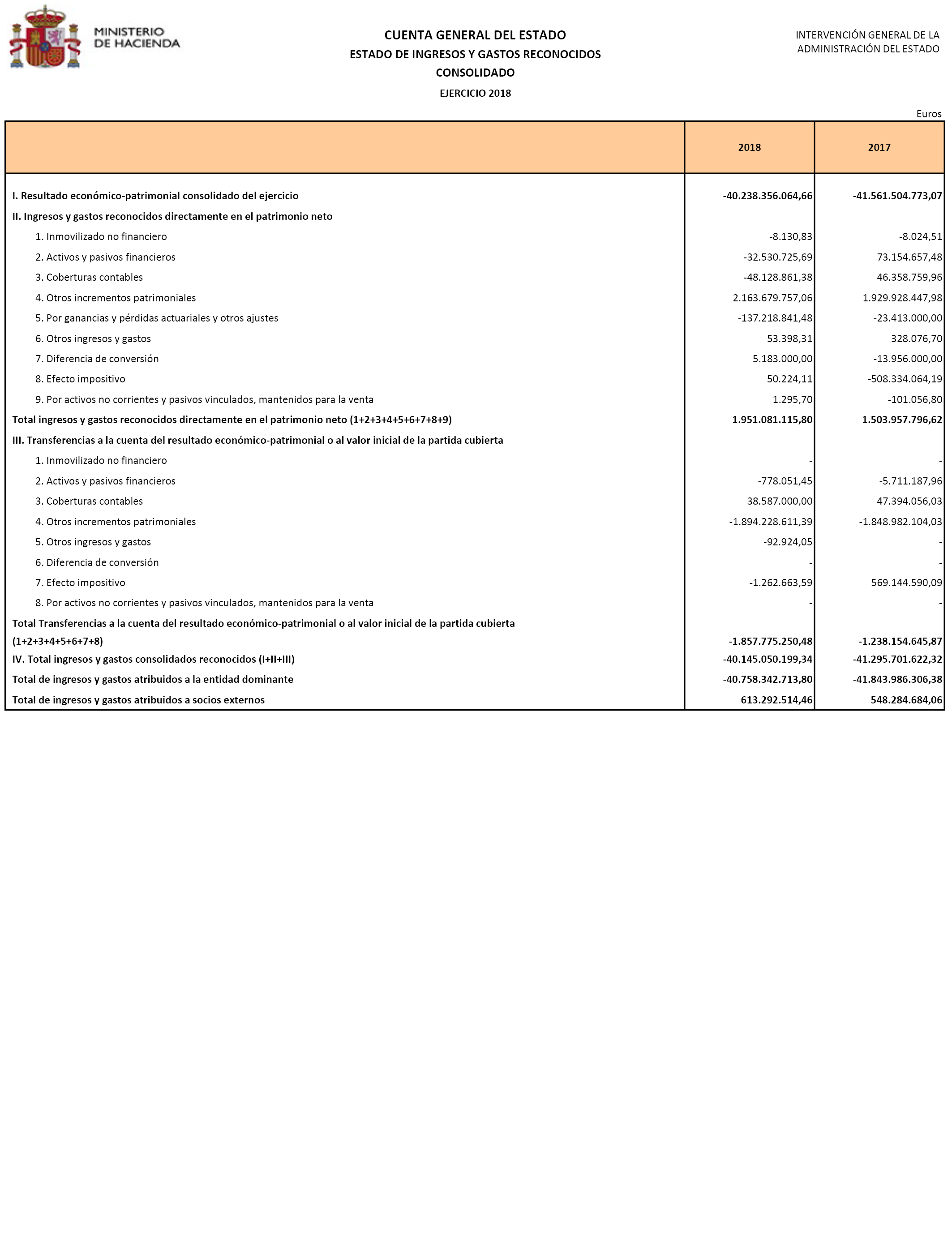

La Cuenta General del Estado de 2018 se ha formado mediante consolidación de las cuentas anuales de las entidades que integran su ámbito subjetivo, y la conforman los siguientes estados:

– Balance consolidado.

– Cuenta del resultado económico patrimonial consolidada.

– Estado de cambios en el patrimonio neto consolidado.

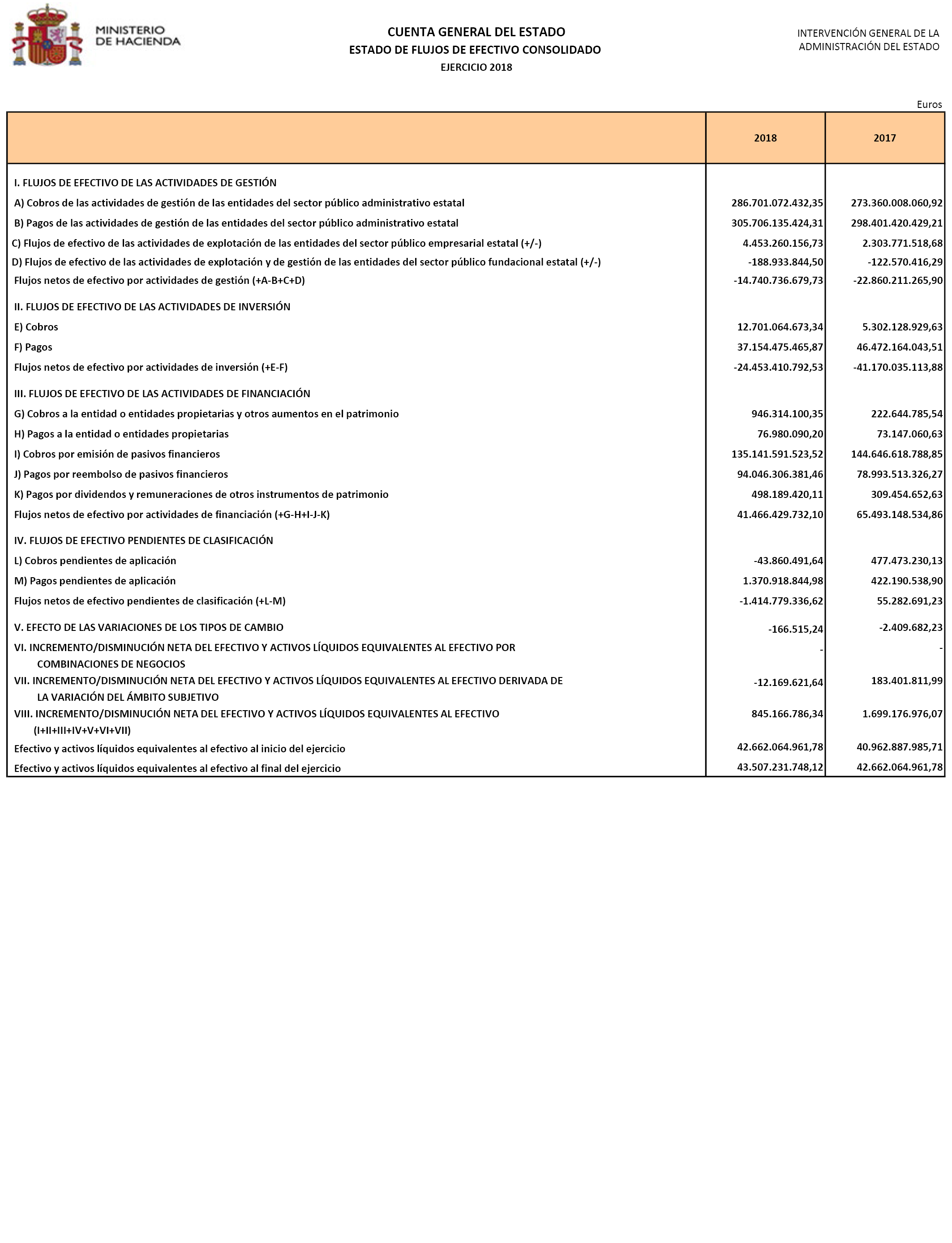

– Estado de flujos de efectivo consolidado.

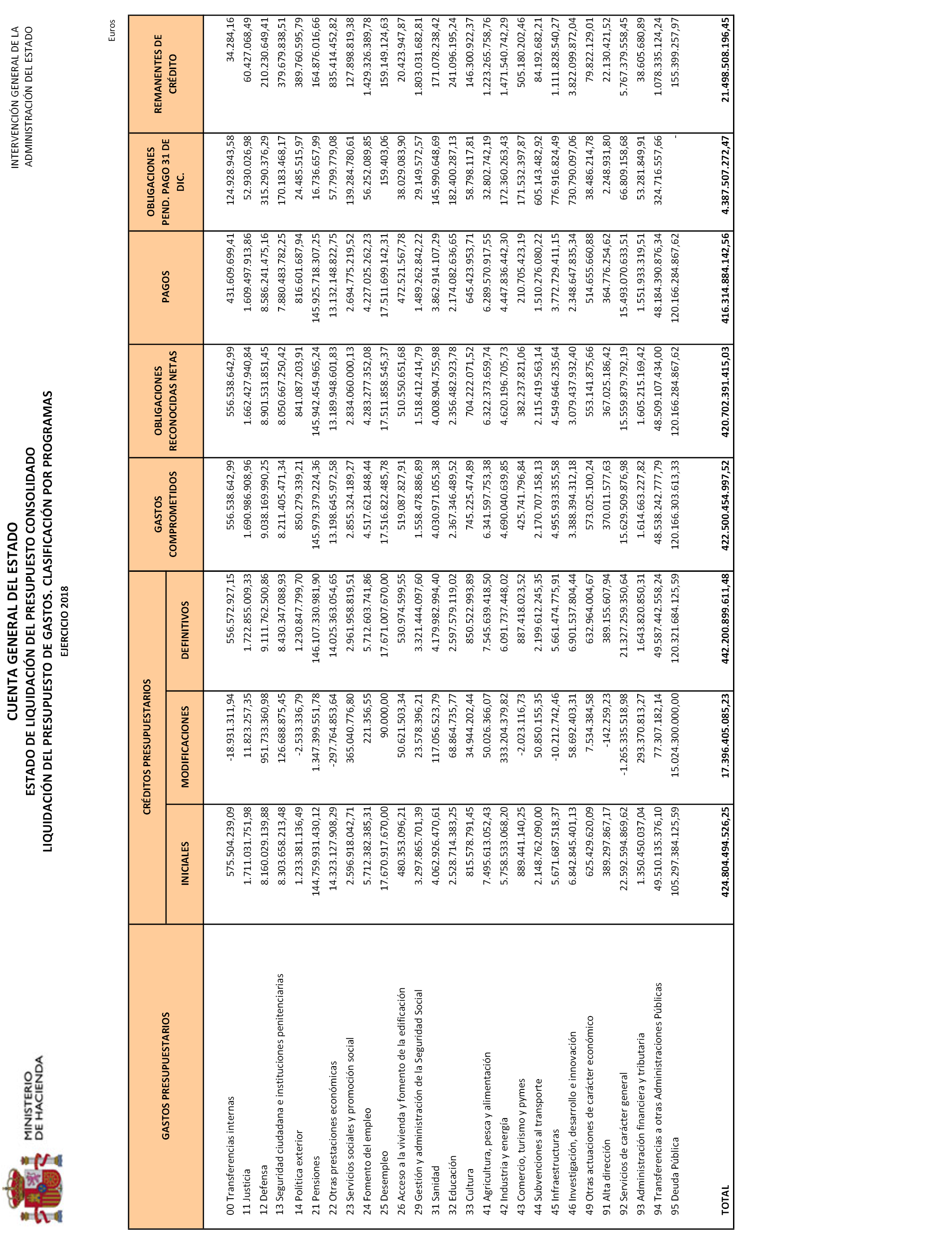

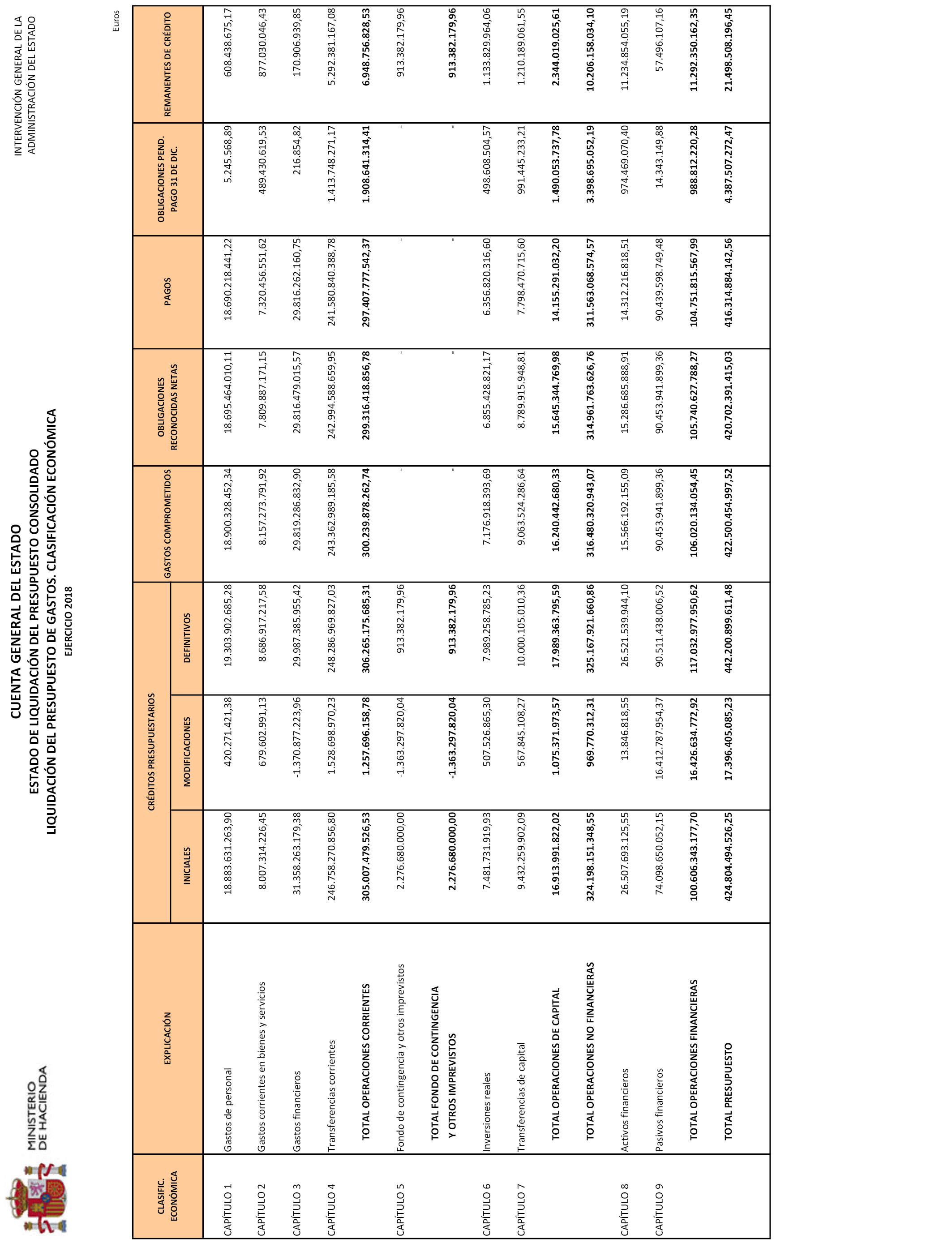

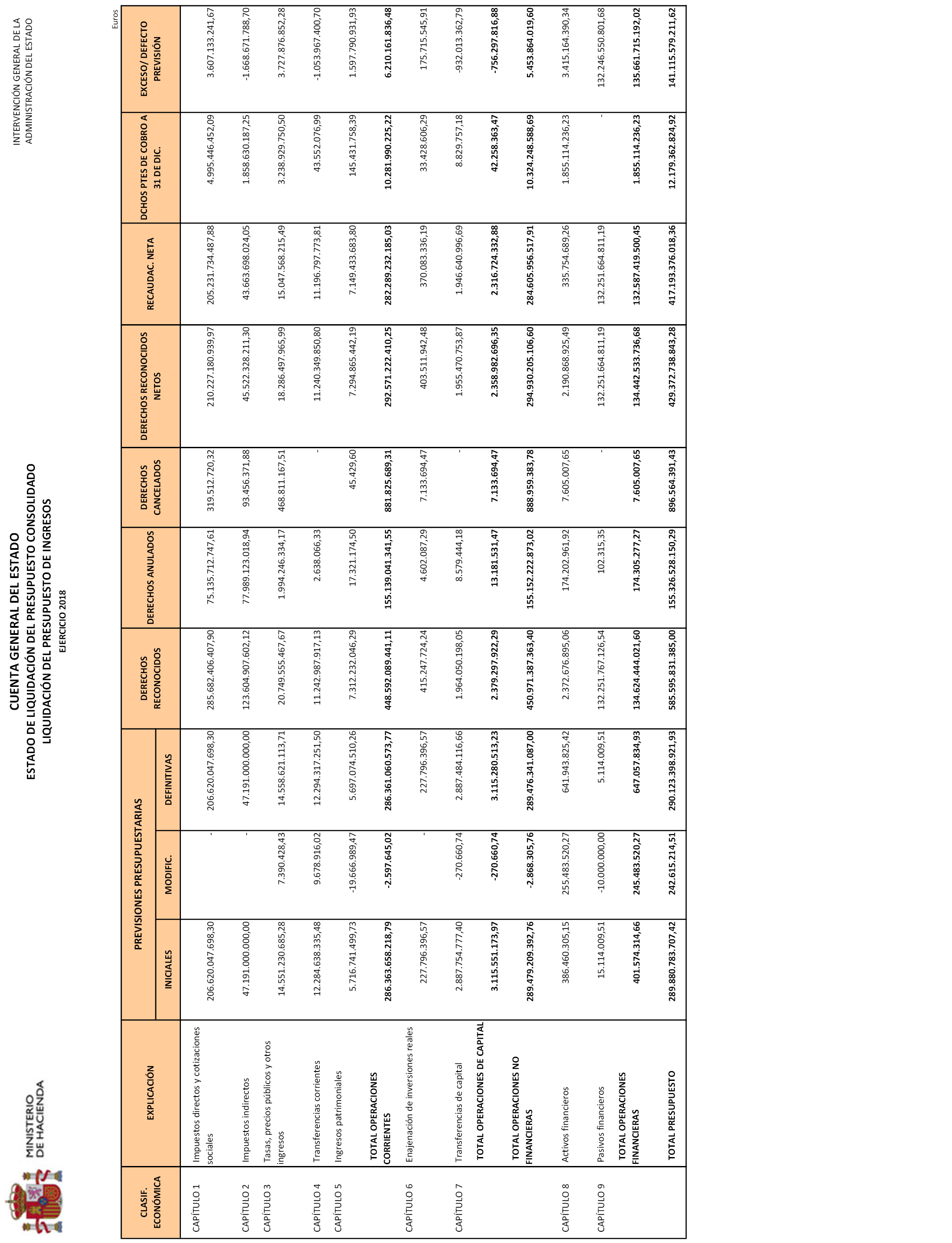

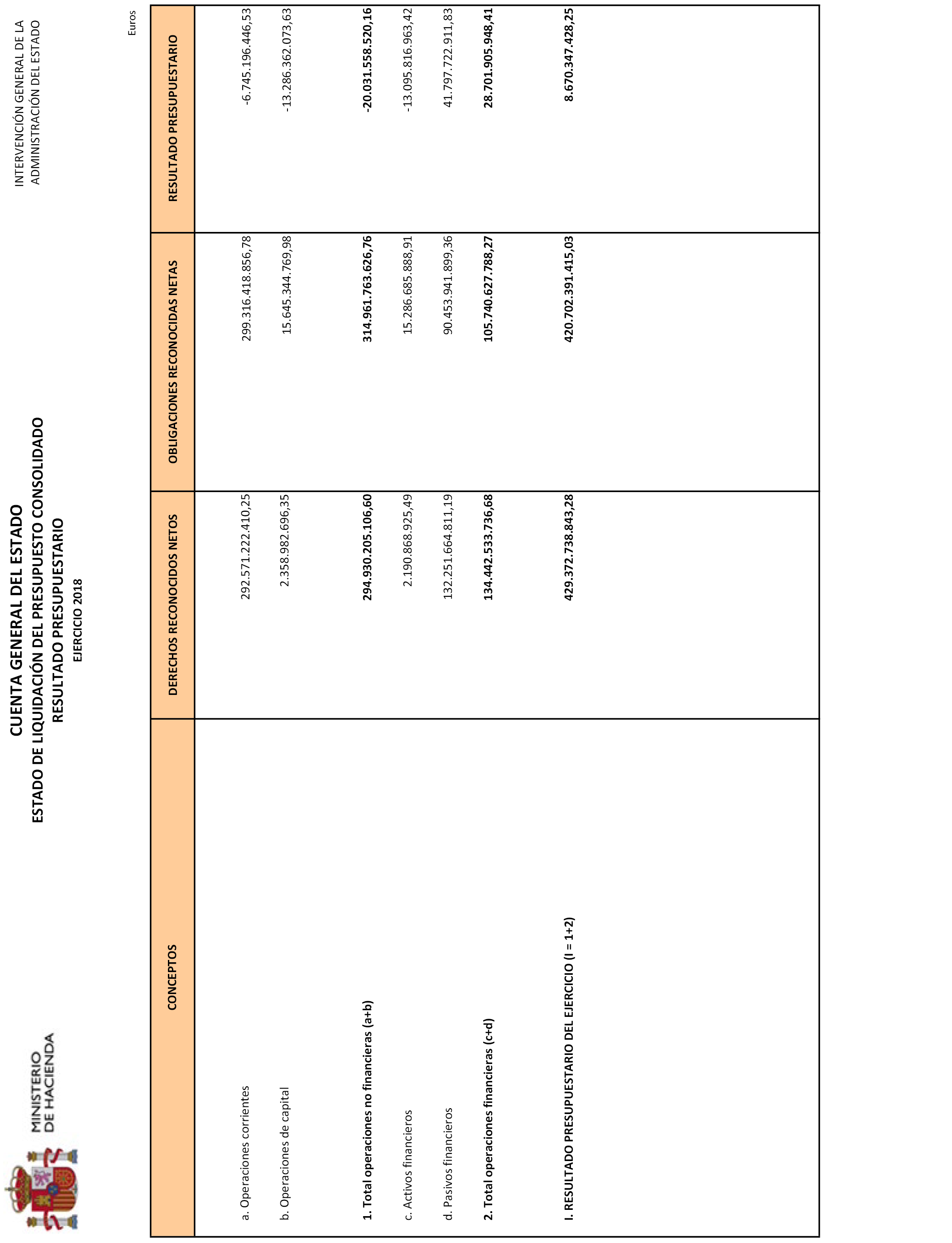

– Estado de liquidación del presupuesto consolidado.

– Memoria.

Las entidades a integrar en la Cuenta General del Estado son, de conformidad con lo dispuesto en el artículo 3 de la Orden por la que se regula la elaboración de la Cuenta General del Estado, la Administración General del Estado (entidad dominante) y todas sus entidades dependientes, esto es, todas las entidades del sector público estatal previstas en el artículo 2 de la LGP.

De un total de 439 entidades del sector público estatal, se han excluido 54 entidades del perímetro de consolidación, por los motivos previstos en la normativa vigente. De las 385 entidades del sector público estatal restantes, se han integrado las cuentas de las 381 recibidas en plazo, con el siguiente desglose:

– La Administración General del Estado.

– Las entidades del Sistema de la Seguridad Social (sus 5 Entidades Gestoras, la Tesorería General y las 22 Mutuas Colaboradoras con la Seguridad Social).

– 57 Organismos autónomos, de un total de 58.

– 8 Agencias estatales, de un total de 9.

– Las 13 Entidades públicas empresariales, entre las que se encuentran una entidad que realiza actividades de seguros y una entidad que realiza actividades de crédito.

– 131 Sociedades mercantiles estatales, entre las que se encuentran 8 sociedades que realizan actividades de seguros.

– 58 Entidades estatales, de un total de 59.

– 26 Consorcios, de los contemplados en el artículo 2.2.d) de la LGP.

– 20 Fondos, de los previstos en el artículo 2.2.f) de la LGP.

– Los 5 Fondos de capital riesgo, pertenecientes al sector público empresarial estatal.

– 34 fundaciones, de un total de 35, de las previstas en el artículo 2.2.e) de la LGP.

También se han integrado en la Cuenta General del Estado las entidades multigrupo y asociadas, definidas conforme a lo previsto en los artículos 4 y 5 de las Normas de consolidación. De un total de 255 entidades multigrupo y asociadas, se han excluido 13 del perímetro de consolidación, por los motivos previstos en la normativa vigente. De las 242 entidades restantes, se han integrado las cuentas de las 209 recibidas en plazo, entre las que se incluyen 94 que forman parte de un grupo consolidado.

En la Memoria de la Cuenta General se relacionan las entidades, tanto integradas, como no integradas y excluidas del perímetro de consolidación, clasificándolas en función del procedimiento de integración, sector público, forma jurídica y Ministerio del que dependen orgánicamente. Asimismo, se proporciona información acerca de su porcentaje de participación directa o indirecta, del subgrupo al que pertenecen y de la opinión del informe de auditoría.

Además, se informa acerca de los principales epígrafes del Balance, las variaciones que han experimentado en el ejercicio y las principales causas que las han motivado. Igualmente se presenta información presupuestaria consolidada de las entidades cuyo presupuesto de gastos tiene carácter limitativo.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid