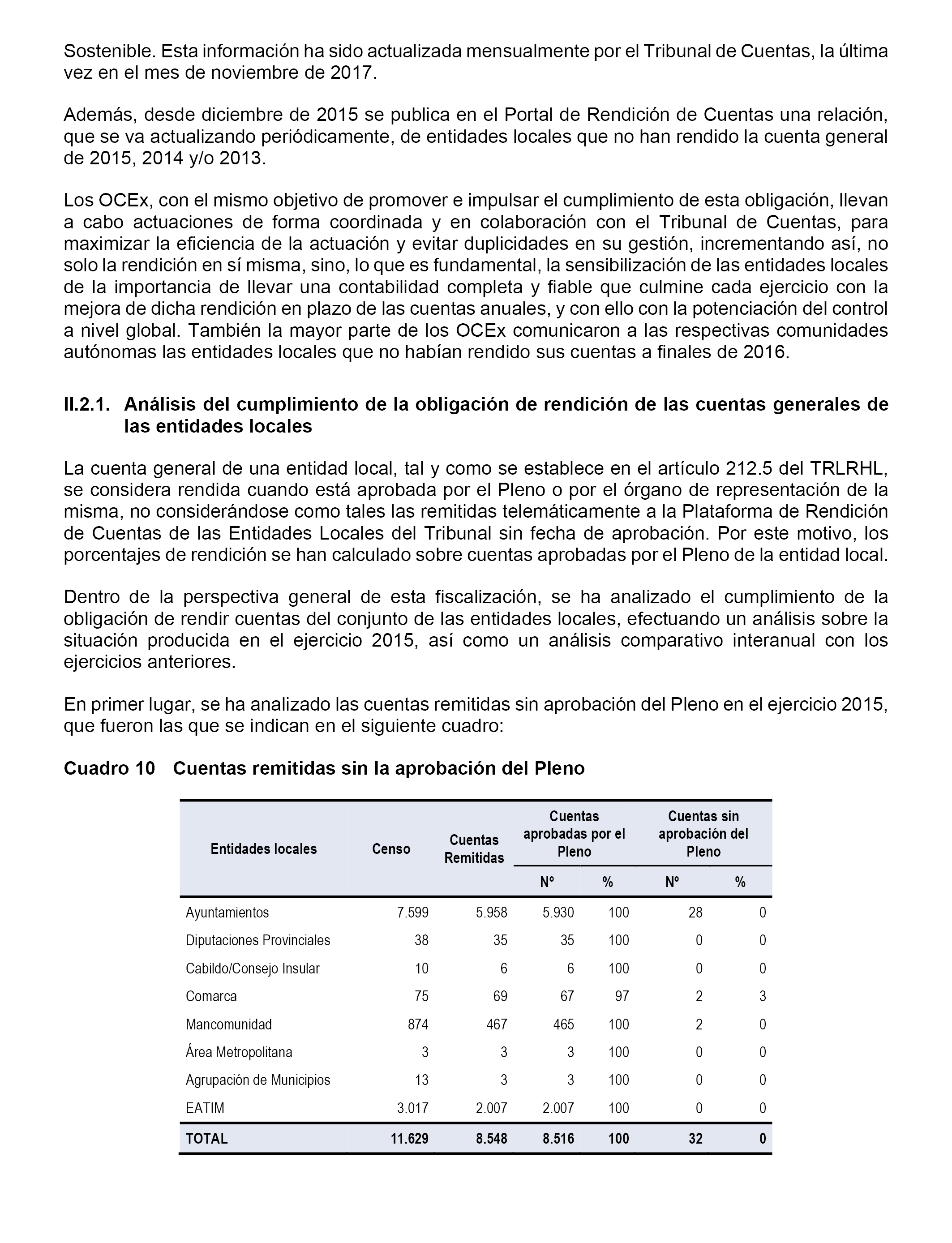

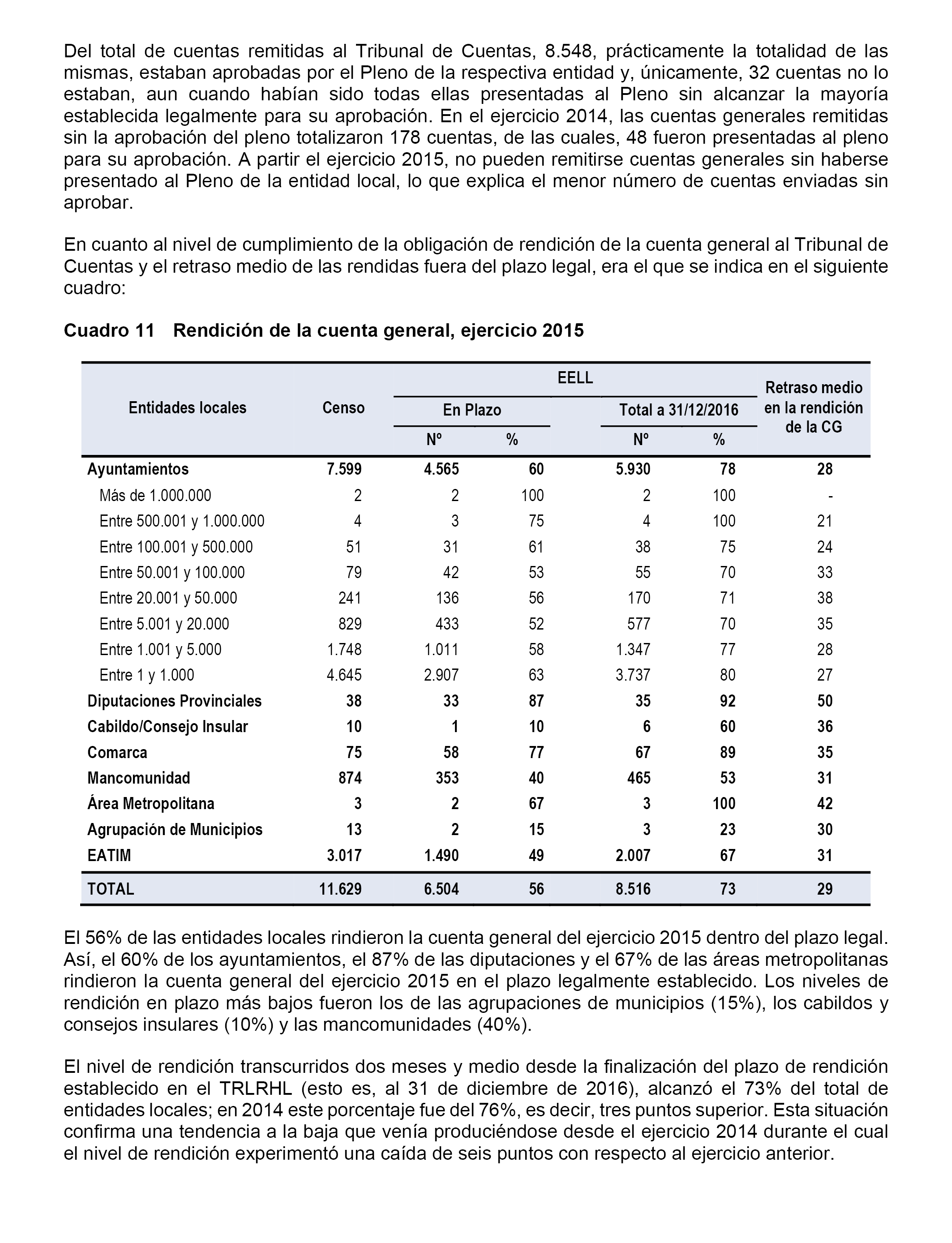

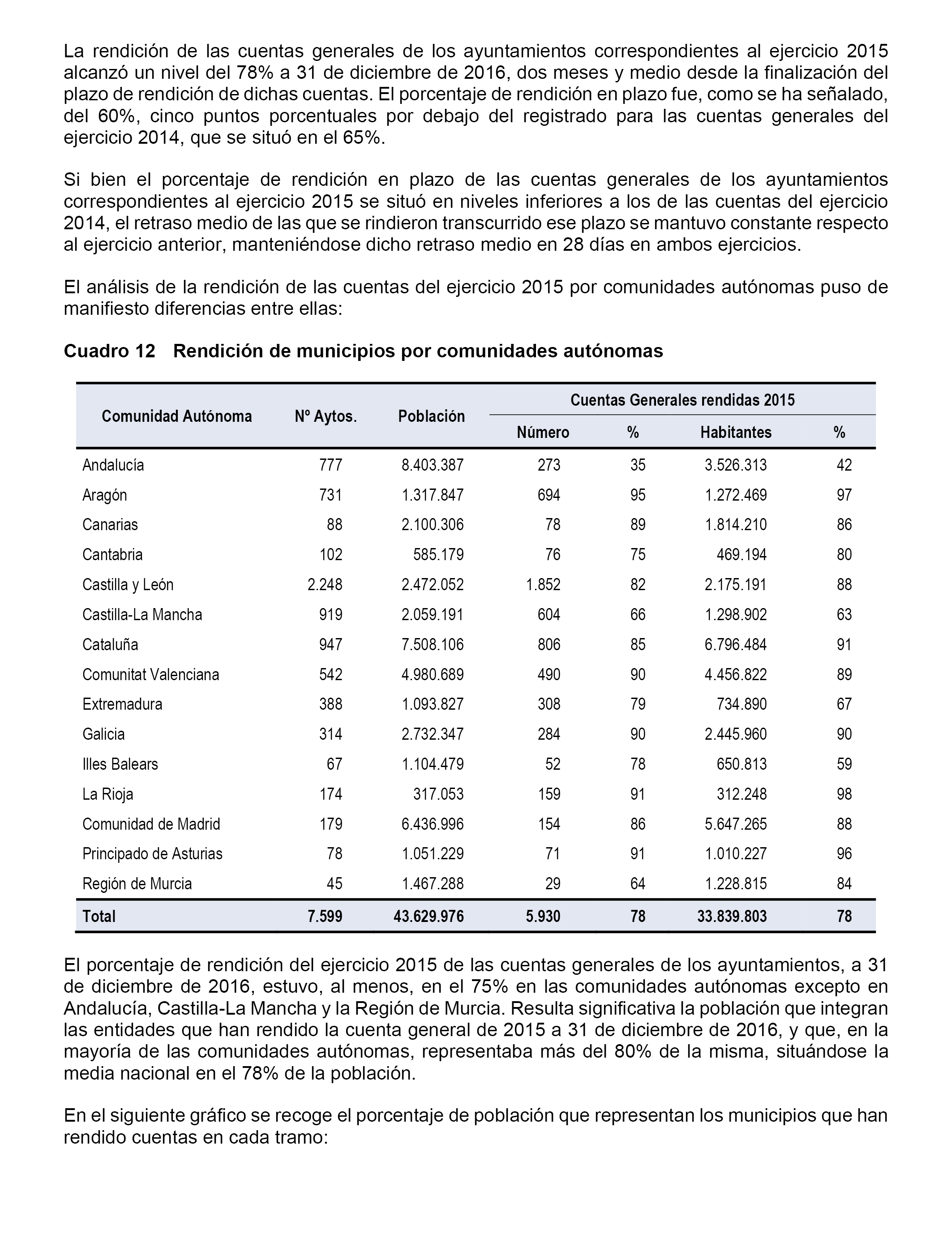

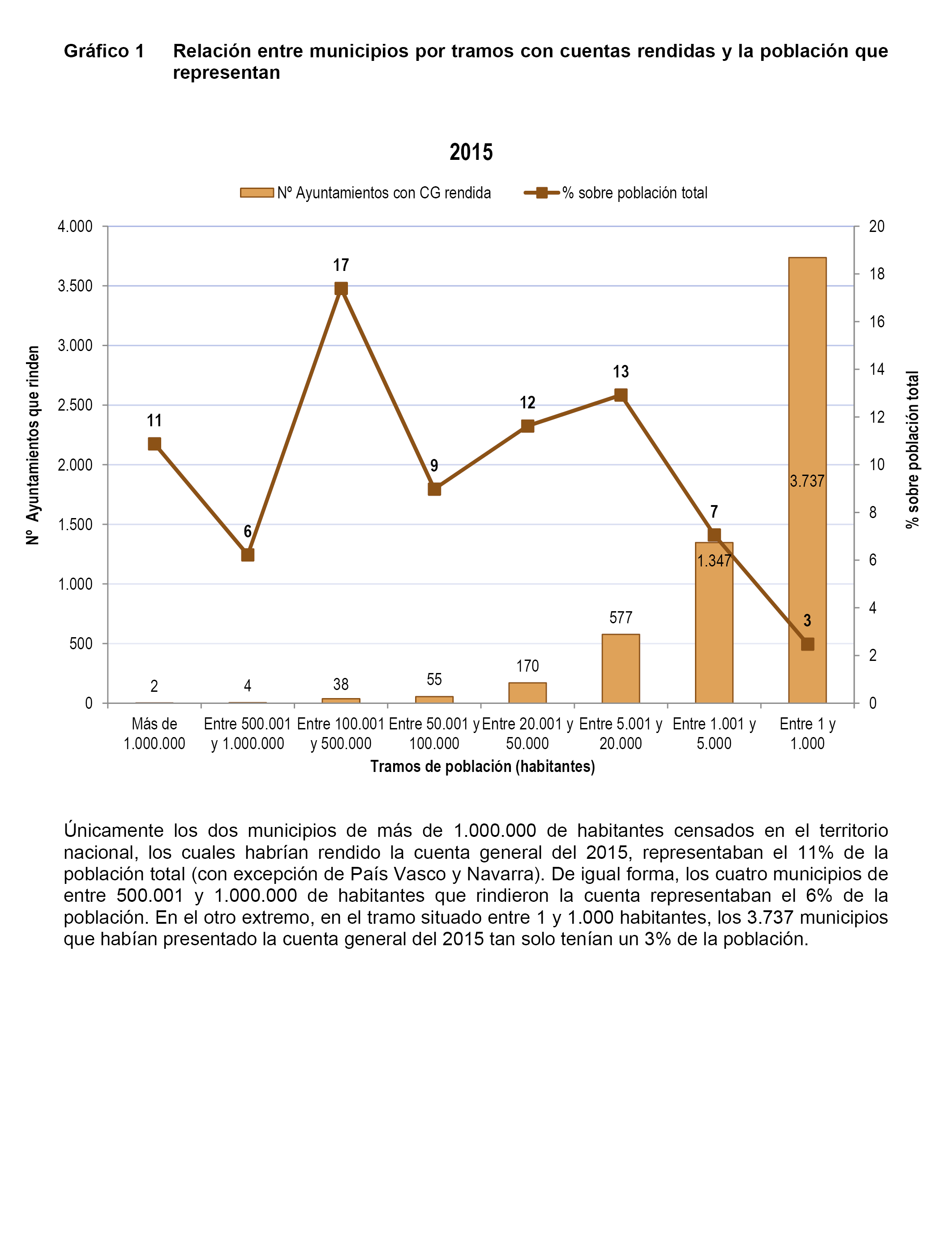

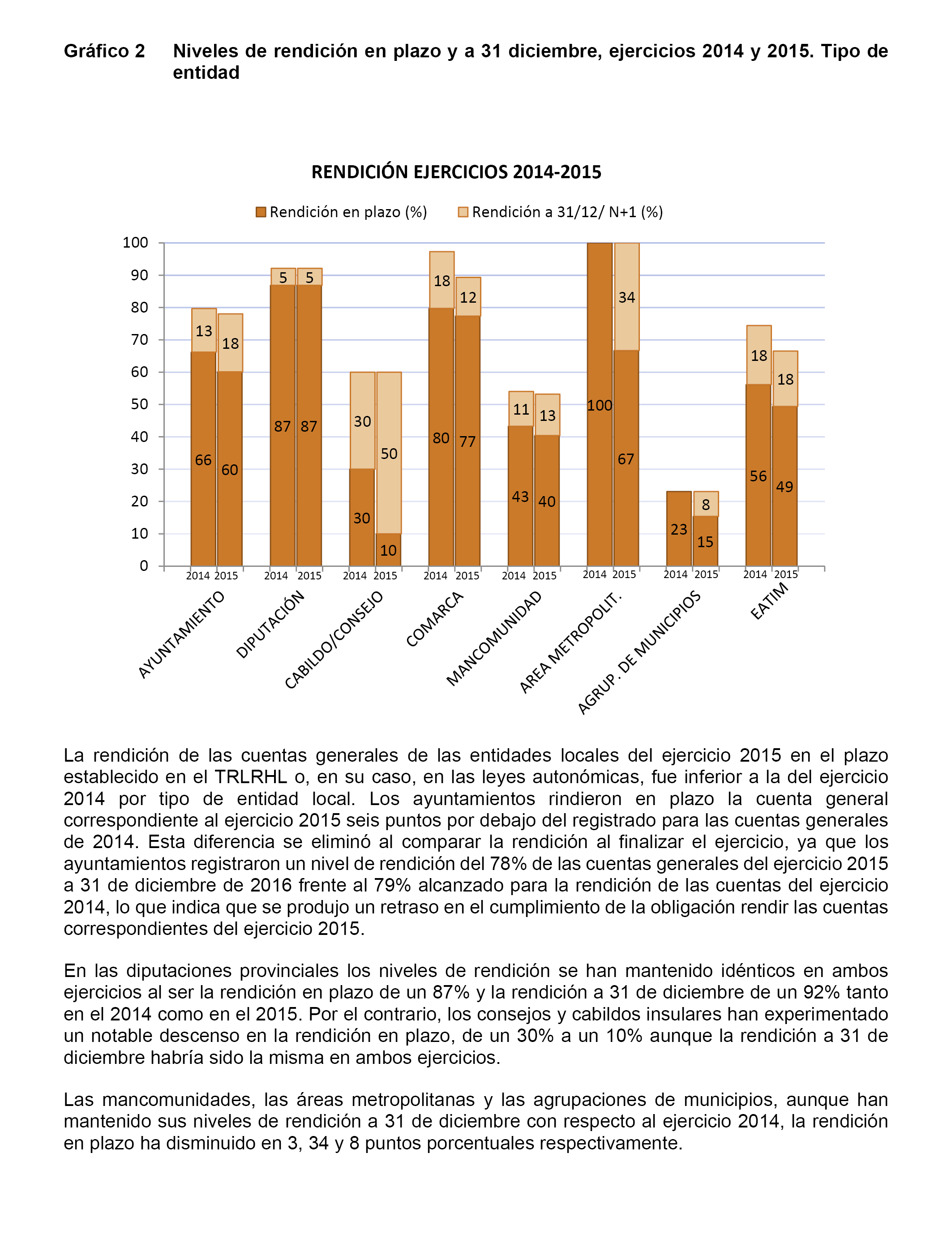

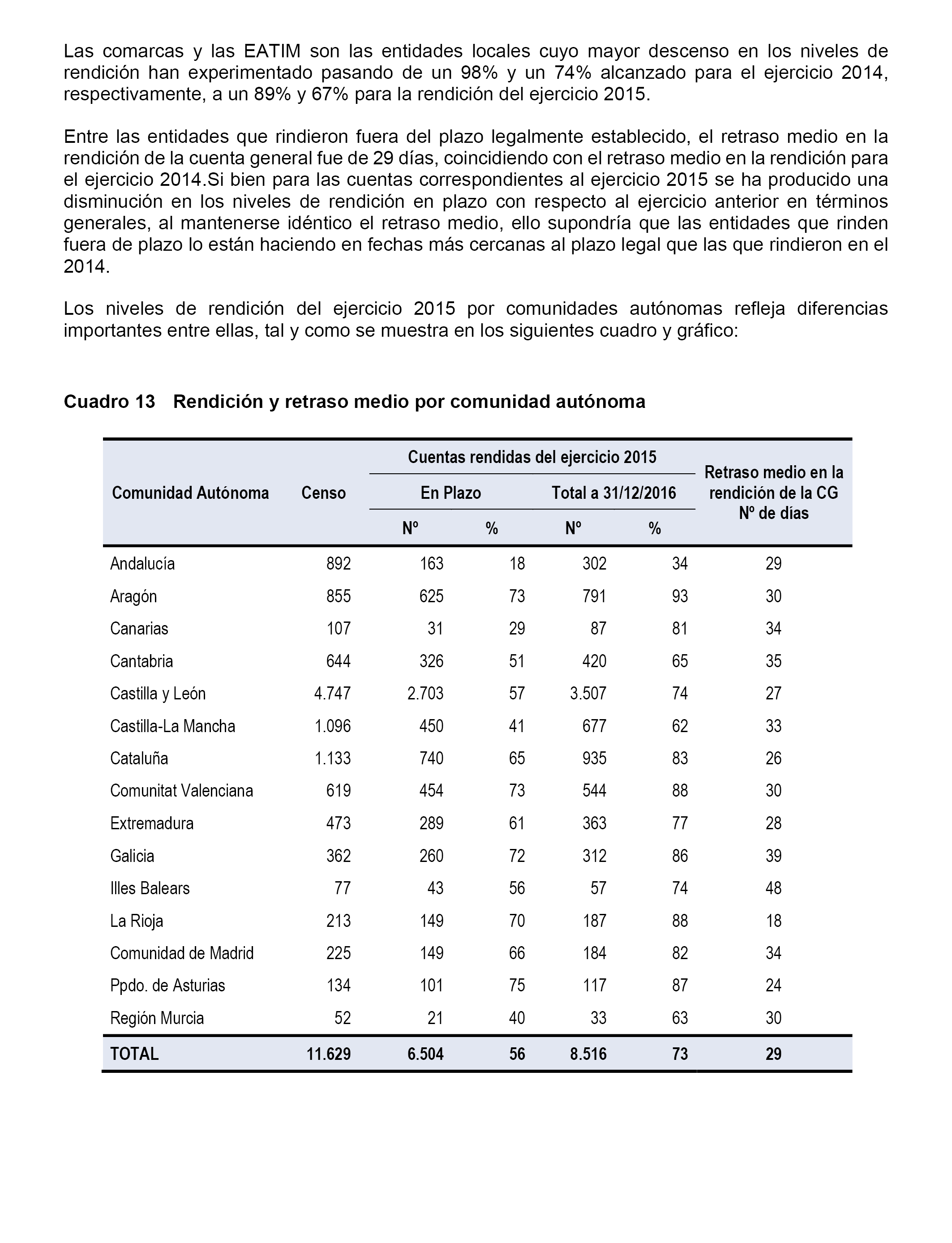

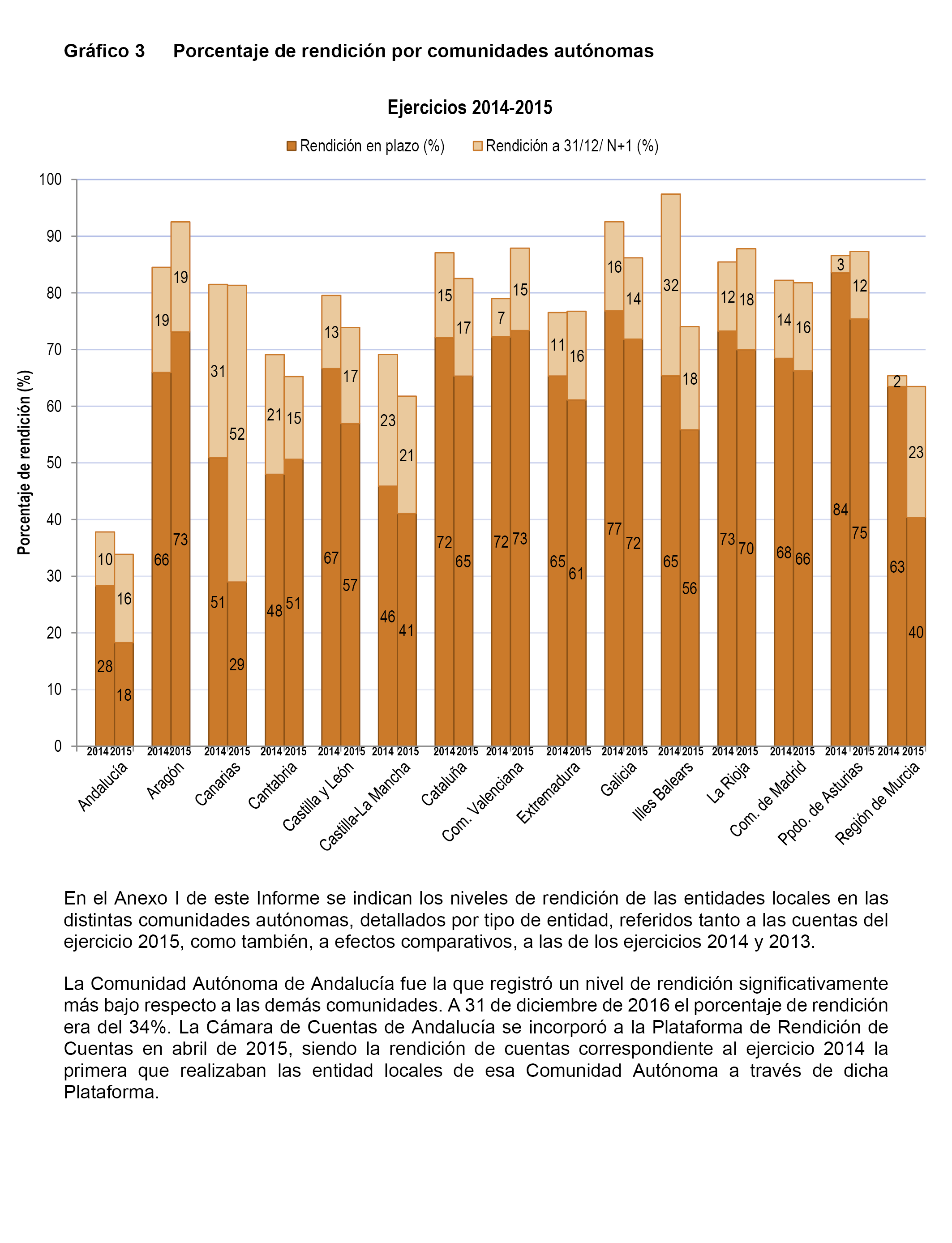

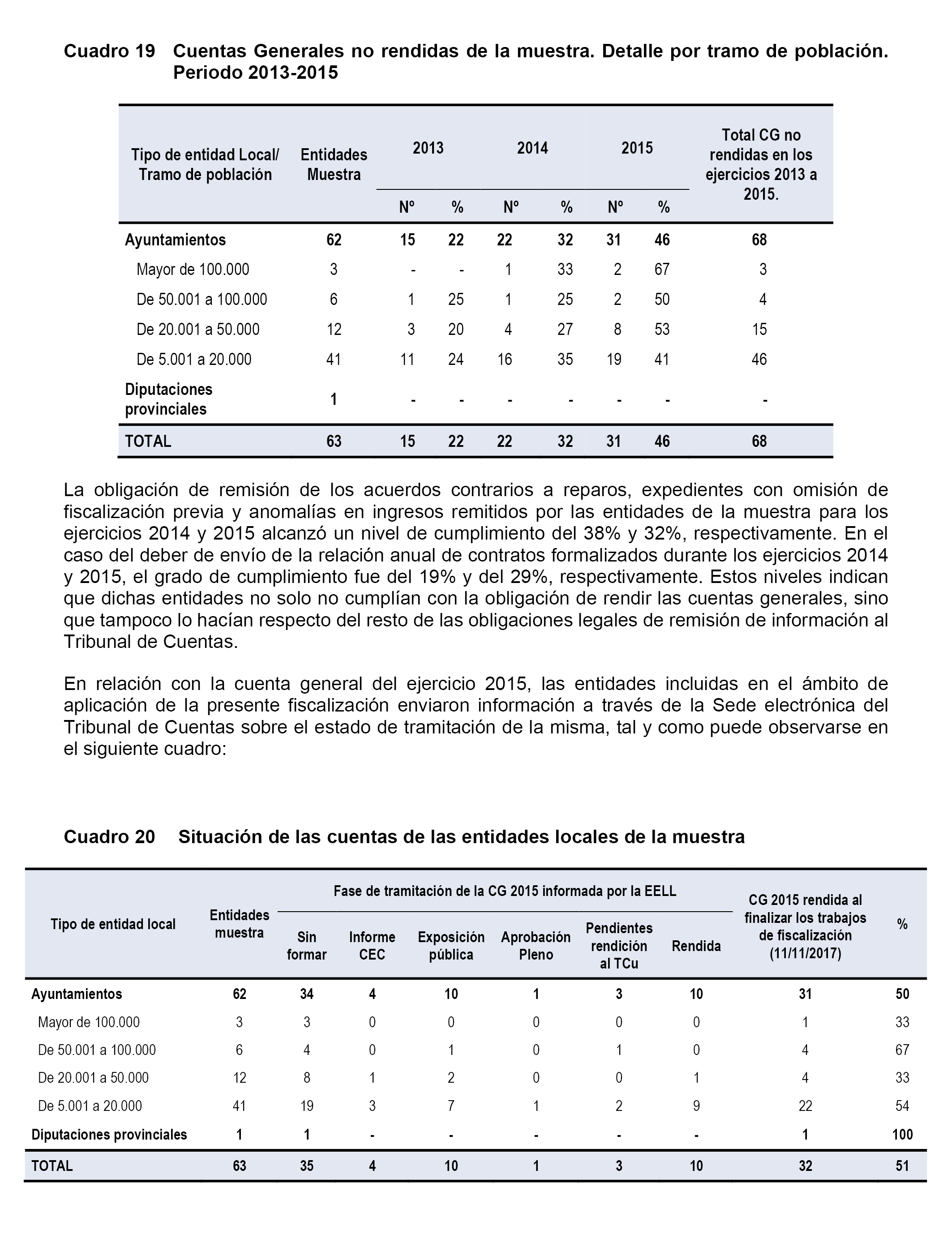

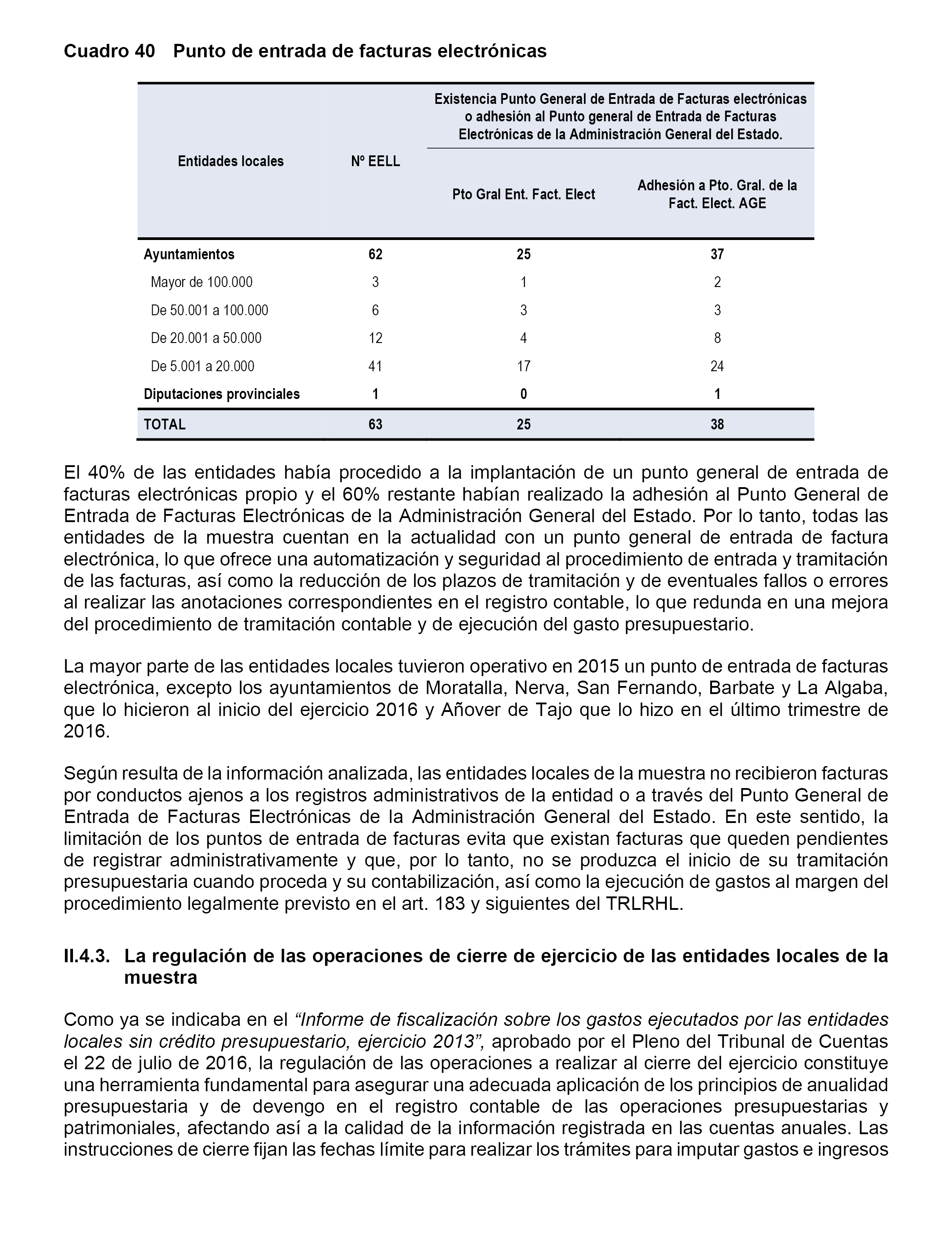

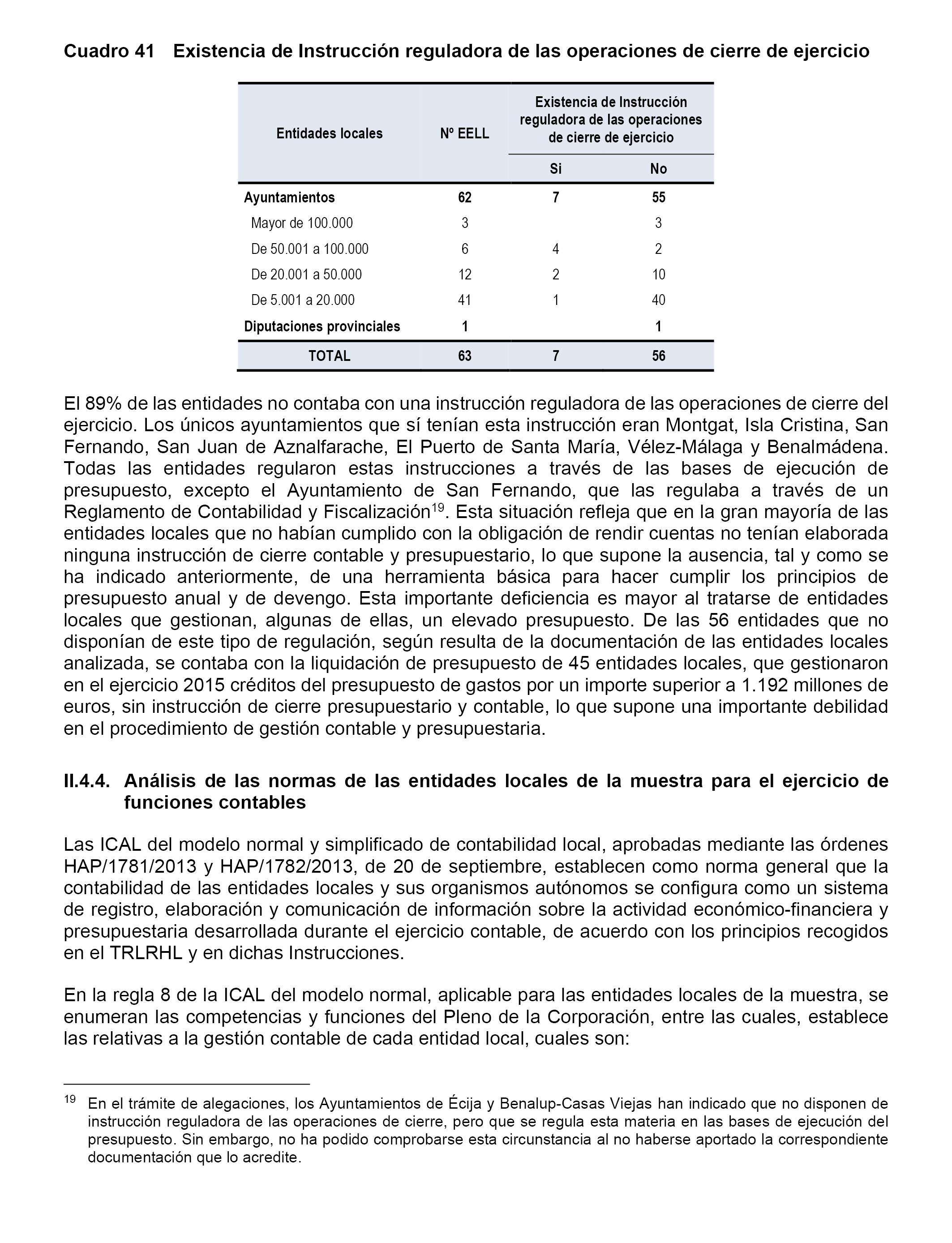

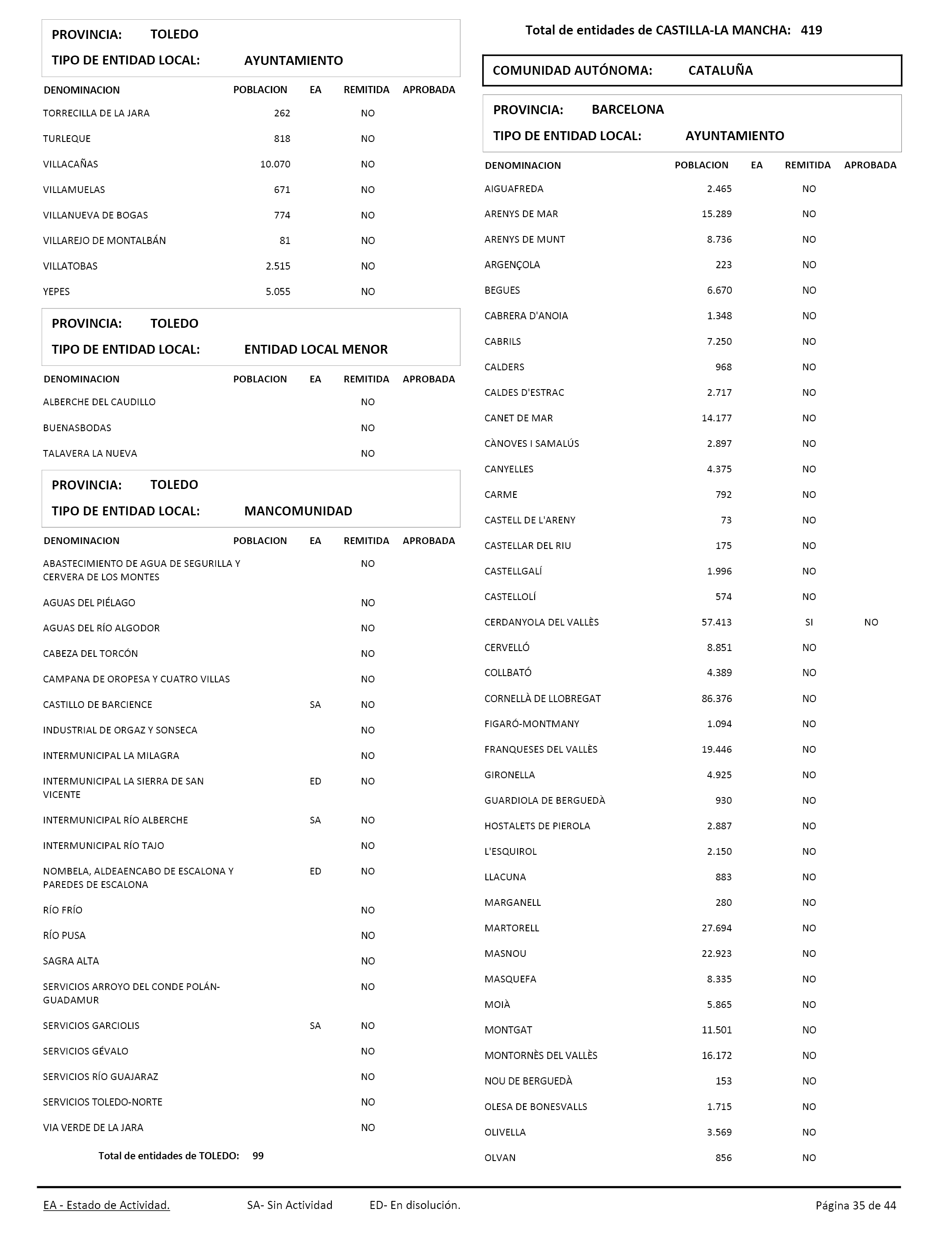

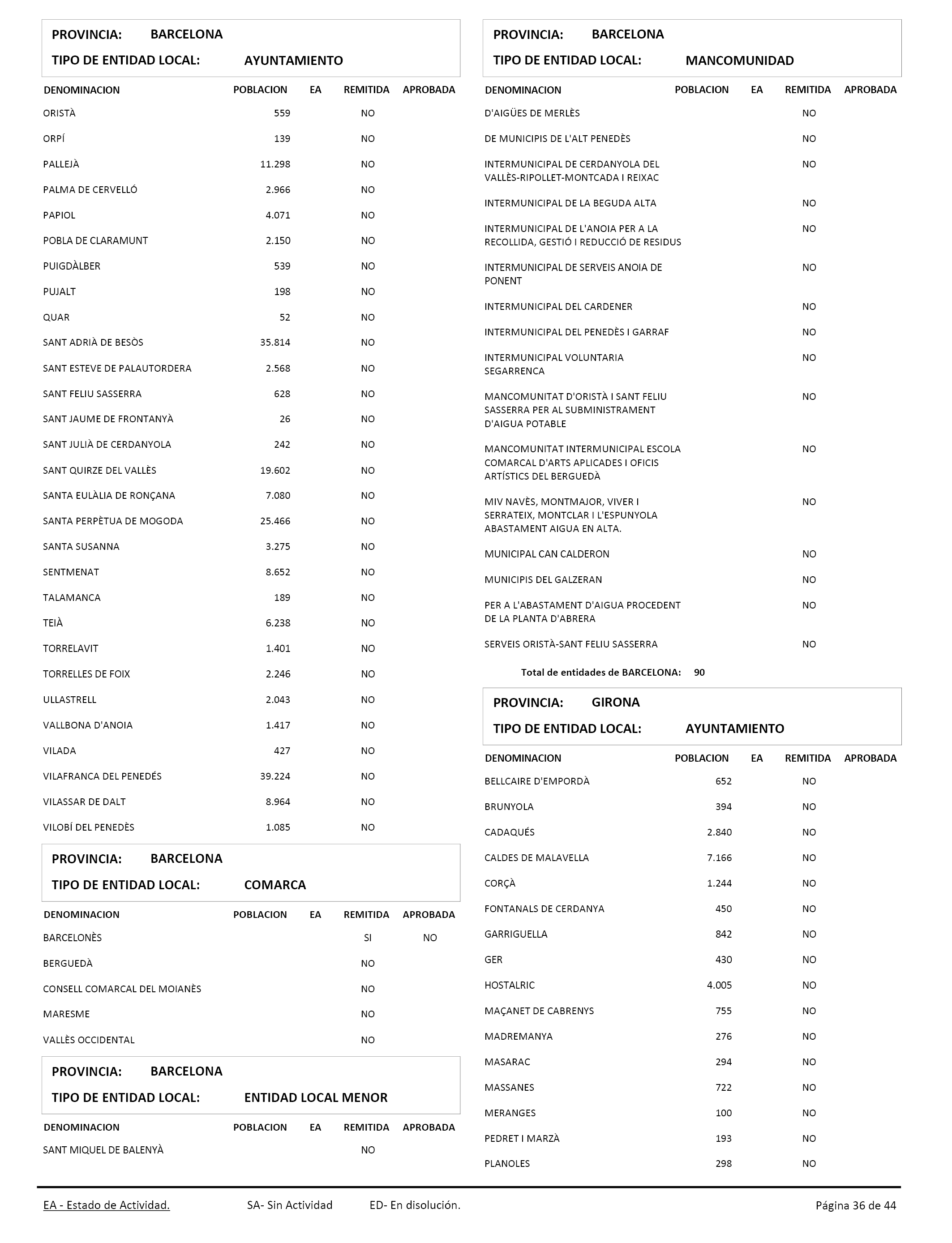

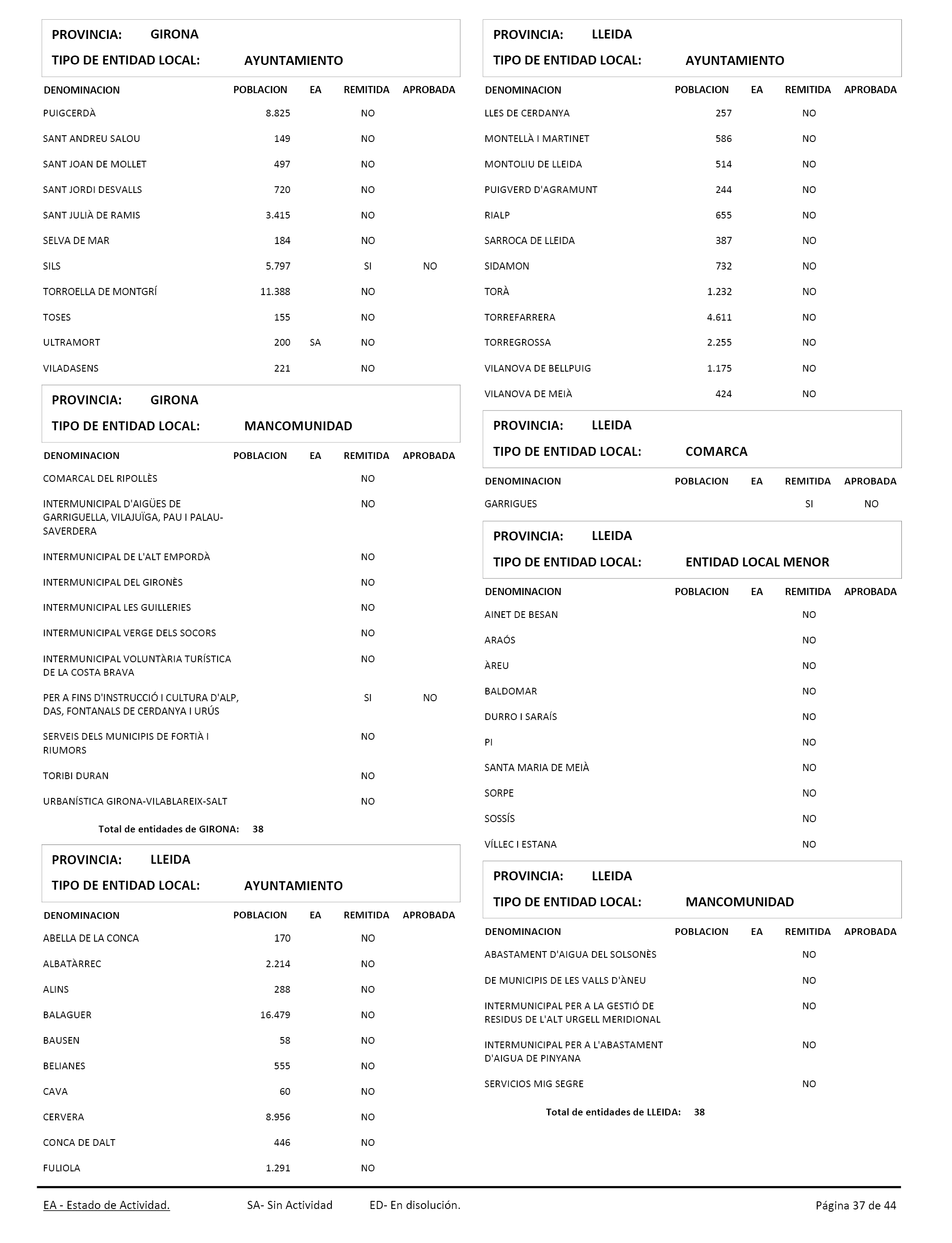

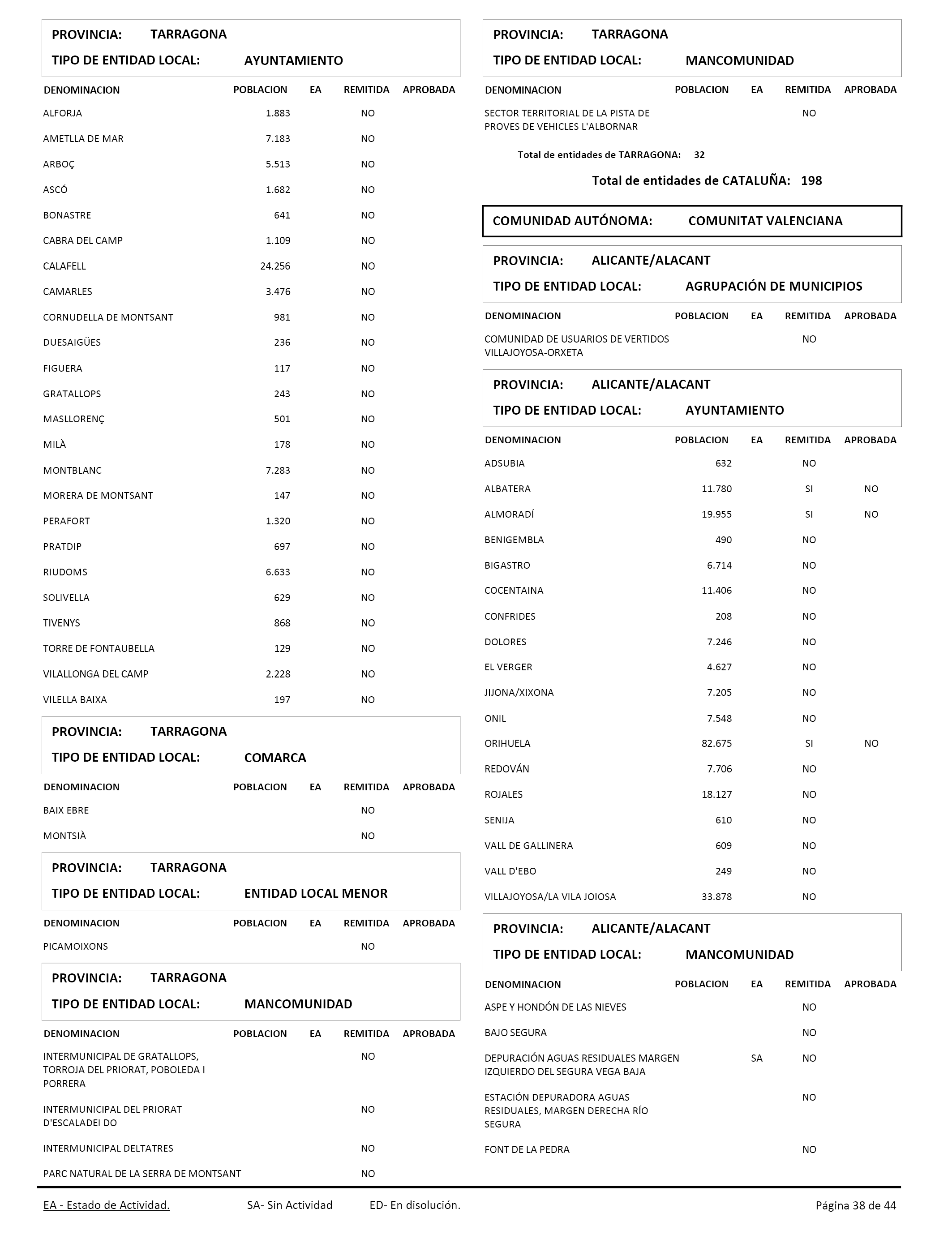

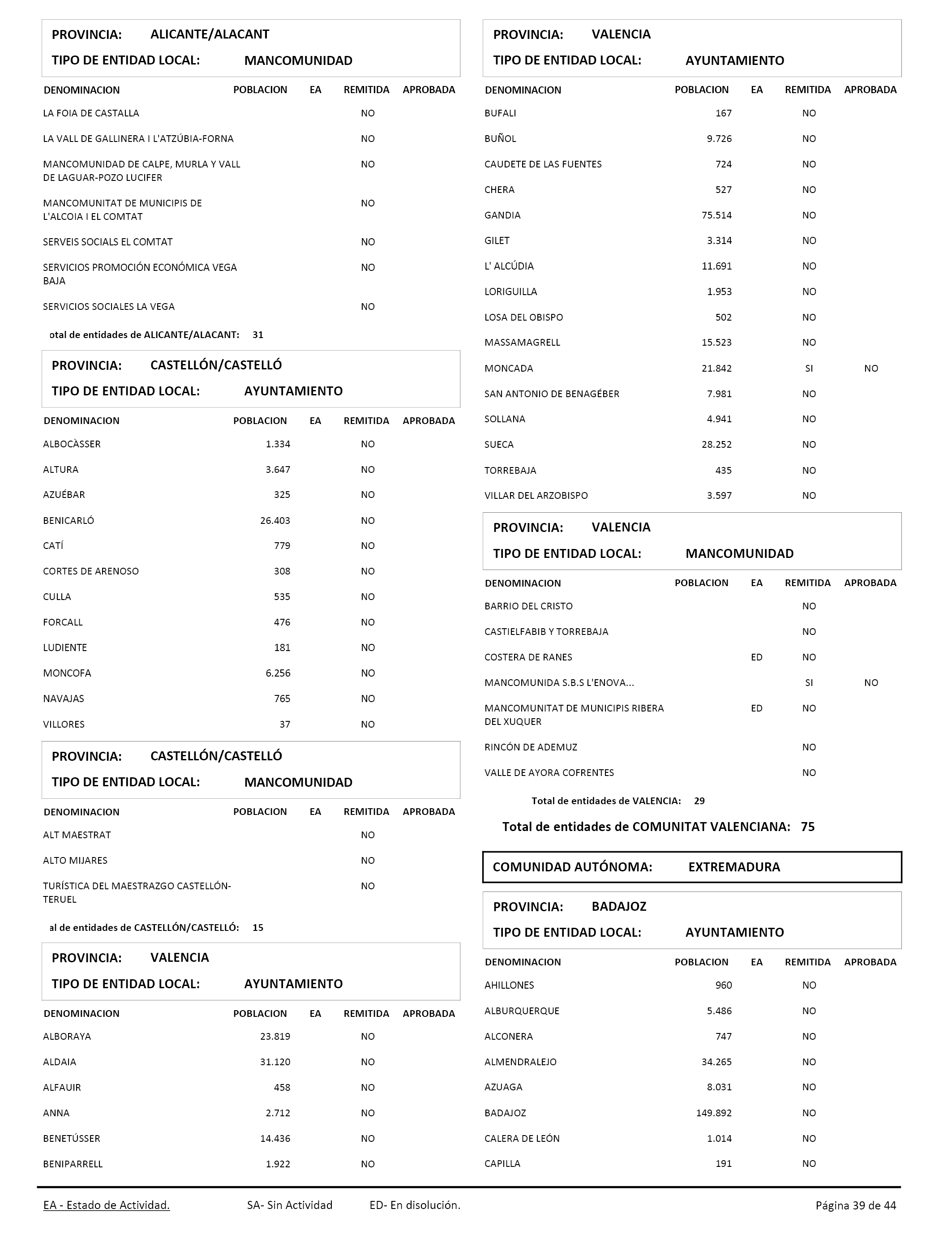

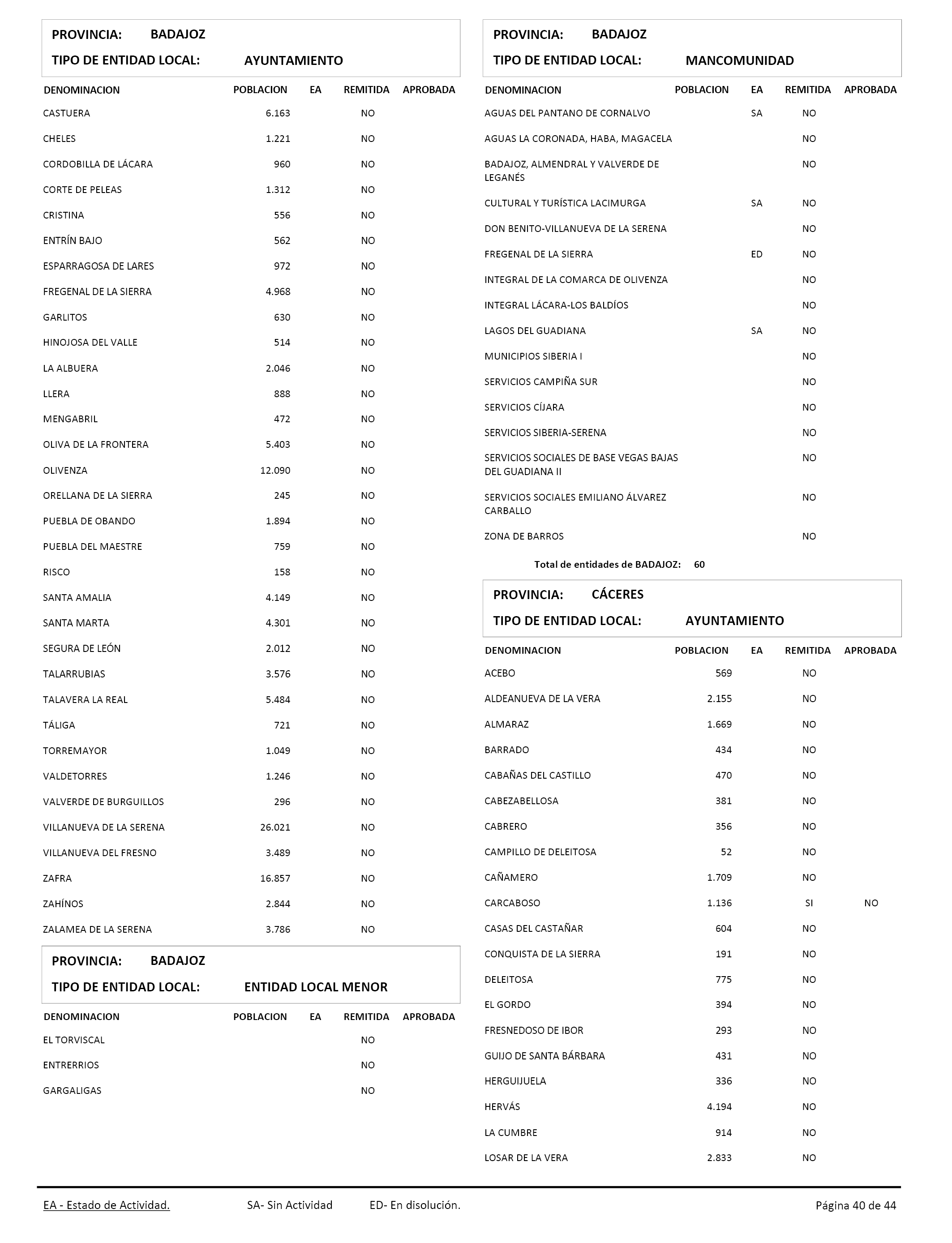

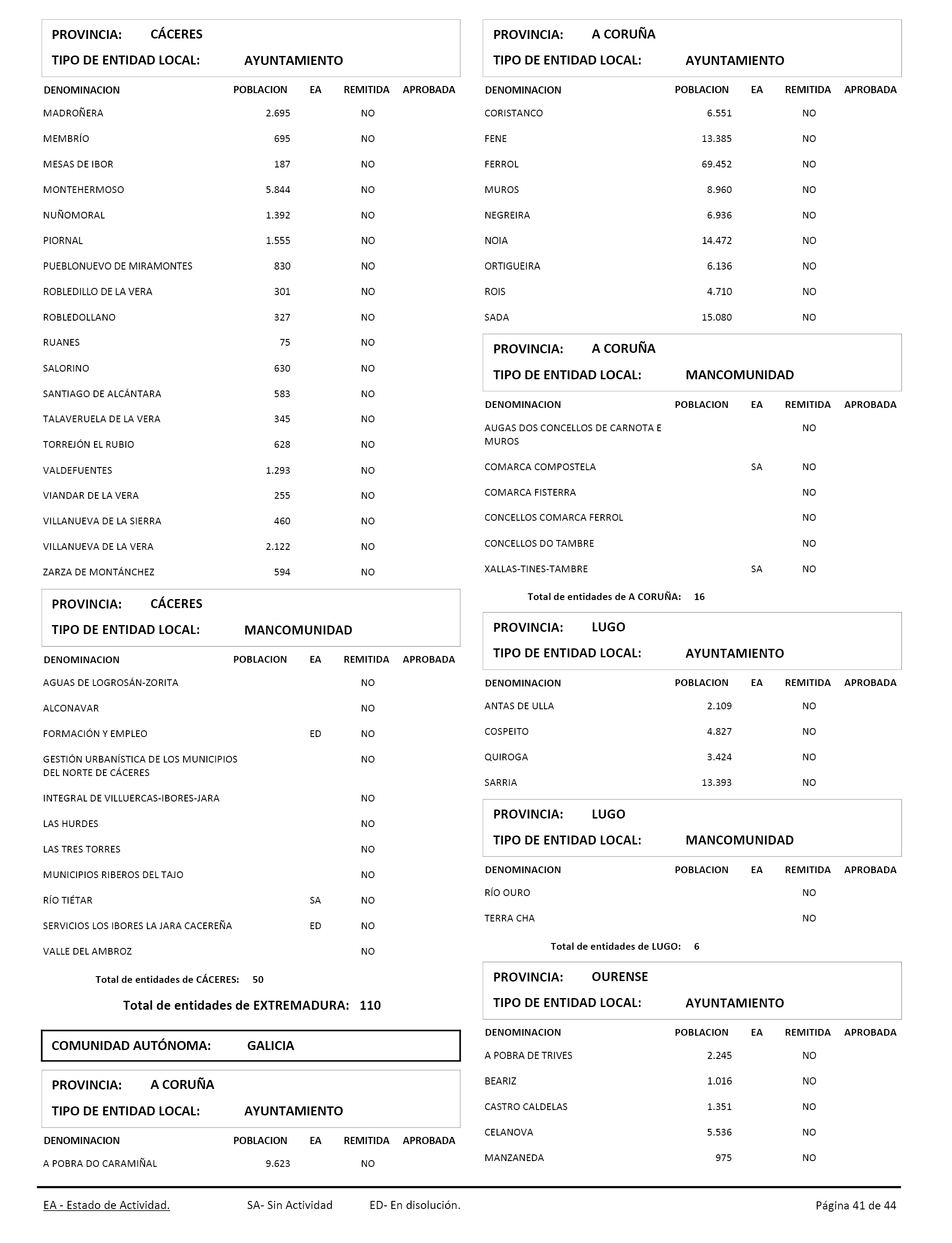

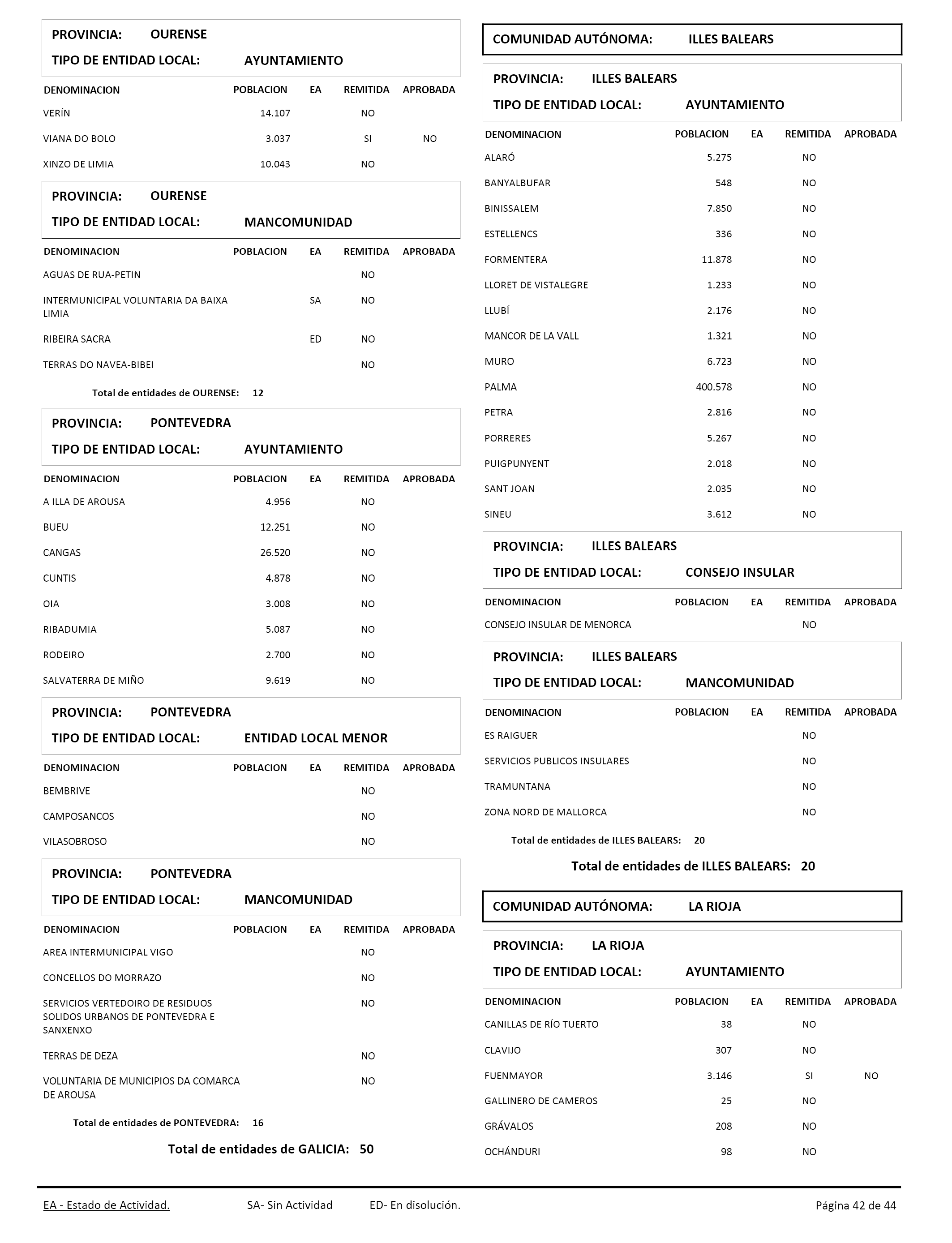

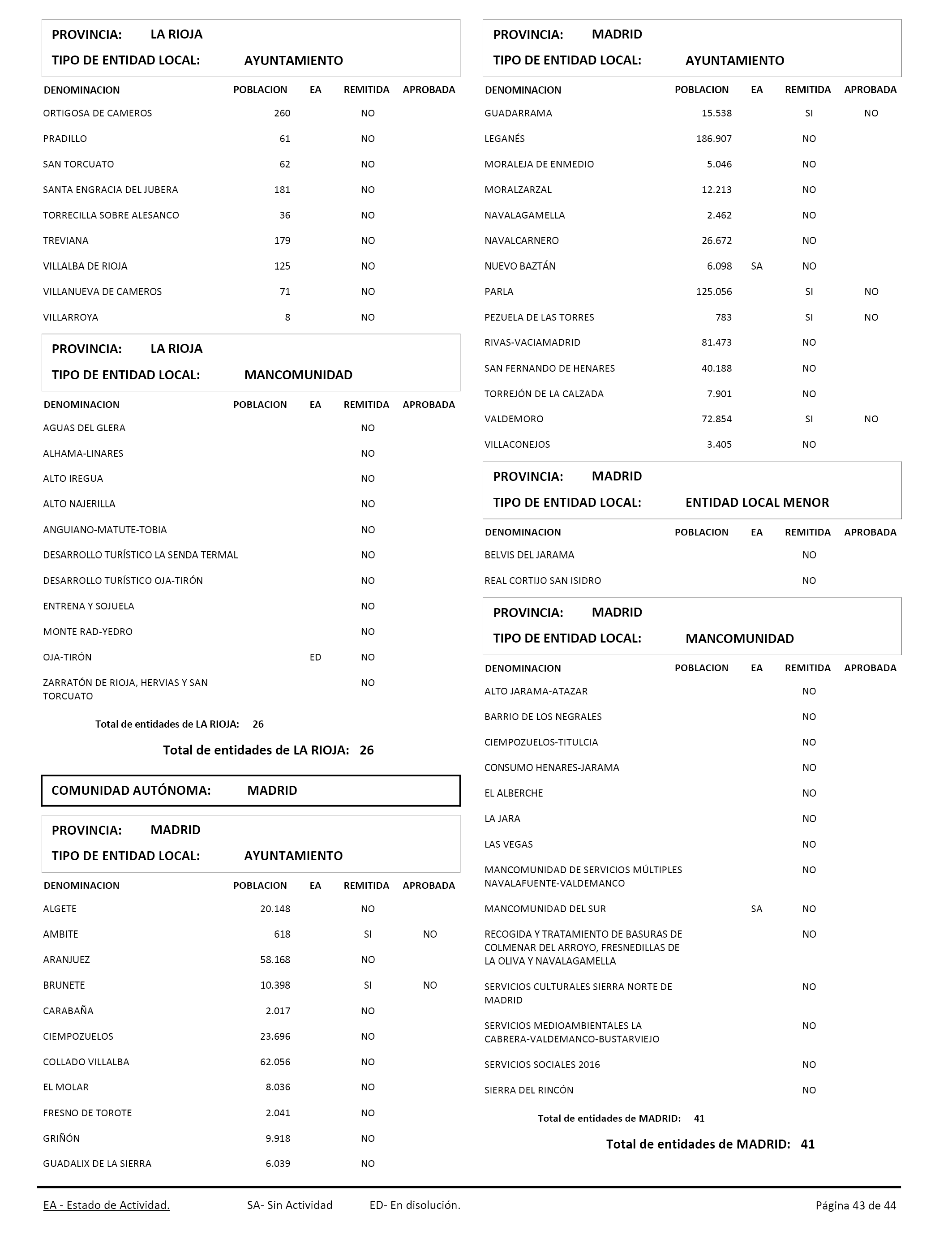

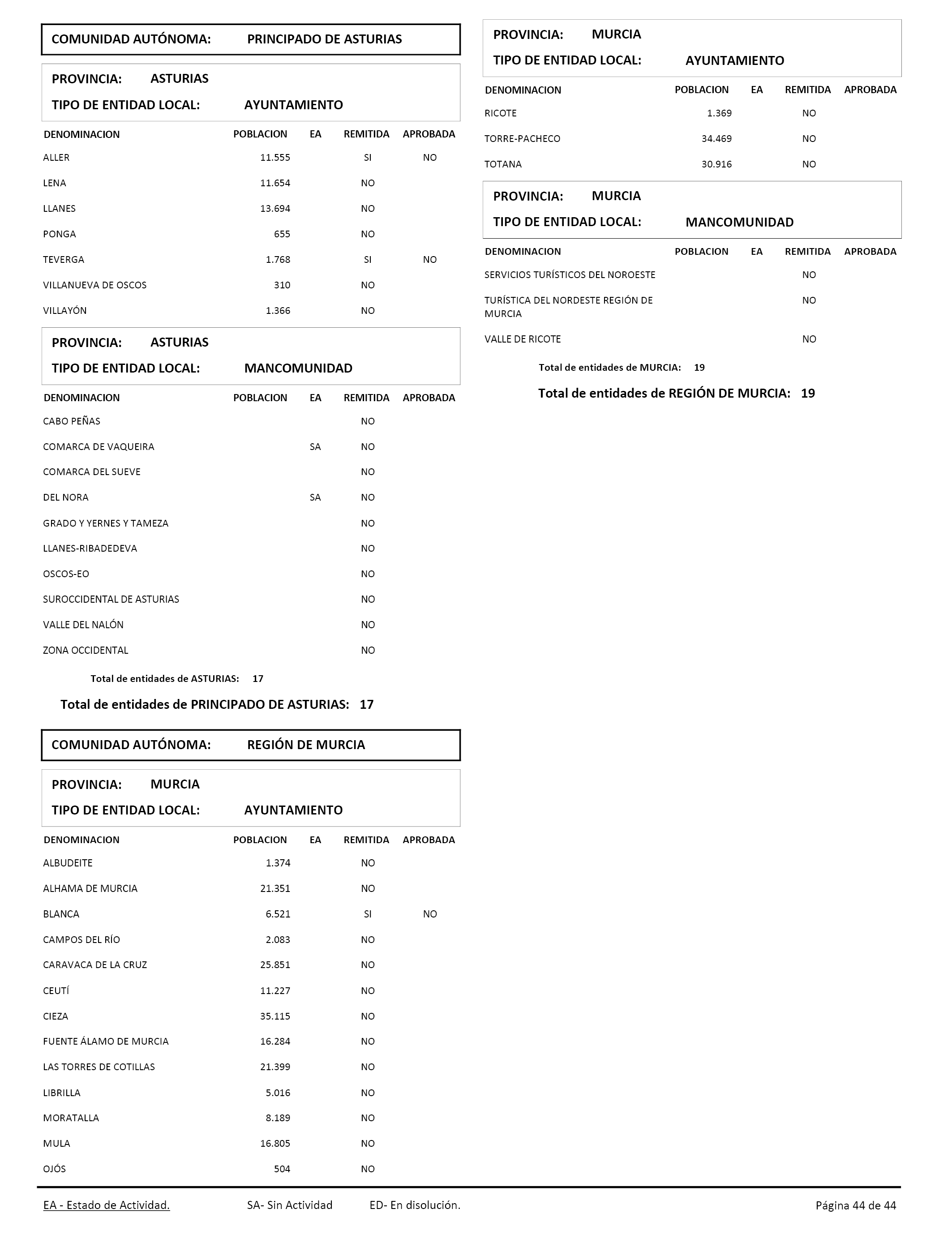

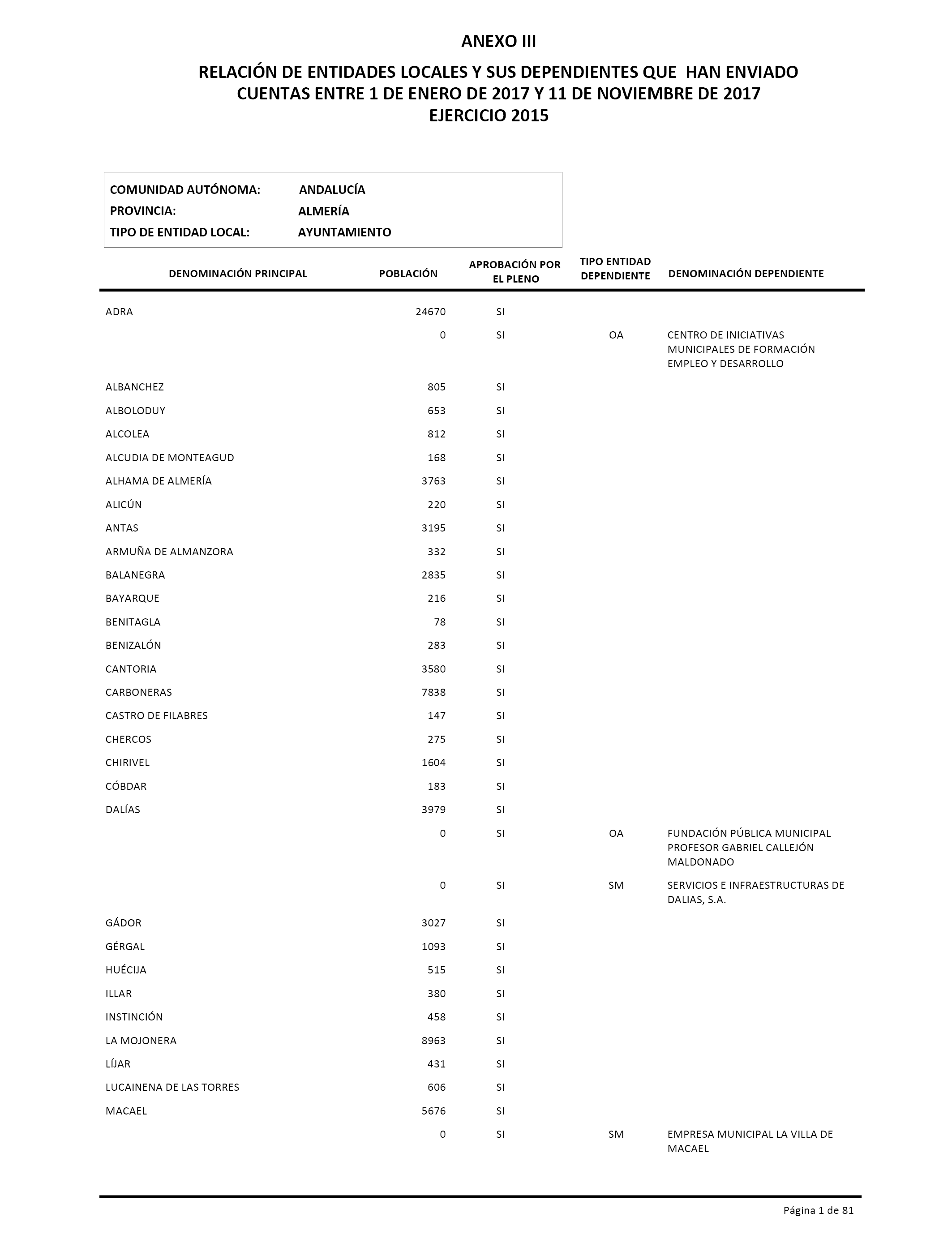

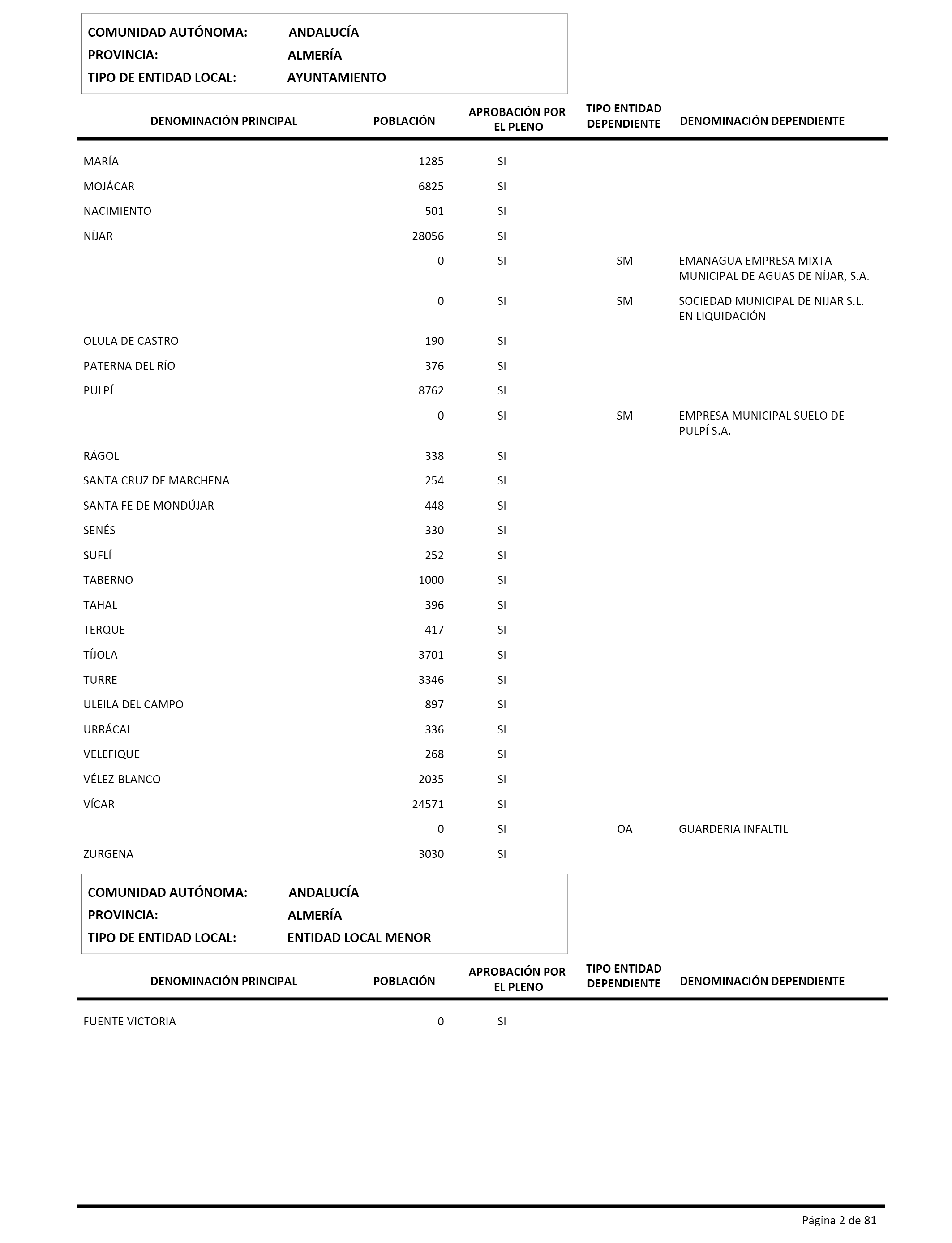

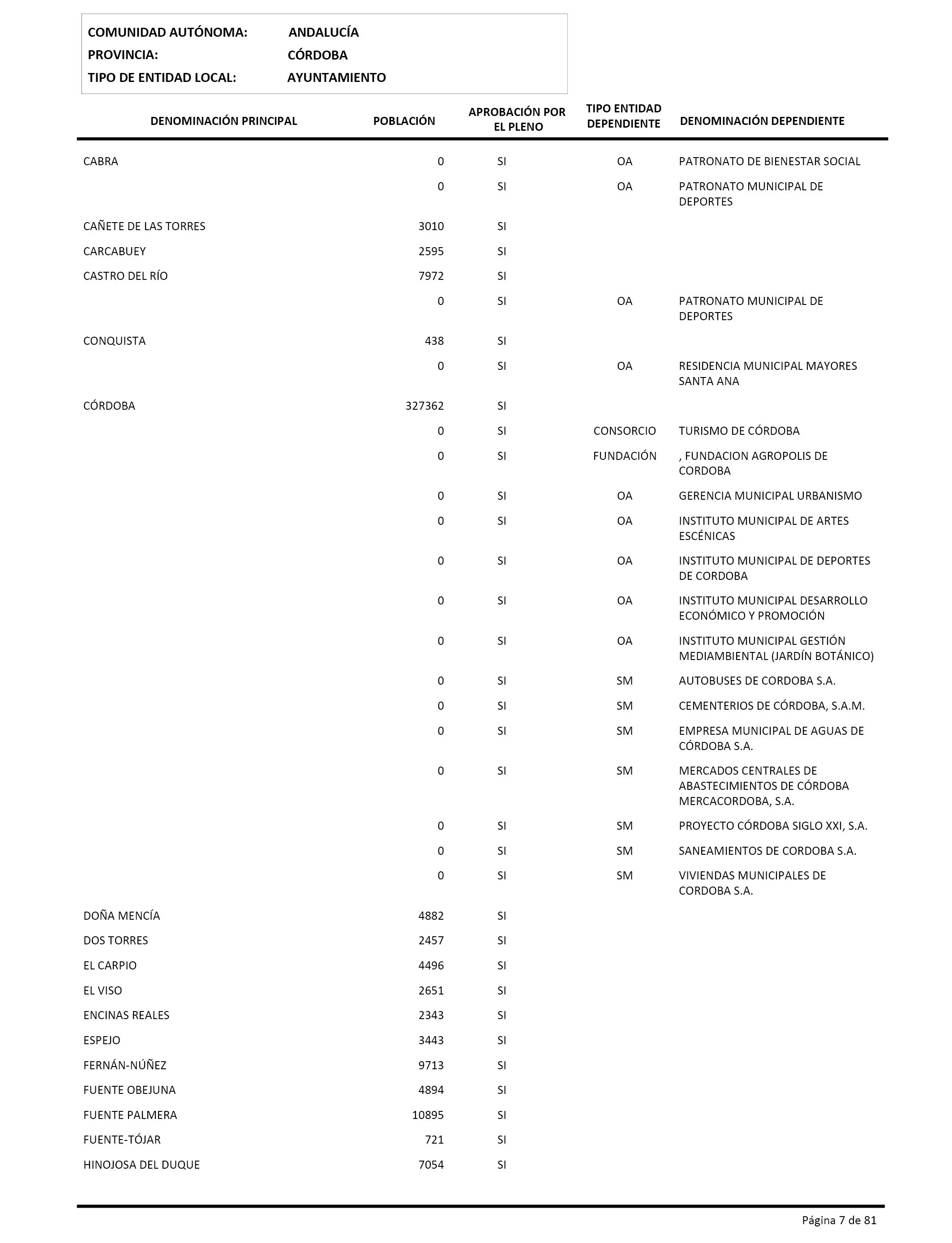

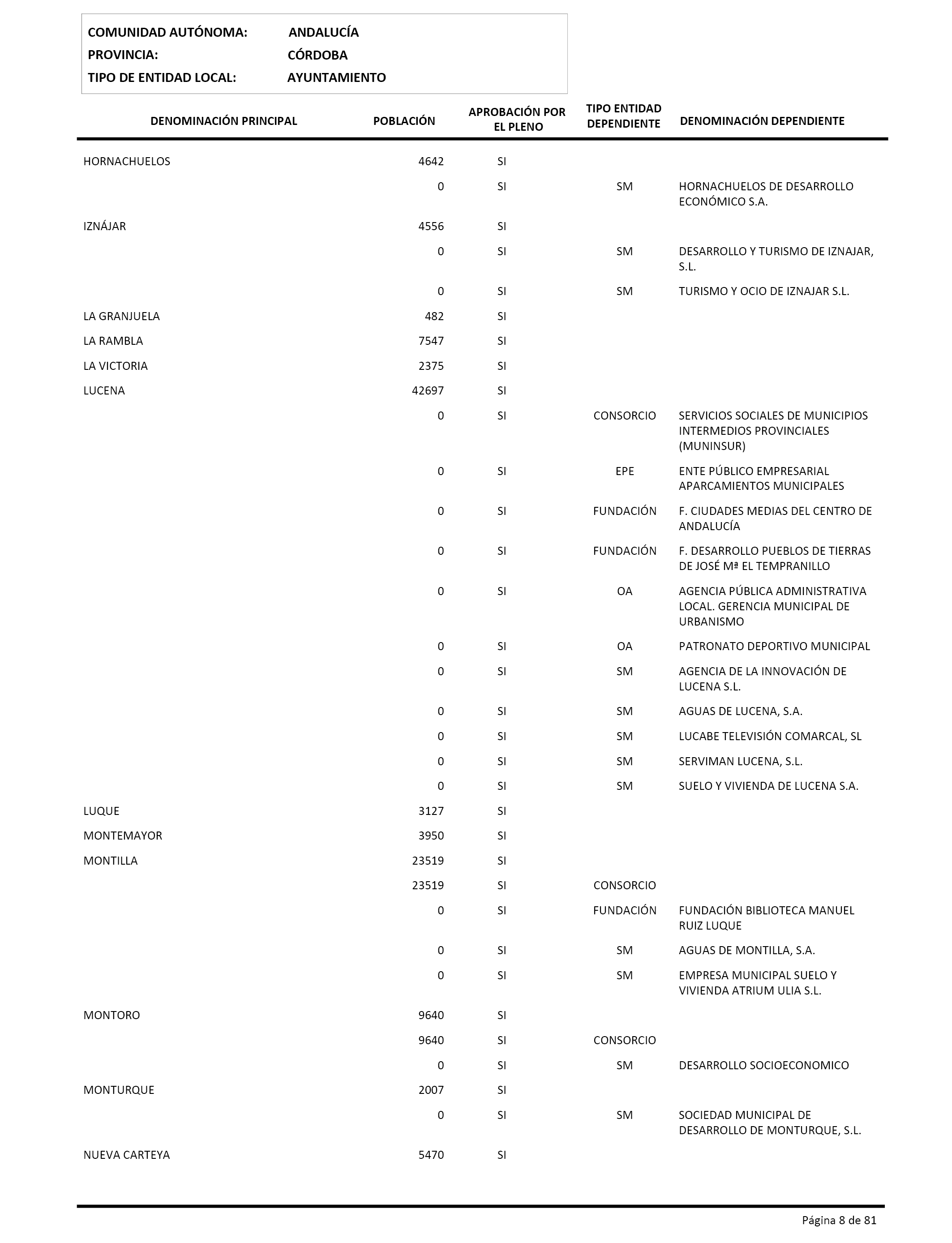

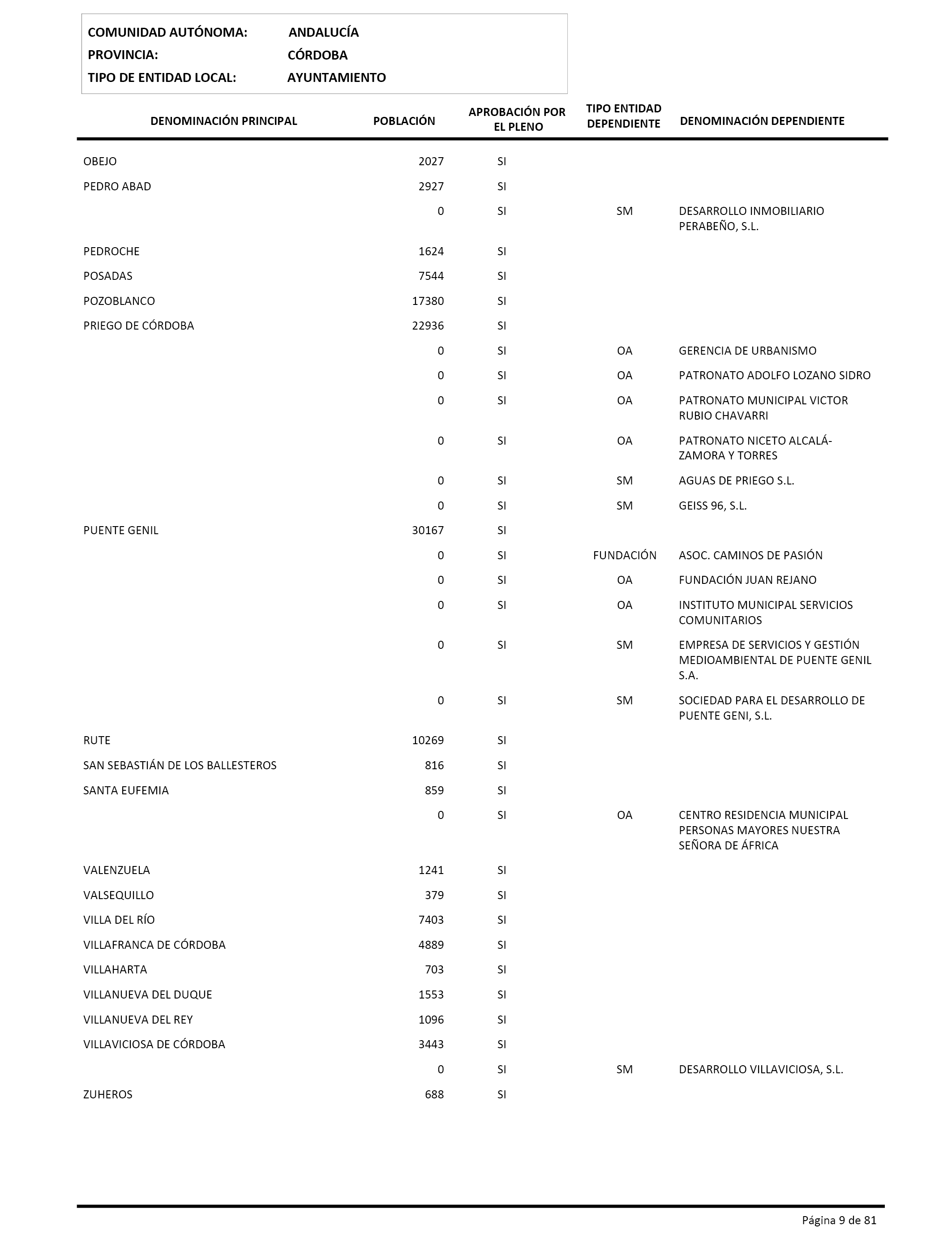

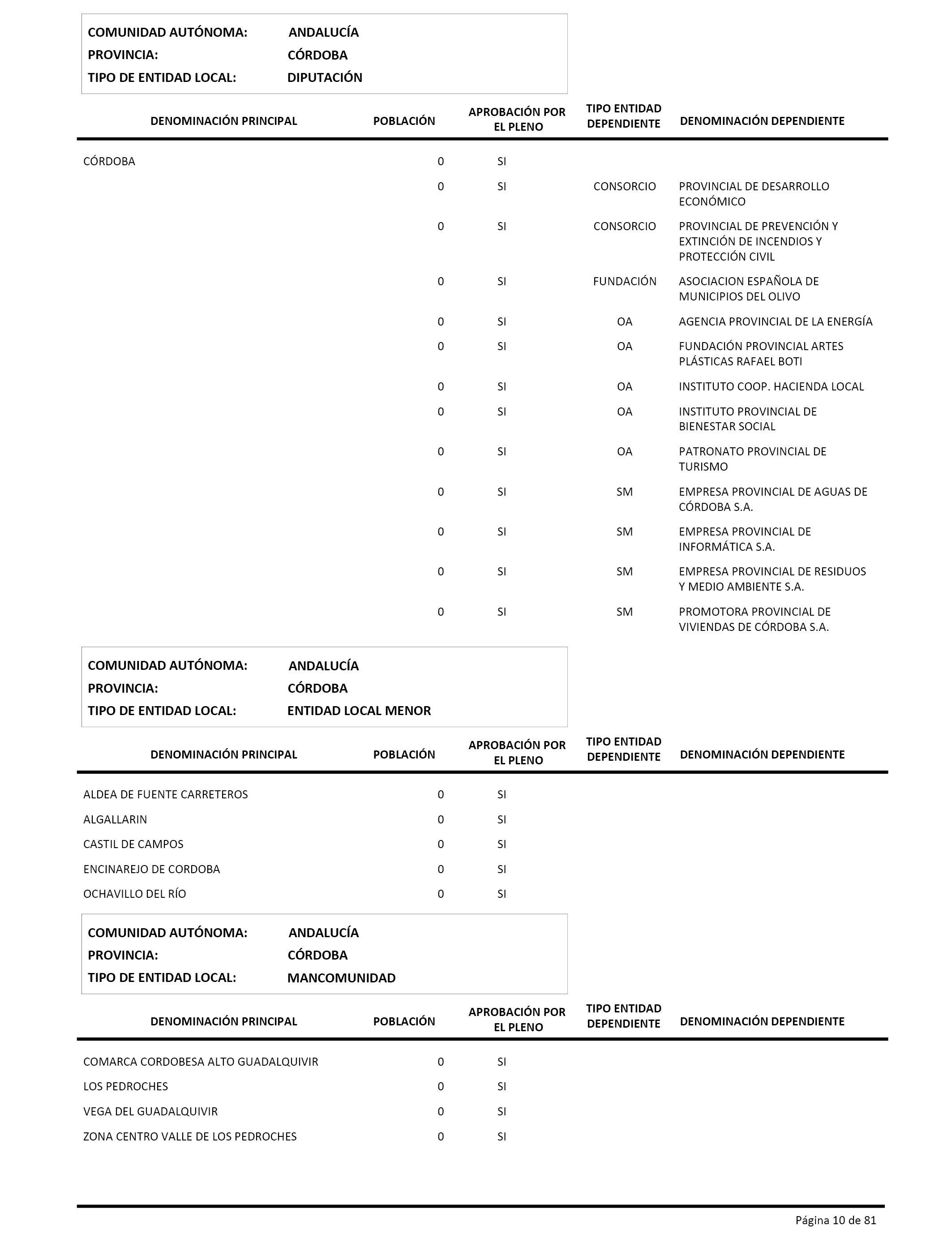

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 21 de marzo de 2018, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización sobre rendición de cuentas de las entidades locales, ejercicio 2015, con especial atención a entidades con incumplimientos reiterados de dicha obligación, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar al Gobierno a:

– Asumir las conclusiones y seguir las recomendaciones recogidas en el informe de fiscalización del Tribunal de Cuentas.

– Elaborar, en colaboración con la administración municipal, un programa para el desarrollo e implementación de la administración digital interconectada a nivel local.

– Poner en marcha, a la mayor brevedad, las medidas necesarias para homogeneizar, en la normativa estatal y autonómica, los plazos de rendición de cuentas de las Entidades Locales.

– Modernizar el proceso de rendición de cuentas con el fin de ser más eficientes y eficaces, actualizando la normativa al respecto y promoviendo los mecanismos y recursos informáticos suficientes para agilizar el proceso.

3. Instar al Ministerio de Hacienda y Función Pública a:

– Desarrollar mecanismos y medios técnicos y humanos para reforzar y facilitar a las áreas de intervención de las entidades locales, especialmente más pequeñas, el proceso de rendición de cuentas.

4. Instar a las Entidades Locales a:

– Adoptar todas las recomendaciones recogidas en el informe del Tribunal de Cuentas, especialmente las relativas a fomentar la transparencia relativa a su gestión administrativa.

Con la finalidad de contribuir a la mejora de la rendición de las cuentas generales de las Entidades Locales y de remover los obstáculos en las estructuras, organización, gestión y control de aquellas que la dificultan o la ralentizan, así como para fortalecer la interiorización de la cultura de la rendición se propone:

5. Instar al Gobierno a:

– Procurar la homogeneización en la normativa estatal y autonómica los plazos de rendición de las cuentas de las entidades locales en todo el territorio nacional. La diversidad de estos plazos genera, de manera innecesaria, divergencias y desajustes temporales en el cumplimiento de la obligación establecida al efecto, con alcance general, por el Texto Refundido de la Ley de Haciendas Locales.

– Regular plazos de tramitación y rendición de las cuentas generales de las entidades locales más breves, de forma que sea posible reducir el plazo de la rendición de cuentas y, por tanto, el suministro de información contable y su control a la gestión a la que hacen referencia, con criterios de transparencia y oportunidad.

6. Instar a los órganos competentes de la Administración estatal y autonómica a:

– Tan pronto tengan conocimiento de la falta de rendición de las cuentas generales de una entidad local, hacer efectivas, de manera oportuna, las medidas con que cuentan, de modo que la aplicación de las mismas impulse en la práctica la rendición, favoreciendo la interiorización por el conjunto de las entidades locales -más allá de la atención de una obligación legal- de la cultura de la rendición como mecanismo de buena gestión financiera y máxima expresión de la transparencia en su ejercicio.

– Estudiar las alternativas normativas en relación con el procedimiento de rendición de la cuenta general de las entidades locales, en el caso de no ser aprobadas por el Pleno municipal u órgano de representación equivalente, circunstancia que da lugar al incumplimiento de la obligación legal de rendición ante el Tribunal.

– Fortalecer las medidas legislativas encaminadas a fomentar el cumplimiento en plazo del deber de rendición de las cuentas generales por las entidades locales, contemplando en las mismas consecuencias efectivas de inmediata y directa aplicación caso de incumplirse la obligación en tiempo y forma. Entre estas medidas que pudieran adoptarse, sería conveniente que se estableciera con carácter general que la rendición de cuentas en plazo constituya requisito indispensable para el acceso por las entidades locales a los procedimientos de concesión de ayudas y subvenciones públicas. Estas medidas también habrían de referirse a la rendición de las cuentas de las entidades dependientes que forman parte de la cuenta general de la entidad local.

– Revisar los importes de las multas coercitivas contempladas en el artículo 30.5 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, que podrán imponerse por esta Institución, previa la realización del correspondiente requerimiento conminatorio, en el caso de incumplimiento del deber de rendición de cuentas, incrementando la cuantía de sus límites y fortaleciendo con ello la efectividad de esta medida.

– Reforzar la capacidad y los medios de las Intervenciones Locales para el ejercicio de sus funciones encaminadas a la formación de la cuenta general de las entidades locales, facilitando así su rendición en plazo. Asimismo, y para evitar la insuficiencia de medios cualificados, debería fomentarse la agrupación de municipios en los supuestos en los que no es posible cubrir con carácter permanente los puestos de Intervención con funcionarios con habilitación de carácter nacional o cuando proceda, a efectos del sostenimiento en común del puesto de trabajo para las Corporaciones que por su dimensión estén eximidas de su mantenimiento.

– Intensificar el apoyo efectivo que las diputaciones provinciales y los servicios de asistencia de las Comunidades Autónomas uniprovinciales han de prestar a las entidades locales de su ámbito territorial para que estas den respuesta adecuada al cumplimiento del deber de rendición de cuentas, sobre todo por lo que se refiere a las entidades de menor dimensión. En este sentido, se estima conveniente potenciar y desarrollar los procedimientos ya existentes en gran parte de las entidades supramunicipales, disponiendo mecanismos de seguimiento y control de la eficacia en la utilización de estos recursos.

7. Instar a las Entidades Locales a:

– Establecer los mecanismos y procedimientos internos necesarios para asegurar un adecuado seguimiento del proceso de rendición de sus cuentas generales, así como para que este se realice en el plazo legalmente previsto.

– Adoptar los procedimientos necesarios para garantizar que el presupuesto cumpla con su función de instrumento efectivo de la planificación de su actividad económico-financiera, para lo cual resulta esencial la aprobación y liquidación del mismo dentro del plazo legalmente previsto.

– Adoptar las medidas necesarias para que su sistema de información contable les permita efectuar actuaciones de control financiero, lo cual resulta de especial relevancia ante la futura entrada en vigor el 1 de julio de 2018 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, fortaleciéndose así el sistema de control interno implantado en ellas y la calidad de la información contable que proporcionan sus cuentas.

– Implementar los mecanismos apropiados para garantizar la adecuada conexión entre los registros administrativos a través de los que se reciben facturas, con el registro contable de facturas, para reducir el riesgo de errores, retrasos o incidencias en la anotación de las mismas, que pudieran afectar a la fiabilidad de la información contable.

– Elaborar y aprobar una instrucción que regule las operaciones a realizar a cierre de ejercicio, con el objetivo de normalizar y establecer las fechas límite para realizar los trámites de imputación de gastos e ingresos al presupuesto del ejercicio corriente, estableciendo las condiciones adecuadas para que un gasto o ingreso ejecutado se aplique al presupuesto del ejercicio corriente, de modo que se garantice la correcta aplicación de los principios de imputación presupuestaria, de devengo y anualidad presupuestaria.

– Aprobar por el Pleno de las entidades locales normas para el ejercicio y desarrollo de la contabilidad financiera y seguimiento de la ejecución presupuestaria, que permitan el adecuado registro en el sistema de información contable de todas las operaciones, la aplicación homogénea de los criterios a seguir en la aplicación del marco conceptual de la contabilidad pública y de los criterios de reconocimiento y valoración recogidos en las instrucciones de contabilidad, así como facilitar el cumplimiento de los fines de la contabilidad local.

– Adoptar las medidas que permitan aplicar procedimientos para la efectiva inspección de la contabilidad de los organismos autónomos y de las sociedades mercantiles dependientes de la entidad local para facilitar la formación y rendición de la cuenta general de la entidad local en tiempo y forma.

– Adoptar medidas para reforzar su sistema de información contable, de forma que permita la adecuada elaboración del estado de flujos de efectivo y del estado de cambios en el patrimonio neto definidos en la Instrucción de Contabilidad Local del Modelo normal, así como el cumplimiento de los niveles de información y detalle exigidos para la memoria de las cuentas anuales.

Palacio del Congreso de los Diputados, 21 de marzo de 2018.–El Presidente de la Comisión, Eloy Suárez Lamata.–El Secretario Primero de la Comisión, Vicente Ten Oliver.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid