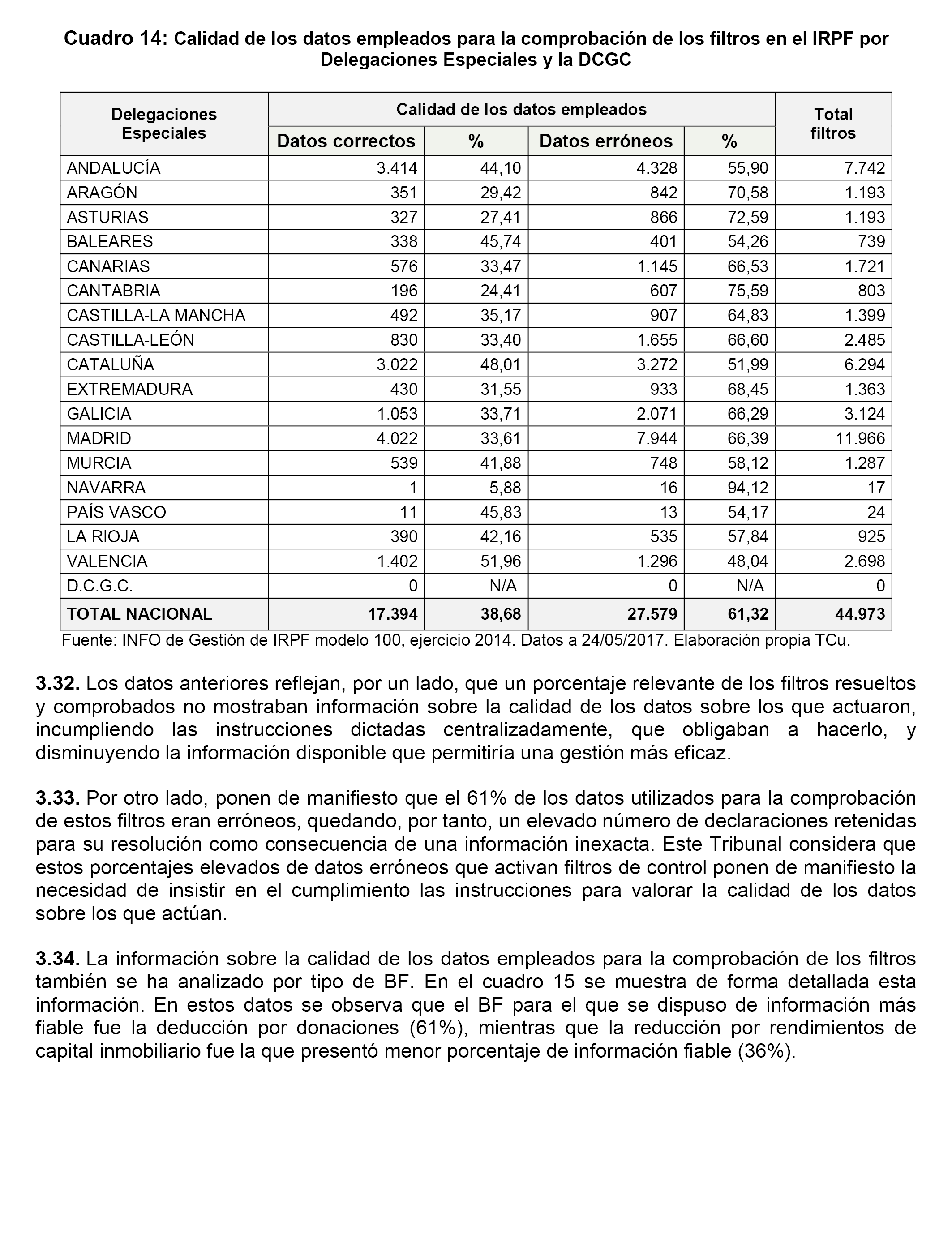

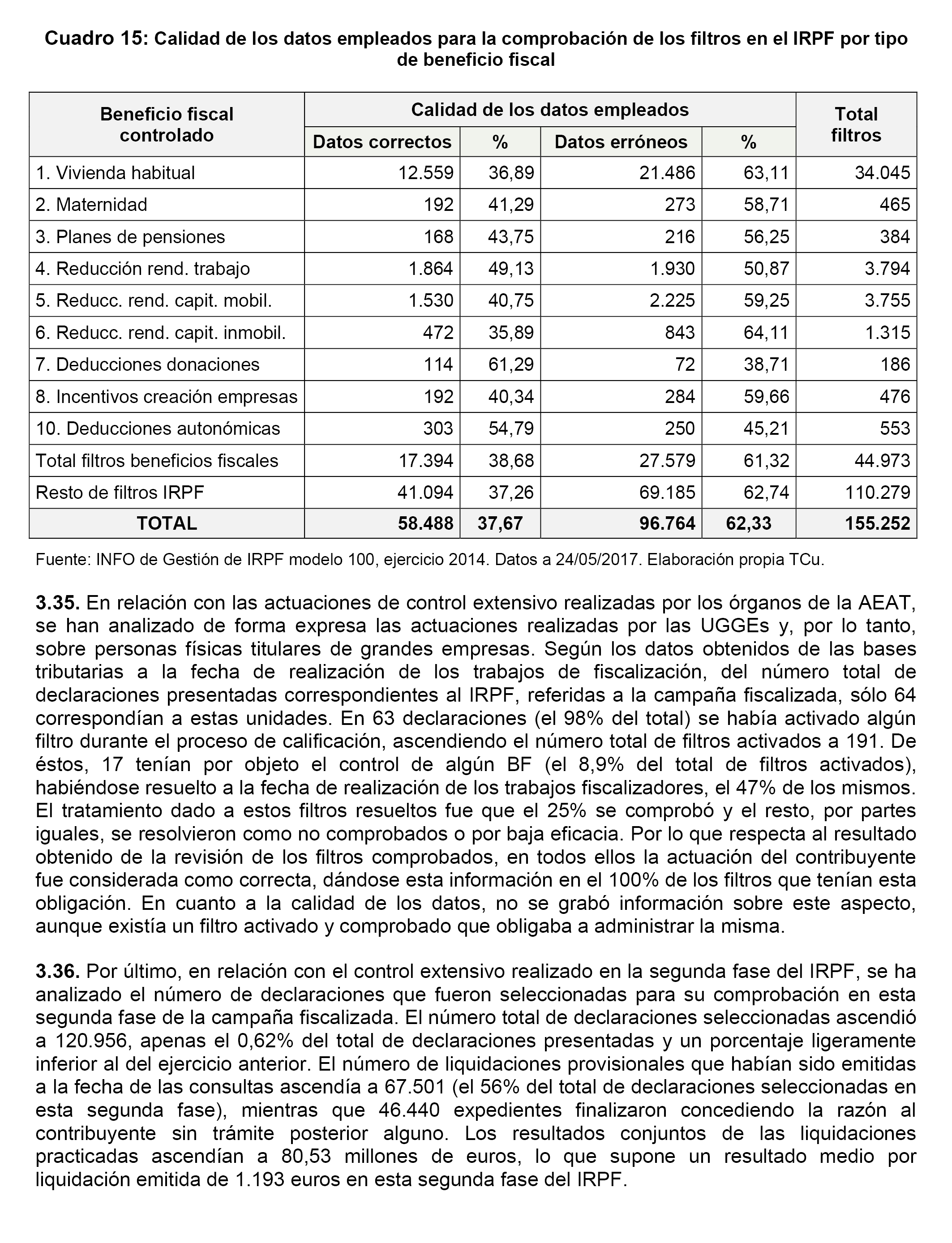

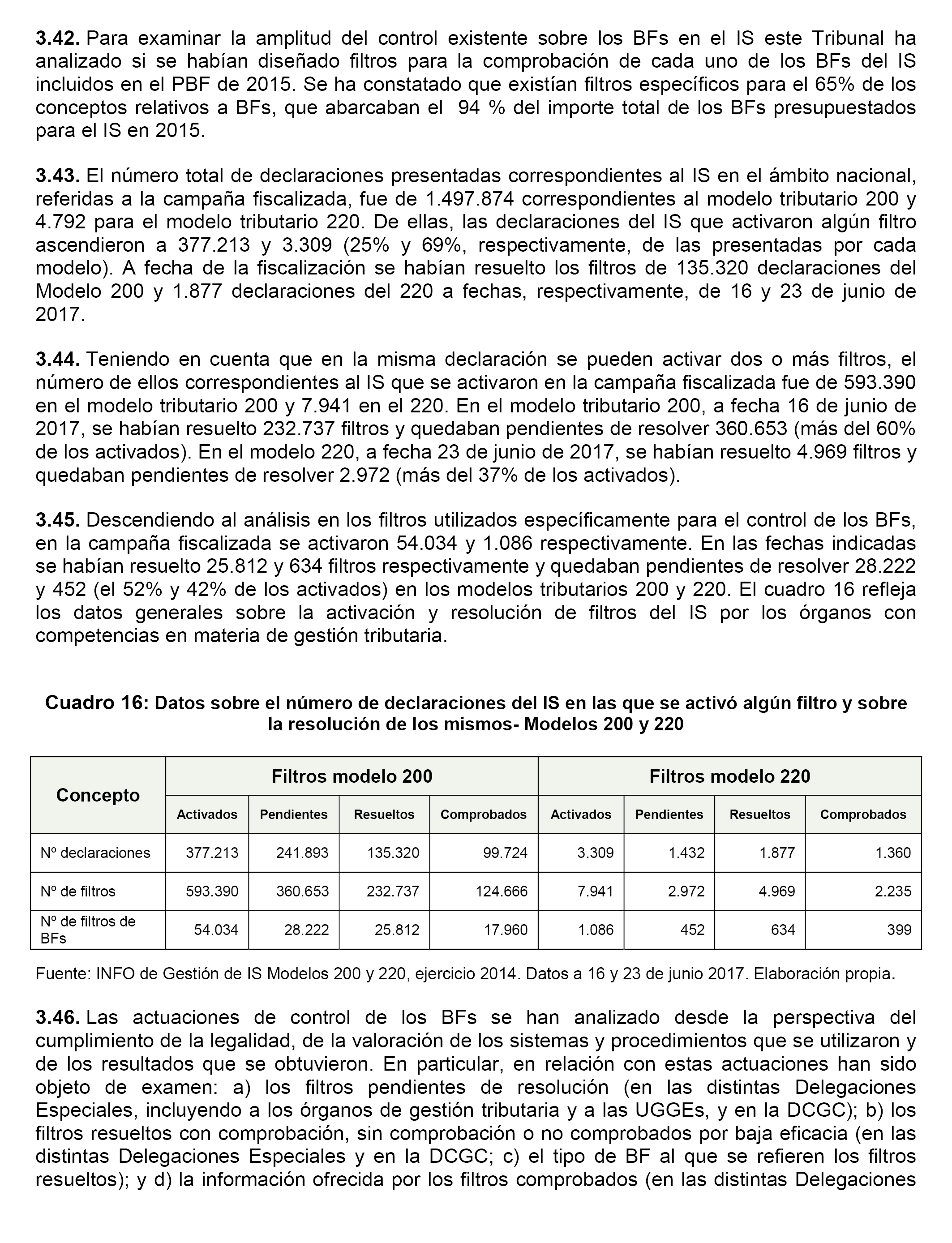

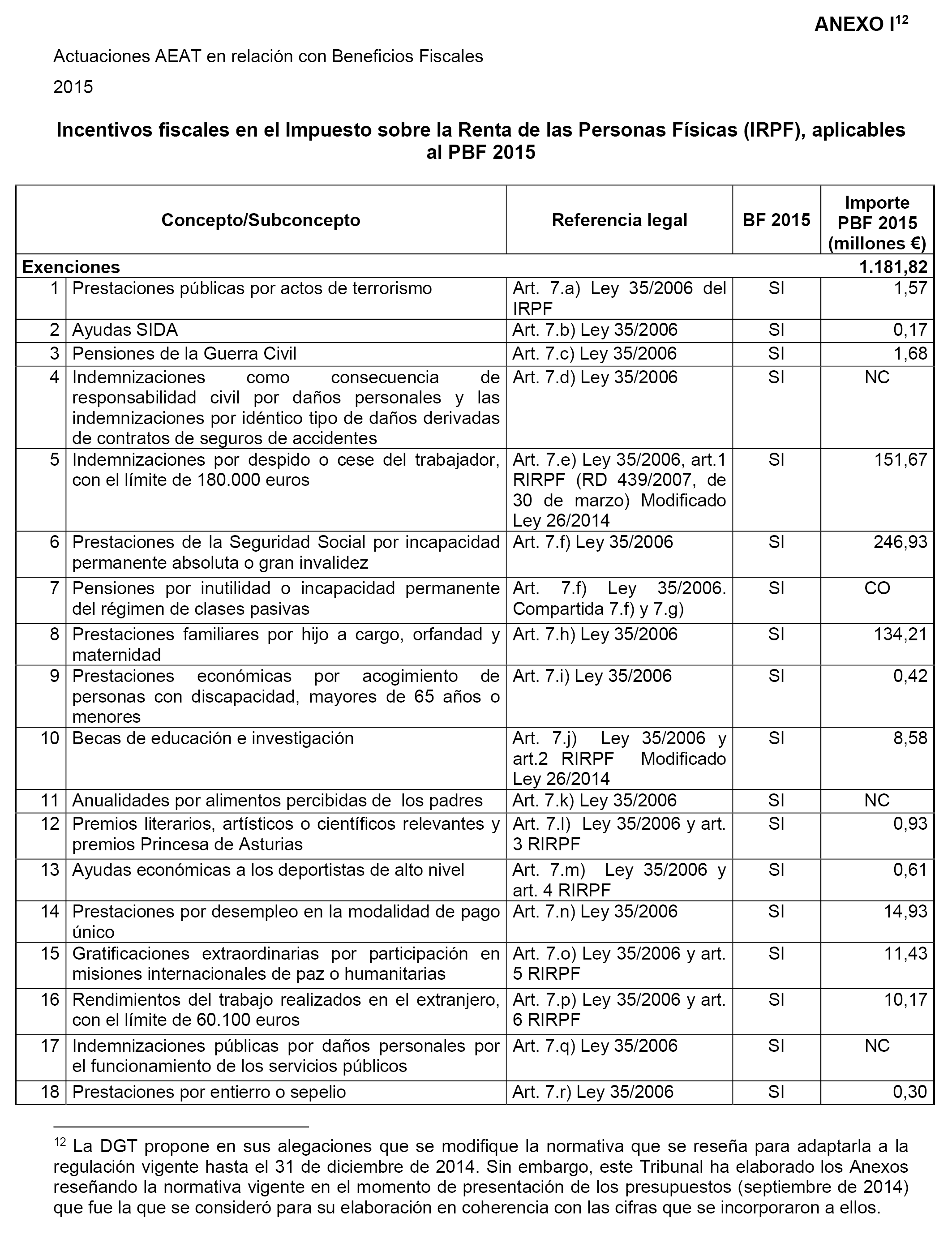

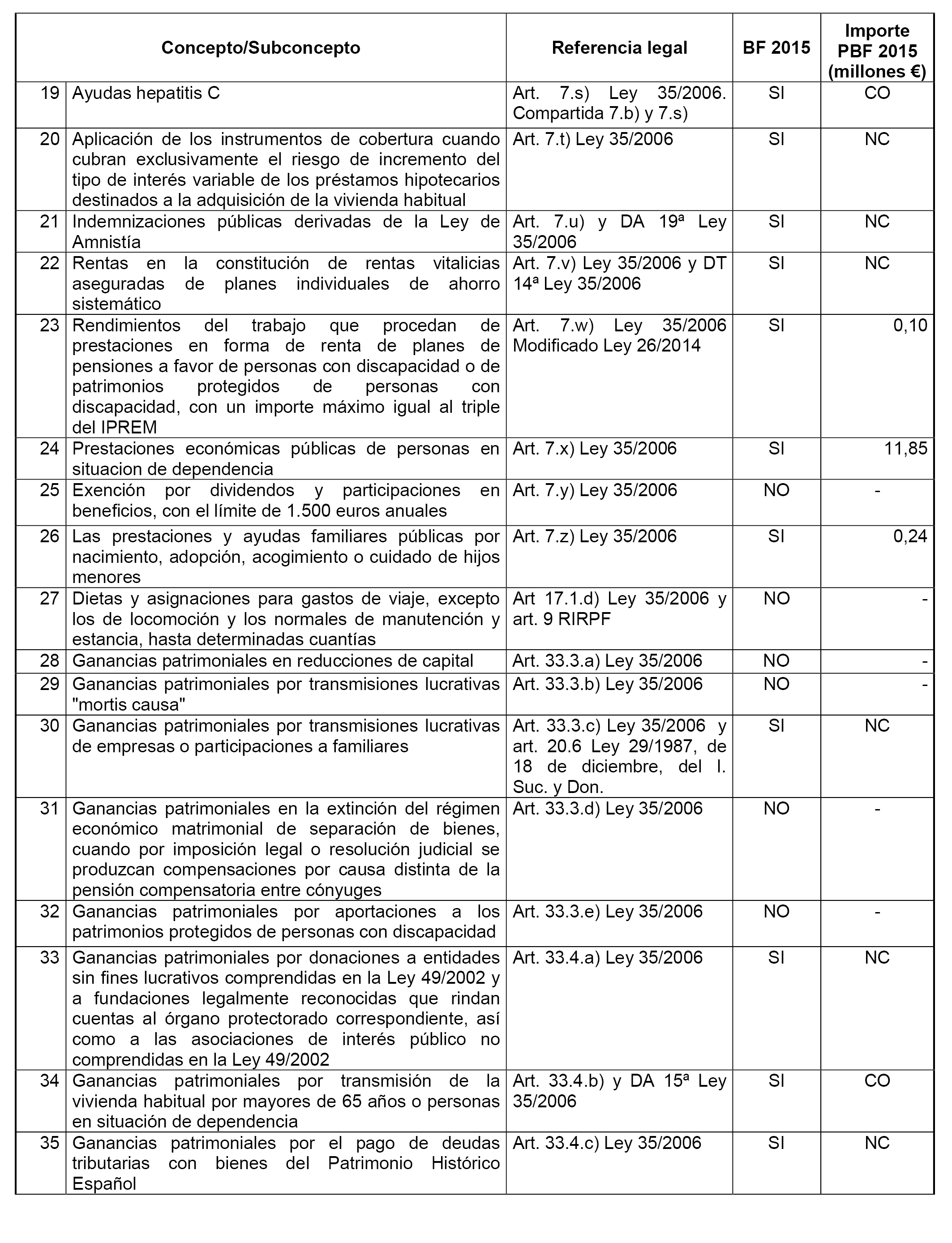

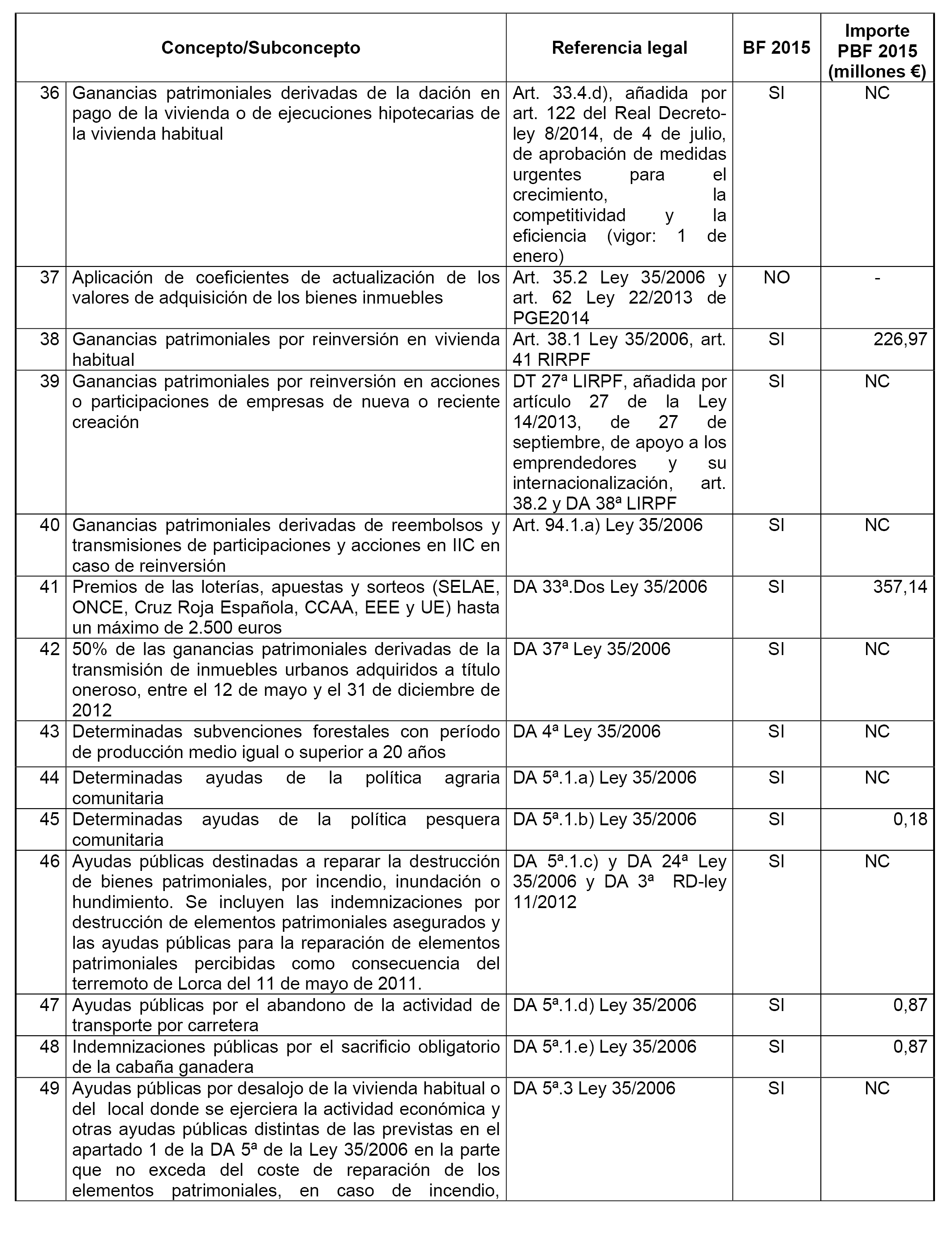

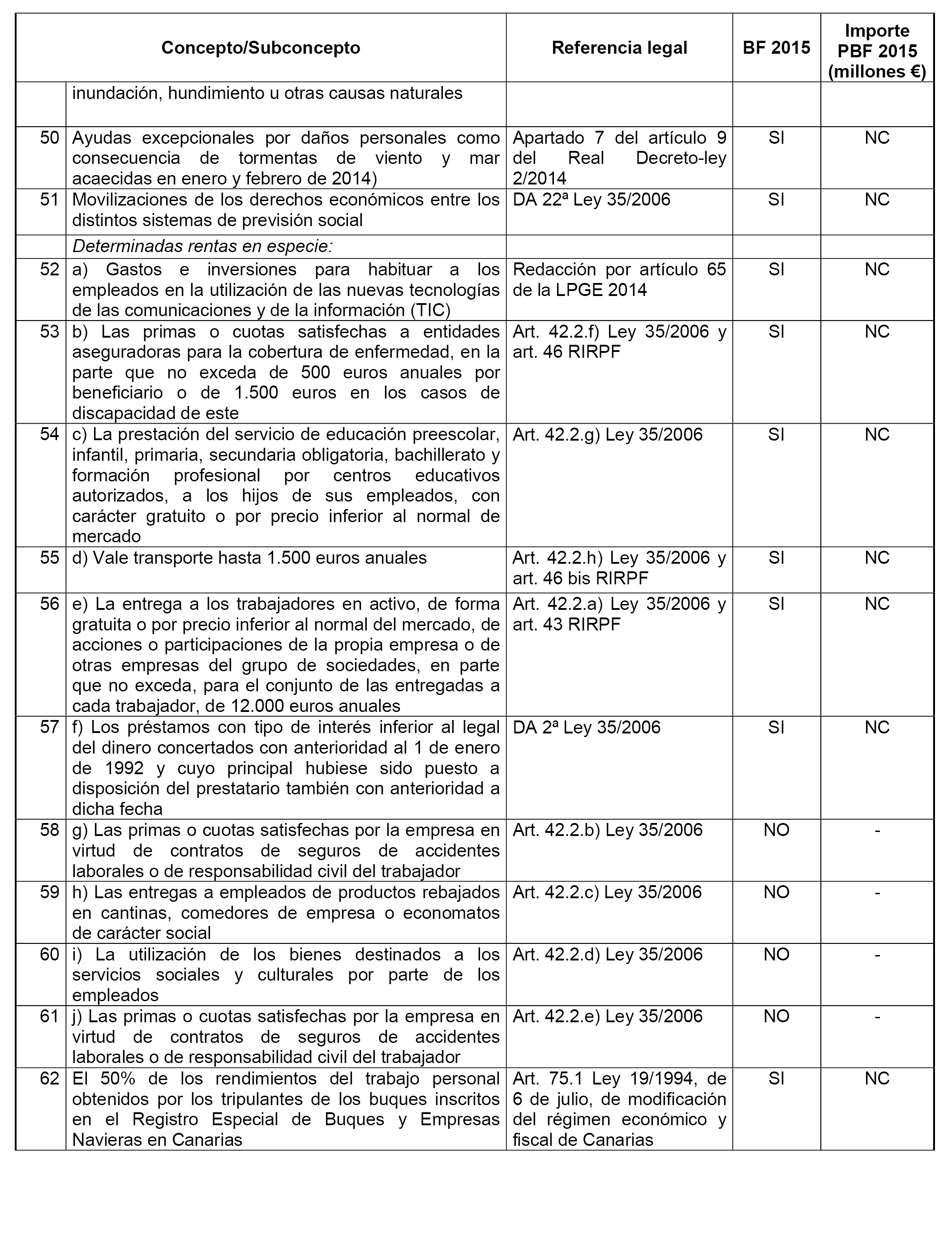

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 27 de febrero de 2018, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de las actuaciones de la Agencia Estatal de la Administración Tributaria en relación con los beneficios fiscales, ejercicio 2015, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y sus recomendaciones.

2. Instar al Gobierno a:

– Asumir las conclusiones y seguir las recomendaciones del informe de fiscalización del Tribunal de Cuentas.

– Elaborar y desarrollar un concepto legal de beneficio fiscal con suficiente grado de certeza jurídica y revisar la cuantificación correcta del conjunto de beneficios fiscales.

– Desarrollar sistemas de evaluación que permitan análisis y estudios sobre la eficacia y eficiencia de las actuaciones públicas de gasto realizadas a través de los beneficios fiscales.

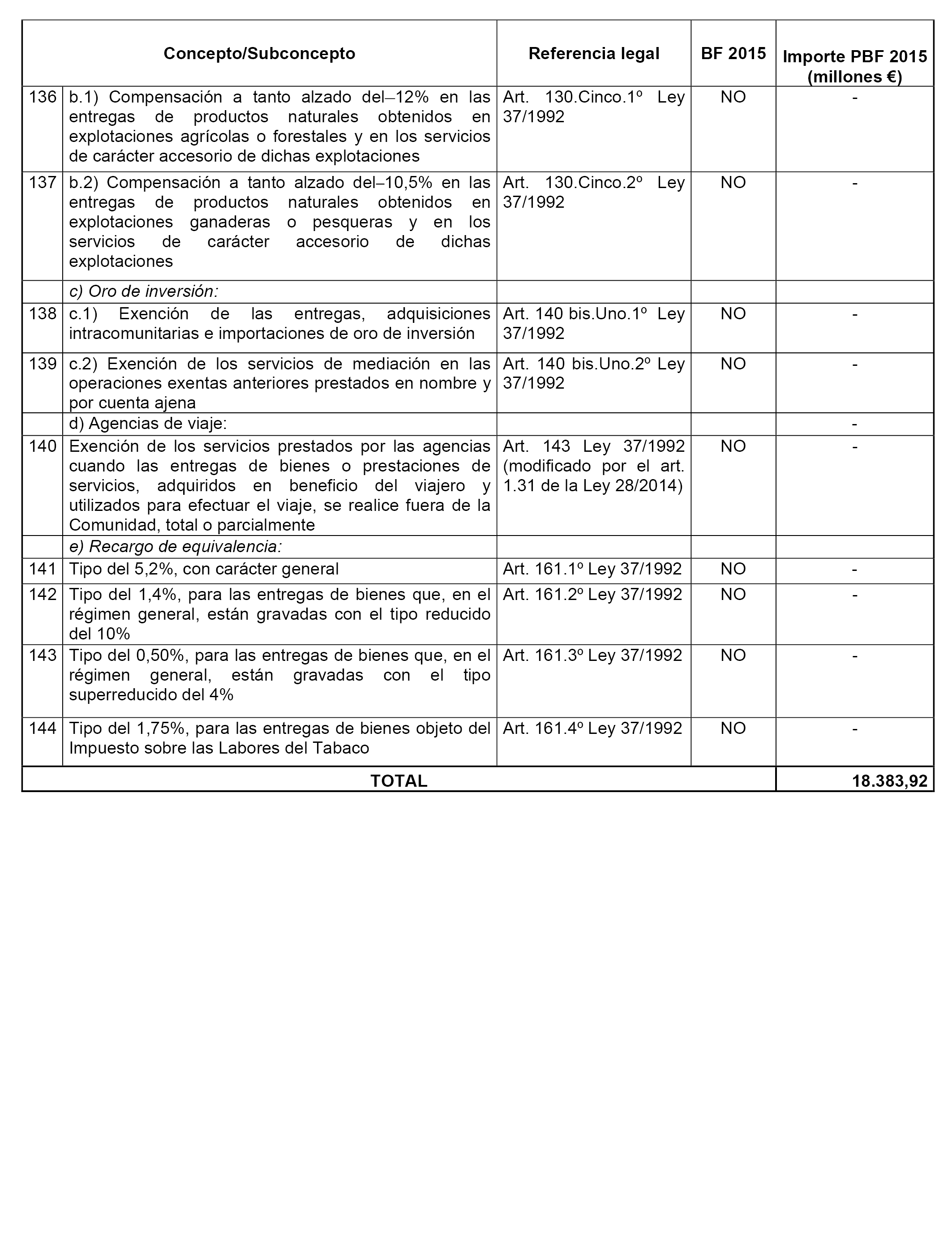

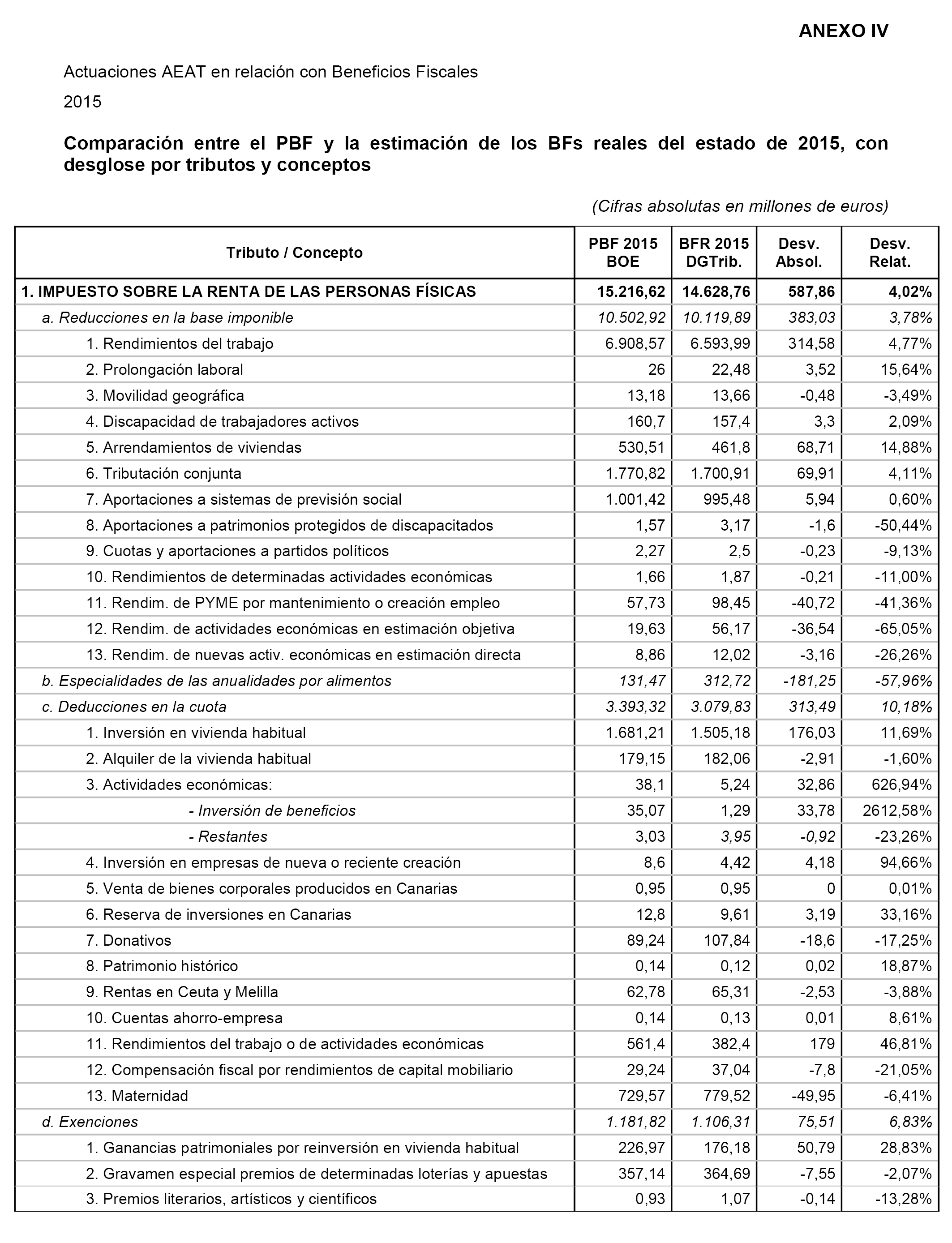

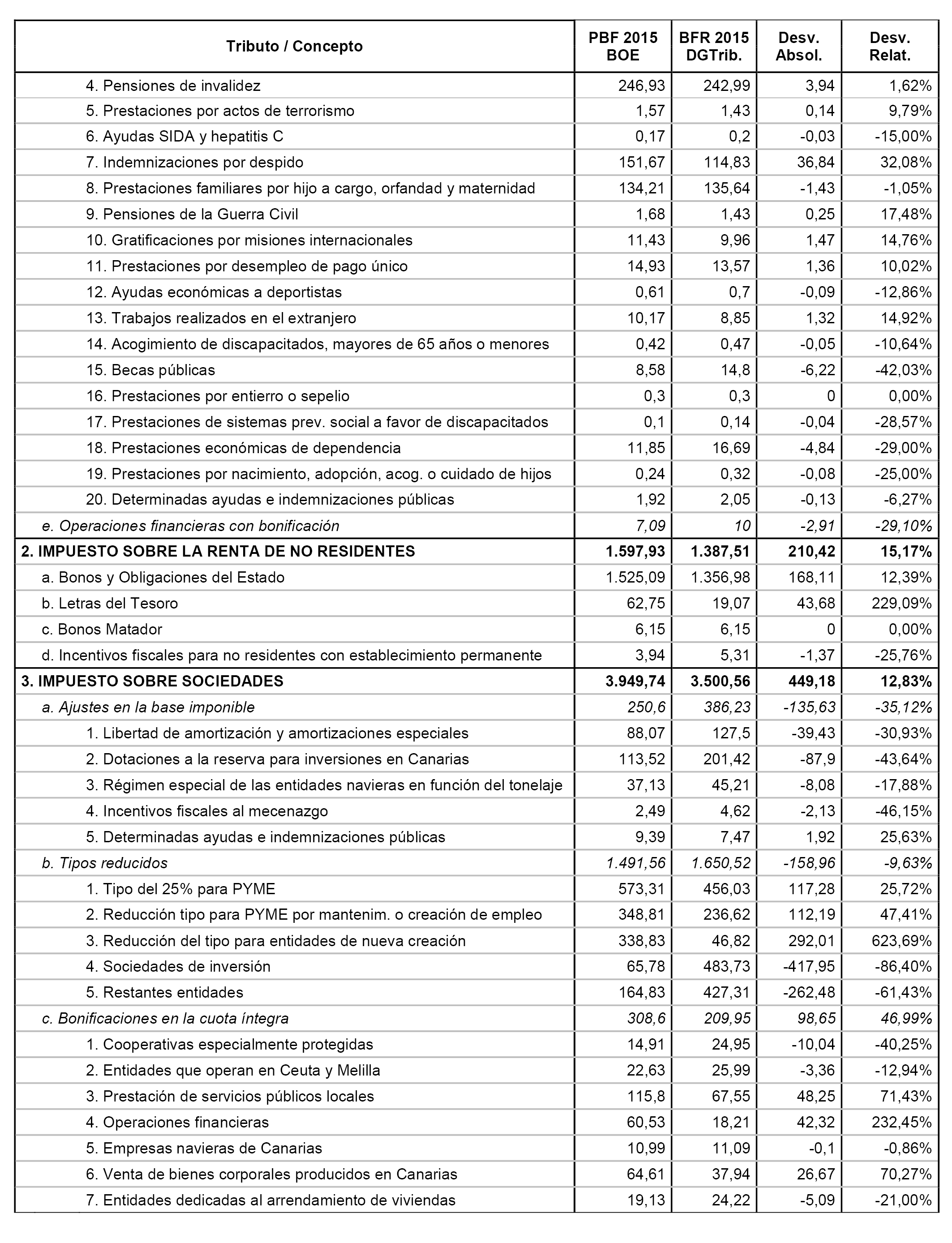

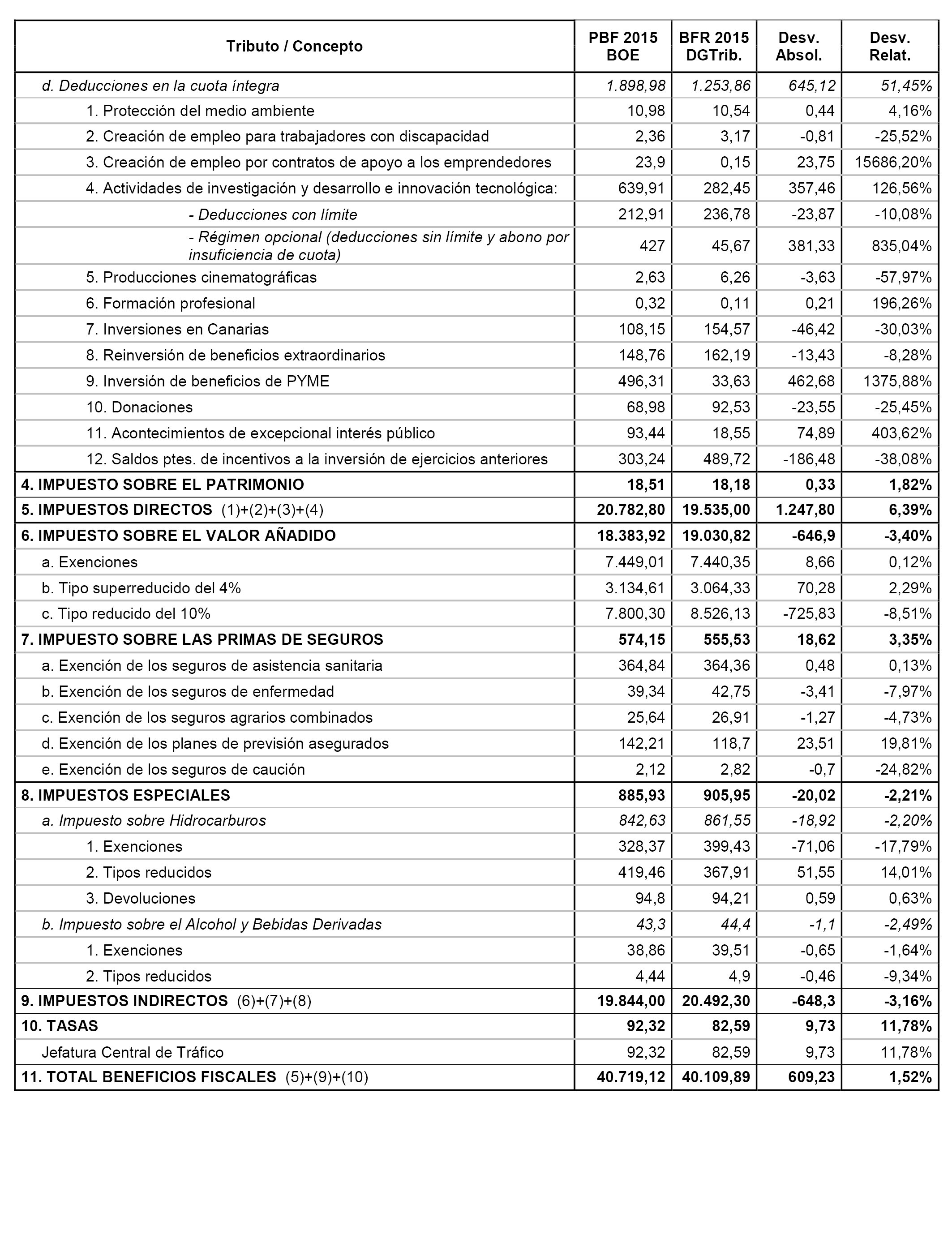

– Elaborar anualmente un documento de ejecución del Presupuesto de Beneficios Fiscales que muestre las cantidades presupuestadas y reales de los diferentes conceptos y que analice las desviaciones producidas y sus causas.

3. Instar al Gobierno a tomar las iniciativas necesarias para:

– Que la Dirección General de Tributos en base al concepto de beneficios fiscales cuantifique el conjunto de Beneficios Fiscales que minoran los ingresos tributarios del Estado.

– Que la Dirección General de Tributos elabore anualmente un documento de ejecución del Presupuesto de Beneficios Fiscales que muestre las cantidades presupuestadas y reales de los diferentes conceptos y que analice las desviaciones producidas y sus causas.

– Que la Dirección General de Tributos y la AEAT, en el ámbito de sus competencias, insten a las autoridades competentes para que el establecimiento de beneficios fiscales se acompañe de una delimitación de los objetivos de política social o económica que pretenden conseguir, así como del establecimiento de indicadores que permitan evaluar su grado de cumplimiento y la conveniencia de su continuidad. Deben desarrollarse sistemas de evaluación que permitan análisis y estudios sobre la eficacia y eficiencia de las actuaciones públicas de gasto realizadas a través de los beneficios fiscales.

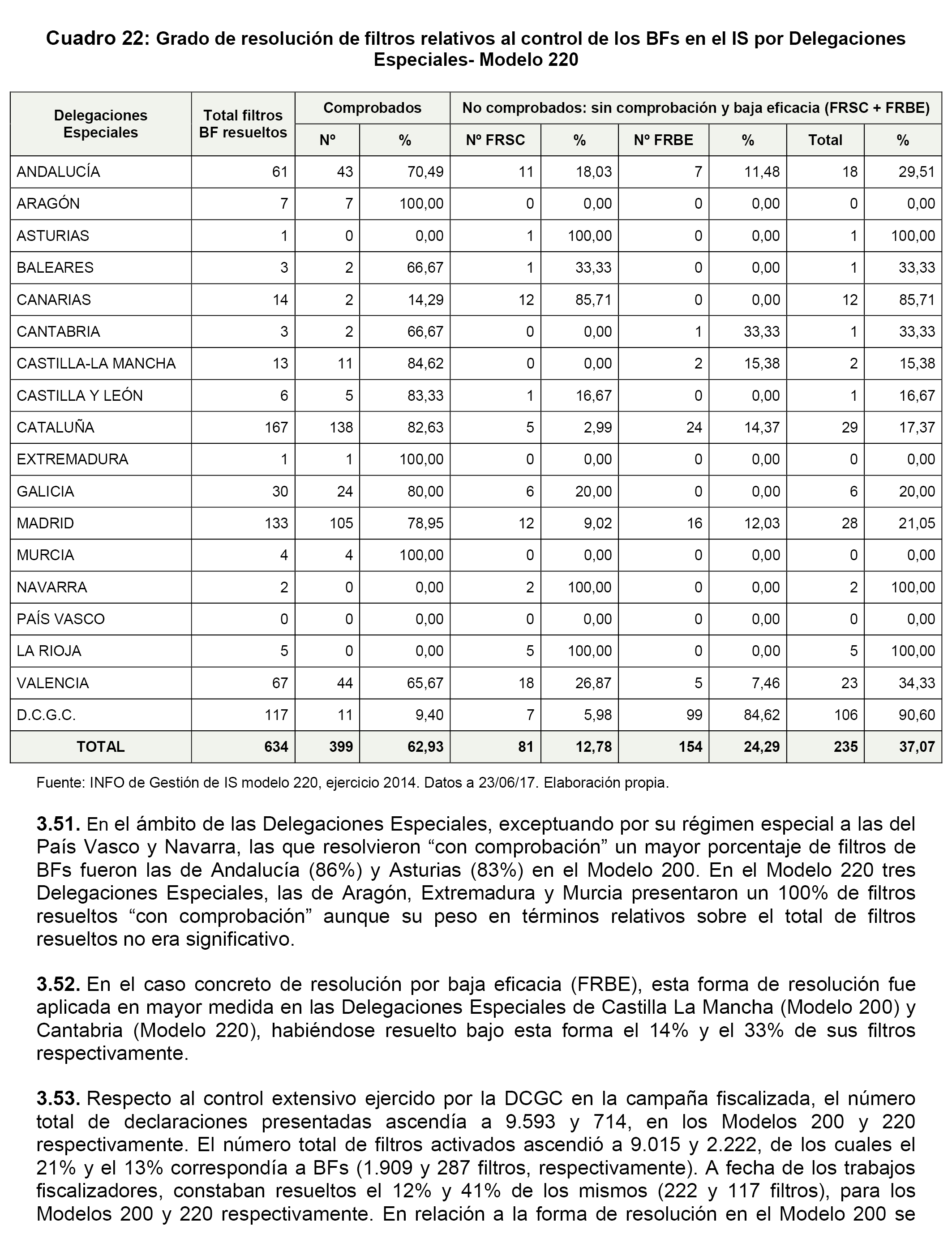

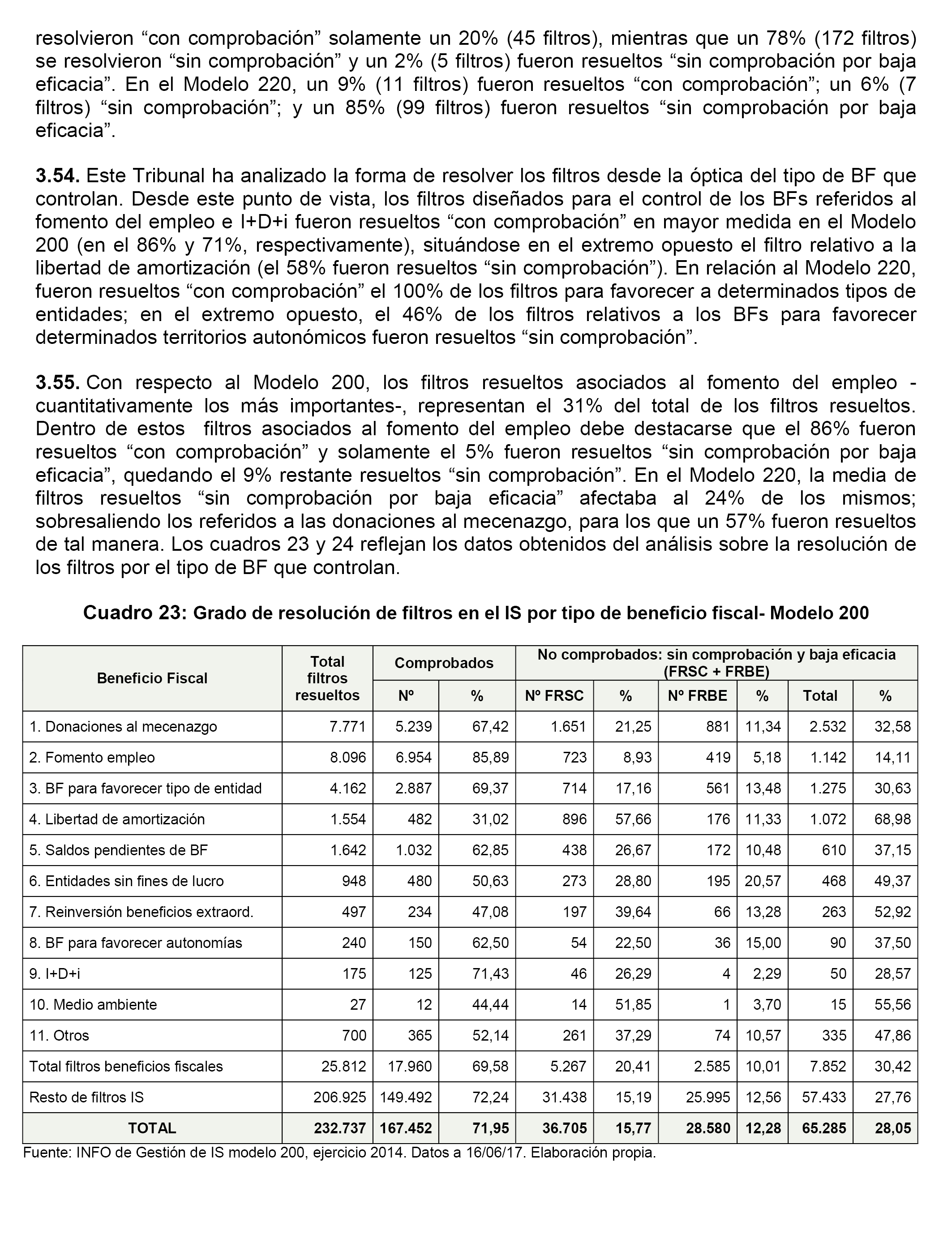

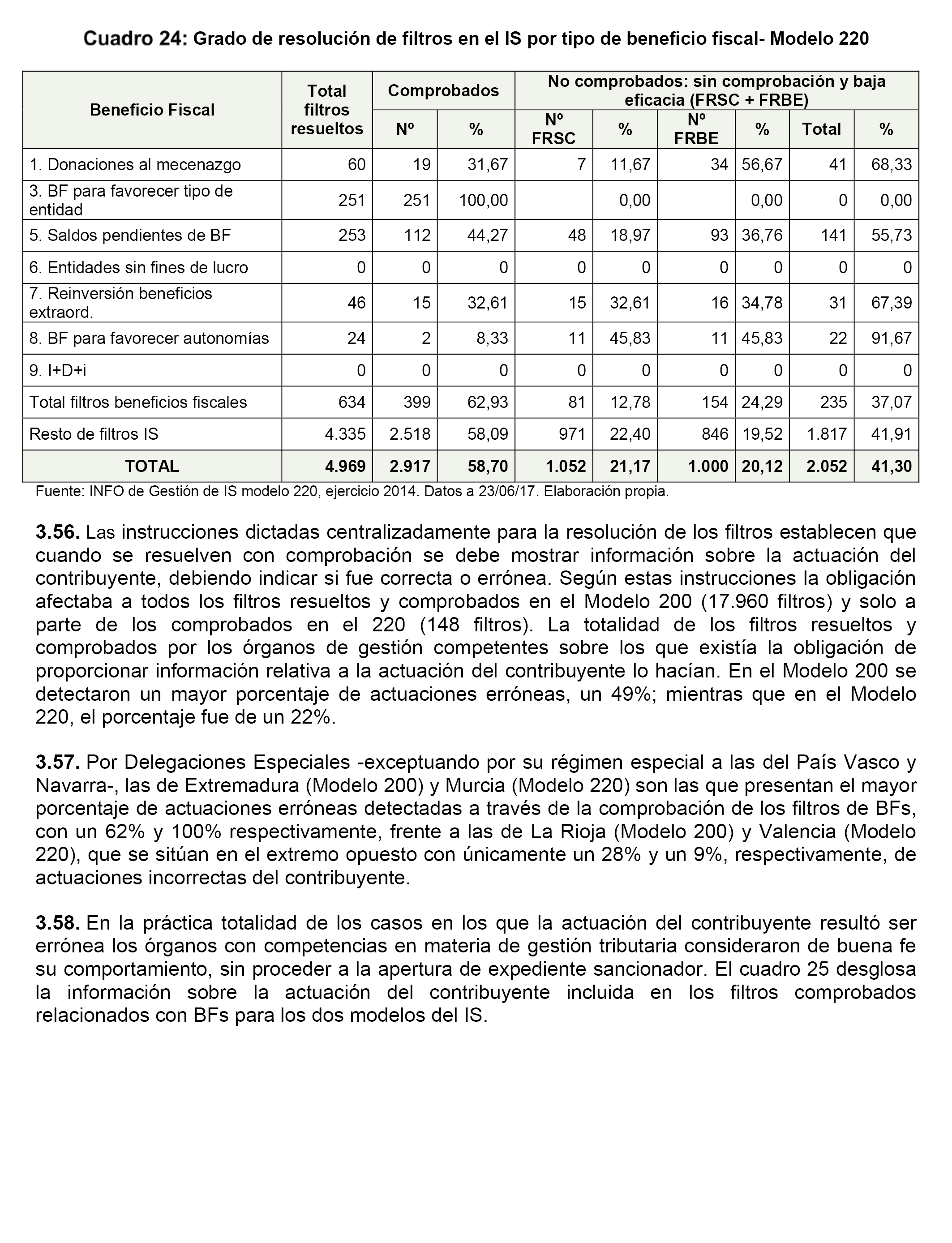

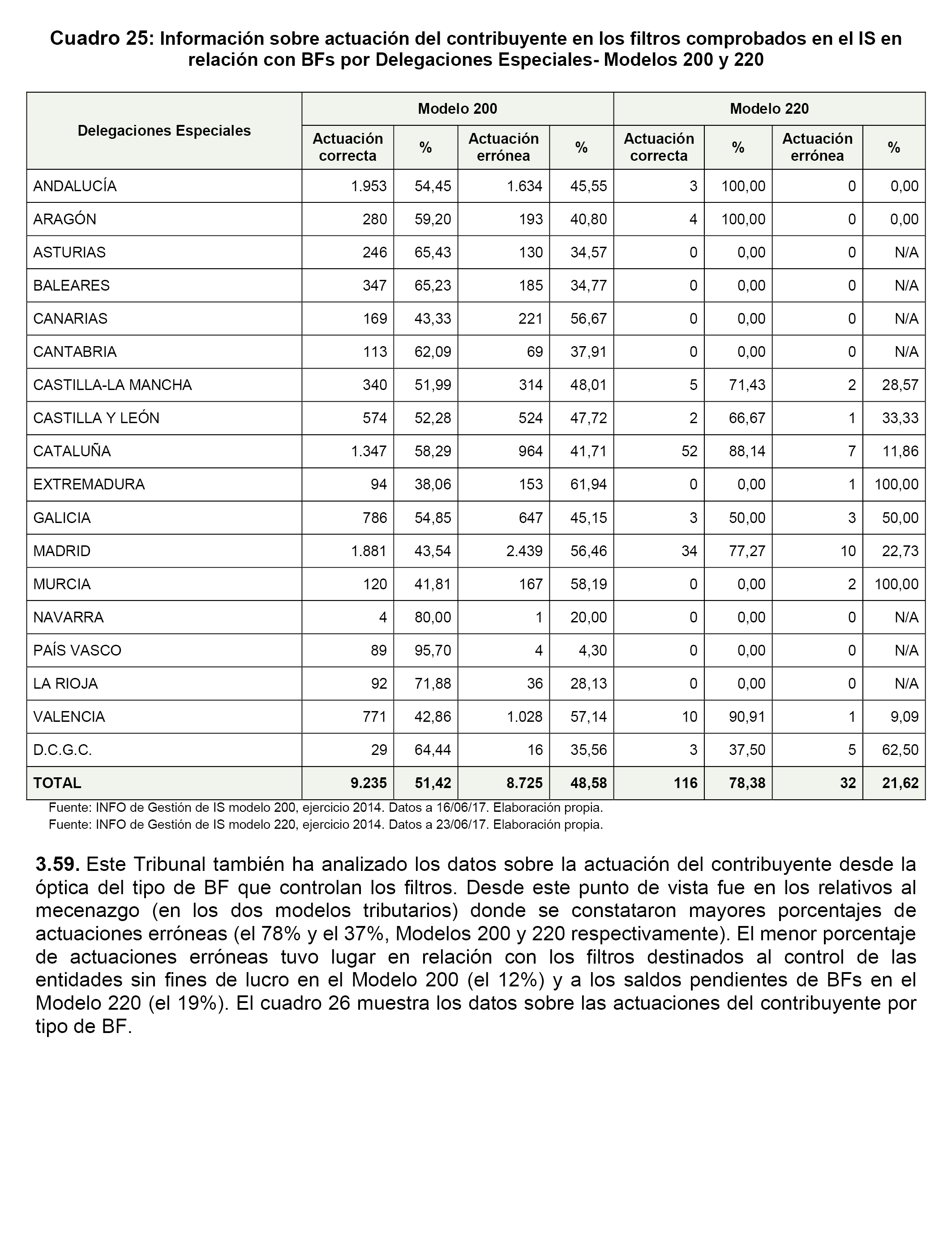

– Que la AEAT establezca criterios uniformes, escritos y actualizados, para la selección de las declaraciones a comprobar por las oficinas gestoras, sobre todo a nivel territorial por parte de las Dependencias Regionales de Gestión. Esta selección de declaraciones a comprobar debe tener en cuenta los filtros activados buscando aumentar el porcentaje de resolución de los mismos y evitar, en lo posible, la acumulación de declaraciones con filtros activados que quedan pendientes de resolver sobre los que la Agencia no realiza actuación alguna.

– Que la AEAT resuelva, previa realización de las oportunas comprobaciones, la totalidad de los filtros que la propia Agencia ha considerado como de resolución con comprobación obligatoria.

– Dotar a los órganos con competencias en materia de gestión tributaria de un número suficiente de funcionarios de los grupos A1 y A2 destinados a las tareas de control de las declaraciones, especialmente en lo relativo a las comprobaciones del IRPF, Impuesto de Sociedades e IVA.

– Mejorar y actualizar la herramienta informática que los gestores utilizan para la resolución de filtros, de forma que se pueda implantar un sistema que obligue al gestor a cumplir todos los requisitos exigidos en la resolución del correspondiente filtro, de acuerdo a las instrucciones de la propia Agencia.

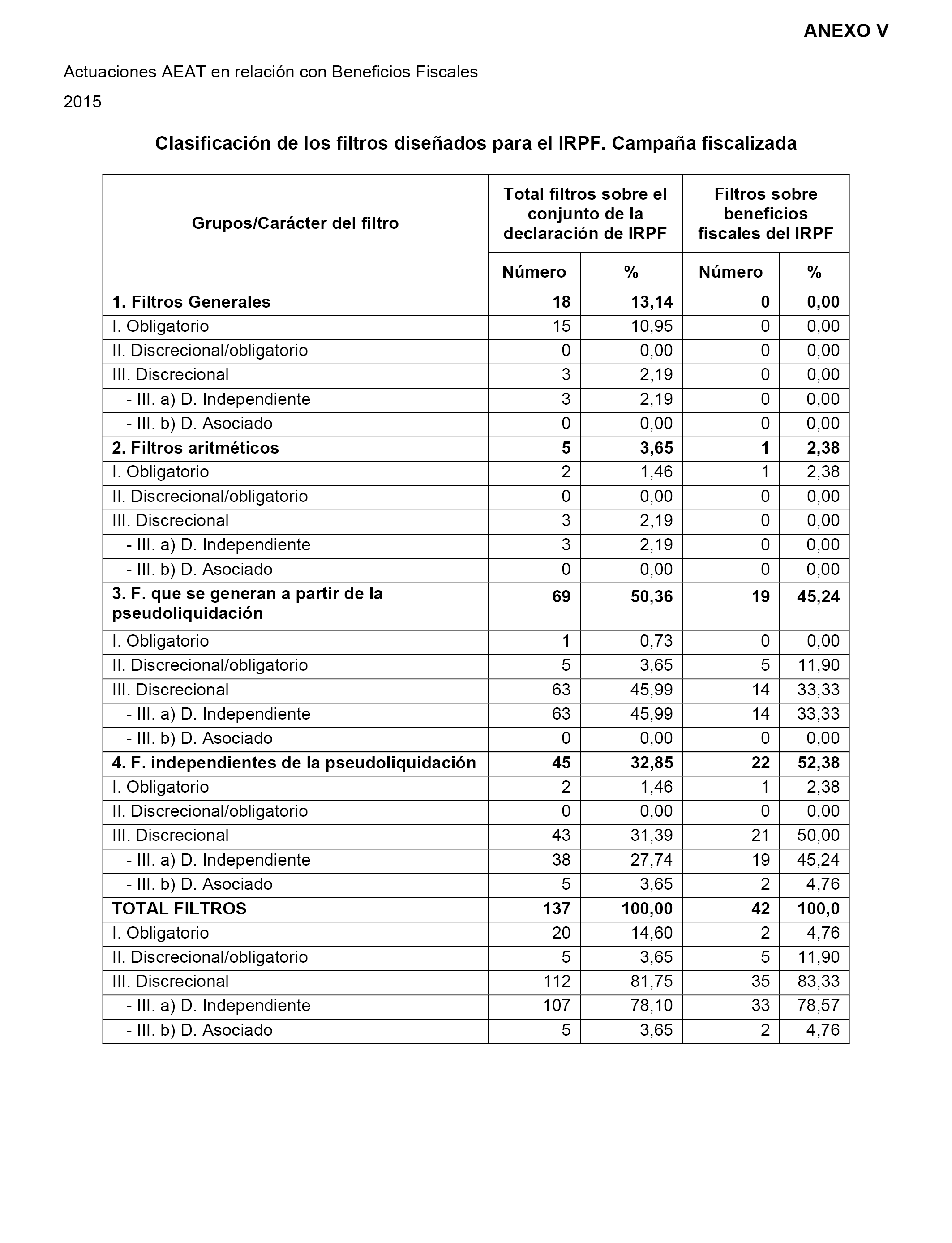

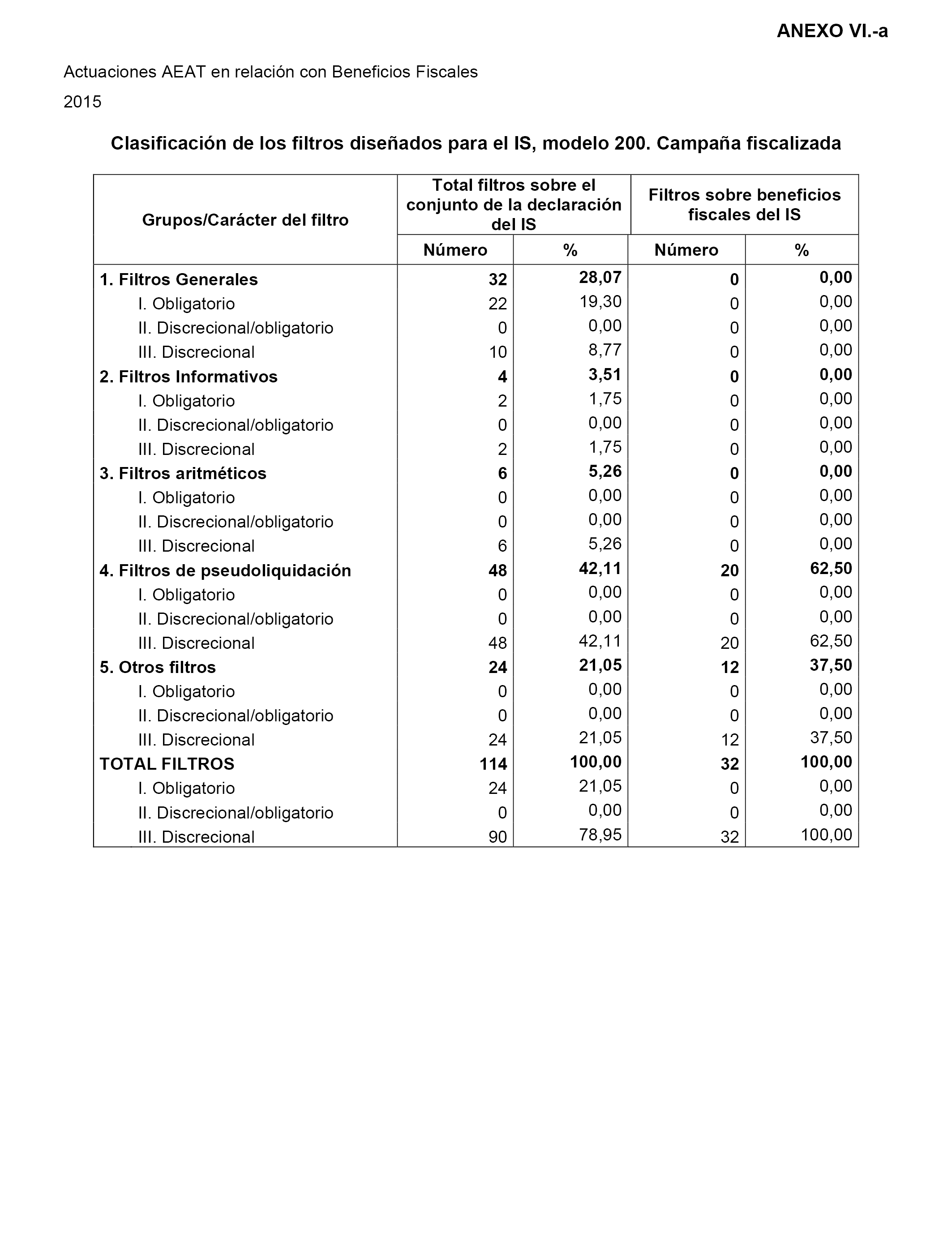

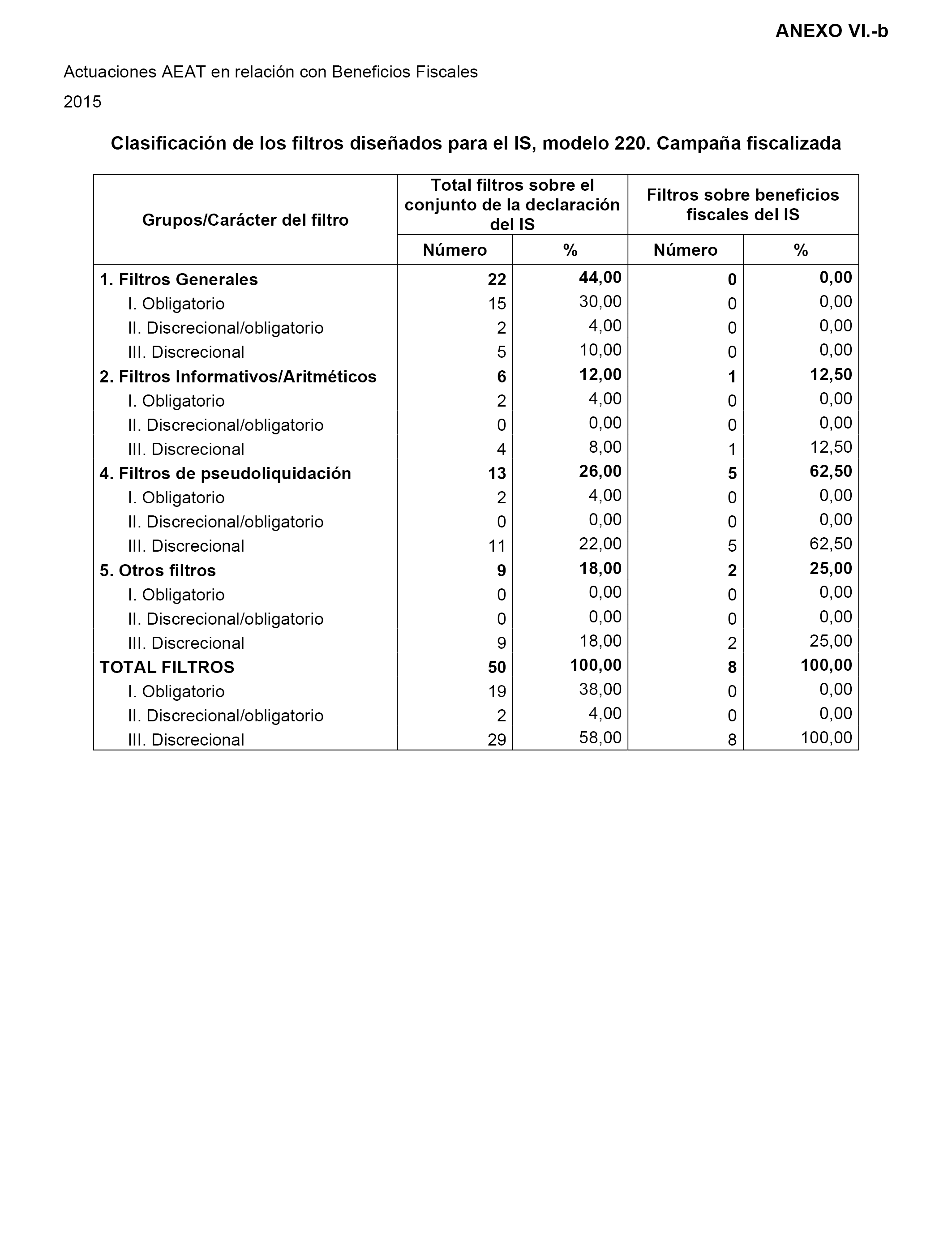

– Que la AEAT realice actualizaciones de filtros relativos a beneficios fiscales en función de la nueva normativa fiscal, del presupuesto de beneficios fiscales y de la disminución de la recaudación real, eliminando los de menor importancia e incorporando otros que vayan cobrando más representatividad. También se debe mejorar en lo posible el diseño de los filtros, las deficiencias de algunos de ellos se ponen de manifiesto en este Informe al analizar la muestra de beneficios fiscales.

– Que la AEAT mejore el control realizado, tanto a las entidades con la calificación censal de entidades sin fines de lucro, como al resto de entidades que disfrutan del régimen fiscal especial previsto en la Ley 49/2002, sobre el cumplimiento de los requisitos legales relativos a la forma jurídica y al correcto ejercicio de la opción al régimen. Además, se recomienda la realización de controles efectivos sobre la condición que establece la norma a las asociaciones, que de no haber sido previamente declaradas de utilidad pública no podrían acogerse a este régimen.

– Que la AEAT ajuste el grupo de programas de beneficios fiscales incluidos en los PPIs a los riesgos fiscales de los beneficios fiscales que presenten mayor importancia cuantitativa en los presupuestos de beneficios fiscales.

– Que la AEAT mejore los procedimientos de control interno en relación a las comunicaciones a las que están obligados los convocantes de los premios literarios, artísticos o científicos relevantes calificados como exentos, de acuerdo con la Orden EHA/3525/2008.

4. Instar al Ministerio de Hacienda y Función Pública a:

– En coordinación con los órganos de representación de las y los trabajadores de la Agencia Tributaria, detectar las necesidades de plantilla del número de funcionarias y funcionarios de los Grupos A1 y A2 destinados a las tareas de control de las declaraciones, especialmente en lo relativo a las comprobaciones del IRPF, Impuesto de Sociedades e Impuesto sobre el Valor Añadido, y proceder en consecuencia a dotar los recursos humanos y materiales suficientes.

5. Instar a la Agencia Estatal de la Administración Tributaria a:

– Dotar de un número suficiente de funcionarios de los grupos A1 y A2 a las tareas de control de las declaraciones, especialmente en lo relativo a las comprobaciones del IRPF, Impuesto de Sociedades e IVA sobre Beneficios Fiscales.

– Mejorar el control realizado a las entidades que disfrutan del régimen fiscal especial previsto en la Ley 49/2002; y, en relación a la exención en el IRPF por premios literarios, artísticos o científicos relevantes, que mejore los procedimientos de control interno sobre las comunicaciones a las que están obligados los convocantes de los mismos.

– Establecer, comprobar y hacer el seguimiento de filtros que recojan la indebida aplicación de beneficios fiscales de los contribuyentes en sus declaraciones que tengan resultado a favor de éstos, habilitando procedimentalmente la opción de rectificación al perjudicado para poder acogerse a estas medidas, dado que el objeto de su inclusión en el sistema tributario es que se beneficie fiscalmente de una conducta para incentivar determinados comportamientos.

6. Instar a la Dirección General de Tributos a:

– Que en base al concepto de beneficio fiscal, proceda a cuantificar el conjunto de beneficios fiscales que minoren los ingresos tributarios del Estado.

– Establecer criterios uniformes, escritos y actualizados, para la selección de las declaraciones a comprobar por las oficinas gestoras, teniendo en cuenta los filtros activados buscando aumentar el porcentaje de resolución de los mismos, evitando la acumulación de declaraciones con filtros activados que quedan pendientes de resolver sobre los que la Agencia no realiza actividad alguna, y actualizando los filtros relativos a beneficios fiscales en función de la nueva normativa fiscal y de todos los factores recomendados por el Tribunal de Cuentas.

– Mejorar el control sobre las entidades con la calificación censal de entidades sin fines de lucro, entidades acogidas al régimen de la Ley 49/2002 y las comunicaciones a las que están obligados los convocantes de los premios literarios, artísticos o científicos relevantes calificados como exentos, de acuerdo con la Orden EHA/3525/2008.

7. Instar a la Dirección General de Tributos y a la Agencia Estatal de Administración Tributaria a:

– Que promueva, a través de los órganos competentes, una configuración legal del concepto de beneficio fiscal que conlleve seguridad jurídica, incluyendo regímenes fiscales especiales, tipos impositivos reducidos, métodos de exención para evitar la doble imposición, exención de rentas, correcciones negativas de valor, regímenes de amortización fiscal acelerada, deducciones y bonificaciones, entre otros.

– Que promueva, a través de los órganos competentes, y en base a las propuestas de resolución anteriores, la delimitación de los objetivos de política social o económica que los beneficios fiscales pretenden conseguir, junto con los informes correspondientes que justifiquen la idoneidad de las medidas a implantar para el cumplimiento de tales fines.

– Que promueva, a través de los órganos competentes, y en base a las propuestas de resolución anteriores, un Informe anual verificando el grado de cumplimiento de los fines propuestos para cada beneficio fiscal.

Palacio del Congreso de los Diputados, 27 de febrero de 2018.–El Presidente de la Comisión, Eloy Suárez Lamata.–El Secretario Primero de la Comisión, Vicente Ten Oliver.

Agencia Estatal Boletín Oficial del Estado

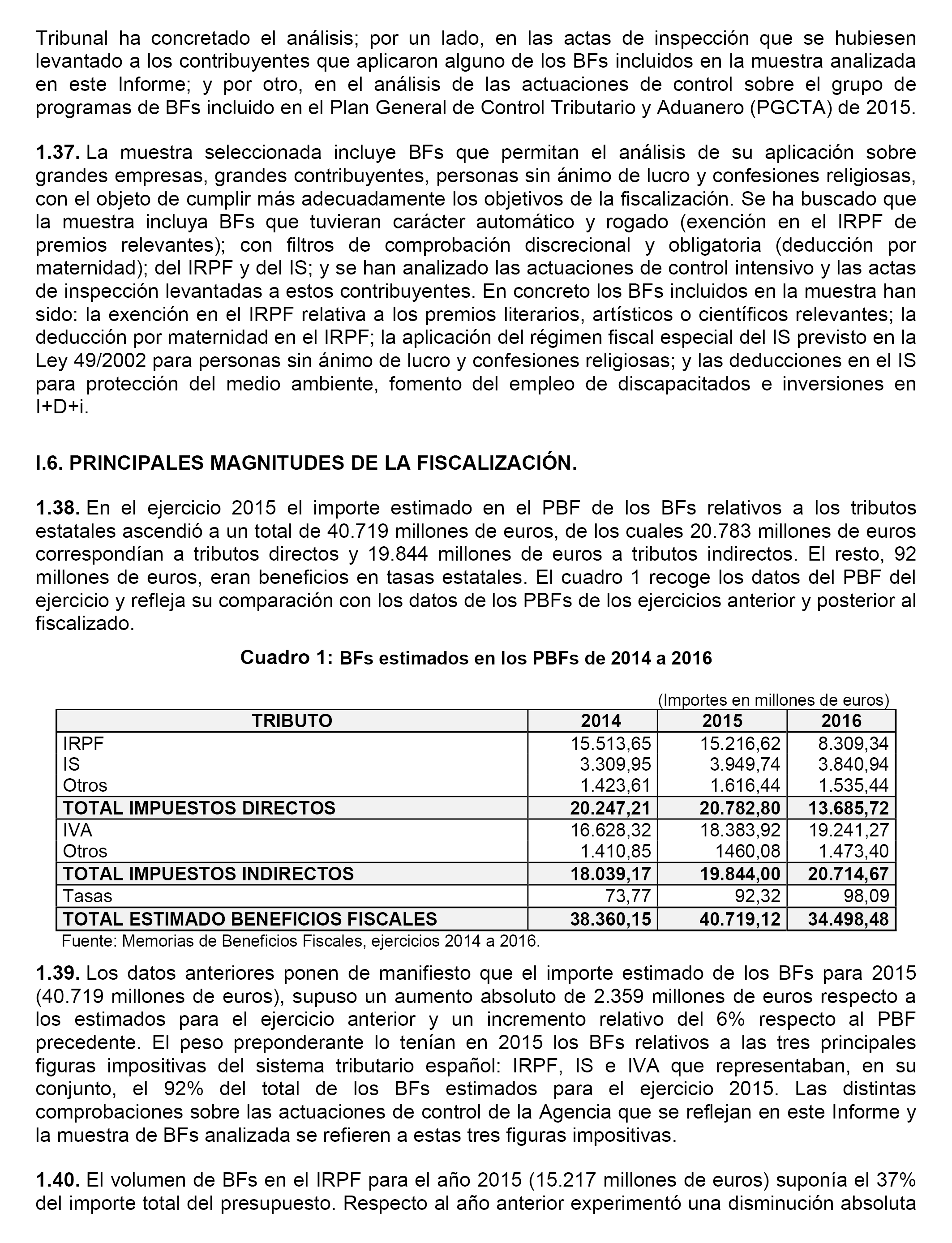

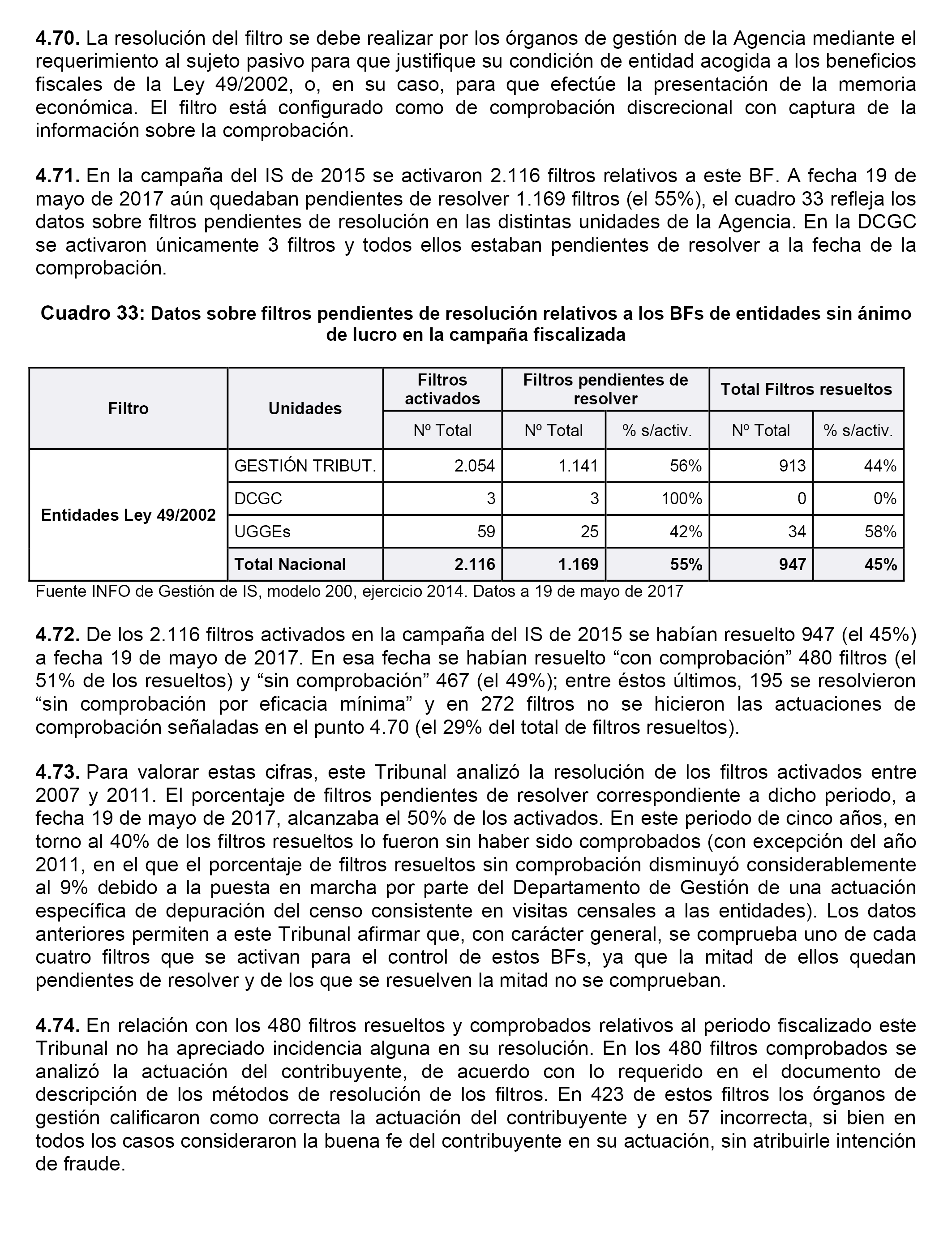

Avda. de Manoteras, 54 - 28050 Madrid