Agencia Estatal Boletín Oficial del Estado

En el Título VI de la Ley de Aguas, en la redacción dada por el Real Decreto Legislativo 1/2001, de 20 de julio (TRLA), se establece el régimen económico-financiero de la utilización del Dominio Público Hidráulico (DPH). En concreto, en su artículo 112.1 se crea una tasa por la ocupación, utilización y aprovechamiento de los bienes del dominio público hidráulico, denominada canon de utilización de los bienes del dominio público hidráulico. En dicho texto se distinguen tres supuestos: a) ocupación de terrenos del dominio público hidráulico, b) utilización del dominio público hidráulico y c) aprovechamiento de bienes del dominio público hidráulico.

Los hechos imponibles son: en el caso a), la ocupación del DPH por parte de los concesionarios, con la exención recogida en el artículo 112.1 del TRLA; en el b), la propia utilización siempre que no suponga ni su ocupación permanente ni el consumo de bienes o materiales que formen parte del mismo; y en el c), los aprovechamientos de áridos, pastos, vegetación arbórea o arbustiva o cualquier otro tipo de bien que pertenezca al dominio público hidráulico.

Para la determinación de las bases imponibles, en el artículo 112.4 de dicha disposición, se establece una serie de variables a tener en cuenta, tales como valor de mercado o el beneficio obtenido o valor de los materiales consumidos.

El tipo de gravamen anual, tal y como especifica el artículo 112.5, es del 5 por 100 en los supuestos a) y b) y del 100 por 100 en el supuesto c).

En las resoluciones dictadas para la aplicación del canon de utilización de los bienes del DPH en la Demarcación Hidrográfica del Miño-Sil, se han fijado fórmulas de cálculo e incluso a veces valores para las variables que determinan la base imponible o para la propia base. Estos valores han de actualizarse con una cierta periodicidad para acomodarlos a la realidad de cada momento.

Por otra parte, también procede revisar dicho canon de modo que se contemplen nuevas situaciones creadas por la demanda de autorizaciones.

En consecuencia, esta Presidencia, en uso de las funciones que le atribuye el artículo 30.2.h y en base al precitado artículo 112.4 de la ley de Aguas, ha resuelto aprobar los criterios de aplicación y las bases imponibles del canon de utilización de los bienes del dominio público hidráulico, de acuerdo con lo que, para cada modalidad, se expone a continuación:

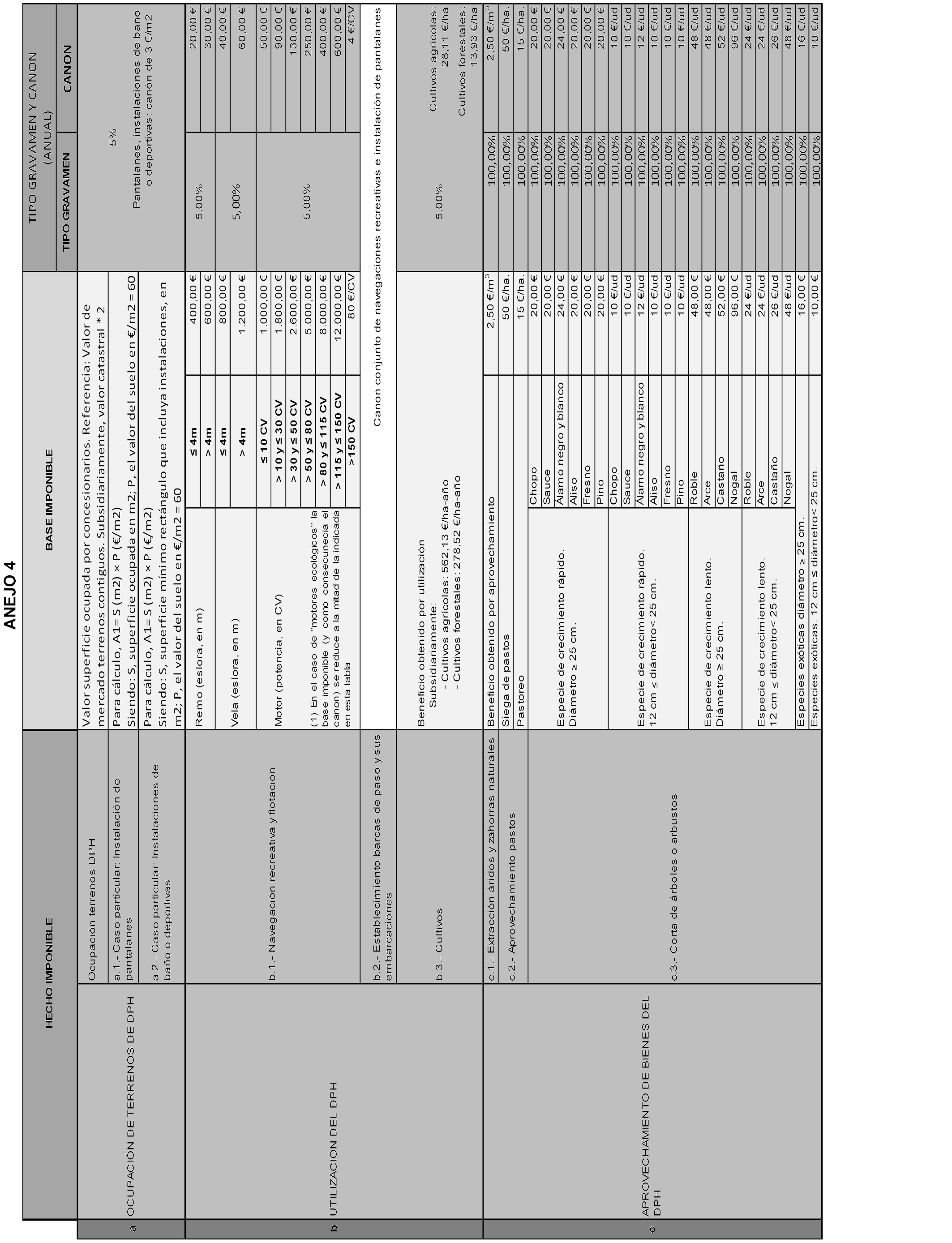

a) Canon de ocupación de terrenos del dominio público hidráulico:

Hecho imponible: la ocupación de terrenos de dominio público hidráulico.

Base imponible: valor de la superficie ocupada, expresado en euros por metro cuadrado, tomando como referencia el valor de mercado de los terrenos contiguos. De no justificarse adecuadamente otro en el expediente de autorización/concesión, se utilizará como valor de mercado del suelo el doble del valor catastral.

Tipo de gravamen: 5 %.

Devengo: se producirá, por primera vez, con el otorgamiento inicial. Tiene carácter anual y será exigible, por la cuantía que corresponda y por los plazos que se señalen en las condiciones de la concesión o autorización, en periodo voluntario, dentro de los treinta días siguientes a la fecha de la notificación de la liquidación de la cuota.

Dentro del caso general de la ocupación de terrenos del dominio público hidráulico, se encuentra la instalación de pantalanes, y la de zonas de baño y zonas deportivas, que tienen las siguientes especificidades:

a.1) Instalación de pantalanes en dominio público hidráulico:

Hecho imponible: la instalación en un cauce público o en un embalse de pantalanes para el amarre de embarcaciones autorizadas.

Base imponible: Para el cálculo del valor de la superficie ocupada, expresado en euros por metro cuadrado, se empleará la siguiente fórmula:

A1= S (m2) × P (€/m2) en la que:

S (Superficie en m2) = la superficie del pantalán más la superficie ocupada por las embarcaciones. En el caso de desconocerse las medidas de la embarcación, este valor se calculará multiplicando por tres la superficie del pantalán.

P (€/m2) = 60 €/m2.

a.2) Instalación de zonas de baño y deportivas:

Hecho imponible: la instalación en un cauce público o en un embalse de estructuras permanentes para zonas de baño y zonas deportivas autorizadas.

Base imponible: Para el cálculo del valor de la superficie ocupada, expresado en euros por metro cuadrado, se empleará la misma fórmula que en el caso anterior, utilizando el mismo valor para P, pero siendo S, la superficie del mínimo rectángulo que englobe en planta todas las instalaciones.

Exenciones: Se exime del pago de este canon al titular de las instalaciones de las zonas de baño o deportivas, siempre que sea una administración pública y el uso tenga carácter público.

b) Canon de utilización del dominio público hidráulico.

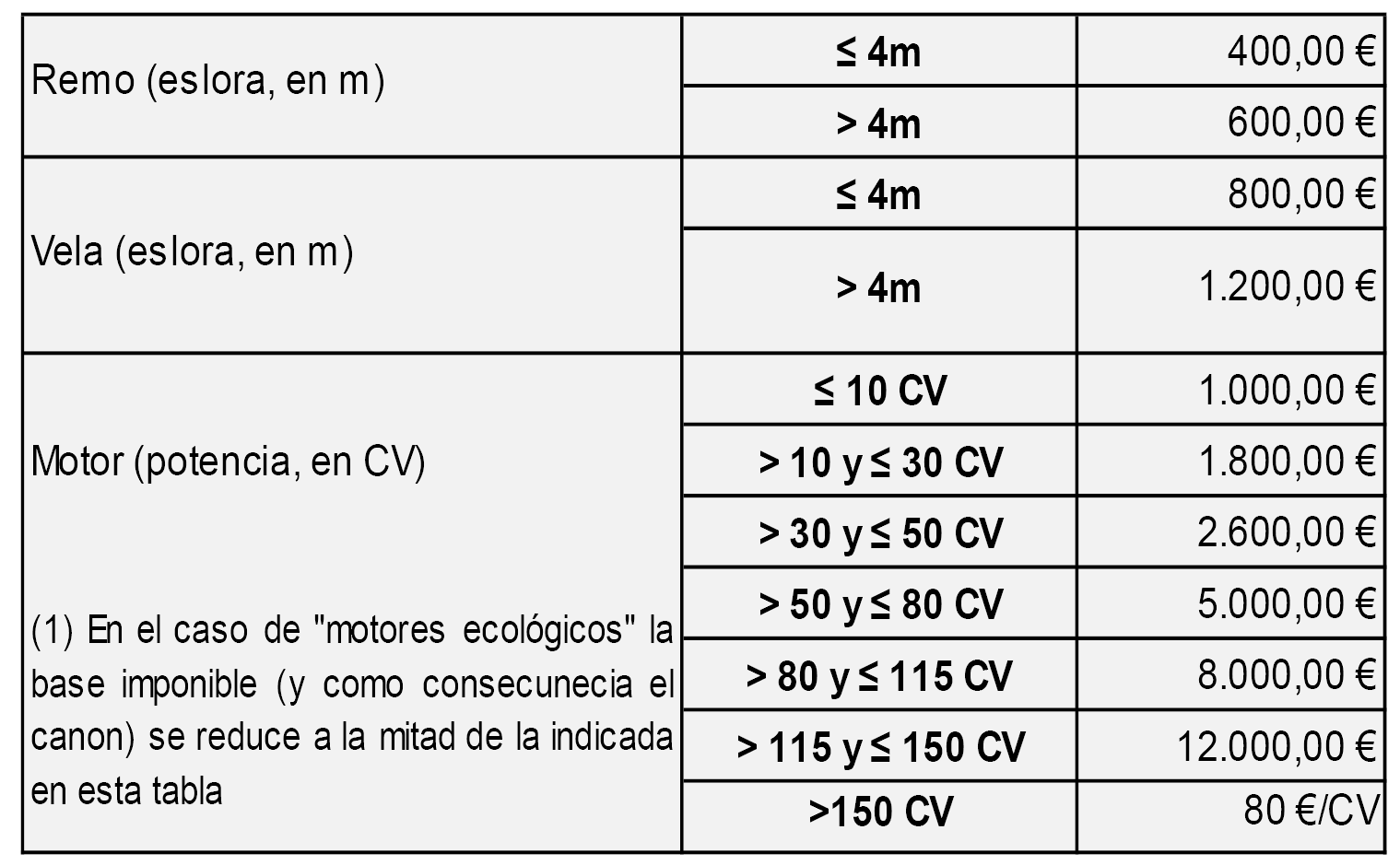

b.1) Autorización de navegación en embalses y ríos:

Hecho imponible: la navegación y flotación en embalses y cauces de dominio público hidráulico.

Base imponible: El beneficio que se deriva de la intensidad de la utilización del demanio público estimado en base a la eslora y el sistema de desplazamiento autorizados. La base imponible se calcula siguiendo la siguiente tabla, según se trate de navegación a remo, vela, o motor. Las embarcaciones propulsadas con los denominados motores ecológicos (eléctrico o con reducción importante en la emisión de gases de escape, que cumplan lo dispuesto a tal efecto en la legislación española, de la UE o cualquier otro organismo internacional) tendrán una reducción del 50 % de la base imponible. Deberá acreditarse documentalmente en el momento de solicitar la autorización que las características del motor se ajustan a ese tipo concreto:

Tipo del gravamen: 5 %.

Devengo: En el caso de las autorizaciones, se producirá por el otorgamiento inicial y tendrá carácter anual. En el caso de las declaraciones responsables, en el momento de su realización.

Exenciones:

Las embarcaciones del ejército y de los cuerpos de seguridad del Estado.

La navegación con fines de investigación, vigilancia, salvamento, trabajos técnicos para la construcción de obras públicas de interés general y para tareas propias del organismo de cuenca.

La navegación cuando se lleve a cabo por parte de un deportista federado siempre y cuando:

Se acredite estar dado de alta en la oportuna federación oficial en el momento de realizar la solicitud de autorización o declaración responsable.

Solo está exenta de pago la primera embarcación para cada deportista.

Pruebas deportivas: los cánones se calcularán en función del tipo y número de embarcaciones, aplicando las tablas anteriores y proporcionalmente al número de días en que se desarrollen.

b.2) Establecimiento de barcas de paso y sus embarcaciones. Se aplicará conjuntamente el canon correspondiente a navegaciones recreativas y a la instalación de pantalanes en dominio público hidráulico.

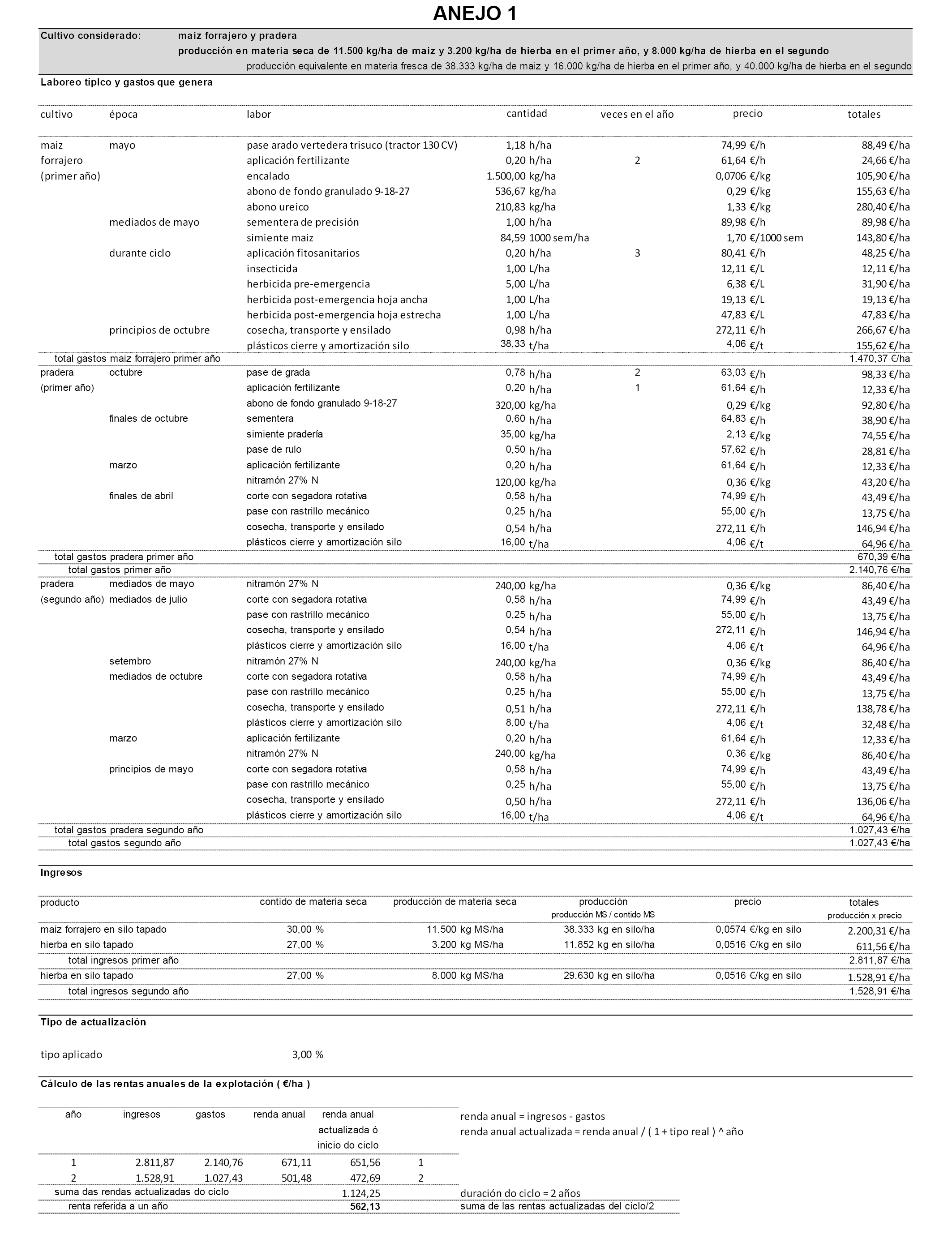

b.3) Cultivos:

Hecho imponible: la utilización de terrenos de dominio público hidráulico para la práctica de cultivos agrícolas y forestales (en el caso de este segundo tipo de cultivo, la tala de los árboles no devengará la tasa recogida en el apartado c3).

Base imponible: conforme al artículo 112.4.b) del Texto Refundido de la Ley de Aguas se determina por el beneficio obtenido por la utilización del D.P.H.

En el caso de cultivos agrícolas, y si en el expediente no se acredita otro beneficio distinto, se utilizará como tal el calculado para la rotación bianual maíz-pradera, fijado en 562,13 €/ha-año, según puede verse en el anejo 1.

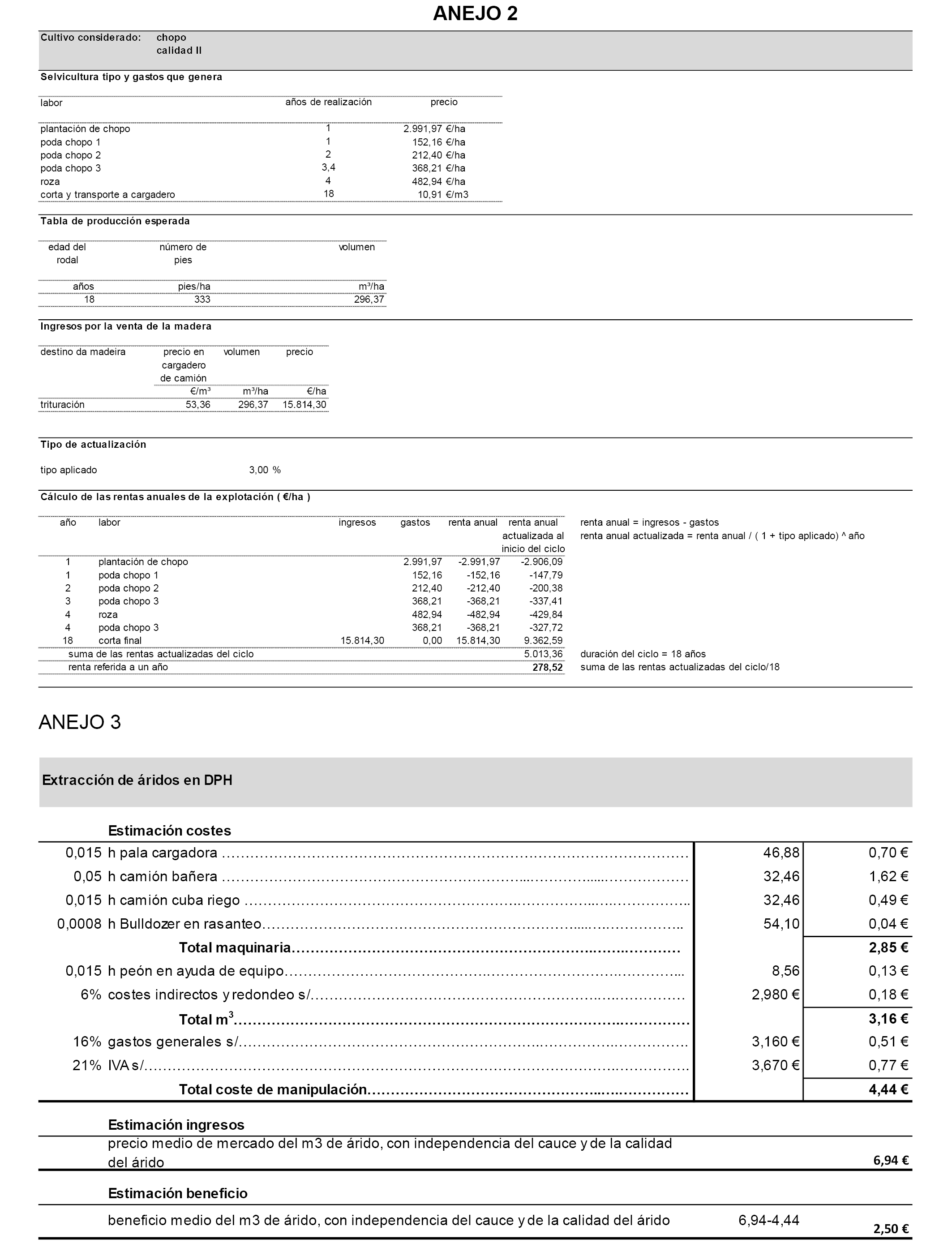

En el caso de cultivos forestales, y si en el expediente no se acredita otro beneficio distinto, se utilizará para cualquier tipo de plantación el beneficio calculado para el chopo, fijado en 278,52 €/ha-año, según puede verse en el anejo 2.

Tipo de gravamen: 5 %.

Devengo: se producirá por el otorgamiento inicial y tendrá carácter anual.

c) Canon de aprovechamiento de bienes del dominio público hidráulico.

c.1) Extracción de áridos y zahorras naturales.

Hecho imponible: extracción y aprovechamiento de los áridos situados en los cauces públicos.

Base imponible: se estima en 2,50 €/m3, según los precios y costes de manipulación tenidos en cuenta que se pueden ver en el anejo 3:

Tipo de gravamen: 100 %.

c.2) Aprovechamientos de pastos.

c.2.1) Siega de pastos:

Hecho imponible: el aprovechamiento de los pastos que forman parte del dominio público hidráulico, mediante siega.

Base imponible: El valor de los pastos, que al poder ser aprovechados mediante siega se estima en 50 €/ha.

Tipo de gravamen: 100%.

Devengo: se producirá por el otorgamiento inicial y tendrá carácter anual.

c.2.2) Aprovechamiento de pastos por pastoreo:

Hecho imponible: el aprovechamiento directo de pastos que forman parte del dominio público hidráulico, por pastoreo.

Base imponible: El valor de los pastos que se estima en 20 €/ha, por no poder ser aprovechados mediante siega.

Tipo de gravamen: 100 %.

Devengo: se producirá por el otorgamiento inicial y tendrá carácter anual.

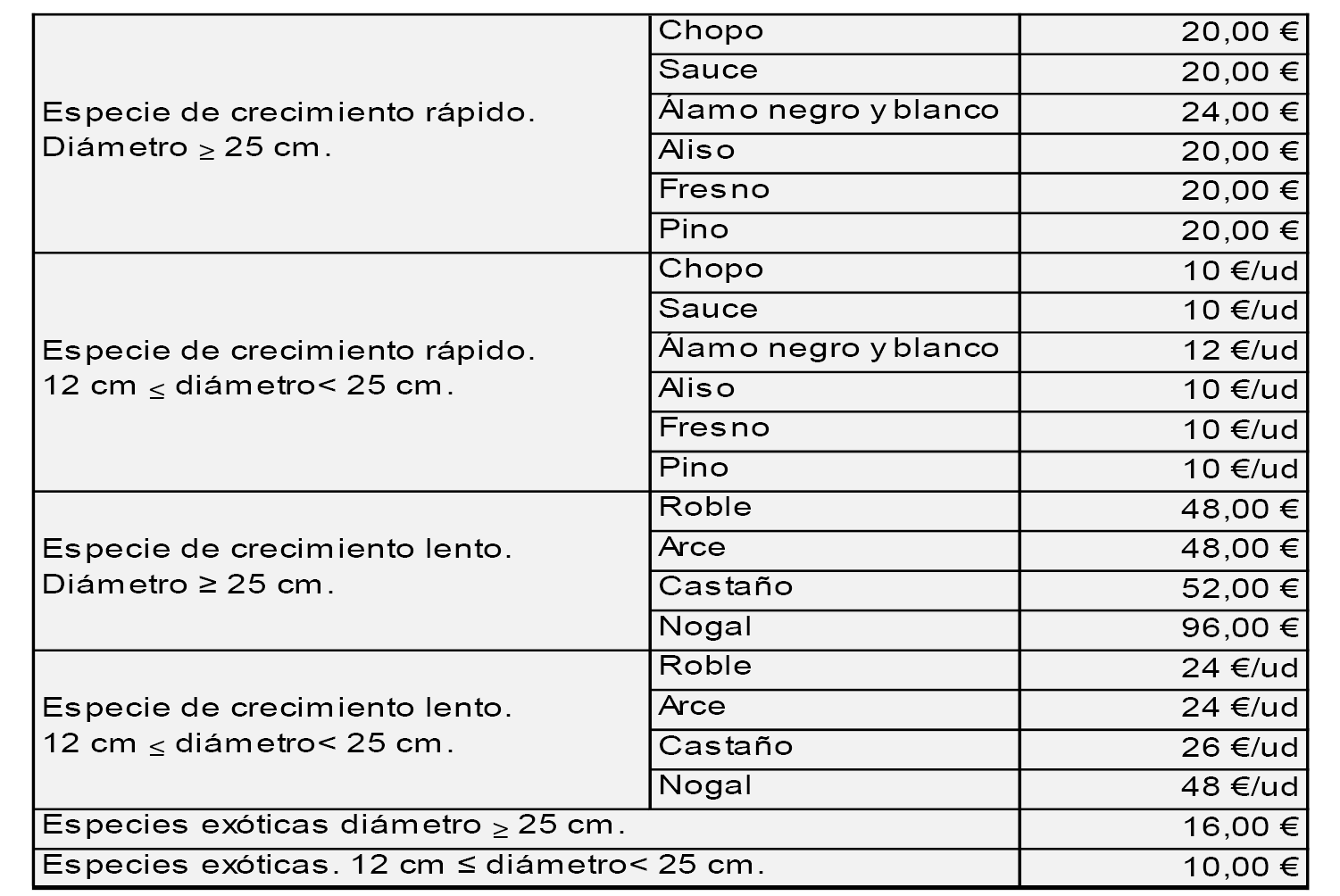

c.3) Corta de árboles o arbustos:

Hecho imponible: La corta de árboles o arbustos que forman parte del dominio público hidráulico, excluidas las cortas de arbolado seco, enfermo o dañado, que supongan o puedan suponer un obstáculo para la corriente.

Base imponible: Atendiendo al tipo de crecimiento y al valor ambiental de las distintas especies, se establecen las siguientes:

Base Imponible.

Tipo de gravamen: 100 %.

Devengo: con la autorización de la corta.

Se adjunta como anejo número 4 un resumen de los hechos imponibles, bases y cánones tratados en esta Resolución.

Esta Resolución entrará en vigor el mismo día de su publicación en el «Boletín Oficial de Estado» y será aplicable tanto a las nuevas concesiones, autorizaciones y declaraciones responsables como a las anteriormente otorgadas y en vigor. La cláusula de actualización de los cánones será incluida en el condicionado de los títulos correspondientes.

Contra la presente Resolución, que agota la vía administrativa, cabe interponer, potestativamente, recurso de reposición ante el Presidente de esta Confederación Hidrográfica del Miño-Sil, en el plazo de un mes, al amparo de lo establecido en el artículo 123 de la Ley 39/2015, del Procedimiento Administrativo Común de las Administraciones Públicas; o bien, directamente, recurso contencioso-administrativo ante el Tribunal Superior de Justicia de Galicia, de acuerdo con lo dispuesto en el párrafo segundo del artículo 8.3 de la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa, en relación con el artículo 10.1.k) de dicho texto legal.

Ourense, 3 de julio de 2017.–El Presidente de la Confederación Hidrográfica del Miño-Sil, Francisco Marín Muñoz.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid