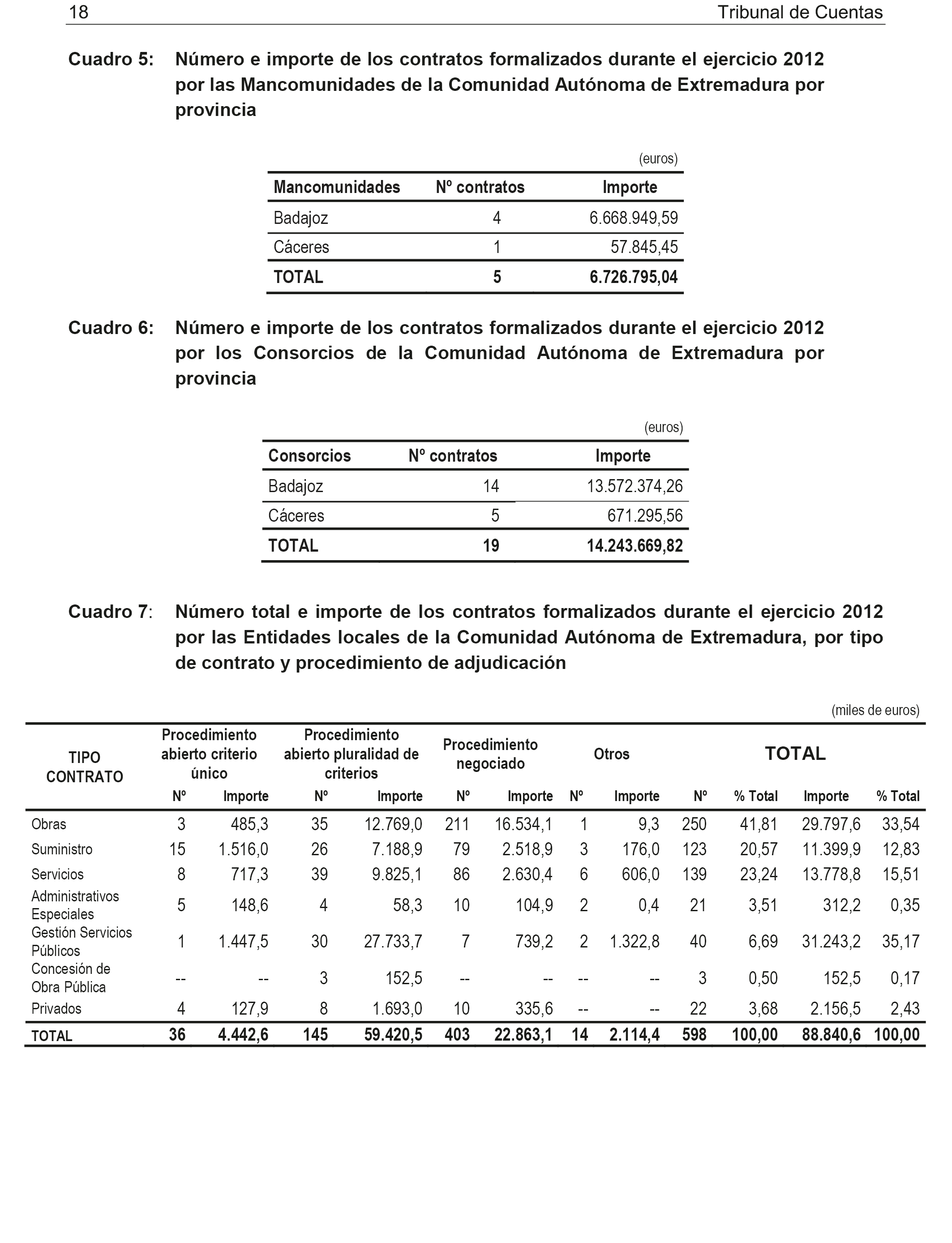

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 15 de marzo de 2017, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de la contratación de las entidades locales de la Comunidad Autónoma de Extremadura, ejercicio 2012, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar a las Entidades Locales a:

– Aplicar las previsiones tendentes a promover dicha igualdad entre hombres y mujeres a través de la contratación pública.

– Reforzar la observancia de los principios de economía, y de diligencia y eficiencia en la gestión del gasto derivado de las contrataciones.

– Una mayor diligencia en la vigilancia y control de la ejecución de los contratos.

– Cumplir en plazo las obligaciones legales de rendición de cuentas ante el Tribunal de Cuentas.

– Cumplir las recomendaciones del Tribunal de Cuentas, en especial:

a) Obligación de elaborar informes justificativos debidamente cumplimentados sobre la necesidad de los contratos.

b) Deben observarse las normas a la hora de elaborar los Pliegos de cláusulas administrativas particulares los principios de publicidad y transparencia en la contratación pública, detallando el régimen económico del contrato, valor estimado, clasificación de los licitadores, criterios de adjudicación, aspectos susceptibles de negociación, o posibilidad de prórrogas.

c) Todos los expedientes de contratación deben cumplimentar los correspondientes Pliegos de prescripciones técnicas con plena sujeción a la normativa vigente.

d) Los informes preceptivos de la Asesoría jurídica y de la Intervención no deben ser meramente descriptivos, deben incluir el pronunciamiento crítico sobre los Pliegos y/o el gasto derivado del expediente.

e) La determinación del precio de los contratos debe ser precisa en relación a los cálculos utilizados, debe considerarse el coste de todas las prestaciones del contrato y guardar la correspondiente coherencia entre prestaciones y valor estimado del contrato.

f) Asimismo, debe precisarse con detalle el objeto de los contratos y debe incorporarse al expediente certificado de existencia de crédito.

g) No deben realizarse fraccionamientos en el objeto de los contratos.

h) Debe justificarse suficientemente la tramitación de urgencia.

i) Debe garantizarse al máximo la publicidad de las adjudicaciones y formalización de los contratos.

j) Las actuaciones de las mesas de contratación deben sujetarse a las disposiciones legales: apertura de las ofertas económicas en acto público; composición, etc. Deben expedirse, en todos los supuestos, los preceptivos certificados del Registro del órgano de contratación con todas las proposiciones presentadas.

k) Las formas o métodos de valoración de los criterios selectivos de adjudicación deben estar suficientemente objetivados en los Pliegos, especialmente los relativos a la valoración de las mejoras ofertadas.

l) Los informes de valoración de los criterios de adjudicación deben motivarse debidamente.

m) Las bajas económicas, en los procedimientos abiertos con múltiples criterios de adjudicación, deben ponderarse adecuadamente para cumplir con el principio de economía.

n) Debe acreditarse documentalmente el proceso de negociación llevado a cabo en los expedientes de contratación tramitados por procedimiento negociado sin publicidad.

o) Debe acreditarse en todos los expedientes el cumplimiento de las obligaciones tributarias y para con la Seguridad Social por parte del adjudicatario.

p) Los contratos formalizados deben incluir, en todos los supuestos, los datos exigibles, en especial el precio o importe máximo exigible para la Administración.

q) Las fianzas definitivas nunca deben constituirse por importe inferior al exigible.

r) Las revisiones de precios no deben superar la limitación legal del 85% del índice adoptado.

s) En los contratos de obras debe incluirse el replanteo previo y/o de supervisión de proyecto; las demoras y ampliaciones en los plazos de ejecución no soportarse suficientemente.

t) En los contratos de gestión de servicios públicos, deben acompañarse los proyectos de explotación; los Pliegos de cláusulas administrativas particulares oportunos; y la conformidad de la Administración con el servicio prestado en todas las facturas.

u) En los contratos de servicios debe ponerse de manifiesto la inexistencia de conformidad con los servicios prestados de conformidad con la normativa vigente.

3. Instar al Tribunal de Cuentas a:

– Mejorar los canales de comunicación con las entidades locales para asegurar una correcta remisión de la información contractual, en los términos establecidos en la ley.

Palacio del Congreso de los Diputados, 15 de marzo de 2017.–El Presidente de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, Eloy Suárez Lamata.–El Secretario Primero de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, Vicente Ten Oliver.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid