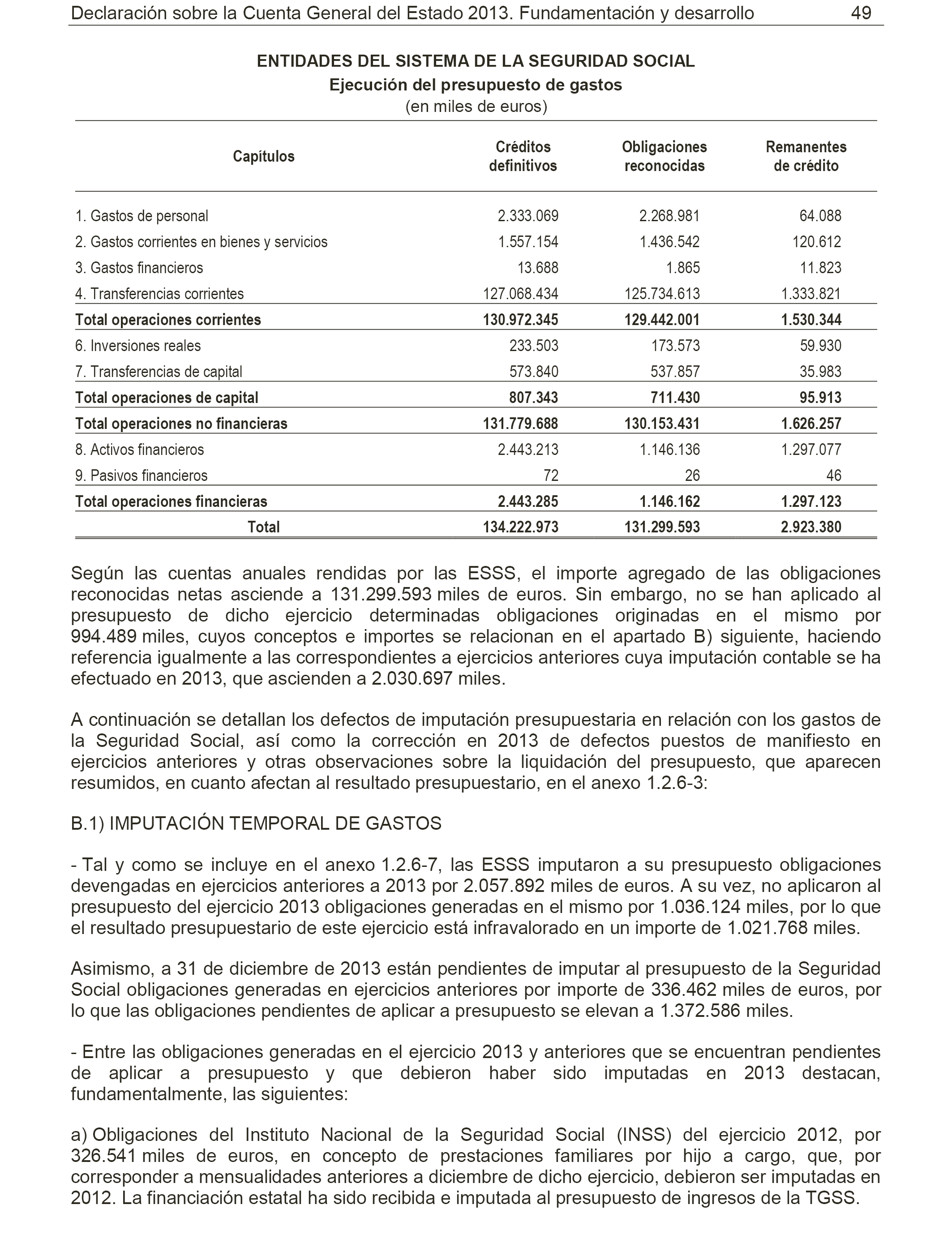

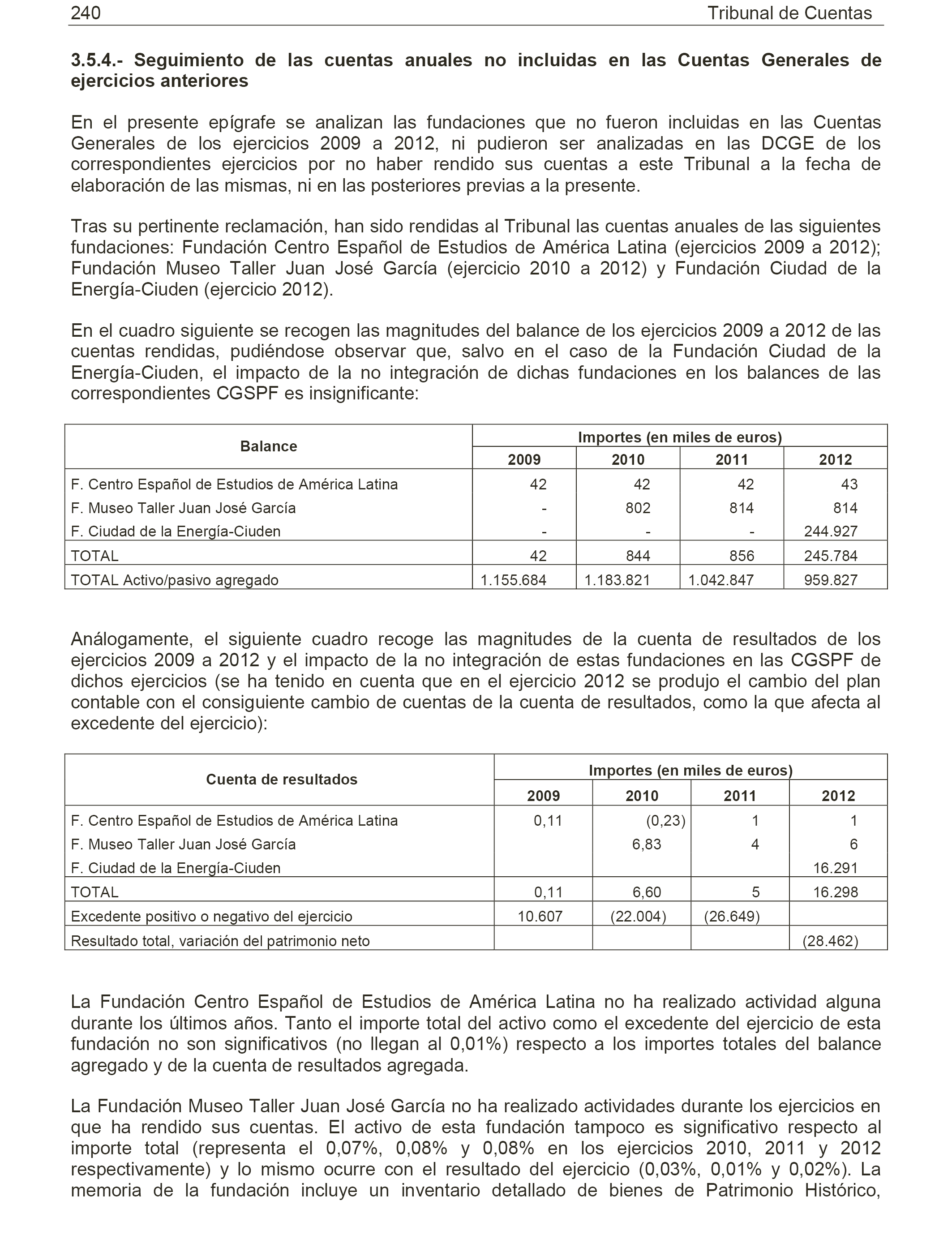

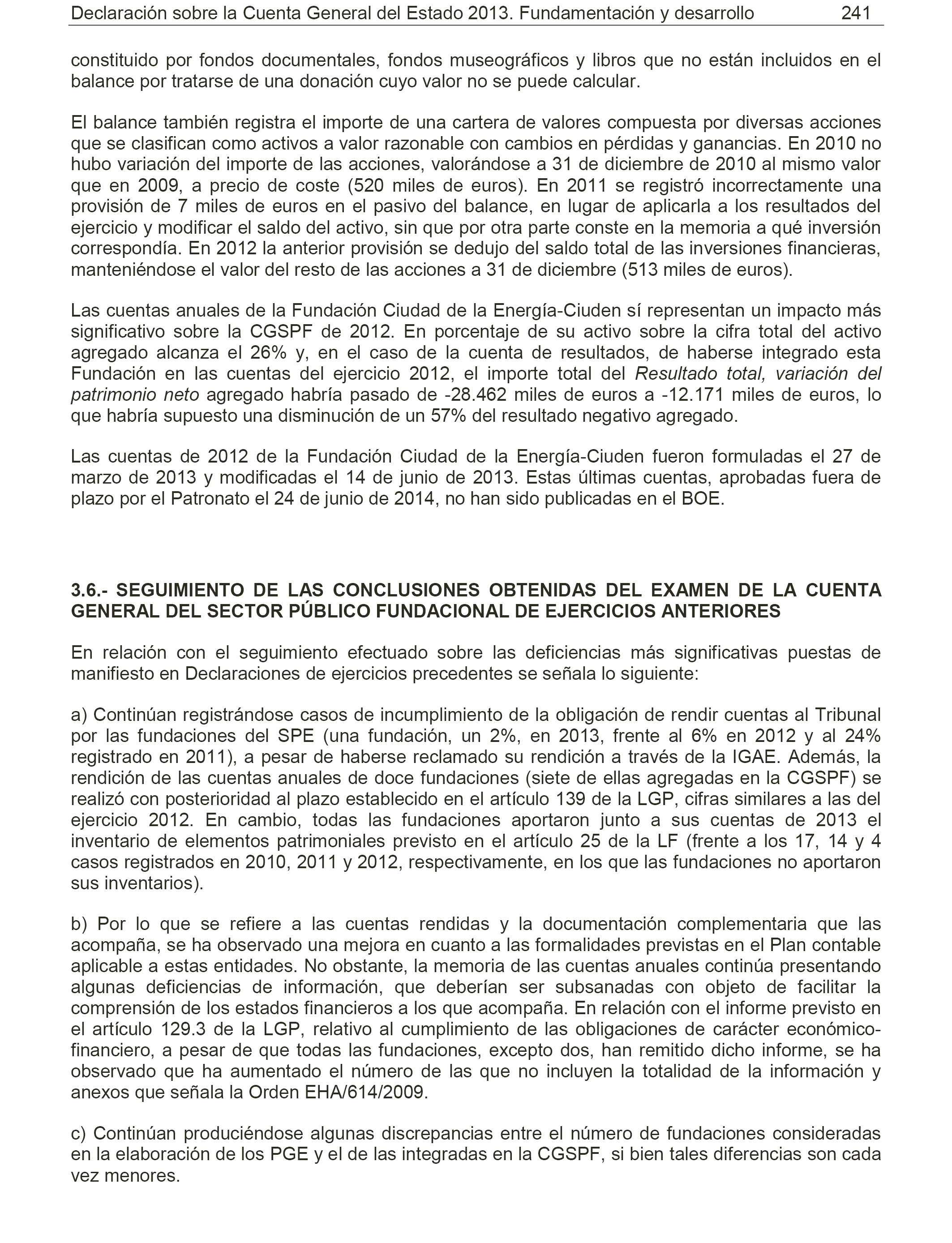

Agencia Estatal Boletín Oficial del Estado

Los Plenos del Senado y del Congreso de los Diputados, en sus sesiones de 16 y 22 de marzo de 2017, respectivamente, aprobaron el Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas en relación con la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2013, así como los Acuerdos anejos, de conformidad con las normas de las Mesas del Congreso y del Senado sobre la tramitación de la Cuenta General del Estado de 1 de marzo de 1984.

Palacio del Congreso de los Diputados, 3 de abril de 2017.–La Presidenta del Congreso de los Diputados, Ana María Pastor Julián.–El Presidente del Senado, Pío García-Escudero Márquez.

ACUERDOS

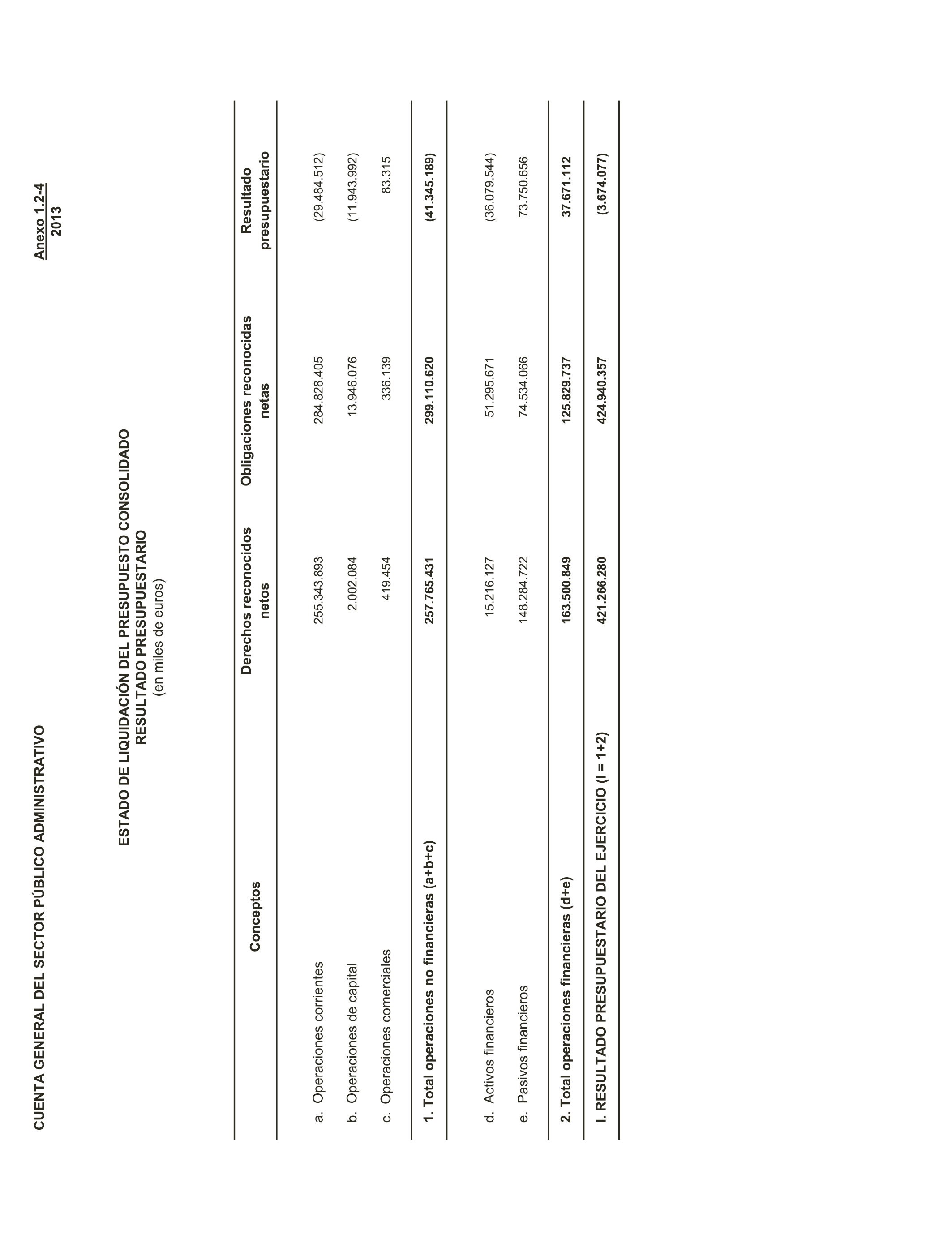

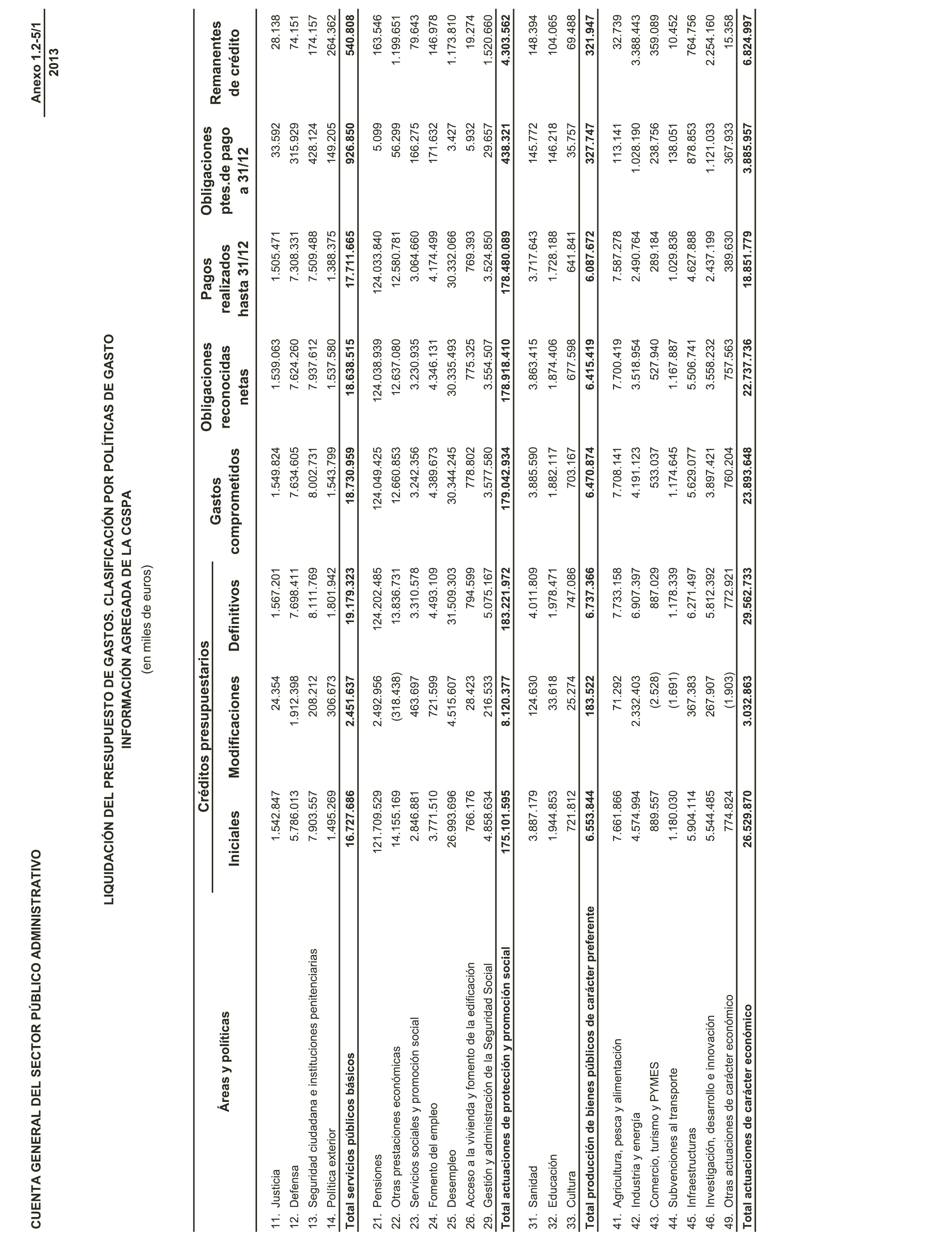

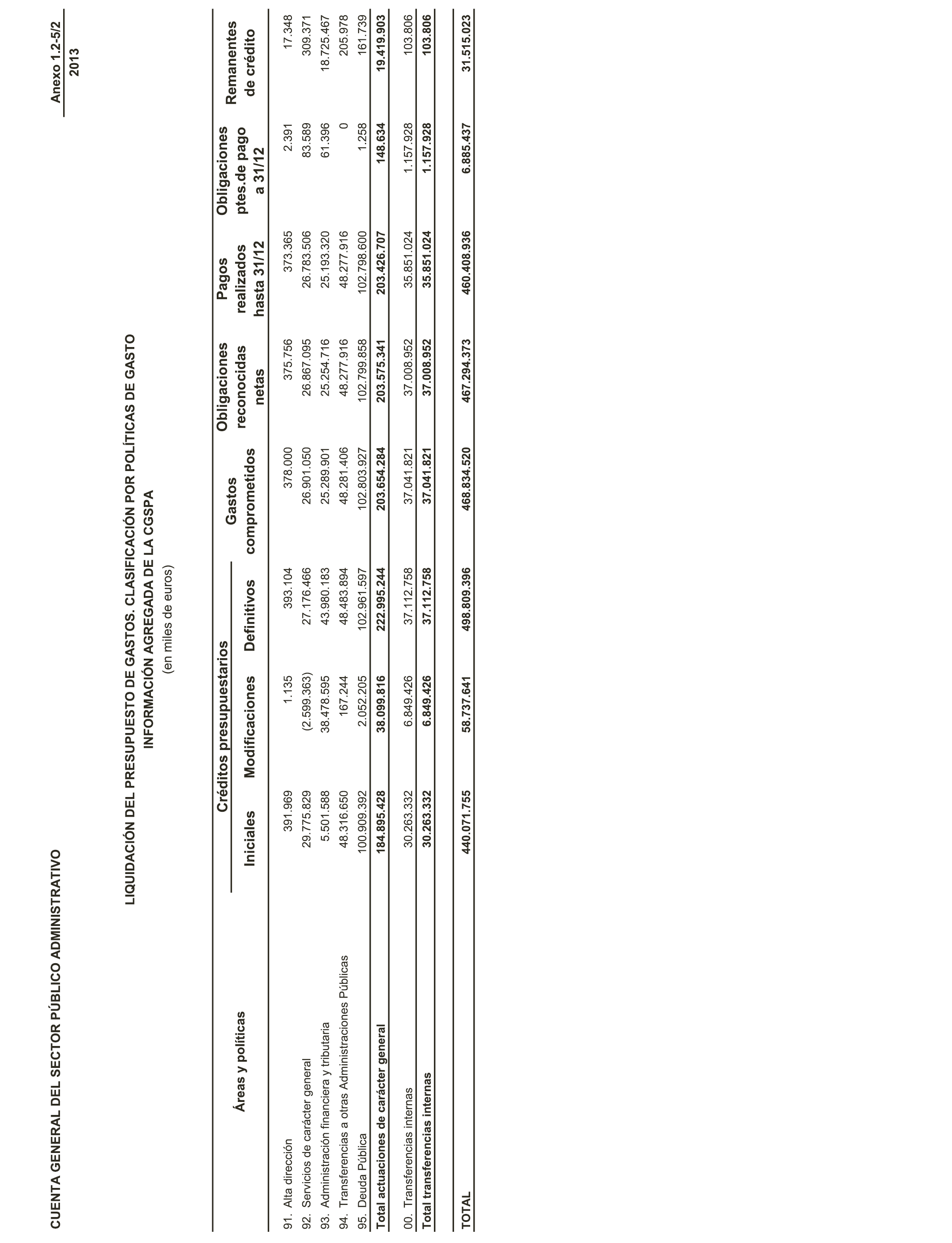

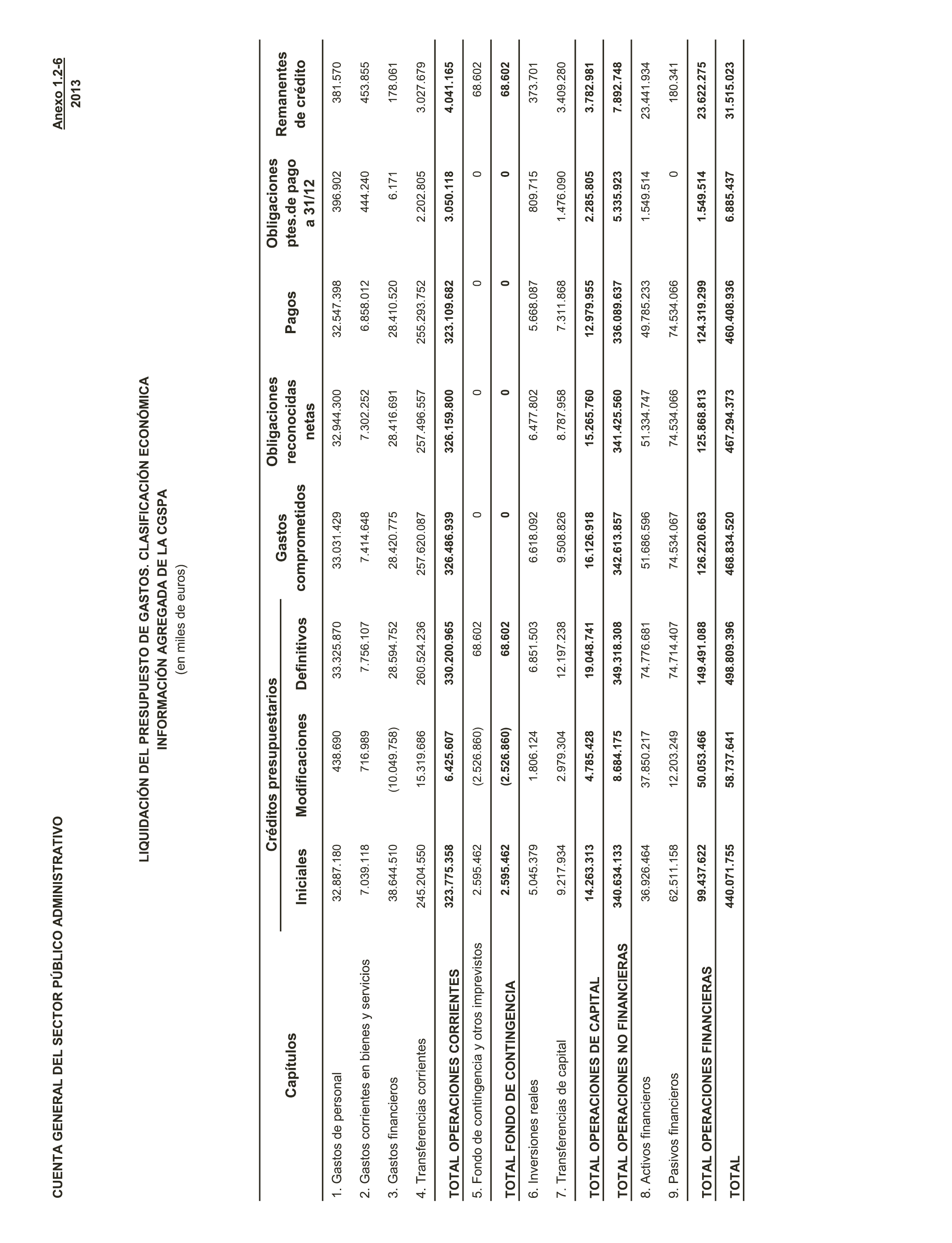

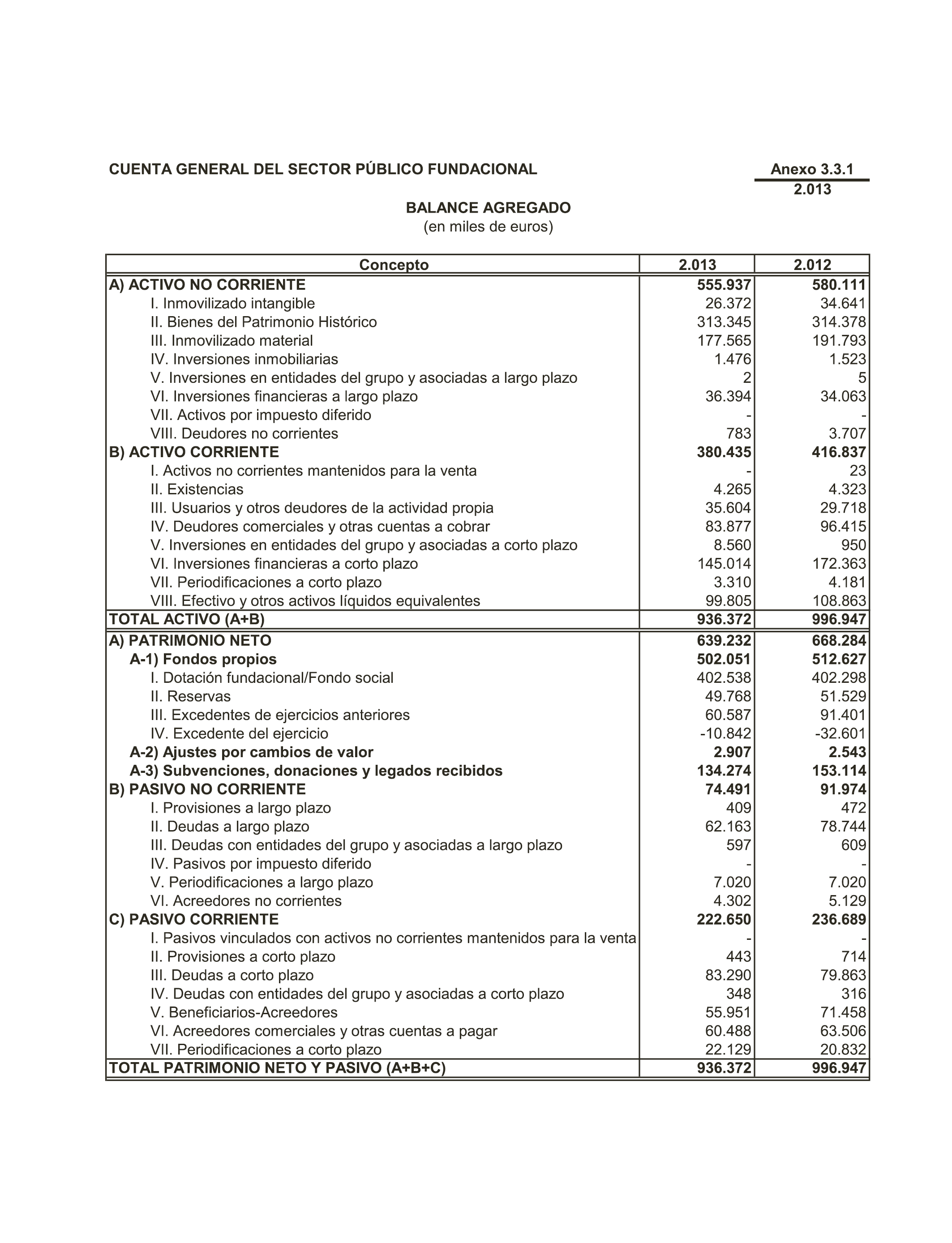

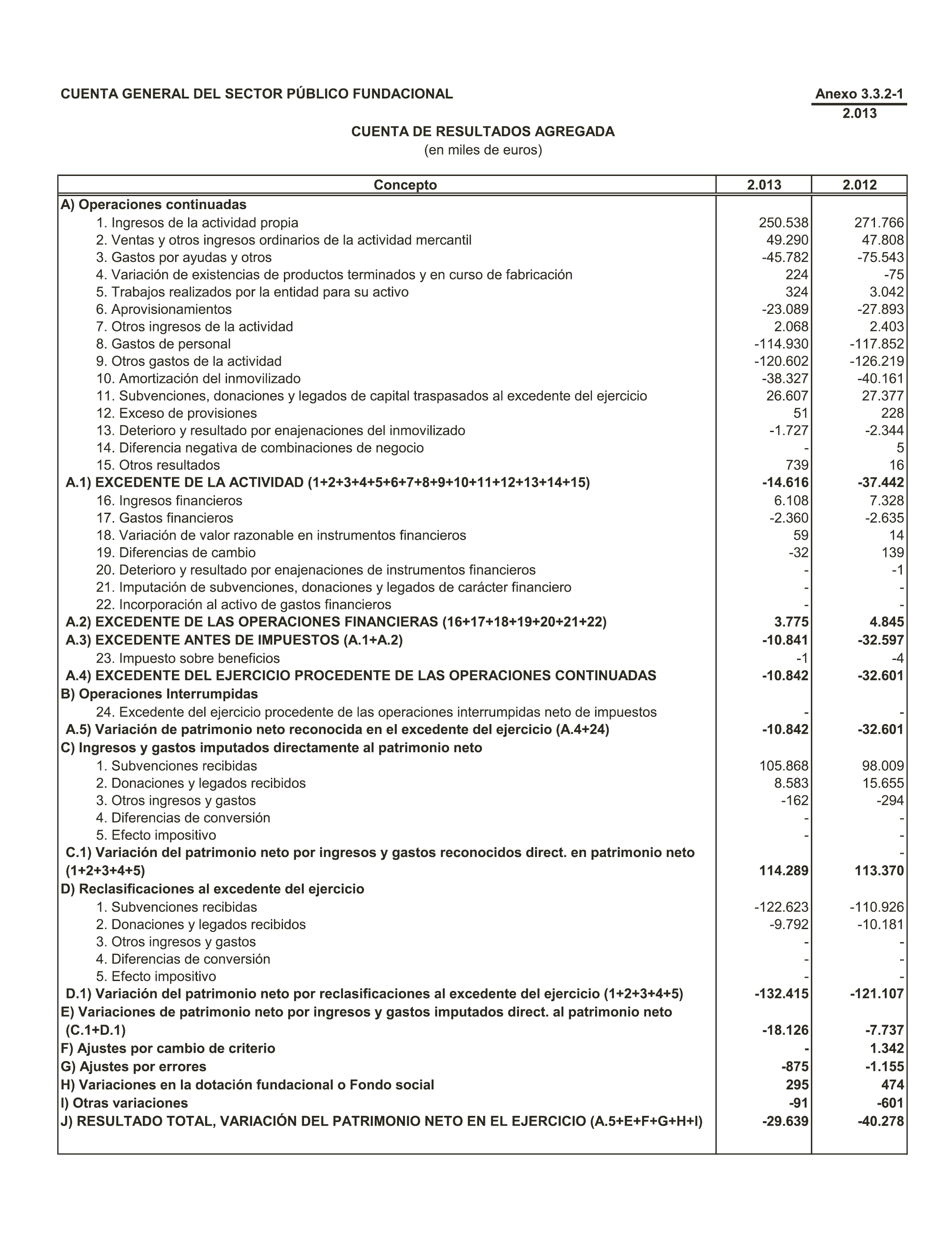

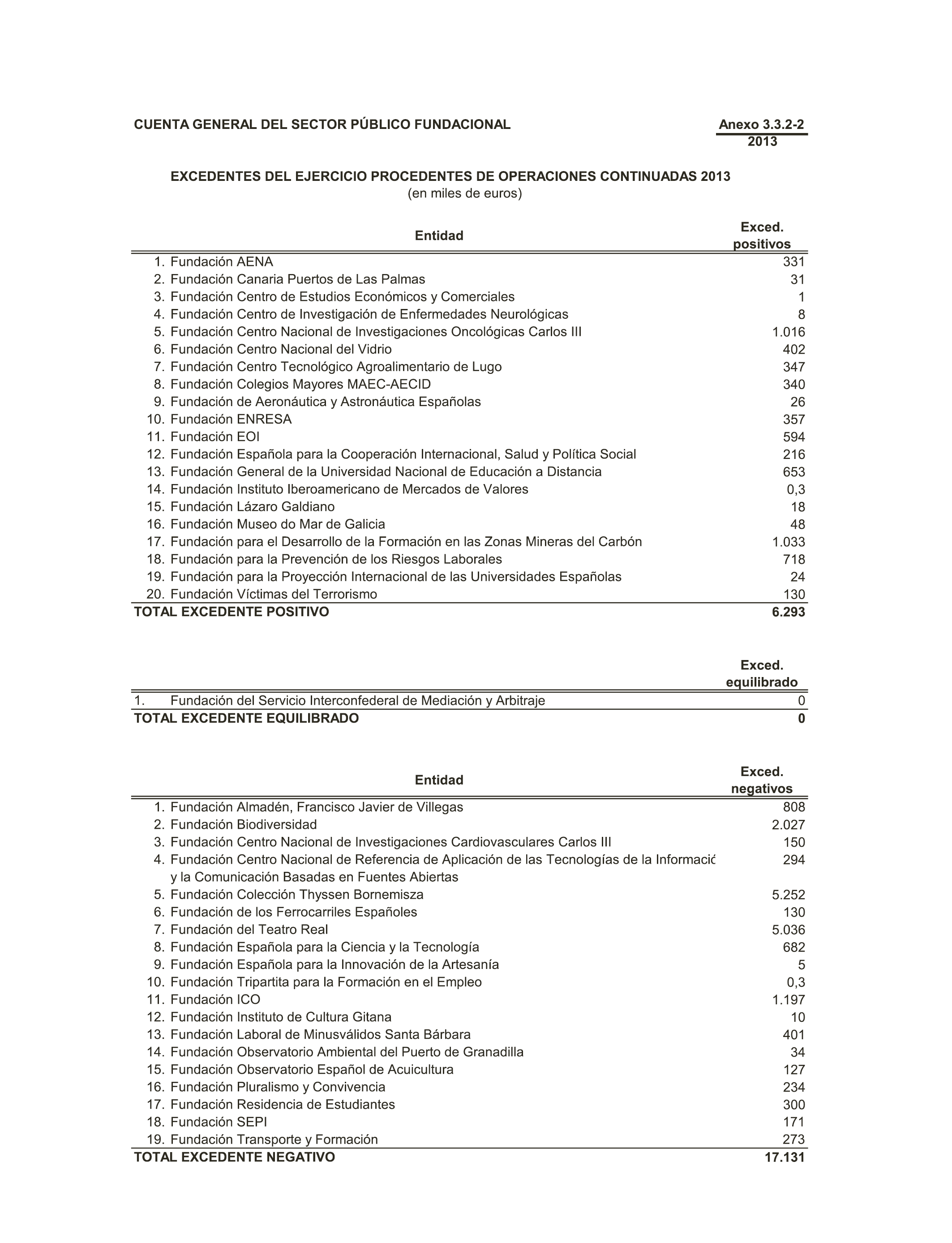

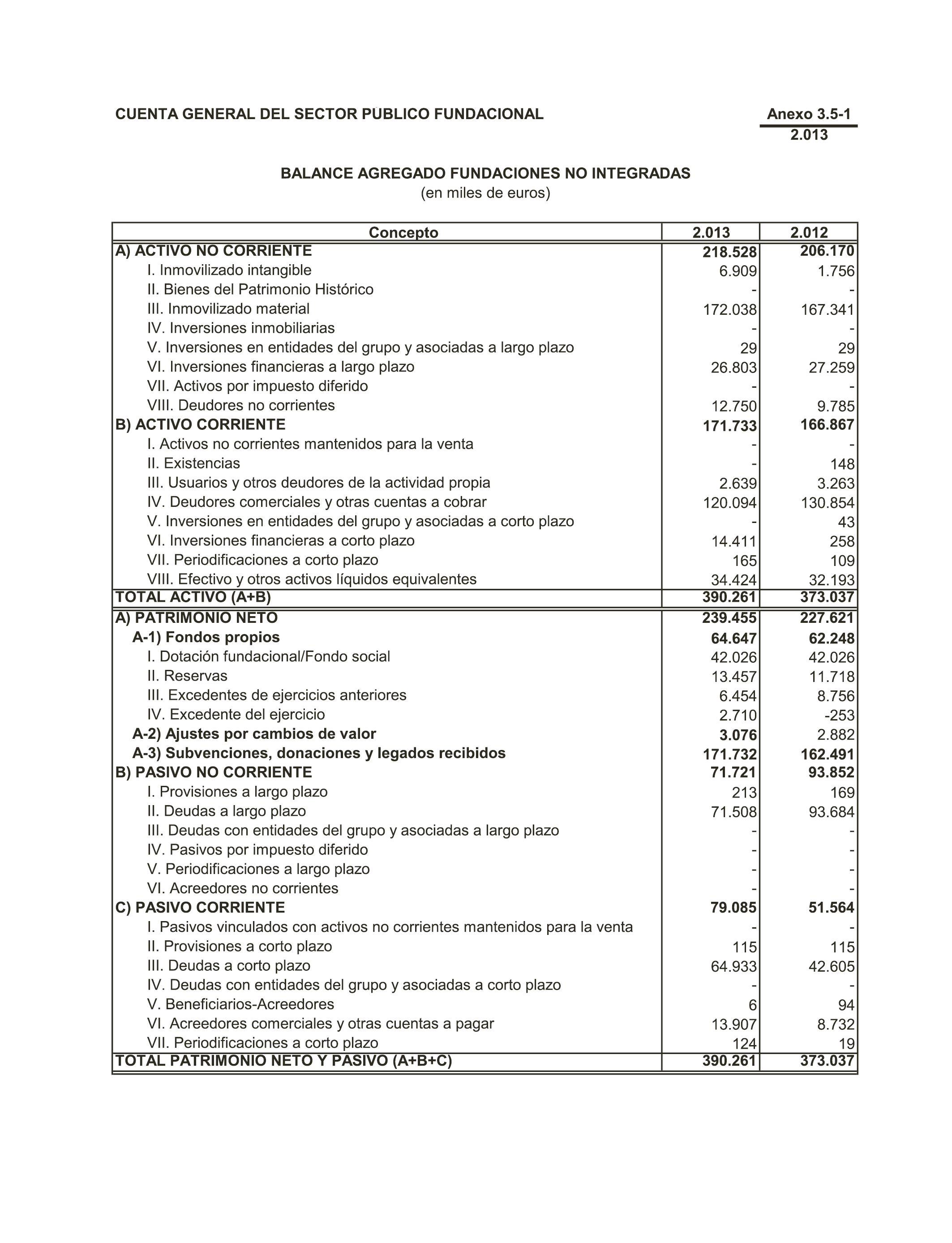

Aprobar la Cuenta General del Estado correspondiente al ejercicio 2013, integrada por la Cuenta General del Sector Público Administrativo, la Cuenta General del Sector Público Empresarial y la Cuenta General del Sector Público Fundacional.

Se aprueba la siguiente resolución adoptada, en su día, por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2013, con el siguiente tenor:

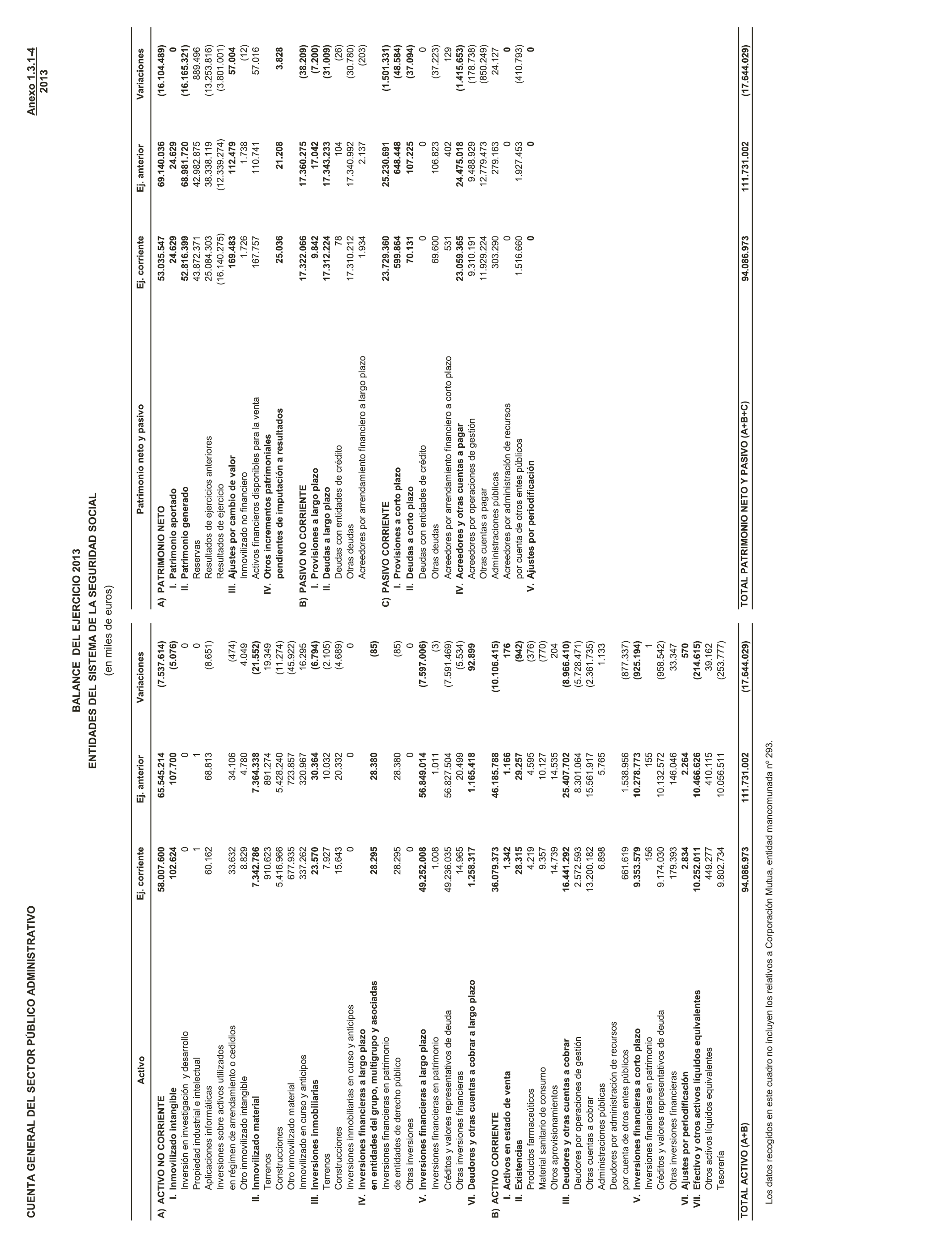

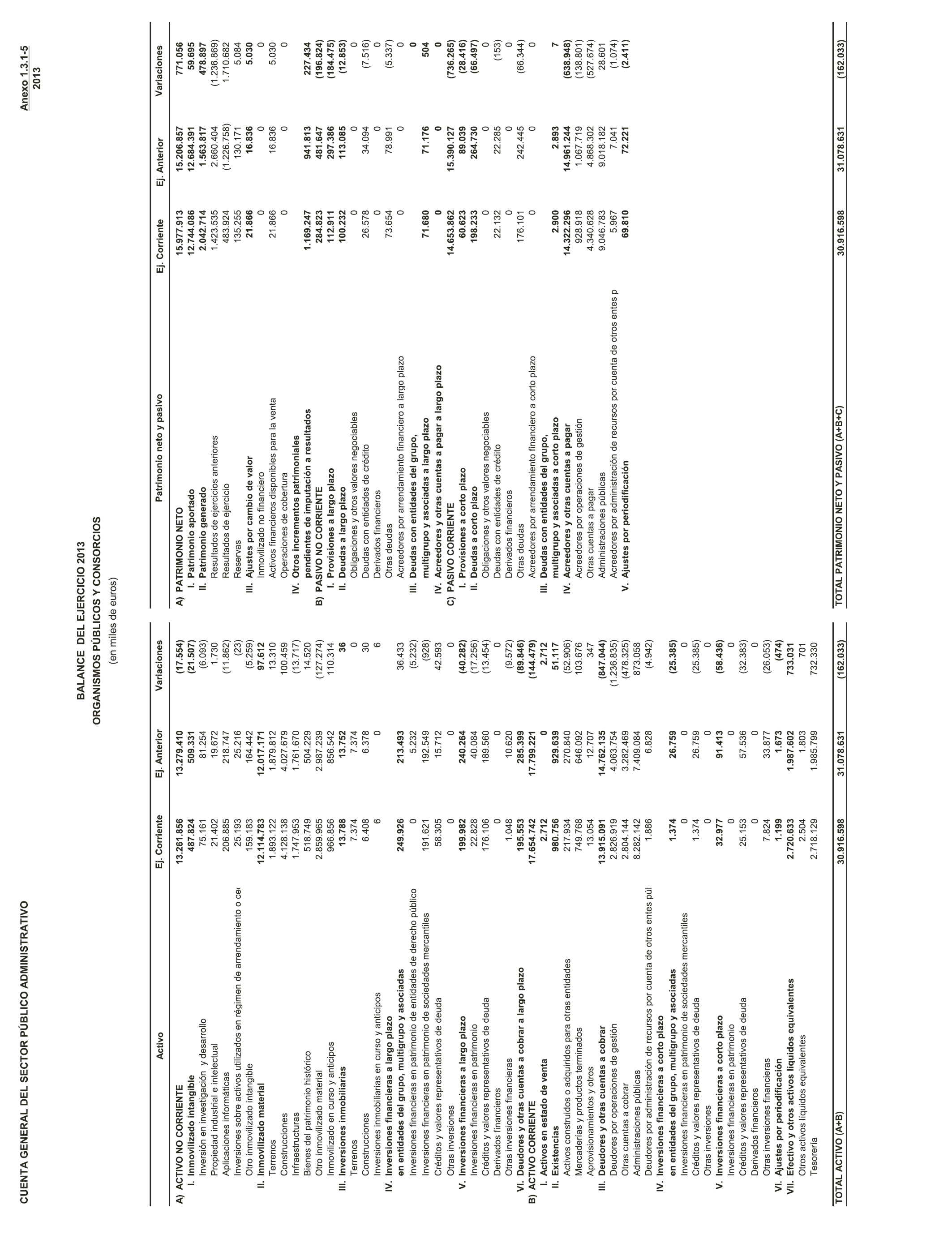

1. Aprobar la Cuenta General del Estado, correspondiente al ejercicio 2013, tomando nota de las deficiencias señaladas por el Tribunal de Cuentas en la Declaración emitida sobre la misma, que limitan y afectan a su representatividad.

2. Asumir el contenido de la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2013.

3. Establecer las medidas oportunas con el fin de que los criterios aplicados en la elaboración de los estados contables sean homogéneos.

• Instar al Gobierno a:

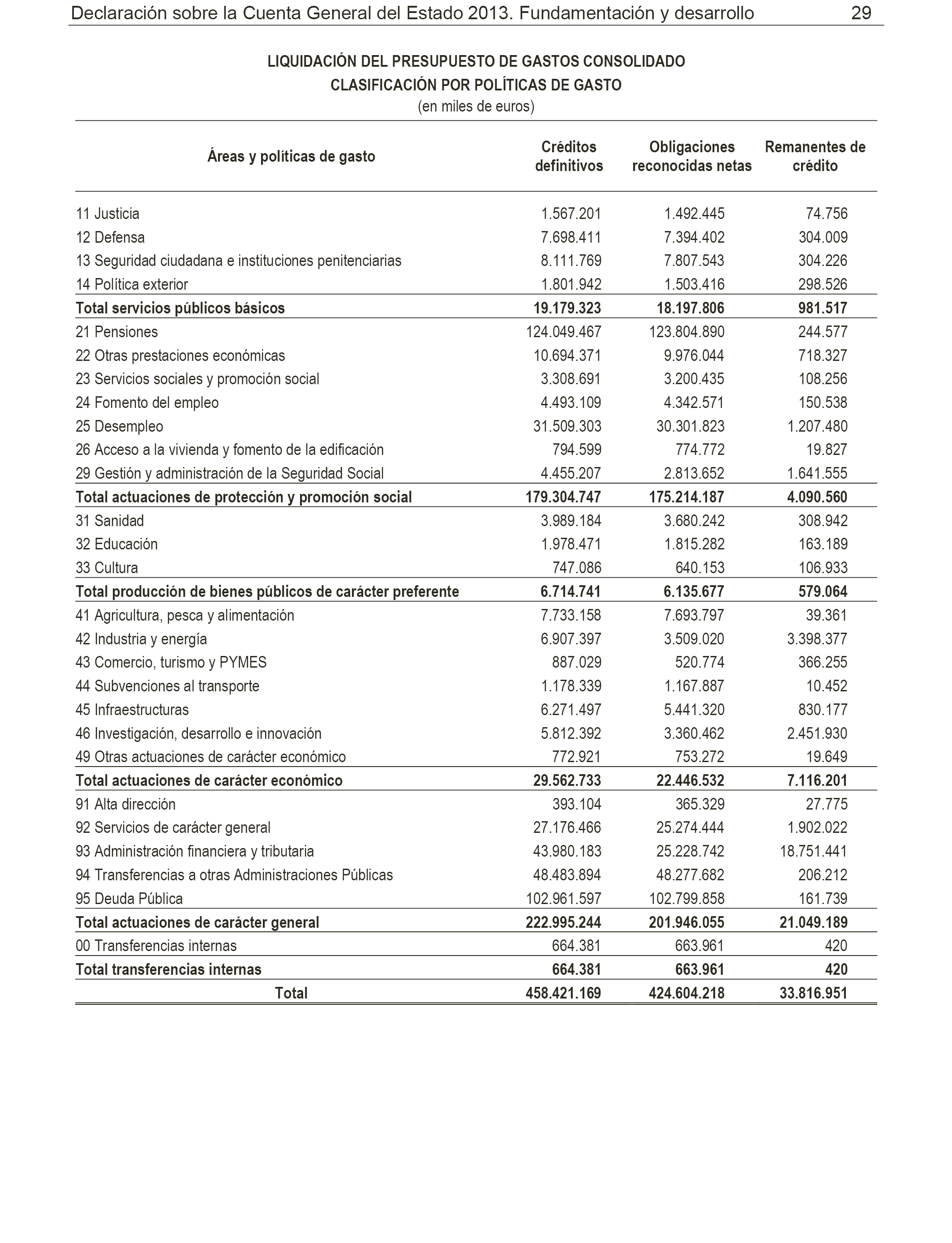

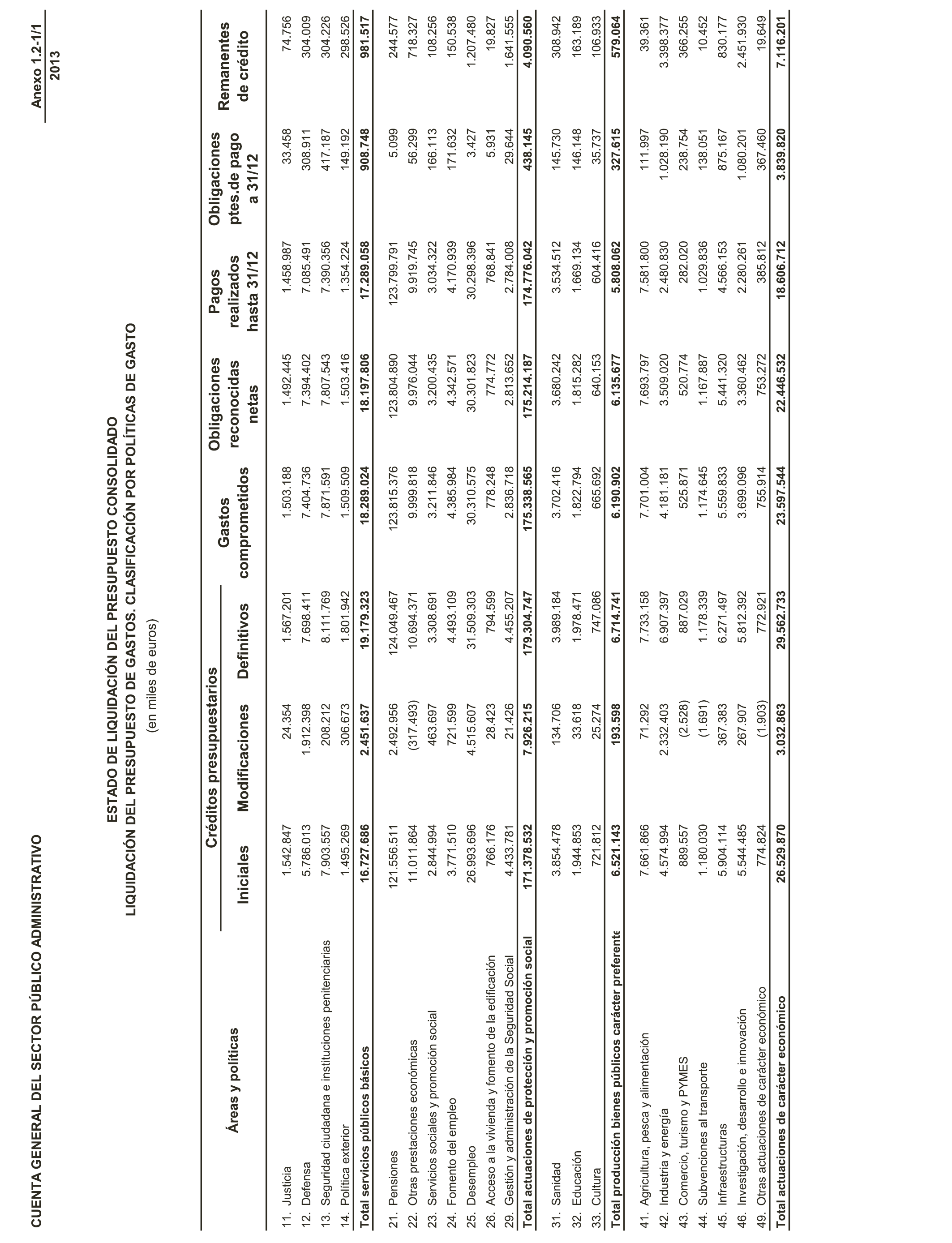

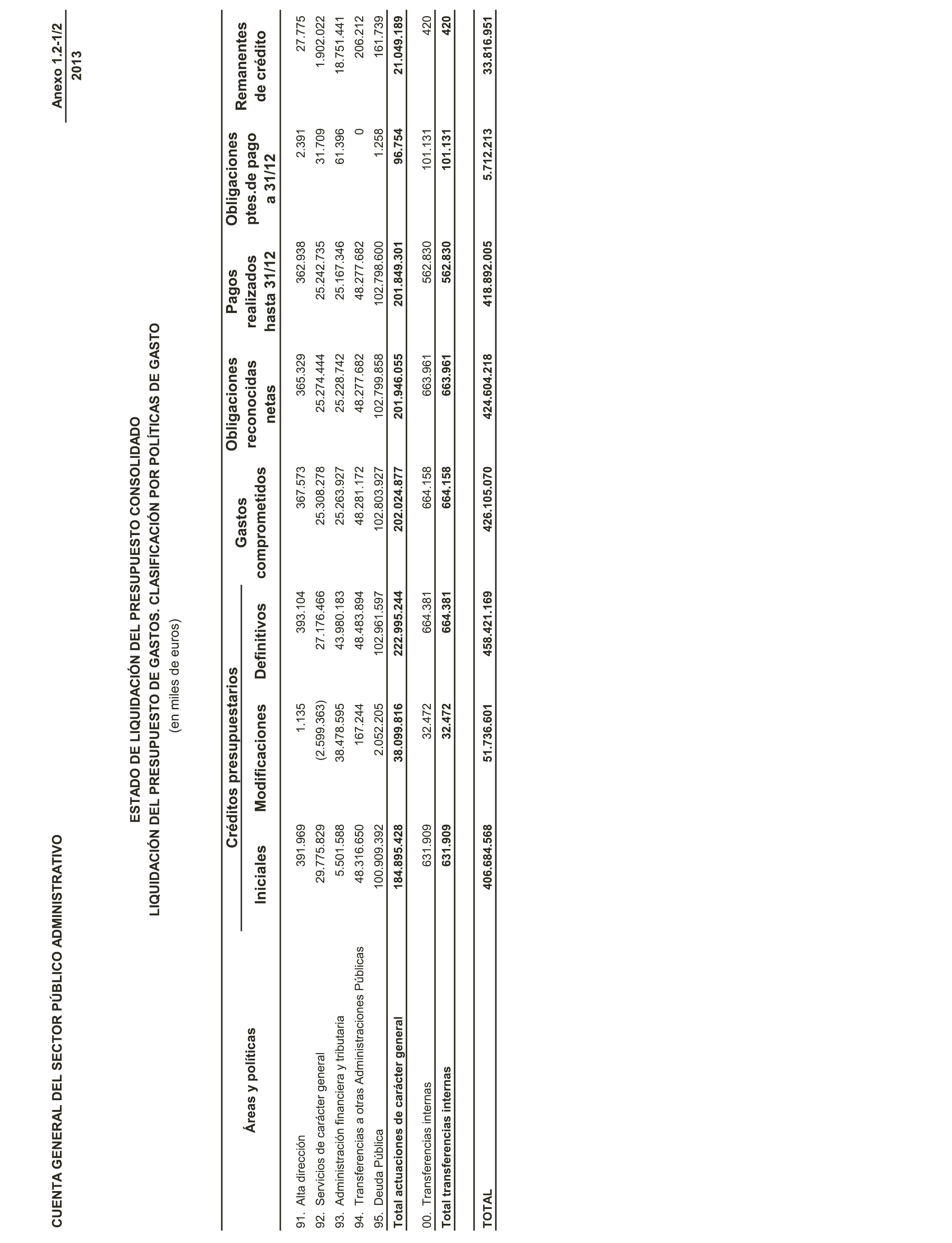

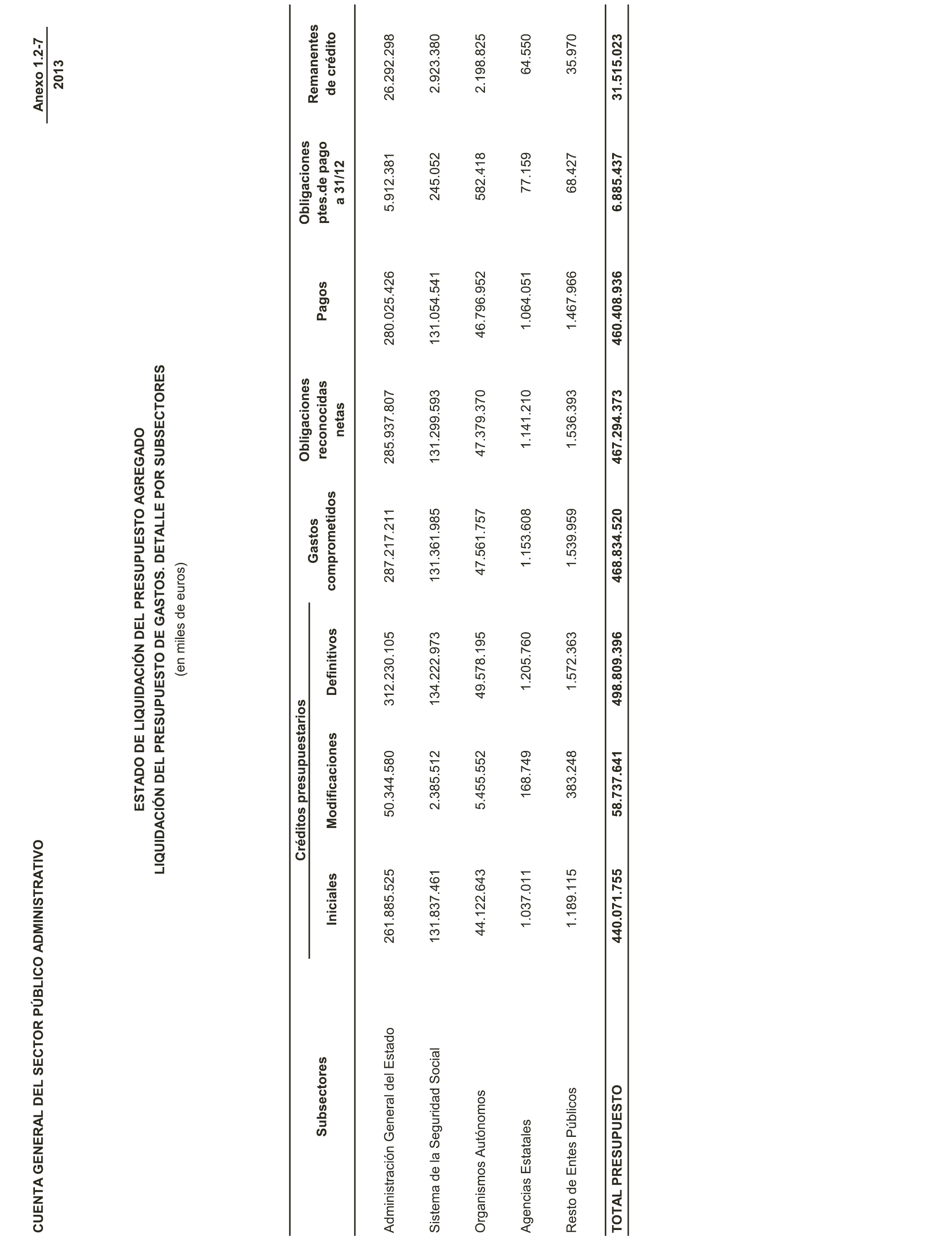

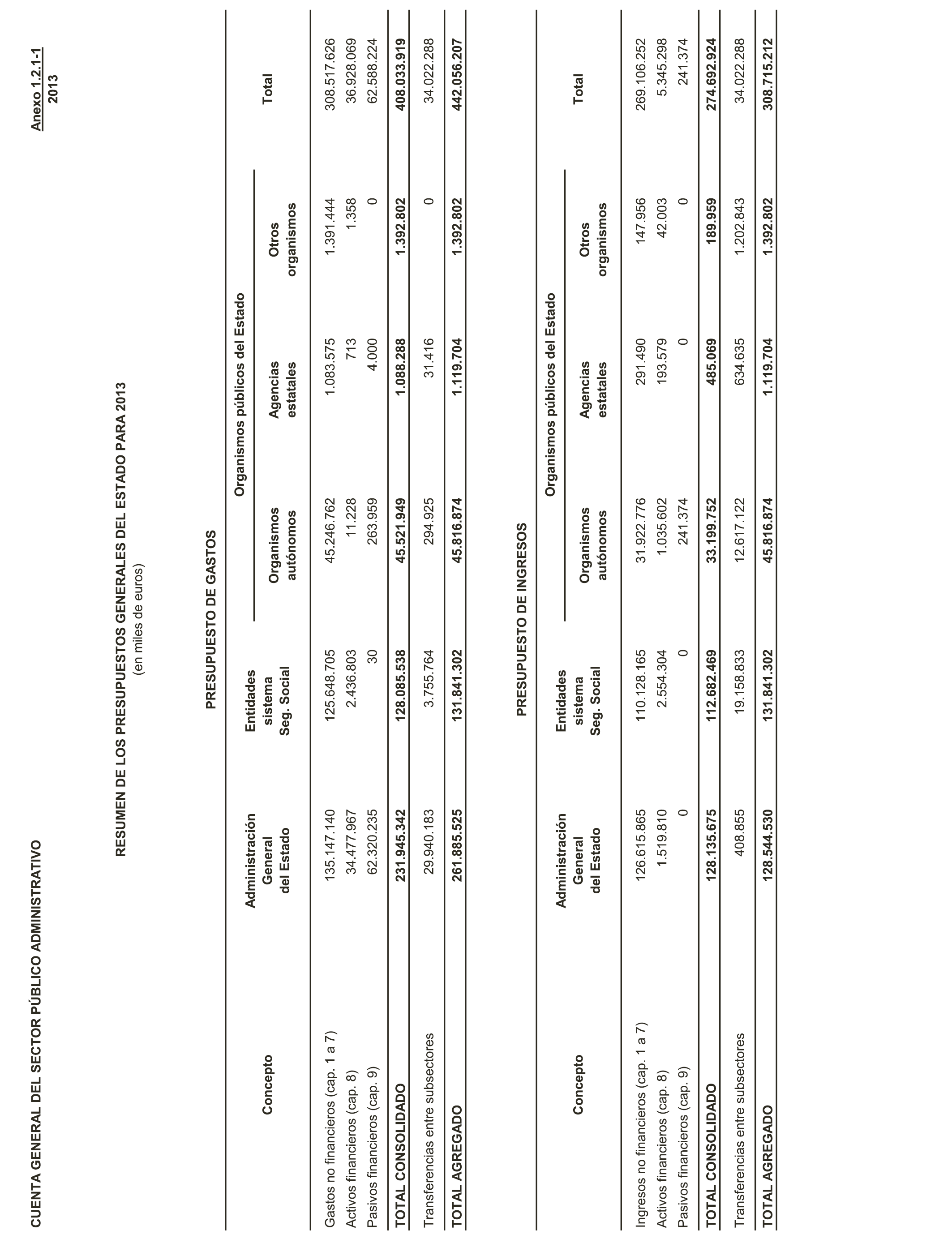

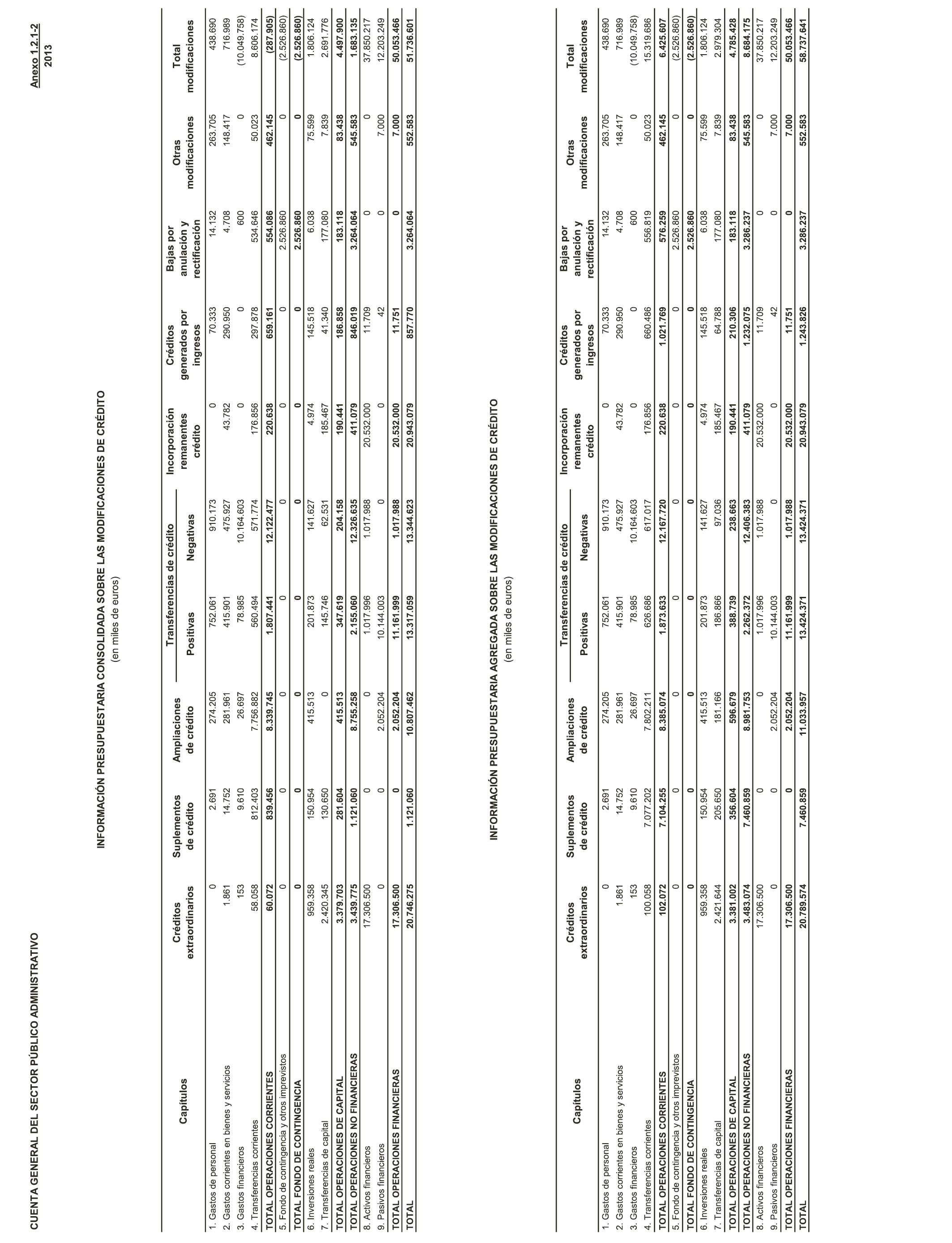

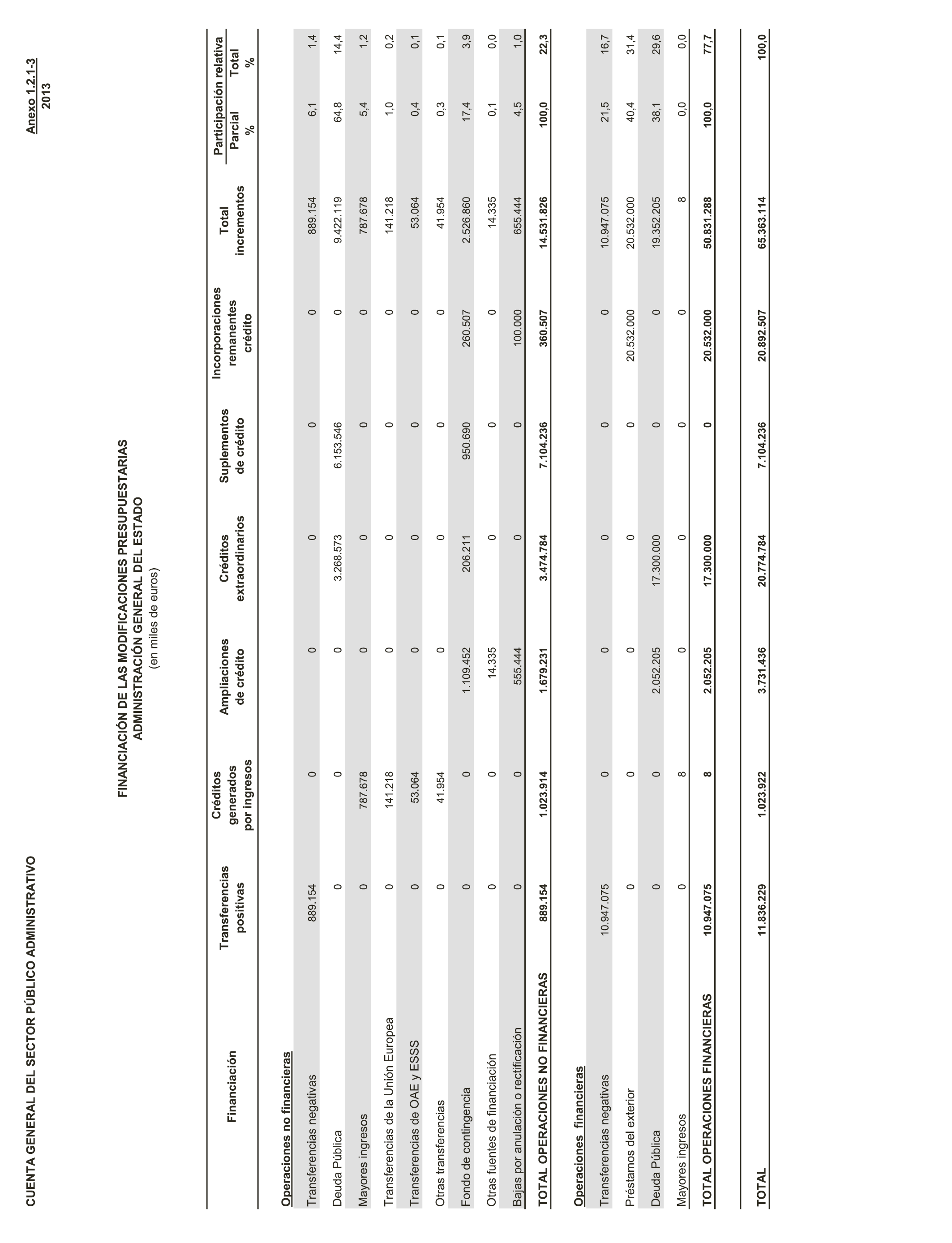

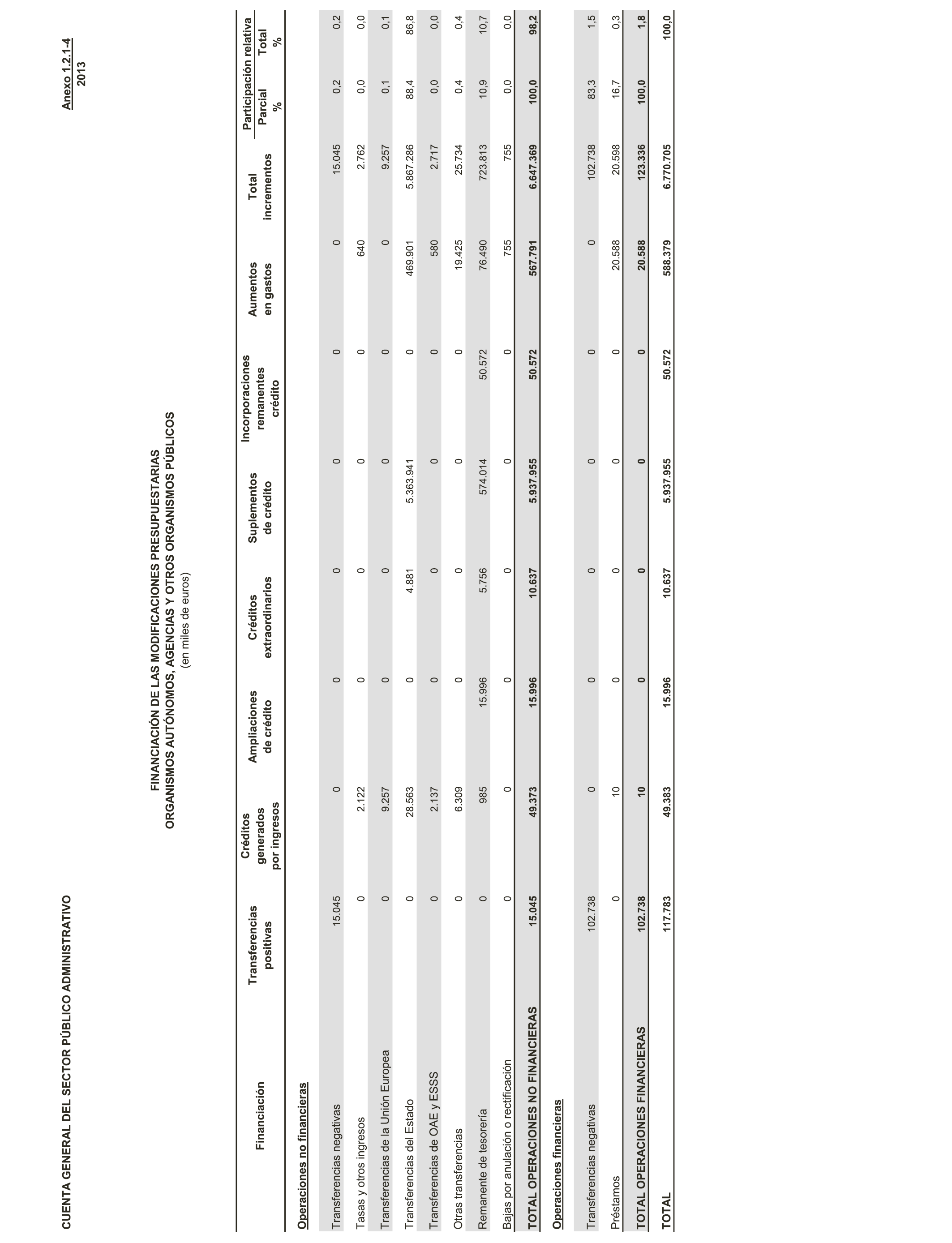

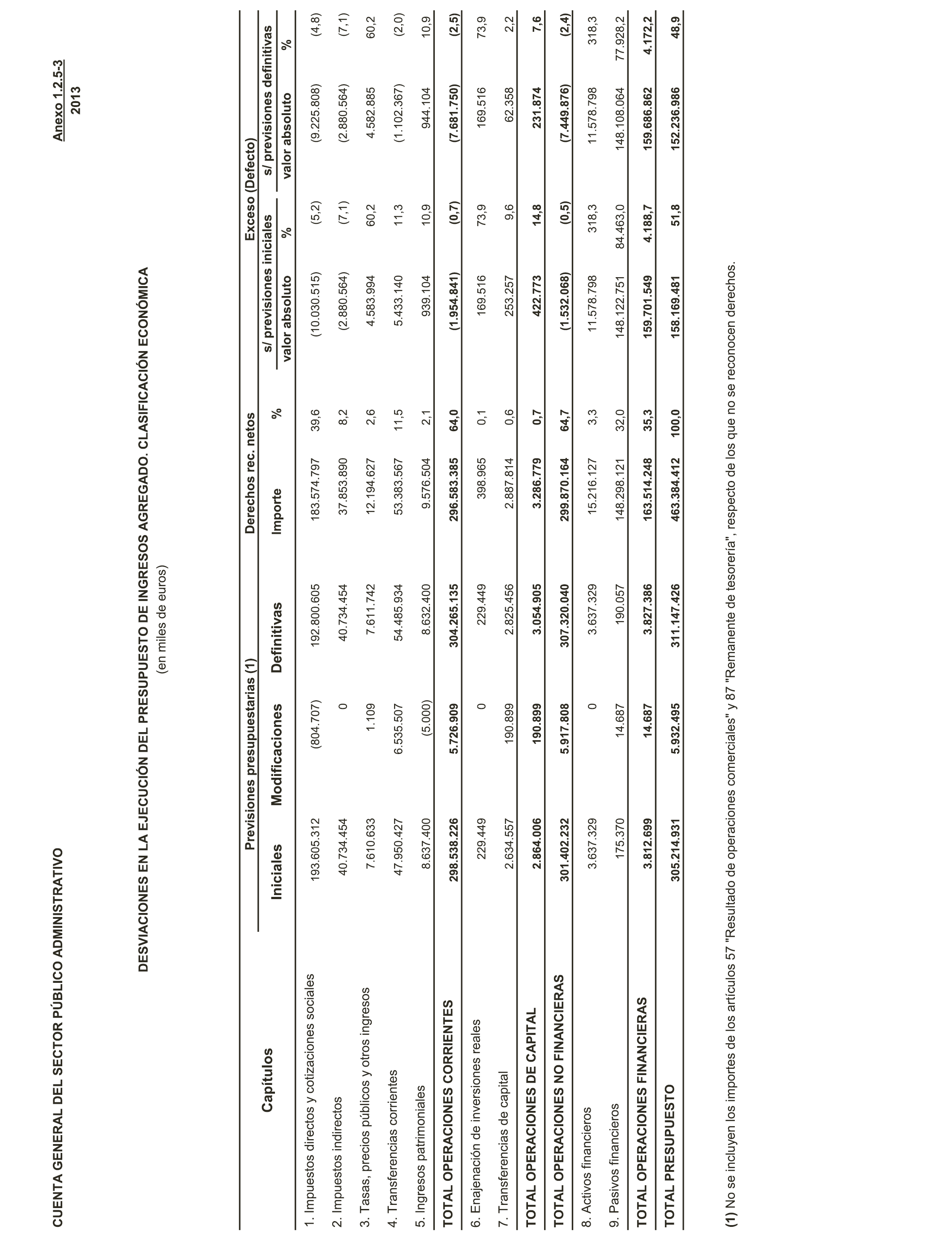

4. Elaborar unos presupuestos más ajustados a los gastos que se van a efectuar y evitar así una modificación de los créditos iniciales por valor de 59.349 millones de euros, lo que significa un 13 % de más respecto a los créditos iniciales.

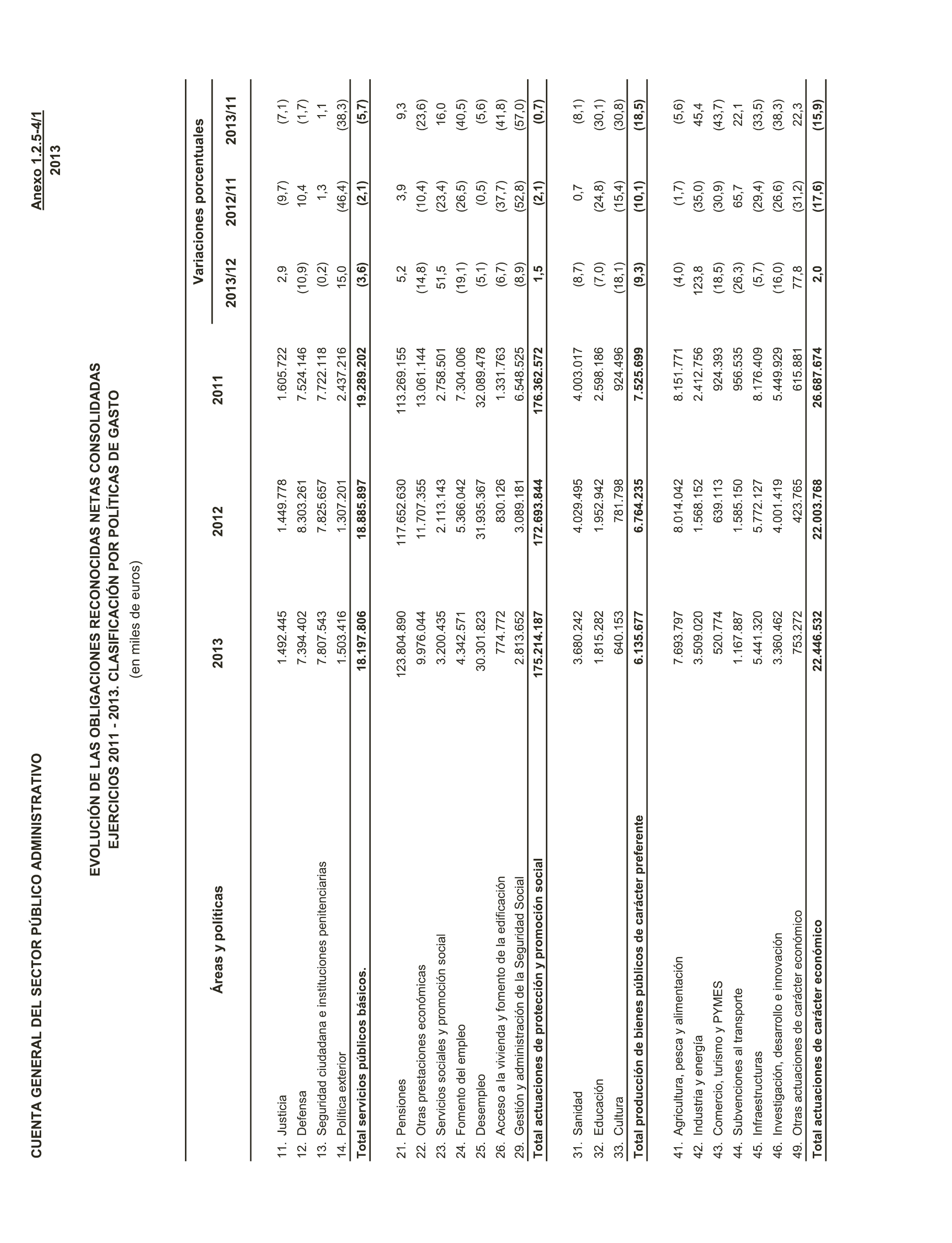

5. Ejecutar en su totalidad las partidas presupuestarias que mejor pueden contribuir a cambiar el modelo productivo y reforzar el tejido productivo, como es el caso de las correspondientes a «investigación, desarrollo e innovación», que no se ejecutó en 1.986 millones de euros y «otras prestaciones económicas», que no se ejecutó en 1.518 millones de euros. Esta situación es preocupante porque ya se dio en 2012.

6. Elaborar inventarios completos de los bienes y derechos del inmovilizado no financiero de la Administración General del Estado, del Inventario General de Bienes y Derechos de la Seguridad Social, y de los inventarios de los Organismos autónomos del Estado y otros organismos públicos, y evitar de paso las deficiencias en la cuenta de la Administración General del Estado por amortizaciones o deterioros de valor incorrectos.

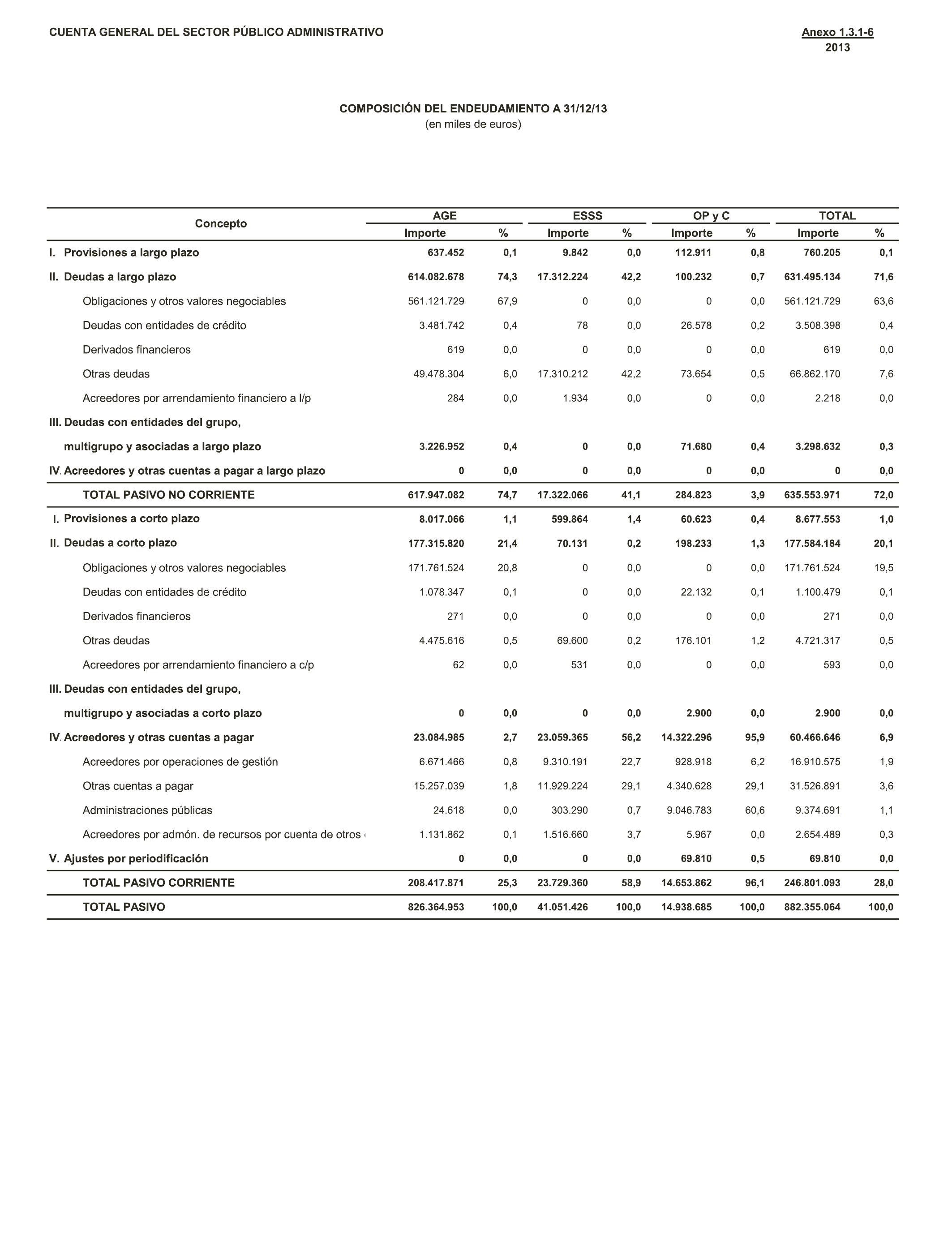

7. Plantear con urgencia, en el marco de los Pactos de Toledo, el análisis de las consideraciones efectuadas reiteradamente por el Tribunal de Cuentas en relación a la insuficiencia de transferencias del Estado a la Seguridad Social para la cobertura de los gastos que deben ser financiados por la Administración General del Estado, como pueden ser las prestaciones no contributivas y universales. Estos gastos deben financiarse con cargo a la imposición general y no con cargo a cotizaciones, ya que ello contribuye a reducir el Fondo de Reserva.

8. Exigir a la Administración General del Estado que aporte las previsiones presupuestarias y las transferencias correspondientes para pagar las prestaciones no contributivas, con el fin de lograr el objetivo de separación de fuentes de financiación en el sistema de Seguridad Social, recogido en la recomendación primera del Pacto de Toledo; a su vez permitirá evitar tensiones de liquidez en el ámbito del sistema de Seguridad Social.

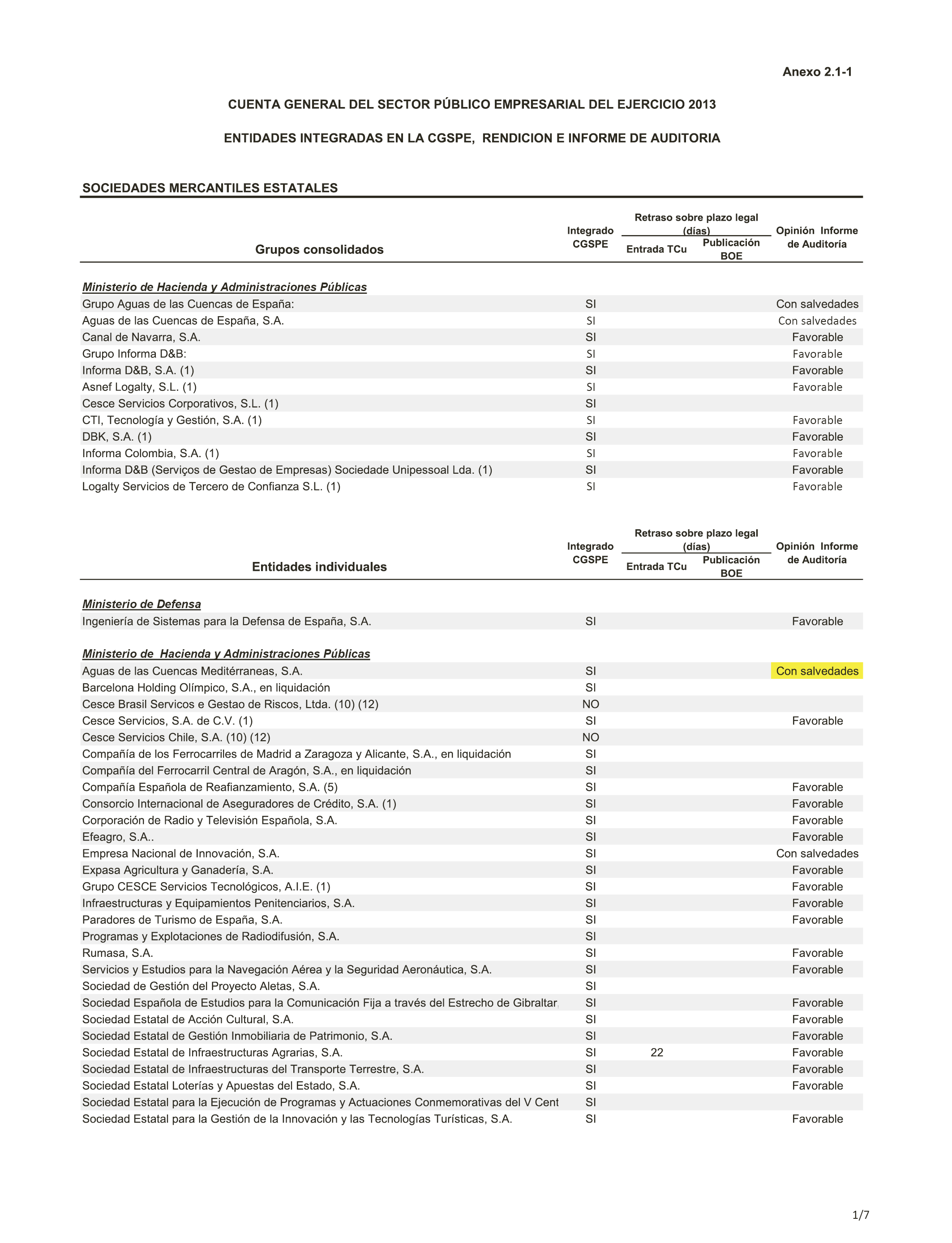

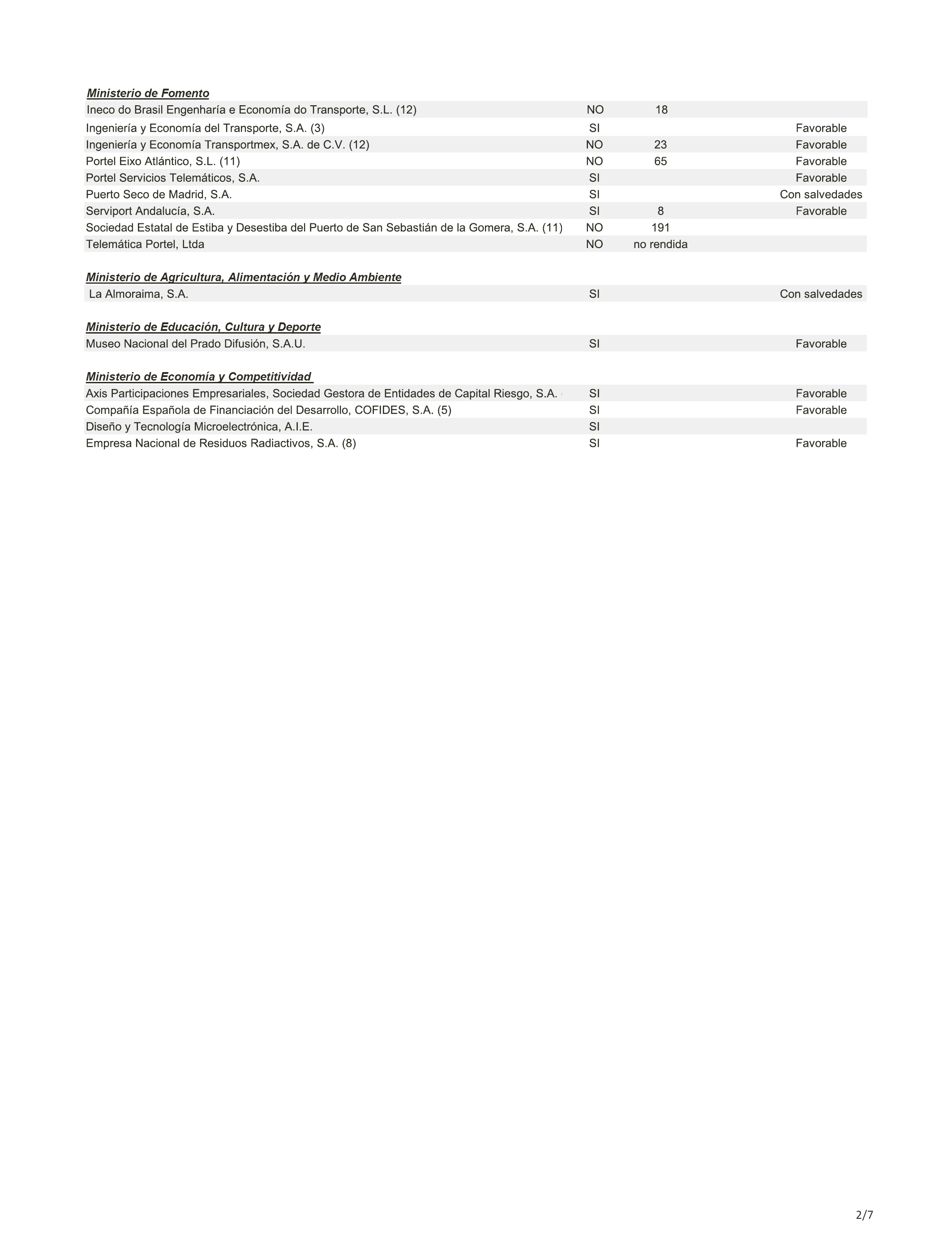

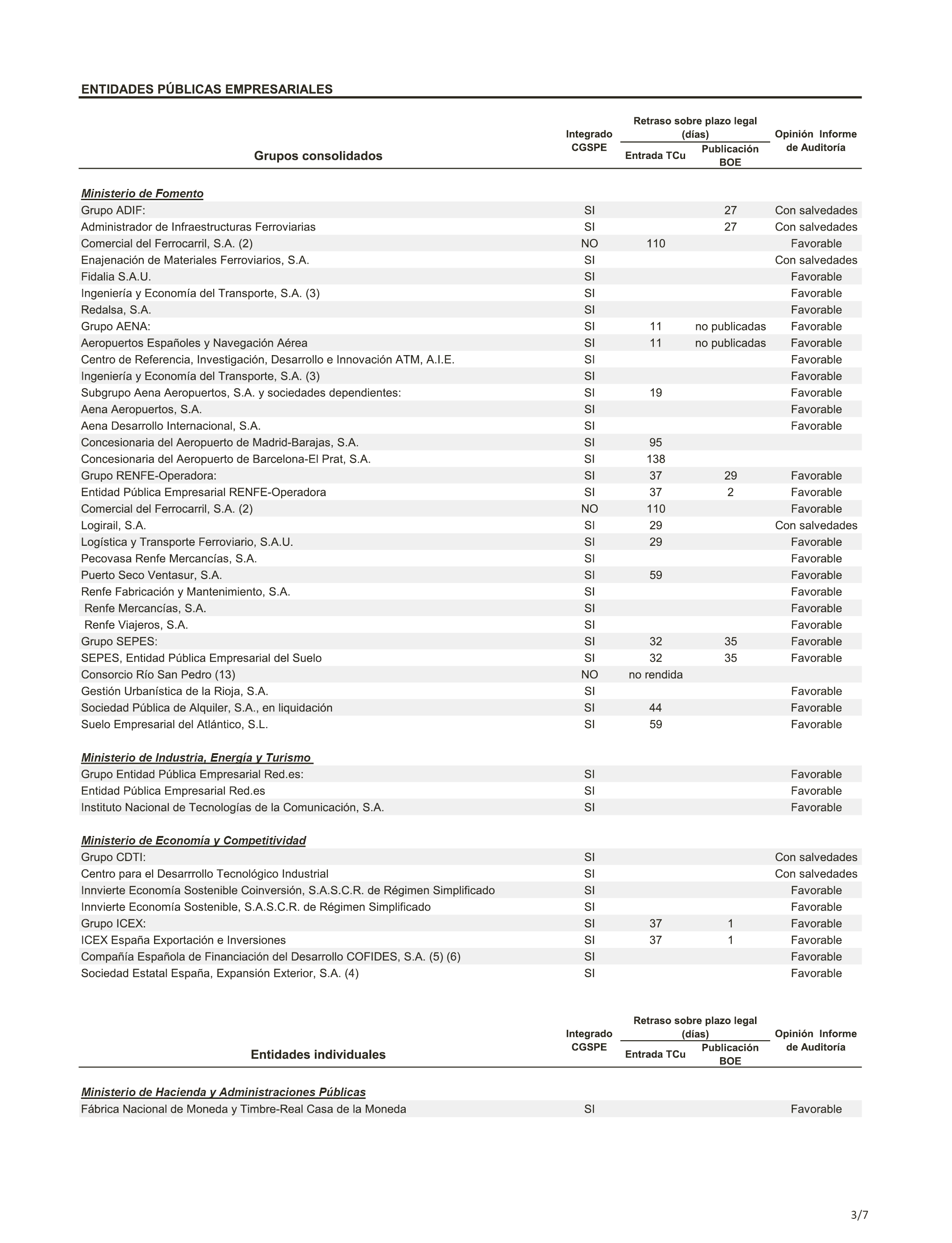

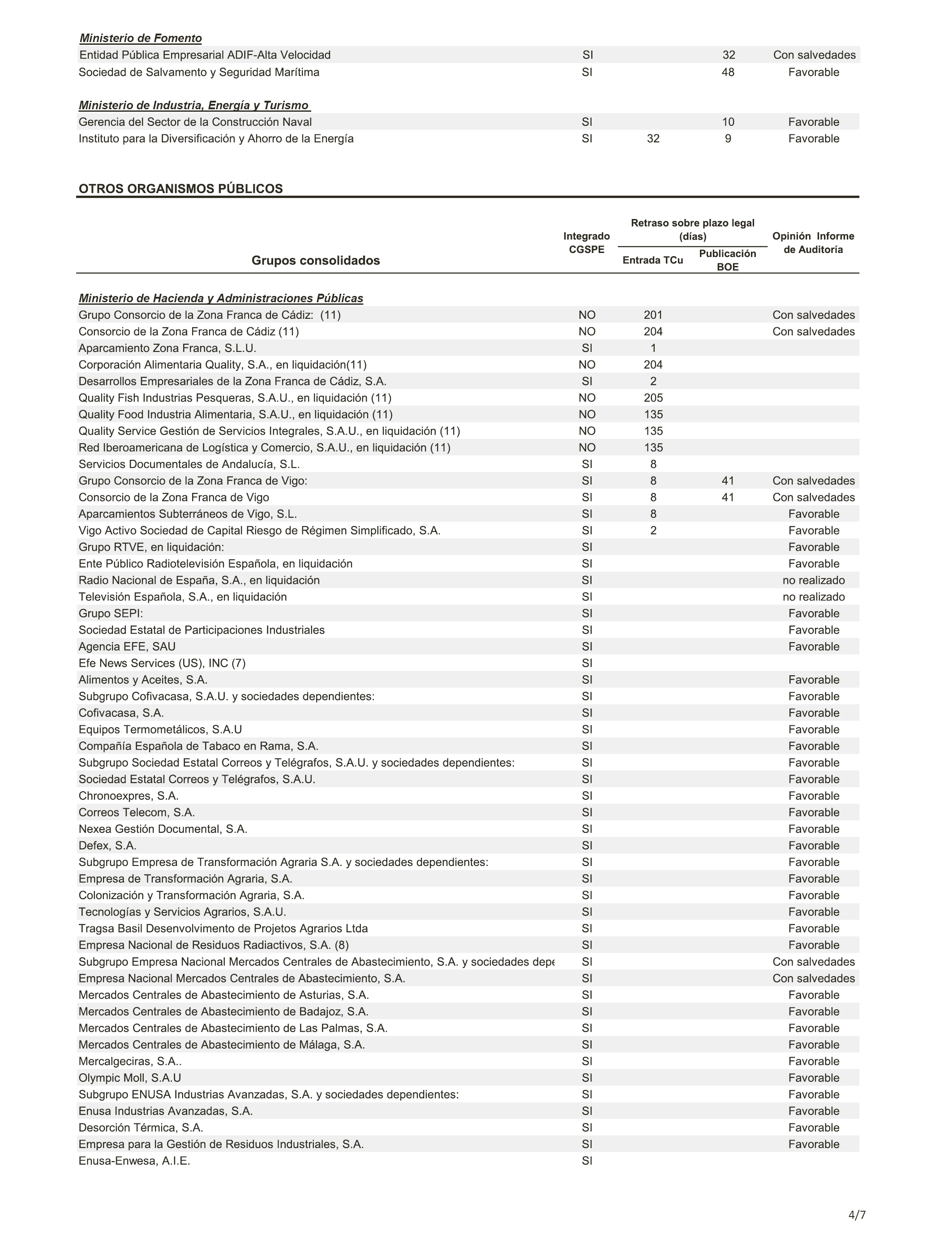

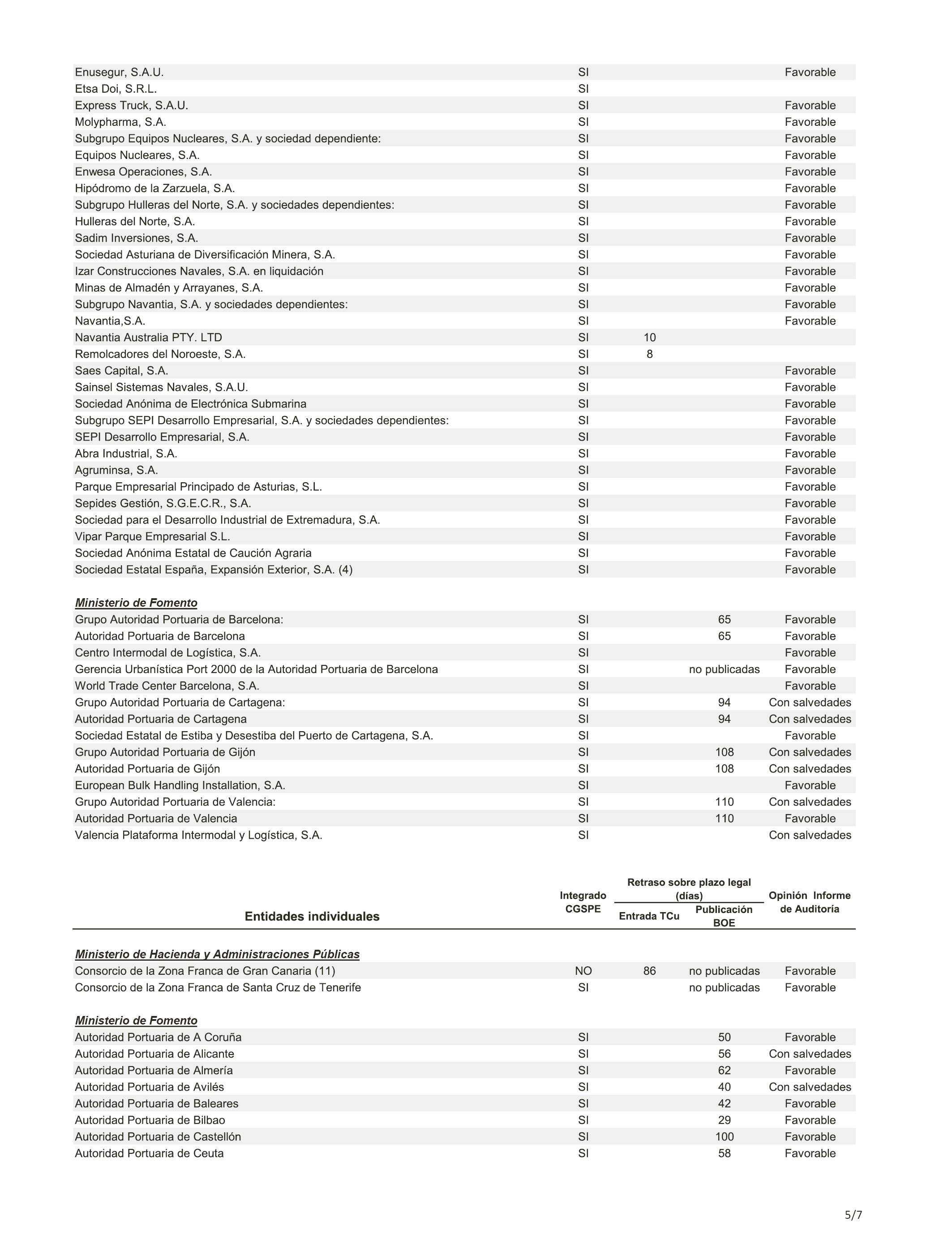

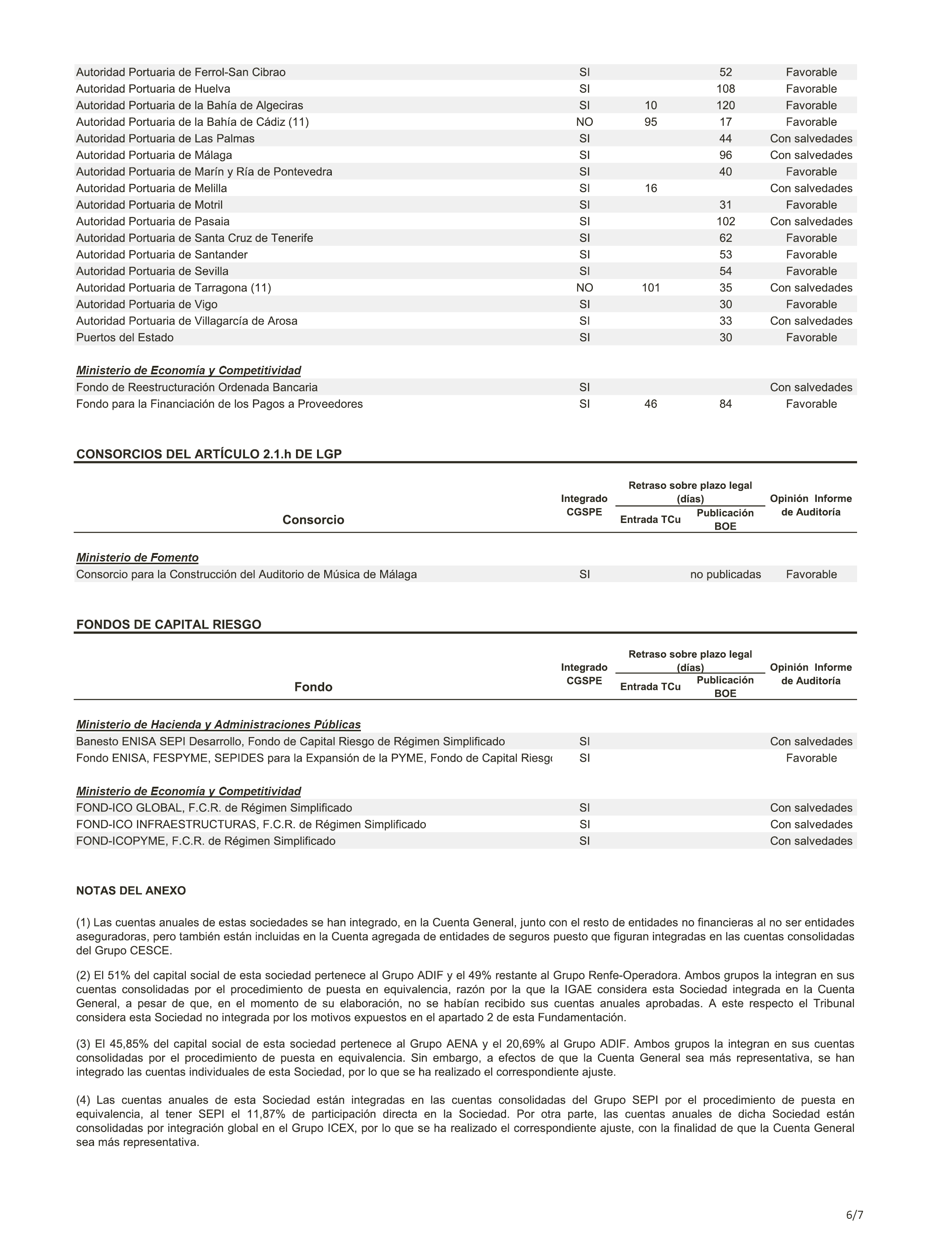

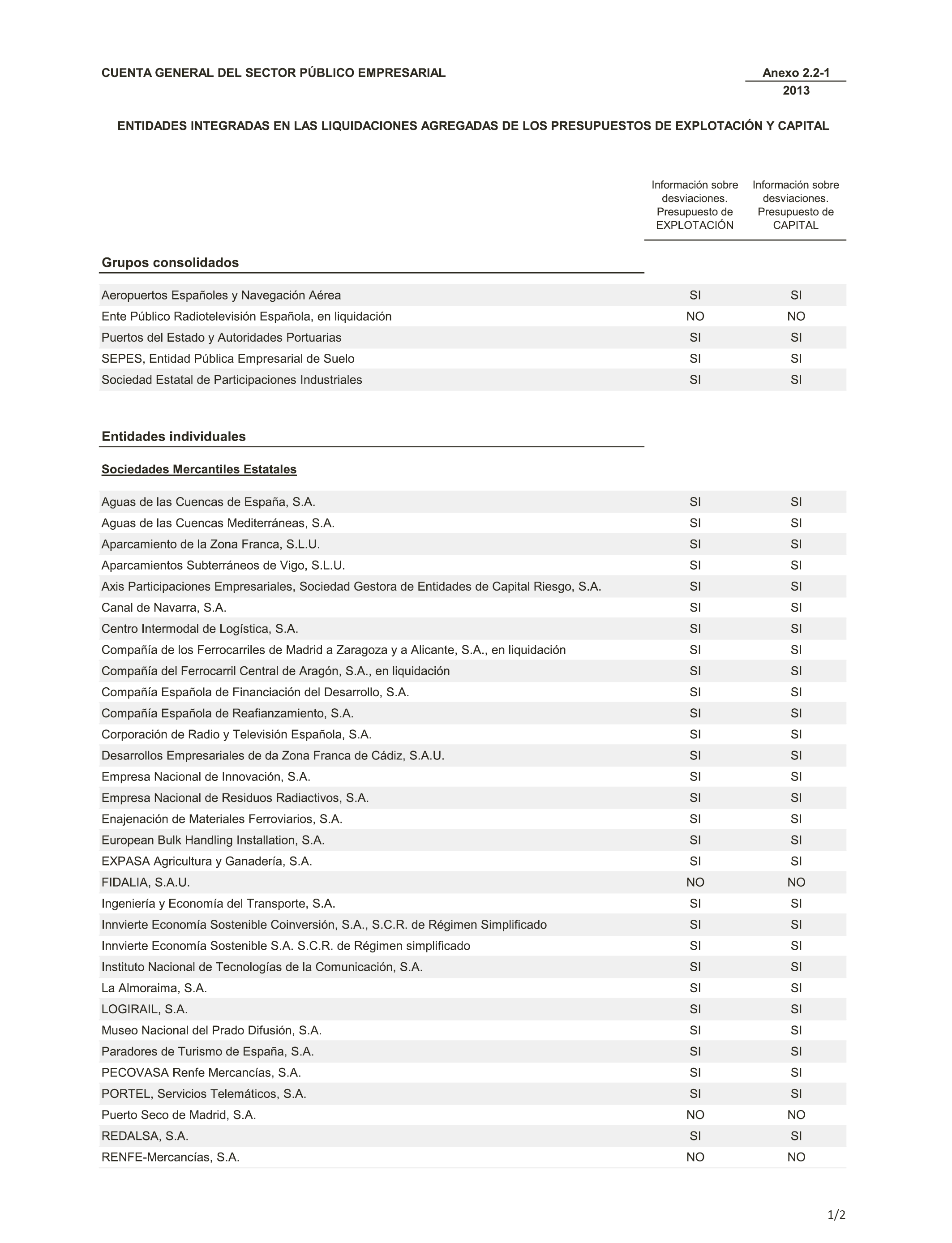

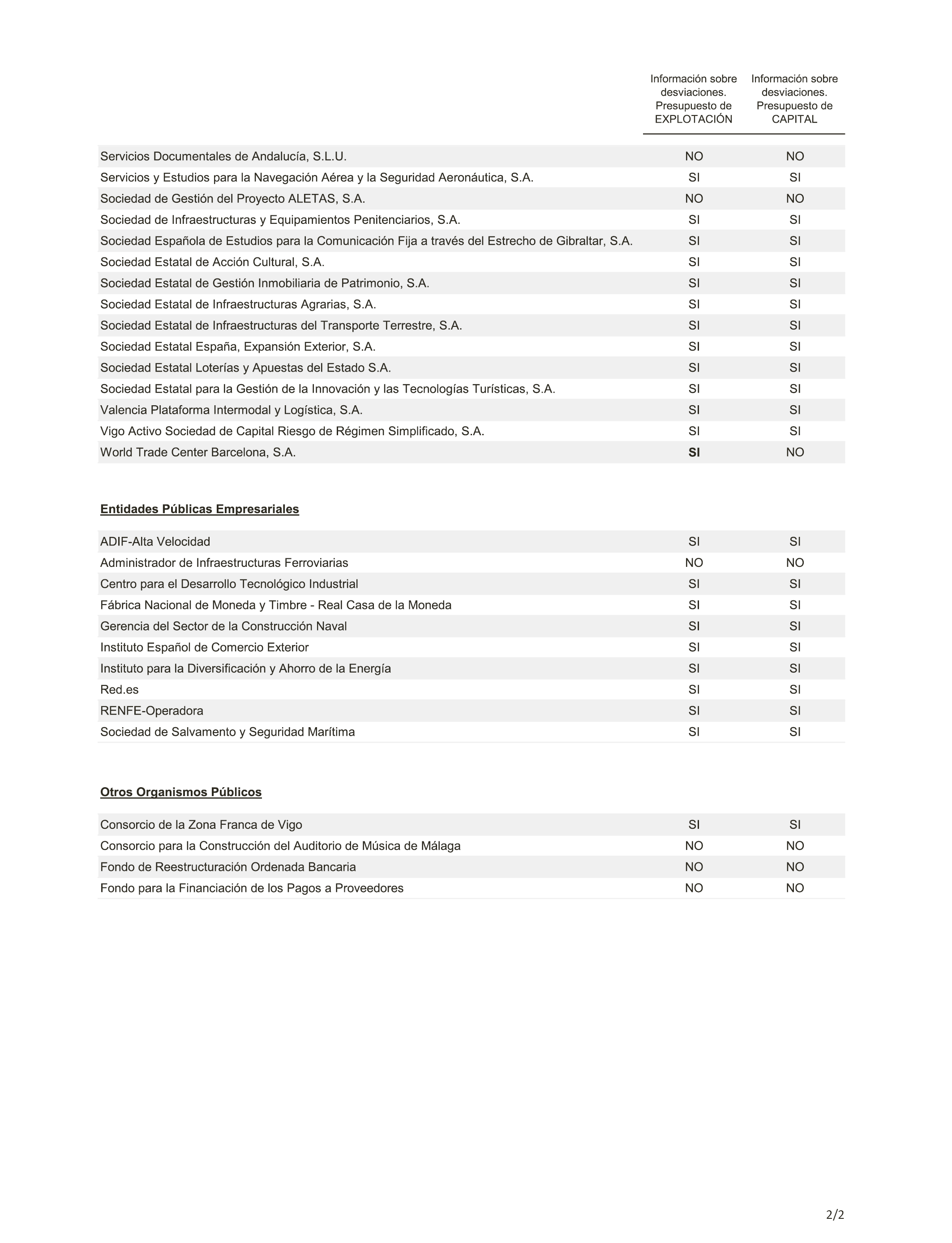

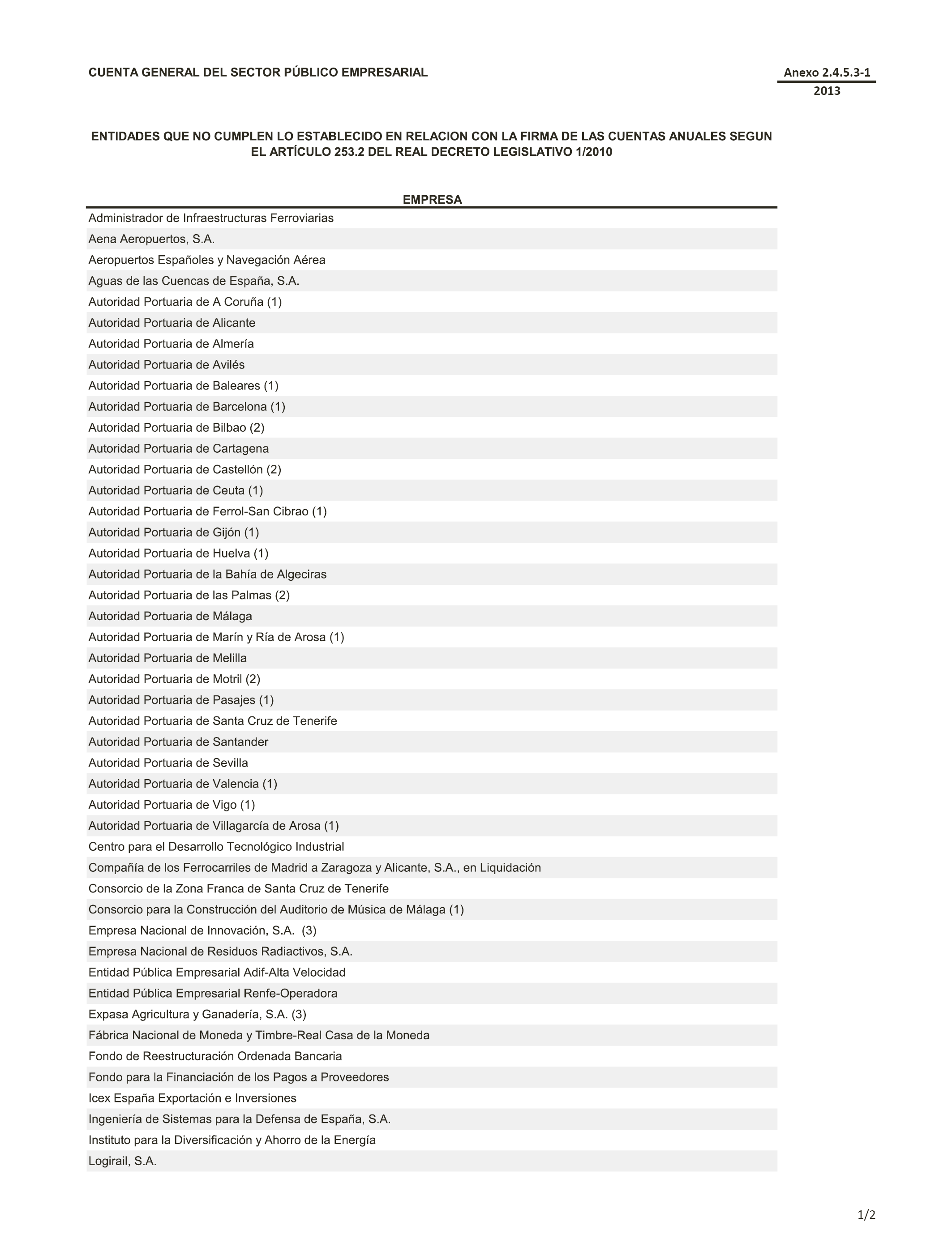

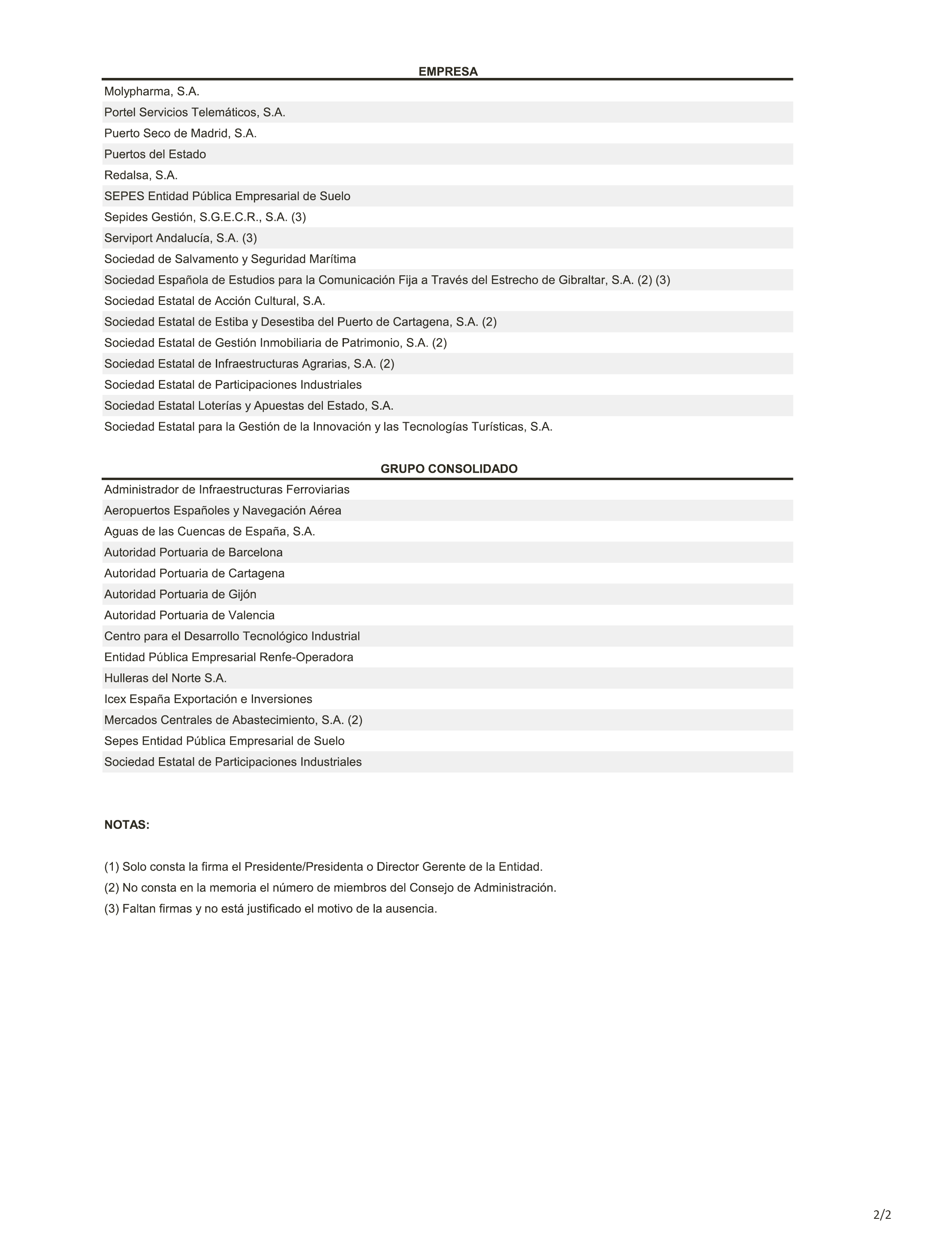

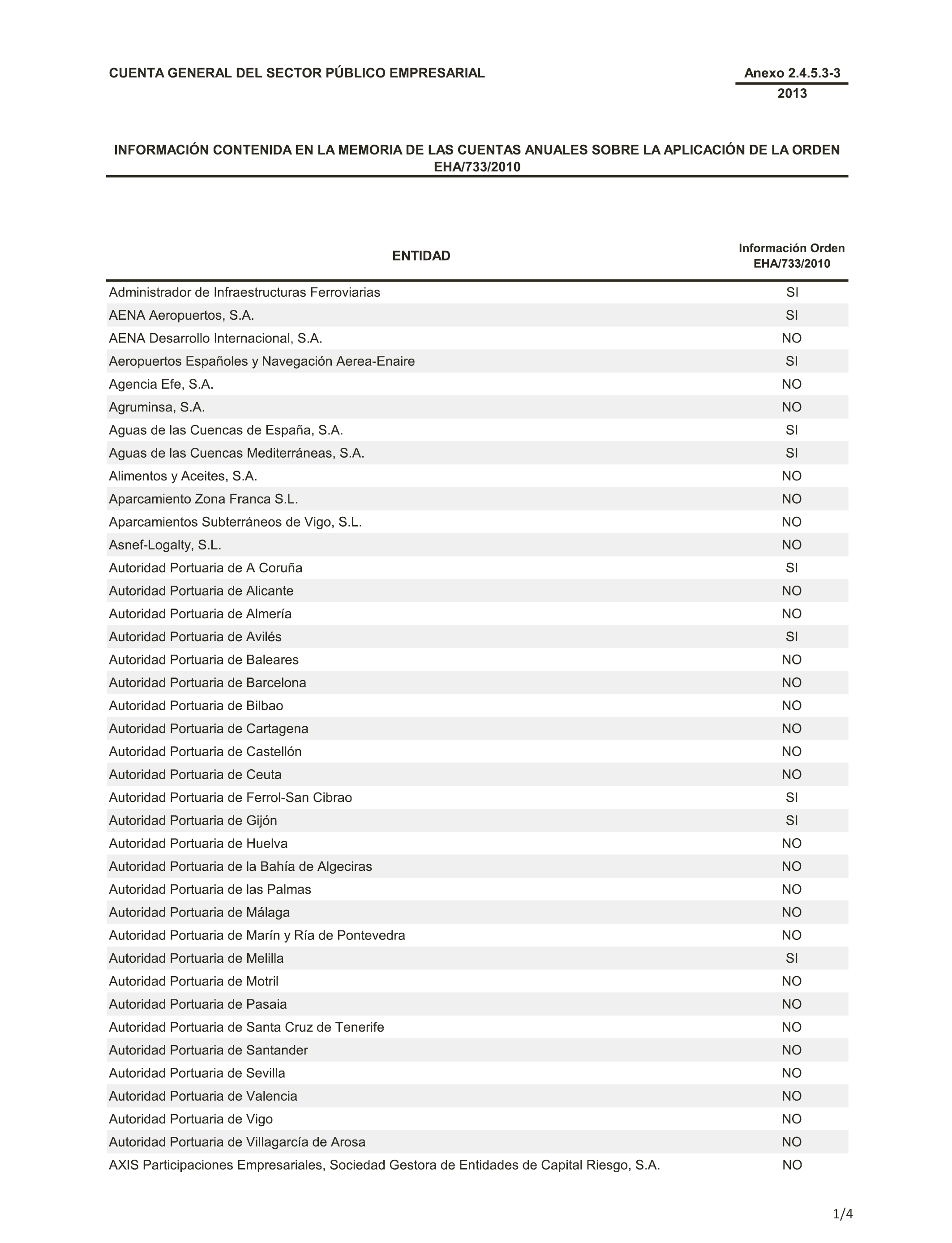

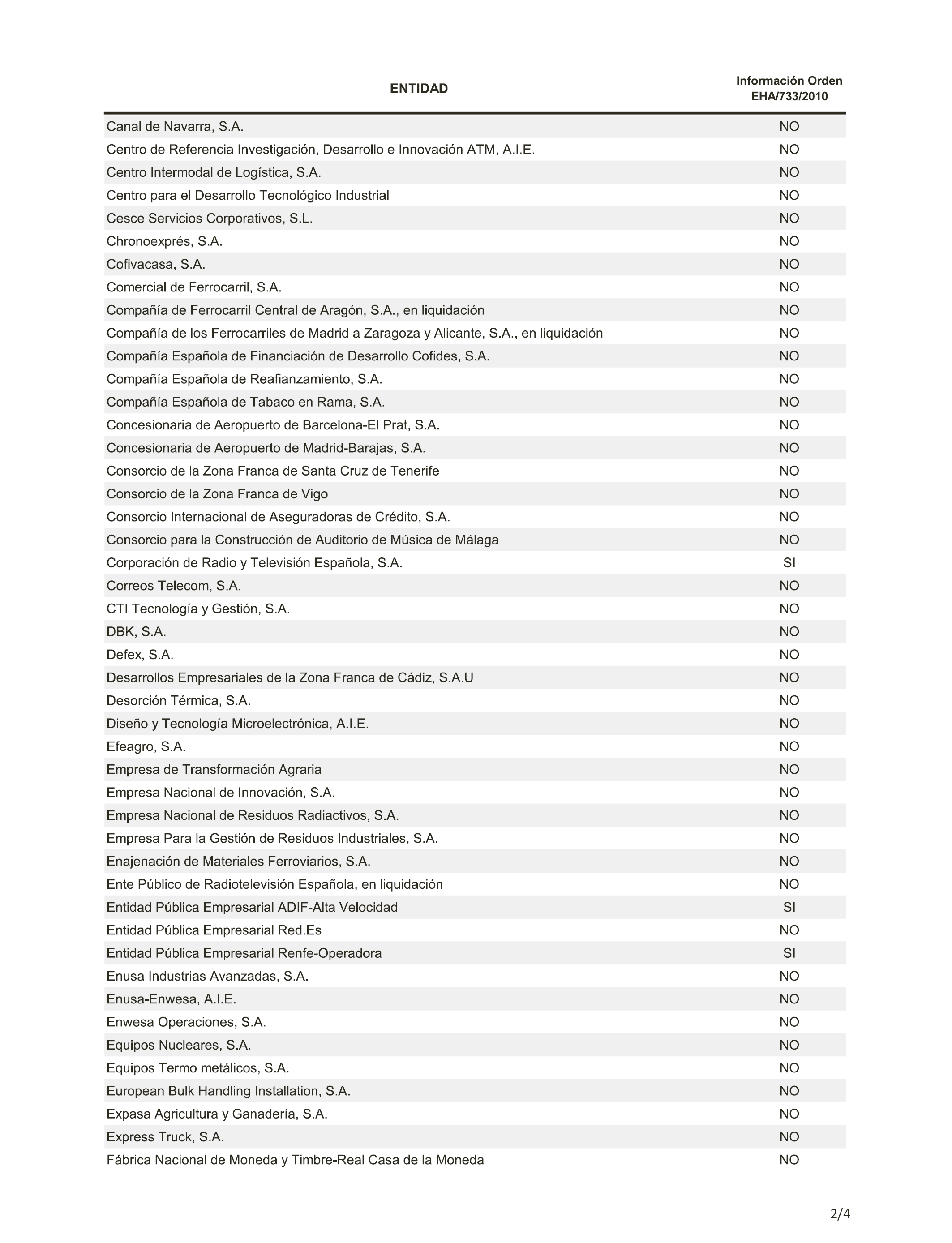

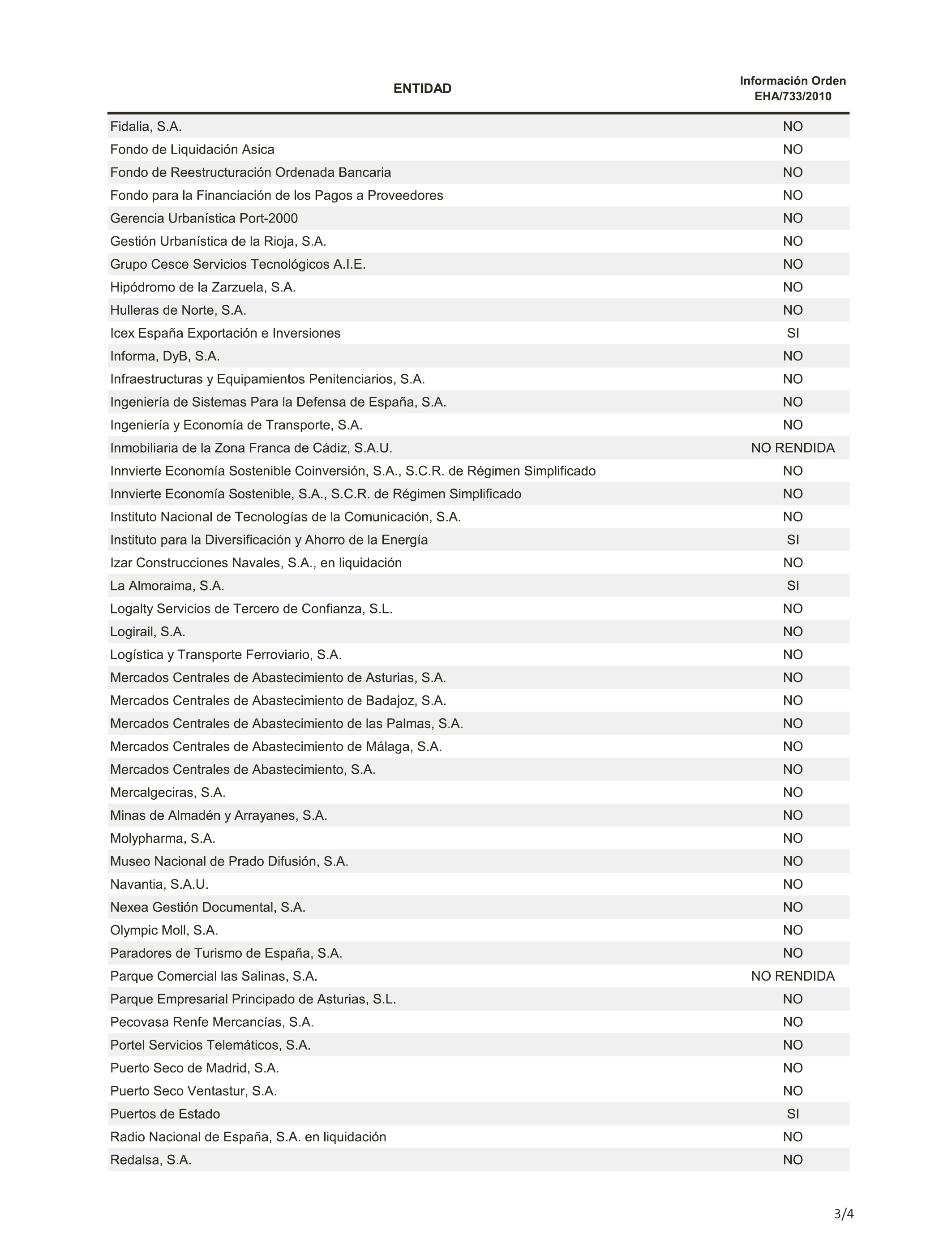

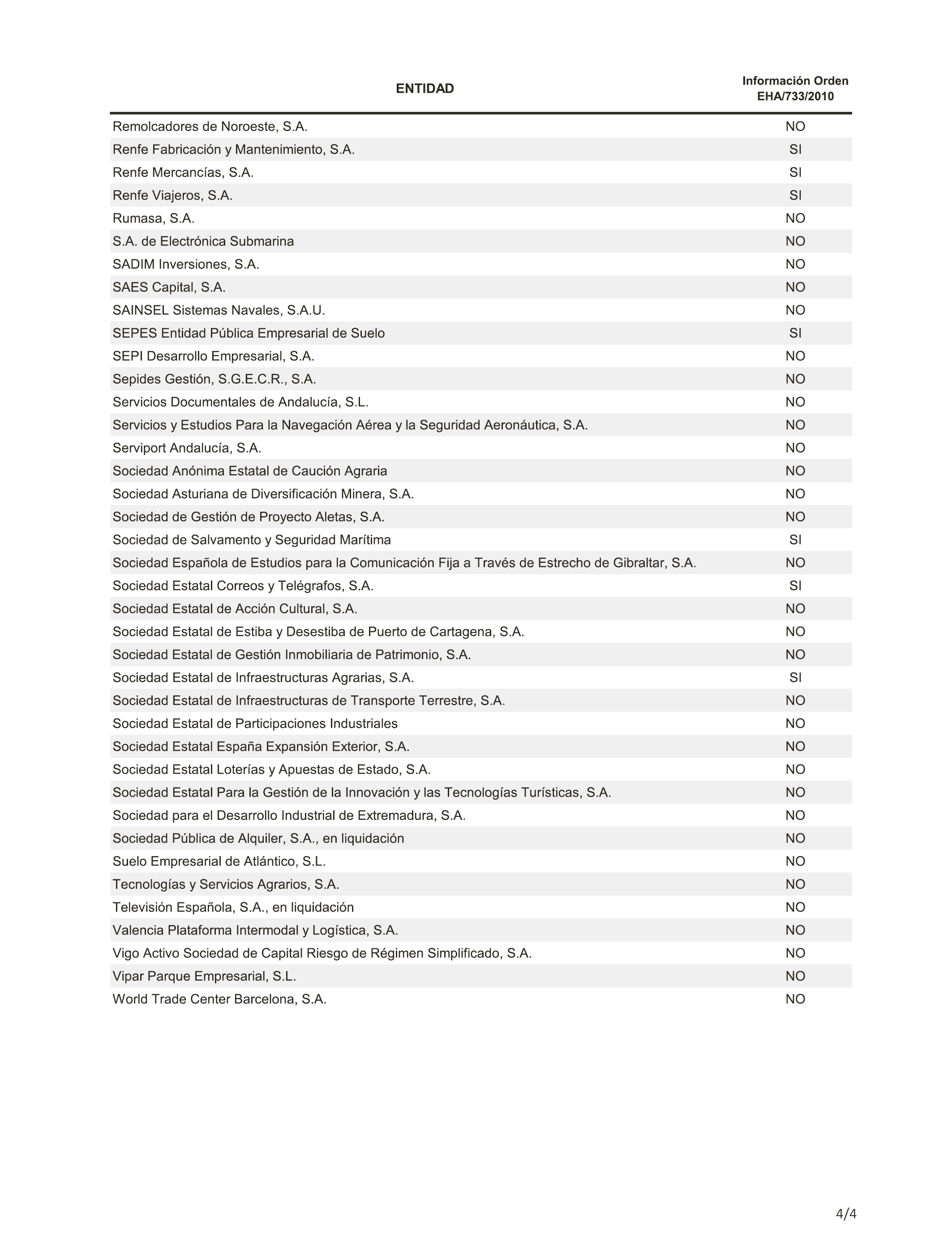

9. Exigir a las entidades del sector público empresarial la obligación de publicar en el «Boletín Oficial del Estado» las cuentas individuales y de hacerlo dentro del plazo establecido tal y como determina la Ley General Presupuestaria. Es especialmente llamativo el incumplimiento AENA.

10. Vigilar la adecuada publicación en el «Boletín Oficial del Estado» de los resúmenes de las Cuentas anuales de las entidades públicas de los sectores públicos administrativo, empresarial y fundacional y que dicho resumen recoja la información suficiente y adecuada para conocer la actividad y la situación de la correspondiente entidad. Instando a todas las entidades a ello obligadas, de acuerdo con las previsiones de la Ley General Presupuestaria y de la Ley de Transparencia, a publicar sus cuentas anuales individuales, acompañadas de los informes de auditoría de cuentas y de fiscalización por parte de los órganos de control externo que sobre ellos se emitan.

Asimismo, promover la aplicación del principio de publicidad activa, instando a todas las entidades del Sector Público Estatal a publicar, en sus correspondientes sedes electrónicas o páginas web, sus cuentas anuales y los informes de auditoría de cuentas y de fiscalización que sobre ellos emita el Tribunal de Cuentas.

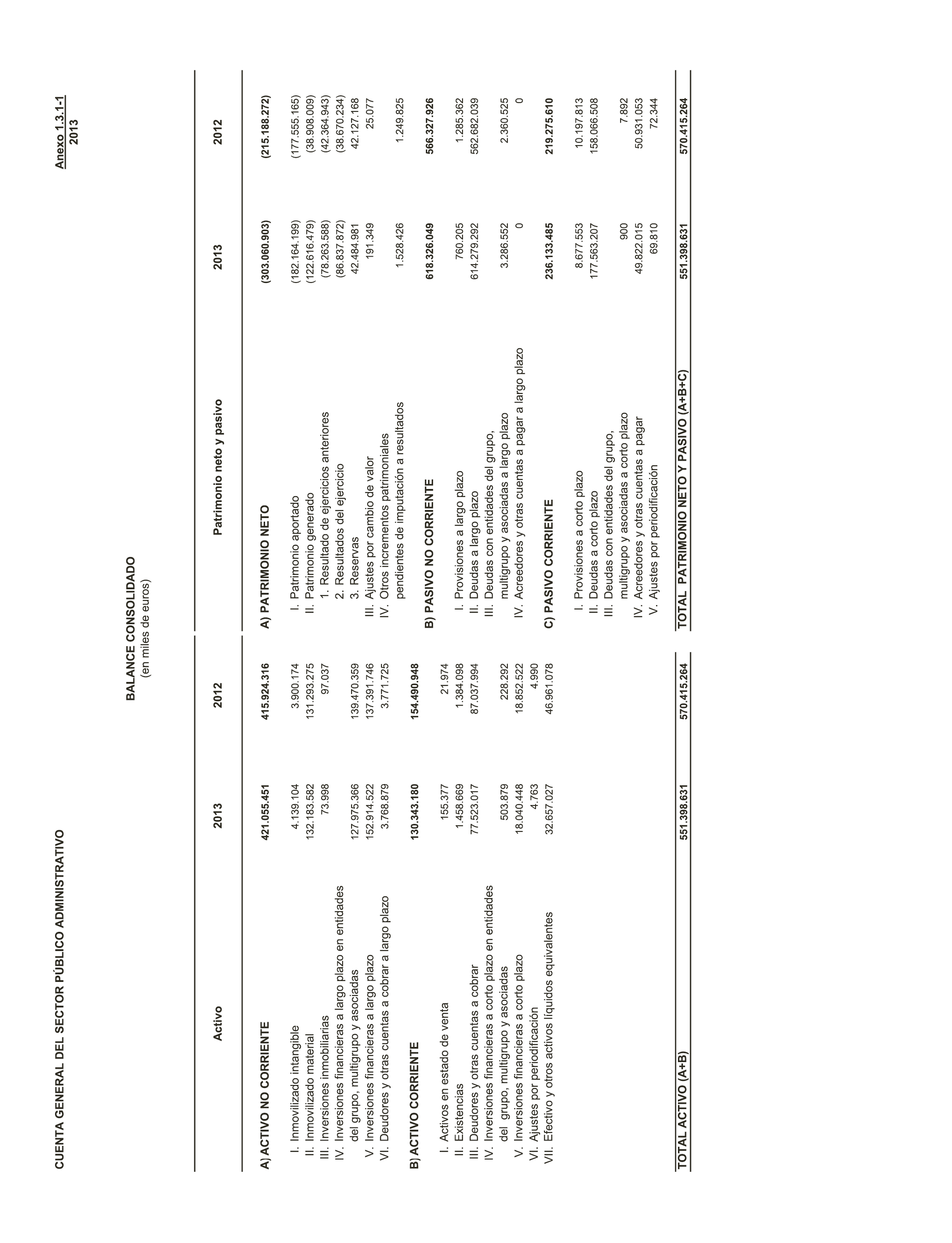

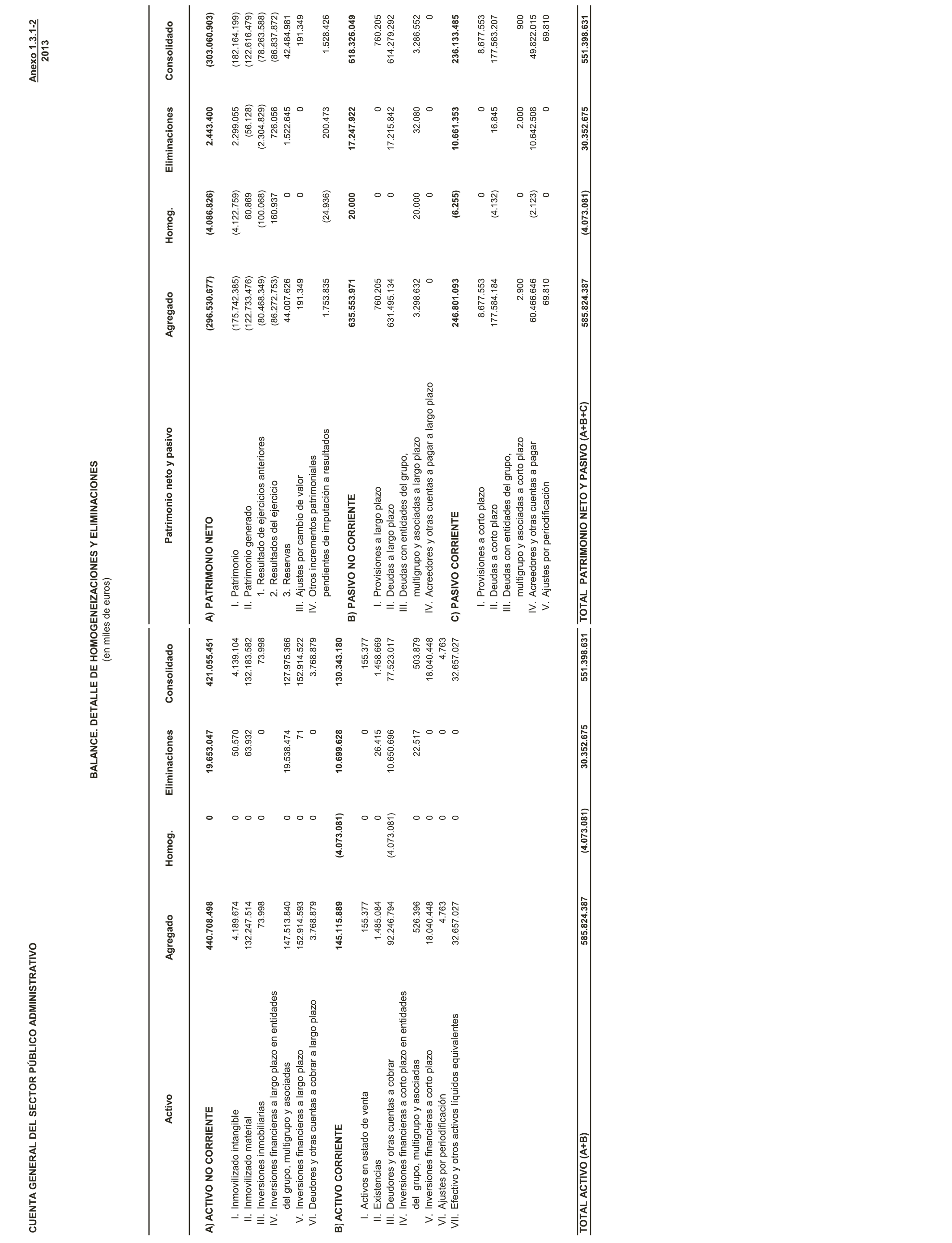

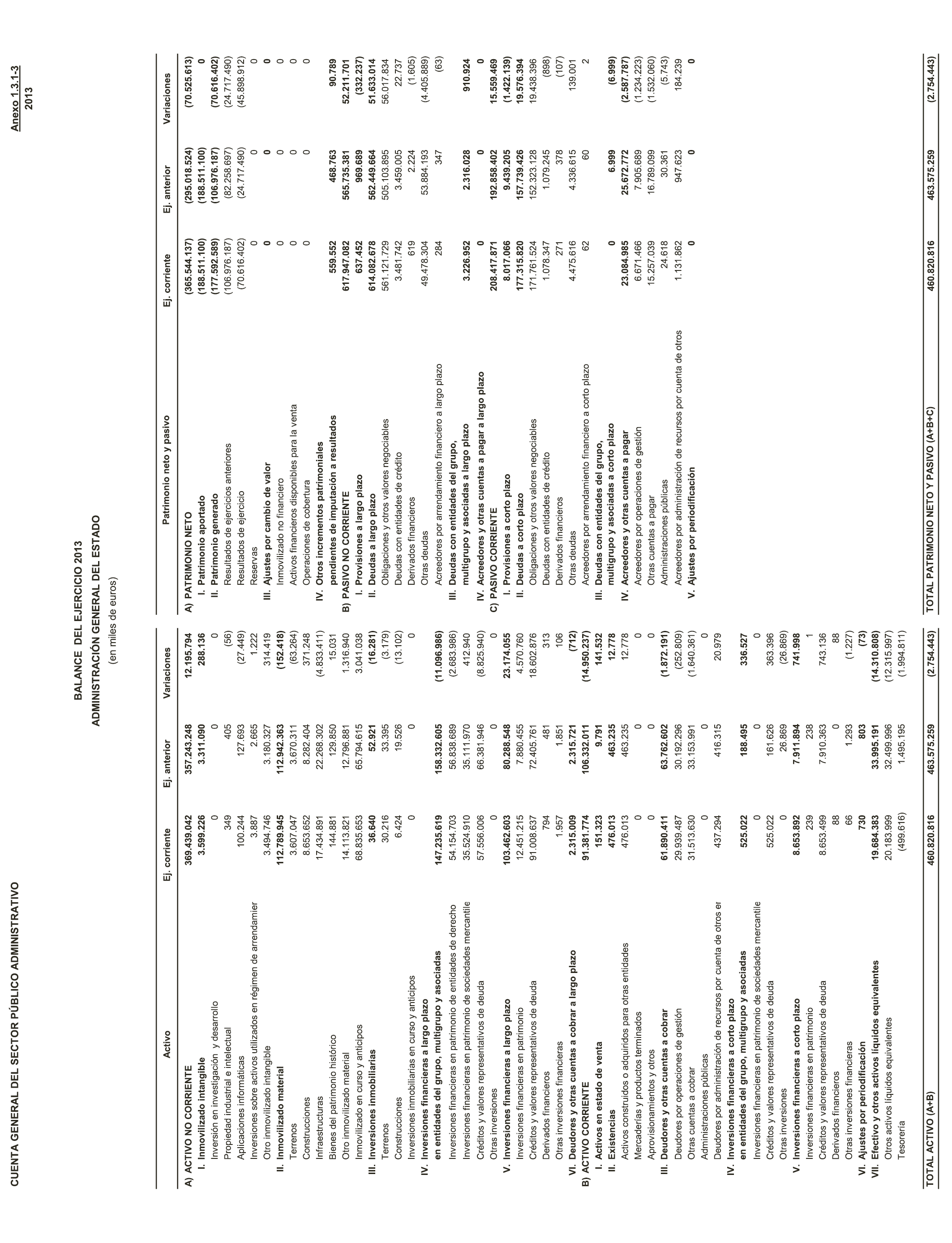

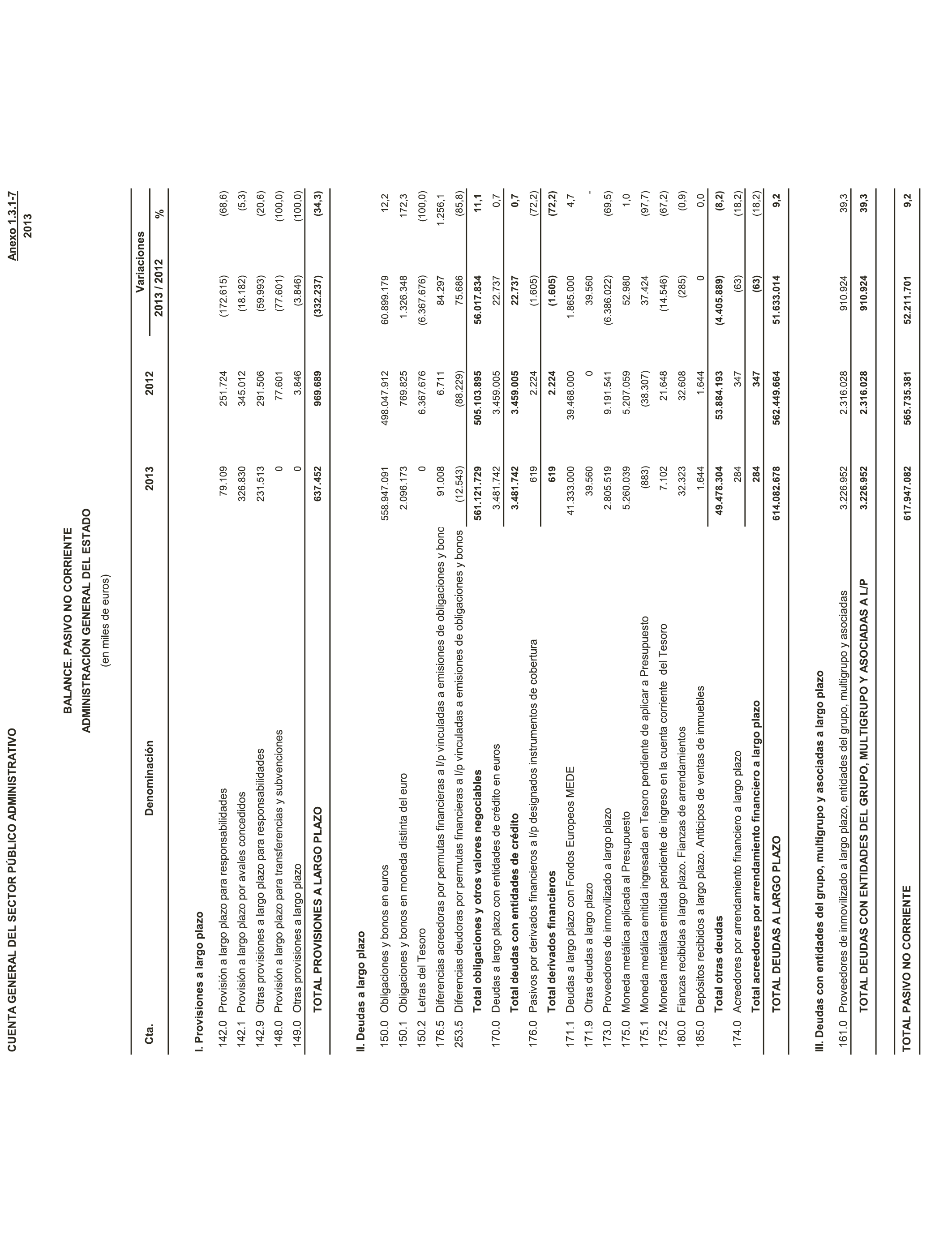

11. Adoptar las medidas necesarias para que la Cuenta General del Estado y las Cuentas individuales de las Entidades integrantes del Sector Público Estatal se ajusten a la legislación aplicable y reflejen adecuadamente la actividad económico-financiera del sector público estatal llevada a cabo en el ejercicio, sus resultados y la situación patrimonial al cierre del mismo, subsanando las deficiencias que se incluyen en esta Declaración y se desarrollan en su Fundamentación.

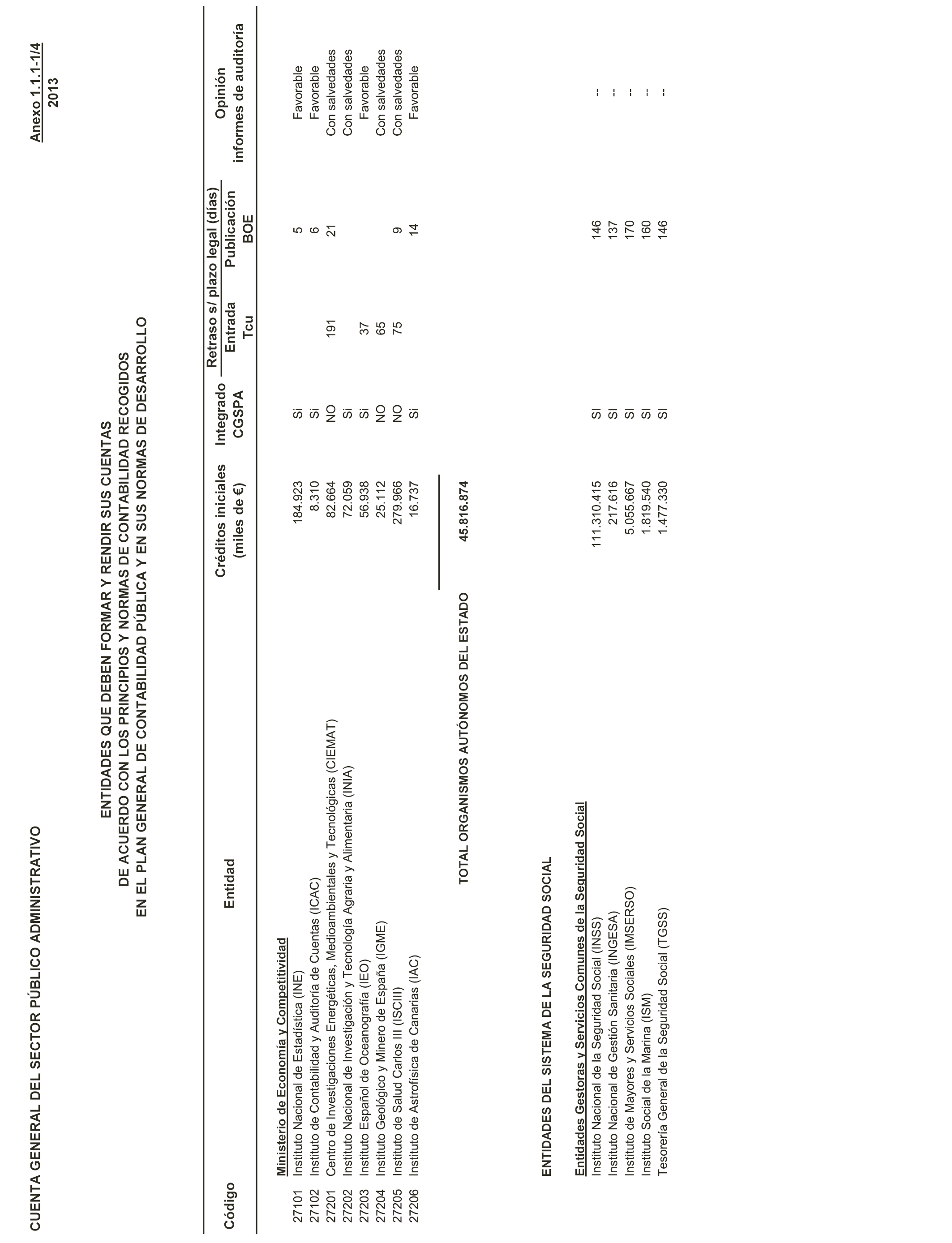

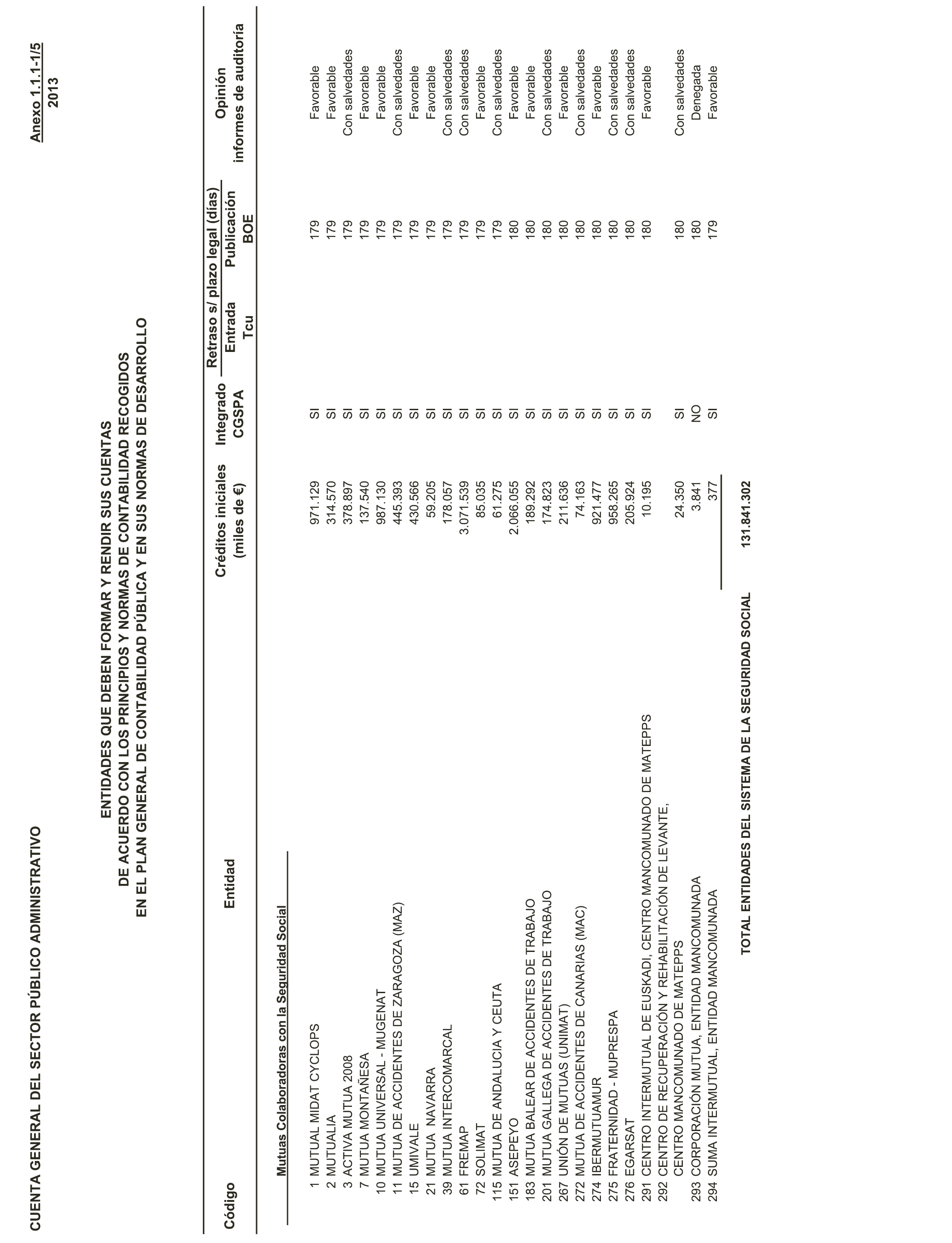

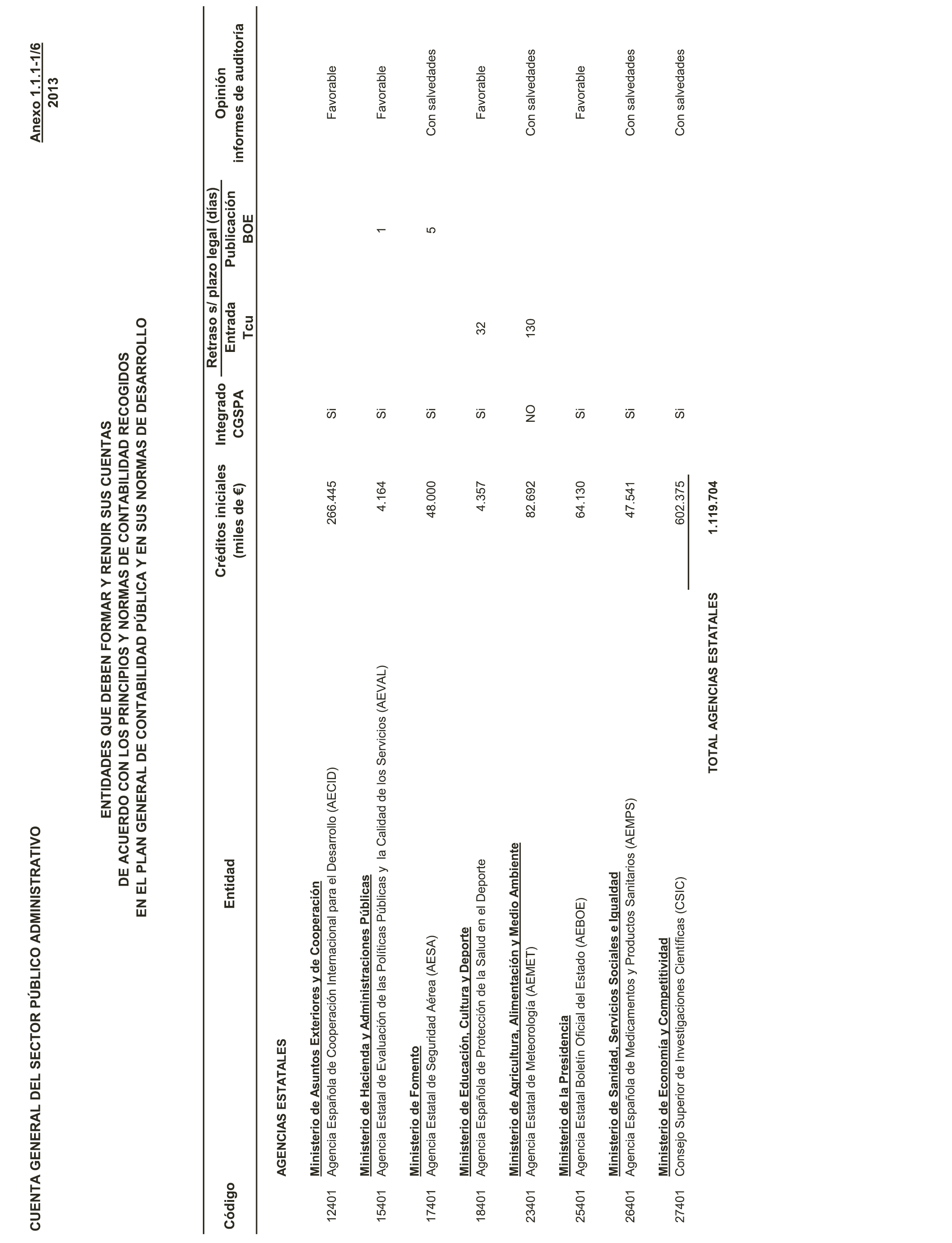

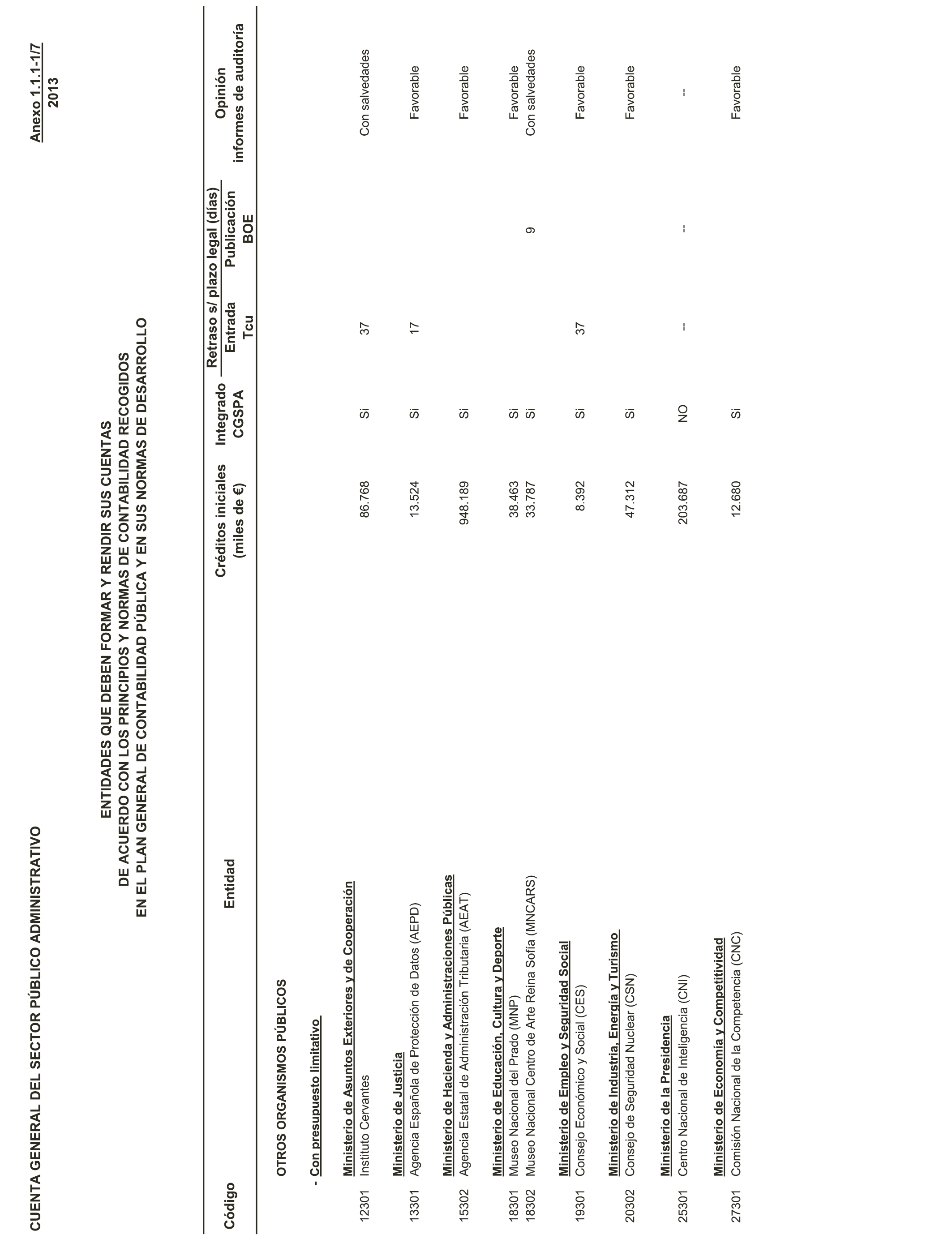

12. Plantear y adoptar las medidas correctoras oportunas que permitan subsanar las deficiencias observadas en las Cuentas anuales de las 47 entidades públicas que presentan informes de auditoría con opinión favorable con salvedades y de las 6 entidades con opinión denegada.

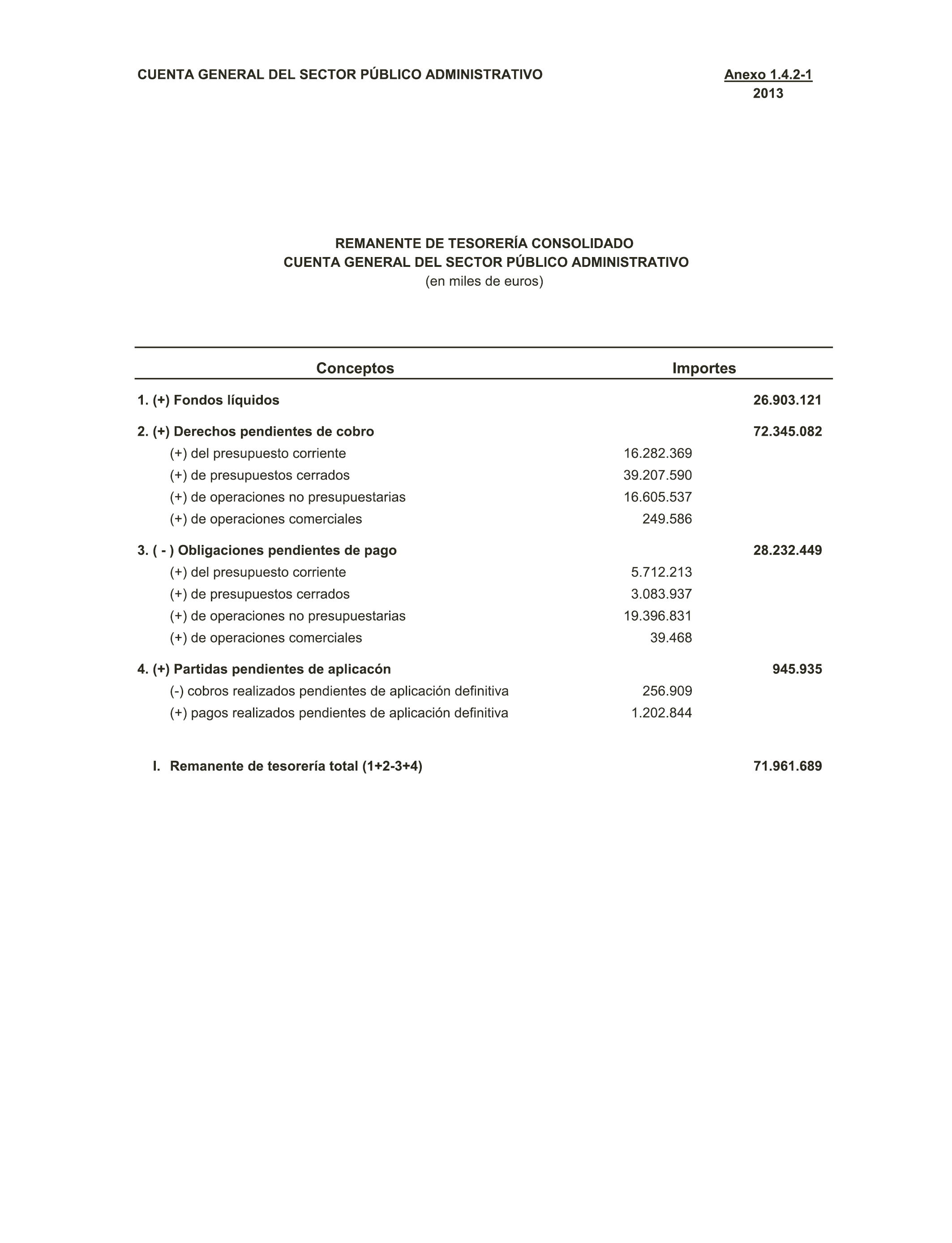

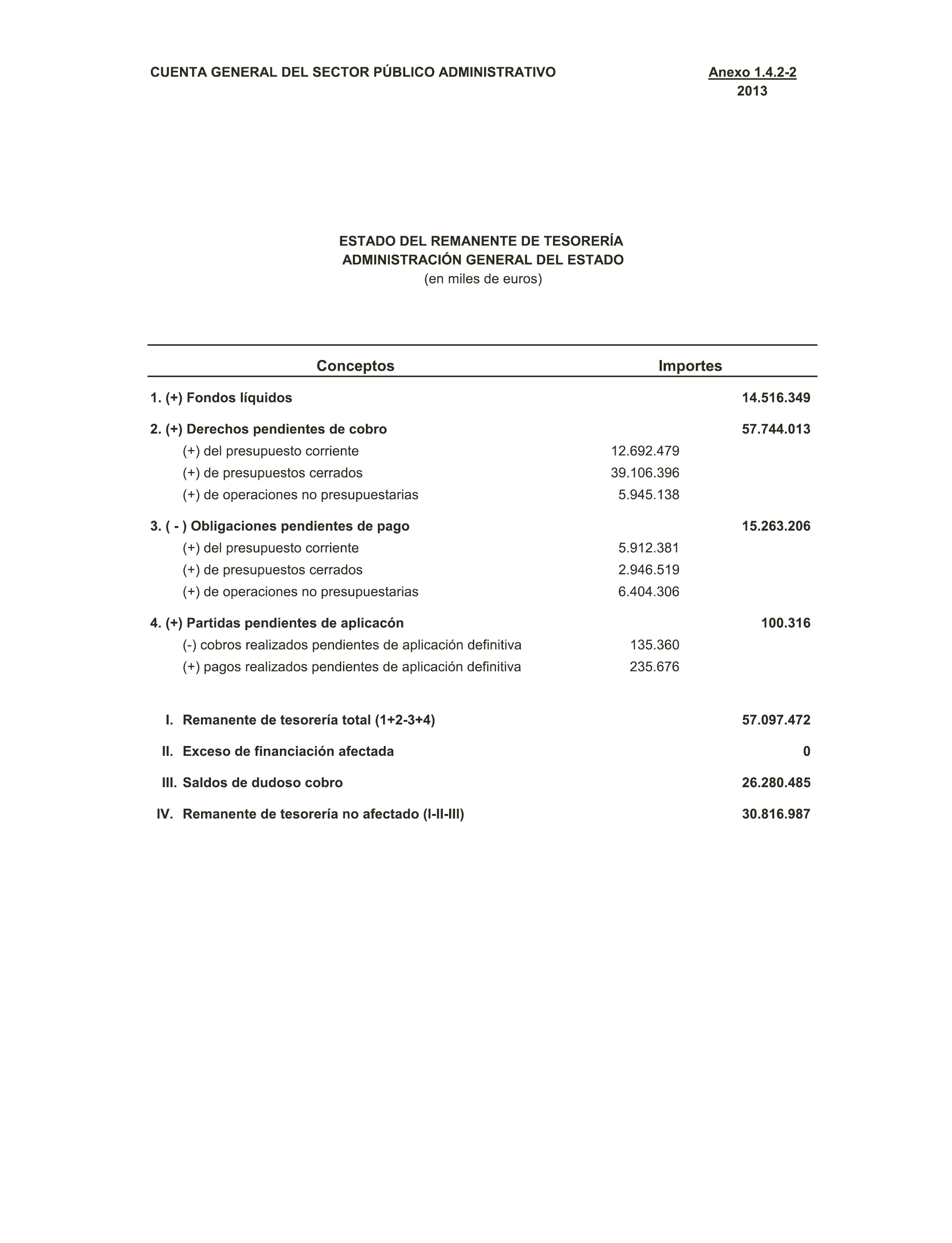

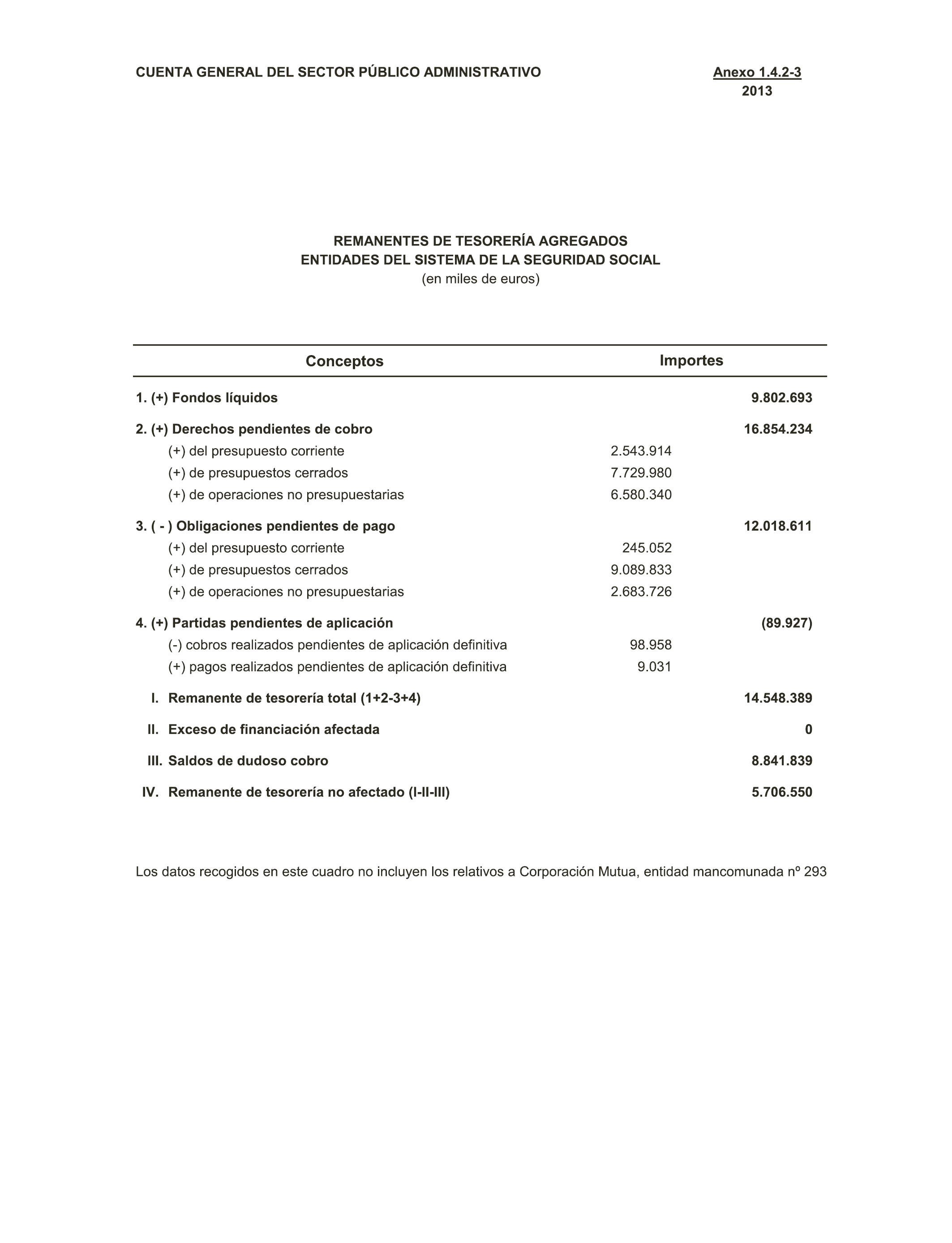

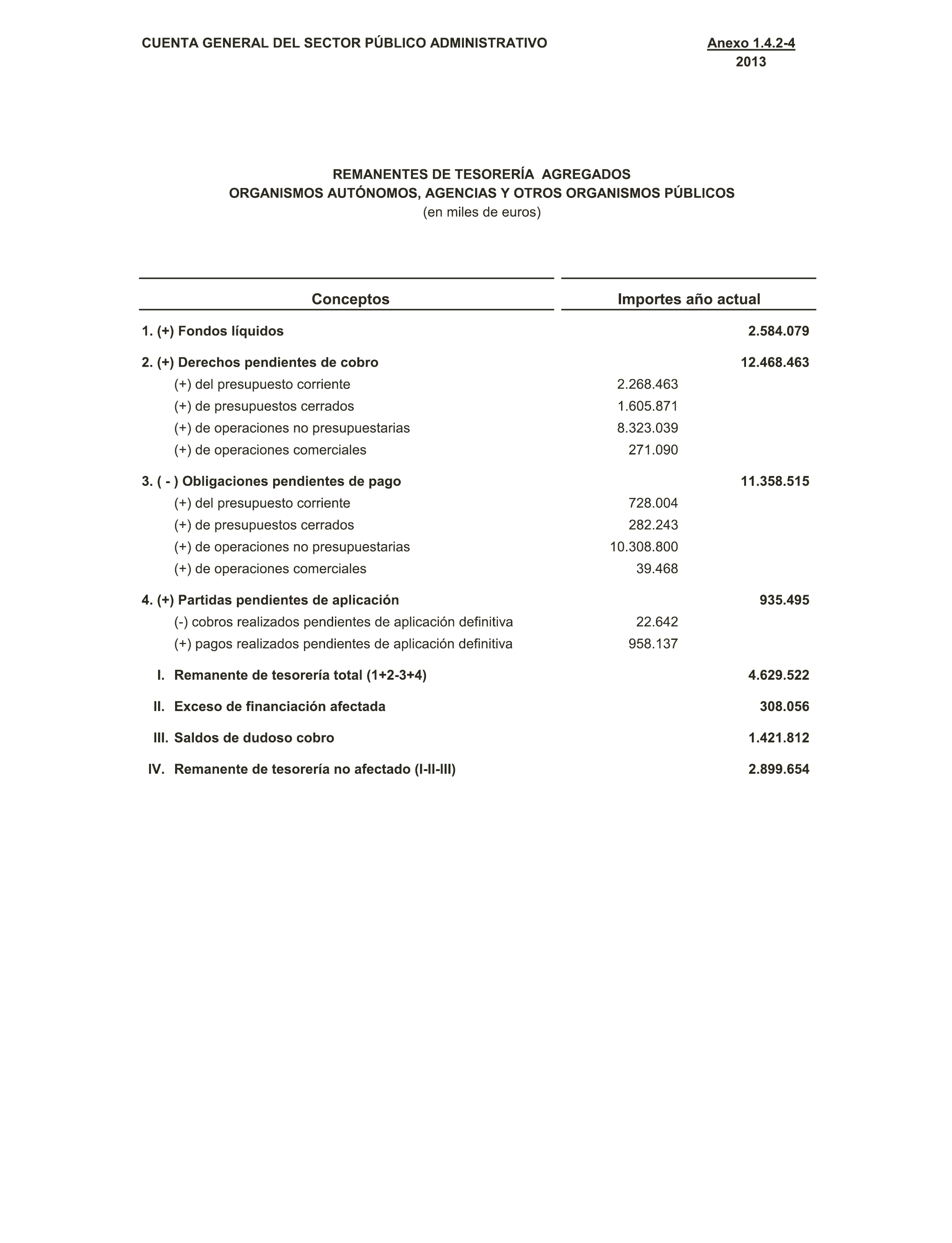

13. Seguir avanzando en la utilización exhaustiva de los remanentes de tesorería de los organismos del sector público administrativo y de las entidades del sector público empresarial y fundacional, prosiguiendo en la línea de la rigurosa elaboración del presupuesto y de una ajustada política de transferencias entre el Estado y aquéllos, para evitar los actuales elevados excedentes de tesorería y la escasa rentabilidad obtenida de ellos.

14. Abordar una solución para la compensación y amortización de las obligaciones y derechos recíprocos entre la AGE y la ESSS puestos de manifiesto por el Tribunal de Cuentas en esta Declaración y en anteriores, y de acuerdo con lo señalado reiteradamente en las resoluciones del Congreso de los Diputados y del Senado en ocasiones anteriores.

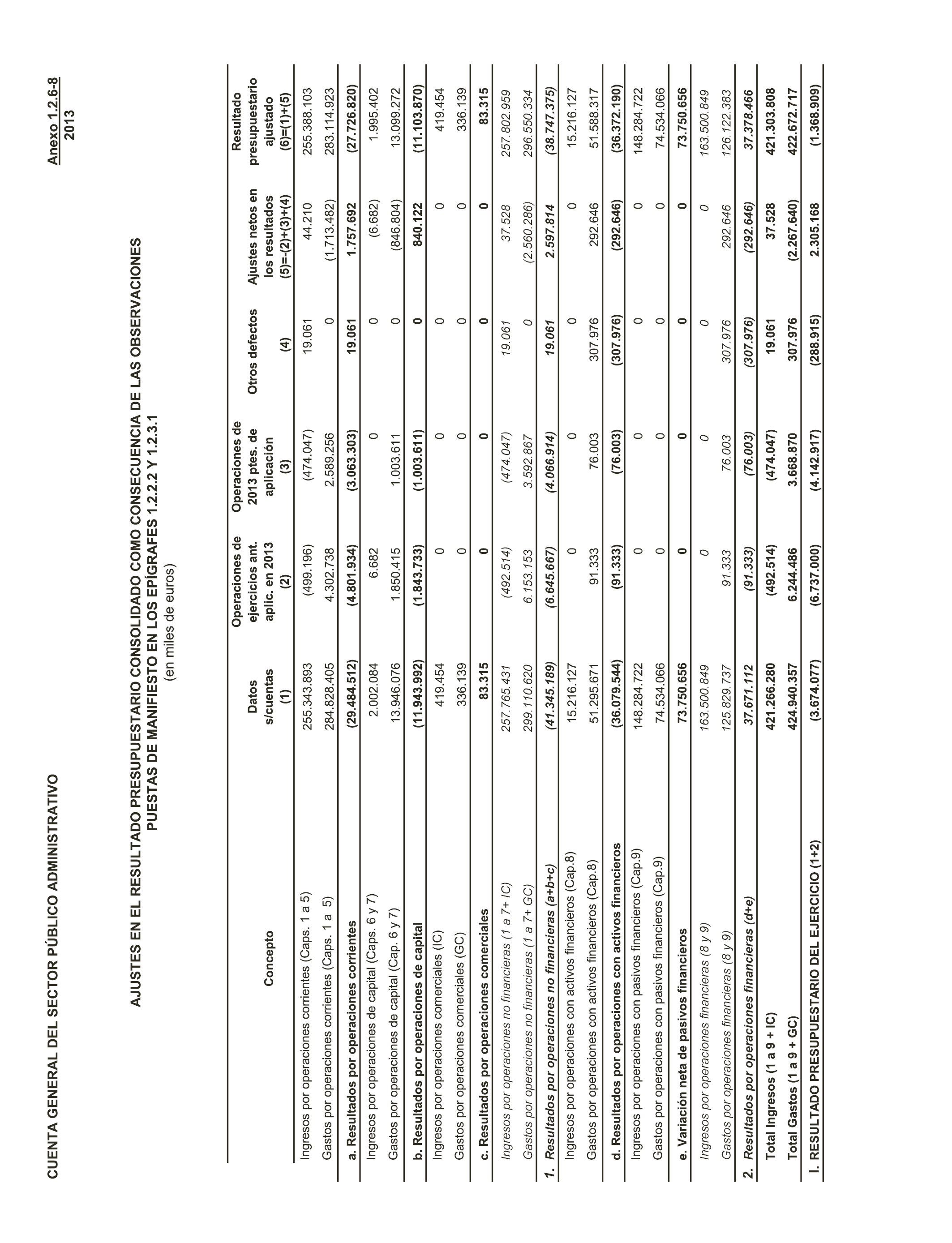

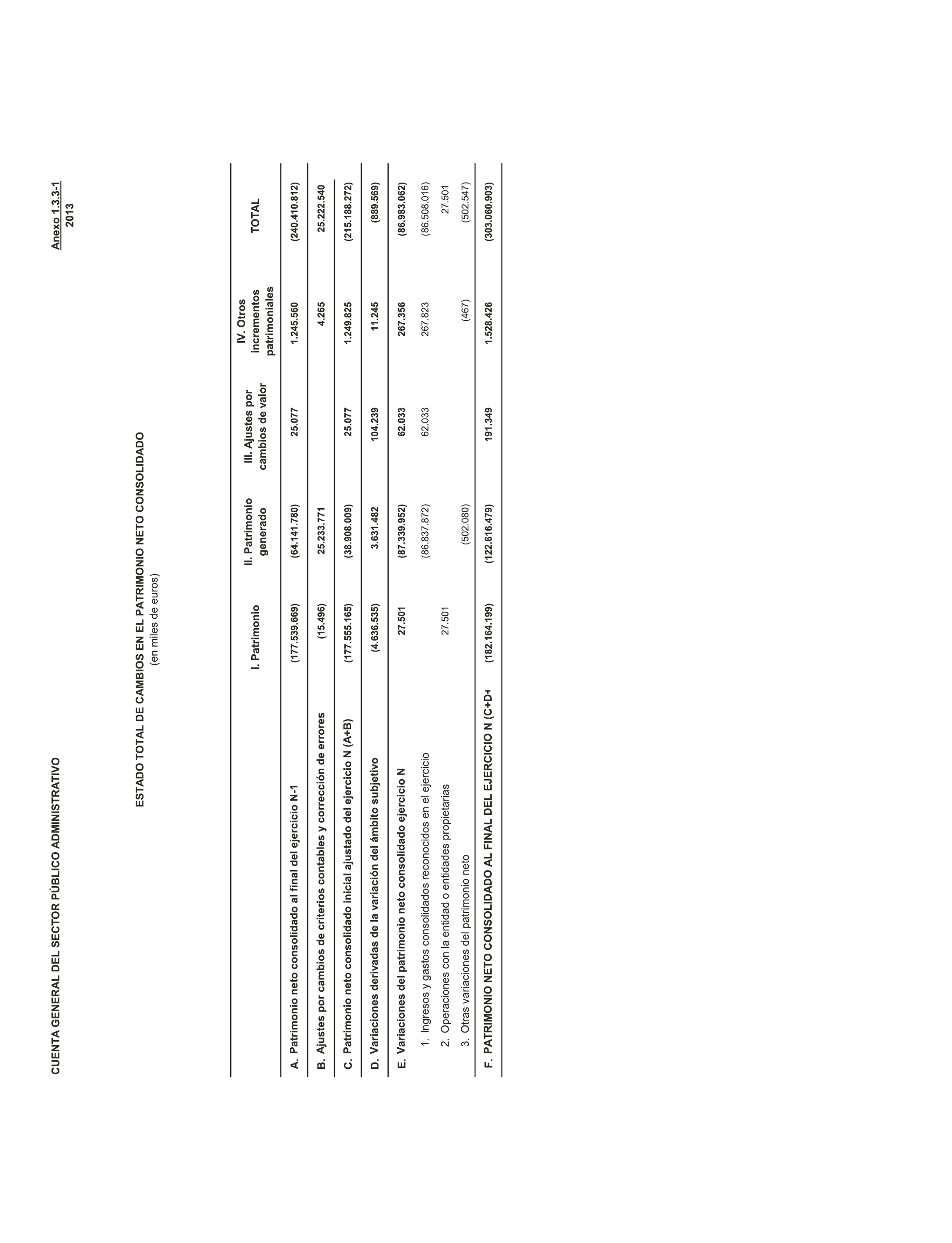

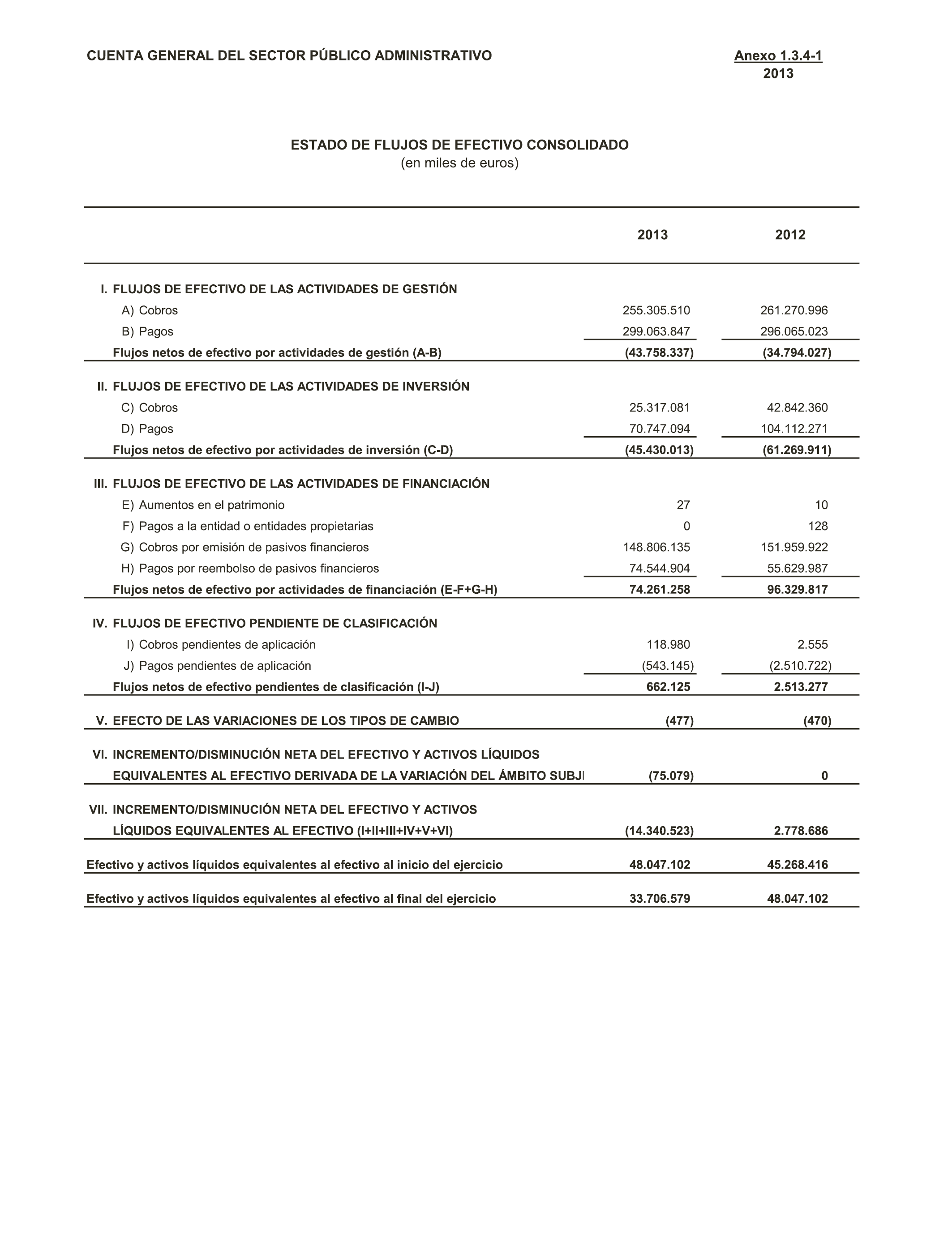

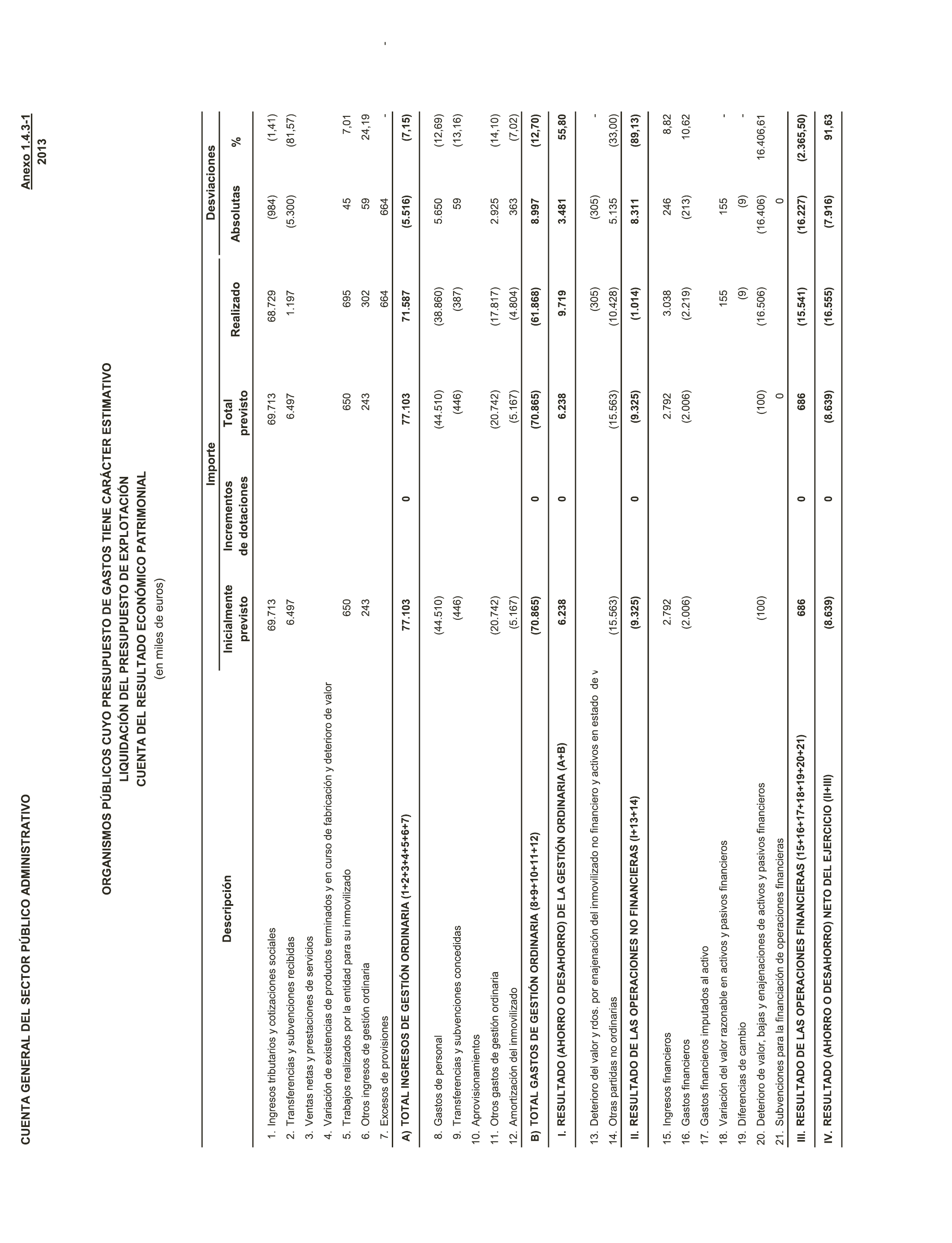

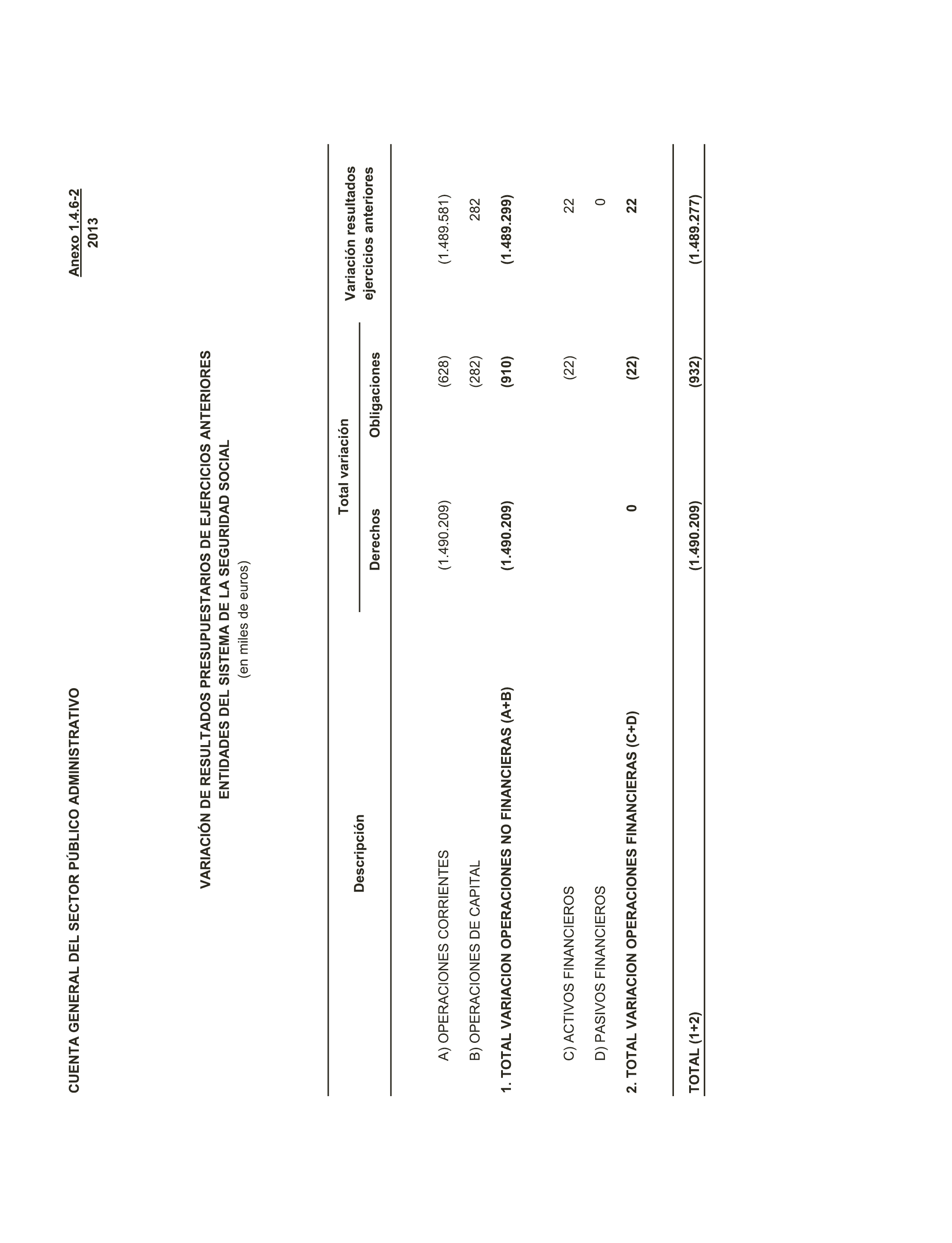

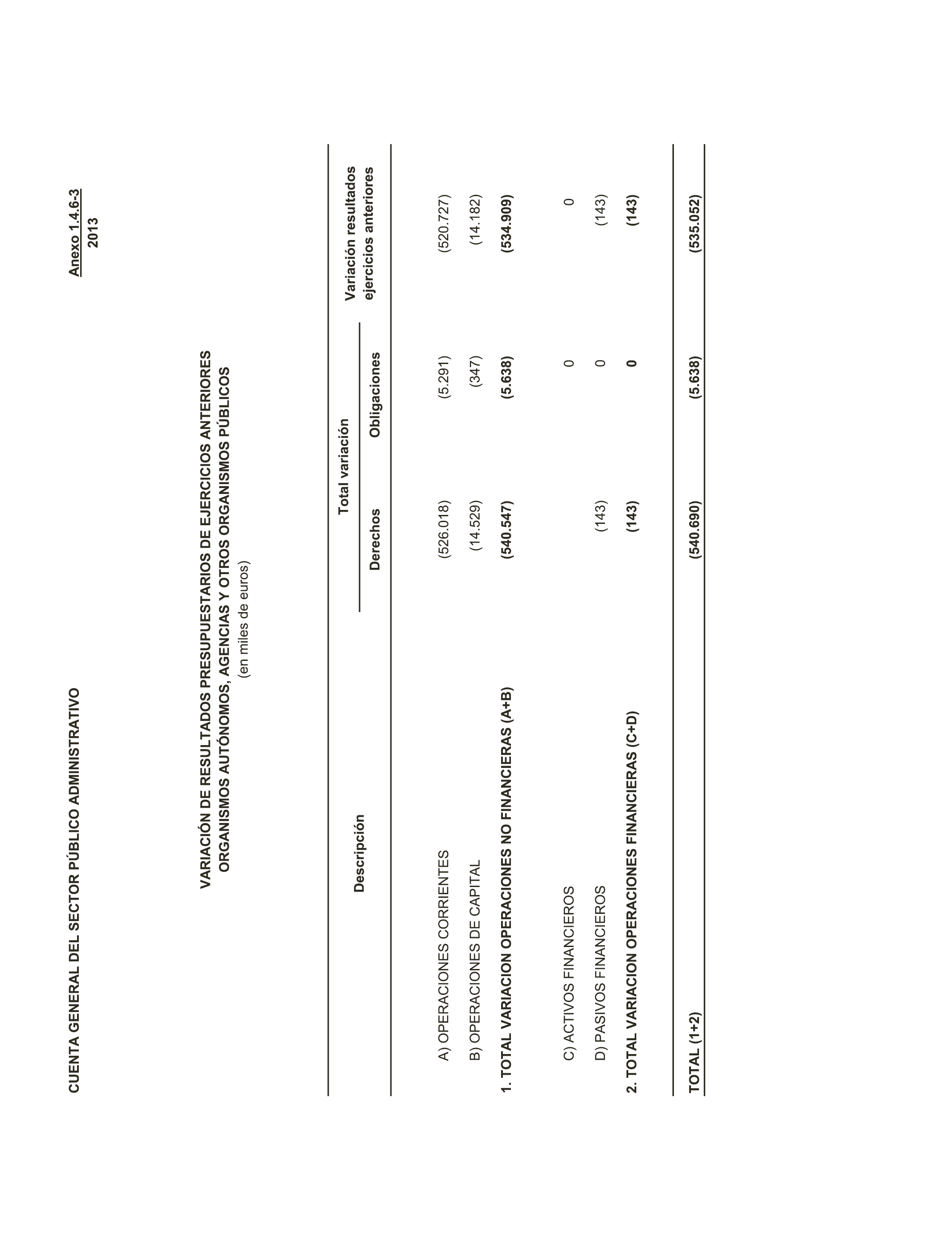

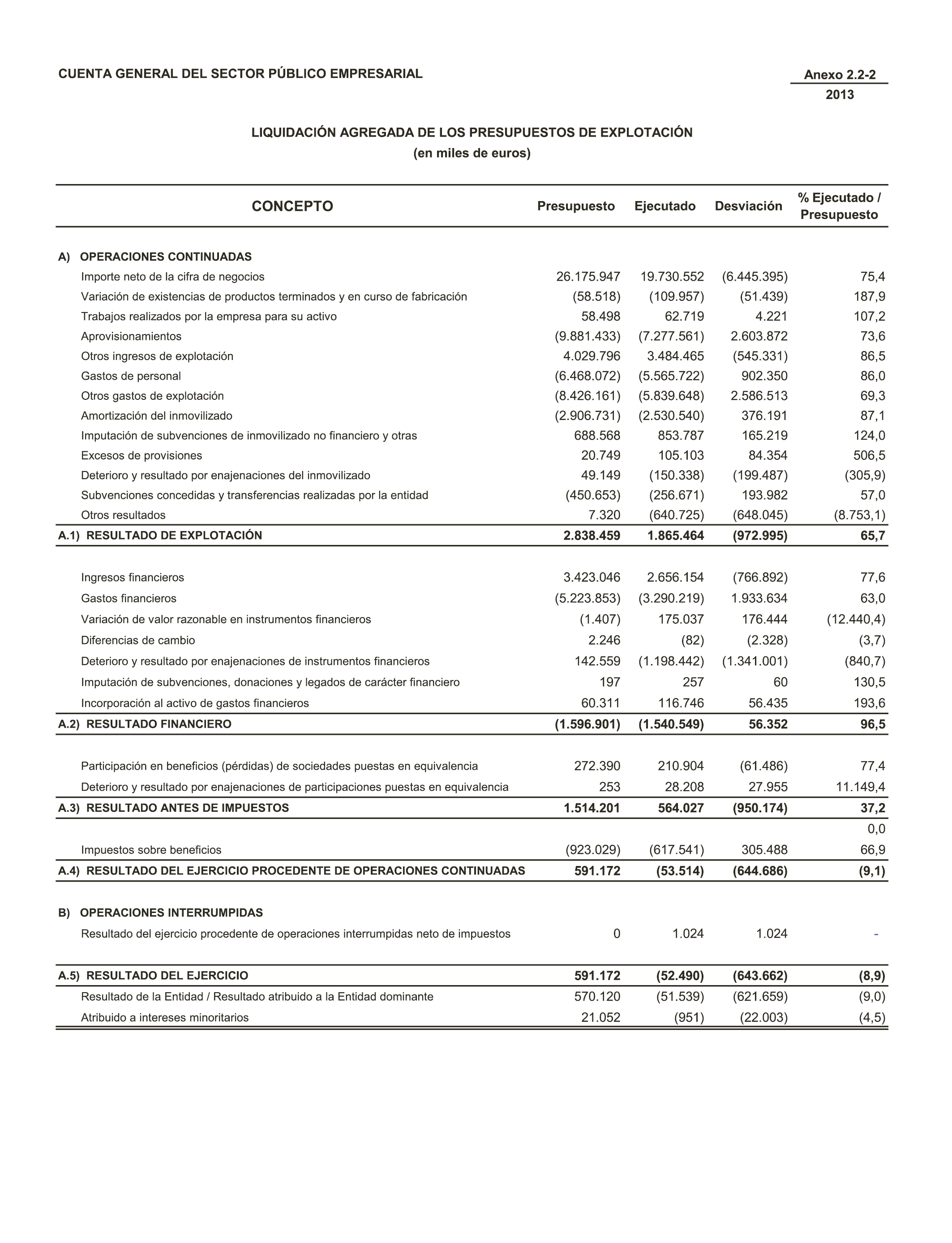

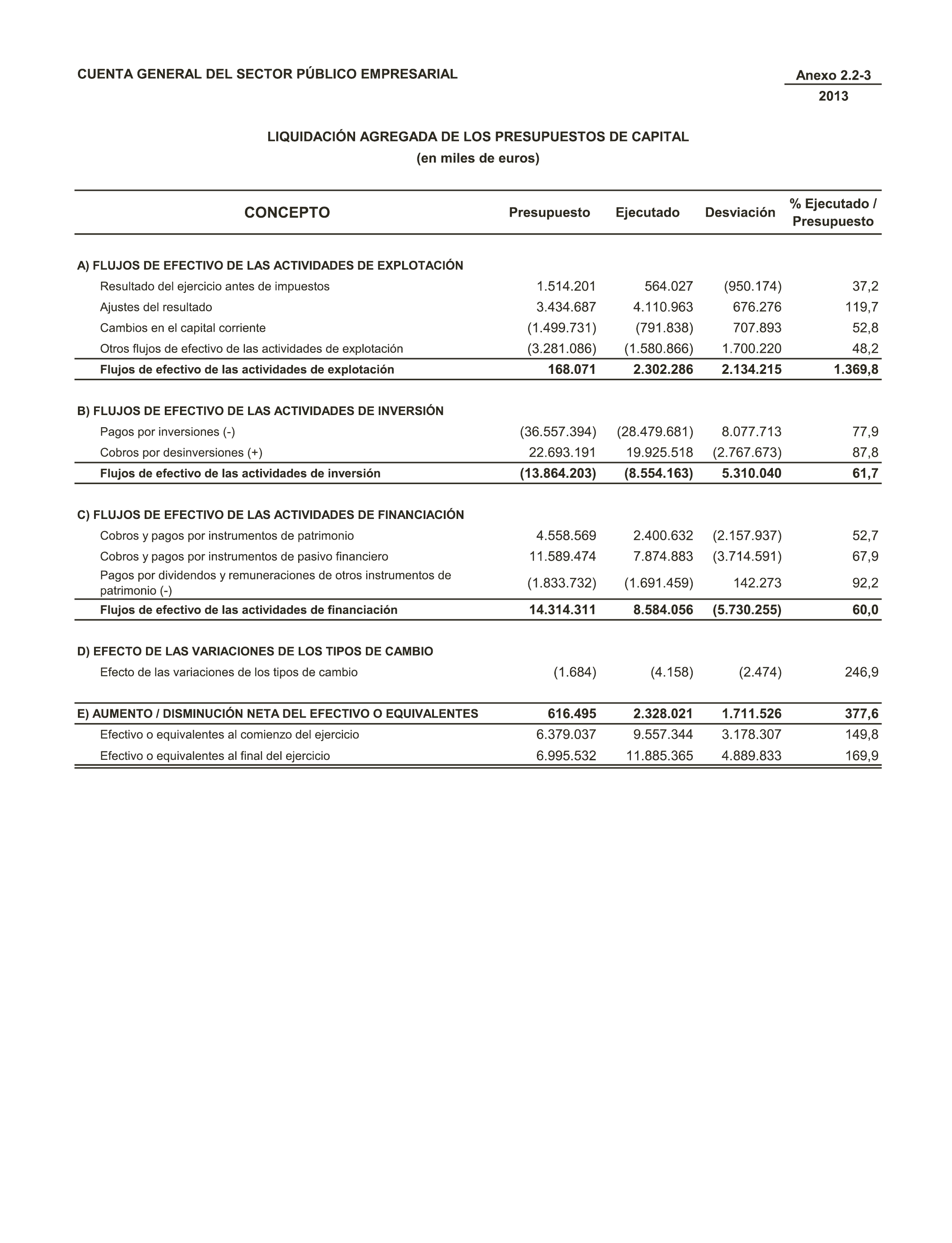

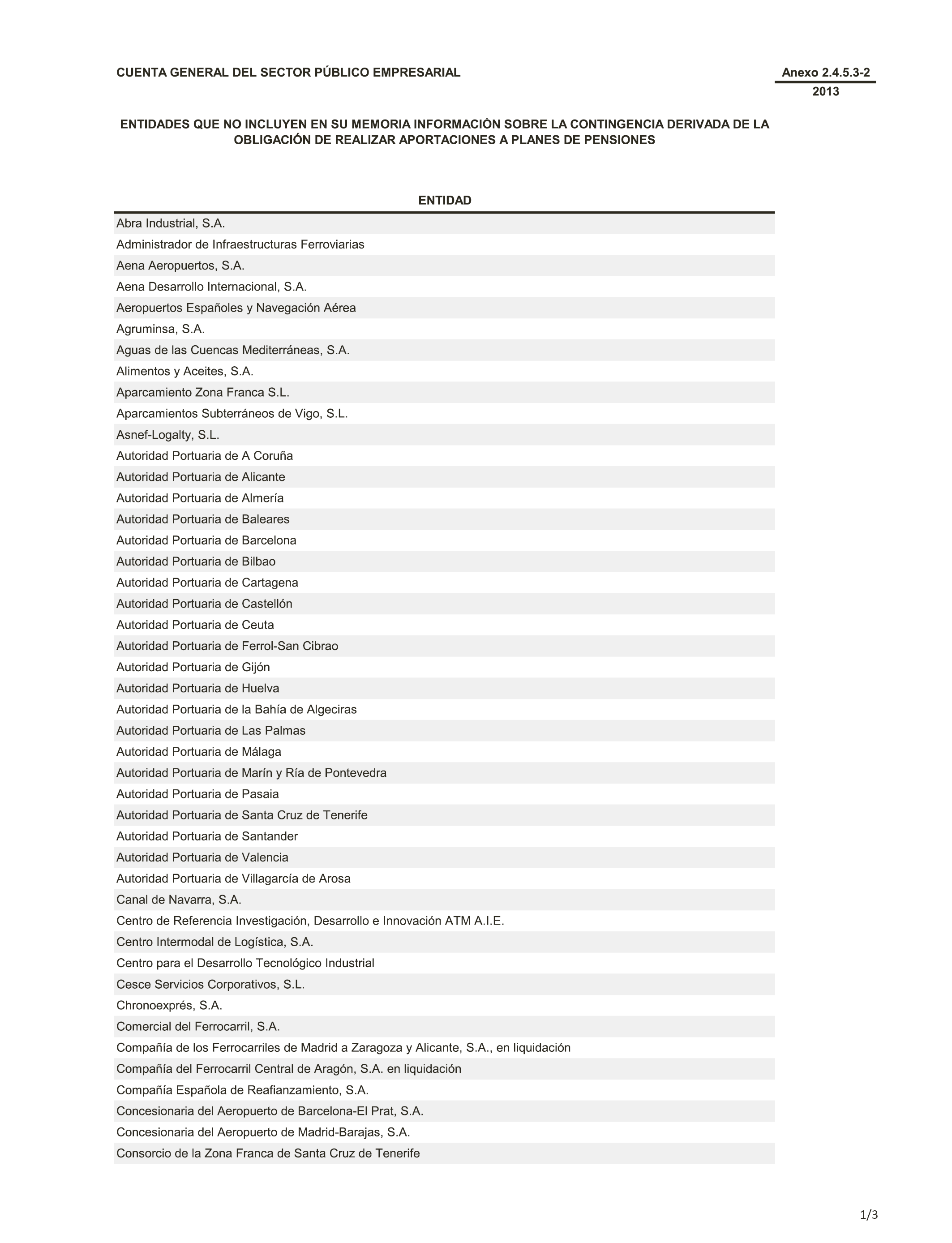

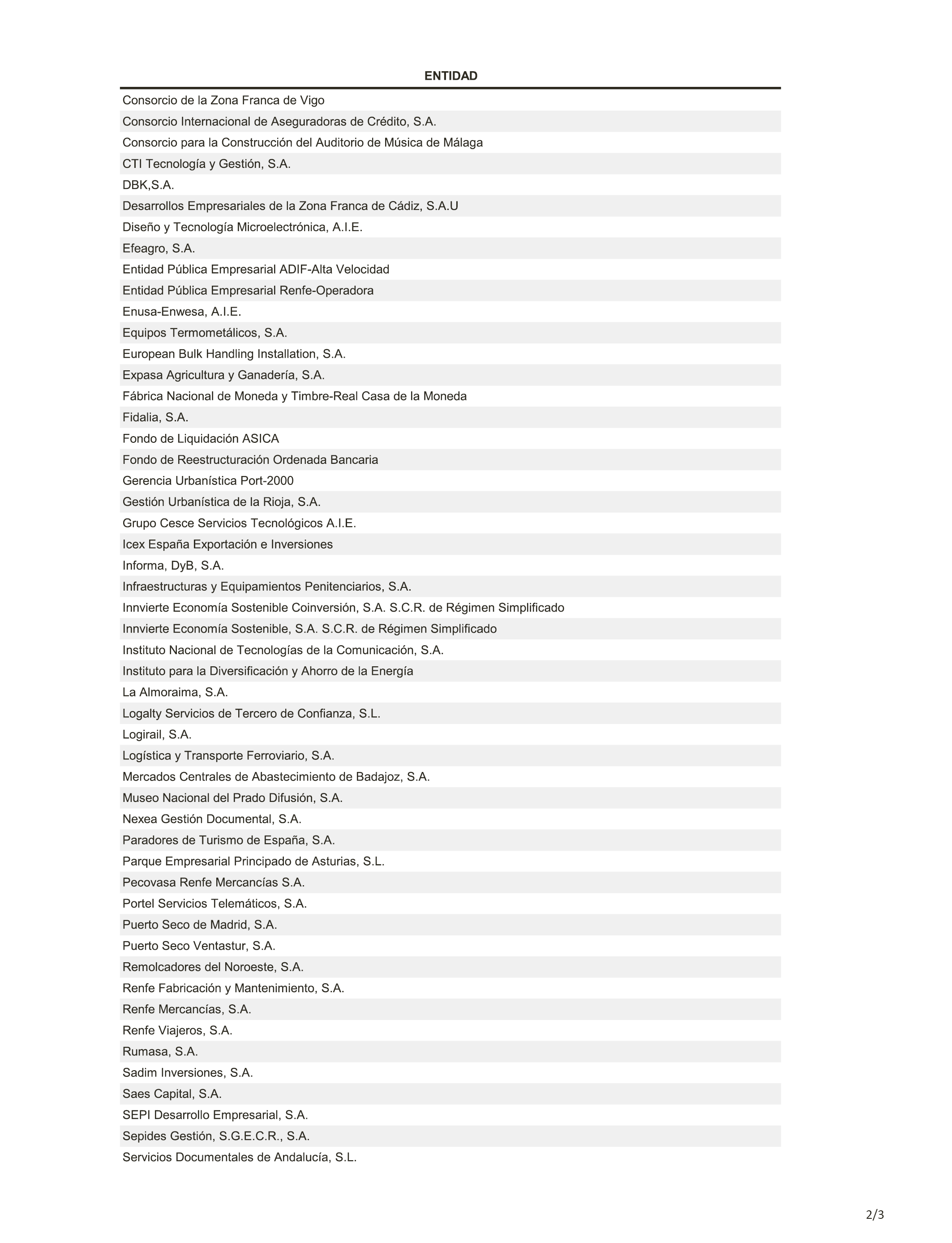

15. Ampliar la información incluida en la memoria de la CGSPA y de la CGSS incorporando explicaciones sobre las principales causas que han motivado las desviaciones entre los resultados presupuestarios obtenidos y los inicialmente previstos, así como de las variaciones de estos en relación con los del ejercicio anterior.

16. Dar una solución definitiva que contemple la compensación a la Seguridad Social por la pérdida de la propiedad de inmuebles traspasados a las Comunidades Autónomas.

17. Exigir el más riguroso cumplimiento de la obligación de rendir cuentas regulada en el artículo 137 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria u otra normativa presupuestaria que sea aplicable, y que ésta se produzca dentro del plazo legalmente establecido, imponiendo en caso de incumplimiento las sanciones que correspondan en virtud de la aplicación del Título II, «Buen gobierno», de la Ley de Transparencia, acceso a la información pública y buen gobierno.

18. Prestar especial atención al generalizado incumplimiento del plazo previsto para la publicidad de las cuentas del Sector Público Empresarial, procediendo a la publicación anual de todas las cuentas y sus correspondientes informes de auditoría en la página web de la Intervención General de la Administración del Estado, según lo previsto en el artículo 136 de la Ley General Presupuestaria.

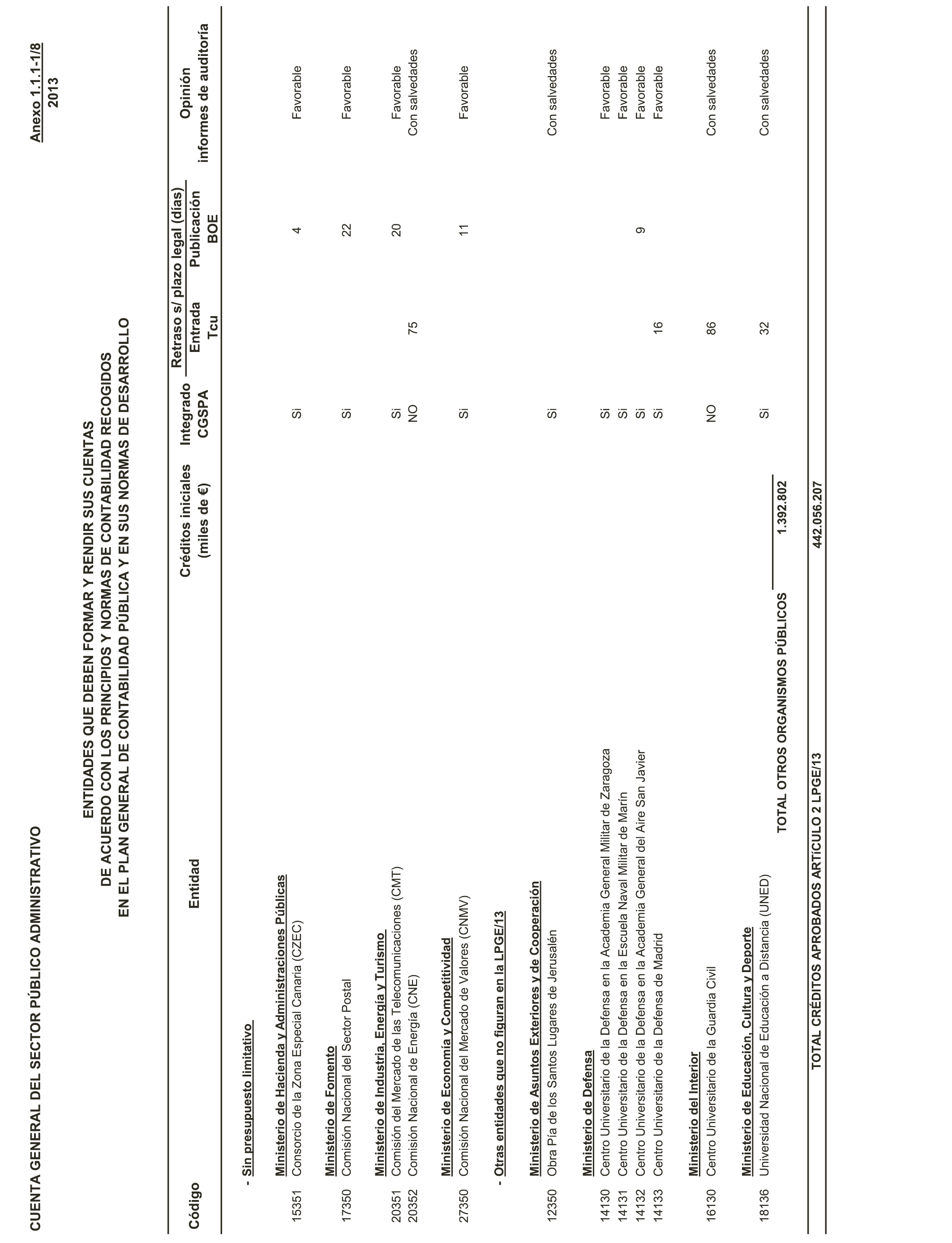

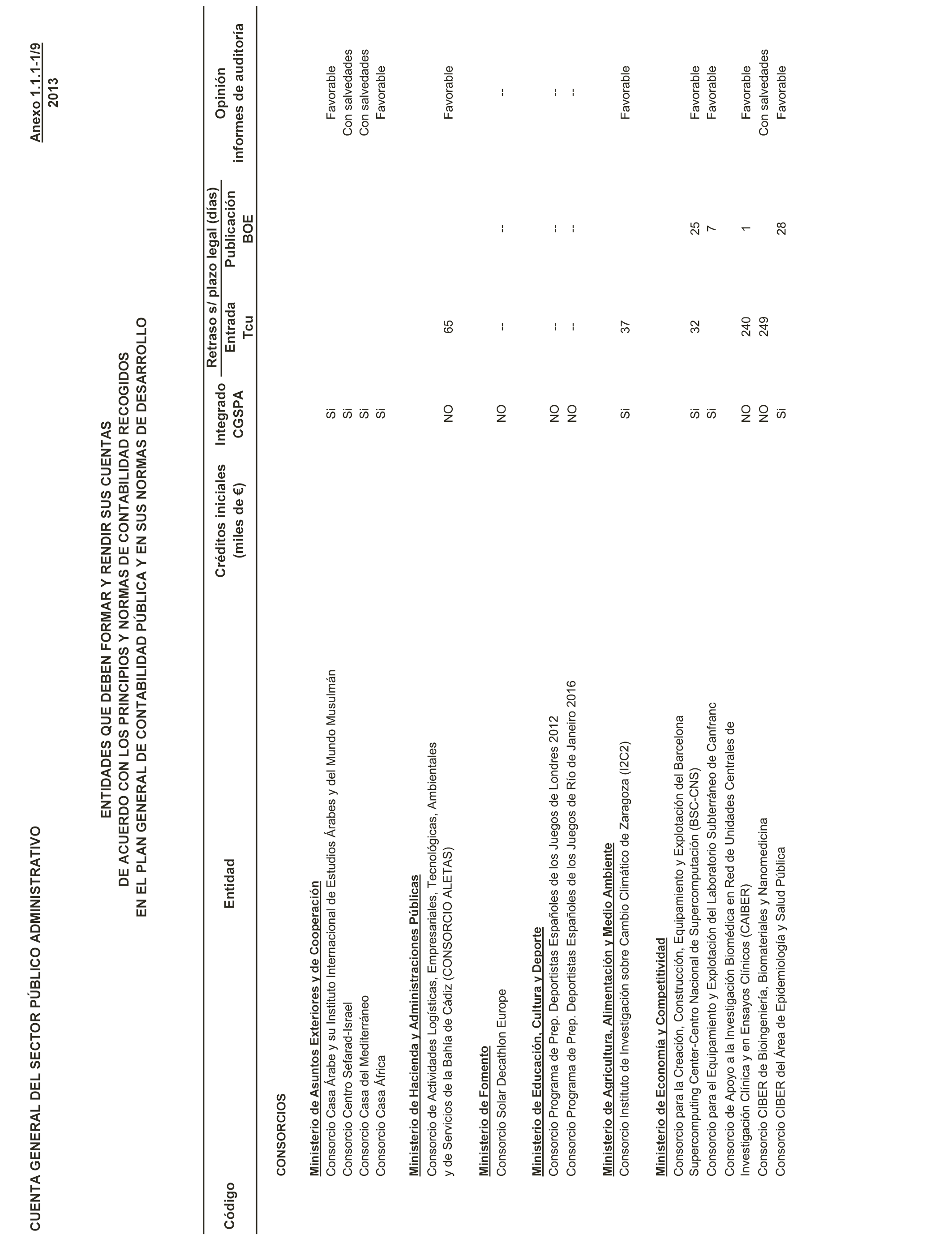

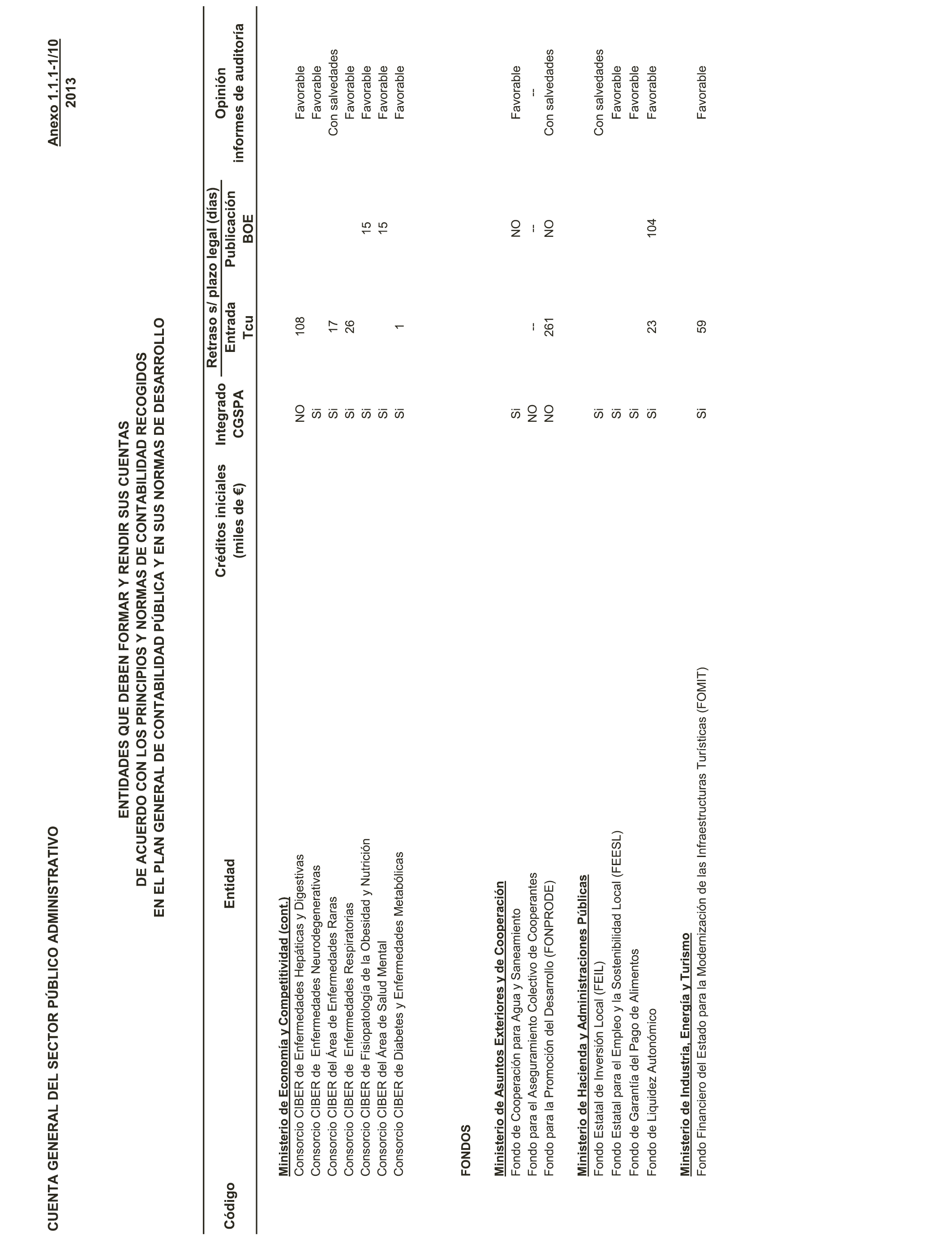

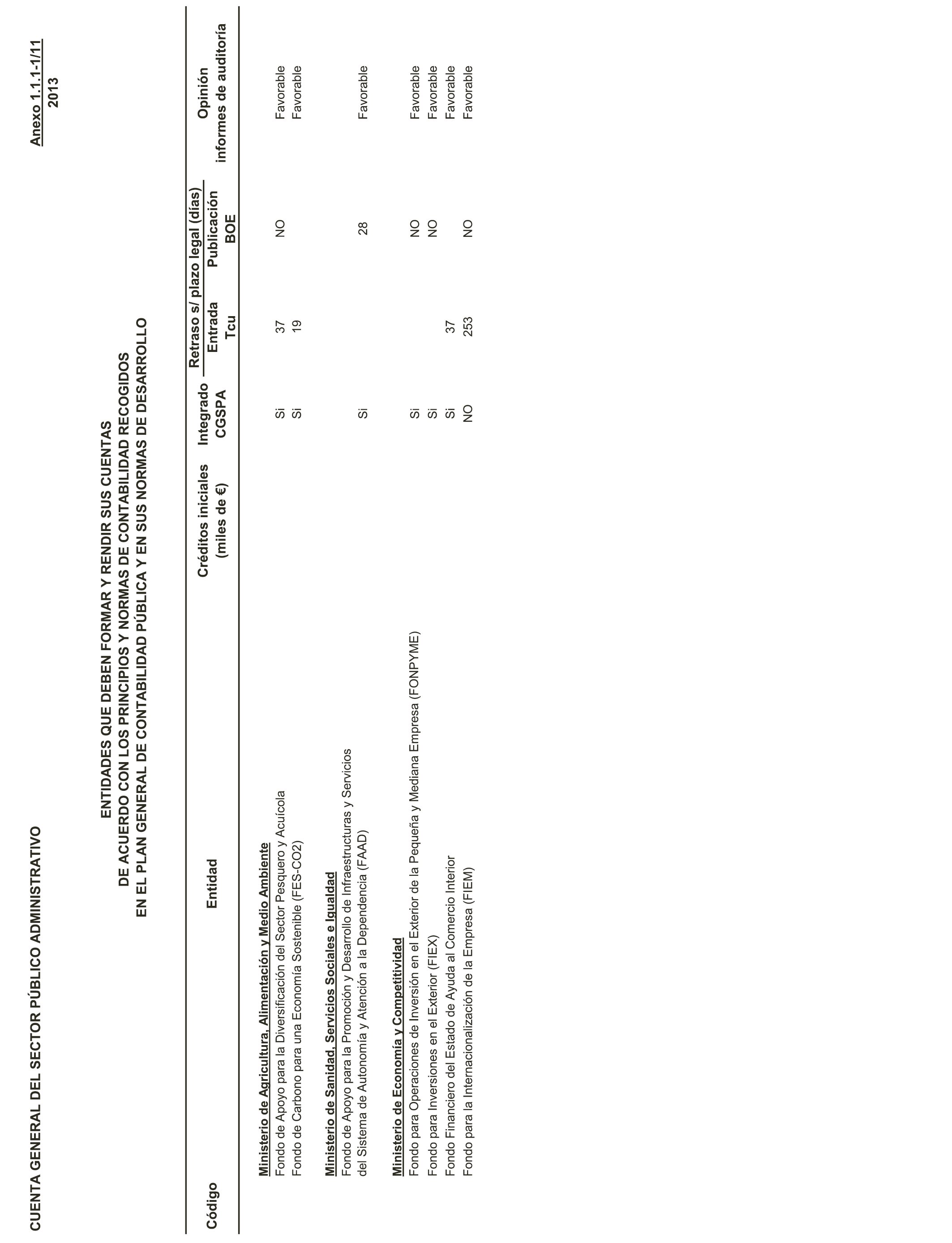

19. Tomar las medidas necesarias para que las 27 entidades que integran el sector público administrativo y no tienen sus cuentas integradas en la Cuenta General del Sector Público Administrativo lo hagan en los ejercicios siguientes en tiempo y forma.

20. Estudiar y fomentar posibles medidas legislativas tendentes a la reducción, con carácter general, de los plazos establecidos en la actualidad para todos los trámites referentes a la Cuenta General del Estado, con objeto de que el plazo de la emisión por el Tribunal de Cuentas de la Declaración se acorte en relación con las previsiones establecidas en la actual legislación y se dote a las Cortes Generales del correspondiente pronunciamiento en un plazo más breve y no alejado en exceso, en el tiempo, del ejercicio económico al que la Cuenta General del Estado se refiera, pretendiendo con ello alcanzar el objetivo de acortar la rendición y tramitación de las cuentas generales hasta su conclusión a finales del ejercicio siguiente.

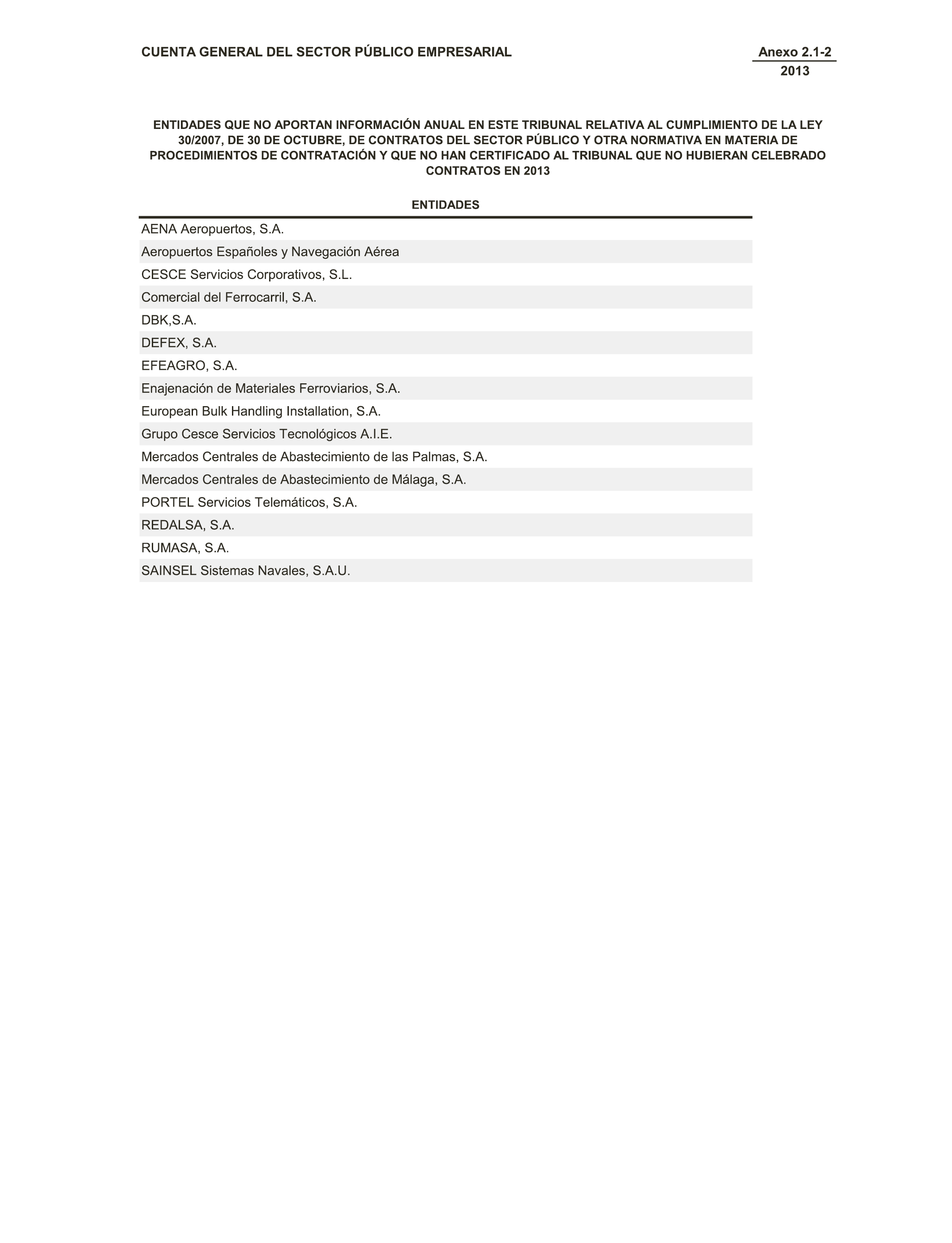

21. Exigir que todos los órganos integrantes del sector público administrativo, todas las empresas del sector público empresarial y todas las entidades del sector público fundacional legalmente obligadas a ello, rindan sus cuentas al Tribunal de Cuentas, y que ésta se produzca dentro del plazo legalmente establecido.

22. Desarrollar la reforma de la normativa reglamentaría que regula la elaboración de la Cuenta General del Estado para poder integrar en la Cuenta General las cuentas anuales de todas las entidades del sector público, incluso en aquellos supuestos en los que el informe de auditoría preceptivo hubiera expresado una opinión desfavorable o hubiera denegado la opinión.

23. Asegurar el control y la contabilización de los compromisos de gastos con cargo a ejercicios futuros; garantizar el control de gastos con financiación afectada, y su correspondiente repercusión en el remanente de tesorería afectado. Ello contribuiría a mejorar la representatividad y transparencia de la Cuenta General del Estado, iniciando, si es preciso, los procedimientos sancionadores previstos en el Título II de la Ley de Transparencia.

24. Incrementar paulatinamente el contenido de los inventarios de la Administración General del Estado, del Inventario General de Bienes y Derechos de la Seguridad Social, y de los inventarios de los Organismos autónomos del Estado y otros organismos públicos, comprensivos de los elementos que integran su inmovilizado material, garantizando su integridad y su conciliación contable, lo que con independencia de asegurar su intangibilidad podría contribuir a evitar la actual infradotación de su amortización.

25. Adaptar la financiación temporal del Estado a la Seguridad Social a la situación real de los gastos que deben ser financiados por transferencias estatales, al objeto de evitar que se generen tensiones de liquidez en el ámbito de la Seguridad Social.

26. Abordar la clarificación y separación de las fuentes de financiación del Sistema de Seguridad Social, incluyendo la amortización de los préstamos concedidos por el Estado a la Seguridad Social, ante la insuficiencia financiera de los niveles no contributivos de aquélla, así como la correcta contabilización de los inmuebles traspasados a las Comunidades Autónomas, para evitar que el Sistema de la Seguridad Social asuma, de forma directa o indirecta, gastos que corresponderían a la Administración General del Estado -especialmente en un momento en el que se está debatiendo la viabilidad futura del actual Sistema de Seguridad Social.

27. Modificar el criterio de contabilización de la cartera de valores, sustituyendo el criterio de «inversiones mantenidas hasta el vencimiento» por el de «inversiones disponibles para la venta», dada la reiterada disposición de estos fondos en los últimos ejercicios para satisfacer necesidades financieras.

28. Adoptar las medidas necesarias para incorporar en la normativa correspondiente la obligación de remitir al Tribunal de Cuentas las cuentas formuladas puestas a disposición de la Intervención General por las entidades en aras a que el Tribunal de Cuentas disponga de información anticipada; así como elaborar y remitir unos informes provisionales de ejecución presupuestaria con la finalidad de que el Tribunal de Cuentas disponga, con carácter anticipado a la rendición de cuentas, de información de carácter presupuestaria.

29. Impulsar que todas las entidades citadas en el artículo 129 de la Ley General Presupuestaria, empresas, fundaciones y otras, sujetas al Plan General de Contabilidad vigente para las empresas privadas, elaboren y rindan con un contenido suficientemente informativo el Informe relativo al cumplimiento de las obligaciones de carácter económico-financiero que asumen por pertenecer al sector público, de acuerdo con lo previsto en la normativa de desarrollo aprobada por el Ministerio de Hacienda y Función Pública.

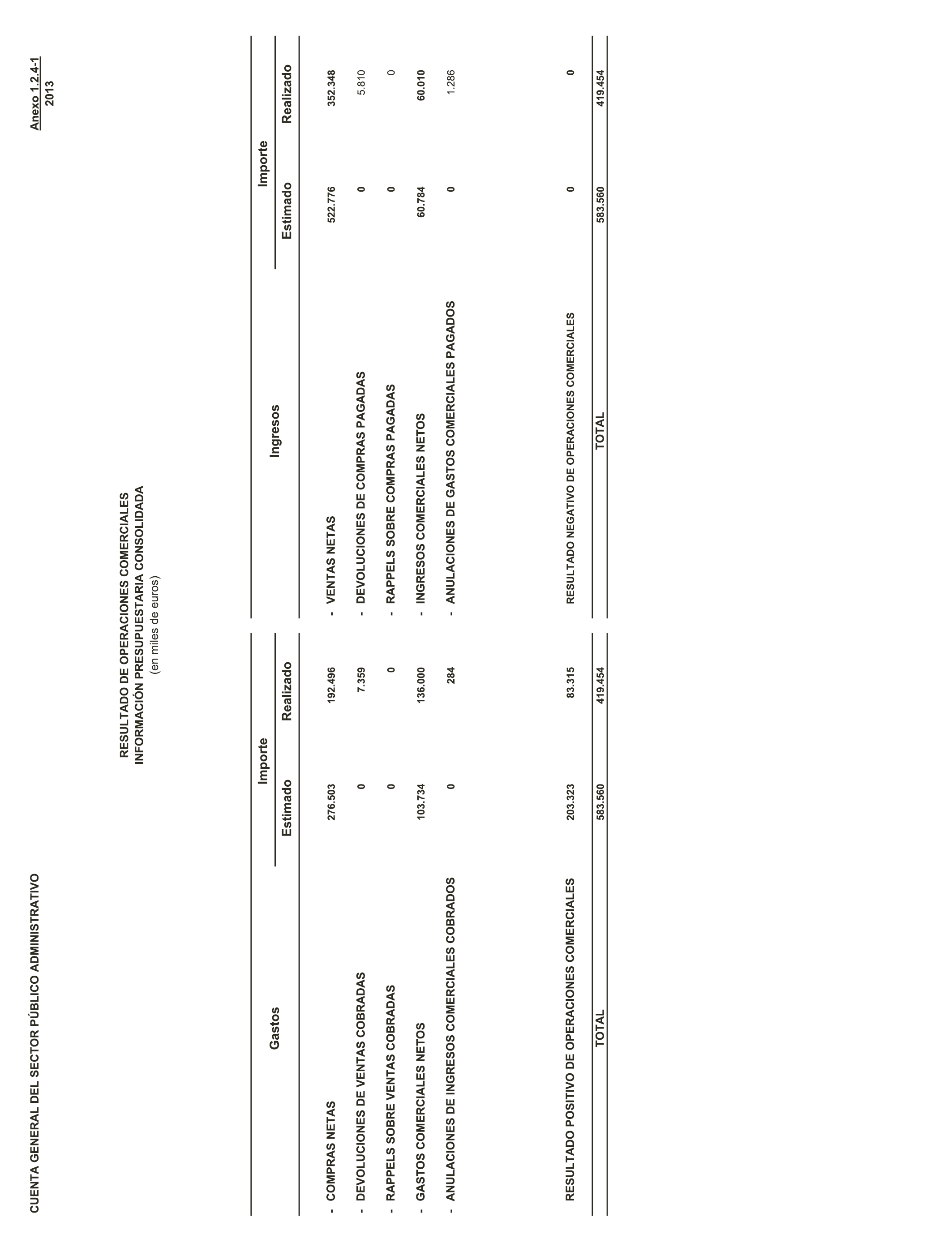

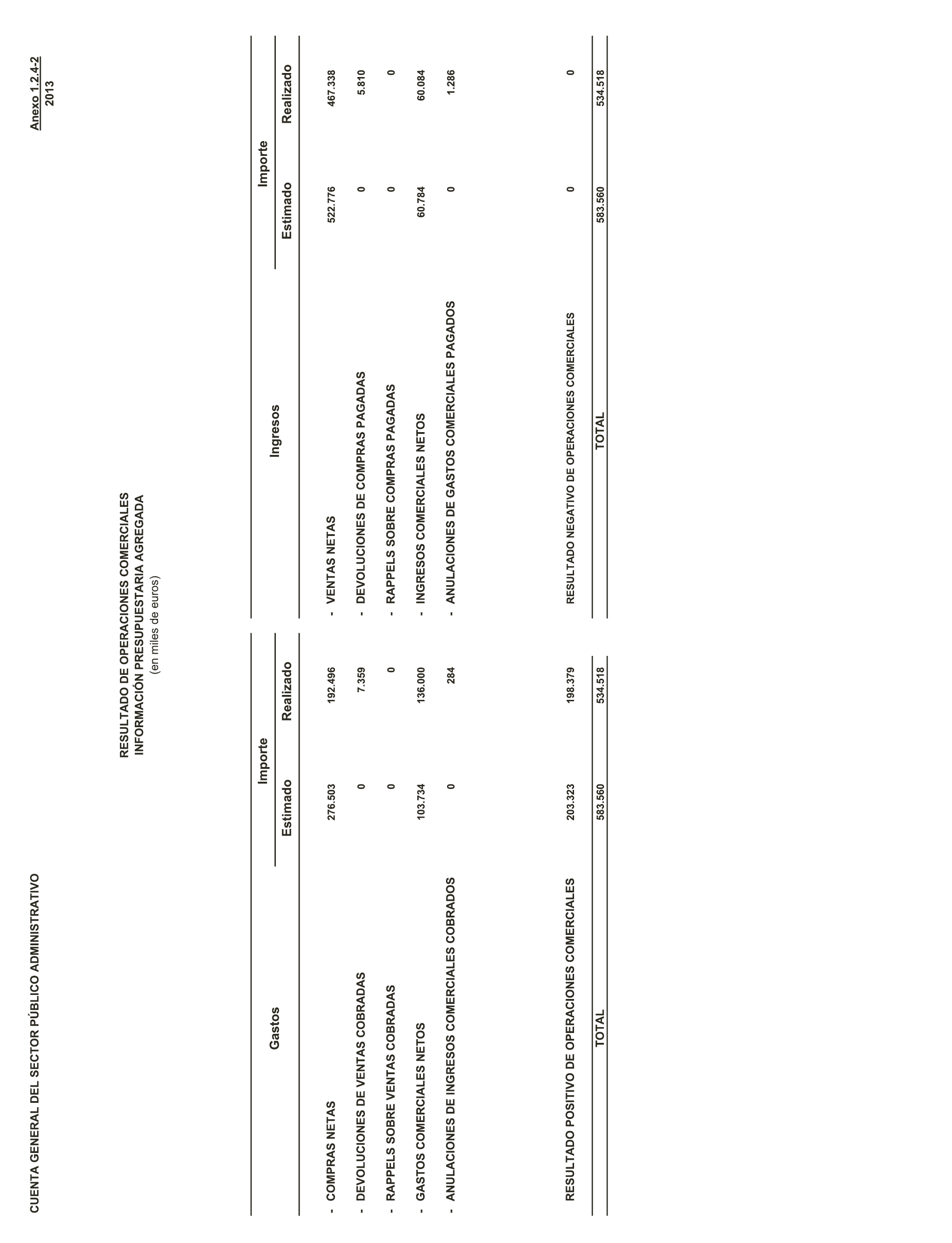

30. Avanzar en la mejora de la planificación, presupuestación y rendición de cuentas del sector público empresarial y fundacional. En particular, mejorar la elaboración y rendición de los presupuestos aprobados para cada ejercicio.

31. Realizar la consolidación de las cuentas de los Consorcios en cuya gestión participen de manera conjunta varios niveles territoriales.

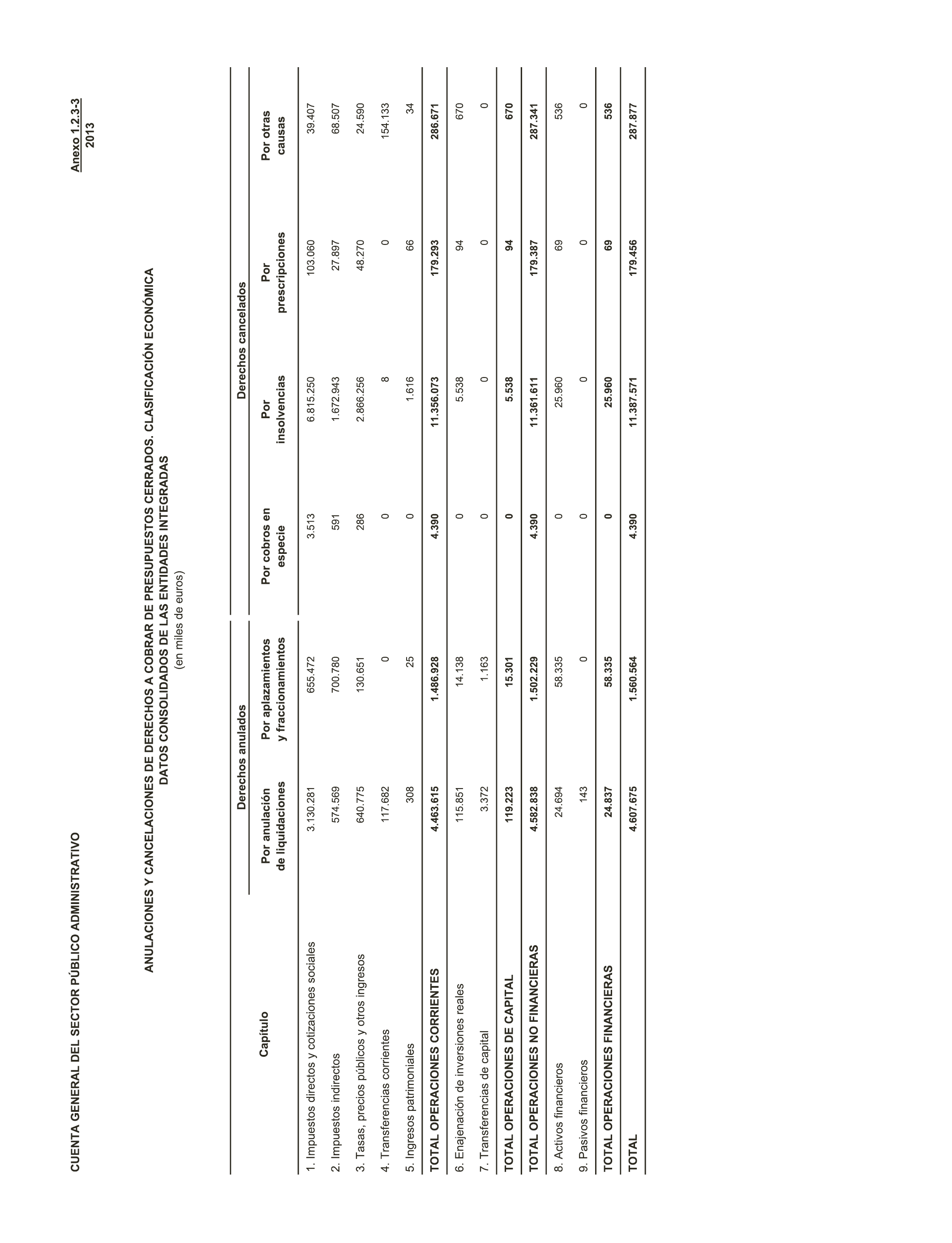

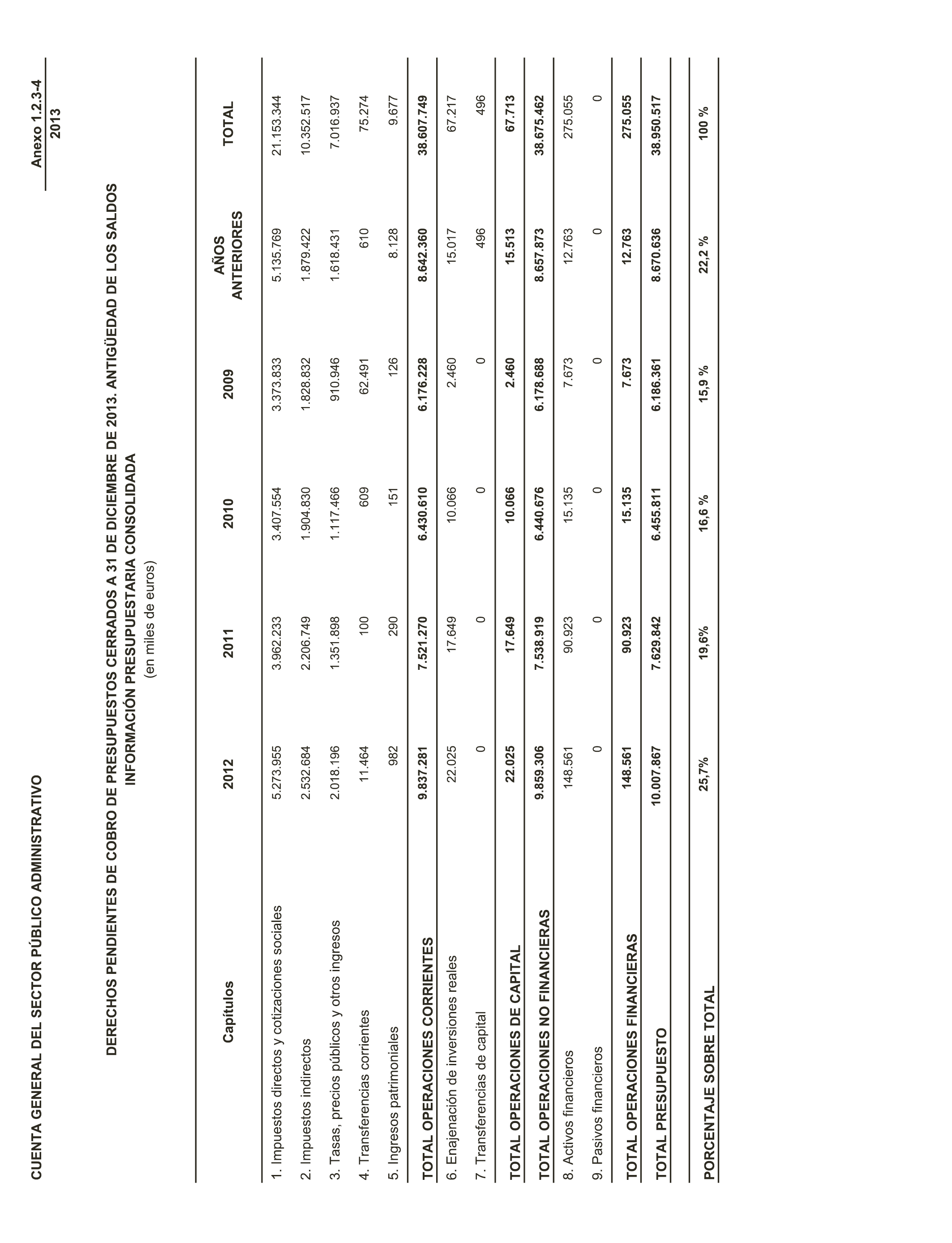

32. Revisar y regularizar aquellas rúbricas del activo y pasivo de la Cuenta General del Sector Público Administrativo cuya antigüedad permite prever que no van a ser realizables ni exigibles.

33. Vigilar la corrección de todas las deficiencias expuestas por el Tribunal de Cuentas en relación con la ejecución y liquidación de los Presupuestos de gastos e ingresos, evitando que las mismas deficiencias se puedan reiterar en ejercicios futuros, y que se dispongan las medidas precisas para evitar la práctica de diferir la imputación al presupuesto de los derechos y de las obligaciones y para reducir los saldos de operaciones pendientes de imputar al presupuesto presentes en la Cuenta General.

34. Estudiar las fórmulas que permitan proceder a la definitiva cancelación de los derechos de la Administración General del Estado, y de las consiguientes obligaciones del Sistema de la Seguridad Social, correspondientes al traspaso de funciones y servicios en materia de asistencia sanitaria y de servicios sociales, a favor de la Comunidad Autónoma del País Vasco y de la Comunidad Foral de Navarra.

35. Impulsar la liquidación definitiva de los tres centros mancomunados de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que, sin personalidad jurídica propia, continúan pendientes de liquidación. E instar a la colaboración de las distintas instituciones y organismos públicos que pudieran estar afectados en el proceso de liquidación.

36. Que se remita el seguimiento que realiza la Intervención General de la Administración del Estado de los Dictámenes aprobados por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con las Declaraciones sobre la Cuenta General del Estado de los últimos ejercicios.

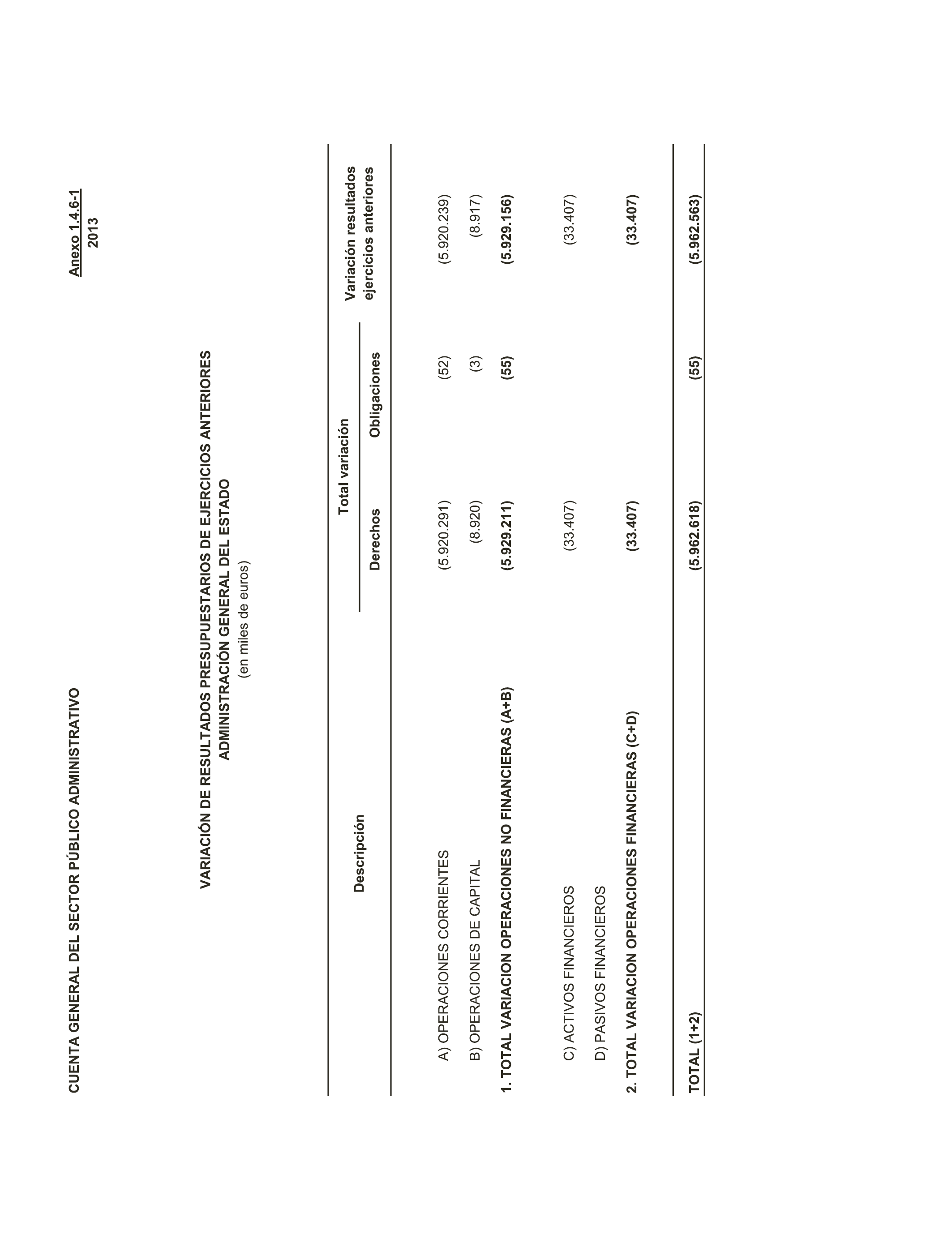

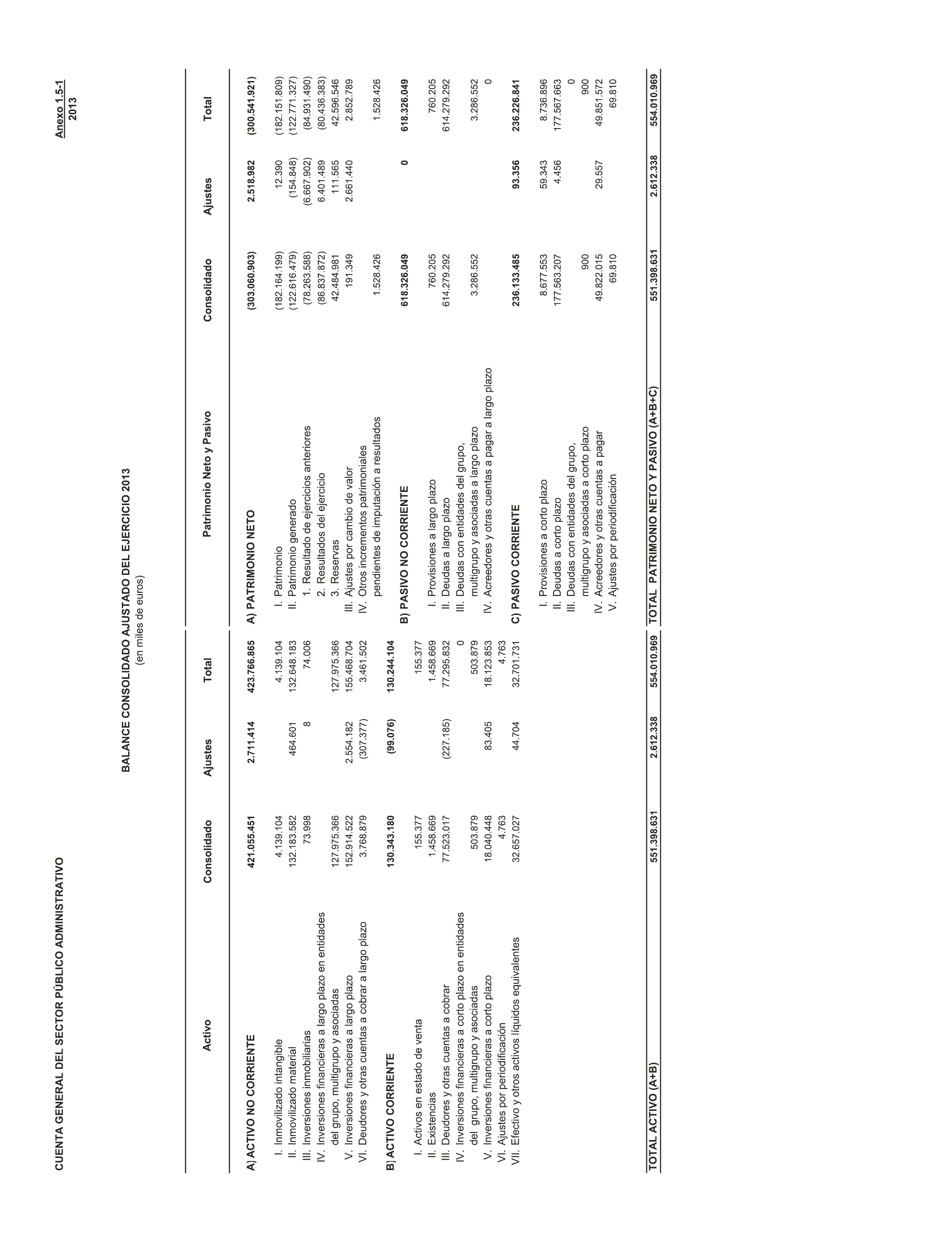

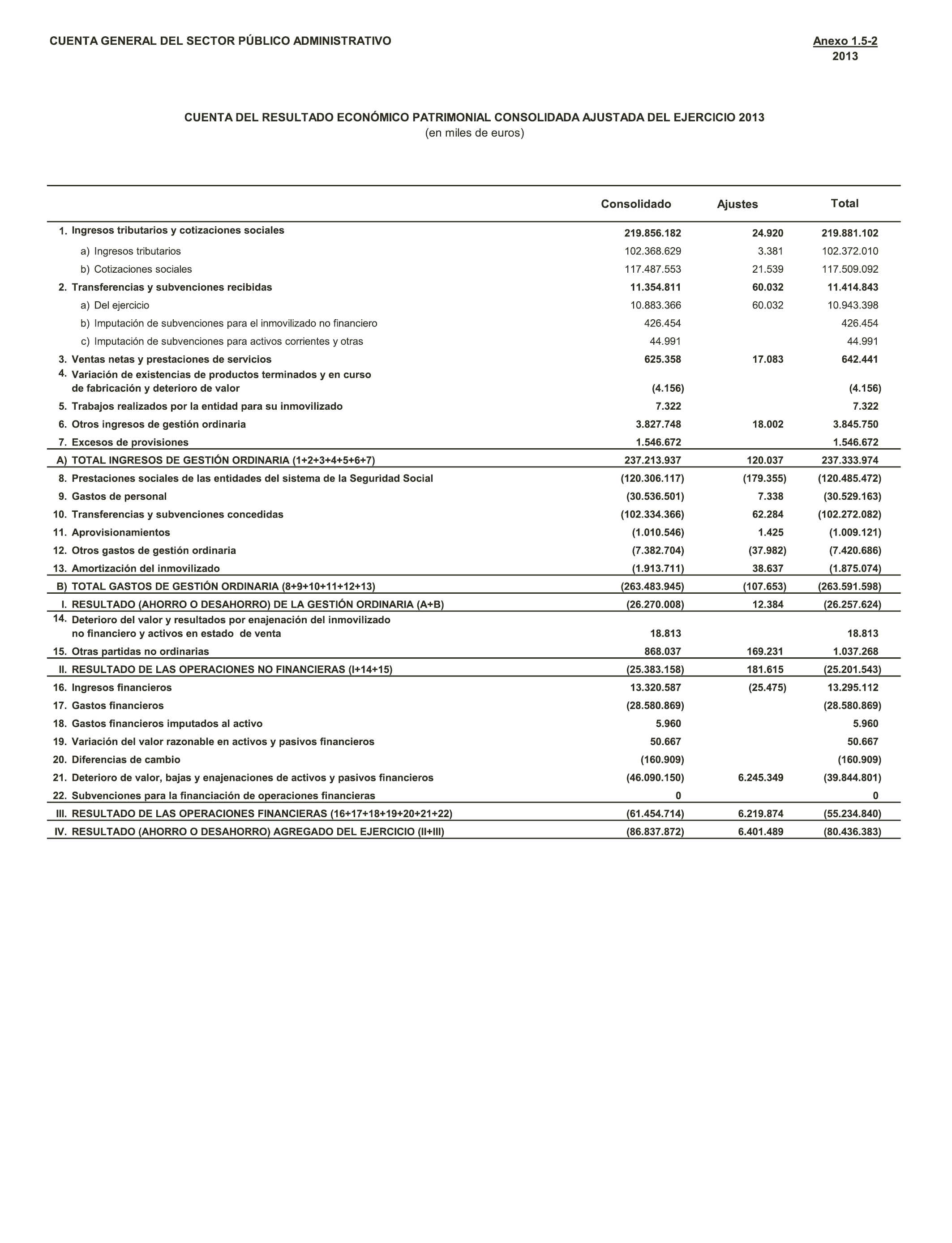

37. Que la memoria de la Cuenta General formada por la Intervención General de la Administración del Estado presente información sobre las principales causas que han motivado las variaciones de saldos, en relación con los del ejercicio anterior, de los balances y las cuentas de resultados.

38. Modificar la Orden que regula la elaboración de la Cuenta General del Estado con el objeto de adaptarla a las Normas para la formulación de cuentas consolidadas en el ámbito del sector público, aprobadas por la Orden HAP/1489/2013, de 18 de julio, de Consolidación de Cuentas en el Sector Público, y configurar así la Cuenta General del Estado como una Cuenta Única Consolidada.

39. Presentar la próxima Cuenta General del Estado mediante la consolidación de las cuentas anuales de las entidades que integran el sector público estatal, así como de las entidades controladas, directa o indirectamente, por la Administración General del Estado que no forman parte del sector público estatal, de las entidades multigrupo y de las entidades asociadas es decir, como una Cuenta Única Consolidada, dando cumplimiento a lo dispuesto en el artículo 130 de la Ley General Presupuestaria y en la nueva Orden HAP/1724/2015, de 31 de julio, por la que se regula la elaboración de la Cuenta General del Estado.

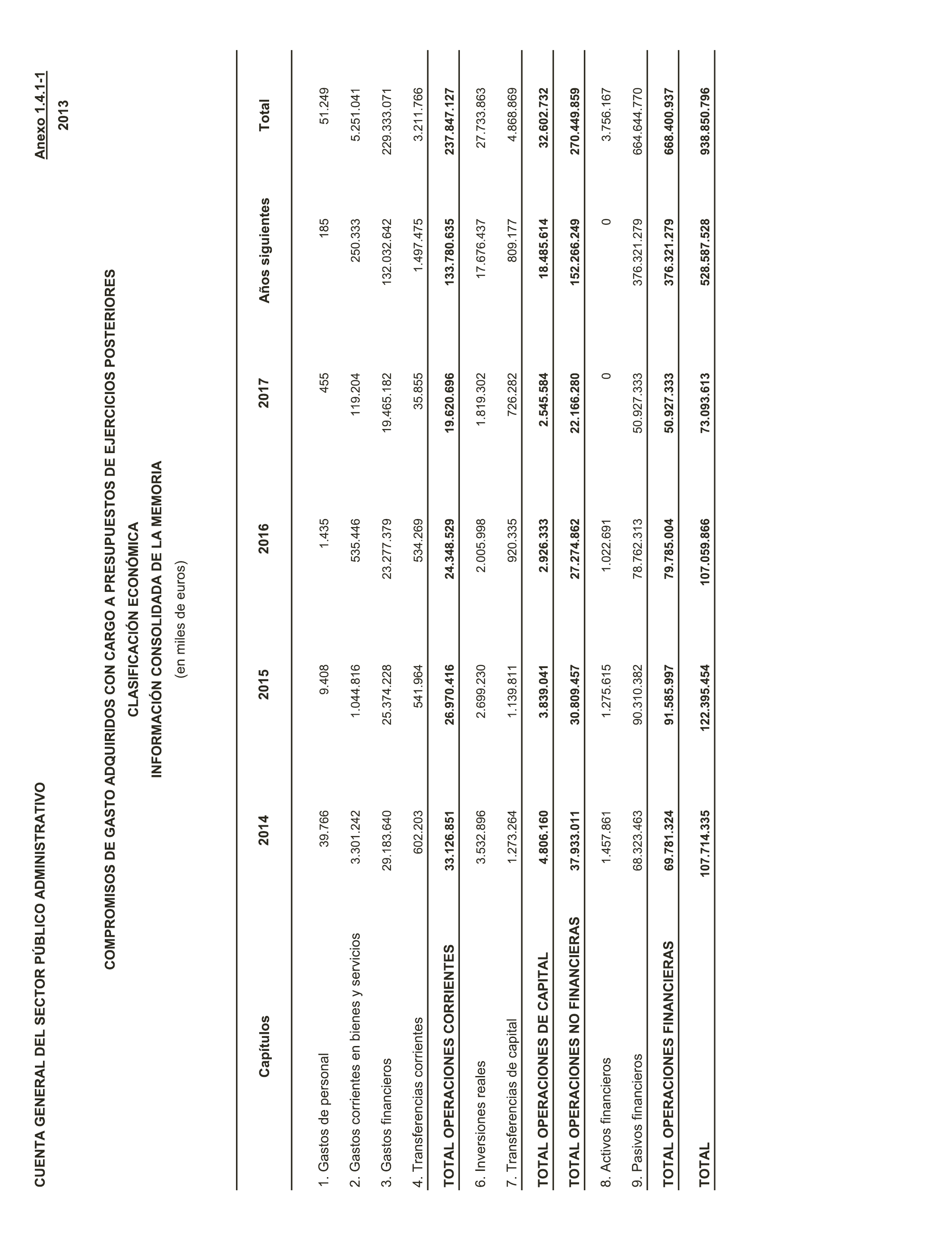

40. Llevar a cabo las actuaciones necesarias para que se registren contablemente la totalidad de los compromisos con cargo a presupuestos de ejercicios posteriores.

• Instar a la Intervención General de la Administración del Estado a:

41. Avanzar y progresar en el grado de homogeneidad de los criterios aplicados para la elaboración de los estados contables por las distintas entidades que forman el sector público administrativo, así como en la eliminación de inconsistencias internas entre los importes contabilizados por unas entidades y sus recíprocos registrados por otras.

42. Ampliar la información contenida en la Memoria, tanto del sector público administrativo como del sector público empresarial y fundacional, con el objetivo de que puedan ser adecuadamente interpretados los saldos contables incorporados al balance, a la cuenta del resultado económico-patrimonial y al estado de liquidación del presupuesto, y facilitar su comprensión en términos de contabilidad nacional.

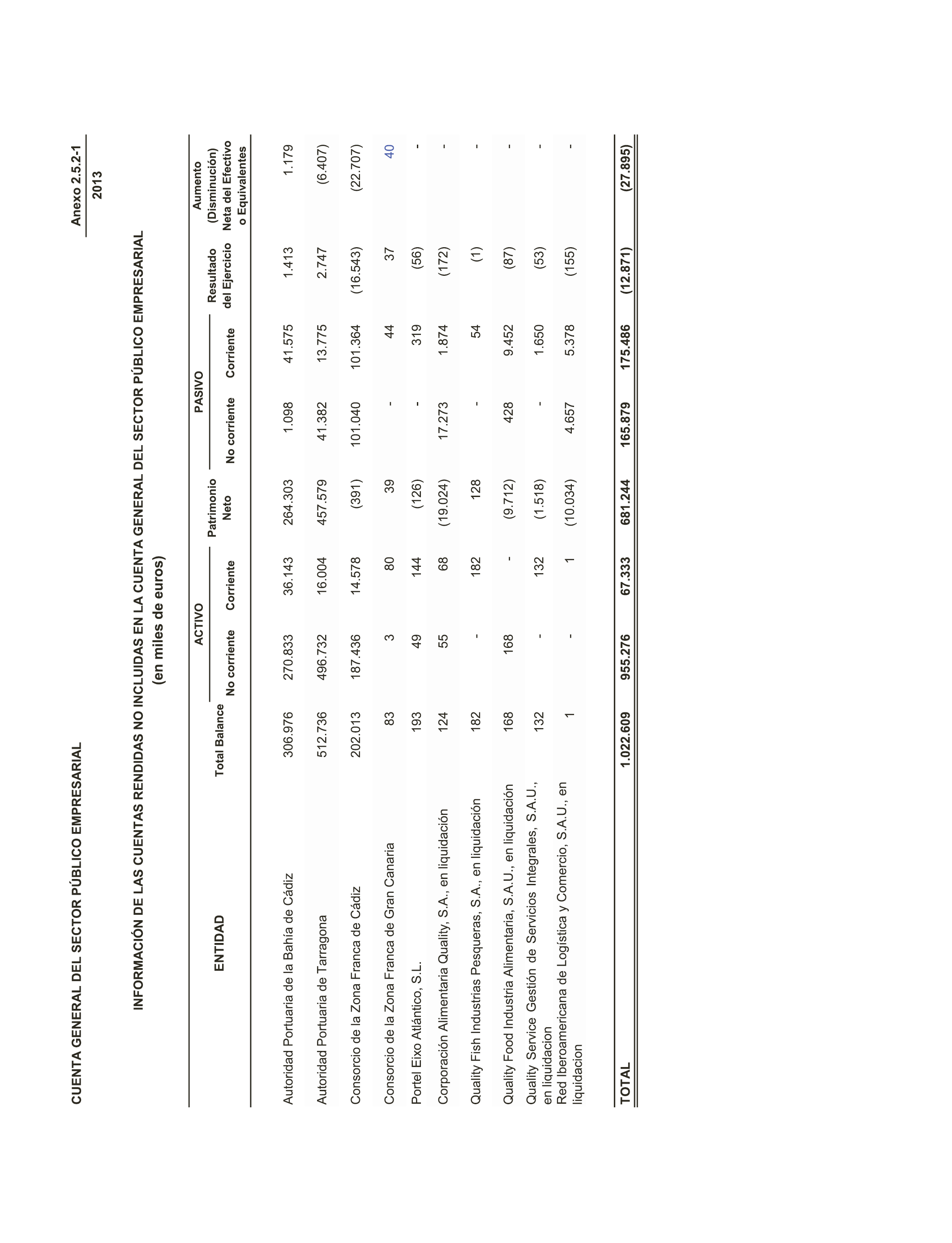

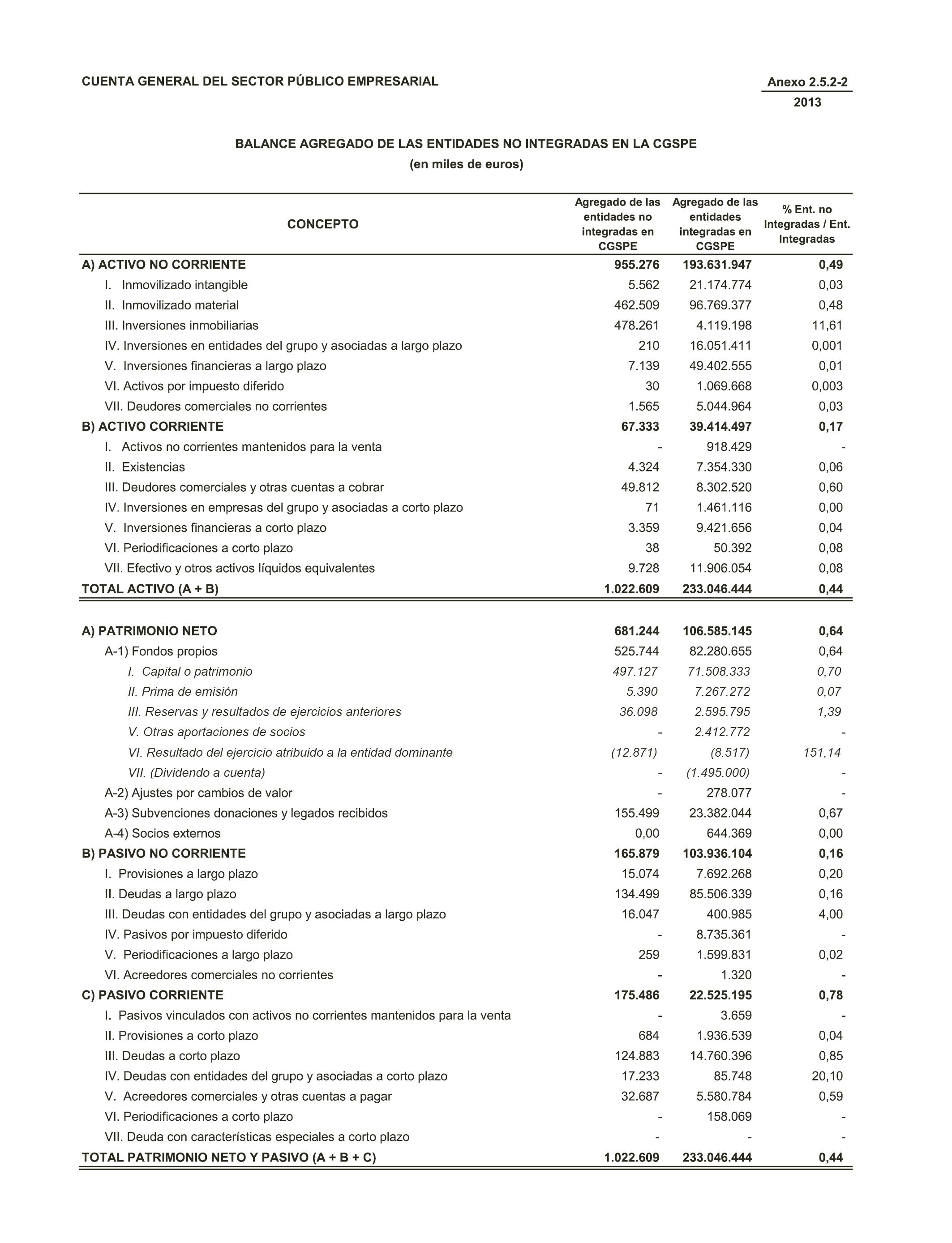

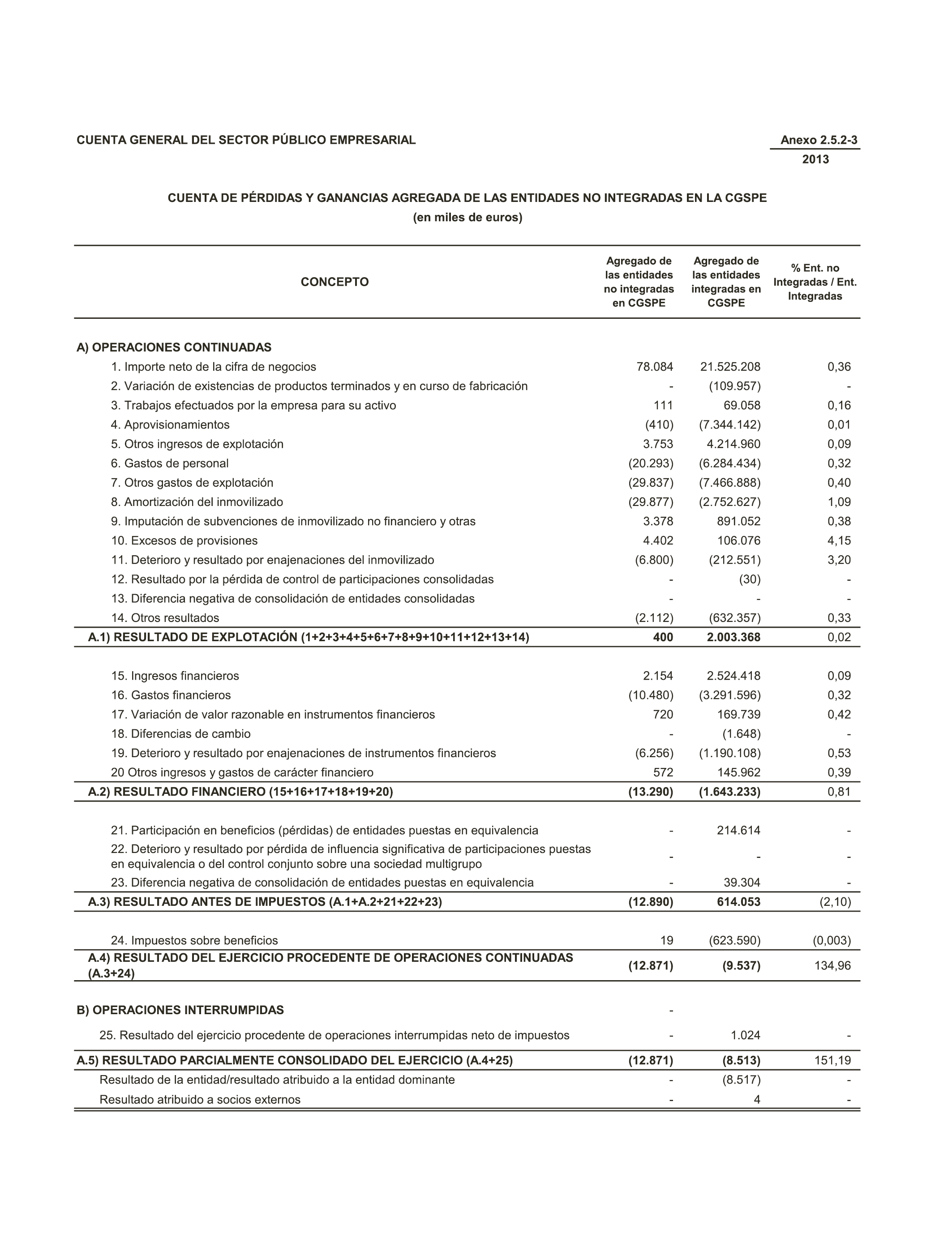

43. Seguir avanzando en el proceso de mejora de las Cuentas Generales del sector público empresarial y del sector público fundacional con la inclusión de todas las cuentas de sociedades y fundaciones, reduciendo el número de entidades no integradas que puede afectar a la representatividad de ambas Cuentas Generales.

44. Confeccionar la Cuenta General del Estado de forma completa, integrando todas las cuentas individuales del sector público, justificando, en su caso, las causas extraordinarias de su no inclusión.

45. Enviar al Tribunal de Cuentas acompañando a la Cuenta de la Administración General del Estado un informe resumen sobre los gastos del ejercicio pendientes de imputación presupuestaria resultado de las actuaciones de control reguladas en el artículo 159 de la Ley General Presupuestaria llevadas a cabo en el ámbito de los Departamentos ministeriales.

• Instar al Tribunal de Cuentas a:

46. Efectuar un seguimiento y fiscalización de las medidas de carácter general en el Informe de la Comisión para la Reforma de las Administraciones Públicas (CORA), en particular, respecto a la racionalización y liquidación de entidades del sector público.

47. Efectuar un seguimiento y fiscalización de las reformas de las administraciones emprendidas y, en particular, del establecimiento de sistemas de medición de la productividad/eficiencia en las organizaciones administrativas, propugnado entre las medidas de carácter general en el Informe de la Comisión para la Reforma de las Administraciones Públicas (CORA). Asimismo, valorar en futuras Declaraciones en qué medida se va produciendo de forma efectiva la necesaria reducción y simplificación de la estructura administrativa del Sector Público, tanto en lo que se refiere al número de entidades como a la estructura de funcionamiento o los procedimientos aplicados, y mostrar el impacto de las correspondientes medidas en los gastos incurridos en cada ejercicio, en los ingresos y en el déficit público.

48. Que se remita el seguimiento que realiza la Intervención General de la Administración del Estado de los Dictámenes aprobados por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con las Declaraciones sobre la Cuenta General del Estado de los últimos ejercicios.

49. Realizar los estudios oportunos para promover las reformas legislativas y la adaptación de los recursos materiales y humanos que resulten necesarias para acortar los plazos de rendición de cuentas y de aprobación de la Declaración sobre la Cuenta General del Estado de cada ejercicio.

50. Seguir potenciando la colaboración con la Intervención General de la Administración del Estado para incrementar la rendición de cuentas y del resto de la documentación exigida utilizando medios telemáticos, con el objetivo final de reducir los plazos de rendición, incrementar el número de cuentas individuales rendidas en plazo, y potenciar el tratamiento informatizado de las cuentas rendidas.

51. Impulsar la colaboración con la Intervención General de la Administración del Estado para intentar concretar las actuaciones que resulten necesarias para corregir definitivamente, en la próxima Cuenta General del Estado que se rinda, las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en la Declaración de la Cuenta General del Estado.

52. Efectuar un análisis del contenido de otra información económico-financiera relevante que las empresas, consorcios y fundaciones puedan hacer pública, como Informes de Gobierno corporativo, Informes de sostenibilidad, Informes de Gestión, etc.

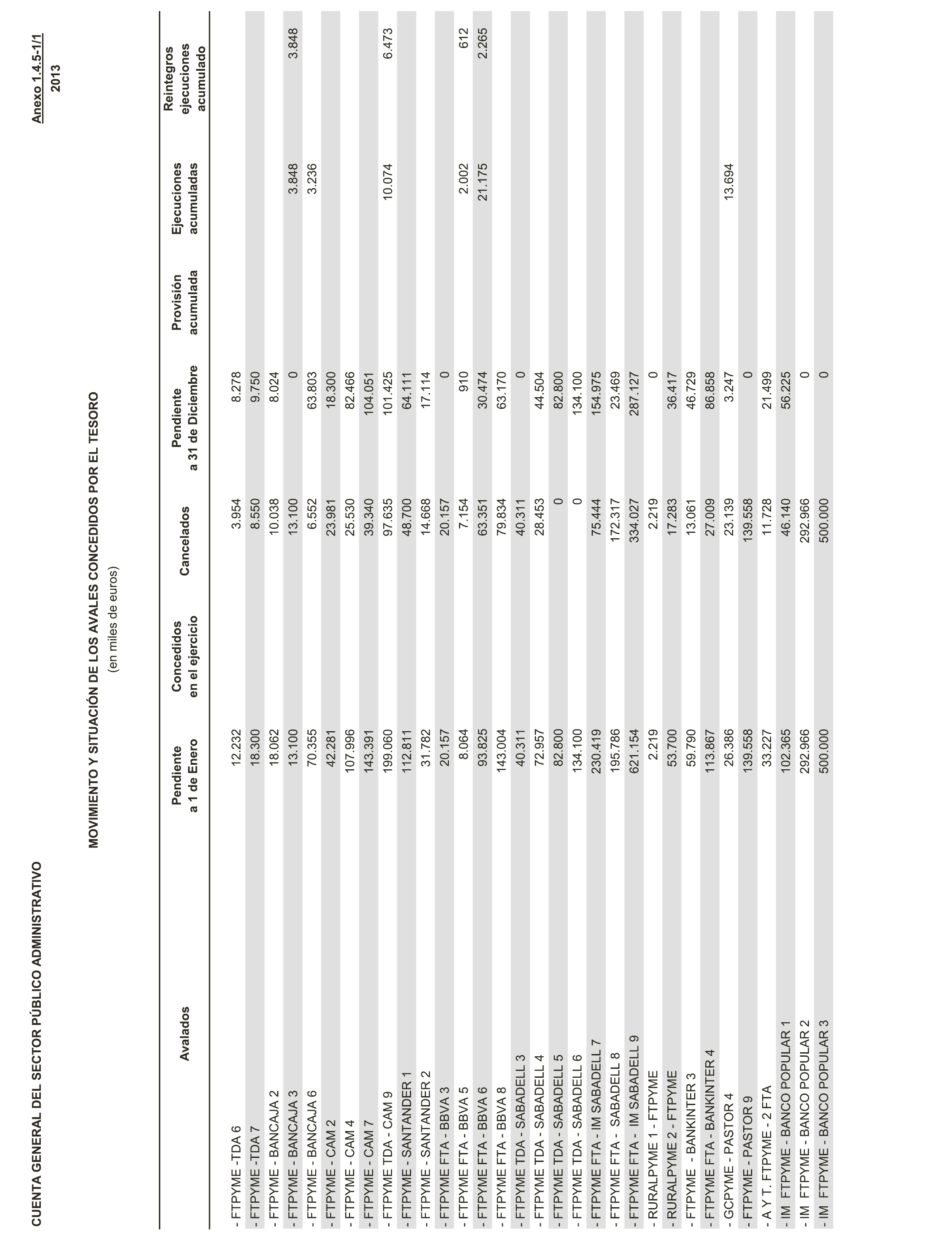

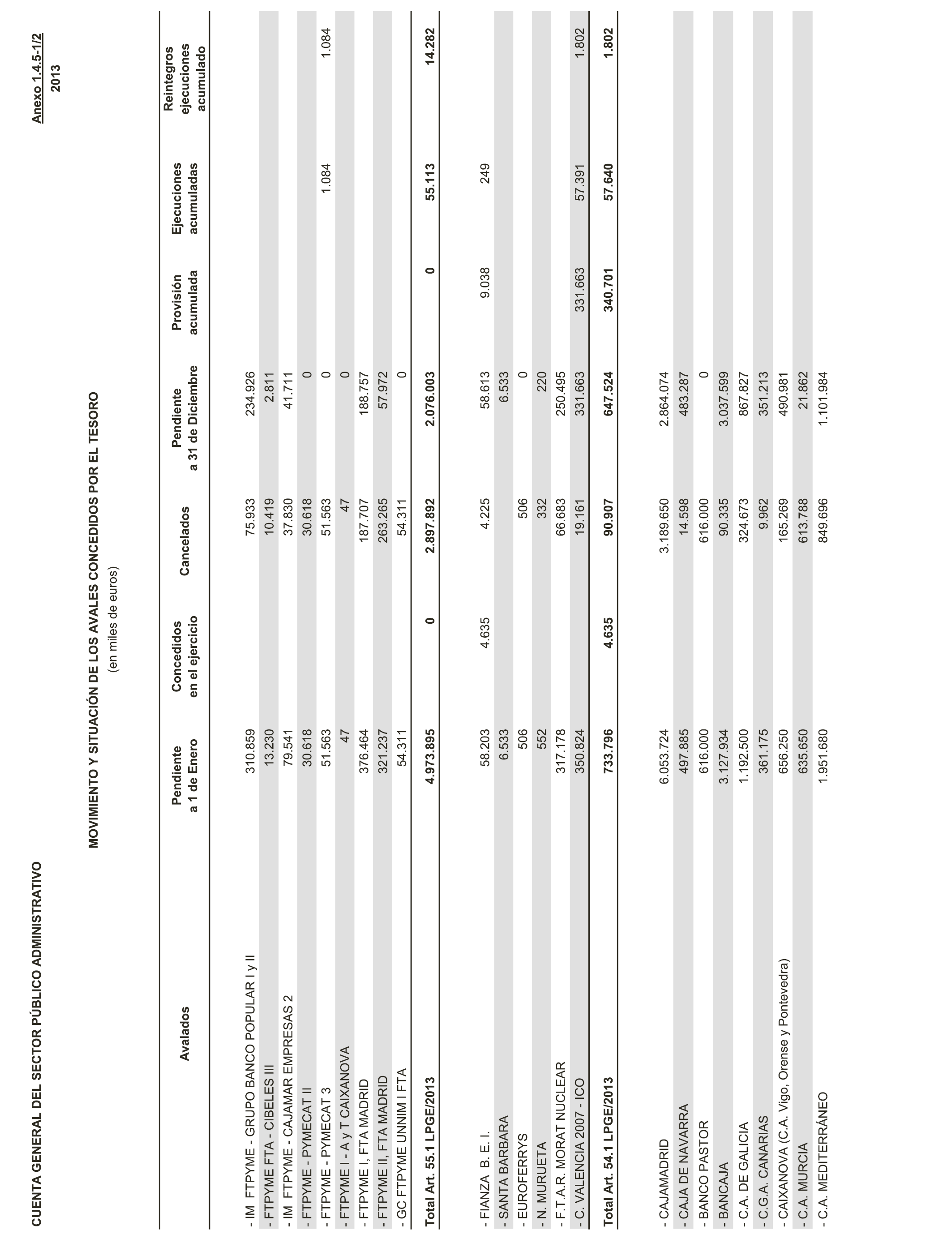

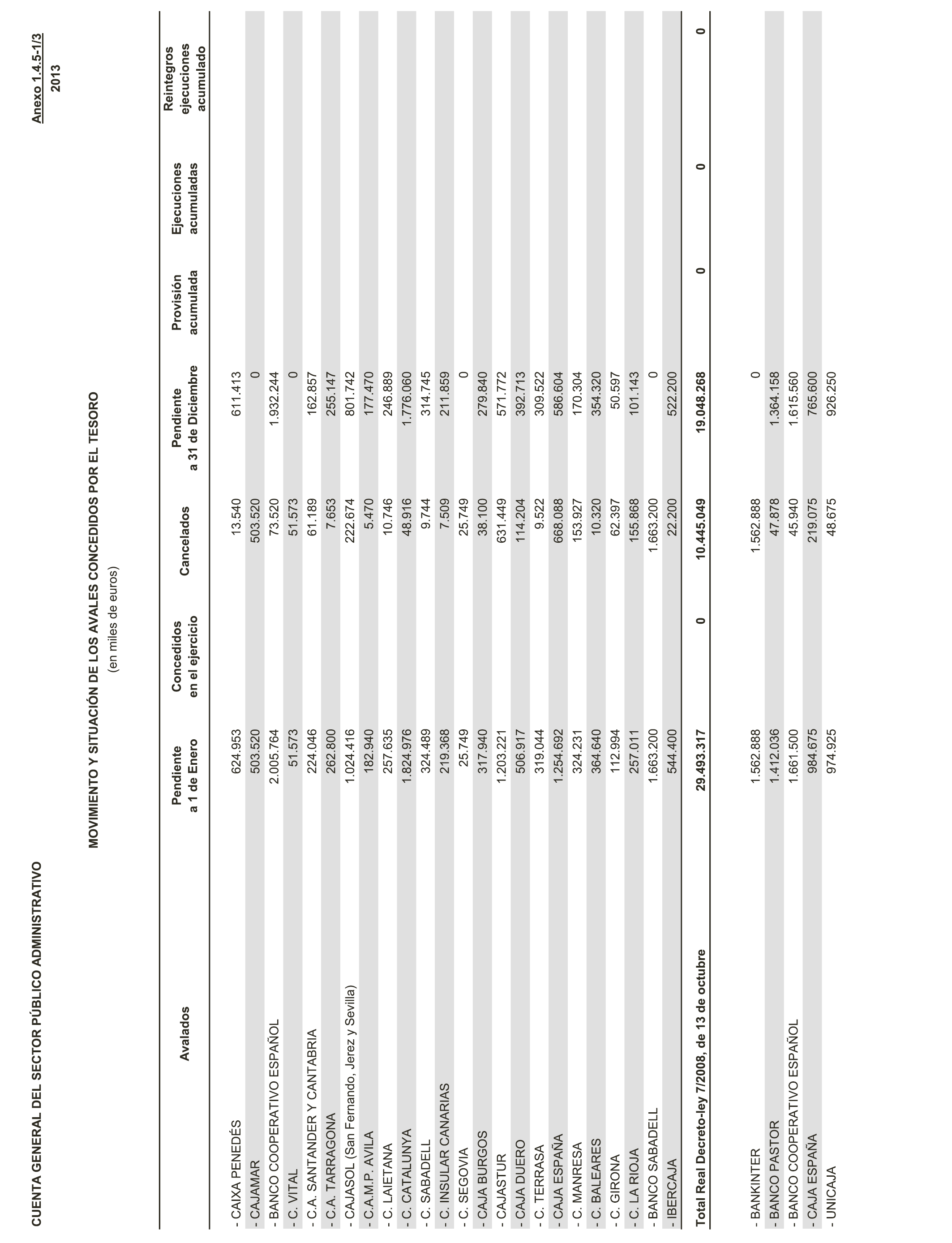

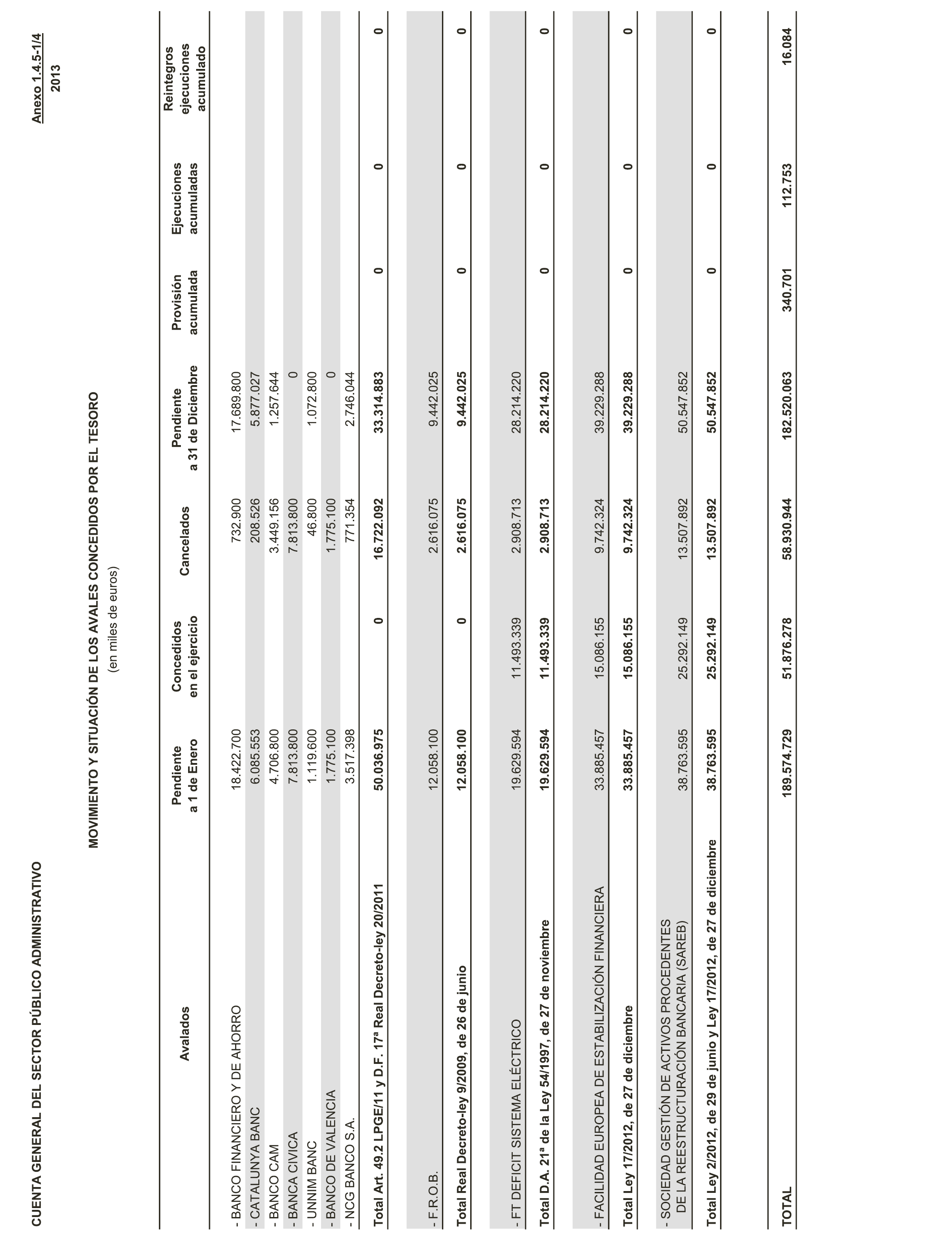

53. Fiscalizar los riesgos asumidos por las entidades del Sector Público estatal como consecuencia de prescripciones legales, avales concedidos a entidades públicas o privadas, convenios, contratos o cualquier otra modalidad de acuerdos, que debieran contabilizarse como provisiones en el balance y/o dar lugar a menciones en la memoria de las cuentas anuales.

54. Elaborar un resumen, en formato sencillo y con terminología asequible sin necesidad de formación específica en materia económica o contable, que sintetice las principales observaciones contenidas en la declaración y facilite que la opinión del Tribunal sobre la Cuenta General del Estado alcance de forma inteligible a un mayor número de usuarios.

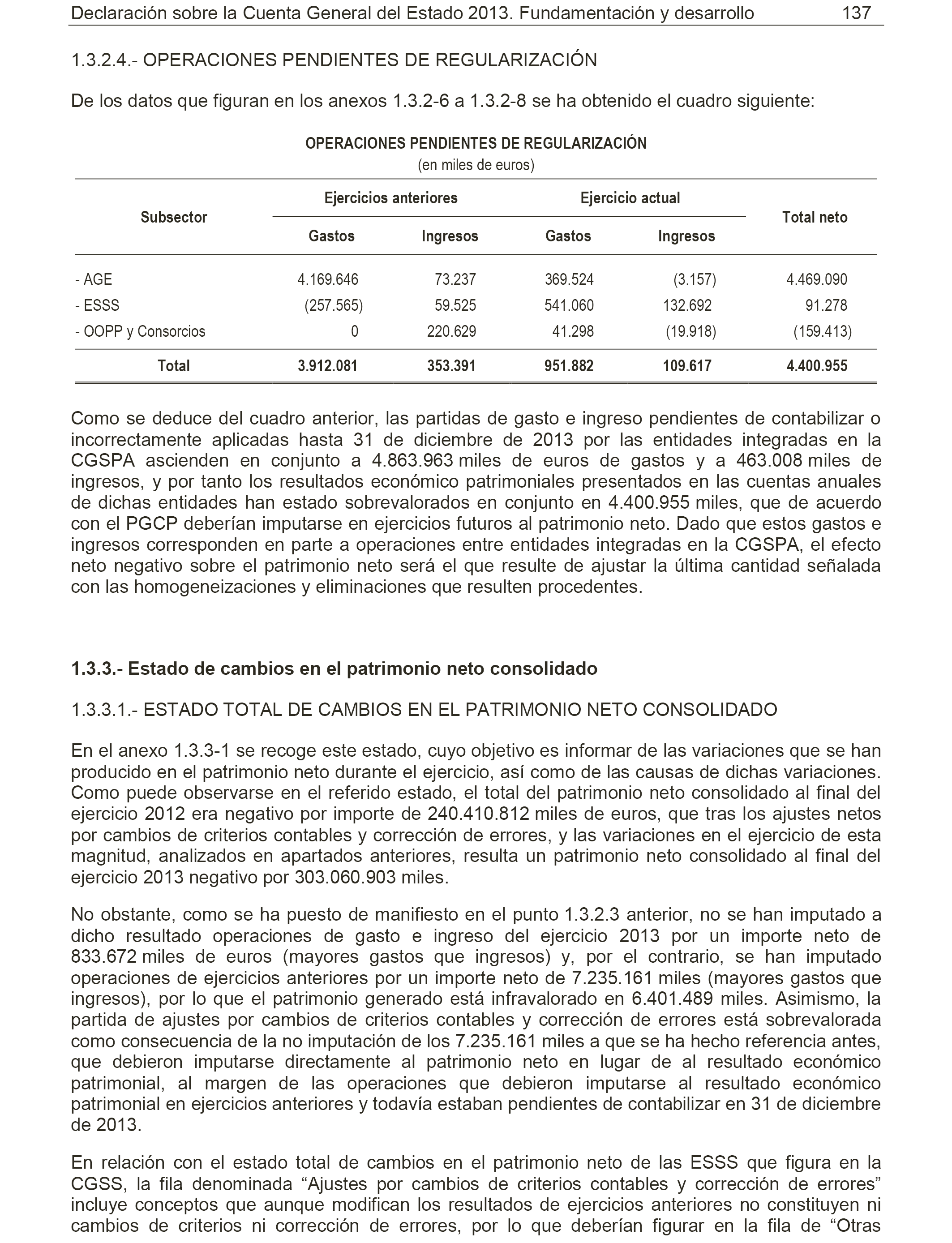

55. Proseguir en futuras Declaraciones sobre la Cuenta General del Estado con el seguimiento de las operaciones de ejercicios anteriores pendientes de regularizar, incluyendo propuestas para su definitiva subsanación.

56. Continuar efectuando en futuras Declaraciones sobre la Cuenta General del Estado el seguimiento sobre el grado de cumplimiento de las resoluciones de los Plenos del Congreso de los Diputados y del Senado y de la propia Comisión Mixta para las Relaciones con el Tribunal de Cuentas.

57. Continuar formulando requerimientos conminatorios y aplicando las medidas previstas en la normativa vigente a todas las entidades que incumplen sus obligaciones en relación con la rendición de cuentas, en especial ante los incumplimientos detectados en los sectores públicos empresarial y fundacional del Estado en el examen de la Cuenta General.

58. Cumplir los plazos establecidos en la Ley Orgánica del Tribunal de Cuentas respecto al examen y comprobación de la Cuenta General del Estado.

59. Tener en cuenta, en el ejercicio de su función fiscalizadora, los informes de auditoría de cuentas realizados por la Intervención General del Estado y en su caso por los auditores de cuentas de las sociedades mercantiles estatales en aras a mejorar la eficacia en la utilización de los recursos públicos y a reducir el plazo para que las Cortes Generales conozcan el resultado de su actividad fiscalizadora.

Agencia Estatal Boletín Oficial del Estado

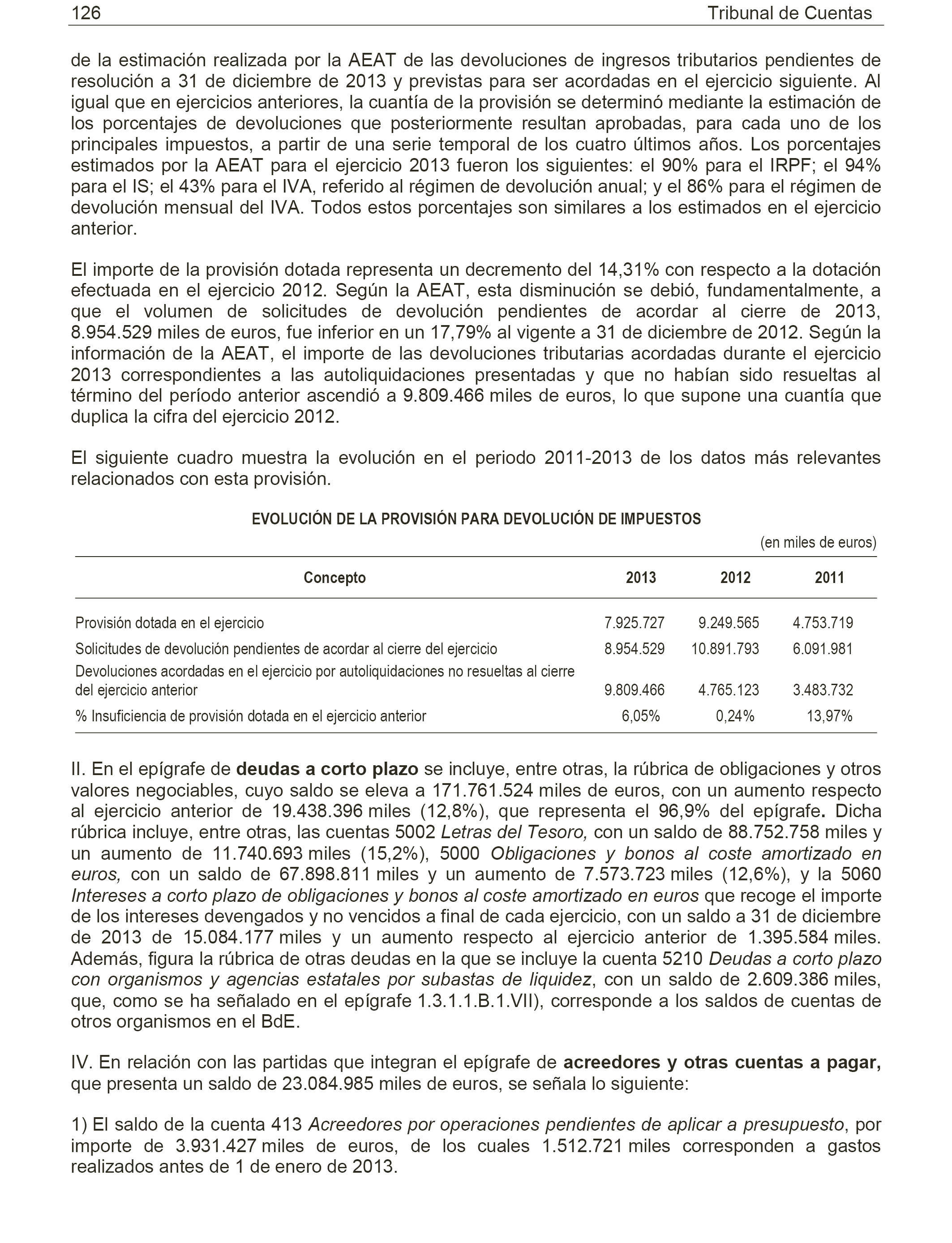

Avda. de Manoteras, 54 - 28050 Madrid