Agencia Estatal Boletín Oficial del Estado

El Presidente del Instituto para la Diversificación y Ahorro de la Energía y Secretario de Estado de Energía y el Presidente del Instituto de Crédito Oficial, han suscrito, con fecha 6 de octubre de 2017, un Convenio para la instrumentación de la Línea «ICO IDAE Eficiencia Energética 2017-2018».

Para general conocimiento, y en cumplimiento de lo establecido en el artículo 48.8 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, dispongo la publicación en el «Boletín Oficial del Estado» del referido Convenio, como anejo a la presente Resolución.

Madrid, 15 de diciembre de 2017.–El Subsecretario de la Presidencia y para las Administraciones Territoriales, José María Jover Gómez-Ferrer.

Madrid, 6 de octubre de 2017.

REUNIDOS

De una parte, don Daniel Navia Simón, en nombre y representación del instituto para la Diversificación y Ahorro de la Energía (en adelante IDAE), con CIF Q2820009E, y domicilio en Madrid, calle de la Madera, n.º 8, en su calidad de Presidente y Secretario de Estado de Energía, nombrado para dicho cargo por Real Decreto 515/2016, de 18 de noviembre (BOE número 280, de 19 de noviembre).

De otra parte, don Pablo Zalba Bidegain, en nombre y representación del Instituto de Crédito Oficial (en adelante ICO), con CIF Q2876002C y domicilio en Madrid, paseo del Prado, n.º 4, en su calidad de Presidente.

Ambas partes, en la calidad en que intervienen en este acto, se reconocen recíprocamente capacidad legal para obligarse y otorgar el presente Convenio de Colaboración y, a tal efecto,

EXPONEN

Que el IDAE es un organismo público configurado como una Entidad pública empresarial, de conformidad con lo establecido en el artículo 72 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social. Está adscrito al Ministerio de Energía, Turismo y Agenda Digital, a través de la Secretaría de Estado de Energía, y se rige por la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, así como por la Disposición Adicional Vigésimo Primera de la Ley 46/1985, de 27 de diciembre de Presupuestos Generales del Estado para 1986 y demás disposiciones legales de aplicación; modificados sus fines y funciones por la disposición adicional duodécima del Real Decreto Ley 20/2012, de 13 de julio, de Medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad; y aprobado su Estatuto por el Real Decreto 18/2014, de 17 de enero.

Que el IDAE, según el artículo 3.1 de su Estatuto, tiene encomendadas, entre otras, las funciones de: proponer, adoptar, y ejecutar, en su caso, las directrices, medidas y estudios que sean precisos para obtener el nivel idóneo de conservación, ahorro y diversificación energética en los sectores industrial, agrícola o de servicios, pudiendo, a tales efectos, realizar cualquier clase de actividades y servicios, tanto en relación con las Administraciones y Empresas Públicas, como con cualesquiera Entidades, Empresas y personas privadas.

Asimismo, según recoge la letra d) del citado Estatuto, entre los fines y funciones del IDAE se encuentra «La asignación y control de cualesquiera subvenciones e incentivos financieros para fines de conservación, ahorro, diversificación y desarrollo energético. Igualmente podrá ejercer el Instituto funciones de agencia, mediación o creación de cauces de financiación a empresas o a entidades en general que sean adecuados para la consecución de los objetivos definidos».

Que el ICO es un Organismo público configurado como Entidad pública empresarial de las previstas en los arts. 84, 103 y ss de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público; está adscrita al Ministerio de Economía, Industria y Competitividad a través de la Secretaría de Estado de Economía y Apoyo a la Empresa., que tiene naturaleza jurídica de Entidad de Crédito y la consideración de Agencia Financiera del Estado.

Son fines del ICO el sostenimiento y la promoción de actividades económicas que contribuyan al crecimiento y a la mejora de la distribución de la riqueza nacional y, en especial, de aquellas que, por su trascendencia social, cultural, innovadora o ecológica, merezcan su fomento.

Que con fecha 6 de octubre de 2017 el IDAE y la Federación Española de Hostelería (FEHR) firmaron un Acuerdo Voluntario para la realización de un Plan Renove de ahorro y eficiencia energética en instalaciones de hostelería. El alcance de este Acuerdo comprende la cobertura parcial del riesgo de los préstamos impagados concedidos al amparo de la línea de financiación «ICO IDAE Eficiencia Energética 2017-2018», mediante una garantía en las operaciones, disminuyendo el nivel de garantías que las entidades de crédito exigen facilitando así el acceso de los hosteleros a la financiación.

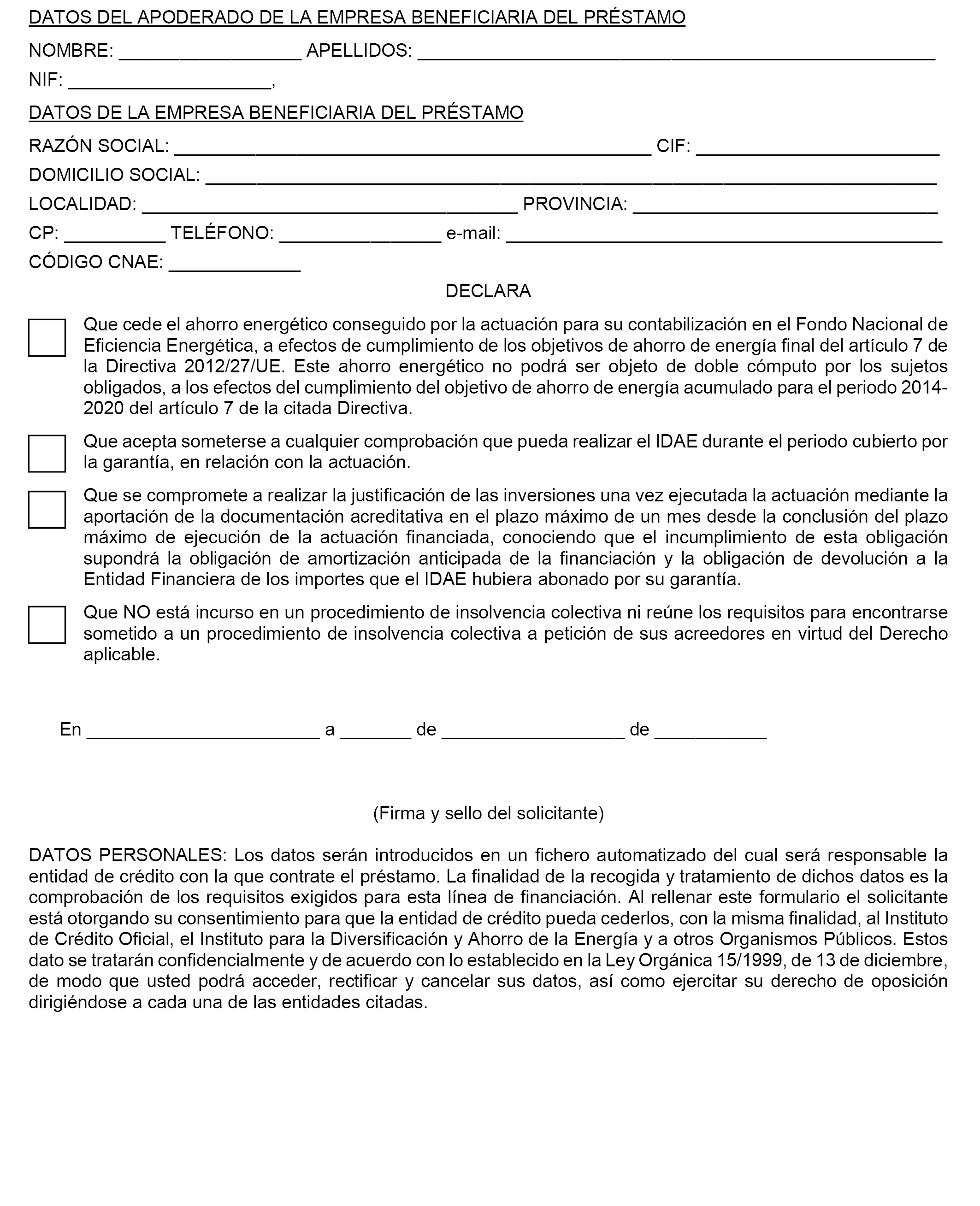

Que el artículo 72 de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia crea el Fondo Nacional de Eficiencia Energética (en adelante FNEE), sin personalidad jurídica, cuya finalidad es financiar las iniciativas nacionales de eficiencia energética, en cumplimiento del artículo 20 de la Directiva 2012/27/UE del Parlamento Europeo y del Consejo, de 25 de octubre de 2012.

El FNEE está adscrito al Ministerio de Energía, Turismo y Agenda Digital, a través de la Secretaría de Estado de Energía correspondiendo la gestión del Fondo al IDAE. El FNEE se dedica a la financiación de mecanismos de apoyo económico, financiero, asistencia técnica, formación, información, u otras medidas con el fin de aumentar la eficiencia energética en diferentes sectores de forma que contribuyan a alcanzar el objetivo de ahorro energético nacional que establece el Sistema Nacional de Obligaciones de Eficiencia energética previsto en el artículo 7 de la citada Directiva.

Que con el fin de fomentar las inversiones en eficiencia energética, el ICO y el IDAE como gestor del FNEE, proponen la suscripción de un Convenio de Colaboración, por el que con cargo al presupuesto del FNEE se cubrirá una parte del riesgo de la financiación, disminuyendo así el nivel de garantías que los bancos habitualmente exigen a este tipo de operaciones, facilitando el acceso a la financiación a través de la línea «ICO IDAE Eficiencia Energética 2017-2018».

Que el Consejo General del ICO, en su sesión de fecha 19 de septiembre de 2017, ha aprobado la instrumentación y puesta en marcha de la línea «ICO IDAE Eficiencia Energética 2017-2018».

Que el Comité de Seguimiento y Control del FNEE, encargado de la supervisión y control del mismo, en su sesión de fecha 11 de julio de 2017 y posteriormente el Consejo de Administración del IDAE, en su sesión n.º 251 de 28 de septiembre de 2017, como gestor del FNEE, aprobaron la instrumentación y puesta en marcha de este Convenio de Colaboración, destinando con cargo al presupuesto del FNEE, para asumir parcialmente el riesgo de las operaciones de financiación que, cumpliendo con los requisitos establecidos en el presente Convenio, obtengan financiación a través de la línea «ICO IDAE Eficiencia Energética 2017-2018», hasta un máximo de:

– Plan Renove de ahorro y eficiencia energética en instalaciones de hostelería: quince millones de euros en concepto de garantías financieras (avales).

– Eficiencia Energética en PYME y gran empresa del sector industrial y comercial: treinta y cinco millones de euros. En concepto de garantías financieras (avales)

– 250.000 euros para el pago de comisiones por gestión de la garantía de IDAE por ICO.

Del importe total de 50 M€ en concepto de garantías financieras la distribución por tramos indicada es meramente orientativa pudiendo modificarse en función del importe formalizado en cada tramo.

Que, ante la confluencia de objetivos comunes, ambas partes están interesadas en colaborar para la instrumentación de la línea «ICO IDAE Eficiencia Energética 2017-2018» para fomentar el acceso al crédito para financiar proyectos de inversión destinados a la mejora en eficiencia energética, con compartición del riesgo de las operaciones con las Entidades Financieras y con el IDAE con cargo al Fondo Nacional de Eficiencia Energética.

Que la Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para el año 2017, en su disposición adicional quincuagésima, autoriza al IDAE, entidad pública empresarial gestora del FNEE, conforme al artículo 73.21 de la Ley 18/2014, de 15 de octubre, a prestar avales en el ejercicio 2017, hasta 50.000.000 de euros, con cargo al Fondo Nacional de Eficiencia Energética, para cubrir el 50% del riesgo de los préstamos concedidos con fondos del Instituto de Crédito Oficial (ICO), en el marco del Convenio de Colaboración entre el IDAE y el ICO para la instrumentación de la línea «ICO-IDAE Eficiencia Energética 2017-2018», todo ellos de acuerdo con lo dispuesto en el artículo 111 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, al ser precisa una habilitación legal mediante la Ley de Presupuestos Generales del Estado.

De conformidad al apartado 2 del artículo 50 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, el presente Convenio cuenta con la autorización previa del Ministerio de Hacienda y Función Pública. Asimismo, cuenta con el informe jurídico preceptivo emitido por los servicios jurídicos del ICO y del IDAE.

De acuerdo con lo anterior, las partes suscriben el presente Convenio de Colaboración, que se regirá de conformidad con las siguientes

ESTIPULACIONES

a) Objeto: El objeto del presente Convenio es establecer los términos de colaboración entre el IDAE, como gestor del FNEE, y el ICO, en relación con la línea «ICO IDAE Eficiencia Energética 2017-2018», con la finalidad de incentivar la concesión de financiación para proyectos de eficiencia energética que cumplan los términos y condiciones expuestos en este Convenio y cuenten con la aprobación del IDAE y la garantía financiera parcial del FNEE.

b) Ámbito territorial: El ámbito territorial de aplicación de este Convenio será el Estado Español.

c) Vigencia:

1. El presente Convenio estará vigente hasta el día 31 de diciembre de 2018, siempre que IDAE obtenga autorización para prestar avales con cargo al FEE durante el año 2018, por la Ley de Presupuestos Generales del Estado correspondiente.

Sin perjuicio de lo anterior, el presente convenio podrá prorrogarse por mutuo acuerdo de las partes, siempre y cuando la prórroga no excede del plazo legalmente permitido de 4 años. No obstante, las partes se obligan al cumplimiento de todas las obligaciones y derechos, mientras subsistan, que dimanen de este convenio o de sus posibles prórrogas, caso de haberlas.

2. El presente convenio resultará eficaz una vez inscrito en el Registro Electrónico estatal de Órganos e Instrumentos de Cooperación del sector público estatal y publicado en el «Boletín Oficial del Estado».

3. Las disposiciones del presente Convenio podrán ser parcial o totalmente modificadas por acuerdo expreso de las partes, para la mejor eficiencia y eficacia de su finalidad, previo cumplimiento de los requisitos formales y legales necesarios para ello. Las modificaciones acordadas, en su caso, se adjuntarán como adenda al texto del Convenio.

La línea «ICO IDAE Eficiencia Energética 2017-2018» contará con dos tramos de actuación:

– Plan Renove de ahorro y eficiencia energética en instalaciones de hostelería.

– Eficiencia energética en PYME y en gran empresa del sector industrial y comercial.

La línea tendrá las siguientes características generales:

a) Instrumentación: El ICO formalizará contratos de financiación con las Entidades Financieras que se adhieran a la línea «ICO IDAE Eficiencia Energética 2017-2018». El texto del contrato entre el ICO y las Entidades Financieras se ajustará en todos sus términos y condiciones a lo establecido en el presente Convenio.

La línea se comercializará a través de las Entidades Financieras que formalicen los correspondientes contratos de financiación con el ICO tras la firma del presente Convenio.

b) Importe de la Línea:

1) Cuantía destinada a la financiación: El ICO pondrá a disposición de las Entidades Financieras adheridas a la línea «ICO IDAE Eficiencia Energética 2017-2018» una Línea de Crédito por un importe global de cien millones de euros (100.000.000 €). Este importe estará sujeto, en cualquier caso, al límite que por riesgo global tenga asumido cada una de las Entidades Financieras frente al ICO en las Líneas ICO de Financiación. El citado importe global se distribuirá entre los dos tramos de actuación de la línea de la siguiente manera:

|

Tramo |

Importe |

|---|---|

|

Eficiencia energética en PYME y en gran empresa del sector industrial y comercial |

70.000.000 |

|

Plan Renove de ahorro y eficiencia energética en hostelería |

30.000.000 |

|

Total |

100.000.000 |

Del importe total de 100 M€ la distribución por tramos indicada es meramente orientativa pudiendo modificarse en función de la demanda de cada tramo.

2) Cuantía destinada a garantías: El IDAE, con cargo a los recursos del FNEE y como entidad gestora del mismo, destinará a garantizar parcialmente operaciones formalizadas en la línea «ICO IDAE Eficiencia Energética 2017-2018» una cuantía de cincuenta millones de euros (50.000.000 €).

La dotación económica global destinada a garantía se distribuirá entre los dos tramos de la línea de la siguiente manera:

|

Tramo |

Importe |

|---|---|

|

Eficiencia energética en PYME y en gran empresa del sector industrial y comercial |

35.000.000 |

|

Plan Renove de ahorro y eficiencia energética en instalaciones de hostelería |

15.000.000 |

|

Total |

50.000.000 |

Del importe total de 50.000.000 € la distribución por tramos indicada es meramente orientativa pudiendo modificarse en función del importe formalizado en cada tramo.

La citada cuantía de cincuenta millones de euros (50.000.000 €) tendrá carácter limitativo y vinculante.

c) Clientes: Para cada una de los dos tramos se establecen los siguientes CLIENTES:

1. Eficiencia energética en PYME y en gran empresa del sector industrial y comercial:

Las empresas que tengan la consideración de pyme o de gran empresa del sector industrial y comercial, cuyo CNAE 2009 se encuentre dentro de los siguientes:

– 07. Extracción de minerales metálicos

– 08. Otras industrias extractivas

– 09. Actividades de apoyo a la industria extractiva

– 10. Industria de la alimentación.

– 11. Fabricación de bebidas.

– 12. Industria del tabaco.

– 13. Industria textil.

– 14. Confección de prendas de vestir.

– 15. Industria del cuero y del calzado.

– 16. Industria de la madera y corcho, excepto muebles, cestería y espartería.

– 17. Industria del papel.

– 18. Artes gráficas y reproducción de soportes grabados.

– 20. Industria química.

– 21. Fabricación de productos farmacéuticos.

– 22. Fabricación de productos de caucho y plásticos.

– 23. Fabricación de otros productos minerales no metálicos

– 24. Metalurgia; fabricación de hierro, acero y ferroaleaciones.

– 25. Fabricación de productos metálicos, excepto maquinaria y equipo (*)

– 26. Fabricación de productos informáticos, electrónicos y ópticos.

– 27. Fabricación de material y equipo eléctrico.

– 28. Fabricación de maquinaria y equipo N.C.O.P.

– 29. Fabricación de vehículos a motor, remolques y semirremolques.

– 30. Fabricación de otro material de transporte.

– 31. Fabricación de muebles.

– 32. Otras industrias manufactureras.

– 33. Reparación e instalación de maquinaria y equipo.

– 46. Comercio al por mayor e intermediarios del comercio, excepto de vehículos de motor y motocicletas.

– 47. Comercio al por menor, excepto de vehículos de motor y motocicletas.

– 52. Almacenamiento y actividades anexas al transporte.

(*) Queda expresamente excluido por normativa interna de ICO, el CNAE 2540 correspondiente al sector armas y municiones.

El listado anterior de CNAE podrá ampliarse, sujeto a la aprobación de ICO e IDAE.

Las personas jurídicas deberán acreditar expresamente que se encuentran debidamente constituidas, según la normativa que les resulte de aplicación, así como estar inscritas, en su caso, en los registros públicos correspondientes. Tendrán actividad en territorio español y, en el caso de agrupaciones de entidades que carezcan de personalidad jurídica propia, deberá hacerse constar expresamente los compromisos de ejecución asumidos por cada miembro de la agrupación.

2. Plan Renove de ahorro y eficiencia energética en hostelería:

Las personas físicas o jurídicas del sector de la hostelería cuya actividad principal corresponda con los CNAE siguientes:

– 55. Servicios de alojamiento.

– 56. Servicios de comidas y bebidas.

En ambos tramos de actuación se incluyen como CLIENTES a las empresas de servicios energéticos, entendiendo como tal la definición más amplia posible de las organizaciones que aporten este tipo de servicios. Para poder ser CLIENTES, estas empresas deberán actuar en función de un contrato de servicios energéticos con alguna de las empresas de los CNAE antes relacionados y llevar a cabo las inversiones incluidas en la tipología de proyectos recogidos en el presente Convenio, debiendo acreditar a IDAE su actuación como empresa de servicios energéticos, su número de registro en el listado oficial de proveedores de servicios energéticos y la inversión realizada.

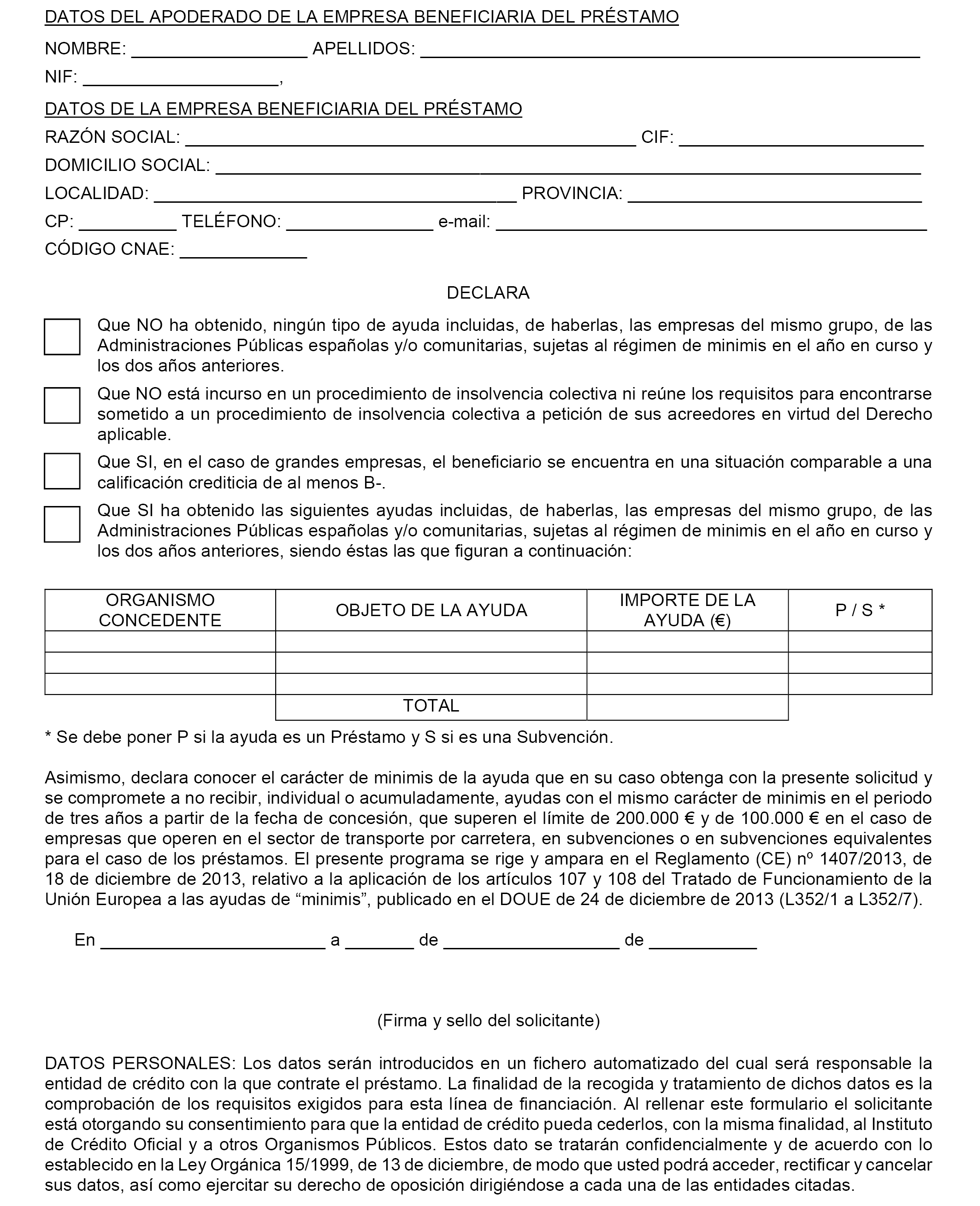

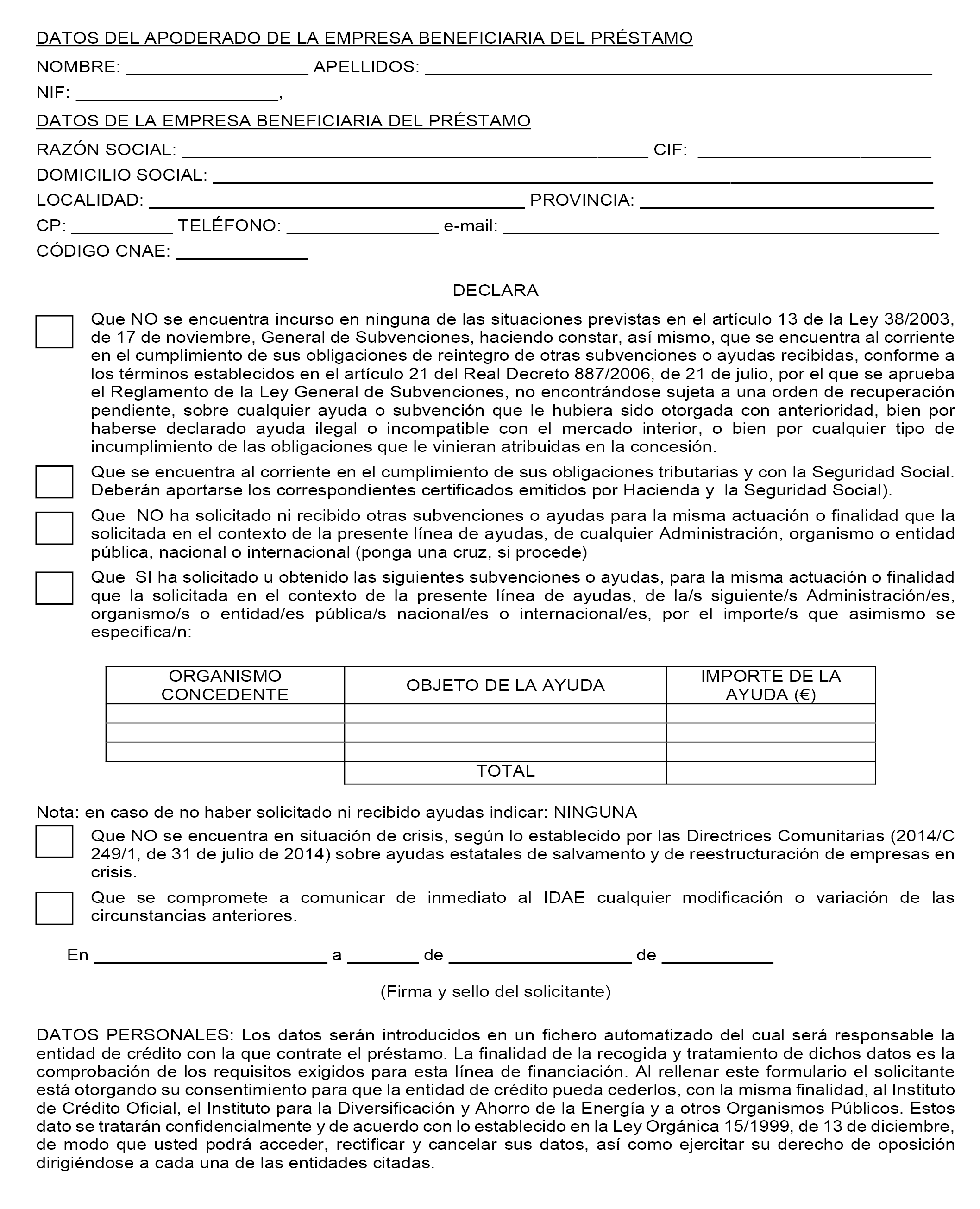

En todo caso, se excluyen las empresas en crisis, según las Directrices Comunitarias sobre ayudas estatales de salvamento y restructuración de empresas en crisis (DO C244, de octubre de 2004), exigiéndose que las empresas presenten una declaración responsable.

Asimismo, para empresas que no tengan la consideración de pymes, la calificación crediticia que le asigne la Entidad Financiera no podrá ser inferior a B-

La elegibilidad del cliente es competencia del IDAE.

d) Conceptos financiables: Se consideraran financiables los costes que sean necesarios para conseguir la reducción del consumo de energía, que podrán incluir, entre otros, los siguientes conceptos: la elaboración de los proyectos técnicos relacionados con las actuaciones, los costes de dirección facultativa, los costes de ejecución de la obra civil y los de montaje de las instalaciones, en su caso; los equipos, materiales e instalaciones auxiliares necesarias, los costes de transporte, los de asistencia técnica y todos aquellos necesarios que estén vinculados directamente a la ejecución del proyecto, así como los necesarios para la legalización de las instalaciones y la obtención de las licencias requeridas en las diferentes fases del proyecto, tanto de los colegios profesionales como de las diferentes administraciones afectadas.

Podrán incluirse los costes correspondientes a actuaciones preparatorias de la actuación, que sean necesarios para presentar la solicitud, como pueden ser: proyecto, memorias técnicas, certificados, etc.;

Se financiaría hasta el 100% del coste del proyecto, IVA o impuesto análogo excluido.

Para cada uno de los tramos se establecen los siguientes conceptos financiables:

1. Eficiencia energética en PYME y gran empresa del sector industrial y comercial.

Serán financiables las inversiones realizadas por el CLIENTE en instalaciones del sector industrial y comercial que reduzcan las emisiones de dióxido de carbono y el consumo de energía final, mediante la mejora de la eficiencia energética con respecto a su situación de partida y que figuren en el CATALOGO de medidas que a tal efecto publicará el IDAE en su página web www.idae.es.

A estos efectos se considerarán actuaciones elegibles de ahorro y eficiencia energética las siguientes:

a) Mejora de la tecnología en equipos y procesos industriales y comerciales: consistente en la realización de inversiones elegibles en sustitución de equipos e instalaciones existentes, así como sistemas auxiliares consumidores de energía, por otros que utilicen tecnologías de alta eficiencia energética o la mejor tecnología disponible con objeto de reducir el consumo energético y las emisiones de CO2. Las actuaciones deben cumplir la legislación vigente que les afecte para el cálculo y desarrollo de las medidas de eficiencia energética. En caso de no existir normativa o legislación aplicable se utilizará la Mejor Tecnología Disponible (MTD) de ahorro y eficiencia energética.

b) Implantación de sistemas de gestión energética: tanto a nivel de medición de las variables de consumo de energía, como para la instalación de los elementos de regulación y control de los parámetros de proceso e implementación de los sistemas informáticos para el análisis, regulación y control, así como para el funcionamiento óptimo de la instalación, reducción de los consumos energéticos y de costes, disminución de emisiones y para proporcionar la información de forma rápida y precisa, necesaria para la gestión energética de la instalación. Se deberá cumplir la Norma UNE-EN-ISO 50001, relativa a los sistemas de gestión energética o la que en su lugar la sustituya. Las actuaciones deben cumplir la legislación vigente que les afecte para el cálculo y desarrollo de las medidas de eficiencia energética. En caso de no existir normativa o legislación aplicable se utilizará la Mejor Tecnología Disponible (MTD) de ahorro y eficiencia energética.

No se considerarán financiables las inversiones asociadas a aumentos de capacidad productiva de plantas industriales existentes, ni las inversiones en nuevas instalaciones de producción industrial, salvo que las nuevas instalaciones sustituyan a otras existentes para el mismo producto y la misma capacidad industrial, y en el caso de mayor capacidad industrial, solo será elegible la parte proporcional correspondiente a la capacidad industrial de la instalación existente sustituida. Tampoco se considerarán elegibles las instalaciones de cogeneración.

2. Plan Renove de ahorro y eficiencia energética en hostelería.

Las actuaciones que figuren en el catálogo de medidas del Plan Renove de ahorro y eficiencia energética en hostelería antes citado. Con carácter orientativo, pero no limitativo las actuaciones serán las siguientes:

a) Rehabilitación energética de la envolvente del establecimiento.

b) Mejora de la eficiencia energética de las instalaciones de climatización, ventilación y agua caliente sanitaria.

c) Mejora de la eficiencia energética de las instalaciones de iluminación.

d) Renovación de las instalaciones de alumbrado, iluminación y señalización exterior.

e) Renovación de generadores de frío y cámaras frigoríficas.

f) Mejora de la eficiencia energética en instalaciones eléctricas.

g) Implantación de sistemas inteligentes en el establecimiento existente.

h) Renovación del equipamiento hostelero y de los muebles frigoríficos de conservación y congelación.

Corresponde al IDAE la elegibilidad de los proyectos y la posterior comprobación de la realización y justificación de los mismos.

e) Importes mínimos y máximos de inversión por proyecto: Para cada uno de los dos tramos se establecen los siguientes importes:

1. Eficiencia energética en PYME y gran empresa del sector industrial y comercial:

El importe máximo de la inversión será de 3 millones de euros.

2. Plan Renove de ahorro y eficiencia energética en hostelería:

El importe máximo de la inversión será de 1,5 millones de euros.

No se aplicará un importe mínimo.

f) Plazo de ejecución de las inversiones: Solo se financiarán las inversiones cuyo pedido o contrato y sus correspondientes facturas tengan fecha de emisión posterior a la presentación de la solicitud ante la Entidad Financiera. No obstante, sí podrán incluirse los costes correspondientes a actuaciones preparatorias de la actuación que sean necesarias para presentar la solicitud, como pueden ser: proyecto, memorias técnicas, certificado auditor energético, etc. siempre que, en todo caso, estas actuaciones se hayan llevado a cabo con fecha posterior a la fecha de entrada en vigor de la convocatoria de esta línea.

El plazo máximo de ejecución de las inversiones desde la firma del contrato de financiación del cliente con la Entidad Financiera será de:

– Eficiencia energética en PYME y gran empresa del sector industrial y comercial: 24 meses.

– Plan Renove de ahorro y eficiencia energética en hostelería: 12 meses.

g) Modalidad de financiación: Las operaciones de financiación entre el CLIENTE y la Entidad Financiera deberán instrumentarse mediante un contrato de préstamo.

h) Importe máximo de financiación por proyecto de inversión: El importe máximo de financiación por operación será de hasta el 100% del proyecto de inversión, excluido el IVA o impuesto de análoga naturaleza.

i) Plazos de las operaciones y liquidación de intereses: Los CLIENTES podrán formalizar las operaciones de financiación, en los siguientes plazos de amortización y carencia:

– Eficiencia energética en PYME y gran empresa del sector industrial y comercial: Entre 1 y 10 años sin carencia de principal o con 1 año de carencia de principal.

– Plan Renove de ahorro y eficiencia energética en hostelería: Entre 1 y 5 años sin carencia de principal o con 1 año de carencia de principal.

La periodicidad de liquidación de intereses y amortización para las operaciones de financiación formalizadas entre la Entidad Financiera y el cliente será la pactada entre las partes.

La garantía del IDAE con cargo al FNEE permanecerá vigente durante un periodo igual al del último plazo de amortización pactado en el contrato de préstamo suscrito entre la Entidad Financiera y el cliente, más los 90 días, de acuerdo con el procedimiento establecido en el punto p).

j) Tipo de interés máximo para el cliente: El tipo de interés máximo para el cliente será el regulado en el Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos por el que se instruye al ICO a la instrumentación de la Línea «ICO-IDAE Eficiencia Energética 2017-2018».

El ICO comunicará a las Entidades Financieras quincenalmente la TAE máxima para cada plazo de financiación aplicable al cliente por la Entidad Financiera, para las operaciones formalizadas en la quincena correspondiente.

k) Tipo de cesión ICO a la entidad financiera: El tipo de cesión ICO a la entidad financiera será el regulado en el Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos por el que se instruye al ICO a la instrumentación de la línea «ICO-IDAE Eficiencia Energética 2017-2018».

l) Comisión de gestión ICO a la entidad financiera: La Comisión de gestión ICO a la entidad financiera será la regulada en el Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos por el que se instruye al ICO a la instrumentación de la línea «ICO-IDAE Eficiencia Energética 2017-2018».

m) Amortización anticipada facultativa del cliente: La amortización anticipada facultativa del cliente se realizará según lo establecido en el Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos por el que se instruye al ICO a la instrumentación de la Línea «ICO-IDAE Eficiencia Energética 2017-2018».

El cliente podrá realizar la amortización anticipada facultativa de la financiación en las fechas y términos que acuerde con la Entidad Financiera en el contrato de financiación.

n) Plazo para la disposición de fondos: El plazo para la disposición de fondos con el ICO por la Entidad financiera será hasta el 17 de diciembre de 2018 o antes si se produce el agotamiento de los fondos.

o) Formalización de las operaciones: Las operaciones de financiación se tramitarán en las oficinas de las Entidades Financieras que hayan suscrito con el ICO el contrato de financiación de la línea.

Con carácter previo a la firma de las operaciones entre la Entidad Financiera y el cliente, el IDAE comprobará que las solicitudes cumplen los requisitos técnicos establecidos en la línea para recibir su garantía, y aprobará la solicitud presentada por el cliente, de acuerdo con lo establecido en la Estipulación Séptima del presente Convenio de Colaboración. Por tanto, la formalización de las operaciones entre el cliente y la Entidad Financiera requerirá aprobación previa del IDAE.

La financiación y garantías se otorgarán a las solicitudes que cumplan todos y cada uno de los requisitos establecidos en este Acuerdo y en Convenio que lo instrumenta, y por orden de presentación de las solicitudes, hasta agotarse el importe disponible para la línea.

p) Riesgo de las operaciones de financiación: La Entidad Financiera decidirá sobre la concesión de la correspondiente financiación de acuerdo con sus procedimientos internos y usos bancarios.

El riesgo de crédito de las operaciones formalizadas con los CLIENTES por las Entidades Financieras se compartirá entre la Entidad Financiera y el IDAE con cargo al FNEE al 50%, en pari passu, sin cap.

La garantía del IDAE con cargo al FNEE cubrirá el 50% de las cantidades impagadas del principal de cada operación formalizada con el CLIENTE, no asumiendo el riesgo de impago de otros conceptos diferentes al principal, como por ejemplo gastos, intereses ordinarios, intereses de demora o comisiones.

ICO no asume riesgo de las operaciones formalizadas con los CLIENTES.

q) Comisión de la garantía del IDAE al Cliente: El IDAE no aplicará una comisión por la prestación de la garantía.

r) Gestión por ICO de la garantía del IDAE: ICO gestionará con las entidades financieras la garantía del IDAE por cuenta de éste, de acuerdo con el procedimiento indicado en este apartado:

• Comunicación de importes impagados.

En caso de impago del principal por el cliente, la Entidad Financiera podrá solicitar al ICO el desembolso correspondiente al riesgo asumido por el IDAE para cada una de las operaciones formalizadas con los CLIENTES de acuerdo con el apartado n) de esta misma Estipulación «Riesgo de las operaciones de financiación».

Esta gestión de importes impagados se realizará por ICO en función de los importes que sean comunicados por las Entidades Financieras.

A estos efectos:

– La Entidad Financiera podrá considerar impagadas aquellas operaciones en las que, habiendo el cliente desatendido el pago de principal de una cuota, éste no hubiera procedido a regularizar su situación dentro de los NOVENTA (90) días naturales posteriores a la fecha del incumplimiento.

– La Entidad Financiera, con periodicidad trimestral, comunicará a ICO aquellas operaciones que hayan resultado impagadas a lo largo del correspondiente trimestre, indicando el importe correspondiente a principal impagado.

– La comunicación deberá realizarse a través de Banc@ico con periodicidad trimestral, dentro de los siete (7) días hábiles inmediatamente posteriores a la finalización de cada trimestre natural, que finalizan los días 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre.

– No obstante lo establecido en el punto anterior, con la finalidad de permitir un mayor margen de operativa a la Entidad Financiera, para aquellas operaciones que pudieran tener posibilidad de regularización en sus pagos, se amplía en un trimestre natural adicional el plazo para que la Entidad Financiera realice la Comunicación de impagados a ICO.

– A partir de la recepción de la Comunicación de impagados a través de Banc@ico, ICO iniciará los trámites oportunos para proceder a la liquidación con la Entidad Financiera del 50% del importe de principal impagado.

– El importe máximo de la liquidación de impagados vendrá determinado por el 50% del principal impagado para cada operación formalizada con el CLIENTE.

– El ICO, en un plazo de SESENTA (60) días hábiles desde la recepción de la comunicación de impagados, procederá a abonar a la Entidad Financiera el 50% del importe del principal impagado de las operaciones comunicadas.

– La Entidad Financiera aplicará los importes recibidos del ICO en concepto de principal impagado a la cuenta de mora del CLIENTE, rebajando la deuda que éste tiene contraída con ella, en el momento que, una vez agotadas las acciones de recobro y, en su caso, ejecución de las garantías disponibles, la Entidad considere la operación FALLIDA.

– El ICO enviará al IDAE la información individualizada de los importes impagados que hayan sido comunicados por la Entidad Financiera.

– ICO podrá solicitar a la Entidad Financiera un informe jurídico individualizado por operación que certifique la declaración del fallido.

• Recuperación de importes impagados.

La Entidad Financiera, a través de los mecanismos que utilice conforme a sus mejores prácticas, realizará las correspondientes actuaciones de recobro de las operaciones para las que se han comunicado importes impagados (y se haya recibido el correspondiente 50% de tales importes correspondiente al riesgo asumido por IDAE con cargo al FNEE), incluyendo el ejercicio de cuantas acciones judiciales pueda corresponder agotando todas las vías posibles.

El ICO gestionará con las Entidades Financieras los cobros de los importes recuperados en función de la comunicación recibida por la Entidad Financiera.

En caso de efectuarse recuperaciones de importes relativos a estas operaciones, la Entidad Financiera vendrá obligada a reintegrar a ICO el 50% de los importes recuperados, con el límite del importe abonado por el ICO.

De los importes recuperados de cada operación, la Entidad Financiera podrá, previa justificación documental adecuada al ICO, descontar el 50% de los gastos en los que haya incurrido para hacer efectiva la recuperación, siempre que dichos gastos sean en todo caso inferiores al importe de lo recuperado para cada una de esas operaciones.

El abono a ICO del 50% de las recuperaciones dinerarias que se produzcan de importes relativos a operaciones impagadas se hará con periodicidad trimestral.

A estos efectos, y con carácter previo al abono al ICO de las cantidades correspondientes, la Entidad Financiera deberá comunicar los importes recuperados a través de Banc@ico.

Los importes aplicados a garantías que se recuperen no incrementarán la cobertura para nuevos impagos.

El ICO enviará al IDAE la información individualizada de los importes recuperados que hayan sido comunicados por la Entidad Financiera.

• Control de fallidos.

Se consideran fallidas aquéllas operaciones vencidas o no, para las que después de un análisis individualizado se considere remota su recuperación y se proceda a darles de baja del activo.

ICO recibirá de las entidades financieras, por cuenta de IDAE, información trimestral de operaciones declaradas fallidas, definidas de acuerdo a la circular 4/2016 del Banco de España, a lo largo del trimestre anterior a la fecha de comunicación.

La entidad financiera enviará al ICO la siguiente documentación con periodicidad trimestral:

– La relación de operaciones declaradas contablemente fallidas a lo largo del trimestre anterior a la fecha de comunicación, La comunicación se realizará a través de Banc@ico y deberá estar firmada con certificado digital.

ICO comunicará a IDAE la información individualizada de cada operación declarada fallida que previamente haya sido comunicada por la entidad financiera a través de Banc@ico.

Adicionalmente, una vez finalizadas todas las labores recuperatorias por parte de la entidad financiera, ésta certificará al ICO la declaración del fallido mediante un informe jurídico emitido por la misma, y de manera individualizada por operación. En todo caso, ICO, por cuenta del IDAE, no renuncia a sus derechos de cobro de recuperaciones en caso de que se produjeran recuperaciones posteriores a la declaración de fallido por la Entidad Financiera, estando igualmente obligada la entidad financiera a realizar el abono correspondiente a ICO.

En los contratos con las Entidades Financieras se recogerá toda la información requerida por ICO para realizar el control y supervisión de las operaciones. El ICO no solicitará, por cuenta del IDAE, documentación adicional a la indicada.

s) Comisiones de gestión ICO al IDAE: El IDAE abonará a ICO, en concepto de gestión de su garantía, una comisión de 0,25% flat, calculada sobre el importe de las operaciones formalizadas en la línea «ICO IDAE Eficiencia Energética 2017-2018», con cargo al presupuesto del FNEE.

Para el pago de esta comisión, ICO certificará al IDAE el importe de comisión de gestión correspondiente a las operaciones formalizadas al amparo de la línea «ICO IDAE Eficiencia Energética 2017-2018», junto con un listado de las operaciones formalizadas, con carácter trimestral (en los meses de marzo, junio, septiembre y diciembre).

El IDAE desembolsará a ICO la totalidad de las cantidades certificadas por ICO en concepto de comisión de gestión en el plazo máximo de 30 días hábiles, desde la fecha de comunicación por ICO de los importes de comisión de gestión correspondientes, de acuerdo con lo establecido en la Estipulación Tercera del presente Convenio. El abono de las comisiones de gestión se realizará mediante el correspondiente cargo por el ICO del importe de las comisiones de gestión en la cuenta a la hace referencia la Estipulación Cuarta del presente Convenio.

t) Garantías del cliente a la Entidad Financiera: La Entidad Financiera podrá solicitar al cliente las garantías que considere oportunas para aprobar la operación de financiación.

Todos los importes recuperados que se obtengan por las Entidades Financieras como consecuencia de la ejecución de cualquiera de las garantías aportadas por el CLIENTE se compartirán al 50% en pari passu entre la Entidad Financiera y el IDAE con cargo al FNEE, en los términos que se establecen sobre recuperaciones en el presente Convenio.

La Entidad Financiera aplicará sus mejores prácticas en la aplicación de las garantías.

El IDAE desembolsará, con cargo a los recursos del FNEE, el importe destinado a garantías (hasta cincuenta millones de euros) y a comisión de gestión (hasta 250.000 euros) de la siguiente manera:

El IDAE desembolsará al ICO el 100% del importe que ICO deba desembolsar a las Entidades Financieras en concepto de cobertura de riesgo por el impago de operaciones, de acuerdo con la comunicación de impagos que cada Entidad Financiera realice a través de Banc@ico.

La fecha límite de desembolsos de importes de garantía de IDAE a ICO será de 90 días tras la fecha del último vencimiento de los préstamos de los CLIENTES con la Entidad Financiera.

Con respecto a la comisión de gestión, ICO comunicará a IDAE con carácter trimestral (en los meses de marzo, junio, septiembre y diciembre), el importe a desembolsar correspondiente al 0,25% del importe formalizado en cada trimestre por este concepto.

IDAE abonará a ICO en el plazo máximo de 30 días hábiles los importes comunicados por ICO. El abono se realizará por IDAE en la cuenta que ICO le comunicará, una vez abierta de acuerdo a lo establecido en la estipulación Cuarta.

El ICO no adelantará en ningún caso fondos destinados a la cobertura de garantías al IDAE.

No obstante, a lo largo de la vida de los préstamos, el ICO y el IDAE se reservan el derecho de establecer de mutuo acuerdo un mecanismo de desembolso diferente mediante la firma de una adenda al presente convenio.

a) Apertura de la cuenta: El ICO abrirá una cuenta individualizada para la línea «ICO IDAE Eficiencia Energética 2017-2018».

El saldo de la cuenta no conllevará remuneración alguna.

La apertura y mantenimiento de la cuenta no conllevará gasto alguno para el IDAE.

En esta cuenta se abonará el importe desembolsado por el IDAE con cargo al FNEE, de acuerdo con la Estipulación Tercera del presente Convenio.

ICO cargará en esta cuenta los importes destinados a garantías abonados a las Entidades Financieras dentro de la línea «ICO IDAE Eficiencia Energética 2017-2018», como consecuencia de las operaciones impagadas que se hayan comunicado dentro de la línea. Asimismo, ICO cargará en esta cuenta los importes destinados al pago de la comisión de gestión a abonar por IDAE a ICO.

ICO abonará en esta cuenta los importes que se hayan desembolsado por las Entidades Financieras a ICO en concepto de recuperaciones producidas en operaciones de la línea «ICO IDAE Eficiencia Energética 2017-2018» que hayan tenido impagos y recibido la garantía del IDAE. El abono se realiza por ICO en la cuenta en la misma fecha valor en la que ICO recibe los importes de las Entidades Financieras.

Asimismo, ICO abonará en esta cuenta los importes de cualquier garantía recuperada del cliente que hayan sido abonados en caso de amortización anticipada obligatoria, de acuerdo con lo establecido en la Estipulación Novena del presente Convenio de Colaboración.

b) Liquidación de la cuenta: Con carácter anual, el ICO comunicará al IDAE los movimientos de la cuenta indicada en el apartado anterior, con información desglosada de importes correspondientes a cargos y abonos producidos. En caso de objeción por parte del IDAE, este deberá indicarlo de forma inmediata a ICO.

Una vez finalizado el plazo de 210 días naturales tras finalizar el último período de amortización de las operaciones formalizadas en la línea «ICO IDAE Eficiencia Energética 2017-2018» (31 de julio de 2029), el ICO comunicará al IDAE el saldo de la cuenta y liquidará el saldo remanente a favor del IDAE, mediante el desembolso de los fondos correspondientes en la siguiente cuenta:

Banco Santander.

N.º Cuenta Corriente: 0049 1811 37 2110480210.

Código Internacional IBAN: ES58 0049 1811 3721 1048 0210.

Código BIC: BSCHESMMXX.

ICO enviará al IDAE quincenalmente un informe de evolución de la línea «ICO IDAE Eficiencia Energética 2017-2018», con los datos relativos a las operaciones formalizadas.

Todas las obligaciones relativas a la gestión y control establecidas en materia de ayudas de estado correspondientes a la línea «ICO IDAE Eficiencia Energética 2017-2018» serán competencia exclusiva del IDAE.

IDAE denegará aquellas solicitudes que no puedan recibir su garantía por haber alcanzado el solicitante los importes máximos de ayudas de estado.

La línea ICO IDAE Eficiencia Energética 2017-2018 se someterá a la normativa siguiente:

– Reglamento UE n.º 1407/2013 de minimis en materia de ayudas de estado para las actuaciones del Plan Renove de ahorro y eficiencia energética en instalaciones de hostelería, así como para el sector comercial;

– Reglamento UE n.º 651/2014 de la Comisión de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, para las actuaciones Eficiencia energética en PYME y gran empresa del sector industrial y comercial.

El ICO, procurará que las Entidades Financieras Intermediarias, tomen las medidas necesarias a fin de que aporten la información que se les requiere, en función del tipo de operación, sin que en ningún caso, la falta de envío de la citada información suponga responsabilidad alguna para el ICO.

A estos efectos, las Entidades Financieras:

1) Facilitarán al IDAE el margen de riesgo de la operación de acuerdo a la práctica bancaria habitual para poder determinar la subvención bruta equivalente a la garantía otorgada.

2) Determinarán el tipo de empresa solicitante de acuerdo a la normativa de ayudas de estado (Anexo 1 del Reglamento UE nº 651/2014 de la Comisión de 17 de junio de 2014, clasificando como pequeña, mediana o gran empresa, así como la ubicación del proyecto de inversión.

3) Recabarán del solicitante y facilitarán al IDAE, información para determinar el coste de la instalación convencional equivalente.

4) Recabarán declaraciones responsables firmadas por representante del solicitante que trasladarán a IDAE a través de Banc@ico (anexo 2 y 3: Modelo tipo de declaración).

5) Notificarán a los clientes el importe de la ayuda equivalente a la garantía otorgada por IDAE, previa comunicación de dicho importe por IDAE a las Entidades Financieras a través de Banc@ico.

Las solicitudes se presentarán por los clientes en las Entidades Financieras. Las Entidades Financieras comunicarán al IDAE las solicitudes de los clientes a través de Banc@ico (Extranet de comunicación con las Entidades Financieras habilitada por ICO), comunicando la siguiente información de cada solicitud:

– Tramo:

• Eficiencia energética en PYME y gran empresa del sector industrial y comercial.

• Plan Renove de ahorro y eficiencia energética en hostelería.

– Entidad Financiera.

– Nombre del cliente.

– NIF/CIF/NIE del cliente.

– CNAE del cliente.

– Código Postal del cliente.

– Importe de financiación solicitado.

– Importe de ayudas de minimis del cliente recibidas en el ejercicio en curso y durante los dos años anteriores.

– Ahorro energético estimado (ketp/año).

– Fichero con la documentación definida en el Anexo 1 del presente Convenio

Tras la disposición de fondos, para los préstamos firmados se comunicará a IDAE a través de Banc@ico la siguiente información:

– Dirección completa del cliente.

– Datos del cliente: número de trabajadores, facturación y balance.

– Plazo de financiación.

– Fecha de firma del préstamo.

– Importe del préstamo formalizado.

El IDAE contará con un plazo máximo de 5 días naturales, ampliable a 10 días naturales en función del volumen de solicitudes, para la resolución de las solicitudes presentadas, a contar desde la fecha de comunicación de la solicitud en Banc@ico. IDAE, podrá, en caso de requerirse, solicitar documentación complementaria a la Entidad Financiera, que deberá enviarse en el plazo máximo de 15 días naturales a través de Banc@ico.

El IDAE, una vez analizadas las solicitudes, aprobará o denegará las mismas en Banc@ico, e indicará el importe máximo de garantía para cada solicitud. La aprobación de la garantía del IDAE se realizará exclusivamente a través de Banc@ico.

El IDAE podrá modificar, a través de Banc@ico, dicho importe máximo de la garantía una vez que el cliente justifique la inversión realmente realizada.

Las Entidades Financieras analizarán, de acuerdo con sus procedimientos internos y usos bancarios, el riesgo de crédito de las solicitudes aprobadas por el IDAE y, en su caso, formalizarán con los clientes las operaciones de financiación, por un importe que no supere la financiación y garantía máxima aprobada por el IDAE. Las Entidades Financieras tendrán un plazo máximo de 40 días naturales para formalizar las operaciones con los clientes, contados a partir de la aprobación de las solicitudes por el IDAE. La petición de fondos a ICO para las operaciones formalizadas podrá hacerse en un plazo máximo de 55 días naturales contados a partir de la aprobación de las solicitudes por el IDAE. En caso de no realizarse la petición de fondos a ICO en el plazo indicado, se anulará automáticamente la aprobación y los fondos aprobados a la operación quedarán liberados para otras solicitudes.

Todas las obligaciones relativas a la comprobación de la efectiva realización y justificación de los proyectos financiados a través de la línea «ICO IDAE Eficiencia Energética 2017-2018» serán competencia exclusiva del IDAE para lo que contará con la información aportada por el cliente a través de la Entidad Financiera.

Una vez finalizada la ejecución de la inversión el cliente presentará a través de la Entidad Financiera que le ha concedido el préstamo, que a su vez remitirá al IDAE a través de Banc@ico, la documentación acreditativa de la realización de la actuación conforme a lo que se indica en el Anexo 1.

El CLIENTE deberá realizar la justificación en un plazo máximo de un mes desde la conclusión del plazo máximo de ejecución de la actuación financiada. La Entidad Financiera incluirá esta obligación en los contratos con los clientes, de forma que el incumplimiento de esta obligación supondrá para el cliente la obligación de amortización anticipada de la financiación y la obligación de devolución a la Entidad Financiera de los importes que IDAE hubiera abonado por su garantía. La Entidad Financiera reintegrará a ICO aquellos importes de garantía que sean recuperados de los clientes, para su desembolso a IDAE, de acuerdo con lo establecido en la Estipulación Novena.

El cliente deberá proceder al reembolso anticipado de la financiación concedida en el plazo máximo de 30 días naturales desde que sea requerido a tal efecto por la Entidad Financiera, en los siguientes supuestos:

1. El incumplimiento de cualquiera de las condiciones de esta línea de financiación.

2. La inexactitud o falsedad en las manifestaciones y declaraciones del CLIENTE contenidas en los documentos que en su caso le sean requeridos.

3. La falta de justificación de inversión en el proyecto objeto de financiación en el plazo máximo establecido.

En cualquier caso, el reembolso anticipado obligatorio conllevará que el cliente deberá pagar, sobre las cantidades dispuestas y que no cumplan los requisitos establecidos en la línea de financiación, una comisión para ICO de un 3% flat sobre el importe mal aplicado en concepto de penalización por la amortización anticipada.

En todo caso, la Entidad Financiera deberá amortizar anticipadamente con el ICO el mismo importe que haya sido amortizado anticipadamente por el cliente.

Adicionalmente, si se hubiese abonado algún importe en concepto de garantía del IDAE, la Entidad Financiera vendrá obligada a requerir expresa y formalmente al cliente el reintegro del importe de la garantía que se le haya abonado.

Para el seguimiento, vigilancia y control de ejecución del presente Convenio de Colaboración se constituirá una comisión de seguimiento constituida por los siguientes miembros:

– Dos representantes del IDAE.

– Dos representantes del ICO, de la Subdirección de Mediación y Pyme y de la Subdirección de Riesgos.

Uno de miembros designado por la comisión actuará como secretario.

La comisión se reunirá cuantas veces se considere necesario y sus funciones serán el seguimiento del desarrollo del Convenio y el estudio y propuesta de las posibles variaciones, en las condiciones de los préstamos que puedan ser necesarias, así como cualquier otra incidencia que pudiera producirse sobre el desarrollo del Convenio.

Serán causas de resolución del presente Convenio de Colaboración:

– El trascurso de la vigencia del Convenio sin haberse acordado la prórroga del mismo,

– el mutuo acuerdo de las partes,

– el incumplimiento por cualquiera de las partes de las obligaciones pactadas por parte de alguno de los firmantes. En este caso, se estará a lo dispuesto en el artículo 51.c) de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público,

– por decisión judicial declaratoria de la nulidad del Convenio,

– el cambio sustancial de las bases de colaboración o de las circunstancias que motivaron su suscripción.

En todo caso se estará a lo dispuesto en el artículo 52 de la Ley 40/2015 en cuanto a los efectos de la resolución del presente Convenio de Colaboración.

La resolución del Convenio de Colaboración deberá solicitarse por escrito y con un preaviso mínimo de 30 días naturales y no afectará a las obligaciones legalmente contraídas por ambas partes entre sí o frente a terceros.

En cualquier caso permanecerán vigentes las obligaciones derivadas de las operaciones suscritas con clientes.

Las partes firmantes se comprometen a destacar, en las actividades que realicen para la difusión de las actuaciones previstas en el Convenio, la colaboración prestada entre ellas, así como a incorporar sus respectivos logotipos en los materiales que se produzcan y utilicen para la publicidad o difusión de las actividades que pudieran ser realizadas. Asimismo se comprometen a participar en un eventual Plan de Comunicación que informe y promueva entre los interesados la realización de las actuaciones previstas.

El presente Convenio de Colaboración está excluido del ámbito del Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público, de conformidad con el artículo 4.1.c) de dicho texto refundido.

Para cuantas cuestiones litigiosas que puedan surgir de la interpretación, modificación, efectos o resolución del presente Convenio, las partes acuerdan someterse, en primer lugar a la comisión de seguimiento y, a falta de acuerdo, se recurrirá a la Dirección del Servicio Jurídico del Estado, en aplicación de la Ley 52/1997, de 27 de noviembre, de Asistencia Jurídica al Estado.

El ICO informará de que los datos personales de los signatarios del presente Convenio, así como de aquellas personas de las organizaciones que sean facilitadas como fruto del presente Convenio, serán incorporados a un fichero automatizado titularidad del ICO, con la finalidad de facilitar la relación contractual. En este sentido, el ICO informa a los signatarios de la posibilidad de ejercitar los derechos de acceso, rectificación, cancelación y oposición mediante petición escrita dirigida a la dirección que figura en la estipulación Decimocuarta del presente Convenio, indicando como referencia en la comunicación la siguiente mención: «Protección de Datos de Carácter Personal».

En cuanto a los datos personales de los signatarios y datos de contactos del ICO, se aplicará, de manera recíproca, lo dispuesto en el párrafo anterior, siendo la dirección del IDAE la que figura en la Estipulación Decimocuarta del presente Convenio donde el mismo podrá ejercitar los derechos de acceso, rectificación, cancelación y/o oposición.

Con respecto a los datos personales obtenidos de los CLIENTES, las partes se obligan a cumplir la normativa sobre protección de datos de carácter personal, recabando de los mismos cuantos consentimientos, relativos a su uso, pudieran resultar necesarios.

Las notificaciones y comunicaciones que hubieren de ser cursadas por una parte a la otra en relación con el presente Convenio, se remitirán, a las siguientes direcciones:

Por parte del IDAE:

Dirección Económico-Administrativa.

C/ Madera, 8.

28033 Madrid.

Correo electrónico: direccion.economica@idae.es

Teléfono: 91 456 49 00.

Fax: 91 523 04 14.

Por parte del ICO:

Subdirección de Mediación y Pymes.

Área de Gestión de Mediación.

Paseo del Prado, 4.

28014 Madrid.

Correo electrónico: gestionmediacion@ico.es

Tfno.: 91 592 16 00.

Fax: 91 592 17 00.

En el caso de que se produjeran cambios en los domicilios señalados, se notificarán de forma inmediata, por correo certificado, a la otra parte para su conocimiento.

VISADOS

Cada página de este Convenio ha sido convenientemente visada por doña Rosario Casero, en su calidad de Subdirectora de Estrategia y Evaluación del ICO y por don Arturo Fernández, en su calidad de Director General del IDAE.

En prueba de conformidad, las partes suscriben el presente documento en duplicado ejemplar, en lugar y fecha indicados en el encabezamiento.–El Presidente del Instituto para la Diversificación y Ahorro de la Energía y Secretario de Estado de Energía, Daniel Navia Simón.–El Presidente del Instituto de Crédito Oficial, Pablo Zalba Bidegain.

1. Memoria descriptiva conforme al modelo publicado por el IDAE en www.idae.es con los contenidos mínimos y documentación necesaria para la evaluación de las solicitudes (a presentar al efectuar la solicitud de préstamo, según cláusula séptima)

2. A la finalización de la ejecución de la obra con el fin de justificar la realización de la actuación, según cláusula octava: Memoria descriptiva conforme al modelo publicado por el IDAE en www.idae.es con los contenidos mínimos y documentación justificativa de la realización de la actuación.

Los anteriores documentos se realizarán de acuerdo con el modelo disponible en www.idae.es

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid