Agencia Estatal Boletín Oficial del Estado

El artículo 79 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, regula la tramitación de propuestas de pagos presupuestarios mediante libramientos de fondos con el carácter de «a justificar». Tanto el artículo citado anteriormente como el Real Decreto 640/1987, de 8 de mayo, sobre pagos librados «a justificar», y demás normativa de desarrollo acerca de la materia, dispone que serán los Ministros jefes de los departamentos ministeriales, los Presidentes o Directores de organismos autónomos, o de las Entidades gestoras y Servicios comunes de la Seguridad Social, previo informe de las Intervenciones delegadas, quienes establezcan las normas que regulen la expedición de órdenes de pago «a justificar» con cargo a sus respectivos presupuestos de gastos, debiendo asimismo determinar los criterios generales así como los conceptos presupuestarios a los que serán aplicables.

Dado que este sistema de pago conlleva importantes cambios dentro del ámbito de la Seguridad Social, se ha estimado conveniente dictar una Resolución conjunta, con el fin de agilizar la tramitación de estos gastos y el pago de las obligaciones que de ellos se deriven.

En virtud de todo ello y de conformidad con lo establecido en el artículo 21 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, la Tesorería General de la Seguridad Social, el Instituto Nacional de la Seguridad Social, el Instituto de Mayores y Servicios Sociales, el Instituto Nacional de Gestión Sanitaria, el Instituto Social de la Marina y la Intervención General de la Seguridad Social, resuelven dictar las siguientes instrucciones:

Primera. Ámbito de aplicación.

1. Mediante la presente resolución se establecen las normas reguladoras para la expedición de las órdenes de pago «a justificar», así como la naturaleza de los gastos a los que le serán aplicables dentro del ámbito de las Entidades gestoras y Servicios comunes de la Seguridad Social, y de la Intervención general de la Seguridad Social.

2. Las normas que se establecen por la presente resolución serán de aplicación a las órdenes de pago «a justificar» formuladas con cargo a créditos del presupuesto de gastos de cada una de las Entidades gestoras y Servicios comunes, y de la Intervención general de la Seguridad Social.

3. Las órdenes de pago «a justificar» que se tramiten en el Instituto Social de la Marina a favor de sus Centros asistenciales en el extranjero, en adelante CASE, por sus peculiaridades en la gestión, se regularán, además de lo dispuesto con carácter general para todas las entidades, por lo regulado con carácter específico en la instrucción décima de la presente resolución.

Segunda. Delimitación de los pagos a realizar con carácter de «a justificar».

1. Serán objeto de órdenes de pago «a justificar» las obligaciones en las que se de la circunstancia de que la documentación justificativa de las mismas no pueda aportarse antes de formular la propuesta de pago.

Igualmente podrán expedirse órdenes de pago «a justificar», cuando se den los supuestos de tramitación de emergencia a los que hace referencia el artículo 97 de la Ley 30/2007 de 30 de octubre por la que se aprueba la Ley de Contratos del Sector Público.

El pago de estas obligaciones se tramitará a través de la emisión de órdenes de pago «a justificar», mediante el ingreso de las cantidades «a justificar» en las cuentas abiertas a nombre de la Tesorería general de la Seguridad Social, bien en sus servicios centrales o bien en sus direcciones provinciales, según corresponda en cada caso y denominadas «TGSS. Cuentas Restringidas de Pagos a Justificar».

2. Asimismo, podrá procederse a la expedición de órdenes de pago «a justificar» cuando los servicios y prestaciones a que se refieran hayan tenido o vayan a tener lugar en el extranjero.

3. Se acompaña Anexo I adjunto a esta resolución, con la relación de gastos que se tramitarán a través de las órdenes de pago «a justificar».

4. Asimismo los Directores generales de las Entidades gestoras y Servicios comunes así como el Interventor general de la Seguridad Social, cuando así sea necesario, autorizarán, mediante resolución, que otros gastos no incluidos en el Anexo I puedan ser satisfechos a través de pagos «a justificar».

En dicha resolución también deberá justificarse la procedencia de abonar dichos gastos a través de pagos «a justificar «en lugar de utilizar los circuitos financieros de pago de la Tesorería general de la Seguridad Social, así como el sistema especial del fondo de maniobra.

Esta resolución, debidamente aprobada por órgano competente, será remitida al Ordenador general de pagos, a través de la Subdirección general de Ordenación de Pagos y Gestión del Fondo de Reserva, para que, previa circularización a todas las entidades firmantes, se proceda a la inclusión del gasto en el Anexo I, con objeto de unificar la información de las entidades que expidan órdenes de pago «a justificar».

Tercera. Criterios de gestión de los gastos y pagos a justificar.

1. La gestión de los gastos que se hagan efectivos a través de órdenes de pago «a justificar» seguirá el procedimiento que corresponda en cada caso, según el gasto de que se trate, y su aprobación se llevará a cabo por el órgano competente.

2. Los gastos que hayan de atenderse mediante este procedimiento deberán ser objeto de fiscalización previa cuando por su naturaleza o importe estén sometidos a dicho trámite, de acuerdo con lo establecido, con carácter general, en el Real Decreto 706/1997, de 16 de mayo y en la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

3. Una vez completado el expediente de gasto, se remitirá a la unidad administrativa responsable de la tramitación de las órdenes de pago «a justificar» toda la documentación necesaria, con el fin de proceder a la tramitación del pago «a justificar».

4. Por otra parte, una vez que se expida la propuesta de orden de pago «a justificar» y se confeccione el oportuno documento contable ADOK, o en su caso OK, de pagos «a justificar», se remitirá a la Intervención delegada correspondiente para su preceptiva fiscalización. Dicha fiscalización se llevará a cabo verificando los requisitos establecidos en el artículo 22 del Real Decreto 2188/1995, de 28 de diciembre, aplicables a estos supuestos de conformidad con la disposición adicional tercera del mismo, al no estar regulado este supuesto en el Real Decreto 706/1997, de 16 de mayo.

5. Fiscalizada la propuesta de pago «a justificar» de conformidad, se procederá a su aprobación y a la validación de los documentos contables ADOK, o en su caso OK, de pago «a justificar», que ampara la propuesta de pago presupuestaria, consignando en dicho documento como caja pagadora a la Tesorería general de la Seguridad Social, bien a sus servicios centrales o bien a sus direcciones provinciales, según en cada caso corresponda.

La validación de dichos documentos originará, en la tesorería designada como caja pagadora, la orden formal y material de pago para el ingreso del importe «a justificar» en las cuentas autorizadas.

6. El importe de las órdenes de pago «a justificar» se abonará en las cuentas corrientes abiertas a nombre de la Tesorería general que se autoricen para hacer efectivos estos pagos.

7. No podrán expedirse órdenes de pago «a justificar» cuando, transcurridos los plazos establecidos en la presente resolución, no se haya justificado la inversión de los fondos percibidos con anterioridad, conforme a lo dispuesto en la instrucción séptima.

8. Con cargo a los libramientos efectuados «a justificar» únicamente podrán satisfacerse obligaciones del mismo ejercicio. A estos efectos, los fondos librados «a justificar» que previsiblemente no vayan a ser consumidos antes de finalizar el ejercicio presupuestario, deberán reintegrarse antes de dicha fecha, procediéndose a la expedición de nueva propuesta de pago «a justificar» en el ejercicio siguiente, si subsisten las causas que motivaron la propuesta inicial.

Cuarta. Unidad administrativa responsable de la tramitación de pagos a justificar.

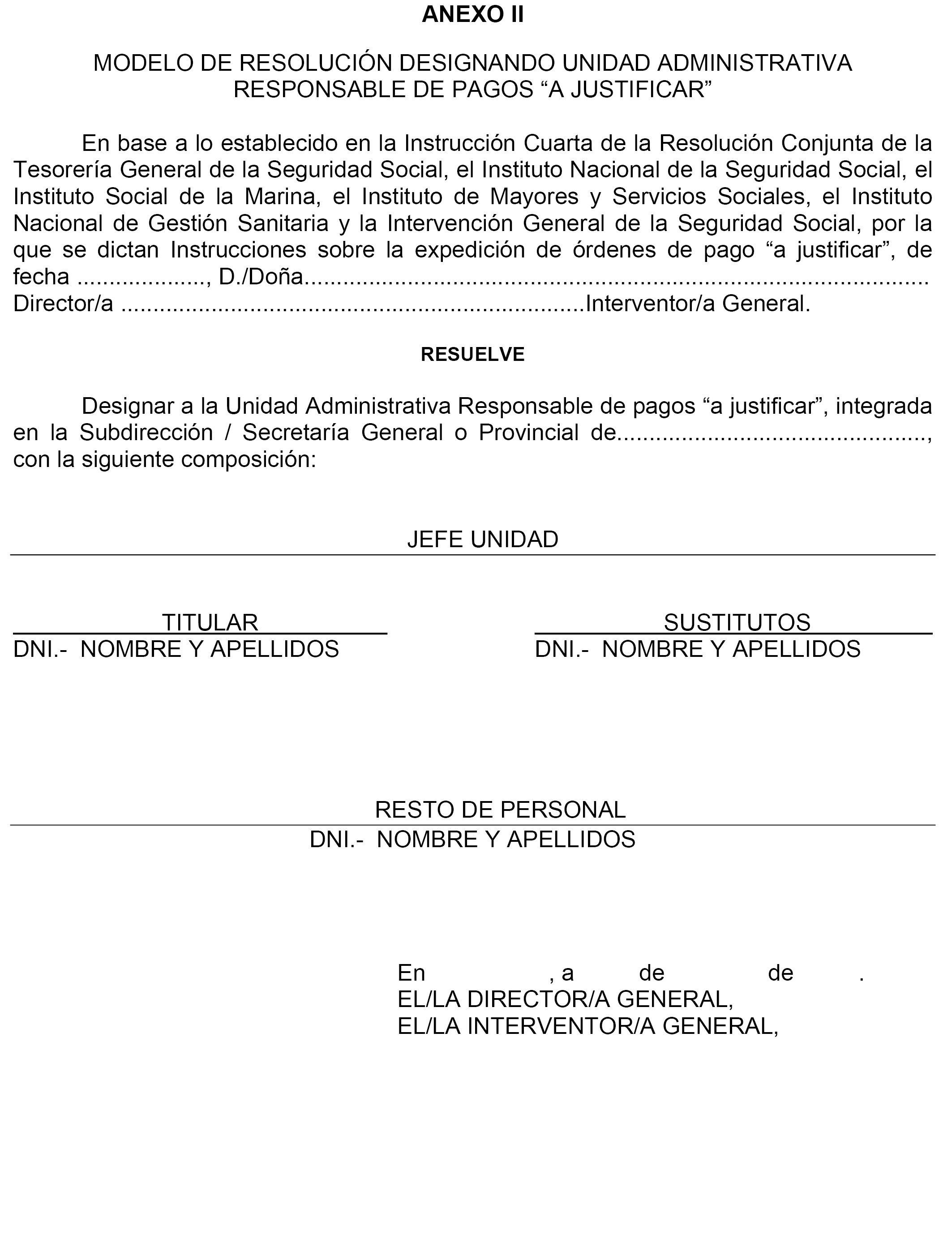

1. Dada la excepcionalidad del sistema y su similitud procedimental con la tramitación de los pagos a través del sistema de fondo de maniobra, la unidad responsable de la tramitación de los pagos «a justificar» coincidirá con la unidad administrativa responsable del fondo de maniobra, debiendo cumplimentar el modelo del Anexo II y remitirlo a la Tesorería general de la Seguridad Social con el fin de contar con la información de todas las unidades. En el caso de que hubiera alguna variación en la composición de la unidad, respecto a la del fondo de maniobra, se deberá dejar constancia de esta circunstancia en el referido modelo.

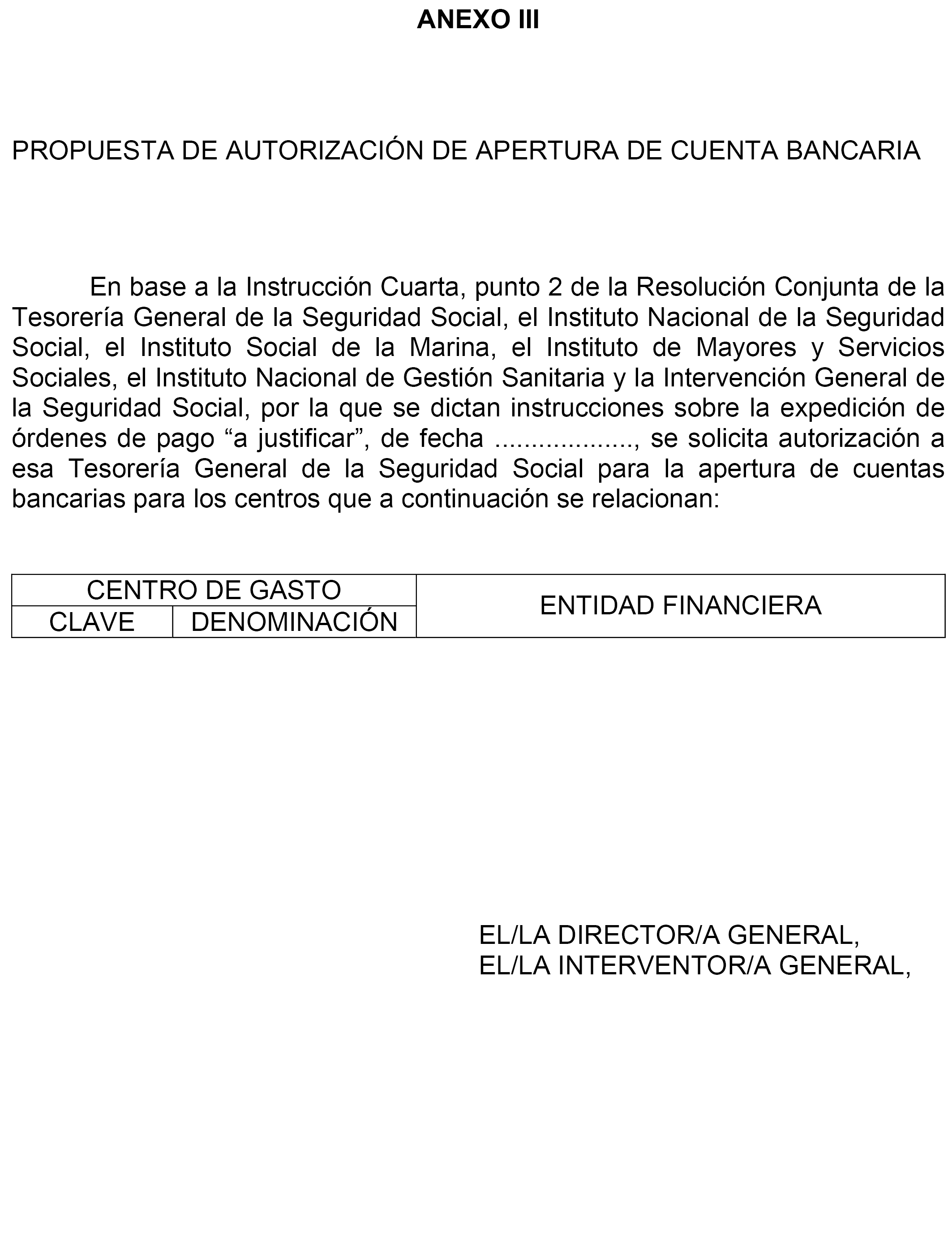

2. Las Entidades gestoras y Servicios comunes así como la Intervención general de la Seguridad Social propondrán al Ordenador general de pagos la entidad financiera en la que se abrirá la cuenta bancaria que precise cada centro de gestión. Para ello deberá remitir a la Tesorería general de la Seguridad Social el Anexo III que se adjunta a esta resolución.

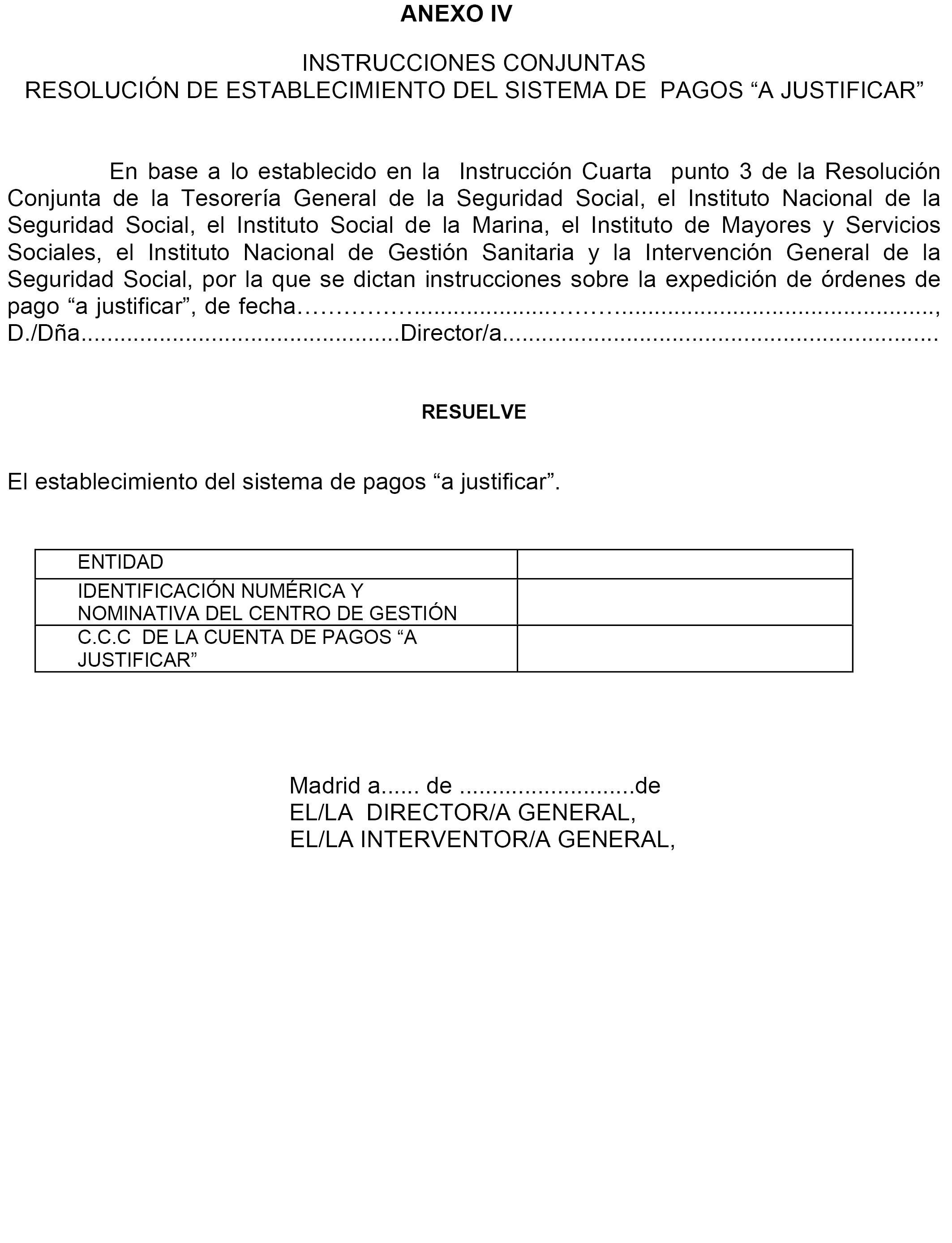

3. Asimismo, una vez autorizada la apertura de la cuenta bancaria, las Entidades gestoras y Servicios comunes así como la Intervención general de la Seguridad Social comunicarán al Ordenador general de pagos mediante resolución, cuyo modelo se adjunta en el Anexo IV, la siguiente información relativa al establecimiento de este sistema de pagos «a justificar» con los siguientes puntos:

Identificación numérica y nominativa de los centros que utilizarán el sistema de pagos «a justificar».

Identificación de la cuenta corriente de pagos «a justificar».

4. Funciones de la unidad responsable de la tramitación de los pagos «a justificar»:

a) Registrar las operaciones en la forma que determine al efecto la Intervención general de la Seguridad Social.

b) Confección y tramitación de los documentos contables ADOK u OK de pago «a justificar».

c) Efectuar los pagos que se ordenen conforme a lo establecido en esta resolución.

d) Practicar los estados de situación de tesorería, así como las conciliaciones bancarias que se detallan en la instrucción novena de la presente resolución.

e) Recabar los comprobantes facilitados para la justificación de los gastos y pagos y verificar que sean documentos auténticos y originales.

f) Identificar la personalidad y comprobar la legitimación de los acreedores mediante la documentación procedente en cada caso.

g) Rendir las cuentas que corresponda, con la estructura que determine la Intervención general de la Seguridad Social, en los plazos establecidos en esta resolución.

h) Facilitar a la Intervención delegada una relación de los pagos efectuados en el ejercicio con fondos librados a justificar que a 31 de diciembre se encuentren pendientes de aprobar la correspondiente cuenta justificativa.

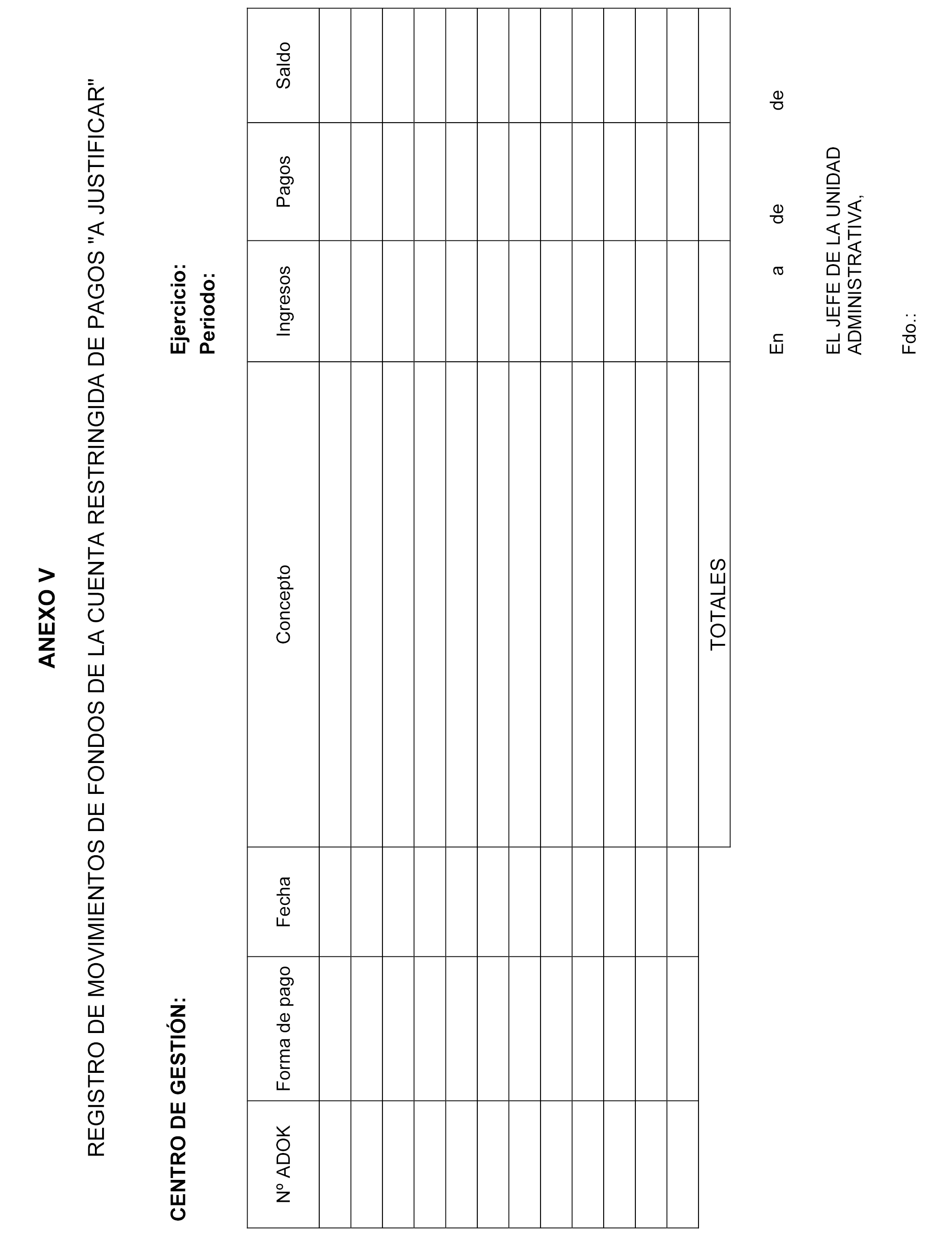

i) Llevar un registro de los movimientos de fondos de la cuenta «TGSS. Cuenta Restringida de Pagos a Justificar» según modelo establecido en Anexo V. Este registro tendrá por finalidad el control de los fondos recibidos así como servir de base para la confección de la conciliación bancaria que, en su caso, deba acompañar al estado de situación de tesorería, de conformidad con lo establecido en la instrucción novena apartado 3 de la presente resolución.

Este registro se facilitará trimestralmente, en los 15 primeros días del mes siguiente, a la Tesorería general de la Seguridad Social, como Caja Pagadora del Sistema.

Quinta. Disposición de fondos.

1. La expedición de órdenes de pago «a justificar» no conllevará gasto alguno para el sistema de la Seguridad Social.

2. La expedición de las órdenes de pago «a justificar» habrá de acomodarse a las disponibilidades dinerarias para satisfacer puntualmente el pago de las obligaciones de la Seguridad Social.

3. Los fondos librados mediante órdenes de pago «a justificar» tienen, en todo caso, el carácter de fondos públicos y de parte integrante de los fondos de la Tesorería general de la Seguridad Social.

4. Las disposiciones de fondos de las cuentas abiertas a nombre de la Tesorería general de la Seguridad Social para atender los pagos «a justificar» deberán ser autorizadas mancomunadamente mediante la firma del jefe de la unidad administrativa responsable de la tramitación de los pagos «a justificar» y la del titular del centro de gestión (pudiendo establecer la oportuna delegación de competencias, delegación de firma y el régimen de suplencias previsto en los artículos 13, 16 y 17 de la Ley 30/1992, de 26 de noviembre).

Sexta. Procedimiento de pago.

A) Medios de pago.–Los pagos se harán efectivos a través de los siguientes medios:

a) Transferencia (medio que deberá utilizarse preferentemente).

b) Cheque nominativo.

c) Dinero de curso legal.

d) Cualesquiera otros que se autoricen para cada tipo de obligación por la Tesorería general de la Seguridad Social.

B) Actuaciones previas al pago material:

En ningún caso, los pagos «a justificar» del centro de gestión podrán superar la cantidad autorizada para la tramitación de estos gastos. Por tanto en ningún caso podrán existir saldos negativos en la respectiva cuenta.

A tal efecto los directores de los centros de gestión dispondrán lo necesario para que, con carácter previo a efectuar el pago material, se confirme la existencia del ingreso del importe de la orden de pago «a justificar» en la cuenta bancaria.

C) Pago material.–La unidad administrativa responsable de la tramitación de los pagos «a justificar» deberá:

Identificar la personalidad y comprobar la legitimación de los acreedores mediante la documentación procedente en cada caso.

Efectuar el pago a los acreedores finales a través de la disposición de los fondos de las cuentas abiertas a nombre de la Tesorería general de la Seguridad Social para atender los pagos «a justificar», debiendo constar la firma autorizada mancomunada del jefe de la unidad administrativa responsable de la tramitación de los pagos «a justificar» y la del titular del centro de gestión.

Séptima. Plazos.–Las unidades administrativas responsables de la tramitación de los pagos «a justificar» quedarán obligadas a justificar la aplicación de las cantidades recibidas dentro del mes siguiente a la inversión de las mismas y en todo caso en el plazo de tres meses desde la percepción de los correspondientes fondos.

Los Directores generales de cada Entidad e Interventor general de la Seguridad Social podrán ampliar este plazo hasta seis meses, cuando concurran circunstancias que así lo aconsejen, a propuesta del órgano gestor del crédito y previo informe de la correspondiente Intervención delegada.

Octava. Cuentas justificativas.

A) Rendición de la cuenta justificativa.–Las cuentas justificativas de los pagos realizados serán emitidas por las unidades administrativas responsables de la tramitación de los pagos «a justificar», con arreglo al modelo que establezca la Intervención general de la Seguridad Social.

Las unidades administrativas responsables de la tramitación de los pagos «a justificar» rendirán una cuenta justificativa por cada libramiento de fondos recibido con el carácter de «a justificar», al que se hará referencia en la misma.

La cuenta justificativa se remitirá a la Intervención delegada correspondiente, acompañada de las facturas y demás documentos originales o copia debidamente autenticada que justifiquen la aplicación definitiva de los fondos librados.

A tal efecto, se confeccionará una relación de justificantes de gasto según modelo establecido por la Intervención general de la Seguridad Social.

Los justificantes que acrediten el pago realizado deberán llevar estampillado el NRGD del documento ADOK u OK de pagos «a justificar» en virtud del cual se materializó la orden de pago, así como la fecha de realización del pago. La cantidad no invertida será justificada con la documentación acreditativa de su reintegro.

B) Intervención de la cuenta justificativa.–La Intervención delegada llevará a cabo la intervención de la cuenta justificativa de acuerdo con lo dispuesto en el artículo 25 del Real Decreto 2188/1995, del 28 de diciembre.

C) Aprobación de la cuenta justificativa.–En el curso de los dos meses siguientes a la fecha de rendición de la cuenta justificativa, se llevará a cabo la aprobación o reparo de la misma por el titular del centro de gestión.

Una vez aprobada la cuenta justificativa, se remitirá a la oficina de contabilidad de la Intervención para su registro contable.

Las cuentas justificativas se remitirán trimestralmente al Tribunal de Cuentas, salvo que el Tribunal de Cuentas acuerde que las mismas queden a su disposición en el Centro de gestión.

D) Reintegro de las cantidades no invertidas.–En el caso de sobrantes de libramientos, las cantidades no invertidas deberán ser reintegradas por la unidad responsable de la tramitación de los pagos «a justificar» mediante su ingreso por transferencia bancaria en la cuenta de Recursos Diversos Centralizada, en el caso de la Intervención general de la Seguridad Social y de los servicios centrales de las Entidades gestoras y Servicios comunes, y el resto en la cuenta de Recursos Diversos Provinciales que proceda. En la orden de transferencia deberá especificarse claramente que la misma corresponde a un sobrante de libramiento a justificar, identificándose el NRGD del documento ADOK u OK de pago a «justificar» en virtud del cual se libraron los fondos, así como el código del centro de gestión que corresponda, con el formato SOBRANTE_PJ_ADOK, nº de validación y código del centro de gestión.

De la misma manera se procederá en el caso de los fondos librados «a justificar» que previsiblemente no vayan a ser consumidos antes de finalizar el ejercicio presupuestario, que deberán reintegrarse antes de dicha fecha, de conformidad con lo establecido en el apartado 8 de la instrucción tercera de esta resolución.

En caso de devolución por los acreedores finales de todo o parte del importe pagado, ésta se realizará en la cuenta «TGSS. Cuenta Restringida de Pagos a Justificar» procediendo posteriormente a transferir dicho importe, por la unidad responsable de la tramitación de los pagos «a justificar», a la cuenta de Recursos Diversos Centralizada, en el caso de la Intervención general de la Seguridad Social y de los servicios centrales de las Entidades gestoras y Servicios comunes, y el resto en la cuenta de Recursos Diversos Provinciales que proceda. La orden de transferencia deberá cumplimentarse con las mismas especificaciones, a efectos de información, que en los casos anteriores.

De la regla general anterior se exceptúan los CASE del Instituto Social de la Marina, en los que las cantidades recibidas en exceso se deducirán de libramientos posteriores, de conformidad con lo establecido en la disposición adicional quinta de la Ley 47/2003, de 26 de noviembre General Presupuestaria y en el artículo 2 del Real Decreto 938/2005, de 29 de julio, por el que dictan normas sobre el seguimiento y aplicación contable de los fondos disponibles en los servicios en el exterior.

Novena. Control.

1. Con periodicidad trimestral, y dentro de los 15 días siguientes a la finalización de cada trimestre, las unidades administrativas responsables de la tramitación de los pagos «a justificar» formularán estados de situación de tesorería referidos al último día del trimestre inmediato anterior, en los términos y conforme al modelo que establezca la Intervención general de la Seguridad Social, y que comprenderán la totalidad de los ingresos y pagos que se realicen en el ámbito de la respectiva unidad durante el periodo de referencia.

2. Con independencia de lo preceptuado en el párrafo anterior, los jefes de las unidades administrativas correspondientes podrán acordar que se formulen con carácter extraordinario estados de situación de tesorería referidos a fechas determinadas.

3. Los estados de situación de tesorería autorizados con la firma del jefe de la unidad administrativa correspondiente y del titular del centro de gestión, se remitirán a la respectiva Intervención delegada acompañados de los extractos de las cuentas bancarias referidos al último día del periodo. En el supuesto de que los saldos que figuren en los citados extractos bancarios no coincidan con el reflejado en el estado de situación, se adjuntará asimismo la correspondiente conciliación bancaria conforme al modelo aprobado por la Intervención general de la Seguridad Social.

4. La contabilidad de todas las operaciones que se realicen por el sistema de pagos «a justificar» se ajustará a las normas que se establezcan por la Intervención general de la Seguridad Social.

5. Los Interventores delegados respectivos, por sí o por medio del personal que al efecto se designe, podrán realizar en cualquier momento las comprobaciones que estimen oportunas.

Décima. Normas específicas para la expedición de órdenes de pagos a justificar a favor de los centros asistenciales en el extranjero.

1. Delimitación de los gastos que pueden ser satisfechos mediante órdenes de pagos a justificar.–Sólo podrán expedirse órdenes de pago a justificar a favor de los CASE con cargo a las aplicaciones presupuestarias correspondientes a los capítulos I, II, III y VI del presupuesto de gastos del Instituto Social de la Marina.

2. Criterios de gestión de los gastos y pagos a justificar.–La gestión de los gastos que se hagan efectivos a través de órdenes de pago a justificar seguirán el procedimiento establecido con carácter general en la instrucción tercera.

Además, específicamente serán de aplicación las siguientes reglas:

a) No podrán expedirse órdenes de pago «a justificar» cuando, transcurridos los plazos establecidos en la presente resolución, no se haya remitido la cuenta de gestión, conforme a lo dispuesto en el apartado 4.C de la presente instrucción.

b) Con cargo a los libramientos a justificar únicamente podrán satisfacerse obligaciones del mismo ejercicio, salvo que el Consejo de Ministros acuerde que, con los fondos librados a justificar para gastos en el extranjero imputados a un presupuesto, sean atendidos gastos realizados en el ejercicio siguiente, si ello fuese considerado relevante para el interés general, de conformidad con lo establecido en el artículo 79.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

c) El importe de las órdenes de pago a justificar se abonará en la cuenta corriente de la Unidad Central de pagos a justificar, procediéndose con posterioridad a su traspaso a las distintas cuentas abiertas en los CASE.

3. Unidades competentes para la tramitación de pagos a justificar.–Debido a la escasa infraestructura administrativa de que disponen los CASE, se hace necesario establecer, junto a los mismos, una unidad de coordinación y control de los fondos que se libren con el carácter a justificar a favor de dichos centros.

En consecuencia, la tramitación de los pagos a justificar se realizará a través de las siguientes unidades:

A) Unidad Central de pagos a justificar: La Unidad Central de pagos a justificar estará constituida por el personal que se designe por la Directora general del ISM, a cuyo fin se cumplimentará el modelo establecido en el Anexo II de esta resolución, y estará integrada en la Subdirección general de Administración y Análisis Presupuestario.

Tendrá encomendadas las siguientes funciones:

1. Coordinación y control de la actuación de las operaciones realizadas por los CASE.

2. Confección y tramitación de los documentos contables ADOK u OK de «pagos a justificar».

3. Ordenar la transferencia de fondos a las cuentas corrientes abiertas en cada uno de los CASE.

4. Comunicar a la Tesorería general los ingresos recaudados por los CASE, para su imputación a presupuesto.

5. Canalizar las relaciones de los CASE con la Intervención delegada central y el Tribunal de Cuentas.

6. Llevar y mantener un censo del personal autorizado en los CASE para firmar cheques o transferencias.

7. Recepción, examen y conversión a euros de las cuentas de gestión.

8. Confección del estado de situación de tesorería.

9. Recepción y examen de los documentos justificativos de la inversión dada a los fondos librados «a justificar», confección de las cuentas justificativas y proponer su aprobación a la autoridad que dispuso la expedición de las correspondientes órdenes de pago.

10. Cuidar que las cuentas a que se refieren los apartados anteriores se confeccionen y rindan dentro de los plazos reglamentarios.

11. Aquellas otras que, en su caso, se le encomienden.

B) Unidades en los CASE: La unidad del CASE, encargada de la tramitación de los pagos a justificar, estará constituida por el personal que se designe por la Directora general del ISM, a cuyo fin se cumplimentará el modelo establecido en el Anexo II.

Tendrá encomendadas las siguientes funciones:

1. Efectuar los pagos a los acreedores finales.

2. Verificar que los comprobantes facilitados para la justificación de los gastos y los pagos consiguientes sean documentos originales.

3. Identificar la personalidad de los perceptores.

4. Custodiar los fondos que se le hubieren confiado.

5. Practicar los arqueos y conciliaciones bancarias que procedan, en los modelos que apruebe la Intervención general de la Seguridad Social.

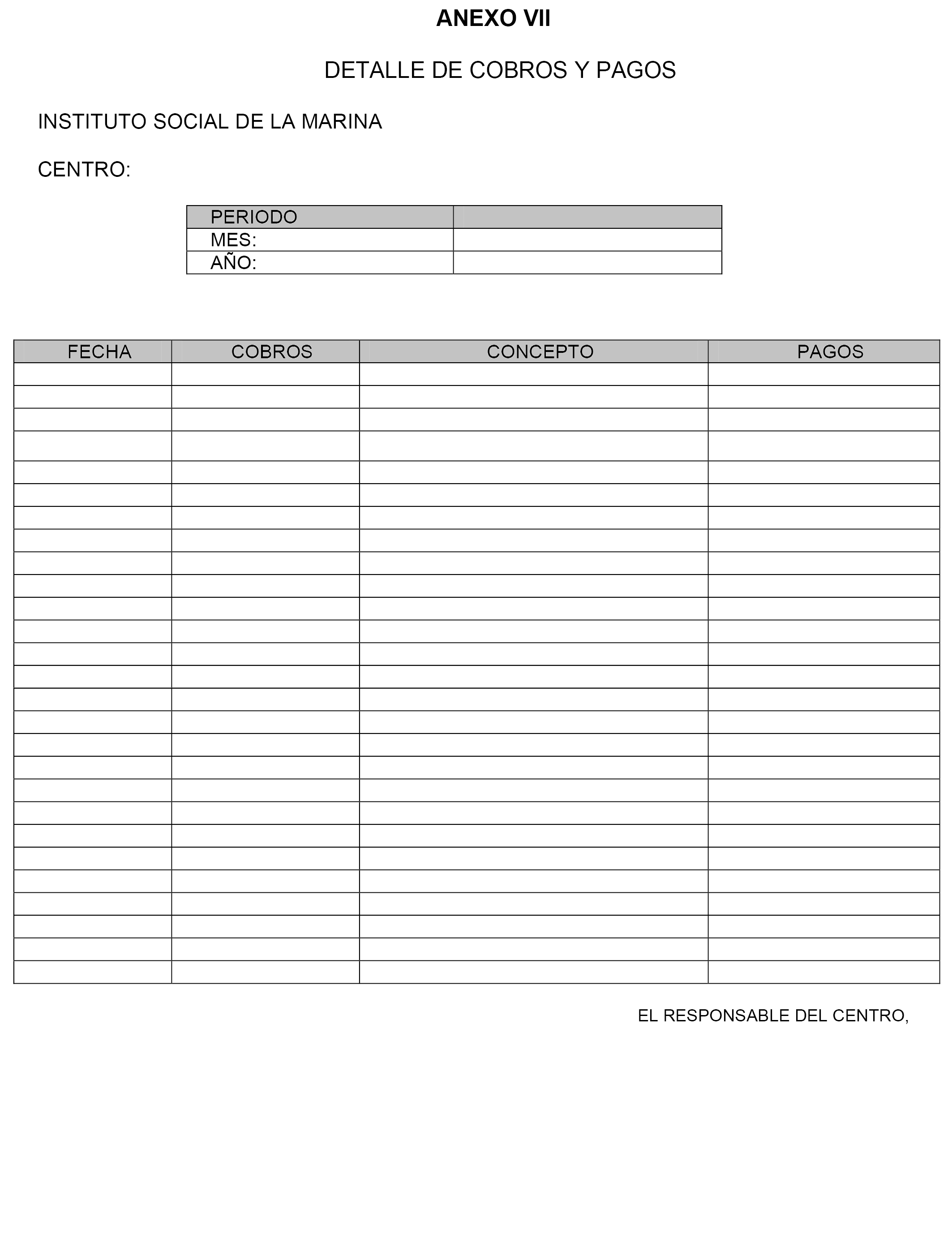

6. Remitir las cuentas de gestión, el detalle de cobros y pagos, y las facturas y demás documentos originales, o debidamente compulsados, que justifiquen la aplicación definitiva de los fondos librados, en las fechas determinadas o en los plazos legalmente establecidos. A tal efecto, cuando se trate de pequeños gastos, hasta un límite de 120,20 € mensuales, en los que no sea posible obtener factura, recibo u otro documento acreditativo del pago, se podrá justificar el gasto, mediante un certificado firmado por el responsable del CASE, de conformidad con lo dispuesto en el artículo 4 del Real Decreto 591/1993, de 23 de abril.

7. Aquellas otras que, en su caso, se les encomiende.

4. Disposición de fondos.

A) Situación de los fondos: El importe de los libramientos de pagos a justificar que se expidan, en base a la solicitud de cada CASE, se abonará en la cuenta corriente de la Unidad Central de pagos a justificar. Con posterioridad, desde esta cuenta se transferirá el importe correspondiente a las cuentas abiertas en cada uno de los CASE.

Las entidades financieras en que figuren abiertas las cuentas de los CASE, deberán proporcionar cuanta información solicite directamente la Dirección general del Instituto Social de la Marina, la Intervención general de la Seguridad Social o la Tesorería general de la Seguridad Social. No obstante lo anterior, la cesión de la citada información estará sometida a la legislación nacional y a los usos comerciales y financieros del país en que las citadas entidades estén ubicadas.

En los CASE podrá existir importes en metálico para pagos a justificar.

En el Anexo IV de esta resolución se deberá indicar para cada uno de los CASE la existencia de importes en metálico y el responsable de la custodia de esos fondos.

Las cantidades en metálico no excederán de 3.000,00 € o su equivalente en divisas, obteniéndose dicho importe de la cuenta bancaria “TGSS. Cuenta Restringida de Pagos a Justificar” del CASE correspondiente.

Cuando el pago se realice en metálico, sea directamente al acreedor o sea a través de su representante, el perceptor de la entrega deberá firmar el oportuno justificante de recepción.

B) Periodicidad de los libramientos de fondos a justificar: Las órdenes de pago a justificar expedidas en base a la orden o resolución de la Dirección general del ISM, y una vez que hayan sido objeto de fiscalización previa, podrán librarse de acuerdo con los siguientes criterios:

a) Por cuartas partes, al comienzo de cada trimestre natural, las propuestas de pago correspondientes a consignaciones periódicas de todos los capítulos.

b) Cuando surja la necesidad imprevista de algún gasto incluido en los capítulos anteriormente citados, previa petición justificada por el responsable del CASE.

C) Limitaciones: No se podrá expedir orden de pago a justificar a favor de los CASE cuando, transcurridos los plazos establecidos, no hayan remitido la cuenta de gestión, en la que se informe de la gestión de los fondos disponibles, salvo en aquellos casos debidamente justificados en que no se pueda remitir esta cuenta.

5. Procedimiento de compensación con nuevos libramientos de fondos.–Cuando se tramiten libramientos de fondos a favor de los CASE, previamente a la expedición de los documentos contables OK o ADOK, la Unidad Central de pagos a justificar deberá consultar si dichos centros tienen remanentes de libramientos anteriores u otros ingresos pendientes de compensar.

En estos casos, se expedirán los oportunos documentos contables OK o ADOK, introduciendo como descuentos tales importes, teniendo preferencia los que correspondan al período más antiguo.

De las citadas compensaciones se deberá dar cuenta a los CASE, indicando los remanentes de libramientos de fondos así como los conceptos de ingreso a que corresponda la deducción.

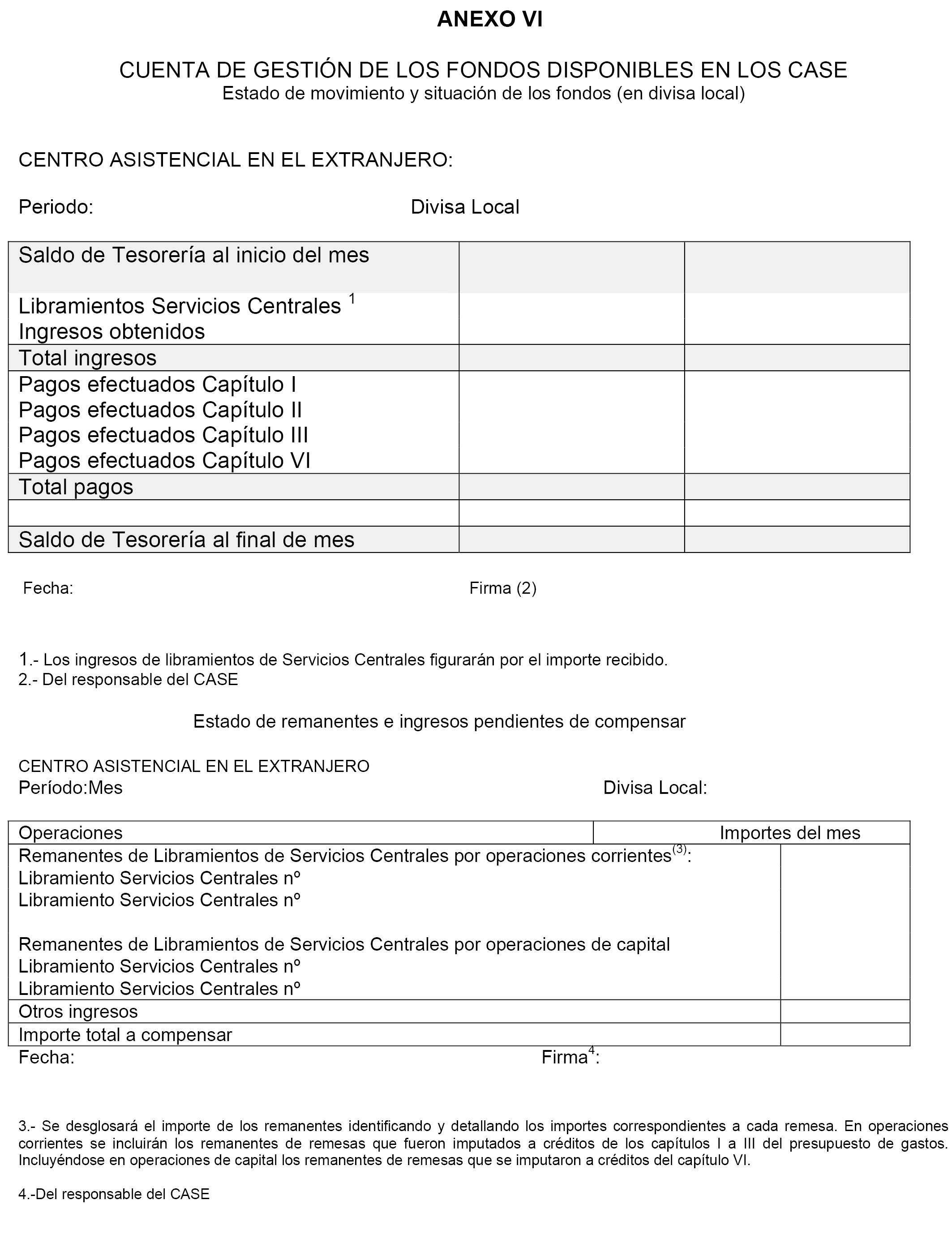

6. Cuenta de gestión.–Con periodicidad mensual, los CASE deberán remitir, dentro de los 15 días siguientes al final de cada mes, la «cuenta de gestión», según modelo que se adjunta en Anexo VI.

En esta «cuenta de gestión», se deberán reflejar los movimientos producidos durante el mes al que aquella se refiera, debiendo distinguirse los siguientes estados:

A) Estado de movimiento y situación de los fondos: Los importes de este estado se expresarán en divisa local, y se incluirán en él los movimientos y saldos relativos a la tesorería existente, detallando los siguientes conceptos:

1. Saldo de tesorería al inicio del mes: incluirá la tesorería existente en la cuenta bancaria y en la caja de efectivo al inicio del mes, y deberá coincidir con el saldo de tesorería al final del mes anterior.

2. Ingresos: Incluirá los recibidos durante el mes (se adjuntará detalle en Anexo VII).

3. Pagos: Incluirá los efectuados durante el mes (se adjuntará detalle en Anexo VII).

4. Saldo de tesorería al final del mes: Incluirá la tesorería existente en las cuentas bancarias y en la caja de efectivo al final del mes.

B) Estado de remanentes e ingresos pendientes de compensar: Los importes de este estado se expresarán en divisa local y se referirán exclusivamente a los remanentes e ingresos producidos, detallando los siguientes conceptos:

1. Remanentes de libramientos: Incluirá, distinguiendo los relativos a operaciones corrientes de los de operaciones de capital, aquellos que quedan pendientes de compensar en el mes al que se refiera la cuenta de gestión.

2. Otros ingresos: Incluirá los ingresos pendientes de compensar a fin de mes.

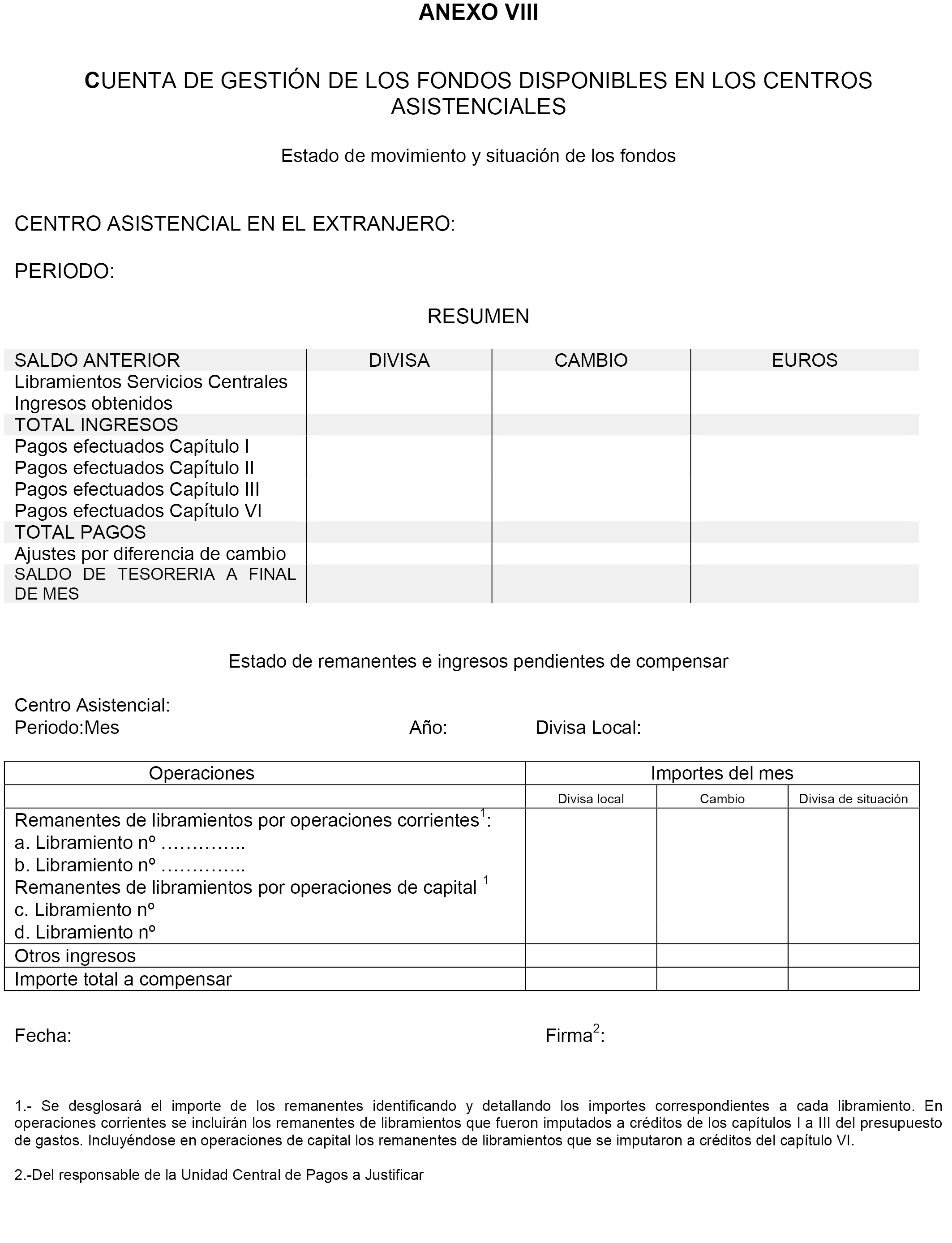

Dentro de la segunda quincena del mes siguiente al que correspondan las cuentas de gestión remitidas, la Unidad Central de pagos a justificar confeccionará la cuenta de gestión de cada Centro, expresada en euros y en moneda local, según modelo que se adjunta en Anexo VIII.

Asimismo, la citada unidad llevará un registro a través del que se efectuará el seguimiento y control de los ingresos y remanentes de libramientos producidos en los centros que estén pendientes de compensar, con el detalle de sus aplicaciones presupuestarias, a nivel de capítulo, para los gastos de los capítulos I, II y III, y a nivel de concepto, para los gastos del capítulo VI, para su compensación con nuevos libramientos de fondos; dicho registro deberá contener la estructura indicada en el artículo 4.3 del Real Decreto 938/2005, de 29 de julio, por el que se dictan normas sobre el seguimiento y aplicación contable de los fondos disponibles en los servicios en el exterior.

7. Tipo de cambio a utilizar en la cuenta de gestión.–La conversión en moneda nacional de la moneda extranjera se hará aplicando el tipo de cambio vigente en la fecha de la operación.

8. Control.–Con periodicidad trimestral, y dentro de los 15 días siguientes a la finalización de cada trimestre, la Unidad Central de pagos a justificar formulará el estado de situación de tesorería referido al último día del trimestre inmediato anterior, en los términos y conforme al modelo que establezca la Intervención general de la Seguridad Social, que comprenderá la totalidad de ingresos y pagos que se realicen durante el período de referencia.

Con independencia de lo preceptuado en el párrafo anterior, la citada unidad podrá acordar que se formulen, con carácter extraordinario, estados de situación de tesorería referidos a fechas determinadas.

9. Rendición de la cuenta justificativa.–Los responsables de los CASE están obligados a enviar a la Unidad Central de pagos a justificar, responsable de la confección de la cuenta justificativa, las facturas y demás documentos originales, o debidamente compulsados, que justifiquen la aplicación definitiva de los fondos librados.

La cuenta justificativa, junto con la relación de los justificantes de gastos, se confeccionarán con arreglo a los modelos que establezca la Intervención general de la Seguridad Social.

El plazo de rendición de las cuentas justificativas será de seis meses; excepcionalmente, a propuesta del responsable del centro, con informe de la Intervención delegada, la Dirección general del ISM podrá ampliar este plazo a doce meses, de conformidad 79.4 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

En el curso de los dos meses siguientes a la fecha de rendición de la cuenta justificativa, se llevará a cabo la aprobación o reparo de la misma por la autoridad competente, una vez emitido informe, por parte de la Intervención delegada, sobre el resultado de las comprobaciones realizadas.

10. Ajustes a fin de ejercicio.–Con el fin de que queden debidamente registrados los fondos existentes en las cuentas bancarias y cajas de efectivo en el exterior, a 31 de diciembre de cada ejercicio, que procedan tanto de ingresos obtenidos como de libramientos de fondos pendientes de compensar, la Unidad Central de pagos a justificar ajustará a euros los citados fondos.

Para la conversión a euros de aquellas divisas incluidas en las resoluciones emitidas por el Banco de España, por las que se hacen públicos los cambios del euro al día 31 de diciembre de cada ejercicio, se tendrá en cuenta el cambio publicado. Las diferencias que surjan como consecuencia de aplicar este cambio, se considerarán «Ajustes por diferencias de cambio», y figurarán, con este concepto, incluidas en el Anexo VIII en el apartado de «ingresos» o «pagos», según proceda.

Respecto al resto de divisas no incluidas en las citadas resoluciones, figurará el tipo de cambio aplicado al último libramiento de fondos recibido.

De dicha información se dará traslado a la Intervención delegada en los servicios centrales del ISM antes del 1 de febrero del ejercicio siguiente, para su correspondiente registro contable.

Undécima. Entrada en vigor.–La presente resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

En los CASE del Instituto Social de la Marina, los pagos por fondo de maniobra se sustituirán por el régimen de pagos «a justificar» a partir de la entrada en vigor de esta resolución.

Madrid, 30 de diciembre de 2009.–La Interventora General de la Seguridad Social, M.ª Victoria Vigueras García.–El Director General del Instituto Nacional de la Seguridad Social, Fidel Ferreras Alonso.–La Directora del Instituto de Gestión Sanitaria, Sara Cristina Pupato Ferrari.–La Directora General del Instituto de Mayores y Servicios Sociales, Pilar Rodríguez Rodríguez.–La Directora General del Instituto Social de la Marina, M.ª Pilar López-Rioboo Ansorena.–El Director General de la Tesorería General de la Seguridad Social, Javier Aibar Bernad.

Mediante Resolución conjunta de la Tesorería General de la Seguridad Social, el Instituto Nacional de la Seguridad Social, el Instituto Social de la Marina, el Instituto Nacional de Gestión Sanitaria, el Instituto de Mayores y Servicios Sociales y la Intervención General de la Seguridad Social, se establecen las normas reguladoras de la expedición de órdenes de pago «a justificar».

Con el contenido de las instrucciones que forman esta resolución conjunta se pretende establecer y lograr ante todo la uniformidad necesaria para poner en marcha este nuevo sistema de pagos «a justificar» dentro del ámbito del Sistema de Seguridad Social

Para ello mediante este Anexo I se establecen los gastos que se podrán tramitar a través de órdenes de pago «a justificar» con cargo a los créditos del presupuesto de las Entidades gestoras y Servicios comunes y de la Intervención general de la Seguridad Social y siempre que se de la circunstancia de que la documentación justificativa de las mismas no pueda aportarse antes de formular la propuesta de pago.

Gastos que pueden ser satisfechos a través del sistema de pagos «a justificar»

«Gastos de formación y perfeccionamiento»:

Gastos de inscripción a cursos, seminarios, congresos, etc.

«Inversiones reales»:

Gastos de adquisición y, en su caso, transmisión de bienes inmuebles. Entre otros se consideran: el importe de la adquisición, los de notaría, registro, etc., así como los impuestos vinculados con la operación.

Gastos que se originen por la matriculación de vehículos e impuestos abonados hasta su puesta en circulación.

Gastos de licencias de obra.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid