State Agency Official State Gazette

Content not available in English

Por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994 se aprobó, con carácter de plan contable marco para todas las Administraciones Públicas, el Plan General de Contabilidad Pública (PGCP), cuya aplicación a las mismas podría ser realizada directamente o a través de la correspondiente adaptación.

Mediante Resolución de 16 de octubre de 1997 de esta Intervención General, se aprobó la adaptación del PGCP a las Entidades Gestoras y Servicios Comunes de la Seguridad Social.

Con base en lo preceptuado en el artículo 79 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, y en el Real Decreto 640/1987, de 8 de mayo, sobre el régimen de pagos librados «a justificar», las Entidades Gestoras y Servicios Comunes de la Seguridad Social y la Intervención General de la Seguridad Social, han regulado la expedición de órdenes de pagos a justificar con cargo a sus respectivos presupuestos de gastos.

Las provisiones de fondos que se efectúen con el carácter de «a justificar» tienen la consideración de movimiento interno de tesorería entre una cuenta operativa de la Entidad y otra restringida para realizar pagos, procedente de la tramitación de propuestas de pago presupuestario.

Teniendo en cuenta que sería conveniente singularizar el registro de estas operaciones en una cuenta específica, dentro del subgrupo de «otras cuentas no bancarias», resulta necesario la apertura de la misma mediante esta Resolución, para que permita el tratamiento contable de las provisiones de fondos que se efectúen con el carácter de «a justificar».

Por otra parte, mediante Resolución de 6 de octubre de 2008 de esta Intervención General se determina la estructura y contenido del resumen de las cuentas anuales de las Entidades Gestoras, Servicios Comunes y Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y sus Centros Mancomunados, a efectos de su publicación en el Boletín Oficial del Estado.

Desde entonces, se han producido modificaciones en la información que las entidades que integran el sistema de la Seguridad Social deben presentar en sus cuentas anuales, que han sido recogidas en sendas Resoluciones de 20 de enero de 2009, por las que se modifican las Adaptaciones del PGCP para las Entidades Gestoras y Tesorería General, y para las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales, aprobadas por Resoluciones de esta Intervención General de 16 de octubre de 1997 y de 22 de diciembre de 1998, respectivamente.

Tales cambios, junto con el nuevo tratamiento contable de las provisiones de fondos «a justificar», hacen preciso modificar el contenido y formato de los estados a publicar en el Boletín Oficial del Estado, como resumen de las cuentas anuales, recogidos en el Anexo I y II de la Resolución de 6 de octubre de 2008.

Asimismo, por Orden del Ministerio de Economía y Hacienda de 4 de marzo de 2009, se ha regulado el procedimiento telemático de obtención, formulación, aprobación y rendición de las cuentas anuales de las entidades que integran el Sistema de la Seguridad Social. La disposición final primera de la citada Orden habilita al titular de la Intervención General de la Administración del Estado, para efectuar, por Resolución, las modificaciones que fuese necesario realizar en las especificaciones y requerimientos técnicos que se contienen en los anexos I y II y en el formato de firma electrónica aplicado, a efectos de adecuar las especificaciones y requerimientos a los que en cada momento pudiesen estar disponibles en el Sistema de Información Contable de la Seguridad Social.

En consecuencia con lo anterior, resulta igualmente preciso modificar el Anexo I de la citada Orden de 4 de marzo de 2009, para recoger el nuevo tratamiento contable de las provisiones de fondos «a justificar».

Por todo ello, en virtud de las competencias que se atribuyen a la Intervención General de la Administración del Estado en el artículo 125.1.b) de la Ley General Presupuestaria, para aprobar la normativa de desarrollo del Plan General de Contabilidad Pública y los planes parciales o especiales que se elaboren conforme al mismo, y en la disposición final primera de la Orden del Ministerio de Economía y Hacienda de 4 de marzo de 2009, para modificar el contenido de su anexo I relativo a los ficheros informáticos comprensivos de las cuentas anuales, esta Intervención General dispone:

Primero. Modificación de la Resolución de la Intervención General de la Administración del Estado de 16 de octubre de 1997 por la que se aprueba la adaptación del Plan General de Contabilidad Pública a las Entidades Gestoras y Servicios Comunes de la Seguridad Social.

La Resolución de la Intervención General de la Administración del Estado de 16 de octubre por la que se aprueba la adaptación del Plan General de Contabilidad Pública a las Entidades Gestoras y Servicios Comunes de la Seguridad Social, se modifica en los siguientes términos:

Uno. En la segunda parte «Cuadro de Cuentas», se crean la siguiente cuenta y subcuentas:

551 «Provisiones de fondos para pagos a justificar».

5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación».

5515 «Libramientos para pagos a justificar pendientes de pago».

5516 «Gastos realizados con provisiones de fondos para pagos a justificar pendientes de aprobación».

Dos. En la tercera parte «Definiciones y relaciones contables», se realizan las siguientes modificaciones:

1. Se incorpora la cuenta 551 «Provisiones de fondos para pagos a justificar», que tendrá el siguiente contenido y movimientos:

551 «Provisiones de fondos para pagos a justificar».

Esta cuenta recoge, a través de sus divisionarias, la situación y movimientos de los fondos librados para pagos a justificar.

El contenido y movimiento de las subcuentas que comprende es el siguiente:

5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación».

Recoge los fondos para pagos a justificar que hayan sido utilizados y de los que se encuentre pendiente de aprobar la correspondiente cuenta justificativa.

Asimismo, en los Centros Asistenciales en el extranjero del Instituto Social de la Marina recogerá las cantidades ingresadas por prestación de servicios u otros ingresos que se encuentren disponibles para el pago de obligaciones, de acuerdo con la normativa aplicable en los servicios del exterior.

Su movimiento es el siguiente:

a) Se cargará, con abono a las subcuentas 5752 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Pagos a justificar» ó 5702 «Caja. Pagos a justificar», según corresponda, por el importe de los pagos realizados.

b) Se abonará:

b1) Una vez aprobada la cuenta justificativa, con cargo a la cuenta representativa del gasto presupuestario realizado, o a la subcuenta 5516 «Gastos realizados con provisiones de fondos para pagos a justificar pendientes de aprobación» en caso de gastos que ya se hubieran reconocido.

b2) Con cargo a las subcuentas 5752 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Pagos a justificar» ó 5702 «Caja. Pagos a justificar», según corresponda, por las cantidades ingresadas que no procedan de libramientos de fondos para pagos a justificar, tales como reintegros de terceros, reintegros procedentes de impagados o retrocesiones bancarias de pagos realizados, o por prestación de servicios.

Figurará en el activo del balance.

Su saldo, deudor, recoge el importe de los pagos realizados con fondos librados a justificar cuya cuenta justificativa se encuentre pendiente de aprobación.

En los Centros Asistenciales en el extranjero del Instituto Social de la Marina, su saldo recogerá el importe de los pagos realizados con fondos librados a justificar cuya cuenta justificativa se encuentre pendiente de aprobación, disminuido por el importe de los ingresos obtenidos por prestación de servicios u otros que se encuentren pendientes de pago.

5515 «Libramientos para pagos a justificar pendientes de pago».

Recoge los libramientos presupuestarios expedidos para provisiones de fondos para pagos a justificar que estén pendientes de pago, así como los reintegros de las cantidades entregadas a justificar que estén pendientes de aplicar al presupuesto.

Su movimiento es el siguiente:

a) Se cargará, con abono:

a1) A la subcuenta 4000 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», por la tramitación de la propuesta de pago correspondiente a libramientos de fondos con el carácter de pagos a justificar.

a2) A la subcuenta 5752 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Pagos a justificar», por las cantidades devueltas en efectivo a la Tesorería, por reintegro.

b) Se abonará con cargo:

b1) A la subcuenta 5752 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Pagos a justificar», a la recepción de los fondos en la cuenta bancaria de pagos a justificar.

b2) A la subcuenta 5576 «Cuentas de enlace. Órdenes de cobro», por el importe de los reintegros de las cantidades entregadas a justificar para su imputación al presupuesto.

b3) A la cuenta representativa del gasto realizado, por el importe de los descuentos practicados en el libramiento presupuestario de fondos a justificar, una vez aprobada la cuenta justificativa.

Figurará en el activo del balance.

Su saldo, deudor, recoge el importe de los libramientos expedidos para provisiones de fondos a justificar que no hayan sido hechos efectivos, así como las cantidades reintegradas de fondos recibidos a justificar que estén pendientes de aplicar al presupuesto.

5516 «Gastos realizados con provisiones de fondos para pagos a justificar pendientes de aprobación».

Recoge los gastos y otras adquisiciones realizadas por los perceptores de fondos librados a justificar que a fin de ejercicio se encuentren pendientes de aprobación.

Su movimiento es el siguiente:

a) Se abonará, por los gastos realizados pendientes de aprobar a fin de ejercicio, con cargo a las cuentas del grupo 6 «Compras y gastos por naturaleza» o de balance representativas del gasto presupuestario realizado.

b) Se cargará, con abono a la cuenta 5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación», una vez aprobada la cuenta justificativa.

Figurará en el pasivo del balance.

A fin de ejercicio, su saldo, acreedor, recoge los gastos realizados con cargo a libramientos a justificar que se encuentren pendientes de aprobación.

2. Se modifican las siguientes cuentas que pasarán a tener las siguientes definiciones y relaciones contables:

570 «Caja».

Recoge las disponibilidades de medios líquidos.

Funcionará a través de las siguientes divisionarias:

5700 «Caja. Fondo de maniobra».

Disponibilidades de medios líquidos, en caja, correspondientes al fondo de maniobra.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará, con abono a la cuenta 5750 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Del fondo de maniobra», por las cantidades de la cuenta bancaria del fondo de maniobra para su ingreso en caja.

b) Se abonará con cargo a:

b1) La cuenta 558 «Operaciones con cargo al fondo de maniobra pendientes de justificación» por el importe de los pagos realizados en efectivo a terceros.

b2) La cuenta 5750 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Del fondo de maniobra», por las cantidades ingresadas en la cuenta bancaria del fondo de maniobra procedentes de caja.

5702 «Caja. Pagos a justificar».

Recoge las disponibilidades líquidas para pagos a justificar existentes en las Unidades Administrativas correspondientes.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará, con abono a la cuenta 5752 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Pagos a justificar», por las cantidades ingresadas en caja procedentes de la cuenta bancaria de pagos a justificar.

b) Se abonará con cargo a:

b1) La cuenta 5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación» por el importe de los pagos realizados en efectivo a terceros.

b2) La cuenta 5752 «Bancos e instituciones de crédito. Cuentas restringidas de pagos. Pagos a justificar», por las cantidades ingresadas en la cuenta bancaria de pagos a justificar procedentes de caja.

575 «Bancos e instituciones de crédito. Cuentas restringidas de pagos».

Recoge, a través de sus divisionarias, los movimientos en cuentas de efectivo de esta naturaleza abiertas en instituciones financieras.

5750 «Del fondo de maniobra».

El movimiento de esta cuenta, abierta en todos los centros de gestión es el siguiente:

a) Se cargará con abono a:

a1) La cuenta 558 «Operaciones con cargo al fondo de maniobra pendientes de justificación», por los ingresos que se realicen procedentes de la Tesorería, en calidad de constitución o de reposición de fondos, o de cualquier centro de gestión, por gastos compartidos.

a2) La cuenta 5700 «Caja. Fondo de maniobra», por las cantidades ingresadas procedentes de caja.

b) Se abonará con cargo a:

b1) La cuenta 558 «Operaciones con cargo al fondo de maniobra pendientes de justificación» por el importe de los pagos realizados a terceros o por las cantidades devueltas en efectivo a la Tesorería como consecuencia de la reducción del fondo de maniobra.

b2) La cuenta 5700 «Caja. Fondo de maniobra», por las cantidades retiradas para su ingreso en caja.

Figurará en el activo del balance.

5751 «De pagos».

El movimiento de esta cuenta es similar al de la cuenta 571 «Bancos e instituciones de crédito. Cuentas operativas».

5752 «Bancos e instituciones de crédito. Cuentas restringidas de pago. Pagos a justificar».

Recoge los movimientos de la cuenta bancaria de pagos a justificar abierta en los centros de gestión.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará con abono a:

a1) La cuenta 5515 «Libramientos para pagos a justificar pendientes de pago», por los ingresos que se realicen procedentes de libramientos expedidos a justificar.

a2) La cuenta 5702 «Caja. Pagos a justificar», por las cantidades ingresadas procedentes de caja.

b) Se abonará con cargo a:

b1) La cuenta 5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación» por el importe de los pagos realizados a terceros.

b2) La cuenta 5515 «Libramientos para pagos a justificar pendientes de pago» por las cantidades no invertidas devueltas a la Tesorería por reintegro.

b3) La cuenta 5702 «Caja. Pagos a justificar», por las cantidades retiradas para su ingreso en caja.

3. Se modifica el motivo de abono a3) de la subcuenta 4000 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», que queda redactado en los siguientes términos:

a3) Cuentas del grupo 5, en los casos de reembolso de pasivo exigible a corto plazo, inversiones financieras temporales, constitución de fianzas y depósitos a corto plazo, así como en los libramientos expedidos para provisiones de fondos a justificar.

4. Se modifica el motivo de cargo a1) de la cuenta 430 «Deudores por derechos reconocidos. Presupuesto corriente», que pasará a ser el siguiente:

a1) La cuenta 5576 »Cuentas de enlace. Órdenes de cobro» por el importe de las operaciones derivadas de la enajenación del inmovilizado material, inmaterial e inversiones financieras, reintegro de créditos, cancelación de fianzas y depósitos constituidos, así como por los reintegros de las cantidades entregadas a justificar.

5. Se modifica el motivo de cargo a) de la cuenta 668 «Diferencias negativas de cambio», que queda redactado en los siguientes términos:

a) Se cargará, con abono a cuentas representativas de efectivo, abiertas en el exterior, a través de la cuenta 558 «Operaciones con cargo al fondo de maniobra pendientes de justificación» ó 5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación», por el importe de las diferencias negativas calculadas al cierre del ejercicio.

6. Se modifica el motivo de abono a) de la cuenta 768 «Diferencias positivas de cambio», que queda redactado en los siguientes términos:

a) Se abonará con cargo a cuentas representativas de efectivo, abiertas en el exterior, a través de la cuenta 558 «Operaciones con cargo al fondo de maniobra pendientes de justificación» ó 5510 «Provisiones de fondos para pagos a justificar pendientes de aprobación», por el importe de las diferencias positivas calculadas al cierre del ejercicio.

Tres. En la cuarta parte «Cuentas Anuales», se introducen las siguientes modificaciones:

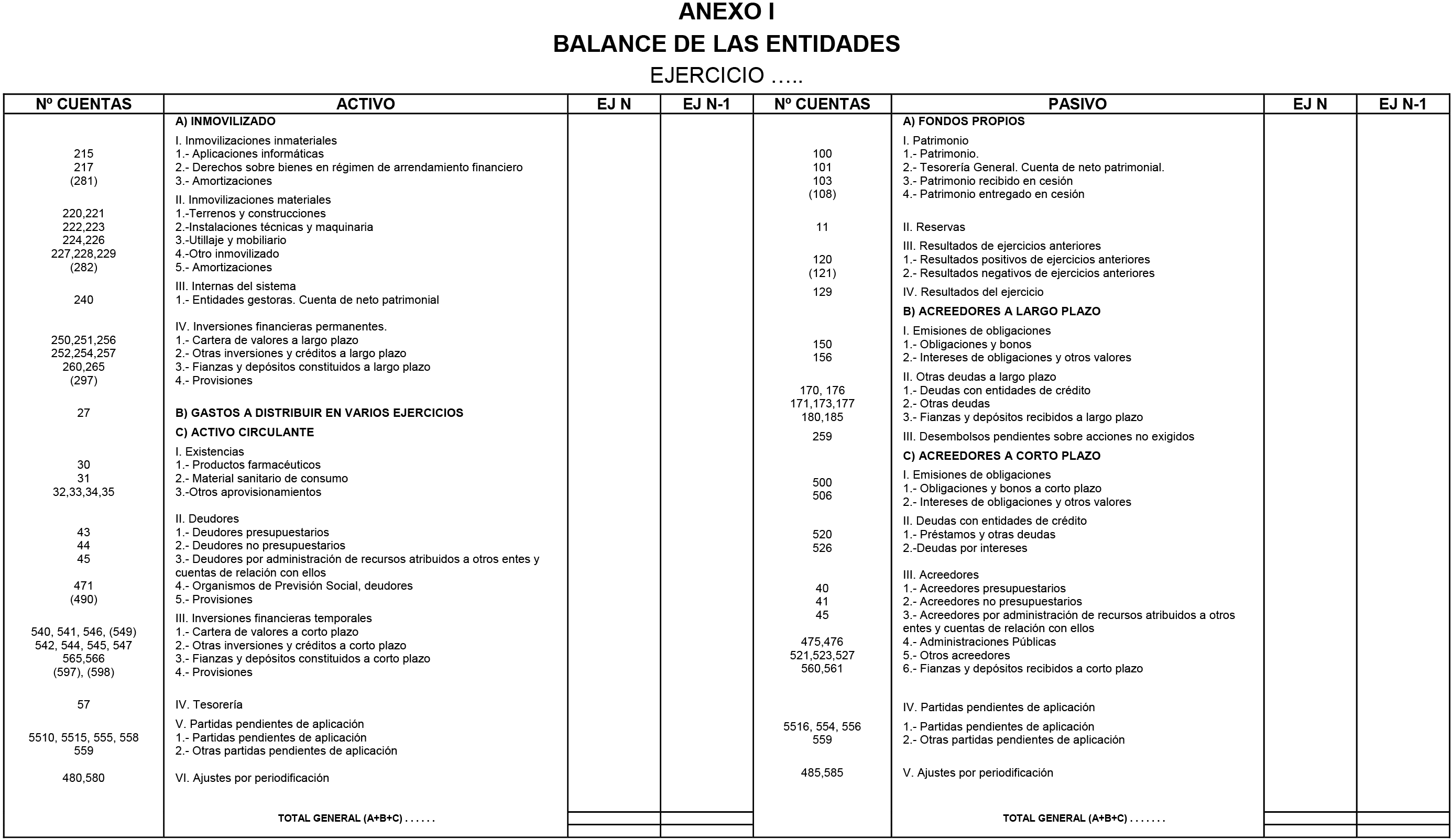

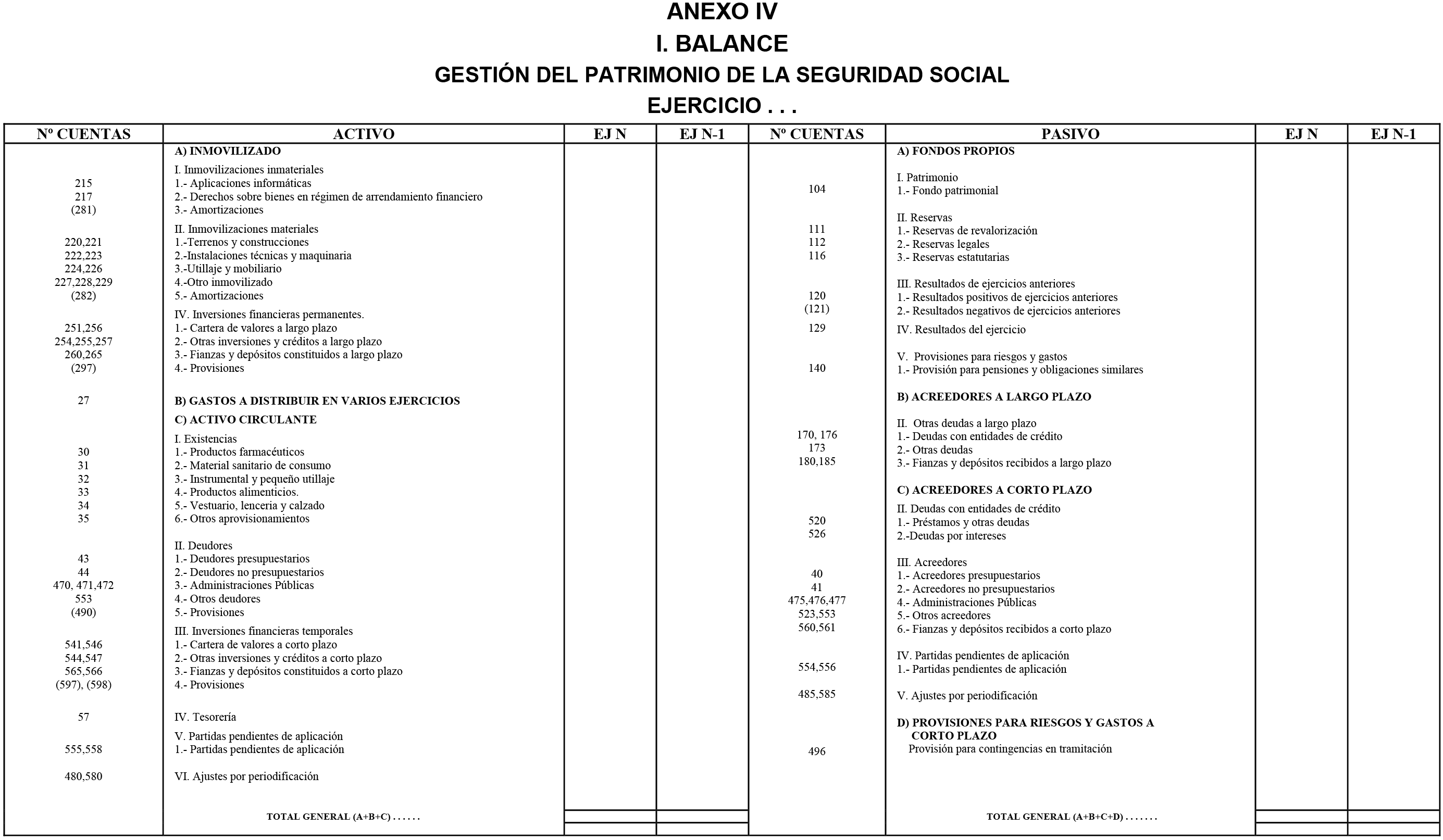

El modelo de Balance recogido en el apartado II. «Modelos de cuentas anuales» se sustituye por el que se establece en el anexo I de esta resolución, como consecuencia de la incorporación de la cuenta 551 «Provisiones de fondos para pagos a justificar» a través de sus divisionarias.

Segundo. Modificación de la Resolución de 6 de octubre de 2008 de la Intervención General de la Administración del Estado por la que se determina la estructura y contenido del resumen de las cuentas anuales de las Entidades Gestoras, Servicios Comunes y Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y sus Centros Mancomunados, a efectos de su publicación en el Boletín Oficial del Estado.

Uno. Se modifica el anexo I en el que se establece el contenido y formato de los estados a publicar en el «Boletín Oficial del Estado» por cada una de las Entidades Gestoras de la Seguridad Social y Tesorería General de la Seguridad Social, en los siguientes términos:

1. El Modelo de Balance se sustituye por el que se establece en el anexo I de la presente resolución, como consecuencia de la incorporación de la cuenta 551. «Provisiones de fondos para pagos a justificar» a través de sus divisionarias.

2. El contenido del apartado IV. «Resumen de la Memoria» se modifica en los siguientes términos:

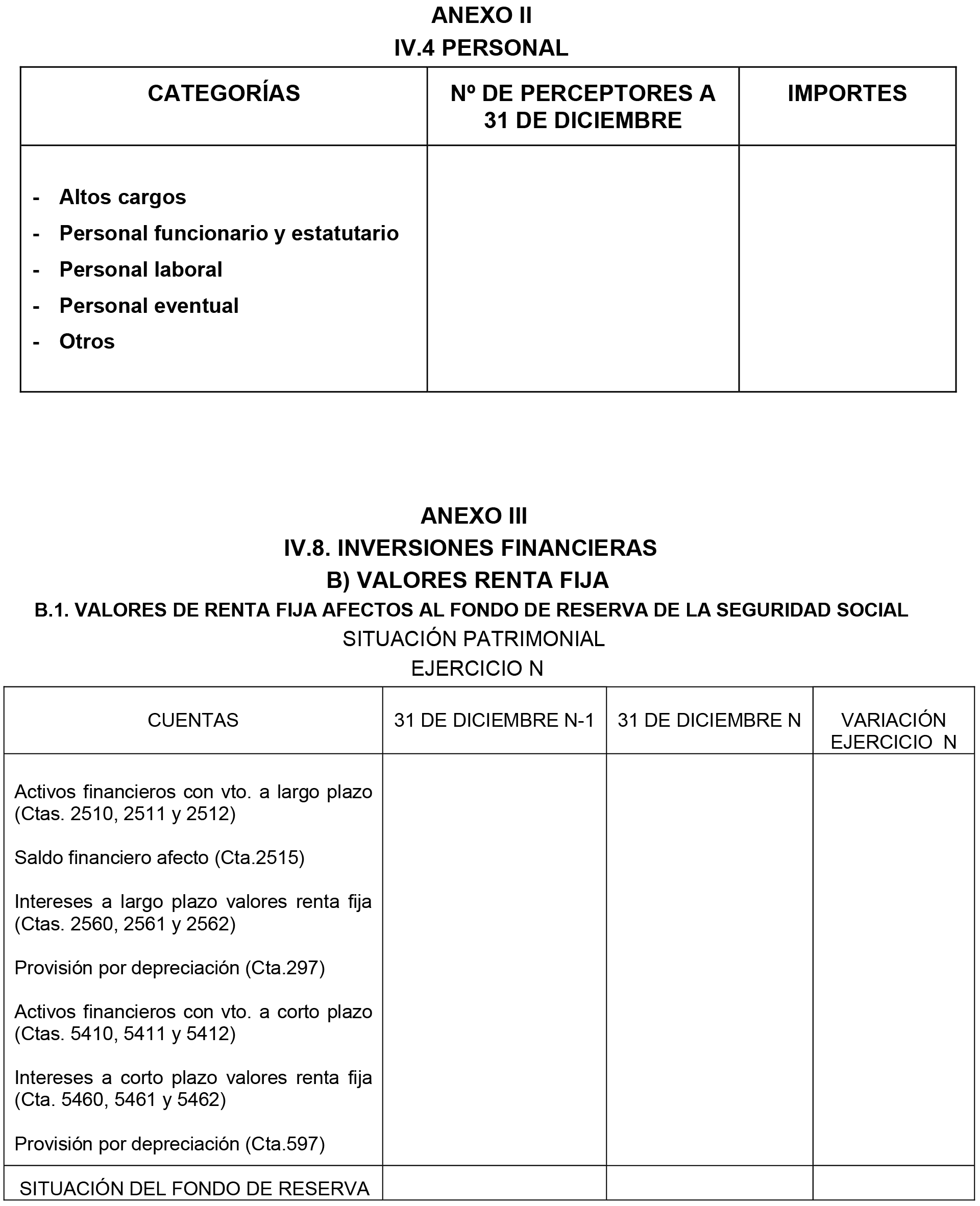

a) El modelo del apartado IV.4 se sustituye por el que se incorpora en el anexo II de esta resolución.

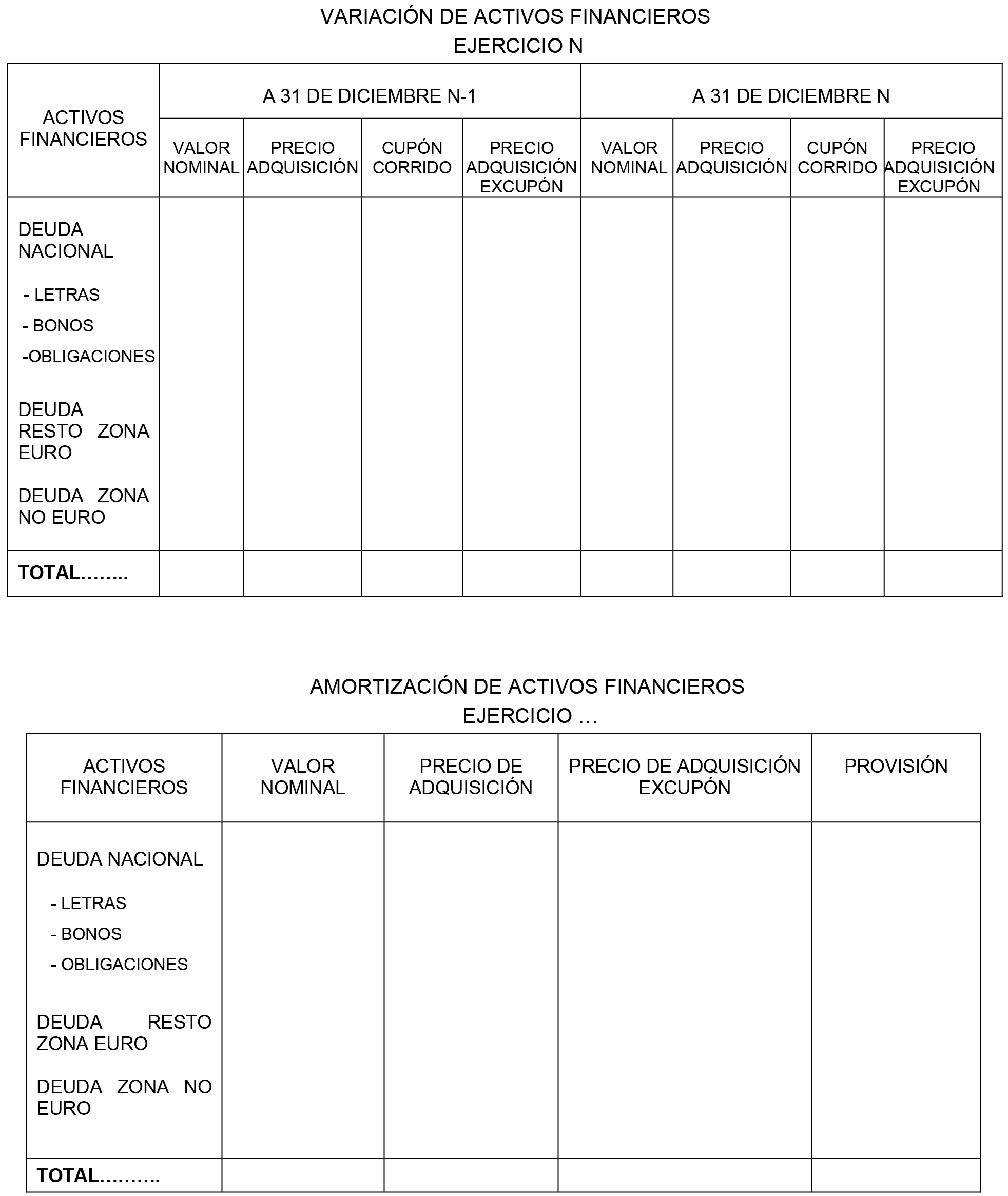

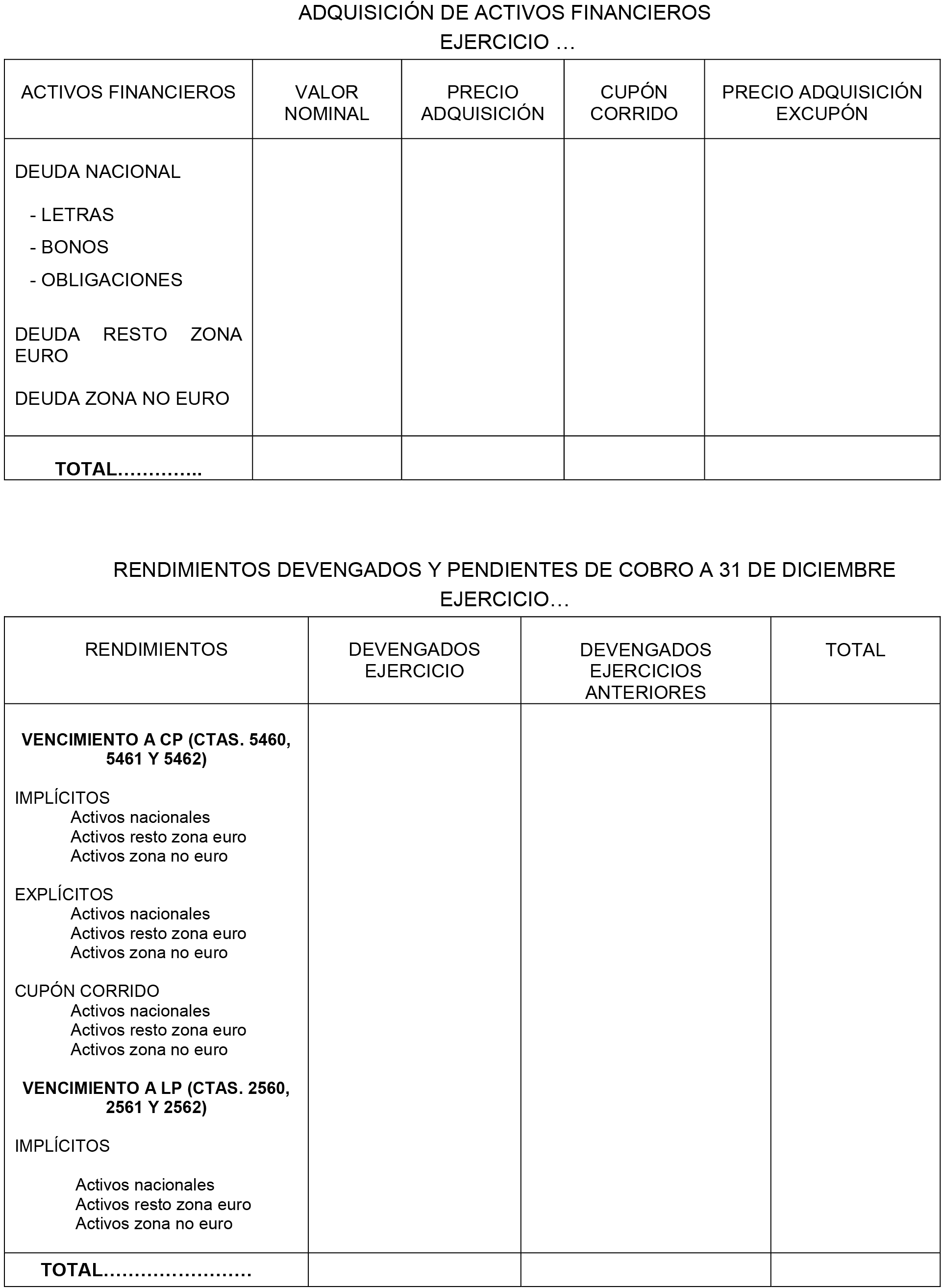

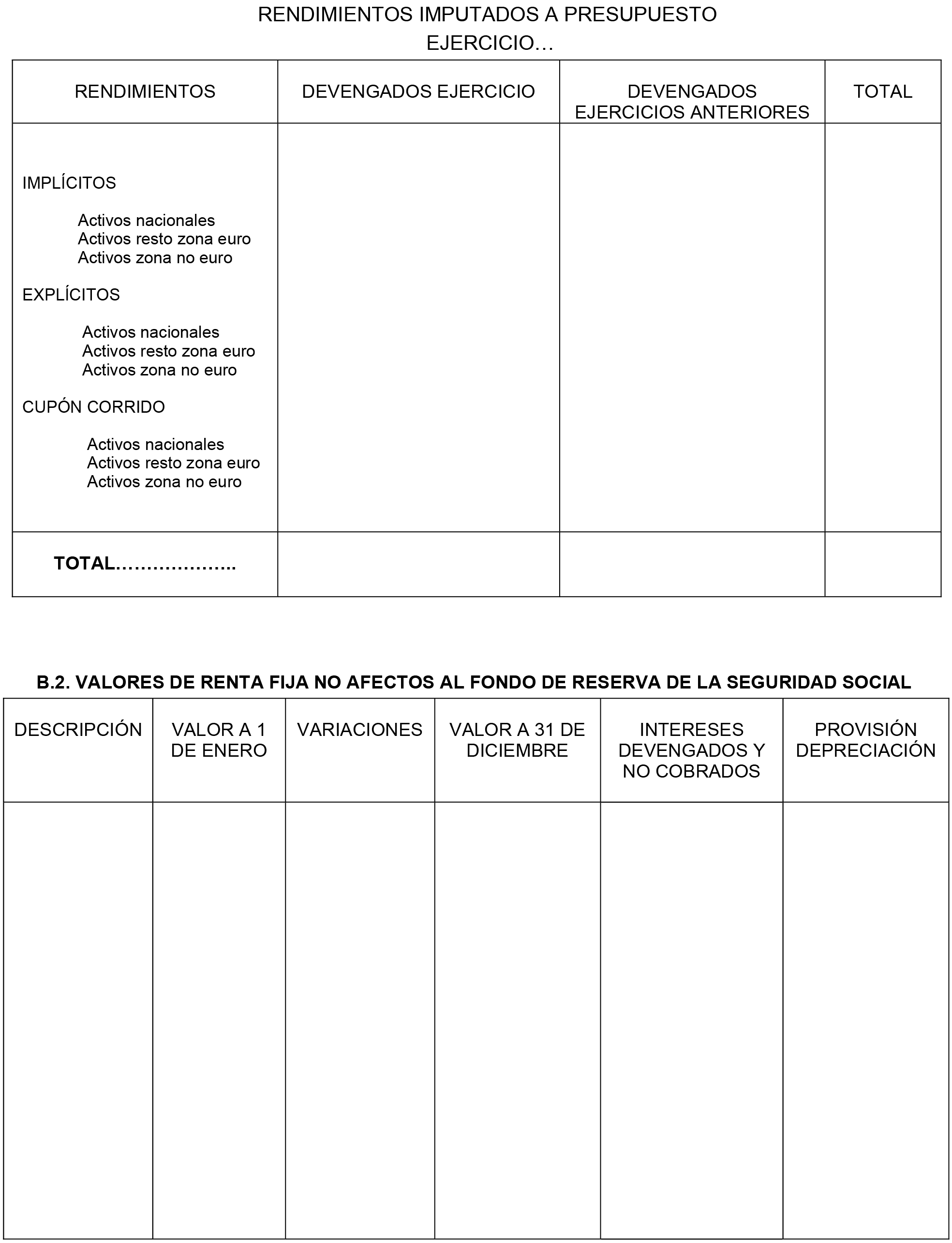

b) El modelo B) «Valores Renta Fija» del apartado IV.8. «Inversiones Financieras» se sustituye por los modelos que se incorporan en el anexo III.

Dos. Se modifica el anexo II en el que se establece el contenido y formato de los estados a publicar en el «Boletín Oficial del Estado» por las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y Centros Mancomunados, en los siguientes términos:

1. El modelo de Balance de Gestión del Patrimonio de la Seguridad Social se sustituye por el que se incorpora en el anexo IV.

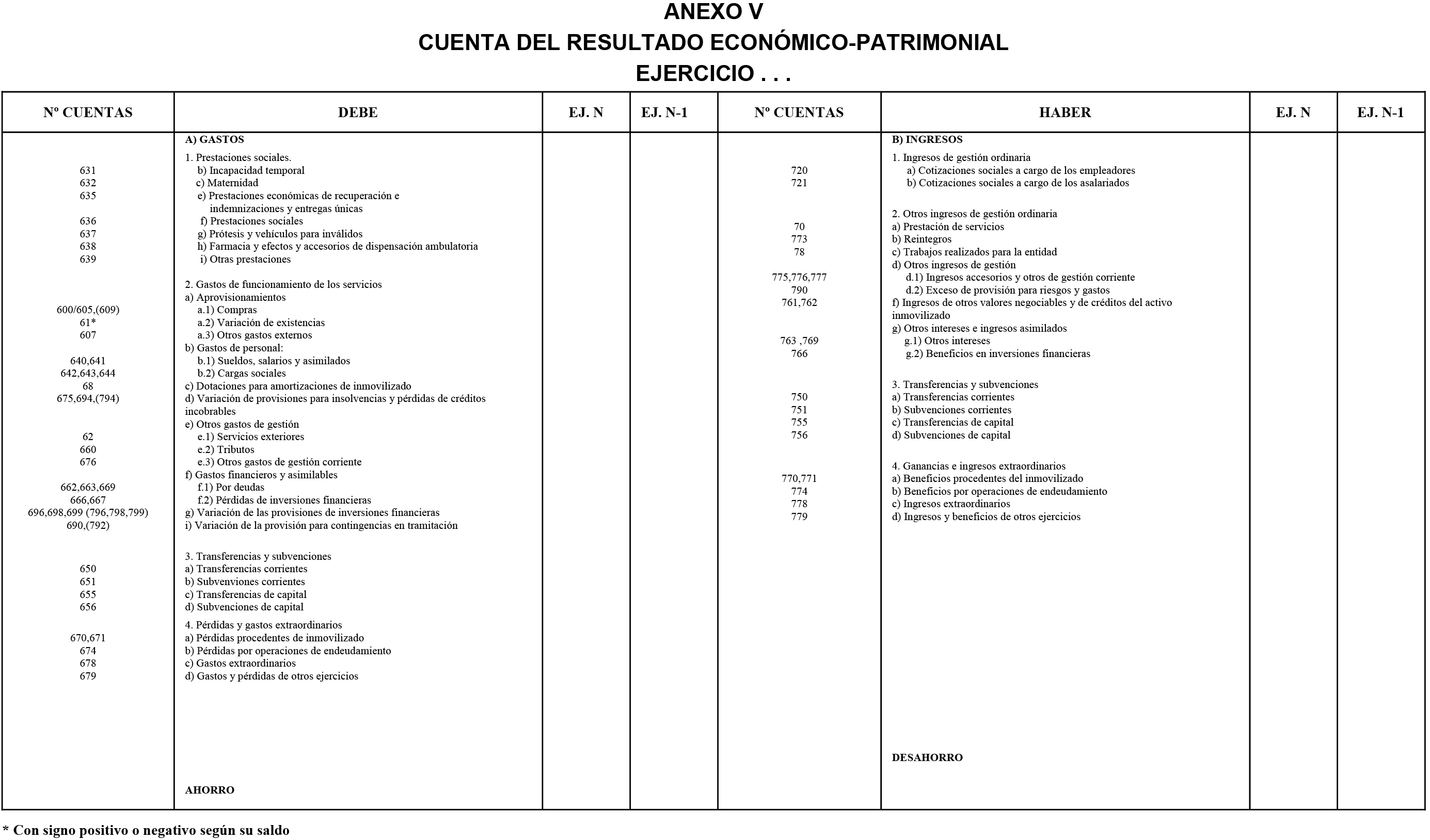

2. El modelo de Cuenta del resultado económico-patrimonial se sustituye por el que se incorpora en el anexo V.

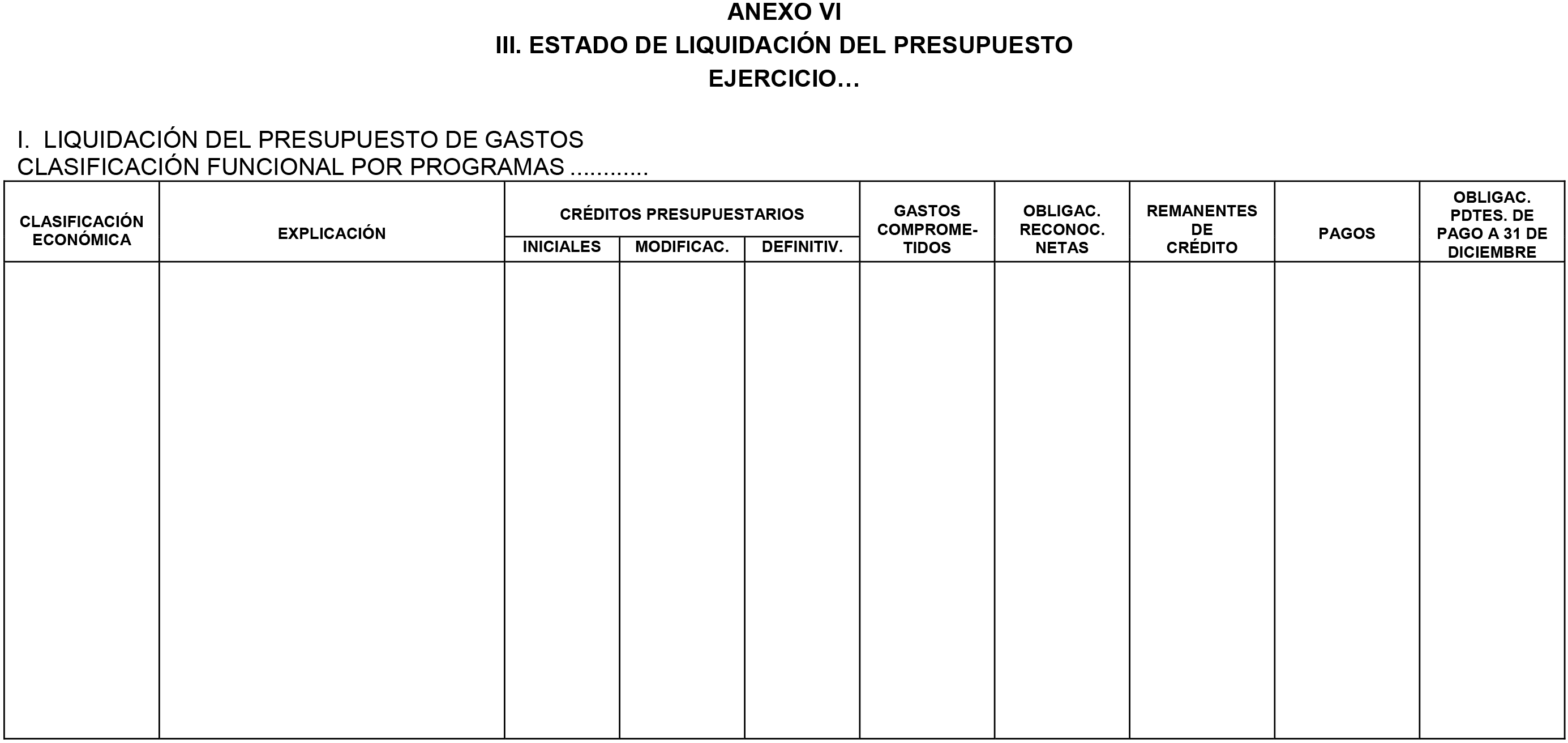

3. El modelo I. «Liquidación del Presupuesto de Gastos por programas» del Estado de Liquidación del Presupuesto se sustituye por el que se incorpora en el anexo VI.

4. El contenido del apartado IV. «Resumen de la Memoria» se modifica en los siguientes términos:

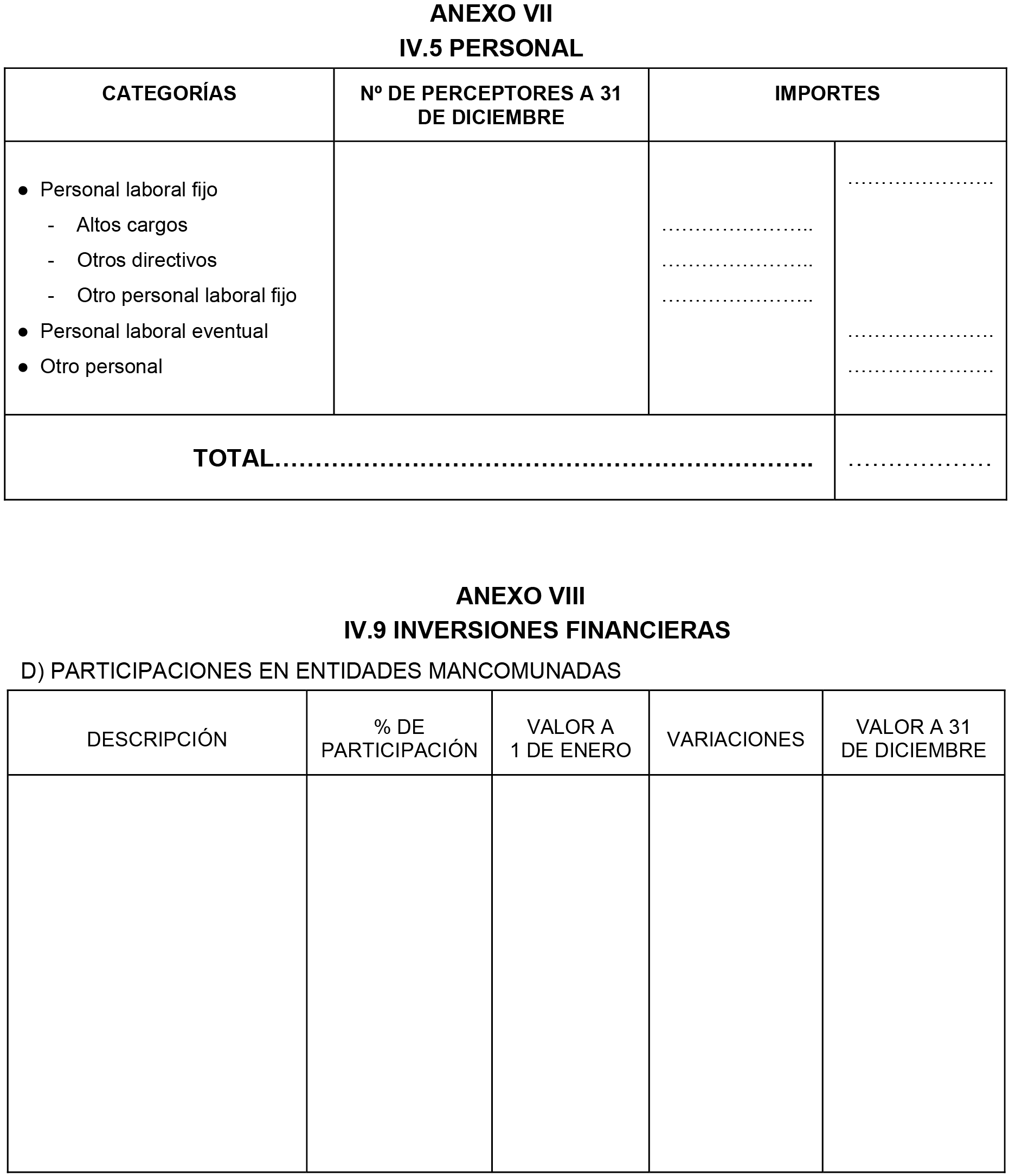

a) El modelo del apartado IV.5. «Personal» se sustituye por el que se incorpora en el anexo VII de esta resolución.

b) En el apartado IV.9. «Inversiones Financieras», se incorpora un nuevo modelo D) «Participaciones en entidades mancomunadas» con el contenido que se recoge en el anexo VIII.

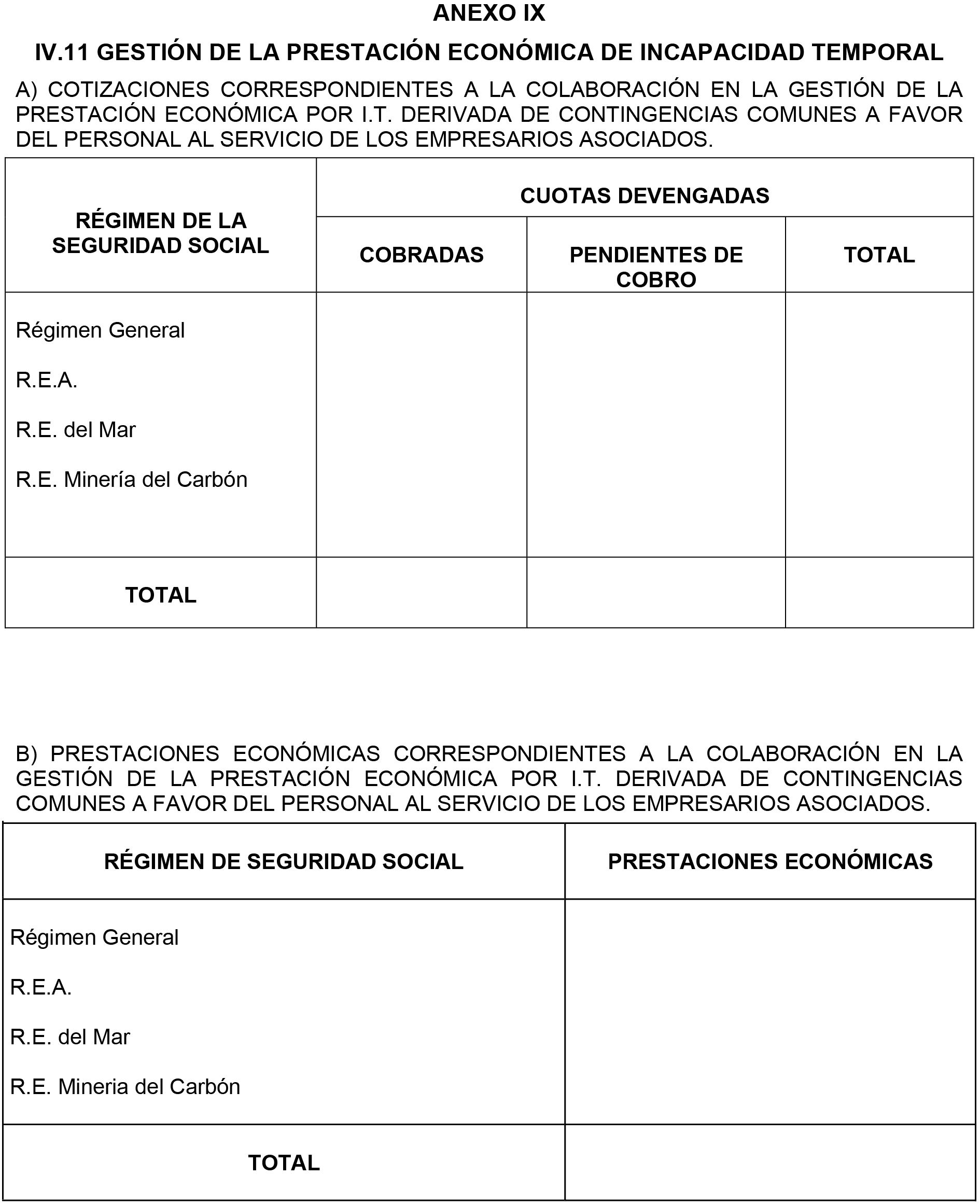

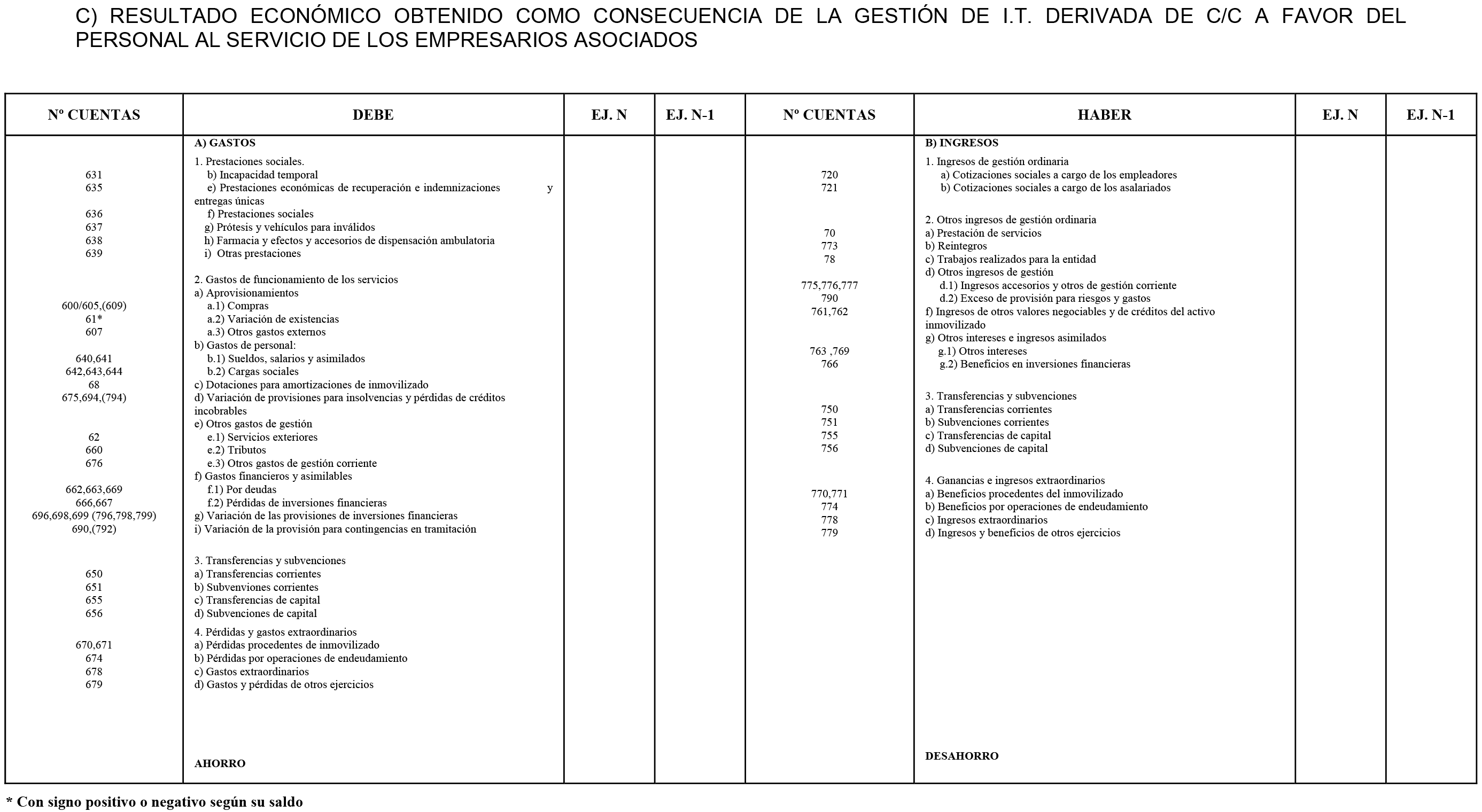

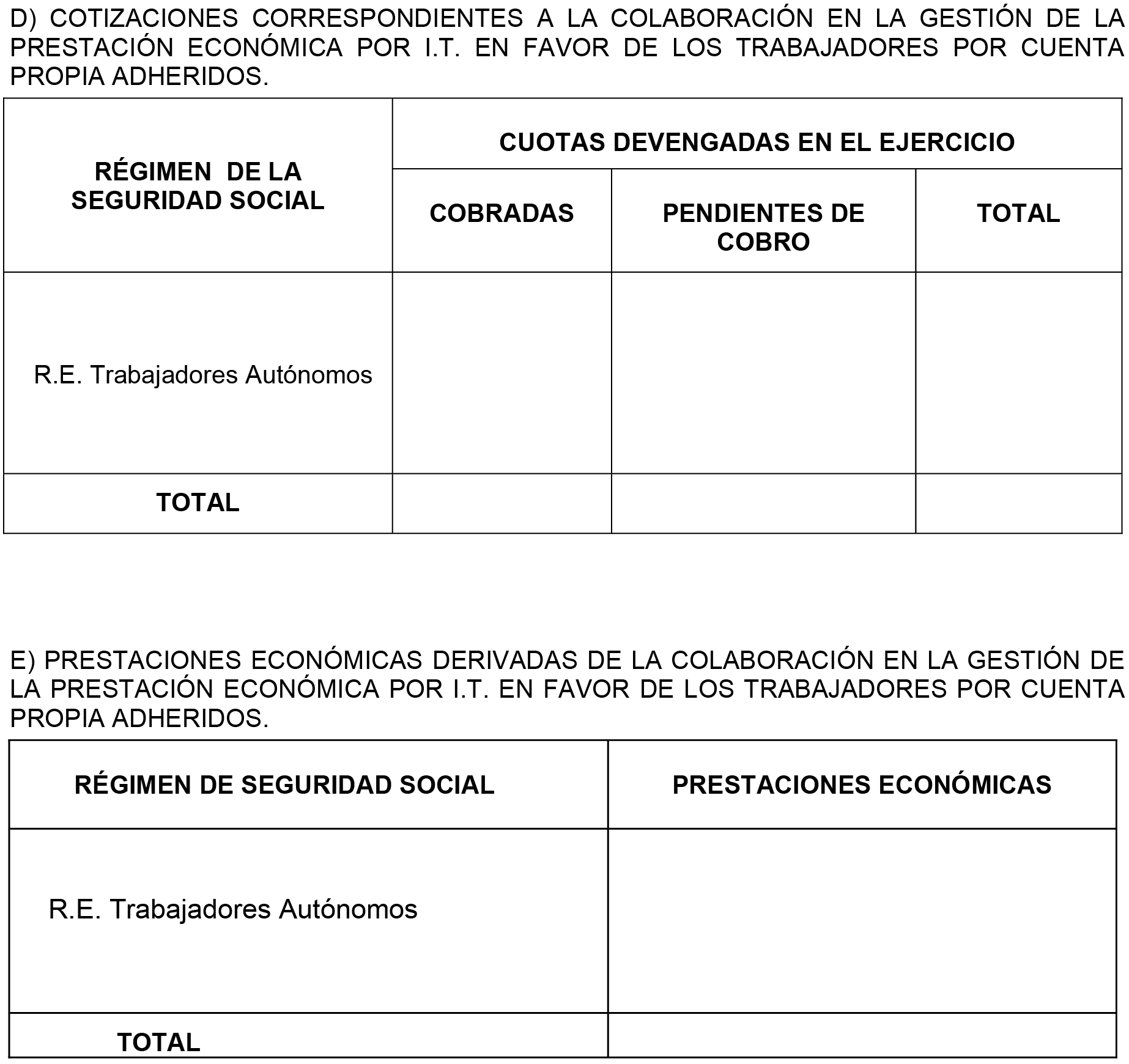

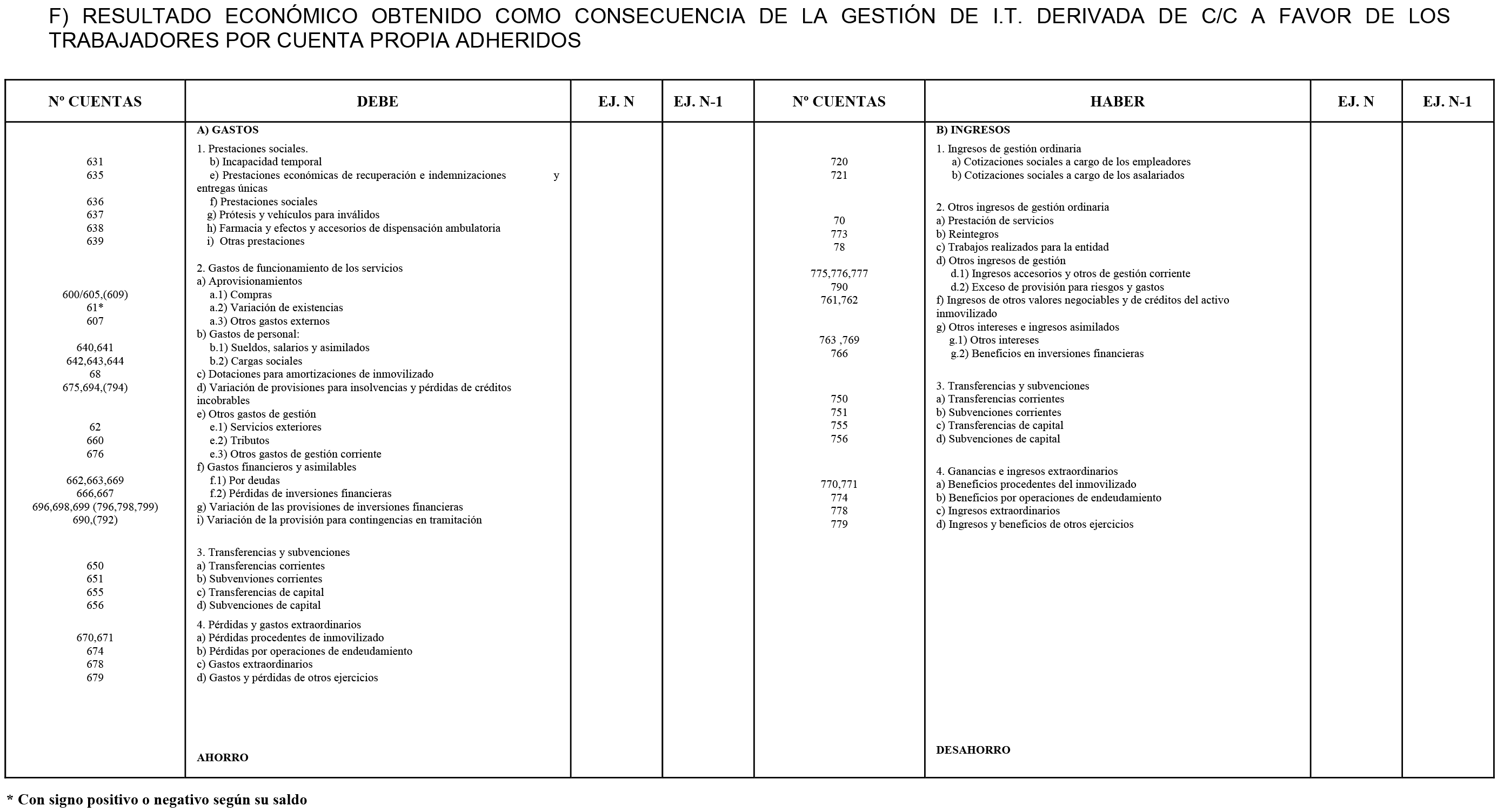

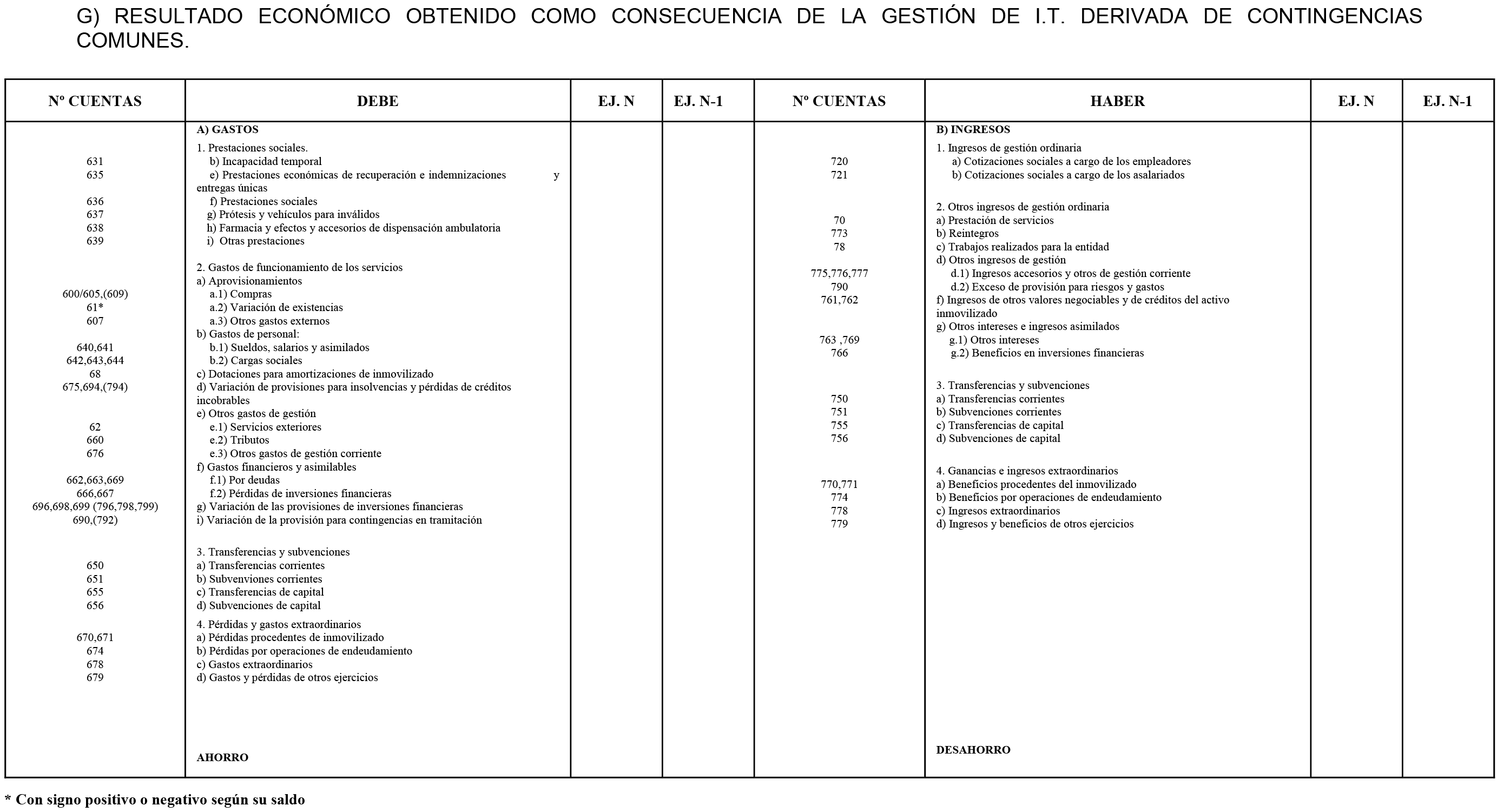

c) Los modelos del apartado IV.11. «Gestión de la prestación económica de incapacidad temporal» se sustituyen por los que se incorporan en el anexo IX.

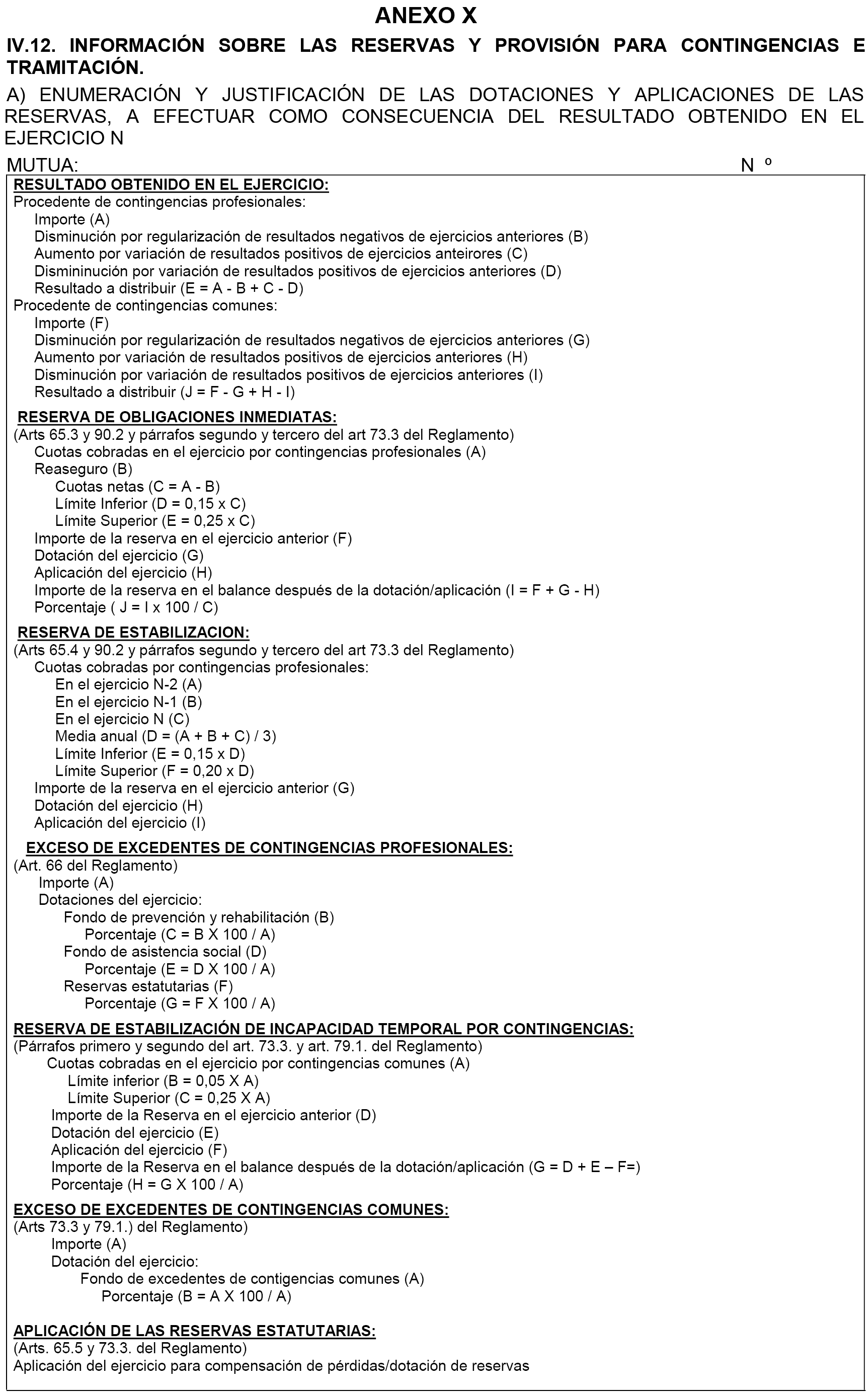

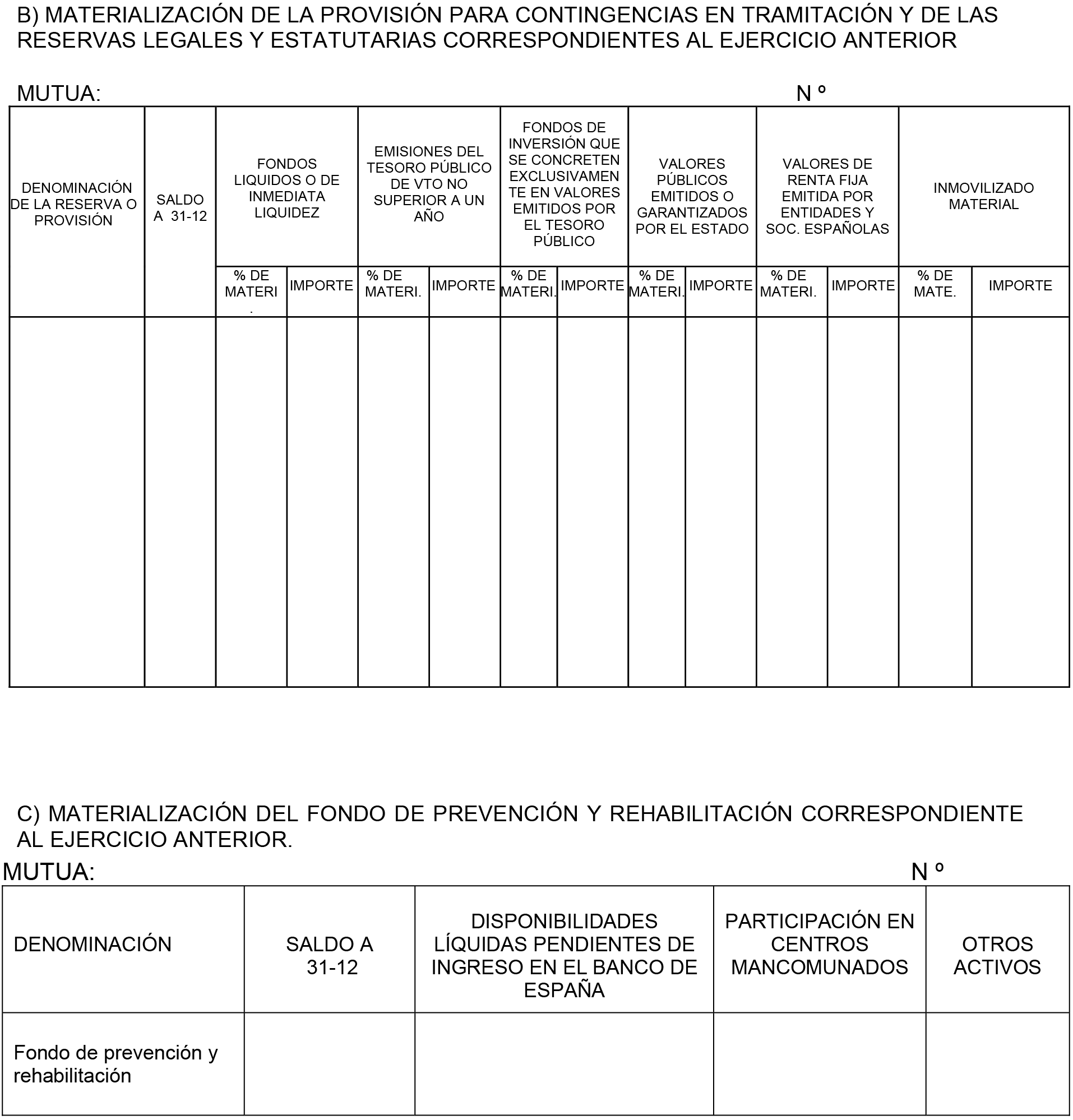

d) El apartado IV.12. «Información sobre las Reservas y la Provisión para contingencias en tramitación», se sustituye por el que se incorpora en el anexo X.

Tercero. Modificación del anexo I «Ficheros informáticos comprensivos de las cuentas anuales» de la Orden del Ministerio de Economía y Hacienda de 4 de marzo de 2009, por la que se regula el procedimiento telemático de obtención, formulación, aprobación y rendición de las cuentas anuales de las entidades que integran el Sistema de la Seguridad Social.

La tabla h) de agrupaciones del balance de situación de las Entidades Gestoras y Servicios Comunes recogida en el apartado séptimo «Contenido de tablas», se sustituye por la que se establece en el anexo XI de esta resolución, como consecuencia de la incorporación de la cuenta 551. «Provisiones de fondos para pagos a justificar» a través de sus divisionarias.

La presente Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 26 de enero de 2010.–El Interventor General de la Administración del Estado, José Alberto Pérez Pérez.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid