Butlletí Oficial de l'Estat

Contingut no disponible en valencià

INTERCAMBIO DE CARTAS

Estimado Sr. Saint - Amans:

Mediante carta de 1 de marzo de 2005, me ha transmitido lo siguiente, según nuestra traducción del francés:

Las instituciones francesas de inversión colectiva en valores mobiliarios (OPCVM) no sujetas al impuesto no entran en el ámbito del Convenio fiscal hispano-francés de 10 de octubre de 1995, cuyo artículo 1 prevé que «sólo las personas residentes de un Estado contratante o de los dos Estados contratantes» pueden beneficiarse de las ventajas del Convenio.

En efecto, según el artículo 4 de este tratado, la expresión «residente de un Estado contratante» designa toda persona que, en virtud de la legislación de este Estado, está sujeta al impuesto por razón de su domicilio, su residencia, su sede de dirección o cualquier otro criterio de naturaleza análoga. Ahora bien, la mayoría de fondos de inversión o de instituciones de inversión colectiva en valores mobiliarios o no son personas o no están sujetos al impuesto en el sentido del convenio.

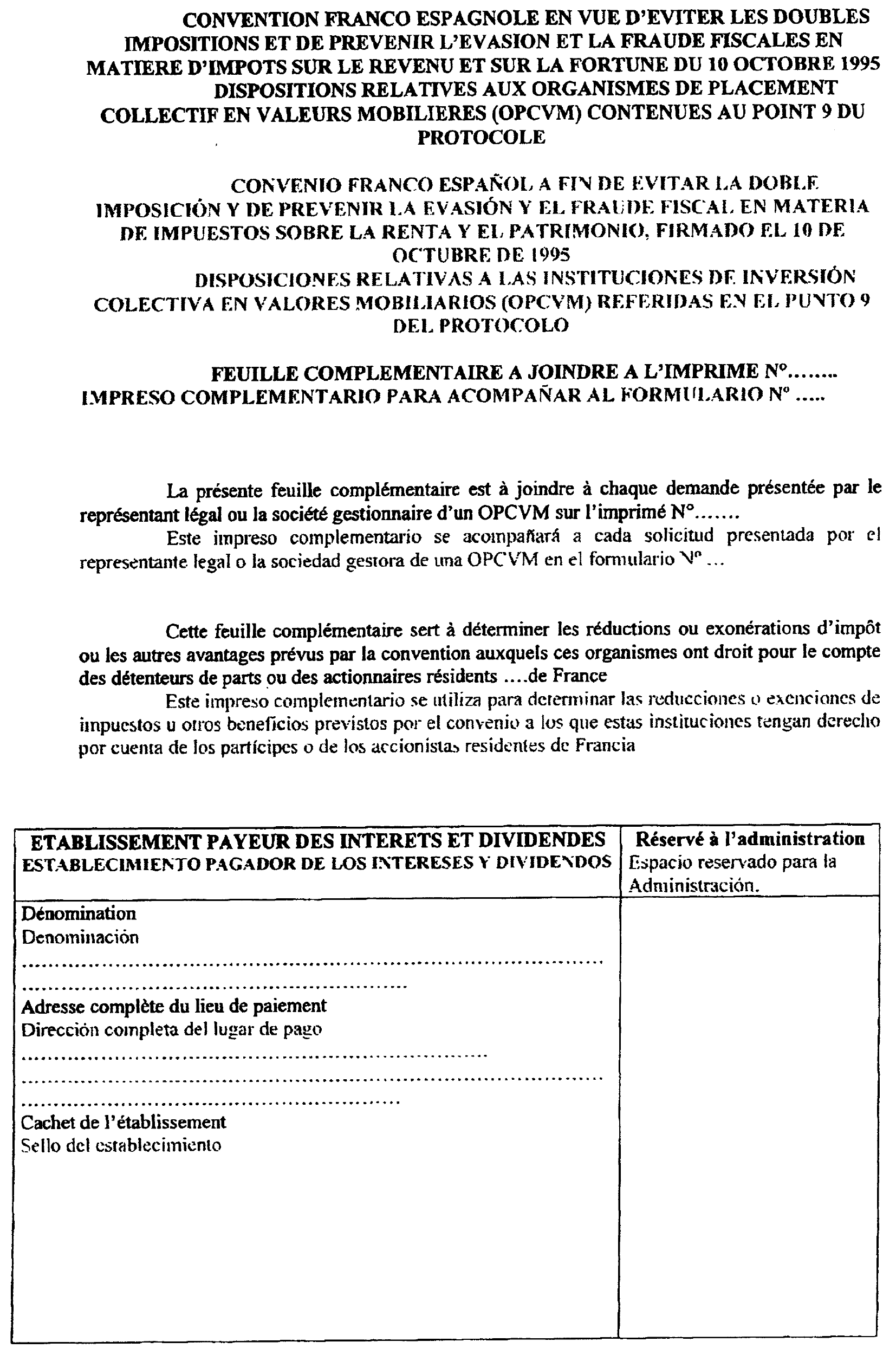

El Punto 9.a) del Protocolo prevé que una OPCVM constituida en un Estado contratante donde no está sujeta al impuesto, y que percibe dividendos o intereses procedentes del otro Estado contratante, puede disfrutar de los beneficios del Convenio siempre que exista un acuerdo entre las autoridades competentes que permita definir las modalidades de aplicación.

En consecuencia, le propongo la adopción del siguiente procedimiento, con el fin de hacer operativa esta cláusula para las OPCVM francesas (las instituciones de Inversión Colectiva» españolas están sujetas al «Impuesto sobre Sociedades», luego para ellas no es necesario el procedimiento).

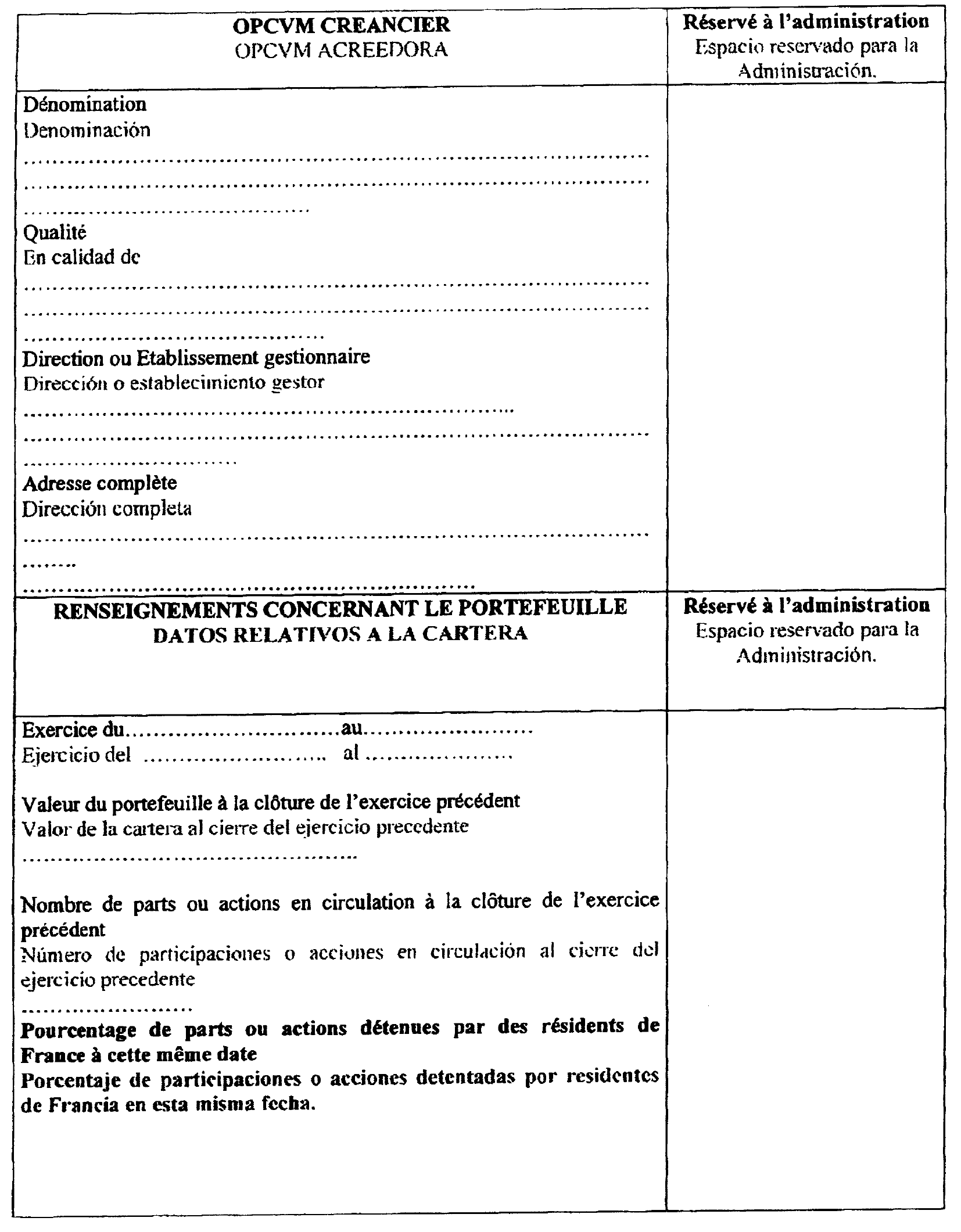

Cada OPCVM constituida en Francia que perciba dividendos o intereses de fuente española podrá solicitar las reducciones, exenciones del impuesto u otros beneficios previstos en el Convenio de 10 de octubre de 1995 para la parte de dichos ingresos que corresponda a los derechos detentados por accionistas o partícipes que sean residentes franceses.

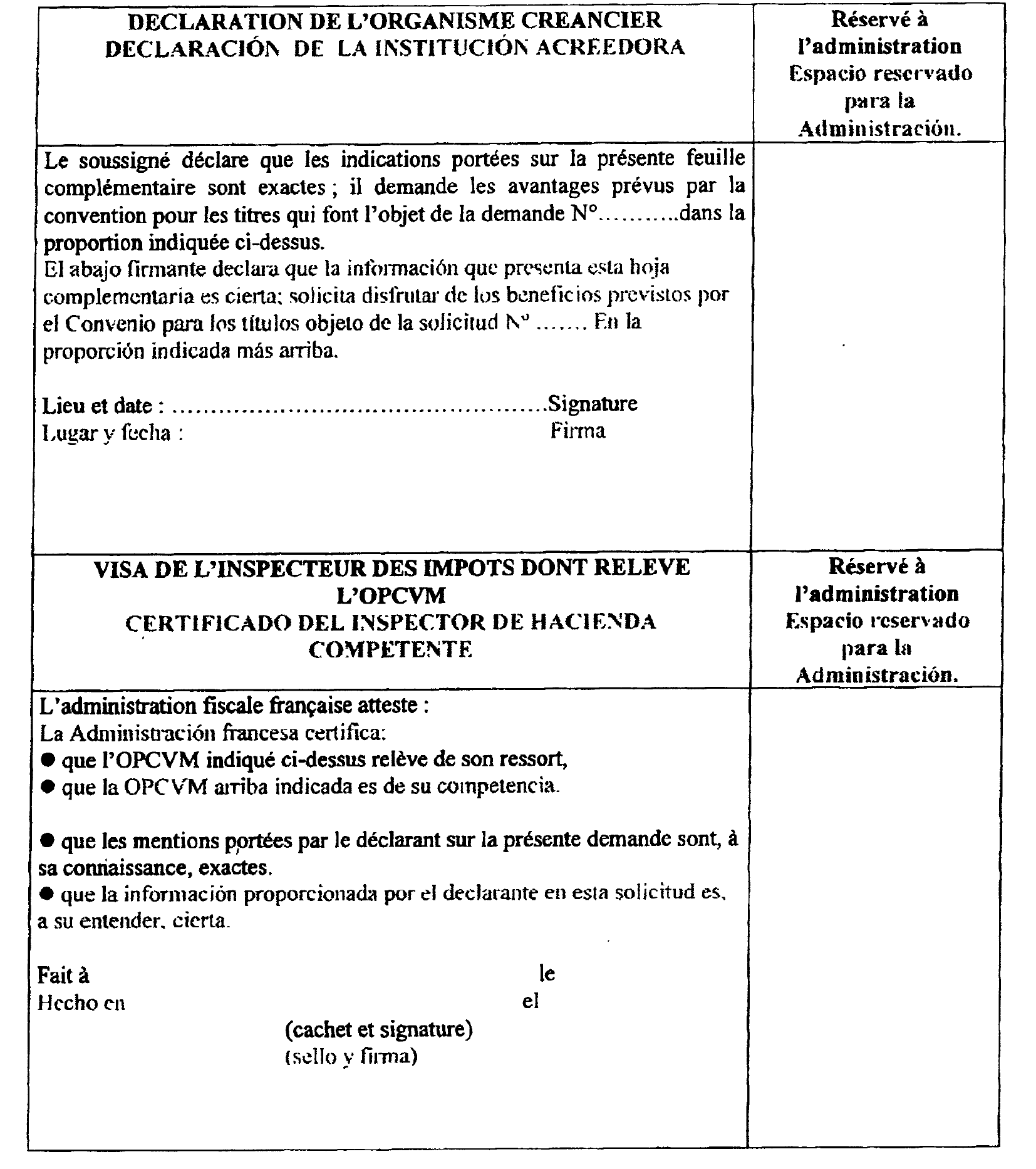

Con este fin, cada vez que la OPCVM presente una solicitud deberá acompañar a los formularios del Convenio utilizados habitualmente e! certificado que se adjunta a esta carta.

Este certificado deberá, al igual que los formularios del Convenio, ser validado por la autoridad francesa antes de remitirse a la institución pagadora de los rendimientos.

Aquélla indicará el porcentaje de accionistas o partícipes de la institución que son residentes en Francia a la fecha de cierre del ejercicio de la OPCVM anterior a aquel en que se perciben los dividendos o intereses por los que se solicita la aplicación de los beneficios del Convenio.

Las reducciones, exenciones del impuesto u otros beneficios previstos en el Convenio se concederán en ese porcentaje para la OPCVM, y hasta la fecha de cierre del ejercicio siguiente (o hasta el 31 de diciembre del año durante el que se hayan percibido los dividendos si ningún ejercicio se cierra a lo largo del mismo).

Le agradecería que me comunicara si está de acuerdo con este procedimiento, en cuyo caso podría aplicarse por primera vez a los dividendos e intereses satisfechos a partir de 1 de enero de 2004.

En respuesta a su carta, me complace transmitirle mi acuerdo sobre este procedimiento, teniendo en cuenta el modelo de certificado anexo a esta carta. Respecto a su propuesta para que entre en vigor para los dividendos e intereses satisfechos a partir de 1 de enero de 2004, consideramos que la fecha a tener en cuenta debe ser el 1 de enero de 2005.

Atentamente,

El presente intercambio de cartas se aplica desde el 1 de enero de 2005.

Lo que se hace público para conocimiento general.

Madrid, 23 de julio de 2009.–El Secretario General Técnico del Ministerio de Asuntos Exteriores y de Cooperación, Antonio Cosano Pérez.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid