Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Advertidos errores en la Circular 2/2009, de 25 de marzo, de la Comisión Nacional del Mercado de Valores, sobre normas contables, cuentas anuales, estados financieros públicos y estados reservados de información estadística de los Fondos de Titulización, publicada en el «Boletín Oficial del Estado», número 78, de 31 de marzo de 2009, se procede a efectuar las siguientes correcciones:

En la página 30421, párrafo primero, línea séptima, donde dice: «Ley de 19/1988, de 12 de julio, de auditoría de cuentas…», debe decir: «Ley 19/1988, de 12 de julio, de auditoría de cuentas…».

En la página 30421, párrafo octavo, se añade un guión al comienzo de la primera frase: «- Como consecuencia del valor…».

En la página 30422, párrafo primero, se añade un guión al comienzo de la primera frase: «- Considerando la naturaleza jurídica…».

En la página 30423, párrafo tercero, donde dice: «… por el Banco Central Europeo para un mejor control…», debe decir: «… por el Banco Central Europeo y para un mejor control…».

En la página 30423, párrafo cuarto, donde dice: «… con las excepciones previstas en la Norma transitoria segunda que se aplicará desde 1 de enero de 2009. Los ajustes…», debe decir: «… con las excepciones previstas en la Norma transitoria segunda. Los ajustes…».

En la página 30423, al final del párrafo sexto, que finaliza con el texto: «… correspondiente al ejercicio anterior.», debe añadirse el texto siguiente: «Adicionalmente, en las cuentas anuales del ejercicio 2009, se exige una conciliación del balance de situación y de la cuenta de resultados, entre las cifras publicadas al cierre del ejercicio 2008 y las que hubieren resultado de aplicar la circular sin tener en cuenta las excepciones de la norma transitoria segunda.»

En la página 30433, Norma 13.ª, al final del apartado 2, debe añadirse el texto siguiente: «No se reconocerán pérdidas esperadas como resultado de eventos futuros, con independencia de su grado de probabilidad.»

En la página 30433, Norma 13.ª, apartado 3, donde dice: «… y el valor actual de los flujos de efectivo estimados.», debe decir: «…y el valor actual de los flujos de efectivo estimados, excluyendo, en dicha estimación, las pérdidas crediticias futuras en las que no se haya incurrido.»

En la página 30434, Norma 13.ª, apartado 8, donde dice: «8. El importe de las pérdidas estimadas por deterioro…»; debe decir: «8. El importe estimado de las pérdidas incurridas por deterioro…».

En la página 30441, Norma 19.ª, apartado 5, donde dice: «… en la parte que no corresponda a las plusvalías de la cartera de negociación y los beneficios de conversión de las partidas…», debe decir: «… en la parte que no corresponda a las plusvalías de la cartera de negociación o de derivados de cobertura, ni de beneficios de conversión de las partidas.».

En la página 30442, Norma 21.ª, apartado 1, el cuadro publicado debe sustituirse por el siguiente:

|

Denominación |

Periodicidad |

Plazo máx. de presentación |

|---|---|---|

|

S.00 Datos identificativos e información complementaria a la previamente publicada |

Semestral. |

Día 22 mes siguiente. |

|

S.01 Balance |

Semestral. |

Día 22 mes siguiente. |

|

S.02 Cuenta de pérdidas y ganancias |

Semestral. |

Día 22 mes siguiente. |

|

S.03 Estado de flujos de efectivo |

Semestral. |

Día 22 mes siguiente. |

|

S.04 Ingresos y gastos reconocidos |

Semestral. |

Día 22 mes siguiente. |

|

S.05.1 Información relativa a los activos cedidos |

Semestral. |

Día 22 mes siguiente. |

|

S.05.2 Información relativa a los pasivos emitidos |

Semestral. |

Día 22 mes siguiente. |

|

S.05.3 Información sobre mejoras crediticias |

Semestral. |

Día 22 mes siguiente. |

|

S.05.4 Circunstancias específicas establecidas contractualmente en el Fondo |

Semestral. |

Día 22 mes siguiente. |

|

S.05.5 Otra información relativa a los activos y pasivos |

Semestral. |

Día 22 mes siguiente. |

|

S.06 Notas explicativas e informe de auditor |

Semestral. |

Día 22 mes siguiente. |

En la página 30442, Norma 21.ª, apartado 5, donde dice: «…, se deberá remitir esta información para cada compartimento.», debe decir: «…, adicionalmente se deberá remitir esta información para cada compartimento.».

En la página 30442, Norma 23.ª, apartado 1, donde dice: «1. En el balance figurarán de forma separada el activo y el pasivo.», debe decir: «1. En el balance figurarán de forma separada los activos y los pasivos.»

En el apartado 2 de la misma norma, donde dice: «… referida al periodo anterior.», debe decir: «… referida al cierre anual precedente.»

En el apartado 3 de la misma norma, donde dice: «…, en el mes al que se refiere la información financiera que se presenta…», debe decir: «…, en el periodo al que se refiere la información financiera que se presenta.».

En la página 30443, Norma 23.ª, apartado 13, donde dice: «… a partir de la fecha a que se refiere el balance.»; debe decir: «… a partir de la fecha a que se refiere el balance, en particular, aquellas obligaciones para las cuales la empresa no disponga de un derecho incondicional a diferir su pago en dicho plazo.»

En la página 30448, Norma 29.ª, apartado 2, donde dice: «… situación financiera y de los resultados del Fondo.», debe decir: «… situación financiera, flujos de efectivo y de los resultados del Fondo.».

En el apartado 3, párrafo segundo, de la misma Norma, donde dice: «… se realicen a través del endoso…», debe decir: «… se transfieran a través del endoso…».

En la página 30450, Norma 29.ª, apartado 6, párrafo segundo, donde dice: «… al cierre del ejercicio y del resto hasta su último vencimiento.», debe decir: «… al cierre del ejercicio, entre el sexto y el décimo año y del resto hasta su último vencimiento.».

En la página 30453, Norma 30.ª, apartado 3, letra a), primer guión, donde dice: «… dichos préstamos titulizados,…», debe decir: «… los préstamos titulizados,…».

En el apartado 3, letra a), último guión, de la misma norma, donde dice: «… o cualquier otra de contratos suscritos…», debe decir: «… o cualquier otra contrapartida de contratos suscritos…».

En la página 30454, Norma 32.ª, donde dice: «… a que está sometida actividad del Fondo.», debe decir: «… a que está sometida la actividad del Fondo.».

En la página 30455, Norma 34.ª, apartado 1, debe suprimirse en el cuadro la fila «T.03 Información estadística relativa a las emisiones».

En la página 30455, Norma transitoria primera, apartado 3, párrafo tercero, donde dice: «… no implicará registro contable alguno en la cuenta de pérdidas y ganancias del ejercicio en el que se producen.», debe decir: «… no implicará registro contable alguno en la cuenta de pérdidas y ganancias del ejercicio en el que se producen, sino en la propia partida de reservas.».

En la página 30456, Norma transitoria primera, apartado 3, párrafo tercero, donde dice: «… se imputarán directamente, en la fecha de transición,…», debe decir: «… se repercutirán, en la fecha de transición, …».

En el apartado 4 de la misma norma, donde dice: «… los estados financieros publicados a efectos comparativos de 2008.», debe decir: «… los estados financieros publicados, a efectos comparativos, de 2008.».

En la página 30489, anejo III, apartado B.1), tras el segundo párrafo, se añade el siguiente: «Los fondos, en ocasiones denominados mixtos, en los que los recursos procedentes de activos que respaldan una serie o grupo de bonos, no pueden ser asignados al pago de obligaciones resultantes de otro grupo de bonos, pero que no disponen de un orden de prelación de pagos completamente diferente para las distintas series y, en los que la liquidación de una serie o grupo de bonos implica la liquidación del fondo, no estarán obligados a remitir información por segmentos.»

En la página 30493, anejo III, «Instrucciones de cumplimentación de los estados financieros públicos», apartado C.5, Cuadro A, debe añadirse el siguiente texto al final del primer párrafo: «En el supuesto de fondos abiertos, la situación inicial para cada activo (o pasivo) será la existente en el momento de incorporación del instrumento financiero al balance del Fondo. Los fondos abiertos por el activo no rellenarán la fecha de dicha columna.».

En la página 30495, anejo III, «Instrucciones de cumplimentación de los estados financieros públicos», apartado C.5, subapartado 3) «información sobre mejoras crediticias (Estado 5.3), donde dice: «… semestre precedente.», debe decir: «cierre anual precedente.».

En la página 30500, anejo IV, apartado I, la letra c) «Instrucciones de cumplimentación de los estados reservados de información estadística» debe sustituirse por la siguiente:

«c) Valoración de saldos.

Las rúbricas de saldos correspondientes al Estado T.01 se valorarán de acuerdo con las normas contables establecidas en la circular para la elaboración del balance público. Por lo tanto, la rúbrica de valores distintos de acciones (independientemente de su contabilización a coste amortizado o valor razonable), incluirán intereses devengados pendientes de cobro (rúbricas de activo) o pago (rúbricas de pasivo).

No obstante lo anterior, las rúbricas referentes a préstamos y depósitos se valorarán por sus importes nominales. La contrapartida de la diferencia entre el valor nominal y el precio de compra se incluirá en otros pasivos. En lo no dispuesto en esta Circular se atenderá al Reglamento (CE) n.º 24/2009 del Banco Central Europeo, de 19 de diciembre de 2008.»

Asimismo, advertidos errores en los estados de la Circular, se sustituyen los siguientes cuadros:

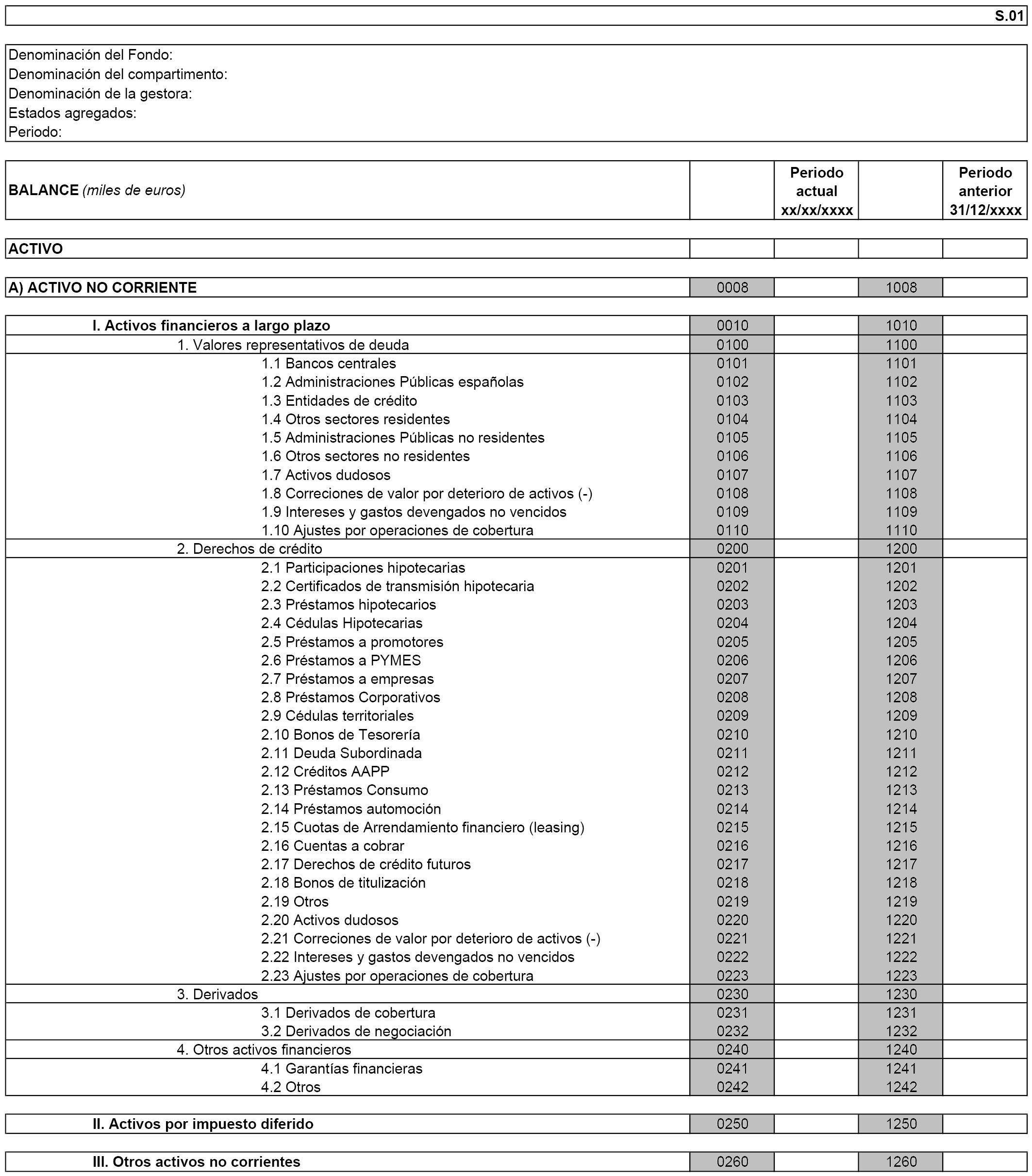

El cuadro de la página 30460 del anejo I «estados financieros públicos» para incluir las celdas 0008 y 1008.

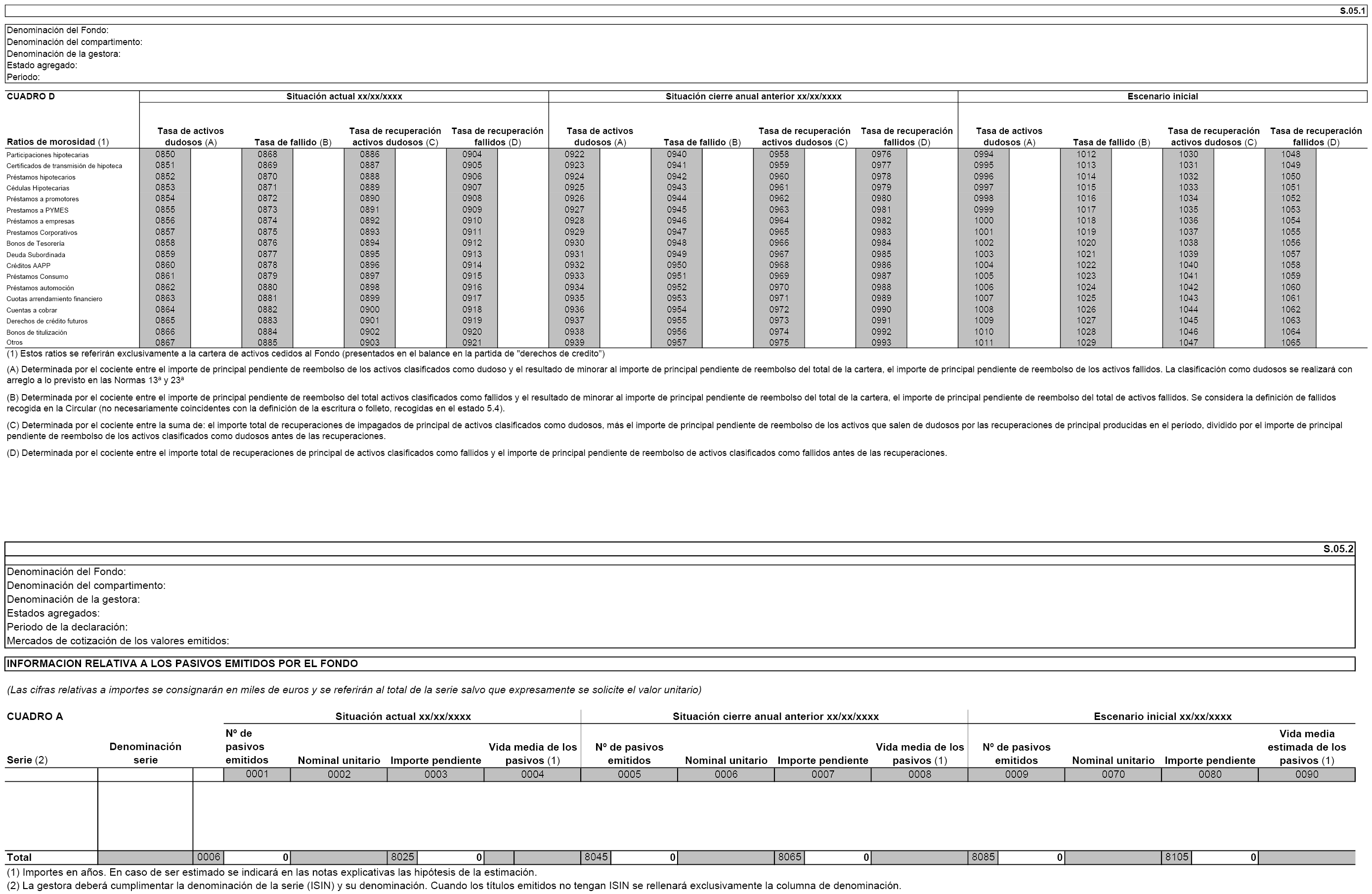

El cuadro D del estado S.05.1, de la página 30468, para incluir la referencia de la letra C) al pie de página.

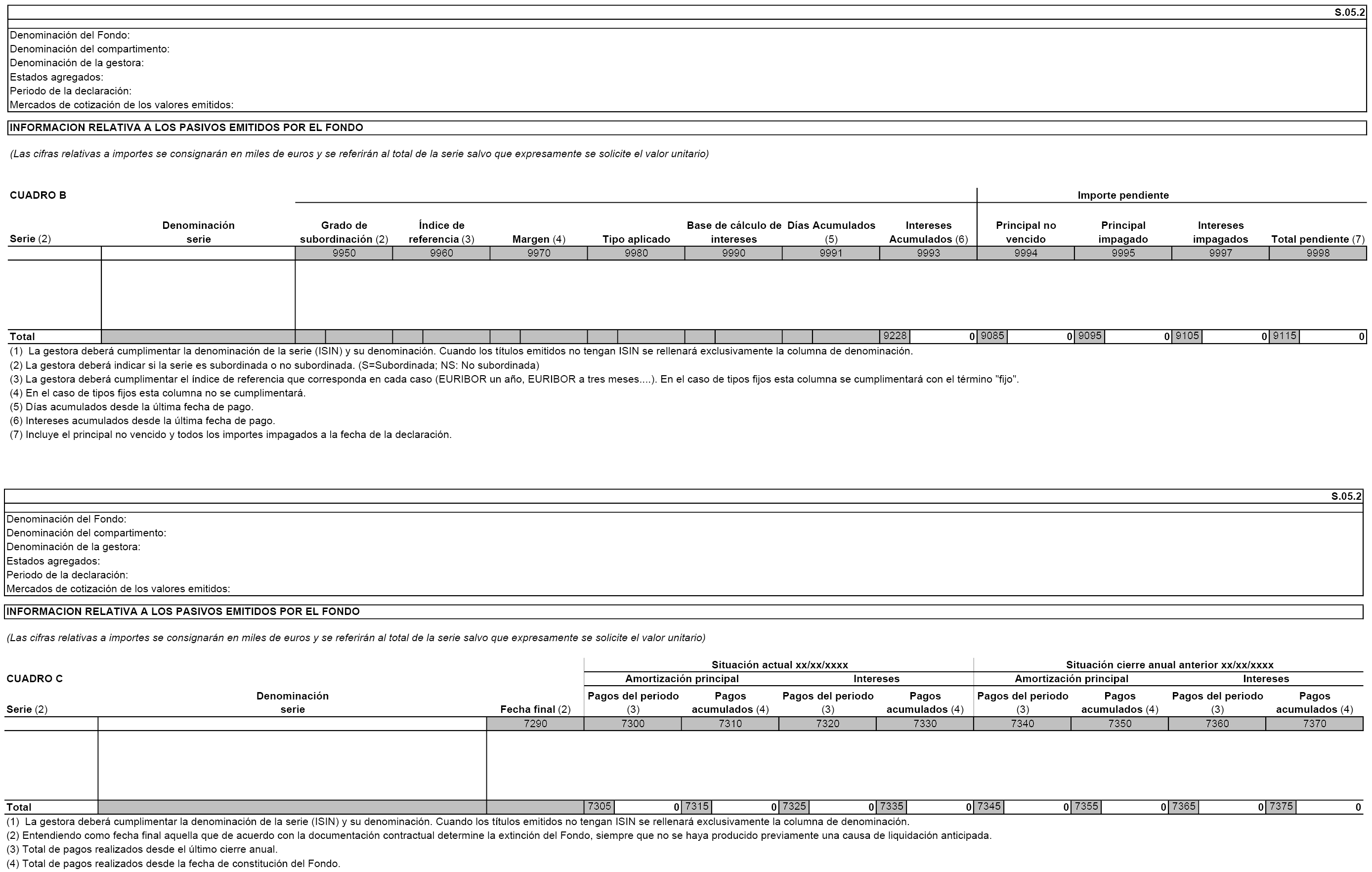

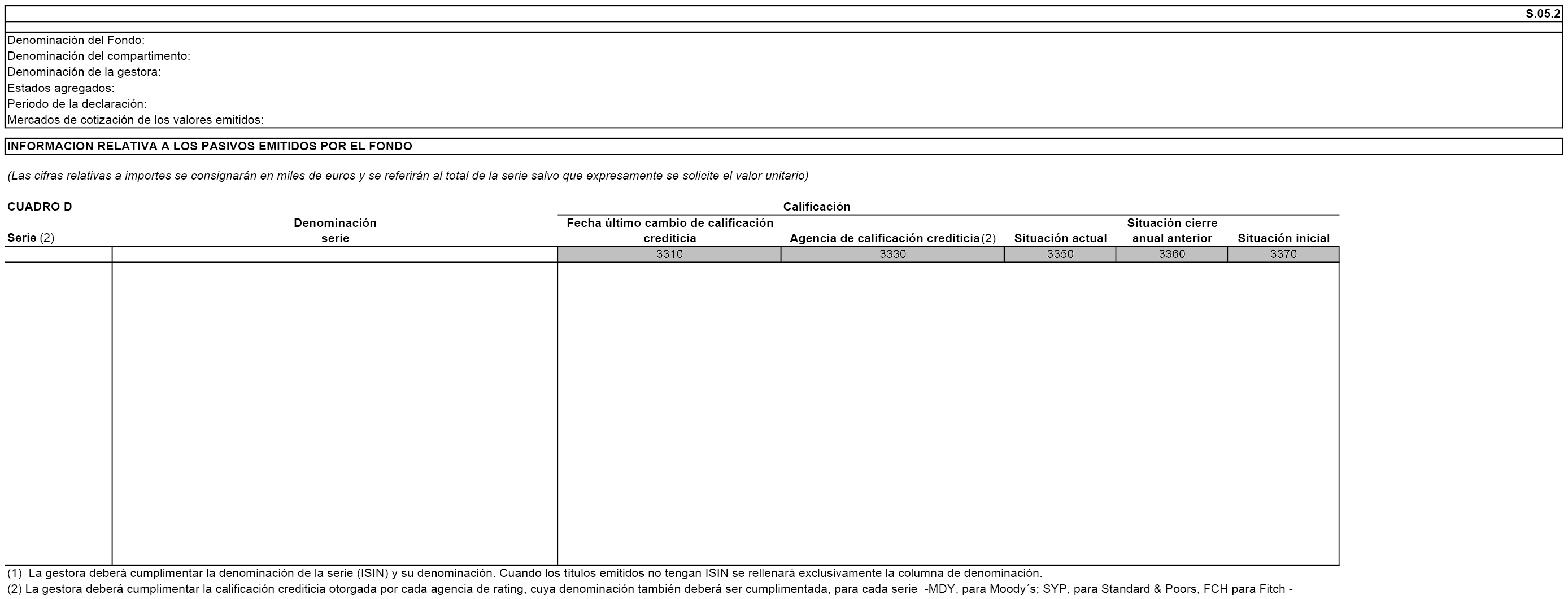

El estado S.05.2, páginas 30469 a 30471, para incluir la columna de «denominación de la serie» en el estado.

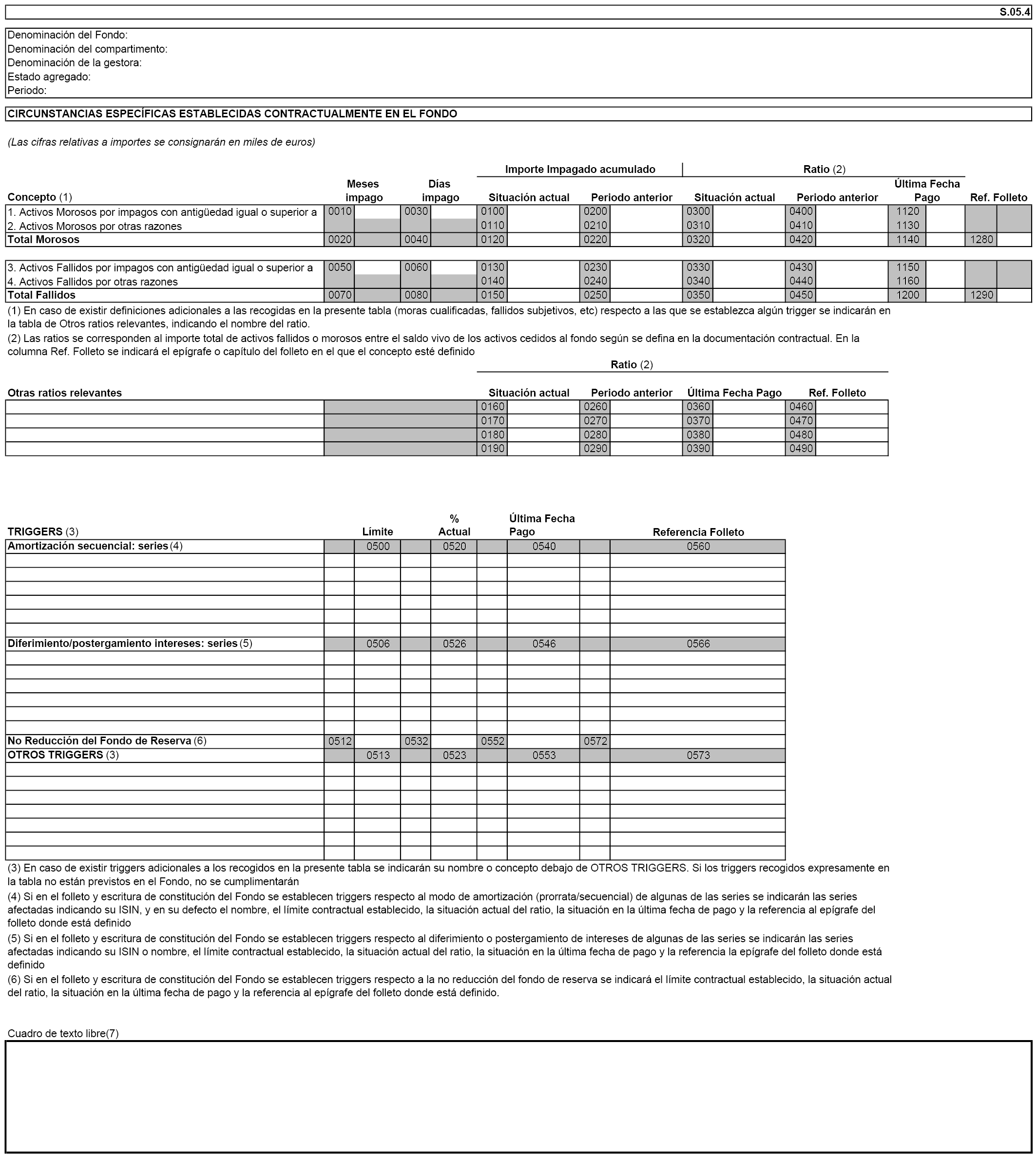

El estado S.05.4, página 30473, para incluir el cuadro de texto libre al que hace referencia la Norma 27 de la Circular.

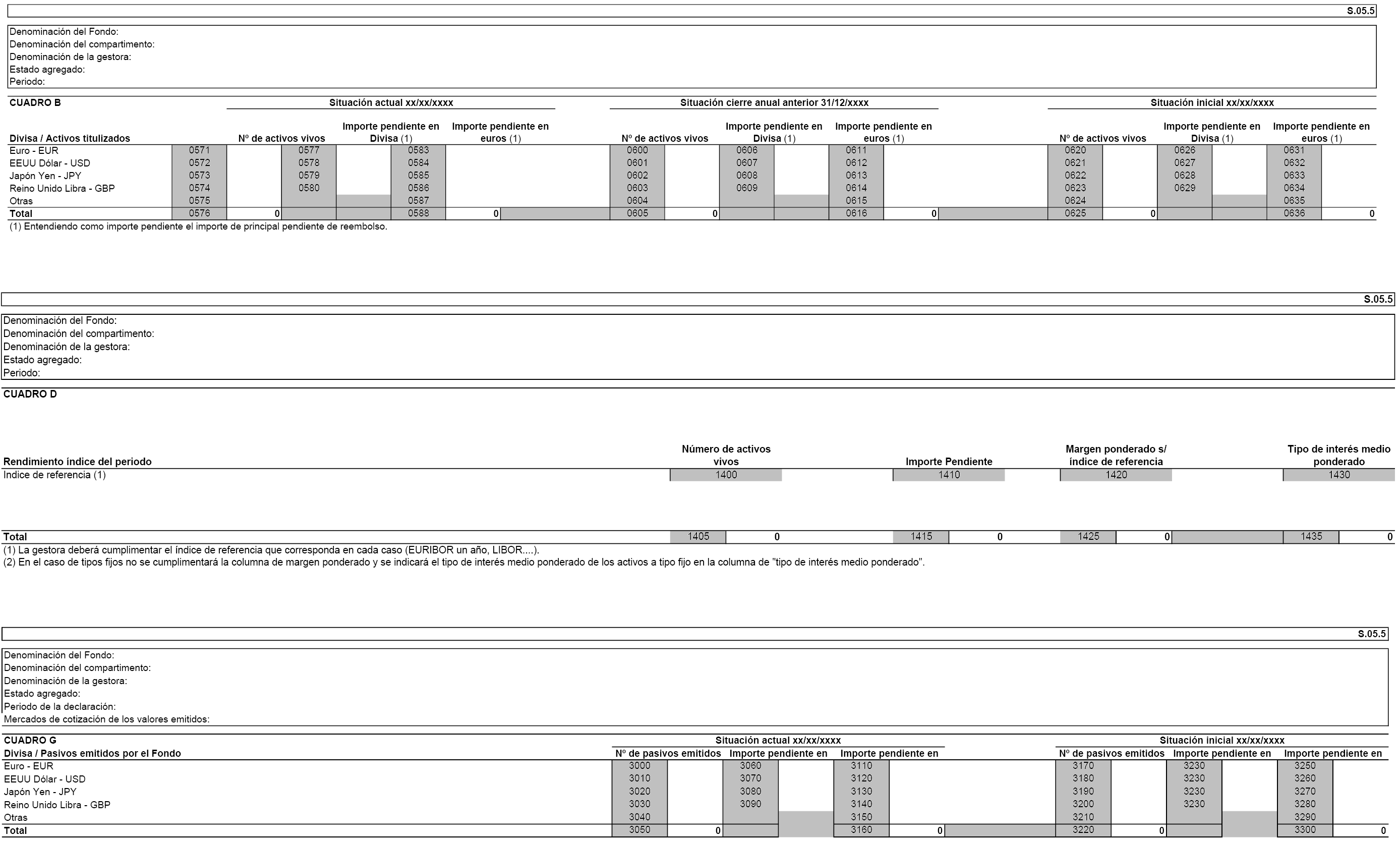

Los cuadros B, D y G del estado S05.5, páginas 30474, 30475 y 30477 respectivamente, por cambio de formato.

El apartado IV, del estado T03, del anejo II, página 30487, para evitar duplicidades en los códigos.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid