Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas ha examinado, en su sesión del día 16 de diciembre de 2002, el informe

de fiscalización sobre los activos exteriores del Banco de España, ejercicios 1996, 1997 y 1998, que ha sido aprobado sin modificaciones al no haberse presentado propuesta de resolución.

Se dispone su publicación en el «Boletín Oficial del Estado», tal como previene la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas.

Palacio del Congreso de los Diputados, 5 de febrero de 2003.‒La Presidenta del Congreso de los Diputados,

RUDI ÚBEDA

INFORME DE FISCALIZACIÓN ELABORADO POR EL TRIBUNAL DE CUENTAS, RELATIVO A LOS ACTIVOS EXTERIORES DEL BANCO DE ESPAÑA, EJERCICIOS 1996, 1997 Y 1998

El Pleno del Tribunal de Cuentas, en el ejercicio de la función fiscalizadora establecida en los artículos 2.ª), 9 y 21.3.ª) de la Ley Orgánica 2/1982, de 12 de mayo, y a tenor de lo previsto en los artículos 12 y 14.1 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, ha aprobado, en su sesión de 1 de febrero de 2001, el Informe de Fiscalización de los activos exteriores del Banco de España. Ejercicios 1996, 1997 y 1998. Asimismo, de acuerdo con lo prevenido en el artículo 28 de la Ley de Funcionamiento, ha acordado su elevación a las Cortes Generales, para su tramitación parlamentaria. El Pleno del Tribunal ha acordado también trasladar este Informe al Gobierno correspondiente, a tenor de lo dispuesto en el citado artículo.

ÍNDICE

RELACIÓN DE SIGLAS Y ABREVIATURAS UTILIZADAS

I. INTRODUCCIÓN

I.1 Iniciativa y alcance de la fiscalización.

I.2 Naturaleza de la Entidad y marco normativo aplicable.

I.3 Organización y funciones.

I.4 Información económica del Banco de España.

I.5 Limitaciones.

I.6 Rendición de cuentas.

I.7 Tratamiento de alegaciones.

II. RESULTADOS DE LA FISCALIZACIÓN

II.1 Oro del Banco.

II.1.1 Existencias de oro.

II.1.2 Procedimientos de gestión y control.

II.1.3 Criterios de valoración del oro.

II.2 Divisas convertibles.

II.2.1 Estructura de las divisas convertibles.

II.2.2 Criterios de valoración de las divisas.

II.2.3 Cuentas de provisión y revalorización.

II.2.4 Gestión de las reservas de divisas.

II.3 Aportaciones al Fondo Monetario Internacional.

II.3.1 Posición neta en el Fondo Monetario Internacional.

II.3.2 Derechos especiales de giro en el Fondo Monetario Internacional.

II.4 Instituto Monetario Europeo.

II.4.1 Activos cedidos al Instituto Monetario Europeo.

II.4.2 Contribuciones al Instituto Monetario Europeo.

II.5 Banco Central Europeo.

II.5.1 Aportaciones de activos al Banco Central Europeo.

II.5.2 Participación en el capital del Banco Central Europeo.

II.6 Otros activos exteriores.

II.6.1 Activos en moneda extranjera a largo plazo.

II.6.2 Activos en moneda extranjera en situaciones especiales.

III. CONCLUSIONES

ANEXOS

RELACIÓN DE SIGLAS Y ABREVIATURAS UTILIZADAS EN EL INFORME

IME Instituto Monetario Europeo.

BIS Banco Internacional de Pagos.

SEBC Sistema Europeo de Bancos Centrales. BCE Banco Central Europeo.

GAB General Arrangement to Borrow.

ESAF Enhanced Structural Adjustment Facility. NAB New Arrangement to Borrow.

FMI Fondo Monetario Internacional.

DEG Derechos Especiales de Giro.

FECOM Fondo Europeo de Cooperación Monetaria.

I. Introducción

I.1 Iniciativa y alcance de la fiscalización

La fiscalización de los activos exteriores del Banco de España, ejercicios 1996, 1997 y 1998 está incluida en el Programa de Fiscalizaciones del Tribunal de Cuentas para el año 1999, aprobado por el Pleno en sesión de 26 de noviembre de 1998, entre las previstas a realizar por iniciativa del propio Tribunal, siendo las Directrices Técnicas aprobadas por el Pleno el 29 de junio de 1999, estableciendo los siguientes objetivos generales:

1. Comprobar el cumplimiento de las disposiciones legales y reglamentarias a que está sometida esta actividad del Banco.

2. Verificar que las cuentas anuales de los ejercicios fiscalizados reflejan, en relación con esta área, la situación financiera y patrimonial, así como las operaciones realizadas por el Banco, de acuerdo con los principios y normas contables que le son de aplicación y en especial los criterios de valoración seguidos por el Banco para estos activos.

3. Evaluar los sistemas y procedimientos de control interno y de gestión aplicados por la Entidad, en la gestión de los activos exteriores.

Igualmente se ha realizado un seguimiento de las conclusiones, referidas a los activos exteriores, del anterior Informe que el Tribunal efectuó sobre Banco de España, de los ejercicios 1989, 1990 y 1991 (en adelante Informe anterior).

I.2 Naturaleza de la Entidad y marco normativo aplicable

El Banco de España es una entidad de derecho público con personalidad jurídica propia y plena capacidad pública y privada. Para el desarrollo de su actividad y el cumplimiento de sus fines actúa con autonomía respecto a la Administración del Estado.

Su regulación básica se encuentra en la Ley 13/1994, de 1 de junio, de Autonomía del Banco de España, que supone la adaptación de sus finalidades y funciones al Tratado de la Unión Europea. En cumplimiento del mandato previsto en la Ley de Autonomía se aprobó, el 21 de noviembre de 1996, el Reglamento interno.

Mediante la Ley 12/1998, de 28 de abril, se modificó la Ley de Autonomía reconociendo las potestades del Banco Central Europeo (BCE) en la definición de la política monetaria de la zona euro y las facultades de la Unión Europea en relación con la política de tipo de cambio.

El Banco de España está sometido al ordenamiento jurídico privado, salvo que actúe en el ejercicio de potestades administrativas conferidas por las leyes; en su ejercicio, le será de aplicación la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. Asimismo no le son de aplicación las leyes que regulan el régimen presupuestario, patrimonial y de contratación de los organismos públicos dependientes o vinculados a la Administración General del Estado, salvo cuando dispongan expresamente lo contrario.

I.3 Organización y funciones

Según se establece en la Ley de Autonomía y en el Reglamento interno, los Órganos Rectores del Banco de España son el Gobernador, el Subgobernador, el Consejo de Gobierno y la Comisión Ejecutiva, siendo los Directores Generales y las Comisiones Internas los órganos de dirección y coordinación.

Las funciones del Banco de España relacionadas con los activos exteriores, durante los ejercicios fiscalizados, se regulan en los artículos 11 y 12 de la Ley de Autonomía donde se establece que el Gobierno adoptará el régimen de tipo de cambio y la paridad de la peseta con otras monedas, correspondiendo al Banco de España ejecutar la política de tipo de cambio, pudiendo realizar las operaciones que estime convenientes y en particular las siguientes:

1. Poseer, gestionar, adquirir y vender al contado o a plazo todo tipo de activos denominados en moneda extranjera o unidades de cuenta, así como metales preciosos.

2. Efectuar cualquier tipo de transacciones bancarias con entidades nacionales o extranjeras o con organizaciones internacionales, incluidas las operaciones de concesión y obtención de préstamos.

Desde el 1 de enero de 1999, la definición de la política de cambios en el marco del euro está atribuida al BCE.

La gestión diaria de los activos exteriores se realiza por la comisión de operaciones, requiriendo para la adopción de determinados acuerdos la aprobación de la Comisión Ejecutiva y encargándose de la ejecución material de dichos acuerdos la Dirección General del Departamento Internacional.

I.4 Información económica del Banco de España

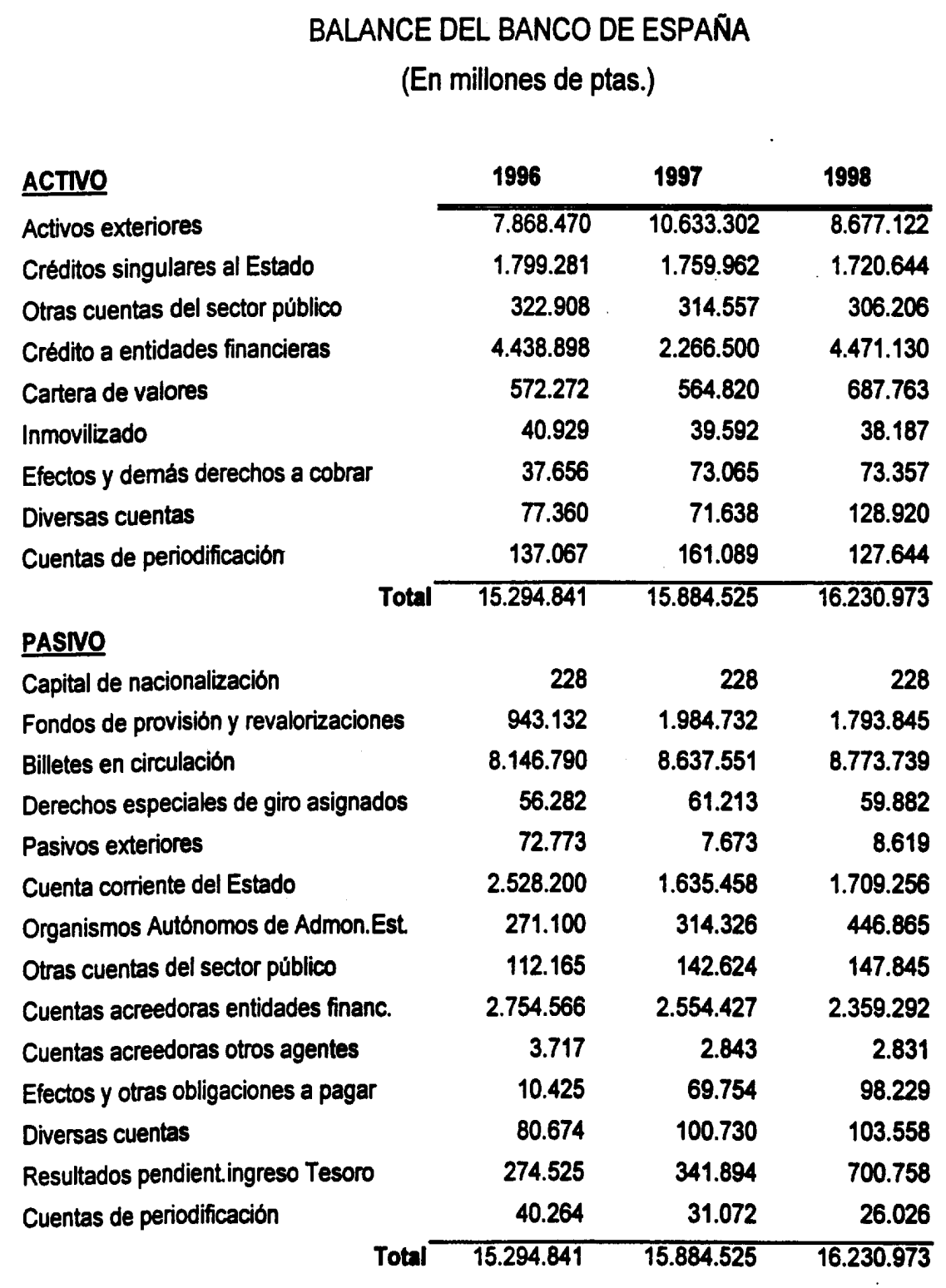

Durante 1996, 1997 y 1998, la Entidad presentó al cierre de los ejercicios, un balance por importe total de 15.294.841, 15.884.525 y 16.230.973 millones de ptas, respectivamente, siendo sus principales partidas las recogidas en el anexo 1.

Los resultados obtenidos por el Banco de España, para los tres ejercicios cerrados en el periodo fiscalizado, fueron de 567.515, 701.361 y 1.076.260 millones de ptas, correlativamente, siendo las cuentas de pérdidas y ganancias de la Entidad las recogidas en el anexo 2.

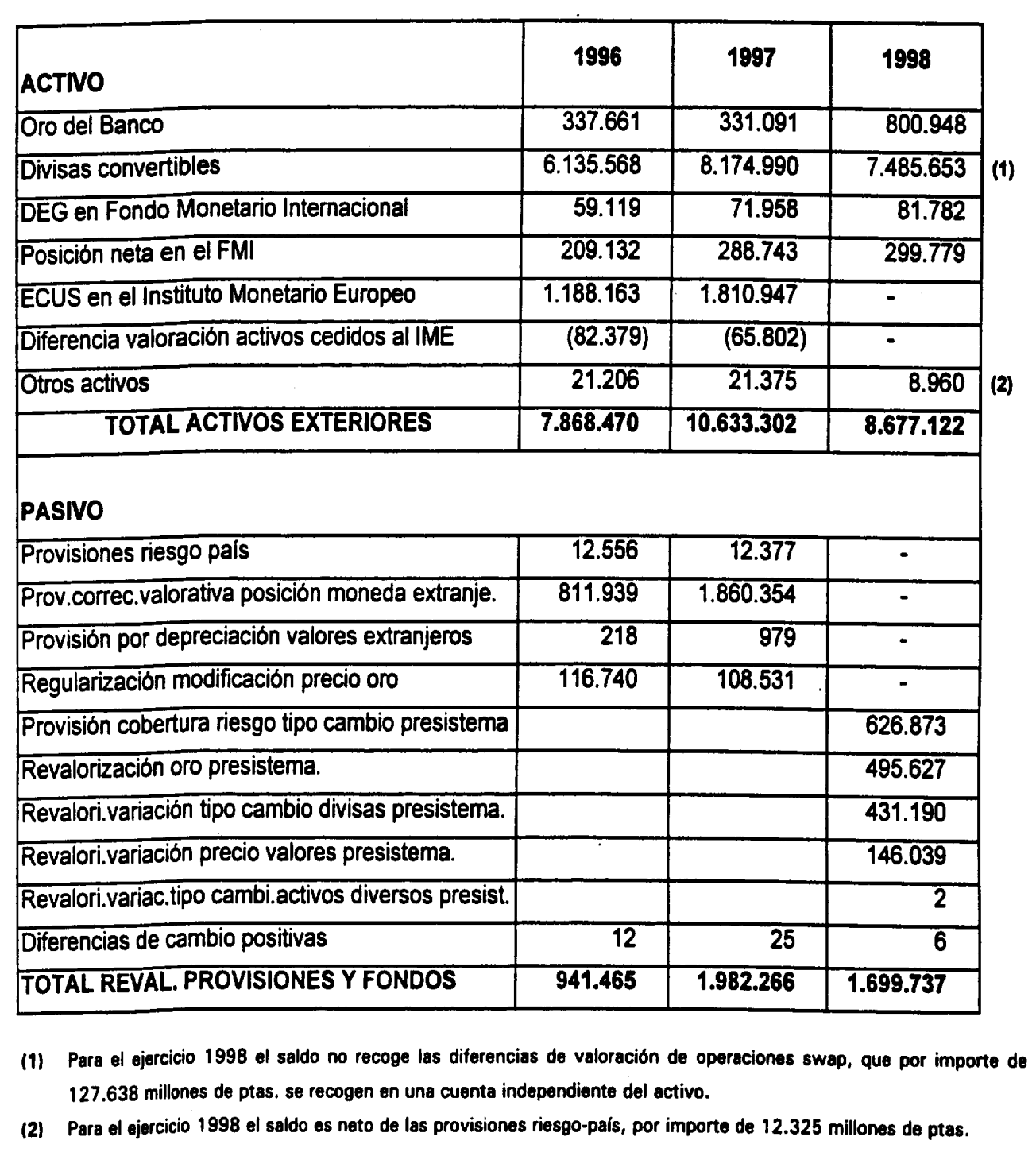

Los activos exteriores tradicionalmente representan la parte principal del activo del balance, representando para los ejercicios 1996, 1997 y 1998, el 51%, 67% y 53% del mismo respectivamente. Destaca por su importancia cuantitativa el volumen de divisas convertibles sobre el total de los activos exteriores. Son igualmente apreciables cualitativamente determinadas variaciones producidas, en el periodo fiscalizado, como son: el oro contabilizado, los activos cedidos al Instituto Monetario Europeo (IME), o las provisiones para correcciones valorativas de la posición en moneda extranjera, que son analizados en posteriores subapartados. El desglose de los activos exteriores se recoge en el siguiente cuadro, teniendo en cuenta tanto las partidas del activo en las que se registran, como aquellas otras que lo hacen en el pasivo como fondos de provisión y de regularización:

Sobre las partidas que integran los activos exteriores se produce una doble variación, en primer lugar cuantitativa al modificarse las unidades de cuenta del oro y las unidades monetarias para las divisas, y en segundo lugar cualitativa al variar los precios y valoraciones utilizados para obtener los contravalores en pesetas. Los resultados de su fiscalización se exponen en los correspondientes subapartados de este Informe.

Cabe señalar que en el transcurso del ejercicio 1998 la normativa contable del Banco de España se fue adaptando de forma paulatina a los criterios contables y normas de valoración establecidas para el Sistema Europeo de Bancos Centrales (SEBC), con objeto de que el 1 de enero de 1999, los estados financieros del Banco de España que se comunicaran al BCE, estuviesen plenamente armonizados en relación con el SEBC. Estas profundas y numerosas modificaciones producidas en los criterios contables y en las normas de valoración se irán señalando en cada uno de los subapartados de este Informe, al abordarse los correspondientes activos.

La contabilización de las operaciones realizadas por el Banco de España con activos exteriores, se realiza básicamente mediante dos subsistemas contables; en uno de ellos se recogen las operaciones por su valor en divisas, obteniéndose del mismo la posición en moneda extranjera, y en el otro subsistema se contabilizan las operaciones aplicando los correspondientes tipos de cambio de las divisas, obteniéndose el contravalor en pesetas. El subsistema contable del Departamento de Extranjero, además de generar para la contabilidad del Banco las cuentas en pesetas representativas del contravalor de la posición en moneda extranjera, recoge los movimientos de las cuentas de orden y otras operaciones que se registran en cuentas definidas exclusivamente en pesetas, que están asignadas a dicho Departamento.

La contabilidad del Banco de España pasó a estar denominada en euros desde el 1 de enero de 1999 coincidiendo con el inicio de la tercera fase de la Unión Económica y Monetaria, a tenor de lo acordado por la Comisión Ejecutiva de 25 de febrero de 1997 y de conformidad con el art. 4 del Reglamento 974/1998 del

Consejo de la Unión Europea, de 3 de mayo de 1998, sobre la introducción al euro.

I.5 Limitaciones

En el desarrollo de la fiscalización no han existido limitaciones para la consecución de los objetivos fijados.

I.6 Rendición de cuentas

El Banco de España rindió las cuentas de los ejercicios fiscalizados, dentro de los plazos legalmente previstos y una vez aprobadas por el Gobierno, conforme a lo establecido en el art. 4.2 de la Ley 13/1994, de 1 de junio.

I.7 Tratamiento de alegaciones

En cumplimiento del art. 44 de la Ley 7/88 de 5 de abril de Funcionamiento del Tribunal de Cuentas, los resultados de las actuaciones fiscalizadoras fueron enviadas tanto al actual Gobernador del Banco de España, como a la persona que ejerció las funciones durante el periodo fiscalizado, para que en un plazo no superior a 15 días efectuaran las alegaciones que consideraran oportunas.

Dado el contenido de las alegaciones formuladas, que constituyen nuevas explicaciones o en su caso matizaciones al texto que no contradicen lo en él expuesto, no se ha considerado oportuno realizar modificaciones en su redacción.

II. Resultados de la fiscalización

II.1 Oro del Banco

II.1.1 Existencias de oro

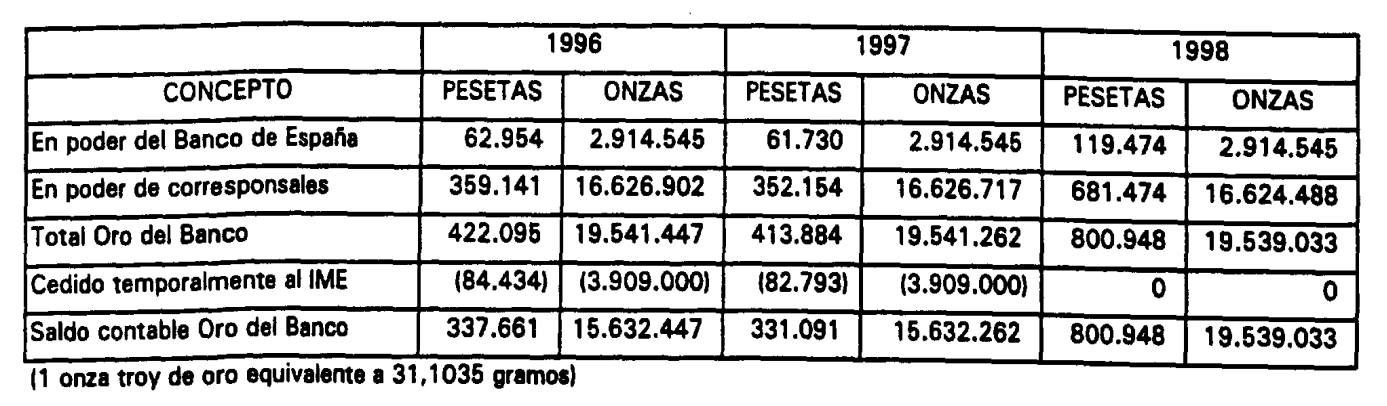

El Banco de España mantenía entre sus activos, en el periodo fiscalizado, unos saldos de oro distribuidos según el siguiente cuadro (En millones de ptas, y unidades de oro):

Durante el ejercicio 1996 tan solo se produjo la incorporación en el saldo del oro del Banco, de 57 onzas de oro como consecuencia de la adquisición de monedas de oro efectuada en 1992 y que se encontraban contabilizadas en una cuenta transitoria de activo hasta que fueron catalogadas, traspasándose las que tenían valor numismático al Tesoro artístico del Banco y el resto a la cuenta Oro del Banco en nuestro poder. Las otras variaciones producidas durante el periodo fiscalizado, en unidades físicas ‒onzas troy de oro fino‒ se debieron a la diferencia en el peso de los lingotes que se produce en la cancelación de los depósitos de oro a plazo, al no coincidir exactamente el peso de los lingotes depositados inicialmente, con el de los recibidos en la cancelación de cada depósito. El efecto neto de tales diferencias de peso fue una disminución en los saldos, de 185 y 2.229 onzas en los ejercicios 1997 y 1998, cuya liquidación en efectivo se realizó a favor del Banco.

Igualmente hay que mencionar que al cierre del ejercicio 1998 figuraban entre las existencias de oro del Banco, 3.909.000 onzas de oro que eran parte de los activos cedidos al IME y cuyo análisis se expone en el subapartado II.4.1 de este Informe.

Cabe señalar que en los ejercicios analizados no existieron nuevos programas de compras o ventas de oro por parte del Banco de España, obedeciendo dicha circunstancia a motivos coyunturales del mercado del oro, así como a la propia gestión realizada por la Dirección del Banco que no consideró necesario modificar las tenencias de oro.

II.1.1.1 Oro en poder de corresponsales

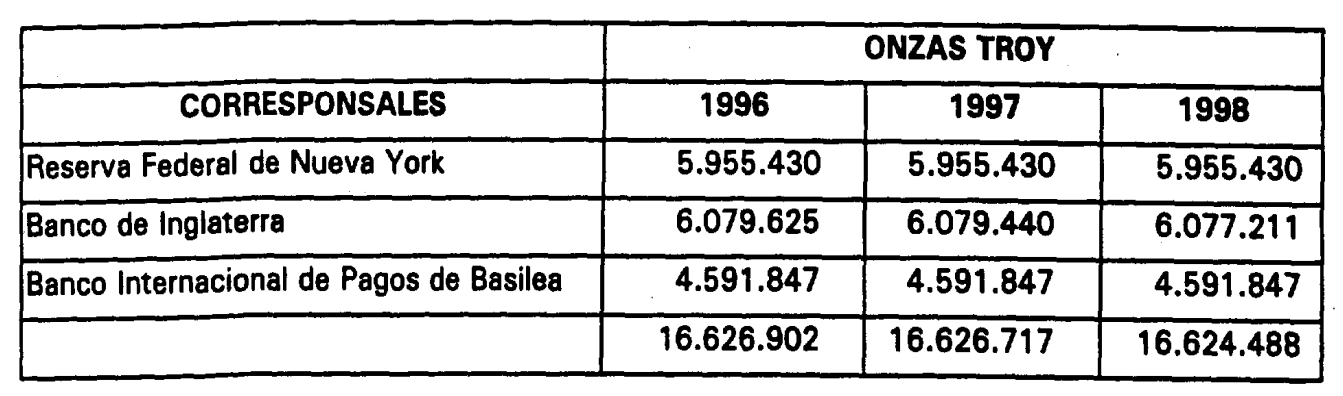

La mayor parte de las existencias de oro del Banco se encontraban en poder de corresponsales, en depósitos a plazo, y a la vista no remunerados, ubicados en Londres y Nueva York, al ser estas las plazas en las que se desarrolla la mayor parte de la actividad mercantil del oro en el ámbito internacional. La distribución de los depósitos entre los diferentes corresponsales se recoge en el siguiente cuadro, estando incluido entre los mismos el oro cedido al IME:

Hasta noviembre de 1997 no se producía ningún gasto por la custodia física del oro, situación que cambió al comenzar el Banco de Inglaterra a cobrar comisiones por mantener los depósitos de oro. En 1998 el Banco Internacional de Pagos (BIS) de Basilea adoptó igual medida respecto a los depósitos localizados en Londres.

II.1.1.2 Oro en poder del Banco de España

Las existencias de oro en poder del Banco de España, a 31 de diciembre de los años fiscalizados, se ha mantenido invariable, distribuido en oro amonedado 966.897 onzas, oro en lingotes 1.944.100 onzas y monedas reacuñadas 3.548 onzas. Se encuentra situado en las cajas del Banco, no obteniéndose rentabilidad alguna por ese activo, cuya custodia y control de existencias son efectuados por la Oficina de Emisión y Caja.

El Informe anterior puso de manifiesto determinadas deficiencias surgidas como consecuencia del arqueo que se efectuó sobre el oro en poder del Banco.

Sucintamente se exponían las siguientes cuestiones: la inexistencia de procedimientos que permitieran que de una manera periódica y sistemática, se realizasen por los órganos de control interno los correspondientes arqueos y verificaciones de dichos activos; la existencia de lingotes que no cumplían las normas estándares en cuanto a peso y ley, lo que dificultaría su utilización en mercados internacionales, por lo que se proponía su refundición, hecho que no se produjo. Como consecuencia de lo anterior, la Comisión Ejecutiva estableció en septiembre de 1993 la obligación de realizar arqueos de las existencias de oro en las Cajas del Banco cada tres años, encomendándose su ejecución a la Inspección de los Servicios del Banco de España. Por dicho servicio fue realizado un arqueo de las existencias de oro a finales de 1995, cuyo informe emitido con fecha 15 de abril de 1996 concluyó que si bien el arqueo global fue conforme, corroboró las conclusiones puestas de manifiesto por el Tribunal, señalando igualmente, algunas deficiencias susceptibles de mejora. Entre ellas se detectaron monedas susceptibles de pasar al Tesoro Artístico del Banco, al tener valor numismático. En cuanto a los pormenores de los lingotes se ponía de manifiesto la necesidad de mejorar la información que contienen. Se estimó conveniente homogeneizar la unidad de peso de los lingotes y monedas. Por último el informe recoge la existencia de una serie de monedas y medallas de oro y plata, así como de otros metales que no están contabilizados por el Banco de España.

Dicho informe fue oportunamente puesto en conocimiento de los Órganos de Dirección del Banco de España. Pese a ello, en un posterior informe emitido sobre el mismo asunto en 1999, se repitieron idénticas deficiencias en relación con las existencias de oro, sin que durante los ejercicios 19961998 se produjese ninguna subsanación de las deficiencias aludidas. En el transcurso de la fiscalización se ha realizado una contrastación de los resultados obtenidos en el arqueo efectuado por la Inspección del Banco, habiéndose comprobado la validez del muestreo así como de las principales conclusiones recogidas en su informe.

II.1.2 Procedimientos de gestión y control

Los criterios para efectuar la gestión de las reservas de oro del Banco de España, se encontraban recogidos

en las normas para la gestión de las reservas exteriores aprobadas por el Consejo Ejecutivo de 6 de octubre de 1992, que posteriormente fueron modificadas por acuerdo de la Comisión Ejecutiva de 12 de noviembre de 1997.

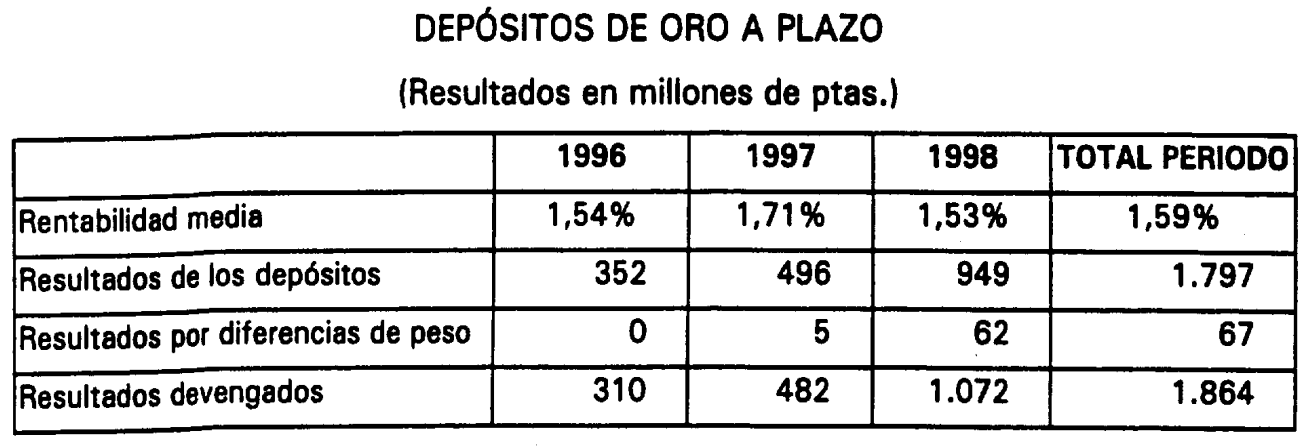

Inicialmente la rentabilidad del oro se obtenía mediante la constitución de depósitos a plazo. Durante 1996 y hasta noviembre de 1997, se constituyeron depósitos de oro con autorización individual y específica de la Comisión de Operaciones Exteriores. El 12 de noviembre de 1997, la Comisión Ejecutiva aprobó las nuevas normas de gestión de los depósitos de oro, fijando entre ellas un límite para la cantidad de oro que podía ser prestado, un importe máximo por cada operación efectuada con un depositario, una rentabilidad mínima y un plazo máximo, estableciendo igualmente los requisitos exigidos a la contrapartida de estas operaciones en cuanto a garantías y «rating» de las entidades. De esta forma se suprimió la autorización específica e individual de cada depósito, sustituyéndola por una gestión limitada globalmente, pero más ágil en su ejecución. La gestión realizada por el Banco de España mediante depósitos de oro durante los tres ejercicios analizados se cuantifica en el siguiente cuadro:

La rentabilidad media no está ponderada en función de los volúmenes de los depósitos, que en cualquier caso no afectaría significativamente al dato obtenido.

La diferencia en el peso de los lingotes que se produjo en la cancelación de algunos depósitos de oro a plazo, como ya se ha mencionado en el epígrafe II.1.1, ocasionaron una disminución en los saldos, que originó un resultado contable por la diferencia entre el valor contable de dicho oro y el precio real aplicado en la operación. Este resultado fue incorporado al obtenido por el propio depósito de oro como intereses. Esta actuación si bien es de escasa relevancia cuantitativa, debería haber sido evitada para que el registro contable de intereses devengados por los depósitos de oro, no recogiera hechos de naturaleza económica distinta. Como hecho posterior, durante el ejercicio 1999 se aplicó la Ordenanza contable 23/1998, contabilizándose adecuadamente.

Igualmente hay que señalar que la Comisión Ejecutiva en su sesión de 3 de abril de 1998, autorizó la posibilidad de realizar operaciones temporales (swap) de oro contra divisas, con un límite cuantitativo sobre las tenencias de oro del Banco, e independiente del porcentaje mantenido en depósitos simples, estableciendo asimismo condiciones para su ejecución en cuanto a: plazo máximo; rentabilidad neta mínima y volumen máximo por contrapartida. En estos casos, la cesión de oro se registra en cuentas de orden sin afectar a las cuentas patrimoniales. Durante 1998 el Banco de España realizó varias operaciones de este tipo que originaron un rendimiento negativo por el oro cedido de 1.071 millones de ptas., y uno positivo por las divisas obtenidas a cambio de 1.330 millones de ptas, suponiendo dichos resultados una rentabilidad neta media del 1,09%. Al cierre del ejercicio no figuraba en el Balance ninguna de ellas pendiente de vencimiento.

Tanto para los depósitos a plazo como para los swap de oro contra divisas, se ha comprobado el cumplimiento de los requisitos de rentabilidad mínima, plazo máximo, volumen máximo por operación y garantías exigidas para la contrapartida, encontrándose adecuados a las normas de gestión de las reservas exteriores establecidas por el Banco de España. Las mismas permitieron que se pudiera gestionar una parte de las existencias físicas de oro, manteniendo con ello la Comisión Ejecutiva un criterio de prudencia adecuado a los objetivos que debe perseguir el Banco.

Igualmente durante la fiscalización se han confirmado documentalmente todos los depósitos mantenidos en corresponsales, siendo coincidentes con los saldos contabilizados y estimándose adecuado el control de existencias efectuado por la Entidad mediante conciliaciones periódicas.

II.1.3 Criterios de valoración del oro

Durante los ejercicios fiscalizados continuaban en vigor los criterios de valoración de las existencias de oro propiedad del Banco establecidos por el Consejo Ejecutivo en diciembre de 1981 y octubre de 1989, y que pretendían adecuar el valor de contabilización del oro al precio de dicho metal en los mercados internacionales, con un margen de seguridad.

El oro era valorado en dos momentos del ejercicio, el 30 de septiembre y el 31 de diciembre aplicando los siguientes criterios de valoración: si el precio medio de mercado del oro hasta la fecha de valoración superaba en más del 50% al precio de contabilización del oro, éste se aumentaría en el exceso sobre dicho porcentaje, si por el contrario, el 30 de septiembre y el 31 de diciembre el precio de mercado era inferior al 80% del precio de contabilización, éste se reduciría hasta igualarlo. Al precio establecido en dólares se le aplicaba en todos los casos un tipo de cambio de 80 pesetas por dólar, lo que suponía un criterio de prudencia teniendo en cuenta la cotización del dólar en estos ejercicios.

Las regularizaciones originadas por las fluctuaciones del precio de este activo de reserva se recogían en una cuenta de Regularización por modificación del precio del oro. Esta cuenta fue creada mediante acuerdo del Consejo Ejecutivo de 28 de diciembre de 1993, a raíz del Informe anterior del Tribunal, y con objeto de seguir la recomendación en él mantenida sobre la necesidad de separar las provisiones aplicables para regularizar el oro y las divisas.

La Comisión Ejecutiva el 20 de noviembre de 1998, derogó los mencionados acuerdos del Consejo Ejecutivo de 1981 y 1989 sobre valoración del oro del Banco, con objeto de adoptar las normas contables armonizadas del SEBC. De esta forma a partir de aquella fecha, el oro pasó a valorarse trimestralmente al precio de mercado facilitado por el BCE, efectuándose los ajustes correspondientes sin modificar el precio medio contable. El 31 de diciembre de 1998 se produjo la primera revalorización trimestral por la aplicación del nuevo criterio de valoración, si bien excepcionalmente y como consecuencia de la necesidad de elaborar el balance inicial del SEBC a precios de mercado, la plusvalía generada por la revalorización del oro, se regularizó sustituyendo los precios medios contables por los de mercado.

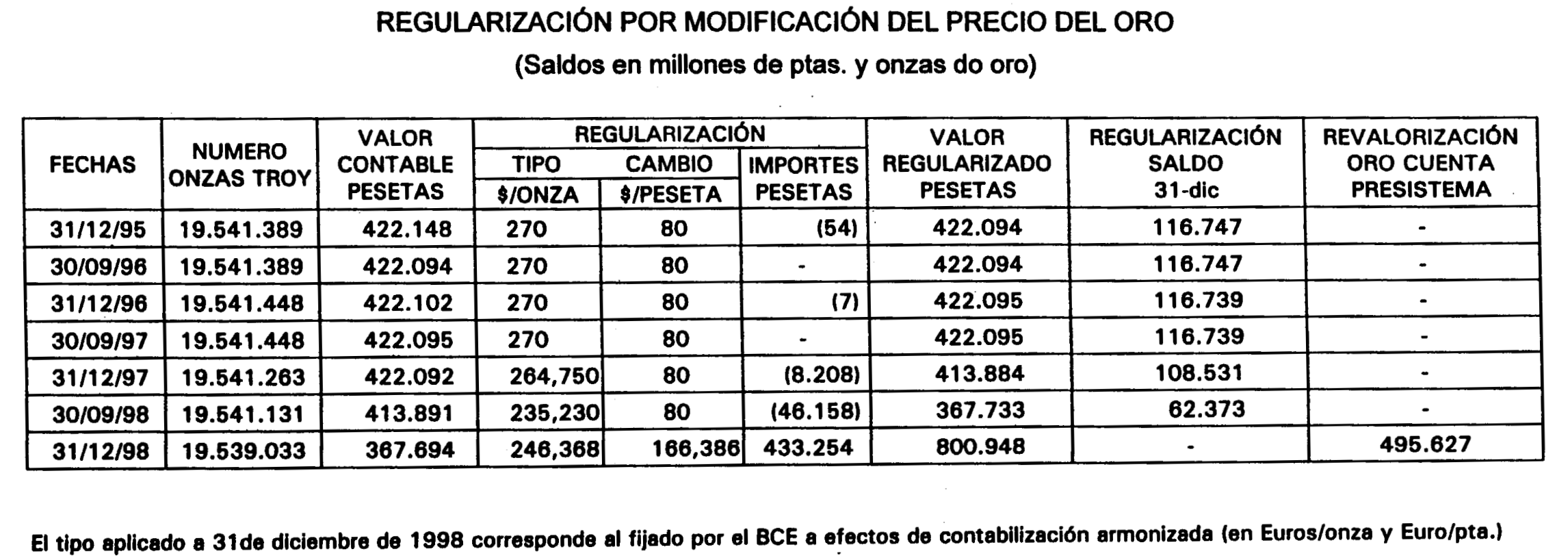

En el anexo 3 se recogen los movimientos de regularización del oro efectuados durante los ejercicios fiscalizados, que han supuesto sucesivas minusvalías originadas por el descenso producido en el precio del oro durante dichos años, e igualmente significándose los 495.627 millones de ptas, aflorados al aplicarse los nuevos criterios de valoración al cierre del ejercicio 1998 ‒433.254 millones de ptas., como diferencia entre el nuevo valor del oro a precio de mercado (800.948 millones de ptas.) y su valor contable (367.694 millones)‒ junto con el saldo que en esa fecha mantenía la extinta cuenta de Regularización por modificación del precio del oro ‒62.373 millones de ptas.‒. Aquel saldo se recogió en el balance del Banco de España en una nueva cuenta específicamente creada para recoger las plusvalías del oro no realizadas, anteriores a la aplicación de los criterios fijados por el SEBC.

Durante la fiscalización se comprobó la corrección de todos los movimientos efectuados en la cuenta de provisión, y la aplicación correcta de los criterios de valoración, para lo cual se ha verificado el cálculo del precio medio del oro utilizado como referente en las valoraciones por el Banco de España, utilizando datos ajenos a la Entidad, sin que se hayan producido discrepancias significativas.

II.2 Divisas convertibles

II.2.1 Estructura de las divisas convertibles

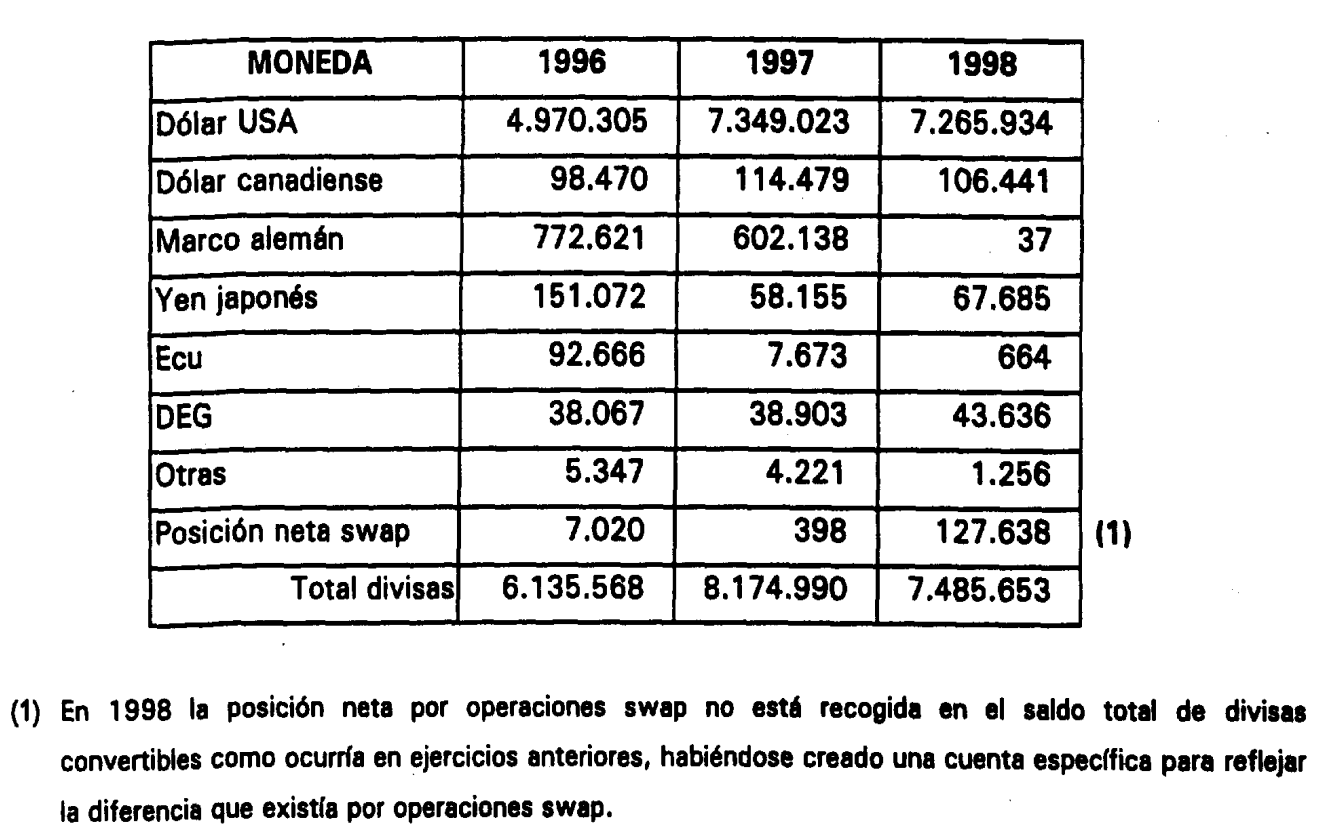

Esta cuenta recogía el contravalor en pesetas de las inversiones en divisas que, bajo diferentes modalidades, mantenía el Banco de España en cuentas en el extranjero.

Su saldo al cierre de cada ejercicio en millones de pesetas, se recoge en el siguiente cuadro:

El volumen total de reservas en divisas convertibles, durante el periodo fiscalizado, aumentó hasta diciembre de 1998, momento en el que se produjo una fuerte disminución originada por el vencimiento de los swap de divisas contra pesetas realizados durante dicho año, analizados posteriormente en este Informe.

En la regularización del ejercicio 1998, se aplicaron a los saldos de divisas, los tipos de cambio respecto al euro facilitados por el BCE.

El Consejo Ejecutivo de 12 de julio de 1991 acordó que la estructura de la reserva en divisas, con objeto de diversificar el riesgo cambiario, se distribuyese por monedas agrupadas en tres grandes áreas: dólar (americano y canadiense), yen japonés y divisas europeas. La proporción y los márgenes de variación admisibles fueron establecidos en diciembre de 1995 y en septiembre de 1996 por la Comisión Ejecutiva, definiéndose la distribución de las reservas por divisas en los siguientes porcentajes: dólares 80%; yen 5%; monedas europeas 15% ‒con un margen de un 5% para el yen y un 10% para las restantes‒, y autorizando a que dichos límites se aplicaran por la Dirección General del Departamento Internacional de forma flexible en función de las circunstancias de mercado y las necesidades de intervención, informándose de ello a la Comisión Ejecutiva. El margen de flexibilidad de las tenencias de dólares se amplió en el 5% por acuerdo de 12 de noviembre de 1997.

Para la materialización de las anteriores limitaciones, se dictaron instrucciones definiendo las divisas de inversión a las que se aplicarían, así como los procedimientos para calcular los porcentajes.

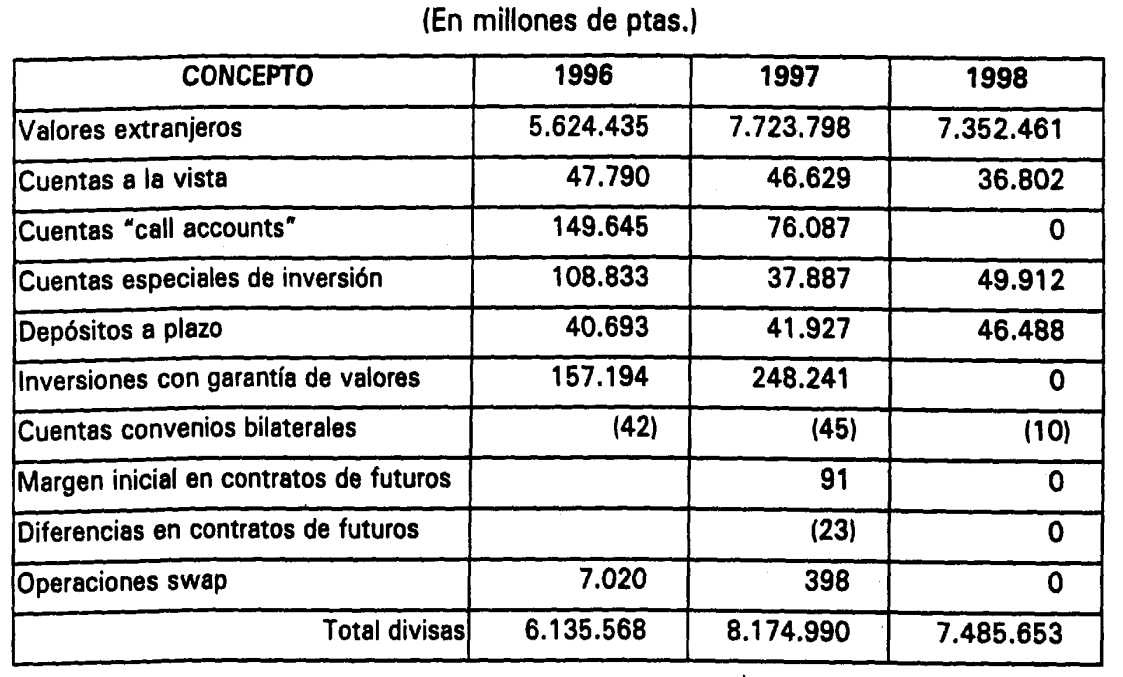

En el siguiente cuadro se recoge la estructura de las divisas convertibles en función de los tipos de activos en los que se materializan:

Se ha realizado un análisis de las partidas principales que componen las divisas convertibles, para los ejercicios fiscalizados, poniéndose de manifiesto lo siguiente:

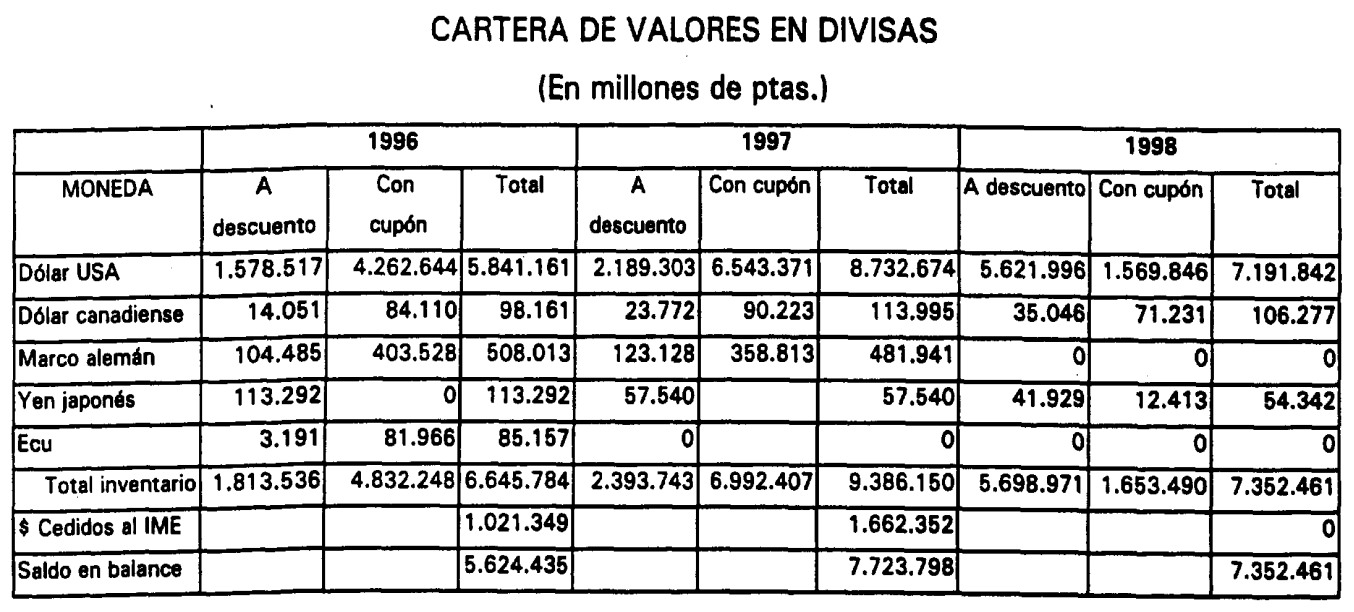

II.2.1.1 Cartera de valores extranjeros

Durante los años analizados, la cartera de valores extranjeros sufrió un importante incremento, siendo la

partida principal de los activos que componían el saldo de la cuenta Divisas convertibles. En el siguiente cuadro se recoge la estructura de la cartera de valores extranjeros entre las diferentes divisas, e igualmente se diferencian aquellos títulos emitidos al descuento, con rendimiento implícito, de los que se remuneran de forma explícita mediante cupón.

Se ha realizado un análisis de las partidas principales que componen las divisas convertibles, para los ejercicios fiscalizados, poniéndose de manifiesto lo siguiente:

II.2.1.1 Cartera de valores extranjeros

Durante los años analizados, la cartera de valores extranjeros sufrió un importante incremento, siendo la partida principal de los activos que componían el saldo de la cuenta Divisas convertibles. En el siguiente cuadro se recoge la estructura de la cartera de valores extranjeros entre las diferentes divisas, e igualmente se diferencian aquellos títulos emitidos al descuento, con rendimiento implícito, de los que se remuneran de forma explícita mediante cupón.

El inventario de valores extranjeros del Banco incluía las cantidades correspondientes a los títulos en dólares cedidos al IME mediante un swap trimestral ‒que al igual que en el caso del oro cedido, es analizado en el subapartado II.4.1 de este Informe‒, no recogiendo de forma individualizada los títulos cedidos al IME, estando todos ellos depositados a nombre del Banco de España.

La elección entre mantener valores al descuento o con cupón, se correlaciona con las decisiones en cuanto a la duración temporal de las diferentes carteras de divisas, que básicamente obedecen a las expectativas de tipos de interés de las monedas, y a la volatilidad que se produce en los respectivos mercados. La duración de las diferentes carteras de valores extranjeros, así como sus volúmenes, fueron adoptadas por un Comité de Inversiones que se reunía mensualmente, comunicando cada seis meses a la Comisión de Operaciones la situación de las reservas exteriores y los acuerdos tomados en el semestre anterior. La correspondiente acta de dicha Comisión era aprobada a su vez por la Comisión Ejecutiva. Se ha comprobado que las decisiones adoptadas por el Banco de España en cuanto a la estructura y duración de la cartera de valores están soportadas adecuadamente y aprobadas por los órganos de dirección oportunos.

A 31 de diciembre de 1998, la cartera de valores extranjera estaba integrada únicamente por títulos denominados en dólares USA, yenes y dólares canadienses. Su valoración contable era por el efectivo pagado aplicando los tipos de cambio de cierre, regularizados conforme se establecía en la Ordenanza Contable 19/1998 del Banco de España, descontando, en su caso, los importes correspondientes a los cupones devengados, que se contabilizaban en una cuenta independiente. Se ha comprobado en una serie de valores, que los saldos contabilizados al cierre del ejercicio se corresponden con las comunicaciones emitidas por las diferentes entidades depositarias, siendo todos ellos correctos.

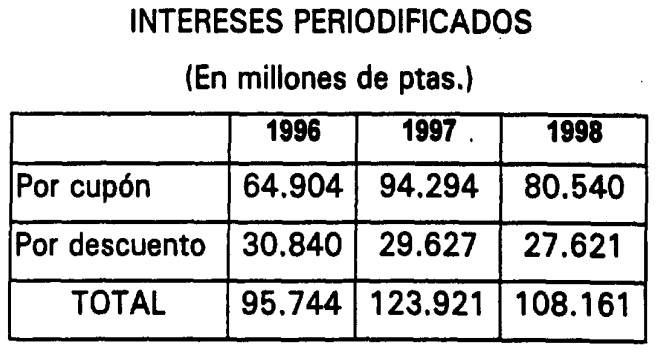

En relación con las periodificaciones de intereses devengados por cupón y por descuento que figuran en el activo del Balance, se recogen los saldos al cierre del ejercicio en el siguiente cuadro:

Según recogía la auditoría interna del Banco, durante el ejercicio 1996 se produjeron diferencias, para algunos valores con cupón, entre los intereses devengados al cierre del ejercicio y el cupón corrido que realmente les correspondía. Ello fue debido a que el Banco utilizaba el año natural en sus cálculos para contabilizar los intereses devengados al cierre del ejercicio, mientras que por el contrario, en algunos valores el precio del cupón corrido se calculó utilizando como base anual 360 días. Estas discrepancias, han sido verificadas durante la fiscalización para una muestra de valores, representando durante el ejercicio 1996 un exceso de resultados de 48 millones de ptas, debido a la periodificación efectuada. Como hecho posterior al periodo fiscalizado, y tras la implantación de una nueva aplicación informática por la Entidad, la mencionada deficiencia ha quedado subsanada.

En el ejercicio 1998, los importes periodificados se obtuvieron en pesetas aplicando el tipo de cambio medio del mercado de divisas de Madrid a 31 de diciembre de 1998, según se estableció en el acuerdo de la Comisión de Operaciones de 23 de diciembre de 1998, mientras que por el contrario para la regularización de la posición de divisas se utilizaron los cambios comunicados por el BCE, lo que supuso utilizar criterios diferentes para hechos de la misma naturaleza.

Por otra parte, la Ordenanza Contable 19/1998 estableció que las minusvalías latentes de los valores existentes a fin de año, debían ser contabilizadas minorando los saldos de los activos, efectuándose su valoración al tipo de cambio medio de mercado a fin de año. Igualmente, se estableció en dicha norma contable, que con carácter excepcional, el 31 de diciembre de 1998 las plusvalías latentes de la cartera de divisas, se registrasen contablemente mediante un incremento del saldo de los valores correspondientes. De esta forma, los importes por los que figuraban contabilizados los títulos se ajustaron a los precios de mercado, habiéndose verificado para una muestra que ambos valores eran coincidentes. No obstante, y teniendo en cuenta que en dicha fecha se efectuó una regularización de los valores extranjeros de cara al inicio de la Tercera Fase de la Unión Monetaria europea, según la norma contable mencionada, se produjo una incertidumbre en cuanto a la fuente y el momento de determinación de los precios de mercado de dichos valores, al no existir una fuente oficial que facilitara los precios de mercado y sin que se estableciese una norma interna que definiera el criterio para obtener dichos precios de los valores extranjeros. Con posterioridad al periodo fiscalizado, el 21 de marzo de 2000 la Comisión Ejecutiva aprobó una disposición que definía los criterios para la obtención de precios a aplicar en la valoración de la cartera de valores extranjeros.

La regularización a precios de mercado supuso contabilizar unas plusvalías latentes de 146.039 millones de ptas, y unas minusvalías de 2.247 millones de ptas. Aquéllas se recogieron en una cuenta Revalorización presistema por variación en el precio de los valores. Operaciones exteriores, adeudando a resultados las minusvalías.

Una cuestión que incidía en la gestión realizada con la cartera de valores extranjeros es la sensibilidad a variaciones tanto en los tipos de cambio, como en el tipo de interés de las diferentes divisas. El Banco de España cuantificaba dicho riesgo, destacando por su importancia las variaciones del tipo de interés aplicado al dólar USA. Según esas cuantificaciones, a 31 de diciembre de 1998, el riesgo asumido en la cartera en dólares USA suponía que por cada punto porcentual de subida del tipo de interés ocasionaría aproximadamente una minusvalía de 143.053 millones de ptas.

En relación con el riesgo mencionado, cabe señalar que en noviembre de 1997 se autorizó por la Comisión Ejecutiva, la utilización de futuros financieros en mercados organizados para la gestión del riesgo de tipos de interés, fijando un límite máximo a la suma de posiciones abiertas, habiéndose utilizado únicamente en operaciones en dólares USA durante 1997. Por tal concepto figuraba al cierre de dicho ejercicio una posición abierta de 293 millones de dólares, ascendiendo a 120 y 127 millones de ptas, los resultados obtenidos por los contratos de futuros cerrados en 1997 y 1998 respectivamente.

II.2.1.2 Cuentas a la vista y «call acount»

Recogen la posición mantenida por el Banco de España en cuentas de corresponsales extranjeros, siendo en algunos casos cuentas de tesorería con saldos retribuidos y en otros no. Durante el periodo fiscalizado se han mantenido abiertas un máximo de 64 y un mínimo de 37 cuentas de las cuales 16 se encontraban remuneradas. Normalmente son cuentas utilizadas para realizar las operaciones diarias, por lo que no están sujetas a una limitación cuantitativa, si bien y a título orientativo, se estableció un límite de 300 millones de dólares. Se ha comprobado para algunos casos, que los saldos de estas cuentas, que figuran a cierre del ejercicio, están conciliados adecuadamente, así como que los bancos depositarios cumplen con los límites, en cuanto a recursos propios y en cuanto a rating para sus pasivos a corto plazo, establecidos en las normas para la gestión de las reservas exteriores del Banco de España.

En el ejercicio 1998 se incluyeron contablemente las cuentas «call acount» en las cuentas a la vista ya que ambas presentaban características similares, distinguiéndose tan solo en que aquéllas tenían una retribución ligeramente superior.

II.2.1.3 Cuentas especiales de inversión

Recogían los fondos en divisas gestionados externamente por entidades de valores, seleccionadas por el Banco de España en función de su solvencia, eficacia y competitividad.

Durante los años objeto de fiscalización el Banco de España ha mantenido 4 contratos de gestión con entidades de la máxima garantía internacional, habiéndose comprobado tanto la adecuación de las condiciones establecidas en los contratos, ‒según criterios de prudencia y seguridad‒, como el cumplimiento de las restricciones cuantitativas y cualitativas en la gestión de la cartera.

Los rendimientos obtenidos de estas carteras gestionadas externamente ha sido en los ejercicios 1996,

1997 y 1998 de 6.976, 5.269 y 3.697 millones de ptas., elevándose los gastos por comisiones a 151, 169 y 75 millones de ptas, respectivamente.

A 31 de diciembre de 1998, las dos carteras gestionadas externamente, presentaban una plusvalía respecto a su valor inicial de 7.627 millones de ptas, convenientemente periodificados en una cuenta de intereses a cobrar no vencidos, de los cuales 3.930 fueron abonados a resultados en el ejercicio 1997 y 3.697 en el ejercicio 1998.

II.2.1.4 Depósitos a plazo

En esta cuenta se recogían los saldos depositados a plazo por el Banco de España en bancos extranjeros así como otros préstamos instrumentados mediante depósitos efectuados por el Banco en el ámbito de actuación del Fondo Monetario Internacional (FMI), en el marco del Enhanced Structural Adjustment Facility (ESAF). Estos últimos, durante el ejercicio 1998, fueron reclasificados en otra cuenta.

Las normas para la gestión de las reservas exteriores establecían las condiciones que debían mantener los depósitos, relativos al plazo, volumen máximo y calificación de los depositarios. En el desarrollo de la fiscalización no se ha observado incumplimiento de las normas aplicables en la gestión de estos depósitos. Como ya se ha señalado anteriormente, en el ejercicio 1998, se reclasificaron 31.221 millones de ptas., siendo el contravalor de 156 millones de Derechos Especiales de Giro (DEG) prestados en el marco del ESAF, por los que se devengaron 730 millones de ptas, de intereses, recogidos en cuentas de periodificación.

De igual forma están incluidos los préstamos frente al FMI realizados dentro del marco de los Nuevos Acuerdos para la Obtención de Préstamos «New Arrangement to Borrow» (NAB), autorizados por el art.2 del Real Decreto Ley 14/1998, de 9 de octubre, en el que se estableció por el Estado español un compromiso máximo de financiación al FMI de 672 millones de DEG, siendo las disposiciones efectivas de fondos en el marco de estos nuevos acuerdos, adoptadas por el Ministro de Economía y Hacienda, previa consulta con el Banco de España. La activación por el FMI del NAB supuso que el Banco de España aportara 62 millones de DEG (12.415 millones de ptas.) justificado por un pagaré no negociable emitido por el FMI que representa su endeudamiento (de conformidad con lo establecido en la decisión aprobada por el Directorio del FMI en su sesión de 27 de enero de 1997). Igualmente se ha comprobado la contabilización de 27 millones de ptas, de intereses devengados por este préstamo.

Los préstamos NAB a través del FMI se hicieron por cuenta del Estado español, siendo decisiones adoptadas por el Ministro de Economía y Hacienda, como se recogía en el propio Real Decreto-Ley aludido, e igualmente se otorgaba autorización al Banco de España para la realización de dicha financiación, que fue recogida en el balance del Banco de España como activos frente al FMI. Los rendimientos obtenidos por dichos préstamos, se devengaron en la cuenta de resultados junto con los intereses por las tenencias de DEG en el FMI.

No obstante, en el balance oficial del Banco de España de 1998, se incluyen los préstamos al FMI mencionados, dentro de la agrupación de divisas convertibles, lo que produce una distorsión formal en la presentación de dichos saldos en el balance que, según lo dispuesto en el Real Decreto-Ley citado, deberían figurar como otros activos frente al FMI. Situación corregida durante 1999, como hecho posterior al periodo fiscalizado.

II.2.1.5 Swap de divisas

Esta operación supone la compra al contado de una moneda por una cuantía determinada, entregando a cambio su contravalor en otra y, simultáneamente, contratando una operación a plazo con la misma contraparte y de sentido contrario a la anterior. La cuantía de una de las dos divisas contratadas en el swap es la misma para las operaciones de plazo y de contado, estableciéndose el resultado del swap por la diferencia, positiva o negativa, existente para la otra divisa en ambas operaciones. La diferencia existente entre el tipo de cambio de contado y el tipo de cambio en la fecha de liquidación de la operación equivale a la diferencia positiva o negativa con que cotiza a plazo una divisa frente a la otra. Dicha diferencia se debe principalmente, al diferencial de intereses que presentan las divisas del swap durante el plazo del mismo. Por tanto el swap equivale a la concesión simultanea de un crédito mutuo entre las partes, más que una operación doble de compraventa.

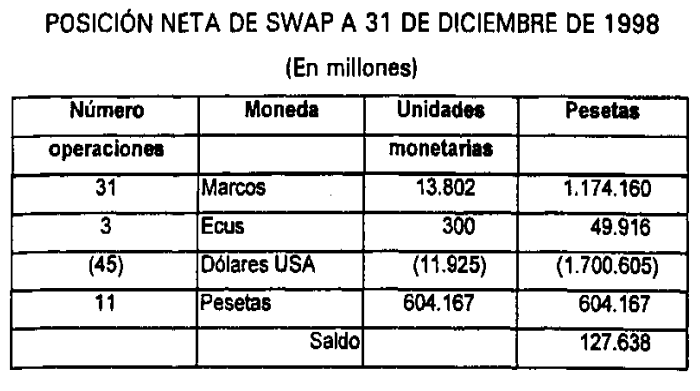

El Banco de España durante los ejercicios 1996 y 1997 realizó 89 swap de marcos contra pesetas por importe de 70.790 millones de marcos, y 130 de dólares contra pesetas por importe de 70.815 millones de dólares, permaneciendo vivas a 31 de diciembre de 1997 dos operaciones, una de cesión y otra de adquisición de dólares, por importe de 600 millones de dólares. En el ejercicio 1998 se efectuaron 154 operaciones swap de las que 45 continuaban vivas a 31 de diciembre de 1998 con el siguiente desglose:

El Banco de España modificó, mediante la Ordenanza contable 4/1998 de 25 de marzo, el sistema de contabilizar las operaciones swap con divisas, recogiéndose la posición por dichas operaciones en cuentas de orden, quedando tan solo reflejada en el balance la posición neta por operaciones swap. Esta modificación del sistema de contabilización se realizó considerando el inicio de la tercera fase de la Unión Monetaria Europea y la necesidad de armonización de los principios y normas contables aplicables a los bancos centrales. Los saldos que figuraban en cuentas de orden, se correspondían con los contravalores en pesetas de las distintas divisas pendientes de entregar o recibir al cierre del ejercicio, al tipo de cambio de regularización a dicha fecha. Al cierre de dicho ejercicio se encontraban registrados unos resultados negativos por las operaciones swap vivas por importe de 22.834 millones de ptas, calculados en función de los días transcurridos sobre el total de duración del swap.

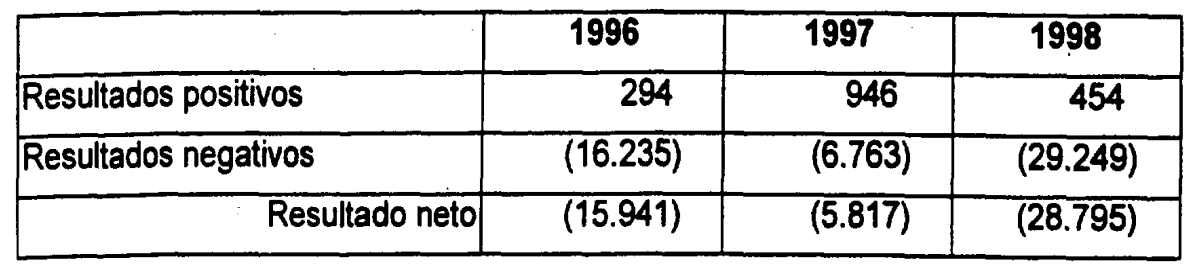

El conjunto de operaciones swap de divisas, produjeron durante los años fiscalizados los siguientes resultados, en millones de ptas.:

Dichos resultados, pese a ser negativos, desde la perspectiva de la liquidación de los swap, deben ser matizados puesto que también se producen unos rendimientos mediante la cartera de títulos en la que se materializan, a su vez, los recursos obtenidos mediante el swap, y cuya correlación con los resultados negativos mencionados no es posible ni desde un punto de vista contable, ni desde la perspectiva de la gestión de la cartera de valores.

El 6 de febrero de 1998, la Comisión Ejecutiva del Banco de España definió las operaciones a realizar en el mercado de divisas durante el ejercicio teniendo en cuenta el anteriormente mencionado inicio de la Unión Monetaria. Para ello estableció como objetivo a conseguir al cierre del ejercicio un riesgo en dólares USA inferior al entonces existente, para lo cual se autorizó a vender estos contra pesetas y contra marcos, con objeto de incrementar las posiciones en esta divisa. También se estableció que dichas operaciones dólar/marco extendieran su vencimiento al primer semestre de 1999. Las operaciones se debían realizar sin afectar de forma sustancial al tipo de cambio con el dólar, por lo cual la utilización de swap, puede considerarse como adecuada dentro del planteamiento descrito, y en relación con la disminución de dólares pretendida.

II.2.2 Criterios de valoración de las divisas

La valoración de las divisas, en el periodo fiscalizado, sufrió modificaciones en el ejercicio 1998, como consecuencia de la incorporación del Banco de España al SEBC, distinguiéndose por una parte los criterios seguidos en 1996 y 1997, y por otra los establecidos a partir de 1998.

De esta forma en la primera etapa, la valoración de las operaciones de contado de divisas contra pesetas se realizaron al cambio oficial que correspondía, salvo que se hubiera concertado a otro precio. Por su parte las operaciones de contado de divisas contra divisas se valoraban al cambio oficial comprador de la divisa comprada del día de la contratación, teniendo el mismo contravalor en pesetas la divisa vendida. En 1998 para la valoración de las operaciones de contado de divisas contra pesetas se realizó al tipo de cambio concertado, mientras que para las operaciones de divisas contra divisas, la valoración en pesetas se efectuaba al tipo de cambio medio de mercado de la divisa vendida en la fecha de contratación de la operación.

En las operaciones a plazo, las divisas se valoraban inicialmente en su fecha de vencimiento, al cambio contratado si era contra pesetas, y al cambio oficial comprador de la divisa de dos días antes del vencimiento si era contra divisas, teniendo en este caso el mismo contravalor en pesetas la divisa vendida. En 1998 se modificó el criterio, contabilizando las operaciones a plazo como si fueran de contado, registrando las divisas compradas como el derecho a recibir y las vendidas como la obligación de entregar los importes convenidos al cambio de contado de la operación, teniendo la diferencia entre dicho cambio y el aplicado para liquidar la operación en la fecha de vencimiento prevista, la consideración de intereses a favor o en contra.

El coste en pesetas de las divisas vendidas se determinaba aplicando el método LIFO diario, mediante el cual la valoración de las ventas que no excedían de las compras diarias se hacía al precio de éstas, y en las que si excedían se aplicaba el coste medio del día anterior.

En las operaciones swap, como ya ha quedado expuesto, se contabilizaban como intereses la diferencia existente entre los importes pactados como contado y la parte a plazo de las mismas.

La regularización de las divisas, durante 1996 y 1997 se realizó a final del ejercicio, valorándolas al cambio de las mismas en esa fecha, con cargo o abono a la cuenta de Provisión por correcciones valorativas de la posición en moneda extranjera, debiendo mantenerse el saldo de dicha cuenta entre el 5% y el 15% sobre los contravalores de las divisas, según se establecía en el Acuerdo del Consejo General de 20 de diciembre de 1983. Dichas limitaciones fueron suprimidas por Acuerdo del Consejo de Gobierno de 23 de junio de 1998. En 1998 se estableció la Ordenanza contable 6/1998 según la cual la valoración de las divisas se realiza trimestralmente al cambio medio de mercado del último día del trimestre, sin modificar el precio medio contable, llevando a resultados las minusvalías existentes al final del ejercicio y contabilizando las plusvalías contra una cuenta de revalorización creada a tal efecto.

En relación con la valoración de las divisas, cabe señalar que se ha comprobado para una muestra de las operaciones efectuadas por el Banco de España la aplicación de los procedimientos establecidos para su cálculo, tanto en lo relativo a su contabilización, como con relación a la adecuada periodificación y su regularización al final de los ejercicios, sin que haya nada que señalar.

II.2.3 Cuentas de provisión y revalorización

El Informe anterior puso de manifiesto la necesidad de que el Banco diferenciase las provisiones que se aplicaban a las tenencias de oro de las que se aplicaban a las divisas, que hasta aquel entonces se recogían en una única cuenta creada a tal efecto, Provisiones por correcciones valorativas de los activos exteriores de reserva, en la que se unificaba la provisión de dos activos de distinta naturaleza y con distinto riesgo, por lo que recomendó que se deberían diferenciar las provisiones que se aplicaban al oro de las que se aplicaban a las divisas. Como consecuencia de ello, el Consejo Ejecutivo en su sesión de 28 de diciembre de 1993 aprobó la creación de dos cuentas para recoger ambos tipos de provisiones de forma independiente.

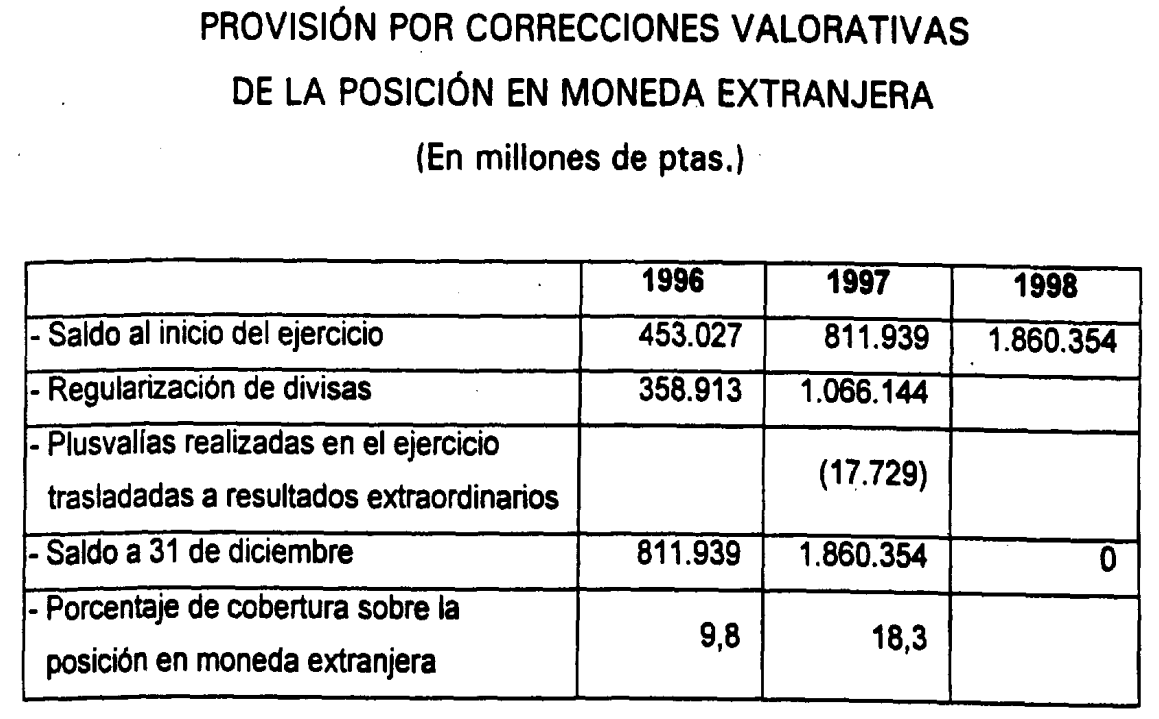

La cuenta creada para provisionar las correcciones valorativas de la posición en moneda extranjera, presentaba un saldo inicial a 31 de diciembre de 1993, de 1.041.663 millones de ptas., lo que supuso un 17% de cobertura, y superior por tanto al límite del 15% que estaba fijado desde 1983, que no obstante fue mantenido con carácter excepcional para dicho ejercicio por acuerdo del Consejo General de 14 de enero de 1994. La citada cuenta recogió hasta el 31 de diciembre de 1998, la cobertura neta necesaria para cubrir los riesgos producidos por las variaciones de los tipos de cambio de las divisas que formaban la posición en moneda extranjera, siendo su importe de 1.860.354 millones de ptas, cuyo saldo fue cancelado al cierre de 1998, en aplicación de las normas contables armonizadas establecidas para el SEBC, cuyo acuerdo fue adoptado por la Comisión Ejecutiva el 29 de diciembre de 1998, y que se expone a continuación:

Durante la fiscalización se ha analizado la evolución de la referida cuenta de provisiones desde 1991, pese a exceder el periodo objeto de fiscalización, con objeto de enlazar con los saldos utilizados en el Informe anterior y comprobar su adecuación en los ejercicios fiscalizados, siendo correctos los movimientos efectuados en la cuenta de provisiones, tanto en lo relativo al porcentaje de cobertura establecido, como en la valoración de las divisas realizada.

Las vicisitudes que presentó la cuenta analizada en los ejercicios 1996 y 1997 se recogen en el siguiente cuadro:

En relación con los datos expuestos cabe señalar que en enero de 1998 la Comisión Ejecutiva autorizó la regularización de las plusvalías y minusvalías (plusvalías netas) que resultaron de la modificación de los cambios contables de las divisas, al sustituirlos por los cambios oficiales ‒cambio comprador‒ en vigor a 31 de diciembre de 1997, por lo que en esta fecha se abonó la cuenta de provisiones por importe de 1.066.144 millones de ptas., sin que ello afectara a la cuenta de resultados, al tratarse de plusvalías latentes, como ocurría tradicionalmente. Con posterioridad, al abordarse las cuentas del ejercicio 1997, en junio de 1998, el Consejo de Gobierno utilizando estudios pormenorizados sobre la evolución de las divisas, realizados por la Intervención del Banco de España, descompuso el saldo existente de la cuenta de provisiones analizada, distinguiendo las plusvalías latentes, de las ya realizadas, siendo sus importes en millones de ptas, los siguientes:

| Beneficios realizados. | 586.896 |

| Plusvalías latentes. | 1.291.376 |

| Minusvalías latentes. | (189) |

| Total. | 1.878.083 |

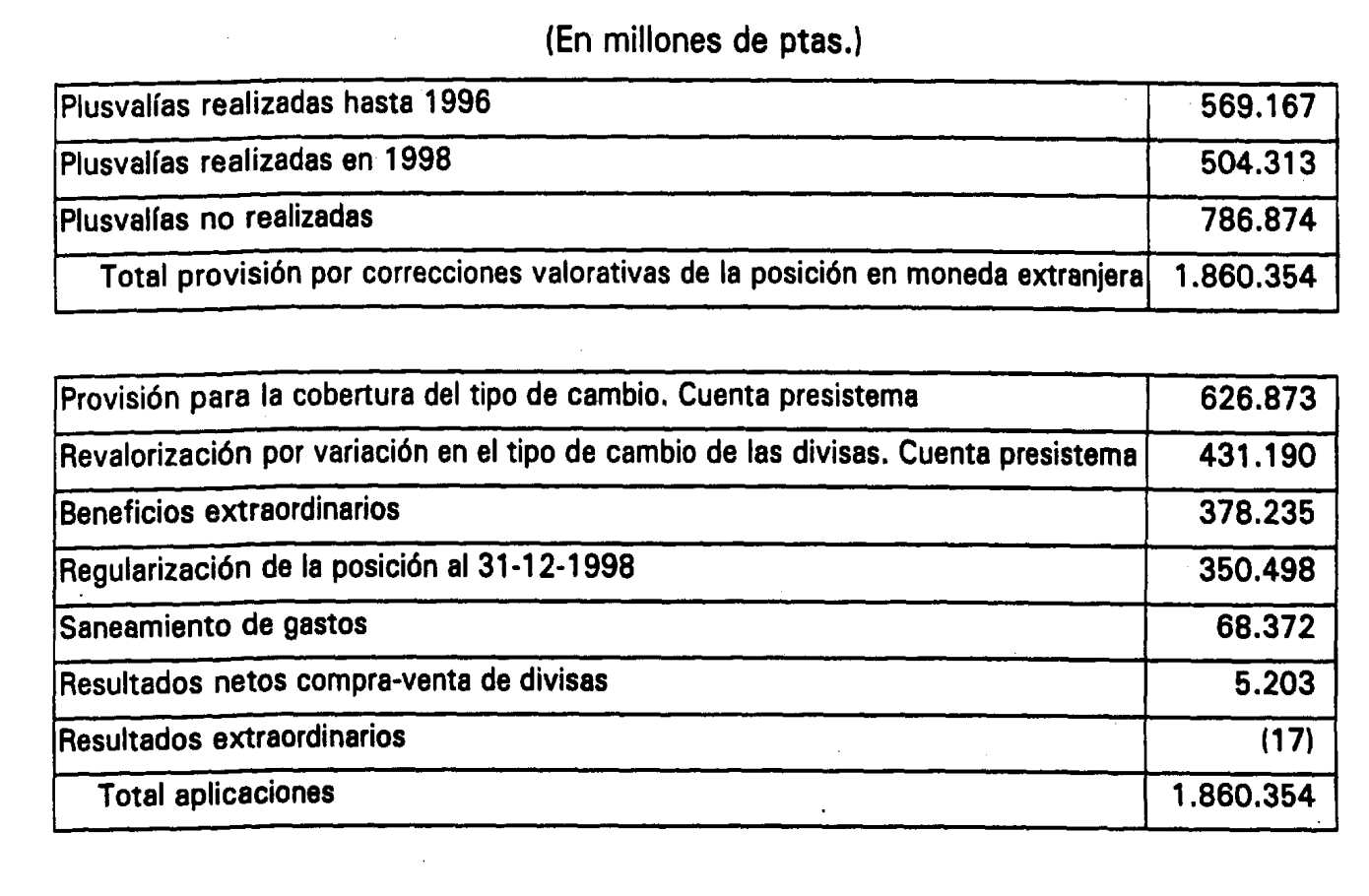

Las plusvalías realizadas correspondientes a 1997 ascendían a 17.729 millones de ptas., por lo que se propuso, con el conocimiento del Ministro de Economía y Hacienda, que se traspasaran a resultados extraordinarios de 1997. De esta forma el saldo de la cuenta de provisión por correcciones valorativas de la posición en moneda extranjera pasó a presentar un saldo de 1.860.354 millones de ptas., como resultado de unas plusvalías realizadas en ejercicios anteriores a 1997 de 569.167 millones, y unas plusvalías y minusvalías latentes de 1.291.376 y 189 millones de ptas, respectivamente, siendo esta última cantidad llevada a resultados. Ese nivel de provisiones suponía el 18,3% de la posición en moneda extranjera, por encima de 15% límite, dejándose posteriormente sin efecto dicha limitación, ante la previsible recomendación del BCE para fijar un límite superior. El reajuste de los beneficios de 1997, al incorporar esos resultados extraordinarios, motivó que el ingreso de los resultados del Banco al Tesoro efectuado en febrero de 1998, se calculara sobre el 90% del beneficio sin considerar esos resultados extraordinarios.

En el ejercicio de 1998, se produjo la cancelación del saldo existente en la cuenta analizada, dentro del proceso de regularización de cierre de ejercicio, recogiéndose en el siguiente cuadro el proceso de cancelación de la cuenta y la consiguiente aplicación de las cantidades:

Estas decisiones fueron adoptadas por acuerdo de la Comisión Ejecutiva de 29 de diciembre de 1998, teniendo en cuenta los siguientes aspectos:

‒ Las normas contables armonizadas aplicables al SEBC establecían la separación de las plusvalías netas realizadas de las latentes.

‒ A partir del 1 de enero de 1999, la transformación de plusvalías latentes en realizadas se efectuaría con abono a los resultados del ejercicio, en lugar de permanecer en la cuenta de provisión.

‒ La Ordenanza contable 6/1998, de 30 de marzo, del Banco de España, estableció que como consecuencia de la fijación de los tipos de cambio irrevocables, al 31 de diciembre de 1998, las plusvalías latentes de las monedas que se integraron en el euro, fueran consideradas como beneficios del ejercicio.

En el Consejo de Gobierno y la Comisión Ejecutiva de 26 de enero de 1999, se decidió aplicar las plusvalías realizadas en 1998 (504.313 millones de ptas.), llevando a resultados el 75% (378.235 millones), y del 25% restante (126.078 millones de ptas.), 68.372 millones de ptas, para el saneamiento de los gastos amortizables relacionados con la Mutualidad de Empleados del Banco de España, y 57.706 millones de ptas, para la constitución de la provisión para la cobertura de riesgos por tipo de cambio, a la que igualmente se aplicaron la totalidad de las plusvalías realizadas con anterioridad al 31 de diciembre de 1996 (569.167 millones de ptas.).

La normativa contable que a tal efecto se dictó durante el ejercicio 1998, supuso la armonización de criterios para todos los miembros del SEBC, como ya se ha señalado anteriormente, recogiendo de esta forma el Banco de España, en cuentas separadas, aquella parte de las provisiones por correcciones valorativas de las divisas generadas con anterioridad al 1 de enero de 1999, de las que se produjesen con posterioridad.

Durante el mencionado ejercicio, también se produjo una incertidumbre con incidencia en la cuenta de provisiones citada, relativa al porcentaje de cobertura de divisas que se establecería para los miembros del SEBC. Al no ser este límite concretado, la Comisión Ejecutiva, el 23 de junio de 1998 dejó sin efecto los límites que se aplicaban desde 1983 y no estableció nuevos niveles de cobertura.

En relación con las operaciones contables descritas, se ha comprobado el soporte legal para su adopción y los registros efectuados, así como la existencia de los estudios realizados por la Intervención del Banco de España para asignar por divisas y por años, las plusvalías realizadas y las latentes.

II.2.4 Gestión de las reservas de divisas

La gestión de las reservas de divisas del Banco de España está encomendada a la Comisión de Operaciones. Las normas y criterios para gestionar las reservas exteriores en los ejercicios fiscalizados, se recogen en un documento aprobado el 6 de octubre de 1992 por el Consejo Ejecutivo, actualizado por Acuerdo de la Comisión Ejecutiva el 16 de junio de 1998.

Estas normas facultan al Gobernador, Subgobernador o Director General responsable de las reservas exteriores, para que en determinadas condiciones económicas o de mercado y por razones de urgencia, pudieran modificar las normas y criterios de gestión, presentando después tales modificaciones a la aprobación del Consejo Ejecutivo.

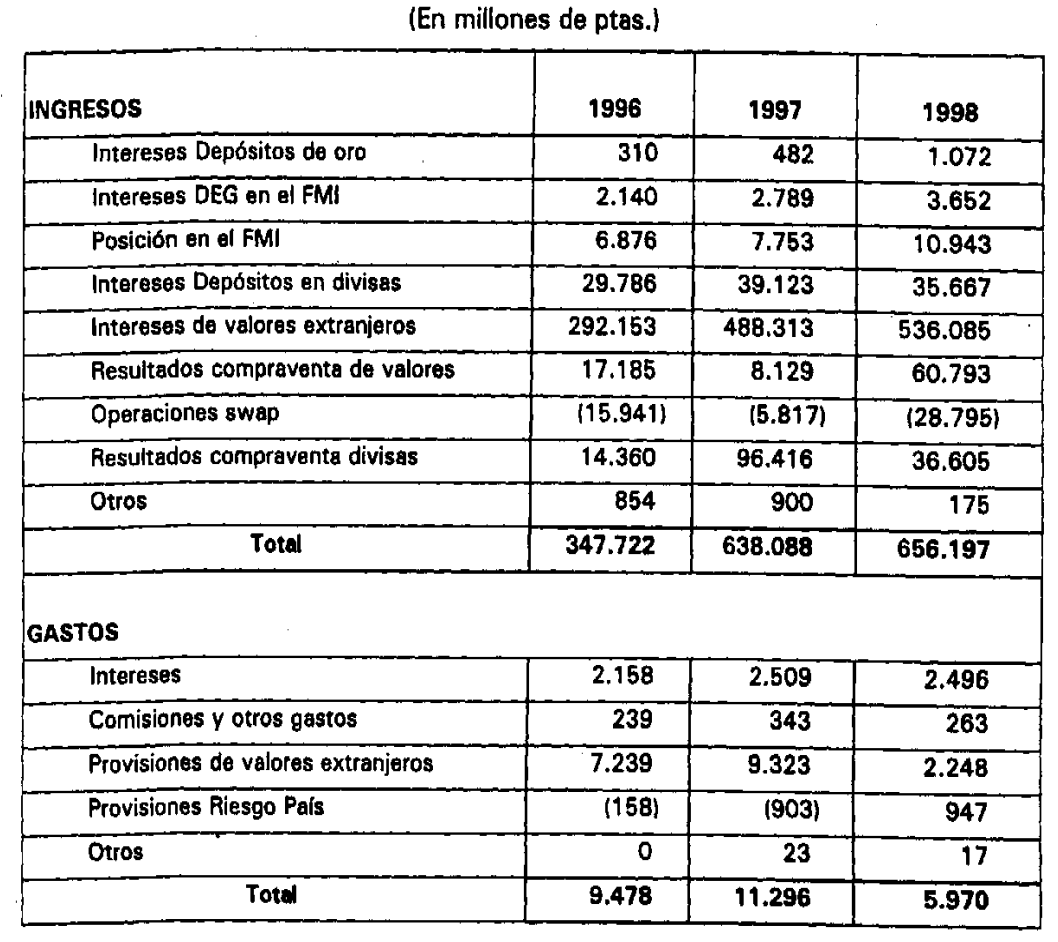

Los resultados netos relacionados con la gestión de reservas exteriores, en el periodo fiscalizado, se recogen en el siguiente cuadro:

La mayor parte de los ingresos obtenidos por este capítulo, proceden de los intereses generados por la cartera de valores extranjeros,

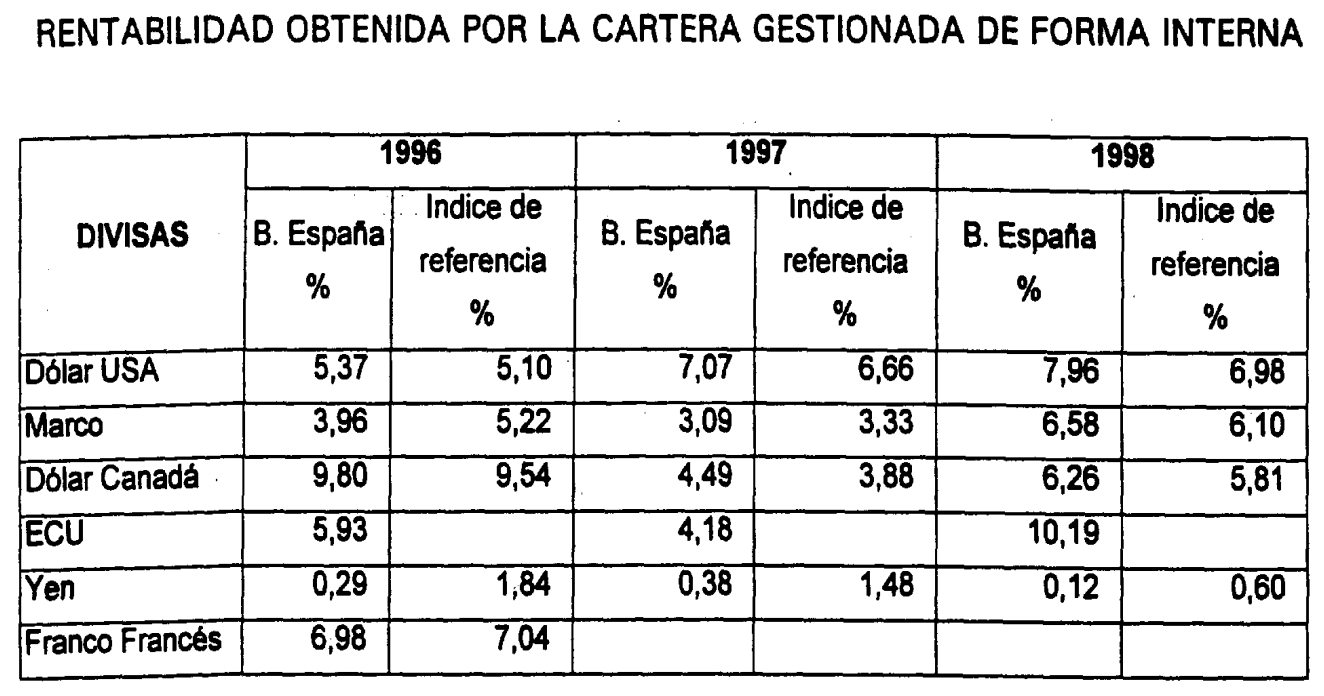

El Banco de España realizó sistemáticamente durante los ejercicios fiscalizados estudios para analizar la rentabilidad obtenida en la gestión de las reservas. En ellos, se valoraban tanto las carteras de divisas convertibles gestionadas internamente por el propio Banco, como las gestionadas de forma externa. La rentabilidad obtenida por el Banco en las diferentes divisas ha sido comparada con los índices publicados por entidades financieras de primer nivel para carteras de inversión y carteras de tesorería en los diferentes plazos y divisas. La comparación efectuada pese a ser teórica y meramente orientativa pone de manifiesto la similitud en la rentabilidad obtenida por el Banco de España en la gestión interna de la cartera de divisas convertibles.

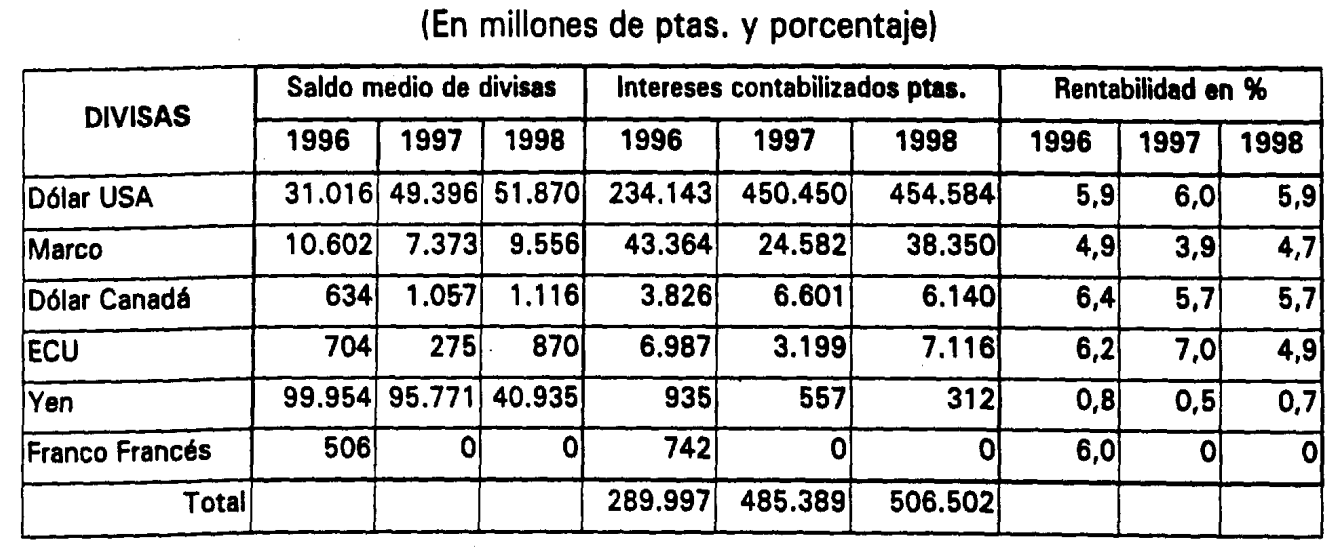

Los resultados contabilizados en pesetas de la cartera de valores extranjeros, sin incluir los resultados producidos por la venta o amortización de los títulos, se obtienen sobre los saldos medios contables valorados a precio de adquisición, siendo su distribución entre las principales divisas la siguiente:

No obstante, al analizar la rentabilidad obtenida por el Banco de España, de la gestión de su cartera de divisas, hay que señalar que no era éste su principal objetivo de actuación, ya que en determinadas situaciones la ejecución de la política de tipo de cambio pudo llevar a no maximizar la rentabilidad, así como

razones de seguridad y prudencia en las inversiones. En el ejercicio 1998, la singular situación monetaria que se creó con el horizonte de la incorporación al euro, obligó a realizar una gestión de las reservas condicionada a múltiples factores políticos y económicos.

II.3 Aportaciones al Fondo Monetario Internacional

En 1958 se produjo la adhesión de España al Convenio Constitutivo del FMI, asignándose inicialmente una cuota de participación de 100 millones de dólares USA. Desde entonces se produjeron 9 revisiones de cuotas de las que España participó en 7, quedando establecida su cuota en 1.935 millones de DEG según se definió en la IX Revisión de Cuotas del FMI de 1992, importe que se mantuvo durante los ejercicios fiscalizados. Las cuotas del Fondo se establecen en función de la importancia económica de cada país, determinando el número de votos del país y la ayuda financiera a la que puede acceder. Desde su creación en 1967, los DEG emitidos por el FMI han sido utilizados como moneda de cuenta para cuantificar las cuotas de participación de cada país, así como las relaciones financieras de estos con el Fondo, formando parte de las reservas exteriores.

El Real Decreto-Ley 14/1998, de 9 de octubre, de adhesión de España a diversos acuerdos del FMI, recogió, entre otros aspectos, la modificación de la cuota de la participación española por importe de 1.114 millones de ptas, así como una nueva asignación de DEG. A 31 de diciembre de 1998 no se habían hecho efectivas ningunas de las dos al no haber completado el Fondo los tramites precisos para efectuarlas, estando previsto que se realizase un 25% en divisas y el resto en pesetas. En la misma disposición se estableció que el Banco de España haría efectivos los referidos pagos al FMI, recogiendo en su balance, como activos frente al Fondo la financiación de las obligaciones que se derivan del NAB, así como también recogería en su balance los nuevos DEG asignados.

El Banco de España mantenía, formando parte de sus reservas exteriores, dos cuentas denominadas en DEG, mediante las cuales se recogían las relaciones financieras que realizó el Banco de España con el FMI: Una denominada Posición neta en el FMI y la otra Derechos especiales de giro en el FMI.

II.3.1 Posición neta en el Fondo Monetario Internacional

En esta cuenta se recogía el contravalor al cambio al que se efectuó la regularización de cierre de ejercicio, de los DEG correspondientes a las divisas cedidas al FMI por la participación de España en el mismo y por las sucesivas ampliaciones de su cuota, así como por la financiación neta (entregas menos devoluciones) otorgada a terceros países derivada de los Presupuestos Operacionales de dicho organismo para la ejecución de sus programas de actuación.

La normativa del FMI establecía que las aportaciones de los países se podían efectuar un 25% en oro o divisas convertibles (incluidos los DEG) y un 75% en moneda nacional. La cuota de España a 31 de diciembre de cada uno de los ejercicios fiscalizados fue la siguiente:

La cuota existente a 31 de diciembre de 1998, como se ha mencionado anteriormente, (1.935.400.000 DEG), se estableció en la IX revisión de cuotas, y se correspondía con lo establecido en la Ley 16/1992 de 16 de junio, y de conformidad con lo recogido en la resolución 45-2 adoptada por la Junta de Gobernadores del FMI, con efecto de 21 de mayo de 1990.

Según las normas de valoración del FMI, el contravalor de la posición neta se obtiene con el cambio de regularización del DEG al cierre del ejercicio, mientras que para la posición del tramo en pesetas se utiliza el cambio aplicado a la última operación realizada.

Los movimientos efectuados durante el periodo fiscalizado en la cuenta que recogía la posición neta en FMI, obedecieron a 15 operaciones de financiación a terceros países autorizadas por el FMI y 21 devoluciones en el mismo ámbito operativo del Fondo. Se han verificado para una selección de ellos, la existencia de la correspondiente autorización de la operación por parte del FMI, así como los tipos de cambio aplicados para la conversión de los DEG y las divisas utilizados en cada operación. Igualmente se han comprobado los registros contables que dichas operaciones han producido en la contabilidad del Banco de España, sin que haya que señalar incidencias.

En el Informe anterior se abordaba la financiación de las aportaciones al FMI, poniendo de manifiesto que la cuota de España, aun formando parte de las reservas exteriores y debiendo por tanto figurar en el balance del Banco de España, se debía financiar por cuenta del

Estado mediante créditos especiales concertados con el Banco de España. Esta situación quedó subsanada tras la entrada en vigor de la Ley 13/1994, de Autonomía del Banco de España, que estableció en su art.13.2 la prohibición de que el Banco financiase al Estado, siendo una excepción a la misma la financiación de obligaciones que incumban al Estado con respecto al FMI. De forma expresa se recoge en la citada Ley que el importe de la cuota de España en el FMI, así como los pasivos del Banco de España frente a ese organismo quedarán recogidos en el balance del Banco de España, en función de su naturaleza, como activos o pasivos de éste frente al FMI, correspondiendo al Gobierno el ejercicio de los derechos políticos en el Organismo.

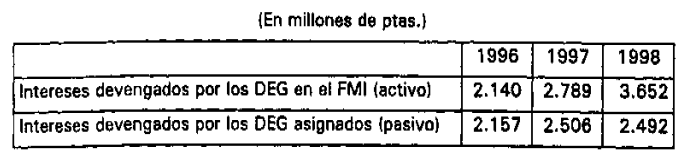

El Banco de España también devengó intereses por una parte de la posición neta en el FMI, que según las normas de dicho organismo es retribuida sobre la diferencia existente entre la cuota (menos el 25% de las contribuciones anteriores a la segunda enmienda) y las tenencias en pesetas. Por dicho concepto se obtuvieron 6.876, 7.753 y 10.943 millones de ptas, en 1996, 1997 y 1998 respectivamente, que fueron adeudados en la cuenta Derechos especiales de giro en el FMI.

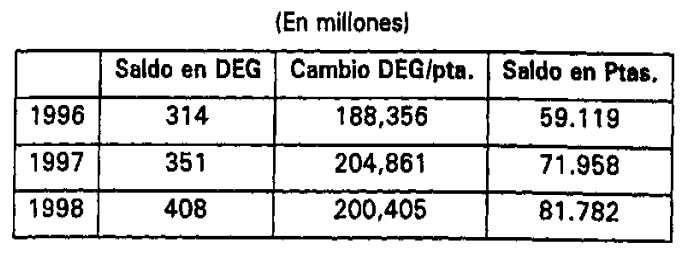

II.3.2 Derechos especiales de giro en el Fondo Monetario Internacional

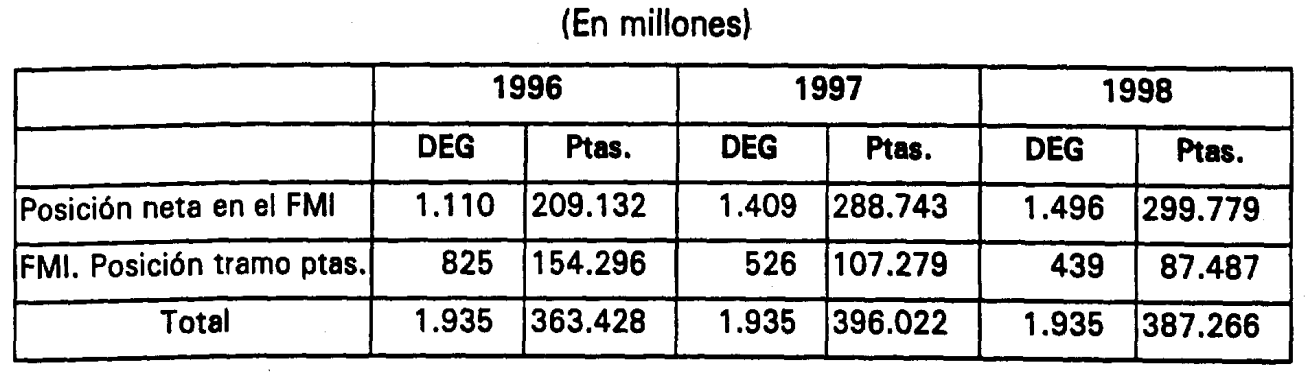

Constituye el valor de las tenencias de DEG en el FMI, valorados al cambio de mercado a 31 de diciembre de cada ejercicio. Esta cuenta, del activo del balance del Banco, presentaba a 31 de diciembre de los ejercicios analizados, los saldos que se recogen en el cuadro adjunto, habiéndose verificado, en el curso de la fiscalización, los saldos con los extractos remitidos por el FMI, correspondientes al mes de diciembre.

Las variaciones netas producidas en el saldo de dicha cuenta obedecieron a los incrementos motivados por los intereses pagados por el FMI sobre las tenencias de DEG por el Banco de España, así como por las disminuciones originadas por los intereses cobrados por el FMI sobre asignaciones y gastos de administración. El contravalor en pesetas también refleja la modificación del tipo de cambio del DEG.

Las asignaciones de DEG se recogían en una cuenta de pasivo por importe de 299 millones de DEG, que durante el periodo fiscalizado permaneció invariable, si bien como se ha mencionado anteriormente, el Real Decreto-Ley 14/1998, permitía un incremento de dicha

partida hasta alcanzar un importe de 567 millones de DEG, que a 31 de diciembre de dicho año aún no se había producido, como se ha señalado anteriormente.

El Banco de España obtuvo una remuneración por las posiciones acreedoras netas de DEG, es decir, el exceso de tenencias sobre los DEG asignados, y pagó por los saldos deudores mantenidos con el FMI, según el siguiente detalle:

Se ha comprobado la correcta liquidación de los saldos acreedores y deudores mantenidos con el FMI, aplicando para su cálculo el tipo de interés establecido en cada caso para los DEG, y su contabilización en la cuenta de resultados del Banco.

II.4 Instituto Monetario Europeo

En 1987 se produjo la adhesión del Banco de España al Acuerdo de Basilea (suscrito en 1979 por los Bancos Centrales de los países miembros de la Comunidad Económica Europea), mediante el cual el Banco de España participaba en el mecanismo de creación y movilización de ECUS a través del Fondo Europeo de Cooperación Monetaria (FECOM) (posteriormente IME), estableciéndose en el art.17 del anteriormente citado Acuerdo, la obligación de que cada Banco aportase al IME el 20 % de sus reservas exteriores de oro y dólares, obteniendo como contrapartida el importe equivalente en ECUS, como abono efectuado por aquél.

El IME concluyó sus actividades el 31 de mayo de 1998, con el establecimiento del BCE el 1 de junio de dicho año.

II.4.1 Activos cedidos al Instituto Monetario Europeo

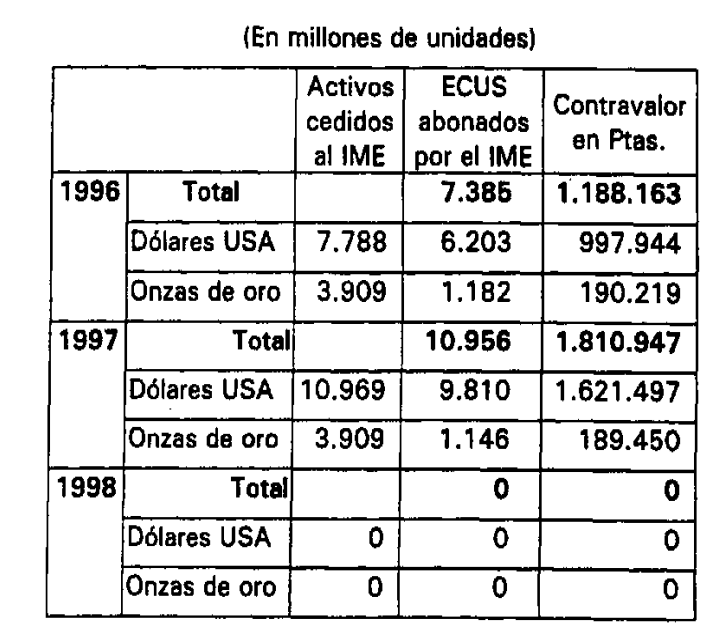

La aportación mencionada anteriormente estaba instrumentada mediante una operación temporal swap institucional de vencimiento trimestral, que se renovaba sucesivamente, mediante la cual el Banco de España vendía y compraba simultáneamente los activos cedidos al IME, asignando éste por los dólares USA y el oro cedidos temporalmente, una cantidad de ECUS equivalentes, aplicando el cambio oficial del ECU en el momento de realizarse la operación. En el siguiente cuadro se recoge para los años fiscalizados, el contravalor en pesetas de los ECUS asignados por el IME a cambio de los activos cedidos, sin que figure saldo alguno en 1998, al haberse producido la cancelación definitiva del antedicho swap.

La mencionada cancelación definitiva se produjo el 31 de diciembre de 1998, por importe de 1.741.127 millones de ptas., correspondientes a unos activos valorados por el IME en 10.436 millones de ECUS, que a dicha fecha pasaron a formar parte de los saldos de las correspondientes cuentas de oro y de divisas convertibles del Banco de España.

El cambio contable por el que figuraban los activos exteriores de reserva cedidos al IME y el que estableció dicho organismo al constituir el swap mediante el que se instrumentaba la cesión, originaba unas diferencias de valoración como consecuencia de aplicar los siguientes criterios:

a) El tipo dólar-ECU utilizado fue el de dos días antes a la fecha del swap, publicado por la Comisión de las Comunidades Europeas.

b) Para el tipo onza troy-ECU se utilizó el menor, entre el precio medio de los seis últimos meses en el mercado de Londres, y el precio del penúltimo día antes del vencimiento del swap.

c) El tipo peseta-ECU aplicado resultó del cambio oficial comprador existente dos días antes de la fecha del swap.

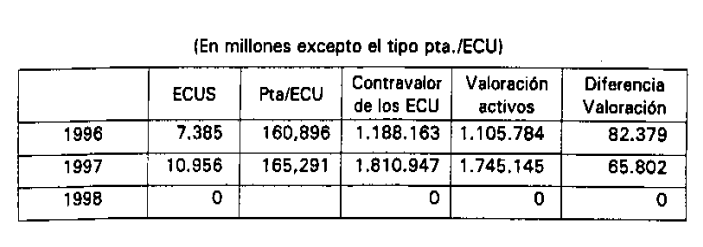

De esta forma el Banco mantuvo durante los ejercicios fiscalizados, una cuenta con saldo acreedor para recoger la diferencia en la valoración contable del oro y las divisas cedidas conforme a los criterios de valoración del Banco de España y los ECU asignados por el IME valorados conforme a los criterios antes mencionados. El siguiente cuadro recoge la evolución de la cuenta de diferencias de valoración de los activos exteriores de reserva cedidos temporalmente al IME.

La última renovación trimestral del swap se efectuó el 9 de octubre de 1998 correspondiendo a 10.436 millones de ECUS con un valor en pesetas de 1.741.127 millones aplicando un cambio de 166,841 ptas./ECU, figurando un saldo por diferencias de valoración de 29.727 millones de ptas.

Durante la fiscalización se han comprobado los saldos de ambas cuentas, verificando la corrección de los criterios de valoración y los tipos de cambio aplicados, sin que se haya observado nada destacable.

II.4.2 Contribuciones al Instituto Monetario Europeo

El Consejo del IME estableció el 3 de enero de 1995, el volumen de recursos propios necesarios del organismo, que provisionalmente ascendió a 619 millones de ECUS, según lo establecido en el art.16.1 de sus estatutos. Determinando igualmente el porcentaje de contribución por parte de los diferentes Bancos Centrales nacionales, siendo para el Banco de España del 8,85%. De esta forma, la contribución provisional del Banco de España que fue aprobada por la Comisión Ejecutiva el 11 de enero de 1995, ascendió a 53,4 millones de ECUS por lo que durante dicho ejercicio se desembolsaron 8.841 millones de ptas., quedando aprobada finalmente una contribución definitiva del Banco de España en los recursos del IME de 9.037 millones de ptas.

II.5 Banco Central Europeo

II.5.1 Aportaciones de activos al Banco Central Europeo

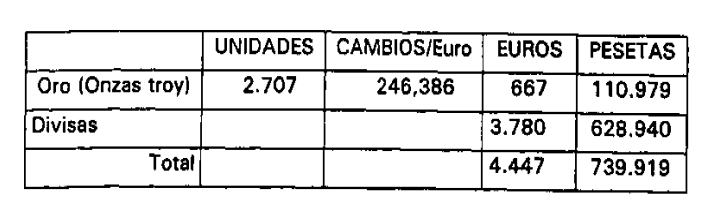

Cumpliendo lo previsto en los Estatutos del SEBC y del BCE, el Consejo de Gobierno de dicho banco, aprobó el 3 de noviembre de 1998 la «orientación sobre la composición, valoración y modalidades para la transferencia inicial de los activos exteriores de reserva, y la denominación y remuneración de los activos de contrapartida equivalente». Según lo establecido en ella, la Comisión Ejecutiva del Banco de España aprobó el 29 de diciembre de 1998 la transferencia al BCE, como contrapartida de un depósito en euros, de activos exteriores por un contravalor de 4.447 millones de euros (equivalente a 739.919 millones de ptas.), efectuada en los primeros días de enero de 1999, con el siguiente desglose en millones.

La fecha de valoración de dichas operaciones fueron en los primeros días de enero de 1999 para los activos citados.

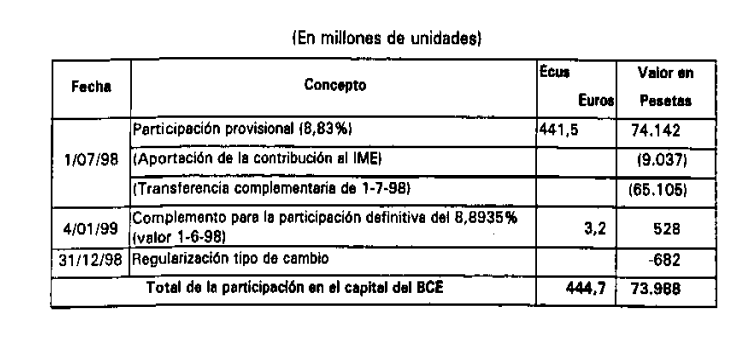

II.5.2 Participación en el capital del Banco Central Europeo

Una vez constituido el BCE, el porcentaje de participación del Banco de España en su capital quedó establecido inicialmente en el 8,83%, según acuerdo del Consejo del BCE de 9 de junio de 1998. No obstante por acuerdo de 1 de diciembre de 1998, se fijó como porcentaje definitivo el 8,8935%, con efecto retroactivo de 1 de junio de 1998. Con ello la participación del Banco de España quedó establecida en 73.988 millones de ptas. (444,7 millones de Euros). El desembolso del capital se efectuó en dos fases, una primera en ECU y la otra en Euros, recogiéndose su desarrollo en el siguiente cuadro:

Como resultado de dichas operaciones se canceló la cuenta que recogía las contribuciones del Banco al IME, mencionada en el subapartado anterior, con un saldo de 9.037 millones de ptas.

La regularización por tipo de cambio se produjo de forma excepcional una vez que se estableció el tipo de cambio peseta/euro de forma irrevocable el 31 de diciembre de 1998, que supuso una reducción del saldo en pesetas por importe de 682 millones de ptas, contabilizados como quebrantos extraordinarios en la cuenta de resultados del Banco.

Se ha comprobado la legalidad de las decisiones adoptadas, así como la existencia de los acuerdos tanto del BCE como del Banco de España, para realizar las operaciones antes descritas. Igualmente se han verificado los registros contables realizados por el Banco de España para reflejar dichas operaciones, sin que se haya observado nada reseñable.

II.6 Otros activos exteriores

El Banco de España mantenía durante el periodo fiscalizado, contabilizados en moneda extranjera como otros activos exteriores, los siguientes saldos:

Las partidas más destacadas y sobre las que cabe hacer algún tipo de observación son los activos en moneda extranjera a largo plazo y los activos exteriores en moneda extranjera en situaciones especiales.

Representan estos saldos los créditos concedidos por el Banco de España a países en vías de desarrollo, en general bajo la fórmula de convenios de cooperación financiera o económica.

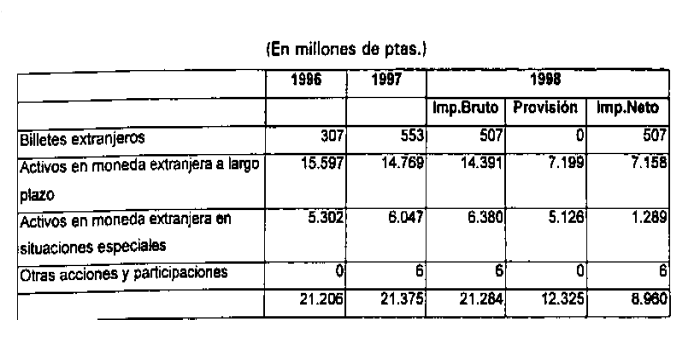

II.6.1 Activos en moneda extranjera a largo plazo

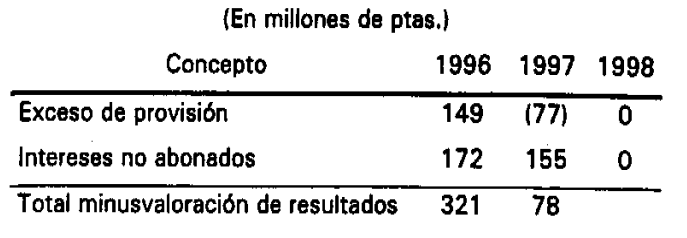

Dicha rúbrica recoge dos créditos concedidos en 1937 y 1974 a dos países en vías de desarrollo. Uno de los créditos fue provisionado en un 50% de su saldo desde 1990, figurando por tal concepto un saldo de 7.199 millones de ptas, a 31 de diciembre de 1998. En relación con el cálculo de las provisiones hay que señalar que en el cierre de los ejercicios 1996 y 1997 se produjo un exceso de las mismas como consecuencia de las diferencias que se produjeron en la conciliación del saldo de la deuda mantenida a final del ejercicio.

Igualmente para 1996 y 1997, la liquidación de intereses por dicho crédito, correspondiente al último cuatrimestre del ejercicio, no se imputó a resultados hasta enero del siguiente, originando una minusvaloración de los resultados.

En el siguiente cuadro se resume cuantitativamente la incidencia que sobre los resultados del Banco ocasionaron el exceso de provisión y la no imputación de intereses en el ejercicio correspondiente, debiendo significarse que la situación fue corregida en el ejercicio 1998 tras modificarse tanto la aplicación informática utilizada para el cálculo de las provisiones, como la forma de realizar las liquidaciones de intereses, e igualmente que la incidencia sobre los resultados globales del Banco fue escasa.

Se ha comprobado para los ejercicios fiscalizados la composición del saldo de la deuda que se eleva a 14.391 millones de ptas, a 31 de diciembre de 1998 y su adecuación económica y contable a los procedimientos de contabilización de las operaciones establecidos.

Del análisis realizado sobre la concesión, evolución y situación actual de estos créditos, se puede deducir que la naturaleza de los mismos se incardina dentro de las competencias de cooperación exterior mediante la aplicación de criterios de políticas de crédito atribuidas al Gobierno, y ello con independencia de que formalmente fuera suscrito por los órganos rectores de los correspondientes bancos centrales, por lo que se deberían haber concedido por el Estado vía Presupuestos

Generales y su saldo, por tanto, tendría que ser asumido por el propio Estado.

II.6.2 Activos en moneda extranjera en situaciones especiales

En esta rúbrica se recoge la deuda mantenida por tres países en vías de desarrollo como consecuencia de cuatro créditos concedidos por el Banco de España con base en acuerdos comerciales y de cooperación financiera entre el Gobierno del Estado Español y los diferentes países, con objeto en general de financiar inversiones, fomentar los intercambios comerciales y cubrir déficit transitorios de sus balanzas de pagos.

Ante los reiterados incumplimientos en el pago de las cuotas de amortización e intereses, el Banco de España provisionó la totalidad de los mismos, excepto uno de ellos que está garantizado por un bono cupón cero emitido por el Gobierno de los Estados Unidos.

Al igual que en el caso de los créditos abordados en el epígrafe anterior, estos créditos deberían haber sido concedidos por el Estado y ser asumidos por el mismo.

En relación con el saldo de dos de estos créditos cabe señalar que fueron asumidos por el Ministerio de Economía en los Presupuestos Generales del ejercicio 2000, recogiendo los mismos 4.200 millones de ptas, para la cancelación al Banco de España del importe de estos créditos más los correspondientes intereses.

III. CONCLUSIONES

1. En el transcurso del ejercicio 1998 se producen profundas y numerosas modificaciones en los criterios contables y normas de valoración del Banco de España adaptándose de forma paulatina a los establecidos para el Sistema Europeo de Bancos Centrales, con objeto de que estuviesen plenamente armonizadas los estados financieros el 1 de enero de 1999. La contabilidad del Banco de España pasó a estar denominada en euros desde dicha fecha, coincidiendo con el inicio de la tercera fase de la Unión Económica y Monetaria, a tenor de lo acordado por la Comisión Ejecutiva de 25 de febrero de 1997 y de conformidad con el art.4 del Reglamento 974/1998 del Consejo de la Unión Europea, de 3 de mayo de 1998, sobre la introducción al euro.

2. Las existencias de oro en poder del Banco de España adolecían de diversas deficiencias puestas de manifiesto por el Tribunal en el Informe anterior sin que se hayan corregido plenamente. Continúan existiendo lingotes que no cumplen las normas estándares en cuanto a peso y ley, lo que dificultaría su utilización en mercados internacionales, por lo que se proponía su refundición, hecho que no se produjo. Igualmente existen monedas susceptibles de pasar al Tesoro Artístico del Banco, al tener valor numismático y se debería homogeneizar la unidad de peso de las monedas y lingotes.

3. Los procedimientos de gestión y control de las reservas de oro realizadas por el Banco de España se consideran adecuados y prudentes, siendo su contabilización correcta con la excepción de los resultados que se obtienen como consecuencia de las diferencias de peso que surgen en la constitución y cancelación de los depósitos de oro, cuyo tratamiento como ingresos financieros no es el adecuado, pese a su escasa cuantía en relación con los resultados de la Entidad.