Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El artículo 67 bis de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), añadido por el artículo trigésimo cuarto de la Ley 46/2002, de 18 de diciembre, de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y por la que se modifican las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes («Boletín Oficial del Estado» del 19), ha incorporado una nueva deducción por maternidad, aplicable a partir de 1 de enero de 2003, en cuya virtud y a tenor de lo establecido en su apartado 1, las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes, que realicen una actividad por cuenta propia o ajena por la que estén dadas de alta en el régimen correspondiente de la Seguridad Social o Mutualidad, podrán minorar la cuota diferencial del Impuesto sobre la Renta de las Personas Físicas hasta en 1.200 euros anuales por cada hijo menor de tres años. En los supuestos de adopción o acogimiento, tanto preadoptivo como permanente, la deducción se podrá practicar, con independencia de la edad del menor, durante los tres años siguientes a la fecha de la inscripción en el Registro Civil.

El importe concreto de la deducción, de acuerdo con lo dispuesto en el apartado 2 del citado artículo, se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos establecidos en el apartado 1 y tendrá como límite para cada hijo el importe íntegro sin bonificaciones de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo con posterioridad al nacimiento o adopción.

El desarrollo reglamentario del comentado precepto se contiene en el artículo 58 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el artículo único del Real Decreto 214/1999, de 5 de febrero, («Boletín Oficial del Estado» del 9), en la redacción dada al mismo por el artículo vigésimo segundo del Real Decreto 27/2003, de 10 de enero, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, («Boletín Oficial del Estado» del 11). El apartado 2 de este artículo establece que, a efectos del cómputo del número de meses para el cálculo del importe de la deducción, el requisito de alta en el régimen correspondiente de la Seguridad Social o Mutualidad se entenderá cumplido cuando esta situación se produzca en cualquier día del mes.

Con objeto de asegurar la adecuada gestión de la deducción por la Agencia Estatal de Administración Tributaria, el apartado 3, letra b) de la disposición adicional decimocuarta de la Ley del Impuesto, en la redacción dada a la misma por el artículo cuadragésimo octavo de la Ley 46/2002, dispone que reglamentariamente podrá establecerse la obligación de suministro de información a la Seguridad Social y a las Mutualidades respecto de las cotizaciones y cuotas devengadas en relación con sus afiliados o mutualistas.

En uso de la citada habilitación normativa, el apartado 6 del artículo 66 del Reglamento del Impuesto, añadido por el artículo vigésimo quinto. 3 del Real Decreto 27/2003, de 10 de enero, establece que los órganos o entidades gestores de la Seguridad Social y las Mutualidades deberán suministrar a la Agencia Estatal de Administración Tributaria información mensual y anual de sus afiliados o mutualistas en el plazo que establezca el Ministro de Hacienda, en la que podrá exigirse que conste los datos relativos a la identificación fiscal y número de afiliación de los mismos, régimen de cotización y período de alta, así como las cotizaciones y cuotas totales devengadas. A tal efecto, en el apartado 8 del citado artículo se habilita al Ministro de Hacienda para determinar la forma y lugar de presentación de dicha declaración informativa y para establecer el procedimiento y las condiciones en que proceda su presentación en soporte legible por ordenador o por medios telemáticos.

En cumplimiento del citado precepto, la Orden HAC/96/2003, de 28 de enero («Boletín Oficial del Estado» del 30) aprobó los diseños físicos y lógicos a los que debe ajustarse la información mensual que los órganos y entidades gestores de la Seguridad Social y las Mutualidades están obligadas a suministrar de sus afiliados y mutualistas, modelo 185, cuyo contenido material se circunscribe a aquellos afiliados o mutualistas que hayan solicitado el abono anticipado de la deducción por maternidad.

Debe, pues, procederse en la presente Orden a la determinación del lugar, plazo y forma de presentación de la declaración informativa anual que los órganos o entidades gestores de la Seguridad Social y las Mutualidades deben suministrar a la Agencia Estatal de Administración Tributaria, con objeto de que por ésta pueda efectuarse de forma adecuada la gestión de esta deducción, especialmente en los supuestos de contribuyentes no obligados a la presentación de la declaración por el Impuesto sobre la Renta de las Personas Físicas que soliciten la devolución que, en su caso, les corresponda por este impuesto, así como en los casos de contribuyentes obligados a presentar la correspondiente declaración que soliciten la remisión del borrador de declaración a que se refiere el artículo 80 bis de la Ley del Impuesto.

Por lo que respecta al contenido de la declaración informativa anual que los órganos o entidades gestores de la Seguridad Social están obligados a presentar de sus afiliados, con exclusión de los que estén acogidos a los regímenes especiales de la Seguridad Social de los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia, se ha estimado conveniente acotar la información que deben suministrar los citados órganos o entidades gestores, limitándola únicamente a los contribuyentes que hayan solicitado el pago anticipado de la deducción por maternidad, así como a los que durante los últimos cuatro años hayan estado en algún momento en la situación de baja por maternidad, ya que el tratamiento gestor y procesamiento del ingente volumen de datos correspondientes a la totalidad de los contribuyentes que, por realizar una actividad por cuenta propia o ajena, se encuentran actualmente incluidos en el ámbito de la Seguridad Social, podría dar lugar a demoras en la realización de devoluciones a los contribuyentes. Todo ello, sin perjuicio de que la Agencia Estatal de Administración Tributaria pueda solicitar a la Seguridad Social la información necesaria para determinar el importe de la deducción por maternidad de aquellos contribuyentes con derecho a la misma que no se encuentren en ninguna de las situaciones anteriormente descritas.

Asimismo, atendiendo a razones derivadas del procedimiento de proceso y consolidación de la información relativa a las cotizaciones y cuotas devengadas por los afiliados a la Seguridad Social, en la presente Orden se establecen plazos diferenciados para la presentación de la declaración anual por los órganos o entidades gestores de la Seguridad Social.

Por todo ello, en uso de las autorizaciones a que se ha hecho anteriormente referencia, así como de las restantes que tengo conferidas, dispongo:

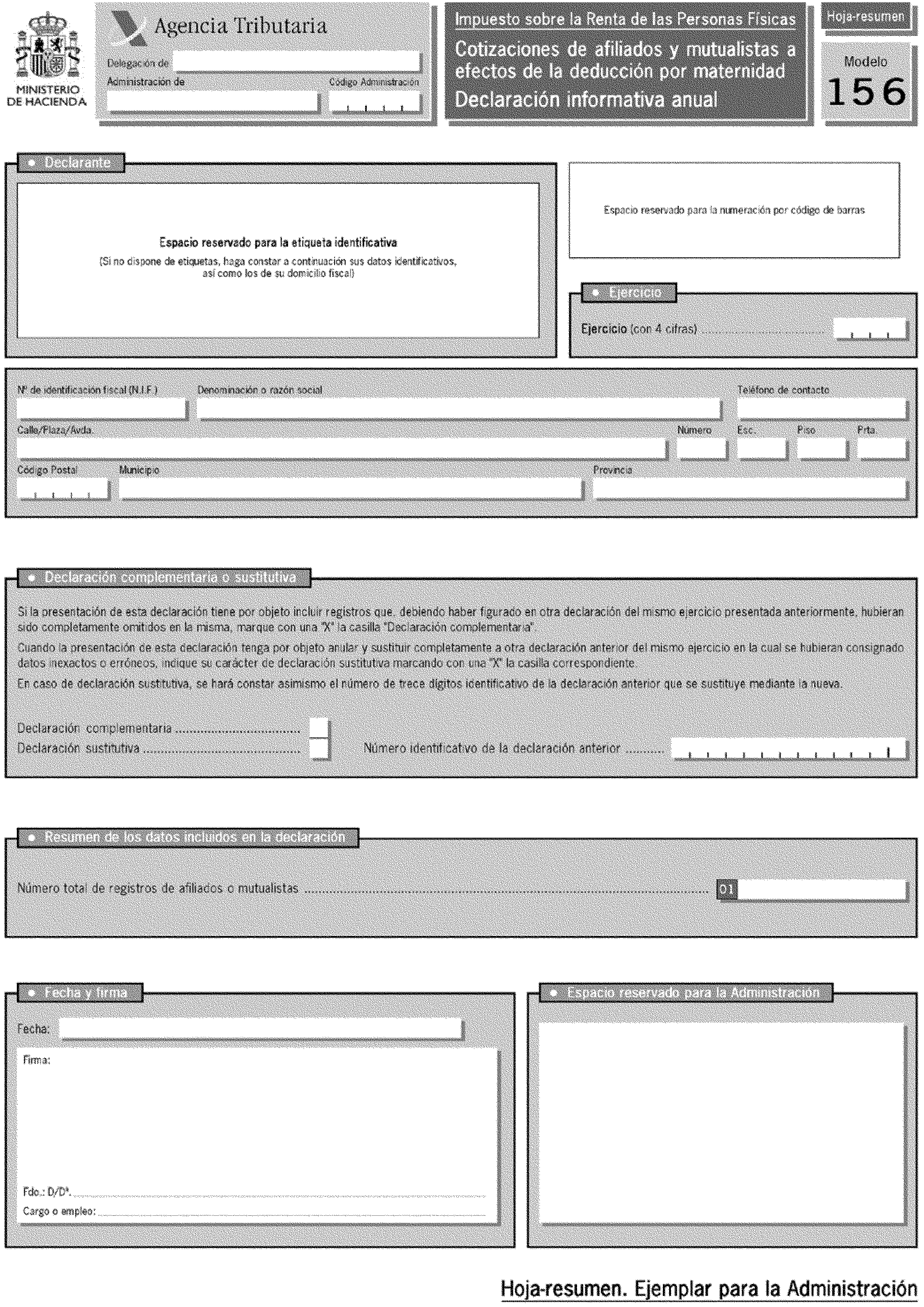

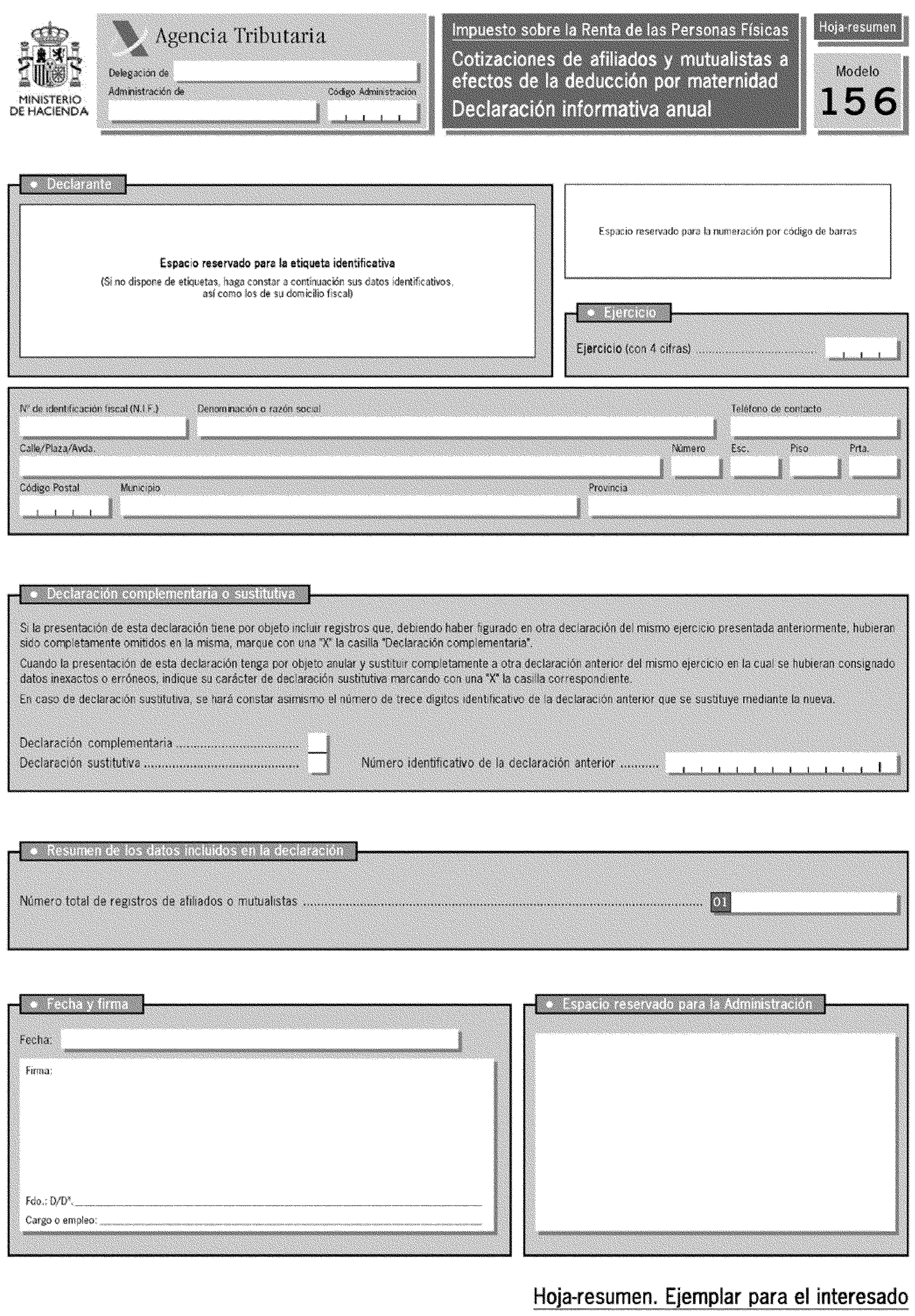

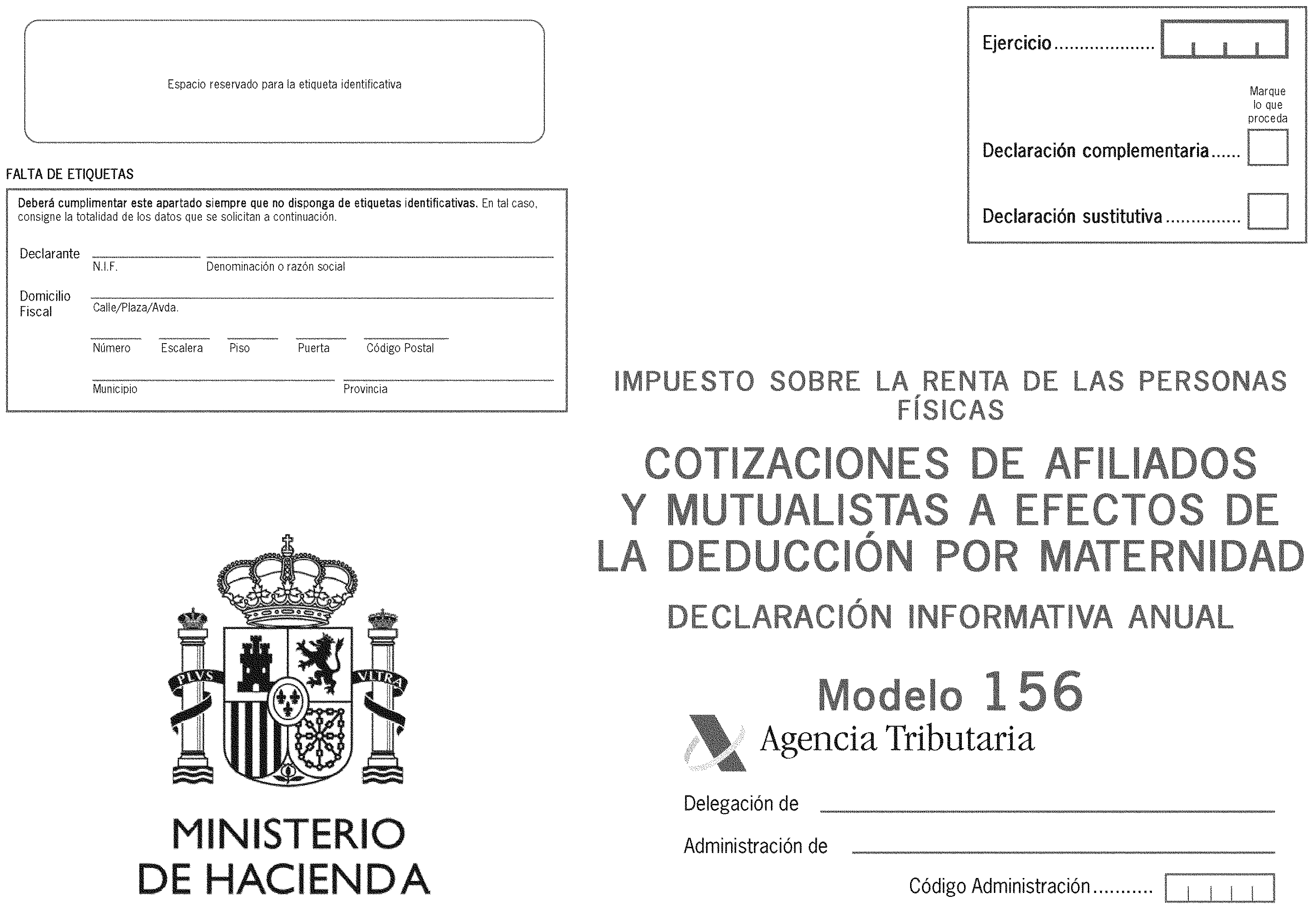

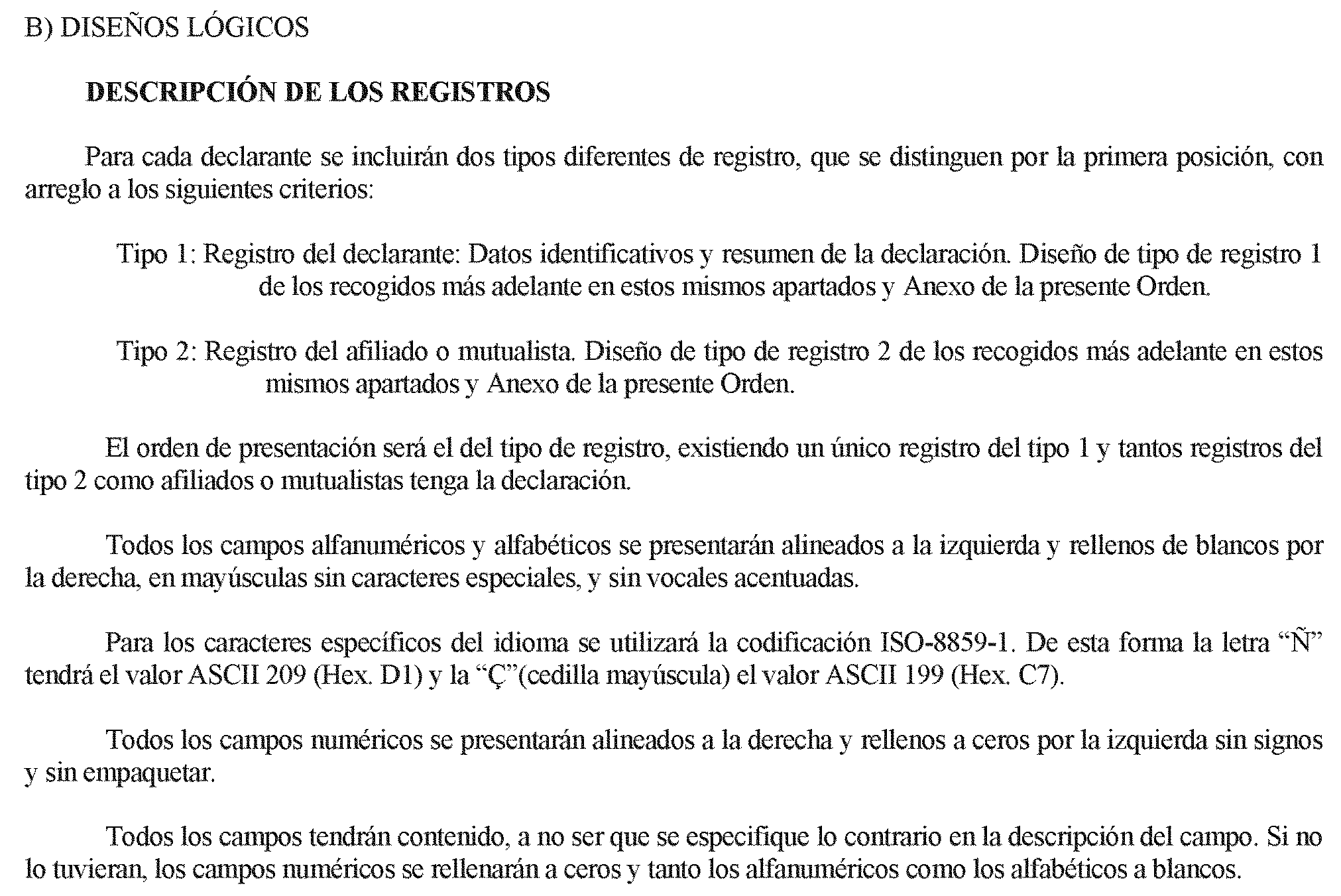

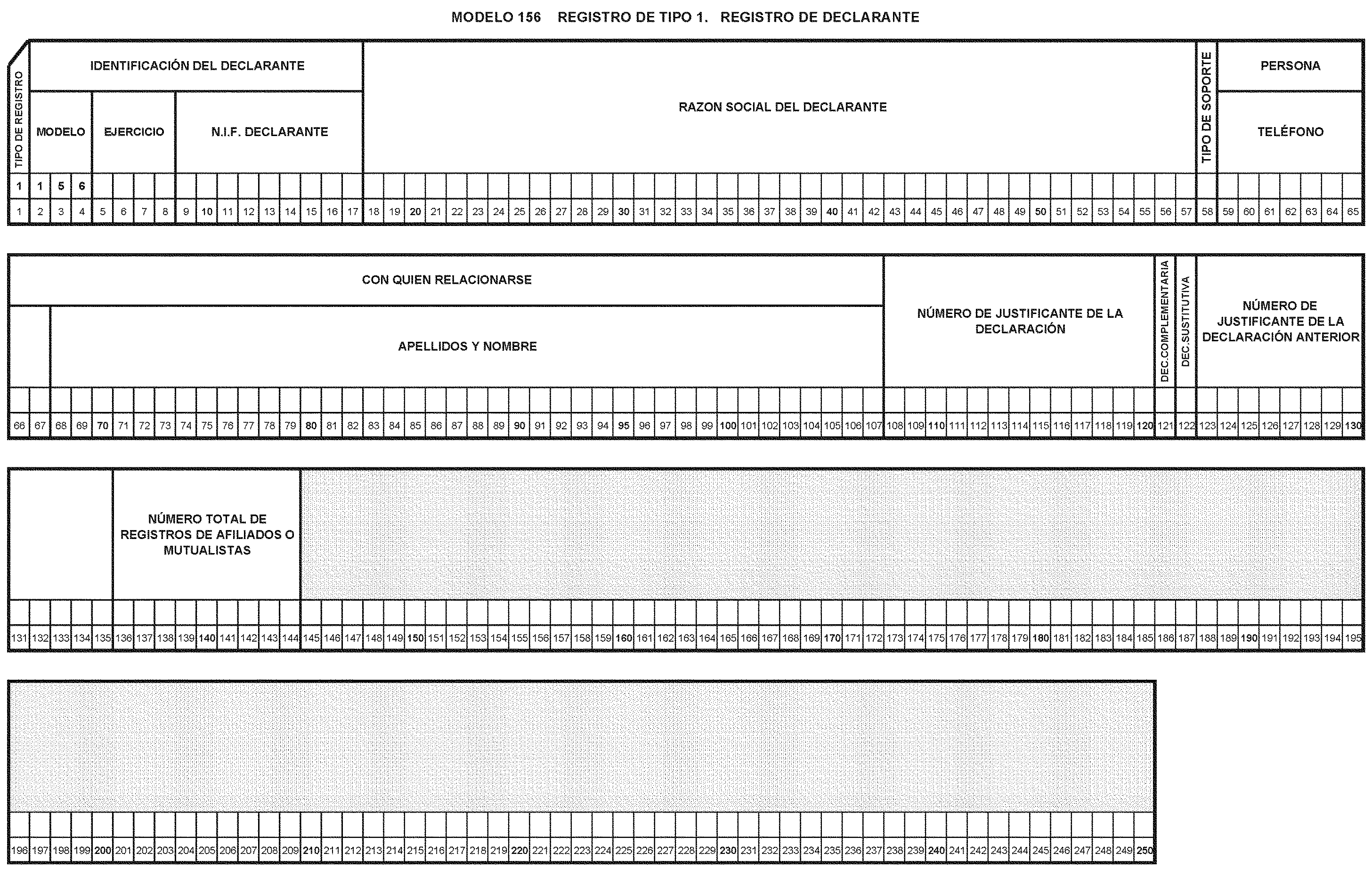

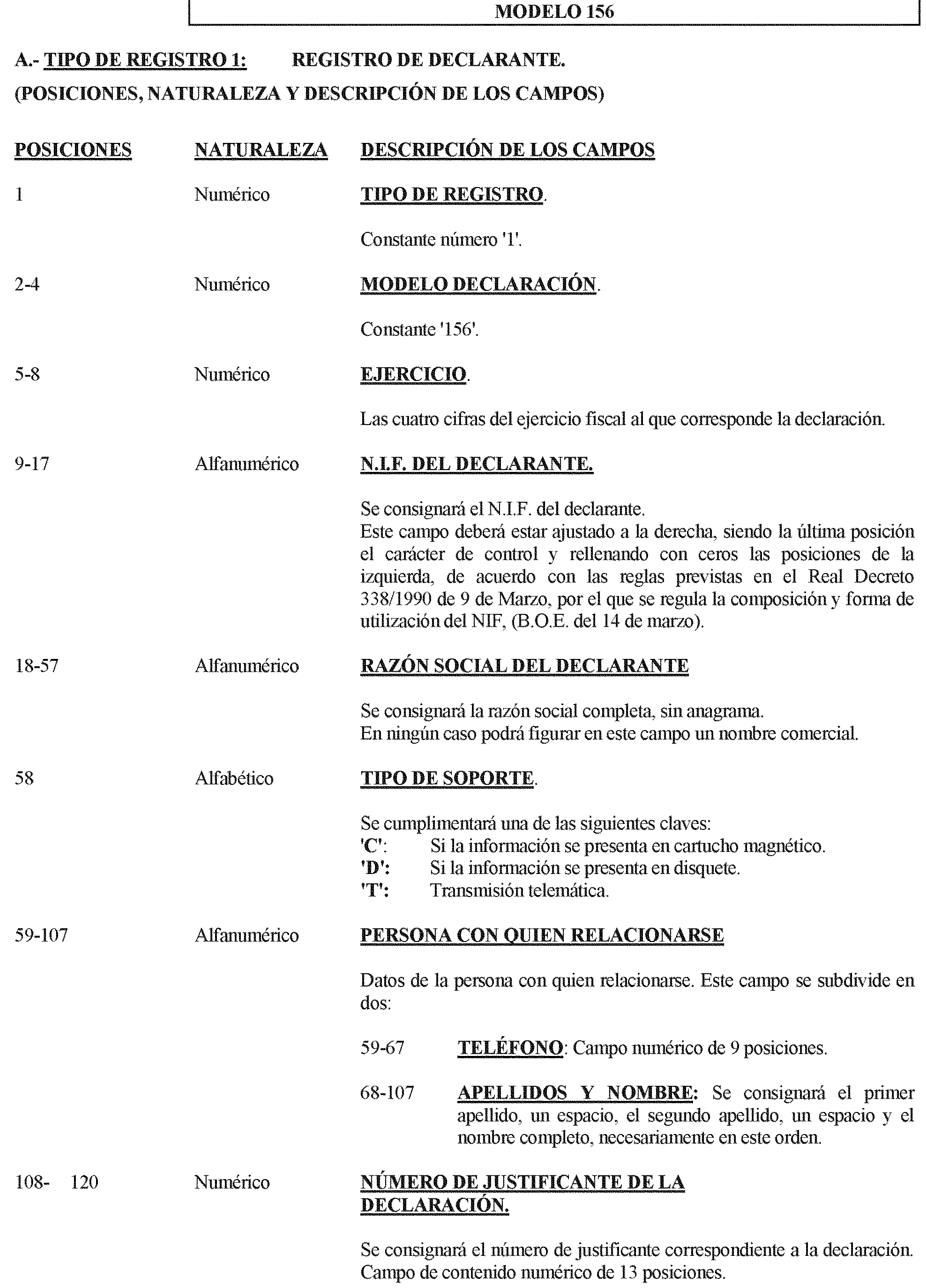

Uno. Se aprueba el modelo 156, «Impuesto sobre la Renta de las Personas Físicas. Cotizaciones de afiliados y mutualistas a efectos de la deducción por maternidad. Declaración informativa anual», que figura en el anexo I de esta Orden, así como los diseños físicos y lógicos para su presentación obligatoria en soporte directamente legible por ordenador, que figuran en el anexo II. Este modelo de declaración informativa anual se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Sobre anual.

El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 156.

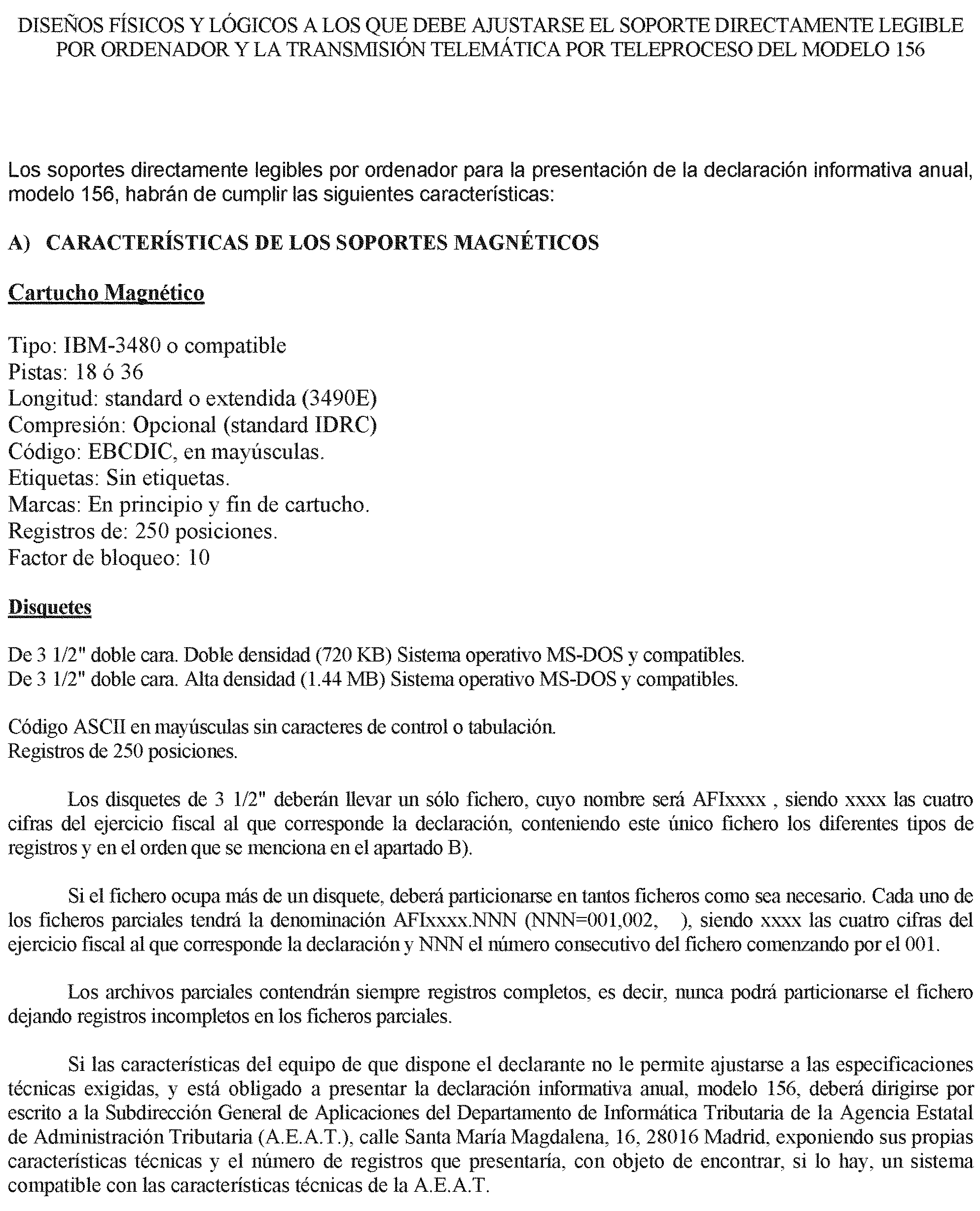

Dos. Será obligatoria, en todo caso, la presentación en soporte directamente legible por ordenador de la declaración informativa anual, modelo 156. Se entenderá cumplida esta obligación mediante la presentación telemática por teleproceso de dicho modelo, conforme viene regulada en la Orden de 21 de diciembre de 2000, por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347.

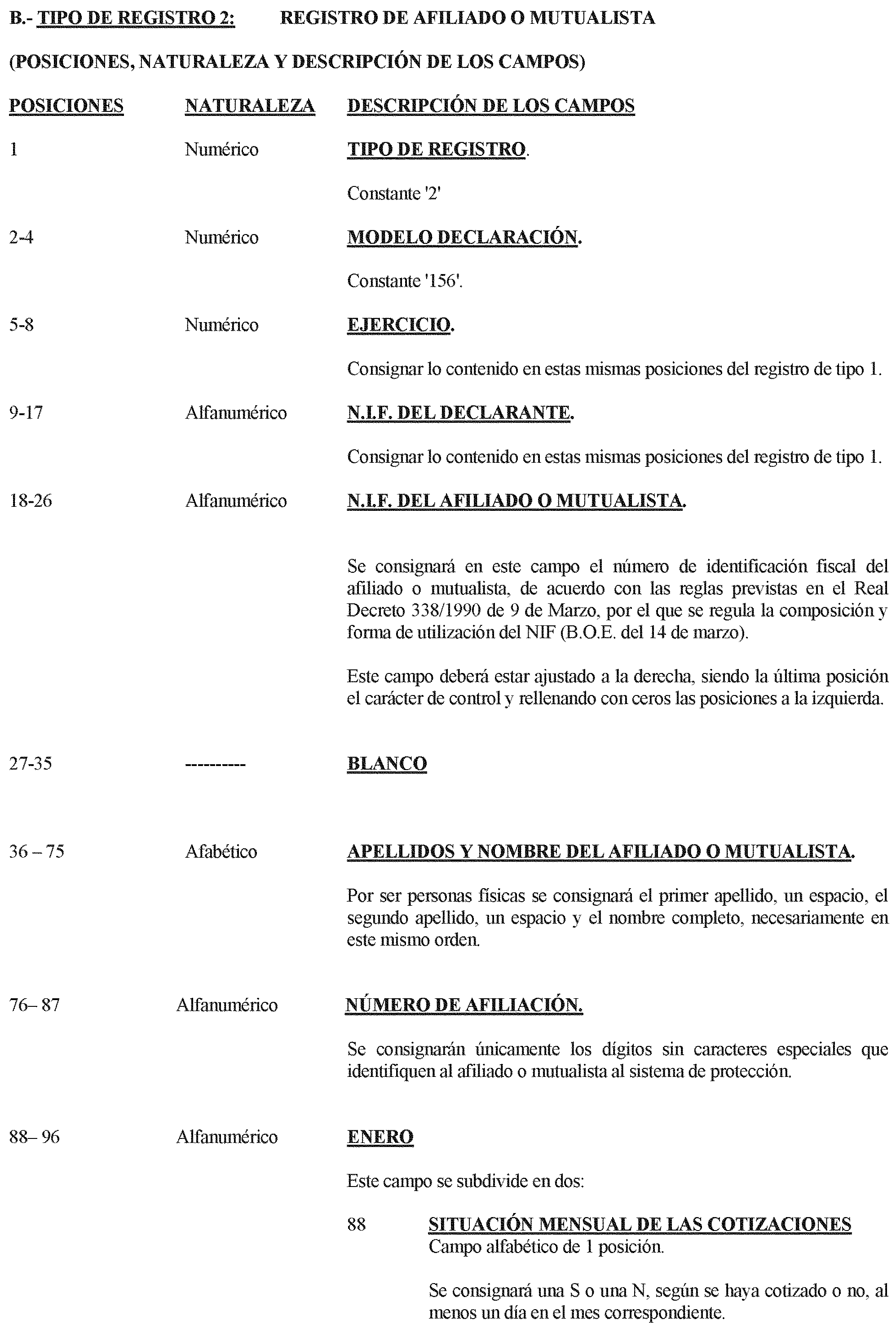

De acuerdo con lo establecido en el artículo 66.6 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, están obligados a presentar la declaración informativa anual, modelo 156, aprobada en la presente Orden las siguientes entidades:

a) Los órganos o entidades gestores de la Seguridad Social, incluidos los que gestionan los regímenes especiales de la Seguridad Social de los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia.

b) Las Mutualidades alternativas a la Seguridad Social.

Uno. La declaración informativa anual, modelo 156, que debe ser presentada por los órganos o entidades gestores de la Seguridad Social se referirá a los afiliados que, por haber solicitado el pago anticipado mensual de la deducción por maternidad, hayan figurado en cualquier declaración informativa mensual del ejercicio que es objeto de declaración, así como a aquellos que en los cuatro últimos ejercicios hayan estado en cualquier momento en la situación de baja por maternidad.

A estos efectos, la Agencia Estatal de Administración Tributaria suministrará a los citados órganos o entidades gestores el colectivo de solicitantes del pago anticipado mensual de la deducción por maternidad.

Dos. La declaración informativa anual, modelo 156, que deben presentar las Mutualidades alternativas a la Seguridad Social y las que gestionan los regímenes especiales de la Seguridad Social de los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia, se referirá a la totalidad de sus respectivos mutualistas.

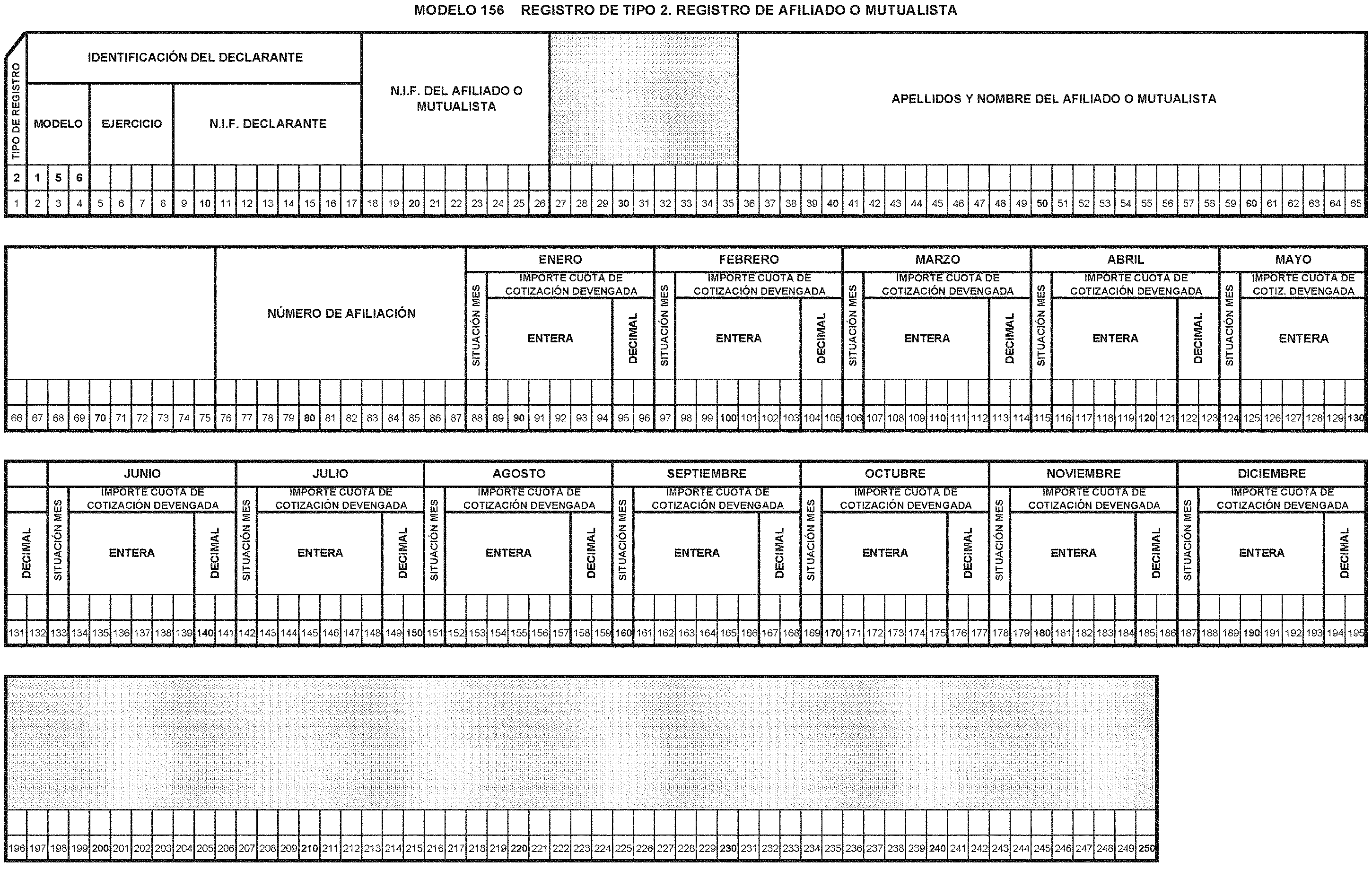

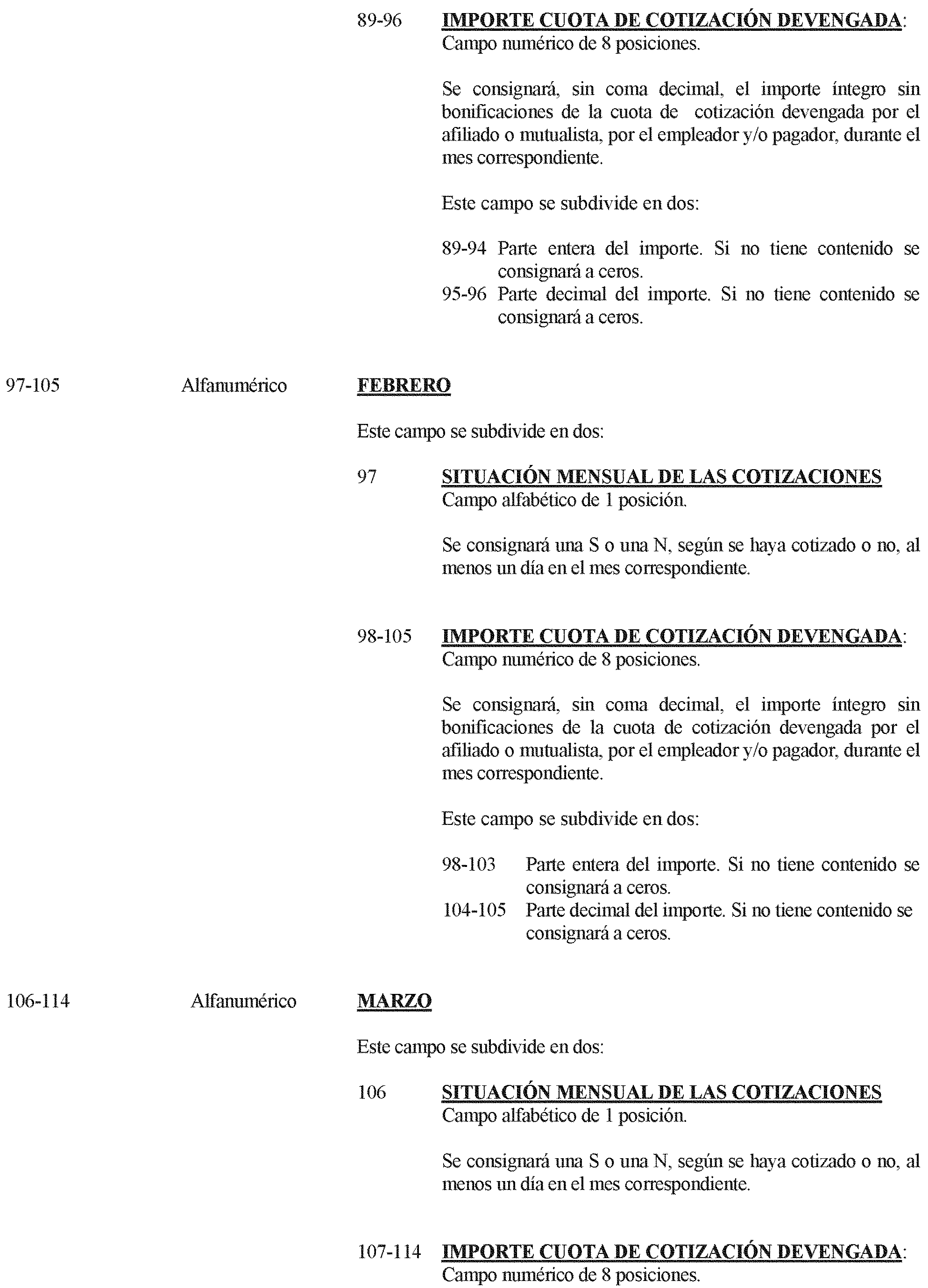

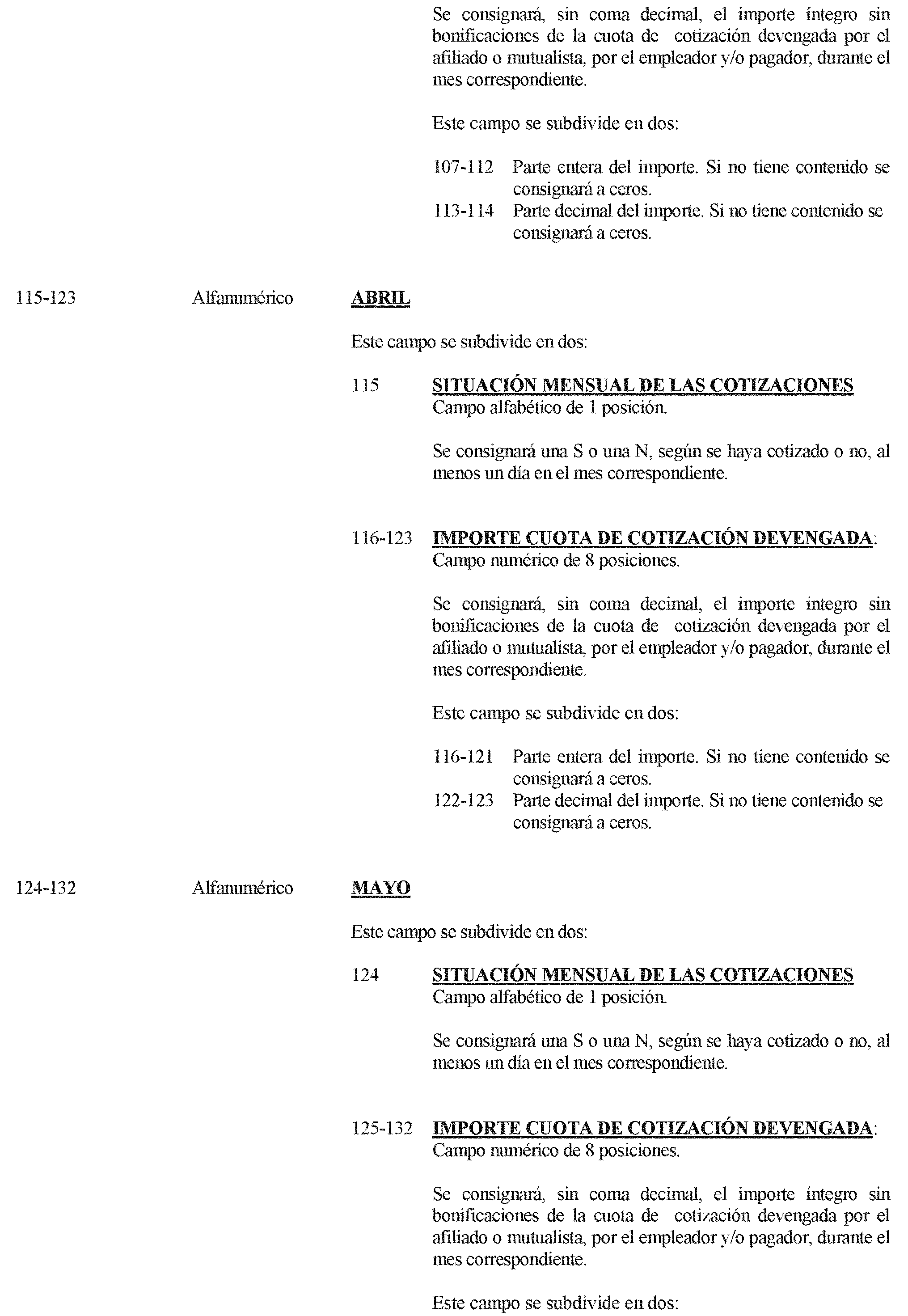

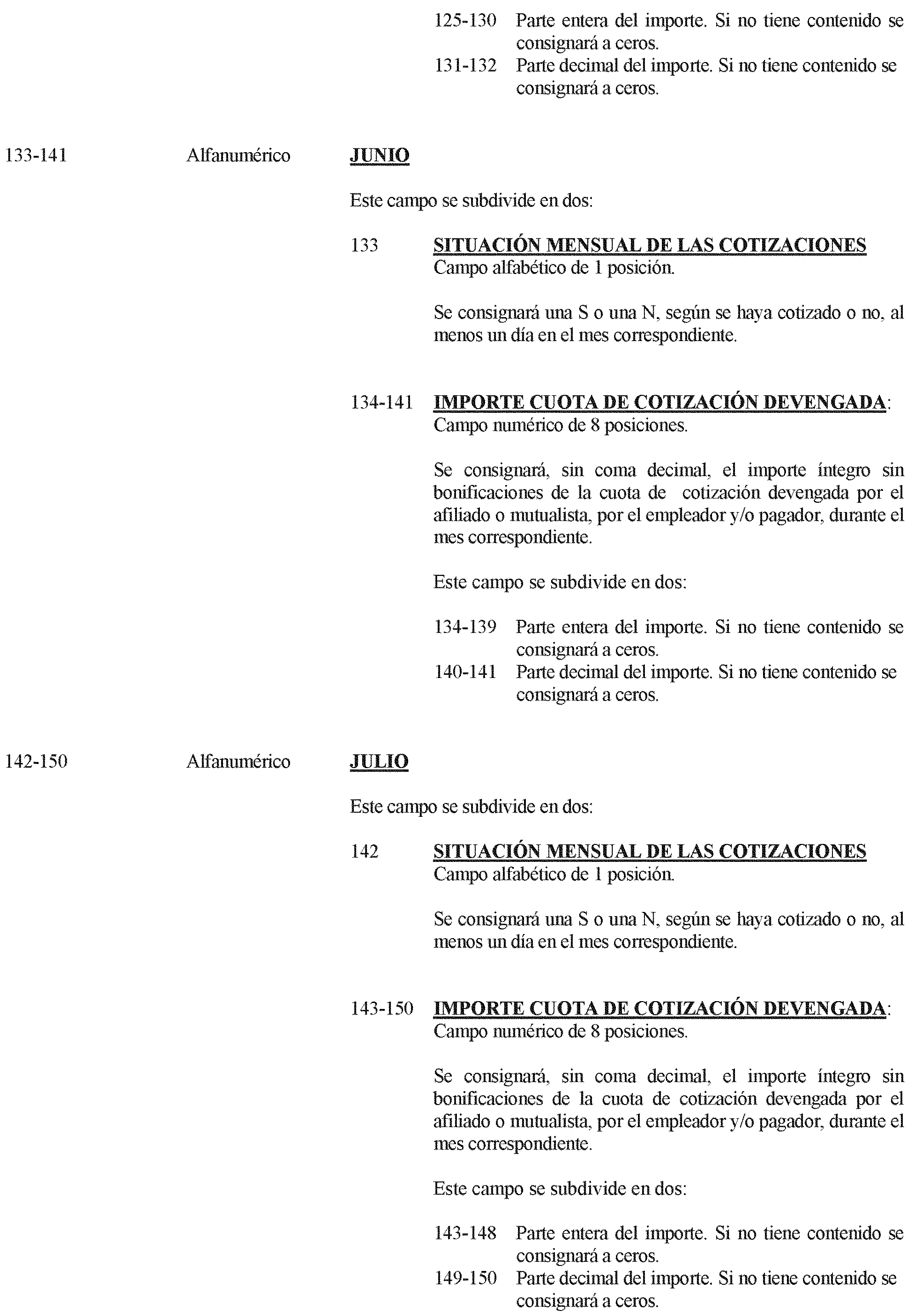

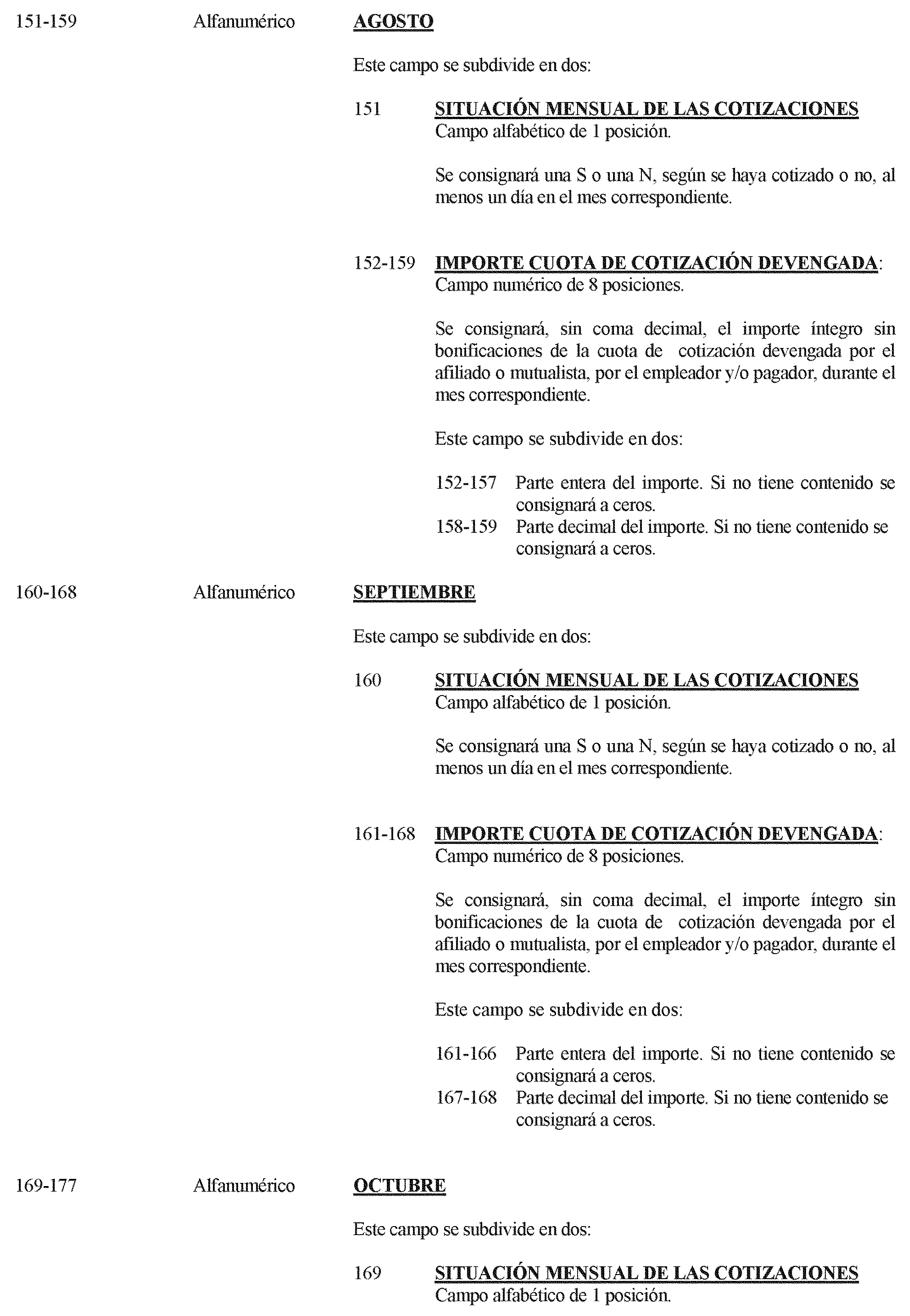

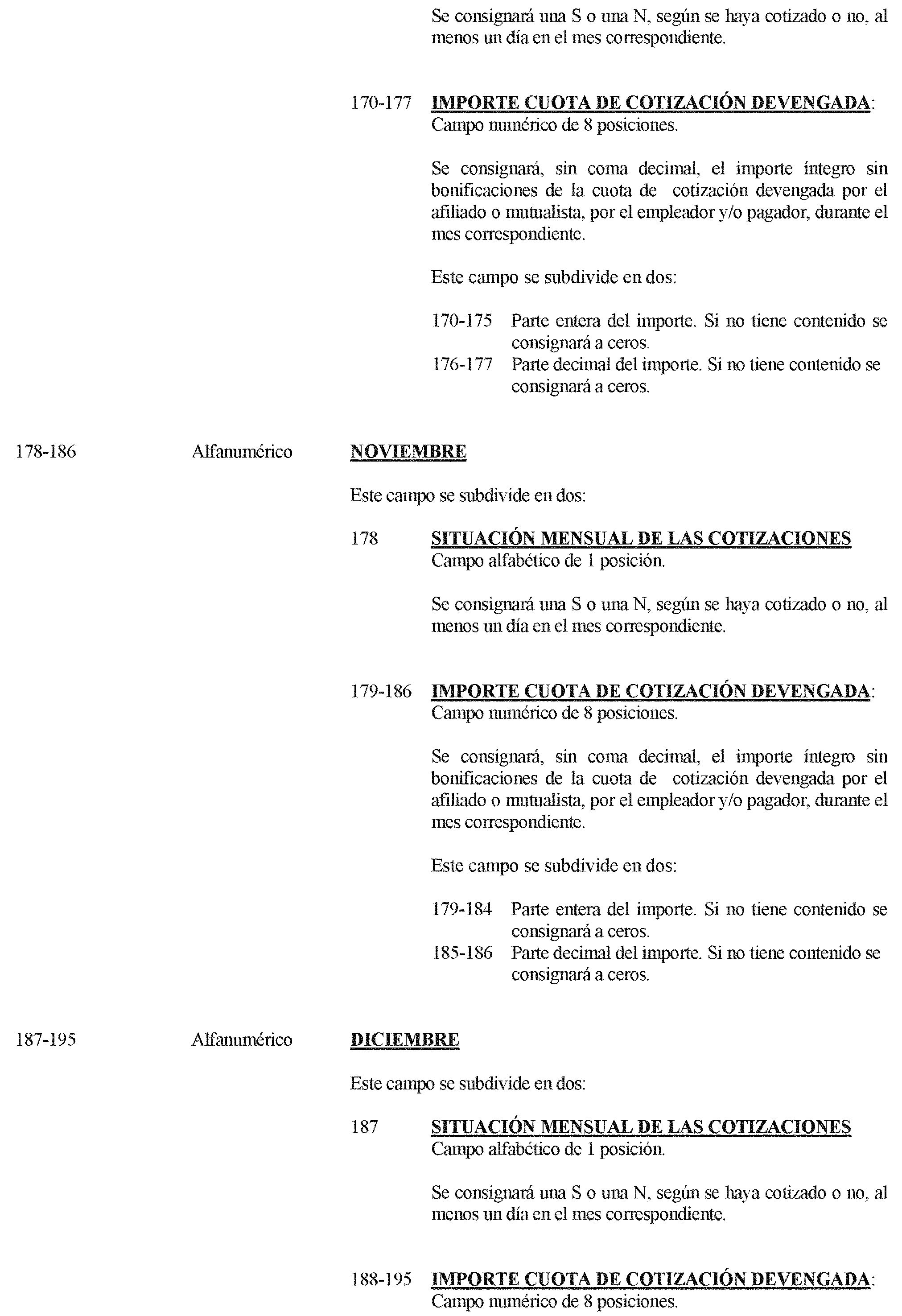

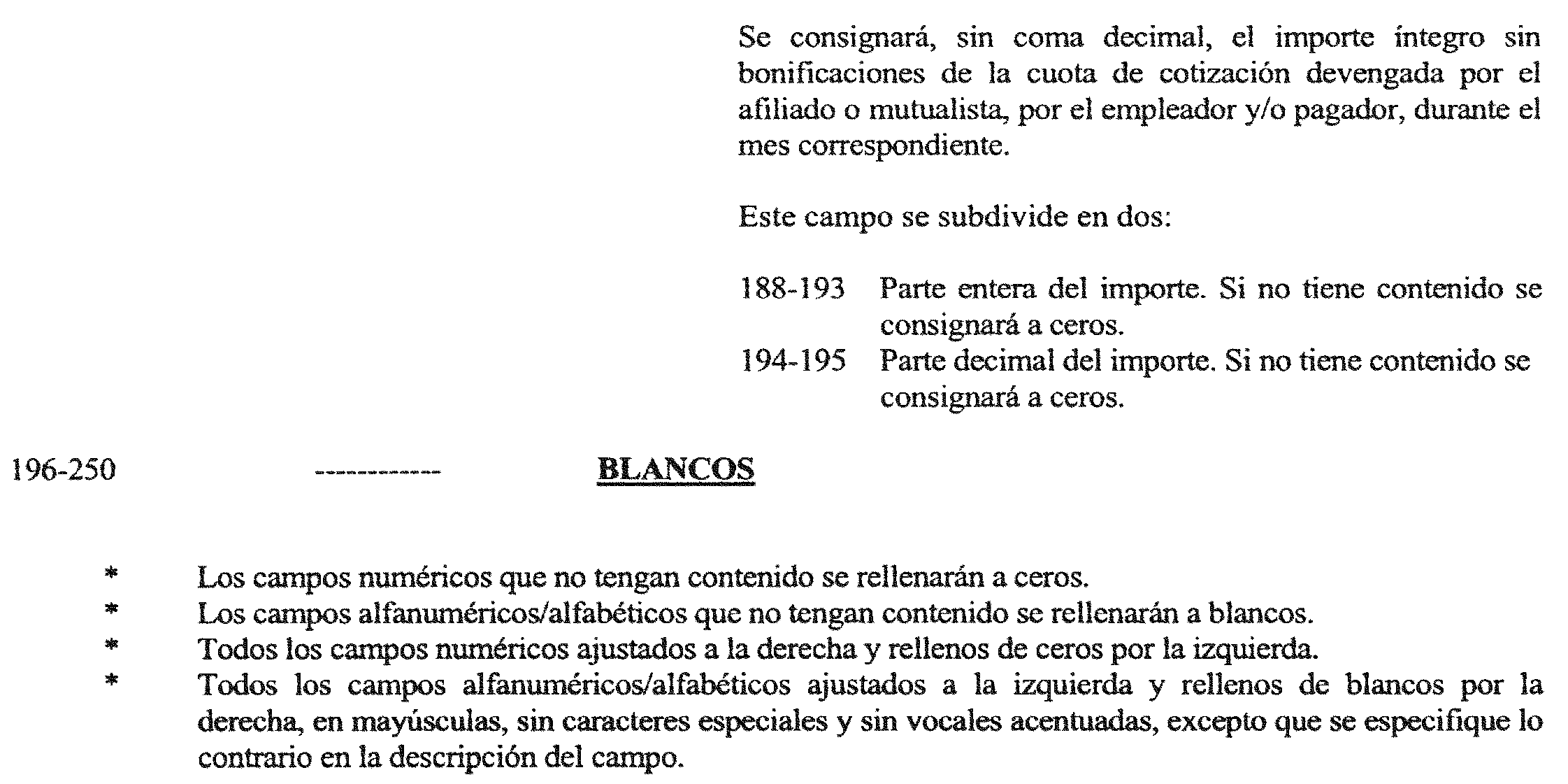

Tres. En todo caso, la información deberá comprender, de acuerdo con las especificaciones contenidas en el anexo II de esta Orden, los siguientes datos:

Nombre, apellidos, número de identificación fiscal y número de afiliación del afiliado o mutualista.

Indicación de cada uno de los meses en que el afiliado o mutualista haya estado de alta y se ha cotizado en el correspondiente régimen, al menos un día.

Importe de las cotizaciones y cuotas mensuales devengadas.

Cuatro. En los casos a que se refiere el número uno del presente apartado tercero, la Agencia Estatal de Administración Tributaria podrá solicitar información relativa a aquellos contribuyentes con derecho a la aplicación de la deducción por maternidad que no hayan solicitado el pago anticipado de la misma ni hayan figurado en los cuatro últimos ejercicios en la situación de baja por maternidad. A estos efectos, la Agencia Estatal de Administración Tributaria acordará con los órganos o entidades gestores de la Seguridad Social las condiciones y el procedimiento para el suministro o acceso a dicha información.

Uno. La presentación de los soportes directamente legibles por ordenador conteniendo la declaración informativa anual, modelo 156, así como la documentación que a los mismos haya de acompañarse, se realizará en el período comprendido entre los días 1 y 31 de enero del año siguiente al que corresponda la declaración.

Dos. No obstante lo anterior, los órganos o entidades gestores de la Seguridad Social, excluidos los que gestionan los regímenes especiales de la Seguridad Social de los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia, presentarán antes del 1 de marzo del año siguiente al que corresponda la declaración la información a que se refiere el número tres del apartado tercero de la presente Orden si bien, el importe de las cuotas y cotizaciones mensuales devengadas sólo se referirán a los meses de enero a octubre, inclusive. La declaración informativa correspondiente a las cuotas y cotizaciones devengadas en los meses de noviembre y diciembre deberá presentarse, en los términos expresados en el apartado tercero de la presente Orden, antes del 1 de abril del año siguiente al que corresponda la declaración.

El modelo 156 en soporte directamente legible por ordenador deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante.

No obstante, los obligados al suministro de información adscritos a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a alguna de las Unidades de Gestión de Grandes Empresas de las Dependencias Regionales de Inspección, podrán también presentar el soporte directamente legible por ordenador en la Unidad que corresponda en función de la adscripción del declarante.

Uno. El declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja resumen del modelo 156, debidamente firmados y en los que se habrán hecho constar los datos de identificación del declarante, así como los demás que en la citada hoja resumen se solicitan.

Cada uno de estos ejemplares deberá llevar adherida en el espacio correspondiente la etiqueta identificativa elaborada por la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellado por la oficina receptora, el declarante retirará el «Ejemplar para el interesado» de la hoja resumen del modelo 156 presentado, que servirá como justificante de la entrega.

2. El soporte directamente legible por ordenador deberá tener adherida en el exterior una etiqueta en la que se hagan constar los datos que se especifican a continuación y, necesariamente, en este mismo orden:

a) Delegación, Administración o Unidad de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación.

b) Ejercicio.

c) Modelo de declaración: 156.

d) Número de justificante de la hoja resumen que se acompaña.

e) Número de identificación fiscal (NIF) del declarante.

f) Denominación del órgano o entidad que suministra la información.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte en disquetes de 3 1/2:720 KB 0 1.44 MB.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que corresponda según la relación anterior.

En caso de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes de que consta el archivo que será único por presentador. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales, y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no válida la declaración informativa a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad, los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Se incluye en el ámbito de aplicación del sistema de presentación telemática por teleproceso, establecido en el apartado primero de la Orden de 21 de diciembre de 2000, por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347, al modelo 156 aprobado en la presente Orden.

Las condiciones generales y el procedimiento para su presentación por este sistema son los establecidos en los apartados segundo y tercero de la citada Orden.

La presentación telemática por teleproceso de la declaración informativa anual, modelo 156, se efectuará en el plazo establecido en el apartado cuarto de la presente Orden.

En aquellos supuestos en los que por razones de carácter técnico no fuera posible efectuar la presentación telemática por teleproceso de la declaración informativa anual, modelo 156, en los plazos a que se refiere el apartado cuarto de la presente Orden, dicha presentación podrá efectuarse durante los tres días naturales siguientes al de finalización de los plazos mencionados.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará aplicable a las declaraciones informativas anuales, modelo 156, correspondientes al ejercicio 2003 y sucesivos.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 17 de diciembre de 2003.

MONTORO ROMERO

Ilmo. Sr. Director General de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director General de Tributos.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril