Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Ley 51/2002, de 27 de diciembre, de Reforma de la Ley Reguladora de las Haciendas Locales introdujo modificaciones sustanciales en la configuración del Impuesto sobre Actividades Económicas que, en síntesis, afectaron a la fijación de las bonificaciones y de las exenciones, incluyendo en éstas a la mayor parte de los pequeños y medianos negocios; al establecimiento, atendiendo al importe neto de la cifra de negocios, de coeficientes multiplicadores aplicables sobre las cuotas municipales, provinciales y nacionales fijadas en las tarifas del impuesto; a la definición de coeficientes de situación de los locales, dentro de cada término municipal, y que vienen a sustituir a los anteriores coeficientes de población e índices de situación.

Siendo objetivo fundamental de la mencionada Ley de Reforma contribuir de manera decidida a la consecución de la suficiencia financiera de las entidades locales, la propia norma incluyó una disposición adicional, la décima, que establecía una compensación a favor de estas entidades por las posibles pérdidas de ingresos que se derivasen de la reforma de aquel impuesto.

Esta disposición era la plasmación de los Acuerdos adoptados con fecha 21 de noviembre de 2002 entre el Gobierno y la Federación Española de Municipios y Provincias.

Teniendo en cuenta que dicha norma recoge los principios generales de cálculo y los ajustes pertinentes para cuantificar la compensación, esta Resolución centra su finalidad en dotar de una mayor transparencia al procedimiento administrativo que se va a desarrollar, a través de dos elementos básicos: la definición detallada de elementos determinantes de la compensación y la fijación de las actuaciones administrativas previas que deberán conducir al reconocimiento de la misma a favor de las entidades locales.

Para ello, esta Resolución presenta una estructura en la que se establece el ámbito subjetivo de la compensación, la definición de los anticipos a cuenta y el método de estimación de las recaudaciones que, a estos efectos, se deberá seguir, para concluir con el procedimiento liquidatorio de estos anticipos, que se deberá desarrollar el próximo ejercicio de 2004.

En consecuencia, y en virtud del mandato del apartado 7 de aquella disposición adicional, vengo a disponer:

Tendrán derecho a percibir la compensación desarrollada en esta Resolución todas las entidades locales que, previa solicitud y aportación de la documentación establecida en el apartado 3 siguiente, certifiquen la existencia de pérdidas de recaudación, que deberán cuantificar en los términos de la disposición adicional décima de la Ley 51/2002, de 27 de diciembre, de Reforma de la Ley Reguladora de las Haciendas Locales.

Al objeto de dar cumplimiento a lo dispuesto en el apartado 4 de la citada disposición adicional décima, por la Dirección General de Fondos Comunitarios y Financiación Territorial, en el ámbito del Ministerio de Hacienda, se realizarán, de oficio, estimaciones de las posibles pérdidas de recaudación de las entidades locales como consecuencia de la reforma del Impuesto sobre Actividades Económicas.

El importe del anticipo a cuenta coincidirá, para cada entidad local, con la pérdida de recaudación estimada, ajustada al crédito global asignado a esta finalidad, para el ejercicio de 2003 respecto de la real, o, en su defecto, estimada para el ejercicio 2000.

A estos efectos, se considerará como recaudación real la que, deducida de la liquidación del presupuesto de cada entidad local correspondiente al ejercicio 2000, figure en la base de datos de la Dirección General de Fondos Comunitarios y Financiación Territorial.

Las recaudaciones estimadas para cada uno de los mencionados ejercicios se determinarán con arreglo a lo dispuesto en los apartados 3 y 4 siguientes.

1. Las cuotas de tarifa de la matrícula de este Impuesto correspondiente al período impositivo de 2000 se multiplicarán por el coeficiente al que se refería el artículo 88 y por la semisuma de los índices de situación máximo y mínimo a los que se refería el artículo 89, ambos preceptos de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, en su redacción anterior a la aprobada por la Ley 51/2002, y que estuvieron vigentes, para cada ayuntamiento, en el período impositivo de 1998.

2. En el caso de las Diputaciones, Consejos y Cabildos Insulares, las cuotas mínimas fijadas en las Tarifas del Impuesto se multiplicarán por el recargo provincial al que se refería el artículo 124 de la mencionada Ley Reguladora de las Haciendas Locales, en su redacción anterior a la aprobada por la Ley 51/2002, y que estuvieron vigentes, para cada una de estas entidades, en el período impositivo de 1998.

3. Al resultado obtenido con arreglo a las normas contenidas en los dos epígrafes anteriores, se le aplicará el porcentaje de recaudación de aquel impuesto obtenida por cada entidad local en el ejercicio 2000, según datos disponibles por la Dirección General de Fondos Comunitarios y Financiación Territorial.

4. En defecto de este último dato, para un ayuntamiento concreto, se aplicará el porcentaje medio de recaudación del mencionado impuesto obtenida por los ayuntamientos situados en el mismo estrato de población en el que se encuadre dicho ayuntamiento. A estos efectos, se considerarán los estratos de población recogidos en el artículo 65.Dos.Tercero.c).1 de la Ley 52/2002, de 30 de diciembre, de Presupuestos Generales del Estado para 2003.

A las Diputaciones, Consejos y Cabildos Insulares que se encuentren en la anterior situación, se les aplicará el porcentaje medio, a nivel nacional, de recaudación del recargo provincial de este impuesto.

5. Al importe de recaudación estimada, con arreglo a las normas anteriores, se le agregarán las cuantías que resultaron de los procesos de distribución de cuotas provinciales y nacionales del Impuesto sobre Actividades Económicas de los períodos semestrales que transcurrieron entre el 1 de diciembre de 1999 y el 31 de mayo de 2000 y entre el 1 de junio y el 30 de noviembre de 2000.

1. Las cuotas de tarifa de la matrícula de este Impuesto correspondiente al período impositivo de 2003, incrementadas por los coeficientes de ponderación fijados en el vigente artículo 87 de la Ley Reguladora de las Haciendas Locales, se multiplicarán por el coeficiente al que se refería el artículo 88 y por la semisuma de los índices de situación máximo y mínimo a los que se refería el artículo 89, en su redacción anterior a la aprobada por la Ley 51/2002, y que estuvieron vigentes, para cada ayuntamiento, en el período impositivo de 1998.

2. En el caso de las Diputaciones, Consejos y Cabildos Insulares, las cuotas mínimas fijadas en las Tarifas del Impuesto, incrementadas por los coeficientes de ponderación fijados en el vigente artículo 87 de la Ley Reguladora de las Haciendas Locales se multiplicarán por el recargo provincial al que se refería el artículo 124 de la mencionada Ley Reguladora de las Haciendas Locales, en su redacción anterior a la aprobada por la Ley 51/2002, y que estuvieron vigentes, para cada una de estas entidades, en el período impositivo de 1998.

3. Al resultado obtenido con arreglo a las normas contenidas en los dos epígrafes anteriores, se le aplicará el porcentaje de recaudación de aquel impuesto obtenida por cada entidad local en el ejercicio 2001, según datos disponibles por la Dirección General de Fondos Comunitarios y Financiación Territorial.

4. En defecto de este último dato, para un ayuntamiento concreto, se aplicará el porcentaje medio de recaudación del mencionado impuesto obtenida por los ayuntamientos situados en el mismo estrato de población en el que se encuadre dicho ayuntamiento. A estos efectos, se considerarán los estratos de población recogidos en el artículo 65.Dos.Tercero.c).1 de la Ley 52/2002, de 30 de diciembre, de Presupuestos Generales del Estado para 2003.

A las Diputaciones, Consejos y Cabildos Insulares que se encuentren en la anterior situación, se les aplicará el porcentaje medio, a nivel nacional, de recaudación del recargo provincial de este impuesto.

5. Al importe de recaudación estimada, con arreglo a las normas anteriores, se le agregarán, elevadas al año, las cuantías que resulten del proceso de distribución de cuotas provinciales y nacionales del Impuesto sobre Actividades Económicas del período semestral que transcurre entre el 1 de diciembre de 2002 y el 31 de mayo de 2003, excluyéndose de las mismas las que correspondan a la distribución de la cuota nacional correspondiente al epígrafe 761.2, «Servicio de telefonía móvil», de la sección primera de las tarifas aprobadas por el Real Decreto legislativo 1175/1990, de 28 de septiembre, y que fue introducido por la disposición adicional cuarta de la Ley 51/2002.

La elevación al año mencionada en el anterior párrafo se calculará multiplicando por 1,3841 los montantes resultantes de la distribución anterior.

1. El montante definitivo de la compensación se calculará a instancia de las entidades locales afectadas, con arreglo a las normas recogidas en este precepto.

2. Las entidades locales que se consideren con derecho a la compensación, deberán presentar su solicitud dentro del plazo que se ha establecido por la Orden del Ministerio de Hacienda HAC/3154/2003, de 12 de noviembre (B.O.E de 14 de noviembre de 2003).

Aquellas entidades que, dentro de este plazo, no presentaren aquella solicitud, deberán reintegrar, en tanto saldo deudor frente a la Hacienda del Estado, el importe del anticipo a cuenta que, en su caso, hubieren percibido, de conformidad con lo dispuesto en la Disposición adicional décima de la Ley 51/2002, de 27 de diciembre, y en los términos que establezca la Ley de Presupuestos Generales del Estado para el año 2004.

Los ayuntamientos que tengan encomendada la gestión recaudatoria del Impuesto sobre Actividades Económicas a otra entidad local supramunicipal, sin perjuicio de lo dispuesto en el epígrafe 1 de este apartado, podrán, mediante acuerdo plenario, delegar en ésta última la solicitud de la compensación, que se ajustará, en cualquier caso a las normas contenidas en este apartado.

3. En todo caso, la solicitud deberá incluir, necesariamente, la cuantificación del montante de la compensación e ir acompañada de los certificados del tesorero de la entidad local solicitante, o, en su caso, del órgano competente que tenga atribuida la gestión recaudatoria del impuesto, o, en ausencia de los anteriores, del interventor de la entidad local.

Estas certificaciones se ajustarán al siguiente contenido:

a) Para todas las entidades locales:

Recaudaciones obtenidas en los años 2000 y 2003 correspondientes a las cuotas municipales del Impuesto sobre Actividades Económicas, desglosando las cuantías correspondientes al ejercicio corriente y a los ejercicios cerrados.

Derechos liquidados en los mencionados años.

b) En el caso de los ayuntamientos:

Los coeficientes que, en su caso, hubieren aplicado, en 1999 y 2000, sobre las cuotas mínimas fijadas en las Tarifas del Impuesto, para todas las actividades con arreglo a la población de derecho y a los estratos y límites que se establecían en el artículo 88 de la Ley Reguladora de las Haciendas Locales.

Los índices de situación que, en su caso, hubieren aplicado, en 1999 y 2000, sobre las expresadas cuotas mínimas o sobre éstas modificadas por los coeficientes anteriores, con arreglo a la población de derecho y a los estratos y límites que se establecían en el artículo 89 de la Ley Reguladora de las Haciendas Locales. Con arreglo a lo dispuesto en el vigente artículo 88 de la Ley Reguladora de las Haciendas Locales, coeficientes de situación aplicados, en 2003, sobre las cuotas modificadas por la aplicación de los coeficientes de ponderación previstos en el vigente artículo 87 de esa misma Ley.

Número de sujetos pasivos afectados por cada uno de los coeficientes de situación anteriores y cuota municipal modificada sobre la que, cada uno de ellos, ha resultado de aplicación en 2003.

c) En el caso de las Diputaciones, Cabildos y Consejos Insulares:

El recargo provincial que, en su caso, hubieren aplicado, en 1999 y 2000, sobre las cuotas mínimas fijadas en las Tarifas del Impuesto.

En su caso, y con arreglo a lo dispuesto en el vigente apartado 2 del artículo 124 de la citada Ley, el recargo provincial aplicado en 2003 sobre las cuotas municipales modificadas por la aplicación de los coeficientes de ponderación previstos en el vigente artículo 87 de la Ley Reguladora de las Haciendas Locales.

4. Asimismo, se deberán realizar por las entidades locales solicitantes o por el órgano que tenga atribuida la gestión recaudatoria, los ajustes a los que se refiere la disposición adicional décima de la Ley 51/2002, de 27 de diciembre.

Estos ajustes deberán realizarse para todos y cada uno de los sujetos pasivos incluidos en la matrícula del Impuesto sobre Actividades Económicas, sin que resulte admisible la aplicación de métodos estadísticos o de procedimientos muestrales.

1. Al objeto de proceder a la liquidación definitiva de los anticipos a cuenta percibidos, se considerarán los importes de recaudación líquida obtenida en los años 2000 y 2003, tanto correspondientes a los ejercicios corrientes como cerrados, en cualquier período de gestión recaudatoria y como resultado de cualquier actuación administrativa de inspección e investigación tributarias.

2. A los efectos anteriores, se considerará como recaudación líquida la diferencia entre la recaudación total y las devoluciones por ingresos indebidos. En los importes de recaudación, correspondientes a 2003, no se considerará la bonificación recogida en el párrafo segundo del apartado 1 del vigente artículo 9 de la Ley Reguladora de las Haciendas Locales. Tampoco, se considerará, en ningún caso, los premios de cobranza o cuantías de similar naturaleza.

3. La recaudación obtenida por las entidades locales en el año 2000 se incrementará en las cuantías que resultaron de los procesos de distribución de cuotas provinciales y nacionales del Impuesto sobre Actividades Económicas especificados en el epígrafe 5 del apartado 3 de esta Resolución.

4. La recaudación obtenida por las entidades locales en el año 2003 se incrementará en las cuantías que resulten del proceso de distribución de cuotas provinciales y nacionales del Impuesto sobre Actividades Económicas de los períodos semestrales que transcurren entre el 1 de diciembre de 2002 y el 31 de mayo de 2003 y entre el 1 de junio y el 30 de noviembre de 2003, excluyéndose de las mismas las que correspondan a la distribución de la cuota nacional correspondiente al epígrafe 761.2, «Servicio de telefonía móvil», de la sección primera de las tarifas aprobadas por el Real Decreto legislativo 1175/1990, de 28 de septiembre, y que fue introducido por la disposición adicional cuarta de la Ley 51/2002.

1. Sin perjuicio de lo dispuesto en el apartado 5 anterior, las entidades locales suministrarán, en soporte magnético, la información recogida en el anexo de esta Resolución, de acuerdo con las especificaciones técnicas y con los formatos recogidos en el mismo.

2. Por la Dirección General de Fondos Comunitarios y Financiación Territorial se realizará la comprobación de los datos aportados, de las cuantías solicitadas a título de compensación y de los ajustes realizados por las entidades locales peticionarias, en el marco de la disposición adicional décima de la Ley 51/2002.

3. En el supuesto de que se observen incorrecciones en la información suministrada y/o certificada, o que ésta resulte incompleta, aquella Unidad solicitará información adicional o rectificación a la respectiva entidad local, que, dispondrá de veinte días para la presentación de las alegaciones, documentos y justificaciones que estime pertinentes, en los términos de los artículos 79 y 80 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

4. La falta de respuesta adecuada al requerimiento anterior, producirá los efectos recogidos en el artículo 92 de esta última Ley.

5. En el supuesto de reducción sustancial en los porcentajes de recaudación obtenida en el año 2003, si ésta resultare confirmada por la entidad local, la Dirección General de Fondos Comunitarios y Financiación Territorial actuará con arreglo a las normas que establezca la Ley de Presupuestos Generales del Estado para 2004.

1. Por la Dirección General de Fondos Comunitarios y Financiación Territorial se calculará la liquidación de la compensación y, el resultado, se notificará a las entidades locales peticionarias, especificándose, además, la cuantía que será objeto de consolidación en el nuevo sistema de participación en los tributos del Estado.

2. Los saldos deudores que resulten, a cargo de las entidades locales, como consecuencia de esta liquidación, se reintegrarán a la Hacienda del Estado considerando lo dispuesto en el apartado 6 de la disposición adicional décima de la Ley 51/2002.

La presente Resolución tendrá vigencia exclusiva para la compensación a favor de las entidades locales, motivada por pérdidas de ingresos derivada de la reforma del Impuesto sobre Actividades Económicas, correspondientes al año 2003.

Madrid, 24 de noviembre de 2003.‒El Director general, Luis de Fuentes Losada.

Excmos. e Ilmos. Sres. Presidentes de Diputaciones Provinciales, Consejos y Cabildos Insulares y Alcaldes-Presidentes de los Ayuntamientos.

Los soportes directamente legibles por ordenador deberán tener las siguientes características:

1) Características Físicas:

Los diferentes ficheros podrán ser enviados a la DIRECCIÓN GENERAL DE FONDOS COMUNITARIOS Y FINANCIACION TERRITORIAL a través de dos cauces:

a) Correo Electrónico o

b) Disquete

a) Los correos electrónicos serán remitidos a la dirección compensación.iaeUminhac.es. Una vez recibido se remitirá un correo por parte de la DGFCyFT que servirá como confirmación de que el correo ha sido recibido.

b) Disquete de 3½ doble densidad (720 Kb) o Alta Densidad (1.44 Kb). Sistema operativo MS-DOS o compatible.

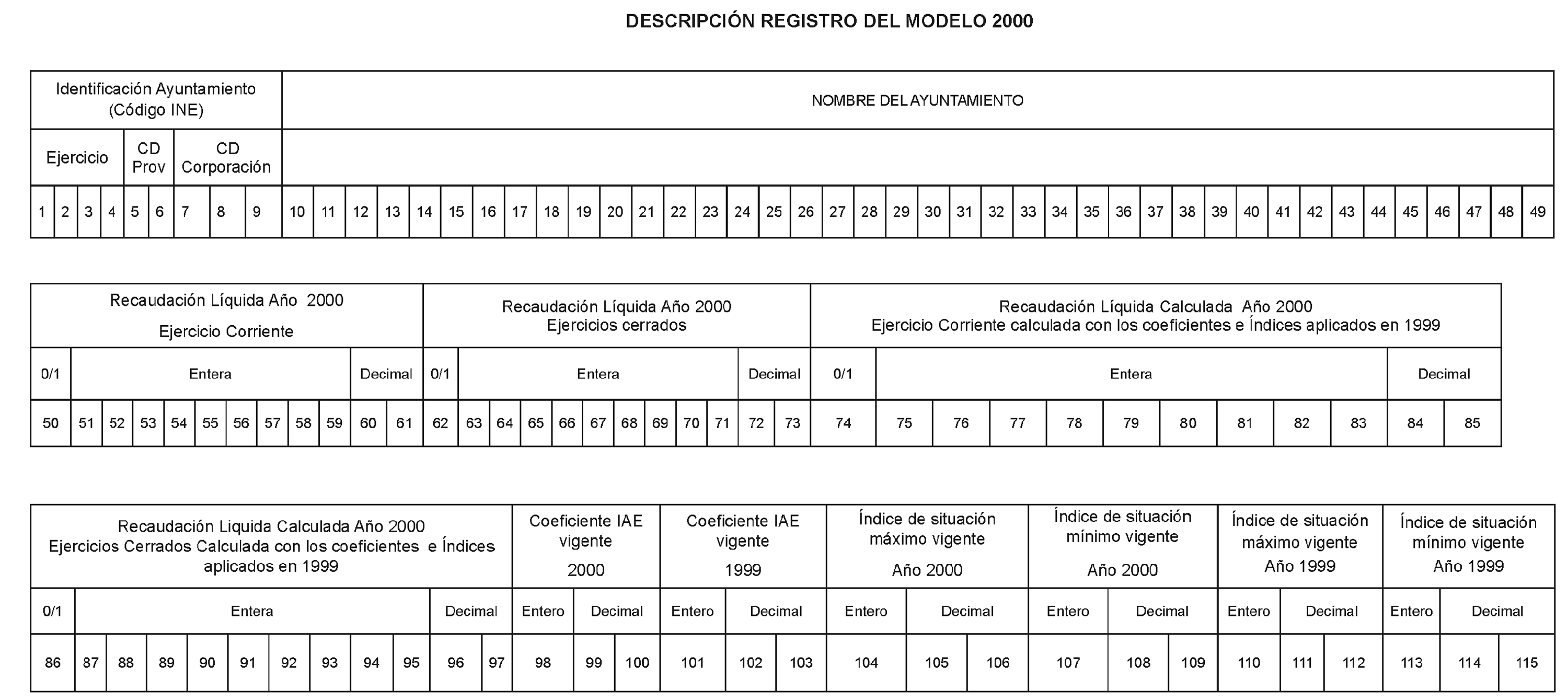

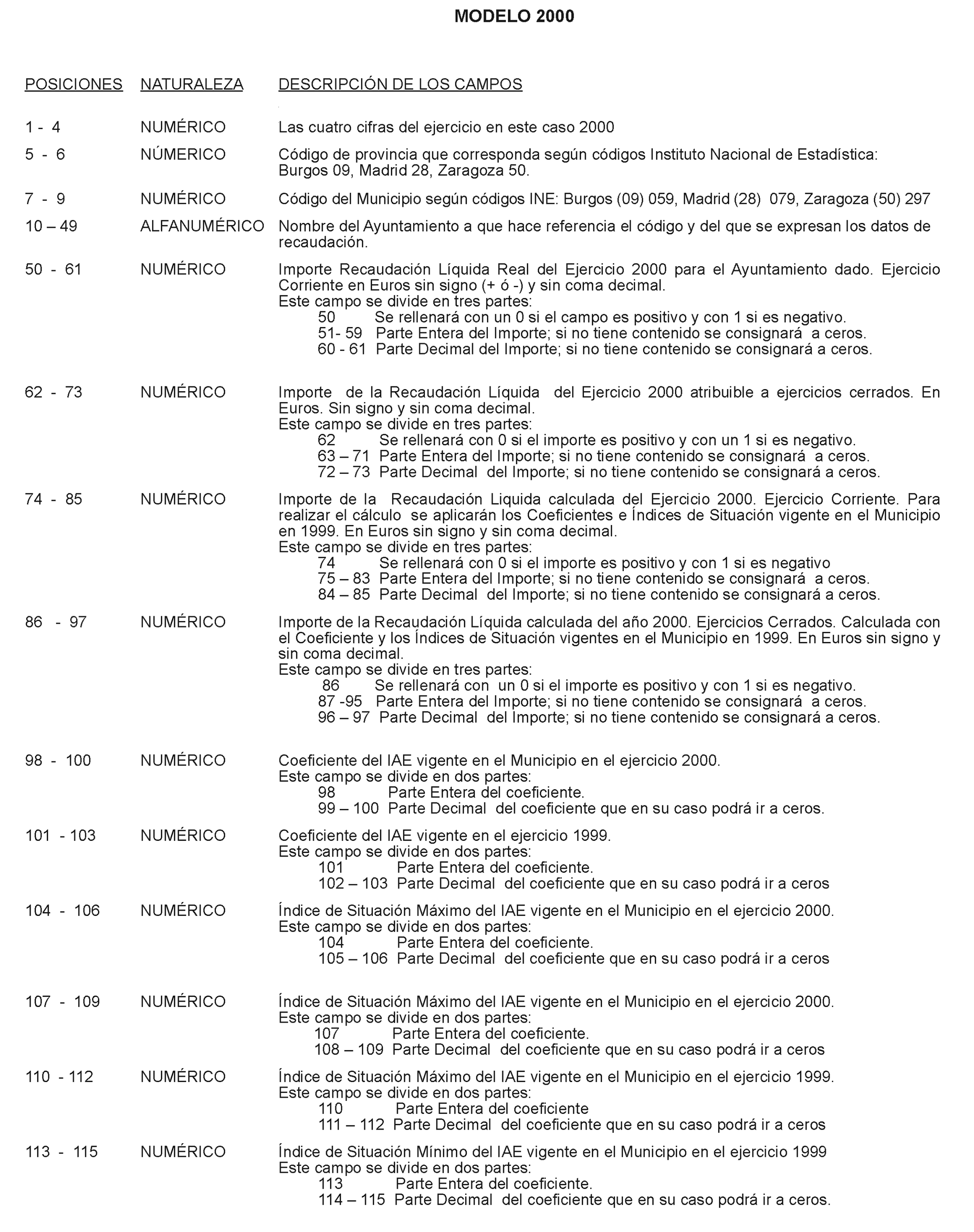

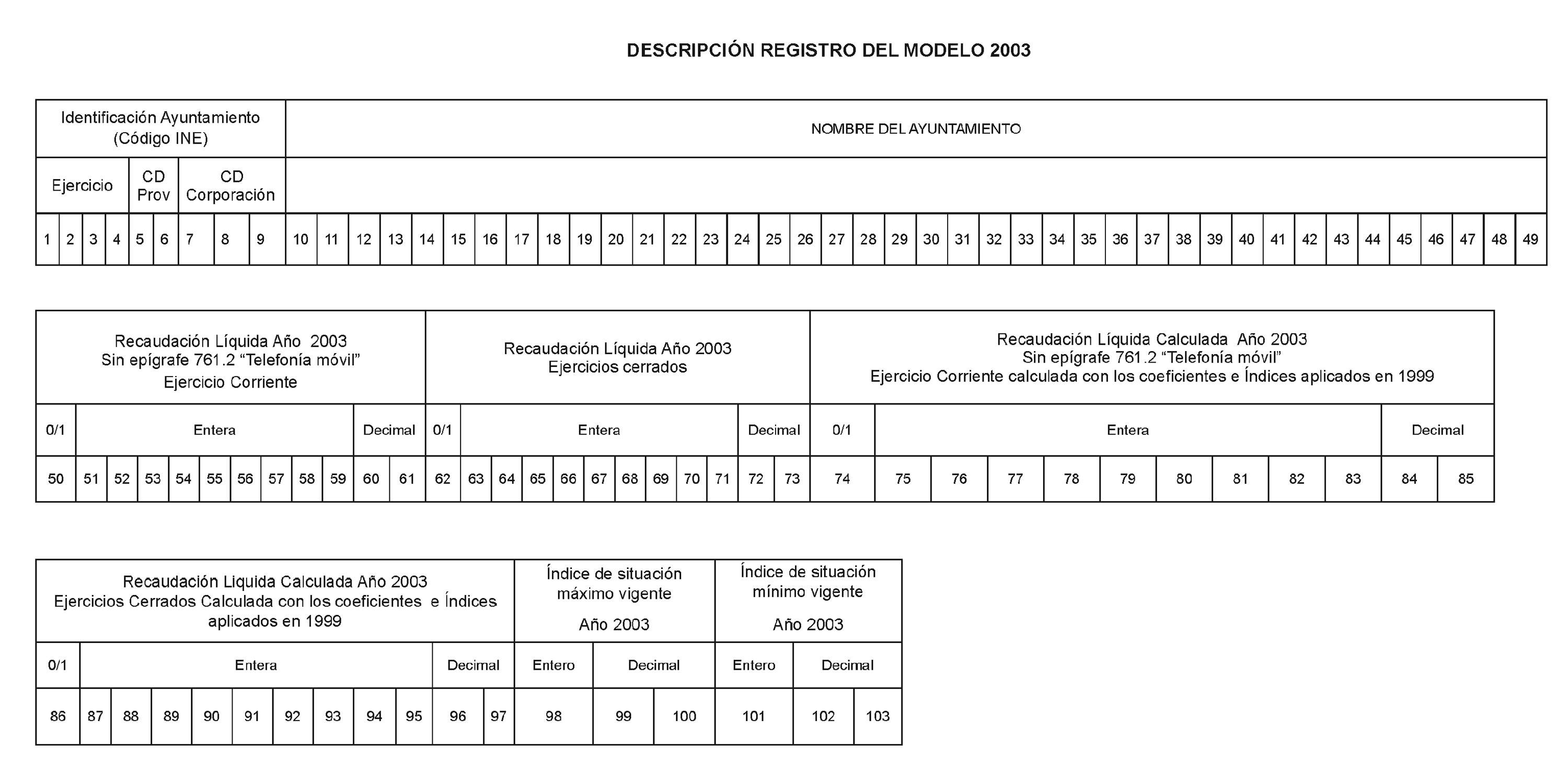

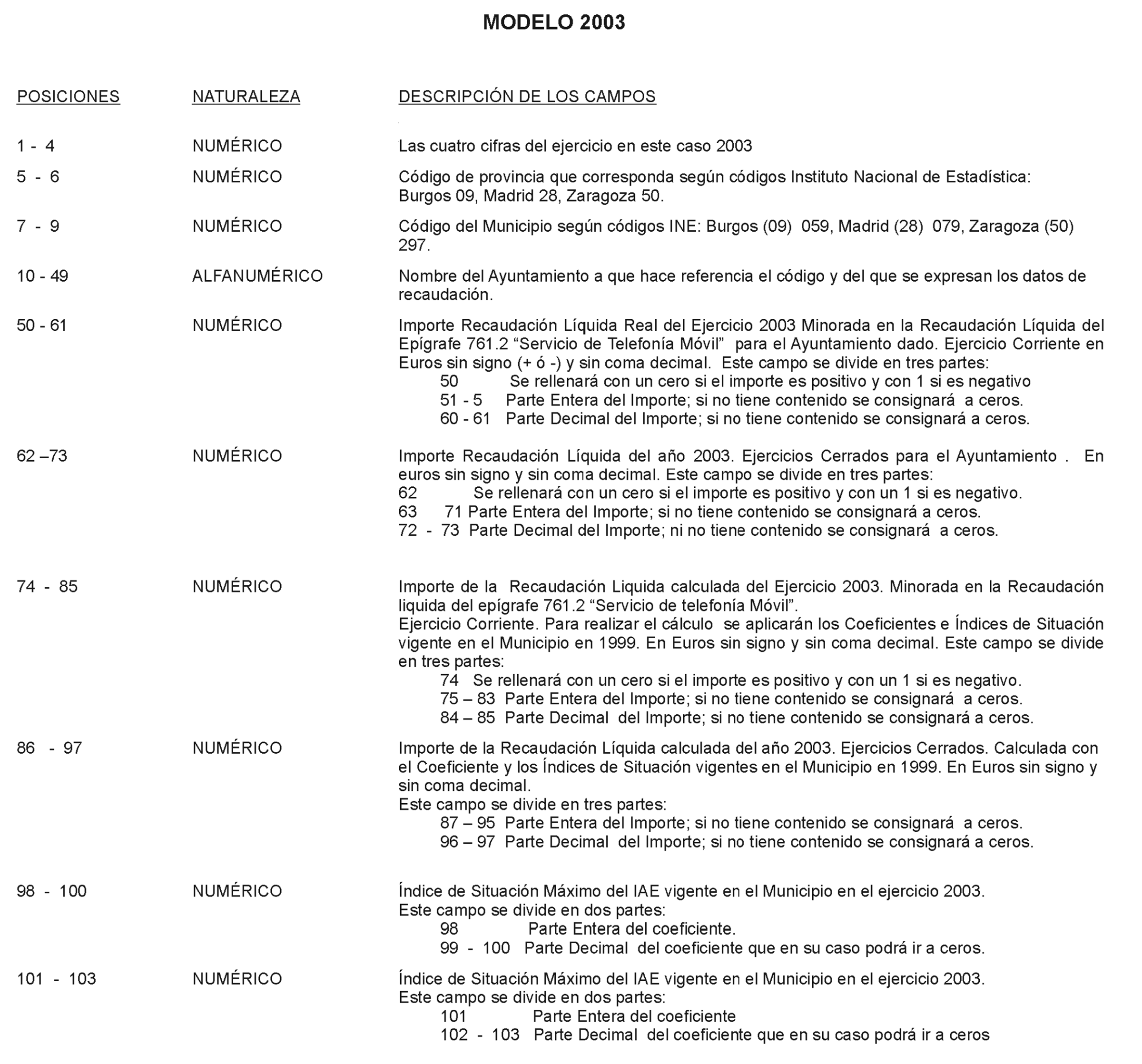

El código será ASCII en mayúsculas y formato fijo de 115 posiciones y retorno de carro para los datos del ejercicio 2000 y de 103 posiciones para los datos del ejercicio 2003.

El fichero con los datos de la Recaudación líquida de 2000 tendrá como nombre 2000xxxxx.txt siendo xxxxx el nombre completo de la Comunidad Autónoma Uniprovincial, Diputación, Consejo o Cabildo insular, Ayuntamiento que emite el fichero:

2000RIOJA.txt, 2000AVILA.txt, 2000HIERRO.txt

Los ficheros que contengan los datos de recaudación líquida del ejercicio 2003, su nombre será

2003xxxxx.txt, siendo xxxxx el nombre completo de la Comunidad Autónoma Uniprovincial, Diputación, Consejo o Cabildo insular, Ayuntamiento que emite el fichero:

2003RIOJA.txt, 2003AVILA.txt, 2003HIERRO.txt

2) Características Lógicas:

Todos los campos alfanuméricos se presentarán alineados a la izquierda y con blancos a la derecha, en su caso, y siempre en mayúsculas.

Todos los campos numéricos estarán alineados a la derecha y rellenos con ceros a la izquierda, sin signos y sin empaquetar.

Todos los campos son de cumplimentación obligatoria.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril