Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 7 de junio de 2001, a la vista del informe remitido por ese Alto Tribunal acerca del informe de fiscalización del Instituto de la Mujer, ejercicio 1996, acuerda:

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas insta al Gobierno para que en el organismo autónomo, dependiente del Ministerio de Trabajo y Asuntos Sociales, Instituto de la Mujer, se continúen desarrollando fórmulas de evaluación y seguimiento, que permitan precisar, en la medida de lo posible, el grado de ejecución de los objetivos previstos en sus presupuestos.

Palacio del Congreso de los Diputados, 7 de junio de 2001.‒El Presidente de la Comisión, Gabino Puche Rodríguez-Acosta.‒El Secretario primero, Juan Antonio García-Talavera Casañas.

El Pleno del Tribunal de Cuentas, en el ejercicio de su función fiscalizadora establecida en los artículos 2.a), 9 y 21.3.a) de la Ley Orgánica 2/1982, de 12 de mayo, y a tenor de lo previsto en los artículos 12 y 14 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, ha aprobado en su sesión del 27 de mayo de 1999, el Informe de Fiscalización del Instituto de la Mujer, Ejercicio 1996, y ha acordado su elevación a las Cortes Generales, según lo prevenido en el artículo 28.4 de la Ley de Funcionamiento.

ÍNDICE

I. Consideraciones generales.

I.1 Introducción.

I.2 Reseña histórica, naturaleza jurídica, organización y funciones.

I.3 Objetivos de la fiscalización.

I.3.1 Generales.

I.3.2 Específico.

I.4 Trámite de alegaciones.

II. Auditoria financiera.

II.1 Alcance.

II.2 Salvedades.

II.2.1 Limitaciones al alcance.

II.2.2 Otras salvedades.

II.3 Opinión.

III. Comentarios a las cuentas anuales.

III.1 Balance.

III.1.1 Inmovilizado.

III.1.2 Deudores.

III.1.3 Inversiones financieras temporales.

III.1.4 Tesorería.

III.1.5 Fondos propios.

III.1.6 Acreedores a corto plazo.

III.2 Cuenta del resultado económico-patrimonial.

III.2.1 Ingresos.

III.2.2 Gastos.

IV. Ejecución de los presupuestos.

V. Evaluación del cumplimiento de la legalidad y de los sistemas y procedimientos de gestión y control interno.

V.1 Rendición de las cuentas anuales.

V.2 Personal.

V.3 Contratación.

V.4 Subvenciones.

V.5 Tesorería.

VI. Evaluación del Programa 323B «Promoción de la mujer».

VII. Conclusiones y recomendaciones.

VII.1 Conclusiones.

VII.2 Recomendaciones

VIII. Anexos.

I.1 Introducción.

El Tribunal de Cuentas, en el ejercicio de las funciones que le asigna la Ley Orgánica 2/1982, de 12 de mayo, y por acuerdo del Pleno adoptado en la sesión del 28 de noviembre de 1996, ha realizado por iniciativa propia una fiscalización del Instituto de la Mujer, en adelante IM, referida al ejercicio 1996, cuyos resultados se exponen en el presente informe.

I.2 Reseña histórica, naturaleza jurídica, organización y funciones.

El IM es un Organismo autónomo adscrito al Ministerio de Trabajo y Asuntos Sociales que se rige por lo establecido en el Texto Refundido de la Ley General Presupuestaria (TRLGP) y demás disposiciones que son de aplicación a los Organismos autónomos de la Administración del Estado, entre las que cabe destacar la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de Contabilidad para la Administración Institucional del Estado.

Fue creado por la Ley 16/1983, de 24 de octubre, teniendo como finalidad primordial, en cumplimiento y desarrollo de los principios constitucionales, la promoción y el fomento de las condiciones que hagan posible la igualdad social de ambos sexos y la participación de la mujer en la vida política, cultural, económica y social.

Las disposiciones fundamentales por las que se rige, además de las anteriormente indicadas, son:

‒ Real Decreto 1456/1984, de 1 de agosto, por el que se aprueba el Reglamento del Organismo autónomo Instituto de la Mujer.

‒ Orden del Ministerio del Cultura, de 13 de septiembre de 1984, por la que se desarrolla la estructura orgánica del Instituto de la Mujer.

‒ Orden del Ministerio de Cultura, de 7 de mayo de 1985, sobre funcionamiento del Consejo Rector del Instituto de la Mujer.

‒ Real Decreto 791/1988, de 20 de julio, de estructura orgánica inicial del Ministerio de Asuntos Sociales.

‒ Real Decreto 979/1989, de 28 de julio, por el que se modifica parcialmente el Real Decreto 1456/1984, de 1 de agosto.

‒ Real Decreto 1888/1996, de 2 de agosto, de estructura orgánica básica del Ministerio de Trabajo y Asuntos Sociales.

‒ Orden del Ministerio de Asuntos Sociales, de 25 de enero de 1996, por la que se establecen las bases reguladoras para la concesión de subvenciones del Ministerio de Asuntos Sociales y de sus Organismos adscritos.

Además, cabe indicar las Ordenes ministeriales de convocatoria y reguladoras de becas, subvenciones y ayudas del Instituto, de 12 de junio, 29 de agosto y 4 de octubre de 1995 y las de 11 de enero, 25 de enero, 6 de marzo, 25 de marzo, 20 de septiembre y 28 de octubre de 1996.

La estructura orgánica, vigente en el período fiscalizado, queda establecida por el Real Decreto 1456/84, de 1 de agosto, modificado parcialmente por el Real Decreto 979/1989, de 28 de julio, con un Consejo Rector y un Director General.

El Consejo Rector, de acuerdo con la Orden de 7 de mayo de 1985, tiene las siguientes funciones: ejecutar la política de coordinación de los distintos Departamentos ministeriales en relación con la mujer, estudiar los objetivos a alcanzar y aprobar el plan anual de actuación, la Memoria anual sobre gestión y funcionamiento y los anteproyectos de presupuestos del Organismo.

Al Director le corresponde, principalmente, ejercer y desarrollar las funciones directivas que no estén expresamente encomendadas al Consejo Rector. Del Director dependían durante el año fiscalizado las siguientes unidades, con nivel orgánico de Subdirección General: la Secretaría General y las Subdirecciones Generales de Cooperación, de Estudios y Documentación y de Programas.

Actualmente, la estructura orgánica del IM se encuentra recogida en el Real Decreto 774/1997, de 30 de mayo.

De acuerdo con el artículo 2 de su Ley de creación, el Instituto tiene a su cargo las siguientes funciones:

1. Estudiar la situación de la mujer española en los siguientes campos: legal, educativo, cultural, sanitario y sociocultural.

2. Recopilar información y documentación relativa a la mujer, así como la creación de un banco de datos actualizado que sirva de base para el desarrollo de las funciones y competencias del Instituto.

3. Elaborar informes e impulsar medidas que contribuyan a eliminar las discriminaciones existentes respecto a la mujer en la sociedad.

4. Seguimiento de la normativa vigente y su aplicación en materia que es competencia de este Instituto.

5. Prestar asesoramiento y colaboración al Gobierno para lograr las metas previstas en la presente Ley.

6. Coordinar los trabajos que han de desarrollar los diferentes Ministerios y demás organismos específicamente relacionados con la mujer.

7. Administración de los recursos de todo orden que le sean asignados para el cumplimiento de sus fines.

8. Establecer relaciones con las Organizaciones no gubernamentales de ámbito estatal y procurar la vinculación del Instituto a los Organismos Internacionales respectivos, de acuerdo con el Ministerio de Asuntos Exteriores.

9. Fomentar las relaciones con Organismos Internacionales dedicados a las materias afines y de interés del Instituto, de acuerdo con el Ministerio de Asuntos Exteriores.

10. Establecer relaciones con instituciones de análoga naturaleza y similares de las Comunidades Autónomas y de la Administración local.

11. Fomentar la prestación de servicios en favor de la mujer y, en particular, los dirigidos a aquellas que tengan una especial necesidad de ayuda.

12. Recibir y canalizar, en el orden administrativo, denuncias formuladas por mujeres, de casos concretos de discriminación de hecho o de derecho por razón de sexo.

13. Realizar cuantas actividades sean requeridas para el logro de las finalidades anteriormente expuestas dentro de las habilitaciones concedidas en la Legislación Reguladora de las Entidades Estatales Autónomas.

Los medios económicos de los que dispone el IM para el cumplimiento de sus fines son los siguientes:

a) Las transferencias que anualmente se consignen en los Presupuestos Generales del Estado o de Organismos autónomos.

b) Las donaciones, legados, subvenciones y cualquier otra ayuda económica que pueda obtener y válidamente acepte.

c) Los bienes y valores que constituyen su patrimonio.

d) Los productos y rentas de dicho patrimonio.

e) Los beneficios que, en su caso, pueda obtener de la actividad que sea propia del Instituto.

f) Cualquier otro recurso que pueda serle atribuido.

I.3 Objetivos de la fiscalización.

De acuerdo con la planificación efectuada, los objetivos han sido los siguientes:

I.3.1 Generales.

a) Comprobar que las cuentas anuales del Organismo correspondientes al ejercicio 1996 son representativas de la situación financiera y patrimonial a 31/12/96, y del resultado de sus operaciones y de la ejecución de sus presupuestos para el ejercicio considerado de acuerdo con los principios y criterios contables que le son de aplicación.

b) Evaluar los sistemas y procedimientos de gestión y control interno.

c) Comprobar el cumplimiento de la legislación vigente en la gestión de fondos públicos.

I.3.2 Específico.

Evaluar la ejecución del programa presupuestario 323B «Promoción de la Mujer».

I.4 Trámite de alegaciones.

Las actuaciones practicadas en el presente procedimiento fiscalizador se pusieron de manifiesto a la actual Directora General del Instituto de la Mujer y a la que lo file durante el período fiscalizado, a efectos de que formulasen las alegaciones y presentasen los documentos y justificaciones que estimaran pertinentes, conforme prevé el artículo 44.1 de la Ley de Funcionamiento del Tribunal de Cuentas.

Únicamente se han recibido las alegaciones de la actual Directora General que se acompañan al presente informe.

Las alegaciones recibidas, que se acompañan a este Informe, han sido analizadas y valoradas. Salvo en algún caso concreto, el texto sometido a alegaciones no se ha alterado, porque las formuladas, en general, son meras explicaciones que confirman los hechos o situaciones descritos en el Informe, o porque no se comparten las opiniones o juicios en ellas vertidos, en cuyo caso se deja constancia expresa en el Informe de los motivos de la discrepancia.

II.1 Alcance.

El examen de las cuentas anuales (Balance. Cuenta del resultado económico-patrimonial. Estado de liquidación del Presupuesto ‒que se recogen en los anexos 1 a 3 de este informe‒ y Memoria) se ha realizado de acuerdo con los procedimientos previstos en las directrices técnicas aprobadas y, en consecuencia, ha incluido las comprobaciones que se han estimado necesarias para obtener un grado de evidencia suficiente para soportar la opinión que sobre dichas cuentas se contiene en el subapartado II.3 siguiente, excepto por las limitaciones al alcance que se ponen de manifiesto en el subapartado de salvedades siguiente.

II.2 Salvedades.

11.2.1 Limitaciones al alcance.

El IM no registra en sus cuentas de «Inmovilizaciones materiales» y, por tanto, en la cuenta «Patrimonio recibido en cesión» el valor de un terreno cedido. En la documentación aportada por el Organismo relativa a la cesión no se contempla valoración alguna de este bien.

II.2.2 Otras salvedades.

1. El saldo de «Inmovilizaciones materiales» no recoge el valor de adscripción de un inmueble, por importe de 22.195.000 pesetas, e incluye el de otro inmueble adscrito por un valor inferior en 176.160.000 pesetas al que le correspondería de acuerdo con los criterios de valoración aplicables.

Por el contrario, en la misma cuenta de «Inmovilizaciones materiales» se registra el valor de las obras de adecuación y mejora realizadas en inmuebles arrendados. Dicho valor, que ascendía a 102.973.148 pesetas, debería haberse recogido como «Gastos a distribuir en varios ejercicios» o haberse aplicado a resultados en los ejercicios en que dichas obras se efectuaron, al no corresponder su titularidad al IM. Asimismo, se incluye incorrectamente la amortización acumulada de las obras de adecuación y mejora de los bienes arrendados, por importe de 22.132.539 pesetas. Con independencia de su inadecuada clasificación y tratamiento contable, su cuantía es claramente insuficiente como consecuencia de haberse considerado un período de amortización de 12 años cuando un criterio de prudencia aconseja estimarlo en un máximo de cinco años.

El patrimonio recibido en adscripción es superior en 180.212.913 pesetas al que figura en el Balance, como consecuencia, por una parte, del menor valor atribuido a los inmuebles adscritos anteriormente indicado y, por otra, de haberse registrado 18.142.087 pesetas, correspondientes al importe de las obras de acondicionamiento realizadas en estos inmuebles, que deberían formar parte del saldo de la cuenta «Patrimonio», según se explica posteriormente.

2. El saldo de «Acreedores a corto plazo» que figura en el Balance no recoge 7.881.821 pesetas correspondientes a deudas con la Seguridad Social por la cuota patronal del mes de diciembre de 1996.

3. Se han reconocido obligaciones en el artículo 22 «Material, suministros y otros» del presupuesto de gastos, por importe de 21.316.510 pesetas, que deberían haberse aplicado al artículo 24 «Gastos de publicaciones» por corresponder a gastos de edición y distribución de publicaciones.

4. Finalmente, se han puesto de manifiesto otras salvedades menos significativas que se describen en el apartado III siguiente, de Comentarios a las Cuentas Anuales, indicando el efecto en los estados financieros que las integran.

II.3 Opinión.

Las cuentas anuales fiscalizadas expresan, excepto por lo comentado en los párrafos incluidos en el subapartado II.2 anterior, la imagen fiel de la situación financiera y patrimonial del Instituto de la Mujer al 31 de diciembre de 1996, y del resultado de sus operaciones para el ejercicio y del resultado de la liquidación de sus presupuestos correspondientes a 1996, de acuerdo con los principios y criterios contables de aplicación a los Organismos autónomos del Estado.

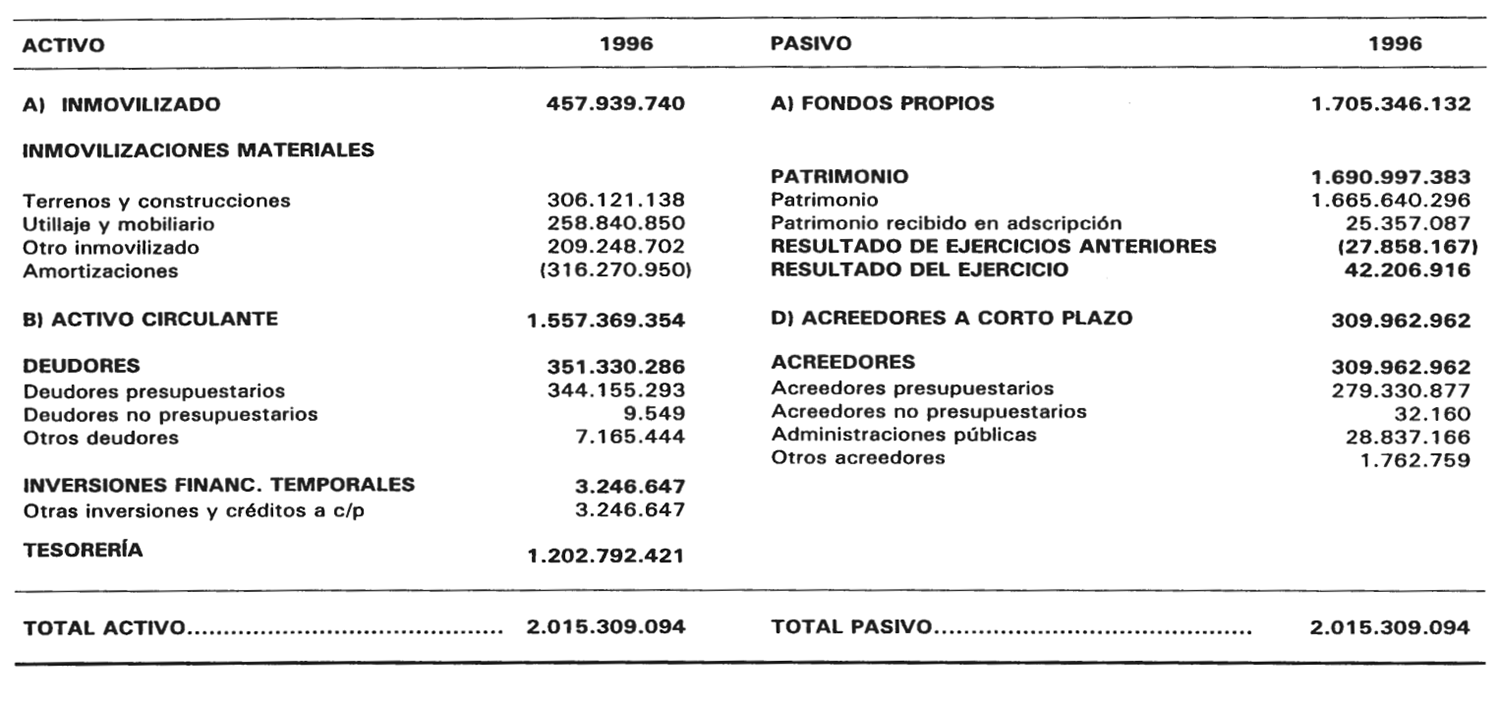

III.1 Balance.

III.1.1 Inmovilizado.

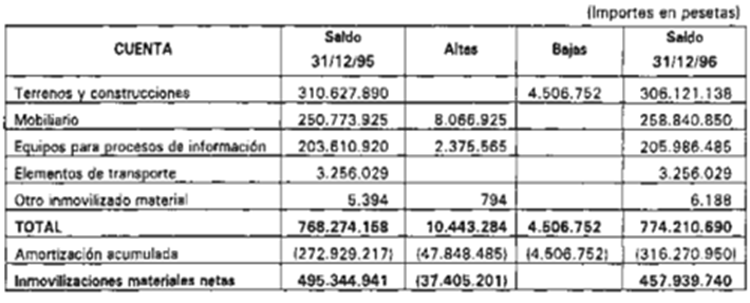

El saldo del inmovilizado reflejado en el Balance está representado en su totalidad por cuentas del subgrupo «Inmovilizaciones materiales», presentando a 31 de diciembre de 1996 el siguiente desglose:

En relación con estas cuentas se hacen las siguientes observaciones:

1. El saldo de «Terrenos y construcciones» no recoge el valor de un terreno cedido por el Ayuntamiento de Zaragoza sobre el que se construyó el edificio de la Casa Mujer de esa ciudad1 ni el valor de adscripción de un inmueble en la calle Cayetano Pando de Madrid, que asciende a 22.195.000 pesetas, del que únicamente se refleja el importe de las certificaciones de obra por mejoras realizadas por el Organismo para su acondicionamiento. Además, el valor de un inmueble adscrito de la calle Almagro de Madrid es superior en 176.160.000 pesetas al importe por el que aparece registrado en cuentas. Por el contrario, el referido saldo incluye incorrectamente 102.973.148 pesetas correspondientes al importe de las obras de adecuación y mejora en inmuebles arrendados, que debería haberse incluido en la cuenta «Gastos a distribuir en varios ejercicios» o haberse aplicado como gasto en los correspondientes ejercicios al no corresponder su titularidad al Instituto.

1 Por Real Decreto 301/1998, de 27 de febrero, se traspasó a la Comunidad Autónoma de Aragón.

En las cuentas del ejercicio 1997 el Organismo, una vez obtenido de la Subdirección General de Patrimonio del Estado el valor de los bienes adscritos, modifica el importe registrado de estos bienes para ajustarlo al de adscripción; sin embargo, para efectuar las correcciones de valoración se descuenta erróneamente el valor de las obras de acondicionamiento efectuadas en dichos inmuebles, cuyo importe debe aumentar el valor de los bienes.

2. En la cuenta «Equipos para procesos de información» se incluyen tanto los ordenadores y demás conjuntos electrónicos, a los que se refiere el PGCP, como los derechos de uso de programas informáticos. Estos últimos, cuyo importe asciende a 1.314.770 pesetas, de acuerdo con dicho Plan, deberían haberse recogido en la cuenta «Aplicaciones informáticas» dentro del subgrupo «Inmovilizaciones inmateriales».

3. El saldo de «Otro inmovilizado material» recoge el valor de los fondos bibliográficos propiedad del Instituto valorados, cada uno de ellos, a una peseta. Este criterio de valoración, que no es acorde con el de precio de adquisición establecido en el PGCP, es objeto de cambio en 1997 en el que se adopta el del Plan para las nuevas adquisiciones.

Por otra parte, las adquisiciones de material bibliográfico se han aplicado al capítulo 2 «Gastos comentes en bienes y servicios» del Presupuesto de gastos en lugar de al capítulo 6 «Inversiones reales« como determina el artículo 22 de la Resolución de 29 de abril de 1994, de la Dirección General de Presupuestos, por la que se establecen los códigos que definen la estructura económica establecida por la Orden del Ministerio de Economía y Hacienda de 20 de abril de 1994.

4. La cuenta «Amortización acumulada» incluye 22.132.539 pesetas correspondientes a la amortización acumulada del valor registrado de los inmuebles arrendados. Este importe, con independencia de que no debería formar parte del saldo de esta cuenta por los motivos indicados anteriormente, es manifiestamente insuficiente, como se ha señalado también, pues se ha considerado un período de amortización de 12 años cuando un criterio de prudencia aconsejaría haberlo estimado en un máximo de cinco años.

En el año 1997 se procedió a la rescisión de los contratos de dos de los inmuebles arrendados por el IM. Dado que al final del ejercicio 1996 el importe de las citadas obras de acondicionamiento no se encontraba totalmente amortizado, los resultados del ejercicio 1997 deberían haber soportado como pérdida la baja de los valores contables de ambos inmuebles, aplicando la cuantía pendiente de amortizar (80.840.609 pesetas); sin embargo, según lo manifestado en las alegaciones, la rescisión de uno de los contratos no supuso la baja en contabilidad del inmovilizado correspondiente por estar pendiente de una solución definitiva, motivo que no se considera suficiente, atendido el principio de prudencia valorativa.

Por otro lado, los cálculos para la determinación del importe de las dotaciones de amortización se realizan sobre el saldo contable de los bienes a fin del ejercicio, sin considerar que hay bienes que por su año de adquisición y porcentaje de amortización ya han sido totalmente amortizados. Esta situación afecta a bienes incluidos en las cuentas «Mobiliario» y «Equipos para procesos de información».

III.1.2 Deudores.

Presentan el siguiente detalle:

| (Importes en pesetas) | |

|---|---|

| Deudores presupuestarios. | 344.155.293 |

| Deudores no presupuestarios. | 9.549 |

| Otros deudores. | 7.165.444 |

| Total. | 351.330.286 |

Sobre estas cuentas cabe señalar lo siguiente:

1. Del saldo de «Deudores presupuestarios», 341.928.506 pesetas corresponden a ejercicio corriente, estando representado, fundamentalmente, por el importe no cobrado por transferencias a recibir del Ministerio al que se encontraba adscrito.

2. El saldo de «Deudores no presupuestarios» está incorrectamente minorado en 288.951 pesetas como consecuencia de no registrar un pago realizado por el Instituto al Boletín Oficial del Estado (BOE) por la publicación de un anuncio que se encontraba al final del ejercicio pendiente de reintegrar por el contratista. La falta de tratamiento contable de este tipo de operaciones se recoge en el subapartado V.5 de este informe.

3. El saldo de «Otros deudores» corresponde a los anticipos de caja fija pendientes de reposición.

III.1.3 Inversiones financieras temporales.

El saldo de «Inversiones financieras temporales», que a 31 de diciembre de 1996 asciende a 3.246.647 pesetas, está representado en su totalidad por el de la cuenta «Créditos a corto plazo al personal».

Del importe de este saldo, 944.298 pesetas no se habían satisfecho a los beneficiarios al finalizar el ejercicio, figurando también en «Acreedores presupuestarios» por dicho importe 2.

2 Párrafo modificado como consecuencia de las alegaciones.

III.1.4 Tesorería.

A 31 de diciembre de 1996 la tesorería presenta los siguientes saldos:

| (Importes en pesetas) | |

|---|---|

| Bancos e instituciones de crédito. Cuentas operativas. | 1.144.957.865 |

| Bancos e instituciones de crédito. Cuentas restringidas. | 57.834.556 |

| Total. | 1.202.792.421 |

El saldo que presenta la cuenta «Bancos e Instituciones de crédito. Cuentas restringidas» recoge el importe de la caja fija (65.000.000 pesetas) menos el importe de las cuentas justificativas presentadas pendientes de reposición (7.165.444 pesetas). Este saldo debería ser superior en 935.007 pesetas como consecuencia de no haberse considerado los intereses bancarios abonados durante el ejercicio, por importe de 1.223.958 pesetas, ni un pago al BOE al que se hizo referencia en el punto III. 1.2, por importe de 288.951 pesetas.

III.1.5 Fondos propios.

Su composición al cierre del ejercicio es la siguiente:

| (Importes en pesetas) | |

|---|---|

| Patrimonio. | 1.665.640.296 |

| Patrimonio recibido en adscripción. | 25.357.087 |

| Resultados de ejercicios anteriores. | (27.858.167) |

| Resultados del ejercicio. | 42.206.916 |

| Total. | 1.705.346.132 |

En relación con estas cuentas se realizan las siguientes observaciones:

1. El patrimonio recibido en adscripción es superior en 180.212.913 pesetas al que aparece en el Balance como consecuencia de no reflejar el verdadero valor de adscripción de dos inmuebles a los que se hizo referencia en el epígrafe III. 1.1.

El Instituto incluye como valor de adscripción de uno de los inmuebles el importe de las obras de acondicionamiento realizadas por el mismo en el año 1985, por importe de 5.794.936 pesetas, que no debería formar parte de la cuenta aquí considerada sino de la de «Patrimonio»3 y, sin embargo, no considera su valor de adscripción que, de acuerdo con la información facilitada al Organismo por la Subdirección General de Patrimonio del Estado, asciende a 22.195.000 pesetas.

3 Al elaborar por primera vez el balance de situación del Organismo en 1987 se utilizó incorrectamente, como contrapartida del cargo de las mejoras en «Terrenos y construcciones», la cuenta «Patrimonio recibido en adscripción», lo que tuvo como efecto que el saldo de la de «Patrimonio» quedase indebidamente minorado por el mismo importe.

Respecto del otro inmueble, el valor de adscripción, según la información remitida por la citada Subdirección General, asciende a 182.910.000 pesetas. El IM tiene reflejado como valor de adscripción de este inmueble 19.097.151 pesetas de las que 12.347.151 pesetas corresponden a obras de acondicionamiento efectuadas en 1985 que, como se indica en el párrafo anterior, deberían reflejarse en la cuenta «Patrimonio».

2. No se recoge el valor de los terrenos cedidos por el Ayuntamiento de Zaragoza que debiera haberse incluido en la cuenta «Patrimonio recibido en cesión» (ver punto III. 1.1).

3. Los «Resultados del ejercicio» son superiores en 2.397.705 pesetas a los reflejados en Balance como consecuencia de las defectos observados en las distintas cuentas de ingresos y gastos que se exponen en los puntos III.2.1, y III.2.2, sin considerar las diferencias en las amortizaciones del ejercicio.

III.1.6 Acreedores a corto plazo.

El saldo de «Acreedores a corto plazo» presenta a 31 de diciembre de 1996 la siguiente composición:

| (Importes en pesetas) | |

|---|---|

| Acreedores presupuestarios. | 279.330.877 |

| Acreedores no presupuestarios. | 32.160 |

| Administraciones Públicas. | 28.837.166 |

| Otros acreedores. | 1.762.759 |

| Total. | 309.962.962 |

Del examen de estas cuentas se ha deducido lo siguiente:

1. El importe real de los acreedores presupuestarios es superior en 7.881.821 pesetas al reflejado en el Balance como consecuencia de no registrar la deuda con la Seguridad Social por la cuota patronal del mes de diciembre (ver punto III.2.2).

2. El saldo de «Otros acreedores» corresponde en su totalidad al de la cuenta «Otras partidas pendientes de aplicación» cuyo componente más significativo se refiere a un ingreso en la cuenta del Instituto en el Banco de España de fecha 28 de febrero de 1996 procedente de la Comunidad Europea, por importe de 1.265.084 pesetas, y cuya aplicación definitiva no se realizó hasta el 10 de marzo de 1997.

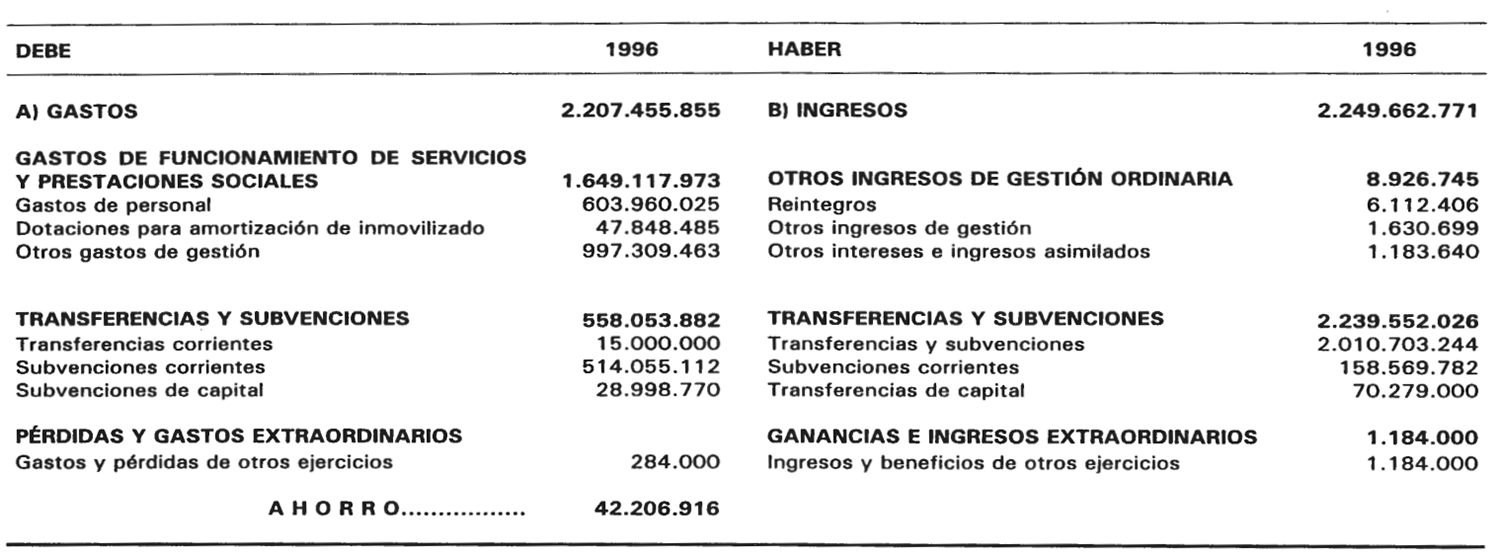

III.2 Cuenta del resultado económico-patrimonial.

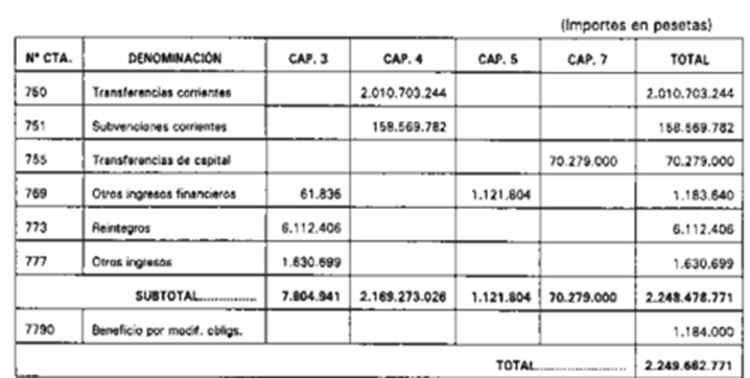

III.2.1 Ingresos.

El detalle de los ingresos reflejados en la cuenta del resultado económico-patrimonial y su aplicación a presupuesto es la siguiente:

Sobre la contabilidad de los ingresos es destacable que:

1. La cuenta «Subvenciones corrientes» y, por tanto, los derechos reconocidos del capítulo 4 «Transferencias corrientes» del Presupuesto de ingresos, no incluyen el importe de una subvención de la Comunidad Europea, por importe de 1.265.084 pesetas (ver punto III. 1.6). Por el contrario, recogen un ingreso de la misma procedencia de 1.687.390 pesetas que tuvo lugar el 18 de agosto de 1995 y que al comienzo del ejercicio se encontraba pendiente de aplicar.

2. La cuenta «Otros ingresos financieros» y, en consecuencia, los derechos reconocidos del capítulo 5 «Ingresos patrimoniales» del Presupuesto de ingresos no recogen 1.223.958 pesetas correspondientes a intereses de la cuenta corriente de pagos a justificar y de caja fija abonados durante el ejercicio 1996. Por el contrario, incluyen 717.210 pesetas que fueron abonadas por el mismo concepto en 1995, ejercicio en el que se debieron aplicar.

3. En la cuenta «Otros ingresos» se incluyen, principalmente, los relativos a ventas de publicaciones editadas por el Organismo. Su importe y el de los derechos reconocidos del capítulo 3 «Tasas, precios públicos y otros ingresos» se encuentra infravalorado en 1.175.311 pesetas como consecuencia de registrarse las ventas por su importe neto, es decir deducida la cuantía de las comisiones cobradas por los distribuidores.

4. No se han producido en el ejercicio «Beneficios por modificación de obligaciones». El importe que aparece en la cuenta corresponde a dos operaciones erróneamente registradas, destinadas a compensar las cantidades incorrectamente incluidas en «Subvenciones corrientes» y en «Gastos y pérdidas de otros ejercicios» (ver 111.2.2).

III.2.2 Gastos.

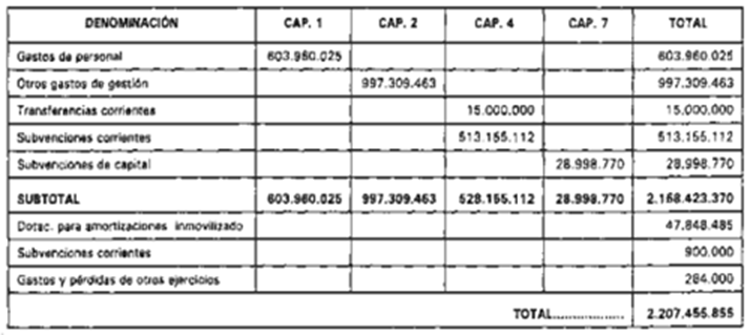

El detalle de los gastos reflejados en la cuenta del resultado económico-patrimonial y su aplicación a presupuesto es la siguiente (en pesetas):

En relación con estas cifras se indica que:

1. En «Gastos de personal» la cuenta «Cotizaciones sociales a cargo del empleador» aparece sobrevalorada en 2.313.263 pesetas como consecuencia de haberse registrado en el ejercicio 1996 la cuota patronal del mes de diciembre de 1995, por importe de 10.195.084 pese-tas, y no haberse reflejado la correspondiente a diciembre de 1996 cuyo importe asciende a 7.881.821 pesetas.

2. El importe de «Otros gastos de gestión» es superior en 1.175.311 pesetas al reflejado en la cuenta, y por ello el correspondiente a obligaciones reconocidas del capítulo 2 «Gastos corrientes en bienes y servicios» del Presupuesto de gastos, debido a que no se registran las comisiones descontadas por los distribuidores por ventas de publicaciones del Organismo (ver punto III.2.1).

3. El importe de «Subvenciones corrientes» es inferior en 900.000 pesetas al reflejado en cuentas como consecuencia de haberse registrado erróneamente operaciones de rectificación.

4. La cuantía de las «Dotaciones para amortizaciones de inmovilizado» se encuentran afectadas por lo indicado en el epígrafe III. 1.1, anterior.

5. No se han producido «Gastos y pérdidas de otros ejercicios». El importe que aparece en la cuenta corresponde a operaciones de rectificación de errores incorrectamente aplicados a esta partida.

6. Se han reconocido obligaciones en el artículo 22 «Material, suministros y otros» del presupuesto de gastos, por importe de 21.316.510 pesetas, que deberían haberse aplicado al artículo 24 «Gastos de publicaciones» por corresponder a gastos de edición y distribución de publicaciones y que contaba con remanente de crédito suficiente.

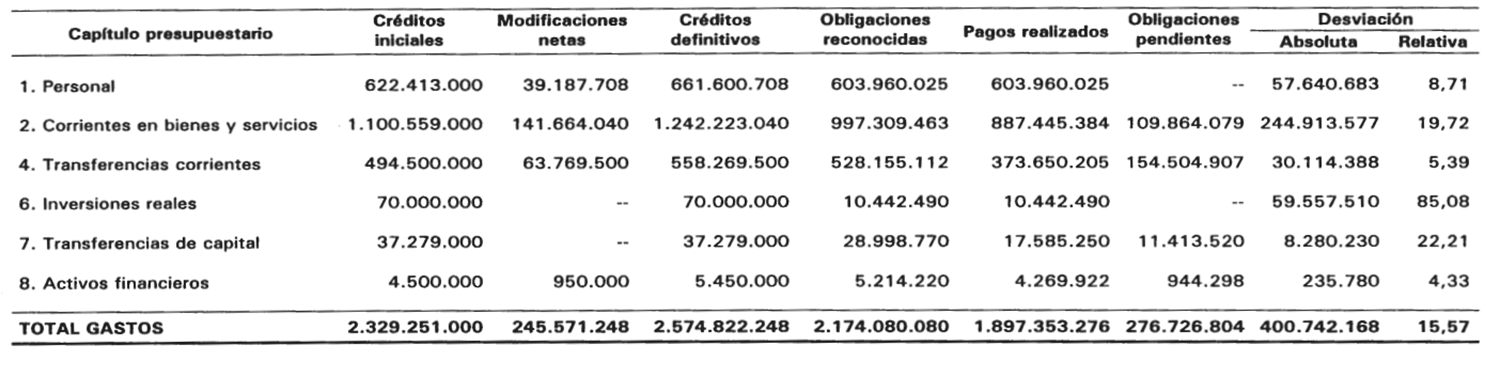

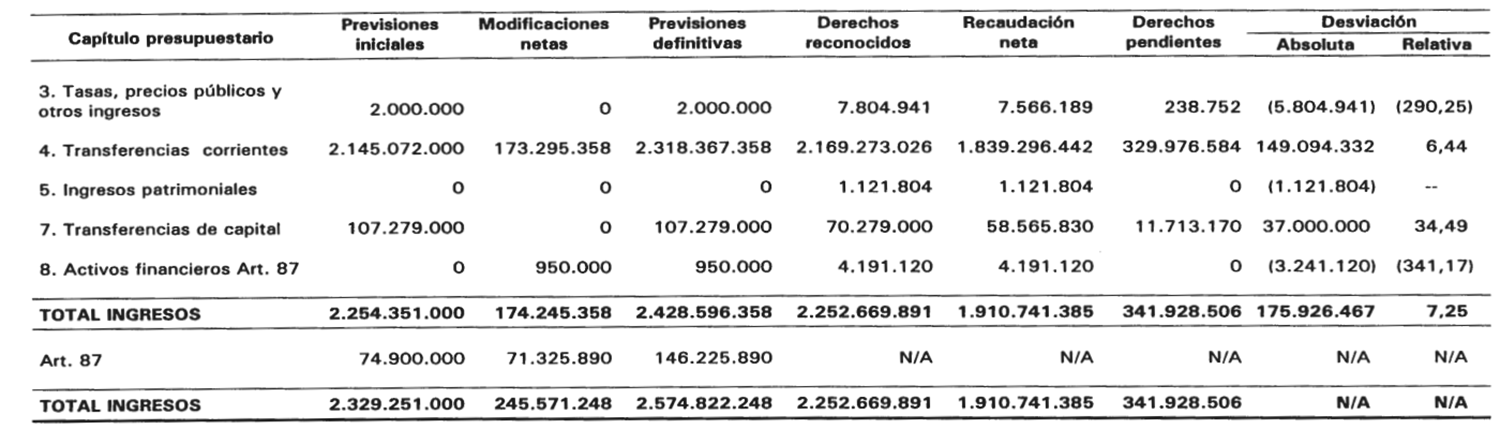

En los anexos 3.1 y 3.2 se recogen las magnitudes previstas y las realizadas del presupuesto de gastos y de ingresos del ejercicio 1996. De su análisis y de las comprobaciones efectuadas se deduce como más significativo lo siguiente:

1. Las obligaciones reconocidas en el ejercicio ascendieron a 2.174.080.080 pesetas, lo que representa un grado de ejecución del 90% sobre los créditos definitivos minorados por el importe del acuerdo de no disponibilidad aprobado por el Consejo de Ministros de fecha 28 de diciembre de 1995.

2. Los derechos reconocidos se elevaron a 2.252.669.891 pesetas, frente a unas previsiones definitivas (excluido el remanente de tesorería) de 2.428.596.358 pesetas, lo que supone un grado de realización del 93%.

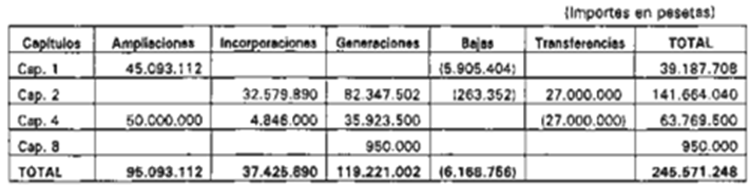

3. Las modificaciones netas han sido de 245.571.248 pesetas, aumentando un 11% el importe de los créditos iniciales. Su desglose por capítulos y figuras modificativas es el siguiente:

Entre las partidas presupuestarias que han sido objeto de modificación destacan las relativas a estudios y trabajos técnicos, con un aumento de 165.359.502 pesetas; a las ayudas a trabajos de investigación, aumentada en 50.000.000 como consecuencia de la firma de un convenio con la CICYT; y a las ayudas al programa de becas para formación en empresas públicas, suprimidas tras la evaluación de los resultados obtenidos en ejercicios anteriores y que contaban con un crédito inicial de 92.500.000 pesetas.

Las modificaciones de los créditos han sido financiadas, fundamentalmente, con transferencias del exterior ‒118.271.002 pesetas‒, transferencias del Estado ‒55.024.356 pesetas‒ y remanente de tesorería ‒71.325.890 pesetas‒.

4. Del análisis de las liquidaciones presupuestarias, tanto del ejercicio como de ejercicios anteriores, se deduce que el IM no solamente ha obtenido recursos suficientes para mantener el equilibrio presupuestario sino que además le han permitido alcanzar un remanente de tesorería que a 31/12/96 ascendía, según la información contenida en la Memoria, a 1.238.757.060 pesetas, importe que representa 57% de las obligaciones reconocidas en el ejercicio. Del indicado remanente, 1.202.792.421 pesetas corresponden a saldos de tesorería. Por todo ello, se considera que lo más procedente hubiera sido la inclusión en las previsiones iniciales de un mayor importe correspondiente al remanente de tesorería ‒se previo utilizar inicialmente 74.900.000 pesetas más 71.325.890 pesetas para financiar modificaciones, frente a un valor del remanente a 31/12/95 de 1.165.578.814 pesetas‒, con lo que se podría haber minorado el de transferencias del Estado, o bien la transferencia al Estado de los excesos de tesorería del Organismo, previa la adopción de las medidas presupuestarias oportunas, facilitadas por el carácter ampliable que las Leyes de Presupuestos Generales del Estado vienen atribuyendo a los créditos correspondientes.

En el apartado III sobre comentarios a las cuentas anuales, se han puesto de manifiesto diversas deficiencias observadas y su efecto sobre la presentación de los estados financieros que integran estas cuentas. Dichas deficiencias suponen incumplimientos principalmente de las normas contenidas en el TRLGP relativas a la imputación temporal (artículo 63), a la consignación por su importe integro de los derechos y obligaciones presupuestarias (artículo 58) y a la imputación a la aplicación presupuestaria adecuada (artículo 59), así como de la normativa contable contenida en el Plan General de Contabilidad Pública e Instrucción de Contabilidad de la Administración institucional del Estado.

En este apartado se describen adicionalmente otros incumplimientos y deficiencias observadas en la fiscalización.

V.1 Rendición de las cuentas anuales.

Las cuentas del ejercicio fiscalizado (1996) fueron remitidas a la Intervención General de la Administración del Estado fuera del plazo previsto en el artículo 129 del TRLGP y una vez elaborados los Estados Anuales Agregados, motivo por el cual quedan excluidas de los mismos, como se pone de manifiesto en la Declaración Definitiva de la Cuenta General del Estado de 1996. Dichas cuentas fueron rendidas a este Tribunal el día 13 de marzo de 1998.

Este retraso, en opinión de los responsables del Organismo, ha sido consecuencia de las dificultades encontradas en la implantación del nuevo sistema de información contable, que entró en funcionamiento en el período fiscalizado.

V.2 Personal.

En el ejercicio 1996 se han satisfecho gratificaciones a dos funcionarios por un importe conjunto de 696.180 pesetas que, en contra de lo establecido en el 22 l.F) de la Ley 41/1994, de 30 de diciembre, de Presupuestos Generales del Estado para 1995, han tenido cuantía fija y periodicidad mensual. Dichas gratificaciones fueron informadas favorablemente por la Comisión ejecutiva de retribuciones del Departamento ministerial y autorizadas por el Subsecretario ‒hasta junio de 1996‒ en uso de las atribuciones conferidas por el Real Decreto 2169/84, de 2 de noviembre, sobre atribución de competencias en materia de personal, y por la Directora General del Organismo ‒a partir de esa fecha‒ en virtud de la Orden de 21 de mayo de 1996, sobre delegación de competencias en materia de personal.

V.3 Contratación.

Como consecuencia de las pruebas efectuadas sobre la contratación realizada por el Instituto durante el ejercicio 1996 se hacen las siguientes observaciones:

1. Se ha recurrido a la práctica del fraccionamiento en los contratos siguientes, adjudicados por el procedimiento negociado sin publicidad, lo que ha permitido eludir la adjudicación por concurso y, por tanto, su publicidad, aunque no ha tenido ningún efecto respecto a la autoridad competente para la autorización del expediente y del gasto:

‒ Dos expedientes relativos uno a la reedición de un manual y otro a su material de apoyo, dentro del programa «Emprendedoras», por importes de 1.978.000 y 1.970.425 pesetas, adjudicados a la misma empresa en la misma fecha.

‒ Dos expedientes relativos a la reedición de materiales de oficina y a su material divulgativo, ambos con el logotipo del programa «Asistencia técnica a empresarias», por importes de 1.410.000 y 1.860.630 pesetas, adjudicados a la misma empresa y en la misma fecha. Se han tramitado además en el ejercicio, aunque en fechas posteriores, otros dos expedientes con el mismo adjudicatario y objeto ‒mayor número de materiales‒, de 1.968.000 y 1.978.000 pesetas.

‒ Dos expedientes relativos a la producción, realización y edición de una cuña publicitaria para su utilización en las televisiones nacionales, el primero destinado a mujeres de 22 a 25 años, y el segundo a mujeres de 35 a 45 años, incluyendo este último una adaptación para la inserción de una página publicitaria en las revistas dirigidas a la mujer, ambos por importe de 1.999.998 pesetas. En los dos expedientes las empresas consultadas ‒tres‒ son las mismas, una de las cuales no presenta ofertas y la otra lo hace por importes superiores a los presupuestos, resultando adjudicataria la misma empresa en ambos expedientes.

‒ Tres expedientes relativos a los desplazamientos de los asistentes a las «Jornadas de introducción a la política de igualdad de oportunidades», adjudicados a la misma empresa, por importes de 1.900.000, 1.900.000 y 986.200 pesetas.

La sustancialidad propia de cada uno de los contratos y la susceptibilidad de utilización o aprovechamiento separado a que se hace referencia en las alegaciones y que recoge el artículo 69 de la Ley de Contratos de las Administraciones Públicas exige, según el mismo artículo, que se justifique debidamente en el expediente, circunstancia que no ha sido acreditada en los citados expedientes de contratación.

2. La ausencia de una cláusula de rescisión anticipada en un contrato de arrendamiento de inmuebles firmado en 1996 ha obligado al Organismo al pago de los gastos de comunidad y de la renta mensual —hasta julio de 1998—, por importe de 17.524.945 pesetas, y de obras de acondicionamiento (pintura y restauración de suelos), por importe de 3.376.985 pesetas, y se le reclama el pago de los citados gastos y renta mensual hasta febrero de 1999 (22.302.677 pesetas), a pesar de haber dejado libre el uso del inmueble en octubre de 1997, según se desprende de lo que se indica seguidamente.

El 25 de enero de 1996 se procedió a la firma de un nuevo contrato de arrendamiento del piso en Madrid como consecuencia del vencimiento del anterior. Dicho contrato, cuyo borrador fue informado favorablemente por el Servicio Jurídico del entonces Ministerio de Asuntos Sociales, no incluía, a diferencia de otros firmados en la misma época, una cláusula de rescisión anticipada del contrato. Como consecuencia de esta carencia, en el año 1997 cuando el Instituto decide resolver el contrato, por el traslado de la sede del Organismo a un inmueble de la Dirección General del Patrimonio del Estado, se encuentra con la oposición de los propietarios del inmueble.

De acuerdo con el informe emitido por el Servicio Jurídico del Ministerio de Trabajo y Asuntos Sociales a petición del IM, la solución del problema planteado exigía un pacto expreso entre arrendador y arrendatario. Tras un período de negociaciones con el arrendador se firma en mayo de 1998 un acuerdo en virtud del cual quedaría resuelto el contrato el 15 de abril de 1999 ‒un año después de la terminación de las obras de acondicionamiento a las que previamente se había comprometido el Instituto‒, o con anterioridad, en el momento en el que el bien inmueble se cediera en arrendamiento a un nuevo arrendatario.

En julio de 1998, la propiedad firma un nuevo contrato de arrendamiento, hecho que comunica al Organismo, procediendo éste entonces a la devolución de las llaves y entendiendo finalizada la relación contractual, según se refleja en un acta firmada por ambas partes. Sin embargo, con posterioridad el arrendador comunica que el contrato dispone que el arrendatario comience a efectuar los pagos a partir de febrero de 1999 y que, habida cuenta de que en el contrato de resolución se establecía que «hasta tanto un nuevo arrendatario sustituya al Organismo autónomo Instituto de la Mujer en el pago de las cantidades estipuladas en concepto de arrendamiento, el Instituto continuará abonando a los propietarios dichas cantidades», será en esa fecha cuando se entenderá resuelto en todos sus términos el contrato de arrendamiento. El Instituto no ha satisfecho estas últimas cantidades, estando este asunto a la fecha de redacción de este informe pendiente de una solución definitiva.

V.4 Subvenciones.

En las comprobaciones efectuadas sobre las subvenciones concedidas por el Organismo durante 1996 no se han observado incumplimientos de las normas aplicables, excepto en la concesión de cuatro subvenciones a ONGS aplicadas al concepto presupuestario 492 «Programas de cooperación internacional» en las que no se ha podido constatar el cumplimiento de los principios de publicidad, concurrencia y objetividad a los que se refiere el artículo 81.6 del TRLGP. El importe de las obligaciones reconocidas en el ejercicio correspondiente a estas subvenciones ha ascendido a 48.275.069 pesetas.

El Instituto tenía firmados convenios de colaboración con cuatro ONGS ‒dos del año 1989, uno de 1993 y uno de 1996‒ por los cuales se comprometía a asumir conjuntamente con estas instituciones proyectos de cooperación en colaboración con organizaciones locales que tuvieran como beneficiarias a las mujeres iberoamericanas encuadradas dentro de «las poblaciones de especial riesgo». Como desarrollo de estos convenios anualmente se firma una addenda en la que se determinan las acciones a subvencionar, duración y contribuciones económicas de cada parte. El Organismo no ha aportado documentación que acredite que para la selección de las entidades con las que se suscribieron los citados convenios de los que derivan las subvenciones comentadas se haya promovido un procedimiento que garantice la observancia de los principios anteriormente enunciados.

No obstante, según se manifiesta en las alegaciones, en la convocatoria del ejercicio 1998 de estas subvenciones ha sido subsanado dicho incumplimiento.

Por otra parte, se considera inadecuada la concesión en 1996 de una subvención, por importe de 9.000.000 pesetas con cargo al subconcepto presupuestario 481.01 «Subvenciones sometidas al régimen general», a una Entidad que tenía pendiente de reintegro parte de una subvención concedida en el año 1992 y para cuyo pago tenía concedido un fraccionamiento, si bien no se había satisfecho un plazo del mismo aunque después fue hecho efectivo. Posteriormente, una vez concluido el proceso de revisión de la documentación justificativa de las subvenciones concedidas a la citada entidad, se emitieron solicitudes de reintegros parciales de las correspondientes a 1994 y 1995 y a la citada de 1996.

V.5 Tesorería.

En el ejercicio 1996 el IM ha operado con cuatro cuentas bancarias, una abierta en el Banco de España y las restantes en entidades privadas de crédito. Una de las cuentas en entidades privadas fue cancelada en el ejercicio, por lo que al final del mismo el Organismo mantenía en estas entidades dos cuentas, una de pagos a justificar y anticipos de caja, y la otra para el pago de retribuciones del personal. Asimismo, se ha utilizado una caja de efectivo.

En las pruebas realizadas se ha observado las siguientes deficiencias e incumplimientos de la legalidad que afectan a la cuenta de pagos a justificar y anticipos de caja fija:

1. Las cuentas anuales rendidas no presentan estado de conciliación entre el saldo que figura en el Balance de situación de la cuenta «Bancos e instituciones de crédito. Cuentas restringidas» y el saldo de la cuenta según certificación bancaria.

El único estado de conciliación que ha sido suministrado al equipo fiscalizador referido a esta cuenta a 31 de diciembre de 1996 es el que acompaña al estado de tesorería del cuarto trimestre de la caja pagadora. Sin embargo, en el estado de conciliación el saldo contable no coincide con el del balance y se incluyen incorrectamente algunas partidas de conciliación.

La diferencia entre ambos saldos contables se debe principalmente a la existencia de intereses abonados en la cuenta pendientes de traspaso al Banco de España al finalizar el ejercicio 1996, y a errores de registro en la contabilidad auxiliar, no habiendo podido ser completamente aclarada por el Instituto esta diferencia.

Ante la imposibilidad del Organismo de presentar un estado conciliatorio entre el saldo contable del Balance y el que figura en la confirmación bancaria a 31 de diciembre de 1996, el equipo fiscalizador, con la información disponible, ha llegado al siguiente resultado:

| (Importes en pesetas) | |

|---|---|

| Saldo en cuenta a 31/12/96, según confirmación bancaria. | 52.022.743 |

| Saldo de caja a 31/12/96, según arqueo. | 129.020 |

| Transferencias pendientes de abono por el Banco. | 6.859.088 |

| Pagos Banco incluidos en cuentas justificativas de 1997. | 100.000 |

| Pagos incluidos en cuentas justificativas cargados en 1997. | (45,633) |

| Comisiones indebidamente cargadas pendientes de retrocesión. | 246.506 |

| Pagos al BOE pendientes de devolución por contratistas. | 288.951 |

| Intereses abonados pendientes de traspuso. | (1.223.958) |

| Suma. | 58.376.717 |

| Saldo contable. | 57.834.556 |

| Diferencia (Exceso de tesorería). | 542.161 |

Además, se ha puesto de manifiesto en una prueba realizada que el importe de las existencias de tesorería más el de las facturas pagadas pendientes de reposición a 31/3/98 (fecha de realización de la prueba) era también ligeramente superior a la cuantía de la caja fija, lo que pone de manifiesto un exceso de tesorería. Este exceso, que en opinión de los responsables del Instituto puede corresponder a cantidades ingresadas en esta cuenta por error, una vez aclarada su composición, deberá dársele la aplicación que corresponda.

2. Los traspasos de intereses anteriormente indicados se realizan con importantes retrasos, aplicándose al presupuesto de ingresos en el ejercicio siguiente a aquél en el que se han producido. En la actualidad, esta inadecuada práctica según se ha podido comprobar se encuentra ya corregida.

3. A través de la cuenta de pagos a justificar y anticipos de caja fija se han realizado pagos al Boletín Oficial del Estado por la publicación de anuncios por cuenta de los contratistas. Estos pagos, que no han sido reflejados ni en la contabilidad principal del Organismo ni en la auxiliar de la cuenta corriente de la Caja pagadora, dada su naturaleza extrapresupuestaria no deberían haberse satisfecho por medio de esta cuenta y habrían de haberse registrado, junto con los reintegros efectuados por los contratistas, en la cuenta extrapresupuestaria oportuna.

4. El banco ha cargado indebidamente comisiones por distintas operaciones realizadas a través de esta cuenta. Por este motivo, el Instituto procedió en 1997 a la cancelación de la cuenta una vez abonado en su totalidad el importe pendiente de retrocesión.

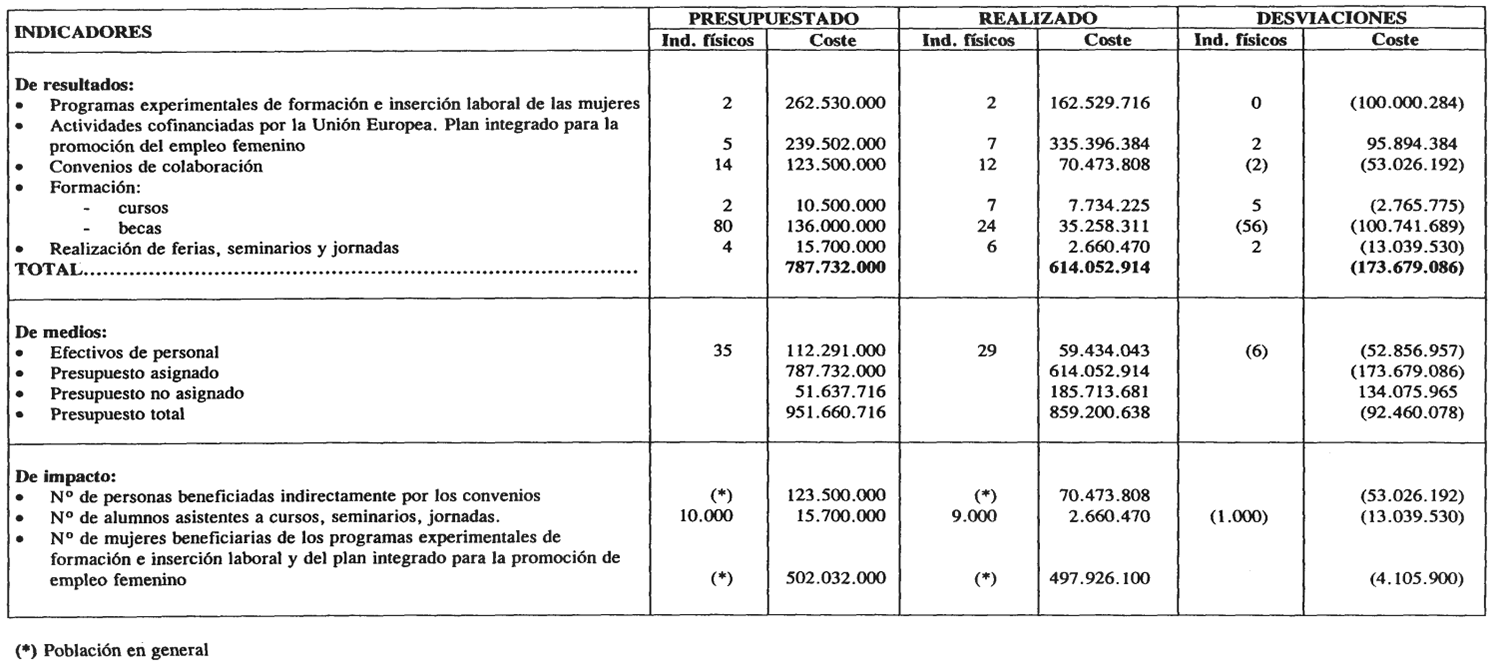

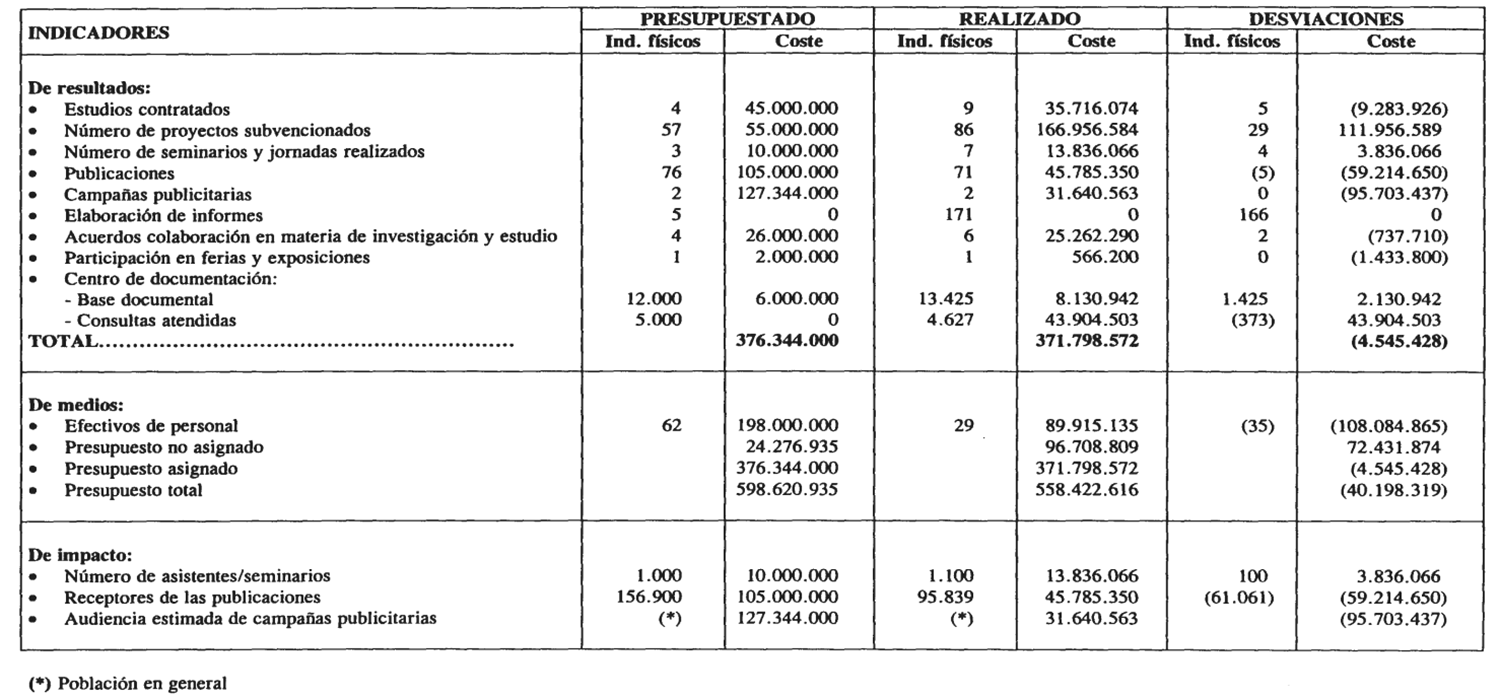

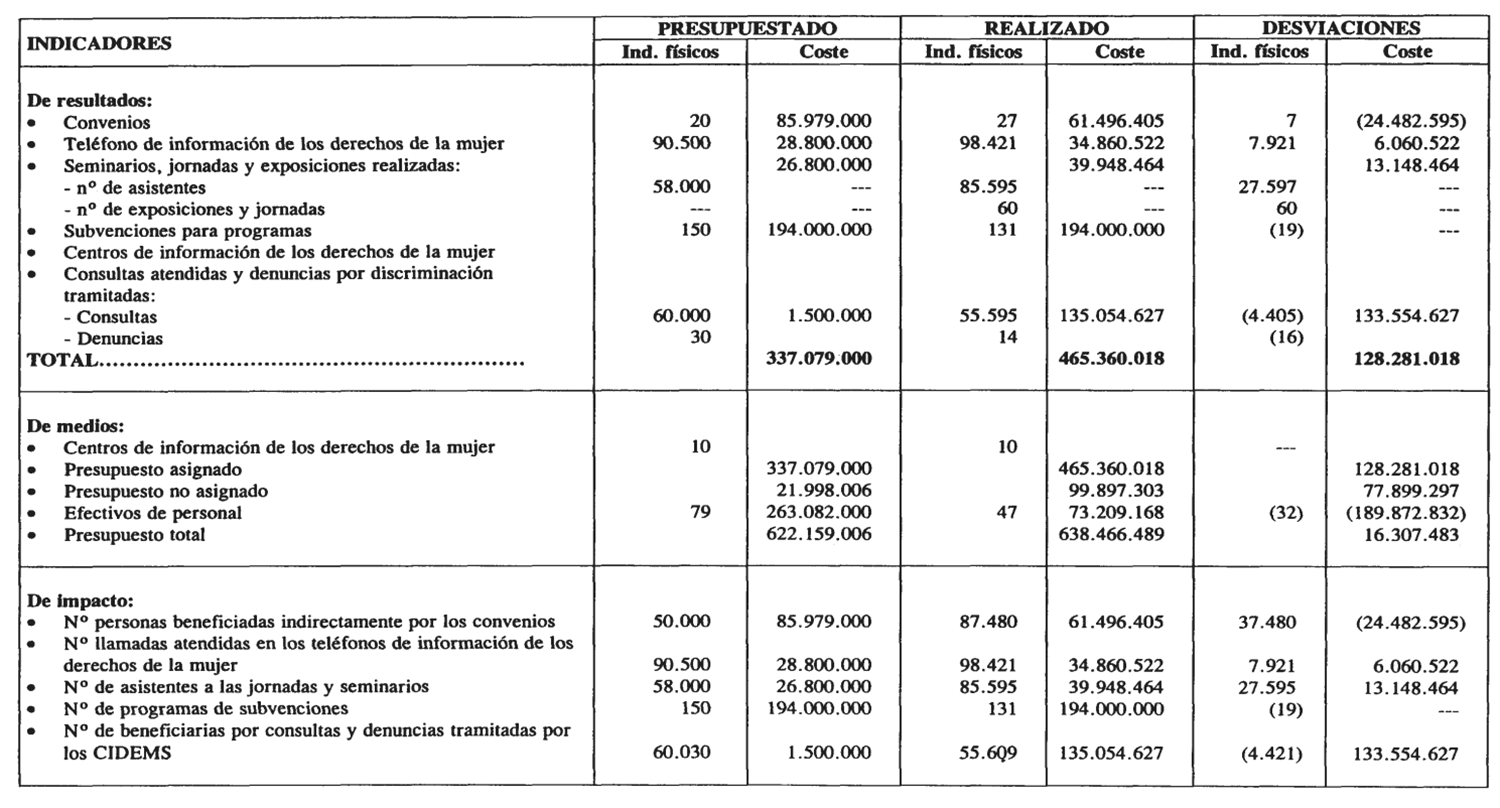

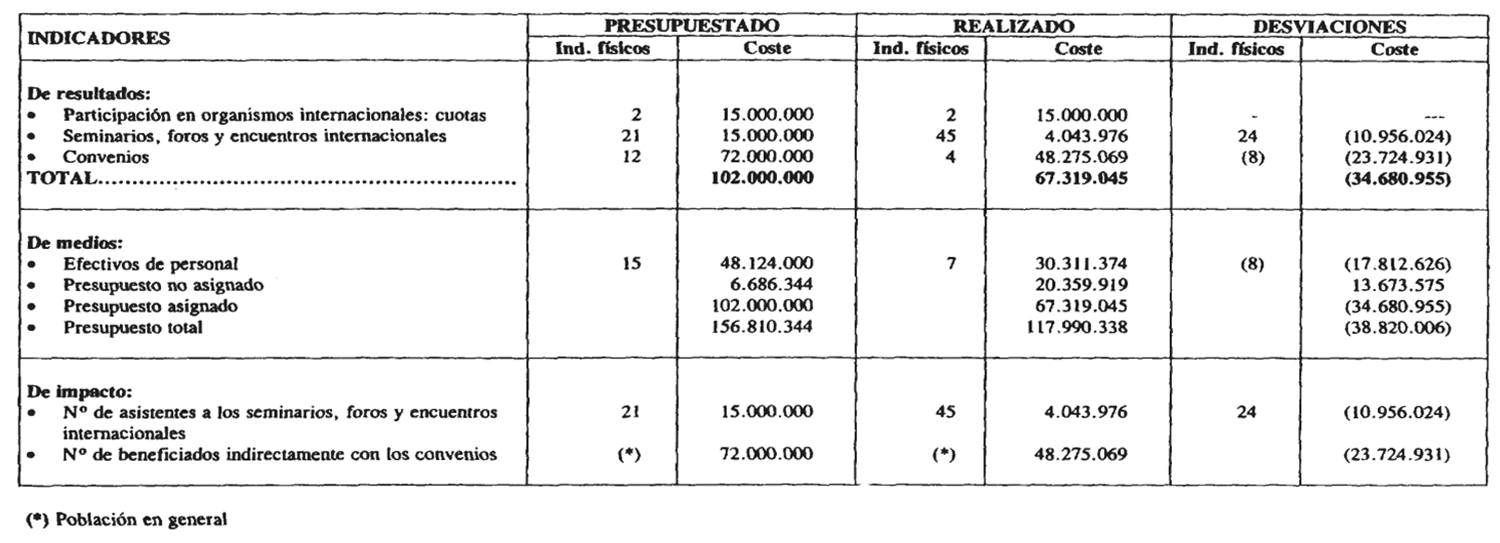

El Instituto de la Mujer es el órgano gestor del programa presupuestario 323B «Promoción de la Mujer» que durante el afio 1996 se encuentra incluido ‒de acuerdo con la Disposición Adicional primera de la Ley 41/1994, de 30 de diciembre de 1994, de Presupuestos Generales del Estado para 1995, prorrogada para 1996‒ entre los programas y actuaciones a los que les es de especial aplicación el sistema normalizado de seguimiento del grado de realización de los objetivos definidos en las Memorias de Programas al que se refiere la Disposición Adicional decimosexta de la Ley 37/1988, de 28 de diciembre.

Los objetivos perseguidos en el programa, así como los indicadores asociados a cada uno de ellos, se encuentran detallados en el anexo 4 del Informe.

La fiscalización ha tenido por objeto la evaluación de los sistemas y procedimientos establecidos por el IM para el seguimiento de los objetivos y de los documentos y antecedentes necesarios para determinar el grado de fiabilidad de los datos contenidos en el balance de resultados e informe de gestión con la finalidad de emitir una opinión sobre el grado de consecución de los objetivos y de su adecuación a la realidad del programa.

Los resultados más significativos del trabajo realizado son los siguientes:

1. Los objetivos se adecúan a la realidad del programa, aunque debido a la propia naturaleza de éste no pueden ser concretos.

2. Los indicadores de resultados son meros datos estadísticos de las actividades desarrolladas por el Organismo con sus costes directos. En general, el grado de realización de las actividades ha sido elevado superando, en ocasiones, el número de las previstas. Por lo que se refiere a los costes incurridos se ha observado la existencia de pequeños errores de clasificación entre distintos indicadores del objetivo 1. Asimismo, existen desviaciones en los indicadores económicos cuya explicación se contiene en el «Balance de resultados e informe de gestión», aunque en algunos casos se observan defectos en la presupuestación.

3. Los indicadores de medios reflejan, para cada objetivo, el total de los efectivos de personal y su coste directo, de los restantes costes directos y de los costes indirectos imputados. Estos indicadores presentan desviaciones significativas ‒que en gran medida se compensan entre sí‒ que afectan especialmente a los costes de personal y a los costes indirectos como consecuencia principalmente de que en las previsiones se incluyen prácticamente todos los costes de personal asignados a los distintos objetivos, mientras que en las realizaciones gran parte de éstos se consideran costes indirectos.

4. Los indicadores de impacto que recogen el número de personas beneficiarías de las actividades desarrolladas, en ocasiones (dos de los tres indicadores del objetivo 1, uno de los tres del objetivo 2, y uno de los dos del objetivo 4) consideran como beneficiarios, tanto en la previsión como en la realización, la población en general, lo que imposibilita su valoración.

De todo lo anterior se puede concluir que el grado de realización de los indicadores ha sido bueno sin que sea posible determinar el grado de consecución de los distintos objetivos dadas las carencias de aquéllos.

VII. Conclusiones.

A) En relación con la representatividad de las cuentas anuales rendidas.

1. Las cuentas anuales del Organismo a 31 de diciembre de 1996 expresan adecuadamente, ajuicio de este Tribunal, su situación financiera y patrimonial a dicha fecha, y el resultado de las operaciones realizadas y de la ejecución de su presupuesto para el ejercicio 1996, excepto por las salvedades que se incluyen en el subapartado II.2 que afectan básicamente a las cuentas de inmovilizado y de patrimonio.

2. Las salvedades con respecto al inmovilizado y al patrimonio son consecuencia, principalmente, de la no inclusión en sus cuentas de un terreno cedido, del registro de dos inmuebles por un valor menor al de adscripción y de la incorrecta inclusión en ellas del valor de las obras de acondicionamiento y mejora efectuadas en inmuebles arrendados por el Organismo para el desarrollo de sus actividades.

B) En relación con la ejecución de sus presupuestos.

El Organismo a 31 de diciembre de 1996 tenía un remanente de tesorería de 1.238.757.060 pesetas, importe que supone el 57% de las obligaciones del ejercicio, cuya mayor parte correspondía a saldos de tesorería. Habida cuenta de que la principal fuente de recursos del Instituto son transferencias del Estado, se considera que hubiera sido conveniente la inclusión, como previsión inicial, de un mayor importe de remanente de tesorería con lo que se habría minorado el importe de las transferencias.

C) En relación con los sistemas de control interno y cumplimiento de la legalidad.

1. Los incumplimientos de la legalidad detectados se refieren principalmente a la presentación de las cuentas fuera del plazo legalmente previsto, originada, según los responsables del Instituto, por las dificultades encontradas en la implantación del nuevo sistema de información contable, al fraccionamiento de determinados contratos y a la inobservancia de los principios de publicidad, concurrencia y objetividad en la concesión de cuatro subvenciones a ONGS.

2. Las deficiencias de control interno detectadas corresponden principalmente al registro de las operaciones efectuadas a través de la cuenta bancaria de pagos a justificar y caja fija.

D) En relación con la evaluación del programa 323B «Promoción de la Mujer».

El grado de realización de los indicadores ha sido bueno sin que sea posible determinar el grado de consecución de los distintos objetivos dada su inconcreción.

VII.2 Recomendaciones.

En general, los defectos puestos de manifiesto por la fiscalización deben tener oportuna solución en la observación escrupulosa de la normativa tanto contable como de otra índole a la que está sometido el Organismo. Además, con carácter específico:

1. Sería conveniente, en el caso de mantenerse en la actualidad el elevado importe de remanente de tesorería representado en saldos de tesorería, destinar una parte significativa del remanente a previsiones iniciales del presupuesto del Organismo, o bien la transferencia al Estado de los excesos de tesorería, previa la adopción de las medidas presupuestarias oportunas.

2. Se debería proceder a la aclaración completa del saldo de la cuenta de pagos a justificar y anticipos de caja fija y, en su caso, traspasar el exceso a la cuenta del Instituto en el Banco de España con la correspondiente aplicación a su presupuesto de ingresos.

3. Sería conveniente la implantación de un sistema de objetivos e indicadores que, solucionando las carencias de éstos últimos puestas de manifiesto en el apartado VI anterior, permitieran hacer una valoración más precisa sobre la ejecución del programa presupuestario.

Madrid, 27 de mayo de 1999.‒El Presidente, Ubaldo Nieto de Alba.

Índice de anexos

1. Balance.

2. Cuenta del Resultado Económico-patrimonial.

3.1 Estado de liquidación del Presupuesto de Gastos del ejercicio 1996.

3.2 Estado de liquidación del Presupuesto de Ingresos del ejercicio 1996.

4. Programa 323B «Promoción de la Mujer».

(En pesetas)

(En pesetas)

(En pesetas y porcentaje)

(En pesetas y porcentaje)

Objetivo número 1. Promoción de acciones positivas encaminadas a mejorar la situación social de la mujer

Objetivo número 2. Conocimiento y definición de la situación social de la mujer

Objetivo número 3. Prestación de servicios sociales: fomento del asociacionismo

Objetivo número 4. Fomento de las políticas de igualdad a través de la cooperación y el intercambio de las mujeres occidentales y de la cooperación al desarrollo con los países en vías de desarrollo

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid