Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 14 de febrero de 2001, a la vista del informe remitido por ese Alto Tribunal acerca del informe de fiscalización de la Universidad Nacional de Educación a Distancia, ejercicio 1996, acuerda:

1. Aceptar las recomendaciones y conclusiones del Tribunal de Cuentas y remitirlas a la dirección de la Universidad Nacional de Educación a Distancia para que apliquen todas las medidas necesarias que den solución a los problemas y deficiencias detectados por el Tribunal.

2. Que en el plazo de tres meses, la dirección de la Universidad Nacional de Educación a Distancia remita un informe a la Comisión donde establezca qué mejoras se han introducido desde 1996 y qué deficiencias detectadas en el informe del Tribunal de Cuentas de 1996 ya han sido solucionadas y a través de qué procedimientos e instrumentos.

3. Instar a la Universidad Nacional de Educación a Distancia a adoptar las medidas necesarias para mejorar los sistemas y procedimientos de gestión, así como aclarar las dependencias orgánica y funcional de las diferentes áreas de la Universidad.

a) A la implantación de manuales de funciones y procedimientos de gestión, con el objeto de optimizar el funcionamiento operativo de sus servicios.

b) Implantar un sistema adecuado para la formalización de los inventarios, como instrumento de control e información para una mejor gestión patrimonial, partiendo de un inventario físico completo que ponga de manifiesto los bienes existentes realmente, con una valoración con criterios homogéneos para su registro contable de los diferentes elementos en sus respectivas partidas.

c) A la creación de un inventario de bienes inmuebles cedidos y con valoración actualizada.

d) A mejorar el procedimiento actual de recaudación de ingresos a través de la Confederación Española de Cajas de Ahorro, mediante la introducción de nuevos códigos para el constante mecanizado de información, elaborando la propia Universidad una base de datos relativa a los ingresos por certificaciones, compulsas y otro tipo de servicios administrativos.

e) Introducir en la producción editorial de la Universidad un escandallo de costes al objeto de determinar con racionalidad el precio de las publicaciones, además de llevar a cabo con la periodicidad que se estime necesaria inventarios físicos de las existencias del fondo editorial.

4. Instar a la Universidad Nacional de Educación a Distancia a un mayor y mejor control de los Centros no integrados en la red básica, para que rindan las cuentas de cada ejercicio, memoria de actividades, información financiera y de otra índole prevista en los respectivos convenios.

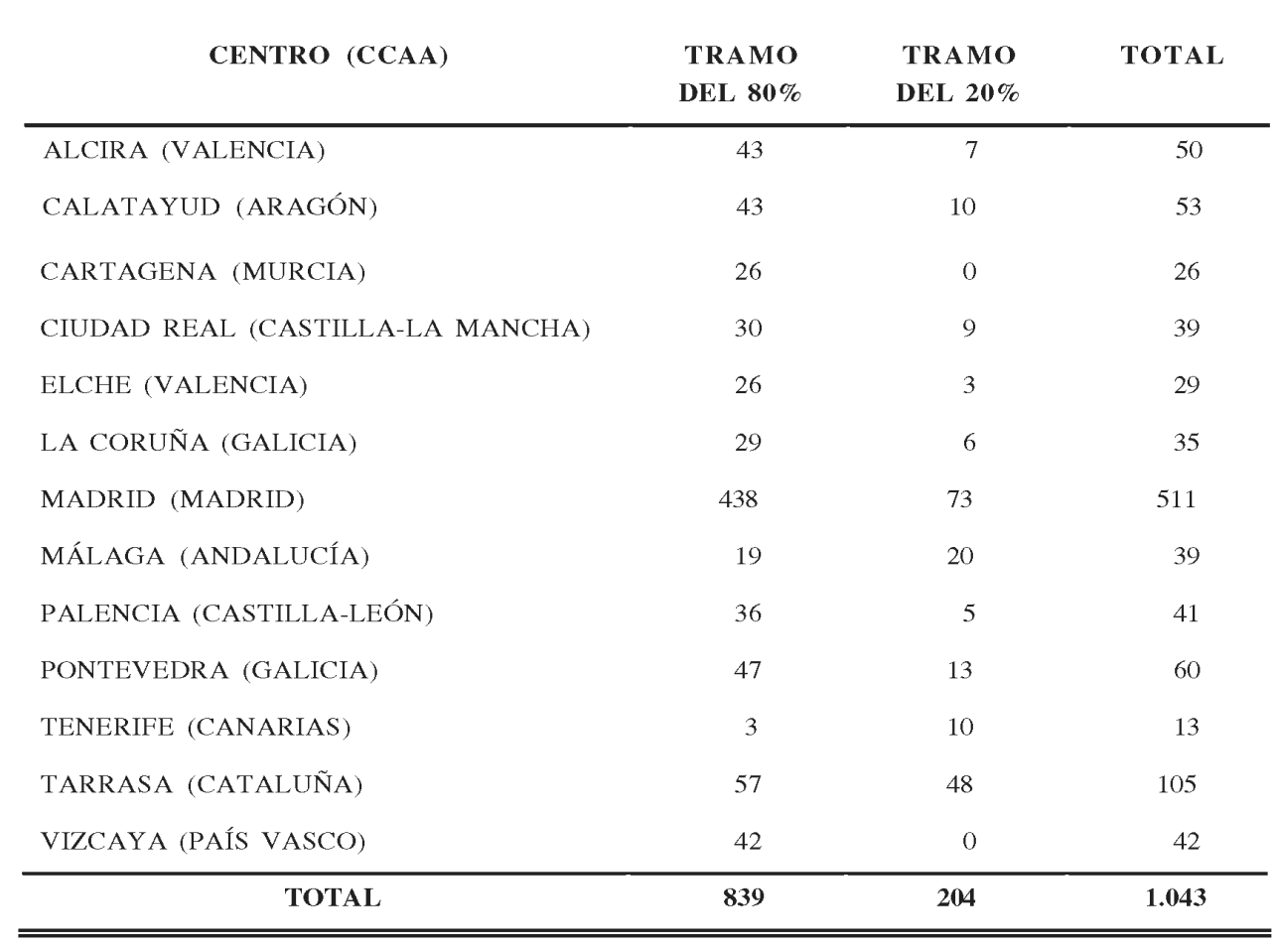

5. Instar al Gobierno a que, en aplicación del Real Decreto 131/1995, apruebe el baremo de reparto con el fin de dotar de la mayor equidad al reparto de subvenciones a cada centro en el tramo del 80 por 100.

6. Instar al Gobierno a dar cumplimiento a las obligaciones tributarias a las que está sujeta la Universidad Nacional de Educación a Distancia, incluidas las liquidaciones por el Impuesto sobre el Valor Añadido derivado de la venta de material didáctico y de otras operaciones.

7. Instar al Gobierno a proceder al desarrollo del organigrama de la Universidad Nacional de Educación a Distancia con el fin de definir la estructura y dependencia orgánica y funcional de sus unidades de base en las áreas administrativa y financiera.

8. Instar al Gobierno a aprobar el baremo de reparto previsto en el Real Decreto 1317/1995, de 21 de julio, del régimen de convenios de la Universidad Nacional de Educación a Distancia con sus centros asociados, a fin de conocer el reparto de subvenciones a los centros no integrados en la red básica de las Universidad Nacional de Educación a Distancia.

9. Instar al Gobierno a establecer un procedimiento específico de cálculo de costes y resultados y otro de control de existencias para la Universidad Nacional de Educación a Distancia que permita conocer la información necesaria a efectos de poder desarrollar una política óptima de fijación de precios para sus publicaciones, así como de gestión de las mismas.

Palacio del Congreso de los Diputados, a 14 de febrero de 2001.‒El Presidente de la Comisión, Gabino Puche Rodríguez-Acosta.‒El Secretario primero, Juan Antonio García-Talavera Casañas.

El Pleno del Tribunal de Cuentas, en el ejercicio de su función fiscalizadora establecida en los artículos 2.a), 9 y 21.3.a) de la Ley Orgánica 2/1982, de 12 de mayo, y a tenor de lo previsto en los artículos 12 y 14 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, ha aprobado en su sesión del 24 de marzo de 1999 el Informe de Fiscalización de la Universidad Nacional de Educación a Distancia, ejercicio 1996 y ha acordado su elevación a las Cortes Generales, según lo prevenido en el artículo 28.4 de la Ley de Funcionamiento.

ÍNDICE

I. CONSIDERACIONES GENERALES.

I.1 Introducción.

I.2 Naturaleza jurídica y normativa por la que se rige la entidad fiscalizada.

I.3 Funciones, organización y enseñanzas impartidas.

I.4 Objetivos de la fiscalización.

I.5 Trámite de alegaciones.

II. FISCALIZACIÓN DE LAS CUENTAS ANUALES.

II.1 Alcance.

II.2 Salvedades.

2.1 Limitaciones al alcance.

2.2 Otras salvedades.

II.3 Opinión.

III. COMENTARIOS A LAS CUENTAS ANUALES.

III.1 Inmovilizado.

1.1 Propiedad industrial y Propiedad intelectual.

1.2 Construcciones.

1.3 Maquinaria y Mobiliario.

1.4 Otro inmovilizado.

1.5 Amortizaciones.

1.6 Inventario.

III.2 Deudores.

2.1 Deudores presupuestarios.

2.2 Otros deudores.

III.3 Inversiones financieras temporales.

3.1 Cartera de valores a corto plazo.

3.2 Otras inversiones y créditos a corto plazo.

III.4 Tesorería.

III.5 Fondos propios.

III.6 Acreedores a corto plazo.

6.1 Acreedores presupuestarios.

6.2 Administraciones Públicas.

6.3 Otros acreedores.

III.7 Ingresos.

7.1 Ventas y prestaciones de servicios.

7.2 Otros ingresos de gestión ordinaria.

7.3 Transferencias y subvenciones.

III.8 Gastos.

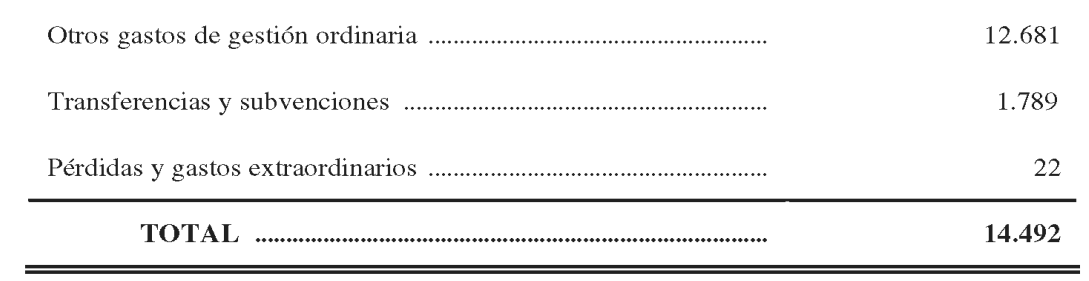

8.1 Otros gastos de gestión ordinaria.

8.2 Transferencias y subvenciones.

III.9 Ejecución presupuestaria.

IV. COMPROBACIÓN DEL CUMPLIMIENTO DE LA LEGALIDAD Y EVALUACIÓN DE LOS SISTEMAS Y PROCEDIMIENTOS DE GESTIÓN Y CONTROL INTERNO.

IV.1 Organización administrativa.

IV.2 Control de los elementos que componen el activo fijo.

IV.3 Gestión de tesorería.

IV.4 Gestión de la recaudación de ingresos.

IV.5 Retribuciones y otros pagos al personal.

IV.6 Contratación administrativa.

IV.7 Cumplimiento de obligaciones tributarias.

IV.8 Análisis de la financiación a los centros asociados y características de su personal docente.

IV.9 Análisis de la gestión de la producción editorial.

V. CONCLUSIONES Y RECOMENDACIONES.

V.1 Conclusiones.

V.2 Recomendaciones.

VI. ANEXOS.

El Tribunal de Cuentas, en el ejercicio de las funciones que le otorga la Ley Orgánica 2/1982, de 12 de mayo, y por Acuerdo del Pleno de 28 de noviembre de 1996, en el que se aprobó el Programa Anual de Fiscalizaciones para 1997, ha realizado una fiscalización de la Universidad Nacional de Educación a Distancia ‒en adelante UNED‒ referida al ejercicio 1996, cuyos resultados se exponen en el presente Informe.

La UNED es una Institución de derecho público dotada de personalidad jurídica y autonomía conforme a lo previsto por la Ley Orgánica 11/1983, de Reforma Universitaria (LRU). Fue creada por el Decreto 2310/1972 para impartir enseñanzas a distancia en todo el territorio nacional.

Según se establece en la disposición adicional primera de la LRU, las competencias que esta Ley otorga a las Asambleas Legislativas y al Consejo de Gobierno de las Comunidades Autónomas corresponden, en el caso concreto de la UNED, a las Cortes Generales y al Gobierno.

Las disposiciones fundamentales por las que se rige en el período fiscalizado son, además de la LRU, las siguientes:

— Real Decreto 1287/1985, de 26 de junio, por el que se aprueban sus Estatutos, parcialmente modificados por el Real Decreto 594/1986, de 21 de febrero.

— Real Decreto 2005/1986, de 25 de septiembre, de régimen de la «función tutorial» en los Centros Asociados.

— Orden de 4 de diciembre de 1986, en la que se aprueba el Reglamento del Consejo Social.

— Real Decreto 1317/1995, de 21 de julio, sobre el régimen de convenios con los Centros Asociados a la Universidad.

El fin genérico de la UNED, común a todas las Universidades, se corresponde con el servicio público de la educación superior que realiza mediante la docencia, el estudio y la investigación. Además, específicamente tiene atribuidas las siguientes funciones:

— Facilitar preferentemente el acceso a la enseñanza universitaria y la continuidad de su formación a todas las personas que, estando capacitadas para seguir estudios superiores, no puedan frecuentar las aulas universitarias por razones laborales, económicas, de residencia o cualesquiera otras de similar consideración.

— Establecer y desarrollar programas de educación permanente, promoción cultural y perfeccionamiento profesional.

— Utilizar las técnicas y experiencias más idóneas de enseñanza a distancia, así como enseñar nuevos modelos educativos en servicio de sus alumnos y también de las Universidades e Instituciones con las que se establezcan convenios de colaboración y asistencia.

— Facilitar la creación de una comunidad amplia y plural fundada en unos conocimientos científicos y culturales que sirvan y fomenten el progreso y la solidaridad de las regiones y pueblos de España.

— Desarrollar la investigación científica en todos los ámbitos y niveles.

— Impulsar la formación permanente, y la actualización y promoción del personal docente e investigador y de administración y servicios de la Universidad.

La UNED tiene autonomía económica y académica que, con relación a esta última, se manifiesta en las libertades de cátedra, de investigación y de estudio.

El gobierno de la Universidad corresponde a los Órganos establecidos en el artículo 20 de sus Estatutos, que son los siguientes:

Colegiados: Consejo Social, Claustro Universitario, Junta de Gobierno, Juntas de Facultades, de Escuelas Técnicas Superiores y de Escuelas Universitarias, Consejos de Departamentos y de Institutos Universitarios y Comisiones Delegadas de Facultades, Escuelas Técnicas Superiores y Escuelas Universitarias

Unipersonales: Rector, Vicerrectores, Secretario General, Gerente, Decanos y Vicedecanos de Facultades, Directores y Subdirectores de Escuelas Técnicas Superiores, Directores de Escuelas Universitarias, Directores de Departamentos y Directores de Institutos Universitarios.

La UNED cuya Sede Central radica en Madrid, presenta una estructura académica constituida por Departamentos, Facultades, Escuelas Técnicas Superiores, Escuelas Universitarias e Institutos Universitarios. Además, cuenta con una red territorial en España integrada por 50 Centros Asociados y 4 Centros Especiales Institucionales, y con 1 Centro Asociado ubicado en Guinea Ecuatorial en ejecución del Programa de Cooperación del Gobierno español con ese país. La relación de la Universidad con sus alumnos se realiza a través de los Centros, a los cuales han de estar necesariamente adscritos.

Por otra parte, para la atención de los alumnos residentes en el extranjero que deseen cursar estudios universitarios, la UNED cuenta con 9 Centros de Apoyo como consecuencia del convenio suscrito con la Dirección General de Migraciones del Ministerio de Trabajo y Asuntos Sociales, ubicados en Alemania, Bélgica, Francia, Reino Unido, Suiza, Argentina, Brasil, Méjico y Venezuela. Asimismo, la población reclusa puede acceder a la educación superior a través del Programa de Estudios Universitarios en Prisiones, resultado de los convenios suscritos con la Secretaría de Estado de Universidades, la Dirección General de Instituciones Penitenciarias del Ministerio de Justicia, la Consejería de Justicia de la Generalidad de Cataluña y la Dirección General de Asuntos Consulares del Ministerio de Asuntos Exteriores.

La actividad docente que desarrolla la Universidad comprende los estudios que pueden cursarse en enseñanzas regladas y enseñanzas no regladas.

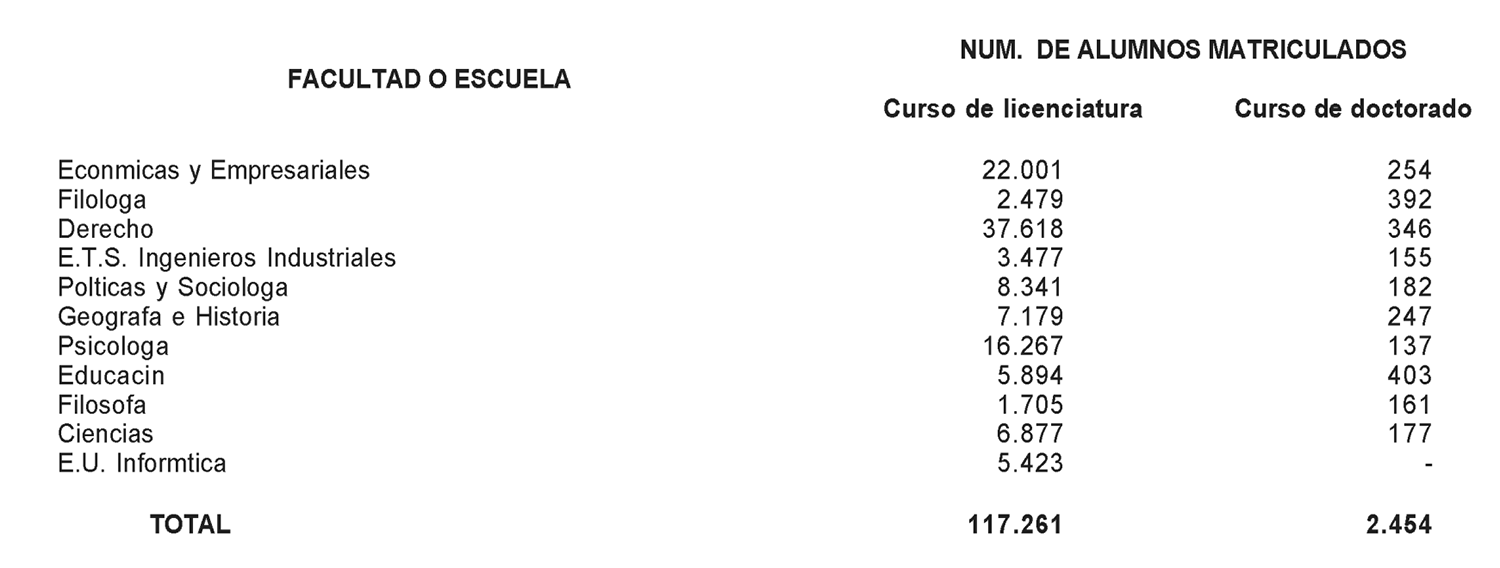

Los estudios universitarios que integran las enseñanzas regladas son licenciaturas y doctorados impartidos en las Facultades de Ciencias (Físicas, Químicas y Matemáticas), Derecho, Económicas y Empresariales, Filología, Educación, Filosofía, Geografía e Historia, Psicología, Ciencias Políticas y Sociología; en la Escuela Técnica Superior de Ingenieros Industriales; y en la Escuela Universitaria de Informática. Además, como enseñanza reglada no universitaria se imparten los cursos de acceso directo para mayores de 25 años.

El número de alumnos matriculados en la UNED en el curso 1995/1996, en las distintas licenciaturas, doctorados y curso de acceso para mayores de 25 años, fue 117.261, 2.454 y 18.390, respectivamente. En el anexo 5 se detalla el número de alumnos matriculados en las distintas Facultades y Escuelas.

Las enseñanzas no regladas comprenden principalmente las destinadas a cursos de postgrado para la especialización en diversas materias, y a cursos de reciclaje y formación continuada de profesores de enseñanzas medias y de otras personas interesadas en ampliar o actualizar su cultura (Programa de Formación del Profesorado y Programa de Enseñanza Abierta).

En el curso 1995/1996 se impartieron 226 cursos de enseñanzas no regladas, con un total de 18.135 alumnos matriculados.

De acuerdo con las Directrices Técnicas aprobadas por el Pleno, los objetivos de la fiscalización han sido los siguientes:

a) Comprobar que las cuentas anuales del ejercicio fiscalizado, rendidas por la UNED, representan en todos sus aspectos significativos la imagen fiel de su situación financiera y patrimonial, y del resultado de sus operaciones, y de la ejecución presupuestaria, de acuerdo con los principios y criterios contables establecidos para el Sector público.

b) Evaluar los sistemas y procedimientos de gestión y control interno, analizando especialmente las relaciones económico-financieras existentes entre la UNED y sus Centros Asociados y la gestión del Servicio de Publicaciones de la Universidad.

c) Comprobar el cumplimiento de la legislación vigente en la gestión de los fondos públicos.

Las actuaciones practicadas en el presente procedimiento fiscalizador se sometieron al trámite de alegaciones en los términos previstos en el artículo 44.1 de la Ley de Funcionamiento del Tribunal de Cuentas.

Las alegaciones recibidas, que se incorporan como apartado VII a este Informe, han sido analizadas y valoradas, modificándose el texto originario, cuando por su contenido se ha estimado pertinente.

En otras ocasiones, el texto inicial no se ha alterado, por entender que las alegaciones formuladas son meras explicaciones o comentarios de los hechos o situaciones descritos en el Informe o porque no se comparten las opiniones o juicios en ellas vertidos, con independencia de que se haya estimado oportuno o no dejar constancia expresa de la discrepancia en el Informe.

El examen de las cuentas anuales fiscalizadas correspondientes al ejercicio 1996, que se incluyen en los anexos 1 a 4 de este Informe, se ha realizado conforme a los procedimientos previstos en las Directrices Técnicas aprobadas y, en consecuencia, ha incluido las comprobaciones que se han estimado necesarias para obtener un grado de evidencia suficiente para soportar la opinión que sobre dichas cuentas se contiene en el subapartado II.3, excepto por las limitaciones al alcance que se mencionan en el subapartado de salvedades siguiente.

2.1 Limitaciones al alcance.

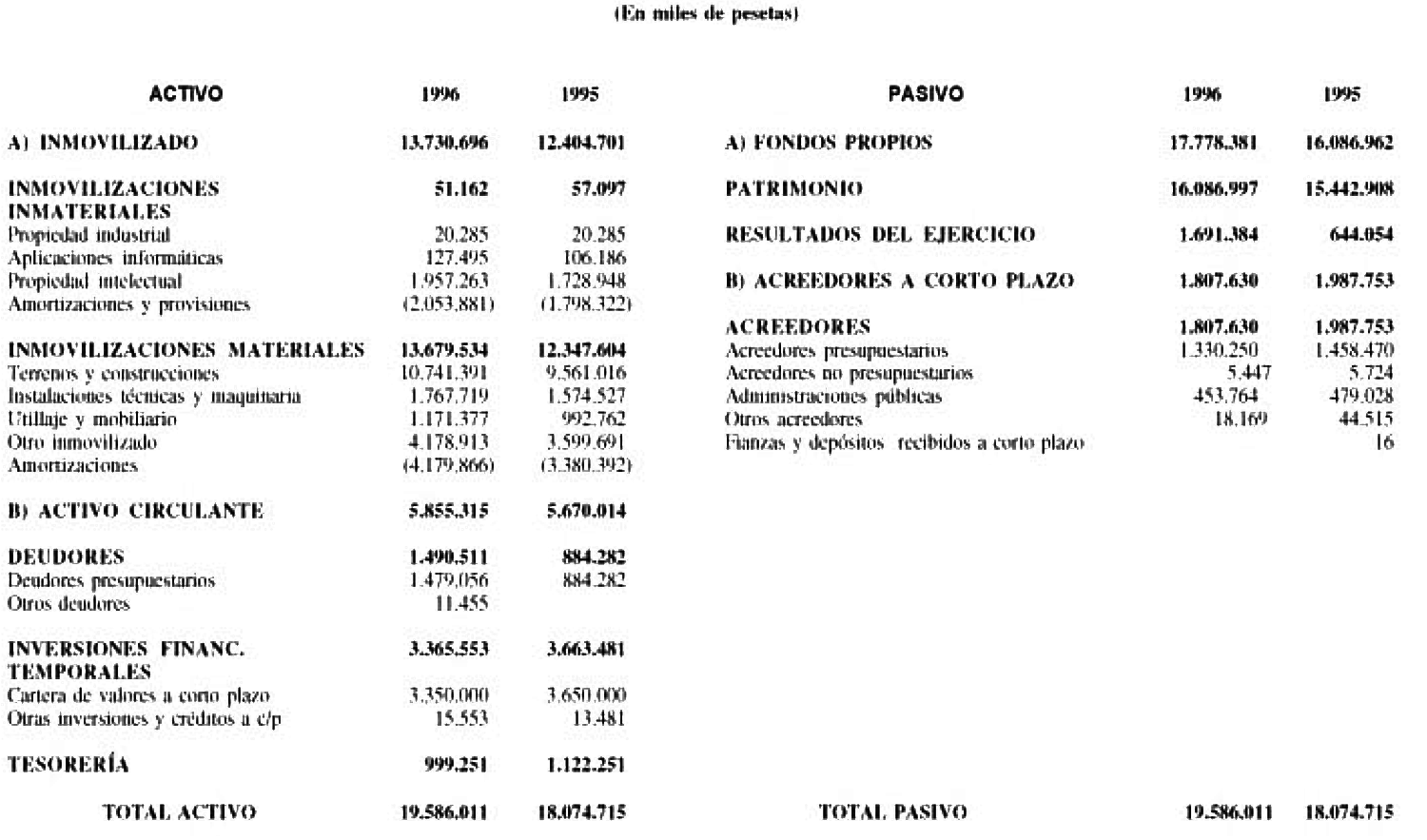

a) La UNED no dispone de un inventario completo, detallado y actualizado de los elementos incluidos en sus cuentas de «Maquinaria», «Mobiliario», «Equipos para procesos de información» y «Otro inmovilizado material» (epígrafe III. 1.6 y subapartado IV.2). Debido a ello, no se ha podido comprobar adecuadamente si los saldos netos contables de estas cuentas, que figuran por un importe conjunto de 2.247 millones de pesetas en el balance de situación a 31 de diciembre de 1996, representan el valor de los activos registrados en ellas, existentes físicamente y a disposición de la Universidad a dicha fecha.

b) Tal como se describe en el epígrafe III. 1.2, la UNED no tiene registrados en su contabilidad los bienes inmuebles que le fueron cedidos por diversas Entidades. El valor de dichos bienes no ha sido cuantificado por la Universidad, pero alcanzaría un valor superior a 300 millones de pesetas.

2.2 Otras salvedades.

a) Como se comenta con más detalle en los epígrafes III. 1.2 y III. 1.5, el saldo de la cuenta de «Construcciones» incluye el valor de terrenos (925 millones de pesetas) que, además, se han venido amortizando anualmente. Debido a este incorrecto proceder, el saldo de la indicada cuenta, el de su fondo de amortización y el de su dotación por el ejercicio 1996, figuran indebidamente incrementados en 925, 167 y 19 millones, respectivamente. Asimismo, el saldo de la cuenta de «Terrenos y bienes naturales» figura indebidamente minorado en 925 millones.

b) Según se señala en el epígrafe III.1.1, como consecuencia de la inadecuada práctica contable seguida por la UNED para el registro de las operaciones relacionadas con la «Propiedad intelectual», los gastos (amortizaciones y provisiones) y los ingresos (trabajos realizados para el inmovilizado inmaterial) registrados en la cuenta del resultado económico-patrimonial para el ejercicio 1996, están innecesariamente incrementados en 228 millones de pesetas. Además, la indicada cuenta de «Propiedad intelectual», aun cuando se presenta en cuentas con un valor neto contable de cero pesetas, no procede que figure en balance puesto que los gastos activados registrados en ella no se corresponden con los activos inmateriales que pretende representar.

c) Conforme se comenta en los epígrafes III.2.1 y III.6.2, el saldo de los deudores presupuestarios y el de los acreedores «Administraciones públicas» que figuran en el balance deberían incrementarse en 34 y 94 millones de pesetas, respectivamente, con el efecto sobre los resultados del ejercicio que se indica en los epígrafes III.7.1.1 y III.8.1.1.

d) Como se indica en el epígrafe IV.7.a), la Universidad no realiza liquidaciones ante la Hacienda Pública por el Impuesto sobre el Valor Añadido (IVA). El Impuesto devengado que pudiera ser deducible y el repercutido en varias de sus operaciones (50 millones de pesetas, aproximadamente en 1996), correspondientes a operaciones de publicaciones (48 millones) y otras actividades como contratos de investigación que gestiona la propia Universidad (2 millones)* no se registran separadamente en su contabilidad sino que se consideran, respectivamente, mayor gasto y mayor ingreso de la actividad.

* Párrafo modificado como consecuencia de alegaciones.

Como consecuencia de lo anterior, podrían generarse efectos de naturaleza fiscal cuya cuantía dependerá de las decisiones que, en su caso, pueda adoptar la Administración Tributaria.

Como resultado de las comprobaciones efectuadas, se deduce que excepto por:

— los ajustes que hubiera sido necesario practicar de no existir las limitaciones al alcance descritas en el epígrafe II.2.1.

— los ajustes que, en su caso, resultarían necesarios si se conociera el resultado final de la incertidumbre que se indica en el párrafo d) del epígrafe II.2.2.

— el efecto de las restantes salvedades que se detallan en los párrafos a), b) y c) del epígrafe II.2.2.

Las cuentas anuales de la UNED para el ejercicio 1996 reflejan adecuadamente, en todos sus aspectos significativos, la imagen fiel de su situación financiero-patrimonial al 31 de diciembre de 1996, los resultados de sus operaciones y la liquidación de su presupuesto anual para el ejercicio terminado en dicha fecha, de acuerdo con los principios y criterios contables que le son de aplicación.

El artículo 54.5 de la LRU dispone que la estructura del presupuesto de las Universidades y su sistema contable deberá adaptarse a las normas de carácter general establecidas para el Sector público. De acuerdo con lo anterior, las cuentas anuales rendidas por la UNED correspondientes al ejercicio 1996 se han confeccionado conforme a las bases de presentación establecidas en el Plan General de Contabilidad Pública (PGCP).

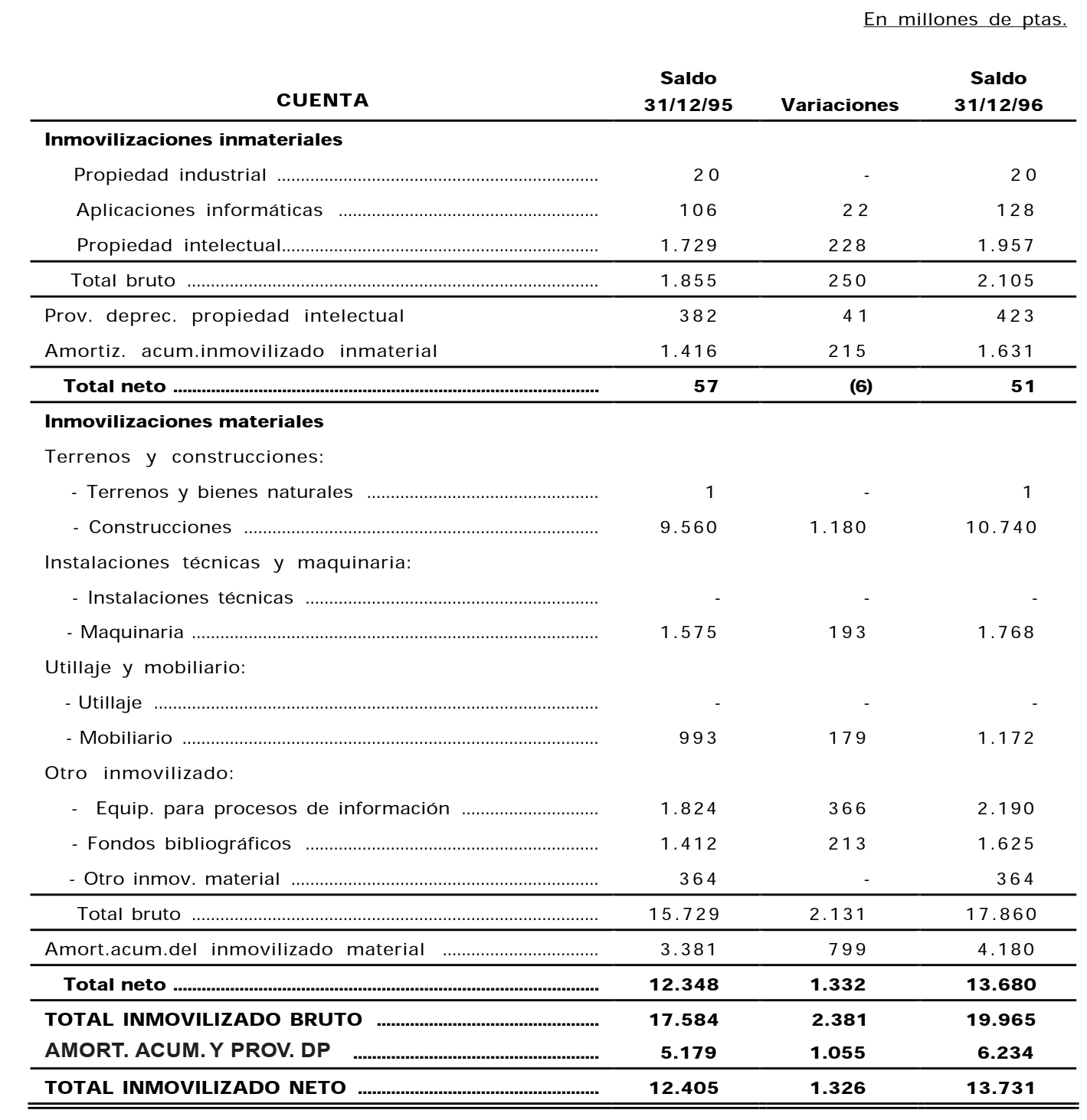

Está constituido a 31 de diciembre de 1996 por las siguientes partidas:

Las altas producidas en los saldos de las cuentas de inmovilizado se corresponden con el importe de las obligaciones reconocidas en el capítulo 6 «Inversiones reales», y en los capítulos 1 «Gastos de personal» y 2 «Gastos corrientes en bienes y servicios» del programa presupuestario 541 A «Investigación científica» del presupuesto de gastos de la UNED.

Las bajas contables ascendieron a 18 millones de pesetas correspondientes a elementos incluidos en cuentas de «Maquinaria», «Mobiliario» y «Equipos para procesos de información».

1.1 Propiedad industrial y propiedad intelectual.

Estas cuentas registran, respectivamente, gastos de investigación patentados totalmente amortizados, y el gasto acumulado por el importe total de los capítulos 1 y 2 del programa presupuestario 541 A.

Los gastos activados como «Propiedad intelectual» se registran contablemente utilizando como contrapartida de abono la cuenta de ingresos «Trabajos realizados para el inmovilizado inmaterial» (ver epígrafe III.7.2). Al cierre del ejercicio, el saldo resultante una vez dotada la amortización del 20 por ciento (porcentaje común a todas las cuentas del inmovilizado inmaterial) se provisiona al 100 por ciento a fin de que el saldo contable neto sea cero.

No consta que la «Propiedad intelectual», que se incluye en la cuenta de ese mismo nombre, esté registrada conforme previene el Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba el Texto Refundido de la Ley de Propiedad Intelectual. Además, tampoco consta que sea susceptible de generar rentabilidad económica futura, por lo que los gastos de investigación que han sido activados deberían haberse considerado gastos de los ejercicios en los que se incurrieron.

Aunque el procedimiento contable seguido por la Universidad produce, en la práctica, un efecto neto equivalente al de esa consideración como gasto del ejercicio, produce también, sin embargo, un incremento artificial de los ingresos (trabajos realizados para el inmovilizado inmaterial) y de los gastos (amortizaciones y provisiones) de las cuentas del resultado económico-patrimonial, además de presentar en el balance de situación una partida (la «Propiedad intelectual») que pese a tener un saldo neto cero no se corresponde con la naturaleza de los activos inmateriales que pretende representar.

1.2 Construcciones.

Su saldo recoge el valor de tasación (incluido el correspondiente a los terrenos) de cuatro edificios cuya titularidad corresponde a la UNED en virtud de lo dispuesto en el artículo 53.2 de la LRU*, así como el de las obras de construcción realizadas con cargo a sus presupuestos sobre edificios y terrenos que le han sido cedidos en uso por diversas Entidades, y sobre otros terrenos de titularidad de la Universidad Complutense de Madrid.

* Las Universidades asumirán la titularidad de los bienes estatales de dominio público que se encuentren afectos al cumplimiento de sus funciones, así como los que en el futuro se destinen a estos mismos fines por el Estado o por las Comunidades Autónomas. Se exceptúan, en todo caso, los bienes que integren el Patrimonio Efistórico-Artístico Nacional.

Según el PGCP el valor de los inmuebles debe mostrarse con separación de los correspondientes al suelo y a las edificaciones. Por ello, del saldo de la cuenta de «Construcciones» debe segregarse e incluirse en la cuenta de «Terrenos y bienes naturales» el importe de 925 millones de pesetas, que corresponde al valor de los solares en los que se ubican los cuatro edificios indicados en el párrafo anterior.

La UNED, en contra de lo dispuesto en el PGCP, no recoge en su balance el valor de los activos recibidos en cesión ni su correspondiente contrapartida de «Patrimonio recibido en cesión». Dichos activos, a 31/12/96, eran los siguientes:

— Terrenos cedidos por el Ayuntamiento de Las Rozas (Madrid) con derecho real de superficie hasta el año 2045.

— Edificio correspondiente al antiguo Colegio de Nuestra Señora de África, cedido por el Ministerio de Asuntos Exteriores mediante convenio de permuta con otro inmueble que a su vez había sido cedido a la UNED por la Mutualidad General de Funcionarios Civiles del Estado (MUFACE). Dicho edificio, tras las obras de mejora y ampliación sufragadas por la Universidad y cuyo coste sí figura reflejado en balance, alberga actualmente las Facultades de Derecho y de Ciencias Políticas y Sociología.

Según el PGCP los bienes recibidos en cesión deben valorarse a su valor venal, que para los terrenos cedidos por el Ayuntamiento de Las Rozas podría considerarse como el inscrito en el Registro de la Propiedad que asciende, incluidos honorarios del Registrador, a 283 millones de pesetas. Respecto al edificio del antiguo Colegio Nuestra Señora de África, la UNED debería calcular su valor venal previo a las obras de ampliación y mejora con separación de los correspondientes al suelo y a la construcción.

Además de los activos mencionados en el párrafo anterior, la UNED recibió en el transcurso de 1996 tres edificios en los que se ubicaban otros tantos colegios públicos, cedidos por el Ayuntamiento de Madrid durante un plazo de quince años.

La Universidad sólo ha procedido al uso efectivo de uno de ellos, renunciando al de los otros dos, debido, al parecer, a la situación en la que se encontraban (uno de ellos requería un muy importante coste para su rehabilitación, y en el otro no se había interrumpido su actividad docente de colegio público). La renuncia al derecho de uso sólo se ha manifestado expresamente para uno de los edificios, mediante documento fechado en febrero de 1997.

Aunque los tres edificios citados estaban a 31/12/96 formalmente cedidos a la Universidad, el hecho de que dos de ellos no se hayan afectado a su actividad puede justificar su no inclusión en el balance de la UNED, si bien debe manifestarse ante el Ayuntamiento de Madrid la renuncia expresa al uso del inmueble respecto al que aún no se ha procedido a realizar.

Respecto al tercer edificio, que se ha destinado al uso del Centro Asociado de Madrid, debe procederse a su inclusión en balance valorado a su valor venal conforme a los criterios anteriormente indicados.

Es importante poner aquí de manifiesto la situación de un importante grupo de activos que como se ha indicado para el inmueble referido en el párrafo anterior y posteriormente se indicará para otro tipo de bienes distintos de los inmuebles, se destinan a su utilización por diferentes Centros Asociados. Esta práctica, iniciada en 1996, que ni se documenta adecuadamente, ni se contempla expresamente en la normativa de la UNED, debería suprimirse o, si se estima que es necesaria para el correcto funcionamiento de la Institución, regularse mediante disposiciones que tengan el rango adecuado.

Otra incidencia destacable relacionada con las edificaciones de la UNED es la existente respecto a los inmuebles en los que se ubican la Biblioteca Universitaria, la Facultad de Psicología y la de Ciencias Económicas y Empresariales. Estos edificios figuran contabilizados exclusivamente por el coste de sus construcciones, ya que, según la documentación aportada, se ubican en terrenos titularidad de la Universidad Complutense de Madrid, con la que la UNED se encuentra actualmente en negociaciones para buscar una solución al problema.

1.3 Maquinaria y Mobiliario.

El saldo de la cuenta «Maquinaria» incluye elementos destinados al uso en Centros Asociados por valor de 48 millones de pesetas, así como otros elementos por valor de 4 millones cedidos a diversas Universidades. Además, incluye el valor que correspondería a las cuentas de «Instalaciones técnicas» y de «Utillaje», como consecuencia de que al cierre del ejercicio 1994 no se disponía de información suficiente que permitiera desglosar el saldo de la antigua cuenta «Maquinaria, instalaciones y utillaje» entre las nuevas establecidas en el PGCP vigente a partir de 1995. Esta incorrecta imputación contable se ha mantenido en los ejercicios 1995 y 1996, en los que se aplicaron indebidamente a la cuenta de «Maquinaria» importes conjuntos para ambos años de 64 millones de pesetas correspondientes a «Instalaciones técnicas» y 40 millones correspondientes a «Utillaje».

El saldo de la cuenta de «Mobiliario» incluye 11 millones de pesetas correspondientes al valor del material destinado al uso en Centros Asociados.

1.4 Otro inmovilizado.

Esta partida recoge los saldos de las cuentas de «Equipos para procesos de información», «Fondos bibliográficos» y «Otro inmovilizado material».

El saldo de «Equipos para procesos de información» incluye el valor (141 millones de pesetas) de 19 equipos de videoconferencias que se destinaron al uso en otros tantos Centros Asociados.

La cuenta «Fondos bibliográficos» registra el valor de los fondos editoriales adquiridos por la Universidad, así como las cantidades satisfechas al cierre del ejercicio por la suscripción a diversas publicaciones que se reciben en el transcurso del siguiente ejercicio.

El saldo de «Otro inmovilizado material» comprende las inversiones en bienes afectos a las investigaciones realizadas hasta el ejercicio 1991, que deberían reclasificarse entre las cuentas correspondientes atendiendo a la naturaleza de los elementos que la integran.

1.5 Amortizaciones.

La amortización acumulada a 31/12/96 de los diferentes subgrupos que componen el inmovilizado tiene el siguiente detalle (millones de pesetas):

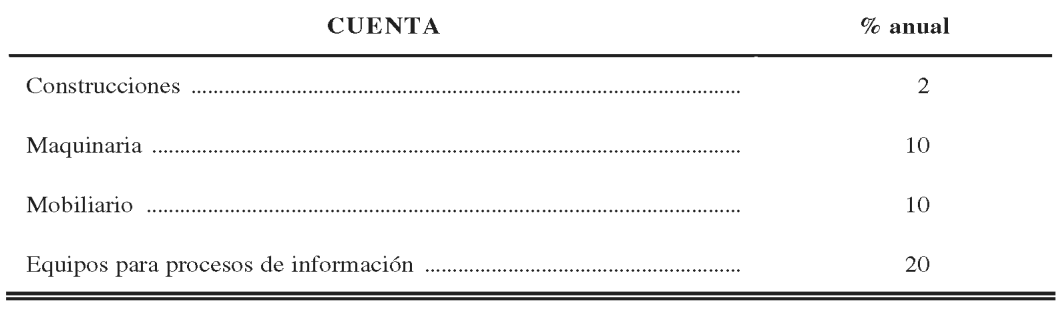

La UNED amortiza los elementos del inmovilizado linealmente en función de coeficientes de vida útil aprobados por Acuerdo del Consejo Social de 1992, que son los siguientes:

Dicho documento no recoge los coeficientes de amortización del «Inmovilizado inmaterial», ni de «Otro inmovilizado material» a los que la Universidad está aplicando cuotas del 20 por ciento y 10 por ciento, respectivamente. Los «Fondos bibliográficos» no se amortizan.

Las dotaciones a la amortización se realizan sobre los saldos existentes al cierre de cada ejercicio sin considerar la fecha de entrada en funcionamiento de los elementos adquiridos durante el año al que se refieren, lo que provoca que las amortizaciones de los años de adquisición estén sobrevaloradas y que, por el contrario, no se dote amortización en los ejercicios en que finalizan las vidas útiles de los activos. Además, como consecuencia de que se han dotado amortizaciones por el saldo total de la cuenta «Construcciones», incluido el valor de los terrenos (925 millones de pesetas) anteriormente indicados, la amortización acumulada de esta cuenta a 31/12/96 está indebidamente incrementada en 167 millones, y la amortización anual correspondiente a 1996 en 19 millones.

Por otra parte, si bien con un efecto cuantitativo no significativo, las amortizaciones de la cuenta de «Construcciones» están infravaloradas al no haberse registrado el valor de la construcción de los bienes recibidos en cesión anteriormente descritos.

1.6 Inventario.

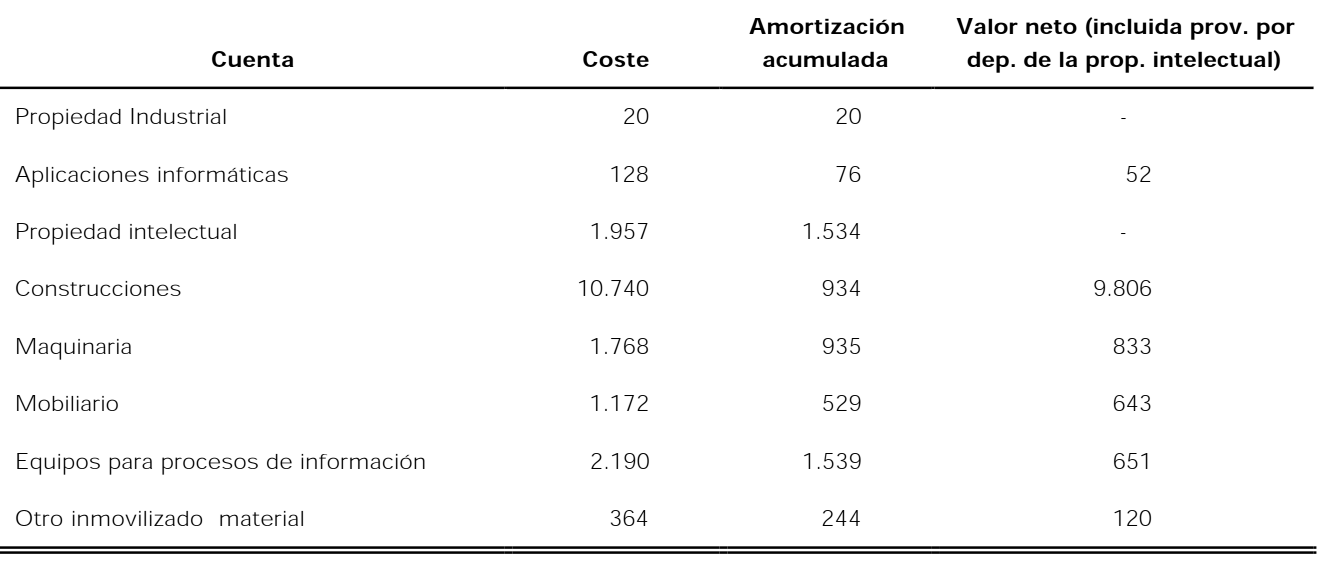

Como se explica más detalladamente en el subapartado IV.2, la Universidad no tiene inventariados los elementos que se incluyen en la cuenta de «Otro inmovilizado material» (valor neto de 120 millones de pesetas al 31/12/96), ni dispone de un inventario detallado y actualizado de la «Maquinaria», «Mobiliario» y «Equipos para procesos de información» que sirva de soporte fiable al saldo neto contable de estos activos, que por un importe conjunto de 2.127 millones figura en el balance de situación de la UNED al 31/12/96.

El detalle de los saldos al cierre del ejercicio es el siguiente (en millones de pesetas):

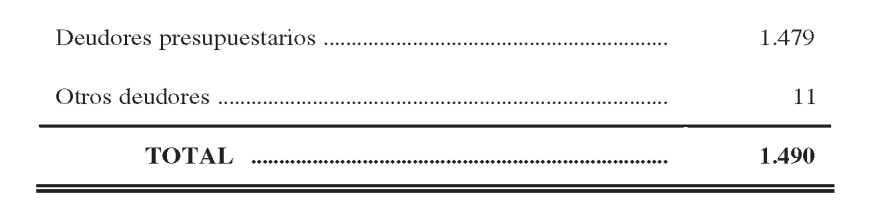

2.1 Deudores presupuestarios.

Las deudas por transferencias corrientes y de capital, que correspondían básicamente al Ministerio de Educación y Cultura, fueron cobradas en su totalidad en el ejercicio 1997.

Los deudores por ventas de publicaciones más significativos, tanto del ejercicio corriente como de ejercicios anteriores, son los Centros Asociados que suponen el 90 por ciento del saldo total, principalmente el Centro Asociado de Madrid con 249 millones de pesetas (33 por ciento del total), cuya deuda se viene acumulando desde 1991.

En 1996, incluido en el escrito en el que se requirió a los Centros Asociados la documentación a presentar para el cobro de la subvención por participación en los ingresos por matrículas, se les indicó que dicha participación quedaba condicionada a la cancelación de sus deudas por compra de publicaciones. Sin embargo, no hay constancia de que, en ningún caso, se haya minorado el importe de la subvención para sufragar total o parcialmente las deudas de los Centros morosos.

No obstante, hay que señalar que durante el ejercicio 1997 se cobraron 418 millones de pesetas (55 por ciento del saldo acumulado a 31/12/96), principalmente por deudas de los años 1995 y 1996. Además, en junio de 1998 se ha alcanzado un principio de acuerdo con el Centro Asociado de Madrid, que ya ha satisfecho la deuda acumulada de los ejercicios 1996 y 1997 y se ha comprometido al pago, en cuatro anualidades, de la de los ejercicios anteriores.

El importe de los deudores derivados de los contratos de proyectos de investigación y cursos de especialización del artículo 11 de la LRU, gestionados por la propia Universidad, ascienden a 18 millones de pesetas, de los que se recaudaron 13 millones en el ejercicio 1997.

Como se señala en el epígrafe III.7.1.1, el saldo de los deudores presupuestarios debería incrementarse en 34 millones de pesetas correspondientes al cobro aplazado por la impartición de un curso de «Educación infantil».

2.2 Otros deudores.

Su saldo recoge el importe pendiente de justificar al cierre del ejercicio de las provisiones de fondos para gastos del Consejo Social de la Universidad (8 millones de pesetas) y para atender al pago de tarjetas de crédito del equipo rectoral (3 millones). En 1997 se justificaron e imputaron los correspondientes gastos.

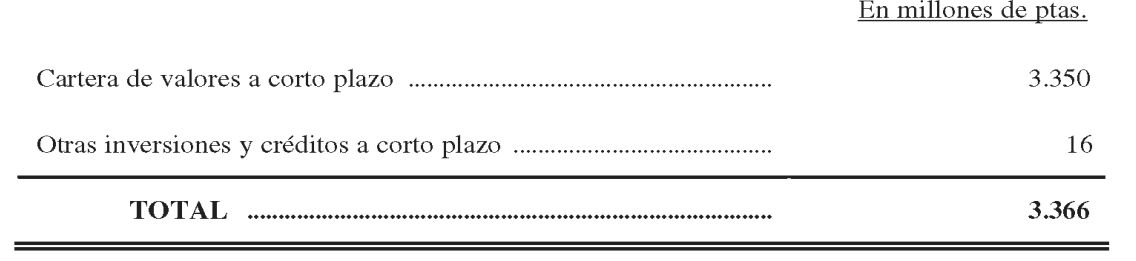

Las cuentas y saldos que integran este epígrafe son:

3.1 Cartera de valores a corto plazo.

Esta cuenta registra el importe a 31/12/96 de las inversiones de la UNED en operaciones de Deuda Pública gestionadas a través de la Confederación Española de Cajas de Ahorro (CECA). La Universidad y la CECA tienen suscrito desde 1992 un convenio de colaboración mediante el cual ésta centraliza la recaudación del importe de las matrículas por enseñanzas regladas e invierte sistemáticamente los excedentes de tesorería en activos financieros públicos.

3.2 Otras inversiones y créditos a corto plazo.

Recoge los anticipos de nómina al personal, pendientes de vencimiento al cierre del ejercicio.

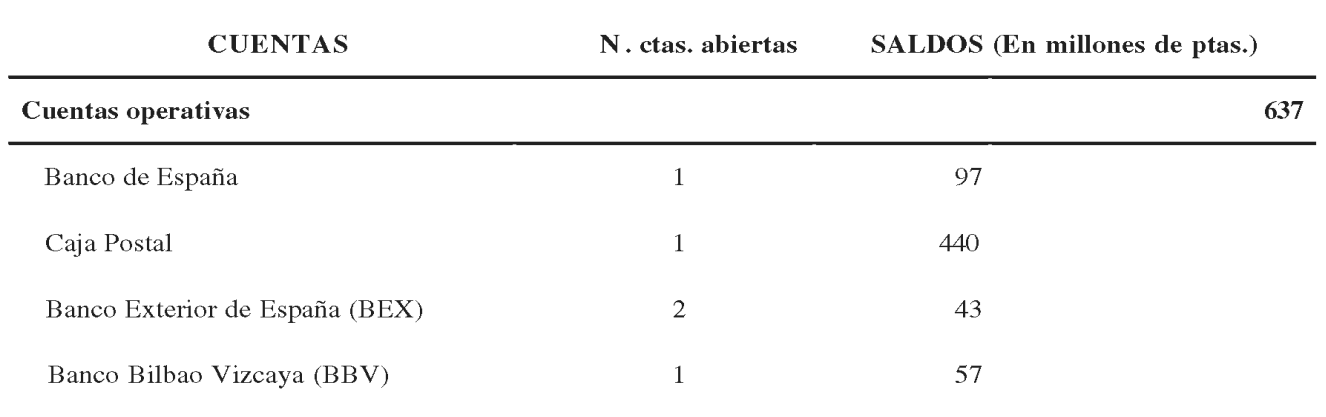

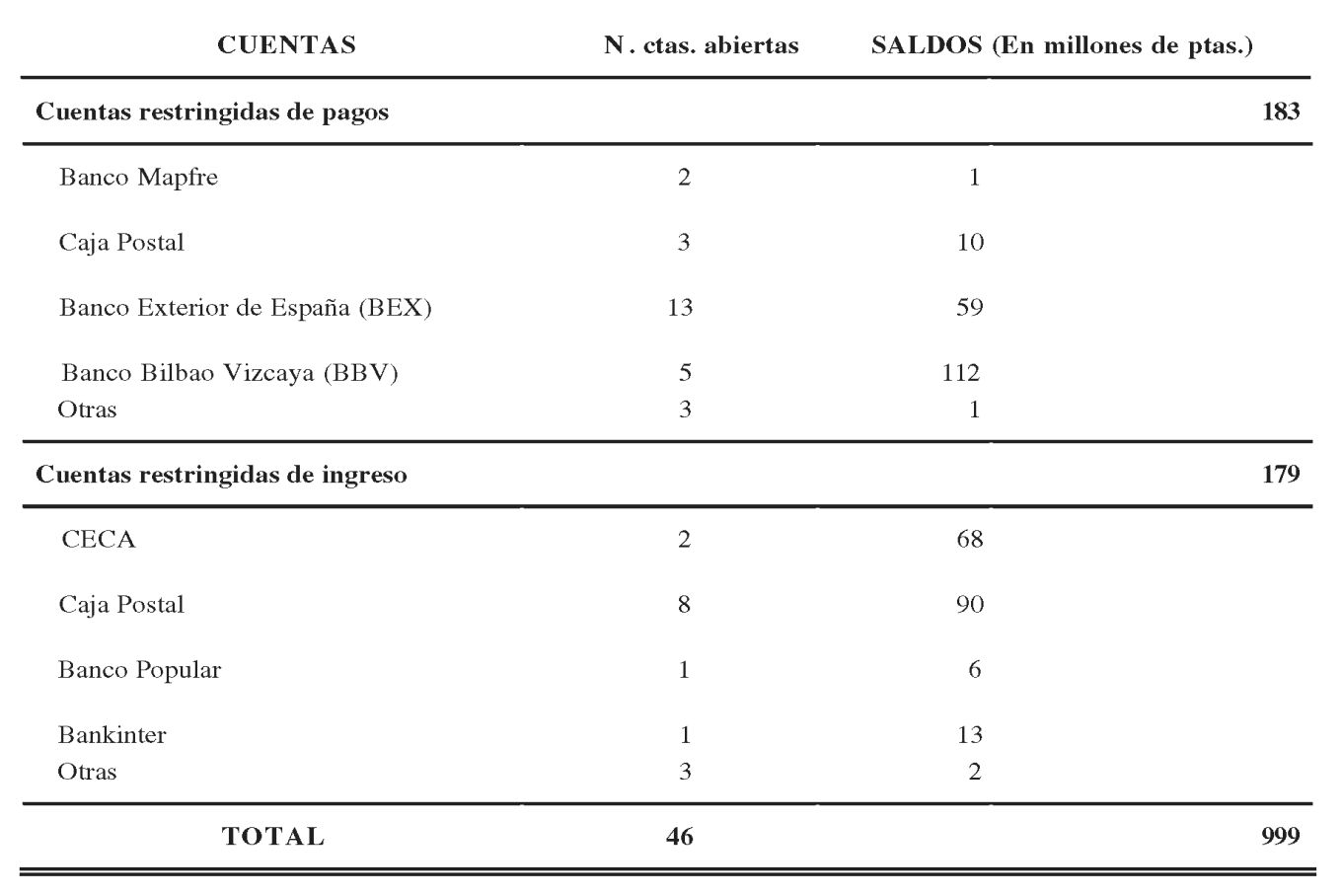

El saldo a 31/12/96 de las cuentas abiertas por la Universidad en distintas entidades financieras presenta el siguiente detalle:

— De las cuentas operativas, la del Banco de España es la destinataria de los ingresos procedentes del Estado y de otras Entidades públicas y, residualmente, de otro tipo de ingresos de pequeña cuantía. La cuenta en Caja Postal se nutre de traspasos efectuados desde la cuenta en Banco de España y desde las cuentas restringidas de ingresos, con cargo a ella se satisfacen los pagos en firme y se libran fondos a las cuentas restringidas de pagos. Las cuentas en el BEX y BBV se destinan, respectivamente, a pagos en el exterior y avales, y a recibir y satisfacer los ingresos y gastos de los cursos de verano organizados por la Universidad.

— De las cuentas restringidas de pagos, tres de ellas están destinadas, respectivamente, al pago de nóminas, al de gastos sociales del personal y al de deudas con las Administraciones públicas. El resto son cuentas de provisiones de fondos a justificar, destinadas a cubrir necesidades de los diferentes Centros de gasto de la UNED.

— En las cuentas restringidas de ingresos tienen especial significación una de las abiertas en la CECA (saldo de 67 millones de pesetas) destinada a la recaudación de los derechos de matrícula por enseñanzas regladas, y otra de las abiertas en Caja Postal que recoge los ingresos por enseñanzas no regladas. La cuenta de la CECA mantiene un saldo ajustado a las necesidades de tesorería de la Universidad, destinando el resto de los fondos a inversiones en activos financieros tal como se ha indicado en el epígrafe III.3.1 anterior.

El resto de las cuentas en la CECA y Caja Postal y demás entidades financieras se destina a la recepción de los otros ingresos de la Universidad.

Se han puesto de manifiesto diferencias de conciliación que arrojan un mayor saldo comunicado por los bancos en las cuentas restringidas de pagos. Dichas diferencias (8 millones de pesetas, aproximadamente) proceden de intereses generados en 1996 (3 millones) no registrados contablemente y de partidas antiguas de las que no se ha podido obtener explicación (5 millones) que una vez sean aclaradas deberían, en su caso, incluirse como resultados de naturaleza extraordinaria.

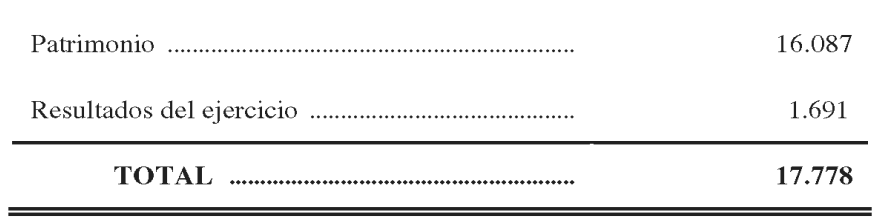

Presentan el siguiente detalle (saldos en millones de pesetas):

El saldo de la cuenta de «Patrimonio» debería incrementarse con el valor de los activos recibidos en cesión tal como se comenta en el epígrafe III. 1.2. Asimismo, dicho saldo y el de «Resultados del ejercicio» se encuentran afectados por los diversos ajustes que se mencionan en este Informe.

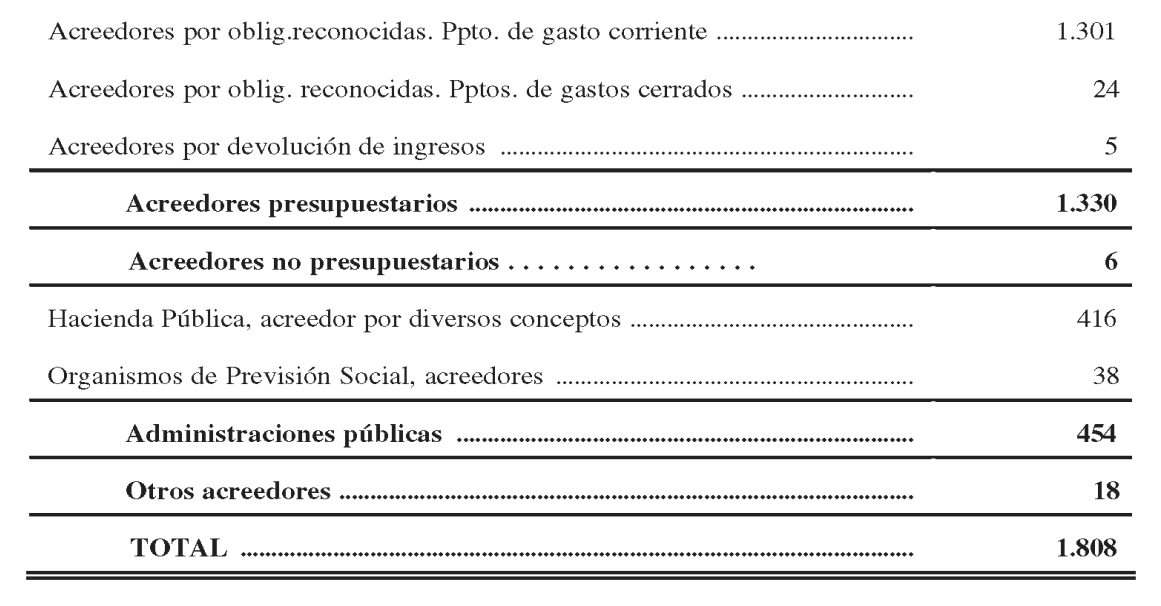

Su detalle a 31/12/96 es el siguiente (saldos en millones de pesetas):

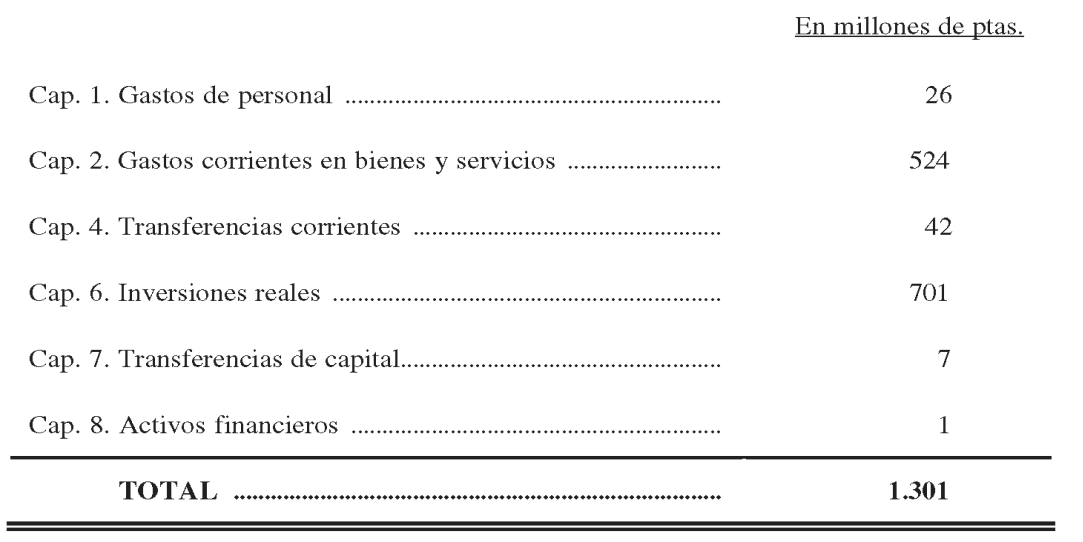

6.1 Acreedores presupuestarios.

El saldo de los «Acreedores del presupuesto corriente de pago de los siguientes capítulos del presupuesto de gastos:

De este importe se pagaron 1.287 millones de pesetas en 1997.

6.2 Administraciones Públicas.

Las deudas que figuran en el saldo a 31/12/96 se hicieron efectivas en su totalidad en el ejercicio 1997.

Como se indica en el epígrafe III.8.1.1, la cuenta del resultado económico patrimonial del ejercicio 1996 no ha registrado los gastos por cotizaciones sociales (cuota patronal) correspondientes a la nómina del mes de diciembre y a diversos pagos satisfechos en concepto de productividad. El importe conjunto de estas deudas para con la Seguridad Social, que debería figurar como partida acreedora en el balance de situación a 31/12/96, asciende a 94 millones de pesetas.

6.3 Otros acreedores.

Su saldo de 18 millones de pesetas corresponde a ingresos recibidos que están pendientes de aplicación.

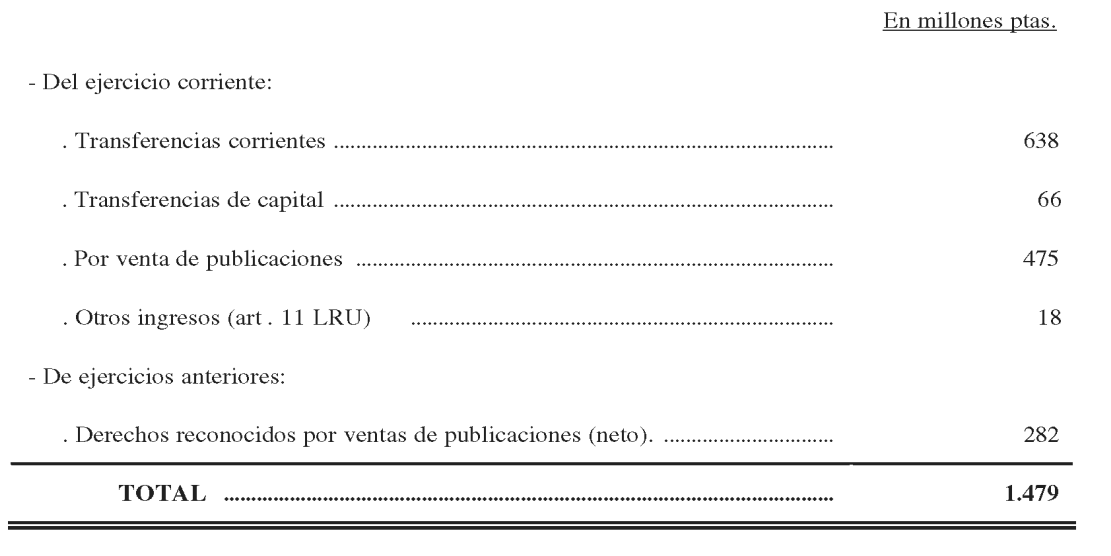

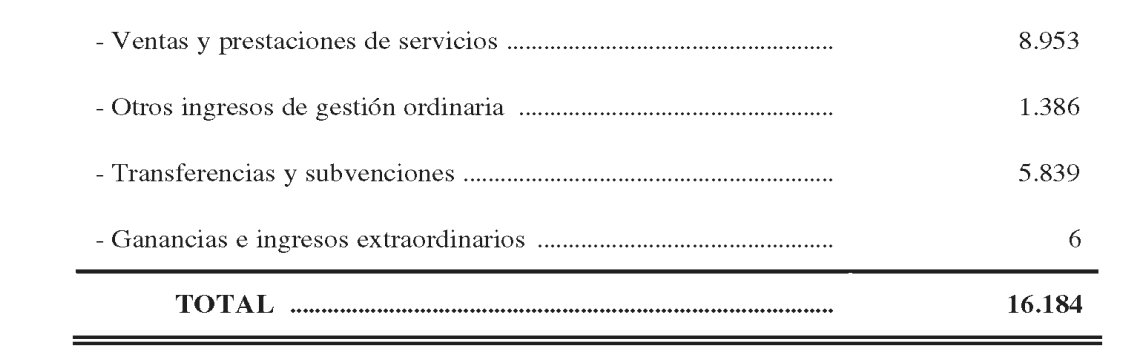

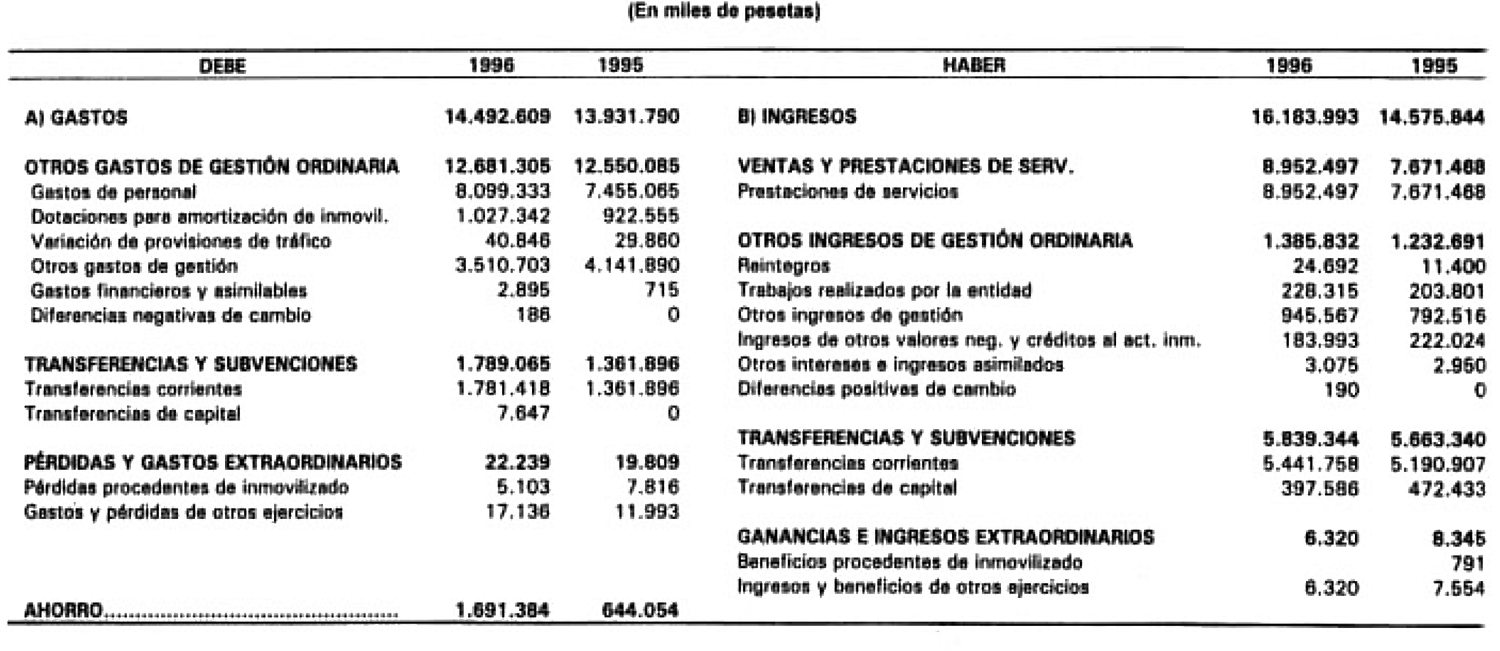

Ascienden a 16.184 millones de pesetas, con el siguiente detalle:

7.1 Ventas y prestaciones de servicios.

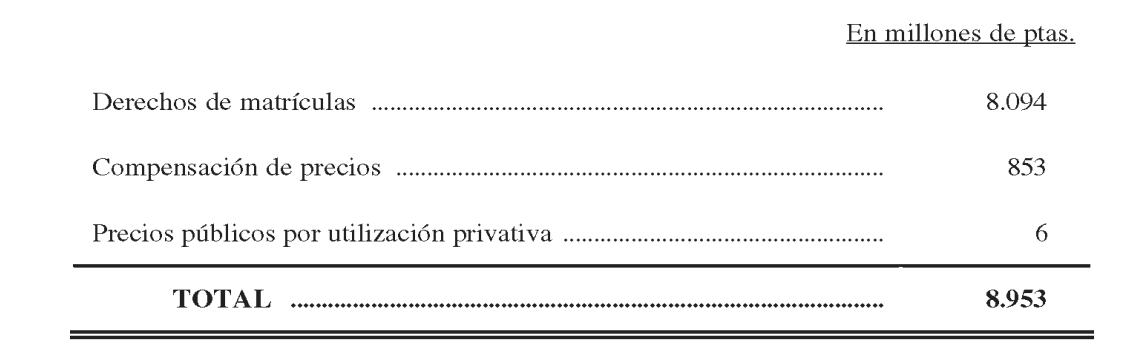

Las partidas que integran este tipo de ingresos y los importes registrados en el ejercicio 1996 son las siguientes:

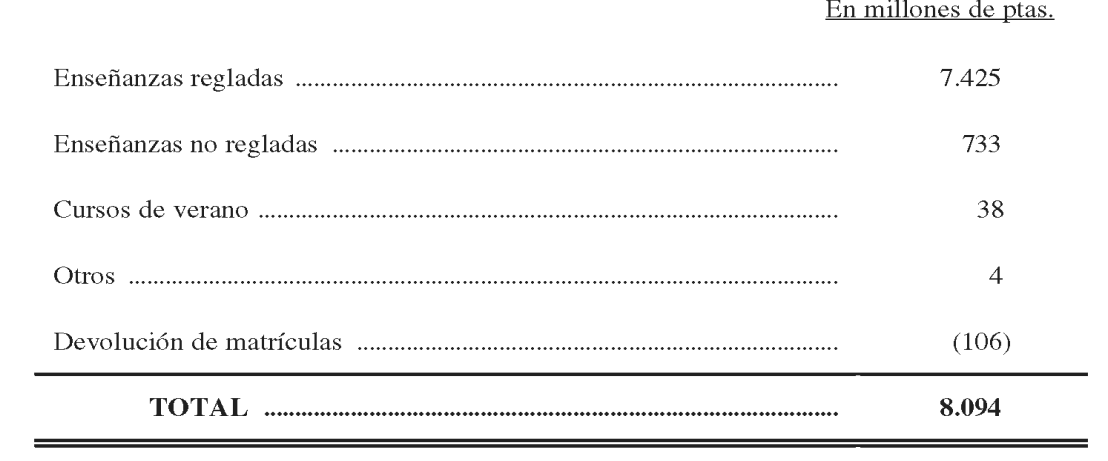

7.1.1 Derechos de matrículas.

Corresponden a:

Los ingresos por enseñanzas regladas son los procedentes de los precios públicos fijados anualmente por Orden del Ministerio de Educación y Cultura. El importe recaudado proviene principalmente de las matrículas propiamente dichas, y de otros ingresos por prestación de servicios diversos tales como compulsas, expedición de títulos, etc.

El importe de las matrículas (exceptuadas las de doctorado y acceso para mayores de 25 años) puede realizarse, a elección del alumno, en un pago único o en pago fraccionado en dos mitades de igual cuantía. El pago único y la primera mitad del fraccionado se recaudan en el año natural de comienzo del curso académico, y la segunda en enero del siguiente año.

La UNED sigue el criterio de aplicar estos ingresos al ejercicio contable (año natural) en el que se cobran, sin practicar las periodificaciones necesarias para correlacionar adecuadamente los flujos de ingresos, que en su mayor parte (pagos únicos y primera mitad de los fraccionados) se recaudan e imputan a un ejercicio contable, con los gastos del curso académico cuyo transcurso temporal (del 15 de septiembre al 14 de septiembre del siguiente año) es principalmente coincidente con el del ejercicio contable siguiente. No obstante, el efecto de la falta de periodificación sobre los resultados del ejercicio fiscalizado se estima que no alcanzaría importes significativos ya que la diferencia entre la recaudación en 1995 y 1996 por pagos únicos y primera parte de los aplazados fue en torno a 200 millones de pesetas.

Otra consecuencia de la aplicación del principio de caja en el registro de los ingresos por matrículas, es el no reconocimiento en el balance de situación al cierre del ejercicio de los saldos deudores por el importe aplazado a satisfacer en el siguiente año. Este proceder, sin embargo, se estima razonable habida cuenta de que el pago de la parte aplazada no es exigible por la Universidad, sino que queda condicionado a la voluntad del alumno quien, si no lo satisface, pierde todos los derechos inherentes a la matrícula y a la devolución de la cantidad entregada.

Los ingresos por enseñanzas no regladas corresponden al importe de las matrículas para cursar este tipo de estudios, cuya superación da lugar a la expedición por la Universidad de los denominados «Títulos propios». El precio de las matrículas se determina por el Consejo Social a propuesta de la Junta de Gobierno.

En la revisión efectuada, se ha puesto de manifiesto que la matrícula de parte de los alumnos asistentes al curso de «Educación infantil» se satisfizo por un grupo de asociaciones de enseñanza en virtud de un convenio suscrito con la UNED en el que, entre otros extremos, se establece como forma de pago la entrega en dos mitades iguales de 34 millones de pesetas a abonar, una en 1996, y la otra en 1997. Este último importe, que no figura en el balance de situación a 31/12/96, debería haberse registrado en 1996 al existir documento suficiente (el convenio) para reconocer y exigir el pago de la parte aplazada.

Los ingresos de cursos de verano corresponden a los derechos de matrícula satisfechos por los alumnos. La UNED viene organizando estos cursos desde 1990, en colaboración con distintos Centros Asociados y con la cofinanciación por patrocinio de diversas entidades. En el verano de 1996 se impartieron 65 cursos con la asistencia de 3.687 alumnos.

Las devoluciones de matrículas incluyen las correspondientes a las enseñanzas regladas en los términos previstos por las disposiciones de carácter general que regulan esta materia, y las derivadas de concesión de ayudas, posteriores al pago, a alumnos matriculados en enseñanzas no regladas o en cursos de verano.

7.1.2 Compensación de precios públicos.

Corresponden principalmente a las becas concedidas por el Ministerio de Educación y Cultura y por el Gobierno Vasco. La UNED registra estos derechos cuando recibe comunicación del reconocimiento de las correlativas obligaciones por las Instituciones concedentes de las becas, cuyo importe se liquida fraccionadamente mediante un anticipo a cuenta y una posterior liquidación definitiva. El saldo de 853 millones de pesetas, que figura en las cuentas de la Universidad para 1996, corresponde al anticipo y liquidación definitiva del Gobierno Vasco por el curso 1995/1996 (17 millones), y al Ministerio de Educación por anticipo de dicho curso (460 millones) y liquidación del 1994/1995 (375 millones).

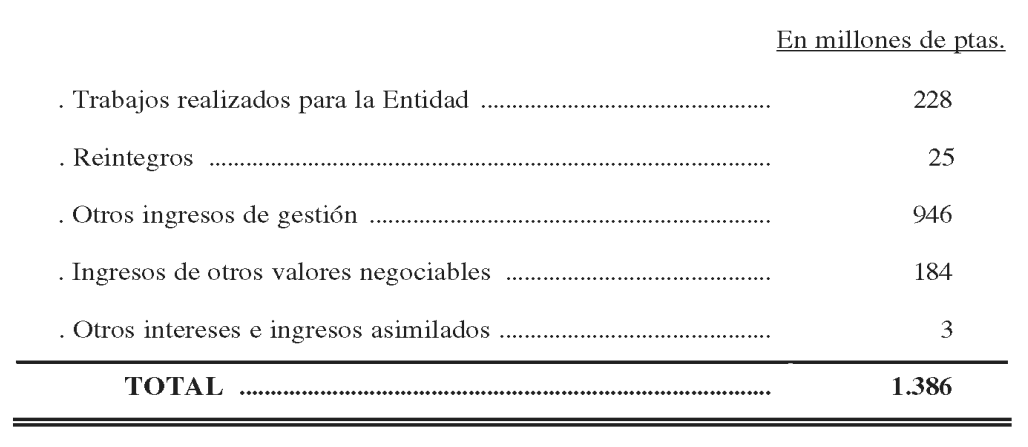

7.2 Otros ingresos de gestión ordinaria.

Las partidas que los integran y sus saldos correspondientes al ejercicio 1996 son:

— Los «Trabajos realizados para la Entidad» son la contrapartida de los gastos activados como inmovilizado inmaterial «Propiedad intelectual», conforme al inadecuado procedimiento que se indica en el epígrafe III.1.1.

— El saldo de «Reintegros» incluye fundamentalmente la regularización en nómina mecanizada de anticipos a cuenta satisfechos en el ejercicio anterior a personal que, por diversas circunstancias, no pudo incluirse en dicha nómina (ver epígrafe III.8.1.1).

— «Otros ingresos de gestión» corresponden a servicios diversos (121 millones de pesetas) y a otros ingresos (825 millones).

Los ingresos por servicios diversos son, básicamente, los derivados de proyectos de investigación y cursos de especialización a los que se refiere el artículo 11 de la LRU [ver epígrafe IV.4.c)], gestionados por la UNED o por la Fundación Universidad Empresa.

Los otros ingresos corresponden principalmente a la venta de material didáctico impreso y audiovisual. En el subapartado IV.9 se analiza con más detalle la gestión del Servicio de Publicaciones de la UNED encargado de la elaboración de ese material.

Las ventas de material didáctico y los ingresos por contratos de investigación gestionados por la UNED se facturan por ésta repercutiendo el IVA, que no se liquida ante la Hacienda Pública sino que se considera mayor ingreso de dichas ventas o contratos (ver epígrafe IV.7.a). El impuesto repercutido en 1996 ascendió a 50 millones de pesetas, aproximadamente.

— Los «Ingresos de otros valores negociables» son los rendimientos de las inversiones en activos financieros gestionados a través de la CECA, según se indica en el epígrafe III.3.1.

— En «Otros intereses e ingresos asimilados» se recogen los intereses generados por los depósitos (retribuidos generalmente al 1 por ciento) en las distintas cuentas bancarias de la Universidad. Conforme a lo mencionado en el subapartado III.4, el saldo de esta partida debería incrementarse en 3 millones de pesetas por intereses que no han sido contabilizados.

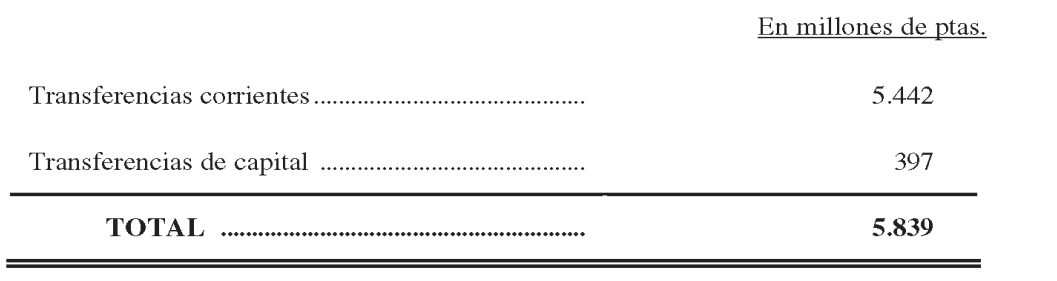

7.3 Transferencias y subvenciones

Presentan el siguiente detalle:

— Las transferencias corrientes proceden del Ministerio de Educación y Cultura (5.294 millones de pesetas), de otros Ministerios y Organismos del Estado (94 millones) para atender el programa de alumnos en el extranjero y el de la población reclusa que cursa estudios universitarios, de la Generalidad de Cataluña (9 millones) para la atención de este último programa, y de otras Instituciones privadas y públicas (45 millones) como cofinanciación, principalmente, de los cursos de verano que organiza la Universidad.

— Las transferencias de capital proceden fundamentalmente del Ministerio de Educación (358 millones de pesetas) y de la Unión Europea (20 millones) para financiar proyectos de inversión.

Ascienden a 14.492 millones de pesetas, con la composición siguiente:

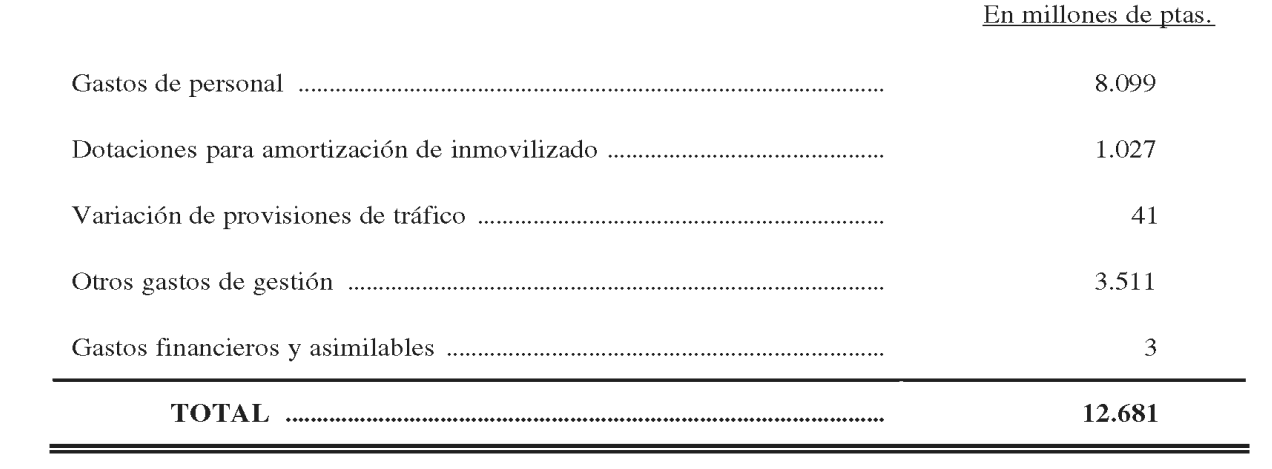

8.1. Otros gastos de gestión ordinaria.

Comprenden:

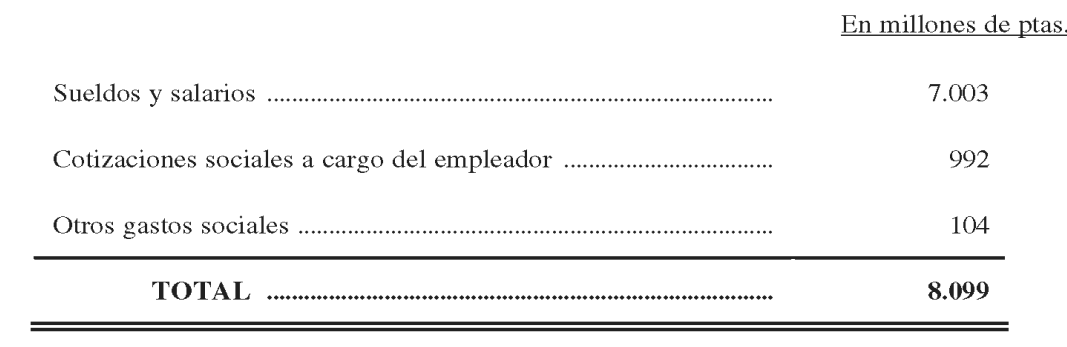

8.1.1 Gastos de personal.

Representan el 56 por ciento del total de los gastos del ejercicio 1996, con la siguiente distribución:

La plantilla de la Universidad a 31/12/96 era de 1.933 personas de las que 1.006 correspondían a personal docente (funcionarios y profesores contratados) y 927 a personal de administración y servicios (funcionarios y personal laboral).

La normativa por la que se rige el personal de la UNED, en función de su procedencia, es la general de los funcionarios de la Administración pública, las disposiciones que sobre la materia se contienen en la LRU y Estatutos de la Universidad, y el Convenio Colectivo para el personal laboral de las Universidades. A 31/12/96 existían cuatro personas con contrato laboral cuya relación con la UNED no se regula por el indicado Convenio, dos de estas personas tenían suscrito contrato de alta dirección conforme al Real Decreto 1382/1985.

— Los gastos por «Sueldos y salarios» incluyen, junto con los conceptos retributivos propios de las distintas categorías de personal, gratificaciones por importe de 14 millones de pesetas satisfechas a conductores del Organismo «Parque Móvil Ministerial» (PMM) por servicios prestados a la Universidad no incluidos en la facturación general que el PMM gira mensualmente a la UNED [ver epígrafe III.8.1.3)]. Dichas gratificaciones, al corresponder a personal ajeno a la Universidad, deberían pagarse, en su caso, con cargo a créditos del capítulo 2 «Gastos corrientes en bienes y servicios» y registrarse en la contabilidad financiera en cuentas de «Otros gastos de gestión».

Las retribuciones al personal se efectúan a través de nóminas mecanizadas [ver epígrafe IV.5.a)] que elabora el Ministerio de Educación y Cultura a partir de la información suministrada por la Universidad, que incluyen la mayor parte de los conceptos salariales, y a través de nóminas manuales confeccionadas por la propia UNED referidas al resto de retribuciones y a los denominados «anticipos a cuenta», que son salarios al personal de nuevo ingreso durante el período de tramitación de su reconocimiento en el Registro Central de Personal y posterior inclusión en nómina mecanizada. Estos «anticipos a cuenta» se regularizan una vez incluidos los atrasos en la nómina mecanizada, minorando el gasto si la regularización se produce en el mismo ejercicio de la concesión del anticipo, o con abono a cuenta de ingresos por «Reintegros» si se produce en el ejercicio posterior.

— El saldo de la partida «cotizaciones sociales a cargo del empleador» incluye, además de las cotizaciones propiamente dichas, 100 millones de pesetas de recargos de mora girados por la Seguridad Social correspondientes a diversas liquidaciones que fueron ingresadas fuera de los plazos reglamentarios.

Como se ha comentado en el epígrafe III.6.2 en el saldo anterior no se han registrado el importe de 94 millones de pesetas por cuotas patronales correspondientes a la nómina del mes de diciembre de 1996 y a otras retribuciones satisfechas en dicho ejercicio; en sentido contrario, se han incluido las cuotas patronales por importe de 98 millones que corresponden a retribuciones pagadas en 1995. El efecto neto de este inadecuado registro de los gastos en ejercicio destinado al de su devengo, es de 4 millones de mayor gasto en los resultados de 1996.

— El saldo de «Otros gastos sociales» comprende cursos de formación y perfeccionamiento del personal (14 millones de pesetas), primas de seguro a favor de todo el personal por riesgos de invalidez o muerte por accidente (13 millones) y gastos de acción social (77 millones).

8.1.2 Dotaciones a la amortización del inmovilizado y variación de provisiones de tráfico.

Durante el ejercicio 1996 la Universidad ha dotado amortización al inmovilizado material por importe de 813 millones de pesetas y al inmaterial por 214 millones, de acuerdo con la estimación de vidas útiles y coeficientes que se describen en el epígrafe III. 1.5.

La «Variación de provisiones de tráfico» registra, incorrectamente, la variación de las provisiones de inmovilizado dotadas sobre la «Propiedad intelectual». El saldo de la «Variación» (41 millones de pesetas), así como la dotación a la amortización de la «Propiedad intelectual» (187 millones) resultan de la aplicación del inadecuado procedimiento que se describe en el epígrafe III. 1.1.

8.1.3 Otros gastos de gestión.

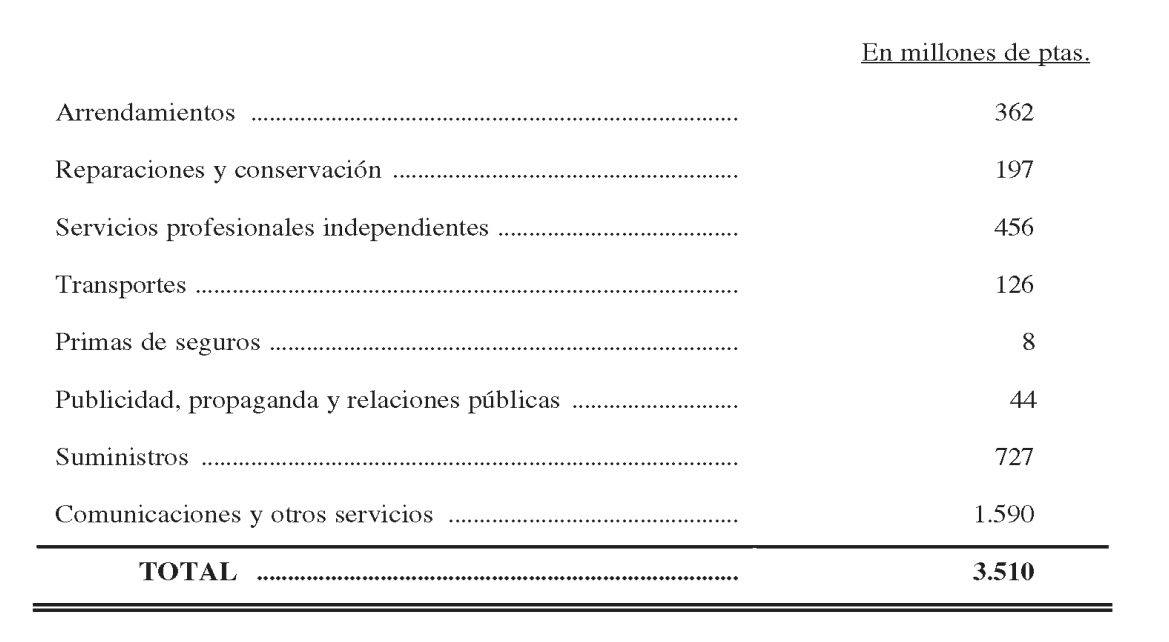

Se corresponden con las obligaciones reconocidas en el capítulo 2 «Gastos corrientes en bienes y servicios» del Presupuesto de la UNED, las cuentas que recogen estos gastos en la contabilidad financiera son las correspondientes a los subgrupos de «Servicios exteriores» y «Tributos», con saldos respectivos de 3.510 y 1 millón de pesetas.

La UNED tiene establecidos dos procedimientos para la realización de estos gastos. El de pagos «en firme» que comprende gastos centralizados, en los que la autorización, disposición, ordenación y pago corresponden al Rector o persona en quien delegue, si bien la propuesta puede partir de cualquiera de los Centros de gasto.

El otro procedimiento, denominado «provisión de fondos», es un sistema similar al de «anticipos de caja fija» establecido en la Administración del Estado. Anualmente la UNED fija el montante de los pagos que pueden efectuarse por este sistema. Las provisiones de fondos a los Centros de gasto se realizan mediante una entrega inicial al comienzo del ejercicio y por reposiciones periódicas posteriores. La justificación de los gastos, según instrucciones internas de la Universidad, se realiza con periodicidad bimestral, coincidiendo la última de ellas con el cierre del ejercicio. Las de provisiones de fondos se registran extrapresupuestariamente y los gastos justificados se aplican a presupuesto y a resultados del ejercicio en el momento de su justificación. Los pagos realizados por este sistema en 1996 ascendieron a 498 millones de pesetas.

— Los saldos de las cuentas incluidas en «Servicios exteriores» son:

La cuenta de «Arrendamientos» recoge los gastos por el alquiler del edificio donde radica el Rectorado y los Servicios administrativos (c/ Bravo Murillo, 38 de Madrid), así como de diversos almacenes y locales.

Los gastos de «Reparación y conservación» corresponden mayoritariamente al mantenimiento de edificios e instalaciones y a contratos de asistencia técnica.

La cuenta de «Servicios de profesionales independientes» recoge gastos de «Reuniones y conferencias» (331 millones de pesetas), de «Derechos de autor» (97 millones) y de contratos varios (28 millones).

Los gastos de «Transportes» corresponden a la facturación del PMM (44 millones de pesetas) y a gastos de mensajería y transporte de material didáctico (82 millones).

La cuenta de «Publicidad, propaganda y relaciones públicas» recoge los importes de los gastos en atenciones protocolarias y representación.

En la cuenta de «Suministros» se incluyen los costes por trabajos de imprenta y otros relacionados con la confección de material didáctico e impresos (561 millones de pesetas), así como los derivados del suministro de agua, energía eléctrica, etc. (166 millones).

— El saldo de la partida «Comunicaciones y otros servicios» registra principalmente la adquisición de material de oficina (197 millones de pesetas), gastos de teléfono y otras comunicaciones (261 millones), indemnizaciones por razón de servicio al personal (406 millones) y los pagos abonados a la CECA (134 millones) por la tramitación, libre de gastos para los alumnos, de las matrículas [ver epígrafe IVA a)].

8.2 Transferencias y subvenciones.

— Corrientes.

Están constituidas por las concedidas a:

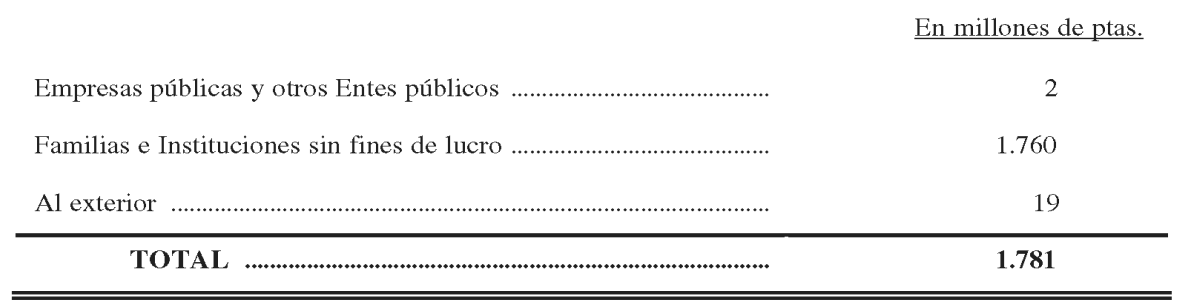

Las subvenciones a «Familias e Instituciones sin fines de lucro» corresponden principalmente a las concedidas a los Centros Asociados (1.650 millones de pesetas) (ver epígrafe subapartado IV. 8) y a becas de investigación (91 millones).

Las satisfechas «al exterior» recogen los pagos a diversos Organismos internacionales (6 millones de pesetas) y las subvenciones al Centro Asociado de Guinea Ecuatorial (13 millones).

— De capital.

Recogen los pagos por equipamientos al Centro Asociado de Palma de Mallorca (8 millones de pesetas).

La LRU en sus artículos 54.5 y 56.1, dispone que el presupuesto de las Universidades se adaptará a las normas generales del Sector público. En este sentido, el artículo 106 de los Estatutos de la UNED establece: «el presupuesto será público, único y equilibrado, y contendrá detalladamente la previsión de los ingresos y la autorización de gastos de la Universidad durante el año natural. La autorización efectiva de los créditos se producirá mediante la aprobación del presupuesto». Dicha aprobación, conforme al artículo 108 de los Estatutos, corresponde al Consejo Social. El presupuesto para 1996 se aprobó con fecha 21 de diciembre de 1995.

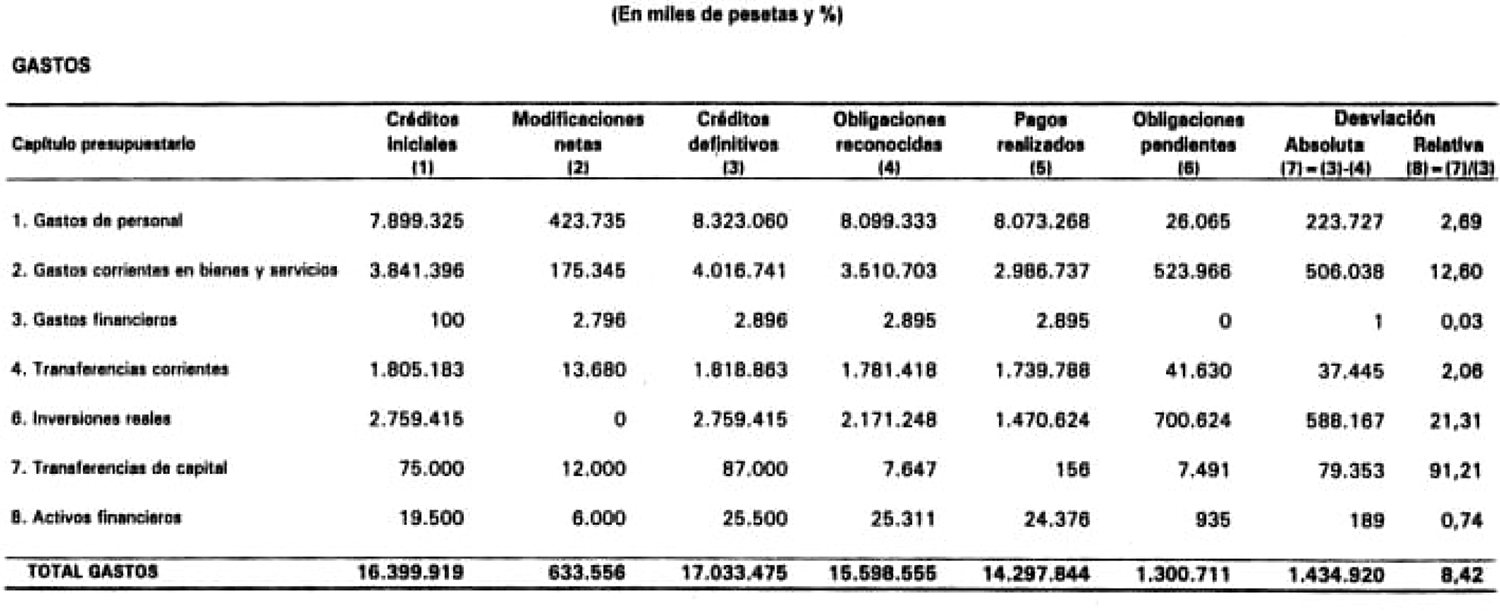

El presupuesto de gastos para el ejercicio 1996 ascendió a 16.400 millones de pesetas, lo que supuso un incremento respecto del ejercicio anterior de 275 millones, resultado del incremento de 1.002 millones en el capítulo 1 «Gastos de personal», principalmente, y las disminuciones de 652 y 75 millones en los capítulos 6 «Inversiones reales» y 7 «Transferencias de capital», respectivamente.

La LRU dispone en su artículo 55 que todos los créditos tienen la consideración de ampliables, excepto los relativos a la mayor parte de los conceptos retributivos de la plantilla de funcionarios docentes y el de la plantilla de funcionarios no docentes. El importe de las modificaciones de crédito netas (en aumento) ascendió a 634 millones de pesetas, de las que 626 millones corresponden a suplementos de crédito.

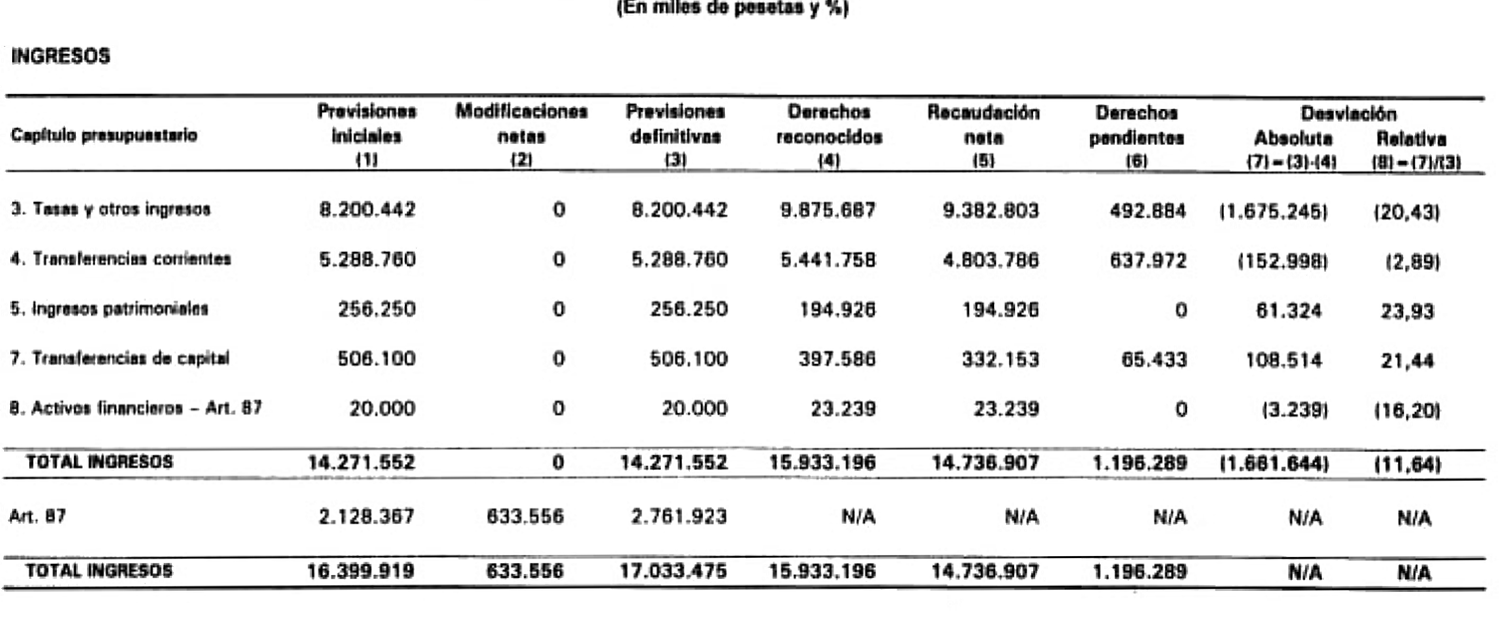

El presupuesto de ingresos (excluido el remanente de tesorería) ascendió a 14.272 millones de pesetas. El importe total de los derechos reconocidos fue 15.933 millones, lo que supone un exceso de 1.661 millones sobre las previsiones presupuestadas.

En los epígrafes precedentes sobre comentarios a las cuentas anuales, se han puesto de manifiesto diversas observaciones relativas a deficiencias en los procedimientos contables y en el control interno, y su efecto sobre la presentación y representación de dichas cuentas.

En este apartado, clasificados por áreas, se describen adicionalmente otras debilidades observadas cuya solución se considera que debe redundar en una mejora del ambiente general de control y del cumplimiento de las normas.

La UNED no ha desarrollado un organigrama en el que se defina con claridad la estructura y la dependencia orgánica y funcional de las unidades de base encargadas de los trabajos propios de la gestión financiera y administrativa, ni tampoco tiene implantadas normas escritas de funciones y procedimientos, cuya inexistencia puede afectar desfavorablemente al funcionamiento operativo de sus servicios.

Se estima, con independencia del necesario desarrollo del organigrama, que uno de los mejores instrumentos de que puede disponer el Rector en el ámbito de la organización administrativa es el establecimiento de procedimientos escritos de trabajo, eficientes, fiables y uniformes, que definan las tareas a realizar por cada una de las personas dentro de las funciones que competen a las diversas unidades en que se estructura la Universidad. La elaboración e implantación de dichos procedimientos se considera que es, además, una exigencia de la organización del control interno prevista en el articulado de los Estatutos.

El artículo 105.4 de los Estatutos de la UNED encomienda a la Gerencia la llevanza de un inventario actualizado de sus bienes. Sin embargo, esta previsión no se ha cumplido en su integridad, como se puede deducir de lo que se expone a continuación:

a) Inmovilizado inmaterial.

No existe inventario de la «Propiedad intelectual» en el que se detallen los proyectos de investigación y el coste individualizado de cada uno de ellos. Aunque como se ha indicado en el epígrafe III. 1.1, esta partida no debería lucir en balance ni deberían haberse activado los gastos que originaron su saldo, ello no obsta para que extracontablemente y a efectos del conocimiento de la labor investigadora de la Universidad se lleve un adecuado inventario de los proyectos desarrollados.

Para los elementos que componen las «Aplicaciones informáticas», que comprenden software y ampliaciones de hardware de los bienes incluidos en «Equipos para procesos de información», no ha sido hasta 1996 cuando se ha implantado un inventario manual.

b) Inmovilizado material.

Existen dos inventarios, uno referido a bienes muebles («Maquinaria», «Mobiliario» y «Equipos para procesos de información») y otro para bienes inmuebles. Adicionalmente existe otro inventario referido a «Fondos bibliográficos». Los elementos incluidos en «Otro inmovilizado material» no están inventariados.

El de bienes muebles se subdivide en tres inventarios; uno general que está informatizado y otros dos de llevanza manual referidos, respectivamente, a adquisiciones de grupos compuestos de numerosos elementos con escaso valor unitario (por ejemplo sillas), y a cesiones de bienes a Centros Asociados (implantado por primera vez en 1996).

De las comprobaciones efectuadas sobre esos inventarios, en especial del inventario general, se ha puesto de manifiesto la existencia de gran número de errores e inexactitudes, así como la falta de su actualización, lo que provoca que, en la práctica, carezca de operatividad como instrumento de control e información para la gestión. Los defectos principales observados son los siguientes:

— Expedientes de compras en los que los bienes adquiridos no se inventarían, o se inventarían parcialmente.

— Asignación de precios de inventario que no se corresponden con los de adquisición reales.

— Bienes inventariados en los que la referencia al expediente de gasto de su adquisición es errónea, así como elementos cuya descripción en inventario no coincide con las características reales de los mismos.

— Bienes ubicados en lugares distintos a los que constan en el inventario. Como ejemplo, cabe citar el hecho de diverso mobiliario y maquinaria que figuran en inventario ubicados en tres almacenes que habían estado arrendados por la Universidad pero cuyos contratos de arrendamiento se rescindieron antes de 1996 o en enero de ese mismo año.

— Según información verbal de los responsables de la Universidad, se realizan inspecciones físicas no periódicas de los elementos que componen el inventario. Sin embargo, estas actuaciones no se documentan ni existe constancia de las actuaciones que hayan podido derivarse en los casos, si hubieran existido, en los que se hayan manifestado diferencias entre los bienes físicos y los nominales incluidos en el inventario.

— No se realizan cruces entre el valor de los saldos contables de los bienes y el correlativo que figura en el inventario pese a existir diferencias notables (mayor valor contable por 1.400 millones de pesetas, aproximadamente).

A comienzos de 1998, la UNED ha puesto en funcionamiento un nuevo sistema de inventario mecanizado con el que se espera solventar las deficiencias existentes. A efectos de que el nuevo sistema resulte verdaderamente operativo, es recomendable que se homogeneicen los criterios contables y de inventario, de forma que este pueda servir de soporte adecuado a los registros emitidos por contabilidad. Asimismo, es prioritario realizar un inventario físico completo que ponga de manifiesto los bienes existentes realmente y la identificación adecuada de los elementos obsoletos e inservibles.

Con respecto al inventario de bienes inmuebles no se han puesto de manifiesto incidencias significativas, excepto la no inclusión de los activos recibidos en cesión anteriormente indicados y la falta de uniformidad en la utilización de criterios (contable y de inventario) para la imputación de costes de elementos comunes (red de alcantarillado, etc.). Asimismo, tampoco hay que destacar incidencias en relación con las comprobaciones efectuadas sobre el inventario de «Fondos bibliográficos».

Todas las operaciones de cobros y pagos de la UNED, que no dispone de cajas de efectivo, se realizan a través de la red de cuentas bancarias y con el funcionamiento indicado en el subapartado III.4 de este Informe.

La revisión efectuada sobre los procedimientos de gestión y control seguidos por la Universidad ha puesto de manifiesto un conjunto de incidencias entre las que cabe destacar las siguientes:

a) Normas de gestión.

No se han elaborado criterios formales para la gestión de la tesorería que, según las Normas de Ejecución del Presupuesto para 1996 aprobadas por la UNED, corresponde confeccionar a la Gerencia. No se comparte el contenido de las alegaciones a este punto, por cuanto el que la Universidad se acoja, como se dice, al cuerpo legislativo de la Administración del Estado es compatible con la conveniencia, apreciada por la propia Universidad en sus normas, de que se defina y concrete los criterios de gestión de tesorería aplicables en esta área.

b) Autorización de apertura de las cuentas.

La Universidad no dispone de la documentación acreditativa de apertura de 30 de las 46 cuentas bancarias con las que opera. Aunque esta es una cuestión principalmente formal, ya que la titularidad para la disposición de fondos corresponde a personas debidamente autorizadas y que prestan servicio actual en la UNED, debería solicitarse de las entidades depositarías, y archivarse adecuadamente, una copia de autorización de apertura de aquellas cuentas en las que no se dispone de dicho documento.

c) Titularidad de las cuentas.

Como consecuencia de las solicitudes de confirmación dirigidas durante la fiscalización a las distintas entidades financieras depositarías de fondos de la UNED, se recibió información correspondiente a tres cuentas no incluidas en su contabilidad. Aunque según la Universidad dichas cuentas no son de su titularidad ya que, al parecer, corresponden a Centros Asociados, sería conveniente realizar las gestiones oportunas ante los Centros y las entidades financieras depositarías a fin de evitar que se produzcan equívocos de esa naturaleza.

En sentido contrario a lo indicado en el párrafo anterior, existe una cuenta bancaria registrada contablemente pero cuya titularidad a efectos de la entidad depositaría no corresponde a la Universidad. Dicha cuenta, restringida de pagos y destinada a satisfacer gastos del Consejo Social, está abierta a nombre del Secretario de Consejo, quien además es la única persona con firma autorizada. Esta forma de proceder no se estima correcta, por lo que debería regularizarse mediante el cambio de titularidad de la cuenta y de la forma de disposición de fondos que, al igual que en el resto de las cuentas bancarias, debería ser mediante firma mancomunada.

Según la información aportada por la Universidad en el trámite de alegaciones la situación de la citada cuenta restringida de pagos ya ha sido regularizada mediante el cambio de titular de la misma y la exigencia de firma mancomunada para las operaciones de disposición de fondos.

d) Número de cuentas.

Al cierre de 1996 se mantenían abiertas un total de 46 cuentas, 8 de las cuales tuvieron nulo o escaso movimiento. Aunque a principios de 1998 se cerraron 7 de esas 8 cuentas, se considera que el número de las todavía existentes es susceptible de reducción, previos los análisis oportunos, lo que posibilitaría una mejora en el control de la tesorería.

e) Justificación de las cuentas restringidas de pagos.

Según disposiciones internas de la UNED, las provisiones de fondos efectuadas a estas cuentas deben justificarse en su aplicación con periodicidad bimestral coincidiendo el último período con el del cierre del ejercicio. La justificación se produce con carácter general, excepto en la cuenta para atender gastos del Consejo Social, anteriormente mencionada, y en otra destinada a hacer frente a los pagos por la utilización de tarjetas de crédito del equipo rectoral.

Para estas dos cuentas resulta necesario exigir mayor diligencia en la justificación de gastos, cuyo retraso provoca problemas de conciliación, además, si bien con efecto reducido, de un desplazamiento de gastos entre ejercicios dado que los fondos entregados se consideran como de naturaleza extrapresupuestaria y se imputan al presupuesto del ejercicio en el que se justifica su aplicación.

a) Enseñanzas regladas.

Como se ha indicado en el epígrafe III.7.1.1, incluyen las matrículas por estudios oficiales y por prestación de diversos servicios con precio regulado anualmente por Orden del Ministerio de Educación y Cultura.

Su recaudación se centraliza a través de la red de oficinas de la CECA conforme al convenio suscrito con la Universidad en 1992 (ver epígrafe III.3.1). La CECA garantiza que la tramitación de las matrículas se realizará libre de gastos para los alumnos. En compensación, la UNED abona un importe fijo de 475 pesetas por cada transferencia recibida de la CECA.

El procedimiento de control seguido para verificar la corrección de las liquidaciones efectuadas por la CECA y para asegurar que el alumno matriculado, o al que se le ha prestado el servicio administrativo, ha abonado previamente los importes correspondientes, consiste en la elaboración de dos bases de datos; una confeccionada por la CECA a partir de la información derivada de los ingresos recibidos tanto por matrículas como por prestación de servicios, y otra confeccionada por la UNED a partir de sus propios datos de alumnos matriculados, que se complementa e integra con otra de ingresos por servicios elaborada por una empresa pagada por la CECA. Dichas bases de datos se comparan periódicamente, y anualmente utilizando el año académico como término de referencia.

Los resultados de la comparación obtenidos para el curso 1995-1996 ofrecen diferencias no explicadas tanto en el número de registros incluidos en cada una de las dos bases de datos, como en las cifras de ingresos correspondientes. Así, la base de datos UNED incluye 9.415 registros (por importe de 268 millones de pesetas) que no figuran en la base de datos CECA, mientras que ésta recoge 34.267 registros (por importe de 251 millones) que no están en la de la UNED. Aunque las diferencias en términos globales no son significativas (280.884 registros en base de datos CECA frente a 256.032 en UNED y 7.196 millones de recaudación según CECA frente a 7.213 millones según UNED), debería depurarse el procedimiento actual introduciendo algún nuevo código mecanizado que permita mejorar la comparación entre las bases de datos a contrastar.

Por otra parte, dado que la elaboración de dos bases de datos persigue, con independencia de otros objetivos, controlar la bondad de la recaudación efectuada por la CECA, no parece adecuado que la base de datos por prestación de servicios administrativos, que incorpora la UNED a su propia base, se confeccione por una empresa que recibe la información directamente de la CECA quien es, además, la que paga la facturación. Por ello, se considera necesario que la Universidad comience a elaborar, con su propia información, una base de datos sobre este tipo de ingresos que permita un contraste efectivo de la recaudación.

Con independencia de la confianza depositada en el sistema de control mecanizado descrito, el trabajo de fiscalización incluyó el examen de una muestra de partidas de ingreso en el que se comprobó que las cantidades ingresadas eran las que correspondían conforme a la matrícula o servicio administrativo prestado, así como la correcta liquidación por la CECA.

b) Enseñanzas no regladas.

Según se ha señalado en el epígrafe III.7.1.1, corresponden a los estudios de los denominados «Títulos propios» de la Universidad.

La recaudación de los derechos de matrícula y la del material didáctico a utilizar en la impartición de los cursos se centraliza a través de la Caja Postal, quien periódicamente remite información de los ingresos producidos para su contraste en la UNED con las solicitudes de matrícula recibidas.

En la revisión del sistema seguido por la Universidad para el registro y control de estos ingresos no se han puesto de manifiesto aspectos que merezcan destacarse. No obstante, sería recomendable mejorar el procedimiento de segregación e imputación contable a ingresos por matrículas y a venta de material didáctico, ya que se ha observado que la aplicación a ingresos por matrículas se realiza deduciendo de la recaudación global de cada curso el valor total del material suministrado por el Servicio de Publicaciones, sin considerar que parte de ese material no ha podido facturarse ya que se ha destinado al uso de los docentes o se ha entregado a alumnos que tienen concedido algún tipo de beneficio.

c) Ingresos del artículo 11 de la LRU.

Corresponden a los generados en aplicación del indicado artículo, que establece la posibilidad de que los Departamentos y su profesorado puedan contratar con personas físicas o jurídicas, públicas o privadas, trabajos de naturaleza científica, técnica o artística y cursos de especialización.

Como se ha indicado en el epígrafe III.7.2, los contratos pueden gestionarse directamente por la UNED, en cuyo caso percibe el total de los ingresos y satisface el total de los gastos, o por la Fundación Universidad Empresa con la que la Universidad tiene suscrito un convenio para esta finalidad. Según los términos del convenio, en los trabajos o cursos gestionados por la Fundación, la Universidad tiene derecho a percibir el 10 por ciento del diferencial entre los ingresos del contrato y los gastos derivados de su ejecución.

Se ha observado que los documentos remitidos por la Fundación a la Universidad para liquidar su participación en los contratos, no ofrecen detalle que permita comprobar la bondad de las liquidaciones, sin que, por otra parte, la UNED haya hecho uso de su derecho, previsto en el convenio, a revisar la contabilidad de los proyectos o cursos contratados. En este sentido, sería conveniente la realización de algún control esporádico.

a) Confección de nóminas.

Como se ha indicado en el epígrafe III.8.1.1, las retribuciones al personal se efectúan a través de dos nóminas, una mecanizada que elabora el Ministerio de Educación y Cultura y otra manual elaborada por la propia Universidad.

La información para la elaboración de la nómina mecanizada debe remitirse al Ministerio con una antelación de 40 días con respecto al mes al que se refiere, importante desfase temporal en el que pueden producirse, y de hecho se producen, multitud de modificaciones en la situación del personal que dan lugar a que las retribuciones que deben percibir efectivamente no coincidan con las que figuran en la nómina mecanizada.

Para paliar esta situación, los servicios de la UNED realizan una laboriosa tarea de depuración que se efectúa por procedimientos manuales, con el consiguiente riesgo de que puedan existir errores no detectados. Aunque, según las comprobaciones efectuadas en el transcurso de la fiscalización, la depuración anterior se realiza con un control razonable, sería conveniente agilizar las tareas que actualmente lleva a cabo la Universidad encaminadas a la futura confección por sí misma de la totalidad de sus nóminas.

b) Pagos satisfechos al profesorado por la asistencia a exámenes.

Dentro de las retribuciones pagadas como «sueldos y salarios» (ver epígrafe III.8.1.1) se incluyen 52 millones de pesetas satisfechos al personal docente que se desplaza a Centros Asociados para la asistencia a los exámenes presenciales de los alumnos de la UNED.

Dichos importes, que se abonan independientemente de las indemnizaciones por razón de servicio que devenguen los interesados, se aprobaron por el Consejo Social de la UNED con base en el artículo 46.2 de la LRU que establece que: «el Consejo Social, a propuesta de la Junta de Gobierno, podrá acordar con carácter individual la asignación de otros conceptos retributivos, en atención a exigencias docentes e investigadoras o a méritos relevantes».

Aunque las especiales características de la UNED generan unas exigencias docentes (el desplazamiento a los Centros Asociados) que no son comunes al resto de las Universidades públicas, están sin embargo previstas en su propia normativa sobre «Obligaciones del Personal Docente» y en el artículo 57 de sus Estatutos, que para la cobertura de esas especiales exigencias docentes prevé «una justa compensación de los gastos que originen». Esta compensación viene conformada, en principio, y como así se determina expresamente en el artículo 20 de las Normas de Ejecución Presupuestaria referida en el punto d) posterior de este epígrafe, por las dietas y gastos de locomoción percibidos por los interesados, sin que aparentemente exista justificación que permita complementarlas con retribuciones adicionales. No obstante, en alegaciones se manifiesta que estas retribuciones no vienen motivadas por el hecho de realizar el trabajo fuera de la residencia de los profesores, sino por la sobrecarga de trabajo docente que se realiza sin que se acredite esta circunstancia en el expediente de gasto.

c) Gastos de acción social.

Durante 1996 se satisficieron por este concepto un total de 77 millones de pesetas (ver epígrafe III.8.1.1) distribuidos en una ayuda común a todo el personal de administración y servicios (41 millones) y en otras ayudas para la cobertura de gastos de guardería, adquisición de libros, etc. (36 millones).

De la revisión efectuada sobre los expedientes de gasto de esta naturaleza se deduce que la ayuda al personal de administración y servicios, satisfecha por un importe individual líquido de 37.500 pesetas igual para todos sus miembros, se ha concedido sin la exigencia de ningún requisito especial e individualizado que no fuera el de estar en activo a la fecha del devengo (noviembre de 1996), o de haberse jubilado en el transcurso del ejercicio, por lo que no parece que responda al espíritu de cobertura de situaciones concretas que debe presidir la concesión de ayudas de esta naturaleza.

Respecto al resto de estos gastos por acción social, se observa que no se han practicado las oportunas retenciones a cuenta del IRPF a pesar de que los importes de las ayudas forman parte integrante de los rendimientos del trabajo sujetos al Impuesto y a su sistema de retenciones. Esta situación debe regularizarse a la mayor brevedad posible.

d) Indemnizaciones por razón de servicio.

Los importes de las dietas y gastos de locomoción que satisface la UNED son los establecidos en las normas de actualización del Real Decreto 236/1988, que regula el régimen general sobre indemnizaciones por razón de servicio del personal de las Administraciones públicas.

A efectos de la justificación de gastos, el artículo 20 de las «Normas de Ejecución Presupuestaria para 1996» elaboradas por la UNED, distingue dos tipos de comisiones de servicios; las ordinarias, y las derivadas de la asistencia a los exámenes presenciales de los alumnos de la Universidad. Las primeras se justifican con los documentos y requisitos establecidos en el Real Decreto 236/1988. Sin embargo, para las segundas, sólo se exige certificado de asistencia a las pruebas y justificante del transporte, sin que, en contra de lo dispuesto en el indicado Real Decreto, sea necesario aportar factura de los gastos de alojamiento a pesar de que por tal concepto se abona a los interesados el máximo permitido por las disposiciones de actualización de la citada norma.

Por otra parte, se ha observado que en las comisiones de servicio en el extranjero se autoriza con alguna frecuencia que el desplazamiento se realice con el vehículo particular del comisionado. Esta práctica, que debería revisarse, supone que pueda incrementarse innecesariamente la duración de la Comisión, amén de un coste adicional al que resultaría de utilizar medios de transporte público.