Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El apartado 11 de la introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, prevé el establecimiento de normas especificas destinadas a los sectores de actividad económica que lo precisen. A tal efecto se constituyó en el Instituto de Planificación Contable un grupo de trabajo para adaptar dicho Plan a las características concretas de los Centros de Asistencia Sanitaria (CAS).

Este grupo de trabajo del que formaban parte representantes del Ministerio de Trabajo, Sanidad y Seguridad Social, expertos de los citados Centros y funcionarios técnicos del Instituto, elaboró una propuesta de adaptación, la cual, una vez revisada por el Instituto de Planificación Contable, ha sido informada favorablemente por la Comisión Permanente del Consejo Nacional de Contabilidad, conforme a lo preceptuado en el artículo 4.º, 3, del Real Decreto 1982/1976, de 24 de agosto.

El texto que se aprueba por ésta Orden será de aplicación por los CAS, que están obligados, en virtud de las disposiciones que regulan la materia, a llevar su contabilidad ajustada a las normas sobre planificación contable. Todo ello sin perjuicio de lo que, con respecto a los restantes CAS dependientes de la Seguridad Social pueda disponerse oportunamente.

Por lo expuesto, este Ministerio ha acordado:

Aprobar el texto que figura seguidamente conteniendo las normas de adaptación del Plan General de Contabilidad a los Centros de Asistencia Sanitaria (CAS).

Este texto se aplicará a partir del primer ejercicio económico que se inicie después del 31 de diciembre de 1982 por los CAS que, de acuerdo con las disposiciones que regulan la materia, estén obigados a llevar su contabilidad ajustada a las normas vigentes sobre planificación contable.

Lo establecido en este texto, en razón de su contenido y finalidad, no podrá afectar a la normativa del Impuesto sobre Sociedades o de cualquier otro tributo.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 20 de octubre de 1981.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretario de Hacienda, Subsecretario de Presupuesto y Gasto Público, Interventor general y Director del Instituto de Planificación Contable.

NORMAS DE ADAPTACION DEL PLAN GENERAL DE CONTABILIDAD A LOS CENTROS DE ASISTENCIA SANITARIA (CAS)

INTRODUCCION

1. Para estudiar las normas de adaptación del plan general de contabilidad a las especiales características de los Centros de Asitencia Sanitaria (CAS) se constituyó un grupo de trabajo formado por expertos de los sectores público y privado que ha funcionado en el Instituto de Planificación Contable.

Fruto de las tareas de este grupo de trabajo y de las sugerencias y observaciones formuladas por la Comisión Permanente del Consejo Nacional de Contabilidad son las presentes normas de adaptación, las cuales contemplan las actividades que realizan los CAS y facilitan al final del ejercicio, mediante el adecuado proceso de cálculo, la información externa propia de las cuentas anuales.

Obvio es decir que estas normas de adaptación, como todas las formuladas por el Instituto, están abiertas para aceptar las modificaciones aconsejables en un futuro más o menos próximo. Todo dependerá de la evolución tecnológica, de los cambios que experimenten en el tiempo sus propias variables, del progreso contable y de las sugerencias de profesionales y expertos apoyadas en observaciones deducidas al aplicar el modelo.

2. Estas normas de adaptación van destinadas a los Centros de Asistencia Sanitaria, entendiendo como tales los que tienen como finalidad la prestación de servicios asistenciales (hospitales, clínicas, sanatorios, centros de salud, consultorios, ambulatorios, etc.).

3. La primera parte, cuadro de cuentas, de las presentes normas de adaptación contiene las cuentas del Plan General de Contabilidad que normalmente se utlizará por los CAS, así como las cuentas específicas, señaladas con (*), de sus actividades No obstante, los CAS podrán utilizar las demás cuentas incluidas en dicho texto cuándo las características de los movimientos contable así lo exijan.

La segunda parte, definiciones y relaciones contables, contiene únicamente las correspondientes a las cuentas específicas de los CAS. Con respecto a las cuentas del Plan General de Contabilidad, son válidas las definiciones y relaciones contables que figuran en el mismo, salvo en los puntos que lógicamente resulten con modificaciones por los motivos de cargo y abono de las citadas cuentas específicas.

La tercera parte, cuentas anuales, comprende los documentos de información incluidos en el Plan General de Contabilidad, debidamente ajustados a las particularidades de estas normas de adaptación.

La cuarta parte, criterios de valoración, contiene solamente algunas normas específicas, siendo de aplicación para los casos no comprendidos en ellas las que figuran en el Plan General de Contabilidad.

Como podrá observarse por los expertos, la subordinación más estricta al Plan General de Contabilidad ha presidido la preparación de estas normas de adaptación. Las cuentas específicas de las actividades de los CAS, así como sus definiciones y relaciones contables, están acomodadas perfectamente a la terminología y a los criterios aplicados en el mencionado texto.

4. Los grupos 1 y 2 no presentan particularidades dignas de señalar.

El grupo 3, cuya importancia en los CAS es obvio resaltar, tiene una estructura acomodada a las necesidades de la gestión propia de estos Centros.

Los subgrupos 30 y 31 están desarrollados en cuentas de tres cifras, sin perjuicio de otros desarrollos de nivel inferior que puedan introducirse en cada caso concreto para conseguir datos más pormenorizados sobre los movimientos de medicamentos y de material sanitario de consumo.

Se ha preferido, en cambio, no desarrollar el subgrupo 32 por considerar que es más realista encomendar esta tarea a los propios expertos de cada Centro, que son quienes cuentan con la debida experiencia para conocer la variedad y la frecuencia de consumo de los productos alimenticios que en el mismo se utilizan.

A título meramente orientativo, se indican las cuentas de tres cifras en que podrá estructurarse el subgrupo 32:

Carnes, pescados, aves, etc.

‒ Frutas y verduras.

‒ Cereales, pastas y legumbres.

‒ Huevos y productos lácteos.

‒ Pan, harina y pastelerías.

‒ Aceites y grasas.

‒ Conservas.

‒ Bebidas.

‒ Otros.

Motivaciones análogas apoyan el que este criterio se haya aplicado también en los subgrupos 33, 34 y 35. Los expertos de cada Centro, en base de su experiencia, agruparán del modo más racional posible y formando unidades distintas a los diversos elementos que componen el instrumental y pequeño utillaje sanitario y no sanitario, así como la ropería. A cada una de esta unidades asignarán una cuenta de tres cifras con denominación adecuada a su contenido, sin perjuicio de los desarrollos posteriores que convengan para obtener la mejor información. Razones obvias de control aconsejan la inclusión como existencias de las dotaciones depositadas en las depedencias.

La estructura del subgrupo 38 permite, clasificar la producción propia de medicamentos en armonía con las distintas fases en que éstos se encuentren dentro del proceso productivo. Los expertos de cada Centro podrán formular desarrollos de nivel inferior que contemplen pormenorizadamente los distintos productos cuando se considere preciso para obtener la mejor información y para conseguir el control, más eficaz.

En fin, el subgrupo 37 presenta una estructura adecuada para registrar ordenadamente la pluralidad de materiales que se citan destinados al consumo por los CAS.

Como especialidad del grupo 4 qué merece señalar, está el subgrupo 43 con la denominación de «usuarios». Este subgrupo tiene por objeto diferenciar concrementamente los deudores por prestaciones de servicios asistenciales. Entre las cuentas que componen el subgrupo 43, conviene citar la 432, cuyo objeto es registrar los saldos que quedan pendientes a fin de ejercicio y que corresponden a prestaciones de enfermos ingresados cuyas facturaciones no tienen lugar hasta el momento de su alta.

El grupo 5 no presenta variaciones dignas de mención particular.

En el grupo 6, el subgrupo 90 se ha ordenado lógicamente con los mismos criterios utilizados en la estructuración del grupo 3.

El subgrupo 61 presenta una clasificación adecuada para obtener suficiente información sobre los gastos de personal de los CAS. Con esta clasificación se hace posible la comparación de datos entre Centros, tanto en cuanto a Índices de personal como a masas y medias salariales.

Dentro del citado subgrupo es consejable que las cuentas 610/614 se desarrollen en las de cuatro o más cifras que sean necesarias para registrar por separado los gastos de personal de los distintos grupos profesionales. De este modo se facilita el análisis de dichos gastos en armonía con el régimen de trabajo establecido (Institución abierta o cerrada).

En el subgrupo 66 se ha introducido la cuenta 666 para registrar los gastos de laborterapia y socioterapia como actividad que realizan ciertos CAS.

En el grupo 7, el subgrupo 70 se ha estructurado de forma que abarca todas las fuentes de ingresos por explotación que obtienen los CAS.

Por lo que se refiere a la cuenta 700, el Instituto de Planificación Contable ha preferido que no figure desarrollada en el cuadro de cuentas, dando opción a los expertos para que elijan entre las dos clasificaciones que se insertan a continuación:

a) 7000. Estancias en unidades de hospitalización.

7001. Intervenciones quirúrgicas.

7002. Exploraciones radiológicas.

7003. Exploraciones analíticas.

7004. Otros tratamientos.

7005. Otras exploraciones.

7006. Visitas, consultas externas.

7007. Farmacia.

7008. Extras hoteleros.

7009. Otros ingresos por prestación de servicios asistenciales.

b) 7000. En régimen de hospitalización, estancias.

7001. En régimen de hospitalización, exploraciones.

7002. En régimen de hospitalización, tratamientos.

7003. En régimen de ambulatorio, visitas médicas.

7004. En régimen de ambulatorio, exploraciones.

7050. En régimen de ambulatorio, tratamientos.

7006. En régimen de urgencias, atenciones médicas.

7007. En régimen de urgencias, exploraciones.

7008. En régimen de urgencia, tratamientos.

7009. Otros ingresos por prestación de servicios asistenciales.

Obvio es añadir que la elección debe apoyarse en perfecta correlación con la organización interna de los servicios asistenciales, siendo aconsejable la segunda de dichas opciones en el caso en que los medios personales y materiales de dichos servicios tengan adscripción concreta a los distintos regímenes previstos en la clasificación (hospitalización, ambulatorio, urgencias).

La cuenta 702, que tampoco esta desarrollada en el cuadro de cuentas, puede ser, al menos en principio, objeto de clasificación idéntica a la que figura en la 704. No obstante, la pluralidad de fórmulas que enmarcan las relaciones económicas de las mutuas y de las Entidades aseguradoras privadas con los CAS ha determinado que el Instituto de Planificación Contable encomiende a los expertos de cada CAS que clasifiquen la cuenta 702, en armonía con las particularidades que concurran en dichas fórmulas, procurando distinguir los ingresos, en cuanto sea posible, en razón de los distintos servicios asistenciales prestados.

Los criterios indicados en el párrafo precedente serán igualmente aplicables a las cuentas 707 y 709.

Finalmente, en el subgrupo 73 se han introducido algunas cuentas específicas destinadas a registrar ciertos ingresos accesorios de la explotación que obtienen determinados CAS.

5. La tercera parte de estas normas de adaptación está dedicada a las cuentas anuales. En el anexo se ha incluido el apartado VIII, que contiene una serie de datos informativos que deben cumplimentarse por los CAS. Estos datos manifiestan, por un lado, la capacidad de los Centros para atender a los servicios que tiene encomendados (número de camas, plantilla de personal, etc.), y por otro, la actividad de los mismos concretada por el número de pacientes ingresados y dados de alta, estancias producidas, primeras visitas, etc.

La información de que se trata, cuya interpretación debe ser sustancialmente económica, complementa la muy valiosa del balance, las cuentas de resultados y el cuadro de financiamiento, y permite profundizar en la gestión de cada CAS mediante las comprobaciones, intercentros, método cuya eficacia está bien probada en el campo empresarial.

El Instituto de Planificación Contable recomienda a los expertos de los CAS la mayor escrupulosidad en la elaboración de la información a la que se refiere este apartado, ya que, obviamente, esta condición es absolutamente necesaria para conseguir con el debido rigor el objetivo brevemente señalado.

6. Conviene formular un somero comentario sobre la amortización de los equipos, aparatos e instrumental médico asistencial (cuentas 2034, 2035 y 2036). La idea básica sobre la que se apoya el modelo es que éstos elementos se amorticen convenientemente de acuerdo con los principios y criterios que para el inmovilizado material figuran en la IV parte, criterios de valoración, del Plan General de Contabilidad.

Para la correcta aplicación por los CAS de estos principios y criterios es preciso considerar algunas características de los citados elementos, que los expertos habrán de tener en cuenta para llevar a cabo una política razonable de amortizaciones. Se trata, por un lado, de la distinta frecuencia con que se usan los equipos, aparatos e instrumental médico asistencial, y por otro, de la obsolescencia a que los mismos están sometidos; Obsolescencia que puede ser muy intensa en ciertos equipos debido al rápido progreso científico y tecnológico en el que se insertan las actividades de los CAS.

Obvio es decir que un equipo radiográfico en funcionamiento permanente (teóricamente durante veinticuatro horas todos los días del año) como sucede en los servicios de urgencias debe amortizarse con cuotas anuales superiores a las que se apliquen a otro equipo idéntico al anterior instalado en servicios de radiodiagnóstico en trabajos de ocho horas diarias durante doscientos cincuenta días al año. Además, en cuanto al desgaste físico habrá que añadir otra característica, como es, en muchos casos, el «cambio de manos» del equipo, lo que hace que éste sufra normalmente un deterioro adicional.

Por lo que se refiere a la obsolescencia, se insiste en la necesidad de su contemplación por los motivos antes indicados. La gestión moderna que precisan los CAS así lo exige, puesto que es bien cierto que los equipos de diagnóstico y tratamiento evolucionan en función de los avances científicos y tecnológicos tan notables que afortunadamente se producen en nuestros días en el campo de la medicina. La aplicación de criterios razonables que apoyen el cálculo de la amortización por obsolescencia requiere una buena información sobre el estado de dichos avances, por lo cual los expertos habrán de dedicar la debida atención a esta materia, toda vez que el conocimiento profundo de la misma es indispensable, en el mundo en que vivimos, para llevar a cabo la gestión moderna que, sin duda, va a producir efectos muy beneficiosos sobre la economía de los CAS.

Los párrafos anteriores ponen de manifiesto algunas características importantes que presentan las amortizaciones de los equipos, aparatos e instrumental médico asistencial. Estas características, en unión de otras que eventualmente pueden concurrir en determinados Centros, condicionan la cuantía de las amortizaciones anuales de este inmovilizado. Por eso, el Instituto de Planificación Contable recomienda a los expertos que apliquen en materias de amortizaciones unos criterios realistas sustentados sobre bases lógicas, para evitar descapitalizaciones encubiertas, infravaloraciones en el cálculo de los costes y desviaciones siempre rechazables en la información que los CAS deben facilitar.

Antes de terminar este apartado deben comentarse los criterios valorativos específicos que figuran en la IV parte de estas normas de adaptación.

En primer lugar, se encuentran los aplicables a los bienes procedentes de donaciones y legados. Se trata de un caso particular típico de los CAS (o de otras Entidades muy concretas ya que normalmente no se produce en la generalidad de las Empresas, por lo cual no está regulado explícitamente en el Plan General de Contabilidad.

La pluralidad de bienes en que consisten las donaciones y legados, las características tan variadas que concurren en ellos y los propios condicionantes de su aceptación determinan la imposibilidad de establecer fórmulas casuísticas para resolver los problemas valorativos tan complejos que presenta la institución que se comenta.

Estas motivaciones han decidido al Instituto de Planificación Contable a incluir una regla genérica y flexible aplicable en la valoración de los bienes indicados. Esta regla no es ni más ni menos que la pura expresión del principio contable de prudencia, explicitando dos elementos sustanciales y concretos. De una parte, las valoraciones administrativas, en el caso de producirse, y de otra, el valor de mercado.

Las valoraciones administrativas deben interpretarse como puntos de referencia, es decir, como orientaciones que pueden confrontarse con otros elementos para deducir, mediante un análisis cuidadoso, la cifra que racionalmente proceda asignar, con motivo de la entrada en el patrimonio de los CAS, a los bienes procedentes de donaciones y legados.

El valor de mercado actúa como límite máximo en la valoración de dichos bienes. Este elemento, cuando se le atribuye la finalidad indicada, es uno de los que componen el principio contable de procedencia; principio que, como es bien sabido, está admitido con carácter general en virtud de la doctrina tan sólida que lo sustenta.

Por último, para la moneda extranjera figuran unas reglas de valoración que matizan las del Plan General de Contabilidad. Pero debe advertirse que tales reglas no suponen ninguna innovación, puesto que están incluidas ya en varias adaptaciones sectoriales aprobadas y publicadas desde hace algún tiempo.

7. El Instituto de Planificación Contable ha contemplado el caso de los CAS que se encuentren sometidos a un régimen presupuestario de tipo administrativo.

La ejecución del presupuesto exige, sin duda, el desarrollo de una contabilidad específica que permita a los CAS disponer en cada momento de la información necesaria para conocer la evolución de los ingresos y de los gastos y para aplicar sobre unos y otros el debido control.

Ahora bien, lógicamente dicho desarrollo debe plantearse en función de las normas ‒entendiendo esta expresión en su sentido más amplio‒ que regulan el conjunto de la actividad presupuestaria.

El hecho de que este texto contable vaya dirigido a todos los CAS, es decir a los que son explotados por Sociedades con forma mercantil o por instituciones privadas, e, incluso, si así lo acordare la correspondiente autoridad, a los incluidos en el sector público, como los dependientes de la Seguridad Social, de Entidades Locales, etc., ha condicionado al Instituto de Planificación Contable para tomar la decisión de no formular un modelo de contabilidad presupuestaria por entender que es preferible que cada CAS, cuando esté sometido a régimen de presupuesto, realice el mismo este desarrollo de acuerdo con sus propios deseos o necesidades, o con la legislación que sea aplicable, según se trate de Centros privados o de Centros del Sector Público, respectivamente.

Lo que sí recomienda el Instituto de Planificación Contable es que en el caso de llevar a cabo dicho desarrollo, éste se formule en el grupo 0 de las presentes normas de adaptación, con objeto de conseguir de este modo un sistema contable integral y perfectamente coherente.

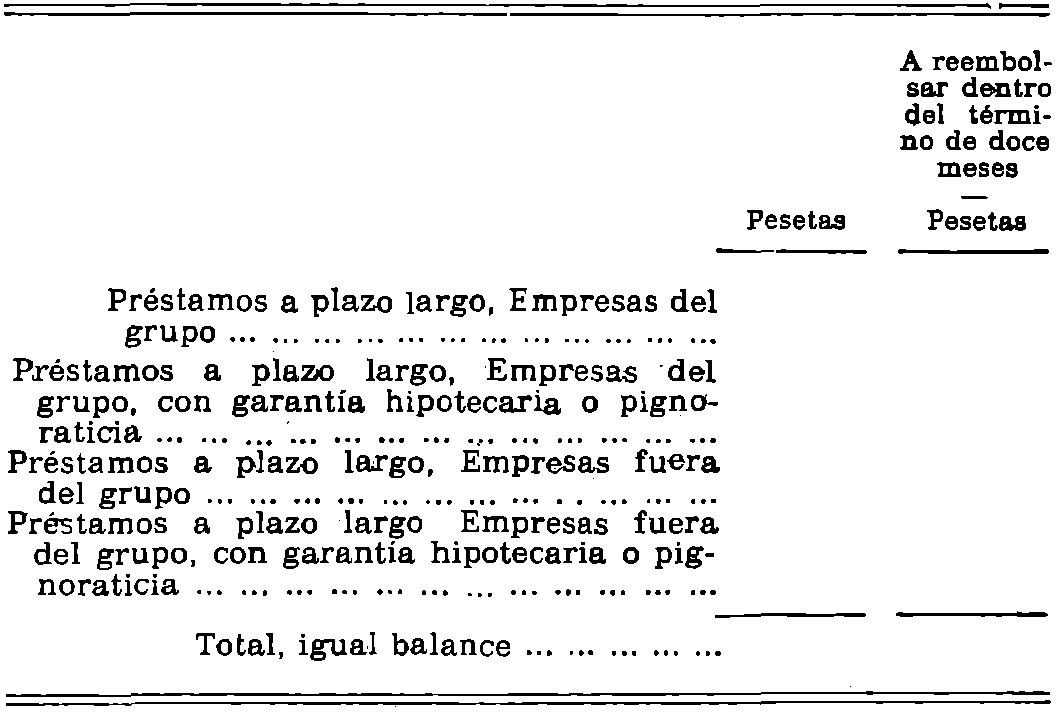

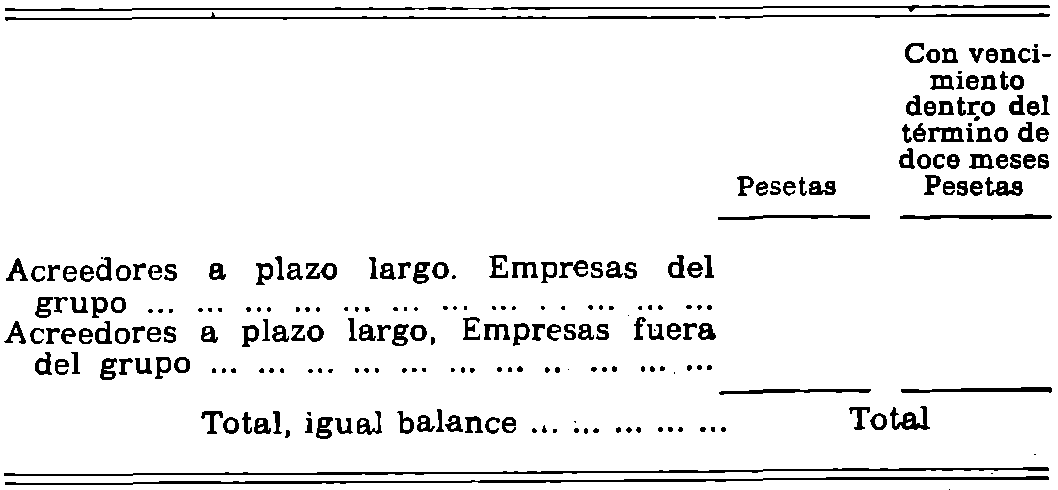

8. En estas normas de adaptación, a sugerencia de los expertos de los CAS que formaron parte del grupo de trabajo, aceptada por el Instituto, se distingue la noción del plazo largo y la del plazo corto, según que el período de tiempo que comprende la vida de las deudas a favor de los Centros y la de las deudas que éstos tengan con terceros exceda o no del año.

Las particularidades que concurren normalmente en la explotación de los CAS (cobro inmediato en ciertos casos del importe del servicio asistencial, depósito previo, rapidez en la recuperación de algunos gastos importantes, régimen económico de tipo presupuestario, etc., hacen si no necesario, sí conveniente la adopción de la distinción indicada, facilitando así el análisis financiero de los Centros al establecerse unas líneas precisas de diferenciación, apoyadlas en las propias modalidades de la explotación, entre el corto y el largo, eliminando algunos problemas que se presentan en la práctica especialmente al determinar el contenido especifico, del llamado plazo medio.

Por tanto, y ésto tiene interés para los analistas, de acuerdo con estas normas de adaptación las deudas a favor de los CAS y las que éstos tengan con terceros se considerarán inmovilizado o recurso permanente, respectivamente, cuando la duración de las mismas, según las condiciones de cada caso, comprenda un período de tiempo superior al año.

9. De acuerdo con las prácticas y recomendaciones internacionales, el Instituto de Planificación Contable siente una gran preocupación por conseguir que las cuentas anuales sean la expresión de la imagen fiel del patrimonio de la Entidad, de su situación financiera y de sus resultados. Conforme a este modo de pensar, el Instituto trata de evitar interferencias de elementos extraños a los que condicionan el rigor como requisito básico de la información contable que produce la aplicación de un modelo muy cuidado como es el Plan General de Contabilidad. Planteada la cuestión en el plano fiscal, se observa que los autores del citado texto sintieron idéntica preocupación como muy bien puede advertirse con la lectura del apartado 8 de la introducción del Plan General.

Por ello, en esta adaptación se evita hacer referencia expresa a las denominadas «cuentas fiscales», al igual que ya se ha hecho en otras adaptaciones aprobadas anteriormente.

Ahora bien, esta toma de postura por parte del Instituto no origina dificultad alguna para los CAS. Cuando éstos deban aplicar cuentas fiscales, se atendrán a las disposiciones concretas de las propias reglamentaciones. La flexibilidad del Plan General de Contabilidad ofrece soluciones óptimas para los distintos supuestos que puedan presentarse, siendo tarea de profesionales y expertos la ubicación de cada una de las cuentas fiscales que hayan de abrirse en el grupo que lógicamente corresponda en armonía con las líneas que dibujan la estructura del cuadro de cuentas. La utilización del grupo 0 con las cuentas que figuran en algunas normas de adaptación, como es el caso de Empresas eléctricas y el de siderúrgicas, por citar algunos ejemplos, permitirá resolver de modo simplificado buen número de cuestiones.

Además, el Instituto está firmemente convencido de que la aplicación del Plan General de Contabilidad y de las adaptaciones que se aprueben debe conducir a que las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de las Entidades. Por tanto, cuando esta finalidad pueda ser modificada por aplicación de normas fiscales es aconsejable que las Entidades incluyan en el anexo información suficiente sobre la proporción en que, por el motivo indicado, haya sido afectado el cálculo del resultado del ejercicio.

El criterio expuesto supone un buen avance en el contexto de nuestra planificación contable; la información de las cuentas anuales se enriquece por el hecho de alcanzar niveles más elevados de calidad, y si esto es importante valorado en el marco nacional, su significación es aún mayor al proyectarse en el plano internacional, puesto que pronto habrá de hacer frente al problema de armonizar nuestras normas y nuestras prácticas contables con la cuarta directriz de la CEE, aprobada por el Consejo de las Comunidades el 25 de julio de 1978.

10. El Instituto de Planificación Contable, al adaptar el Plan General de Contabilidad a las especiales características de los CAS, tiene la seguridad de proporcionar a los mismos un instrumento útil de gestión.

Además, la información normalizada que se obtiene con la aplicación de estas normas de adaptación, va a conducir a que los CAS formulen sus cuentas anuales con un contenido suficiente para responder cumplidamente a las demandas de información de la comunidad nacional, para facilitar el control de gestión por los Organos a quienes legalmente les corresponde esta función en un campo tan importante como es el que cubren las actividades de dichos Centros, y, en fin, para perfeccionar las estadísticas nacionales.

Nota. Las cuentas específicas de los Centros de Asistencia Sanitaria y aquellas otras que se incluyen en las presentes normas de adaptación no figurando en el Plan General de Contabilidad, van señaladas con el signo (*).

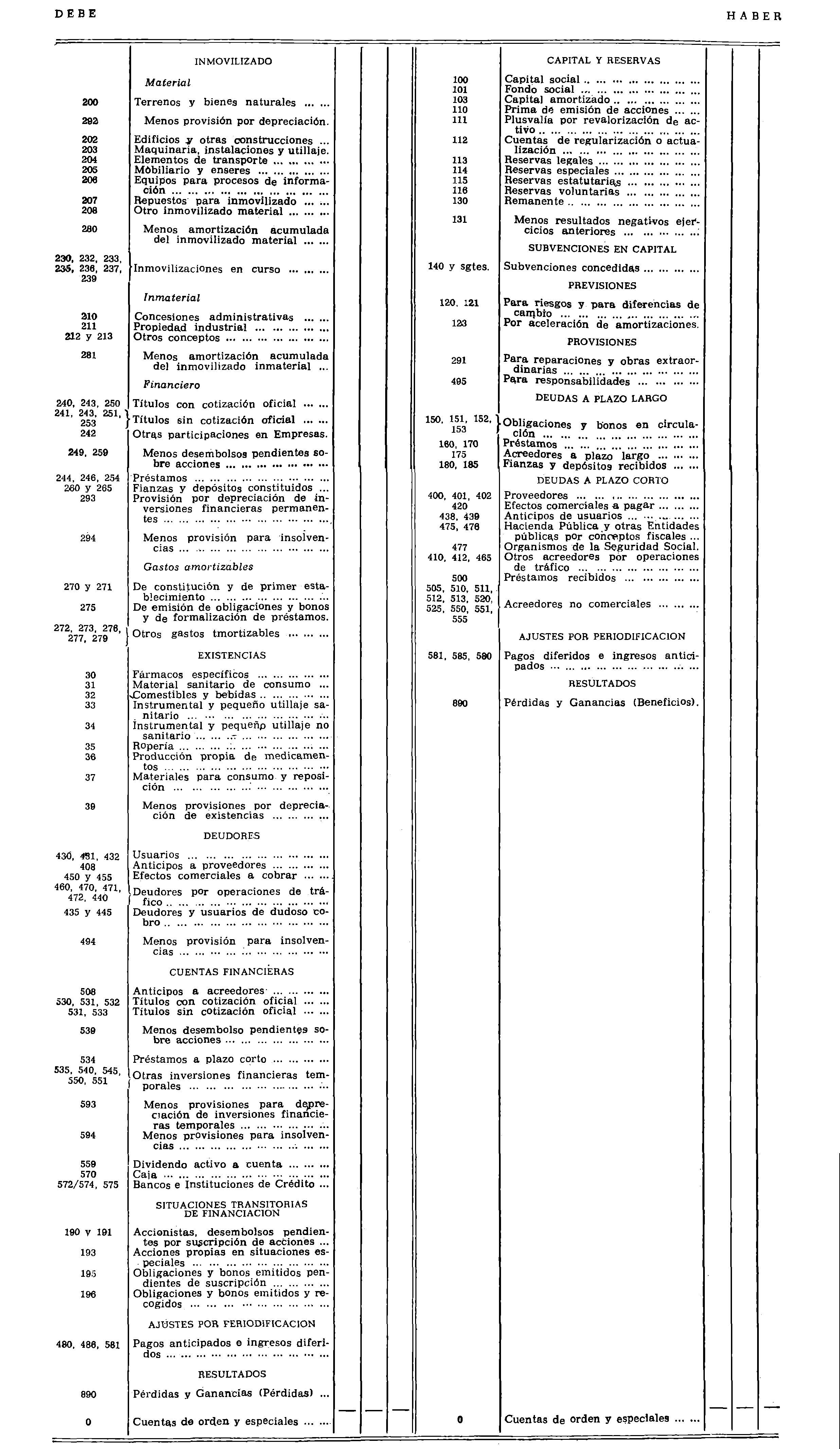

GRUPO 1. FINANCIACION BASICA

10. Capital

100. Capital social.

101. Fondo social (*).

102. Capital.

103. Capital amortizado.

11. Reservas

110. Prima de emisión de acciones.

111. Plusvalía por revalorización de activo.

112. Cuentas de regularización o actualización (*).

113. Reservas legales.

114. Reservas especiales.

115. Reservas estatutarias.

116. Reservas voluntarias.

12. Previsiones

120. Para riesgos.

121. Para diferencias de cambio.

123. Por aceleración de amortizaciones.

13. Resultados pendientes de aplicación

130. Remanente.

131. Resultado negativo del ejercicio de 19......

14. Subvenciones en capital

140. Subvenciones oficiales.

1400. Condicionadas (*).

1401. No condicionadas (*).

141. Donaciones y legados (*).

1410. Condicionadas (*).

1411. No condicionadas (*).

149. Otras subvenciones.

1490. Condicionadas (*).

1491. No condicionadas (*).

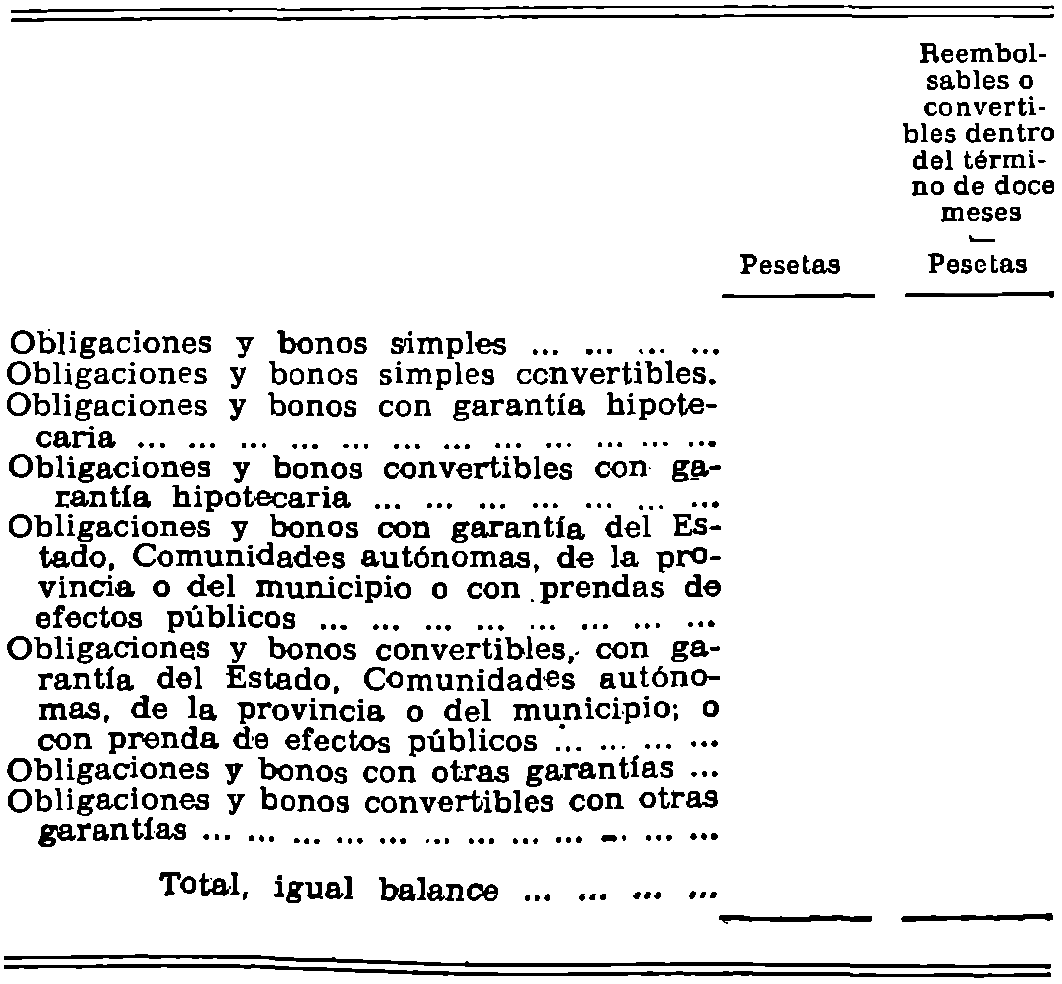

15. Empréstitos

150. Obligaciones y bonos simples.

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

16. Préstamos recibidos y otros débitos a Empresas del grupo

160. Préstamos a plazo largo.

17. Préstamos recibidos y otros débitos a Empresas fuera del grupo

170. Préstamo a plazo largo.

175. Acreedores a plazo largo.

18. Fianzas y depósitos recibidos

180. Fianzas a plazo largo.

185. Depósitos a plazo largo.

19. Situaciones transitorias de financiación

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

192. Socios, parte no desembolsada.

193. Acciones propias en situaciones especiales.

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

GRUPO 2. INMOVILIZADO

20. Inmovilizado material

200. Terrenos y bienes naturales.

202. Edificios y otras construcciones.

203. Maquinaria, instalaciones y utillaje.

2030. Maquinaria.

2031. Instalaciones.

2032. Elementos de transporte interno.

2033. Utiles y herramientas.

2034. Equipos médico-asistenciales (*).

2035. Aparatos médico-asistenciales (*).

2036. Instrumental médico-asistencial (*).

204. Elementos de transporte.

205. Mobiliario y enseres.

2050. Mobiliario.

2051. Equipos de oficina.

........ ......

2053. Electrodomésticos (*).

2054. Mobiliario médico-asistencial (*).

2059. Otros mobiliario y enseres (*).

206. Equipos para proceso de información.

207. Repuestos para inmovilizado.

208. Otro inmovilizado material.

21. Inmovilización inmaterial

210. Concesiones administrativas.

211. Propiedad industrial.

212. Fondo de comercio.

213. Derechos de traspaso.

23. Inmovilizaciones en curso

230. Adaptación de terrenos y bienes naturales.

232. Edificios y otras construcciones en curso.

233. Maquinaria e instalaciones en montaje.

235. Mobiliario y enseres en curso (*).

236. Equipos para procesos de información en montaje.

237. Investigaciones, estudios y proyectos en curso.

239. Otras inmovilizaciones en curso (*).

24. Inversiones financieras en Empresas del grupo

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

244. Préstamos a plazo largo.

246. Préstamos a plazo corto.

249. Desembolsos pendientes sobre acciones y participaciones.

25. Otras inversiones financieras permanentes

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

253. Participaciones en cooperativas (*).

254. Préstamos a plazo largo.

259. Desembolsos pendientes sobre acciones.

26. Fianzas y depósitos constituidos

260. Fianzas a plazo largo.

265. Depósitos a plazo largo.

27. Gastos amortizables

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

273. Gastos de puesta en marcha.

275. Gastos de emisión de obligaciones y bonos y de formalización de préstamos.

276. Gastos financieros diferidos.

277. Investigaciones, estudios y proyectos a amortizar.

279. Otros gastos amortizables.

28. Amortización del inmovilizado

280. Amortización acumulada del inmovilizado material.

2802. De edificios y o las construcciones.

2803. De maquinaria, instalaciones y utillaje.

2804. De elementos de transporte.

2805. De mobiliario y enseres.

2806. De equipos para procesos de información.

2808. De otro inmovilizado material.

281. Amortización acumulada del inmovilizado inmaterial.

29. Provisiones (Inmovilizado)

291. Provisiones para obras y reparaciones extraordinarias.

292. Provisión por depreciación de terrenos.

293. Provisión por depreciación de inversiones financieras permanentes.

294. Provisión para insolvencias.

GRUPO 3. EXISTENCIAS

30. Fármacos específicos (Medicamentos) (*).

300. Fármaco especifico A (*).

301. Fármaco especifico B (*).

302. Soluciones hidroelectrolíticas y calóricas (*).

303. Sueros y dializantes (*).

304. ......

305. Antibióticos (*).

306. Anticoagulantes (*).

307. Antiinflamatorios (*).

308. Hemoderivados (*).

309. Otros fármacos específicos (*).

31. Material sanitario de consumo (*)

310. Material de radiodiagnóstico (*).

311. Catéteres, sondas, drenajes y colectores y membranas de diálisis (*).

312. Material de curas, suturas y apósitos (*).

313. Materia) desechable (de un solo uso) (*).

314. Reactivos y análogos (*).

315. Antisépticos y desinfectantes (*).

316. ......

317. ......

318. Prótesis e injertos (*).

319. Otro material sanitario de consumo (*).

32. Comestibles y bebidas (*)

33. Instrumental y pequeño utillaje sanitario (*)

34. Instrumental y pequeño utillaje no sanitario (*)

35. Ropería (*)

36. Producción propia de medicamentos (*)

361. Productos terminados (*).

362. Productos semiterminados (*).

364. Productos y trabajos en curso (*).

365. Materias primas y auxiliares (*).

366. Elementos y conjuntos incorporables (*).

368. Embalajes y envases (*).

37. Materiales para consumo y reposición

370. Combustibles.

372. Repuestos.

373. Materiales para reparaciones y conservación (*).

374. Productos relacionados con actividades complementarias (*).

375. Material de oficina e impresos (*).

376. Impresos de historias clínicas (*).

377. Material de limpieza y aseo (*).

378. Material fotográfico (*).

379. Otros materiales para consumo y reposición (*).

39. Provisiones por depreciación de existencias

390. De fármacos específicos (medicamentos) (*).

391. De material sanitario de consumo (*).

392. De comestibles y bebidas (*).

393. De instrumental y pequeño utillaje sanitario (*).

394. De instrumental y pequeño utillaje no sanitario (*).

395. De ropería (*).

396. De producción propia de medicamentos (*).

397. De materiales para consumo y reposición.

GRUPO 4. ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

40. Proveedores

400. Proveedores.

401. Empresas del grupo, cuenta de proveedores.

402. Proveedores, facturas pendientes de recibir o formalizar.

...... ......

408. Anticipos a proveedores.

41. Otros acreedores

410. Acreedores diversos.

412. Acreedores, facturas pendientes de recibir o formalizar (*).

42. Efectos comerciales pasivos

420. Efectos comerciales a pagar.

43. Usuarios (*)

430. Usuarios (*).

4300. Usuarios (*).

........ ......

4302. Entidades públicas, cuenta de usuarios (*).

431. Empresas del grupo, cuenta de usuarios (*).

432. Usuarios, facturas pendientes de extender o formalizar (*).

...... ......

435. Usuarios de dudoso cobro (*).

...... ......

438. Anticipos de usuarios (*).

439. Anticipos de Empresas del grupo, cuenta de usuarios (*).

44. Otros deudores

440. Deudores diversos.

445. Deudores de dudoso cobro.

45. Efectos comerciales activos

450. Efectos comerciales a cobrar.

...... ......

455. Efectos comerciales impagados.

46. Personal

460. Anticipos de remuneraciones.

465. Remuneraciones pendientes de pago.

47. Entidades públicas

470. Hacienda Pública, deudor por diversos conceptos.

4700. Por subvenciones concedidas.

4701. Por desgravaciones fiscales.

4702. Por devolución de impuestos.

4703. Por derechos no presupuestarios (*).

471. Otras Entidades públicas, deudores.

4710. Diputaciones.

4711. Ayuntamientos.

4712. Otras Entidades públicas.

472. Organismos de la Seguridad Social, deudores.

475. Hacienda Pública, acreedor por conceptos fiscales.

476. Otras Entidades públicas, acreedores.

4760. Diputaciones.

4761. Ayuntamientos.

4762. Otras Entidades públicas.

477. Organismos de la Seguridad Social, acreedores.

48. Ajustes por periodificación

480. Pagos anticipados.

481. Pagos diferidos.

485. Cobros anticipados.

486. Cobros diferidos.

49. Provisiones (Tráfico)

494. Para insolvencias.

495. Para responsabilidades.

GRUPO 5. CUENTAS FINANCIERAS

50. Préstamos recibidos y otros débitos a Empresas fuera del grupo

500. Préstamos a plazo corto.

...... ......

505. Acreedores a plazo corto (Inmovilizado).

5050. Acreedores.

........ ......

5052. Acreedores, facturas pendientes de recibir o formalizar (*).

508. Anticipos a acreedores (Inmovilizado). (*).

51. Acreedores no comerciales

510. Por intereses.

511. Por obligaciones, bonos y préstamos amortizados.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. Fianzas y depósitos recibidos

520. Fianzas a plazo corto.

...... ......

525. Depósitos a plazo corto.

53. Inversiones financieras temporales

530. Fondos públicos.

531. Otros valores de renta fija.

532. Acciones con cotización oficial.

533. Acciones sin cotización oficial.

534. Préstamos a plazo corto.

535. Imposiciones a plazo fijo.

...... ......

539. Desembolsos pendientes sobre acciones.

54. Fianzas y depósitos constituidos

540. Fianzas a plazo corto.

...... ......

545. Depósitos a plazo corto.

55. Otras cuentas no bancarias

550. Con Empresas del grupo.

551. Con socios y administradores.

555. Partidas pendientes de aplicación.

...... ......

559. Dividendo activo a cuenta.

57. Tesorería

570. Caja.

572. Bancos e Instituciones de Crédito (C/C vista, pesetas).

574. Bancos e Instituciones de Crédito, cuentas de ahorro.

575. Banco de España (*).

58. Ajustes por periodificación

680. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

59. Provisiones para cuentas de operaciones financieras

593. Para depreciación de inversiones financieras temporales.

594. Para insolvencias.

GRUPO 6. COMPRAS Y GASTOS POR NATURALEZA

60. Compras

600. Compras de fármacos específicos (medicamentos) (*).

6000. Fármaco especifico A (*).

6001. Fármaco especifico B (*).

6002. Soluciones hidroelectrolíticas y calóricas (*).

6003. Sueros y dializantes (*).

6004. ......

6005. Antibióticos (*).

6006. Anticoagulantes (*).

6007. Antiinflamatorios (*).

6008. Hemoderivados (*).

6009. Otros fármacos específicos (*).

601. Compras de material sanitario de consumo (*).

6010. Material de radiodiagnóstioo (*).

6011. Catéteres, sondas, drenajes y colectores, y membranas de diálisis (*).

6012. Material de curas, suturas y apósitos (*).

6013. Material desechable (de un solo uso) (*).

6014. Reactivos y análogos (*).

6015. Antisépticos y desinfectantes (*).

6016. ......

6017. ......

6018. Prótesis e injertos (*).

6019. Otro material sanitario de consumo (*).

602. Compras de comestibles y bebidas (*).

603. Compras de instrumental y pequeño utillaje sanitario (*).

604. Compras de instrumental y pequeño utillaje no sanitario (*).

605. Compras de ropería (*).

606. Compras de productos y materias para la producción de medicamentos (*).

6061. Materias primas (*).

6062. Materias auxiliares (*).

6063. Elementos y conjuntos incorporables (*).

........ ......

6066. Embalajes (*).

6067. Envases (*).

607. Compras de materiales para consumo y reposición.

6070. Combustibles.

6072. Repuestos.

6073. Materiales para reparaciones y conservación (*).

6074. Productos para actividades complementarias (*).

6075. Material de oficina e impresos (*).

6076. Impresos de historias clínicas (*).

6077. Materias de limpieza y aseo (*).

6078. Material fotográfico (*).

6079. Otros materiales para consumo y reposición (*).

608. Devoluciones de compras.

609. Rappels por compras.

61. Gastos de personal

610. Sueldos y salarios.

6100. De licenciados asistenciales (*).

6101. De técnicos asistenciales (*).

6102. De auxiliares asistenciales (*).

........ ......

6105. De manuales y oficios (*).

6106. De no cualificados (*).

6107. De administrativos (*).

6108. De directivos (*).

6109. De otro personal *).

611. Retribuciones complementarias (*).

6110. De licenciados asistenciales (*).

6111. De técnicos asistenciales (*).

6112. De auxiliares asistenciales (*).

6115. De manuales y oficios (*).

6116. De no cualificados (*).

6117. De administrativos (*).

6118. De directivos (*).

6119. De otro personal (*).

612. Trabajos extraordinarios (*).

6120. De licenciados asistenciales (*).

6121. De técnicos asistenciales (*).

6122. De auxiliares asistenciales (*).

........ ......

6125. De manuales y oficios (*).

6126. De no cualificados (*).

6127. De administrativos (*).

6128. De directivos (*).

6129. De otro personal (*).

614. Gastos de viaje (*).

616. Transporte del personal.

617. Seguridad Social a cargo de la Empresa.

618. Otros gastos sociales.

6180. Jubilaciones y pensiones.

6181. Comedores.

6182. Economatos.

6189. Otras atenciones sociales (*).

619. Otros gastos de personal (*).

62. Gastos financieros

620. De ampliación de capital.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y bonos.

624. De intereses de préstamos.

629. Otros gastos financieros.

63. Tributos

630. Tributos estatales (*).

631. .......

632. .......

633. De las Comunidades Autónomas (*).

634. De las Entidades provinciales (*).

635. De las Entidades municipales (*).

639. Otros tributos (*).

64. Trabajos, suministros y servicios exteriores

640. Arrendamientos.

641. Reparaciones y conservación.

6412. Edificios y otras construcciones (*).

6413. Maquinaria, instalaciones y utillaje (*).

6414. Elementos de transporte (*).

6415. Mobiliario y enseres (*).

6516. Equipos para procesos de información (*).

6419. Otro inmovilizado material (*).

642. Suministros.

6420. Agua.

6421. Gas.

6422. Electricidad.

645. Trabajos y servicios realizados por otras Empresas y/o profesionales (*).

6450 Médicos consultores (*).

6451. Servicios asistenciales (*).

6452. Servicios docentes (*).

6454. Servicios de investigación (*).

6455. Servicios de alimentación (*).

6456. Servicios de lavandería (*).

6457. Servicios de limpieza (*).

6459. Otros trabajos y servicios (*).

646. Primas de seguros.

65. Transportes y fletes

650. Transportes y fletes de compras.

659. Otros transportes y fletes.

66. Gastos diversos

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Jurídicos, contenciosos.

665. Servicios auxiliares.

666. Laborterapia y socioterapia (*).

667. Otros gastos.

68. Dotaciones del ejercicio para amortización

680. Amortización del inmovilizado material.

6802. De edificios y otras construcciones (*).

6803. De maquinaria, instalaciones y utillaje (*).

6604. De elementos de transporte (*).

6805. De mobiliario y enseres (*).

6806. De equipos para procesos de información (*).

6808. De otro inmovilizado material.

681. Amortización del inmovilizado inmaterial.

...... ......

687. Amortización de gastos.

69. Dotaciones a las provisiones

691. Dotación a las provisiones para obras y reparaciones extraordinarias.

...... ......

694. Dotación a la provisión para insolvencias.

6942. Por préstamos incluidos en el grupo 2.

6944. Por clientes y deudores incluidos en el grupo 4.

6945. Por préstamos incluidos en el grupo 5.

695. Dotación a la provisión para responsabilidades.

GRUPO 7. INGRESOS POR NATURALEZA

70. Ingresos ñor prestaciones de servicios asistenciales (*)

700. A particulares (*).

701. .......

702. Concertados con Mutuas y otras Entidades aseguradoras privadas (*).

703. .......

704. Concertados con INSALUD (*).

7040. Por estancias de hospitalización (*).

7041. .......

7042. .......

7043. Por visitas de consultas externas (*).

7044. Por hemodiálisis (*).

7045. Por rehabilitación (*).

7046. Por urgencias (*).

7047. .......

7048. .......

7049. Por otros servicios concertados (*).

706. Concertados con Entidades públicas provinciales y municipales (*).

7060. Por estancias de hospitalización (*).

7061. .......

7062. Por estancias de hospital a medio camino (de día o de noche) (*).

7063. Por visitas de consultas externas (*).

7064. .......

7065. Por asistencias en centros de salud (*).

7066. .......

7068. Por servicios a centros asistidos (*).

7069. Por otros servicios concertados (*).

707. Concertados con otras Entidades públicas (*).

708. Bonificaciones (*).

7080. A indigentes (*).

7081. .......

7082. .......

7083. Por parentesco con el personal (*).

7084. .......

7085. Por relaciones públicas (*).

7086. A personal sanitario (*).

7087. .......

7088. .......

7089. Otras bonificaciones (*).

709. Otros ingresos por prestación de servicios asistenciales (*).

71. Ingresos por ventas de subproductos y residuos

710. Ventas de subproductos.

715. Ventas de residuos.

73. Ingresos accesorios de la explotación

730. Por prestación de servicios al personal.

731. Por prestación de servicios administrativos (*).

732. Por venta de publicaciones (*).

733. Por prestación de servicios docentes (*).

734. Por prestación de servicios de investigación (*).

735. .......

737. Por actividades complementarías (*).

739. Otros ingresos.

74. Ingresos financiaros

742. De inversiones financieras permanentes.

743. De inversiones financieras temporales.

746. Descuentos sobre compras por pronto pago.

749. Otros ingresos financieros.

75. Subvenciones a la explotación

750. Subvenciones oficiales.

7500. Condicionadas (*).

7501. No condicionados (*).

759. Otras subvenciones.

7590. Condicionadas (*).

7591. No condicionadas (*).

76. Trabajos realizados para su inmovilizado

760. Para inmovilizado material.

761. Para inmovilizado inmaterial.

763. Para inmovilizaciones en curso.

767. Para establecimiento y puesta en marcha.

79. Provisiones aplicadas a su finalidad

791. Obras y reparaciones extraordinarias cubiertas con provisiones.

7910. Obra o reparación A.

7911. Obra o reparación B.

794. Insolvencias cubiertas con provisiones.

7942. Por préstamos incluidos en el grupo 2.

........ .....

7944. Por clientes y deudores incluidos en el grupo 4.

7945. Por, préstamos incluidos en el grupo 5.

795. Responsabilidades cubiertas con provisiones.

GRUPO 8. RESULTADOS

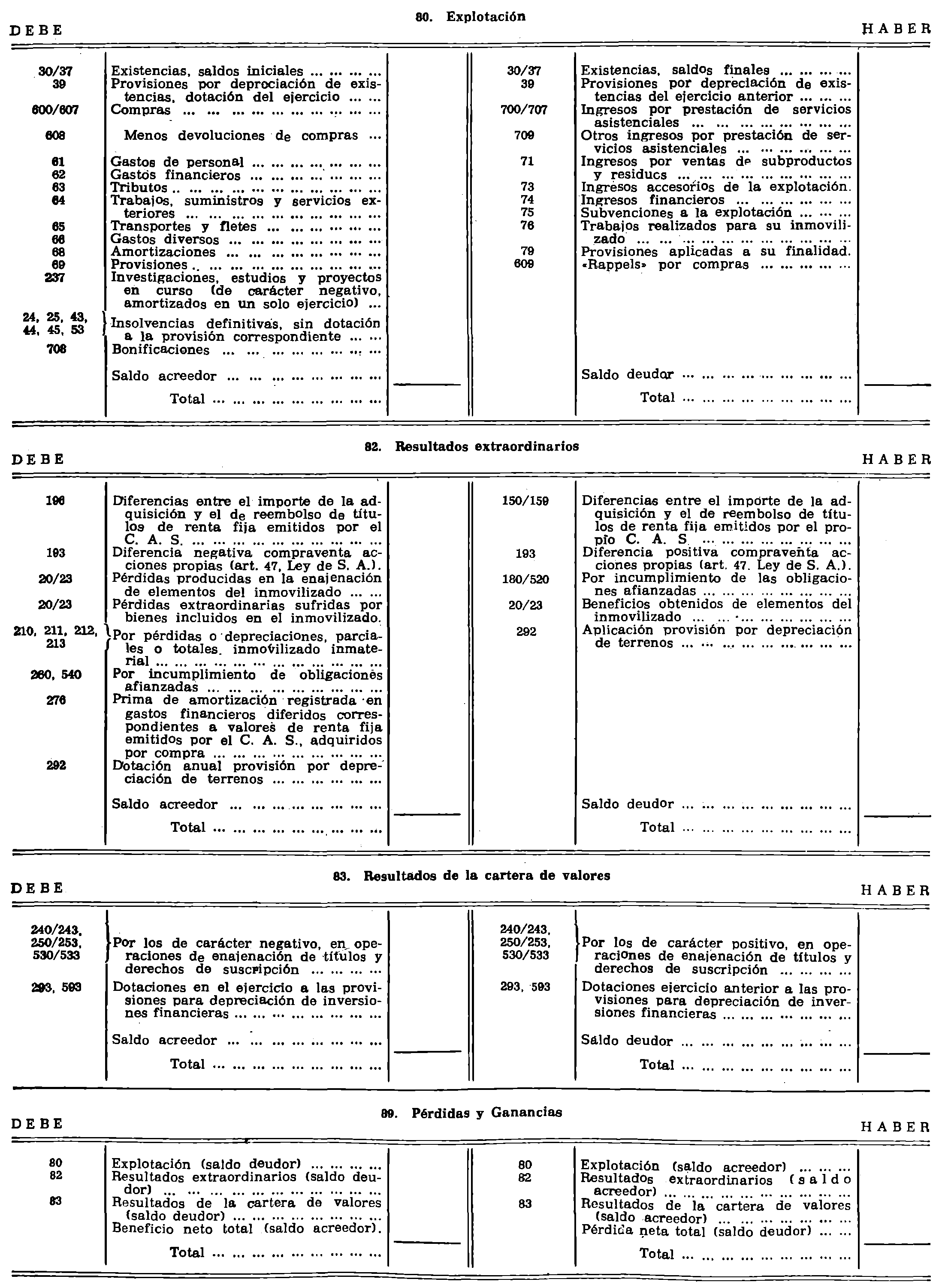

80. Explotación

800. Explotación.

92. Resultados extraordinarios

820. Resultados extraordinarios.

83. Resultados de la Cartera de Valores

830. Resultado de la Cartera de Valores.

89. Pérdidas y Ganancias

890. Pérdidas y Ganancias.

GRUPO 0. CUENTAS DE ORDEN Y ESPECIALES

00. Valores recibidos en garantía

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores.

...... .....

005. Garantía de administradores.

006. Garantía, de empleados.

007. Garantía, de contratistas y suministradores.

01. Valores entregados en garantía

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

...... .....

015. Valores en garantía por administración.

016. Valores en garantía, por contratos de obras, y suministros.

02. Riesgo por descuentos de efectos comerciales

020. Efectos descontados pendientes de vencimiento.

...... .....

025. Riesgo por efectos descontados.

03. Avales recibidos en garantía (*)

030. Avales recibidos (*).

...... .....

035. Avalistas (*).

04. Avales concedidos en garantía (*)

040. Avalados (*).

045. Avales concedidos (*).

06. Créditos, saldos pendientes de disposiciones (*)

060. Créditos, saldos pendientes de disposición (*).

...... .....

065. Contrapartida de créditos, saldos pendientes de disposición (*).

Contiene únicamente las definiciones y relaciones contables de las cuentas especificas introducidas en la primera parte de las presentes normas de adaptación.

Las definiciones y relaciones contables de las demás cuentas son las que figuran en el Plan General de Contabilidad, salvo en los puntos que lógicamente resulten modificados a consecuencia de los motivos de cargo y abono que se exponen seguidamente.

GRUPO 1. FINANCIACION BASICA

Comprende los recursos obtenidos por la Empresa destinados, en general, a financiar el activo permanente y a cubrir un margen razonable del circulante. El contenido de este Grupo se define por el destino de los recursos.

10. Capital

101. Fondo social (*).

Capital de las Entidades sin forma mercantil.

En general, en esta cuenta se incluirá la inversión inicial realizada por una Entidad para la puesta en marcha de un CAS, recogiendo además los sucesivos aumentos, que, por acuerdo expreso del órgano competente provengan de la dotación presupuestaria que durante los sucesivos ejercicios se han contabilizado en el subgrupo 14 ‒Suvenciones en capital.

Se abonará por la aportación inicial y las sucesivas ampliaciones que la Entidad realice, por decisión del órgano competente, con cargo a la cuenta correspondiente del subrupo 14, cuando proceda.

Se cargará por las reducciones del mismo, y por el cese de la actividad del CAS, cuando así lo decida en su caso el órgano competente.

El primer ejercicio en que se aplique por un Centro de Asistencia Sanitaria, esta adaptación sectorial, el fondo social estará constituido por la diferencia entre el activo y el pasivo atribuidos al Centro de Asistencia Sanitaria.

11. Reservas

112. Cuentas de Regularización o Actualización (*).

En general, en estas cuentas se recogerán las cuantías procedentes de las diferentes Leyes de Regularización o Actualización.

Su movimiento será, en cada caso, el establecido en la correspondiente Ley.

14. Subvenciones en capital

Las recibidas del Estado y otras Entidades públicas o privadas, para el establecimiento o estructura básica del CAS.

Estas Subvenciones podrán formar parte del capital por decisión del órgano competente para lo cual se cargará con abono a la cuenta correspondiente del subgrupo 10.

Cuando se reciban a título de donación o legado se contabilizarán en la cuenta 141 ‒Donaciones y legados.

GRUPO 2. INMOVILIZADO

Elementos patrimoniales que constituyen las inversiones permanentes de la Empresa, y gastos realizados con imputación diferida.

20. Inmovilizado material

Es frecuente encontrar, en instituciones asistenciales, un conjunto de elementos que por donaciones o legados, o adquisición de unos derechos compartidos o no con otras instituciones, forman parte de su patrimonio y que no son utilizados en la prestación de los servicios.

En estos casos, el CAS puede contabilizar dichos elementos de manera independiente habilitando al efecto el subgrupo 22 con la denominación de Inmovilizado material ajeno a la explotación.

El movimiento de las cuentas de dicho subgrupo 2S será el siguiente:

Se cargarán:

a) En las donaciones o legados, por el valor real de los bienes adquiridos con abono a la cuenta 141 ‒Donaciones y legados‒ y

b) En su caso, por los desembolsos para su adquisición y ampliación, con abono a las cuentas que procedan.

Se abonarán:

‒ Por las enajenaciones y, en general, por la baja en inventario determinada por cualquier causa.

253. Participaciones cooperativas (*).

Cuota de participación del CAS en la creación o ampliación de Sociedades cooperativas, para la prestación de servicios al CAS.

Figurará en el activo del balance.

Su movimiento es análogo al indicado para las 240/242, sin más que sustituir en el concepto de cargo la cuenta 249 por la 259, y en el abono las 249 y 240/242 por las 259 y 253, respectivamente.

GRUPO 3. EXISTENCIAS

Mercaderías, productos, subproductos y residuos, materias primas y auxiliares, elementos y conjuntos incorporables, otros materiales y embalajes y envases.

30. Fármacos específicos (medicamentos) (*)

300. Fármaco específico A (*).

301. Fármaco específico B (*).

302. Soluciones hidroelectrolíticas y calóricas (*).

...... .....

308. Hemoderivados (*).

309. Otros fármacos específicos (*).

Medicamentos debidamente registrados de acuerdo con la normativa legal vigente en cada momento, suministrados por un proveedor y destinados a su aplicación exclusiva a los pacientes sin transformación alguna, del producto por parte del CAS. Se incluyen en este subgrupo la sangre y hemoderivados.

Figuran en el activo del balance; solamente funcionan, con motivo del cierre del ejercicio y en su caso, en las fechas elegidas para periodificación.

Su movimiento es el siguiente:

Al cierre del ejercicio, se abonará por el importe del Inventario de Existencias iniciales con adeudo a la 800 ‒Explotación y se cargará, con abono asimismo a la 800, por el importe del Inventario de Existencias de final del ejercicio que se cierra.

Si los medicamentos en camino son propiedad del CAS, según las condiciones del contrato, figurarán como existencias en las respectivas cuentas del subgrupo 30. Esta regla se aplicará igualmente, cuando se encuentre en camino productos, materias, etc., incluidos en los subgrupos siguientes.

Deben abrirse las cuentas necesarias para registrar los valores en existencias de los fármacos de mayor significación (antibióticos, sueros y dializantes, etc.).

31. Material sanitario de consumo (*)

310. Material de radiodiagnóstico (*).

311. Catéteres, sondas, drenajes y colectores y membranas de diálisis (*).

312. Material de curas, suturas y apósitos (*).

313. Material desechable (de un solo uso) (*).

314. Reactivos y análogos (*).

315. Antisépticos y desinfectantes (*).

316. Gases medicinales (*).

317. Material radiactivo (*).

318. Prótesis e injertos (*).

319. Otro material sanitario de consumo (*).

Los fabricados normalmente fuera del CAS y adquiridos para incorporarlos a la prestación directa de servicies asistenciales de diagnóstico y tratamiento, sin someterlos a transformación.

Las cuentas 310/319 figurarán en el activo del balance y su movimiento es análogo al señalado para las del subgrupo 30.

32. Comestibles y bebidas (*)

Los que se destinan a formar parte de los servicios de alimentación.

Figurará en el activo del balance y su movimiento es análogo al señalado para el subgrupo 30.

33. Instrumental y pequeño utillaje sanitario (*)

Los fabricados normalmente fuera del CAS y adquiridos para la utilización en la prestación de servicios asistenciales, sin que se consuman al usarlos, pero de reducido valor y vida útil por cuyo motivo no se considera inmovilizado a amortizar.

Figurará en el activo del balance y su movimiento es análogo al señalado en el subgrupo 30.

34. Instrumental y pequeño utillaje no sanitario (*)

Los destinados a tareas no asistenciales, sin que su uso suponga el consumo de los mismos, aunque de reducido valor por elementos y poca vida útil, por cuyo motivo no puede ser considerado inmovilizado material a amortizar. Un ejemplo claro de este tipo de útiles lo constituyen las pequeñas herramientas de mantenimiento, o bien la cubertería, vajilla, cristalería, etc.

Figurará en el activo del balance y su movimiento es análogo al señalado para el subgrupo 30.

35. Ropería (*)

Productos textiles confeccionados o por confeccionar, que son utilizados por el CAS como dotación de habitaciones, áreas asistenciales diversas, uniformación, etc.

Figurará en el activo del balance y su movimiento es análogo al señalado para el subgrupo 30.

36. Producción propia de medicamentos (*)

361. Productos terminados (*).

362. Productos semiterminados (*).

...... .....

364. Productos y trabajos en curso (*).

365. Materias primas y auxiliares (*).

366. Elementos y conjuntos incorporables (*).

...... .....

368. Embalajes y envases (*).

361. Productos terminados.

Los fabricados por el CAS y destinados (en general) al consumo final.

362. Productos semiterminados.

Los fabricados por el CAS y en fase de elaboración o transformación al cierre del ejercicio (o periodo).

364. Productos y trabajos en curso.

Los fabricados por el CAS y que se encuentran en fase de formación o transformación al cierre del ejercicio (o período) que no deban registrarse en la cuenta 362.

366. Elementos y conjuntos incorporables.

Los fabricados normalmente fuera del CAS y adquiridos par» incorporarlos a la producción del medicamento, sin someterlo a transformación.

368. Embalajes y envases.

Embalajes. Cubiertas o envolturas generalmente irrecuperables destinadas a resguardar los medicamentos que han de ser transportados.

Envases, Recipientes (o vasijas), recuperables o no, normalmente destinados a su distribución, juntamente con el producto que contienen.

Las cuentas 361/368 figurarán en el activo del balance y su movimiento es análogo al señalado para las del subgrupo 30.

37. Materiales para consumo y reposición

370. Combustible.

372. Repuestos.

373. Materiales para reparaciones y conservación (*).

374. Productos relacionados con actividades complementarias (*).

375. Material de oficina e impresos (*).

376. Impresos de historias clínicas (*).

377. Material de limpieza y aseo (*).

378. Material fotográfico (*).

379. Otros materiales para consumo y reposición (*).

373. Materiales para reparaciones y conservación (*).

Los empleados en la reparación o conservación del inmovilizado material, sean sometidos o no a transformación previa. Es recomendable abrir cuentas de cuatro cifras con el fin de obtener una información más precisa. A título orientativo relacionamos las siguientes:

‒ De carpintería.

‒ De fontanería.

‒ De electricidad.

‒ De albañilería.

‒ De pintura.

‒ Otros.

374. Productos relacionados con actividades complementarias (*).

Los adquiridos por el CAS normalmente utilizados en ocupaciones terapéuticas y/o los resultados de los mismos.

375. Material de oficina e impresos (*).

Los empleados en tareas de administración o registro en general, a excepción de los que forman parte de la historia clínica de los enfermos.

376. Impresos de historias clínicas (*).

Los diseñados expresamente para formar parte del registro clínico del enfermo.

377. Material de limpieza y aseo (*).

Los empleados para la higiene general de personas y locales que sean de consumo inmediato. Para los útiles con un periodo de vida útil, aunque de poca cuantía y por tanto no amortizable, se utilizarán las cuentas del subgrupo 34.

378. Material fotográfico (*).

Los empleados habitualmente para documentar casos clínicos, formando parte de la historia o bien de los trabajos 7 publicaciones del hospital.

379. Otros materiales para consumo y reposición (*).

Otros materiales de consumo que no son, aplicables directamente a los servicios que presta el hospital y que no son aplicables a los conceptos anteriores de este subgrupo.

Las cuetas 370/379 figurarán en el activo del balance y su movimiento es análogo al señalado para las cuentas 300/309.

39. Provisiones por depreciación de existencias

390. De fármacos específicos (medicamentos) (*).

391. De material sanitario de consumo (*).

392. De comestibles y bebidas (*).

393. De instrumental y pequeño utillaje sanitario (*).

394. De instrumental y pequeño utillaje no sanitario (*).

395. De ropería (*).

396. De producción propia de medicamentos (*).

397. De materiales para consumo y reposición (*).

Expresión contable de pérdidas, no realizadas, que se ponen de manifiesto con motivo del Inventario de Existencias de cierre de ejercicio.

Las cuentas 390/397, figurarán en el balance minorando las existencias a que corresponden.

Al cierre del ejercicio se cargarán por la dotación efectuada en el precedente, y se abonarán por la dotación que se realice en el ejercicio que se cierra, con abono a la cuenta 800 ‒Explotación.

GRUPO 4. ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

Cuentas personales y efectos comerciales activos y pasivos que tienen su origen en el tráfico de, la Empresa.

41. Otros acreedores

412. Acreedores, facturas pendientes de recibir o formalizar (*).

Situación transitoria respecto a las relaciones con otros acreedores. Se produce por haberse recibido bienes o servicios sin su correspondiente factura, o cuando ésta no resulta «de conformidad».

Figurará en el pasivo del balance.

Su movimiento es el siguiente.

a) Se abonará por la recepción de las remesas de los acreedores con cargo a las cuentas del subgrupo 64.

b) Se cargará por la recepción de las facturas o por acuerdo con los acreedores, con abono a la cuenta 410.

43. Usuarios (*)

430. Usuarios (*).

431. Empresas del grupo, cuenta de usuarios (*).

432. Usuarios, facturas pendientes de extender o formalizar (*).

435. Usuarios de dudoso cobro (*).

438. Anticipos de usuarios (*).

439. Anticipos de Empresas del grupo, cuenta de usuarios (*).

430. Usuarios (*).

Beneficiarios directos del servicio asistencial prestado por el CAS o Entidades con las que ha sido concertada la prestación de servicios asistenciales a favor de terceros.

Figurará en el activo del balance.

Su movimiento, en general, es el siguiente:

a) Se cargará, con abono a las cuentas del subgrupo 70 ‒ingresos por prestación de servicios asistenciales, o 432 ‒Usuarios facturas pendientes de extender o formalizar.

b) Se abonará Con cargo a la 450 ‒Efectos comerciales a cobrar‒ o a las que correspondan del grupo 5, por la cancelación total o parcial de las deudas de los usuarios.

431. Empresas del grupo, cuenta de usuarios (*).

Comprende las Empresas del grupo en su calidad de usuario. Figurará en el activo del balance.

Su movimiento es análogo al de la cuenta 430.

432. Usuarios, facturas pendientes de extender o formalizar (*).

Situación transitoria en las relaciones con los usuarios. Se produce por haber prestado asistencia sin extender la correspondiente factura.

Figurará en el activo del balance.

Su movimiento es el siguiente:

Se cargará al cierre del período, por el valor de los servicios prestados, con abono a las cuentas del subgrupo 70.

Se abonará por el mismo importe anterior a la extensión de la correspondiente factura, con cargo a la 430 Usuarios.

GRUPO 5. CUENTAS FINANCIERAS

Acreedores y deudores a plazo corto por operaciones ajenas al tráfico, y medios líquidos disponibles.

50. Préstamos recibidos y otros débitos a Empresas fuera del grupo

505. Acredores a plazo corto.

5052. Acreedores, facturas pendientes de recibir o formalizar (*).

Situación transitoria respecto a las relaciones con otros acreedores. Se produce por haberse recibido obras o suministros sin su correspondiente factura, o cuando ésta no resulta «de conformidad».

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará por la recepción de las obras o suministros de los acreedores con cargo a las cuentas del grupo 2.

b) Se cargará:

b1) Por la recepción de las facturas o su acuerdo con los acreedores, con abono a la subcuenta 5050.

b2) En otro caso, con abono a las cuentas del grupo 2.

508. Anticipos a acreedores (*).

Entregas a acreedores, normalmente en efectivo, en concepto de «a cuenta» de suministros futuros.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por las entregas de efectivo a los acreedores, con abono a las cuentas que correspondan del grupo 5.

b) Se abonará a la recepción «a conformidad» de las obras o suministros, con cargo a cuentas del grupo 2.

57. Tesorería

575. Banco de España (*).

Saldo a favor del CAS, en cuenta corriente a la vista y de ahorro de disponibilidad inmediata en el Banco de España.

Figurará en el activo del balance.

Su movimiento es análogo al referido para las cuentas 572/574.

GRUPO 6. COMPRAS Y GASTOS POR NATURALEZA

Aprovisionamientos en mercaderías y demás bienes adquiridos por el CAS, para revenderlos, bien sea sin alterar su forma o sustancia, o, previo sometimiento a procesos industriales de adaptación, transformación o construcción; comprende también, clasificados por naturaleza, los demás gastos considerados como de la explotación.

Nota. En general todas las cuentas del grupo 6 se abonarán al cierre del ejercicio con cargo a la cuenta 800/Explotación.

60. Compras

600. Compras de fármacos específicos (medicamentos) (*).

601. Compras de material sanitario de consumo (*).

602. Compras de comestibles y bebidas (*).

603. Compras de instrumental y pequeño utillaje sanitario (*).

604. Compras de instrumental y pequeño utillaje no sanitario (*).

605. Compras de ropería (*).

606. Compras de productos y materias para la producción propia de medicamentos (*).

607. Compras de materiales para consumo y reposición.

608. Devoluciones de compras.

609. «Rappels» por compras.

600/607. Compras de ......

Aprovisionamiento del CAS en los bienes que se indican.

El movimiento de las cuentas es el siguiente:

a) Se cargarán por el importe de las compras, o a la recepción de las remesas de los proveedores o a su puesta en camino, si las mercancías y bienes se transportasen por cuenta del CAS, con abono a cuentas de los subgrupos 40 y 57.

b) Se abonarán, por el saldo que presenten al cierre del ejercicio, con cargo a la cuenta 800/Explotación.

En los asientos de las cuentas 600/607, se tendrán en cuenta las reglas establecidas en el Plan General de Contabilidad, cuando proceda.

61. Gastos de personal

610. Sueldos y salarios.

611. Retribuciones complementarias (*).

612. Trabajos extraordinarios (*).

614. Gastos de viaje (*).

616. Trasporte del personal.

617. Seguridad Social a cargo de la empresa.

618. Otros gastos sociales.

619. Otros gastos de personal.

Retribuciones al personal, cualquiera que sea el concepto por el que se satisfacen, cuotas de la Seguridad Social a cargo de la empresa y los demás gastos de carácter social.

610. Sueldos y salarios.

Remuneraciones fijas a todo el personal con vínculo contractual estable.

611. Retribuciones complementarias (*).

Remuneraciones que eventualmente se abonan al personal, si se cumplen los condicionantes para los que fueron creadas (pluses de asistencia y puntualidad, de responsabilidad, productividad, etc.). Quedan exceptuadas las que se refieren a trabajos extraordinarios.

612. Trabajos extraordinarios (*).

Retribuciones que se abonan al personal por los trabajos realizados fuera de la jornada contratada.

614. Gastos de viaje (*).

Gastos de transporte, estancia en hoteles y demás gastos similares (Dietas...) ocasionados como consecuencia de los desplazamientos de todo el personal, realizados por cuenta del CAS en ejercicio de sus funciones.

Su movimiento es el siguiente:

a) Se cargará por el importe integrando los gastos ocasionados, cuando se devenguen.

b) Se abonará a:

b1) Las cuentas del subgrupo 57, por el pago en efectivo.

b2) La cuenta 465, por los devengados y no pagados.

b3) La cuenta 475, por las retenciones de tributos, cuando proceda.

63. Tributos

630. Tributos estatales (*).

633. De las Comunidades autónomas (*).

634. De las Entidades provinciales (*).

635. De las Entidades municipales (*).

639. Otros tributos (*).

630/639. Tributos ......

Los comprendidos en la Ley General Tributaria cuando se trata de tributos en los que el CAS es contribuyente.

Pueden distinguirse los de carácter estatal, de las Comunidades autónomas y de las Entidades municipales y provinciales.

64. Trabajos, suministros y servicios exteriores

645. Trabajos y servicios realizados por otras empresas y/o profesionales (*).

Importe de los trabajos y servicios que forman parte de los servicios objeto del CAS y se encargan a empresas o profesionales ajenos.

66. Gastos diversos

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Jurídicos, contenciosos.

665. Servicios auxiliares.

666. Laborterapia y socioterapia (*).

667. Otros gastos.

660/667. Gastos de ......

Gastos de naturaleza diversa que no tienen asiento especifico en otras cuentas del Grupo 6.

La cuenta 666/Laborterapia y socioterapia recoge el importe que se destina a actividades de esparcimiento cuando la administración del mismo corre a cargo del grupo creado a tal efecto entre enfermos y personal sanitario.

Es aconsejable, no obstante, que las cantidades entregadas sean registradas previamente en la cuenta 555/Partidas pendientes de aplicación, para ser contabilizadas definitivamente una vez entregados los comprobantes del gasto por parte del grupo de administración responsable.

GRUPO 7. INGRESOS POR NATURALEZA

Prestación de servicios que son objeto del tráfico del CAS; comprende también clasificados por naturaleza, los demás ingresos considerados como de la explotación, así como los accesorios a la misma.

NOTAS:

a) En general todas las cuentas del Grupo 7 se cargan al final del ejercicio con abono a la 800/Explotación.

b) Los impuestos indirectos que graven las operaciones de prestación de servicios del hospital o las ventas que realicen se contabilizarán directamente en la cuenta 475.

70. Ingresos por prestación de servicios asistenciales (*)

700. A particulares (*).

701. .......

702. Concertados con Mutuas y otras entidades aseguradoras privadas (*).

703. .......

704. Concertados con INSALUD (*).

705. .......

706. Concertados con entidades públicas provinciales y municipales (*).

707. Concertados con otras entidades públicas (*).

708. Bonificaciones (*).

709. Otros ingresos por prestación de servicios asistenciales (*).

700. A particulares (*).

Facturación producida, como contraprestación económica a los servicios asistenciales prestados a usuarios particulares, cuya responsabilidad de pago es asumida por ellos mismos.

Se abonará por el importe neto de los servicios prestados, con cargo a las cuentas que correspondan de los grupos 4 ó 5.

702. Concertadas con mutuas y, otras entidades aseguradoras privadas (*).

Facturación producida como contraprestación económica contraprestación económica a los servicios asistenciales prestados a usuarios, cuya responsabilidad de pago es asumida por dicha entidad.

Su movimiento es análogo al de la cuenta 700.

704. Concertados con INSALUD (*).

Facturación producida como contraprestación económica concertada a los servicios asistenciales prestados a usuarios por cuenta del INSALUD.

Su movimiento es semejante al referido para la cuenta 700.

706. Concertados con entidades públicas provinciales y municipales (*).

Facturación producida como contraprestación económica, concertada, a los servicios asistenciales prestados a usuarios por cuenta de entidades públicas, provinciales y municipales. Su movimiento es semejante al referido para la cuenta 700.

707. Concertados con otras entidades públicas (*).

Facturación producida mediante precio concertado, como contraprestación a los servicios asistenciales prestados a usuarios por cuenta de otras entidades públicas, no especificadas en las anteriores.

Su movimiento es semejante al referido para la cuenta 706.

708. Bonificaciones (*).

Descuentos, bonificaciones y rebajas, normalmente realizadas fuera de factura, como ayuda al pago de la misma, por indigencia o por pactos tácitos o explícitos en la prestación de servicios asistenciales.

Su movimiento es el siguiente:

a) Se cargará por el importe de la bonificación, con abono a las cuentas de los grupos 4 ó 5 que correspondan.

b) Se abonará con cargo a la cuenta 800/Explotación, por el saldo, al cierre del ejercicio.

709. Otros ingresos por prestación de servicios asistenciales (*).

Facturación producida como contraprestación a los servicios asistenciales, prestados, no recogidos en las cuentas anteriores.

Su movimiento es semejante al referido para las cuentas 700/707.

73. Ingresos accesorias de la explotación

730. Por prestación de servicios al personal.

731. Por prestación de servicios administrativos (*).

732. Por venta de publicaciones (*).

733. Por prestación de servicios docentes (*).

734. Por prestación de servicios de investigación (*).

737. Por actividades complementarias (*).

739. Otros ingresos.

Los obtenidos por el CAS distintos de los que constituyen su actividad o actividades básicas, excluidos los comprendidos en el subgrupo 74.

731. Por prestación de servicios administrativos (*).

Ingresos por servicios prestados, tales como traducciones, trabajos de mecanografía, etc., que el CAS realiza para profesionales vinculados habitualmente al centro.

Su movimiento es el siguiente:

Se abonará por el importe de los ingresos, con cargo a cuentas de los subgrupos 44 ó 57.

732. Por venta de publicaciones (*).

Cantidades percibidas por la venta de publicaciones realizadas en el CAS.

Su movimiento es análogo al de la cuenta 731.

733. Por prestación de servicios docentes (*).

Cantidades fijas o variables percibidas como contraprestación a servicios docentes, mediante convenio establecido con facultades o escuelas, o bien por la cuota de inscripción de cursos, seminarios, etcétera.

Su movimiento es análogo al de la cuenta 731.

734. Por prestación de servicios de investigación (*).

Cantidades percibidas como contraprestación a los trabajos realizados para investigación, habitualmente por programas clínicos.

Su movimientos es análogo al de la 731.

737. Por actividades complementarias (*).

Los originados por trabajos complementarios a las actividades asistenciales, habitualmente realizados por pacientes de larga estancia, en talleres de laborterapia, actividades agrícolas, etcétera.

Su movimiento es análogo al de la cuenta 731.

GRUPO 0. CUENTAS DE ORDEN Y ESPECIALES

Comprende, tal y como indica el título, las de orden y las especiales; estas últimas se destinan a contabilizar ciertos hechos, situaciones o circunstancias que de suyo no alteran la expresión contable del patrimonio de la empresa ni modifican la situación financiera de la misma.

Se citan, a titulo indicativo, valores recibidos o entregados en garantía, efectos cedidos en gestión de cobro, avales recibidos u otorgados, mercaderías en depósito o pignoradas, valores en garantía de préstamos bancarios, créditos y opciones de cualquier tipo obtenidos o concedidos, depósito bancario de valores, «riesgo» por descuento de efectos comerciales, etcétera.

03. Avales, recibidos en garantía (*)

030. Avales recibidos (*).

...... .....

035. Avalistas (*).

030. Avales recibido (*).

Avales recibidos como garantía del cumplimiento de una obligación.

Su movimiento es análogo al de las cuentas 000/002.

035. Avalistas (*).

Contrapartida de la 030.

Su movimiento es análogo al de las cuentas 005/007.

04. Avales concedidos en garantía (*)

040. Avalados (*).

...... .....

045. Avales concedidos (*).

040. Avalados (*).

Garantías dadas por la empresa y respaldadas por entrega de avales.

Su movimiento es análogo al de las cuentas 010/011.

045. Avales concedidos (*).

Contrapartida de la 040.

Su movimiento es análogo al de las cuentas 015/016.

08. Créditos, saldos pendientes de disposición (*)

080. Créditos, saldos pendientes de disposición (*).

...... .....

085. Contrapartida de créditos saldos pendientes de disposición (*).

Reflejan el importe de créditos concedidos a la empresa y pendientes de disposición por ésta.

Nota. Los demás conceptos que figuran o pudieran figurar en la definición del Grupo 0 se registrarán, si la empresa lo desea, con la, sistemática seguida para los subgrupos precedentes.

INSTRUCCIONES PARA LA REDACCION DEL BALANCE

I. Las cuentas anuales comprenden: el balance y su anexo; los estados de explotación, de resultados extraordinarios de resultados de la Cartera de Valores y de Pérdidas y Ganancias, y el cuadro de financiamiento.

II. Todos los documentos citados se ajustarán a los modelos incorporados a las presentes normas de adaptación.

III. Cuando en cumplimiento de lo preceptuado en disposiciones legales de carácter fiscal las Empresas vinieran obligadas a incluir en su balance determinadas cuentas representativas de situaciones específicas, aplicarán en cuanto sea posible, el criterio contenido sobre este particular en la introducción de las presentes normas de adaptación.

En todo caso, las empresas expondrán en el anexo un sucinto informe sobre cualesquiera beneficios fiscales que hubieren disfrutado en el ejercicio y sus motivaciones.

IV. El mismo criterio se observará en el supuesto de que la obligación de incluir una determinada cuenta en el balance venga impuesta por otra disposición legal, aunque no regule materias fiscales.

V. En el anexo se comentarán sucintamente el balance y los documentos complementarios con objeto de facilitar al máximo su correcta interpretación de modo que permita obtener la imagen fiel del patrimonio de la situación financiera y de los resultados de las empresas.

VI. Necesariamente deberá incluirse en el anexo la información que seguidamente se especifica, de producirse durante el ejercicio los supuestos a que aquélla se refiere:

A) Si el día del cierre del ejercicio se hallare en curso una ampliación de capital, se hará constar expresamente, indicando el número de acciones que se emitirán, su valor nominal, la prima, si se exigiere, y plazo concedido para la suscripción.

B) Se incluirá una breve explicación de las reglas adoptadas ‒según los criterios expuestos en la cuarta parte del Plan‒ para la valoración de las diversas partidas del balance, y en el supuesto de que no fueran las mismas que se aplicaron en el ejercicio inmediato anterior, se razonarán cumplidamente los fundamentos de tal modificación.