Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

LA COMISIÓN EUROPEA,

Visto el Reglamento (UE) 2015/478 del Parlamento Europeo y del Consejo, de 11 de marzo de 2015, sobre el régimen común aplicable a las importaciones (1), y en particular su artículo 19,

Visto el Reglamento (UE) 2015/755 del Parlamento Europeo y del Consejo, de 29 de abril de 2015, sobre el régimen común aplicable a las importaciones de determinados terceros países (2), y en particular su artículo 16,

Considerando lo siguiente:

1. ANTECEDENTES

|

(1) |

La Comisión Europea, mediante su Reglamento de Ejecución (UE) 2019/159 (3), estableció una medida de salvaguardia definitiva («la salvaguardia») consistente en la aplicación de contingentes arancelarios sobre determinados productos siderúrgicos («el producto afectado»), que abarcan veintiséis categorías de productos, fijados en niveles que preservan los flujos comerciales tradicionales por categoría de producto. Se aplica un derecho arancelario del 25 % solo si se superan los umbrales cuantitativos de estos contingentes arancelarios. La medida de salvaguardia se estableció por un período inicial de tres años, es decir, hasta el 30 de junio de 2021. |

|

(2) |

El 15 de enero de 2021, la Comisión recibió una solicitud debidamente justificada de doce Estados miembros de la Unión para que examinara, con arreglo al artículo 19 del Reglamento (UE) 2015/478 del Parlamento Europeo y del Consejo y al artículo 16 del Reglamento (UE) 2015/755, si debía prorrogarse la medida de salvaguardia en vigor. |

|

(3) |

La Comisión consideró que la solicitud contenía pruebas suficientes para iniciar una investigación de reconsideración por expiración/prórroga. En consecuencia, el 26 de febrero de 2021 publicó un anuncio de inicio (4) («el anuncio de inicio») en el Diario Oficial de la Unión Europea . |

2. PROCEDIMIENTO

|

(4) |

Con el fin evaluar adecuadamente si la medida de salvaguardia sigue siendo necesaria para prevenir o remediar perjuicios graves, si la industria siderúrgica de la Unión se está adaptando y si esta prórroga está en consonancia con el interés más amplio de la Unión, la Comisión ha recopilado datos específicos de la industria de la Unión mediante cuestionarios (5). Estos datos incluyen, entre otras cosas, la evolución de los indicadores económicos y financieros clave del producto afectado durante el período 2018-2020 («el período considerado»), así como pruebas de que la industria se está adaptando. |

|

(5) |

La Comisión también solicitó la opinión de otras partes interesadas sobre una posible prórroga. Con este fin, mediante el anuncio de inicio se invitó a las partes interesadas a participar en la investigación presentando sus observaciones y pruebas justificativas. |

|

(6) |

En cuanto al procedimiento, la investigación de reconsideración por prórroga comprendió un procedimiento escrito en dos fases, en cuyo marco las partes interesadas primero presentaron sus observaciones y posteriormente tuvieron la posibilidad de refutar las observaciones de las otras partes y presentar observaciones sobre las respuestas al cuestionario. En total, la Comisión recibió más de ciento cincuenta respuestas individuales al cuestionario y más de ciento sesenta comunicaciones de las partes interesadas dentro de los plazos establecidos. La Comisión también ofreció a las partes interesadas la posibilidad de celebrar audiencias en casos debidamente justificados. Únicamente el Gobierno de Rusia recurrió a esa posibilidad (6). |

|

(7) |

En su investigación de reconsideración por prórroga, la Comisión evaluó, en primer lugar, si se cumplían los requisitos de necesidad y ajuste, obligatorios con arreglo a las normas del Acuerdo por el que se establece la Organización Mundial del Comercio (Acuerdo sobre la OMC) y a la legislación de la Unión (véase el apartado 3). En segundo lugar, también evaluó la duración y las condiciones de liberalización que estarían justificadas para la prórroga (véanse los puntos 3.3 y 3.4, respectivamente). Por último, la Comisión evaluó si dicha prórroga redundaría en el interés de la Unión (véase el apartado 5). En su evaluación, la Comisión tuvo debidamente en cuenta las observaciones y pruebas recibidas de las partes interesadas, así como cualquier otra información públicamente disponible, en relación con las cuestiones mencionadas. La Comisión abordó específicamente las reclamaciones pertinentes formuladas por las partes interesadas que se apartan de la evaluación de la Comisión en una sección específica (véase el apartado 7). |

3. REQUISITOS LEGALES

3.1. Necesidad

|

(8) |

De conformidad con el artículo 7.1 del Acuerdo sobre Salvaguardias de la OMC y el artículo 19, apartado 2, del Reglamento (UE) 2015/478, sobre el régimen común aplicable a las importaciones (7), el período de aplicación de una medida de salvaguardia podrá prorrogarse si se establece que la prórroga es necesaria y existen pruebas de que la industria está procediendo a ajustes. |

|

(9) |

La Comisión, en primer lugar, examinó y describió la situación económica de la industria de la Unión basándose en las respuestas al cuestionario recibidas (punto 3.1.1). Posteriormente, evaluó si existió o continuó la presión sobre las importaciones durante el período considerado y en qué medida (punto 3.1.2.). Esta evaluación incluyó un análisis detallado de la evolución de las importaciones y del uso de los contingentes arancelarios durante el período de aplicación de la salvaguardia, así como una evaluación detallada de otros factores pertinentes para determinar el comportamiento probable de las importaciones en la Unión, si se dejaba expirar la medida de salvaguardia («análisis contrafactual»). |

3.1.1. Situación económica de la industria siderúrgica de la Unión

|

(10) |

Con el fin de evaluar la situación económica de la industria siderúrgica de la Unión, la Comisión envió cuestionarios a los productores siderúrgicos conocidos de la Unión para recabar información relativa a los indicadores de perjuicio con respecto al producto afectado durante el período 2018-2020 («el período considerado»). La Comisión pidió también a las asociaciones conocidas de la industria de la Unión (EUROFER, ESTA y CET) que distribuyeran los cuestionarios entre sus miembros. Además, la Comisión notificó a los productores conocidos de la Unión, a través del sistema de ficheros de libre acceso (TRON) (8), la solicitud de cumplimentación de los cuestionarios, que también se habían publicado en el sitio web de la Dirección General de Comercio (9). |

|

(11) |

La Comisión recibió más de ciento cincuenta respuestas individuales al cuestionario. La Comisión también recibió comunicaciones de datos consolidados de las asociaciones de la industria conocidas por ella. Además, la Comisión recibió respuestas individuales al cuestionario de cada productor que había proporcionado los datos a las asociaciones de la industria individualmente y por productores que no pertenecían a ninguna asociación. A continuación, la Comisión procesó los datos recibidos. Primero consolidó los datos recibidos directamente de los miembros de las asociaciones, y después realizó un control cruzado de su exactitud y la metodología de consolidación con el conjunto de datos presentado por las asociaciones de la industria en sesiones específicas de control cruzado a distancia que tuvieron lugar el 14 de junio de 2021. A continuación, la Comisión fusionó las respuestas de los miembros de la asociación con las respuestas individuales recibidas por los productores que no pertenecían a ninguna asociación en un único conjunto de datos consolidado. Este conjunto de datos constituye la base para evaluar la situación económica de la industria de la Unión. La evaluación de este conjunto de datos (véanse los cuadros 1 a 4) mostró lo siguiente: |

(a) Producción, capacidad de producción, utilización de la capacidad y existencias

Cuadro 1.

Producción, capacidad de producción, utilización de la capacidad y existencias

|

en miles de toneladas |

2018 |

2019 |

2020 |

|

Volumen de producción del producto afectado |

200 416 |

189 459 |

168 675 |

|

índice 2018 = 100 |

100 |

95 |

84 |

|

Capacidad de producción del producto afectado |

252 367 |

252 461 |

251 864 |

|

índice 2018 = 100 |

100 |

100 |

100 |

|

Utilización de la capacidad |

79,41 % |

75,04 % |

66,97 % |

|

Existencias |

21 464 |

20 000 |

18 251 |

|

índice 2018 = 100 |

100 |

93 |

85 |

|

Fuente: Respuestas al cuestionario |

|

(12) |

Durante el período considerado, el volumen de producción disminuyó constantemente año tras año, un – 5 % en 2019 y un porcentaje más pronunciado, del – 16 %, en 2020, con respecto a las cifras de 2018. El desglose trimestral de 2020 (10) indica que esta disminución se debió en gran medida a los resultados del segundo y del tercer trimestre, que fueron los más afectados por los efectos de la pandemia de COVID-19. La capacidad de producción se mantuvo estable durante todo el período y, por consiguiente, la utilización de la capacidad siguió una tendencia decreciente acorde a la reducción de la producción (véase el cuadro 1). Por último, las acciones disminuyeron un 7 % en 2019 y un 15 % en 2020, con respecto a 2018. |

(b) Consumo de la Unión, ventas nacionales y cuota de mercado (11)

Cuadro 2.

Consumo de la Unión, ventas nacionales y cuota de mercado

|

|

2018 |

2019 |

2020 |

|

Consumo en miles de toneladas |

167 140 |

157 120 |

139 955 |

|

índice 2018 = 100 |

100 |

94 |

84 |

|

Ventas nacionales en miles de toneladas |

132 960 |

127 448 |

114 936 |

|

índice 2018 = 100 |

100 |

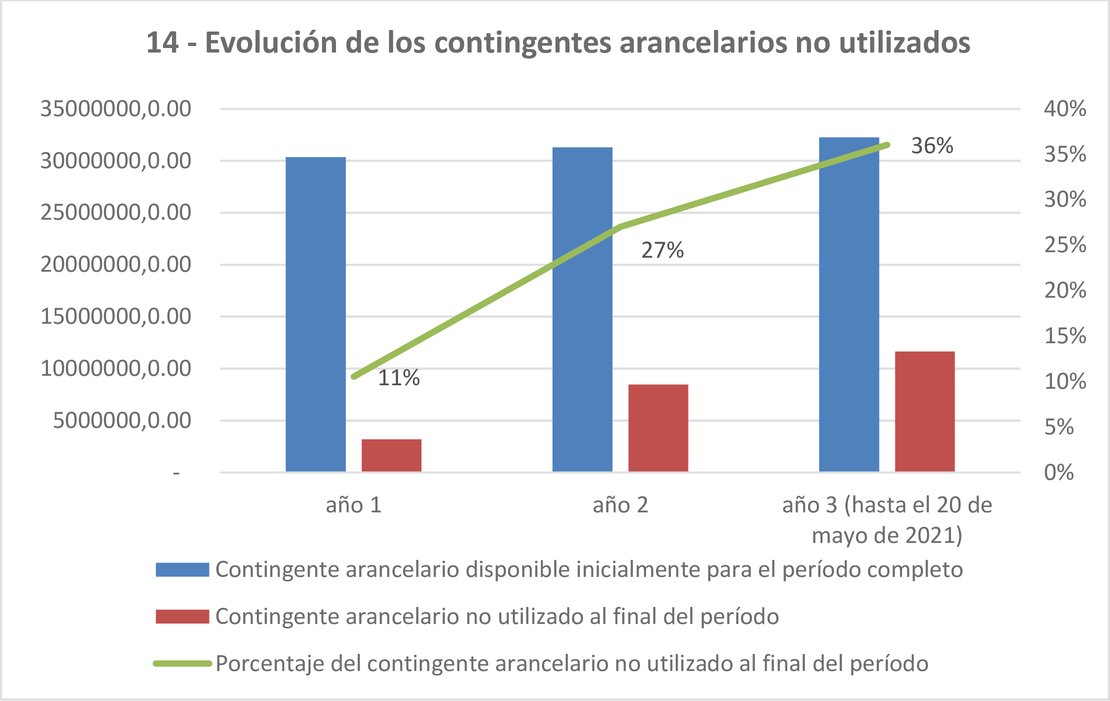

96 |

86 |

|

Cuota de mercado en % |

79,6 % |

81,1 % |

82,1 % |

|

Fuente: Datos de la industria y respuestas al cuestionario |

|

(13) |

El consumo en el mercado de la Unión comenzó a disminuir en 2019 (– 6 %), y esta tendencia continuó en 2020 (– 16 %), con respecto a 2018. La evolución del volumen de ventas nacionales de los productores de la Unión siguió una tendencia muy similar durante el período considerado (– 4 % en 2019 y – 14 % en 2020). Durante el período considerado, la industria de la Unión aumentó su cuota de mercado en más de 2 puntos porcentuales. |

(c) Precio de venta unitario, rentabilidad, flujo de caja y rendimiento del capital invertido

Cuadro 3.

Precio unitario de venta, rentabilidad (12), flujo de caja y rendimiento del capital invertido

|

|

2018 |

2019 |

2020 |

|

Precio de venta unitario (EUR/tonelada) |

763 |

725 |

666 |

|

índice 2018 = 100 |

100 |

95 |

87 |

|

Rentabilidad (en % del volumen de negocio) |

5,7 % |

–0,4 % |

–3,7 % |

|

Flujo de caja (en millones de EUR) |

7 456 |

6 798 |

6 386 |

|

índice 2018 = 100 |

100 |

91 |

86 |

|

Rendimiento del capital invertido (en %) |

8,6 % |

–2,6 % |

–19,4 % |

|

Fuente: Datos de la industria y respuestas al cuestionario |

|

(14) |

Los indicadores de perjuicio relacionados con el volumen (véase el cuadro 2) y el valor de las ventas registraron una disminución continua durante el período considerado. Los precios de venta unitarios disminuyeron de forma constante un 5 % en 2019 y un 12 % en 2020, con respecto a 2018. El flujo de caja y el rendimiento del capital invertido también se deterioraron año tras año durante el período considerado, alcanzando el último cifras negativas en 2019 (– 2,6 %) y en 2020 (– 19,4 %). |

|

(15) |

La disminución de los precios, junto con la reducción de los volúmenes de producción y ventas descrita en los cuadros 1 y 2, colocó a la industria de la Unión en una situación deficitaria ya en 2019 (– 0,4 %) y la situación se deterioró aún más en 2020, alcanzando pérdidas del – 3,7 %. |

(d) Empleo

Cuadro 4.

Empleo

|

(ETC) |

2018 |

2019 |

2020 |

|

Empleo |

215 359 |

215 620 |

202 331 |

|

índice 2018 = 100 |

100 |

100 |

94 |

|

Fuente: Respuestas al cuestionario |

|

(16) |

El empleo se mantuvo estable en 2019, pero disminuyó un 6 % en 2020 en comparación con 2018. |

Conclusión

|

(17) |

Los datos del punto 3.1.1 mostraban que la situación económica de la industria de la Unión ya se había deteriorado considerablemente en el año 2019, cuando la industria de la Unión ya registraba pérdidas, y prácticamente todos los indicadores de perjuicio mostraban una marcada tendencia negativa. Cabe señalar que entre 2018 y 2019 la rentabilidad tuvo una caída de 6,1 puntos porcentuales, hasta alcanzar – 0,4 % a finales de 2019. Este grave empeoramiento tuvo lugar, por tanto, mucho antes del inesperado inicio de la pandemia de COVID-19 y sus consiguientes efectos en el mercado. La situación financiera de la industria de la Unión se deterioró aún más en el transcurso de 2020, cuando las repercusiones económicas de la pandemia de COVID-19 acentuaron el debilitamiento de la posición financiera de la industria de la Unión debido a la continuación de la presión sobre las importaciones ejercida por los exportadores a la Unión durante 2020. Los efectos de la pandemia de COVID-19 se sumaron al peligro continuo que la presión sobre las importaciones causaba a la situación financiera de la industria de la Unión. Las importaciones, y en cierto modo la pandemia de COVID-19, hundieron a la industria de la Unión en una grave situación financiera, con pérdidas del – 4 %. Cabe destacar que el impacto adicional de la crisis provocada por la pandemia en la situación financiera de la industria de la Unión, que acentuó el deterioro ya existente inducido por las importaciones, era comparativamente menor. De 2019 a 2020 la rentabilidad disminuyó 3,3 puntos porcentuales, hasta alcanzar mínimos de casi el – 4 %. Por tanto, la pandemia de COVID-19 ha amplificado así una fuente preexistente y continua de graves perjuicios para la industria de la Unión, impulsada principalmente por las importaciones. |

|

(18) |

En conclusión, la Comisión constató, por tanto, que, durante el período de aplicación de la medida de salvaguardia, la situación económica de la industria de la Unión siguió empeorando como consecuencia de la presión sobre las importaciones durante un período en el que los importantes ajustes realizados por la industria de la Unión todavía no habían producido efectos positivos. |

Análisis adicional por familia de productos

|

(19) |

Sobre la base de la situación económica y la evolución de los indicadores de perjuicio para el producto afectado en los cuadros 1 a 4, la Comisión concluyó que la industria de la Unión siguió empeorando entre 2018 y 2020 y que actualmente se encuentra en una situación frágil. |

|

(20) |

Además de esta constatación, y de conformidad con el enfoque seguido en la investigación original (13), la Comisión confirmó también sus conclusiones sobre la base de tres familias de productos, a saber, los productos planos, los productos largos y los tubos (14). Cuadro 5. Producción, capacidad de producción, utilización de la capacidad y existencias

Cuadro 6. Consumo de la Unión, ventas nacionales y cuota de mercado

Cuadro 7. Precio unitario de venta, rentabilidad, flujo de caja y rendimiento del capital invertido

Cuadro 8. Empleo

|

|

(21) |

En los cuadros 5 a 8 se mostraba la evolución de los indicadores de perjuicio por familia de productos durante el período considerado. En particular, los indicadores confirmaron que la situación económica y financiera de la industria de la Unión seguía, para cada una de las familias de productos, tendencias de deterioro comparables a las establecidas para el producto afectado en su conjunto. Por ejemplo, los indicadores de perjuicio tales como el volumen de producción, el volumen de ventas nacionales, el precio de venta unitario y la rentabilidad tuvieron un deterioro constante en 2019, y esta tendencia siguió en 2020, reflejando una situación económica y financiera negativa. La única excepción, en términos de tendencia divergente en comparación con la del producto afectado, tiene que ver con el desarrollo del flujo de caja en la familia de los tubos durante el período considerado. |

|

(22) |

Por todo ello, el análisis complementario realizado por familia de productos corrobora las conclusiones alcanzadas sobre el producto afectado, a saber, que incluso cuando se realiza por familia de productos, la evaluación muestra que la situación económica de la industria de la Unión empeoró significativamente durante el período considerado y que actualmente se encuentra en una situación frágil. |

3.1.2. Presión sobre las importaciones

a) Evolución de las importaciones

|

(23) |

Para determinar si las importaciones ejercieron presión sobre la industria siderúrgica de la Unión durante el período considerado y en qué medida, la Comisión evaluó, en primer lugar, la evolución de las importaciones (15) del producto afectado en términos generales y, en segundo lugar, con respecto al nivel de consumo. Además, la Comisión evaluó la evolución de los contingentes arancelarios utilizados en el marco de la salvaguardia [véase la letra b) del punto 3.1.2]. Cuadro 9. Evolución de las importaciones en toneladas

|

|

(24) |

En términos generales, el volumen de las importaciones del producto afectado disminuyó un 13 % en 2019 y un 27 % en 2020, con respecto al nivel de 2018 (16). Cuadro 10. Evolución de la cuota de las importaciones

Cuadro 11. Cuota de mercado de las importaciones por familia de productos

|

|

(25) |

Al evaluar la disminución del volumen de las importaciones que se muestra en el cuadro 9 con respecto a la evolución del consumo en el mercado de la Unión, la Comisión observó que, si bien la cuota de mercado de las importaciones disminuyó gradualmente durante el período considerado, se mantuvo en el mismo nivel en 2020 con respecto a 2017, es decir, el año anterior a la imposición de la medida de salvaguardia (17). Además, la cuota de mercado promedio de las importaciones durante el período de la salvaguardia fue superior a la de los años anteriores a la imposición de esta (ya sea en años concretos o en promedio). Esto demuestra que, a pesar de la salvaguardia, la presencia de importaciones en el mercado siderúrgico de la Unión no ha disminuido. Más bien ha aumentado en términos relativos en comparación con el período anterior a la imposición de la salvaguardia (18). |

b) Evolución del uso de contingentes arancelarios

|

(26) |

La Comisión también examinó más detenidamente la presión sobre las importaciones evaluando la evolución del uso de los contingentes arancelarios en el marco de la salvaguardia (19). |

|

(27) |

Este análisis muestra que los principales países exportadores de acero han agotado un gran número de los contingentes específicos por país que se les han asignado y, con relativa frecuencia, en un plazo de tiempo bastante corto dentro de los períodos pertinentes de aplicación de la medida de salvaguardia. En algunos casos extremos, se agotaron grandes volúmenes de contingentes anuales el primer día del período o en pocas semanas. Esta tendencia continuó durante la administración trimestral de los contingentes específicos por país, introducida el 1 de julio de 2020. El análisis mostró asimismo que algunos de estos países también agotaron extremadamente rápido algunos contingentes residuales en varias categorías, tras agotar previamente los suyos propios, con lo que desplazaron a otros proveedores históricos. Se trata de un patrón coherente, que puede observarse en todas las categorías de productos y países de origen, y en grandes volúmenes. |

|

(28) |

Los principales países exportadores no solo demuestran capacidad para suministrar grandes volúmenes en un corto período de tiempo, creando perturbaciones considerables en el mercado, sino que también parecen dispuestos a aumentar su presencia en el mercado de la Unión, siempre que el diseño de la medida les ofrezca esa posibilidad (por ejemplo, a través del acceso excepcional al contingente residual). Por tanto, como se constató durante la segunda revisión del funcionamiento de la medida de salvaguardia (20), los exportadores de los principales países exportadores revelan claramente un comportamiento oportunista que busca maximizar su presencia en el mercado al amparo de la medida de salvaguardia por todos los medios posibles. |

c) Evolución de las exportaciones mundiales de los principales países exportadores de acero y del consumo en sus mercados nacionales

|

(29) |

Antes de la adopción de las medidas arancelarias de los Estados Unidos en virtud del artículo 232 de la Ley de expansión del comercio de 1962 («medidas del artículo 232») sobre determinados productos siderúrgicos en marzo de 2018, los Estados Unidos eran el mayor mercado importador de acero. Después de imponer un derecho anticipado del 25 % sobre las importaciones, Estados Unidos perdió esta posición ante la Unión, que actualmente es el mayor importador de acero del mundo, seguido por Estados Unidos (21). Con el fin de proteger al mercado de la Unión del desvío comercial resultante, la Unión impuso su salvaguardia, provisionalmente en julio de 2018 y en su forma definitiva en febrero de 2019, mediante contingentes arancelarios sobre el producto afectado que, a diferencia de la medida estadounidense, preserva los flujos comerciales históricos y desalienta las importaciones adicionales, incluido el comercio desviado. |

|

(30) |

Las importaciones en la Unión disminuyeron un 13 % en 2019 y un 27 % en 2020 con respecto a sus niveles máximos en 2018 (véase el cuadro 5). Al mismo tiempo, durante el mismo período, las importaciones en el mercado estadounidense siguieron una tendencia a la baja paralela, incluso más pronunciada, después de la imposición de las medidas del artículo 232, como se muestra en el cuadro 11. Cuadro 11. Importaciones en los Estados Unidos en toneladas (22)

|

|

(31) |

Por tanto, estos datos demuestran una correlación estrecha y significativa entre la fuerte reducción de los volúmenes de importación en los Estados Unidos después de la imposición de las medidas del artículo 232 de los Estados Unidos y el aumento paralelo de las importaciones en la Unión, parcialmente amortiguado por la medida de salvaguardia. Esta correlación se confirma para todos los períodos de salvaguardia hasta el impacto de la pandemia de COVID-19. |

|

(32) |

Tras haber identificado estas tendencias de importación en los dos mayores mercados importadores de acero (la Unión y los Estados Unidos), la Comisión recurrió a la evaluación del rendimiento exportador en otros terceros mercados de los principales países proveedores de acero a la Unión (23). Cuadro 12. Evolución de las exportaciones del producto afectado procedentes de los principales países suministradores de acero a la UE, a terceros mercados (distintos de la UE y los Estados Unidos)

|

|

(33) |

La Comisión realizó un análisis estadístico de las tendencias de exportación del producto afectado correspondientes a los principales países exportadores de acero basado en datos del Global Trade Atlas (24). El cuadro 8 muestra que, en conjunto, los principales países exportadores del producto afectado a la Unión disminuyeron considerablemente sus volúmenes de exportación a otros terceros mercados durante el período considerado. Una evaluación por separado del rendimiento exportador de estos países confirmó que la mayoría de ellos experimentaron también un descenso en sus volúmenes de exportación a todos los países (distintos de los países de la Unión y de los Estados Unidos). Esto significa, por tanto, que durante un período en el que los dos principales países importadores de acero (la Unión y los Estados Unidos) constataron un descenso considerable de las importaciones estando sus respectivas medidas en vigor, los principales países exportadores a la Unión también experimentaron un descenso en sus volúmenes de exportación a otros terceros mercados. |

|

(34) |

La Comisión completó además su propia evaluación con el análisis realizado por la Organización de Cooperación y Desarrollo Económicos (OCDE). Los datos de la OCDE confirmaron la evaluación de la Comisión de que el rendimiento exportador de los principales países exportadores de acero había disminuido sistemáticamente durante el período considerado (25). |

|

(35) |

A continuación, la Comisión valoró la evolución del consumo nacional en los principales países exportadores de acero (26) durante el período considerado. Cuadro 13. Evolución del consumo en los principales mercados productores de acero (incluidos los principales países exportadores a la UE) (27)

|

|

(36) |

El cuadro 13 muestra que, en conjunto, durante el período considerado aumentó el consumo (28) en el mercado nacional de los principales países productores de acero (que engloba los principales países suministradores de acero a la Unión). No obstante, esta tendencia general está impulsada por el excepcional aumento en el consumo experimentado en China, con diferencia el mayor productor de acero del mundo. Con esta excepción, el resto de los países experimentaron un descenso continuado del consumo nacional. |

|

(37) |

Por tanto, el descenso simultáneo de las exportaciones y del consumo nacional durante el período considerado en la mayoría de los principales países productores de acero da fe, sin lugar a dudas, de las dificultades cada vez mayores que experimentan dichos países para encontrar mercados para sus operaciones de exportación tradicionales. Estas dificultades aumentan en gran medida la tensión competitiva y provocan respuestas contundentes de los exportadores en terceros mercados. |

d) Exceso de capacidad

|

(38) |

La Comisión valoró también los últimos acontecimientos relativos al exceso de capacidad mundial en el sector del acero, que ya había considerado en su reglamentación sobre medidas de salvaguardia provisionales y definitivas. |

|

(39) |

Un análisis de diversas fuentes fidedignas mencionadas en el presente Reglamento muestra que la situación de exceso de capacidad en el mercado mundial del acero ha empeorado durante el período considerado. La OCDE señaló que «los últimos datos disponibles (de diciembre de 2020) sugieren que la capacidad mundial de producción de acero aumentó en 2020 por segundo año consecutivo (figura 10). El cambio en la capacidad neta en 2020, teniendo en cuenta las últimas ampliaciones de la capacidad y los cierres, eleva la capacidad actual de producción mundial de acero a 2 453,2 millones de toneladas, lo que representa un incremento del 1,6 % con respecto al nivel de finales de 2019» (29). |

|

(40) |

Asimismo, la OCDE añadió que «la capacidad mundial de producción de acero aumentó a 2 453,2 millones de toneladas en 2020, mientras que la producción de acero bruto disminuyó a 1 827,8 millones de toneladas, y la diferencia entre los dos aumentó de 568,7 millones de toneladas a 625,4 millones de toneladas en 2019. La producción mundial de acero como porcentaje de la capacidad y como indicador aproximado del índice global de utilización, descendió del 76,5 % en 2019 al 74,5 % en 2020» (30). |

|

(41) |

Las conclusiones del informe ministerial de 2020 del Foro mundial sobre el exceso de capacidad de la siderurgia, basadas en datos disponibles hasta 2019, ya indicaban que la evolución en el sector podría ir en esta dirección. El informe señaló que «a finales de 2019 había dos problemas concretos, a saber, la tendencia inversa observada en la capacidad de producción de acero de China, con el inicio algunos proyectos totalmente nuevos, en particular en las zonas costeras del sureste y del este, respaldadas por el plan impulsado por el gobierno de intercambio de capacidad, y el apoyo o la participación de China en la ampliación de la capacidad en terceros países. En el Sudeste Asiático y en Oriente Medio se estaba produciendo también un rápido aumento de la capacidad» (31). |

|

(42) |

El informe añadía que «la consecuencia inmediata del panorama de la demanda es que la brecha global entre la capacidad y la demanda, un indicador de los riesgos del exceso de oferta, va aumentar significativamente hasta, al menos, 606 millones de toneladas en 2020» (32). Señalaba, asimismo que «este cambio en el exceso de capacidad puede provocar perturbaciones comerciales, desencadenar precios considerablemente inferiores del acero y dañar la sostenibilidad económica de la industria siderúrgica» (33). |

|

(43) |

Por tanto, la Comisión consideró evidente que el problema del exceso de capacidad mundial en el sector del acero ha empeorado en el período considerado, provocando una brecha aún mayor entre la producción, el consumo y la capacidad instalada. Asimismo, la Comisión confirmó esta información con su propia evaluación de los datos procedentes de la base de datos de CRU correspondientes a los principales países productores de acero del mundo, lo que incluye a los principales países exportadores de acero al mercado de la Unión (34). |

e) Medidas del artículo 232 de los Estados Unidos

|

(44) |

En los Reglamentos por los que se imponían medidas de salvaguardia provisionales y definitivas, la Comisión concluyó que las medidas del artículo 232 de los Estados Unidos podían causar un considerable desvío comercial al mercado de la Unión de exportaciones destinadas inicialmente al mercado de los Estados Unidos si la Unión no adoptaba medidas para evitarlo. En su Reglamento sobre medidas de salvaguardia definitivas, la Comisión concluyó que había pruebas de que en 2018 ya se estaban produciendo los primeros signos de desvío comercial (35). |

|

(45) |

La Comisión ya ha mostrado en el cuadro 11 que, desde la adopción de las medidas del artículo 232 de los Estados Unidos sobre el acero, el nivel de importaciones al mercado de los Estados Unidos había descendido considerablemente. De hecho, durante el período considerado, las importaciones que anteriormente se dirigían a los Estados Unidos no parecen haber encontrado otros mercados en el mundo, ya que las exportaciones totales a otros países, incluido el mercado de la Unión, disminuyeron en el caso de los principales países exportadores a la Unión, en un contexto de consumo nacional en descenso. |

|

(46) |

De momento, las medidas del artículo 232 de los Estados Unidos siguen en vigor y no hay indicios de que las autoridades de los Estados Unidos tengan intención de derogarlas. En consecuencia, el riesgo de desvío comercial, tanto de las mercancías que actualmente se envían a los Estados Unidos como de las que solían importarse al mercado estadounidense pero que, a consecuencia de las medidas del artículo 232, ya no se importan, sigue presente si expira la medida de salvaguardia de la Unión. |

f) Situación de defensa comercial y medidas restrictivas al comercio en terceros países

|

(47) |

Durante el período considerado, además de las medidas del artículo 232 de los Estados Unidos, que siguen vigentes, la Comisión observó la continua imposición de nuevas medidas en distintos territorios que afectan en gran medida a los principales países exportadores de acero a la Unión con respecto a una amplia gama de productos del acero, entre ellos, algunos de los que se incluyen en la medida de salvaguardia (36). Entre estas medidas se incluye el reciente anuncio de prórroga de la medida de salvaguardia impuesta a determinados productos siderúrgicos por parte del Reino Unido (37). |

|

(48) |

Esta tendencia observada de continuo aumento de las categorías siderúrgicas objeto de medidas antidumping y derechos compensatorios, sin signos de cambio en un futuro próximo, refuerza las mencionadas dificultades de los países exportadores para hallar otros mercados para sus exportaciones, lo que aumenta la tensión competitiva y lleva a los exportadores a adoptar una actitud más contundente. |

g) Atractivo del mercado de la Unión

|

(49) |

La Unión es en la actualidad el mayor mercado importador de acero del mundo en lo que a volumen se refiere (38). En cuanto a los niveles de los precios, los precios de importación en la Unión desde sus principales países suministradores son normalmente más elevados que los precios de exportación a otros terceros mercados para la gran mayoría de las exportaciones de acero de dichos países (en un 53 a 73 % del total de códigos afectados, los valores de exportación a la Unión son más elevados que a otros terceros mercados) (39). |

|

(50) |

Esto significa que los exportadores tienen interés en entrar en el mercado de la Unión por todos los medios y, en ocasiones, incurren en comportamientos de fijación de precios desleales. En efecto, en los últimos años, la Comisión ha impuesto una serie de medidas compensatorias y antidumping a las importaciones de acero, también a categorías de productos incluidos en la salvaguardia. |

|

(51) |

Las tendencias estadísticas de importaciones en la Unión (véase el cuadro 9) confirman el atractivo del mercado de la Unión para los exportadores. Por término medio, las importaciones en la Unión han incrementado incluso su cuota de mercado durante el período considerado en comparación con el período anterior a la imposición de la salvaguardia, en un contexto de descenso del consumo y a pesar de dicha salvaguardia. |

|

(52) |

En vista de estos factores, la Comisión concluyó que el mercado siderúrgico de la Unión sigue siendo atractivo para los países exportadores. |

3.1.3. Conclusiones

|

(53) |

Basándose en los indicios y consideraciones anteriores, la Comisión concluyó que la industria siderúrgica de la Unión, tras los tres primeros años de la medida de salvaguardia, sigue encontrándose en una situación económica frágil. |

|

(54) |

La Comisión concluyó también que las importaciones procedentes de los principales países exportadores de acero han ejercido y siguen ejerciendo una presión muy fuerte sobre el mercado siderúrgico de la Unión, con un patrón de comportamiento comercial agresivo y oportunista, es decir, utilizando cualquier margen para aumentar su presencia en el mercado. |

|

(55) |

Asimismo, teniendo en cuenta la tendencia descendente imperante en las exportaciones de todo el mundo y en el consumo nacional de los principales países exportadores durante el período considerado, ya presente antes de la pandemia de COVID-19, y en un contexto de exceso de capacidad considerable, la Comisión señaló que los exportadores necesitan aumentar sus ventas en cualquier mercado posible para seguir operando. |

|

(56) |

La investigación confirmó también que otros mercados importantes del acero, entre ellos el segundo mayor país importador, los Estados Unidos, siguen teniendo restricciones al comercio vigentes, lo que afecta a la capacidad de los países exportadores de vender allí, en un contexto general de descenso continuado en el consumo del acero. |

|

(57) |

La investigación confirmó, además, que el mercado de la Unión es más atractivo que otros en lo que a tamaño y niveles de precios se refiere, lo que lo convierte en un mercado al que podrían dirigirse grandes volúmenes de acero. |

|

(58) |

El análisis contrafactual realizado a la luz del conjunto de factores descritos en el punto 3.1.2 a fin de determinar qué sucedería si se eliminara la salvaguardia muestra claramente que, en este momento, existe una fuerte probabilidad de que grandes volúmenes de acero que no puedan venderse en otras partes del mundo terminen siendo dirigidos hacia el mercado de la Unión. |

|

(59) |

Estas importaciones adicionales, junto con las ya existentes, conllevarían un deterioro aún mayor de la situación económica de la industria de la Unión, y podrían poner en grave peligro su viabilidad. Por tanto, queda establecido que la expiración de la medida de salvaguardia provocaría un grave perjuicio a la industria de la Unión causado por el aumento de las importaciones. Esta conclusión no se ve afectada por los efectos actuales de la pandemia de COVID-19 en la industria de la Unión. Aunque la situación económica de la industria de la Unión se agravó aún más en 2020 debido a la pandemia de COVID-19, la Comisión estableció que, si expirase la medida de salvaguardia, el probable aumento de las importaciones provocaría un grave perjuicio para dicha industria. |

|

(60) |

La Comisión concluyó que este aumento de los volúmenes podría afectar considerablemente a cualquier recuperación económica y a los esfuerzos realizados por la industria siderúrgica de la Unión en su proceso de adaptación a un mayor nivel de importaciones, que se describe en el punto siguiente. Por tanto, la Comisión consideró que la medida de salvaguardia sigue siendo necesaria para evitar graves perjuicios. |

|

(61) |

Esta necesidad existe también porque la Unión no tiene la posibilidad, con arreglo a las normas de la OMC, de aumentar los derechos de importación sobre el producto afectado sin adoptar una medida de salvaguardia. En efecto, la Unión está obligada, dentro de la OMC, a mantener sus derechos de importación al nivel de cero para las líneas arancelarias incluidas en el producto afectado. Por este motivo, al igual que en 2018 el aumento de las importaciones fue evidentemente el resultado del efecto de dichas obligaciones (es decir, de las concesiones arancelarias de derechos nulos) incurridas por la Unión en virtud del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT), estas obligaciones volverían a provocar ahora un aumento de las importaciones, causando un grave perjuicio a la industria de la Unión, en caso de que expirase la medida de salvaguardia. |

3.2. Adaptación

|

(62) |

Cuando la Comisión introdujo la salvaguardia provisional sobre el acero en julio de 2018, la industria siderúrgica de la Unión ya había comenzado un proceso de adaptación a la grave crisis experimentada por el sector siderúrgico desde mediados de 2010, momento en el que la demanda se ralentizó, pero la capacidad continuó aumentando. Este desequilibrio, agravado por la intervención del Estado en algunos terceros países para respaldar el aumento de la capacidad y evitar cierres de instalaciones no rentables, distorsionó la dinámica del mercado y obligó a los productores a dirigirse en mayor medida a mercados de exportación, lo que impulsó casos de defensa del comercio, muchos de ellos relativos a China, donde se da el mayor exceso de capacidad. |

|

(63) |

La Unión reaccionó inmediatamente a esta situación. En 2013, con su «Plan de Acción para una Industria del Acero Competitiva y Sostenible en Europa» (40), la Comisión puso en marcha un ambicioso plan de medidas específicas, tanto a escala de la Unión como de los Estados miembros, para mejorar la competitividad de la industria del acero de la Unión y hacerla sostenible y capaz de competir en todo el mundo, así como para desarrollar la siguiente generación de productos siderúrgicos, vital para otros sectores industriales europeos clave. |

|

(64) |

La empresa consultora McKinsey, en su informe The current capacity shake-up in steel and how the industry is adapting (41) [«La actual reorganización de la capacidad en el sector siderúrgico y cómo se está adaptando la industria», documento en inglés], publicado en enero de 2018, consideró los diez años que van de 2016 a 2025 como un momento inestable y propicio a una mayor reestructuración, en vista de que la labor de consolidación y adaptación en algunas partes del mundo, sobre todo en Europa, había sido «neutralizada en gran medida por la continua expansión en otros lugares». En el informe se explicaba también de qué modo las empresas «especialmente en Europa, Corea del Sur y Japón, se adaptan al exceso de capacidad mundial mediante la búsqueda de nuevos productos y ampliaciones del modelo de negocio que les permitan ascender en la cadena de valor». El informe continuaba explicando que «además, la innovación en el acero engloba los procesos esenciales de producción, destinados a alcanzar soluciones para reducir los costes de producción, mejorar la funcionalidad de los productos o reducir la carga ambiental». Finalmente, en el informe se preveía que «más actores destacados experimentarán con una innovación radical de los procesos de producción que rompa con la creencia tanto tiempo mantenida de que la tecnología de producción del acero ha madurado y queda, por tanto, poco margen para más aumentos de productividad». |

|

(65) |

En este contexto, en marzo de 2016, la Comisión hizo balance de las medidas aplicadas en virtud del Plan de acción sobre el acero de 2013 en su Comunicación «Siderurgia: Preservar el empleo y el crecimiento sostenibles en Europa» (42) y reforzó las medidas a fin de promover la inversión y crear un entorno empresarial más favorable que pudiera ayudar a la industria siderúrgica de la Unión en su adaptación. En particular, la Comisión volvió a centrar su atención, en la mayor medida posible y con celeridad, en todas las iniciativas estratégicas de la Unión a fin de intensificar los esfuerzos que estaba realizando la industria siderúrgica europea para modernizarse y aplicar innovaciones que garantizaran su competitividad y sostenibilidad a largo plazo. |

|

(66) |

Como se ha explicado en la letra e) del punto 3.1, la adopción por parte de los Estados Unidos de las medidas de su artículo 232 sobre el acero, que entraron en vigor en junio de 2018, acentuó el desequilibrio crónico entre la capacidad de producción y la demanda del acero. El cierre del mercado importador de acero más importante en ese momento ha exacerbado la conducta agresiva de los países exportadores de acero en su búsqueda desesperada de mercados en los que colocar su exceso de producción. |

|

(67) |

En estas circunstancias, la reacción proporcionada de la Comisión con la introducción de su medida de salvaguardia en forma de contingente arancelario para frenar el desvío comercial, provisionalmente en julio de 2018 y en su forma definitiva en febrero de 2019, evitó que la ola repentina y acusada de importaciones de acero que ya estaba experimentando la Unión se viera intensificada. Sin esta medida, los esfuerzos de ajuste que estaba realizando la industria siderúrgica de la Unión para adaptarse al creciente exceso de capacidad mundial y a la progresiva integración de los mercados del acero se habrían visto frustrados. |

|

(68) |

Bajo la salvaguardia de la Unión, continuó la labor de adaptación de la industria siderúrgica europea. En sus comunicaciones y respuestas al cuestionario, la industria siderúrgica de la Unión ha documentado que se ha estado adaptando durante los tres primeros años de aplicación de la salvaguardia. La información confidencial aportada, junto con los comunicados de prensa, los informes empresariales y otra información disponible para el público, puso de manifiesto que la industria siderúrgica de la Unión ha adoptado medidas de ajuste para reducir costes, mejorar el rendimiento, innovar y llevar a cabo su transformación medioambiental en línea con los compromisos de la Unión para combatir el cambio climático. Los ajustes documentados se refieren a las categorías de productos cubiertas por la salvaguardia de la Unión sobre el acero. Estos ajustes están preparando a la industria siderúrgica de la Unión para que siga siendo sostenible a largo plazo, tanto desde el punto de vista financiero como medioambiental. |

|

(69) |

Por una parte, la industria siderúrgica de la Unión ha comunicado medidas de mejora del rendimiento a fin de ahorrar costes y optimizar la cadena de valor, como reducciones de plantilla o cierre de plantas menos eficientes o infrautilizadas, junto con inversiones en maquinaria y procesos productivos nuevos (43). Por la otra, la industria siderúrgica de la Unión ha documentado ajustes más ambiciosos destinados a reforzar la competitividad a largo plazo, como inversiones en tecnología sostenible innovadora (incluida tecnología medioambiental), procesos de producción e innovación en los productos. Algunos productores de acero, como Aperam (44), Thyssenkrupp (45) o ArcelorMittal (46), entre otros, han adoptado las últimas innovaciones tecnológicas y han aumentado la automatización y la digitalización de sus procesos. Otros, como Voestalpine (47) o Salzgitter (48), han buscado la diferenciación de sus productos invirtiendo en sectores «premium» de uso final (como el de la automoción o el energético) y colaborando estrechamente con clientes en nuevos grados y aplicaciones del acero. Todos estos ajustes han ayudado a la industria siderúrgica de la Unión a adaptarse a un mercado más competitivo con una mayor presión de las importaciones. |

|

(70) |

Cabe señalar que estos esfuerzos de adaptación no cesaron con la aparición de la crisis económica provocada por la pandemia de COVID-19, aunque las consiguientes conmociones y efectos adversos de la crisis han aumentado la complejidad y la dificultad para la industria de la Unión en la búsqueda de su proceso de adaptación. |

|

(71) |

Los principios que en este momento guían los esfuerzos de adaptación de la industria siderúrgica de la Unión fueron establecidos por la Comisión en su Comunicación «Un nuevo modelo de industria para Europa», publicada en marzo de 2020 (49), en la que sentaba las bases para una política industrial que apoye la doble transición, aumente la competitividad de la industria de la Unión a nivel mundial y mejore la autonomía estratégica de Europa. |

|

(72) |

Dado que esta Estrategia se adoptó justo en el momento en el que se inició la pandemia de COVID-19, la Comisión la ha actualizado recientemente, en mayo de 2021, mediante su Comunicación «Creación de un mercado único más sólido para la recuperación de Europa» (50), que hace inventario de las medidas de emergencia y recuperación aplicadas entretanto por la Unión, en el contexto más amplio de la política industrial europea. En esta actualización de la política industrial europea, la Comisión destaca la «necesidad de una mayor velocidad en la transición hacia un modelo económico e industrial más limpio, más digital y más resiliente, a fin de mantener y mejorar el impulso de Europa hacia una competitividad sostenible». |

|

(73) |

Habida cuenta de su gran importancia, uno de los tres documentos de trabajo de los servicios de la Comisión que acompañan la actualización de la Estrategia industrial de 2020 se refiere a la industria siderúrgica: «Hacia un acero europeo competitivo y limpio» (51). Dicho documento describe los retos y las oportunidades de la industria siderúrgica de la Unión, así como las herramientas normativas de la Unión disponibles para respaldar los esfuerzos futuros de la industria siderúrgica europea para liderar la doble transición. |

|

(74) |

En consecuencia, la Comisión concluyó que la industria siderúrgica de la Unión está adaptándose a una situación de aumento de las importaciones durante la aplicación de la salvaguardia y lo seguirá haciendo. |

3.3. Duración de la prórroga

|

(75) |

La Comisión concluyó que la salvaguardia de la Unión sobre el acero sigue siendo necesaria para evitar un perjuicio grave y que hay pruebas de que la industria de la Unión sigue aplicando medidas para adaptarse a una situación del mercado caracterizada por una mayor presión de las importaciones. No obstante, según el artículo 19 del Reglamento (UE) 2015/478, por el que se transpone el artículo 7.2 del Acuerdo sobre Salvaguardias de la OMC, la duración de una medida de salvaguardia «se limitará al período necesario para prevenir o reparar un perjuicio grave y facilitar el ajuste de los productores de la Unión». |

|

(76) |

En un principio se estableció que la medida de salvaguardia de la Unión duraría tres años, hasta el 30 de junio de 2021. Sin embargo, la Comisión señaló que, durante el segundo año de aplicación de la salvaguardia, la crisis económica provocada por la pandemia de COVID-19 ha alargado el proceso de adaptación de la industria siderúrgica de la Unión, habiéndose dedicado parte de los recursos disponibles a mantener en marcha las empresas siderúrgicas durante las fases más críticas de la pandemia de COVID-19. |

|

(77) |

La Comisión concluyó también que la prórroga solo por un año sería excesivamente corta. A este respecto, la Comisión señaló que la industria siderúrgica de la Unión se encuentra en este momento en una situación delicada, como muestran los indicadores industriales y financieros de 2020, y sigue siendo vulnerable al impacto de las importaciones si expirase actualmente la medida de salvaguardia, lo cual podría poner en peligro los esfuerzos de adaptación realizados hasta la fecha. Asimismo, la Comisión señaló que la situación general y económica del comercio, que todavía no se ha recuperado plenamente de la recesión provocada por la pandemia, sigue siendo precaria. |

|

(78) |

A este respecto, la Comisión observó que, si bien la mayoría de las previsiones han mejorado las perspectivas de crecimiento del PIB para 2021 debido a los resultados positivos de la vacunación en la mayor parte de los países occidentales, en este momento la confianza es todavía frágil debido a la incertidumbre en el proceso de vacunación y a las dificultades para controlar la pandemia en países importantes para el comercio como Brasil e India. Oxford Economics, en su último pronóstico para mayo y junio de 2021 ha aumentado la previsión de crecimiento del PIB mundial y ahora espera que crezca un 6,3 % este año y un 4,6 % en 2022, respectivamente 0,4 y 0,2 puntos porcentuales más que en su última previsión, ya que las economías han recuperado el terreno perdido durante las peores fases de la pandemia. En cuanto a la zona del euro, Oxford Economics espera que el PIB crezca un 4,2 % en 2021 y un 4,7 % en 2022, aunque no regresará a los niveles anteriores a la crisis hasta comienzos de 2022. Por su parte, la Comisión, en sus previsiones económicas de primavera de 2021, ha mejorado su pronóstico para la economía de la Unión y espera que crezca un 4,2 % en 2021 y un 4,4 % en 2022. En lo que a la recuperación se refiere, los índices de crecimiento varían considerablemente entre Estados miembros y la Comisión espera que todos los Estados miembros asistan a la vuelta de sus economías a los niveles anteriores a la crisis a finales de 2022. |

|

(79) |

En estas circunstancias, a fin de impedir que la industria de la Unión sufra un grave perjuicio injustificado si expirase actualmente la medida de salvaguardia, la Comisión considera que es necesario prolongar esta medida tres años más, hasta el 30 de junio de 2024. |

|

(80) |

No obstante, a fin de garantizar que esta prórroga siga limitándose al tiempo estrictamente necesario, estará sujeta al régimen de revisión establecido en el apartado 4, que, entre otras cosas, prevé una revisión para determinar si debería ponerse fin a la medida de salvaguardia a más tardar el 30 de junio de 2023, tras dos años de prórroga. |

3.4. Nivel de liberalización

|

(81) |

La actual tasa de liberalización de las medidas de salvaguardia se estableció en un índice anual del 3 %. La Comisión valoró, basándose en las pruebas disponibles, si este nivel de liberalización seguía siendo adecuado y proporcional a la evolución del mercado y las perspectivas. Además de las previsiones económicas generales y de los indicadores específicos del sector descritos en el punto anterior, para la evaluación de la prórroga la Comisión ha tenido en cuenta también los indicadores de recuperación del comercio. |

|

(82) |

A este respecto, IHS Markit, en su pronóstico de flujos comerciales del GTA correspondiente a abril, ha previsto importantes subidas anuales del valor real del comercio mundial, con aumentos del 6,5 y el 4,3 % respectivamente en 2021 y 2022, que permitirán alcanzar el nivel anterior a la pandemia de COVID-19 a finales de 2021. No obstante, el comercio mundial seguirá estando por debajo de su tendencia a largo plazo anterior a la COVID para el período 2011-2019, que no se alcanzará hasta 2025-2026. Asimismo, IHS Markit prevé que, a largo plazo, el comercio mundial tendrá un crecimiento medio menor, de solo un 2,9 % de la tasa de crecimiento compuesto anual durante el período 2021-2030. |

|

(83) |

En estas circunstancias, según las previsiones actuales, no está previsto que las condiciones económicas y comerciales anteriores a la pandemia se restablezcan firmemente en la Unión hasta finales del primer semestre de 2022, y en consonancia con la tasa de crecimiento prevista con arreglo a la actual tendencia de los flujos comerciales, la Comisión no ve motivos para alterar en esta fase la tasa de liberalización del 3 % durante el primer año de prórroga. |

|

(84) |

Asimismo, mantener el 3 % al menos hasta el 30 de junio de 2022 supondrá mantener las importaciones a un máximo de 32,5 millones de toneladas, todavía ligeramente por debajo del récord histórico de 2018. Este récord histórico podrá alcanzarse un año después, una vez que, para entonces, se hayan recuperado las condiciones económicas y comerciales. |

4. RÉGIMEN DE REVISIÓN DURANTE LA PRÓRROGA

|

(85) |

Con el fin de garantizar que la medida de salvaguardia siga vigente solo en la medida en que sea necesario, la Comisión llevará a cabo una revisión para determinar si, en función de las circunstancias en ese momento, se debe poner fin a dicha medida antes del 30 de junio de 2023, es decir, después de dos años de prórroga. Asimismo, a fin de mantener en ese tiempo el funcionamiento de la salvaguardia adaptado a la evolución del mercado y en consonancia con el interés de todas las partes, la Comisión realizará una revisión del funcionamiento, como las realizadas en 2019 y 2020. Dicha revisión se iniciará con tiempo suficiente para introducir los cambios necesarios a partir del 1 de julio de 2022, tras el primer año de prórroga. También se activará una revisión inmediata de la medida de salvaguardia si Estados Unidos introduce cambios en su medida del artículo 232 sobre el acero que puedan tener un impacto significativo en los flujos comerciales indebidamente desviados que genera actualmente. |

|

(86) |

La Comisión ha decidido también que el ritmo de liberalización del 3 % podría, no obstante, revisarse y modificarse si fuera necesario durante la revisión del funcionamiento que se completará antes del 30 de junio de 2022, si las circunstancias así lo justifican. |

5. INTERÉS DE LA UNIÓN

|

(87) |

La Comisión ha examinado también si hay razones económicas imperiosas que puedan llevar a la conclusión de que la prórroga de la salvaguardia existente no redunda en interés de la Unión. |

|

(88) |

A tal fin, la Comisión evaluó la repercusión de posibles medidas en los productores, importadores y usuarios de la Unión. La evaluación de las pruebas disponibles se estructura como sigue: i) la situación económica de los productores siderúrgicos de la Unión y el posible efecto de la retirada de la medida (véase el punto 5.1); y ii) el interés de los usuarios y de los importadores, a la luz de la supuesta escasez de suministros, el elevado nivel de los precios del acero y los retrasos en el suministro alegados por algunas partes interesadas, así como el posible nexo causal entre estos supuestos efectos y la salvaguardia de la Unión sobre el acero (véase el punto 5.2). En su evaluación, la Comisión analizó especialmente la evolución del uso del contingente arancelario bajo la salvaguardia y la disponibilidad total de las importaciones en el suministro al mercado de la Unión. |

5.1. Interés de los productores de la Unión

|

(89) |

La industria siderúrgica de la Unión cuenta con más de quinientos centros de producción en funcionamiento en veintitrés Estados miembros de la Unión. El sector emplea directamente a trescientas treinta mil personas y, si se incluyen los puestos de trabajo indirectos e inducidos, crea 2,6 millones de empleos en toda la Unión (52). |

|

(90) |

La Comisión describió la situación económica de los productores de acero de la Unión en el punto 3.1.1 y concluyó que era necesario prolongar la medida para evitar o remediar un perjuicio grave. Si no se prolonga la medida, la investigación ha determinado que la industria de la Unión se enfrentaría con toda probabilidad a una ola considerable de importaciones que menoscabaría seriamente cualquier esfuerzo por regular la presión sobre las importaciones en una situación económica general todavía incierta en la Unión. |

|

(91) |

Por tanto, prolongar la medida redundaría en interés de los productores de acero de la Unión. |

5.2. Interés de los usuarios y de los importadores

|

(92) |

La Comisión señaló que la medida de salvaguardia ha permitido que volúmenes históricos de transacciones sigan teniendo lugar en el mercado de la Unión libres de impuestos, e indicó que se ha liberalizado periódicamente (aumentando los volúmenes de contingentes arancelarios un 3 % en julio de 2019 y julio de 2020, respectivamente) (53). Por tanto, los volúmenes tradicionales han aumentado gradualmente en el marco de la medida de salvaguardia. Asimismo, durante su prórroga, se seguirá liberalizando la medida de salvaguardia. |

5.2.1. Uso de contingentes arancelarios en el marco de la medida y la supuesta escasez en el suministro

|

(93) |

En su evaluación del uso del contingente arancelario, la Comisión señaló que, durante los tres primeros años de aplicación de la salvaguardia, ha habido volúmenes de contingentes arancelarios libres de derechos disponibles a finales de cada período pertinente en prácticamente todas las categorías de productos, a menudo con más de un contingente específico por país disponible y, en muchos casos, también parte del contingente residual. La Comisión señaló también que, desde el segundo año de aplicación de las medidas, es decir, desde el 1 de julio de 2019, la tendencia en el uso del contingente arancelario experimentó un fuerte descenso. Este fue por tanto el caso incluso antes de la pandemia de COVID-19. |

|

(94) |

Esta evolución se muestra claramente en el cuadro 14 (54):

Fuente: base de datos de contingentes arancelarios TAXUD |

|

(95) |

La Comisión concluyó, por tanto, que, si bien la salvaguardia ha cumplido el objetivo de frenar el desvío comercial hacia el mercado de la Unión, los importadores y los usuarios disponen de suficientes volúmenes de contingentes arancelarios libres de derechos en la Unión, que se adecúan a la demanda y superan ampliamente los volúmenes históricos de transacciones. 5.2.2. Precios del acero elevados |

|

(96) |

La Comisión ha examinado también las pruebas disponibles con respecto a los aumentos de precios observados en el sector siderúrgico en los primeros meses de 2021 y parte del segundo semestre de 2020. La Comisión examinó, en particular, si dichos aumentos en los mercados de la Unión y de todo el mundo tenían relación con la medida de salvaguardia de la Unión sobre el acero, así como la repercusión que dicho aumento estaba teniendo o tendría en el mercado de la Unión si se prolongaba dicha medida. |

|

(97) |

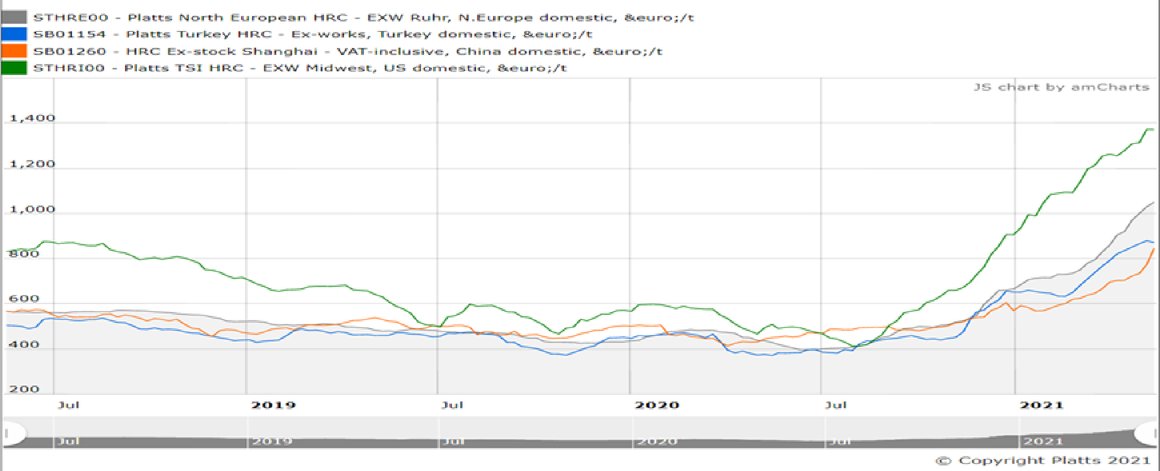

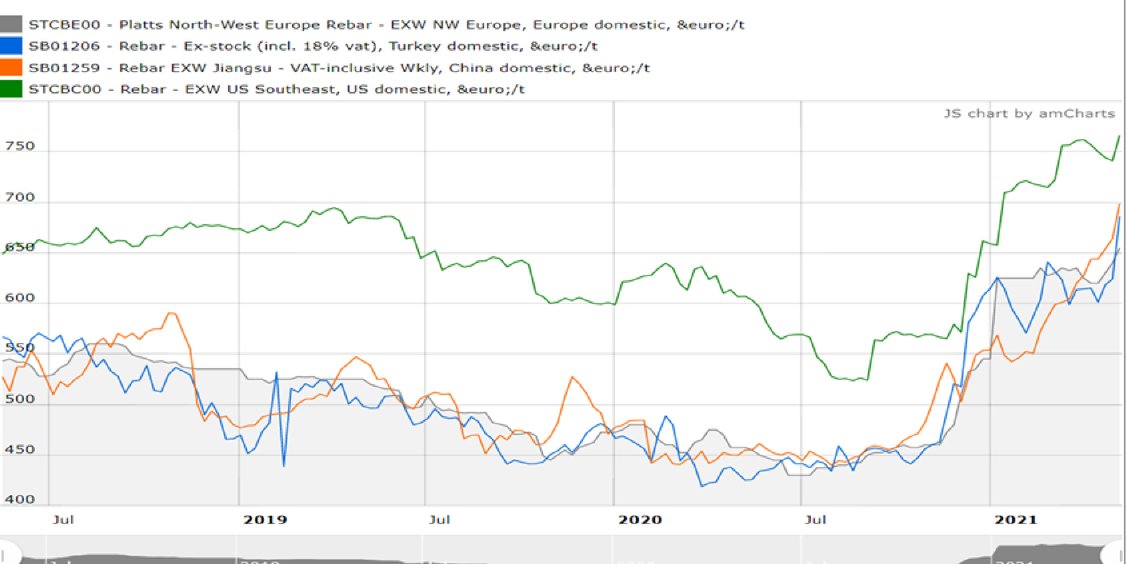

A este respecto, la Comisión señaló, en primer lugar, que es indiscutible (55) que los precios del acero, incluidos los de algunas categorías de productos cubiertas por el producto afectado, han experimentado un gran aumento en todo el mundo durante los últimos meses (desde la segunda mitad de 2020) (56). Esta tendencia y alcance quedan claramente ilustrados en los gráficos 1 a 3 (57) que muestran la evolución de los precios de tres categorías de productos (las categorías 1, 4 y 13) (58):

|

|

(98) |

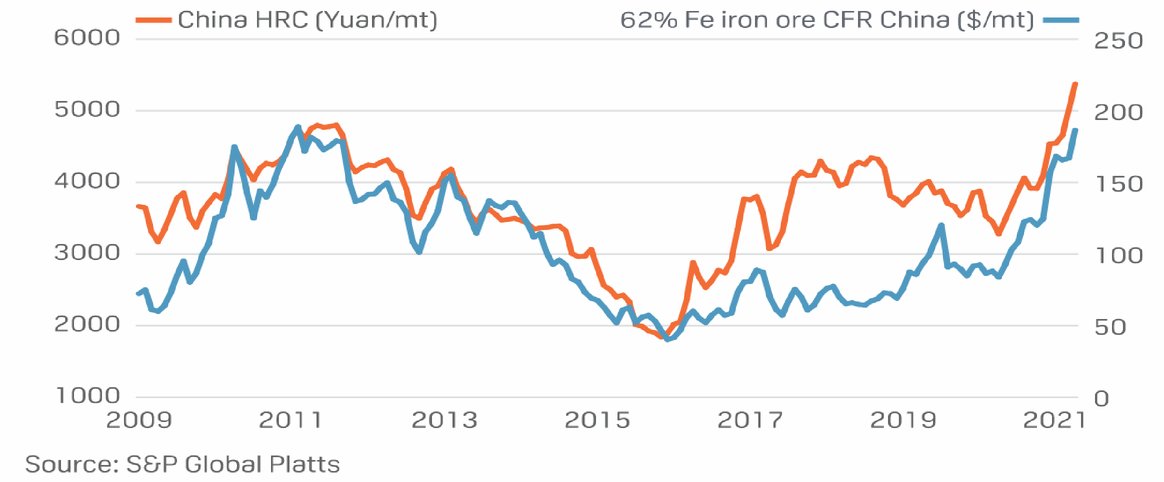

Además, la Comisión señaló que los precios de las materias primas para la fabricación del acero, en particular el mineral de hierro y la chatarra, también han experimentado un aumento drástico en el mismo período en el que los precios del acero empezaron a aumentar, según se explica en el considerando (91) (véase el gráfico 4) (59).

|

|

(99) |

El informe de la OCDE explicó que «los precios de las principales materias primas para la fabricación del acero aumentaron drásticamente durante la segunda mitad de 2020 y, en febrero de 2021, los precios de referencia del mineral de hierro, el carbón coquizable y la chatarra aumentaron un 97, un 53 y un 56 % interanual, respectivamente». (61) |

|

(100) |

Esta información confirma el panorama esbozado por la evolución de los indicadores de perjuicio en los cuadros 1 a 4. En particular, que el aumento de los precios en la segunda mitad de 2020, junto con los indicios de recuperación de la demanda, contribuyeron a la mejora de la situación de la industria de la Unión respecto a una situación anterior muy negativa. Sin embargo, este aumento de los precios no permitió que la industria de la Unión volviera a tener márgenes de beneficio a finales de 2020. Este hecho es imputable, al menos en parte, al aumento en paralelo de los precios experimentado en las principales materias primas para la fabricación del acero. |

|

(101) |

En este sentido, la OCDE señaló que «a pesar del marcado aumento de los precios del acero, el margen de precios de las materias primas del acero, medido por la diferencia entre el precio del acero y una cesta de insumos de acero, no ha aumentado, debido al repunte de los precios de las materias primas (figura 9). De hecho, la cesta de precios de las materias primas utilizada para calcular los márgenes fue un 97 % superior en febrero de 2021, en términos interanuales» (62). |

|

(102) |

Como se muestra en los gráficos 1 a 3, la Comisión también señaló que el aumento de los precios del acero no es un fenómeno vinculado al mercado de la Unión, sino una tendencia generalizada en los principales mercados del acero del mundo. |

|

(103) |

No obstante, y a pesar de esto, como se muestra en el cuadro 14, la Comisión señaló que ha habido una amplia disponibilidad de contingentes libres de derechos de varias fuentes en prácticamente todas las categorías de productos durante el último período de la medida, es decir, a partir del 1 de julio de 2020 (63). Por tanto, la salvaguardia no limitaba la compra de acero por parte de los usuarios de la Unión exclusivamente a los productores de la Unión y a los precios que estos habrían fijado, dejándolos así sin ninguna otra alternativa realista (y libre de derechos) de suministro. Por el contrario, los usuarios de la Unión tenían la posibilidad de importar de otros orígenes conforme a los volúmenes pertinentes de contingentes arancelarios libres de derechos disponibles para cada categoría de productos. |

|

(104) |

La Comisión también constató que las observaciones de determinados usuarios sostenían que se les había impedido importar mayores volúmenes libres de derechos de determinados orígenes específicos (estos orígenes variarían en función de la categoría de producto en cuestión). Sin embargo, la Comisión señaló que una de las condiciones de aplicación de una salvaguardia es la de garantizar que los flujos comerciales tradicionales, tanto en términos de volumen como de origen, sigan estando disponibles en el mercado de la Unión. El hecho de que un país concreto pueda haber agotado su contingente arancelario específico en una categoría de producto concreta, mientras existen múltiples volúmenes y orígenes con contingentes arancelarios libres de derechos disponibles en la misma categoría, no significa que la medida de salvaguardia esté creando una escasez indebida en el mercado. |

|

(105) |

Por tanto, estos hechos sugieren claramente que la medida de salvaguardia no es la causa del aumento del precio del acero observado, y que no creó una escasez general de acero en el mercado de la Unión. Por tanto, la Comisión concluyó que no existe un vínculo directo entre la medida de salvaguardia y la reciente evolución de los precios del acero. Además, no está claro que los elevados precios actuales vayan a mantenerse a largo plazo, una vez que el mercado se ajuste a la situación posterior a la pandemia de COVID-19 (64). |

5.2.3. Supuestos retrasos en el suministro

|

(106) |

A continuación, la Comisión pasó a evaluar los supuestos retrasos sufridos por la industria siderúrgica de la Unión a la hora de abastecer al mercado de la Unión (65). De la investigación se desprende que, en la última parte del período considerado, se produjo un desajuste transitorio entre la demanda y la oferta en la Unión (así como en otros terceros mercados) en el momento en que la economía empezó a repuntar desde el fondo de la recesión provocada por la pandemia de COVID-19 (66). En este sentido, la Comisión señaló que los productores de acero tuvieron que reaccionar a la drástica y repentina reducción de la demanda que se produjo en 2020 a causa de la pandemia de COVID-19 (67). La industria de la Unión suspendió parte de su capacidad para reducir al máximo sus costes fijos y ajustar la capacidad disponible a la demanda existente. Posteriormente, a finales de 2020 y principios de 2021, la demanda de algunos sectores usuarios de acero, como el automovilístico, experimentó una rápida y repentina recuperación (68). |

|

(107) |

Esta situación también se ha producido en varios mercados del mundo. En este sentido, y según el último informe de la OCDE, «la enorme capacidad de producción de acero que se suspendió durante el apogeo de la pandemia no puedo ponerse en marcha con la suficiente rapidez para satisfacer la recuperación de la demanda y la reposición de existencias de acero, lo que provocó un rápido aumento de los precios mundiales del acero» (69). |

|

(108) |

En la misma línea, S&P Platts Global señaló que «excepto en China, la producción de acero bruto ha tardado en recuperarse en países y regiones clave tras los confinamientos. La producción europea cayó un 7,1 % anual en marzo, la producción norteamericana un 8,9 % y la producción india un 8,6 %, según la Asociación Mundial del Acero. En los Estados Unidos, los índices de utilización de la capacidad de acería se sitúan todavía en torno al 77 %, frente al 80 % de marzo del año pasado, antes de que estallara la pandemia. El Ministerio de Economía, Comercio e Industria de Japón prevé que la producción nacional de acero bruto sea de 23,24 millones de toneladas métricas en el segundo trimestre, por debajo de los 23,67 millones de toneladas métricas del primer trimestre» (70). IHS Markit también señaló que «la reactivación de los hornos y el fuerte aumento de las importaciones están empezando a aliviar la escasez de suministros» (71). |

|

(109) |

Para llegar a una conclusión, la Comisión analizó las pruebas disponibles en el expediente relativo a la reanudación del funcionamiento de las cadenas de producción que la industria de la Unión paralizó durante la pandemia. |

|

(110) |

Las pruebas del expediente apuntan a un aumento constante de la capacidad disponible en el mercado, procedente de los hornos que se paralizaron en 2020 (72). La Comisión consideró que estas pruebas muestran que la industria de la Unión está respondiendo a la recuperación económica de determinados sectores de transformación ulterior en 2021, lo que debería permitirle suministrar mayores volúmenes de acero en un período de tiempo más corto, y por tanto, restablecer el equilibrio en el mercado (73). |

|

(111) |

El informe de la OCDE observó además a este respecto que «se espera que la oferta de acero se ponga al nivel de los pedidos a finales del primer trimestre de 2021» (74). Varias publicaciones especializadas se hacen eco de previsiones similares (75). |

|

(112) |

Por tanto, la Comisión constató que los problemas de suministro experimentados tras el repunte de la demanda fueron transitorios y que la reanudación, ya en marcha, del funcionamiento de las instalaciones paralizadas por la industria de la Unión, debería por tanto contribuir a garantizar el restablecimiento de las condiciones normales de suministro de acero anteriores a la pandemia en un plazo razonablemente corto. |

5.3. Conclusiones

|

(113) |

En un documento de trabajo de los servicios de la Comisión reciente se confirmó la importancia de contar en la Unión con un sector siderúrgico fuerte y competitivo. En este sentido, se señaló que la estrategia industrial de Europa también reconocía que «las industrias de gran consumo de energía son indispensables para la economía europea y otros sectores dependen de ellas», así como que «el sector siderúrgico y otras industrias de gran consumo de energía desempeñan un papel fundamental en el suministro de productos y servicios a una amplia gama de ecosistemas industriales europeos» (76). |

|

(114) |

El mismo documento de trabajo de los servicios de la Comisión también señaló que «el acero es un insumo esencial para varios ecosistemas de transformación ulterior, como los de la construcción, la movilidad y la automoción, o para las empresas que se dedican a la ingeniería mecánica. Los datos sobre el consumo de acero por sectores muestran que la construcción representa el 35 % del uso del acero en la Unión, el sector automovilístico el 19 %, la ingeniería mecánica y los artículos metálicos el 15 % cada uno, y los tubos el 10 %. Las empresas activas en estos sectores, muchas de las cuales son pequeñas y medianas empresas (pymes), proporcionan empleo a millones de trabajadores en Europa y dependen de la producción de acero de la Unión» (77). En la misma línea, en 2016, en una Comunicación de la Comisión ya se destacó que «una sólida base industrial es esencial para el crecimiento económico de Europa, el mantenimiento de puestos de trabajo sostenibles y nuestra competitividad en los mercados mundiales», y que «un sector siderúrgico potente constituye la base de numerosas cadenas de valor industriales» (78). |

|

(115) |

La Comisión ha determinado que se cumplen los requisitos legales de necesidad y ajuste necesarios para prorrogar una medida de salvaguardia. |

|

(116) |

Además, la Comisión también ha constatado que la supresión en esta fase de la medida de salvaguardia puede provocar una repentina ola de importaciones que empeore gravemente la actual y aún frágil situación financiera de la industria siderúrgica de la Unión. Esta supresión pondría en riesgo la recuperación de la industria de la Unión, justo en el momento en el que la economía y el comercio mundiales y de la Unión se están recuperando tras la recesión provocada por la pandemia de COVID-19, y cuando aún no han vuelto a las condiciones anteriores a la pandemia. A su vez, este impacto de las importaciones corre el riesgo de neutralizar los esfuerzos de ajuste que está realizando la industria siderúrgica de la Unión para adaptarse a una mayor presión sobre las importaciones, derivada de unas dinámicas del mercado gravemente distorsionadas por el creciente exceso de capacidad mundial y la intervención del Estado. |

|

(117) |

Además, la Comisión también ha constatado que los aumentos de los precios del acero observados recientemente en el mercado del acero de la Unión no pueden imputarse a la salvaguardia de la Unión sobre el acero, o ser el resultado de esta, ya que en los mercados mundiales también prevalecen estos precios elevados y, sin embargo, siguen sin utilizarse grandes volúmenes de contingentes arancelarios libres de derechos, disponibles con arreglo a la salvaguardia. |

|

(118) |

En este sentido, la Comisión también ha señalado que, a menos de un mes y medio de que finalice el tercer año de la medida, siguen sin utilizarse aproximadamente 11 millones de toneladas de contingentes arancelarios libres de derechos, esto es, el 36 % del total de los contingentes arancelarios disponibles (79). Esto demuestra que los usuarios, en todas las categorías de productos, han tenido la posibilidad de abastecerse de suficiente acero libre de derechos procedente de múltiples fuentes, y que la medida de salvaguardia no ha limitado indebidamente el suministro efectivo, ni en términos de volumen, ni en términos de orígenes. |

|

(119) |

En resumen, la Comisión constató que los riesgos de dejar expirar la salvaguardia el 30 de junio de 2021 superarían claramente cualquier beneficio potencial de su conclusión. |

|

(120) |

En consecuencia, la Comisión concluyó que la prórroga de la medida de salvaguardia redunda en el interés general de la Unión. |

6. PAÍSES EN DESARROLLO SUJETOS A LA MEDIDA DE SALVAGUARDIA

|

(121) |

La lista de países en desarrollo que seguirán sujetos a la medida de salvaguardia sigue siendo la misma que la incluida en el anexo II del Reglamento de Ejecución (UE) 2020/2037 de la Comisión (80). |

7. OBSERVACIONES DE LAS PARTES INTERESADAS

|

(122) |

La Comisión recibió más de ciento sesenta observaciones y réplicas de partes interesadas, incluidos productores de acero de la Unión, usuarios del acero de la Unión e importadores, productores exportadores y gobiernos de terceros países. En este apartado, la Comisión abordará las alegaciones formuladas por estas partes interesadas. En aras de la economía administrativa, la Comisión agrupó las alegaciones por naturaleza y contenido. En su caso, la Comisión remitió a las conclusiones anteriores del presente Reglamento, que ya abordaba en detalle la mayoría de las alegaciones formuladas por las partes interesadas. |

7.1. Requisitos legales para prorrogar una medida

|

(123) |

Varias partes interesadas argumentaron que no se cumplía el requisito legal de aumento de las importaciones, dado que, durante el período considerado, el nivel global de las importaciones había disminuido; sostenían que, en estas circunstancias, la Comisión no tiene derecho a prorrogar la salvaguardia. Además, algunas partes argumentaban que cualquier situación de perjuicio de la industria de la Unión no habría sido el resultado de un aumento de las importaciones. Otras partes alegaban que los efectos derivados de la pandemia de COVID-19, incluida una disminución de la demanda, no justificaban una prórroga de la medida. Por último, otras partes alegaban que los requisitos legales para prorrogar una medida son los mismos que para imponer una medida original, incluido un aumento de las importaciones, un nexo causal y unos acontecimientos imprevistos. |

|

(124) |

En este sentido, la Comisión señala que los requisitos para prorrogar una medida de salvaguardia a tenor del artículo 7.1 del Acuerdo sobre Salvaguardias de la OMC y del artículo 19, apartado 2, del Reglamento (UE) 2015/478, a saber, la necesidad de prevenir o reparar un perjuicio grave y el ajuste en curso, no exigen que se produzca un aumento de las importaciones durante el período considerado. La Comisión determinó que es probable que aumenten las importaciones si expira la salvaguardia, lo que supondría un grave perjuicio para el interés de la Unión. Por tanto, la Comisión rechazó estas alegaciones. |

7.2. La industria de la Unión no se está adaptando

|

(125) |

Varias partes interesadas cuestionaron el hecho de que la industria siderúrgica de la Unión se esté adaptando y, por tanto, alegaron que no se cumple este requisito legal. |

|

(126) |

La Comisión remite a las adaptaciones descritas en el punto 3.2. Las medidas y ejemplos enumerados en ese punto muestran que la industria siderúrgica de la Unión se está adaptando a través de numerosas medidas encaminadas a la eficiencia y la innovación. En consecuencia, la Comisión rechazó estas alegaciones. |

|

(127) |

Varias partes interesadas alegaron que las medidas de ajuste de la industria de la Unión eran medidas de reestructuración llevadas a cabo durante la pandemia de COVID-19, o simplemente inversiones ordinarias, impulsadas en parte por las políticas de la Unión, como el Pacto Verde Europeo, en lugar de medidas adoptadas en el marco de la mejora de la competitividad de la industria siderúrgica de la Unión frente a la competencia extranjera. A este respecto, la Comisión constató que las medidas de ajuste adoptadas por las empresas en cualquier contexto suelen responder a muchas razones distintas y, al mismo tiempo, tienen varios objetivos. De hecho, en el caso de la salvaguardia, como se indica en el apartado sobre el ajuste, algunos de los ajustes efectuados por la industria siderúrgica de la Unión también tenían como objetivo, entre otros, mitigar la conmoción y los efectos económicos adversos de la pandemia o cumplir los compromisos medioambientales de la Unión. No obstante, estos tipos de ajustes también son, en cualquier caso, medidas que adaptan las actividades de la industria siderúrgica de la Unión a una situación con un mayor nivel de importaciones y de presión sobre las importaciones, de conformidad con las directrices y los objetivos de la política industrial de la Unión descritos en el mismo apartado. A modo de ejemplo, la instalación por parte de Arvedi (81) de un nuevo horno eléctrico altamente eficiente en su cadena de producción tenía como objetivo ser más rentable y, al mismo tiempo, reducir sus emisiones de carbono. En consecuencia, la Comisión considera que no existen pruebas suficientes para justificar estas alegaciones y las rechazó. |

7.3. No hay riesgo de desvío comercial derivado de las medidas del artículo 232 de los Estados Unidos

|

(128) |