State Agency Official State Gazette

Content not available in English

LA COMISIÓN EUROPEA,

Visto el Reglamento (UE) 2015/478 del Parlamento Europeo y del Consejo, de 11 de marzo de 2015, sobre el régimen común aplicable a las importaciones (1), y en particular sus artículos 16 y 20,

Visto el Reglamento (UE) 2015/755 del Parlamento Europeo y del Consejo, de 29 de abril de 2015, sobre el régimen común aplicable a las importaciones de determinados terceros países (2), y en particular sus artículos 13 y 16,

Considerando lo siguiente:

1. ANTECEDENTES

|

(1) |

La Comisión Europea, mediante su Reglamento de Ejecución (UE) 2019/159 («el Reglamento definitivo») (3), impuso una medida de salvaguardia definitiva contra determinados productos siderúrgicos («la medida de salvaguardia»), consistente en la aplicación de contingentes arancelarios sobre determinados productos siderúrgicos («el producto afectado») que abarcan veintiséis categorías de productos siderúrgicos, fijados en niveles que preservan los flujos comerciales tradicionales sobre la base de cada categoría de productos. Solo se aplica un derecho arancelario del 25 % si se superan los umbrales cuantitativos de estos contingentes arancelarios, que aumentan (actualmente en un 4 %) anualmente como consecuencia de la liberalización. La medida de salvaguardia se estableció por un período inicial de tres años, es decir, hasta el 30 de junio de 2021. |

|

(2) |

Mediante su Reglamento de Ejecución (UE) 2021/1029 (4) («el Reglamento de reconsideración por prórroga»), la Comisión prorrogó la duración de la medida de salvaguardia hasta el 30 de junio de 2024. |

|

(3) |

La Comisión introdujo ajustes técnicos en la medida como resultado de diferentes investigaciones de reconsideración del funcionamiento, mediante el Reglamento de Ejecución (UE) 2019/1590 de la Comisión (5) («primer Reglamento de reconsideración del funcionamiento»), el Reglamento de Ejecución (UE) 2020/894 de la Comisión (6) («segundo Reglamento de reconsideración del funcionamiento») y el Reglamento de Ejecución (UE) 2022/978 de la Comisión (7) («tercer Reglamento de reconsideración del funcionamiento»), respectivamente. La Comisión también reconsideró la medida tras la retirada del Reino Unido de la Unión (8). La Comisión ajustó la medida a raíz de determinados acontecimientos, en particular la imposición de una prohibición de importación de acero procedente de Rusia y Bielorrusia en el contexto de la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania (9), y la expiración de determinadas disposiciones de un acuerdo bilateral con socios comerciales preferenciales (10). |

2. ÁMBITO DE LA INVESTIGACIÓN

|

(4) |

El considerando 85 del Reglamento de reconsideración por prórroga establecía que «con el fin de garantizar que la medida de salvaguardia siga vigente solo en la medida en que sea necesario, la Comisión llevará a cabo una revisión para determinar si, en función de las circunstancias en ese momento, se debe poner fin a dicha medida antes del 30 de junio de 2023, es decir, después de dos años de prórroga». |

|

(5) |

En el Reglamento de reconsideración por prórroga, la Comisión señaló también que, además de evaluar la posible terminación de la medida a más tardar el 30 de junio de 2023, habida cuenta de las circunstancias existentes en ese momento, también podría utilizar esta reconsideración, en caso de que no se produjera una terminación anticipada de la medida, para actualizar la lista de países en desarrollo sujetos a la medida y excluidos de ella sobre la base de los datos de importación de 2022 y para evaluar si el nivel de liberalización seguía siendo apropiado. |

3. PROCEDIMIENTO

|

(6) |

Así pues, la Comisión inició una investigación de reconsideración mediante un anuncio de inicio («el anuncio») publicado en el Diario Oficial de la Unión Europea el 2 de diciembre de 2022 (11). El anuncio invitaba a las partes interesadas a aportar pruebas y datos para determinar si estaría justificado poner fin a la medida a más tardar el 30 de junio de 2023. |

|

(7) |

La Comisión recabó información específica de los productores y usuarios de la Unión a través de cuestionarios, que se pusieron a disposición de las partes interesadas en el archivo público («TRON») (12) y en el sitio web de la Comisión Europea (DG Comercio) (13). |

|

(8) |

Como en anteriores investigaciones de reconsideración, la Comisión ideó un procedimiento escrito en dos fases. En primer lugar, las partes tuvieron la posibilidad de enviar sus alegaciones y, en su caso, una respuesta a los cuestionarios a más tardar el 13 de enero de 2023. La Comisión hizo pública esta información y las partes interesadas tuvieron la posibilidad de presentar observaciones (fase de réplicas). Posteriormente, la Comisión publicó las réplicas en TRON. |

|

(9) |

En una fase posterior del procedimiento, la Comisión cargó en TRON el conjunto actualizado de respuestas al cuestionario de los productores de la Unión para incluir los datos disponibles más recientes, a saber, los indicadores económicos del último trimestre de 2022. Se brindó a las partes interesadas la oportunidad de formular observaciones sobre la información actualizada. |

4. CONCLUSIONES DE LA INVESTIGACIÓN

|

(10) |

De conformidad con el Reglamento de reconsideración por prórroga, la medida de salvaguardia debía estar en vigor hasta el 30 de junio de 2024. En ese momento, la Comisión llegó a la conclusión de que un aumento del volumen de las importaciones, en caso de que la medida finalizara como se había previsto inicialmente, podría socavar significativamente cualquier recuperación económica importante y los esfuerzos realizados por la industria siderúrgica de la Unión en su proceso de ajuste a un mayor nivel de importaciones. Por lo tanto, solo podría ponerse término a la medida el 30 de junio de 2023 si la Comisión concluyera, a la vista de las circunstancias tras la reconsideración por prórroga, y sobre la base de las pruebas disponibles (entre ellas las alegaciones y réplicas recibidas de las partes interesadas en la investigación de reconsideración en curso), que dicha terminación anticipada estaría justificada. Por el contrario, en ausencia de pruebas positivas que justificaran una terminación anticipada, la medida seguiría automáticamente en vigor hasta el 30 de junio de 2024. |

|

(11) |

Para llevar a cabo su evaluación, la Comisión examinó las observaciones y pruebas recibidas de las partes interesadas, entre ellas las respuestas al cuestionario, y, en su caso, cotejó la información con otras fuentes disponibles que recopiló a través de sus propias indagaciones en el marco de la investigación. Como se explicará más adelante, la Comisión llegó a la conclusión de que, en las circunstancias actuales, no estaría justificada la terminación anticipada de la medida de salvaguardia. |

4.1. Evaluación de las alegaciones por las que se solicita la terminación de la medida

4.1.1. Supuesta insuficiencia de acero para los usuarios debido al rápido agotamiento de algunos contingentes arancelarios

|

(12) |

Algunas partes interesadas alegaron que el hecho de que algunos contingentes arancelarios (ya fueran específicos de un país o residuales) se agotaran antes del final de un trimestre determinado demostraría que el volumen existente de acero libre de derechos disponible a partir de las importaciones es insuficiente. Por consiguiente, las partes alegaron que esta situación provocaba que los usuarios no pudieran abastecerse del acero necesario para sus empresas. |

|

(13) |

La Comisión observó que, al igual que había sucedido desde la imposición de la medida de salvaguardia definitiva en febrero de 2019, determinados orígenes agotaron los contingentes arancelarios en algunas categorías de productos en los primeros días de un trimestre también en el período evaluado en esta investigación de reconsideración. Sin embargo, como se confirmó en investigaciones anteriores (14), este hecho no puede llevar a la conclusión de que la medida de salvaguardia cree una escasez de acero para los usuarios en general. A este respecto, la Comisión observó que las alegaciones de algunas partes interesadas se referían al agotamiento de algunos contingentes arancelarios específicos de forma aislada, sin hacer referencia a la disponibilidad global de acero fuera de un origen específico que pudiera haber agotado rápidamente su contingente arancelario específico por país. Así, la Comisión confirmó que, si bien algunos orígenes específicos se habían agotado en un momento dado en determinadas categorías de productos, en términos generales el acceso a otros orígenes seguía estando ampliamente disponible para esas categorías de productos. |

|

(14) |

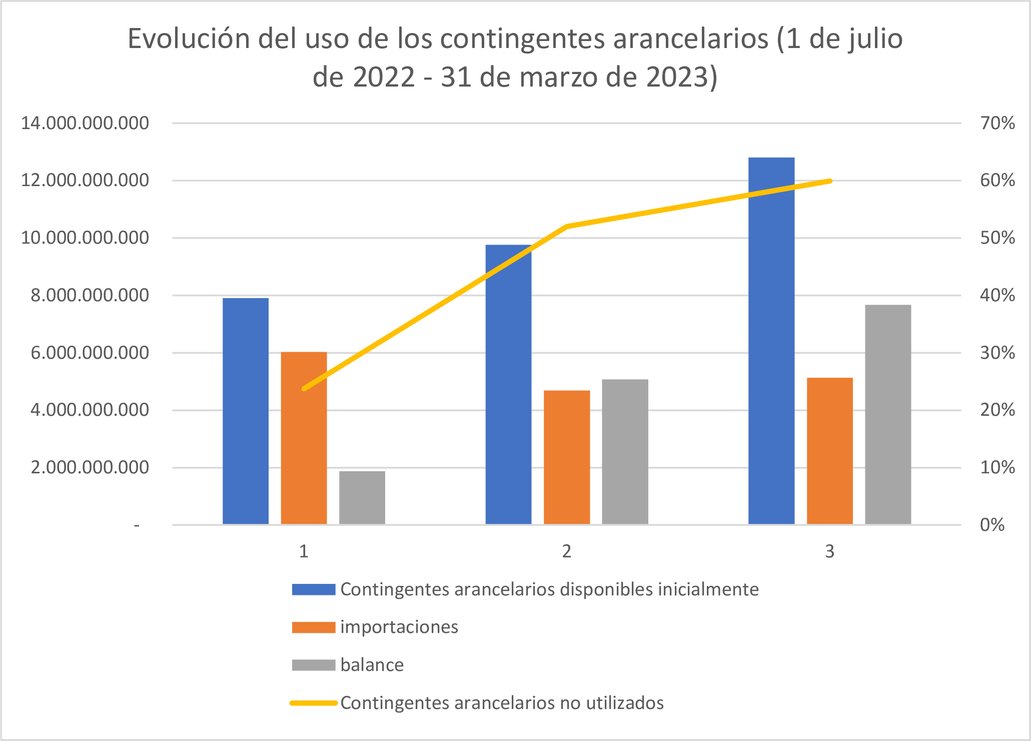

A este respecto, la Comisión evaluó el uso global de los contingentes arancelarios en el año de la medida de salvaguardia en curso (de julio del 2022 a junio del 2023) sobre la base de los datos disponibles en el momento de la determinación, es decir, el conjunto completo de datos de los tres primeros trimestres del período (de julio del 2022 a marzo del 2023). Estos datos mostraban la siguiente evolución del uso de los contingentes arancelarios: Cuadro 1. Evolución del uso de los contingentes arancelarios (15)

|

|

(15) |

La Comisión también evaluó el uso y la disponibilidad de los contingentes arancelarios por categorías de productos para confirmar la tendencia general mostrada en el cuadro 1. La evaluación combinada mostró inequívocamente que los usuarios de la Unión tenían la posibilidad de abastecerse de acero libre de derechos de varias fuentes trimestre tras trimestre en prácticamente todas las categorías de productos, y que los volúmenes libres de derechos disponibles iban en aumento (en algunos casos de forma sustancial) trimestre tras trimestre. |

|

(16) |

A la vista de estos hechos, la Comisión concluyó que las alegaciones relativas a la escasez de acero importado (16) no se correspondían con los datos evaluados. El análisis también mostró un volumen cada vez mayor de contingentes arancelarios no utilizados en todas las categorías. Los datos pertinentes relativos a la evolución del mercado, por ejemplo, el consumo en el mercado de la Unión, mostraron una desaceleración progresiva en el segundo semestre de 2022 (véase el apartado 4.2.2). Además, no se aportaron pruebas que demostraran que, con respecto a los productos sujetos a esos contingentes arancelarios agotados, el suministro de los productores de la Unión fuera insuficiente. |

|

(17) |

Por ello, la Comisión no se mostró de acuerdo con las alegaciones de que el rápido agotamiento de algunos contingentes arancelarios (de algunos orígenes) en determinadas categorías hubiera provocado una escasez de acero en el mercado de la Unión. |

4.1.2. Supuesta reducción del riesgo de desvío comercial debido a cambios en la medida del artículo 232 de los Estados Unidos

|

(18) |

Algunas partes interesadas alegaron que, debido a algunos cambios en la medida del artículo 232 de los Estados Unidos, el riesgo de desvío comercial se habría reducido supuestamente hasta el punto de que la medida de salvaguardia ya no sería necesaria por estos motivos. |

|

(19) |

La Comisión había evaluado la evolución de la medida del artículo 232 de los Estados Unidos en reconsideraciones anteriores y había llegado a la conclusión de que los cambios en la medida del artículo 232 de los Estados Unidos no alteraban la base en la que se sustentaba la evaluación relativa al riesgo de desvío comercial (17). En el contexto de esta investigación, la Comisión examinó la evolución más reciente de la medida de los Estados Unidos. En primer lugar, la Comisión observó que el Gobierno estadounidense no parecía tener intención de suprimir la medida en un futuro próximo, señalando que la Administración de Biden se había comprometido a preservar la seguridad nacional estadounidense garantizando la viabilidad a largo plazo de sus industrias del acero y el aluminio, y que no tenía intención de suprimir los derechos del artículo 232 como resultado de estas disputas (18). |

|

(20) |

En segundo lugar, a la luz de la información presentada por las partes interesadas y de su propio análisis, la Comisión estableció que se habían producido los siguientes cambios en la medida del artículo 232 de los Estados Unidos desde la última vez que la Comisión evaluó este argumento en el tercer Reglamento de reconsideración de junio de 2022 (19): en primer lugar, a partir del 1 de junio de 2022, los Estados Unidos establecieron un contingente arancelario para el Reino Unido en virtud del cual determinado volumen de importaciones sujetas al contingente queda exento de la medida, mientras que las importaciones fuera del contingente siguen sujetas al derecho adicional del 25 %. En segundo lugar, a partir del 1 de junio de 2022, los Estados Unidos suspendieron temporalmente la medida con respecto a Ucrania. |

|

(21) |

El análisis mostró que el alcance de la medida del artículo 232 de los Estados Unidos apenas ha cambiado desde la última evaluación de la Comisión en el tercer Reglamento de reconsideración, lo que demuestra que el mercado de los Estados Unidos sigue estando muy protegido de las importaciones de acero. |

|

(22) |

La Comisión evaluó además la evolución de las importaciones en el mercado estadounidense (20) y confirmó que, en términos globales, habían descendido un – 10 % en 2022 en comparación con 2017, el año anterior a la imposición de la medida del artículo 232 de los Estados Unidos (21). Por lo que respecta a las importaciones en el mercado estadounidense procedentes de los principales países proveedores de acero a la Unión, la tendencia es mucho más pronunciada, ya que sus importaciones combinadas cayeron un – 27 %, lo que representa una reducción de más de 2 millones de toneladas. |

|

(23) |

Por lo tanto, la Comisión confirmó que las importaciones al mercado estadounidense seguían estando muy por debajo de los niveles anteriores a la medida del artículo 232. Dado que el mercado estadounidense sigue afectado por las medidas del artículo 232, el mercado de la Unión sigue siendo el mayor mercado importador de acero del mundo. |

|

(24) |

La Comisión también señaló que las partes interesadas no aportaron ninguna prueba en esta investigación que pusiera en duda las conclusiones de la Comisión en investigaciones anteriores y, por lo tanto, no modificó las conclusiones de dichas investigaciones en lo que respecta al riesgo de desvío comercial hacia el mercado de la Unión derivado de la medida del artículo 232 de los Estados Unidos. |

4.1.3. Supuesto riesgo de escasez de suministro debido a que los productores de la Unión paralizaron algunas instalaciones en 2022 en un contexto de altos precios de la energía

|

(25) |

Algunas partes interesadas observaron que ciertos productores de la Unión habían paralizado o reducido temporalmente la producción en algunos de sus centros de producción debido al aumento de los costes asociados a la energía. A este respecto, estas partes alegaron que, como consecuencia de ello, existía un riesgo de escasez de suministro en el mercado y de aumento de los precios debido a la reducción del suministro por parte de los productores de la Unión. |

|

(26) |

El análisis de la Comisión mostró que, efectivamente, en el contexto de un repunte de los precios de la energía en la Unión (22), varios productores de la Unión paralizaron temporalmente algunas instalaciones de producción para mitigar las repercusiones en su rendimiento económico (23). Sin embargo, tales medidas eran de carácter temporal y las pruebas disponibles indican que los productores de la Unión habían vuelto a poner en funcionamiento la mayor parte de la capacidad o estaban en proceso de hacerlo (24). |

|

(27) |

Por lo tanto, la Comisión concluyó que la paralización temporal de determinadas instalaciones de producción que tuvo lugar principalmente en la segunda mitad de 2022 fue una situación temporal y se ha revertido en gran medida al reiniciar la producción previamente paralizada durante los primeros meses de 2023. |

4.1.4. Supuestos obstáculos planteados por la medida de salvaguardia a las importaciones necesarias para satisfacer la demanda

|

(28) |

En relación con el argumento anterior, algunas partes interesadas también alegaron que las importaciones procedentes de diversos terceros países son necesarias para satisfacer la demanda y que la medida de salvaguardia constituye un obstáculo para abastecerse sin restricciones de orígenes específicos en un momento dado. Algunas partes interesadas también hicieron alegaciones generales sobre los plazos de entrega más largos de los productores de la Unión y el aumento de los precios del acero. |

|

(29) |

A este respecto, la Comisión señaló que la medida de salvaguardia se diseñó de manera que garantizara que los flujos comerciales históricos siguieran entrando en el mercado de la Unión libres de derechos. Además, estos volúmenes históricos se han liberalizado progresivamente año tras año. La Comisión, en anteriores reconsideraciones de la medida, explicó que las partes interesadas activas en el sector siderúrgico tenían que adaptarse al marco regulador existente (en este caso, la existencia de una medida de salvaguardia) a la hora de desarrollar su actividad. Como se muestra en el considerando 14, los datos analizados en la presente reconsideración mostraron claramente que se ha producido un aumento del volumen de contingentes arancelarios no utilizados trimestre tras trimestre en todas las categorías de productos y que los productores de la Unión disponían en general de capacidad adicional. Por lo tanto, el hecho de que las importaciones de un origen específico en una categoría determinada puedan haber agotado el contingente arancelario pertinente antes del final de un trimestre no implica que la medida de salvaguardia haya restringido indebidamente la capacidad de las partes interesadas de abastecerse de acero libre de derechos de otras fuentes, en particular de otros terceros países o de la Unión. |

|

(30) |

En cuanto a los plazos de entrega, la Comisión observó que las opiniones de algunas partes interesadas parecían diferir en cuanto a si los plazos de entrega de la Unión eran los normales o si eran anormalmente largos. Teniendo en cuenta las alegaciones contradictorias sobre este tema entre los usuarios, y el hecho de que no se recibió ninguna prueba que demostrara que los plazos de entrega más largos de lo habitual fueran en la actualidad un fenómeno común en la Unión, la Comisión consideró que los plazos de entrega no podían considerarse actualmente un problema de suministro. |

|

(31) |

En cuanto a los precios del acero, la Comisión evaluó la evolución de los precios en la Unión y en otros mercados siderúrgicos importantes y observó que en el primer trimestre de 2023 los precios habían disminuido drásticamente en comparación con el máximo alcanzado en 2022. Dicha disminución de los precios se produjo en un contexto de aumento de los costes energéticos para, entre otros, los productores de acero de la Unión. La Comisión consideró que la evolución de los precios en el mercado de la Unión no podía, por tanto, vincularse directamente a la medida de salvaguardia, ya que en otros mercados siderúrgicos importantes se observaba una tendencia comparable que también coincidía en el tiempo. Además, la Comisión observó que la disponibilidad de contingentes arancelarios libres de derechos durante todo el período garantizaba que los usuarios tuvieran en general opciones alternativas a pagar el derecho del 25 % o abastecerse de productores de la Unión, con lo que no se impedía la entrada en el mercado de la Unión de importaciones adicionales pertinentes libres de derechos. |

|

(32) |

Por lo tanto, la Comisión concluyó que la evolución de los precios mostraba una tendencia a la baja hacia finales de 2022, y que habían disminuido sustancialmente en comparación con su máximo alcanzado a principios de 2022. Además, la Comisión confirmó que estas tendencias también se observaban en otros mercados siderúrgicos importantes, lo que indicaba que se trataba de un fenómeno más bien mundial no vinculado al mercado de la Unión ni a la medida de salvaguardia. |

|

(33) |

A la vista de los elementos anteriores, la Comisión consideró que las partes interesadas no demostraron que la medida de salvaguardia hubiera limitado en términos generales su capacidad de abastecerse de acero libre de derechos a la luz de la demanda existente, ni tampoco han demostrado en qué medida esto ocurriría en el futuro si la medida siguiera en vigor a la luz de la demanda prevista y de los futuros niveles de los contingentes arancelarios (véase el apartado 6). |

4.1.5. Supuesta falta de presión de las importaciones debido a la escasa utilización de los contingentes arancelarios

|

(34) |

Algunas partes interesadas alegaron que, como en general no se estaban utilizando los contingentes arancelarios en todas las categorías de productos y, en algunos casos, el nivel de utilización era muy bajo, la medida ya no sería necesaria y, por lo tanto, la Comisión debería poner fin a la medida de salvaguardia. |

|

(35) |

Aunque el cuadro 1 muestra que el índice de utilización de los contingentes arancelarios ha descendido de forma innegable trimestre tras trimestre, la Comisión ha considerado que no se pueden extraer conclusiones evaluando este hecho de forma aislada. Este hecho debe situarse en un contexto de disminución del consumo. A este respecto, la Comisión evaluó con más detalle el alcance de la presión de las importaciones examinando el volumen total de las importaciones y su porcentaje con respecto al consumo total en el mismo período, y centrándose en la utilización de los contingentes arancelarios, especialmente en los casos en que se agotaron rápidamente los contingentes arancelarios específicos por país de algunos orígenes. |

|

(36) |

En primer lugar, por lo que se refiere al volumen global de las importaciones, la Comisión observó que, a pesar de una desaceleración del consumo de la Unión, especialmente en el segundo semestre de 2022, que repercutió en el nivel de utilización de los contingentes arancelarios, las importaciones en el año 2022 ascendieron a 31,1 millones de toneladas. Esto constituye el tercer nivel más alto de importaciones de la última década. En términos de cuota de mercado, las importaciones alcanzaron el 19 %, con un aumento hacia finales de 2022 (alcanzando el 21 % en el último trimestre de 2022). Se trata de la segunda mayor cuota de mercado alcanzada por las importaciones en la última década (25), solo superada por la cuota de las importaciones en el año 2018, que también constituyó el volumen máximo de importaciones en la última década. Por lo tanto, a pesar de una reducción en el nivel de utilización de los contingentes arancelarios en una situación de menor consumo, los datos muestran que la presión de las importaciones aumentó y se mantuvo, en términos de cuota de mercado, cerca de los niveles históricamente altos alcanzados justo antes de la adopción de una medida de salvaguardia definitiva a principios de 2019. |

|

(37) |

En segundo lugar, en todos los trimestres hubo varios contingentes arancelarios específicos por país que, de hecho, se utilizaron en su totalidad en las primeras fases de un trimestre. Este fenómeno, abordado por la Comisión en Reglamentos anteriores (26), puso de manifiesto que seguía existiendo una presión de las importaciones procedentes de determinados orígenes en algunas categorías de productos a pesar de la disponibilidad global de los volúmenes de los contingentes arancelarios, lo que contribuía al aumento de la cuota de mercado de las importaciones en un contexto de disminución de la demanda. |

|

(38) |

Por último, y aunque las partes interesadas que abogan por la terminación no se refirieron en general a ella, la Comisión considera que la evaluación relativa a la presión existente y futura de las importaciones en el mercado de la Unión no puede hacerse de forma aislada, por ejemplo, examinando únicamente la utilización de los contingentes arancelarios. Por el contrario, debe hacerse teniendo en cuenta los diversos parámetros existentes en el sector, entre los que se incluye también la evolución del exceso de capacidad. A este respecto, la Comisión observó que el exceso de capacidad mundial en el sector siderúrgico había seguido aumentando. |

|

(39) |

Las estimaciones más recientes de la OCDE apuntan a un aumento de la capacidad mundial. La OCDE señaló en febrero de 2023 que el riesgo de una crisis mundial de exceso de capacidad había aumentado. A pesar del descenso de la demanda de acero y de la debilidad de las perspectivas, las ampliaciones de capacidad continuaban a buen ritmo, a menudo en busca de mercados de exportación. La diferencia entre la capacidad mundial y la producción de acero bruto había aumentado hasta 632,0 millones de toneladas métricas en 2022, frente a 516,9 millones de toneladas métricas en 2021. El reciente aumento del exceso de capacidad planteaba riesgos para la salud y la viabilidad a largo plazo de la industria siderúrgica, y su capacidad para permitir el crecimiento económico y la prosperidad (27). |

|

(40) |

La OCDE añadió además que solo en 2022, la capacidad siderúrgica mundial aumentó en 32,0 millones de toneladas métricas (mmt) hasta alcanzar los 2 463,4 mmt. A efectos de dar una idea de las magnitudes reales implicadas señaló también que los aumentos observados en la capacidad mundial eran mayores que los niveles de capacidad existentes en algunas grandes economías productoras de acero (28). |

|

(41) |

Por lo tanto, la Comisión considera que la menor utilización de los contingentes arancelarios no implica necesariamente una reducción de la presión de las importaciones que pueda justificar la terminación de la medida a más tardar el 30 de junio de 2023. |

4.1.6. Alegación de que las perspectivas del mercado apoyan una terminación anticipada

|

(42) |

Algunas partes interesadas se basaron en algunas perspectivas de mercado para apoyar el argumento de una terminación de la medida a más tardar el 30 de junio de 2023. En su opinión, algunas previsiones sugerirían que la situación en el mercado siderúrgico de la Unión mejoraría hacia finales de 2023 y, por tanto, la Comisión debía suprimir la medida de salvaguardia para garantizar que las industrias transformadoras no se vieran limitadas por la medida y pudieran beneficiarse plenamente de esta supuesta mejora de las condiciones del mercado. |

|

(43) |

La Comisión analizó múltiples fuentes para obtener una buena comprensión de las perspectivas del mercado. Todas las fuentes analizadas presentaban un pronóstico bastante sombrío para el sector siderúrgico mundial, incluido el mercado de la Unión, para 2023-24, y señalaban una elevada incertidumbre, provocada en particular por la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania, la inflación, el aumento de los precios de la energía (29) y una desaceleración económica, entre otros factores. La mayoría de las previsiones analizadas también destacan un probable empeoramiento de la situación en el mercado de la Unión. |

|

(44) |

En diciembre de 2022 (30), la OCDE señaló que las perspectivas de los mercados mundiales del acero se habían deteriorado bruscamente y que se esperaba que el consumo de acero disminuyera un 2,3 % en 2022 y repuntara un 1 % en 2023. Apuntó también que el aumento de los precios de la energía y los productos básicos, la presión inflacionista, la menor demanda de China y la inestabilidad política habían empeorado las tendencias de la demanda de acero a escala mundial. |

|

(45) |

En febrero de 2023 (31), la OCDE observó que una recuperación económica frágil y moderada se había visto desbaratada por una inflación superior a la prevista. Señaló que la guerra de agresión de Rusia contra Ucrania había contribuido aún más al alza de los precios, especialmente de la energía, y estaba teniendo un impacto desigual entre jurisdicciones, siendo Europa la más afectada. Además, observó que la incertidumbre sobre las perspectivas era elevada, y los riesgos se inclinaban a la baja debido a la posibilidad de que la inflación se afianzara y erosionara aún más el poder adquisitivo de los hogares, así como al riesgo de una escalada bélica. |

|

(46) |

En su informe Global Steel Outlook for 2023 (32), Fitch Ratings señaló que el sector siderúrgico mundial no se recuperaría totalmente en 2023 del desplazamiento de la oferta y la demanda a favor de los mercados finales ocasionado por la reducción del consumo en la segunda mitad de 2022. Además, señaló que esperaban un descenso sustancial de los beneficios de los fabricantes de acero, ya que la desaceleración económica mundial había puesto fin al período de precios excepcionalmente altos respaldados por una demanda reprimida tras la pandemia. Por último, observó que las perspectivas para las empresas siderúrgicas seguían siendo sombrías en Europa debido a los elevados y volátiles costes de la energía, la inminente recesión, la menguante confianza de los consumidores y la mayor necesidad de rediseñar las cadenas de suministro para el sector siderúrgico y posiblemente sus mercados finales. |

|

(47) |

Standard and Poor's Platts también señaló las inciertas perspectivas del mercado y el aumento de los precios de los materiales siderúrgicos y la energía (33). |

|

(48) |

La Asociación Mundial del Acero, en sus perspectivas a corto plazo [Short Range Outlook] de octubre de 2022, afirmó que la recuperación de la demanda de acero en las economías desarrolladas había experimentado un importante revés en 2022 debido a la inflación sostenida y a la persistencia de los cuellos de botella en la oferta. La guerra de Ucrania había impulsado aún más la inflación y los problemas de la cadena de suministro. Declaró también que, en particular, la UE se enfrentaba a unas difíciles condiciones económicas, con una elevada inflación y la crisis energética, y que el sentimiento estaba disminuyendo y las actividades industriales se estaban enfriando bruscamente hacia un declive, ya que los altos precios de la energía estaban forzando el cierre de fábricas (34). En sus últimas perspectivas de abril de 2023, la Asociación Mundial del Acero señaló que, si bien la economía de la UE creció un 3,5 % en 2022, evitando la recesión, las actividades industriales sufrieron significativamente los elevados costes energéticos que provocaron una considerable contracción de la demanda de acero en 2022. Afirmó que, para 2023, la industria siderúrgica de la UE seguirá sintiendo el impacto de la guerra, otros problemas relacionados con la cadena de suministro y el continuo endurecimiento monetario, y que para 2024 se prevé que la demanda experimente un repunte visible a medida que se disipen el impacto de la guerra de Ucrania y las perturbaciones de la cadena de suministro. Sin embargo, indicó que las perspectivas estaban sujetas a una incertidumbre persistente (35). |

|

(49) |

Por lo tanto, la Comisión no consideró que las perspectivas actuales del mercado siderúrgico de la Unión pudieran justificar la terminación de la medida a más tardar el 30 de junio de 2023. |

4.1.7. Alegaciones específicas por producto/país

|

(50) |

Algunas partes interesadas presentaron varios tipos de alegaciones específicas para una determinada categoría de productos o para las circunstancias de un determinado país. En ocasiones, algunas partes también solicitaron a la Comisión que realizara distintos tipos de ajustes técnicos de la medida. |

|

(51) |

La Comisión observó que el ámbito de aplicación de la medida, y más concretamente de la presente investigación de reconsideración, no abarcaba la evolución específica de una categoría de productos concreta o relacionada con un tercer país específico, ya que la medida se aplica erga omnes y abarca un producto afectado que comprende veintiséis categorías de productos. Por lo tanto, no era posible ni la exclusión específica de un país o producto, ni ajustes específicos del funcionamiento de la medida (36). Más bien, como se comunicó en el anuncio de inicio y se recuerda en el apartado 2 del presente Reglamento, el propósito de esta investigación era evaluar si estaba justificada la terminación de la medida a más tardar el 30 de junio de 2023. |

|

(52) |

Por lo tanto, la Comisión no tuvo en cuenta estas alegaciones, ya que quedaban fuera del objeto de la investigación. |

4.1.8. Alegación de que otras medidas de defensa comercial distintas de una medida de salvaguardia son más apropiadas para el sector siderúrgico

|

(53) |

Algunas partes interesadas alegaron que otras medidas de defensa comercial, a saber, los instrumentos antidumping y antisubvenciones, son más apropiadas para tratar cualquier problema relacionado con las importaciones al que se enfrente la industria siderúrgica de la Unión, y que su combinación con una medida de salvaguardia crea una situación de sobreprotección para la industria de la Unión. Además, algunas partes señalaron que la industria siderúrgica de la Unión ya está suficientemente protegida mediante numerosas medidas antidumping y compensatorias sobre una amplia gama de productos. |

|

(54) |

La Comisión recordó, como ya hizo en anteriores investigaciones de reconsideración y en respuesta a alegaciones similares (37), que el instrumento de salvaguardia es compatible con la aplicación de otros instrumentos de defensa comercial, como las medidas antidumping y antisubvenciones. Además, la Comisión recuerda que el marco jurídico de la UE permite la imposición de medidas antidumping y compensatorias paralelamente a las medidas de salvaguardia (38). Por consiguiente, se rechazó esta alegación. |

4.1.9. Alegación de que las conclusiones del Órgano de Solución de Diferencias de la OMC en la diferencia DS595 obligan a la Comisión a poner fin a la medida

|

(55) |

Algunas partes interesadas se han referido al informe del Órgano de Solución de Diferencias («OSD») de 29 de abril de 2022 (39) en la diferencia DS595 Unión Europea – Medidas de salvaguardia sobre determinados productos de acero, alegando que la Comisión debería haber puesto fin automáticamente a la medida por ser incompatible con determinadas disposiciones del Acuerdo sobre Salvaguardias de la OMC y del Acuerdo General sobre Aranceles Aduaneros y Comercio («GATT»). |

|

(56) |

A este respecto, la Comisión se remitió al Reglamento de Ejecución (UE) 2023/104, de 13 de enero de 2023 (40), por el que aplicaba la resolución del OSD, ajustando así la medida de salvaguardia del acero a las normas de la OMC en los pocos aspectos en los que el grupo especial había detectado incoherencias. |

|

(57) |

Por lo tanto, las alegaciones relativas a dicha diferencia no son pertinentes en el contexto de la reconsideración en curso, puesto que ya se abordaron mediante un acto jurídico independiente. En cualquier caso, y como se derivaba de la lógica subyacente al Reglamento (UE) 2023/104, la Comisión no estaba de acuerdo con las alegaciones de que las conclusiones del grupo especial en esa diferencia la habrían obligado a poner fin a la medida. |

4.1.10. La prohibición de importar de Rusia y Bielorrusia introducida debido a la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania repercute negativamente en el mercado

|

(58) |

Algunas partes interesadas se refirieron a la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania y a la prohibición de importar de Rusia y Bielorrusia debido a las sanciones de la Unión contra estos países, alegando que, en general, estos acontecimientos estaban causando importantes perturbaciones en el mercado siderúrgico de la Unión. |

|

(59) |

La Comisión no niega que estos acontecimientos afecten, entre otros muchos ámbitos de la economía, al mercado siderúrgico de la Unión. Sin embargo, al limitar la evaluación a la medida de salvaguardia del acero, la Comisión recordó la redistribución de los contingentes específicos por país de Rusia y Bielorrusia en marzo de 2022. Esta redistribución pretendía minimizar los efectos de la prohibición de importación impuesta a los productos siderúrgicos originarios de ambos países y garantizar que los usuarios pudieran seguir accediendo a los mismos volúmenes procedentes de múltiples fuentes. |

|

(60) |

La Comisión también señaló que, en estos momentos, no puede predecirse la duración de la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania ni sus consecuencias en el mercado siderúrgico, lo que incluye la prohibición de importación de Rusia y Bielorrusia. |

|

(61) |

A este respecto, la Comisión no consideró, por tanto, que estos acontecimientos pudieran justificar la terminación de la medida a más tardar el 30 de junio de 2023. |

4.1.11. Alegación de que la mejora del rendimiento de la industria de la Unión exige la terminación de la medida

|

(62) |

Algunas partes interesadas alegaron que la situación de la industria de la Unión había mejorado hasta el punto de hacer innecesaria la medida de salvaguardia. |

|

(63) |

La Comisión abordó estas alegaciones en el contexto de su análisis de la situación de la industria de la Unión en el apartado 4.2.2 que figura más adelante. En particular, la Comisión observó que, si bien algunos factores económicos mejoraron en 2021, la situación de la industria de la Unión se deterioró en 2022, en particular debido a la inestabilidad del mercado a causa de la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania, así como a un nivel máximo de los precios de la energía. |

4.1.12. Alegación de que los cambios en las medidas relativas a instrumentos de defensa comercial de terceros países deberían dar lugar a la terminación de la medida de salvaguardia

|

(64) |

Algunas partes interesadas alegaron que algunas de las medidas relativas a instrumentos de defensa comercial vigentes contra productos siderúrgicos en distintas jurisdicciones habían expirado o habían sido finalizadas recientemente. En consecuencia, algunas partes alegaron que la Comisión debería tener en cuenta esta evolución a la hora de evaluar la posible terminación de la medida a más tardar el 30 de junio de 2023. |

|

(65) |

A este respecto, la Comisión no rebatió la alegación de que determinadas medidas relativas a instrumentos de defensa comercial aplicadas al acero pudieran haber expirado o haber sido finalizadas recientemente. Sin embargo, la Comisión consideró que tales hechos no pueden evaluarse de forma aislada. En la investigación, la Comisión confirmó que varias jurisdicciones también habían impuesto recientemente una serie de nuevas medidas relativas a instrumentos de defensa comercial en relación con diversos productos y orígenes. Por lo tanto, la expiración o terminación de determinadas medidas tuvo lugar en un período en el que se introdujeron otras nuevas medidas relativas a instrumentos de defensa comercial (41). La Comisión señaló que no había recibido ningún análisis o prueba sustancial que invalidara sus conclusiones anteriores (42) con respecto al alcance detallado de las medidas relativas a instrumentos de defensa comercial en terceros países. |

|

(66) |

Por lo tanto, la Comisión consideró que las alegaciones recibidas de las partes interesadas no ponían en tela de juicio sus conclusiones en investigaciones anteriores sobre este asunto (43) y, por ello, no apoyaban la terminación de la medida a más tardar el 30 de junio de 2023. |

4.2. Análisis de las respuestas al cuestionario

4.2.1. Respuestas al cuestionario por parte de los usuarios de la Unión

|

(67) |

Para obtener una visión equilibrada y completa de la situación del mercado, la Comisión recabó proactivamente las aportaciones de los usuarios y sus asociaciones. Para ello, envió cuestionarios específicos a 154 usuarios de acero de la Unión y a 19 asociaciones de usuarios que habían participado en reconsideraciones anteriores de la medida y que, por tanto, estaban registrados en el expediente del caso. Otros usuarios y asociaciones también tuvieron la posibilidad de responder a estos cuestionarios, que estaban disponibles en el sitio web de la Comisión Europea (DG Comercio). |

|

(68) |

A pesar de la divulgación proactiva específica, la Comisión solo recibió respuestas de unos 30 usuarios, entre los que se encontraban algunas asociaciones de usuarios de la Unión, como las de automoción, electrodomésticos, transformadores de alambrón y fabricantes de bobinas laminadas en frío, galvanizadas y revestidas, además de varios usuarios individuales de distintos sectores que utilizan acero. Las principales reclamaciones de los usuarios se han resumido y rebatido en el apartado 4.1. |

|

(69) |

En cuanto al análisis de la información facilitada en los cuestionarios, la Comisión, como primera observación, señaló que, a pesar de la proactiva labor de divulgación, en particular dirigida a las asociaciones industriales, recibió un número bastante bajo de respuestas al cuestionario por parte de los usuarios (unas 30 respuestas de más de 160 usuarios conocidos). |

|

(70) |

En cualquier caso, la Comisión también analizó las respuestas al cuestionario de los usuarios a la luz de otros parámetros clave, en particular la utilización de los contingentes arancelarios y las perspectivas del mercado. Como se desprende de los respectivos análisis sobre estos temas (véase, por ejemplo, el apartado 4.1.1), los usuarios se benefician de un nivel cada vez mayor de contingentes arancelarios libres de derechos (+ 20 % de aumento de los volúmenes de contingentes arancelarios desde 2019) que siguen sin utilizarse sistemáticamente en todas las categorías de productos. Además, a partir del 1 de julio de 2023, los contingentes arancelarios seguirán aumentando un 4 % (en cumplimiento de las obligaciones de la OMC de liberalizar progresivamente la medida), lo que beneficiará a aquellos usuarios que deseen aumentar aún más su volumen de importaciones de orígenes específicos. |

|

(71) |

A este respecto, los usuarios no han aportado ninguna prueba de que el volumen de contingentes arancelarios (incluidos los volúmenes incrementados debido a la liberalización que se añadirán a los contingentes arancelarios a partir del 1 de julio de 2023), junto con la disponibilidad de acero producido en la Unión, no sea suficiente para satisfacer sus necesidades a la luz de la demanda existente y prevista. |

4.2.2. Respuestas al cuestionario por parte de los productores de la Unión

|

(72) |

En la investigación, la Comisión también intentó evaluar la evolución de la situación económica de los productores de acero de la Unión mediante cuestionarios. La Comisión recibió respuestas al cuestionario de las tres principales asociaciones de productores de acero de la Unión (EUROFER, ESTA y CTA) (44), además de algunas respuestas individuales adicionales de productores de la Unión. El período para el que se facilitaron datos comprendía los años 2021 y 2022. |

|

(73) |

Algunas partes interesadas alegaron que la situación económica de la industria de la Unión había mejorado, especialmente en el año 2021, al registrarse altos niveles de rentabilidad en un contexto de precios del acero muy elevados, y que la situación habría continuado en el año 2022. A la vista de esa supuesta mejora de los resultados, algunas partes argumentaron que la medida de salvaguardia ya no sería necesaria y, por tanto, debería darse por terminada a más tardar el 30 de junio de 2023. |

|

(74) |

Las respuestas al cuestionario por parte de los productores de la Unión mostraron que la industria de la Unión experimentó una situación globalmente positiva en 2021, impulsada en particular por el repunte de la demanda tras la pandemia de COVID y por unos precios del acero anormalmente altos. La situación siguió siendo en general muy positiva a principios de 2022. |

|

(75) |

Sin embargo, durante el resto de 2022 los resultados económicos de la industria de la Unión se deterioraron rápidamente. Esto se debió a varios factores. En particular, el estallido de la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania causó perturbaciones en varios sectores, que también afectaron al mercado siderúrgico. Además, un repunte de los precios de la energía provocó un aumento de los costes de producción para los fabricantes de acero, pero en un contexto de desaceleración de la demanda en el que los precios del acero disminuyeron para hacer frente a una presión de las importaciones que se mantuvo en niveles elevados en varias categorías de productos importantes. |

|

(76) |

La evolución de los indicadores de perjuicio mostró que el consumo de acero de la Unión en 2022 (166,1 millones de toneladas) disminuyó en más de 20 millones de toneladas (– 11,4 %) en comparación con 2021 (187,4 millones de toneladas). |

|

(77) |

Por su parte, la producción de la industria de la Unión disminuyó un 10,8 % de 2021 (167,7 millones de toneladas) a 2022 (149,6 millones de toneladas). El nivel de producción bajó sobre todo en el segundo semestre de 2022 en comparación con el primero (– 20,8 %). |

|

(78) |

Por otra parte, la utilización de la capacidad de producción fue del 76 % en 2021 y se mantuvo prácticamente igual (75 %) en el primer trimestre (enero-marzo) de 2022. Sin embargo, a partir del segundo trimestre (abril-junio) de 2022 empezó a disminuir, alcanzando una cifra muy baja del 58 % en el cuarto trimestre (octubre-diciembre) de 2022. En conjunto, la utilización de la capacidad de producción disminuyó 10 puntos porcentuales de 2021 a 2022, situándose en el 65,6 %. |

|

(79) |

Además, el volumen de ventas de los productores de la Unión en el mercado de la Unión siguió una tendencia a la baja desde 2021 de forma continuada hasta el último trimestre (octubre-diciembre) de 2022. El volumen de ventas disminuyó en términos interanuales un 6,4 %, pasando de 68,4 millones de toneladas en 2021 a 64,1 millones de toneladas. En términos relativos, la cuota de mercado de los productores de la Unión cayó del 81,9 % en 2021 al 81,3 % en 2022. |

|

(80) |

Por último, la rentabilidad de esas ventas se situó en el 9 % en 2021 y siguió aumentando hasta el 14,2 % en el segundo trimestre (abril-junio) de 2022. Sin embargo, esta tendencia positiva se invirtió a partir del tercer trimestre (julio-septiembre) de 2022, cayendo al 3,9 % y alcanzando posteriormente una situación deficitaria del – 0,2 % en el cuarto trimestre (octubre-diciembre) de 2022. En 2022, en conjunto, la industria de la Unión obtuvo menos de un 1 % de beneficios. |

|

(81) |

Por consiguiente, la situación de la industria de la Unión empeoró hacia el final del período considerado, en particular debido a algunos factores que tuvieron lugar en 2022, junto con la presión persistente de las importaciones, que llevaron a la industria de la Unión a bajar sus precios y a reducir su cuota de mercado para permanecer en una situación de equilibrio. |

4.3. Análisis prospectivo

|

(82) |

Una vez evaluadas las observaciones de las partes interesadas y descritas las respuestas al cuestionario de usuarios y productores, junto con la evolución de los indicadores económicos de los productores de la Unión, la Comisión complementó este análisis con una evaluación prospectiva de la evolución probable de algunos elementos, en caso de que se pusiera fin a la medida a más tardar el 30 de junio de 2023. En particular, la Comisión examinó si cabía esperar un aumento del volumen de las importaciones en caso de que se pusiera fin a la medida antes de lo previsto inicialmente. |

|

(83) |

En primer lugar, la Comisión evaluó si, como había constatado en anteriores investigaciones de reconsideración, el mercado de la Unión seguía siendo atractivo. La información evaluada por la Comisión mostraba que la Unión seguía siendo el mayor mercado importador de acero del mundo. De hecho, su cuota sobre el total de las importaciones mundiales en 2022 aumentó en más de tres puntos porcentuales en comparación con el año 2021 (45). Con ello quedó demostrado no solo que, en términos globales, el mercado de la Unión siguió siendo el mayor mercado importador, sino también que su posición de liderazgo se reforzó aún más en 2022. |

|

(84) |

A continuación, la Comisión evaluó el atractivo del mercado de la Unión en términos de precios. La evaluación mostró que, en cuanto a los niveles de los precios, los precios de importación en la Unión desde sus principales países suministradores eran normalmente más elevados que los precios de exportación a otros terceros mercados para la gran mayoría de las exportaciones de acero de dichos países (en un 50 a 81 % del total de códigos aduaneros sujetos a la medida, los valores de exportación a la Unión eran superiores a los de otros terceros mercados; por término medio, el 69 % de los códigos aduaneros en cuestión se vendían a un precio superior en la Unión que en otros terceros mercados) (46). Además, la evaluación puso de manifiesto que el mercado de la Unión constituía un importante mercado de exportación para estos países (47). Los principales países proveedores de acero a la Unión eran aquellos que agotaban predominantemente los contingentes arancelarios. |

|

(85) |

Por tanto, la Comisión concluyó que el mercado de la Unión seguía siendo atractivo para los países exportadores tanto en términos de volumen como de precios. |

|

(86) |

A continuación, la Comisión observó que el volumen de las importaciones a la Unión se mantenía en niveles elevados en comparación con las cifras históricas (última década). La cuota de las importaciones también era elevada en comparación con los niveles anteriores, y cercana al máximo alcanzado en 2018 antes de la imposición de una medida de salvaguardia definitiva (48). Además, si se compara con el consumo en el mercado de la Unión en el período 2021-2022, que disminuyó un – 11 % (– 21,3 millones de toneladas), las importaciones se redujeron un – 8 % (de 33,8 millones de toneladas a 31,1 millones de toneladas), mientras que las ventas nacionales también disminuyeron, pero a un ritmo mayor, un – 12 %. Por lo tanto, la cuota de mercado de las importaciones aumentó a pesar del descenso de dos dígitos del consumo en el mercado de la Unión. Así pues, la Comisión llegó a la conclusión de que el nivel de penetración de las importaciones en el mercado de la Unión seguía siendo elevado y que incluso aumentó en 2022 en comparación con 2021 a pesar de la reducción del consumo. |

|

(87) |

La Comisión también confirmó que, como se señala en los considerandos 39 y 40, la situación en 2022 en relación con el exceso de capacidad mundial en el sector siderúrgico siguió la misma tendencia al alza. Por lo tanto, y también a falta de pruebas de las partes interesadas que demuestren lo contrario, la Comisión declaró que sus conclusiones anteriores sobre los efectos del exceso de capacidad en el mercado y el rendimiento de los productores de acero siguen siendo válidas. |

|

(88) |

Del mismo modo, la Comisión concluyó que, en términos generales, los países exportadores no habían sido capaces de encontrar otras salidas para compensar los volúmenes comerciales perdidos en el mercado estadounidense y de la Unión desde 2018. De hecho, sus exportaciones totales a otros mercados fueron, en general, inferiores a las de 2018. |

|

(89) |

A la luz de lo anterior, la Comisión concluyó que las importaciones a la Unión aumentarían si se pusiera fin a la medida de salvaguardia a más tardar el 30 de junio de 2023. De hecho, la evolución de las importaciones, los contingentes arancelarios utilizados y la cuota de mercado de las importaciones en el período reciente considerado confirmaron el atractivo del mercado de la Unión y la voluntad de los mayores exportadores de acero de obtener un mejor acceso al mercado de la Unión, especialmente en algunas categorías de productos. |

4.4. Conclusión

|

(90) |

Sobre la base de un análisis minucioso de las observaciones y réplicas recibidas de las partes interesadas que solicitaban la terminación de la medida de salvaguardia a más tardar el 30 de junio de 2023 (apartado 4.1), y de las respuestas al cuestionario (apartado 4.2), así como de la conclusión alcanzada en su evaluación prospectiva (apartado 4.3), la Comisión llegó a la conclusión de que, en vista de las circunstancias actuales y de la información disponible, la terminación de la medida a más tardar el 30 de junio de 2023 no está justificada. Si se pusiera fin a la medida en ese momento, el probable aumento del volumen de las importaciones podría socavar la situación de la industria de la Unión. A raíz de esta conclusión, y dado que la medida seguirá en vigor hasta el 30 de junio de 2024, la Comisión evaluó a continuación, según lo previsto en el anuncio de inicio, la lista de países en desarrollo que deben estar sujetos a la medida y excluidos de ella sobre la base de datos de importación actualizados (apartado 5). También evaluó si el nivel actual de liberalización del 4 % seguía siendo adecuado (apartado 6). |

5. ACTUALIZACIÓN DE LA LISTA DE PAÍSES EN DESARROLLO SUJETOS A LA MEDIDA

|

(91) |

Todo país en desarrollo miembro de la OMC queda excluido de la aplicación de la medida definitiva, siempre que su cuota de importaciones a la UE se mantenga por debajo del 3 % del total de las importaciones de cada categoría de productos. Además, si en una categoría determinada la cuota colectiva de importaciones procedentes de países en desarrollo (cuya cuota individual es inferior al 3 %) supera el 9 %, todos los países en desarrollo estarán sujetos a la medida en esa categoría de productos (49). La Comisión se comprometió a supervisar la evolución de las importaciones tras la adopción de la medida y a revisar periódicamente la lista de países excluidos. |

|

(92) |

La última actualización tuvo lugar en el marco de la investigación más reciente de reconsideración del funcionamiento, de junio de 2022, y se basó en los datos de importación de 2021. Así pues, para adaptar la lista de países en desarrollo sujetos a la medida y excluidos de ella, la Comisión actualizó los cálculos sobre la base de los datos consolidados de importación disponibles más recientes, es decir, las estadísticas de importación del año 2022 (50). |

|

(93) |

Los cambios resultantes de esta actualización son los siguientes (el cuadro actualizado está disponible en el anexo del presente Reglamento).

|

|

(94) |

En relación con este ajuste, algunas partes interesadas alegaron que la Comisión, al actualizar su lista de países en desarrollo, no debía incluir automáticamente a los países en desarrollo actualmente excluidos de la medida y cuyas importaciones habrían compensado los volúmenes anteriormente importados de Rusia y Bielorrusia antes de la prohibición de importación. Estas partes alegaron que la metodología utilizada por la Comisión de calcular la cuota de las importaciones sobre la base de los umbrales establecidos por el Reglamento de base sobre salvaguardias de la UE no sería apropiada a la luz de la situación política excepcional derivada de la agresión militar injustificada y sin provocación alguna de Rusia contra Ucrania. En otras palabras, estas partes solicitaron que la Comisión modificara el denominador utilizado para calcular la cuota de las importaciones de los países en desarrollo mediante la eliminación de determinados orígenes en algunas categorías de productos. |

|

(95) |

La Comisión señaló que las normas relativas a las exclusiones de los países en desarrollo se establecen en el artículo 9, apartado 1, del Acuerdo sobre Salvaguardias de la OMC y en el artículo 18 del Reglamento de base sobre salvaguardias de la UE. Por lo tanto, en la lectura que hace la Comisión de estas disposiciones no hay lugar para una exclusión de determinadas importaciones del cálculo. |

|

(96) |

De hecho, e independientemente de las razones específicas alegadas, la Comisión era de la opinión de que, si se permitía a una autoridad investigadora elegir qué importaciones incluía para el cálculo pertinente de los umbrales con arreglo a estas disposiciones, se correría inevitablemente el riesgo de dar lugar a un trato potencialmente discriminatorio entre las partes interesadas. |

|

(97) |

Por lo tanto, la Comisión no podía aceptar la interpretación de las disposiciones pertinentes para el cálculo de los umbrales de exclusión de los países en desarrollo que hacían algunas partes interesadas. |

6. NIVEL DE LIBERALIZACIÓN

|

(98) |

La actual tasa de liberalización de la medida de salvaguardia se estableció en una tasa anual del 4 % (52). La Comisión evaluó en esta investigación si este nivel de liberalización seguía siendo apropiado. |

|

(99) |

Algunas partes interesadas solicitaron que se aumentara el nivel de liberalización hasta, por ejemplo, el 5 %. Por otra parte, otras partes interesadas rechazaron las peticiones de un nuevo aumento de la tasa de liberalización por considerarlas injustificadas. |

|

(100) |

Teniendo en cuenta las recientes tendencias negativas del mercado siderúrgico de la Unión, la incertidumbre que rodea a las previsiones económicas para el futuro próximo, en particular para la Unión, y el hecho de que existían contingentes arancelarios generalmente disponibles durante todo el período en todas las categorías de productos, la Comisión consideró que no estaba justificado un aumento del nivel de liberalización por encima de su tasa actual. |

|

(101) |

Por lo tanto, los contingentes arancelarios seguirán aumentando un 4 % a partir del 1 de julio de 2023 para todas las categorías de productos. Los volúmenes específicos para el período comprendido entre el 1 de julio de 2023 y el 30 de junio de 2024 (sobre una base trimestral) figuran en el anexo II del tercer Reglamento de reconsideración. |

|

(102) |

Por último, la presente reconsideración por la que se modifica la medida de salvaguardia también cumple las obligaciones derivadas de los acuerdos bilaterales firmados con determinados terceros países. |

|

(103) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité sobre Salvaguardias establecido con arreglo al artículo 3, apartado 3, del Reglamento (UE) 2015/478 y al artículo 22, apartado 3, del Reglamento (UE) 2015/755, respectivamente. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

El Reglamento (UE) 2019/159 se modifica como sigue:

El anexo III.2 del anexo III se sustituye por el anexo I del presente Reglamento.

Las partes del cuadro relativas al producto número 9 de la parte IV.1 y de la parte IV.2 del anexo IV se sustituyen por los cuadros que figuran en el anexo II del presente Reglamento.

El presente Reglamento entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea. Será aplicable a partir del 1 de julio de 2023.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 26 junio de 2023

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) Reglamento (UE) 2015/478 del Parlamento Europeo y del Consejo, de 11 de marzo de 2015, sobre el régimen común aplicable a las importaciones (DO L 83 de 27.3.2015, p. 16).

(2) Reglamento (UE) 2015/755 del Parlamento Europeo y del Consejo, de 29 de abril de 2015, sobre el régimen común aplicable a las importaciones de determinados terceros países (DO L 123 de 19.5.2015, p. 33).

(3) Reglamento de Ejecución (UE) 2019/159 de la Comisión, de 31 de enero de 2019, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 31 de 1.2.2019, p. 27) («Reglamento sobre medidas de salvaguardia definitivas»).

(4) Reglamento de Ejecución (UE) 2021/1029 de la Comisión, de 24 de junio de 2021, por el que se modifica el Reglamento de Ejecución (UE) 2019/159 de la Comisión para prolongar la medida de salvaguardia impuesta a las importaciones de determinados productos siderúrgicos (DO L 225 I de 25.6.2021, p. 1).

(5) Reglamento de Ejecución (UE) 2019/1590 de la Comisión, de 26 de septiembre de 2019, por el que se modifica el Reglamento de Ejecución (UE) 2019/159 de la Comisión, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 248 de 27.9.2019, p. 28).

(6) Reglamento de Ejecución (UE) 2020/894 de la Comisión, de 29 de junio de 2020, por el que se modifica el Reglamento de Ejecución (UE) 2019/159 de la Comisión, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 206 de 30.6.2020, p. 27).

(7) Reglamento de Ejecución (UE) 2022/978 de la Comisión, de 23 de junio de 2022, por el que se modifica el Reglamento de Ejecución (UE) 2019/159, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 167 de 24.6.2022, p. 58).

(8) Reglamento de Ejecución (UE) 2020/2037 de la Comisión, de 10 de diciembre de 2020, por el que se modifica el Reglamento de Ejecución (UE) 2019/159, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 416 de 11.12.2020, p. 32).

(9) Reglamento de Ejecución (UE) 2022/434 de la Comisión, de 15 de marzo de 2022, por el que se modifica el Reglamento (UE) 2019/159, que impone una medida de salvaguardia definitiva contra las importaciones de determinados productos siderúrgicos (DO L 88 de 15.3.2022, p. 181).

(10) Reglamento de Ejecución (UE) 2022/664 de la Comisión, de 21 de abril de 2022, por el que se modifica el Reglamento de Ejecución (UE) 2019/159, que impone una medida de salvaguardia definitiva contra las importaciones de determinados productos siderúrgicos (DO L 121 de 22.4.2022, p. 12).

(11) DO C 459 de 2.12.2022, p. 6.

(12) https://tron.trade.ec.europa.eu/tron/TDI.

(13) https://tron.trade.ec.europa.eu/investigations/case-history?caseId=2645.

(14) Véanse, entre otros, el apartado 3.2.1 del segundo Reglamento de reconsideración, los considerandos 27 y 28 del Reglamento de reconsideración por prórroga y el considerando 56 del tercer Reglamento de reconsideración.

(15) Fuente: Comisión Europea, a partir de la información sobre el uso diario de los contingentes arancelarios disponible en: https://ec.europa.eu/taxation_customs/dds2/taric/quota_consultation.jsp.

(16) Además del acero libre de derechos disponible en otras fuentes de terceros países, los usuarios de la Unión pueden haber tenido la posibilidad, al menos en algunas situaciones, de recurrir también al acero disponible de los productores de la Unión.

(17) Véase, por ejemplo, el apartado 3.5 del tercer Reglamento de reconsideración.

(18) Véase la declaración del portavoz del Representante de Comercio de los Estados Unidos, Adam Hodge, de 9 de diciembre de 2022: https://ustr.gov/about-us/policy-offices/press-office/press-releases/2022/december/statement-ustr-spokesperson-adam-hodge (no disponible en español).

(19) Véanse los considerandos 54 a 59 del Reglamento de Ejecución (UE) 2022/978 de la Comisión, de 23 de junio de 2022, por el que se modifica el Reglamento de Ejecución (UE) 2019/159, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 167 de 24.6.2022, p. 58).

(20) Fuente:https://dataweb.usitc.gov/.

(21) Este cálculo no tiene en cuenta las importaciones a los Estados Unidos procedentes de la UE, ya que el análisis de este apartado se centra en evaluar el posible desvío comercial de terceros países hacia el mercado de la Unión.

(22) S&P Global: Los actuales precios del gas y la electricidad amenazan la viabilidad de la siderurgia europea: https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/metals/090922-current-gas-electricity-prices-threaten-european-steelmaking-viability-eurofer (9 de septiembre de 2022, no disponible en español); Los fabricantes de acero temen que la crisis de la energía se agrave al paralizarse la producción: https://www.reuters.com/business/energy/steel-makers-fear-deepening-crisis-energy-crunch-output-halted-2022-09-23/ (Reuters, 23 de septiembre de 2022, no disponible en español). Para ver la evolución de los precios del gas natural en la Unión, véase, por ejemplo, Trading Economics: https://tradingeconomics.com/commodity/eu-natural-gas (consultado por última vez el 30 de abril de 2023).

(23) Véase, a modo de ejemplo: ArcelorMittal paraliza parte de tres fábricas por el coste de la energía: https://www.bloomberg.com/news/articles/2022-09-02/arcelormittal-to-idle-parts-of-three-plants-as-energy-costs-bite#xj4y7vzkg (Bloomberg, 2 de septiembre de 2022, no disponible en español); Las plantas siderúrgicas europeas reducen su producción por la subida del precio de la electricidad: https://www.bloomberg.com/news/articles/2022-03-09/spanish-steel-production-curbed-as-power-costs-soar-to-a-record#xj4y7vzkg (Bloomberg, 9 de marzo de 2022, no disponible en español);

(24) S&P Global: De nuevo en acción: las acerías europeas vuelven a poner en marcha los altos hornos paralizados por la subida de los precios del acero plano, 13 de marzo de 2023: https://www.spglobal.com/commodityinsights/en/market-insights/blogs/metals/031323-back-in-action-european- mills-restart-idled-blast-furnaces-on-higher-flat-steel-prices (no disponible en español). Véase también: Eurometal: El productor de acero plano Acciaierie d'Italia aumentará su producción en 2023 y 2024: El productor de acero plano Acciaierie d'Italia aumentará su producción en 2023 y 2024 - EUROMETAL (no disponible en español); GMK: US Steel Kosice reanudó el funcionamiento del alto horno tras mes y medio de inactividad: https://gmk.center/en/news/us-steel-kosice-resumed-operation-of-the-blast-furnace-after-a-month-and-a-half-ofdowntime/ (no disponible en español).

(25) Para la cuota de las importaciones en el período 2013-2017, véase el cuadro 2 del Reglamento definitivo. Para la cuota de las importaciones en el período 2018-2020, véase el cuadro 10 del Reglamento de prórroga. La cuota de las importaciones en 2021 fue del 18,1 %.

Fuente: Eurostat para las importaciones, datos de la industria y respuestas al cuestionario para el consumo.

(26) Véanse las referencias incluidas en la nota a pie de página n.o 14 del considerando 13 de este Reglamento.

(27) OCDE, Latest Developments in Steelmaking Capacity [«Evolución reciente de la capacidad de producción de acero», no disponible en español] (17 de febrero de 2023).

(28) Véase la nota anterior.

(29) En cuanto a la evolución de los precios de la energía y sus niveles de precios previstos en la Unión en comparación con los datos históricos, véase Economist Intelligence Unit: Commodity Outlook 2023 [«Perspectivas de los productos básicos para 2023», no disponible en español], página 3 (disponible previa suscripción); y Trading Economics: https://tradingeconomics.com/commodity/eu-natural-gas. Ambas fuentes muestran que los precios actuales de la energía en la Unión, aunque muy por debajo del máximo alcanzado en 2022, siguen estando a un nivel considerablemente más alto que en años anteriores.

(30) OCDE, Steel Market developments: Q4 2022 [«Evolución del mercado del acero: cuarto trimestre de 2022», no disponible en español] (16 de diciembre de 2022).

(31) OECD, Steel Market developments, Q2 2023 [«Evolución del mercado siderúrgico, segundo trimestre de 2023», no disponible en español] (21 de febrero de 2023).

(32) Fitch Ratings: Global Steel Outlook 2023 [«Perspectivas mundiales del acero para 2023», no disponible en español] (12 de diciembre de 2022): https://www.fitchratings.com/research/corporate-finance/global-steel-outlook-2023-13-12-2022#:~:text=We%20forecast%20global%20steel%20consumption,tonnes%20(mt)%20in%202022.

(33) S&P Platts Global: Steel Price Forecast and Steel Market Outlook 2023 [«Previsión de precios del acero y perspectivas del mercado siderúrgico para 2023», no disponible en español] (disponible previa suscripción).

(34) Asociación Mundial del Acero: Perspectivas a corto plazo, octubre de 2022.

(35) Asociación Mundial del Acero: Perspectivas a corto plazo, abril de 2023.

(36) Véanse, en relación con alegaciones similares formuladas en investigaciones anteriores, las conclusiones de la Comisión en el apartado 4.5 del tercer Reglamento de reconsideración del funcionamiento, el apartado 7.6 del Reglamento de reconsideración por prórroga, el considerando 123 del segundo Reglamento de reconsideración del funcionamiento y los considerandos 159 y 163 del primer Reglamento de reconsideración del funcionamiento.

(37) Véase el apartado 7.10 del Reglamento de prórroga.

(38) Reglamento (UE) 2015/477 del Parlamento Europeo y del Consejo, de 11 de marzo de 2015, sobre las medidas que podrá tomar la Unión en relación con el efecto combinado de las medidas antidumping o antisubvenciones y las medidas de salvaguardia (DO L 83 de 27.3.2015, p. 11).

(39) WT/DS595/R Unión Europea – Medidas de salvaguardia sobre determinados productos de acero, 29 de abril de 2022.

(40) Reglamento de Ejecución (UE) 2023/104 de la Comisión, de 12 de enero de 2023, por el que se modifica el Reglamento de Ejecución (UE) 2019/159, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos, a partir de un informe aprobado por el Órgano de Solución de Diferencias de la Organización Mundial del Comercio (DO L 12 de 13.1.2023, p. 7).

(41) Véase OECD - Steel trade and trade policy developments [«Comercio de acero y evolución de la política comercial», no disponible en español] - 2021-22 (16.12.22), tabla B.1, p. 47.

(42) Véase el apartado 1.1.2 del Reglamento de Ejecución (UE) 2023/104 de la Comisión.

(43) Véanse los considerandos 47 y 48 del Reglamento de prórroga.

(44) Las respuestas al cuestionario de estas asociaciones también incluían las respuestas individuales al cuestionario de sus miembros participantes en el procedimiento. Ambos conjuntos de datos estaban disponibles en el expediente del caso (TRON).

(45) Véase Steel Market Developments, Q4 2022 [«Evolución del mercado siderúrgico, cuarto trimestre», no disponible en español] de la OCDE (diciembre de 2022), p. 22, tabla 4. Disponible en: https://www.oecd.org/industry/ind/steel-market-developments-Q4-2022.pdf.

(46) Fuente de los datos en bruto: Global Trade Atlas «GTA». https://www.gtis.com/gta/. Cifras correspondientes al año 2022, para las exportaciones de los principales países exportadores de acero a la Unión, a saber, China, India, Corea del Sur, Taiwán y Turquía (sus exportaciones combinadas de acero a la Unión en 2022 representaban el 52 % de las importaciones totales). No se han tenido en cuenta las cifras de Rusia, anteriormente el segundo país exportador de acero a la Unión, ya que sus exportaciones de acero a determinadas jurisdicciones, entre ellas el mercado de la Unión, están actualmente prohibidas como consecuencia de las sanciones impuestas por su agresión militar injustificada y sin provocación alguna contra Ucrania.

(47) Para la mayoría de estos orígenes, el mercado de la Unión representaba una cuota de dos dígitos del total de sus exportaciones, alcanzando hasta el 27 %.

(48) Las importaciones a la Unión descendieron un – 9 % en 2022 en comparación con el máximo alcanzado en 2018, lo que representa una reducción de – 3,2 millones de toneladas.

(49) De conformidad con el artículo 18 del Reglamento (UE) 2015/478 y el artículo 9, apartado 1, del Acuerdo sobre Salvaguardias de la OMC.

(50) Fuente: Eurostat.

(51) Hasta la presente investigación de reconsideración, todos los países en desarrollo miembros de la OMC estaban sujetos a la medida en la categoría 24, ya que se superaba el 9 %. Dado que dicho umbral ya no se alcanza en 2022, solo estarán sujetos a la medida los países en desarrollo miembros de la OMC que superen el umbral del 3 %.

(52) Véase el considerando 42 del tercer Reglamento de reconsideración del funcionamiento.

«ANEXO III.2.

Lista de categorías de productos originarios de países en desarrollo a las que se aplican las medidas definitivas

País / Grupo de productos | 1 | 2 | 3A | 3B | 4A | 4B | 5 | 6 | 7 | 8 | 9 | 10 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 24 | 25A | 25B | 26 | 27 | 28 |

Argentina |

|

|

|

|

| X | X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| X |

| X |

|

| X |

Brasil | X | X |

|

|

| X | X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| X |

| X |

|

| X |

China |

| X | X | X |

| X | X | X | X | X | X | X | X |

| X | X |

|

| X | X |

| X | X | X | X | X | X | X | X |

Egipto | X |

|

|

|

| X | X |

|

|

|

|

|

| X |

|

| X |

|

|

|

|

|

|

|

| X |

|

| X |

India | X | X |

| X | X | X | X | X | X | X | X | X | X |

| X | X | X | X |

|

| X |

| X | X |

| X | X |

| X |

Indonesia |

|

|

|

|

| X | X |

| X | X | X |

|

|

|

|

| X |

|

|

|

|

|

|

|

| X |

|

| X |

Kazajistán |

|

|

|

|

| X | X |

|

|

|

|

|

|

|

|

|

|

|

| X |

|

|

|

|

| X |

|

| X |

Malasia |

|

|

|

|

| X | X |

|

|

| X |

|

|

|

|

| X |

|

|

|

|

|

|

|

| X |

|

| X |

México |

|

|

|

|

| X | X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| X |

| X |

|

| X |

Moldavia |

|

|

|

|

| X | X |

|

|

|

|

|

| X |

|

| X |

|

|

|

|

|

|

|

| X |

|

| X |

Macedonia del Norte |

|

|

|

|

| X | X |

| X |

|

|

| X |

|

|

|

|

|

|

| X | X |

|

|

| X | X |

| X |

Omán |

|

|

|

|

| X | X |

|

|

|

|

|

| X |

|

|

|

|

|

|

|

|

|

|

| X |

|

| X |

Sudáfrica |

|

|

|

| X | X | X |

|

| X | X | X |

|

|

|

|

|

|

|

|

|

|

|

|

| X |

|

| X |

Turquía | X | X | X |

| X | X | X | X |

| X | X |

| X | X |

|

| X | X |

| X | X | X |

|

| X | X | X | X | X |

Ucrania | X | X |

|

|

| X | X |

| X |

|

|

|

| X |

|

| X |

|

|

| X | X | X | X |

| X |

| X | X |

Emiratos Árabes Unidos |

|

|

|

|

| X | X |

|

|

|

|

|

|

|

|

|

| X | X |

| X |

|

| X |

| X |

|

| X |

Vietnam | X |

|

| X | X | X | X |

|

|

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

| X | X |

| X |

Los demás países en desarrollo |

|

|

|

|

| X | X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| X |

|

| X |

«ANEXO IV

IV.1. Volúmenes de los contingentes arancelarios

Número del producto | Categoría de productos | Códigos NC | Asignación por país (si procede) | Año 6 | Tipo de derecho adicional | Números de orden | |||

Del 1.7.2023 al 30.9.2023 | Del 1.10.2023 al 31.12.2023 | Del 1.1.2024 al 31.3.2024 | Del 1.4.2024 al 30.6.2024 | ||||||

Volumen del contingente arancelario (toneladas netas) | |||||||||

9 | Chapas y flejes inoxidables laminados en frío | 7219 31 00 , 7219 32 10 , 7219 32 90 , 7219 33 10 , 7219 33 90 , 7219 34 10 , 7219 34 90 , 7219 35 10 , 7219 35 90 , 7219 90 20 , 7219 90 80 , 7220 20 21 , 7220 20 29 , 7220 20 41 , 7220 20 49 , 7220 20 81 , 7220 20 89 , 7220 90 20 , 7220 90 80 | Corea, República de | 49 549,16 | 49 549,16 | 49 010,58 | 49 010,58 | 25 % | 09.8846 |

Taiwán | 45 948,59 | 45 948,59 | 45 449,15 | 45 449,15 | 25 % | 09.8847 | |||

India | 30 710,50 | 30 710,50 | 30 376,69 | 30 376,69 | 25 % | 09.8848 | |||

Sudáfrica | 26 723,10 | 26 723,10 | 26 432,63 | 26 432,63 | 25 % | 09.8853 | |||

Estados Unidos | 24 986,11 | 24 986,11 | 24 714,52 | 24 714,52 | 25 % | 09.8849 | |||

Turquía | 20 791,56 | 20 791,56 | 20 565,57 | 20 565,57 | 25 % | 09.8850 | |||

Malasia | 13 172,38 | 13 172,38 | 13 029,20 | 13 029,20 | 25 % | 09.8851 | |||

Otros países | 52 837,87 | 52 837,87 | 52 263,55 | 52 263,55 | 25 % |

IV.2. Volúmenes de los contingentes arancelarios globales y residuales por trimestre

Número del producto | Asignación por país (si procede) | Año 3 | |||