Agencia Estatal Boletín Oficial del Estado

LA COMISIÓN EUROPEA,

Visto el Reglamento (UE) 2015/478 del Parlamento Europeo y del Consejo, de 11 de marzo de 2015, sobre el régimen común aplicable a las importaciones (1), y en particular sus artículos 16 y 20,

Visto el Reglamento (UE) 2015/755 del Parlamento Europeo y del Consejo, de 29 de abril de 2015, sobre el régimen común aplicable a las importaciones de determinados terceros países (2), y en particular sus artículos 13 y 16,

Considerando lo siguiente:

Antecedentes

|

(1) |

Mediante el Reglamento de Ejecución (UE) 2018/1013 (3) de la Comisión («el Reglamento provisional»), la Comisión Europea impuso una medida de salvaguardia provisional a determinados productos siderúrgicos. Mediante el Reglamento de Ejecución (UE) 2019/159 de la Comisión (4) («el Reglamento definitivo»), la Comisión Europea impuso una medida de salvaguardia definitiva a determinados productos siderúrgicos («la medida de salvaguardia»). |

|

(2) |

El 13 de marzo de 2020, Turquía solicitó consultas con la Unión Europea, de conformidad con los artículos 1 y 4 del Entendimiento relativo a las normas y procedimientos por los que se rige la solución de diferencias («ESD»), el artículo XXIII, apartado 1, del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 («GATT de 1994»), y el artículo 14 del Acuerdo sobre Salvaguardias. |

|

(3)

(4) |

El 29 de abril de 2020, se celebraron las consultas entre la Unión Europea y Turquía, pero no resolvió la diferencia.

El 16 de julio de 2020, Turquía solicitó la constitución de un grupo especial, que se creó el 28 de agosto de 2020. El informe del grupo especial se distribuyó el 29 de abril de 2022. Dado que ninguna de las partes recurrió el informe del grupo especial, el Órgano de Solución de Diferencias («OSD») lo adoptó el 31 de mayo de 2022 (5). |

|

(5) |

Mediante comunicación a la Organización Mundial del Comercio (OMC) de 5 de agosto de 2022 (6), Turquía y la Unión Europea informaron de que, de conformidad con el artículo 21, apartado 3, letra b), del Entendimiento relativo a las normas y procedimientos por los que se rige la solución de diferencias, habían acordado que el plazo razonable para que la Unión Europea aplicara las recomendaciones y resoluciones del OSD en la diferencia Unión Europea — Medidas de salvaguardia sobre determinados productos de acero (DS595) expiraría el 16 de enero de 2023, es decir, siete meses y dieciséis días a partir de la fecha de adopción de las recomendaciones y resoluciones del OSD el 31 de mayo de 2022. |

|

(6) |

Como consecuencia de estos acontecimientos, el 24 de agosto de 2022 la Comisión publicó un anuncio de inicio (7) en el que informaba de su intención de aplicar el informe del grupo especial adaptando la medida original a las normas de la OMC en los casos en los que el grupo especial había detectado incoherencias, e invitando a las partes interesadas a presentar observaciones. |

|

(7) |

Varias partes presentaron observaciones dentro del plazo establecido, que se tuvieron debidamente en cuenta. |

Información comunicada por las partes interesadas

|

(8) |

Varias partes interesadas presentaron observaciones tras la publicación del anuncio de inicio. Como observación preliminar, la Comisión señaló que algunas de las observaciones formuladas por las partes interesadas eran meras repeticiones de las constataciones del grupo especial. |

|

(9) |

En primer lugar, la Comisión analizó las observaciones específicas del Gobierno de Turquía, ya que era la parte que había impugnado la medida de salvaguardia ante el Órgano de Solución de Diferencias (OSD) de la OMC, y después analizó las observaciones que habían presentado las demás partes interesadas. |

|

(10) |

En lo que respecta a la evolución imprevista de acontecimientos, el Gobierno de Turquía alegó que en el expediente no hay pruebas que permitan a la Comisión vincular tal evolución con el aumento de las importaciones. Asimismo, señaló que no había coincidencia en el tiempo entre el exceso de capacidad y el aumento de las importaciones, que la Comisión no examinó, como debía haberlo hecho, las medidas relativas a instrumentos de defensa comercial (IDC) en terceros países y su relación con el aumento de las importaciones, y que el artículo 232 de los Estados Unidos se introdujo después de que se incrementaran las importaciones en la Unión. También alegó que, si la Comisión utilizara datos nuevos, debería tener en cuenta los cambios en las condiciones que se produjeron durante el período de tiempo en el que la medida estaba en vigor, como la exclusión de varios países, incluida la propia UE, de la aplicación de las medidas del artículo 232. |

|

(11) |

La Comisión no estuvo de acuerdo con la opinión del Gobierno de Turquía de que este aspecto de la medida no pudiera repararse. Como se muestra detalladamente en la sección 1.1 del anexo, antes de la imposición de la salvaguardia definitiva se disponía de suficiente información que demostraba claramente que habían crecido las importaciones en la Unión como consecuencia de acontecimientos imprevistos. La Comisión utilizó los datos que estaban disponibles en el momento de la imposición de la medida definitiva a efectos del anexo del presente Reglamento. |

|

(12) |

En cuanto a las conclusiones relativas a la amenaza de perjuicio grave, el Gobierno de Turquía consideró que las medidas antidumping y compensatorias no podían ser la razón de la recuperación de la industria nacional. Por lo que se refiere a los demás factores en los que se había basado la Comisión para explicar la mejora parcial de los resultados de la industria de la Unión en 2017, el Gobierno de Turquía señaló que el grupo especial había llegado a la conclusión de que esos factores afectaban a industria nacional y a las importaciones de manera similar y, por tanto, no podían utilizarse como explicación de dicha mejora, y que no había indicios de que los cambios en estos factores beneficiaran más a las importaciones que a la industria nacional. |

|

(13)

(14) |

A este respecto, la Comisión se refirió a sus conclusiones en los puntos 1.2.1 y 1.2.2 del anexo, que contradicen las alegaciones del Gobierno de Turquía.

Por último, según el Gobierno de Turquía, el grupo especial había llegado a la conclusión de que, aun cuando hubiesen aumentado las importaciones en 2018, esta situación no implicaría automáticamente la existencia de un deterioro general importante de la posición de la industria nacional que fuera, además, claramente inminente. |

|

(15) |

A este respecto, la Comisión explicó en el anexo del presente Reglamento todos los aspectos que tuvo en cuenta para determinar que: i) era probable que las importaciones siguieran aumentando; ii) este aumento afectaría negativamente a la situación económica de la industria de la Unión a la luz de la evolución reciente y de la evolución futura prevista de factores clave para el mercado siderúrgico de la Unión y de todo el mundo. Por tanto, el análisis sustantivo que realizó la Comisión no suponía que un aumento de las importaciones causaría, por sí mismo y sin tener en cuenta otros elementos pertinentes, un perjuicio grave a la industria de la Unión en ausencia de una medida de salvaguardia. Por el contrario, la Comisión llevó a cabo un análisis detallado de los aspectos pertinentes que la llevaron a concluir que, de no adoptarse ninguna medida, la industria de la Unión sufriría un perjuicio grave. Por consiguiente, se rechazaron las alegaciones del Gobierno de Turquía. |

|

(16) |

En cuanto a las observaciones recibidas de otras partes interesadas, algunas de ellas alegaron que la Comisión debía suspender la medida en su totalidad, ya que las constataciones del grupo especial eran de una índole tal que imposibilitaban la aplicación de la medida de una manera diferente. |

|

(17) |

Con respecto a esta alegación general, la Comisión señaló que, con arreglo a las normas de la OMC, tiene derecho a aplicar la medida y a ajustarla a las normas en los pocos aspectos que el grupo especial consideró incompatibles con ellas. Como se muestra en el anexo del presente Reglamento, las conclusiones del grupo especial eran de una naturaleza que permitía a la Comisión ajustar la medida para que cumpliera con las disposiciones pertinentes de la OMC y, por tanto, no estaba justificado suspender la medida a consecuencia del informe del grupo especial. |

Aumento de las importaciones como consecuencia de acontecimientos imprevistos y de los efectos de las obligaciones

|

(18) |

Una parte interesada observó que se habían producido varios cambios en relación con las medidas que introdujo el artículo 232 de los Estados Unidos, de modo que el riesgo de desvío comercial ya no existía o sería mucho menor y debía suspenderse, por tanto, la medida de salvaguardia. |

|

(19) |

La Comisión indicó que los acontecimientos que tuvieron lugar después de la imposición de la medida definitiva no pertenecen al ámbito de los datos que pueden utilizarse para la aplicación del informe del OSD. Tal como se menciona en el anuncio de inicio, la finalidad de la presente investigación es complementar las conclusiones originales con datos ya disponibles en el momento en que se llevó a cabo la investigación original. No se han tenido en cuenta hechos ex post. |

|

(20) |

Una parte interesada adujo que el aumento de las importaciones en la Unión no se produjo como resultado de ninguna de las obligaciones contraídas por la Unión en virtud del GATT de 1994 y que la Comisión no mencionó ninguna de estas obligaciones en su determinación original. |

|

(21)

(22) |

La Comisión se refirió a sus explicaciones en la sección 1.3 del anexo, que refutan este argumento.

En opinión de una parte interesada, no se habían producido acontecimientos imprevistos que dieran lugar a un aumento de las importaciones y, debido a ello, la Comisión no podía aplicar este aspecto del informe del grupo especial. |

|

(23) |

La Comisión señaló que esta afirmación era objetivamente incorrecta, ya que el grupo especial había confirmado (8) los acontecimientos imprevistos que expuso la Comisión en la medida de salvaguardia definitiva. Por tanto, se rechazó esta alegación. |

|

(24) |

Una parte interesada afirmó que el riesgo de desvío comercial y el aumento de las importaciones como consecuencia de la aplicación del artículo 232 de los Estados Unidos no eran aplicables a su país por varias razones. |

|

(25) |

La Comisión señaló que no había analizado el aumento de las importaciones y el riesgo de desvío comercial individualmente respecto a cada país exportador, sino que fue un análisis de conjunto, porque la medida de salvaguardia ha de aplicarse erga omnes. En cualquier caso, la Comisión quería poner de relieve que esta parte interesada no se había centrado únicamente en la situación específica de un país exportador, sino que también había tenido en cuenta la situación concreta de una industria usuaria de acero, de modo que había hecho caso omiso de los resultados de este país exportador en todos los demás segmentos que utilizan acero. Por lo tanto, la Comisión rechazó esta alegación. |

Amenaza de perjuicio grave

|

(26) |

Algunas partes interesadas consideraron que las constataciones del grupo especial relativas a este aspecto de la medida eran una índole tal que no permitían que la Comisión la aplicara sin suspenderla. |

|

(27) |

La Comisión no estuvo de acuerdo con este tipo de alegaciones por las razones expuestas en el anexo del presente Reglamento, en el que demostró que las conclusiones originales eran válidas, y asimismo reforzó su justificación con los datos y explicaciones adicionales que se facilitan en este anexo. |

|

(28) |

Algunas partes interesadas recordaron la constatación del grupo especial de que era errónea la explicación de la Comisión sobre el papel de las medidas antidumping y compensatorias en la recuperación parcial de la industria de la Unión. |

|

(29) |

A este respecto, la Comisión reconoció que el grupo especial se había opuesto a las explicaciones que se ofrecieron en el Reglamento definitivo. Sin embargo, el objetivo del ejercicio de ejecución es precisamente permitir que la autoridad investigadora mejore aquellos aspectos de la medida que el grupo especial consideró erróneos en cierto grado, como el mencionado por estas partes interesadas. Así pues, la Comisión facilitó la información adicional y las explicaciones necesarias en la sección 1.2.2 del anexo en relación con esta constatación del grupo especial. |

|

(30) |

Una parte interesada alegó que al no haberse referido la Comisión explícitamente a algunos factores que afectaban al estado de la industria de la Unión, no podía utilizarlos en su razonamiento al aplicar la medida. |

|

(31) |

La Comisión observó que el grupo especial había cuestionado el nivel de detalle que se facilitó en algunos aspectos de la medida original. En el anexo del presente Reglamento, la Comisión expuso los aspectos que había tenido en cuenta al adoptar la decisión inicial, pero que no se especificaban en el Reglamento definitivo. En opinión de la Comisión, aceptar la alegación de la parte interesada equivaldría a decir que, cuando una autoridad investigadora sea condenada por no proporcionar un nivel de detalle suficiente en sus explicaciones o razonamientos, ya no puede tener la oportunidad de subsanarla mediante actos de ejecución. La Comisión manifestó su desacuerdo con esta opinión, ya que consideró que precisamente el objetivo de un ejercicio de ejecución es permitir que la autoridad investigadora modifique su medida para que esta sea conforme, por ejemplo, aportando un razonamiento mejor y más completo que en el Reglamento definitivo, ya que estas fueron las constataciones del grupo especial. Por consiguiente, rechazó la alegación. |

|

(32) |

Algunas partes interesadas adujeron que la mera perspectiva de que siguieran creciendo las importaciones no conduciría necesariamente a una situación de perjuicio grave para los productores de la Unión. |

|

(33) |

La Comisión había analizado detalladamente cómo se produciría un nuevo aumento de las importaciones y las razones por las que dicho aumento daría lugar a una situación de perjuicio grave para la industria de la Unión. En consecuencia, se rechazó esta alegación. |

|

(34) |

Por último, algunas partes interesadas presentaron argumentos como el rendimiento de la industria de la Unión en los años posteriores a la imposición de la medida de salvaguardia o los cambios que se produjeron después de ese acontecimiento, como la situación de los productores de la Unión y otros terceros países en el marco de las medidas del artículo 232 de los Estados Unidos, la evolución de las importaciones o la «crisis energética». |

|

(35) |

La Comisión rechazó todas estas alegaciones, ya que quedaban fuera del ámbito de aplicación material y oportuno del ejercicio de ejecución, puesto que se referían a acontecimientos que no estaban relacionados con la imposición de la medida definitiva a principios de 2019. |

|

(36) |

Por las razones que figuran en el anexo del presente Reglamento, la Comisión consideró que había aplicado plenamente la resolución de la OMC. El Reglamento de Ejecución (UE) 2019/159 debe modificarse añadiendo el razonamiento recogido en el anexo del presente Reglamento, que complementa las conclusiones de la investigación original. |

|

(37) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité sobre Salvaguardias establecido con arreglo al artículo 3, apartado 3, del Reglamento (UE) 2015/478 y al artículo 22, apartado 3, del Reglamento (UE) 2015/755, respectivamente. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

El texto que figura en el anexo del presente Reglamento se añade como anexo V al Reglamento (UE) 2019/159.

El presente Reglamento entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 2 de febrero de 2019.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 12 de enero de 2023.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 83 de 27.3.2015, p. 16.

(2) DO L 123 de 19.5.2015, p. 33.

(3) Reglamento de Ejecución (UE) 2018/1013 de la Comisión, por el que se imponen medidas provisionales de salvaguardia respecto a las importaciones de determinados productos siderúrgicos (DO L 181 de 18.7.2018, p. 39).

(4) Reglamento de Ejecución (UE) 2019/159 de la Comisión, de 31 de enero de 2019, que impone medidas de salvaguardia definitivas contra las importaciones de determinados productos siderúrgicos (DO L 31 de 1.2.2019, p. 27).

(5) WT/DS595/R: Unión Europea – Medidas de salvaguardia sobre determinados productos de acero, 29 de abril de 2022.

(6) Documento WT/DS595/13, 9 de agosto de 2022.

(7) DO C 320 de 24.8.2022, p. 47.

(8) Véase el informe del grupo especial, apartado 7.117.

«ANEXO V

Atractivo del mercado de la Unión

(1) | En su determinación original, la Comisión explicó que el mercado del acero de la Unión era atractivo para las importaciones en cuanto a su tamaño y a los precios (1). A este respecto, según los datos de la OCDE (2), en los años anteriores al inicio de la investigación que dio lugar a la imposición de una medida de salvaguardia, el mercado de la Unión fue el mayor territorio importador en lo referente a los volúmenes, ya que representó entre el 13,8 y el 18,4 % de la cuota mundial de importaciones durante este período. |

(2) | Además de por los volúmenes, el mercado de la Unión también era muy atractivo por los precios. De hecho, un análisis de los datos pertinentes (3) mostró que los principales países exportadores de acero a la Unión lograron, en una gran proporción de sus exportaciones (entre el 46 y el 78 % de los códigos NC afectados), un precio más elevado en el mercado de la Unión en comparación con los precios de exportación que habían conseguido obtener en otros terceros mercados respecto a los mismos códigos NC. En el caso de estos países exportadores, el mercado de la Unión también representaba una parte importante de sus exportaciones, siendo el principal o uno de sus principales destinos de exportación, en el que vendieron, en algunos casos, más del 25 % e incluso el 32 % de su producción en un año determinado (4). |

(3) | El atractivo del mercado de la Unión también se confirmó por el hecho de que los principales países exportadores de acero (5) estaban reduciendo las exportaciones a terceros países, paralelamente a aumentar con rapidez sus exportaciones a la Unión. En particular, sus exportaciones a otros terceros países disminuyeron en más de once millones de toneladas (– 8 %) en 2018 (6) en comparación con 2017 (7). Por otra parte, en el mismo período, las importaciones en la Unión procedentes de dichos países exportadores aumentaron en más de tres millones de toneladas (+ 14 %) (8). Estas tendencias opuestas mostraron que, si bien hubo una disminución de las exportaciones a otros terceros países de los citados productores exportadores en términos generales, en un contexto de aumento del exceso de capacidad y de mayores restricciones de acceso a los mercados mundiales (véanse los puntos 1.1.1 y 1.1.2), y en ausencia de una evolución positiva importante de su consumo nacional, dichos productores exportadores aprovecharon la oportunidad de vender volúmenes cada vez mayores en el mercado de la Unión. |

(4) | Por tanto, el conjunto de datos anterior muestra, sin lugar a dudas, que el mercado de la Unión era atractivo para los productores exportadores en cuanto a los volúmenes y a los precios. |

1. ANÁLISIS

1.1. Aumento de las importaciones como consecuencia de la evolución imprevista de las circunstancias

(5) | Así pues, los puntos siguientes proporcionan información adicional y una explicación más detallada que relaciona cada uno de los acontecimientos imprevistos que se determinaron con el aumento de las importaciones que tuvo lugar, de manera que se complementan las conclusiones originales. |

1.1.1. Aumento de las importaciones en la Unión debido al exceso de capacidad mundial en el sector siderúrgico

(6) | En la determinación original, la Comisión determinó que existía un exceso de capacidad en el sector siderúrgico que, a pesar de los esfuerzos realizados para reducirlo, aumentó durante el período de investigación (9). |

(7) | Varias fuentes han confirmado sistemáticamente el vínculo directo entre el exceso de capacidad en el sector siderúrgico y sus efectos en las exportaciones. Por ejemplo, la OCDE señaló que los niveles excesivos de capacidad de producción de acero tienen repercusiones importantes en la industria siderúrgica que suelen estar vinculados a un exceso de oferta, precios bajos y escasa rentabilidad (10). También señaló que, a nivel mundial, los efectos del exceso de capacidad se transmiten a través del comercio; el exceso de capacidad puede dar lugar a aumentos de las exportaciones, lo cual conlleva bajadas de precios y pérdidas de cuota de mercado para los productores nacionales que compiten con las importaciones (11). |

(8) | Otros estudios apuntan en la misma dirección. Conforme a un artículo (12) de 2014 del Economic Policy Institute, el exceso de capacidad significa que las instalaciones de producción de acero tienen capacidad para producir mucho más acero del que demanda el mercado. Los elevados costes fijos, la intensidad de capital y la gran escala de la producción de acero incitan a exportar el excedente a precios inferiores a los de mercado. El exceso de capacidad conduce a un exceso de producción y a un aumento de las exportaciones y la gran intensidad de capital de la industria lleva a los productores a maximizar la producción para cubrir los costes fijos, lo cual, a su vez, los impulsa a vender a precios de dumping el exceso de producción en los mercados extranjeros, en particular en el mercado estadounidense, que es muy atractivo, cuando la demanda interna no es suficiente. Esta situación ha dado lugar, a lo largo de los años, a aumentos repetidos de exportaciones de acero en condiciones de comercio desleal. |

(9) | En la misma línea, la Comisión Europea declaró, en una Comunicación de 2016, que «[e]l excedente de producción de acero ha provocado recientemente un aumento espectacular de las exportaciones, desestabilizando los mercados siderúrgicos y hundiendo los precios del acero a escala mundial» (13). |

(10) | Por consiguiente, existe una justificación económica generalmente aceptada según la cual los productores exportadores recurren a descargar su exceso de capacidad en los mercados de terceros países (generalmente a precios más bajos), para cubrir al menos parte de sus costes. |

(11) | A continuación, la Comisión evaluó con más detalle el vínculo directo entre el exceso de capacidad existente (y creciente) confirmado en el sector siderúrgico y el aumento de las importaciones en la Unión. |

(12) | En una situación de exceso de capacidad, y teniendo un incentivo para descargar este exceso, los productores exportadores se dirigirían a aquellos mercados que les permitieran vender, en principio, mayores volúmenes, a ser posible, a mejores precios (en comparación con otros mercados de terceros países). A este respecto, en los considerandos 1 a 4, la Comisión explicó que la Unión era un mercado atractivo para los productores exportadores, tanto por el tamaño como por los niveles de precios. Los datos sobre importaciones disponibles también mostraron que las importaciones en la Unión habían aumentado rápidamente y en grandes volúmenes en el período en el que el exceso de capacidad también estaba en ascenso (14), y que lo hicieron a un ritmo mucho más rápido que el consumo de la Unión (15), así como también pusieron de manifiesto que las importaciones en la Unión siguieron incrementándose, mientras que la tendencia de las exportaciones a otros terceros países fue la contraria. Además, los datos recogidos en el Reglamento provisional mostraban que los productores exportadores subcotizaban sistemáticamente a los productores de la Unión (en algunos casos de forma considerable), lo que demuestra su determinación de seguir beneficiándose de las condiciones atractivas del mercado de la Unión (16). Para empezar, difícilmente podría haberse encontrado una explicación razonable para la magnitud y el ritmo de las importaciones en la Unión a precios sistemáticamente inferiores a los de la industria de la Unión, en un contexto de crecimiento del consumo mucho más lento, si no se hubieran producido en un contexto de un exceso de capacidad en aumento, que era el motivo principal del comportamiento de los productores exportadores. |

(13) | En consecuencia, la Comisión concluyó que las importaciones en la Unión habían aumentado como consecuencia del exceso de capacidad en el sector siderúrgico en el período original de investigación. |

1.1.2. Aumento de las medidas defensa comercial y medidas comerciales restrictivas en terceros países

(14) | En los considerandos 33 y 34 del Reglamento provisional, la Comisión explicó que se había producido un aumento significativo del uso de instrumentos de defensa comercial (IDC) en el sector siderúrgico, en particular en los años anteriores al inicio de la investigación de salvaguardia de la UE. Según el Reglamento provisional, «mientras que durante 2011-2013 se iniciaron una media de alrededor de 77 investigaciones relacionadas con la industria siderúrgica por año, durante 2015-2016 esta media ascendió a 117». Asimismo, durante 2017, los terceros países siguieron imponiendo medidas comerciales restrictivas (17). |

(15) | En términos generales, la Comisión, a partir de los datos (18) que analizó, observó que en el período 2013-2017 se habían impuesto más de trescientas medidas de defensa comercial a los productos siderúrgicos (19). |

(16) | Un desglose de estas cifras reveló que un gran número de países (al menos veinticuatro jurisdicciones) había impuesto estas medidas, entre los que cabe citar los principales países importadores de acero (20). Estos países habían establecido 157 medidas en el período 2013-2017, es decir, más del 52 % del total. |

(17) | Al mismo tiempo, durante este período, los principales países exportadores a la Unión fueron objeto de una gran cantidad de medidas en muchas jurisdicciones. Tomando como ejemplo los siete principales exportadores a la Unión (21), la Comisión observó que estaban sujetos a unas doscientas medidas, es decir, a alrededor del 66 % del total de las medidas vigentes en al menos veinticuatro terceros países diferentes. |

(18) | En consecuencia, la Comisión confirmó que las medidas relativas a IDC, en cuanto al número de medidas individuales y al de países afectados (tanto por imponer medidas como por estar sujetos a ellas) tenían una magnitud muy significativa. La Comisión señaló, además, que, conforme a los datos del expediente original, estas cifras podrían incluso ser bastante conservadoras (22). Además, los derechos impuestos en virtud de estas medidas parecían ser lo suficientemente elevados como para afectar al nivel de las importaciones que llegaban a esos mercados en comparación con el período anterior a la entrada en vigor de dichas medidas. Esto se reflejó en una disminución general de las exportaciones procedentes de los países sujetos a medidas relativas a IDC a terceros mercados (véase el considerando 19), a pesar de que las condiciones generales del mercado no habían cambiado de forma significativa (23) y, por tanto, en principio, no justificarían una reducción de tal magnitud de los volúmenes exportados si no fuera por las repercusiones del nivel de las medidas. |

(19) | A este respecto, con arreglo a los datos analizados, la Comisión confirmó que un efecto común de la imposición de medidas de defensa comercial era la reducción (en muchos casos considerable) de las importaciones en los países sujetos a medidas, en el período posterior a su imposición. A este respecto, la Comisión observó que, partiendo de un análisis de sus propias investigaciones de IDC relativos a productos siderúrgicos (24), las importaciones disminuyeron por término medio hasta un 82 % en comparación con el nivel de las importaciones que se registró en el período de investigación que condujo a la imposición de medidas. En esos casos, se registraron unos volúmenes notables de importaciones a las que afectaron estas medidas (25). La Comisión también confirmó que las medidas relativas a IDC aplicadas al acero tuvieron un efecto similar cuando las impusieron terceros países. En una muestra de veintiséis casos evaluados (26), la Comisión confirmó que la reducción de las importaciones fue de una media del 73 % y que también se registró un número importante de volúmenes afectados (27). Por tanto, cuando algunos terceros países establecieron medidas relativas a IDC, se redujo el volumen de exportaciones hacia esos países, y estas exportaciones se dirigieron, al menos parcialmente, al mercado de la Unión. |

(20) | Además, otro conjunto de datos que muestran la relación tan clara entre el creciente número de medidas de defensa comercial en terceros países y el aumento de las importaciones al mercado de la Unión son las tendencias opuestas de las exportaciones de los principales países exportadores de acero a la Unión que se explican en el considerando 3 (28). Teniendo en cuenta la gran cantidad de medidas de defensa comercial impuestas por terceros países y los efectos de estas medidas en los volúmenes de las importaciones en los países que establecieron alguna medida (como se detalla en los considerandos 18 y 19), esta tendencia confirma una disminución significativa de la capacidad de los principales países exportadores para exportar a terceros países. Por consiguiente, intentaron vender estos volúmenes adicionales (a los que también afectaba el exceso de capacidad) en el mercado de la Unión, que resultaba atractivo y que, como consecuencia de ello, experimentó un aumento constante de las importaciones durante el mismo período, a un ritmo considerablemente superior a la evolución del consumo. |

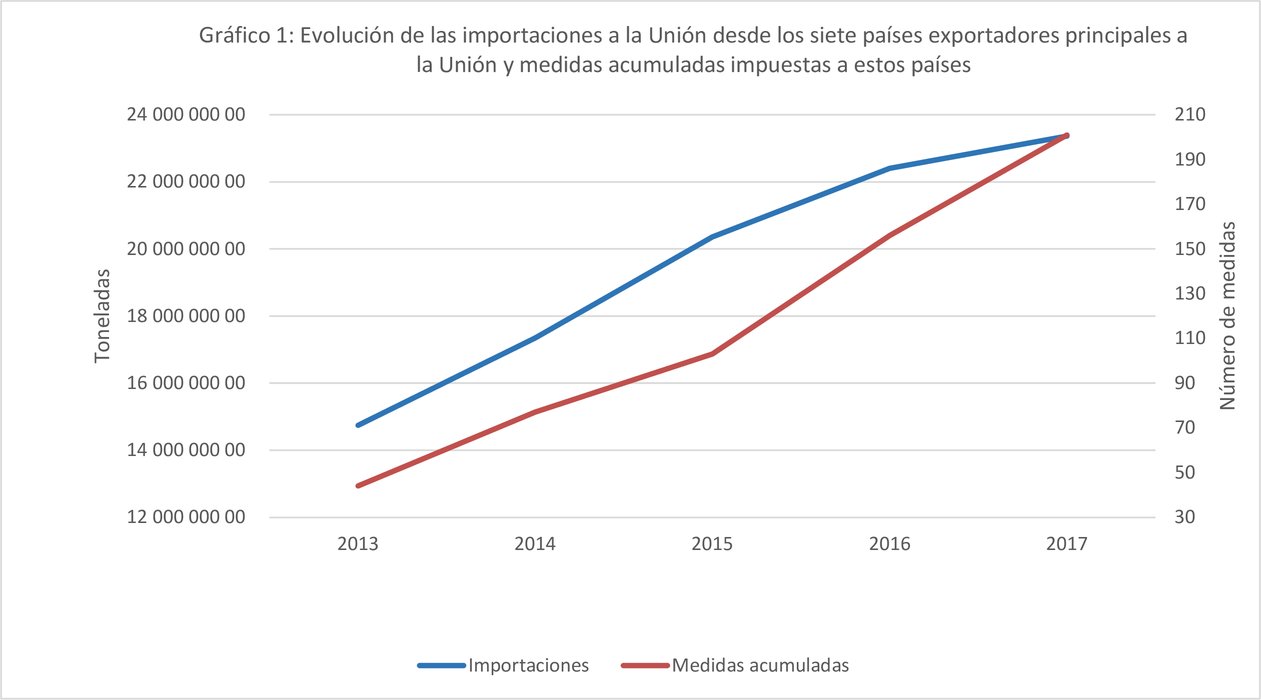

(21) | Esta tendencia se recoge en el gráfico siguiente (29):

|

(22) | La Comisión también observó que el consumo total de acero no experimentó ninguna reducción importante en ese período que explicara tal disminución de las exportaciones a terceros países. Por consiguiente, la única explicación razonable para la reducción de las exportaciones a otros terceros países solo podía encontrarse en el efecto limitante de la amplia gama de medidas relativas a IDC u otras medidas comerciales restrictivas que impuso un gran número de jurisdicciones. |

(23) | En consecuencia, la Comisión concluyó que el aumento de los IDC y otras medidas comerciales restrictivas en terceros países había dado lugar a un aumento de las importaciones en la Unión durante el período considerado. |

1.1.3. Medidas del artículo 232 de los Estados Unidos

(24) | En los considerandos 58 a 61 del Reglamento definitivo, la Comisión explicó el vínculo entre las medidas recogidas en el artículo 232 de los Estados Unidos y el incremento de las importaciones en la Unión. Además, en los considerandos 101 a 110 del Reglamento definitivo, la Comisión también evaluó la evolución de las importaciones tanto en el mercado de la Unión como en el mercado estadounidense (30). |

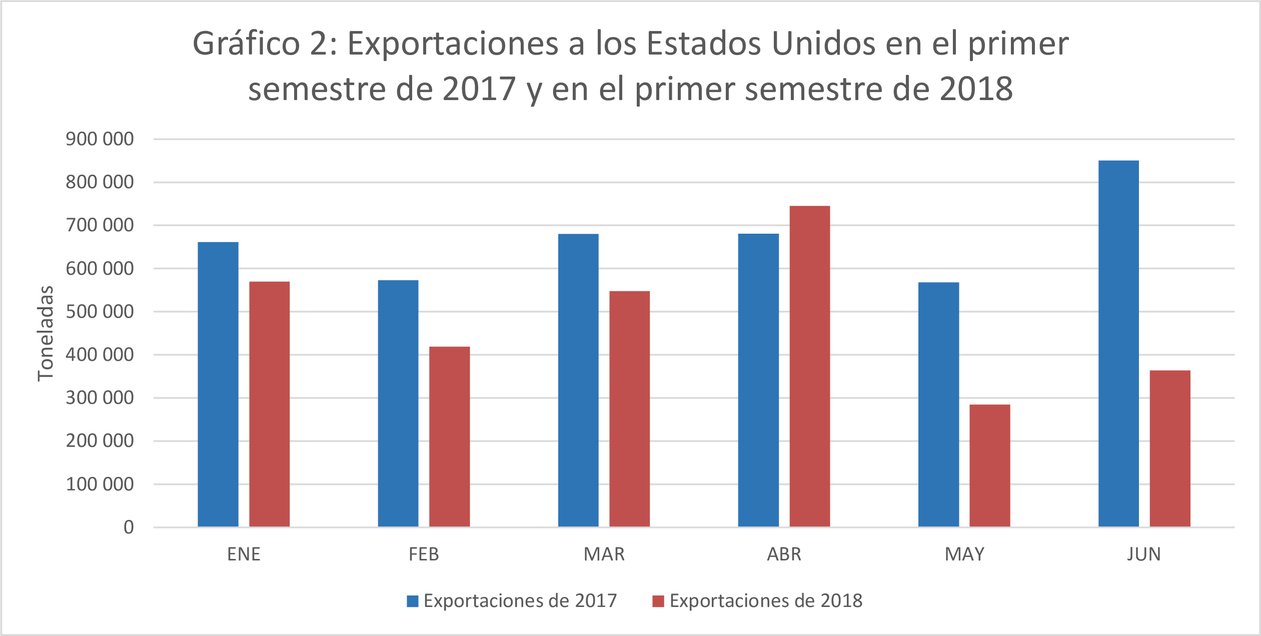

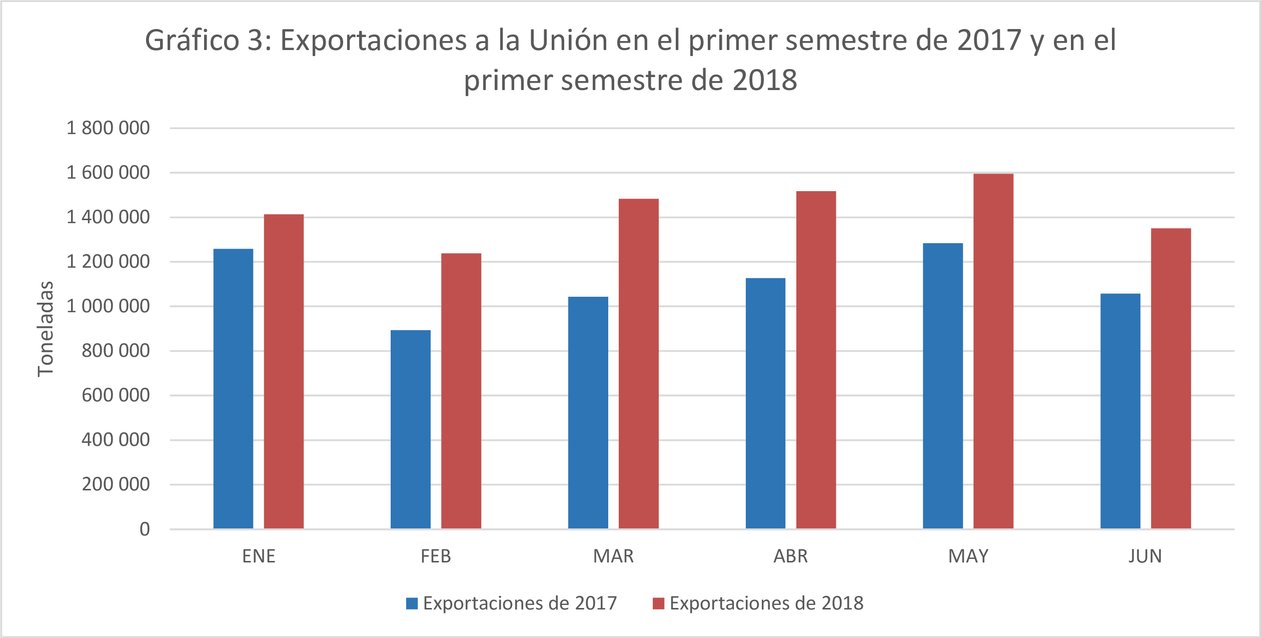

(25) | Dado que los datos evaluados para determinar un aumento de las importaciones cesaban a finales de junio de 2018 (final del período más reciente o «PMR»), abarcaban las tendencias de las importaciones en la Unión y a los Estados Unidos durante un período relativamente corto después de que entrara en vigor el artículo 232 de los Estados Unidos. No obstante, como se explicaba en el considerando 58 del Reglamento definitivo, la investigación que condujo a la medida estadounidense ya se había iniciado en abril de 2017 y el informe que sentaba las bases para la posterior adopción de la medida se publicó en enero de 2018, de manera que ya se habían detectado los primeros signos de desvío comercial. |

(26) | Los datos pusieron de relieve que, durante el primer semestre de 2018, las importaciones en los Estados Unidos disminuyeron en casi un millón de toneladas (– 7 %) en comparación con el mismo período de 2017, mientras que las importaciones en la Unión siguieron una tendencia opuesta casi idéntica, con un aumento de las importaciones de 1,2 millones de toneladas (+ 7 %). |

(27) | Esta tendencia se explica porque los principales países exportadores de acero a la Unión también exportaban volúmenes importantes al mercado estadounidense. Mientras que los volúmenes de exportación a los Estados Unidos disminuían (como consecuencia de los efectos del derecho del 25 % impuesto con arreglo al artículo 232), paralelamente se produjo un aumento del volumen de las exportaciones de algunos de estos países a la Unión. Además, como se explica en el considerando 3, en general, se registró una disminución de las exportaciones de estos países a otros terceros mercados. |

(28) | Por tanto, la imposibilidad de exportar las mismas cantidades a los Estados Unidos después de la entrada en vigor de las medidas del artículo 232 colocó a los países exportadores en una situación en la que se vieron obligados a buscar otros mercados para vender su acero. En este caso, dado que el mercado de la Unión era muy atractivo por su tamaño y sus precios en comparación con otros terceros mercados, era un objetivo natural para los países exportadores, lo cual dio lugar a un aumento de las importaciones, en particular las procedentes de países de origen que habían perdido volumen de exportación a los Estados Unidos. Las tendencias se muestran en el gráfico siguiente (31).

|

(29) | En vista de estos hechos, la Comisión confirmó que el aumento de las importaciones en la Unión que tuvo lugar durante el período de investigación fue el resultado (junto con los demás acontecimientos imprevistos que se han determinado) de que se aplicaran las medidas del artículo 232 de los Estados Unidos. |

Evaluación acumulativa

(30) | La Comisión también llegó a la conclusión de que el aumento de las importaciones se produjo como resultado de la combinación de todos los acontecimientos imprevistos que se han determinado (el exceso de capacidad mundial, el aumento de las medidas de defensa comercial y de las medidas comerciales restrictivas en terceros países y las medidas que recogía el artículo 232 de los Estados Unidos). La existencia de varios acontecimientos imprevistos al mismo tiempo refuerza la conclusión de que existe un vínculo lógico entre el aumento de las importaciones en la Unión, que era un mercado atractivo e importante para las exportaciones de acero, y la evolución de acontecimientos imprevista que se detectó. |

1.2. Amenaza de perjuicio grave

(31) | La determinación original estableció que, si la Unión no imponía una medida de salvaguardia, existía una amenaza de perjuicio grave para los productores nacionales, ya que se preveía que las importaciones siguieran aumentando, debido en particular (aunque no exclusivamente) al desvío comercial provocado por las medidas del artículo 232 de los Estados Unidos y, que, por tanto, aumentaran la presión en las importaciones en cuanto a precios y volúmenes (32). En esta sección del Reglamento se explicará con mayor grado de detalle por qué existía una amenaza de perjuicio grave que además estaba bien fundada a la luz de las pruebas disponibles en el momento en que se impuso la medida definitiva. Para ello, en esta sección del Reglamento se proporcionarán explicaciones y aclaraciones adicionales sobre los siguientes aspectos que llevan a la conclusión de que existía una amenaza de perjuicio grave: i) la situación de la industria de la Unión y las razones que explicaban su recuperación parcial en 2017; ii) el papel de las medidas relativas a IDC de la UE en la situación de la industria de la Unión; iii) el impacto de las medidas del artículo 232 de los Estados Unidos, incluida la evolución reciente de las importaciones en la Unión; iv) la evolución más reciente de los precios del acero y de las materias primas; v) la situación de las medidas relativas a IDC en terceros países y el exceso de capacidad; vi) las perspectivas y previsiones de mercado. |

Atractivo permanente del mercado de la Unión

(32) | En los considerandos 1 a 4, la Comisión explicó el atractivo del mercado de la Unión en términos de tamaño y precios, y cómo estas características contribuyeron a aumentar el volumen de las importaciones al mercado de la Unión en el período de investigación. |

(33) | La Comisión consideró que estas características seguían siendo las mismas al final de la investigación que condujo a la imposición de la medida de salvaguardia definitiva, confirmando que en 2018 el mercado de la Unión siguió siendo un mercado atractivo por su tamaño (33) y sus precios. Los principales países exportadores de acero a la Unión obtuvieron un precio superior en el mercado de la Unión en comparación con los precios de exportación que alcanzaron en los mercados de otros terceros países en relación con entre el 48 % y el 81 % de los códigos NC afectados (34). De este modo, se confirma el atractivo permanente por lo que se refiere a los precios. Por lo que respecta al tamaño, la Unión siguió siendo un mercado de exportación importante, que para algunos países exportadores representaba casi el 40 % y, para otros, alrededor del 25 % de sus exportaciones totales, dependiendo del país exportador (35). |

(34) | Además, la Comisión concluyó que en los datos evaluados, incluidas las observaciones de las partes interesadas, no figuraban elementos que indicaran que el mercado de la Unión sería menos atractivo en un futuro próximo. De hecho, como se muestra en el presente anexo (véanse a modo de ejemplo los puntos 1.2.3 y 1.2.5), cada vez había menos mercados alternativos en los que los productores exportadores pudieran alcanzar volúmenes de exportación idénticos o similares a los del pasado, por lo que la presión de las importaciones en el mercado de la Unión, que mantenía su atractivo, aumentaría aún más. |

1.2.1. Situación de la industria de la Unión y factores que explican su recuperación parcial en 2017

(35) | En el punto 1 de la sección VI del Reglamento provisional y los puntos 5.1 a 5.3 del Reglamento definitivo se explicaron la situación de la industria de la Unión al final del período analizado y la evolución de los indicadores de perjuicio desde 2013, y se llegó a la conclusión de que la industria de la Unión se encontraba en una posición frágil y vulnerable. |

(36) | La constatación de vulnerabilidad, a pesar de una mejora parcial en 2017, se explicaba por una serie de factores que permitieron que la industria de la Unión no alcanzara niveles de rentabilidad más saludables que en años anteriores hasta 2017, a pesar del aumento continuo de las importaciones (36). |

(37) | En primer lugar, la rentabilidad de la industria de la Unión durante el período analizado mostró un rendimiento deficiente en general, ya que registraba pérdidas (2013) u obtenía un nivel muy bajo de beneficios (2014-2016). Aunque en 2017 la industria logró por primera vez en un período de cinco años un nivel de rentabilidad más saludable, no alcanzó una magnitud que compensara los resultados de los cuatro años anteriores. Incluso en 2017, la rentabilidad de un gran número de categorías de productos siguió siendo baja. Tres categorías de productos siguieron registrando pérdidas y otras trece estaban cerca del umbral de rentabilidad. Solo siete categorías de productos pudieron recuperarse en 2017 hasta alcanzar un nivel de beneficio superior al 6 % (37). A este respecto, un factor clave distinto en 2017 estaba relacionado con la evolución y el nivel de los precios de venta unitarios de la industria de la Unión y la diferencia con el coste de producción ese año en comparación con el de los años anteriores. En cuanto al precio, en 2017 aumentó alrededor de un 18 % con respecto al año anterior (aumento de 106 EUR/tonelada). Al mismo tiempo, aunque el coste de producción también aumentó ese año (82 EUR/tonelada en comparación con el año anterior) (38), la industria de la Unión pudo alcanzar el mayor margen (positivo) entre dicho coste de producción y los precios de venta durante el período analizado (36 EUR/tonelada), lo que se tradujo en una mayor rentabilidad (39). Sin embargo, según los últimos acontecimientos analizados en la investigación, no se preveía que esta situación excepcional (40) fuera de carácter duradero y había tendencias claras que mostraban que ya se estaba invirtiendo (véase la sección 1.2.4). |

(38) | En segundo lugar, si bien la industria de la Unión pudo aumentar su volumen de ventas en términos generales en un 7 % en 2017 en comparación con 2013 (41), lo cual contribuyó a mejorar parcialmente su rendimiento en ese año, es evidente que no pudo beneficiarse plenamente de un crecimiento mucho mayor del consumo en el mercado de la Unión en el mismo período (+ 14 %) (42), aunque siguió teniendo suficiente capacidad disponible en 2017 (en 2017 mantuvo el 76 % de la utilización de la capacidad, frente al 75 % en 2016) (43) para seguir aumentando sus ventas en el mercado nacional. Cabe señalar que la industria de la Unión apenas mejoró su utilización de la capacidad en 2017 en comparación con el año anterior. Esta reducción de los resultados podría explicarse por el aumento significativo de la presión en las importaciones (en cuanto a los volúmenes y los precios) que sufrió la industria de la Unión en el período evaluado. De hecho, las importaciones se beneficiaron del aumento del consumo en mucha mayor medida que los productores de la Unión. Mientras que los productores de la Unión perdieron cuota de mercado interanualmente de forma sistemática (del 87,2 % al 81,9 %) (44), las importaciones experimentaron un aumento drástico (+ 71 %) (45), lo cual representa un aumento de su cuota de mercado del 12,7 % en 2013 al 18,8 % en 2017 (46). La cuota de mercado de las importaciones en el PMR era del 18,8 %, es decir, fue incluso superior a la de 2017 (18,1 %). Estas tendencias podrían explicarse por la subcotización constante de las importaciones (47), que impidió que la industria de la Unión aprovechara íntegramente (o al menos en su mayor parte) el potencial de la evolución del mercado. |

(39) | En tercer lugar, si bien las condiciones del mercado mejoraron en general (con un aumento del consumo, de las ventas en el mercado nacional y de los niveles de precios), la industria de la Unión seguía siendo incapaz de traducir estas circunstancias en un aumento del empleo, que había sufrido la pérdida de casi 10 000 trabajadores en la Unión en el período 2013-2017 (48). En 2017, el nivel de empleo incluso disminuyó muy ligeramente en comparación con 2016. Por último, las existencias crecieron un 19 % durante el período de investigación y siguieron siendo altas en 2017 (49). |

(40) | Por tanto, la industria de la Unión mejoró parcialmente sus resultados en 2017 a consecuencia de una combinación de factores, en particular el aumento del consumo y de las ventas en el mercado nacional y la mayor diferencia entre el precio del acero y de las materias primas (50), pero esta mejora se vio limitada por el grado de presión que ejercieron las importaciones ese año, que no permitió a la industria de la Unión beneficiarse en mayor medida de tales factores. La continua pérdida de cuota de mercado y la subcotización persistente en distintas categorías de productos, o los puestos de trabajo que no pudo recuperar, fueron indicios claros de que su situación no era la de una industria que se había recuperado plenamente de las repercusiones de los resultados negativos registrados en los años anteriores, y de que la presión de las importaciones estaba desempeñando un papel clave a la hora de impedir dicha recuperación. |

(41) | Dado que algunos de estos factores que evolucionaron positivamente en 2017 se estaban invirtiendo en 2018 (véanse a continuación los últimos acontecimientos y los resultados previstos de los precios del acero y de las materias primas, así como las tendencias previstas en el consumo), en una situación en la que se preveía un aumento de la presión de las importaciones respecto a los volúmenes y los precios, el impacto en la situación económica de la industria de la Unión sería negativo. |

(42) | En otras palabras, aunque la industria de la Unión pudo recuperarse parcialmente gracias a la evolución positiva acumulada de una serie de factores clave en el mercado y al aumento más lento de las importaciones en 2017 en comparación con años anteriores (51), el cambio negativo que mostraban la mayoría de estos factores a finales de 2018 necesariamente daría lugar a un empeoramiento de la situación de la industria de la Unión frente al nuevo aumento de la presión de las importaciones, que esta vez, debido a su magnitud y al contexto del mercado imperante que se preveía, no sería capaz de mantener. Como consecuencia de ello, la industria de la Unión se encontró al final del período de investigación en una situación de vulnerabilidad ante un nuevo aumento de las importaciones. |

1.2.2. Papel de las medidas relativas a IDC de la Unión en la situación de la industria de la Unión en 2017

(43) | En esta sección, la Comisión proporciona las explicaciones adicionales y los datos justificativos necesarios sobre el papel que desempeñaron las medidas relativas a IDC en la recuperación parcial de la industria de la Unión en 2017. |

(44) | En primer lugar, para llevar a cabo este ejercicio, la Comisión seleccionó las medidas impuestas en los años 2015 y 2016 porque consideró que estas serían las medidas a las que podrían atribuirse en parte las repercusiones en los resultados de la industria de la Unión en 2017 (52). Por tanto, con arreglo a estos parámetros, antes de 2017 la Comisión había impuesto seis medidas relativas a IDC a las importaciones de categorías de productos a las que posteriormente se aplicó la medida de salvaguardia (53). |

(45) | Entre dichas medidas cabe citar las siguientes (54): Reglamento de Ejecución (UE) 2015/501 de la Comisión (55), Reglamento de Ejecución (UE) 2016/181 de la Comisión (56), Reglamento de Ejecución (UE) 2016/1778 de la Comisión (57), Reglamento de Ejecución (UE) 2016/113 de la Comisión (58), Reglamento de Ejecución (UE) 2016/1777 de la Comisión (59) y Reglamento de Ejecución (UE) 2017/969 de la Comisión (60). |

(46) | La Comisión observó que la rentabilidad de los productores de la Unión en estas categorías de producto mejoró sistemáticamente en el año siguiente a la imposición de las medidas. Concretamente, la Comisión constató que, en 2017, la rentabilidad mejoró en términos generales (61), si bien, respecto a un gran número de categorías, la rentabilidad de los productos siguió siendo baja, en particular en el caso de las categorías de productos sujetas a medidas recientes relativas a IDC, y que los precios de importación de terceros países (distintos de los sujetos a las medidas relativas a IDC en cuestión) aumentaron temporalmente en 2017 a raíz de la imposición de dichas medidas (62). |

(47) | Además, los volúmenes afectados por las últimas medidas de defensa comercial representaron alrededor del 40 % de las importaciones totales dentro de las categorías de productos sujetas a medidas recientes relativas a IDC en el período considerado (63), y en los años siguientes a la imposición de dichas medidas, sus volúmenes en el mercado de la Unión disminuyeron más de un 90 % (64). Por tanto, la reducción sustancial de las importaciones en las que se aplicaban prácticas comerciales desleales a raíz de la imposición de medidas permitió, en general, que los productores de la Unión y otros países exportadores aumentaran sus precios de venta en 2017. |

(48) | Además, todas las categorías de productos sujetas a las últimas medidas de defensa comercial experimentaron una mejora significativa de la rentabilidad (65), que en varias de ellas superó el 6 % en 2017 (66). Respecto al resto de las categorías, el panorama era más diverso, pocas categorías superaban o alcanzaban una rentabilidad cercana al 6 % (67), otras categorías mejoraban, pero con unos niveles de rentabilidad escasos o reducidos (68), y otras registraban pérdidas o tenían una rentabilidad de en torno al 1 % (69), independientemente de las tendencias recientes. Así pues, el panorama en lo referente a la evolución de la rentabilidad no era homogéneo en las distintas categorías y, en general, en 2017 la mayoría de las categorías (70) registraban pérdidas o tenían niveles de rentabilidad poco saludables, aunque su situación hubiera mejorado, en algunos casos, en comparación con el año anterior. Esto confirma la fragilidad de la situación general de la industria de la Unión a pesar de que la situación era mejor que el año anterior. |

(49) | Sin embargo, como se explica a continuación, la tendencia de aumento de los precios en 2017 fue temporal y empezó a invertirse en 2018, cuando la Unión se enfrentó a un incremento de las importaciones procedentes principalmente de terceros países no sujetos a medidas de defensa comercial y al desvío comercial que fue provocado por las medidas del artículo 232 de los Estados Unidos. Así lo demuestra el volumen de las importaciones en el PMR, que alcanzó una cifra récord de 31 314 toneladas a pesar de la imposición de las últimas medidas de defensa comercial en algunas categorías de productos. Ello puso de manifiesto que, si bien las medidas recientes relativas a IDC contribuyeron a la mejora parcial y temporal de la industria de la Unión, beneficiaron asimismo a los países exportadores no sujetos a medidas, que también habían empezado a aumentar significativamente su presencia en el mercado de la Unión (71). |

(50) | Por tanto, la Comisión confirmó que la imposición de medidas relativas a IDC contribuyó al rendimiento global de los productores de la Unión, en lo que respecta a estas categorías (72). |

(51) | Además, el razonamiento expuesto en las secciones 1.2.1 y 1.2.2 demostró claramente que algunos factores que explican la recuperación parcial de la Unión (por ejemplo, el consumo) no afectaron ni beneficiaron a los productores de la Unión y a los países exportadores por igual o de forma similar, ya que estos últimos pudieron aumentar considerablemente (+ 71 % en volumen) su presencia en el mercado de la Unión a expensas de los productores de la Unión, que perdieron cuota de mercado, y solo experimentaron un crecimiento relativamente modesto del volumen total de ventas (+ 7 %) en comparación con el crecimiento continuo de las importaciones. |

1.2.3. Repercusiones de las medidas del artículo 232 de los Estados Unidos

(52) | En el Reglamento definitivo (73), la Comisión llegó a la conclusión de que el artículo 232 de los Estados Unidos sería responsable de un desvío significativo del comercio hacia el mercado de la Unión. |

(53) | A este respecto, la Comisión ha llevado a cabo un análisis más detallado de los patrones de importación a la Unión y a los Estados Unidos, tanto en términos generales como analizando más en profundidad el comportamiento de determinados países exportadores. Este análisis puso de manifiesto que, al comparar las importaciones en los Estados Unidos y en la Unión en el primer semestre de 2018 con el primer semestre de 2017, las importaciones en los Estados Unidos disminuyeron en casi un millón de toneladas (– 7 %) en comparación con el mismo período de 2017, mientras que las importaciones en la Unión siguieron una tendencia opuesta casi idéntica, con un aumento de las importaciones de 1,2 millones de toneladas (+ 7 %) (véase el considerando 26). Si se observa la evolución en el segundo semestre de 2018 y en el mismo período de 2017, se acentúan estas tendencias opuestas. De hecho, las importaciones en los Estados Unidos disminuyeron en 2,4 millones de toneladas (– 19 %), mientras que las importaciones en la Unión aumentaron en más de dos millones de toneladas (+ 15 %) (74). |

(54) | Esta situación dio lugar, en el segundo semestre de 2018 (75), a una reducción anual global de las importaciones en los Estados Unidos de 3,3 millones de toneladas (– 13 %) y a un aumento de las importaciones en la Unión de 3,2 millones de toneladas (+ 11 %), de las cuales el 72 % de los volúmenes totales de reducción correspondieron a los Estados Unidos y el 63 % del aumento de las importaciones, a la Unión Europea. |

(55) | Por tanto, el ritmo y la magnitud a los que se aceleraron estas tendencias de las importaciones en el segundo semestre de 2018 pusieron de manifiesto que el impacto de las medidas del artículo 232 de los Estados Unidos estaba surtiendo un efecto cada vez mayor, puesto que ya llevaba en vigor unos meses, y que los países exportadores se estaban adaptando rápidamente a la nueva situación del mercado (76). |

(56) | La Comisión confirmó esta tendencia mediante un análisis exhaustivo del comportamiento de los países exportadores, tanto en el mercado estadounidense como en el de la UE. Por ejemplo, países como Turquía, Rusia, Corea del Sur y Taiwán (77), que representaban volúmenes significativos de exportaciones a los Estados Unidos y a la Unión, registraron las siguientes tendencias en 2018 en comparación con 2017: Turquía redujo sus exportaciones a los Estados Unidos en unas 850 000 toneladas (– 45 %) y aumentó sus exportaciones a la Unión en 2,6 millones de toneladas (+ 56 %). Del mismo modo, las exportaciones de Rusia a los Estados Unidos disminuyeron en más de 250 000 toneladas (– 36 %), mientras que a la Unión aumentaron en 870 000 toneladas (+ 23 %); las exportaciones de Corea del Sur a los Estados Unidos disminuyeron más de 880 000 toneladas (– 27 %), mientras que a la Unión aumentaron en torno a las 250 000 toneladas (+ 8 %); y, por último, las exportaciones de Taiwán a los Estados Unidos disminuyeron alrededor de 160 000 toneladas (– 14 %), mientras que a la UE aumentaron más de 500 000 toneladas (+ 40 %) (78). |

(57) | Por tanto, estas cifras pusieron de manifiesto que, en general, los productores exportadores pudieron enviar al mercado de la Unión al menos una parte de los volúmenes que habían perdido en los Estados Unidos y, en algunos casos, aumentar su presencia en el mercado de la Unión muy por encima de los volúmenes que habían perdido en el mercado estadounidense. Dado el tamaño del mercado estadounidense (79) y el hecho de que las medidas del artículo 232 de los Estados Unidos se encontraran todavía en sus primeros meses de aplicación y, por consiguiente, aún no hubieran logrado todos los efectos previstos (80), era razonable prever que las exportaciones a los Estados Unidos siguieran disminuyendo en volúmenes significativos y que los productores exportadores pudieran adaptarse a estas circunstancias e incrementar aún más su presencia en el mercado de la Unión. |

(58) | En consecuencia, la Comisión confirmó que las medidas del artículo 232 de los Estados Unidos podían provocar un desvío comercial aún mayor de las exportaciones hacia el mercado de la Unión en un futuro próximo. |

1.2.4. Evolución más reciente de los precios del acero y de las materias primas

(59) | En el Reglamento definitivo, la Comisión señaló que «los precios del acero en la Unión empezaron a seguir una tendencia decreciente desde el tercer trimestre de 2018» (81). |

(60) | A este respecto, en la sección 1.2.1 la Comisión observó que uno de los factores que explicaron una mejora parcial de los resultados de la industria de la Unión en 2017 fue que la diferencia entre el precio del acero y el coste de las materias primas era mayor que en cualquiera de los años anteriores del período analizado. Sin embargo, un análisis más detallado de la evolución más reciente antes de la imposición de una medida definitiva puso de manifiesto que la tendencia se estaba invirtiendo, que la diferencia positiva entre ambos se estaba reduciendo progresivamente y que, por tanto, tendría un impacto negativo en los resultados económicos de la industria de la Unión. |

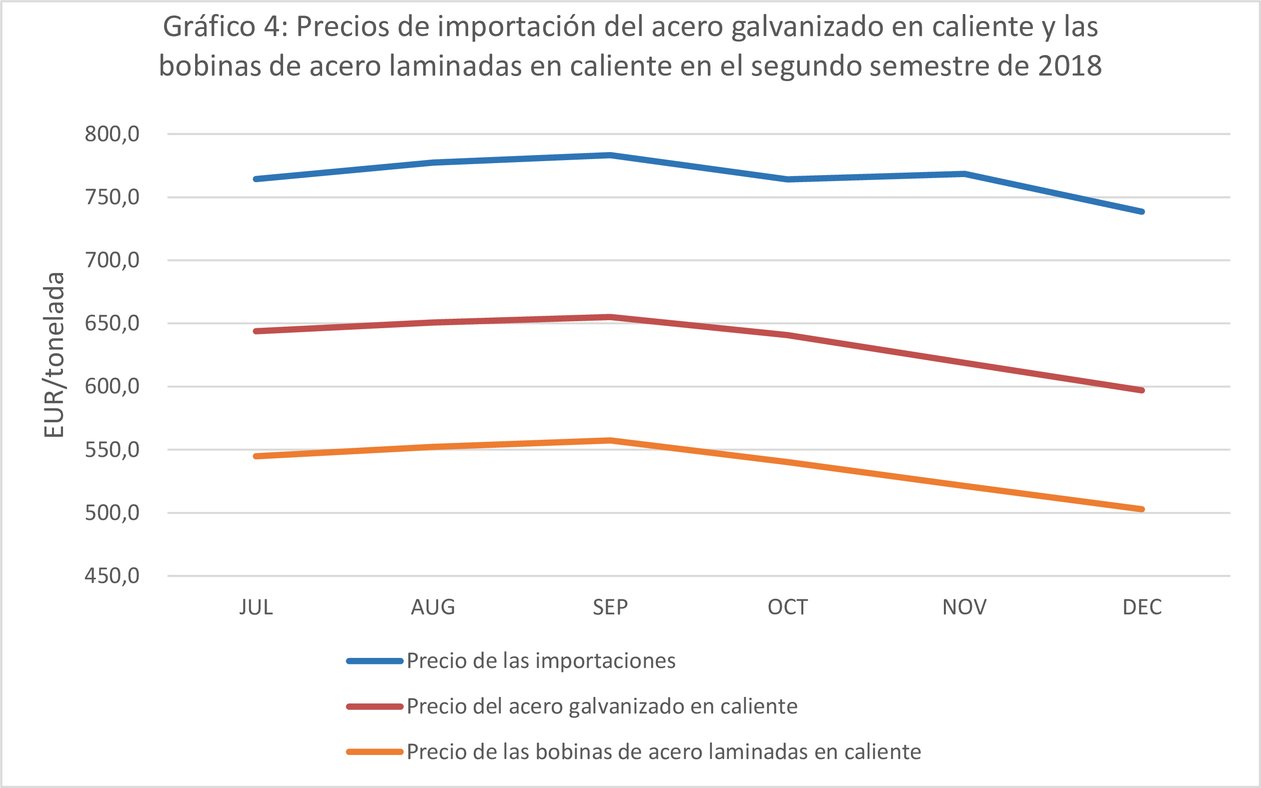

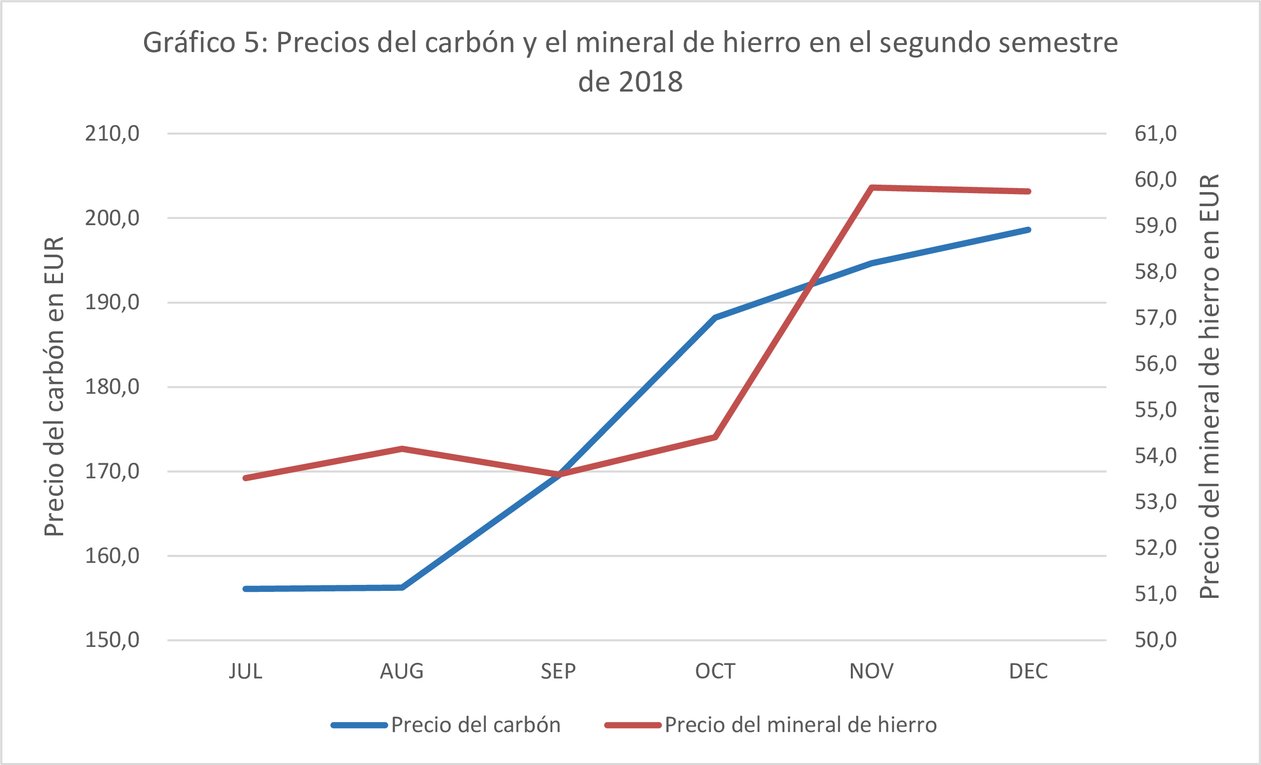

(61) | Como se muestra en el gráfico 4 (82), los precios del acero en la Unión descendieron progresivamente en el segundo semestre de 2018. Cabe esperar que esta tendencia se mantenga a la luz de las perspectivas inciertas del mercado (véase la sección 1.2.6) y como resultado de la presión continua y creciente en las importaciones en lo que respecta a los volúmenes y los precios, lo cual, en caso de empeoramiento de las condiciones del mercado o incertidumbre en cuanto a estas, probablemente tendría un efecto reductor de los precios, de modo que la industria de la Unión no podría adaptar sus precios al aumento de los costes. En el gráfico 5 (83) se observa cómo el precio de algunas de las principales materias primas siderúrgicas aumentó constantemente durante el mismo período.

|

(62) | Por lo tanto, estas tendencias combinadas, que no presentaban indicios de invertirse en un futuro próximo, situarían a la industria de la Unión en una situación económica aún más tensa. |

(63) | Además, la Comisión consideró que, en un escenario probable de mayor presión de las importaciones y en un mercado en el que no cabía esperar un crecimiento significativo, aumentarían aún más las tendencias de subcotización de los precios en el mercado nacional que se habían señalado en la investigación original. Esta situación sería aún más problemática para los productores de la Unión, que se enfrentarían a la decisión de competir por cuota de mercado, a costa de fijar precios más sostenibles, o de mantener un nivel superior de precios a expensas de seguir perdiendo cuota de mercado. Ambos escenarios repercutirían negativamente en su rendimiento económico. |

(64) | Por otra parte, la Comisión señaló que esta evolución de los precios había coincidido con el período en el que ya estaba en vigor una medida de salvaguardia provisional (desde mediados de julio de 2018). Este hecho demostraba que los países exportadores estaban teniendo un comportamiento exportador aún más agresivo estando sometidos a la medida, y ponía de manifiesto su interés continuo por acceder al mercado de la Unión con grandes volúmenes, a pesar de estarse aplicando una medida de salvaguardia provisional. |

1.2.5. Situación de las medidas relativas a IDC en terceros países y exceso de capacidad

(65) | En las secciones 1.1.1 y 1.1.2, la Comisión explicó la evolución y la situación más reciente de exceso de capacidad y las medidas relativas a IDC en terceros países. A la vista de esta información, la Comisión consideró que era muy poco probable que la situación existente pudiera invertirse en un futuro próximo. Por ejemplo, las medidas relativas a IDC suelen imponerse por un período de cinco años, y pueden prorrogarse. En particular, dado que muchas de las medidas se habían impuesto en los pocos años anteriores a la adopción de la medida de salvaguardia del acero de la UE (84), se preveía que continuaran en vigor, al menos en un futuro inmediato. Por lo que se refiere al exceso de capacidad, los informes mencionados por la Comisión no indicaban que hubiera indicios de que el exceso de capacidad fuera a disminuir de forma significativa, si acaso, sugerían que la situación de exceso de capacidad a escala mundial en el sector podría incluso deteriorarse aún más (85). De hecho, el Foro mundial sobre el exceso de capacidad de la siderurgia también fue muy claro al concluir que el exceso de capacidad seguía siendo un problema persistente a finales de 2018. Este foro señaló que el exceso de capacidad de producción de acero, un reto mundial que sigue afectando al sector, crea problemas considerables a los productores de acero, tanto en las economías avanzadas como en las emergentes y en desarrollo (86). |

(66) | Los efectos demostrados que estos factores habían causado en el mercado de la Unión en forma de aumento sustancial de las importaciones se detallaron en la sección 1.1, así como en el Reglamento definitivo. Además, como se preveía que estos factores persistieran en un futuro próximo, se preveía que sus efectos fueran similares y que, por tanto, sumados a las medidas del artículo 232 de los Estados Unidos, generasen un nuevo aumento de las importaciones en la Unión, con los consiguientes efectos negativos para la industria de la Unión, si no se imponían medidas de salvaguardia. |

(67) | Por consiguiente, la Comisión concluyó que estos elementos seguirían desempeñando un papel importante en el mercado siderúrgico de la Unión en un futuro próximo y, por consiguiente, eran pertinentes para el análisis de una amenaza de perjuicio grave. |

1.2.6. Perspectivas y previsiones del mercado

(68) | Durante el período analizado, el consumo de acero en el mercado de la Unión aumentó año tras año (87). Esta tendencia permitió que la industria de la Unión también incrementara, en general, su volumen de ventas, lo cual, a su vez, le permitió mitigar en cierta medida los efectos de la presión de las importaciones a la que estaba sometida, y que quedaba patente por la subcotización persistente y la pérdida constante de cuota de mercado. Como se explica en la sección 1.2.1, en 2017 este aumento de las ventas en un contexto de recuperación de los precios (tanto en términos generales como en comparación con la evolución de los costes) permitió que la industria de la Unión se recuperase parcialmente de un rendimiento financiero negativo constante en los años anteriores. En la sección 1.2.4, la Comisión observó una tendencia a la baja de los precios del acero en la Unión paralela a un aumento de los precios de las materias primas. |

(69) | A continuación, la Comisión evaluó las perspectivas y previsiones económicas para el período posterior a la finalización de la investigación, a fin de evaluar la existencia de una amenaza de perjuicio grave, analizando para ello diversas fuentes especializadas en el mercado. |

(70) | A este respecto, las fuentes señalaron sistemáticamente un escenario de incertidumbre y de reducción de la demanda mundial de acero en un futuro próximo. La Worldsteel Association señaló que la desaceleración de la demanda de acero continuaría en 2019 y que el Brexit sin acuerdo y la guerra comercial planteaban riesgos (88). También recordó que, si bien la solidez de la recuperación de la demanda de acero que se había registrado en 2017 continuó en 2018, los riesgos habían aumentado. Con el aumento de las tensiones comerciales y la volatilidad de los movimientos monetarios crecía la incertidumbre (89). |

(71) | En opinión de la OCDE, la recuperación de las condiciones del mercado del acero parecía frágil debido a la persistencia de desequilibrios estructurales (90). Otras fuentes del mercado, como S&P Global Platts, se hicieron eco de este sentimiento de incertidumbre en sus perspectivas para el mercado mundial de diciembre de 2018. |

(72) | Por otra parte, en septiembre de 2018 el Foro Mundial sobre el exceso de capacidad de la siderurgia concluyó que, si bien las condiciones del mercado del acero mostraron cierta recuperación cíclica en 2017, persiste la debilidad en la tendencia subyacente de la demanda mundial y el exceso de capacidad sigue siendo significativo (91). |

(73) | En la misma línea, Eurofer (Asociación Europea de la Siderurgia) señaló que las fricciones comerciales actuales con los Estados Unidos y el descenso de la demanda a escala mundial sugerían que persistiría el aumento de los riesgos externos, lo cual, a su vez incrementaría la incertidumbre y daría lugar a un debilitamiento de las perspectivas para los usuarios del acero de la UE (92). |

(74) | Por consiguiente, los datos analizados procedentes de diversas fuentes dejaron patente de forma coherente que la expectativa era que, en el mejor de los casos, se produjera un ligero aumento del consumo de acero, aunque ni siquiera esto era seguro, ya que las perspectivas se estaban deteriorando en un contexto de incertidumbre creciente. Como consecuencia de ello, el estancamiento de la demanda mundial de acero aumentaría aún más la probabilidad de que los exportadores de acero vendieran en el mercado de la Unión, que mantenía su atractivo. |

Conclusión sobre la amenaza de perjuicio grave

(75) | Los datos analizados en esta sección confirmaron que era muy probable que las importaciones aumentaran en volúmenes importantes y que, por tanto, se mantendría la presión de las importaciones, tanto en términos de volumen como de precios, como consecuencia del exceso de capacidad persistente y del creciente número de medidas relativas a IDC en terceros países, cuyos efectos sobre las exportaciones persistirían. Además, era muy probable que las repercusiones del artículo 232 de los Estados Unidos se intensificaran a medida que pasaran los meses, lo cual aumentaría la presión en el mercado de la Unión debido a un mayor riesgo de desvío comercial, cuyos primeros signos ya se habían materializado. |

(76) | En este contexto, la Comisión también confirmó las tendencias contrarias de los precios del acero y de las materias primas en el segundo semestre de 2018, así como las perspectivas inciertas del mercado en un futuro próximo. |

(77) | Por consiguiente, a la vista de los aspectos analizados en el presente anexo, junto con las conclusiones de la determinación original, la Comisión confirmó que existía una amenaza de perjuicio grave que se habría materializado si la Comisión no hubiera impuesto una medida de salvaguardia definitiva. |

1.3. Obligaciones cuyo efecto dio lugar al aumento de las importaciones

(78) | En el artículo XIX, apartado 1, letra a), del GATT de 1994 se hace referencia, en la parte pertinente, al caso de si, como consecuencia del efecto de las obligaciones que haya contraído un miembro en virtud de dicho Acuerdo, en particular de las concesiones arancelarias, se está importando cualquier producto al territorio de dicho miembro en cantidades tan superiores. |

(79) | El producto en cuestión comprende varias líneas arancelarias (93). |

(80) | En relación con estas líneas arancelarias, como resultado de las concesiones arancelarias realizadas en rondas anteriores de negociaciones comerciales multilaterales, la Unión Europea ha adquirido los compromisos arancelarios siguientes (94):

|

(81) | En el momento de la determinación de salvaguardia, estas concesiones se inscribieron en la parte I, sección II, de la Lista de Concesiones y Compromisos de la Unión Europea, certificada como Lista UE CLXXIII — Unión Europea el 1 de diciembre de 2016 (95), en su versión modificada. En relación con las líneas arancelarias anteriores, estaba vacía la columna «Otros derechos y gravámenes» de dicha Lista. |

(82) | Como resultado de estas concesiones inscritas en la Lista de Concesiones y Compromisos de la Unión Europea, aneja al GATT e incorporada de conformidad con el artículo II, apartado 7, del GATT de 1994, en el momento de la determinación de la salvaguardia, la Unión Europea tenía obligaciones contraídas en virtud del GATT de 1994, en particular las siguientes: el artículo XI, apartado 1, por el que se prohíben las restricciones no arancelarias a la importación de los productos mencionados y, lo que es más importante, el artículo II, apartado 1, letra a), y el artículo II, apartado 1, letra b), frases primera y segunda, del GATT de 1994. En virtud del artículo II, apartado 1, letra b), frase primera, a falta de una excepción aplicable, la UE no está autorizada a imponer derechos de aduana ordinarios al producto de que se trate por encima de los establecidos y regulados en la parte correspondiente de la Lista de Concesiones y Compromisos de la UE, es decir, por encima del tipo cero indicado anteriormente respecto a cada una de las líneas arancelarias cubiertas. En el momento de la determinación de salvaguardia original, así como de la imposición de la medida de salvaguardia definitiva, la UE aplicaba unos aranceles de importación del 0 % al producto amparado por la salvaguardia. En otras palabras, en relación con los derechos de aduana ordinarios, estos aranceles aplicados ya eran los máximos permitidos por el artículo II, apartado 1, letra a), y el artículo II, apartado 1, letra b), frase primera, del GATT de 1994. En cuanto a otros derechos o gravámenes, el artículo II, apartado 1, letra b), frase segunda, no contemplaba flexibilidad alguna para introducir otros derechos o gravámenes distintos de los derechos de aduana ordinarios. |

(83) | El producto sujeto a la medida de salvaguardia se importaba en cantidades cada vez mayores (como se establece en la salvaguardia definitiva) como consecuencia de las obligaciones asumidas en el marco del GATT de 1994 [artículo XI, apartado 1, artículo II, apartado 1, letra a), y artículo II, apartado 1, letra b), frases primera y segunda, del GATT de 1994], ya que dichas obligaciones, combinadas con las concesiones arancelarias realizadas por la Unión en las sucesivas rondas de negociaciones comerciales multilaterales, mejoraron y garantizaron las condiciones de acceso al mercado para las importaciones del producto sujeto a la salvaguardia en el mercado de la Unión Europea. Así pues, los compromisos arancelarios de la Unión Europea mencionados previamente dieron lugar al aumento de las importaciones y no dejaron margen alguno para que la UE aumentara los derechos de aduana ordinarios en lugar de introducir una medida de salvaguardia. Este hecho explica, al mismo tiempo, cómo las obligaciones en cuestión provocaron un aumento de las importaciones que amenazaba con causar un perjuicio grave. |

(84) | Las obligaciones del GATT especificadas simultáneamente impidieron que la Unión aumentara los derechos de importación aplicados al producto en cuestión. Por consiguiente, en palabras del grupo especial, las obligaciones que había contraído la Unión Europea en el marco del GATT de 1994 limitaron su capacidad para evitar o remediar el perjuicio derivado de un aumento de las importaciones. Al mismo tiempo, la Unión Europea suspendió dichas obligaciones como consecuencia de la aplicación de su medida de salvaguardia |

(1) Véase el considerando 35 del Reglamento provisional y la sección 4 del Reglamento definitivo.

(2) Véase el documento de la OCDE titulado Recent Developments in Steel Trade and Trade Policy Measures [«Evolución reciente del comercio del acero y medidas de política comercial», documento en inglés], DSTI/SC(2018)3, p. 9, cuadro 3.

(3) Fuente: cálculos de la DG de Comercio sobre los datos del Global Trade Atlas (https://ihsmarkit.com/index.html) —datos brutos disponibles en el momento de la suscripción—, período analizado: 2014-2017. Para una información más detallada, véase la nota del expediente de 30 de noviembre de 2022, cuadro 1.

(4) Véase la nota anterior.

(5) Estos países eran China, India, Rusia, Corea del Sur, Taiwán, Turquía y Ucrania, que representaron alrededor del 75 % de las importaciones totales a la Unión en 2018.

(6) Datos del año completo 2018 extrapolados sobre la base de los datos disponibles para el período enero-noviembre de 2018.

(7) Fuente: Global Trade Atlas (https://ihsmarkit.com/index.html), que puede consultarse previa suscripción.

(8) Véase el considerando 32 del Reglamento provisional.

(9) Véanse los considerandos 31 y 32 del Reglamento provisional y los considerandos 51 a 54 del Reglamento definitivo.

(10) Véase el documento de la OCDE titulado Excess capacity in the Global Steel Industry: The Current Situation and Ways Forward [«Exceso de capacidad en la industria siderúrgica mundial: situación actual y perspectivas de futuro», documento en inglés], 2015, p. 3.

(11) Véase el documento de la OCDE titulado Evaluating the Financial Health of the Steel Industry [«Evaluación de la salud financiera de la industria siderúrgica», documento en inglés], DSTI/SU/SC(2015)12/FINAL, 9 de junio de 2017, p. 25.

(12) Puede consultarse en: https://www.epi.org/publication/surging-steel-imports.

(13) Comunicación de la Comisión al Parlamento Europeo, al Consejo Europeo, al Consejo, al Comité Económico y Social Europeo, al Comité de las Regiones y al Banco Europeo de Inversiones titulada «Siderurgia: Preservar el empleo y el crecimiento sostenibles en Europa», COM(2016) 155 final, de 16.3.2016.

(14) Véase el documento de la OCDE titulado Excess capacity in the Global Steel Industry: The Current Situation and Ways Forward [«Exceso de capacidad en la industria siderúrgica mundial: situación actual y perspectivas de futuro», documento en inglés], 2015, cuadro en la p. 2.

(15) Durante el período de investigación, las importaciones aumentaron un 71 % cuando el consumo creció solo un 14 %.

(16) Concretamente, se constató una subcotización en diecisiete categorías de productos, que oscilaba entre un 1,2 y un 23 %.

(17) Véase el considerando 33 del Reglamento provisional.

(18) Fuente: OMC, Portal Integrado de Información Comercial (I-TIP), extracción realizada el 28.11.2018, 10:58.

(19) Que se aplicaban a los productos siderúrgicos amparados por la medida de salvaguardia y excluían las medidas impuestas por la Unión Europea, así como aquellas establecidas contra las importaciones procedentes de productores exportadores de la UE. Para tener una visión general de las medidas relativas a IDC impuestas por la Unión Europea a categorías de productos sujetas también a la medida de salvaguardia, véase el anexo 1.B del Reglamento de Ejecución (UE) 2019/1382 de la Comisión, de 2 de septiembre de 2019, que modifica determinados Reglamentos por los que se imponen medidas antidumping o antisubvenciones sobre determinados productos siderúrgicos sujetos a medidas de salvaguardia (DO L 227 de 3.9.2019, p. 1).

(20) En relación con los principales países importadores de acero durante el período de investigación, véase el documento de la OCDE titulado Recent developments in steel trade and trade policy measures - A closer look at non-tariff trade measures [«Evolución reciente del comercio del acero y de las medidas de política comercial. Análisis más detallado de las medidas comerciales no arancelarias», documento en inglés], DSTI/SC(2018)3, de 26 de enero de 2018, p. 9, cuadro 3. Puede consultarse en el enlace siguiente: [https://one.oecd.org/document/DSTI/SC (2018) 3/en/PDF].

(21) Estos países fueron los siguientes (por orden alfabético): China (10 %), Corea (10 %), India (9 %), Rusia (14 %), Taiwán (5 %), Turquía (22 %) y Ucrania (7 %). Por término medio, representaron alrededor del 75 % de las importaciones del producto afectado en la Unión en el período 2013-2017.

(22) Véase el considerando 76 de las observaciones que presentó Eurofer el 16 de abril de 2018 en la investigación original, relacionadas con una información más detallada sobre cada una de las medidas consideradas, que se facilita en el anexo A07 D.1. Fuente de los datos: Platts SBB.

(23) Véase la información de la base de datos CRU: el consumo de los años 2017 y 2018 se mantuvo bastante estable (solo aumentó en torno al 2 %).

(24) Al evaluar el impacto de las medidas relativas a IDC en productos distintos del acero, se observó una tendencia similar.

(25) Alrededor de quince millones de toneladas de importaciones combinadas a las que afectaron estas medidas, de las cuales solo algo más de dos millones de toneladas siguieron entrando en el mercado después de entrar en vigor las medidas. Para información más detallada, véase la nota del expediente, cuadro 2.

(26) Véase la nota del expediente de 30 de noviembre de 2022, cuadro 3.

(27) Para imponer una medida relativa a un IDC, los volúmenes a los que afecta cada investigación deben ser superiores al nivel mínimo. Además, el acero suele comercializarse en volúmenes bastante grandes, como se observa en los ejemplos de la práctica de los IDC de la UE y de los casos que forman parte de la muestra de medidas relativas a IDC en otros terceros países.

(28) Estos países representaron sistemáticamente alrededor del 75 % de las importaciones totales en la Unión durante el período de investigación.

(29) Fuente: respecto a las importaciones en la Unión, Eurostat; respecto a las medidas relativas a IDC, la OMC, el Portal Integrado de Información Comercial (I-TIP).

(30) Con el fin de explicar el vínculo entre el artículo 232 de los Estados Unidos y el aumento de las importaciones, en dichos considerandos la Comisión se refiere únicamente a los datos hasta junio de 2018 inclusive. La razón es que el aumento de las importaciones evaluado en el Reglamento definitivo abarca hasta ese mes.

(31) Fuente: GTA, exportaciones acumuladas procedentes de Turquía, Corea, Rusia y Taiwán a los Estados Unidos (gráfico 2), y exportaciones acumuladas de los mismos países a los Estados Unidos y a la Unión (gráfico 3).

(32) Véanse los considerandos 90 y 110 del Reglamento definitivo.

(33) Véase el documento del Comité del Acero de la OCDE titulado Recent developments in steel trade and trade policy measures [«Evolución reciente del comercio del acero y medidas de política comercial», documento en inglés], de 17 y 18 de septiembre de 2018, p. 8, cuadro 2 (que muestra que en 2018 la Unión estaba consolidando aún más su posición como principal país importador de acero a escala mundial).

(34) Fuente: Cálculos de la DG de Comercio sobre los datos del Global Trade Atlas (https://ihsmarkit.com/index.html), datos brutos disponibles en el momento de la suscripción. Para información más detallada, véase la nota del expediente de 30 de noviembre de 2022, cuadro 1.

(35) Véase la nota anterior.

(36) La imposición de medidas relativas a IDC en algunas categorías de productos también contribuyó a esta mejora, pero su función específica se analiza en la sección 1.2.2.

(37) Considerando 53 del Reglamento provisional.

(38) Véase el cuadro 15 del Reglamento definitivo.

(39) Estas tendencias se evaluaron respecto al producto afectado, y no en relación con categorías individuales de productos.

(40) Con arreglo a una comparación de todos los años comprendidos en el período analizado.

(41) Véase el cuadro 4 del Reglamento definitivo.

(42) Véase la nota anterior.

(43) Véase el cuadro 5 del Reglamento definitivo.

(44) Véase el cuadro 4 del Reglamento definitivo.

(45) Véase el cuadro 2 del Reglamento definitivo.

(46) Véase la nota anterior.

(47) Véase el anexo III del Reglamento provisional.

(48) Véase el cuadro 7 del Reglamento definitivo.

(49) Véase el cuadro 5 del Reglamento definitivo.