Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.o 648/2012 (1), y en particular su artículo 277, apartado 5, párrafo tercero, y su artículo 279 bis, apartado 3, párrafo tercero,

Considerando lo siguiente:

|

(1) |

Las entidades deben determinar los factores de riesgo de una operación sobre derivados estableciendo cuáles son los factores de riesgo de los que dependen los flujos de efectivo de esa operación. Con el fin de garantizar que las entidades aplican un enfoque armonizado en lo que respecta a esa determinación, deben tener en cuenta al menos los factores de riesgo enumerados en la parte tercera, título IV, capítulo 1 bis, sección 3, del Reglamento (UE) n.o 575/2013. |

|

(2) |

El método para determinar las operaciones sobre derivados con un único factor de riesgo significativo, a los efectos de asignar esas operaciones sobre derivados a la categoría de riesgo pertinente, debe ser simple en todos los casos en los que el principal y único factor de riesgo significativo de la operación sobre derivados pueda distinguirse inmediatamente por la naturaleza y los flujos de efectivo de la operación. |

|

(3) |

Las entidades utilizan permutas sobre tipos de interés en diversas divisas como cobertura del riesgo de tipo de cambio que se deriva de la financiación o la inversión en moneda extranjera. Aunque esas operaciones dependen principalmente de factores de riesgo de tipo de cambio, pueden igualmente depender de otros factores de riesgo, como factores de riesgo de tipo de interés. No obstante, dado que la experiencia del mercado muestra que el efecto de esos otros factores de riesgo es, muy frecuentemente, poco significativo para esos tipos de operación en concreto, el hecho de que una operación pertenezca a ese tipo debe bastar para categorizar esas operaciones como operaciones sobre derivados con un único factor de riesgo significativo. |

|

(4) |

Independientemente de la naturaleza y los flujos de efectivo de una operación sobre derivados, el tipo de interés utilizado para descontar los flujos de efectivo de la operación (en lo sucesivo, «el tipo de descuento») no debe considerarse factor de riesgo significativo. Exigir a las entidades que tengan en cuenta el tipo de descuento en el método para determinar las operaciones sobre derivados con un único factor de riesgo significativo resultaría desproporcionado y gravoso, en vista de que la experiencia empírica muestra que ese factor de riesgo suele tener un efecto más limitado sobre el valor de las operaciones sobre derivados que los demás factores de riesgo de los que se derivan los flujos de efectivo. |

|

(5) |

En el caso de las operaciones sobre derivados que tienen más de un factor de riesgo, las entidades deben tener en cuenta las sensibilidades y la volatilidad del subyacente para determinar qué factores de riesgo son significativos en cada categoría de riesgo y cuál es el más significativo de esos factores de riesgo en cada categoría de riesgo. |

|

(6) |

En lo que respecta a las operaciones sobre derivados que tienen más de un factor de riesgo, y cuando esos factores de riesgo correspondan a diferentes categorías, puede no ser posible concluir cuáles de ellos son significativos, incluso después de tener en cuenta las sensibilidades y la volatilidad del subyacente de la operación. En esos casos, las entidades, aplicando un enfoque alternativo simple y conservador, deben considerar que todos los factores de riesgo de la operación son significativos y, en consecuencia, asignar la operación sobre derivados a las categorías de riesgo que correspondan a esos factores de riesgo basándose en los factores de riesgo más significativos dentro de cada categoría de riesgo. |

|

(7) |

El método para determinar las operaciones sobre derivados que tienen un único factor de riesgo significativo debe aplicarse únicamente al inicio, cuando se haya determinado al inicio que esas operaciones sobre derivados tienen un único factor de riesgo, puesto que ese único factor de riesgo es una característica básica de esas operaciones y por tanto no se espera que cambie. Cuando, al inicio, se haya determinado que las operaciones sobre derivados tienen más de un factor de riesgo, el proceso para determinar los factores de riesgo significativos y el más significativo de ellos debe llevarse a cabo trimestralmente, de modo que cualquier cambio en esas operaciones pueda reflejarse adecuadamente en la asignación de esa operación sobre derivados a las categorías de riesgo pertinentes. |

|

(8) |

El artículo 279 bis, apartado 3, letra a), del Reglamento (UE) n.o 575/2013 exige que la fórmula que se use para el cálculo del delta supervisor de las opciones de compra y venta asignadas a la categoría de riesgo de tipo de interés de manera compatible con condiciones de mercado en las que los tipos de interés puedan ser negativos se especifique de conformidad con la evolución de la normativa internacional. El 22 de marzo de 2018, el Comité de Supervisión Bancaria de Basilea (CSBB) (2) publicó las «Preguntas frecuentes sobre el enfoque normalizado Basilea III para la medición de las exposiciones al riesgo de crédito de contraparte», en las que explicaba que el delta supervisor de las opciones de tipo de interés en un contexto de tipos de interés negativos debe determinarse con arreglo a una fórmula específica, en la que se aplique un desplazamiento lambda (λ) al tipo de interés al contado o a plazo y al ejercicio de la opción utilizada en dicha fórmula para garantizar que el tipo de interés al contado o a plazo y el ejercicio de la opción son positivos. |

|

(9) |

Con el fin de trasladar el tipo de interés al contado o a plazo y el ejercicio de la opción utilizada a valores positivos, el desplazamiento λ debe tener la magnitud suficiente para permitir a las entidades calcular el delta supervisor de una operación de conformidad con la fórmula establecida en el artículo 279 bis, apartado 1, del Reglamento (UE) n.o 575/2013, pero al mismo tiempo suficientemente pequeño para no introducir sesgos innecesarios en el resultado del cálculo del delta supervisor. |

|

(10) |

La volatilidad según el método supervisor, que es uno de los parámetros del cálculo del delta supervisor, debe determinarse a la luz de la fórmula específica de cálculo del delta supervisor para las opciones de compra y venta en la categoría de riesgo de tipo de interés. A este respecto, el valor de la volatilidad según el método supervisor para las opciones de compra y venta en la categoría de riesgo de tipo de interés determinada en las normas internacionales adoptadas por el CSBB se considera adecuado para su uso con arreglo al Derecho de la Unión. |

|

(11) |

Para posibilitar que las entidades determinen si una operación es una posición larga o corta en el principal factor de riesgo, en un factor de riesgo significativo o en el factor de riesgo más significativo en una categoría de riesgo determinada, debe establecerse qué información relativa a una operación deben usar las entidades para esa determinación. Con el fin de evitar cargas innecesarias a las entidades, debe permitírseles usar la misma información que usan para la determinación de los factores de riesgo significativos. |

|

(12)

(13) |

El presente Reglamento se basa en el proyecto de normas técnicas de regulación presentado por la Autoridad Bancaria Europea a la Comisión.

La Autoridad Bancaria Europea ha llevado a cabo consultas públicas abiertas sobre el proyecto de normas técnicas de regulación en que se basa el presente Reglamento, ha analizado los costes y beneficios potenciales conexos y ha recabado el dictamen del Grupo de Partes Interesadas del Sector Bancario creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010 (3). |

HA ADOPTADO EL PRESENTE REGLAMENTO:

CAPÍTULO 1

Método para determinar las operaciones con un único factor de riesgo significativo y las operaciones con más de un factor de riesgo significativo y para determinar el más significativo de esos factores de riesgo

Artículo 1

Método para determinar los factores de riesgo de una operación sobre derivados

1. A los efectos de determinar las operaciones con un único factor de riesgo significativo y las operaciones con más de un factor de riesgo significativo, las entidades determinarán, al inicio de cada operación, todos los factores de riesgo de la operación estableciendo los factores de riesgo de los que dependen los flujos de efectivo de dicha operación, teniendo en cuenta al menos los factores de riesgo a que se refieren los artículos 325 terdecies a 325 octodecies del Reglamento (UE) n.o 575/2013. Los factores de riesgo determinados por las entidades deben ser los factores de riesgo de la operación.

2. Las entidades no considerarán factores de riesgo de la operación los factores de riesgo de tipo de interés utilizados para descontar los flujos de efectivo de la operación.

Artículo 2

Método para determinar las operaciones con un único factor de riesgo significativo

1. Después de la determinación de todos los factores de riesgo de la operación de conformidad con el artículo 1, las entidades determinarán, al inicio de cada operación, las operaciones con un único factor de riesgo significativo, aplicando lo siguiente:

a) uando los flujos de efectivo de la operación dependan exclusivamente de un factor de riesgo perteneciente a una de las categorías de riesgo a que hace referencia el artículo 277, apartado 1, del Reglamento (UE) n.o 575/2013, las entidades determinarán que ese factor de riesgo es el único factor de riesgo significativo de esa operación;

b) cuando los flujos de efectivo de la operación dependan de más de un factor de riesgo y las entidades hayan determinado un único factor de riesgo como significativo, bien sea de conformidad con el método establecido en el artículo 4, apartado 3, o de conformidad con el método establecido en el artículo 4, apartado 4, las entidades determinarán que ese factor de riesgo es el único factor de riesgo significativo de esa operación.

2. No obstante lo dispuesto en el apartado 1, para las permutas sobre tipos de interés en diversas divisas a las que hace referencia el anexo II, punto 2, letra a), del Reglamento (UE) n.o 575/2013, las entidades podrán determinar el factor de riesgo de tipo de cambio como el único factor de riesgo significativo de la operación.

Artículo 3

Método para determinar las operaciones con más de un factor de riesgo significativo

A los efectos del artículo 277, apartado 3, del Reglamento (UE) n.o 575/2013, las entidades determinarán que todas las operaciones distintas a las mencionadas en el artículo 2 son operaciones con más de un factor de riesgo significativo.

Artículo 4

Método para determinar los factores de riesgo significativos y el más significativo de esos factores de riesgo

1. Tras la determinación de todos los factores de riesgo de una operación de conformidad con el artículo 1, y cuando los flujos de efectivo de la operación dependan de más de un factor de riesgo, las entidades determinarán los factores de riesgo significativos y el más significativo de esos factores de riesgo aplicando uno de los métodos establecidos en los apartados 2, 3 y 4, según proceda.

2. Las entidades aplicarán los siguientes pasos al inicio de la operación:

a) considerarán que todos los factores de riesgo de la operación determinados de conformidad con el procedimiento al que hace referencia el artículo 1 son factores de riesgo significativos;

b) para cada categoría de riesgo a la que pertenezcan esos factores de riesgo significativos, determinarán que el factor de riesgo más significativo es el factor de riesgo correspondiente a la adición en la categoría de riesgo más alta entre las mencionadas en los artículos 280 bis a 280 septies del Reglamento (UE) n.o 575/2013.

3. Al inicio de la operación, y posteriormente con periodicidad al menos trimestral, las entidades aplicarán los siguientes pasos:

a) calcularán las sensibilidades al riesgo delta de conformidad con el artículo 325 novodecies del Reglamento (UE) n.o 575/2013 para cada factor de riesgo determinado de conformidad con el artículo 1 del presente Reglamento;

b) calcularán las sensibilidades ponderadas de conformidad con la fórmula establecida en el artículo 325 septies , apartado 6, de dicho Reglamento, basándose en las sensibilidades calculadas de conformidad con la letra a);

c) para cada una de las categorías de riesgo a las que hace referencia el artículo 277, apartado 1, de dicho Reglamento, calcularán el requisito de fondos propios específico de la clase de riesgo para el riesgo de mercado de conformidad con la fórmula establecida en el artículo 325 septies , apartado 8, de dicho Reglamento, basándose en todas las sensibilidades ponderadas a las que hace referencia la letra b) de los factores de riesgo que se hayan asignado a esa categoría de riesgo;

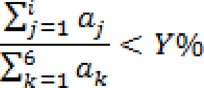

d) ordenarán todos los requisitos de fondos propios específicos de la clase de riesgo para el riesgo de mercado a los que hace referencia la letra c) de mayor a menor en términos absolutos, con objeto de obtener una secuencia de entradas que descienda monótonamente, en la que la entrada a1 es el término absoluto más grande, a2 es el segundo término absoluto más grande, etc.;

|

e) |

verificarán, para cada entrada ai calculada y ordenada de conformidad con la letra d) y en la posición que resulte de esa ordenación, si se cumple la condición siguiente:

donde: i = índice que denota las categorías de riesgo a las que se refiere el artículo 277, apartado 1, del Reglamento (UE) n.o 575/2013, ordenado de conformidad con la letra d) y en la posición que resulta de esa ordenación; Y % = 60 %; |

f) considerarán significativos:

i) los factores de riesgo que correspondan a las categorías de riesgo para las que se cumpla la condición establecida en la letra e) del presente apartado;

ii) los factores de riesgo que correspondan a la primera categoría de riesgo para la que no se cumpla esa condición;

|

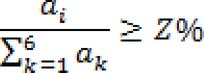

g) |

verificarán, para cada una de las categorías de riesgo que correspondan a factores de riesgo que no sean significativos de conformidad con la letra f), si la correspondiente entrada ai cumple la condición siguiente:

donde: i = índice que denota las categorías de riesgo a las que se refiere el artículo 277, apartado 1, del Reglamento (UE) n.o 575/2013, ordenado de conformidad con la letra d) y en la posición que resulta de esa ordenación, y que corresponde a factores de riesgo que no son significativos de conformidad con la letra f); Z% = 30 %; |

h) además de los factores de riesgo significativos determinados de conformidad con la letra f), considerarán también como factores de riesgo significativos aquellos factores de riesgo que corresponden a las categorías de riesgo para las que se cumple la condición establecida en la letra g);

i) para cada una de las categorías de riesgo a las que se refieren las letras f) y h), considerarán como factor de riesgo más significativo para esa categoría de riesgo el factor de riesgo correspondiente al valor absoluto más alto de las sensibilidades ponderadas a las que se refiere la letra b).

4. Las entidades que o bien cumplan las condiciones establecidas en el artículo 94, apartado 1, del Reglamento (UE) n.o 575/2013 o bien estén exentas del requisito de presentación de información de conformidad con el artículo 325 bis, apartado 1, de dicho Reglamento, pueden determinar el factor de riesgo más significativo aplicando, al inicio de la operación, y posteriormente con periodicidad al menos trimestral, los pasos siguientes:

a) calcularán las adiciones en la categoría de riesgo a las que se refieren los artículos 280 bis a 280 septies del Reglamento (UE) n.o 575/2013, según proceda, para cada factor de riesgo determinado de conformidad con el artículo 1. Cuando se haya asignado más de un factor de riesgo determinado de conformidad con el artículo 1 a la misma categoría de riesgo, las entidades mantendrán, para la aplicación de la letra b), el factor de riesgo de esa categoría de riesgo que corresponda a la adición en la categoría de riesgo más alta de esa categoría de riesgo;

|

b) |

aplicarán los pasos establecidos en el apartado 3, letras d) a h), cuando las entradas usadas en esos pasos deban basarse en las adiciones en la categoría de riesgo calculadas de conformidad con la letra a) del presente apartado; |

|

c) |

determinarán como factores de riesgo más significativos en las categorías de riesgo pertinentes los factores de riesgo significativos determinados como resultado del método al que se refiere la letra b). |

CAPÍTULO 2

Fórmula que debe usarse para calcular el delta supervisor de las opciones de compra y venta asignadas a la categoría de riesgo de tipo de interés y la volatilidad según el método supervisor adecuada para esa fórmula y método para determinar si una operación es una posición larga o corta en el principal factor de riesgo o en el factor de riesgo más significativo en una categoría de riesgo determinada

Artículo 5

Fórmula para calcular el delta supervisor de las opciones de compra y venta asignadas a la categoría de riesgo de tipo de interés y la volatilidad según el método supervisor adecuada para dicha fórmula

1. Las entidades calcularán el delta supervisor (δ) de las opciones de compra y venta asignadas a la categoría de riesgo de tipo de interés de manera compatible con condiciones de mercado en las que los tipos de interés pueden ser negativos de la manera siguiente:

donde:

|

|

|

|

|

|

|

|

N(x) = función de distribución acumulada de una variable aleatoria normal estándar que refleja la probabilidad de que una variable aleatoria normal con media cero y varianza uno sea inferior o igual a x; |

|

|

P = precio al contado o a plazo del instrumento subyacente de la opción; |

|

|

K = precio de ejercicio de la opción; |

|

|

T = fecha de vencimiento de la opción, expresada en años utilizando la convención pertinente sobre días hábiles; |

|

|

λ = desplazamiento adecuado para trasladar tanto P como K a valores positivos, determinado de conformidad con el apartado 2; |

|

|

σ = volatilidad según el método supervisor de la opción determinada de conformidad con el apartado 3. |

2. A los efectos del apartado 1, las entidades calcularán el desplazamiento (λ) de cualquier opción de compra y venta de la manera siguiente:

λj =max(umbral - min(Pj ,Kj ),0)

donde:

|

|

Pj = precio al contado o a plazo del instrumento subyacente de la opción j; |

|

|

Kj = precio de ejercicio de la opción j; |

|

|

umbral = 0.10% |

3. A los efectos del apartado 1, las entidades determinarán la volatilidad según el método supervisor de la opción basándose en la categoría de riesgo de la operación y la naturaleza del instrumento subyacente de la opción de conformidad con el cuadro siguiente:

Cuadro

|

Categoría de riesgo |

Instrumento subyacente |

Volatilidad según el método supervisor |

|

Tipo de interés |

Todos |

50 % |

Artículo 6

Método para determinar si una operación es una posición larga o corta en el principal factor de riesgo o en el factor de riesgo más significativo dentro de una categoría de riesgo determinada

Las entidades determinarán si una operación es una posición larga o corta en el principal factor de riesgo o en el factor de riesgo más significativo dentro de una categoría de riesgo determinada aplicando uno de los métodos siguientes:

a) calcularán las sensibilidades al riesgo delta de esos factores de riesgo de conformidad con el artículo 325 octodecies del Reglamento (UE) n.o 575/2013 y determinarán que la operación es una posición larga en un factor de riesgo cuando la sensibilidad al riesgo delta correspondiente sea positiva o una posición corta cuando la sensibilidad al riesgo delta correspondiente sea negativa;

b) evaluarán la dependencia de la estructura de flujos de efectivo de las operaciones en función de ese factor de riesgo o la finalidad de cobertura de la operación con respecto a ese factor de riesgo y determinarán que la operación es una posición larga o corta en función de esa evaluación.

Artículo 7

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 1 de marzo de 2021.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 176 de 27.6.2013, p. 1.

(2) Preguntas frecuentes sobre el enfoque normalizado Basilea III para la medición de las exposiciones al riesgo de crédito de contraparte, 22 de marzo de 2018.

(3) Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Bancaria Europea), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/78/CE de la Comisión (DO L 331 de 15.12.2010, p. 12).

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid