State Agency Official State Gazette

Content not available in English

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) 2019/1238 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, relativo a un producto paneuropeo de pensiones individuales (PEPP) (1), y en particular su artículo 28, apartado 5, párrafo cuarto, su artículo 30, apartado 2, párrafo tercero, su artículo 33, apartado 3, párrafo tercero, su artículo 36, apartado 2, párrafo segundo, su artículo 37, apartado 2, párrafo tercero, su artículo 45, apartado 3, párrafo tercero, y su artículo 46, apartado 3, párrafo tercero,

Considerando lo siguiente:

|

(1) |

El Reglamento (UE) 2019/1238 establece normas uniformes sobre la inscripción, producción, distribución y supervisión de los productos de pensiones individuales que se distribuyen en la Unión con la denominación «producto paneuropeo de pensiones individuales» o «PEPP». |

|

(2) |

Los documentos informativos del PEPP son componentes esenciales del marco relativo al PEPP. En estos documentos se ofrece información pertinente a los consumidores de manera que se facilita la comprensión y la comparabilidad de los PEPP y de las diferentes opciones de inversión. |

|

(3) |

Para lograr la comparabilidad de los PEPP y de los productos de inversión minorista empaquetados y los productos de inversión basados en seguros (PRIIP), los requisitos de información deben armonizarse, cuando proceda y sea pertinente, con el Reglamento Delegado(UE) 2017/653 de la Comisión (2) relativo al documento de datos fundamentales para los PRIIP. En algunos ámbitos, es necesario adaptar los requisitos a un producto de ahorro en pensiones a largo plazo, que puede mantenerse a lo largo de toda la trayectoria profesional y la vida de una persona, prestando especial atención a los riesgos específicos de las pensiones, como la inflación y los riesgos para el mantenimiento de las aportaciones. |

|

(4) |

Dado que la distribución en línea es una característica importante de los PEPP, reviste especial importancia que los consumidores puedan acceder, comprender y utilizar con facilidad la información presentada en un entorno digital. Por consiguiente, conviene desarrollar en mayor medida el diseño de los documentos informativos para presentar la información de manera eficaz y transparente cuando se facilite utilizando medios digitales como sitios web, aplicaciones para dispositivos móviles, audio o vídeo. Tales diseños deben facilitar el suministro de información por medios digitales de manera atractiva y comprensible. La estratificación de la información debe garantizar la flexibilidad suficiente a la hora de adaptar la presentación a los diferentes tipos de medios digitales y al entorno digital en evolución. |

|

(5) |

Para proporcionar a los consumidores información fundamental sobre el PEPP que sea fácil de leer y comprender, y para que sea posible comparar diferentes PEPP, es necesario contar con un alto grado de normalización. Por tanto, es preciso establecer modelos obligatorios para los documentos informativos. Para facilitar a los consumidores la comprensión del PEPP como un producto de ahorro de jubilación a largo plazo, los requisitos de información deben adaptarse al objetivo de pensión del PEPP, a fin de proporcionar información útil para la toma de decisiones de manera clara y atractiva para el ahorrador potencial en PEPP y, al mismo tiempo, permitir el uso de medios digitales de distribución de la información por parte del promotor del PEPP. |

|

(6) |

La clasificación de los perfiles de riesgo y remuneración y el «indicador resumido de riesgo» del PEPP deben ajustarse a los riesgos específicos de las pensiones identificados y al objetivo de alcanzar unos ingresos de jubilación adecuados y estables. El diseño del indicador resumido de riesgo debe proporcionar una categorización del riesgo coherente y comparable y complementarse con información adicional obtenida de forma coherente para distinguir las estrategias de inversión y las técnicas de reducción del riesgo «superiores» de las «inferiores», con el fin de proporcionar a los consumidores información pertinente sobre si una opción de inversión de mayor riesgo tiene realmente el potencial de ofrecer remuneraciones relativamente más altas. |

|

(7) |

Las proyecciones de los ingresos futuros de jubilación son importantes para que los consumidores comprendan el PEPP y su idoneidad para alcanzar los objetivos individuales de jubilación. Por tanto, el documento de datos fundamentales del PEPP debe mostrar los resultados ajustados en función de la inflación en el momento de la jubilación de ahorradores genéricos en PEPP, partiendo de períodos de acumulación definidos y aportaciones estándar. |

|

(8) |

Los indicadores clave de riesgos y costes deben diseñarse de modo que se apliquen a las diferentes opciones potenciales de inversión en PEPP de manera coherente y constante. La divulgación de los costes debe centrarse en importes monetarios tangibles y garantizar la comparabilidad con el nivel máximo de gastos y comisiones del PEPP básico. |

|

(9) |

Se necesita un modelo para el documento de datos fundamentales del PEPP, que debe ser fácilmente comprensible, centrarse en información que sea útil para los consumidores a la hora de tomar decisiones sobre el ahorro en un PEPP y mitigar cualquier posible sesgo de comportamiento. |

|

(10) |

De conformidad con el artículo 26, apartado 2, del Reglamento (UE) 2019/1238, los promotores deben garantizar que los documentos de datos fundamentales de los PEPP sean precisos, imparciales, claros y no engañosos en todo momento, de modo que el posible ahorrador en PEPP pueda basarse en la información normalizada contenida en el documento a la hora de decidir sobre el ahorro a largo plazo para la jubilación. Por consiguiente, deben establecerse normas para garantizar un examen periódico y adecuado del documento de datos fundamentales del PEPP y, en su caso, la revisión oportuna de dicho documento. |

|

(11) |

La adopción de una decisión sobre los planes de ahorro a largo plazo para la jubilación es compleja, ya que es posible que no se conozcan con precisión las futuras necesidades de jubilación y que puedan cambiar las circunstancias personales y las trayectorias profesionales. Por consiguiente, aunque el documento de datos fundamentales del PEPP se ha concebido para proporcionar información útil con vistas a tomar una decisión sobre el ahorro en un PEPP de manera comprensible y fiable, los posibles ahorradores en PEPP deben disponer de tiempo suficiente —teniendo en cuenta sus necesidades, experiencia y conocimientos— para comprender y considerar la información pertinente antes de tomar una decisión sobre si ahorrar o no en un determinado PEPP. |

|

(12) |

La declaración de prestaciones del PEPP debe presentarse de manera que permita a los ahorradores en PEPP hacer el seguimiento y supervisar fácilmente la evolución de sus propios ahorros en PEPP. Si bien la declaración de prestaciones del PEPP es por naturaleza personalizada, debe ser coherente con la información precontractual y permitir una comparación constante entre los PEPP a fin de que los ahorradores en estos productos puedan tomar decisiones informadas sobre la modificación de la opción de inversión, el cambio de promotor de PEPP o la adaptación de los niveles de aportación para alcanzar el objetivo de jubilación del ahorrador en PEPP. |

|

(13) |

A fin de garantizar la eficiencia en costes del PEPP básico, es necesario velar por que todos los gastos y comisiones se incluyan en el límite de costes, excepto cuando sea necesario asegurar que los PEPP básicos que ofrezcan la característica adicional de la garantía de capital no resulten desfavorecidos en comparación con los PEPP básicos que no ofrecen esa característica del producto, a fin de garantizar unas condiciones de competencia equitativas. |

|

(14) |

Las técnicas de reducción del riesgo del PEPP son esenciales para fomentar estrategias de inversión adecuadas que sean capaces de lograr mejores resultados en materia de prestaciones de pensión. A tal efecto, es preciso contar con criterios claros y aplicables para poder evaluar de manera coherente la eficacia de cualquier técnica de reducción del riesgo por la que se opte. Por consiguiente, esos criterios deben aplicarse a los tres tipos principales de técnicas de reducción del riesgo (adaptación al ciclo de vida, constitución de reservas y garantías), y tener en cuenta las características específicas de tales tipos. Esos criterios también deben aplicarse a cualquier técnica nueva e innovadora de reducción del riesgo con el fin de fomentar mejores resultados en materia de jubilación a través de la innovación. |

|

(15) |

El carácter a largo plazo y el objetivo de ingresos de jubilación de los PEPP requieren una modelización estocástica, que es una herramienta para predecir la probabilidad de diversos resultados en diferentes condiciones, con el fin de realizar proyecciones razonables de las prestaciones futuras de los PEPP. Por tanto, es necesario garantizar que se utilice una modelización estocástica a la hora de evaluar el perfil de riesgo y el rendimiento potencial de las estrategias de inversión ofrecidas por los promotores de PEPP, reproduciendo la gama de posibles prestaciones del PEPP que podrían observarse en la vida real debido a la incertidumbre en cuanto a los rendimientos de los activos y los niveles de aportación. La modelización estocástica también debe utilizarse a la hora de determinar los niveles adecuados de ambición en términos de riesgos, de elaborar los escenarios de rendimiento para el documento de datos fundamentales del PEPP y las proyecciones de prestaciones de pensión para la declaración de prestaciones del PEPP, así como de aplicar eficazmente la metodología para el indicador resumido de riesgo. A tal fin, conviene establecer determinadas referencias para la modelización estocástica que debe utilizar el promotor del PEPP. El promotor del PEPP debe seguir teniendo libertad para adaptar la modelización estocástica a fin de alcanzar el objetivo requerido e integrar los modelos elaborados por los promotores de PEPP para otros productos similares. |

|

(16) |

Las disposiciones del presente Reglamento están estrechamente relacionadas. Tratan de los requisitos relativos a los documentos informativos, los gastos y comisiones del PEPP básico, así como las técnicas de reducción del riesgo. Debido a las interrelaciones sustantivas entre las disposiciones del presente Reglamento y a fin de mejorar la coherencia entre los distintos ámbitos normativos abarcados por el presente Reglamento, procede especificar con mayor detalle las normas en esos ámbitos de manera global y holística. Ello es necesario para garantizar un alto nivel de coherencia entre las normas sobre características de productos de alta calidad y las normas sobre la comunicación efectiva de dichas características a los consumidores. Las normas relativas a las características específicas del PEPP son necesarias para lograr una evaluación holística del equilibrio entre riesgo y remuneración para el ahorrador en PEPP, garantizando al mismo tiempo mejores resultados en materia de pensiones a través de la innovación y la eficiencia de costes mediante la digitalización. Es importante comunicar a los consumidores estos enfoques innovadores de forma coherente y comparable. Para garantizar la coherencia entre las disposiciones, deben incluirse en un único Reglamento. |

|

(17)

(18) |

El presente Reglamento se basa en los proyectos de normas técnicas de regulación presentados a la Comisión por la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ).

La AESPJ ha llevado a cabo consultas públicas abiertas sobre los proyectos de normas técnicas de regulación en que se basa el presente Reglamento, ha analizado los costes y beneficios potenciales conexos y ha recabado el dictamen del Grupo de Partes Interesadas del Sector de Seguros y de Reaseguros y del Grupo de Partes Interesadas del Sector de Pensiones de Jubilación, establecidos de conformidad con el artículo 37 del Reglamento (UE) n.o 1094/2010 del Parlamento Europeo y del Consejo (3). |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Presentación de los documentos informativos en un entorno en línea

Cuando el contenido del documento de datos fundamentales del producto paneuropeo de pensiones individuales (PEPP) o de la declaración de prestaciones del PEPP se presente en un soporte duradero distinto del papel, la presentación deberá cumplir los siguientes requisitos:

a) la información se presentará de forma que se adapte al dispositivo del ahorrador en PEPP utilizado para acceder al documento de datos fundamentales del PEPP o a la declaración de prestaciones del PEPP;

b) cuando se modifique el tamaño de los componentes de la presentación, se conservarán la presentación, los encabezamientos y el orden del formato de presentación normalizado, así como la prominencia y el tamaño relativos de los diferentes elementos;

c) el tipo de caracteres y su tamaño serán tales que la información sea patente, comprensible y se presente en un formato claramente legible;

d) si se utiliza audio o vídeo, se utilizarán una velocidad de expresión y un volumen de sonido que, con un nivel de atención normal, hagan que la información sea patente, comprensible y se presente en un formato claramente audible;

e) la información presentada será idéntica a la facilitada en la versión en papel del documento de datos fundamentales del PEPP o de la declaración de prestaciones del PEPP, según corresponda.

Estratificación de la información

La estratificación de la información en el documento de datos fundamentales del PEPP o en la declaración de prestaciones del PEPP, según corresponda, de conformidad con lo dispuesto en el artículo 28, apartado 3, el artículo 35, apartados 1 y 2, el artículo 36, apartado 1, y el artículo 37, apartado 1, del Reglamento (UE) 2019/1238, deberá tener un diseño que no desvíe la atención del cliente del contenido del documento ni oculte ninguna información fundamental. En caso de estratificación de la información, deberá ser posible imprimir la declaración de prestaciones del PEPP como un único documento.

Sección titulada «¿Qué es este producto?»

1. La información que refleje los objetivos de jubilación a largo plazo del PEPP y los medios para alcanzar tales objetivos en la sección «¿Qué es este producto?» de su documento de datos fundamentales deberá resumirse de forma breve, clara y fácilmente comprensible. En dicha información se indicarán los principales factores de los que dependen la rentabilidad de las inversiones y los resultados en materia de pensión, los activos de inversión subyacentes o los valores de referencia y cómo se determina la rentabilidad, así como el impacto de los niveles de aportación y el período de ahorro previsto hasta la jubilación. Se explicarán los principios de las técnicas de reducción del riesgo aplicadas, en particular la asignación de los rendimientos dentro de una cartera al contrato específico de PEPP. También se hará referencia al tipo de promotor de PEPP y a las características específicas resultantes del contrato de PEPP.

2. La descripción del tipo de ahorradores en PEPP entre los que se tiene intención de comercializar el PEPP en la sección «¿Qué es este producto?» de su documento de datos fundamentales deberá incluir información sobre los ahorradores en PEPP destinatarios identificados por el promotor del PEPP. La determinación del tipo de ahorradores en PEPP a los que se destina el PEPP se basará en la capacidad de estos para soportar pérdidas de inversión y sus preferencias en cuanto al horizonte de inversión, sus conocimientos teóricos y su experiencia anterior con PEPP y los mercados financieros en general, así como las necesidades, características y objetivos de los potenciales ahorradores en PEPP.

3. Los pormenores de las prestaciones de jubilación del PEPP en la sección «¿Qué es este producto?» de su documento de datos fundamentales deberán incluir, en un resumen general, las características esenciales del contrato de PEPP. En estos pormenores se deberá incluir, en particular, lo siguiente:

a) las posibles formas de las prestaciones a que se refiere el artículo 58, apartado 1, del Reglamento (UE) 2019/1238, y el derecho a modificar la forma de las prestaciones a que se refiere el artículo 59, apartado 1, de dicho Reglamento;

b) una especificación de cada prestación de jubilación del PEPP incluida, junto con una declaración en la que se indique que el valor de dichas prestaciones figura en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?

4. En caso de que el contrato de PEPP cubra el riesgo biométrico, en la sección «¿Qué es este producto?» del documento de datos fundamentales del PEPP se deberá incluir información relativa a los detalles de dicha cobertura, incluida una lista de los riesgos cubiertos, las circunstancias que la activarían y las prestaciones de seguro. La prima de riesgo biométrico, tal como se describe en el punto 54 del anexo VI del Reglamento (UE) 2017/653, se presentará en términos de porcentaje de la aportación anual o en términos de incidencia de la prima de riesgo biométrico en la rentabilidad de la inversión al final de la fase de acumulación, sobre la base de los períodos de tenencia genéricos utilizados para las proyecciones de prestaciones del PEPP. Cuando la prima se abone en forma de importe a tanto alzado único, la información deberá incluir el importe invertido. Cuando la prima se abone periódicamente, en la información se incluirá el número de pagos periódicos y una estimación de la prima de riesgo biométrico media en porcentaje de la aportación anual.

5. La sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá incluir la información siguiente sobre el servicio de portabilidad:

a) la indicación de que los ahorradores en PEPP tienen, previa solicitud, el derecho a utilizar el servicio de portabilidad contemplado en el artículo 17, apartado 1, del Reglamento (UE) 2019/1238;

b) información sobre qué subcuentas están disponibles inmediatamente;

c) una referencia al registro público central de la AESPJ a que se refiere el artículo 13 del Reglamento (UE) 2019/1238, que contiene información sobre las condiciones para la fase de acumulación y la fase de disposición de las subcuentas nacionales determinadas por los Estados miembros;

d) información sobre la elección prevista en el artículo 20, apartado 5, del Reglamento (UE) 2019/1238 cuando el promotor del PEPP no pueda garantizar la apertura de una nueva subcuenta correspondiente al nuevo Estado miembro de residencia del ahorrador en PEPP.

6. La sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá incluir información sobre la prestación del servicio de cambio de promotor y, en particular, sobre las posibilidades de cambio contempladas en el artículo 53, apartado 3, del Reglamento (UE) 2019/1238. Si el promotor del PEPP, de conformidad con lo dispuesto en dicho artículo, permite al ahorrador en PEPP cambiar de promotor de PEPP con mayor frecuencia, la frecuencia se indicará en el documento de datos fundamentales del PEPP. El documento de datos fundamentales del PEPP especificará si el cambio es gratuito. Cuando no sea gratuito, el documento de datos fundamentales del PEPP indicará los costes que conllevará.

Lo indicado sobre la prestación del servicio de cambio de promotor incluirá también información sobre el derecho a recibir información adicional sobre el servicio de cambio a que se refiere el artículo 56, apartado 2, del Reglamento (UE) 2019/1238. Esta información se facilitará en el sitio web del promotor del PEPP y a petición de los ahorradores en PEPP, de conformidad con lo dispuesto en el artículo 24 del Reglamento (UE) 2019/1238.

7. La sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá incluir información sobre las condiciones para modificar la opción de inversión elegida. En particular, cuando proceda, información sobre cualquier opción de inversión alternativa ofrecida a la que el ahorrador en PEPP pueda cambiar de conformidad con el artículo 44 del Reglamento (UE) 2019/1238. Si el promotor del PEPP permite al ahorrador en PEPP modificar la opción de inversión elegida con una frecuencia superior a la del requisito mínimo, se indicará la frecuencia de la posible modificación y se especificará que dicha modificación es gratuita o se indicarán los costes que conlleve.

8. La información relativa al rendimiento de las inversiones de los promotores de PEPP en términos de factores ambientales, sociales y de gobernanza («factores ASG») que figure en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá incluir texto explicativo e información cuantitativa, cuando se disponga de ella, sobre cómo afectan los factores ASG al rendimiento actual y previsto de las inversiones del promotor del PEPP.

9. La sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá incluir información, en su caso, sobre si el ahorrador en PEPP dispone de un plazo de reflexión o cancelación, y sus consecuencias, incluidas todas las comisiones y penalizaciones aplicables por utilizar el plazo de reflexión o cancelar el contrato.

10. La información que figura en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá incluir una referencia a la información sobre el rendimiento anterior de las opciones de inversión del PEPP, tal como se asignó a los ahorradores en PEPP. La información sobre el rendimiento anterior se publicará en el sitio web del promotor del PEPP.

11. Cuando la información se presente en formato electrónico con estratificación, el primer estrato contendrá, como mínimo, la siguiente información:

a) la información indicada en los apartados 1, 2 y 3;

b) información sobre si el contrato de PEPP cubre el riesgo biométrico;

c) información sobre cualquiera de los siguientes aspectos:

i) si el PEPP básico ofrece una garantía sobre el capital o adopta la forma de una técnica de reducción del riesgo compatible con el objetivo de permitir que el ahorrador en PEPP recupere el capital,

ii) si, y en qué medida, una opción de inversión alternativa, cuando proceda, ofrece una garantía o una técnica de reducción del riesgo.

El resto de la información puede facilitarse en los estratos adicionales de detalle.

Sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?»

1. La información relativa al perfil de riesgo y remuneración de un PEPP, incluido el texto explicativo del indicador resumido de riesgo en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales, deberá facilitarse de forma breve, clara y fácilmente comprensible. En la información se explicará el objetivo y los resultados del indicador resumido de riesgo para identificar, de manera normalizada y comparable, diferentes perfiles de riesgo y remuneración, y que el indicador resumido de riesgo deberá considerarse un punto de referencia al comparar los perfiles de riesgo y remuneración de diferentes PEPP. El promotor del PEPP deberá declarar claramente que el indicador resumido de riesgo del PEPP es distinto del indicador resumido de riesgo de los productos contemplados en el Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo (4) y no comparable con dicho indicador.

La información deberá explicar que un perfil de riesgo y remuneración bajo implica que el ahorrador en PEPP tiene más probabilidades de percibir unos ingresos de jubilación moderados, mientras que un perfil de riesgo y remuneración elevado implica una mayor probabilidad de que el ahorrador en PEPP reciba unos ingresos de jubilación relativamente superiores o inferiores que los perfiles de riesgo y remuneración más bajo. Los textos explicativos deberán determinar las limitaciones del indicador resumido de riesgo, incluida, cuando proceda, la dependencia del perfil de riesgo y remuneración de la evolución real de las inversiones, del período de ahorro y de la eficacia de la técnica de reducción del riesgo aplicada.

2. La información requerida, de conformidad con el artículo 28, apartado 3, letra d), inciso ii), del Reglamento (UE) 2019/1238, sobre la máxima pérdida posible del capital invertido en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales del PEPP se complementará con información sobre el capital acumulado normalizado, determinado de forma estocástica, en el momento de la disposición en un escenario de tensión, equivalente al percentil 5 de la distribución.

3. En la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales del PEPP se deberá facilitar información relativa a varios escenarios de rentabilidad normalizados, a saber un escenario favorable, el mejor de los casos estimados y un escenario desfavorable, en relación con las proyecciones de prestaciones de jubilación del PEPP sobre la base de los siguientes elementos:

a) las proyecciones deberán incluir cuatro ahorradores en PEPP genéricos con 40, 30, 20 y 10 años hasta el final de la fase de acumulación y se basarán en un nivel de aportación normalizado;

b) el escenario favorable se referirá al percentil 85 de la distribución, el mejor de los casos estimados a la mediana y el escenario desfavorable al percentil 15 de la distribución;

c) el capital acumulado proyectado al final del período de acumulación y las prestaciones de jubilación mensuales proyectadas se ajustarán para tener en cuenta los efectos de la inflación;

d) en la información se incluirá un texto explicativo, incluidos los importes nominales, de la conversión a valores actuales, como consecuencia de los cambios registrados en el poder adquisitivo a lo largo del tiempo.

4. En su caso, la información relativa a las condiciones a que están sujetos los rendimientos de los ahorradores en PEPP o los rendimientos máximos predefinidos en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales del PEPP deberá hacer referencia al diseño y los mecanismos de asignación de las técnicas de reducción de riesgos aplicadas.

5. Los datos, las hipótesis y los métodos relativos a la información a que se refieren los apartados 1, 2 y 3 se ajustarán a lo dispuesto en el anexo III.

6. Cuando la información se presente en formato electrónico con estratificación, el primer estrato contendrá al menos el indicador resumido de riesgo y las prestaciones de jubilación proyectadas del PEPP de cuatro ahorradores genéricos en este producto, mientras que las prestaciones nominales proyectadas podrán facilitarse en los estratos de detalle adicionales. El resto de la información podrá facilitarse en los estratos adicionales de detalle.

Sección titulada «¿Cuáles son los costes?»

1. La información que figura en la sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales del PEPP deberá facilitarse de forma breve, clara y fácilmente comprensible. Cualesquiera gastos y comisiones indicados en la sección «¿Cuáles son los costes?» se referirán a los costes en que se incurra realmente, ya sea directamente al nivel del promotor o de cualquier actividad externalizada o fondo de inversión, incluidos todos los gastos generales conexos. Si procede, los gastos y comisiones cobrados al posible ahorrador en PEPP, antes de ahorrar en el PEPP, se indicarán por separado como «costes iniciales». Los gastos y comisiones, tanto únicos como recurrentes, se presentarán como «costes totales anuales» en términos monetarios y en porcentaje del capital acumulado, tal como se define en el artículo 2, apartado 24, del Reglamento (UE) 2019/1238. El efecto compuesto de los costes se presentará sobre la base de una aportación mensual normalizada del ahorrador en PEPP expresada en términos monetarios, tal como se especifica en la parte III del anexo III del presente Reglamento.

2. La sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales del PEPP deberá incluir la información siguiente:

a) información sobre los costes administrativos derivados de las actividades del promotor del PEPP a la hora de administrar las cuentas de PEPP, cobrar las aportaciones, facilitar información a los partícipes y realizar los pagos;

b) información sobre los siguientes costes de inversión:

i) los costes de custodia de activos, incluidas las comisiones abonadas al depositario por la custodia de los activos y el cobro de los ingresos procedentes de dividendos e intereses,

ii) los costes de operaciones de cartera, incluidos los pagos reales efectuados por el promotor del PEPP a terceros para sufragar los costes incurridos en relación con la adquisición o cesión de cualquier activo en la cuenta del PEPP,

iii) otros costes relativos a la gestión de las inversiones;

c) información sobre los costes de distribución derivados de la comercialización y venta del PEPP, incluidos los gastos y comisiones relacionados con la prestación de asesoramiento;

d) información sobre los costes de garantía cobrados al ahorrador en PEPP por la garantía financiera de reembolsar al menos el capital acumulado en el momento de la disposición y de cualquier otra garantía financiera proporcionada en el marco del contrato de PEPP.

3. En caso de que un promotor de PEPP cobre comisiones para recuperar los costes del asesoramiento inicial durante el período inicial del contrato de PEPP, antes de que el ahorrador en PEPP tenga derecho a cambiar de promotor de PEPP de conformidad con el artículo 52, apartado 3, del Reglamento (UE) 2019/1238, el promotor del PEPP informará a los posibles ahorradores en PEPP del importe total de dichas comisiones, así como del período de tiempo y de la frecuencia durante la cual se aplicarán.

4. Cuando la información se presente en formato electrónico con estratificación, el primer estrato contendrá, como mínimo, la siguiente información:

a) información sobre los costes totales anuales, en términos monetarios y en porcentaje del capital acumulado al final del año, tal como se especifica en el apartado 1;

b) si procede, información sobre los costes iniciales.

El resto de la información podrá facilitarse en los estratos adicionales de detalle.

Formato estándar del documento de datos fundamentales del PEPP

Los promotores de PEPP presentarán el documento de datos fundamentales del PEPP de conformidad con el anexo I. Cuando la información se presente en formato electrónico, la presentación por medio del modelo que figura en dicho anexo solo podrá adaptarse para permitir la estratificación de la información.

Examen del documento de datos fundamentales del PEPP

1. Los promotores de PEPP deberán examinar la información contenida en el documento de datos fundamentales del PEPP de conformidad con el artículo 30, apartado 1, del Reglamento (UE) 2019/1238 cada vez que se produzca un cambio que afecte o pueda afectar significativamente a la información contenida en el documento de datos fundamentales del PEPP y, como mínimo, cada 12 meses a partir de la fecha de publicación inicial del documento de datos fundamentales del PEPP.

2. Al llevar a cabo el examen a que se refiere el apartado 1, los promotores de PEPP deberán verificar si la información contenida en el documento de datos fundamentales del PEPP es exacta, imparcial, clara y no engañosa. En particular, deberán verificar el cumplimiento de los siguientes criterios:

a) si la información contenida en el documento de datos fundamentales del PEPP cumple los requisitos generales de forma y contenido establecidos en los artículos 26, 27 y 28 del Reglamento (UE) 2019/1238, así como los requisitos específicos de forma y contenido establecidos en el artículo 6 del presente Reglamento;

b) si los riesgos y la remuneración del PEPP han cambiado, cuando tal cambio implique que sea necesario pasar el PEPP a una clase del indicador resumido de riesgo distinta de la atribuida en el documento de datos fundamentales del PEPP sujeto a examen.

3. A efectos del apartado 1, los promotores de PEPPP deberán establecer y mantener procesos adecuados a lo largo del período de vida del PEPP de forma que los ahorradores en PEPP puedan determinar en todo momento y sin demora injustificada cualquier circunstancia que pueda tener como resultado un cambio que afecte, o sea probable que afecte, a la exactitud, imparcialidad o claridad de la información incluida en el documento de datos fundamentales del PEPP.

Revisión del documento de datos fundamentales del PEPP

1. Los promotores de PEPP deberán revisar sin demora el documento de datos fundamentales del PEPP cuando un examen con arreglo al artículo 7 concluya que es necesario introducir cambios en dicho documento. Los promotores de PEPP deberán velar por que se actualicen todas las secciones del documento de datos fundamentales del PEPP afectadas por dichos cambios.

2. El promotor del PEPP deberá publicar en su sitio web el documento de datos fundamentales del PEPP revisado e informar sin demora a los ahorradores en PEPP de conformidad con lo dispuesto en el artículo 7, apartado 3.

Suministro del documento de datos fundamentales del PEPP

1. La persona que asesore sobre un PEPP, o lo venda, deberá facilitar el documento de datos fundamentales del PEPP con la suficiente antelación para que todo ahorrador en PEPP, actual o potencial, disponga del tiempo suficiente para analizar el documento antes de quedar vinculado por un contrato o una oferta relacionada con dicho PEPP, con independencia de si se concede o no al ahorrador en PEPP, actual o potencial, un plazo de reflexión.

2. A efectos del apartado 1, la persona que asesore sobre un PEPP, o lo venda, deberá evaluar el tiempo que necesita cada ahorrador en PEPP, actual o potencial, para analizar el documento de datos fundamentales del PEPP, teniendo en cuenta los siguientes criterios:

a) los conocimientos y la experiencia del ahorrador en PEPP, actual o potencial, en relación con el PEPP o con otros PEPP de naturaleza similar o con riesgos similares a los derivados del PEPP;

b) la complejidad, la naturaleza a largo plazo y la limitada posibilidad de reembolso del PEPP;

c) cuando el asesoramiento o la venta se realice a iniciativa del ahorrador en PEPP, actual o potencial, la urgencia expresada explícitamente por el ahorrador en PEPP, actual o potencial, de celebrar el contrato propuesto o aceptar la oferta.

3. A efectos del apartado 1, si el documento de datos fundamentales del PEPP se facilita en línea, se deberán cumplir las siguientes condiciones:

a) deberá estar ubicado en un lugar del sitio web o en una aplicación para dispositivos móviles en los que se pueda encontrar y acceder a él con facilidad;

b) se facilitará en una fase del proceso de compra en la que el ahorrador en PEPP, actual o potencial, disponga de tiempo suficiente para analizar el documento antes de quedar vinculado por un contrato de PEPP o una oferta relacionada con dicho contrato de PEPP.

Presentación de la declaración de prestaciones del PEPP

1. La información que figura en la declaración de prestaciones del PEPP deberá facilitarse de forma breve, clara y fácilmente comprensible. La información deberá presentarse en el orden siguiente, para cada subcuenta existente:

a) la información a que se refiere el artículo 35, apartados 1 y 2, del Reglamento (UE) 2019/1238;

b) en la sección titulada «Nombre del producto», la información mencionada en el artículo 36, apartado 1, letras a), b) y c), del Reglamento (UE) 2019/1238;

c) en la sección titulada «¿Cuánto he ahorrado en mi PEPP?», la siguiente información:

i) la información a que se refiere el artículo 36, apartado 1, inciso i), del Reglamento (UE) 2019/1238,

ii) información sobre el importe total de la cuenta del PEPP, desglosada por aportaciones abonadas y rendimientos acumulados de las inversiones, netos de costes y gastos, desde que el ahorrador empezó a ahorrar en el PEPP,

iii) información sobre las primas de riesgo biométrico;

d) en la sección titulada «¿Qué recibiré cuando me jubile?», la siguiente información:

i) la información a que se hace referencia en el artículo 36, apartado 1, letra d), y el artículo 37, apartado 1, letra d), del Reglamento (UE) 2019/1238 y en el artículo 4, apartado 3, del presente Reglamento, cuando se apliquen las aportaciones reales, los niveles de aportación esperados y las condiciones individuales,

ii) cuando proceda, información sobre las proyecciones adicionales de las prestaciones de pensión basadas en normas nacionales de conformidad con lo dispuesto en el artículo 37, apartado 3, del Reglamento (UE) 2019/1238;

e) información sobre el capital acumulado proyectado al final del período de acumulación y las prestaciones de jubilación mensuales proyectadas;

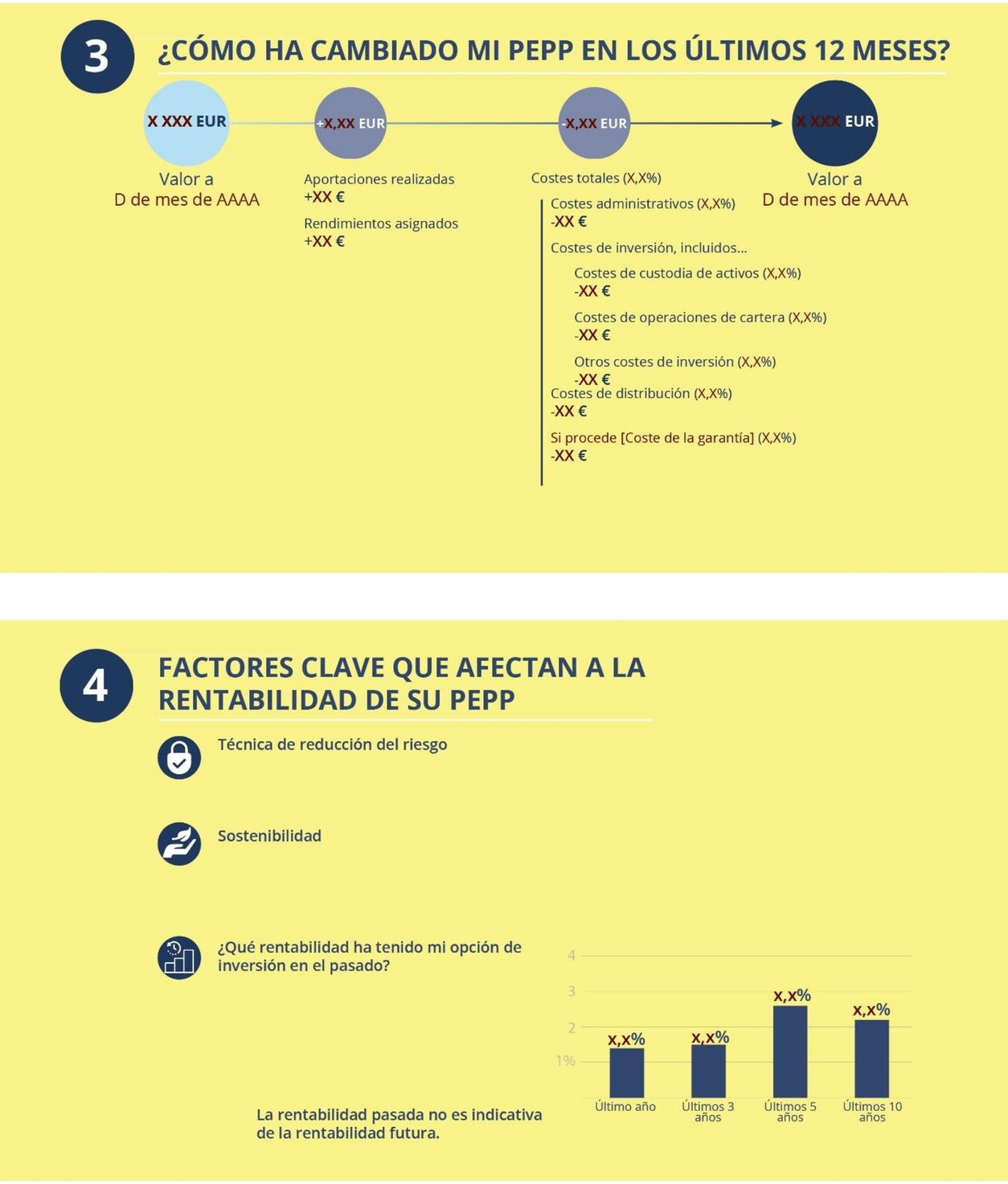

f) en la sección titulada «¿Cómo ha cambiado mi PEPP en los últimos 12 meses?», la información a que se hace referencia en el artículo 36, apartado 1, letras e), f) y h), del Reglamento (UE) 2019/1238 sobre la evolución de la cuenta del PEPP en los doce meses anteriores, conciliando el saldo inicial con el saldo final mediante la presentación de las aportaciones abonadas, los rendimientos de las inversiones asignados a la cuenta del PEPP y los gastos y comisiones a que se hace referencia en el artículo 5, apartado 2, del presente Reglamento;

g) en la sección titulada «Factores clave que afectan a la rentabilidad de mi PEPP», la información, cuando proceda, a que se hace referencia en el artículo 36, apartado 1, letras g), j) y l), del Reglamento (UE) 2019/1238 y en el artículo 3, apartado 10, del presente Reglamento;

h) en la sección titulada «Información importante», la siguiente información:

i) información sobre cualquier cambio sustancial de las condiciones del PEPP a que se hace referencia en el artículo 35, apartados 5 y 6, del Reglamento (UE) 2019/1238,

ii) la indicación de dónde y cómo puede obtenerse la información adicional a que se hace referencia en el artículo 37, apartado 1, letras a), b), c) y e), del Reglamento (UE) 2019/1238,

iii) si procede, una referencia a la declaración con arreglo a la cual la política de inversión tiene en cuenta los factores ambientales, sociales y de gobernanza de conformidad con el artículo 37, apartado 1, letra c), del Reglamento (UE) 2019/1238.

La información a que se hace referencia en el párrafo primero, letra c), inciso iii), deberá presentarse por separado de conformidad con lo dispuesto en el artículo 3, apartado 4.

La información a que se hace referencia en el párrafo primero, letra e), deberá presentarse ajustada en función de los efectos de la inflación. La información deberá completarse con un texto explicativo de la conversión a valores actuales, como consecuencia de los cambios registrados en el poder adquisitivo a lo largo del tiempo.

A efectos del párrafo primero, letra f), el efecto combinado de los costes sobre el capital acumulado proyectado en el momento de la disposición de conformidad con lo dispuesto en el artículo 36, apartado 1, letra f), del Reglamento (UE) 2019/1238 deberá presentarse como «reducción de la riqueza», tal como se especifica en la parte III del anexo III del presente Reglamento.

La información a que se hace referencia en el párrafo primero, letra g), deberá referirse al rendimiento anterior de la opción de inversión del ahorrador en PEPP asignado a los ahorradores en PEPP, y facilitarse en relación con los diez años anteriores, si fuera posible. Si no es posible facilitar la información correspondiente a los diez años anteriores, se deberá facilitar para el período más largo en que el ahorrador haya ido ahorrando en el PEPP. Esta información deberá consistir en el rendimiento medio de la inversión, neto de costes de inversión, durante el año anterior, los tres años anteriores, los cinco años anteriores y los diez años anteriores, en porcentaje del capital acumulado.

2. Las hipótesis relativas a la información a que se refiere el apartado 1 estarán en consonancia con el anexo III.

3. Cuando la información se presente en formato electrónico con estratificación, el primer estrato contendrá, como mínimo, la información a que se refiere el apartado 1, letras a), b), d) y e). El resto de la información podrá facilitarse en los estratos adicionales de detalle.

Formato normalizado de la declaración de prestaciones del PEPP

Los promotores de PEPP deberán presentar la declaración de prestaciones del PEPP de conformidad con el anexo II. Cuando la información se presente en formato electrónico, el modelo que figura en dicho anexo solo podrá adaptarse para permitir la estratificación de la información.

Tipos de gastos y comisiones del PEPP básico

1. Los gastos y comisiones a que se refiere el artículo 45, apartado 2, del Reglamento (UE) 2019/1238, en relación con el capital acumulado del ahorrador en PEPP básico al final del año de que se trate, deberán incluir todos los gastos y comisiones reales en que se incurra, directamente a nivel del promotor o a nivel de una actividad externalizada, incluidos las correspondientes comisiones y gastos generales en relación con el ahorro en el PEPP básico y la distribución del PEPP básico. Dichos gastos y comisiones incluirán, en particular, los costes siguientes:

a) costes administrativos;

b) costes de inversión;

c) costes de distribución.

2. En los gastos a que se refiere el artículo 45, apartado 2, del Reglamento (UE) 2019/1238 no deberán incluirse los gastos y comisiones vinculados a elementos o características adicionales del PEPP básico que no se exijan en el artículo 45 del Reglamento (UE) 2019/1238, ni los gastos y comisiones relacionados con los servicios de cambio de proveedor, tal como se establece en el artículo 54 del Reglamento (UE) 2019/1238.

Gastos y comisiones en concepto de garantías del PEPP básico

1. Si el PEPP básico prevé una garantía sobre el capital, que debe abonarse al inicio de la fase de disposición y durante dicha fase, conforme a lo dispuesto en el artículo 45, apartado 1, del Reglamento (UE) 2019/1238, los costes directamente vinculados a dicha garantía de capital no se incluirán en los gastos a que se refiere el artículo 45, apartado 2, del Reglamento (UE) 2019/1238.

2. El proveedor del PEPP hará públicos de forma explícita y separada los costes cobrados por la garantía de capital en la sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales del PEPP y en la sección titulada «¿Cómo ha cambiado mi PEPP en el último año?» de la declaración de prestaciones del PEPP.

3. Cuando proceda, el promotor del PEPP deberá estar en condiciones de aportar pruebas de que los costes correspondientes están directamente vinculados a la garantía de capital a petición de la autoridad nacional competente o de la AESPJ.

Objetivo de las técnicas de reducción del riesgo

1. Al utilizar las técnicas de reducción del riesgo en la estrategia de inversión del PEPP, los promotores de PEPP deberán establecer un objetivo acorde con el objetivo específico de jubilación del ahorrador en PEPP o de un grupo de ahorradores en PEPP, de conformidad con las condiciones a que se refiere el artículo 47, apartado 2, del Reglamento (UE) 2019/1238.

2. El promotor del PEPP deberá diseñar la técnica de reducción del riesgo de tal manera que se logre el objetivo de proporcionar unos ingresos individuales de jubilación estables y adecuados a través del PEPP, teniendo en cuenta la duración residual prevista de la fase de acumulación individual del ahorrador en PEPP o del grupo de ahorradores en PEPP y la opción de disposición elegida por el ahorrador en PEPP. Para alcanzar ese objetivo, la técnica de reducción del riesgo se diseñará de la siguiente manera:

a) deberá garantizar que la pérdida esperada, definida como la diferencia entre la suma proyectada de las aportaciones y el capital acumulado proyectado al final de la fase de acumulación, no sea superior al 20 % en el escenario de tensión, lo que equivale al percentil 5 de la distribución;

b) deberá aspirar a superar la tasa de inflación anual con una probabilidad de al menos el 80 % durante una fase de acumulación de 40 años;

c) deberá tener en cuenta los resultados de la modelización estocástica.

3. En relación con el PEPP básico, cuando el promotor del PEPP no ofrezca la garantía de capital a que se refiere el artículo 13 deberá emplear una estrategia de inversión que garantice, teniendo en cuenta los resultados de la modelización estocástica, la recuperación del capital al inicio de la fase de disposición y durante dicha fase con una probabilidad de al menos el 92,5 %. No obstante, cuando la fase de acumulación residual sea igual o inferior a diez años al suscribir el PEPP básico, podrá utilizarse una probabilidad de al menos el 80 % al emplear la estrategia de inversión.

4. Al diseñar una técnica de reducción del riesgo para un grupo de ahorradores en PEPP, el promotor del PEPP lo hará de tal manera que se garantice una protección equitativa e igualitaria de cada ahorrador en PEPP dentro del grupo y desincentivará el comportamiento oportunista de los ahorradores en PEPP dentro del grupo.

5. Los promotores de PEPP deberán velar por que toda remuneración vinculada al rendimiento de las personas físicas que actúen en nombre del promotor del PEPP y apliquen las técnicas de reducción del riesgo contribuya al objetivo de las técnicas de reducción del riesgo.

6. Los promotores de PEPP deberán salvaguardar la idoneidad, eficiencia y eficacia de la técnica de reducción del riesgo mediante un proceso y disposiciones específicos dentro del marco de control de los productos y de gobernanza, tal como exige el artículo 25 del Reglamento (UE) 2019/1238. Dicho marco estará sujeto a una revisión supervisora y a la presentación de informes con fines de supervisión.

7. Cuando un ahorrador en PEPP elija una opción de inversión diferente con arreglo a lo dispuesto en el artículo 44 del Reglamento (UE) 2019/1238 o cambie de promotor de PEPP de conformidad con el artículo 20, apartado 5, o el artículo 52 de dicho Reglamento, el promotor del PEPP atribuirá de manera equitativa al ahorrador que abandone el PEPP las reservas asignadas, en su caso, y el rendimiento de la inversión. El promotor del PEPP deberá velar por que la asignación sea tan equitativa para el ahorrador que abandone el PEPP como para los restantes ahorradores en PEPP.

8. En caso de que se produzcan acontecimientos económicos adversos en los tres años anteriores al final previsto de la duración residual de la fase de acumulación del ahorrador en PEPP, el promotor del PEPP deberá prorrogar la última fase del ciclo de vida o la técnica de reducción del riesgo aplicada por un período adicional adecuado de hasta tres años después del final inicialmente previsto de la fase de acumulación. Dicha prórroga estará supeditada al consentimiento expreso del ahorrador en PEPP y se llevará a cabo de conformidad con las condiciones establecidas en el artículo 47 del Reglamento (UE) 2019/1238.

Adaptación al del ciclo de vida

1. Cuando se utilice una técnica de reducción del riesgo que adapte la asignación de inversiones para reducir los riesgos financieros de las inversiones correspondientes a la duración residual, el promotor del PEPP deberá especificar las exposiciones medias a acciones e instrumentos asimilados o instrumentos de deuda, garantizando al mismo tiempo el cumplimiento del artículo 41 del Reglamento (UE) 2019/1238 para todas las subcarteras potenciales correspondientes a las fases del ciclo de vida.

2. El promotor del PEPP deberá diseñar la adaptación al ciclo de vida de manera que se garantice que los ahorradores en PEPP más alejados del final previsto de la fase de acumulación inviertan, en una medida especificada contractualmente, en inversiones a largo plazo que se beneficien de un mayor rendimiento debido a sus características específicas de mayor riesgo y remuneración, incluidas su iliquidez o su pertenencia a la categoría de instrumentos de tipo acciones. En el caso de los ahorradores en PEPP más próximos al final previsto de la fase de acumulación, el promotor del PEPP deberá velar por que las inversiones sean predominantemente líquidas, de alta calidad y registren rendimientos fijos.

Constitución de reservas

1. Cuando utilicen una técnica de reducción del riesgo que constituya reservas a partir de las aportaciones de los ahorradores en PEPP o de los rendimientos de las inversiones, los promotores de PEPP deberán establecer en el contrato de PEPP, de manera transparente y comprensible, las normas de asignación del capital acumulado y los rendimientos de la inversión a la cuenta del ahorrador en PEPP de que se trate, a y a partir de las reservas y, en su caso, al grupo correspondiente de ahorradores en PEPP.

2. El promotor del PEPP asignará a las reservas las aportaciones y los rendimientos de los activos adscritos de manera transparente y comprensible, con el objetivo de constituir reservas adecuadas cuando las inversiones registren rendimientos positivos. Del mismo modo, el promotor del PEPP deberá realizar una asignación, a partir de las reservas, a la cuenta del ahorrador en PEPP de que se trate y, en su caso, al grupo correspondiente de ahorradores en PEPP, de manera justa y transparente, cuando las inversiones registren rendimientos negativos.

3. El promotor del PEPP deberá identificar y adscribir claramente los activos invertidos para los ahorradores en PEPP. El promotor del PEPP no podrá negociar por cuenta propia con los activos adscritos a los ahorradores en PEPP.

4. Durante los diez primeros años de establecimiento de un nuevo PEPP, el promotor podrá contribuir a la constitución de las reservas aportando un préstamo o una inversión en acciones o instrumentos asimilados a los activos de los ahorradores en PEPP. En ese caso, el promotor del PEPP deberá especificar y presentar de manera transparente y comprensible en el contrato de PEPP las condiciones de su aportación y participación en los beneficios, así como el patrón de desinversión gradual a lo largo del período máximo de diez años.

Garantías de rentabilidad mínima

1. Cuando el promotor del PEPP ofrezca garantías de rentabilidad mínima, describirá claramente las características, incluidos los límites y umbrales, de la garantía y especificará si la garantía se aplica a los rendimientos ajustados en función de la inflación o a los rendimientos nominales.

2. El promotor del PEPP indicará explícitamente en el documento de datos fundamentales del PEPP y posteriormente en la declaración de prestaciones del PEPP si el nivel de la garantía se ajusta o no en función de la tasa de inflación anual.

Evaluación global de los riesgos y remuneraciones del PEPP

A efectos de los artículos 3, 4, 5, 10 y 14, los promotores de PEPP aplicarán los métodos establecidos en el anexo III.

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 18 de diciembre de 2020.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 198 de 25.7.2019, p. 1.

(2) Reglamento Delegado (UE) 2017/653 de la Comisión, de 8 de marzo de 2017, por el que se completa el Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros, mediante el establecimiento de normas técnicas de regulación respecto a la presentación, el contenido, el examen y la revisión de los documentos de datos fundamentales y las condiciones para cumplir el requisito de suministro de dichos documentos (DO L 100 de 12.4.2017, p. 1).

(3) Reglamento (UE) n.o 1094/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Seguros y Pensiones de Jubilación), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/79/CE de la Comisión (DO L 331 de 15.12.2010, p. 48).

(4) Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo, de 26 de noviembre de 2014, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros (PRIIP) (DO L 352 de 9.12.2014, p. 1).

Parte I. Instrucciones para cumplimentar el modelo del documento de datos fundamentales del PEPP

|

1. |

Los promotores de PEPP deberán ajustarse al orden de las secciones, los títulos, las herramientas de presentación y los iconos indicados en el modelo del documento de datos fundamentales del PEPP que figura en la parte II del presente anexo, el cual, sin embargo, no fija parámetros en lo que se refiere a la longitud de cada una de las secciones y la colocación de los cortes de página, y no podrá tener más de cinco páginas de tamaño A4 una vez impreso. |

|

2. |

Bajo el título «Documento de datos fundamentales del PEPP», que figurará de forma destacada, se añadirá la siguiente declaración: «El presente documento recoge los datos fundamentales que usted debe conocer sobre este producto paneuropeo de pensiones individuales (PEPP). No se trata de material de promoción comercial. La ley exige que se facilite esta información para ayudarle a comprender la naturaleza, los riesgos, los costes y los beneficios y pérdidas potenciales de este producto de pensiones individuales y para ayudarle a compararlo con otros productos.». |

|

3. |

En el modelo, los promotores de PEPP podrán incluir un código QR vinculado a la versión electrónica del documento de datos fundamentales del PEPP. |

|

4. |

En la parte superior de la plantilla, en la sección titulada «El PEPP de un vistazo», los promotores de PEPP incluirán la siguiente información:

a) el capital acumulado previsto para una aportación mensual de 100 EUR durante un período de 40 años, en el escenario desfavorable y favorable; b) el coste total anual, expresado en porcentaje del capital acumulado sobre la base de aportaciones mensuales de 100 EUR; c) la clasificación del indicador resumido de riesgo, y d) la indicación de si el producto ofrece una garantía. |

|

5. |

El promotor del PEPP añadirá la siguiente declaración: «El producto de jubilación descrito en el presente documento es un producto a largo plazo con una posibilidad de reembolso limitada que no puede rescindirse en cualquier momento». |

|

6. |

En la siguiente sección, el promotor del PEPP podrá añadir su marca o logotipo corporativo y facilitará la siguiente información:

a) la identidad y los datos de contacto del promotor del PEPP; b) las autoridades competentes del promotor del PEPP; c) el nombre del PEPP y su número de inscripción en el registro público central; d) en el apartado «Tipo de producto», si se trata de un PEPP básico o no; en caso negativo, si el documento de datos fundamentales del PEPP se refiere a una opción de inversión alternativa específica o proporciona información genérica sobre una gama de opciones de inversión alternativas, y e) la fecha del documento. |

|

7. |

Bajo el título «¿Cómo se invierte mi dinero?», el promotor del PEPP presentará la información prevista en el artículo 3, apartado 1. Los promotores de PEPP podrán utilizar la columna derecha o la parte principal de la página para facilitar la información a que se refiere el artículo 3, apartado 10, del presente Reglamento. |

|

8. |

Bajo el título «¿A quién va dirigido este producto?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 2, del presente Reglamento. |

|

9. |

Bajo el título «¿Está garantizado mi ahorro?», el promotor del PEPP indicará:

a) si el PEPP básico ofrece una garantía sobre el capital o adopta la forma de una técnica de reducción del riesgo compatible con el objetivo de permitir que el ahorrador en PEPP recupere el capital, o b) si, y en qué medida, una opción de inversión alternativa, cuando proceda, ofrece una garantía o una técnica de reducción del riesgo. |

|

10. |

Bajo el título «¿Qué ocurre cuando me jubile?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 3, del presente Reglamento. |

|

11. |

Bajo el título «¿Qué ocurre con mi ahorro en el PEPP en caso de que fallezca/quede discapacitado/viva más tiempo del previsto en mi contrato de PEPP?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 4, del presente Reglamento. |

|

12. |

Bajo el título «¿Qué ocurre si me voy a vivir a otro país?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 5, del presente Reglamento. Los promotores de PEPP podrán utilizar la columna derecha o la parte principal de la página para indicar dónde puede obtenerse más información. |

|

13. |

Bajo el título «¿Puedo rescatar el producto anticipadamente?», el promotor del PEPP incluirá una declaración sobre las consecuencias para el ahorrador en PEPP:

a) del rescate anticipado del PEPP, incluidas todas las comisiones y penalizaciones aplicables, la posible pérdida de protección del capital y la posible pérdida de otras ventajas e incentivos, y b) de que el ahorrador en PEPP deje de realizar aportaciones al PEPP, incluidas todas las comisiones y penalizaciones aplicables, la posible pérdida de protección del capital y la posible pérdida de otras ventajas e incentivos. |

|

14. |

Bajo el título «¿Puedo cambiar de promotor?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 6, del presente Reglamento. Los promotores de PEPP podrán utilizar la columna derecha o la parte principal de la página para indicar dónde puede obtenerse más información. |

|

15. |

Bajo el título «¿Puedo cambiar de opción de inversión?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 7, del presente Reglamento. |

|

16. |

Bajo el título «¿Se invertirá mi dinero de forma sostenible?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 8, del presente Reglamento. Los promotores de PEPP podrán utilizar la columna derecha o la parte principal de la página para indicar dónde puede obtenerse más información. |

|

17. |

Bajo el título «¿Se rige este producto por el Derecho de [Estado miembro]?», el promotor del PEPP presentará información sobre el Derecho que se aplicará al contrato de PEPP, cuando las partes no tengan libertad de elección, o sobre el Derecho que el promotor del PEPP propone que se elija, cuando las partes tengan libertad de elección. |

|

18. |

Bajo el título «¿Puedo renunciar o cambiar de opinión?», el promotor del PEPP presentará la información a que se refiere el artículo 3, apartado 9, del presente Reglamento. |

|

19. |

Bajo el título «¿Cuál es el perfil de riesgo de este producto?», el promotor del PEPP presentará la información a que se refiere el artículo 4, apartado 1, del presente Reglamento. Los promotores de PEPP podrán utilizar la columna derecha o la parte principal de la página para indicar dónde puede obtenerse más información, en particular sobre la metodología aplicada a efectos del indicador resumido de riesgo. |

|

20. |

Bajo el título «¿Existe el riesgo de que pierda todo el capital invertido?», el promotor del PEPP presentará la información a que se refiere el artículo 4, apartado 2, del presente Reglamento. |

|

21. |

Bajo el título «¿Qué puedo esperar en el momento de la jubilación?», el promotor del PEPP, al presentar la información a que se refiere el artículo 4, apartados 3 y 4, consignará la información contemplada en el artículo 4, apartado 3, letras a) a c), del siguiente modo:

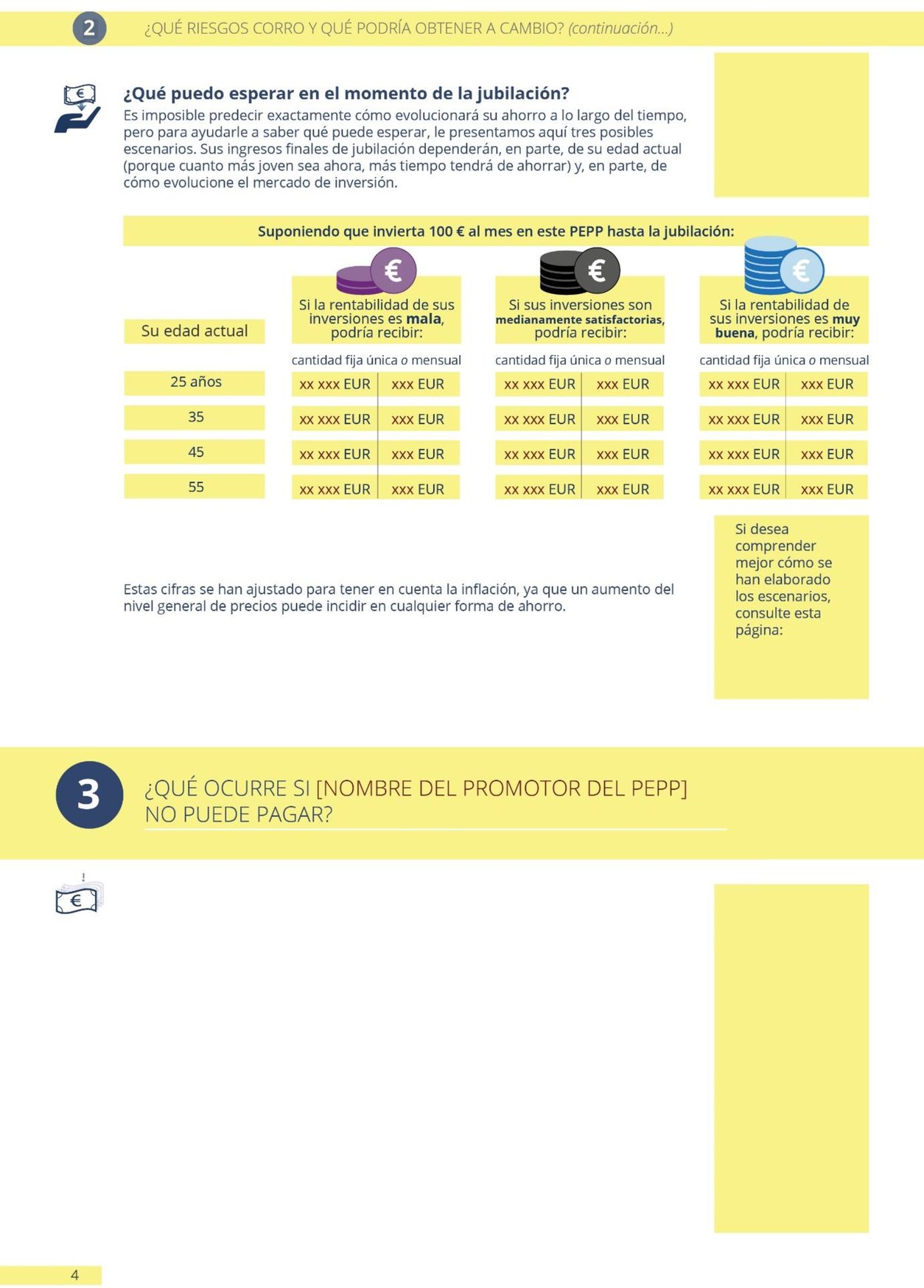

a )el escenario desfavorable figurará en la categoría «si la rentabilidad de sus inversiones es mala»; b) el mejor de los casos estimados figurará en la categoría «si sus inversiones son medianamente satisfactorias»; c) el escenario favorable figurará en la categoría «si la rentabilidad de sus inversiones es muy buena»; d) las proyecciones del período de acumulación de 40 años se asignarán a «su edad actual es de 25 años», las del período de acumulación de 30 años a «35», las del período de acumulación de 20 años a «45» y las del período de acumulación de 10 años a «55», respectivamente. |

|

22. |

Bajo el título «¿Qué puedo esperar en el momento de la jubilación?», el promotor del PEPP hará constar que la legislación tributaria del Estado miembro de residencia del ahorrador en PEPP puede incidir en el importe real que se pagará. |

|

23. |

En la sección titulada «¿Qué ocurre si [nombre del promotor del PEPP] no puede pagar?», el promotor del PEPP indicará de forma concisa si la pérdida consiguiente está cubierta por un régimen de compensación o garantía para los inversores, y en caso afirmativo, de qué régimen se trata, el nombre del garante y cuáles son los riesgos cubiertos y no cubiertos por el régimen. |

|

24. |

Bajo el título «Costes únicos», el promotor del PEPP presentará los costes de la firma del contrato y las comisiones únicas aplicables si el contrato se rescinde en un plazo de cinco años. |

|

25. |

Bajo el título «Costes anuales», el promotor del PEPP presentará la información a que se refiere el artículo 5, apartados 1 y 3. Los promotores de PEPP podrán utilizar la columna derecha o la parte principal de la página para explicar cualquier coste adicional que el promotor o el distribuidor del PEPP cobre y facilitar información que detalle los posibles costes de distribución que no estén ya incluidos en los costes especificados en los títulos anteriores, de modo que el ahorrador en PEPP pueda comprender el efecto acumulado de esos costes agregados en la rentabilidad de la inversión. |

|

26. |

En la sección titulada «¿Cuáles son los requisitos específicos de la subcuenta correspondiente a [mi Estado miembro de residencia]?», y dentro de la subsección titulada «Requisitos para la fase de acumulación», el promotor del PEPP describirá las condiciones aplicables en la fase de acumulación determinadas por el Estado miembro de residencia del ahorrador en PEPP. En la subsección titulada «Requisitos para la fase de disposición», el promotor del PEPP describirá las condiciones aplicables en la fase de disposición determinadas por el Estado miembro de residencia del ahorrador en PEPP. |

|

27. |

En la sección titulada «¿Cómo puedo reclamar?», el promotor del PEPP presentará información sobre cómo y ante quién puede un ahorrador en PEPP presentar una reclamación acerca del propio PEPP o de la conducta del promotor o del distribuidor del PEPP. |

|

1. |

Los promotores de PEPP deberán ajustarse al orden de las secciones, los títulos, las herramientas de presentación o gráficos y los iconos indicados en el modelo, el cual, sin embargo, no fija parámetros en lo que se refiere a la longitud de cada una de las secciones y la colocación de los cortes de página. |

|

2. |

En el modelo, los promotores de PEPP podrán incluir un código QR vinculado a la versión electrónica de la declaración de prestaciones del PEPP y añadir su marca o logotipo corporativo. |

|

3. |

Bajo el título «¿Qué recibiré cuando me jubile?», el promotor del PEPP presentará los resultados de los siguientes escenarios:

a) el escenario desfavorable en la categoría «si la rentabilidad de las inversiones es mala»; b) el mejor de los casos estimados en la categoría «si las inversiones son medianamente satisfactorias»; c) el escenario favorable en la categoría «si la rentabilidad de las inversiones es muy buena». |

Indicador resumido de riesgo

|

1. |

Los promotores de PEPP clasificarán el PEPP básico y cada opción de inversión alternativa en cuatro categorías diferentes: «1», «2», «3» y «4». La clasificación se basará en:

a) l riesgo de no recuperar las aportaciones ajustadas en función de la inflación; b) la pérdida esperada condicional, y c) se comparará con la remuneración esperada para alcanzar un determinado nivel de prestaciones del PEPP al inicio de la fase de disposición o durante la misma, según proceda. |

|

2. |

Para calcular el riesgo de no recuperar las aportaciones ajustadas en función de la inflación, los promotores de PEPP determinarán de forma estocástica el intervalo en el que se situará el capital acumulado esperado al final del período de acumulación, basándose en ahorradores en PEPP genéricos, duraciones genéricas de los períodos de acumulación y niveles de aportación normalizados. Tras una simulación estocástica, el riesgo se expresará como probabilidad en puntos porcentuales, que reflejará el número de observaciones en que la suma de las aportaciones ajustadas en función de la inflación sea superior al valor esperado del capital acumulado al final del período de acumulación, comparado con el número total de observaciones. |

|

3. |

El riesgo de cada opción de inversión de no recuperar las aportaciones ajustadas en función de la inflación se clasificará en diferentes categorías como sigue:

Cuando la categoría de riesgo de la opción de inversión difiera entre los distintos períodos de acumulación, se utilizará la categoría de riesgo más elevada. |

|

4. |

Para calcular la pérdida esperada condicional, los promotores de PEPP determinarán de forma estocástica el intervalo en el que se situará el capital acumulado esperado al final del período de acumulación, basándose en ahorradores en PEPP genéricos, duraciones genéricas de los períodos de acumulación y niveles de aportación normalizados. Tras una simulación estocástica, el riesgo se expresará como el porcentaje de la pérdida esperada condicional en relación con la suma de las aportaciones ajustadas en función de la inflación. La pérdida esperada condicional vendrá determinada por las observaciones en que las aportaciones ajustadas en función de la inflación sean superiores al valor esperado del capital acumulado al final del período de acumulación y por las pérdidas medias de esas observaciones. |

|

5. |

El riesgo de cada opción de inversión en términos de pérdida esperada condicional se clasificará en diferentes categorías como sigue:

Cuando la categoría de riesgo de la opción de inversión difiera entre los distintos períodos de acumulación, se utilizará la categoría de riesgo más elevada. |

|

6. |

Para calcular la remuneración esperada para alcanzar un determinado nivel de prestaciones del PEPP, los promotores de PEPP determinarán de forma estocástica el intervalo en el que se situará el capital acumulado esperado al final del período de acumulación, basándose en ahorradores en PEPP genéricos, duraciones genéricas de los períodos de acumulación y niveles de aportación normalizados. Los promotores de PEPP expresarán la remuneración en términos de mediana del capital acumulado al final del período de acumulación como múltiplo de la suma de las aportaciones ajustadas en función de la inflación. |

|

7. |

La remuneración de cada opción de inversión para alcanzar un determinado nivel de prestaciones del PEPP se clasificará en diferentes categorías como sigue:

Cuando la categoría de remuneración de la opción de inversión difiera entre los distintos períodos de acumulación, se utilizará la categoría de remuneración más baja. |

|

8. |

Para agregar los resultados de la categorización de las distintas opciones de inversión al indicador resumido de riesgo, los promotores de PEPP:

|

Escenarios de rendimiento

|

9. |

Los promotores de PEPP determinarán de forma estocástica las prestaciones esperadas del PEPP al inicio de la fase de disposición o durante la misma, según proceda, teniendo en cuenta:

|

|

10. |

Los valores hipotéticos de las prestaciones esperadas del PEPP con arreglo a los diferentes escenarios de rendimiento se determinarán en consonancia con la dispersión estocástica de las prestaciones esperadas del PEPP:

|

Tasa anual de rendimiento nominal de las inversiones

|

11. |

Los promotores de PEPP determinarán el rendimiento nominal esperado del PEPP básico y las opciones de inversión alternativas con arreglo a un enfoque estocástico adecuado, que refleje la correspondiente estrategia de inversión, la asignación estratégica de inversiones y la técnica de reducción del riesgo aplicada a la opción de inversión de que se trate. |

|

12. |

Al determinar los diferentes elementos del modelo estocástico, los promotores de PEPP utilizarán la tasa anual de inflación y podrán considerar la posibilidad de adoptar un enfoque modular para el cálculo estocástico de, al menos, lo siguiente:

|

|

13. |

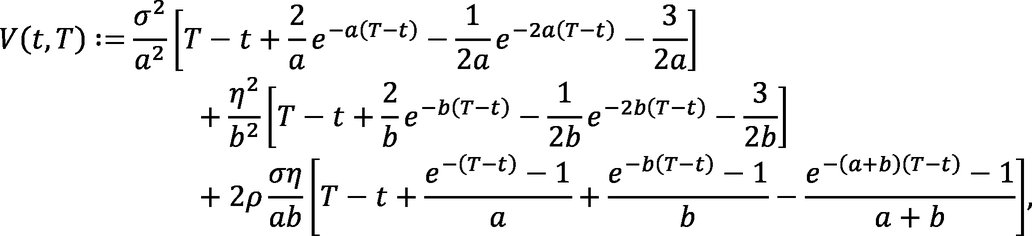

Para determinar los tipos de interés nominales, el promotor del PEPP podrá utilizar el modelo de tipos de interés instantáneos G2++, según lo descrito por Brigo y otros (2006) (1), que es equivalente al modelo Hull-White de dos factores y da cabida a los tipos de interés negativos. Su comportamiento está determinado por cinco parámetros, dos por factor y uno para la correlación. Los componentes del proceso bidimensional de Wiener están correlacionados y un factor de desplazamiento determinista permite un ajuste perfecto de la estructura temporal inicial a los tipos de mercado.

Las ecuaciones diferenciales estocásticas de los dos factores x(t) y y(t) son

y

donde a, b, σ y η son parámetros positivos y

|

|

14. |

La valoración neutral al riesgo utilizando la medida neutral al riesgo  requiere ser adaptada a la medida en condiciones reales requiere ser adaptada a la medida en condiciones reales |

|

15. |

Utilizando el teorema de Girsanov, el cálculo será el siguiente

donde λi es el precio de mercado del riesgo. La dinámica según la medida

y

El proceso de los tipos de interés instantáneos r(t) será la suma de los dos factores y el desplazamiento determinista, esto es: r(t) = x(t) + y(t) + φ(t), donde para el factor de desplazamiento determinista φ(t)

se verifica. En esta ecuación, fM (0, T) representa el tipo de interés a plazo instantáneo del mercado en el momento inicial 0 con el horizonte temporal T. |

|

16. |

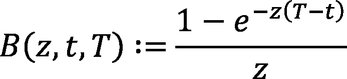

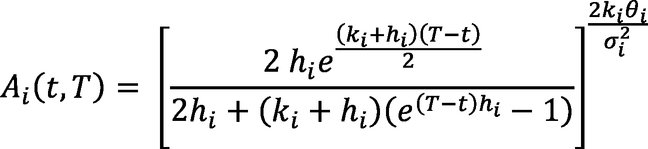

Siguiendo el modelo G2++, existen soluciones analíticas del precio de un bono cupón cero definiendo

y

Siendo el precio de un bono cupón cero en el modelo G2++ P(t,T) = A(t,T) e–B(a,t,T)x(t)–B(b,t,T)y(t). PM (t,T) representa aquí el precio de mercado de un bono cupón cero en el momento t con vencimiento T. |

|

17. |

El promotor del PEPP podrá utilizar los precios del modelo para determinar los rendimientos de las inversiones sin riesgo en bonos. Además, el tipo de interés instantáneo podrá utilizarse para la modelización del rendimiento de las acciones y, potencialmente, de los bienes inmuebles. |

|

18. |

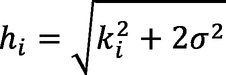

Con vistas a determinar los diferenciales de crédito, el promotor del PEPP podrá utilizar la simulación de diferenciales de crédito en combinación con la estructura temporal de los bonos cupón cero sin riesgo para obtener una estructura temporal de los bonos cupón cero con riesgo crediticio. Las tasas de riesgo de bonos pertenecientes a diferentes categorías de calificación crediticia pueden modelizarse mediante el recurso a los procesos de Cox-Ingersoll-Ross (CIR). La tasa de riesgo πi evoluciona en la medida neutral al riesgo con arreglo a la ecuación diferencial estocástica:

unida a la condición 2kθ > σ2, de forma que π(t) sea positiva para cualquier t. Partiendo de un precio de mercado del riesgo tal que

la dinámica en condiciones reales vendrá dada por:

|

|

19. |

Los promotores de PEPP podrán modelizar las tasas de riesgo para las categorías de calificación AAA (i = 1), AA, A, BBB y BB (i = 5), potencialmente diferenciadas para los bonos de empresa, los bonos garantizados y otros bonos. Seguidamente, las probabilidades de impago pi (t,T) se calculan como el producto de los precios CIR Pi (t,T) en el momento t para un vencimiento T, esto es:

donde

A continuación, se determinan los diferenciales si (t,T) mediante la fórmula

donde δ representa la tasa de recuperación. |

|

20. |

Para determinar el rendimiento de las acciones, el promotor del PEPP podrá utilizar un modelo con vistas al desarrollo de un índice bursátil mediante el uso del movimiento browniano geométrico. Este modelo tiene dos parámetros: la volatilidad y la prima de riesgo de las acciones. El modelo de tipo de interés nominal proporciona el tipo de interés sin riesgo aplicable y los resultados del modelo son rendimientos anualizados de las inversiones en el índice bursátil.

dSt = (r(t) + λ) Stdt + σStdWt |

|

21. |

A fin de determinar la volatilidad anual, los promotores de PEPP podrán utilizar la desviación estándar de los rendimientos mensuales de un índice de acciones adecuado durante un período de tiempo representativo y apropiado para anualizar el resultado. |

|

22. |

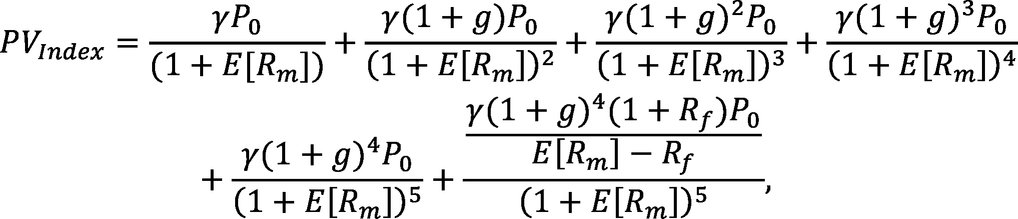

Los promotores de PEPP podrán aplicar la prima de riesgo de las acciones λeq como medida implícita con arreglo a lo expuesto por Damodaran (2020) (2), pero calculándola directamente sobre la base del índice de acciones adecuado sin ninguna prima de riesgo país adicional. Se define por la fórmula siguiente:

λeq := E[Rm ] – Rf , donde E[Rm ] es el rendimiento de mercado esperado y, a efectos del tipo de interés sin riesgo Rf , podrá optarse por el tipo al contado a 10 años de la curva del BCE o del banco central nacional. |

|

23. |

En relación con la tasa de crecimiento g, el promotor del PEPP podrá usar la previsión de crecimiento a largo plazo de las ganancias por acción, considerando que γ es la suma de la rentabilidad por dividendos y la rentabilidad por recompra. Los flujos de efectivo podrán determinarse utilizando la tasa de crecimiento constante durante cinco años, tras lo cual el flujo de efectivo final será perpetuo y la tasa de crecimiento será el tipo de interés sin riesgo.

donde PVindex es el valor actual del índice en este modelo de dividendos descontados y P0 es el precio del índice en el momento t = 0. Requiriendo que P0 = PVIndex, podrá obtenerse el rendimiento de mercado esperado y se podrá calcular la prima de riesgo de las acciones. |

Tasa de inflación anual

|

24. |

Para calcular la tasa de inflación anual, el promotor del PEPP utilizará un proceso de Vasicek de un factor. La dinámica de reversión a la media del modelo vendrá determinada por tres parámetros. La ecuación diferencial estocástica del modelo será:

di(t) = k(θ – i(t))dt + σdW(t), i(0)=i0, dondei(t) es la tasa de inflación en el momento t, k corresponde a la velocidad de reversión a la media, θ al grado de reversión a la media y σ a la volatilidad. |

|

25. |

La modelización se centrará en el nivel objetivo a medio plazo de la tasa de inflación fijado, según proceda, por el Banco Central Europeo para la zona del euro o los correspondientes bancos centrales para los países no pertenecientes a la zona del euro, así como la desviación estándar observada de las tasas de inflación. La velocidad de la reversión a la media, junto con la tasa de inflación actual, servirán para adaptar el modelo al entorno actual y las previsiones de inflación a corto plazo. |

|

26. |

En la calibración de la tasa de inflación se utilizará el objetivo de inflación del Banco Central Europeo para la zona del euro o, en el caso de los Estados miembros no pertenecientes a la zona del euro, del correspondiente banco central en relación con el parámetro θ. Para obtener la desviación estándar de la tasa de inflación a largo plazo, que se considerará equivalente a 100 años, se utilizará la serie temporal mensual de la tasa de inflación interanual correspondiente al índice de precios de consumo armonizado (IPCA) de los Estados miembros. Se extraerá de la misma serie temporal el valor inicial de la tasa de inflación en la fecha de referencia. El promotor del PEPP utilizará las proyecciones en materia de IPCA del Estado miembro publicadas como proyecciones macroeconómicas semestrales de los expertos del Eurosistema para los países de la zona del euro, o procedentes de las previsiones económicas de la Comisión Europea en lo que respecta a los países no pertenecientes a la zona del euro, a menos que el banco central correspondiente proporcione sus propias proyecciones. Estas proyecciones de inflación se utilizarán para ajustar la velocidad de la reversión a la media. |

Tendencias salariales futuras

|

27. |

Para tener en cuenta las tendencias salariales futuras, cuando proceda, los promotores de PEPP considerarán el crecimiento de los salarios reales en los diferentes Estados miembros, teniendo en cuenta los datos de Eurostat y el hecho de que los salarios reales aumentan significativamente durante la primera etapa de la carrera profesional de un ahorrador en PEPP y experimentan un crecimiento mucho menor o pérdidas en las últimas etapas. El promotor del PEPP podrá considerar que el patrón de las trayectorias de los salarios reales de los ahorradores en PEPP alcanza una meseta, en parte en la etapa más próxima al final de la fase de acumulación y en parte con anterioridad, esto en los veinte años que preceden a la jubilación, y desciende después. |

|

28. |