Butlletí Oficial de l'Estat

Contingut no disponible en català

EL CONSEJO DE GOBIERNO DEL BANCO CENTRAL EUROPEO,

Vistos los Estatutos del Sistema Europeo de Bancos Centrales y del Banco Central Europeo, y en particular su artículo 5,

Visto el Reglamento (CE) n.o 2533/98 del Consejo, de 23 de noviembre de 1998, sobre la obtención de información estadística por el Banco Central Europeo (1), y en particular su artículo 5, apartado 1, y su artículo 6, apartado 4,

Visto el Reglamento (CE) n.o 2531/98 del Consejo, de 23 de noviembre de 1998, relativo a la aplicación de las reservas mínimas por el Banco Central Europeo (2), y en particular su artículo 6, apartado 4,

Considerando lo siguiente:

|

(1) |

El Reglamento (UE) n.o 1071/2013 del Banco Central Europeo (BCE/2013/33) (3), ha sido modificado y requiere nuevas modificaciones sustanciales, en particular a la luz de las recientes modificaciones del Reglamento (CE) n.o 1745/2003 (BCE/2003/9) (4), del Reglamento (UE) 2017/1131 del Parlamento Europeo y del Consejo (5), y del Reglamento (UE) 2019/2033 del Parlamento Europeo y del Consejo (6). Por tanto, en beneficio de la claridad, debe refundirse. |

|

(2) |

Se consultó a la Comisión Europea sobre las modificaciones de las obligaciones de presentación de estadísticas establecidas en el Reglamento (UE) n.o 1071/2013 (BCE/2013/33), de conformidad con el artículo 5, apartado 2, del Reglamento (CE) n.o 2533/98. |

|

(3) |

El artículo 3 del Reglamento (CE) n.o 2533/98 dispone que el Banco Central Europeo (BCE) especifique la población informadora real dentro de los límites de la población informadora de referencia, y le faculta para eximir total o parcialmente a determinadas clases de agentes informadores de las exigencias de información estadística. El artículo 6, apartado 4, dispone que el BCE podrá adoptar reglamentos en los que se establezcan las condiciones de ejercicio de los derechos de verificación o recogida forzosa de la información estadística. |

|

(4) |

El artículo 4 del Reglamento (CE) n.o 2533/98 exige a los Estados miembros que se organicen en el ámbito estadístico y cooperen plenamente con el Sistema Europeo de Bancos Centrales (SEBC) a fin de asegurar el cumplimiento de las obligaciones derivadas del artículo 5 de los Estatutos del SEBC. |

|

(5) |

El SEBC requiere, para el cumplimiento de sus funciones, información estadística sobre los activos y pasivos financieros, en términos de saldos vivos y operaciones, sobre el sector de las instituciones financieras monetarias (IFM) y sobre las entidades de crédito, según se definen en el derecho de la Unión. Con el fin de proporcionar al BCE un panorama estadístico completo de la evolución monetaria de los Estados miembros cuya moneda es el euro (en lo sucesivo, «Estados miembros de la zona del euro»), que se consideran un único territorio económico, es necesario elaborar un balance consolidado del sector de las IFM basado en una población informadora completa y homogénea. También se necesita información estadística suficientemente detallada para garantizar la continuidad de la utilidad analítica de los agregados monetarios y sus contrapartidas de la zona del euro. |

|

(6) |

El Reglamento (UE) 2019/2033 modifica, entre otras cosas, la definición de «entidad de crédito» del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (7) para incluir a las empresas de servicios de inversión de importancia sistémica. Por consiguiente, es necesario adaptar la referencia en la definición de «institución financiera monetaria» del Reglamento (UE) n.o 1071/2013 (BCE/2013/33) a la disposición modificada pertinente del Reglamento (UE) n.o 575/2013, a fin de mantener la coherencia de las normas, definiciones y clasificaciones comunes para la clasificación estadística de las sociedades de depósitos, y la homogeneidad del sector de las IFM. No obstante, también es necesario garantizar la disponibilidad continua de la información estadística sobre todas las entidades de crédito, tal como se definen en el artículo 4, apartado 1, punto 1, del Reglamento (UE) n.o 575/2013, modificado, también para el cálculo de las bases de reservas de dichas entidades de crédito de conformidad con el Reglamento (UE) 2021/378 del Banco Central Europeo (BCE/2021/1) (8). Por lo tanto, las entidades de crédito distintas de IFM se encuentran dentro del ámbito de aplicación de la refundición. |

|

(7) |

A fin de reducir la carga informadora global, es conveniente que la información estadística relativa al balance mensual de las entidades de crédito se utilice para el cálculo periódico de la base de reservas de las entidades de crédito sujetas al sistema de reservas mínimas del BCE, de conformidad con el Reglamento (UE) 2021/378 (BCE/2021/1). Además, las obligaciones de presentación de información relativas a la base de reservas deben adaptarse para dar cabida a la información de los depósitos en entidades de crédito sujetas a reservas mínimas sin referencia a una clasificación estadística específica. |

|

(8) |

Con el fin de facilitar el cumplimiento de las exigencias estadísticas por grupos de agentes informadores vinculados, es conveniente que las IFM puedan presentar información en nombre de otros agentes informadores que sean también IFM residentes en el mismo Estado miembro. No obstante, es necesario que la información estadística presentada para dichos grupos sea suficiente, cuando proceda, para el cálculo de la base de reservas de las entidades de crédito de conformidad con el Reglamento (UE) 2021/378 (BCE/2021/1). Por consiguiente, debe comunicarse la información estadística necesaria para el cálculo de la base de reservas de cada miembro de dichos grupos, excepto cuando el grupo haya sido autorizado a presentar reservas de forma agregada para el grupo en su conjunto, de conformidad con el Reglamento (UE) 2021/378 (BCE/2021/1). |

|

(9) |

Puede resultar conveniente que los bancos centrales nacionales (BCN) obtengan de la población informadora real la información estadística necesaria para cumplir las exigencias de presentación de información estadística del BCE en el marco de procedimientos de recopilación de información estadística más amplios que los BCN establezcan bajo su propia responsabilidad con arreglo al derecho interno o de la Unión o a prácticas establecidas y que también tengan otros fines estadísticos. Esto puede además reducir la carga informadora. A fin de fomentar la transparencia, conviene en estos casos, informar a los agentes informadores de que los datos se recogen con otros fines estadísticos. En ciertos casos, el BCE puede utilizar la información estadística recogida con esos otros fines para cumplir sus exigencias. |

|

(10) |

El BCE tiene que vigilar la transmisión de la política monetaria y, en particular, los efectos de las variaciones de los tipos de interés aplicados a las operaciones principales de financiación y las operaciones de financiación a largo plazo con objetivo específico, y de las adquisiciones realizadas en el marco de los programas de compras de activos, sobre las condiciones de la concesión de préstamos a los hogares y las sociedades no financieras. Para que el BCE pueda supervisar las condiciones del crédito en la economía real y su papel como entidad de contrapartida de los agregados monetarios de manera más eficaz y oportuna, es necesario recopilar información estadística adicional sobre las titulizaciones y otras transferencias de las IFM con periodicidad mensual, en particular en relación con los préstamos a hogares desglosados por finalidad y los préstamos a sociedades no financieras desglosados por vencimiento. |

|

(11) |

El BCE exige información estadística sobre la centralización nocional de tesorería para que los efectos de los depósitos y préstamos en las cuentas centralizadoras nocionales se puedan distinguir de los de otros depósitos y préstamos al analizar la evolución monetaria y del crédito. |

|

(12) |

Al objeto de facilitar el análisis de la evolución del crédito, determinadas definiciones y prácticas de presentación de información deben estar en consonancia con otras obligaciones reglamentarias de información establecidas por el BCE. |

|

(13) |

También es preciso armonizar la definición de los fondos del mercado monetario (FMM) con las normas de supervisión a efectos estadísticos, a fin de aumentar la transparencia del mercado y facilitar la presentación de información, en la medida en que los organismos de inversión colectiva autorizados en virtud del Reglamento (UE) 2017/1131 emiten instrumentos financieros que se consideran sustitutos próximos de los depósitos. |

|

(14) |

Con el fin de mejorar el análisis del balance del sector de las IFM para la zona del euro en su conjunto, es necesario promover la armonización de las obligaciones de presentación de información para determinadas partidas complementando la información estadística facilitada por los BCN en virtud de la Orientación BCE/2014/15 del Banco Central (9). |

|

(15) |

Para que el BCE pueda supervisar eficazmente la actividad interbancaria, es preciso recopilar información sobre los activos y pasivos con desgloses por entidades de contrapartida de las IFM y mejorar la coherencia entre la información de las entidades de contrapartida recogida con periodicidad mensual y trimestral. |

|

(16) |

Además, a fin de aclarar la relación entre las IFM y otras partes del sector financiero, incluidos los intermediarios financieros distintos de las instituciones financieras monetarias, así como para facilitar la elaboración de las cuentas financieras de la unión monetaria, es necesario recopilar información estadística sobre los depósitos y las participaciones en el capital mediante desgloses de las entidades de contrapartida por subsectores. |

|

(17) |

La información sobre las carteras de valores representativos de deuda de las IFM emitidos por las administraciones centrales de cada Estado miembro debe recogerse puntualmente para vigilar con precisión las exposiciones a estos valores. La información sobre los Estados miembros debe complementarse con información sobre los activos y pasivos de las autoridades de la Unión, incluidos la Junta Única de Resolución (JUR) y la Facilidad Europea de Estabilidad Financiera (FEEF). Asimismo, es preciso actualizar las obligaciones de presentación de información como consecuencia de la retirada del Reino Unido de la Unión. |

|

(18) |

También resulta necesario recopilar información relativa al total de los activos inmobiliarios para vigilar el grado de propiedad de las IFM sobre dichos activos y comprender mejor la evolución de sus activos no financieros globales. |

|

(19) |

Las últimas obligaciones mensuales y trimestrales deben introducirse con respecto a los períodos de referencia correspondientes a un trimestre natural, con el fin de facilitar su aplicación por parte de los agentes informadores. Por consiguiente, la primera presentación de información mensual corresponde al período de referencia de enero de 2022, y la primera presentación de información trimestral al primer trimestre de 2022. A fin de garantizar la disponibilidad continuada de los datos necesarios, la obligación de presentación de datos trimestrales con respecto al período de referencia del cuarto trimestre de 2021 debe mantenerse. Por tanto, las obligaciones de presentación de información establecidas en virtud del presente Reglamento deben aplicarse después del período de referencia correspondiente a la información mensual que debe comunicarse, a saber, el 1 de febrero de 2022. |

|

(20) |

Es necesario establecer un procedimiento para introducir modificaciones técnicas en los anexos al presente Reglamento de manera efectiva sin alterar el marco conceptual subyacente ni aumentar la carga informadora. Al aplicar ese procedimiento deben tenerse en cuenta las opiniones del Comité de Estadísticas del SEBC. Los BCN deben proponer dichas modificaciones técnicas a los anexos al presente Reglamento a través del Comité de Estadísticas. |

|

(21) |

No obstante, para garantizar la seguridad jurídica, es necesario que las disposiciones del presente Reglamento que son consecuencia directa de la modificación de la definición de «entidades de crédito» con arreglo al Reglamento (UE) 2019/2033 se apliquen al mismo tiempo que dicha modificación el 26 de junio de 2021. |

|

(22) |

En aras de la coherencia y la seguridad jurídica, también es preciso que las disposiciones del presente Reglamento que se refieren al Reglamento (UE) 2021/378 (BCE/2021/1) se apliquen a partir de la misma fecha que las disposiciones de dicho Reglamento. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Objeto y ámbito de aplicación

El presente Reglamento establece las obligaciones de presentación de información aplicables a los siguientes agentes informadores residentes en el territorio de los Estados miembros de la zona del euro en lo que respecta a la información estadística sobre las partidas del balance:

|

a) |

instituciones financieras monetarias (IFM) distintas de las entidades de crédito; |

|

b) |

entidades de crédito que:

|

|

c) |

sucursales de entidades de crédito, incluidas las sucursales establecidas en un Estado miembro de la zona del euro, de entidades de crédito que no tengan ni su domicilio social ni su administración central situada en un Estado miembro de la zona del euro, con exclusión de las sucursales establecidas fuera de un Estado miembro de la zona del euro de entidades de crédito establecidas en un Estado miembro de la zona del euro. |

Definiciones

A efectos del presente Reglamento, se entenderá por:

|

1) |

«institución financiera monetaria» (IFM): una entidad perteneciente a uno de los siguientes sectores:

|

|

2) |

«entidad de crédito»: la definida en el artículo 4, apartado 1, punto 1, del Reglamento (UE) n.o 575/2013; |

|

3) |

«sociedades de depósitos, excepto bancos centrales»: cualquiera de las siguientes:

|

|

4) |

«entidad de crédito distinta de IFM»: entidades de crédito cuya actividad no esté contemplada en el artículo 4, apartado 1, punto 1, letra a), del Reglamento (UE) n.o 575/2013; |

|

5) |

«fondos del mercado monetario» o «FMM»: las instituciones de inversión colectiva autorizadas de conformidad con el artículo 4 del Reglamento (UE) 2017/1131 y que emitan participaciones que sean sustitutos próximos de los depósitos a que se refiere el anexo I, parte 1, del presente Reglamento; |

|

6) |

«agentes informadores»: los agentes informadores tal como se definen en el artículo 1, apartado 2, del Reglamento (CE) n.o 2533/98; |

|

7) |

«agentes informadores»: los agentes informadores tal como se definen en el artículo 1, apartado 4, del Reglamento (CE) n.o 2533/98; |

|

8) |

«BCN pertinente»: el banco central nacional del Estado miembro de la zona del euro donde el agente informador es residente; |

|

9) |

«sociedad instrumental»: según la define el artículo 1 del Reglamento (UE) n.o 1075/2013 del Banco Central Europeo (BCE/2013/40) (12); |

|

10) |

«titulización»: una operación que sea: a) una titulización tradicional tal y como se define en el artículo 2, apartado 9, del Reglamento (UE) 2017/2402 del Parlamento Europeo y del Consejo (13), o bien b) una titulización tal y como se define en el artículo 1, apartado 2, del Reglamento (UE) n.o 1075/2013 (BCE/2013/40), en la que se enajenan los préstamos titulizados a una sociedad instrumental; |

|

11) |

«entidad de dinero electrónico»: según se define en el artículo 2, apartado 1, de la Directiva 2009/110/CE del Parlamento Europeo y del Consejo (14); |

|

12) |

«dinero electrónico»: según se define en el artículo 2, apartado 2, de la Directiva 2009/110/CE; |

|

13) |

«saneamiento parcial»: la reducción directa del importe registrado en los libros de un préstamo en el balance debido a su pérdida de valor; |

|

14) |

«saneamiento total»: el saneamiento del total del importe registrado en los libros de un préstamo, con su consiguiente eliminación del balance; |

|

15) |

«administrador»: una IFM que gestiona los préstamos que subyacen a una titulización o bien préstamos transferidos de otra forma en términos de cobro del principal y de los intereses a los deudores; |

|

16) |

«posiciones dentro de un grupo»: los préstamos o depósitos de sociedades de depósitos de la zona del euro pertenecientes a un mismo grupo integrado por una sociedad matriz y todos los miembros del grupo controlados directa o indirectamente por ella y residentes en la zona del euro; |

|

17) |

«entidad de tamaño reducido»: una IFM de tamaño reducido a la que se ha concedido una exención con arreglo al artículo 9, apartados 1 y 2, o una entidad de crédito distinta de una IFM a la que se ha concedido una exención con arreglo al artículo 9, apartado 5, letra a); |

|

18) |

«provisiones para insolvencias»: las asignaciones reservadas por el agente informador para las pérdidas por préstamos, de conformidad con las prácticas contables aplicables; |

|

19) |

«carteras propias de valores»: los valores mantenidos por el agente emisor, procedentes de:

|

|

20) |

«centralización nocional de tesorería»: un sistema de centralización de tesorería facilitado por una IFM o varias IFM a un grupo de entidades («participantes en la cuenta centralizadora») en el que el interés que debe pagar o recibir la IFM se calcula en función de una posición neta «nocional» de todas las cuentas vinculadas a la cuenta centralizadora y cuando cada participante en la cuenta centralizadora:

|

|

21) |

«sucursal»: la definida en el artículo 4, apartado 1, punto 17, del Reglamento (UE) n.o 575/2013; |

|

22) |

«dar de baja»: eliminar un préstamo o parte de este de los saldos vivos comunicados de acuerdo con el anexo I, partes 2 y 3; |

|

23) |

«transferencia de préstamos»: la adquisición o enajenación de un préstamo o conjunto de préstamos por el agente informador, realizada mediante transmisión de la propiedad o mediante subparticipación; |

|

24) |

«fusión»: la operación en cuya virtud una o más entidades de crédito (las «entidades adquiridas»), en el momento de su disolución sin liquidación, transfieren todos sus activos y pasivos a otra entidad de crédito («entidad adquirente»), que puede ser una entidad de crédito de nueva constitución. |

Población informadora real

1. La población informadora real estará formada por IFM y entidades de crédito distintas de las IFM residentes en el territorio de los Estados miembros de la zona del euro.

2. Cuando los BCN recopilen información estadística sobre la residencia de los titulares de participaciones en FMM de otros intermediarios financieros, excepto las empresas de seguros y los fondos de pensiones (OIF), tal como se definen en el anexo A, apartados 2.86 a 2.94, del Reglamento (UE) n.o 549/2013, de conformidad con el artículo 5, apartado 4, del presente Reglamento, dichos BCN podrán incluir los OIF como parte de la población informadora real a efectos del artículo 5, apartado 4, del presente Reglamento.

Lista de IFM a efectos estadísticos

1. El Comité Ejecutivo elaborará y mantendrá una lista de IFM basada en la información estadística registrada por los BCN a que se refiere el artículo 4 de la Orientación (UE) 2018/876 del Banco Central Europeo (BCE/2018/16) (15).

2. El BCE publicará la lista actualizada de IFM con fines estadísticos, incluso por medios electrónicos.

3. Cuando la última versión accesible de la lista sea incorrecta, el BCE no impondrá sanciones a un agente informador que no cumpla adecuadamente las exigencias de información estadística con arreglo al presente Reglamento en la medida en que dicho agente informador se haya basado de buena fe en la lista incorrecta.

Los agentes informadores comunicarán la información estadística exigida de conformidad con el presente Reglamento cuando su exclusión de la lista sea manifiestamente errónea.

Exigencias de información estadística

1. Las IFM presentarán al BCN pertinente toda la siguiente información estadística:

|

a) |

los saldos vivos a final de mes especificados en el anexo I, parte 2, cuadro 1; |

|

b) |

los ajustes de revalorización mensuales especificados como requisitos mínimos en el anexo I, parte 4, cuadro 1A, y los demás ajustes de revalorización mensuales en dicho cuadro cuando así lo requiera el BCN pertinente; |

|

c) |

las transferencias mensuales netas de préstamos especificadas en el anexo I, parte 5, cuadro 5a; |

|

d) |

los saldos vivos a final de mes y los ajustes de revalorización mensuales de los préstamos transferidos especificados en el anexo I, parte 5, cuadro 5b; |

|

e) |

los saldos vivos a final de trimestre especificados en el anexo I, parte 3, cuadros 2, 3 y 4; |

|

f) |

los ajustes de revalorización trimestrales especificados como requisitos mínimos en el anexo I, parte 4, cuadro 2A, y los demás ajustes de revalorización trimestrales en dicho cuadro cuando así lo requiera el BCN pertinente. |

Los BCN podrán recopilar mensualmente la información estadística trimestral especificada en el párrafo primero, letras e) y f), cuando dicha recopilación facilite el proceso de producción de datos.

2. Las entidades de crédito distintas de IFM comunicarán al BCN pertinente toda la información estadística siguiente:

|

a) |

los saldos vivos a final de mes especificados en el anexo I, parte 2, cuadro 1, con excepción de lo siguiente:

|

|

b) |

los ajustes de revalorización mensuales especificados como requisitos mínimos en el anexo I, parte 4, cuadro 1A, y los demás ajustes de revalorización mensuales en dicho cuadro cuando así lo requiera el BCN pertinente, con excepción de lo siguiente:

|

|

c) |

los saldos vivos a final de trimestre especificados en el anexo I, parte 3, cuadro 2, con excepción de las partidas que se refieren a desgloses de préstamos por vencimientos residuales; |

|

d) |

los saldos vivos a final de trimestre especificados en el anexo I, parte 3, cuadros 3 y 4; |

|

e) |

los ajustes de revalorización trimestrales especificados como requisitos mínimos en el anexo I, parte 4, cuadro 2A, y los demás ajustes de revalorización trimestrales en dicho cuadro cuando así lo requiera el BCN pertinente. |

Los BCN podrán recopilar mensualmente la información estadística trimestral especificada en el párrafo primero, letras c) a e), cuando dicha recopilación facilite el proceso de producción de datos.

3. Los BCN podrán recopilar información estadística, con arreglo a los apartados 1 y 2, sobre los valores emitidos y mantenidos valor a valor cuando dicha información se obtenga de conformidad con las normas mínimas especificadas en el anexo IV.

4. Los BCN podrán recopilar información estadística sobre la residencia de los titulares de participaciones en FMM emitidas por IFM a partir de otras fuentes disponibles, tal como se establece en el anexo I, parte 2, sección 5.7, si dicha información cumple las normas mínimas definidas en el anexo IV.

Presentación de información del grupo por las IFM

1. Cuando una sociedad matriz y sus filiales sean IFM residentes en el mismo Estado miembro, la sociedad matriz podrá consolidar la información estadística sobre las actividades de estas filiales en la información estadística comunicada de conformidad con el artículo 5, apartado 1. Cuando el grupo incluya entidades de crédito y otras IFM, dicha información estadística se comunicará por separado para las entidades de crédito y otras IFM.

2. El BCN pertinente podrá autorizar a una entidad de crédito a presentar la información estadística a que se refiere el artículo 5, apartado 1, en nombre de un grupo de entidades de crédito de forma agregada, cuando concurran todas las circunstancias siguientes:

|

a) |

la entidad de crédito no consolida la información estadística sobre las actividades de estas filiales en la información estadística comunicada de conformidad con el artículo 5, apartado 1, a tenor del apartado 1; |

|

b) |

el BCN pertinente haya autorizado el mantenimiento de reservas mínimas a través de dicha entidad de crédito de conformidad con el artículo 10, apartado 5, del Reglamento (UE) 2021/378 (BCE/2021/1) y cuando dicha entidad de crédito sea la entidad intermediaria en el sentido del artículo 10, apartado 1, de dicho Reglamento; |

|

c) |

todos los miembros del grupo son IFM residentes en el mismo Estado miembro. |

Cuando una entidad de crédito haya recibido la autorización del BCN pertinente con arreglo al párrafo primero, comunicará la información estadística en su propio balance y en el balance de cada miembro del grupo, de forma agregada, de acuerdo con el artículo 5, apartado 1.

3. Cuando las IFM presenten información en grupo a tenor de los apartados 1 y 2, presentarán, como mínimo, la información establecida en el anexo III, parte 1, cuadro 1, a los efectos de calcular la base de reservas de cada miembro del grupo, conforme al artículo 5 del Reglamento (UE) 2021/378 (BCE/2021/1).

Cuando una IFM que presente información en grupo de conformidad con los apartados 1 y 2 esté autorizada a comunicar la base de reservas de forma agregada de acuerdo con el artículo 11 del Reglamento (UE) 2021/378 (BCE/2021/1), no se aplicará el párrafo primero.

4. Todos los miembros de los grupos a que se refieren los apartados 1 y 2 se incluirán por separado en la lista de IFM contemplada en el artículo 4.

Plazos de presentación de la información

1. Los BCN determinarán la frecuencia y la oportunidad con que reciben información estadística de los agentes informadores de conformidad con el presente Reglamento a fin de cumplir los plazos de presentación establecidos en los apartados 2 y 3, e informarán de ello a los agentes informadores.

2. Los BCN transmitirán estadísticas mensuales al BCE al cierre de sus actividades el decimoquinto día hábil siguiente al final del mes al que se refieran.

3. Los BCN transmitirán estadísticas trimestrales al BCE al cierre de sus actividades el vigésimo octavo día hábil siguiente al final del trimestre al que se refieran.

Normas contables a efectos de la presentación de información estadística

1. A efectos de la presentación de información con arreglo al presente Reglamento y salvo disposición en contrario, los agentes informadores seguirán las normas contables establecidas en la Directiva 86/635/CEE del Consejo (16), y en cualquier otra norma internacional aplicable.

A los fines del presente Reglamento, los agentes informadores presentarán todos los activos y pasivos financieros en cifras brutas.

2. Cuando los agentes informadores informen sobre pasivos en forma de depósito y préstamos, se aplicará lo siguiente:

|

a) |

los agentes informadores comunicarán los saldos vivos del principal a final de mes de los pasivos en forma de depósito y préstamos; |

|

b) |

los agentes informadores excluirán los saneamientos totales y parciales determinados por las prácticas contables pertinentes del importe a que se refiere la letra a); |

|

c) |

los agentes informadores no podrán compensar los pasivos en forma de depósito y préstamos con ningún otro activo o pasivo. |

3. Los BCN podrán autorizar a todos los agentes informadores a presentar información de los préstamos netos de provisiones para insolvencias cuando hayan autorizado a todos los agentes informadores a hacerlo antes de la adopción del presente Reglamento, de acuerdo con el artículo 8, apartado 4, del Reglamento (UE) n.o 1071/2013 (BCE/2013/33).

4. Las IFM excluirán de los respectivos importes de los activos y pasivos sus propias tenencias de valores representativos de deuda y de participaciones en el capital que hayan emitido. Los BCN podrán permitir que las IFM informen sobre sus carteras propias de valores dentro de los activos y pasivos respectivos, incluso valor a valor, de conformidad con el artículo 5, apartado 3, en la medida en que el BCN pueda obtener los desgloses de activos y pasivos necesarios especificados en el anexo I, con exclusión de los importes de las carteras propias de valores.

Exenciones

1. Los BCN podrán conceder exenciones a las IFM de tamaño reducido de las exigencias de información estadística a que se refiere el artículo 5, apartado 1, siempre que se cumplan las dos condiciones siguientes:

|

a) |

que la contribución combinada de todas las IFM de tamaño reducido a las que se conceda una exención no supere el 5 % de los saldos vivos de los activos totales del balance nacional de las IFM; |

|

b) |

que la contribución combinada de todos los FMM a los que se conceda una exención no supere ninguno de los umbrales siguientes:

|

Cuando los BCN concedan exenciones a tenor del párrafo primero, recopilarán, como mínimo, toda la información estadística siguiente:

|

a) |

el saldo vivo de los activos totales anualmente; |

|

b) |

la información estadística a que se refiere el anexo III necesaria para calcular la base de reservas de las entidades de crédito de conformidad con el artículo 5 del Reglamento (UE) 2021/378 (BCE/2021/1). |

2. Los BCN podrán conceder exenciones a las IFM de tamaño reducido que sean entidades de crédito de las exigencias de información estadística establecidas en el anexo I, con arreglo a la parte 6 de dicho anexo, siempre que se apliquen las dos condiciones siguientes:

|

a) |

que la contribución combinada de todas las entidades de crédito a las que se concedan exenciones no supere el 10 % de los saldos vivos de los activos totales del balance nacional de las IFM; |

|

b) |

que la contribución combinada de todas las entidades de crédito a las que se concedan exenciones no supere el 1 % de los saldos vivos de los activos totales del balance agregado de las IFM de la zona del euro. |

3. Las entidades de tamaño reducido podrán aplicar las exenciones concedidas por los BCN de acuerdo con los apartados 1, 2 o 5, letra a), o presentar la información estadística conforme al artículo 5.

4. Los BCN podrán conceder exenciones a los FMM de las siguientes exigencias de información estadística:

|

a) |

las exigencias establecidas en el artículo 5, apartado 1, cuando sean de aplicación todas las condiciones siguientes:

|

|

b) |

cualquiera de las siguientes exigencias de información estadística establecidas en el anexo I:

|

|

c) |

las exigencias de información estadística sobre la residencia de los titulares de participaciones en FMM a que se refiere el anexo I, parte 2, sección 5.7, cuando concurra alguna de las circunstancias siguientes:

|

Cuando los BCN concedan exenciones a FMM con arreglo al párrafo primero, letra b), incisos i), ii), v) o vi), se asegurarán de que la contribución combinada de las exenciones al saldo vivo total correspondiente de cada partida del balance nacional de las IFM no exceda del 5 %.

Cuando los BCN concedan exenciones a FMM de conformidad con el párrafo primero, letra b), inciso iii), distinguirán bloques separados para las posiciones de activos y pasivos y para los residentes nacionales y residentes de otros Estados miembros de la zona del euro, y velarán por que la contribución de los sectores de las empresas de seguros y de los fondos de pensiones combinados dentro de cada bloque al que se aplique la exención no supere el 5 % del bloque pertinente del balance nacional de los FMM.

Cuando los BCN concedan exenciones a FMM de conformidad con el párrafo primero, letra c), incisos i) y iii), dichas exenciones se aplicarán durante un período de 12 meses.

5. Los BCN podrán conceder exenciones a las entidades de crédito distintas de las IFM respecto de las siguientes exigencias de información estadística:

|

a) |

las exigencias a que se refiere el artículo 5, apartado 2, cuando los saldos vivos de los activos totales del agente informador sean inferiores o iguales a 350 millones EUR; |

|

b) |

cualquiera de las siguientes exigencias de información estadística establecidas en el anexo I:

|

Cuando los BCN concedan exenciones a tenor del párrafo primero, letra a), recopilarán, como mínimo, toda la información estadística siguiente:

|

a) |

el saldo vivo de los activos totales anualmente; |

|

b) |

la información estadística a que se refiere el anexo III necesaria para calcular la base de reservas de las entidades de crédito de conformidad con el artículo 5 del Reglamento (UE) 2021/378 (BCE/2021/1). |

6. Los BCN podrán conceder a las IFM y a las entidades de crédito distintas de IFM las siguientes exenciones de la exigencia de presentar los ajustes de revalorización con arreglo al artículo 5, apartados 1 y 2:

|

a) |

una exención a los FMM de la exigencia de informar de los ajustes de revalorización establecidos en el anexo I, parte 4; |

|

b) |

una exención mensual a las IFM y a las entidades de crédito distintas de IFM de la exigencia de informar de los ajustes de revalorización de los valores establecidos en el anexo I, parte 4, cuadro 1A. Cuando se conceda una exención con arreglo a la presente letra, los agentes informadores presentarán dichos ajustes de revalorización trimestralmente y facilitarán a los BCN, previa solicitud, lo siguiente:

|

|

c) |

los BCN podrán eximir a las IFM y a las entidades de crédito distintas de IFM de la exigencia de presentar los ajustes de revalorización establecidos en el anexo I, parte 4, cuando el agente informador comunique los saldos vivos de los valores a final de mes valor a valor. Cuando se conceda una exención en virtud de la presente letra, se aplicarán las dos condiciones siguientes:

|

7. Los BCN podrán conceder exenciones a las IFM de las exigencias de información estadística a que se refiere el anexo I, parte 3, secciones 7 a 9, en relación con un Estado miembro no perteneciente a la zona del euro cuando concurra alguna de las circunstancias siguientes:

|

a) |

la información estadística recopilada a un nivel superior de agregación muestra que las posiciones con entidades de contrapartida residentes en ese Estado miembro no perteneciente a la zona del euro son insignificantes; |

|

b) |

la información estadística recopilada a un nivel superior de agregación muestra que las posiciones en la moneda de ese Estado miembro no perteneciente a la zona del euro son insignificantes. |

Cuando un BCN conceda exenciones a IFM con arreglo al párrafo primero en relación con un país que se adhiera a la Unión, el BCN podrá revocarlas 12 meses después de informar a las IFM de su intención de revocarlas.

Cuando los BCN concedan exenciones a las IFM de conformidad con el párrafo primero, también podrán conceder las mismas exenciones a las entidades de crédito distintas de IFM.

8. Los BCN podrán conceder exenciones a las IFM de las exigencias de información estadística sobre la centralización nocional de tesorería establecidas en el anexo I, parte 2, en los casos siguientes:

|

a) |

cuando los saldos vivos de los depósitos de cuentas centralizadoras nocionales o los préstamos a residentes en la zona del euro (excluidas las IFM) no excedan de 2 000 millones EUR en el balance nacional de las IFM; |

|

b) |

cuando se supere el umbral a que se refiere la letra a), los BCN podrán conceder exenciones a una IFM cuando los saldos vivos en su balance de los depósitos de cuentas centralizadoras nocionales o de los préstamos a los residentes en la zona del euro (excluidas las IFM) no excedan de 500 millones EUR. |

9. Los BCN podrán conceder exenciones a las IFM en relación con el requisito de identificar por separado los préstamos a empresas individuales/sociedades personalistas sin personalidad jurídica a que se refiere el anexo I, parte 2, sección 3, cuando dichos préstamos constituyan menos del 5 % del total de préstamos a hogares en el balance nacional de las IFM.

Cuando los BCN concedan exenciones a las IFM de conformidad con el párrafo primero, también concederán las mismas exenciones a las entidades de crédito distintas de IFM.

10. Cuando los BCN concedan exenciones con arreglo a los apartados 1, 2, 4, 5 y 9, comprobarán que no se superan los umbrales mencionados en dichos apartados. Dicha comprobación se llevará a cabo oportunamente para conceder o revocar, en su caso, cualquier exención con efecto desde el comienzo del año siguiente.

Cuando los BCN concedan exenciones con arreglo al apartado 8, comprobarán que no se superan los umbrales mencionados en dichos apartados. Dicha comprobación se llevará a cabo oportunamente al menos una vez cada dos años para conceder o revocar, en su caso, cualquier exención con efecto desde el comienzo del año siguiente.

Normas mínimas y normas nacionales de presentación de información

1. Los agentes informadores cumplirán las exigencias de información estadística a las que estén sujetas de acuerdo con las normas mínimas de transmisión, exactitud, conformidad conceptual y revisión establecidas en el anexo IV.

2. Los BCN establecerán y aplicarán las normas de presentación de información aplicables a la población informadora real de acuerdo con las exigencias nacionales. Los BCN velarán por que esas normas permitan obtener la información estadística exigida y comprobar fielmente el cumplimiento de las normas mínimas de transmisión, exactitud, conformidad conceptual y revisión establecidas en el anexo IV.

Fusiones, escisiones y reorganizaciones

1. Los agentes informadores reales notificarán al BCN pertinente toda fusión, escisión u otra reorganización cuando:

|

a) |

sea probable que la fusión, escisión u otra reorganización afecte al cumplimiento efectivo por parte de un agente informador de sus obligaciones de información; |

|

b) |

la intención de llevar a cabo la operación a que se refiere la letra a) sea de conocimiento público. |

2. La notificación a que se refiere el apartado 1:

|

a) |

se realizará en un plazo razonable antes de que sea efectiva la fusión, escisión u otra reorganización; |

|

b) |

especificará los procedimientos que deben seguirse para cumplir las exigencias de información estadística establecidas en el presente Reglamento. |

3. Cuando se produzca una fusión entre agentes informadores entre el final de un período de referencia y el plazo de presentación de la información estadística correspondiente determinado por el BCN pertinente a tenor del artículo 7, apartado 1, la entidad adquirente cumplirá las exigencias de presentación de información de las entidades adquiridas para ese período de referencia como si no se hubiera producido la fusión.

4. Cuando se produzca una fusión entre agentes informadores durante un período de referencia, los BCN podrán autorizar que la entidad adquirente presente la información estadística de las entidades adquiridas por separado de su propia información estadística para ese período de referencia y para los períodos de referencia subsiguientes.

A efectos del párrafo primero, los BCN no podrán autorizar que la entidad adquirente presente la información estadística de las entidades adquiridas por separado de su propia información estadística durante un período superior a seis meses después de la fusión.

Presentación de información estadística sobre la base de reservas

1. Las entidades de crédito presentarán al BCN pertinente la información estadística a que se refiere el anexo III que sea necesaria para calcular la base de reservas de las entidades de crédito de conformidad con el artículo 5 del Reglamento (UE) 2021/378 (BCE/2021/1).

2. Las entidades de crédito presentarán trimestralmente, como mínimo, la información estadística que figura en el anexo III, parte 1, cuadro 1, cuando sea de aplicación lo siguiente:

|

a) |

que la entidad de crédito sea una entidad de tamaño reducido; |

|

b) |

que la entidad de crédito presente información en nombre de un grupo, de conformidad con el artículo 6, que esté compuesto únicamente por entidades de tamaño reducido. |

Verificación y recopilación forzosa

Los BCN ejercerán el derecho de verificar o recopilar forzosamente la información que los agentes informadores deben presentar conforme al presente Reglamento, sin perjuicio del derecho del BCE a ejercerlo por sí mismo. En particular, los BCN ejercerán este derecho cuando una entidad incluida en la población informadora real no cumpla las normas mínimas de transmisión, exactitud, conformidad conceptual y revisión establecidas en el anexo IV.

Primera presentación de información

1. La primera presentación de información estadística mensual con arreglo al artículo 5, apartados 1 y 2, será la relativa a los datos correspondientes a enero de 2022.

2. La primera presentación de información estadística trimestral conforme al artículo 5, apartados 1 y 2, será la relativa a los datos correspondientes al primer trimestre de 2022.

Procedimiento de modificación simplificado

Teniendo en cuenta la opinión del Comité de Estadísticas, el Comité Ejecutivo podrá efectuar las modificaciones técnicas que sean necesarias a los anexos del presente Reglamento siempre que esas modificaciones no cambien el marco conceptual subyacente ni afecten a la carga informadora de los agentes informadores de los Estados miembros. El Comité Ejecutivo informará al Consejo de Gobierno sin demoras indebidas de toda modificación de esta clase.

Derogación

1. Queda derogado el Reglamento (UE) n.o 1071/2013 (BCE/2013/33) con efectos desde el 26 de junio de 2021.

2. Las referencias al Reglamento derogado se entenderán hechas al presente Reglamento y deberán interpretarse conforme al cuadro de correspondencias del anexo VI.

1. Las IFM a que se refiere el artículo 2, apartado 1, aplicarán las disposiciones del Reglamento (UE) n.o 1071/2013 (BCE/2013/33) desde el 26 de junio de 2021 hasta el 1 de febrero de 2022.

2. Las entidades de crédito distintas de las IFM a que se refiere el artículo 2, apartado 4, aplicarán las exigencias de información aplicables a las IFM establecidas en el Reglamento (UE) n.o 1071/2013 (ECB/2013/33) desde el 26 de junio de 2021 hasta el 1 de febrero de 2022, con excepción de las exigencias de información establecidas en el artículo 6 de dicho Reglamento. A excepción de la información estadística a que se refiere el anexo III necesaria para calcular la base de reservas de las entidades de crédito de conformidad con el artículo 5 del Reglamento (UE) 2021/378 (BCE/2021/1), los BCN podrán especificar una fecha para que las entidades de crédito distintas de las IFM presenten la información de acuerdo con el presente apartado. Dicha fecha no será posterior al 31 de marzo de 2022.

3. Los BCN podrán conceder exenciones a las entidades de crédito distintas de IFM de las exigencias de información estadística a que se refiere el apartado 1 cuando el saldo vivo de los activos totales del agente informador sea inferior o igual a 350 millones EUR.

Cuando los BCN concedan exenciones en virtud del párrafo primero, recopilarán como mínimo la información estadística a que se refiere el anexo III necesaria para calcular la base de reservas de las entidades de crédito conforme al artículo 5 del Reglamento (UE) 2021/378 (BCE/2021/1).

4. A efectos de los apartados 1 y 2, los agentes informadores no estarán obligados a presentar los desgloses de crédito de las garantías de bienes inmuebles a que se refiere el anexo I, parte 3, sección 1, del Reglamento (UE) n.o 1071/2013 (BCE/2013/33).

5. Los agentes informadores seguirán informando trimestralmente sobre determinadas partidas del balance, de conformidad con el artículo 5, apartado 1, tercera frase, del Reglamento (UE) n.o 1071/2013 (BCE/2013/33) y según lo especificado en el anexo I de dicho Reglamento, hasta el 28 de febrero de 2022.

6. Para el período comprendido entre el 26 de junio de 2021 y el 1 de febrero de 2022, cuando los agentes informadores a que se refieren los apartados 1 y 2 presenten información de los pasivos frente a entidades de crédito sujetas a exigencias de reservas mínimas con arreglo al Reglamento (UE) 2021/378 (BCE/2021/1), incluirán en dicha información sus pasivos frente a entidades de crédito distintas de IFM.

El presente Reglamento entrará en vigor el quinto día siguiente al de su publicación en el Diario Oficial de la Unión Europea. Será de aplicación a partir del 26 de junio de 2021.

No obstante, los artículos 5, 8 y 9 serán aplicables a partir del 1 de febrero de 2022.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en los Estados miembros de conformidad con los Tratados.

Hecho en Fráncfort del Meno, el 22 de enero de 2021.

Por el Consejo de Gobierno del BCE

La Presidenta del BCE

Christine LAGARDE

(1) DO L 318 de 27.11.1998, p. 8.

(2) DO L 318 de 27.11.1998, p. 1.

(3) Reglamento (UE) n.o 1071/2013 del Banco Central Europeo, de 24 de septiembre de 2013, relativo al balance del sector de las instituciones financieras monetarias (BCE/2013/33) (DO L 297 de 7.11.2013, p. 1).

(4) Reglamento (CE) n.o 1745/2003 del Banco Central Europeo, de 12 de septiembre de 2003, relativo a la aplicación de las reservas mínimas (DO L 250 de 2.10.2003, p. 10). Recientes modificaciones al Reglamento (CE) n.o 1745/2003 del Banco Central Europeo (BCE/2003/9) se incorporan a la refundición de ese Reglamento en el Reglamento (UE) 2021/378 del Banco Central Europeo, de 22 de enero de 2021, relativo a las reservas mínimas (BCE/2021/1) (véase la página 1 del presente Diario Oficial).

(5) Reglamento (UE) 2017/1131 del Parlamento Europeo y del Consejo, de 14 de junio de 2017, sobre fondos del mercado monetario (DO L 169 de 30.6.2017, p. 8).

(6) Reglamento (UE) 2019/2033 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, relativo a los requisitos prudenciales de las empresas de servicios de inversión, y por el que se modifican los Reglamentos (UE) n.o 1093/2010, (UE) n.o 575/2013, (UE) n.o 600/2014 y (UE) n.o 806/2014 (DO L 314 de 5.12.2019, p. 1).

(7) Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.o 648/2012 (DO L 176 de 27.6.2013, p. 1).

(8) Reglamento (UE) 2021/378 del Banco Central Europeo, de 22 de enero de 2021, relativo a las reservas mínimas (BCE/2021/1) (véase la página 1 del presente Diario Oficial).

(9) Orientación BCE/2014/15 del Banco Central Europeo, de 4 de abril de 2014, sobre las estadísticas monetarias y financieras (DO L 340 de 26.11.2014, p. 1).

(10) Directiva 2013/36/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, relativa al acceso a la actividad de las entidades de crédito y a la supervisión prudencial de las entidades de crédito y las empresas de inversión, por la que se modifica la Directiva 2002/87/CE y se derogan las Directivas 2006/48/CE y 2006/49/CE (DO L 176 de 27.6.2013, p. 338).

(11) Reglamento (UE) n.o 549/2013 del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativo al Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea (DO L 174 de 26.6.2013, p. 1).

(12) Reglamento (UE) n.o 1075/2013 del Banco Central Europeo, de 18 de octubre de 2013, relativo a las estadísticas sobre activos y pasivos de las sociedades instrumentales dedicadas a operaciones de titulización (BCE/2013/40) (DO L 297 de 7.11.2013, p. 107).

(13) Reglamento (UE) 2017/2402 del Parlamento Europeo y del Consejo, de 12 de diciembre de 2017, por el que se establece un marco general para la titulización y se crea un marco específico para la titulización simple, transparente y normalizada, y por el que se modifican las Directivas 2009/65/CE, 2009/138/CE y 2011/61/UE y los Reglamentos (CE) n.o 1060/2009 y (UE) n.o 648/2012 (DO L 347 de 28.12.2017, p. 35).

(14) Directiva 2009/110/CE del Parlamento Europeo y del Consejo, de 16 de septiembre de 2009, sobre el acceso a la actividad de las entidades de dinero electrónico y su ejercicio, así como sobre la supervisión prudencial de dichas entidades, por la que se modifican las Directivas 2005/60/CE y 2006/48/CE y se deroga la Directiva 2000/46/CE (DO L 267 de 10.10.2009, p. 7).

(15) Orientación (UE) 2018/876 del Banco Central Europeo, de 1 de junio de 2018, sobre RIAD (Register of Institutions and Affiliates Data) (BCE/2018/16) (DO L 154 de 18.6.2018, p. 3).

(16) Directiva 86/635/CEE del Consejo, de 8 de diciembre de 1986, relativa a las cuentas anuales y a las cuentas consolidadas de los bancos y otras entidades financieras (DO L 372 de 31.12.1986, p. 1).

(17) Reglamento (UE) n.o 1073/2013 del Banco Central Europeo, de 18 de octubre de 2013, relativo a las estadísticas sobre activos y pasivos de fondos de inversión (BCE/2013/38) (DO L 297 de 7.11.2013, p. 73).

PARTE 1

Determinación de ciertas IFM sobre la base de los principios de sustituibilidad de los depósitos

|

1.1. |

Las instituciones financieras distintas de entidades de crédito que emiten instrumentos financieros considerados sustitutos próximos de depósitos se clasifican como IFM si se ajustan a la definición de IFM en otros aspectos. La clasificación se basa en la sustituibilidad de los depósitos, es decir, si ciertos pasivos se clasifican como depósitos, lo que viene determinado por su liquidez, que combina características de transferibilidad, convertibilidad, certeza y negociabilidad y, en su caso, por sus condiciones de emisión.

Estos criterios de sustituibilidad de los depósitos se utilizan también para determinar si ciertos pasivos deben clasificarse como depósitos, salvo que exista una categoría independiente para ellos. |

|

1.2. |

A efectos tanto de determinar la sustituibilidad de los depósitos como de clasificar los pasivos como depósitos:

|

|

1.3. |

No se considerarán sustitutos próximos de depósitos las participaciones emitidas por organismos de inversión colectiva que operen únicamente como planes de ahorro de empresa y cuando, en virtud de dichos planes, los inversores solo puedan rescatar su inversión según unas condiciones restrictivas no ligadas a las evoluciones del mercado. |

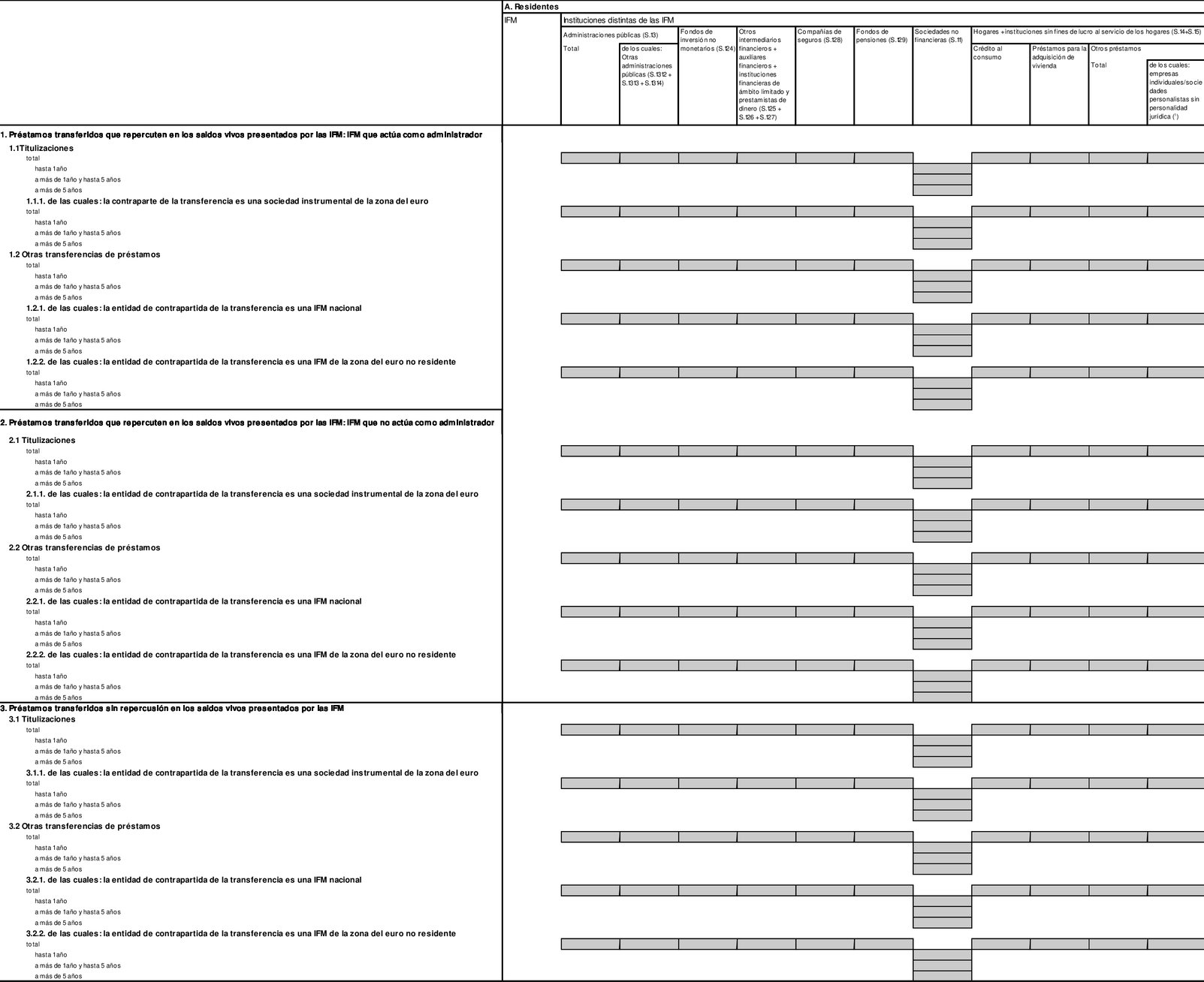

PARTE 2

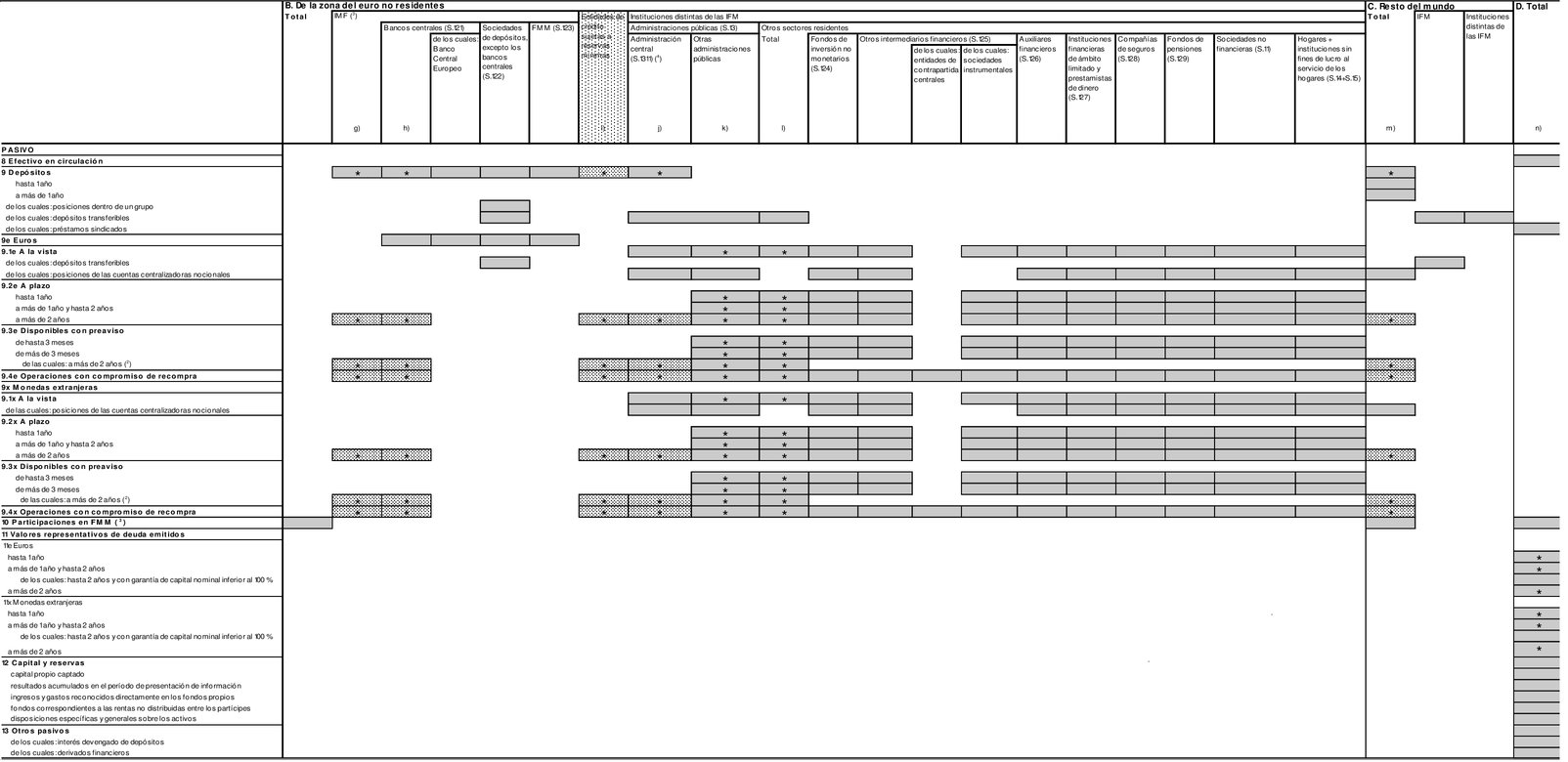

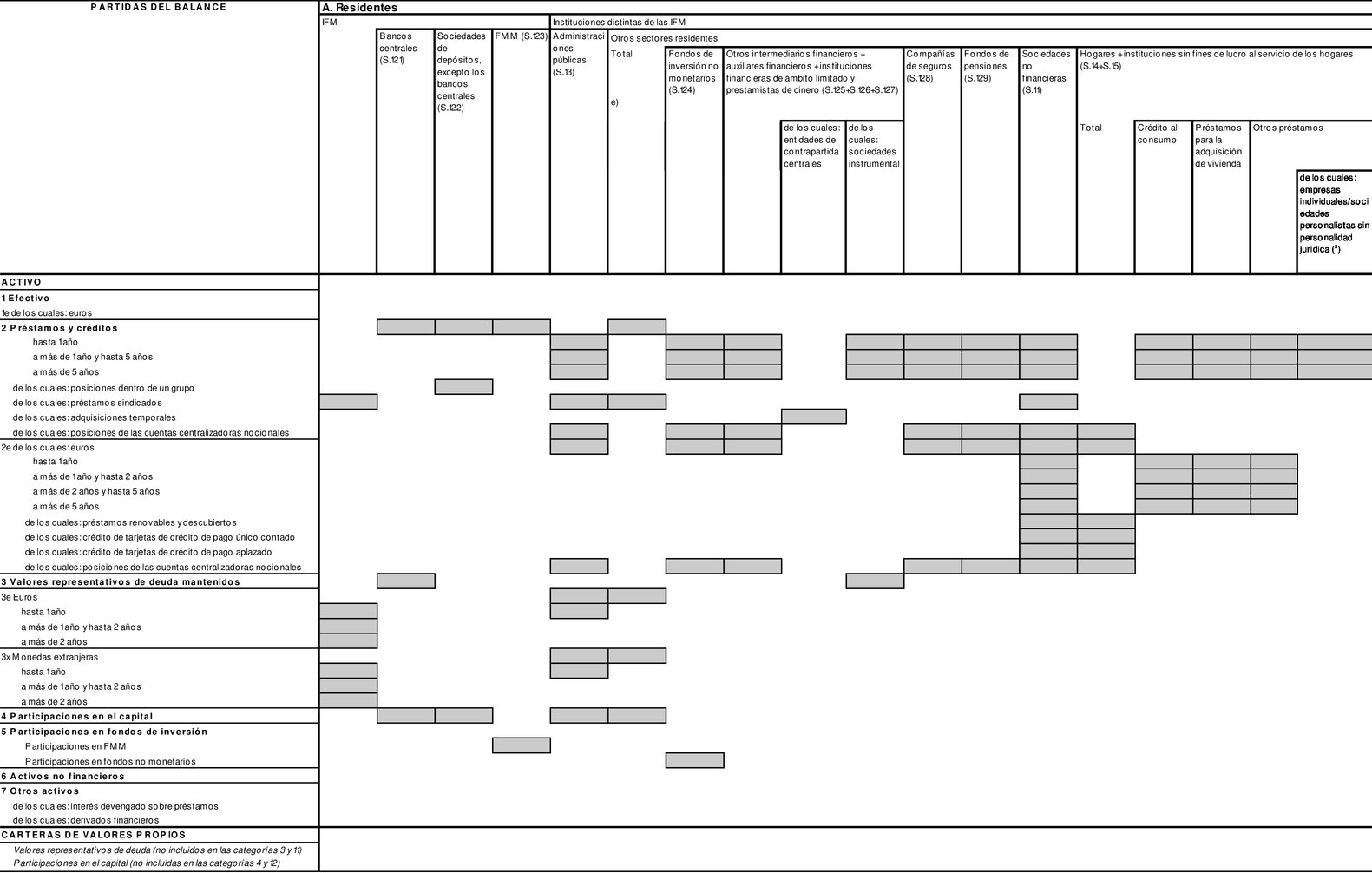

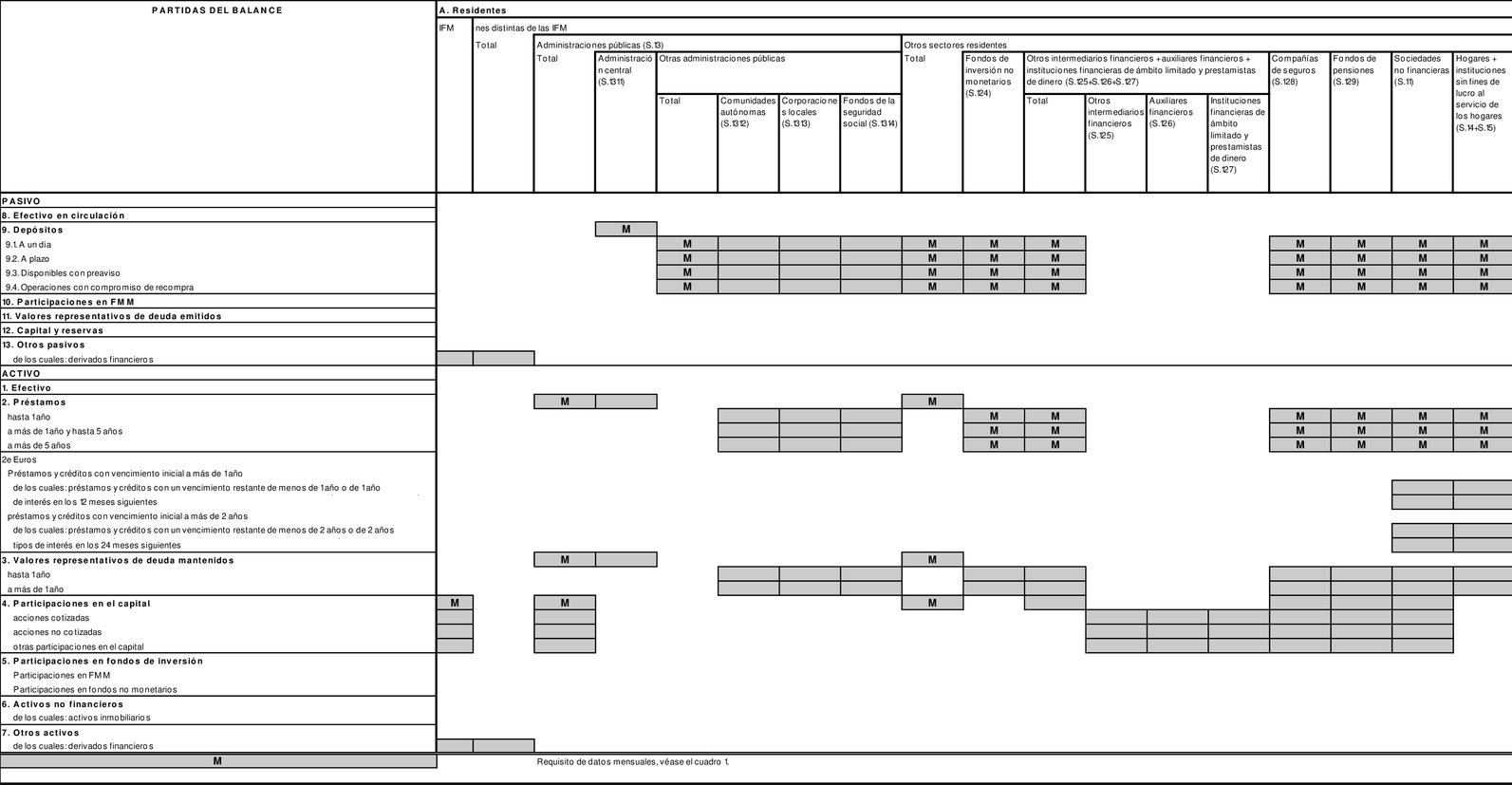

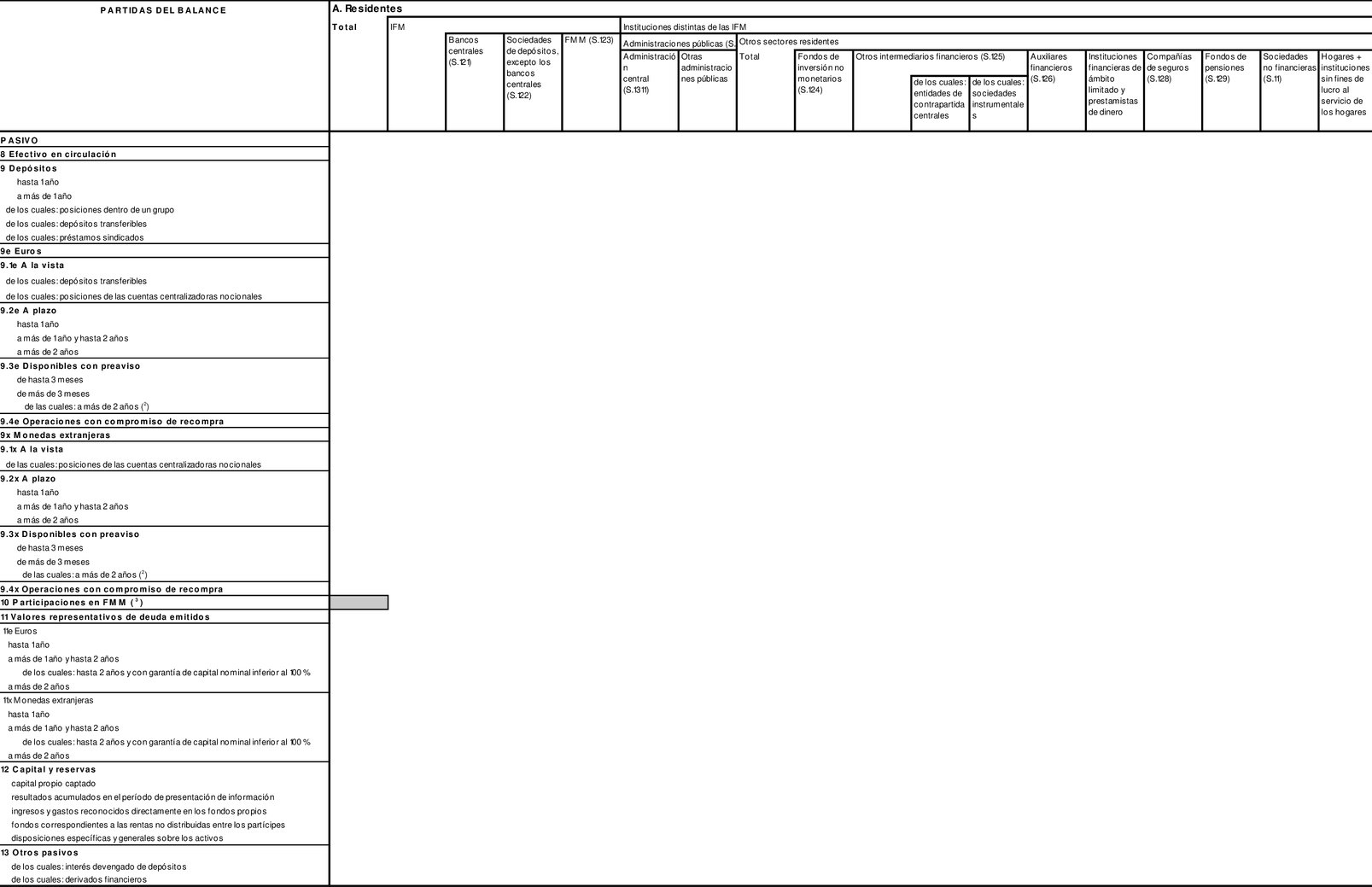

Balance (saldos vivos mensuales)

Para calcular los agregados monetarios y sus contrapartidas de la zona del euro, el BCE requiere los datos del cuadro 1. Se requieren datos adicionales a los efectos del sistema de reservas mínimas del BCE. Los requisitos mensuales son los siguientes:

1. Categorías de instrumentos

a) Pasivo

Las categorías pertinentes de instrumentos son: efectivo en circulación, pasivos en forma de depósito, participaciones en FMM, valores representativos de deuda emitidos, capital y reservas y otros pasivos. A fin de separar los pasivos monetarios de los no monetarios, los pasivos en forma de depósito se desglosan a su vez en depósitos a la vista, depósitos a plazo, depósitos disponibles con preaviso y operaciones con compromiso de recompra. Véanse las definiciones del anexo II.

b) Activo

Las categorías pertinentes de instrumentos son: efectivo, préstamos, valores representativos de deuda, participaciones en el capital, participaciones en fondos de inversión, activos no financieros y otros activos. Véanse las definiciones del anexo II.

2. Desglose por vencimiento

El desglose por vencimientos iniciales puede sustituir al desglose por instrumentos cuando los instrumentos financieros no sean totalmente comparables entre mercados.

a) Pasivo

Los puntos límite de las bandas de vencimiento, o de los períodos de preaviso, son: para los depósitos a plazo, vencimiento de uno y dos años a la emisión, y, para los depósitos disponibles con preaviso, preaviso de tres meses y de dos años. Las operaciones con compromiso de recompra no se desglosan por vencimientos, ya que generalmente se trata de instrumentos a muy corto plazo, normalmente menos de tres meses de vencimiento a la emisión. Los valores representativos de deuda emitidos por IFM se desglosan en un año y dos años. Las participaciones en FMM no requieren desglose por vencimiento.

b) Activo

Los puntos límite de las bandas de vencimiento son: para los préstamos a residentes (distintos de IFM) de la zona del euro por subsector y además para los préstamos a los hogares por finalidad, uno y cinco años, con un límite adicional de dos años para los préstamos a sociedades no financieras de la zona del euro y a los hogares por finalidad denominados en euros; para las carteras de valores representativos de deuda emitidos por IFM situadas en la zona del euro, uno y dos años.

3. Desglose por finalidad e identificación por separado de los préstamos a empresas individuales/sociedades personalistas sin personalidad jurídica

Los préstamos a los hogares y a las instituciones sin ánimo de lucro al servicio de los hogares se desglosan a su vez por la finalidad del préstamo (créditos al consumo, préstamo para la adquisición de vivienda, otros préstamos). Dentro de la categoría «otros préstamos», los préstamos concedidos a empresas individuales o sociedades personalistas sin personalidad jurídica deben identificarse por separado.

4. Desglose por moneda

Para las partidas del balance que puedan utilizarse en el cálculo de los agregados monetarios, los saldos en euros deben determinarse por separado de modo que el BCE tenga la opción de definir los agregados monetarios incluyendo los saldos denominados en todas las monedas combinadas o solo en euros.

5. Desglose por sector y residencia de entidades de contrapartida

|

5.1. |

El cálculo de los agregados monetarios y de sus contrapartidas de la zona del euro requiere que se determinen las entidades de contrapartida ubicadas en el territorio de la zona del euro que forman el sector tenedor del dinero. Con tal fin, las entidades de contrapartida que no sean IFM se dividen, según el Sistema Europeo de Cuentas revisado (en lo sucesivo, «SEC 2010») establecido por el Reglamento (UE) n.o 549/2013 (véase el anexo II, parte 3), en administraciones públicas (S.13), determinando por separado la administración central (S.1311) dentro del total de pasivos en forma de depósito, y otros sectores residentes. A fin de calcular una desagregación sectorial mensual de los agregados monetarios y las contrapartidas de crédito, otros sectores residentes se desglosan en los subsectores siguientes: sociedades no financieras (S.11), hogares + instituciones sin ánimo de lucro al servicio de los hogares (S.14 + S.15), compañías de seguros (S.128), fondos de pensiones (S.129), fondos de inversión no monetarios (S.124), otros intermediarios financieros (S.125), auxiliares financieros (S.126) e instituciones financieras de ámbito limitado y prestamistas de dinero (S.127). A efectos de la presentación de información de algunas partidas del balance, como los préstamos y los valores representativos de deuda, los tres últimos sectores se fusionan (S.125 + S.126 + S.127). Se introduce una diferenciación adicional para las entidades de contrapartida que sean sociedades instrumentales y las cámaras de compensación que actúen como entidad de contrapartida central dentro de otros intermediarios financieros (S.125). Véase el apartado 3 para las empresas individuales/sociedades personalistas sin personalidad jurídica.

A efectos del sistema de reservas mínimas del BCE se hace una distinción en el cuadro 1 por lo que respecta a los pasivos en forma de depósito totales y las categorías de depósito «depósitos a plazo a más de dos años», «depósitos disponibles con preaviso de más de dos años» y «operaciones con compromiso de recompra». Asimismo, para el cálculo de la base de reservas, se recoge información respecto a los pasivos frente a otras entidades de crédito sujetas a reservas mínimas, tal como se especifica en el anexo III, parte 1. |

|

5.2. |

Las entidades de contrapartida de las IFM se dividen en bancos centrales (S.121), con una identificación separada del BCE, sociedades de depósitos excepto los bancos centrales (S.122) y FMM (S.123). Con ello se pretende comprender mejor las políticas de préstamo y de financiación del sector bancario y realizar un mejor seguimiento de las actividades interbancarias. |

|

5.3. |

En cuanto a las posiciones dentro de un grupo, se introduce una distinción adicional para las posiciones de préstamos y depósitos de los agentes informadores y las operaciones con sociedades de depósitos excepto los bancos centrales (S.122), a fin de permitir la identificación de los vínculos entre las entidades pertenecientes al mismo grupo (nacionales y de otros Estados miembros de la zona del euro). |

|

5.4. |

En relación con las carteras de valores representativos de deuda con vencimiento inicial de hasta un año y con desglose por monedas se introduce una distinción adicional en administraciones públicas (S.13) para asegurar que se da una descripción más adecuada de los vínculos entre emisores soberanos y bancos. |

|

5.5. |

Algunos depósitos/préstamos derivados de operaciones con compromiso de recompra/adquisiciones temporales u operaciones análogas pueden referirse a operaciones con entidades de contrapartida centrales. Una entidad de contrapartida central es una entidad que intermedia legalmente entre las entidades de contrapartida en los contratos negociados en los mercados financieros, actuando como compradora con respecto a todo vendedor y como vendedora con respecto a todo comprador. De conformidad con el artículo 8, apartado 2, dichas operaciones deben consignarse en depósitos y préstamos, con independencia del tratamiento que se aplique a otros fines de presentación de información. Dado que estas operaciones suelen ser sustitutivas de las operaciones bilaterales entre IFM, se hace una distinción adicional entre las operaciones con compromiso de recompra y las adquisiciones temporales en las que participan entidades de contrapartida centrales clasificadas como otros intermediarios financieros (S.125). |

|

5.6. |

A los efectos de todos los desgloses estadísticos, se identifica por separado a las entidades de contrapartida «nacionales» de aquellas de la «zona del euro no residentes». Las entidades de contrapartida situadas en los Estados miembros se determinan en función de su sector nacional o su clasificación institucional con arreglo a las listas mantenidas por el Banco Central Europeo (BCE) con fines estadísticos, el «Manual de estadísticas del balance de las IFM» del BCE y el SEC 2010. Las instituciones de la UE que son residentes en la zona del euro, aunque no son residentes de un Estado miembro (el BCE, por ejemplo) se presentan como entidades de contrapartida de la «zona del euro no residentes». Las entidades de contrapartida situadas fuera de los Estados miembros se clasifican de acuerdo con el Sistema de Cuentas Nacionales (en lo sucesivo, «SCN 2008»). |

|

5.7. |

En el caso de las participaciones en FMM emitidas por IFM de los Estados miembros de la zona del euro, los agentes informadores presentarán como mínimo los datos sobre la residencia de los titulares, distinguiendo titulares residentes en el propio Estado, titulares residentes en la zona del euro no nacionales y titulares residentes en el resto del mundo, para permitir que queden excluidas las tenencias de los no residentes en la zona del euro. Los BCN pueden extraer la información estadística que precisan igualmente de los datos recogidos sobre la base del Reglamento (UE) n.o 1011/2012 (BCE/2012/24), en la medida en que esos datos cumplan con el requisito de puntualidad previsto en el artículo 7 del presente Reglamento y con las normas mínimas establecidas en el anexo IV.

|

6. Desglose de capital y reservas

Este desglose es necesario para proporcionar información sobre los elementos contables del capital y las reservas y para supervisar la interacción de esta partida con las evoluciones del balance.

7. Identificación de las posiciones en balance para derivados e intereses devengados de préstamos y depósitos dentro de otros activos y otros pasivos.

Este desglose es necesario para una mayor uniformidad entre las estadísticas.

8. Carteras propias de valores

El cuadro 1 requiere información sobre las carteras propias de valores representativos de deuda y de participaciones en el capital de las IFM, que están excluidas de los activos y pasivos de conformidad con el artículo 8, apartado 4.

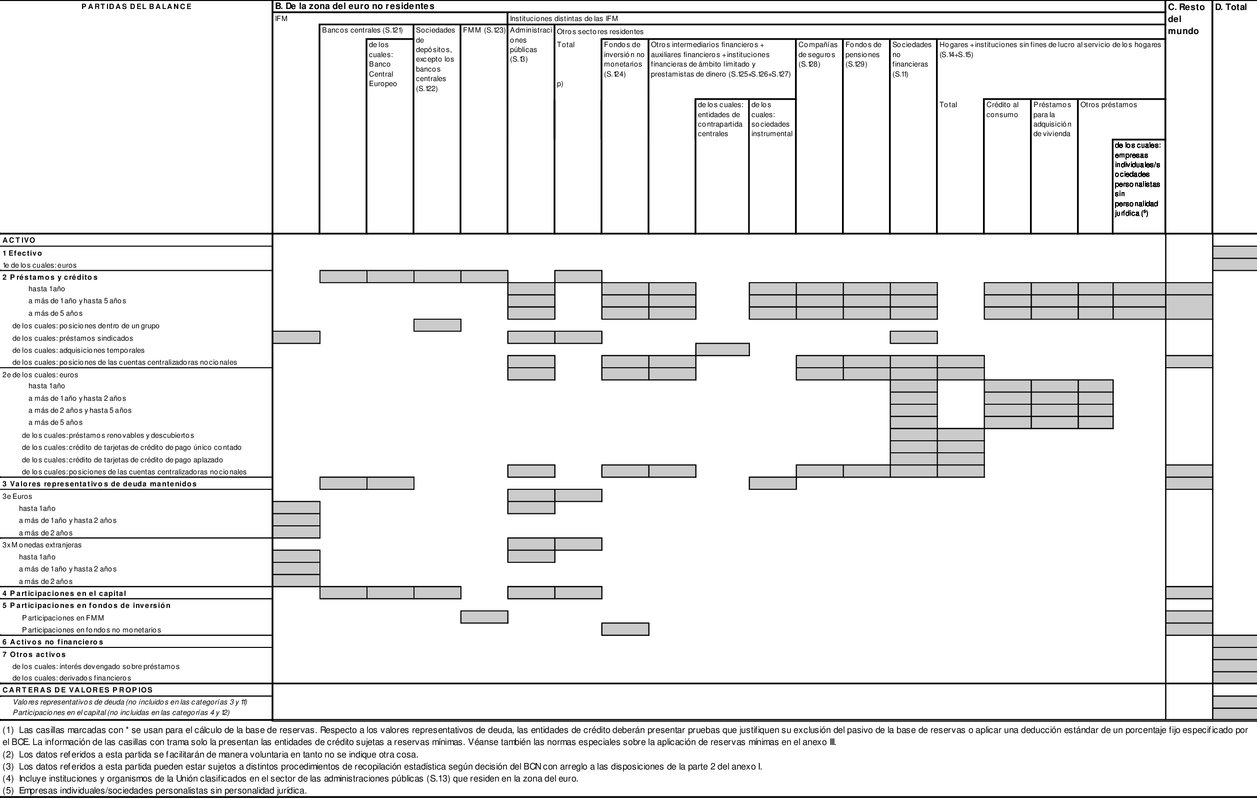

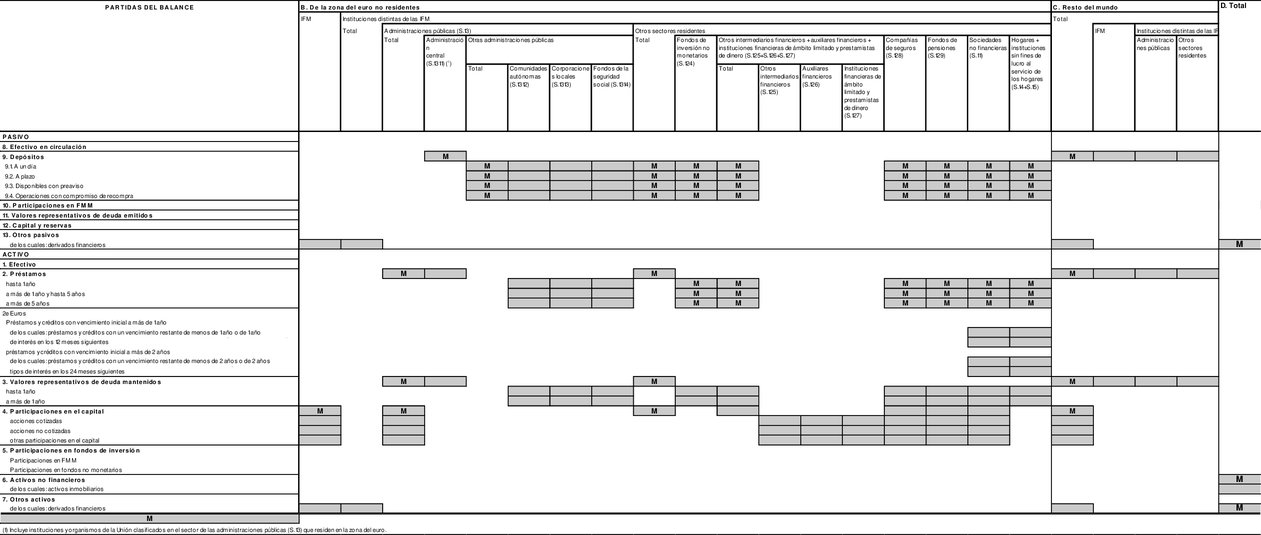

PARTE 3

Balance (saldos vivos trimestrales)

Para analizar con mayor detalle las evoluciones monetarias y para otros fines estadísticos, el BCE exige lo siguiente respecto de las partidas principales:

|

1. |

Desglose por subsectores y vencimientos de los préstamos a instituciones distintas de las IFM de la zona del euro (véase el cuadro 2). Esto es necesario para poder supervisar toda la estructura de subsectores y vencimientos de la financiación crediticia global (préstamos y valores) respecto al sector tenedor de dinero. Para los préstamos denominados en euros con un vencimiento inicial de más de un año y con un vencimiento inicial de más de dos años respecto a las sociedades no financieras y los hogares se requieren posiciones adicionales con la rúbrica «de los cuales» para algunos vencimientos restantes y períodos de revisión de los tipos de interés (véase el cuadro 2). Por revisión de los tipos de interés se entiende un cambio en el tipo de interés de un préstamo previsto en el contrato de préstamo en vigor. Los préstamos sujetos a la revisión del tipo de interés incluyen, entre otros, los préstamos con tipos de interés revisados periódicamente de acuerdo con la evolución de un índice (por ejemplo, el Euribor), los préstamos con tipos de interés que se revisan de forma continuada («tipos de interés variables») y los préstamos con tipos de interés revisables a discreción del prestamista. |

|

2. |

Desglose por subsectores de los pasivos en forma de depósito frente a las administraciones públicas (distintas de las administraciones centrales) de los Estados miembros de la zona del euro (véase el cuadro 2). Esto es necesario como información complementaria de la información mensual. |

|

3. |

Desglose por sectores de las posiciones con entidades de contrapartida ubicadas fuera de la zona del euro (véase el cuadro 2). La clasificación por sectores con arreglo al SCN 2008 se aplica en los casos en que no esté en vigor el SEC 2010. |

|

4. |

Identificación de bienes inmuebles en los activos no financieros. Este desglose es necesario para proporcionar información adicional sobre activos no financieros y supervisar la importancia relativa de las tenencias de bienes inmuebles por parte del sector bancario. |

|

5. |

Identificación de las posiciones en el balance de los derivados con desglose por sector en otros activos y otros pasivos (véase el cuadro 2). Este desglose es necesario para una mayor uniformidad entre las estadísticas y complementa la información mensual. |

|

6. |

Desglose de las participaciones en el capital entre acciones cotizadas, acciones no cotizadas y otras participaciones (véase el cuadro 2). Esto complementa la información mensual, proporcionando datos sobre cómo pueden negociarse las participaciones en el capital. |

|

7. |

Desglose por países y posiciones en el Banco Europeo de Inversiones, el Mecanismo Europeo de Estabilidad, la Facilidad Europea de Estabilidad Financiera y la Junta Única de Resolución (véase el cuadro 3). Este desglose es necesario para analizar las evoluciones monetarias, proporcionar información estadística sobre los Estados miembros que pueden adoptar el euro y comprobar la calidad de los datos. El desglose por países debe proporcionarse respecto a cada Estado miembro. Cuando un país se adhiera a la Unión, la comunicación del desglose para ese Estado miembro comienza con el período de referencia trimestral que incluye la fecha de su adhesión. También debe facilitarse el desglose por países con respecto a los países que retiren o se hayan retirado de la Unión, es decir, como un desglose aparte dentro de «Resto del mundo (excluida la UE)». |

|

8. |

Desglose por sectores de depósitos de y préstamos a instituciones distintas de las IFM, con carácter transfronterizo y de países de la zona del euro (véase el cuadro 3). Este desglose es necesario para evaluar las posiciones de los agentes informadores en cada Estado miembro con entidades de contrapartida residentes en los demás Estados miembros de la zona del euro. Cuando un Estado miembro adopte el euro, la comunicación del desglose para ese Estado miembro comienza con el período de referencia trimestral que incluye la fecha de su adopción del euro. |

|

9. |

Desglose por monedas (véase el cuadro 4). El desglose por monedas es necesario para los préstamos en relación con la moneda nacional de cada Estado miembro no perteneciente a la zona del euro y para los depósitos, préstamos y valores representativos de deuda mantenidos para determinadas monedas (GBP, USD, CHF y JPY). Es necesario este desglose para poder calcular las transacciones para agregados monetarios y contrapartidas ajustados a las fluctuaciones de los tipos de cambio, si estos agregados incluyen todas las monedas juntas. |

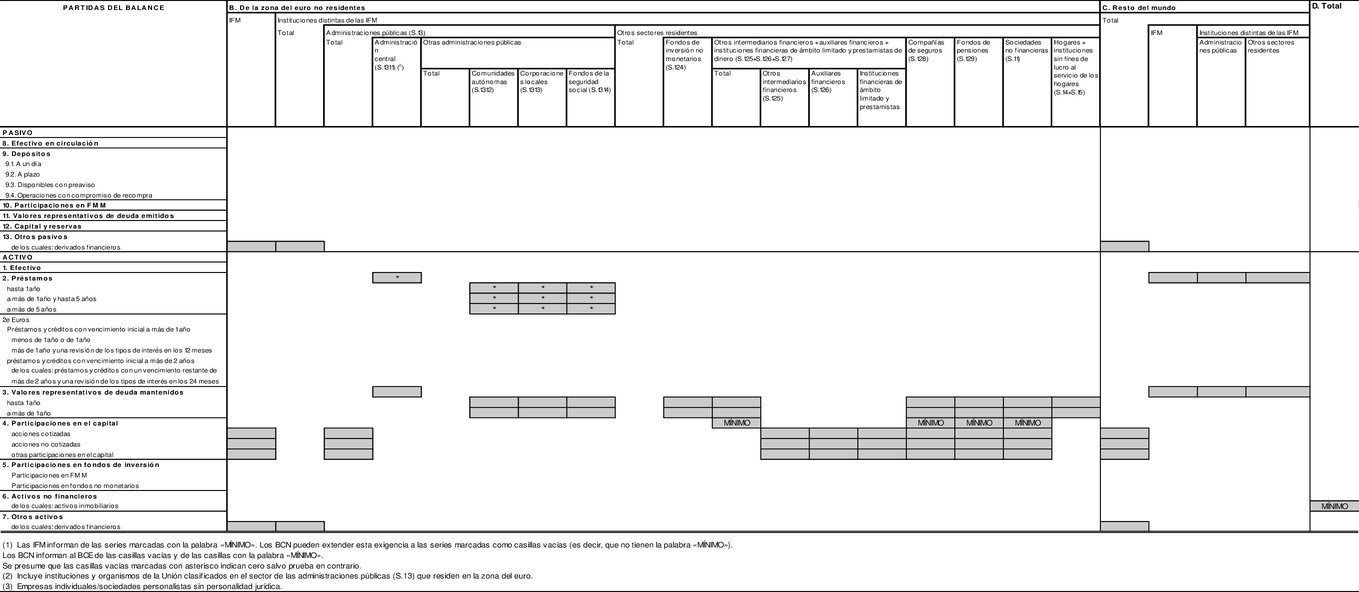

Cuadro 3

Saldos vivos trimestrales (desglose por países)

|

PARTIDAS DEL BALANCE |

UE |

Resto del mundo (excluida la UE) |

|||||

|

|

|||||||

|

|

Otro Estado miembro perteneciente a la zona del euro |

Estado miembro no perteneciente a la zona del euro |

Determinadas instituciones de la UE (*1) |

|

de los cuales: Reino Unido |

||

|

PASIVO |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

de IFM |

|

|

|

|

|

||

|

de instituciones distintas de las IFM |

|

|

|

|

|

||

|

administraciones públicas |

|

|

|

|

|

||

|

otros intermediarios financieros + auxiliares financieros + instituciones financieras de ámbito limitado y prestamistas de dinero |

|

|

|

|

|

||

|

compañías de seguros |

|

|

|

|

|

||

|

fondos de pensiones |

|

|

|

|

|

||

|

fondos de inversión no monetarios |

|

|

|

|

|

||

|

sociedades no financieras |

|

|

|

|

|

||

|

hogares + instituciones sin fines de lucro al servicio de los hogares |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

ACTIVO |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

a IFM |

|

|

|

|

|

||

|

a instituciones distintas de las IFM |

|

|

|

|

|

||

|

administraciones públicas |

|

|

|

|

|

||

|

otros intermediarios financieros + auxiliares financieros + instituciones financieras de ámbito limitado y prestamistas de dinero |

|

|

|

|

|

||

|

compañías de seguros |

|

|

|

|

|

||

|

fondos de pensiones |

|

|

|

|

|

||

|

fondos de inversión no monetarios |

|

|

|

|

|

||

|

sociedades no financieras |

|

|

|

|

|

||

|

hogares + instituciones sin fines de lucro al servicio de los hogares |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

hasta 1 año |

|

|

|

|

|

||

|

a más de 1 año y hasta 2 años |

|

|

|

|

|

||

|

a más de 2 años |

|

|

|

|

|

||

|

emitidos por IFM |

|

|

|

|

|

||

|

hasta 1 año |

|

|

|

|

|

||

|

a más de 1 año y hasta 2 años |

|

|

|

|

|

||

|

a más de 2 años |

|

|

|

|

|

||

|

emitidos por instituciones distintas de IFM |

|

|

|

|

|

||

|

de los cuales: administraciones públicas |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

Participaciones en FMM |

|

|

|

|

|

||

|

Participaciones en fondos no monetarios |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

Cuadro 4

Saldos vivos trimestrales (desglose por monedas)

|

PARTIDAS DEL BALANCE |

Todas las monedas combinadas |

Euro |

Monedas de la UE distintas del euro |

Monedas de países no pertenecientes a la UE |

Determinadas monedas |

||||||

|

|

|

|

Total |

Moneda de cada Estado miembro de la UE |

|

GBP |

USD |

JPY |

CHF |

||

|

PASIVO |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

de IFM |

M |

M |

|

|

|

|

|

|

|

||

|

de instituciones distintas de las IFM |

M |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

de IFM |

M |

M |

|

|

|

|

|

|

|

||

|

de instituciones distintas de las IFM |

M |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

hasta 1 año |

M |

|

|

|

|

|

|

|

|

||

|

a más de 1 año |

M |

|

|

|

|

|

|

|

|

||

|

de IFM |

Q |

|

|

|

|

|

|

|

|

||

|

de instituciones distintas de las IFM |

Q |

|

|

|

|

|

|

|

|

||

|

M |

M |

|

|

|

|

|

|

|

||

|

ACTIVO |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

a IFM |

M |

|

|

|

|

|

|

|

|

||

|

a instituciones distintas de las IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

a IFM |

M |

|

|

|

|

|

|

|

|

||

|

a instituciones distintas de las IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

hasta 1 año |

M |

|

|

|

|

|

|

|

|

||

|

a más de 1 año |

M |

|

|

|

|

|

|

|

|

||

|

a IFM |

Q |

|

|

|

|

|

|

|

|

||

|

a instituciones distintas de las IFM |

Q |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

emitidos por IFM |

M |

M |

|

|

|

|

|

|

|

||

|

emitidos por instituciones distintas de IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

emitidos por IFM |

M |

M |

|

|

|

|

|

|

|

||

|

emitidos por instituciones distintas de IFM |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

emitidos por IFM |

Q |

|

|

|

|

|

|

|

|

||

|

emitidos por instituciones distintas de IFM |

Q |

|

|

|

|

|

|

|

|

||

|

|

|

||||||||||

|

M |

Requisito de datos mensuales, véase el cuadro 1. |

||||||||||

|

Q |

Requisito de datos trimestrales, véase el cuadro 2. |

PARTE 4

Presentación de información de los ajustes de revalorización para calcular las operaciones

Los ajustes de revalorización son necesarios para que el BCE pueda calcular las operaciones financieras. Proporcionan información sobre los efectos de las variaciones de precios u otras valoraciones sobre los saldos vivos de los activos y pasivos al final del período consignados en el balance. Los cambios en los saldos vivos debidos a los efectos de las variaciones de los tipos de cambio sobre los activos y pasivos no denominados en euros no se incluyen en los ajustes de revalorización presentados (los ajustes de los tipos de cambio a efectos del cálculo de las operaciones se obtienen por separado).

Los requisitos mínimos para presentar información sobre la revalorización de préstamos figuran en los cuadros 1A y 2A. A continuación se exponen las consideraciones específicas para la comunicación de los ajustes de revalorización de préstamos y valores.

1. Revalorizaciones de préstamos (incluidos los saneamientos totales o parciales)

Los ajustes de revalorización reflejan los cambios en los saldos vivos de los préstamos presentados de acuerdo con las partes 2 y 3 que se deban al saneamiento parcial, incluido el saneamiento parcial del saldo vivo completo de un préstamo (saneamiento total), y reducciones de los saneamientos parciales o totales. El ajuste también debe reflejar los cambios en las provisiones para insolvencias siempre que el BCN decida que los saldos vivos del balance se registren netos de las provisiones para insolvencias de conformidad con el artículo 8, apartado 3. También se registrará un ajuste de revalorización para contabilizar la diferencia entre la variación de los saldos vivos de préstamos derivados de una transferencia de préstamos (con baja en el balance) y el valor de transacción (es decir, el precio de venta). Del mismo modo, una adquisición de préstamos a un precio inferior a los saldos vivos presentados se traduce en una revalorización positiva.

2. Revalorización de valores

El ajuste respecto de las revalorizaciones de valores se refiere a las fluctuaciones de la valoración de estos que se producen al cambiar el precio al que se anotan o negocian. El ajuste incluye los cambios en el tiempo del valor de los saldos vivos del balance de fin de período debidos a los cambios del valor de referencia por el que se anotan los valores, esto es, posibles pérdidas o ganancias. Podrán también contener los cambios de valoración debidos a operaciones sobre valores, esto es, las ganancias o pérdidas realizadas;

No se establecen requisitos mínimos de información para los valores representativos de deuda emitidos. No obstante, si las prácticas de valoración que los agentes informadores aplican a los valores representativos de deuda provocan cambios en sus saldos vivos de fin de período, los BCN pueden recopilar los datos de esos cambios.

PARTE 5

Exigencias de información estadística respecto de titulizaciones de préstamos y otras transferencias de préstamos

1. Obligaciones generales

|

1.1. |

Los datos se comunican de acuerdo con el artículo 8, apartado 2, matizado por lo dispuesto en el artículo 8, apartado 3, cuando proceda. Todas las partidas de los datos se detallan con arreglo a la residencia y el subsector del deudor del préstamo tal y como se indica en los títulos de las columnas del cuadro 5. |

|

1.2. |