Agencia Estatal Boletín Oficial del Estado

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) 2016/1036 del Parlamento Europeo y del Consejo, de 8 de junio de 2016, relativo a la defensa contra las importaciones que sean objeto de dumping por parte de países no miembros de la Unión Europea (1), y en particular su artículo 14 bis, apartado 1.

Visto el Reglamento (UE) 2016/1037 del Parlamento Europeo y del Consejo, de 8 de junio de 2016, sobre la defensa contra las importaciones subvencionadas originarias de países no miembros de la Unión Europea (2), y en particular su artículo 24 bis, apartado 1,

Considerando lo siguiente:

(1) El Reglamento (UE) 2016/1036 y el Reglamento (UE) 2016/1037 permiten aplicar y recaudar el derecho antidumping o compensatorio sobre determinadas mercancías en la plataforma continental de un Estado miembro o en la zona económica exclusiva declarada por un Estado miembro en virtud de la Convención de las Naciones Unidas sobre el Derecho del Mar (3).

(2) Si el producto afectado es introducido en una isla artificial, una instalación fija o flotante, o cualquier otra estructura que se encuentre en la plataforma continental o en la zona económica exclusiva de un Estado miembro de la Unión, desde el territorio aduanero de la Unión, el Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo (4) exige, en tal caso, que se utilice una declaración de reexportación, una notificación de reexportación o una declaración sumaria de salida para declarar el producto antes de su salida. A fin de garantizar que las autoridades aduaneras dispongan de la información necesaria para determinar si es exigible el pago del derecho antidumping y/o compensatorio o para cumplir las obligaciones de registro y notificación con arreglo al artículo 14, apartados 5, 5 bis y 6, del Reglamento (UE) 2016/1036 y al artículo 24, apartados 5, 5 bis y 6, del Reglamento (UE) 2016/1037, debe exigirse al destinatario que, en los 30 días siguientes a la recepción del producto afectado en una isla artificial, una instalación fija o flotante o cualquier otra estructura en la plataforma continental o en la zona económica exclusiva, presente una declaración de recepción ante la autoridad aduanera competente del Estado miembro en el que se haya aceptado la declaración de reexportación o se haya registrado la notificación de reexportación o la declaración sumaria de salida.

(3) Si el producto afectado se introduce en una isla artificial, una instalación fija o flotante o cualquier otra estructura de la plataforma continental o en la zona económica exclusiva de un Estado miembro de la Unión directamente desde el exterior del territorio aduanero de la Unión, no es posible hacer uso de los instrumentos previstos en el Reglamento (UE) n.o 952/2013. A fin de garantizar que las autoridades aduaneras dispongan de la información necesaria para determinar si es exigible el pago del derecho antidumping y/o compensatorio o para cumplir las obligaciones de registro y notificación con arreglo al artículo 14, apartados 5, 5 bis) y 6, del Reglamento (UE) 2016/1036 y el artículo 24, apartados 5, 5 bis y 6, del Reglamento (UE) 2016/1037, el producto afectado debe ser objeto de una declaración de recepción presentada por el destinatario en los 30 días siguientes a la recepción del producto en una isla artificial, una instalación fija o flotante o cualquier otra estructura en la plataforma continental o en la zona económica exclusiva. Habida cuenta de que el Estado miembro al que pertenece la plataforma continental o la zona económica exclusiva está mejor situado para llevar a cabo controles, la declaración debe presentarse ante la autoridad aduanera competente de dicho Estado miembro.

(4) Con el fin de simplificar los controles que deben efectuar las autoridades aduaneras en virtud del presente Reglamento, por regla general, el concepto de deudor debe limitarse a los titulares de licencias que permitan la explotación comercial en la plataforma continental y en la zona económica exclusiva de los Estados miembros que reciban los productos afectados en una isla artificial, una instalación fija o flotante o cualquier otra estructura en dicha plataforma continental o dicha zona económica exclusiva, independientemente del lugar de procedencia del producto afectado. Sin embargo, en situaciones específicas, personas distintas de los titulares de licencias también pueden ser deudores.

(5) Por lo que se refiere a los casos en que el producto afectado se incluye en el régimen de perfeccionamiento activo antes de ser entregado en una isla artificial, una instalación fija o flotante o cualquier otra estructura en la plataforma continental o en la zona económica exclusiva de un Estado miembro de la Unión, es necesaria una norma especial para evitar la posible elusión de los derechos antidumping o compensatorios.

(6) A fin de permitir el funcionamiento eficaz del marco establecido en el presente Reglamento, deben aplicarse los procedimientos pertinentes ya establecidos en el Reglamento (UE) n.o 952/2013 en lo que respecta al cálculo, la notificación, la recuperación, la devolución, la condonación y la extinción de la deuda aduanera y a la constitución de una garantía, en la medida en que sean pertinentes con arreglo al presente Reglamento.

(7) Habida cuenta de que las disposiciones sobre control aduanero contenidas en el Reglamento (UE) n.o 952/2013 no se aplican fuera del territorio aduanero de la Unión, es necesario establecer en el presente Reglamento normas específicas relativas a los controles aduaneros.

(8) Con el fin de que las autoridades aduaneras dispongan de tiempo suficiente para prepararse con vistas a la tramitación de las declaraciones de recepción, debe aplazarse la aplicación de las disposiciones del presente Reglamento.

(9) Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité al que se refiere el artículo 15, apartado 1, del Reglamento (UE) 2016/1036 y el artículo 25, apartado 1, del Reglamento (UE) 2016/1037.

HA ADOPTADO EL PRESENTE REGLAMENTO:

Objeto

El presente Reglamento establece las condiciones para la aplicación de medidas antidumping y/o compensatorias sobre los productos introducidos en una isla artificial, una instalación fija o flotante o cualquier otra estructura en la plataforma continental o en la zona económica exclusiva de un Estado miembro, así como los procedimientos relativos a la notificación y declaración de dichos productos y al pago de tales derechos, cuando dichos productos sean objeto de cualquiera de los siguientes actos:

a) un anuncio de inicio de una investigación antidumping o antisubvenciones;

b) un reglamento de ejecución de la Comisión por el que se sometan a registro las importaciones;

c) un reglamento de ejecución de la Comisión por el que se establezca un derecho antidumping o compensatorio provisional o definitivo.

Definiciones

A los efectos del presente Reglamento, se entenderá por:

1) «autoridades aduaneras»: las administraciones aduaneras de los Estados miembros competentes para aplicar el presente Reglamento y la legislación aduanera tal como se define en el artículo 5, apartado 2, del Reglamento (UE) n.o 952/2013;

2) «plataforma continental»: la plataforma continental definida en la Convención de las Naciones Unidas sobre el Derecho del Mar;

3) «zona económica exclusiva»: la zona económica exclusiva tal como se define en la Convención de las Naciones Unidas sobre el Derecho del Mar y que ha sido declarada zona económica exclusiva por un Estado miembro en virtud de la Convención de las Naciones Unidas sobre el Derecho del Mar;

4) «producto afectado»: las mercancías que sean objeto de cualquiera de los siguientes actos:

a) un anuncio de inicio de una investigación antidumping o antisubvenciones;

b) un reglamento de ejecución de la Comisión por el que se sometan a registro las importaciones;

c) un reglamento de ejecución de la Comisión por el que se establezca un derecho antidumping o compensatorio provisional o definitivo;

5) «declaración de recepción»: el acto por el cual el destinatario indica, en la forma y el modo establecidos, la recepción de los productos afectados en una isla artificial, una instalación fija o flotante o cualquier otra estructura en la plataforma continental o en la zona económica exclusiva de un Estado miembro que contenga los elementos de datos necesarios para el cobro del importe a pagar del derecho antidumping o del derecho compensatorio, o para la presentación de información y/o el registro de conformidad con un acto mencionado en el artículo 1, letras a) o b);

6) «deuda»: la obligación de una persona de pagar el importe de los derechos antidumping y/o compensatorios aplicable al producto afectado;

7) «destinatario»: la persona que es titular de una licencia o autorización para llevar a cabo actividades empresariales en la plataforma continental o en la zona económica exclusiva de un Estado miembro y que recibe o ha organizado la recepción del producto afectado en una isla artificial, una instalación fija o flotante o cualquier otra estructura en dicha plataforma continental o en esa zona económica exclusiva;

8) «deudor»: cualquier persona responsable de una deuda.

Presentación de una declaración de recepción

1. La recepción del producto afectado en una isla artificial, una instalación fija o flotante o cualquier otra estructura en la plataforma continental o en la zona económica exclusiva de un Estado miembro deberá ser declarada por el destinatario mediante una declaración de recepción.

2. La declaración de recepción deberá presentarse sin demora, y a más tardar en un plazo de 30 días a partir de la recepción del producto afectado, utilizando técnicas de tratamiento electrónico de datos, ante las siguientes autoridades aduaneras:

a) cuando el producto afectado sea introducido desde el territorio aduanero de la Unión, ante la autoridad aduanera del Estado miembro en el que se haya aceptado la declaración de reexportación o se haya registrado la notificación de reexportación o la declaración sumaria de salida;

b) cuando el producto afectado no se haya introducido desde el territorio aduanero de la Unión, ante la autoridad aduanera del Estado miembro al que pertenezca la plataforma continental o la zona económica exclusiva.

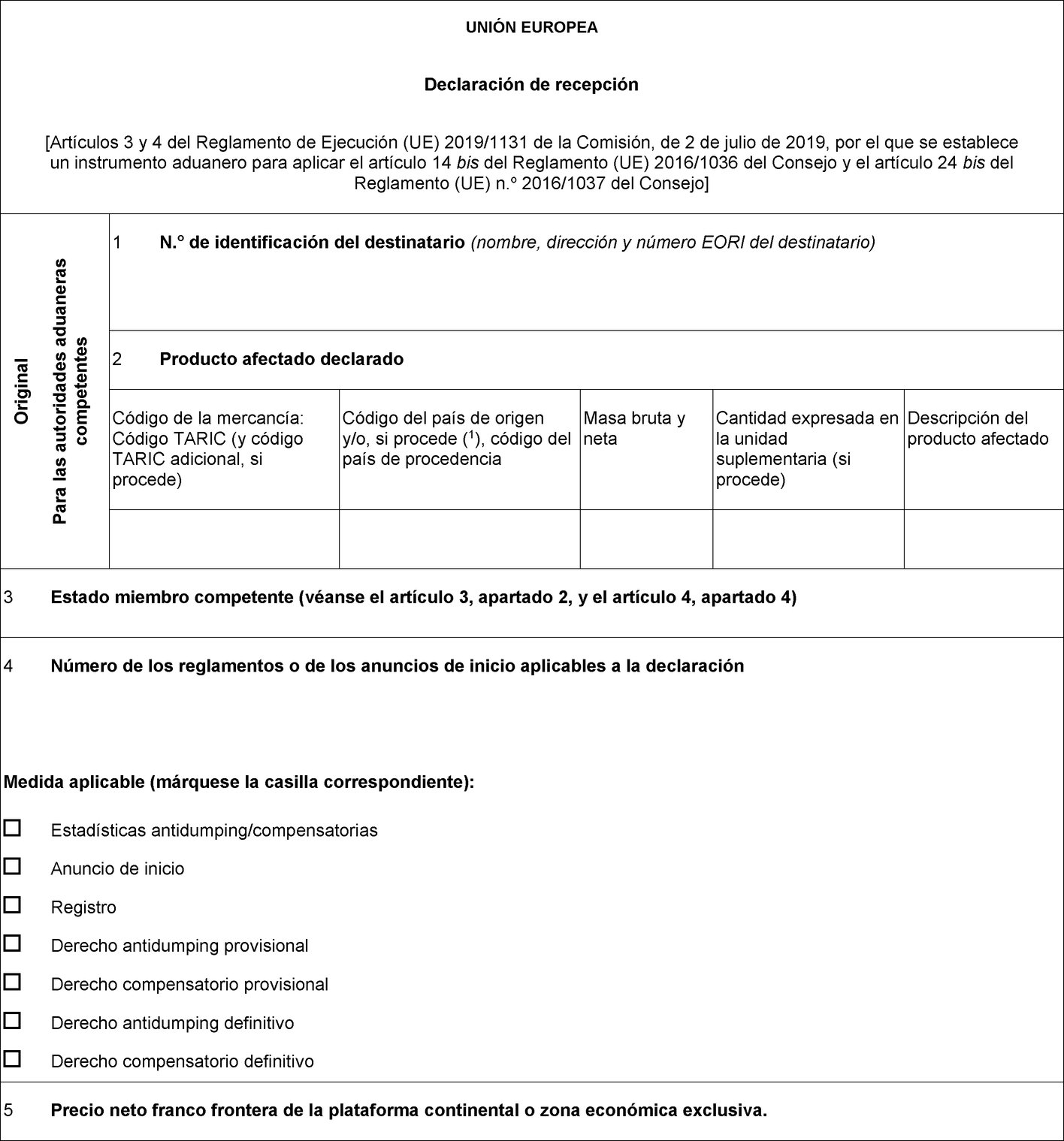

3. La declaración de recepción contendrá los datos que figuran en la parte I del anexo e irá acompañada de los documentos que los justifiquen.

4. La autoridad aduanera podrá permitir que la declaración de recepción se presente por medios distintos de las técnicas de tratamiento electrónico de datos. En tal caso, el destinatario presentará, en un original y una copia, el formulario en papel que figura en la parte II del anexo, junto con los documentos justificativos de los datos facilitados en el formulario. La autoridad aduanera conservará el original. La autoridad aduanera devolverá la copia al destinatario una vez registrada la declaración de recepción y tras haber acusado recibo de la misma.

5. Los Estados miembros utilizarán la información que figura en la declaración de recepción para cumplir sus obligaciones de registro en virtud del artículo 14, apartados 5 y 5 bis, del Reglamento (UE) 2016/1036, y del artículo 24, apartados 5 y 5 bis, del Reglamento (UE) 2016/1037, así como sus obligaciones de notificación a la Comisión con arreglo al artículo 14, apartado 6, del Reglamento (UE) 2016/1036 del Consejo y al artículo 24, apartado 6, del Reglamento (UE) 2016/1037 del Consejo.

Deuda

1. La deuda se originará en las siguientes circunstancias:

a) la presentación de una declaración de reexportación, una notificación de reexportación o una declaración sumaria de salida para el producto afectado, incluido un producto transformado resultante del producto afectado en el marco del régimen de perfeccionamiento activo a que se refiere el Reglamento (UE) n.o 952/2013, que vaya a introducirse en una isla artificial, una instalación fija o flotante o cualquier otra estructura de la plataforma continental o de la zona económica exclusiva de un Estado miembro desde el territorio aduanero de la Unión;

b) la recepción del producto afectado, procedente de fuera del territorio aduanero de la Unión, en una isla artificial, una instalación fija o flotante o cualquier otra estructura de la plataforma continental o de la zona económica exclusiva de un Estado miembro.

2. En los casos contemplados en el apartado 1, letra a), la deuda se originará en el momento de la aceptación de la declaración de reexportación o del registro de la notificación de reexportación o la declaración sumaria de salida.

En los casos contemplados en el apartado 1, letra b), la deuda se originará en el momento de la recepción de los productos afectados.

3. El deudor será el destinatario:

a) cuando la declaración de reexportación, la notificación de reexportación o la declaración sumaria de salida mencionadas en el apartado 1, letra a), o la declaración de recepción a que se refiere el apartado 4 se elaboren sobre la base de información que dé lugar a que no se recaude la totalidad o parte de los derechos antidumping o compensatorios, la persona que haya facilitado la información requerida para elaborar la declaración o notificación y que supiera o debiera razonablemente haber sabido que dicha información era falsa será también un deudor;

b) cuando varias personas sean responsables del pago del importe de los derechos antidumping y/o del derecho compensatorio correspondiente a una deuda, todas ellas serán, de manera conjunta y solidaria, responsables del pago de dicho importe.

4. El destinatario presentará sin demora, y a más tardar en el plazo de 30 días a partir de la recepción del producto afectado, una declaración de recepción. Se aplicarán los apartados 2, 3 y 4 del artículo 3.

5. A efectos de la aplicación de lo dispuesto en el apartado 1, letra a), la declaración de reexportación, la notificación de reexportación o la declaración sumaria de salida proporcionarán la información sobre la plataforma continental o la zona económica exclusiva del Estado miembro donde debe llevarse el producto afectado mediante el correspondiente código de referencia adicional definido en el conjunto de datos 2/3 del anexo B, título II, punto 2, del Reglamento de Ejecución (UE) 2015/2447 de la Comisión (5).

6. La deuda se originará en el lugar en que se presente la declaración de recepción o, en el caso en que no se haya presentado de conformidad con el artículo 3, apartado 2, o con el artículo 4, apartado 4, en el lugar que debería haber sido depositada.

Cálculo del importe de los derechos antidumping y/o compensatorios

1. El importe de los derechos antidumping y/o compensatorios exigibles se determinará, mutatis mutandis, sobre la base de las disposiciones del Reglamento (UE) n.o 952/2013 para el cálculo de los derechos de importación que eran aplicables al producto afectado en el momento en que se contrajo la deuda con respecto al producto afectado.

2. Cuando un producto afectado que se haya incluido en el régimen de perfeccionamiento activo a que se refiere el Reglamento (UE) n.o 952/2013, el cálculo de la deuda relativa a los productos transformados resultantes del producto afectado que sean reexportados con destino a la plataforma continental o la zona económica exclusiva de un Estado miembro se determinará sobre la base de la clasificación arancelaria, el valor en aduana, la cantidad, la naturaleza y el origen del producto afectado incluido en el régimen de perfeccionamiento activo en el momento de la admisión de la declaración en aduana relativa al producto afectado.

Notificación, recuperación, pago, devolución, condonación y extinción de la deuda y constitución de una garantía

A efectos de notificación, cobro, pago, devolución, cancelación y extinción de la deuda y constitución de una garantía, se aplicarán mutatis mutandis las disposiciones pertinentes del título III, capítulos 2, 3 y 4 del Reglamento (UE) n.o 952/2013.

Controles por parte de las autoridades aduaneras

1. Las autoridades aduaneras podrán examinar el producto afectado o tomar muestras en caso de que puedan hacerlo, comprobar la exactitud y la integridad de la información que figura en la declaración de reexportación, la notificación de reexportación, la declaración sumaria de salida o la declaración de recepción y verificar la existencia, autenticidad, exactitud y validez de cualquier documento justificativo.

2. Las autoridades aduaneras podrán examinar las cuentas del deudor y demás documentos relativos a las operaciones relacionadas con el producto afectado o con operaciones comerciales anteriores o posteriores vinculadas a dichos productos.

3. Cuando existan pruebas de que una persona no ha cumplido una de las obligaciones establecidas en el presente Reglamento, las autoridades aduaneras podrán examinar las cuentas de dicha persona y otros documentos relativos a las operaciones relacionadas con el producto afectado o con operaciones comerciales anteriores o posteriores vinculadas a dichos productos.

4. Los controles y exámenes contemplados en los apartados 1, 2 y 3 podrán realizarse en los locales del titular de las mercancías o de su representante, o de cualquier otra persona que, directa o indirectamente, haya actuado o actúe comercialmente en esas operaciones o en los de cualquier otra persona que esté en posesión de esos datos y documentos con fines comerciales.

Conservación de documentos y datos, y gravámenes y costes

El artículo 51 del Reglamento (UE) n.o 952/2013 se aplicará mutatis mutandis en lo que respecta a la conservación de documentos y datos.

El artículo 52 del Reglamento (UE) n.o 952/2013 se aplicará mutatis mutandis en lo que respecta a gravámenes y costes.

Entrada en vigor y aplicación

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable una vez transcurridos cuatro meses desde la fecha de su publicación.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 2 de julio de 2019.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 176 de 30.6.2016, p. 21.

(2) DO L 176 de 30.6.2016, p. 55.

(3) DO L 179 de 23.6.1998, p. 3.

(4) Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (DO L 269 de 10.10.2013, p. 1).

(5) Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión (DO L 343 de 29.12.2015, p. 558).

PARTE I

Datos

El destinatario presenta por vía electrónica la declaración de recepción, que contiene los siguientes datos:

1) Nombre, dirección y número EORI del destinatario

2) Descripción del producto afectado declarado, código de la mercancía (código TARIC y código TARIC adicional, si procede), masa bruta y neta, cantidad expresada en la unidad suplementaria (si procede), código del país de origen y/o, en su caso, código del país de procedencia (1)

3) Estado miembro competente (véanse el artículo 3, apartado 2, y el artículo 4, apartado 4)

4) Número de los reglamentos o de los anuncios de inicio aplicables a la declaración.

Medidas aplicables:

— Estadísticas antidumping/compensatorias

— Anuncio de inicio

— Registro

— Derecho antidumping provisional

— Derecho compensatorio provisional

— Derecho antidumping definitivo

— Derecho compensatorio definitivo

5) Precio neto franco frontera de la plataforma continental o zona económica exclusiva.

6) Cálculo del importe de los derechos antidumping y/o compensatorios provisionales y/o definitivos, si procede

7) Fecha de recepción del producto afectado y, si procede, MRN

8) Documentos presentados, certificados y autorizaciones, referencias adicionales (se adjuntará factura en caso de venta del producto afectado)

9) Fecha, nombre y firma del destinatario

Las autoridades aduaneras podrán permitir que estos datos se faciliten sin utilizar técnicas de tratamiento electrónico de datos. En tal caso, el destinatario deberá utilizar el siguiente formulario de «declaración de recepción».

PARTE II

FORMULARIOS OMITIDOS EN PÁGINAS 18 A 19

Nota:

Nota:

El texto de la copia de la declaración de recepción será el siguiente:

«Copia

Para el destinatario»

(1) En caso de que las medidas antidumping o antisubvenciones se hayan ampliado a productos procedentes de un país distinto del país afectado por las medidas tras una investigación antielusión.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid