Agencia Estatal Boletín Oficial del Estado

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.oo978/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, por el que se aplica un sistema de preferencias arancelarias generalizadas y se deroga el Reglamento (CE) n.o 732/2008 del Consejo (1), y en particular su artículo 26,

Considerando lo siguiente:

1. PROCEDIMIENTO

1.1. Inicio

|

(1) |

El 16 de febrero de 2018, la Comisión recibió una solicitud de Italia en virtud del artículo 22 del Reglamento (UE) n.o 978/2012 (en lo sucesivo, «Reglamento del SPG»). En ella, se solicitaba la adopción de medidas de salvaguardia en relación con el arroz de tipo índica originario de Camboya y Myanmar/Birmania. Otros Estados miembros de la Unión productores de arroz, a saber, Bulgaria, Grecia, España, Francia, Hungría, Portugal y Rumanía, apoyaron la solicitud de Italia. |

|

(2) |

El 16 de marzo de 2018, tras determinar que la solicitud aportaba pruebas suficientes de que el arroz índica originario de Myanmar/Birmania y Camboya se importaba en unos volúmenes y a unos precios que causaban dificultades considerables a la industria de la Unión, y tras haber informado a los Estados miembros, la Comisión publicó el anuncio de inicio de una investigación de salvaguardia (2). |

|

(3) |

Con el fin de obtener la información necesaria para llevar a cabo una evaluación exhaustiva, la Comisión informó a los productores conocidos («molineros») de productos similares o directamente competidores de la Unión y a su asociación, y a los molineros exportadores conocidos y a sus federaciones, incluidos sus gobiernos, y los invitó a participar en la investigación. |

1.2. Muestreo

|

(4) |

Dado el gran número de productores, importadores y molineros exportadores de la Unión involucrados en este procedimiento, y con vistas a finalizar la investigación dentro de los plazos reglamentarios, la Comisión decidió limitar la investigación a un número razonable de molineros individuales de la Unión. En virtud del artículo 11, apartado 6, del Reglamento Delegado (UE) n.o 1083/2013 de la Comisión (3), la Comisión seleccionó una muestra representativa como base de la investigación. |

|

(5) |

En su anuncio de inicio, la Comisión afirmó que había seleccionado provisionalmente una muestra de molineros de la Unión sobre la base de los mayores volúmenes representativos de producción del producto similar, y velando al mismo tiempo por la distribución geográfica. Aunque el arroz se cultiva en ocho Estados miembros, la producción está muy concentrada en Italia y España: estos dos países suponen el 80 % del total de la producción de arroz de la Unión (un 50 % en Italia y un 30 % en España, aproximadamente), por lo que son representativos de la industria de la Unión. En vista de ello, la Comisión consideró justificado enviar cuestionarios a tres molineros italianos y a uno español. |

|

(6) |

Una parte cuestionó la representatividad de la muestra y pidió a la Comisión que confirmara qué cantidad de la producción total de la Unión representaba la de los molineros incluidos en la muestra y cómo evolucionaba su situación con respecto a la de la industria de la Unión. Tal y como se señala en el considerando 5, la selección de la muestra se realizó sobre la base de los mayores volúmenes representativos de producción que podrían investigarse razonablemente en el tiempo del que se disponía. Los tres molineros italianos incluidos en la muestra representaban el 50 % de la producción italiana de la campaña de comercialización 2016/2017 y el molinero español representaba el 17 % de la producción española de ese mismo período. Juntos, los molineros incluidos en la muestra representaban el 26 % de la producción total de la Unión. Además, durante el período investigado, esto es, del 1 de septiembre de 2012 al 31 de agosto de 2017, la producción de las empresas incluidas en la muestra evolucionó de modo similar a la de la industria en su conjunto: la producción disminuyó un 36 % en el caso de los productores incluidos en la muestra y un 38 % en el caso de la industria global de la Unión, lo que confirma la idea de que la muestra era realmente representativa. |

|

(7) |

También se enviaron cuestionarios a algunos cultivadores («agricultores»), pero, dada la elevada fragmentación del sector (son alrededor de cuatro mil), esto aporta únicamente un esbozo muy limitado de la situación (4). |

|

(8) |

En cuanto a la selección de los exportadores, la Comisión recibió en total trece respuestas al ejercicio de muestreo de molineros exportadores de Camboya y quince respuestas de molineros exportadores de Myanmar/Birmania. El muestreo era, por lo tanto, necesario y así se les hizo saber a todas las partes. De acuerdo con la información recibida de los molineros exportadores, la Comisión seleccionó inicialmente una muestra de tres exportadores de Camboya y tres de Myanmar/Birmania, a los que se eligió porque representaban el mayor volumen de exportaciones a la Unión. No obstante, tras una nueva evaluación y a raíz de las observaciones de la Cambodian Rice Federation (federación del sector del arroz de Camboya), se comprobó que dos exportadores de este país no estaban en condiciones de colaborar, por lo que fueron sustituidos. Finalmente, solo una empresa respondió al cuestionario. En el caso de Myanmar/Birmania, las tres empresas seleccionadas respondieron a él. |

|

(9) |

En reacción al anuncio de inicio, cuatro importadores no vinculados se dieron a conocer. Visto el número limitado de importadores que cooperaron, se consideró que el muestreo no era necesario. La Comisión envió cuestionarios a las cuatro empresas, pero no todas dieron una respuesta completa. |

1.3. Inspecciones in situ

|

(10) |

La Comisión recabó y verificó toda la información que consideró necesaria para la investigación. Las inspecciones in situ se llevaron a cabo en los locales de las empresas siguientes, en virtud del artículo 12 del Reglamento Delegado (UE) n.o 1083/2013: a) Molineros: — Riso Scotti S.p.a. y la empresa vinculada (Riso Scotti Danubio), Italia, — Curti S.r.l. y la empresa vinculada (Riso Ticino Soc. Coop.), Italia, — Riso Viazzo S.r.l., Italia, — Herba Ricemills SL, España. b) Asociaciones: — Ente Nazionale Risi (Enterisi), Italia. |

1.4. Período de investigación

|

(11) |

La investigación abarcó las cinco últimas campañas de comercialización, esto es, el período comprendido entre el 1 de septiembre de 2012 y el 31 de agosto de 2017 («período de investigación»). |

1.5. Divulgación de la información

|

(12) |

Tras la divulgación de la información, la Comisión recibió ocho alegaciones, incluidas algunas de Italia y España. También recibió alegaciones de tres empresas y de una asociación que no eran partes interesadas. Aunque no estaban registradas como tales, sus observaciones se tuvieron muy en cuenta y se mencionaron en las conclusiones de la Comisión, puesto que en su mayoría coincidían con las observaciones realizadas por las partes interesadas registradas. |

2. PRODUCTO AFECTADO Y PRODUCTO SIMILAR O DIRECTAMENTE COMPETIDOR

2.1. Producto afectado

|

(13) |

El «producto afectado» es el arroz índica semiblanqueado o blanqueado originario de Camboya y Myanmar/Birmania, exento de derechos de aduana en el marco del Reglamento del SPG y en la actualidad clasificado con los códigos NC 1006 30 27, 1006 30 48, 1006 30 67 y 1006 30 98. |

|

(14) |

El producto afectado se importa a la Unión, bien a granel para su transformación posterior (blanqueado, limpieza y envasado), bien en pequeñas bolsas de hasta cinco kilos o de entre cinco y veinte kilos que los minoristas pueden vender directamente sin necesidad de una posterior transformación. |

2.2. Producto similar o directamente competidor

|

(15) |

Índica y japónica son los dos principales tipos de arroz. El primero es un arroz de grano largo que se mantiene suelto después de la cocción. El segundo, japónica, es un tipo de arroz más bien redondeado. Los granos de arroz se pegan unos a otros. Este tipo se utiliza para platos como la paella o el risotto. |

|

(16) |

Cuando se cosecha, el arroz tiene una cáscara, por lo que recibe el nombre de «arroz cáscara» o «arroz paddy». Una vez cosechado, el arroz se somete a una serie de operaciones de molienda. El arroz descascarillado es aquel al que se le ha eliminado la cáscara. Para obtener arroz semiblanqueado o arroz blanqueado, se necesita una nueva molienda. |

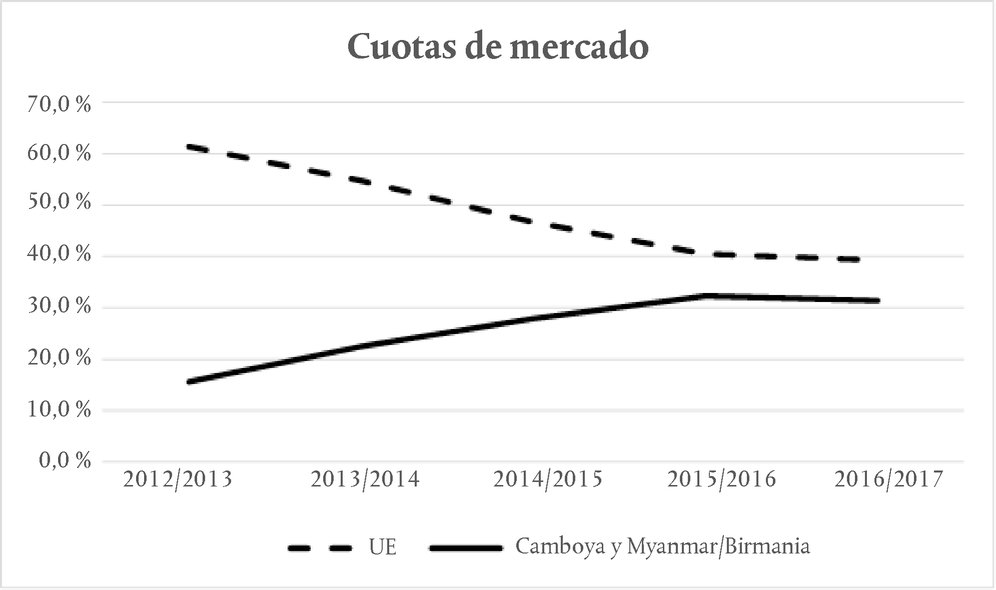

|

(17) |

En esta evaluación, la Comisión ha determinado que el arroz índica blanqueado o semiblanqueado producido en la Unión es un producto similar o directamente competidor del producto afectado. |

|

(18) |

De hecho, tanto el arroz producido en la Unión como el arroz índica blanqueado o semiblanqueado importado tienen las mismas características físicas, técnicas y químicas básicas. Presentan los mismos usos y se venden a través de canales de venta similares o idénticos al mismo tipo de consumidor. Estos consumidores son minoristas o transformadores de la Unión. |

2.3. Observaciones de las partes

|

(19) |

Tras la divulgación de la información, varias partes interesadas (5) argumentaron que el arroz índica aromático debe excluirse del ámbito de la investigación, puesto que posee características distintas a las de otros tipos de arroz índica y no compite con el arroz producido en la Unión. También alegaron que el arroz aromático está clasificado, desde 2017, con un código NC diferente, lo que respalda la idea de que este tipo de arroz es distinto de los demás. |

|

(20) |

En primer lugar, y así lo han confirmado varias partes interesadas, el arroz índica abarca una amplia gama de tipos y de variedades concretos de arroz, incluido el arroz perfumado o aromático. Aunque existen diferencias sutiles entre estos tipos relativas al sabor y la estructura, por ejemplo, todos comparten las mismas características físicas, técnicas y químicas básicas. |

|

(21) |

Además, todos ellos son aptos para la misma utilización final, son molidos por los mismos molineros, se venden a través de los mismos canales comerciales y compiten entre sí. El hecho de que desde 2017 exista un código NC específico para el arroz aromático no es pertinente, puesto que, tal y como se indicó en el anuncio de inicio, los códigos NC tienen un carácter meramente informativo y no son un factor determinante para definir un producto en el marco de una investigación de defensa comercial. Por tanto, se rechazaron las alegaciones. |

3. EXISTENCIA DE DIFICULTADES CONSIDERABLES

3.1. Definición de la industria de la Unión

|

(22) |

De acuerdo con el Reglamento del SPG, la industria pertinente debe consistir en molineros de productos similares o directamente competidores. En este caso, la Comisión considera que la industria de la Unión está formada por molineros de arroz. Los molineros de arroz transforman arroz cultivado o producido en la Unión que compite directamente con el arroz índica blanqueado o semiblanqueado exportado de Myanmar/Birmania o Camboya. |

|

(23) |

En su solicitud, Italia sostuvo que, para poder evaluar el perjuicio y dada la estrecha relación entre los agricultores y los molineros, debía someterse a examen a ambos. Aunque la situación de los agricultores también puede verse seriamente afectada por las importaciones de arroz procedentes de Camboya y Myanmar/Birmania, estos deben ser considerados más bien como proveedores de materia prima y no como molineros de productos similares o directamente competidores. |

3.2. Consumo de la Unión

|

(24) |

El consumo de arroz índica en la Unión se fijó con arreglo a los datos que la Comisión recibió de los Estados miembros y las estadísticas de importación disponibles gracias a Eurostat (6). |

|

(25) |

El consumo de la Unión evolucionó como sigue:

|

|

(26) |

El consumo de arroz índica en la Unión disminuyó un 6 % durante el período de investigación. El consumo más elevado corresponde al período 2013/2014 (+ 8 %) y coincidió con un aumento importante de las importaciones de arroz índica procedentes de Camboya y Myanmar/Birmania, que condujo a la saturación del mercado. En las campañas de comercialización posteriores, el consumo mostró una tendencia a la baja. |

3.3. Evolución de las importaciones

|

(27) |

Las importaciones del producto afectado a la Unión procedentes de Camboya y Myanmar/Birmania evolucionaron como sigue:

|

|

(28) |

Los volúmenes de las importaciones procedentes de Camboya pasaron de las 163 000 a las 249 000 toneladas. Aumentaron de manera considerable hasta la campaña 2015/16 y luego disminuyeron sutilmente, coincidiendo con un descenso del consumo, en la campaña 2016/17. A pesar de este descenso, las importaciones continuaron siendo un 50 % más elevadas que en la campaña 2012/13. Al final del período de investigación, Camboya representaba el 25 % del total de las importaciones. |

|

(29) |

En lo que a las importaciones procedentes de Myanmar/Birmania se refiere, también aumentaron considerablemente durante el período de investigación, pasando de 2 000 a 62 000 toneladas, pero se mantuvieron a un nivel inferior que las de Camboya. Al final del período de investigación, las importaciones procedentes de Myanmar/Birmania representaban el 6,3 % de las importaciones totales de arroz de la Unión (véase el cuadro siguiente sobre la cuota de mercado). |

|

(30) |

En términos de cuota de mercado, las importaciones evolucionaron como sigue:

|

|

(31) |

Camboya aumentó considerablemente su cuota de mercado, del 15,4 % al 25,1 %, mientras que la cuota de mercado de Myanmar/Birmania aumentó del 0,2 % al 6,3 %. |

|

(32) |

La evolución de los precios mostró la tendencia siguiente:

|

|

(33) |

Los precios de las importaciones de Camboya disminuyeron, en términos generales, un 6 %, mientras que los de Myanmar lo hicieron un 3 %. El descenso de los precios de las importaciones procedentes de Camboya y Myanmar/Birmania, basado en la comparación del precio medio de las importaciones con los precios unitarios de venta de la industria de la Unión (véase el considerando 64), fue limitado. A pesar de ello, se constató que los precios de las importaciones procedentes de Camboya y Myanmar/Birmania (según los datos de Eurostat) subcotizaban considerablemente los precios de la Unión, un 22 % y un 43 %, respectivamente. |

|

(34) |

Tras la divulgación de la información, el Ministerio de Comercio de Camboya (en lo sucesivo, «Camboya») cuestionó la metodología utilizada por la Comisión para calcular los márgenes de subcotización. Alegó que, al calcular el precio de las exportaciones de Camboya, no se habían tenido en cuenta los costes posteriores a la importación, y que la subcotización de precios se había basado en una comparación entre precios medios, sin tener en cuenta las distintas fases comerciales. Camboya también cuestionó si los datos facilitados por los exportadores que cooperaron fueron realmente utilizados para determinar el perjuicio. |

|

(35) |

A la vista de los argumentos recibidos tras la divulgación de la información, la Comisión decidió revisar sus cálculos de subcotización para incluir los costes posteriores a la importación o de transporte pertinentes, reflejar las diferencias entre las fases comerciales que afectan a la comparabilidad de los precios y utilizar los datos facilitados por los exportadores que cooperaron, en la medida de lo posible. |

|

(36) |

Con el fin de garantizar una comparación justa, la Comisión decidió ajustar los precios de importación con arreglo a las alegaciones de Camboya, teniendo en cuenta los costes posteriores a la importación. Por otro lado, la Comisión decidió que los precios de la industria de la Unión debían también ajustarse para tener en cuenta los costes de transporte del arroz desde el sur (España e Italia, en este caso) hasta el norte de Europa, ya que la competencia en materia de arroz índica semiblanqueado y blanqueado tiene lugar sobre todo en el norte del continente. Sobre la base de la información disponible (datos obtenidos en el marco de una investigación previa relativa a otro producto alimenticio, concretamente, las satsumas), la Comisión calculó que los costes posteriores a la importación rondaban el 2 % del precio de las importaciones. Según la información incluida en la solicitud y verificada durante la investigación in situ, se estima que los costes de transporte en la Unión son de 49 EUR/tonelada. |

|

(37) |

Además, a fin de reflejar las diferencias en las fases comerciales, la Comisión comparó los precios de las ventas del arroz blanqueado a granel con los de las ventas en paquetes pequeños. Cabe señalar que, según las estadísticas derivadas de los códigos NC, Camboya exporta arroz a granel y en paquetes pequeños, mientras que Myanmar/Birmania lo hace casi exclusivamente a granel. |

|

(38) |

Finalmente, se decidió fijar el precio de las exportaciones con arreglo a las respuestas al cuestionario recibidas de los productores exportadores. En el caso de Camboya, el ejercicio de muestreo no prosperó, ya que solo un exportador camboyano respondió al cuestionario. Dado que el exportador que cooperó representaba únicamente una parte muy pequeña de las importaciones procedentes de Camboya, la Comisión tuvo que recurrir a los mejores datos disponibles, en virtud del artículo 13 del Reglamento (UE) n.o 1083/2013. Así pues, en el caso de Camboya, se utilizaron los precios de Eurostat. En el caso de Myanmar/Birmania, se utilizaron los precios señalados en las respuestas al cuestionario. |

|

(39) |

Habida cuenta de lo anterior, la Comisión llegó a la conclusión de que la subcotización de los precios de las ventas a granel era del 13 % para Camboya y del 43 % para Myanmar/Birmania. En cuanto a la comparación de precios del arroz envasado, se constató que la subcotización de precios era del 14 % en el caso de Camboya. |

|

(40) |

La diferencia de precios entre el arroz importado y el producido en la Unión es significativa, por lo tanto, sobre todo si tenemos en cuenta que el arroz es, en general, un producto sensible a los precios. Normalmente, los consumidores no distinguen los diversos orígenes. |

|

(41) |

Camboya también alegó que el hecho de que de la Comisión determinara la existencia de dificultades considerables se basaba en una evaluación acumulativa del efecto del volumen y los precios de la importación de arroz procedentes de Camboya y Myanmar/Birmania. No obstante, esta alegación se rechazó, puesto que el análisis anterior distingue claramente entre la situación de Camboya y la de Myanmar/Birmania. |

|

(42) |

En conclusión, las importaciones procedentes de Camboya y Myanmar/Birmania aumentaron considerablemente en términos absolutos y de cuota de mercado durante el período de investigación. Aunque disminuyó ligeramente en la campaña 2016/17, el volumen de importaciones combinado continuó siendo, en general, mayor que en el inicio del período de investigación. Además, la media ponderada combinada del precio de las importaciones de ambos países disminuyó durante el período de investigación y subcotizó notablemente los precios de la Unión. |

3.4. Situación económica de la industria de la Unión

3.4.1. Información general

|

(43) |

En virtud del artículo 23 del Reglamento del SPG, se entenderá que existen dificultades considerables cuando la situación económica o financiera de los molineros de la Unión sufra un deterioro. Al examinar si existe tal deterioro, la Comisión debe tener en cuenta los factores enumerados en el artículo 23, relativos a los molineros de la Unión, en la medida en que se disponga de información al respecto. |

|

(44) |

Tal y como se menciona en el considerando 5, la Comisión utilizó el muestreo para determinar que la industria de la Unión sufre dificultades considerables. A fin de determinar el perjuicio, la Comisión estableció una distinción entre indicadores de perjuicio macroeconómicos y microeconómicos. |

|

(45) |

La Comisión evaluó los indicadores macroeconómicos (cuota de mercado, producción y existencias; las importaciones se han analizado anteriormente en el documento) con arreglo a los datos generales de mercado recabados mensualmente sobre la base de la producción de arroz expresada en equivalente de arroz blanqueado. No se disponía de datos fiables sobre las quiebras o el empleo en la industria de la Unión, por lo que no pudieron incluirse en el análisis. |

|

(46) |

La Comisión evaluó los indicadores microeconómicos (precios y rentabilidad) sobre la base de los datos verificados a partir de la muestra. Ante la falta de datos a nivel macroeconómico, la capacidad de producción se analizó también a partir de la muestra. |

3.4.2. Indicadores macroeconómicos

|

(47) |

Durante el período de investigación, la cuota de mercado de la industria de la Unión evolucionó como sigue:

|

|

(48) |

Las cuotas de mercado también disminuyeron considerablemente, del 61 % al 39 %, esto es, un descenso de más de 20 puntos porcentuales. |

|

(49) |

Durante el período de investigación, la producción de arroz índica en la industria de la Unión también presentó una tendencia decreciente:

|

|

(50) |

La producción disminuyó en casi un 40 %, de 685 000 toneladas a 424 000 toneladas. |

|

(51) |

Las existencias de arroz blanqueado en la Unión aumentaron un 4 % durante el período de investigación, pasando de 255 000 toneladas a 265 000 toneladas. En un primer momento aumentaron de manera significativa, un 11 %, para después disminuir ligeramente. |

|

(52) |

Tras la divulgación de la información, Camboya alegó que los datos de producción de la Unión eran erróneos, ya que el resultado de restarles los datos de venta no coincide con las existencias al cierre que se indican a continuación. En realidad, la Comisión presentó únicamente un cálculo parcial, pues los datos no reflejaban las existencias iniciales, el uso de arroz como semillas, etc. No obstante, este cálculo es coherente con el cálculo del balance que está siendo utilizado por la Comisión (véase el considerando 24).

|

|

(53) |

Ante la falta de datos relativos a la capacidad de producción a nivel macroeconómico, la Comisión los examinó a partir de la muestra. No obstante, la superficie dedicada al cultivo de arroz índica en la Unión es un indicador bastante fiable de la cantidad de la que disponen los molineros y, por ende, de la utilización potencial de su capacidad. En términos generales, esta superficie disminuyó un 37 % durante el período de investigación y evolucionó como sigue:

|

3.4.3. Indicadores microeconómicos

|

(54) |

De acuerdo con las respuestas al cuestionario proporcionadas por los molineros de la Unión, los precios y la rentabilidad evolucionaron como sigue:

|

|

(55) |

Los precios unitarios de los molineros incluidos en la muestra aumentaron un 7 % durante el período de investigación. Según los resultados de las verificaciones efectuadas por la Comisión, parece que, dada la presión creciente de las importaciones a bajo precio, los molineros de la Unión incluidos en la muestra decidieron, en la medida de lo posible, concentrar sus ventas en volúmenes más pequeños de arroz índica semiblanqueado y blanqueado y centrarse en productos de marca en lugar de venderlo como marca blanca a los distribuidores. |

|

(56) |

Al cambiar su gama de productos original, los molineros de la Unión pudieron mantener así un grado de rentabilidad estable, a expensas de su cuota de mercado, que disminuyó drásticamente. Este cambio en la gama de productos resultó especialmente beneficioso en 2015/2016 (campaña en la que la rentabilidad llegó incluso a aumentar). En la campaña 2016/17, sin embargo, los niveles de beneficios disminuyeron de nuevo. En una situación donde, tal y como se comprobó, los precios de las importaciones subcotizaron considerablemente los precios de la Unión en la campaña 2016/17 (un 22 % y un 43 %, respectivamente), esta estrategia no puede ser sino una solución a corto plazo. En un futuro próximo, los molineros deberán afrontar una presión creciente debida a los precios bajos de las importaciones. De hecho, Camboya ya ha sustituido parcialmente la venta a granel por la venta de productos pequeños envasados que se venden a nivel minorista. Este canal de venta es más rentable que la venta a granel y es probable que Camboya venda y compita cada vez más con la industria de la Unión en esta fase, también en lo relativo a los segmentos de mercado. |

|

(57) |

La rentabilidad permaneció en un nivel relativamente estable, aunque bajo, ya que el aumento de los precios compensó la pérdida de volumen. Además, el nivel de rentabilidad del 1-2 % está muy por debajo del 6 %, esto es, el nivel de rentabilidad que se considera adecuado para cubrir todos los costes y las inversiones, la investigación y el desarrollo (I + D) y la innovación. |

|

(58) |

Tras la divulgación de la información, una parte solicitó información adicional sobre el 6 % mencionado en el párrafo anterior. Con la modernización de los instrumentos de defensa comercial de la UE en 2018, la legislación aplicable ha establecido que, cuando se calcule el margen de perjuicio, el nivel de rentabilidad previsible en condiciones normales de competencia no será inferior al 6 % (7). Este indicador utilizado en las investigaciones de defensa comercial resulta también pertinente para una investigación de salvaguardia. Este es el motivo por el que la Comisión lo ha utilizado también en este caso. |

|

(59) |

Resulta difícil evaluar la capacidad de producción de la industria de la Unión de productos similares, esto es, de arroz índica, ya que la industria de transformación puede utilizar su capacidad para moler tanto arroz índica como japónica, ya sea arroz importado o producido en la Unión. Además, no existen macrodatos disponibles (véase más arriba). Según se desprende de la muestra, la utilización de la capacidad disminuyó del 22 % al 14 %, tal y como se expone a continuación. Estos porcentajes pueden parecer relativamente bajos, ya que se basan en una comparación de la producción del producto similar (arroz índica) con la capacidad de producción instalada para todos los tipos de arroz.

|

3.4.4. Conclusión

|

(60) |

En conclusión, la situación de la industria de la Unión empeoró en términos económicos. Mientras que las importaciones procedentes de Camboya y Myanmar/Birmania aumentaron considerablemente en términos absolutos, la industria de la Unión perdió aproximadamente un 6 % de la cuota de mercado frente a Myanmar/Birmania y un 10 % frente a Camboya. La industria de la Unión fue también objeto de una importante subcotización de los precios, de un 22 % y un 43 %. La producción de la Unión, ya en tendencia descendente, disminuyó un 38 % más. Durante el período de investigación, por lo tanto, las dificultades económicas se plasmaron principalmente en términos de volumen. A pesar de la competencia de las importaciones a bajo precio, los molineros de la Unión decidieron no incrementar los precios y mantuvieron cierto nivel de beneficio. En la medida de lo posible, de hecho, los molineros de la Unión decidieron, a pesar del descenso de las ventas y el volumen de producción y con vistas a mantener su nivel de beneficio, cambiar su gama de productos y centrarse en los segmentos de mercado y los productos de marca. No obstante, se trata de una solución meramente temporal, ya que las importaciones procedentes de Camboya y Myanmar/Birmania en formato de venta granel han sido sustituidas, aunque de forma limitada, por la venta de productos pequeños envasados, que también compiten con la industria de la Unión a nivel minorista. Se espera que ambos países aumenten sus importaciones a bajo precio en este canal de ventas más rentable, y que compitan, asimismo, en segmentos de mercado y productos de marca, con las consecuencias negativas que esto conlleva también para la situación financiera de la industria de la Unión. |

4. CAUSALIDAD

|

(61) |

La Comisión ha determinado que existe un nexo causal entre, por un lado, el volumen de importaciones del producto afectado y, por otro lado, las dificultades considerables de los molineros de la Unión, debido a los factores que se mencionan a continuación. La Comisión ha analizado también si las dificultades considerables no se pueden atribuir a factores distintos de las importaciones y los precios. |

4.1. Efectos de las importaciones procedentes de Camboya y Myanmar/Birmania

|

(62) |

El gráfico que figura a continuación señala claramente la coincidencia en el tiempo de las importaciones procedentes de Camboya y Myanmar/Birmania y el deterioro de la situación de la industria de la Unión, tal y como evidencia la pérdida considerable de cuota de mercado, causante de dificultades considerables para los molineros de la Unión.

Camboya y Myanmar/Birmania UE 2015/2016 2014/2015 2013/2014 2012/2013 2016/2017 Cuotas de mercado 70,0 % 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 %

|

|

(63) |

La Comisión considera que las importaciones procedentes de Camboya y Myanmar/Birmania han causado también dificultades considerables por separado. De hecho, las importaciones procedentes de ambos países han aumentado tanto en volumen absoluto (un 53 % y más del 2 000 %, respectivamente) y en términos de cuota de mercado (9,7 y 6,1 puntos porcentuales, respectivamente). Además, las importaciones procedentes de Camboya y Myanmar/Birmania han subcotizado los precios de la Unión por separado (en torno a un 22 % y un 43 %, respectivamente). Por lo tanto, cabe concluir que tanto las importaciones procedentes de Camboya como las de Myanmar/Birmania han causado dificultades considerables a la industria de la Unión. |

|

(64) |

La rápida expansión de las importaciones procedentes de Camboya y Myanmar/Birmania se explica por su bajo nivel de precios, que subcotizó considerablemente los precios de la industria de la Unión. El arroz índica es un producto sensible a los precios, particularmente porque los consumidores no suelen distinguir los productos de la Unión de los importados. Los consumidores que compran arroz a los minoristas desconocen en gran medida el origen del arroz. Este es el caso, más concretamente, del arroz vendido como marca blanca, esto es, como marca del minorista. Al vender arroz a un precio muy bajo, tal y como ilustran los niveles de subcotización a los que se refiere el considerando 33, Camboya y Myanmar/Birmania consiguieron aumentar rápida y considerablemente las exportaciones al mercado de la Unión. Además, Camboya, que solía exportar principalmente arroz a granel para su ulterior transformación en la Unión, se dedica cada vez más a vender directamente arroz envasado a los minoristas de la Unión, lo que está aumentando la presión de los precios sobre los molineros de la Unión y la competencia entre ellos. |

4.2. Otros factores

|

(65) |

También se han analizado otros factores que pueden haber contribuido a que la industria de la Unión padezca dificultades considerables. |

4.2.1. Importaciones procedentes de otros terceros países

|

(66) |

Las importaciones procedentes de otros terceros países aumentaron también durante el período de investigación en términos de cuota de mercado, del 23 % al 29,3 % (+ 6,3 %).

|

|

(67) |

Aunque las importaciones procedentes de otros terceros países podrían explicar en parte el descenso de la cuota de mercado de la Unión, el incremento de la cuota de mercado de estos países es, incluso acumulado, mucho más reducido que el de Camboya y Myanmar/Birmania (+ 15 %). |

|

(68) |

Además, y lo que es más importante, durante el período de investigación los precios medios ponderados de otras importaciones fueron mucho más elevados que los de las importaciones procedentes de Camboya y Myanmar/Birmania y que los de la Unión (8), tal y como se muestra en el cuadro que figura a continuación. Si se comparan los precios de las importaciones procedentes de Tailandia con los de Myanmar/Birmania, se aprecia que la diferencia de precio es del 85 %. Al comparar los precios de las importaciones procedentes de India con aquellas procedentes de Camboya, la diferencia de precio es del 72 %. Esto también respalda la conclusión anterior de que los precios más bajos permitieron a Myanmar/Birmania y Camboya incrementar rápidamente sus exportaciones a la Unión durante el período de investigación.

|

4.2.2. Dificultades estructurales en el sector italiano del arroz

|

(69) |

En la respuesta que siguió al inicio, la Cambodian Rice Federation alegó que las dificultades del sector italiano del arroz son, en general, más graves que en el resto de la Unión y que, por lo tanto, no pueden atribuirse únicamente al aumento de las importaciones. |

|

(70) |

Las respuestas al cuestionario y la verificación demostraron que, efectivamente, la situación de la industria de la Unión es peor en Italia que en España. Esto se debe, en parte, a que el mercado español del arroz está organizado de manera distinta, por lo que es más resistente en términos de oferta y demanda, así como en términos de precios. No obstante, la investigación de la Comisión se realizó a escala de la Unión, partiendo de la situación general de la industria de la Unión y de una muestra representativa. Tal y como se ha explicado anteriormente, la investigación puso de manifiesto que existen dificultades generales a nivel de la Unión. |

4.2.3. Importaciones de arroz cáscara procedentes de Guyana

|

(71) |

Las partes interesadas alegaron también que el incremento de las importaciones de arroz procedentes de Guyana ha contribuido a la existencia de dificultades considerables. El arroz importado de Guyana no es arroz blanqueado (se trata del conocido como «arroz cáscara»), por lo que no entra dentro del ámbito de la investigación. No se ha incluido en las estadísticas de importación anteriormente mencionadas ni es relevante en este caso. |

4.2.4. Exportaciones de la industria de la Unión

|

(72) |

El gobierno camboyano afirmó que uno de los aspectos que se habían pasado por alto al determinar la relación de causalidad era la orientación de la industria de la Unión hacia la exportación. No obstante, esta afirmación no se justificó y, aunque es cierto que las exportaciones pasaron del 3 % al 7 % de la producción total durante el período de investigación, estas representan una proporción muy pequeña de la producción de la Unión. Además, el aumento de las exportaciones (+ 11 000 toneladas) es muy inferior al aumento de las importaciones procedentes de Camboya y Myanmar/Birmania (+ 147 000 toneladas). |

4.2.5. Disminución de la producción de arroz índica a consecuencia de un aumento de la producción de arroz japónica

|

(73) |

El gobierno de Camboya también alegó que la producción de la Unión de arroz índica no se ha visto afectada por las importaciones, sino que, simplemente, está sometida a cambios cíclicos entre el arroz japónica y el arroz índica por las decisiones de los cultivadores de la Unión. |

|

(74) |

Es cierto que los cultivadores pueden alternar la producción de arroz índica y japónica. No obstante, este cambio se produce con arreglo a consideraciones de carácter económico, tales como la demanda o el precio de mercado. En este contexto, la investigación confirmó que, efectivamente, ante el aumento de la competencia por las importaciones a bajo precio de arroz índica, algunos cultivadores no tuvieron otra opción y se vieron obligados a pasar a producir arroz japónica. No se trata, por lo tanto, de un cambio cíclico ni de una elección deliberada, sino de una acción en defensa propia. Sin embargo, esta no es una opción viable a medio plazo, ya que el cambio de la producción de arroz índica a arroz japónica ha provocado, a su vez, un exceso de la oferta de este último en el mercado y una presión sobre los precios de este tipo de arroz. Los agricultores afrontan, en general, una situación difícil. |

|

(75) |

El argumento anterior, no obstante, no es del todo pertinente, ya que la industria de la Unión está compuesta por molineros de arroz y no por cultivadores (proveedores de la materia prima). |

4.2.6. Conclusión sobre la causalidad

|

(76) |

La Comisión estableció un nexo causal entre las dificultades considerables que padece la industria de la Unión y las importaciones procedentes de Camboya y Myanmar/Birmania. Además, ha determinado otros factores que también han propiciado estas dificultades: las importaciones procedentes de terceros países y las importaciones de arroz con cáscara procedentes de Guyana, más concretamente. No obstante, no se demostró que estos factores atenuaran el nexo causal, incluso si se hubiera tenido en cuenta su posible efecto combinado. En consecuencia, parece evidente que cualquier impacto de los factores anteriormente mencionados en la situación de la industria de la Unión no atenúa la relación entre, por un lado, el volumen y los precios de las importaciones procedentes de Camboya y Myanmar/Birmania y, por otro, las dificultades considerables a las que se enfrenta la industria de la Unión. |

5. CONCLUSIONES Y ADOPCIÓN DE MEDIDAS

|

(77) |

Se ha llegado a la conclusión de que el arroz índica procedente de Camboya y Myanmar/Birmania se importa a precios y volúmenes que provocan dificultades considerables para la industria de la Unión, por lo que resultan necesarias medidas de salvaguardia. |

|

(78) |

En consecuencia, de conformidad con el artículo 22, apartado 1, del Reglamento del SPG, deben restaurarse los derechos del arancel aduanero común aplicados, de 175 EUR/tonelada. |

|

(79) |

En virtud del artículo 28 del Reglamento del SPG, las medidas de salvaguardia deben reintroducirse en la medida en que sean necesarias para contrarrestar el deterioro de la situación económica y financiera de los molineros de la Unión. No obstante, el período de reintroducción no debe exceder de tres años, salvo que se amplíe en circunstancias debidamente justificadas. |

|

(80) |

La Comisión considera que, en el presente caso, las medidas deben introducirse durante un período de tres años, con el fin de permitir que la industria de la Unión se recupere completamente de los efectos causados por las importaciones procedentes de Camboya y Myanmar/Birmania. |

|

(81) |

Sin embargo, la Comisión opina que las medidas de salvaguardia deben liberalizarse progresivamente durante dicho período por los motivos que se exponen a continuación. |

|

(82) |

El Reglamento del SPG pretende principalmente ayudar a los países en desarrollo en sus esfuerzos por reducir la pobreza y promover la buena gobernanza y el desarrollo sostenible, ayudándolos a generar sobre todo empleo, industrialización e ingresos adicionales a través del comercio internacional. El acuerdo especial «Todo menos armas» (TMA), establecido en el Reglamento del SPG, ayuda a los países más pobres y débiles del mundo a aprovechar las oportunidades comerciales. Estos países presentan, en gran medida, un perfil económico similar. Son vulnerables debido a su base de exportación, reducida y no diversificada, y gozan, por lo tanto, de cierta protección en virtud del Reglamento del SPG: por ejemplo, están exentos de la graduación de los productos o de la aplicación de medidas de salvaguardia automáticas. |

|

(83) |

En consecuencia, la Comisión consideró que, en principio, está justificado que los beneficiarios del acuerdo TMA disfruten de una reducción progresiva del tipo de derecho durante un período de tres años, del modo indicado a continuación. |

|

(84) |

Una reducción progresiva sería también suficiente para contrarrestar el deterioro de la situación económica y/o financiera de los molineros de la Unión. Por otra parte, durante esos tres años, Camboya y Myanmar/Birmania no afrontarían derechos plenos (que dificultan las exportaciones), sino que podrían exportar cada vez más arroz índica a la Unión. |

|

(85) |

Por consiguiente, se prevé, para un período de tres años, la siguiente reintroducción de derechos arancelarios:

|

|

(86) |

En virtud del artículo 180 del Reglamento (UE) n.o 1308/2013 del Parlamento Europeo y del Consejo (9), el tipo de derecho del arancel aduanero común aplicado actualmente, de 175 EUR/tonelada, puede ser objeto de ajustes a la baja. Por lo tanto, si, a consecuencia de estos ajustes, los derechos del arancel aduanero común aplicados fueran menores que aquellos a que se refiere el considerando 85, estos últimos deberán adaptarse para no exceder el derecho del arancel aduanero común aplicado en ningún momento del período de imposición de medidas. En consecuencia, las medidas de salvaguardia aplicables deberán fijarse en el nivel más bajo de entre los derechos aduaneros ajustados y el derecho aplicable a que se refiere el considerando 85. |

|

(87) |

Finalmente, con el fin de proporcionar seguridad jurídica a los importadores de los productos afectados, varias partes interesadas solicitaron que los productos que ya estuvieran de camino a la Unión no fueran objeto de las medidas mencionadas. La Comisión consideró, en consonancia con sus prácticas actuales en los casos de salvaguardia, que una cláusula de excepción de ese tipo estaba justificada en este caso, por lo que las solicitudes fueron admitidas. |

|

(88) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité de Preferencias Generalizadas, mencionado en el artículo 39, apartado 3, del Reglamento (UE) n.o 978/2012. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

1. Se restablecerán temporalmente los derechos del arancel aduanero común a las importaciones de arroz índica originario de Camboya y Myanmar/Birmania y clasificado actualmente con los códigos NC 1006 30 27, 1006 30 48, 1006 30 67 y 1006 30 98.

2. El derecho aplicable, en euros por tonelada, del producto descrito en el apartado 1 será de 175 para el primer año, de 150 para el segundo y de 125 para el tercero, a partir de la fecha de entrada en vigor del presente Reglamento.

3. Si la Comisión ajusta el derecho del arancel aduanero común en virtud del artículo 180 del Reglamento (CE) n.o 1308/2013, el derecho arancelario a que se refiere el apartado 2 anterior debe fijarse al nivel más bajo de entre el derecho arancelario del arancel aduanero común y el derecho arancelario a que se refiere el apartado 2.

Las importaciones de productos a que se refiere el artículo 1 que ya estén de camino a la Unión en el momento de entrada en vigor del presente Reglamento no estarán sujetas al derecho que se especifica en el artículo 1, apartado 2, siempre que su destino no pueda modificarse.

El presente Reglamento entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 16 de enero de 2019.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 303 de 31.10.2012, p. 1.

(2) DO C 100 de 16.3.2018, p. 30.

(3) Reglamento Delegado (UE) n.o 1083/2013 de la Comisión, de 28 de agosto de 2013, por el que se establecen normas relativas al procedimiento de retirada temporal de preferencias arancelarias y al procedimiento de adopción de medidas generales de salvaguardia con arreglo al Reglamento (UE) n.o 978/2012 del Parlamento Europeo y del Consejo, por el que se aplica un sistema de preferencias arancelarias generalizadas (DO L 293 de 5.11.2013, p. 16).

(4) Se enviaron cuestionarios a los cultivadores siguientes, que también fueron objeto de inspecciones in situ en sus locales: Laguna de Santaolalla SL, España; Vercellino Flavio e Paolo S.S., Italia; Coppo e Garrione Societa' Agricola S.S., Italia; Maro Giovanni, Paolo e Pietro, Italia; y Locatelli Francesco, Italia.

(5) Estas partes interesadas eran Haudecoeur, Amru Rice, el gobierno de Camboya y la Myanmar Rice Federation (federación de arroz de Myanmar/Birmania).

(6) Los datos están disponibles públicamente en la página web Europa: https://ec.europa.eu/agriculture/cereals/trade_es

(7) Reglamento (UE) 2018/825 del Parlamento Europeo y del Consejo, de 30 de mayo de 2018, por el que se modifica el Reglamento (UE) 2016/1036 relativo a la defensa contra las importaciones que sean objeto de dumping por parte de países no miembros de la Unión Europea y el Reglamento (UE) 2016/1037 sobre la defensa contra las importaciones subvencionadas originarias de países no miembros de la Unión Europea (DO L 143 de 7.6.2018, p. 1).

(8) Estos precios no incluyen los costes posteriores a la importación ni los costes de transporte.

(9) Reglamento (UE) n.o 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea la organización común de mercados de los productos agrarios y por el que se derogan los Reglamentos (CEE) n.o 922/72, (CEE) n.o 234/79, (CE) n.o 1037/2001 y (CE) n.o 1234/2007 (DO L 347 de 20.12.2013, p. 671).

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid