Agencia Estatal Boletín Oficial del Estado

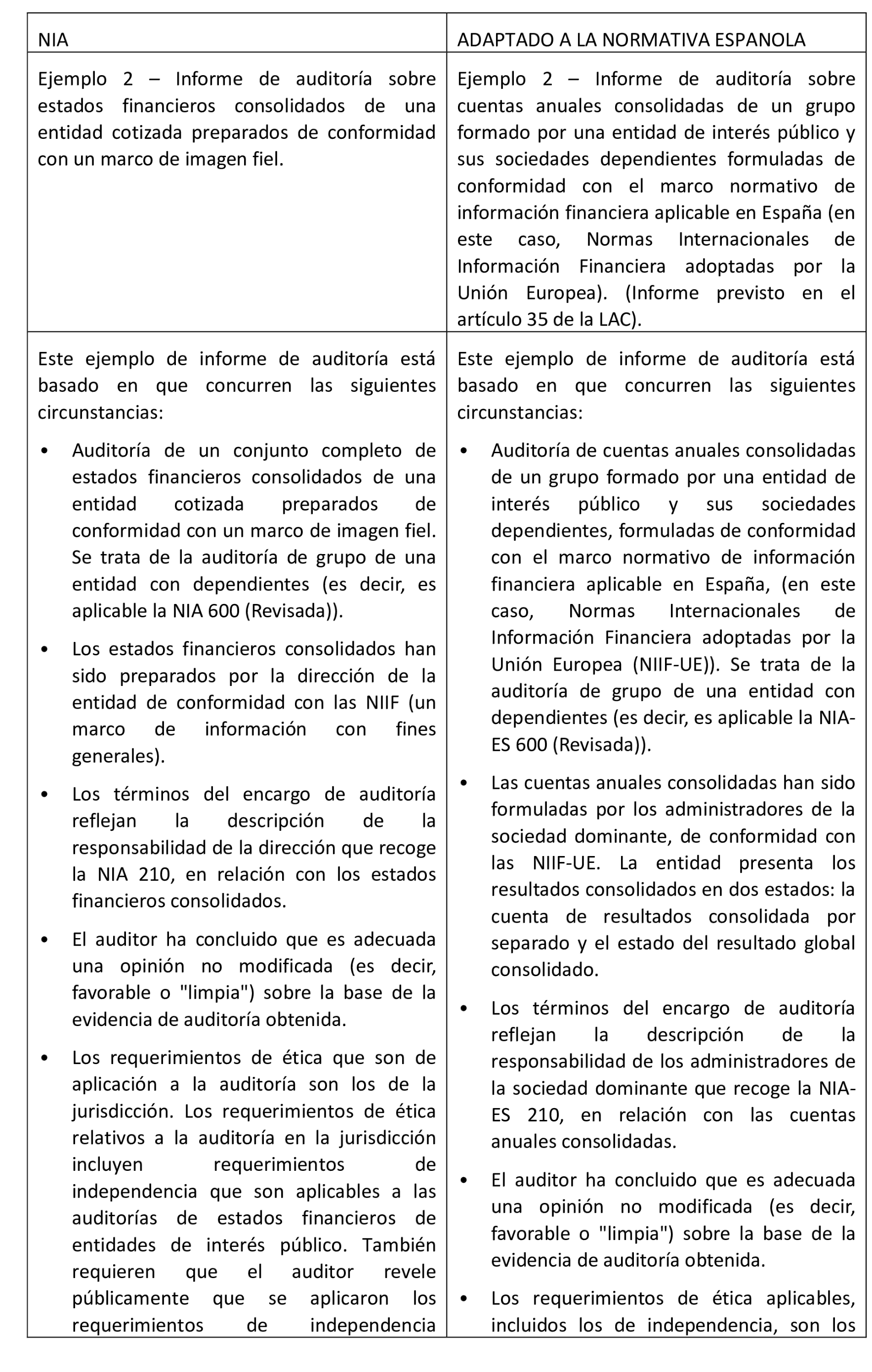

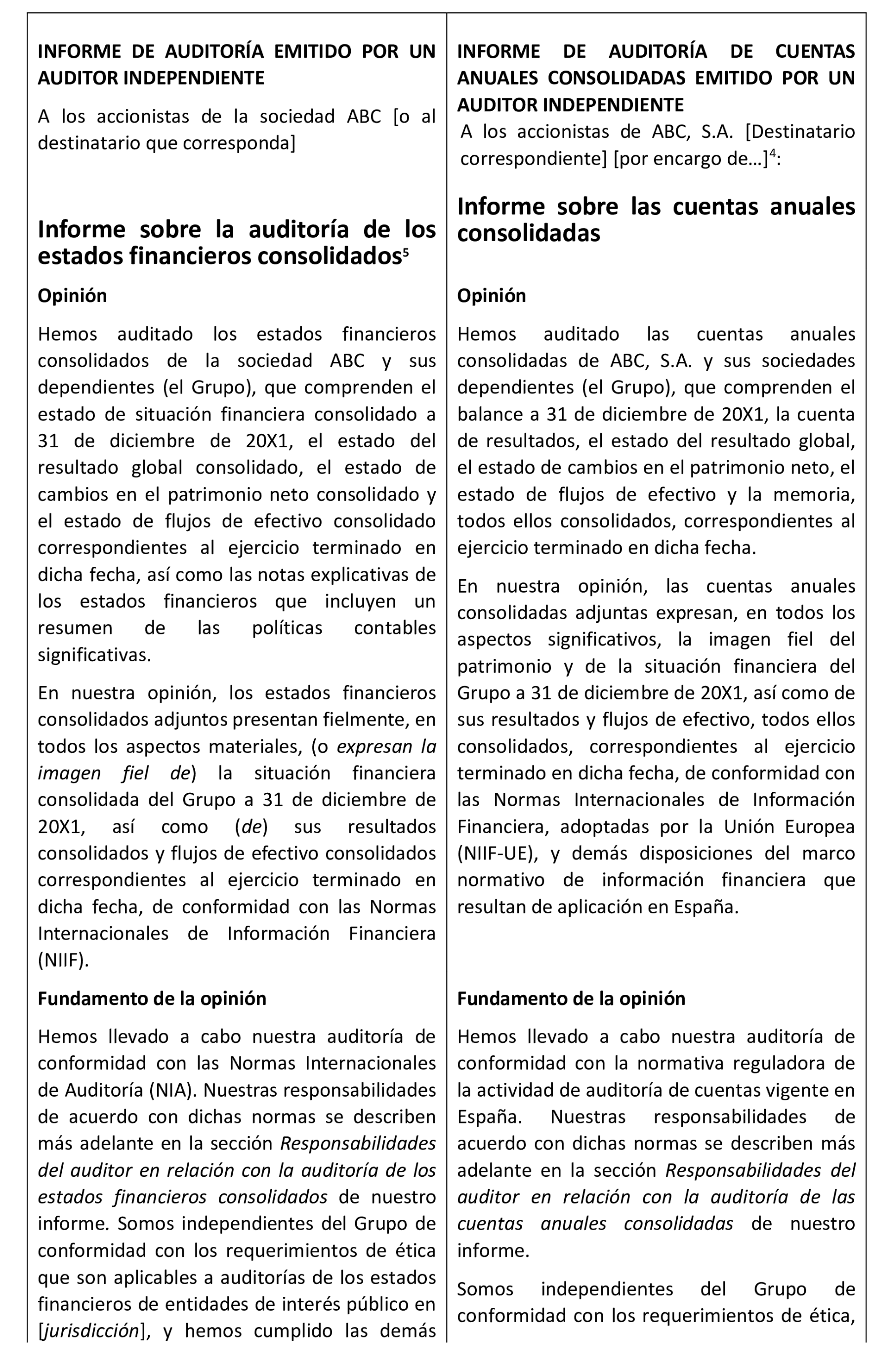

Mediante Resolución de 15 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, se publicaron las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES), entre las que se encontraban la NIA-ES 260 Comunicación con los responsables del gobierno de la entidad y la NIA-ES 700 Formación de la opinión y emisión del informe de auditoría sobre los estados financieros.

Posteriormente, por Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, se publicó la modificación de determinadas NIA-ES, entre las que se encontraban la 260 y la 700, que pasaron a identificarse como revisadas –NIA-ES (Revisadas)–. Esta modificación de las Normas Técnicas de Auditoría tuvo por objeto trasladar a la normativa reguladora de la actividad de auditoría de cuentas en España (en concreto, las NIA-ES) las NIA revisadas por parte del Consejo Emisor de Normas Internacionales de Auditoría (International Auditing and Assurance Standards Board-IAASB) e incorporar los nuevos requerimientos exigidos por el Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre los requisitos específicos para la auditoría legal de las entidades de interés público (RUE) y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC).

A continuación, por Resolución de 9 de febrero de 2021, del Instituto de Contabilidad y Auditoría de Cuentas, se publicó, en lo que aquí interesa, la modificación de la NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, con el objeto de incorporar a la normativa reguladora de la actividad de auditoría de cuentas en España especialidades en el trabajo de auditoría y en la información a incluir en el informe de auditoría, motivadas por la obligación de verificar el cumplimiento por parte de los sujetos obligados de los nuevos requerimientos derivados del Reglamento Delegado (UE) 2019/815 de la Comisión, de 17 de diciembre de 2018, por el que se completa la Directiva 2004/109/CE del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación relativas a la especificación de un formato electrónico único de presentación de información en los informes financieros anuales. De acuerdo con la nueva regulación, los auditores de cuentas deben incluir en el informe de auditoría información relativa al trabajo de verificación realizado a este respecto, así como la opinión acerca de si los estados financieros presentados en formato electrónico único europeo (FEUE) cumplen con lo exigido por el mencionado reglamento delegado.

Luego, mediante Resolución de 11 de abril de 2024, del Instituto de Contabilidad y Auditoría de Cuentas, se publicó, entre otras, la actualización de estas NIA-ES como culminación de un proyecto acometido por el ICAC, junto con las corporaciones de derecho público representativas de auditores de cuentas, de actualización de las NIA-ES, las Normas de Control de Calidad Interno, resultado de la adaptación de las Normas Internacionales de Gestión de Calidad 1 y 2 para su aplicación en España (NIGC 1-ES y NIGC 2-ES) y el Glosario de Términos publicadas por el ICAC hasta la fecha a través de sus resoluciones.

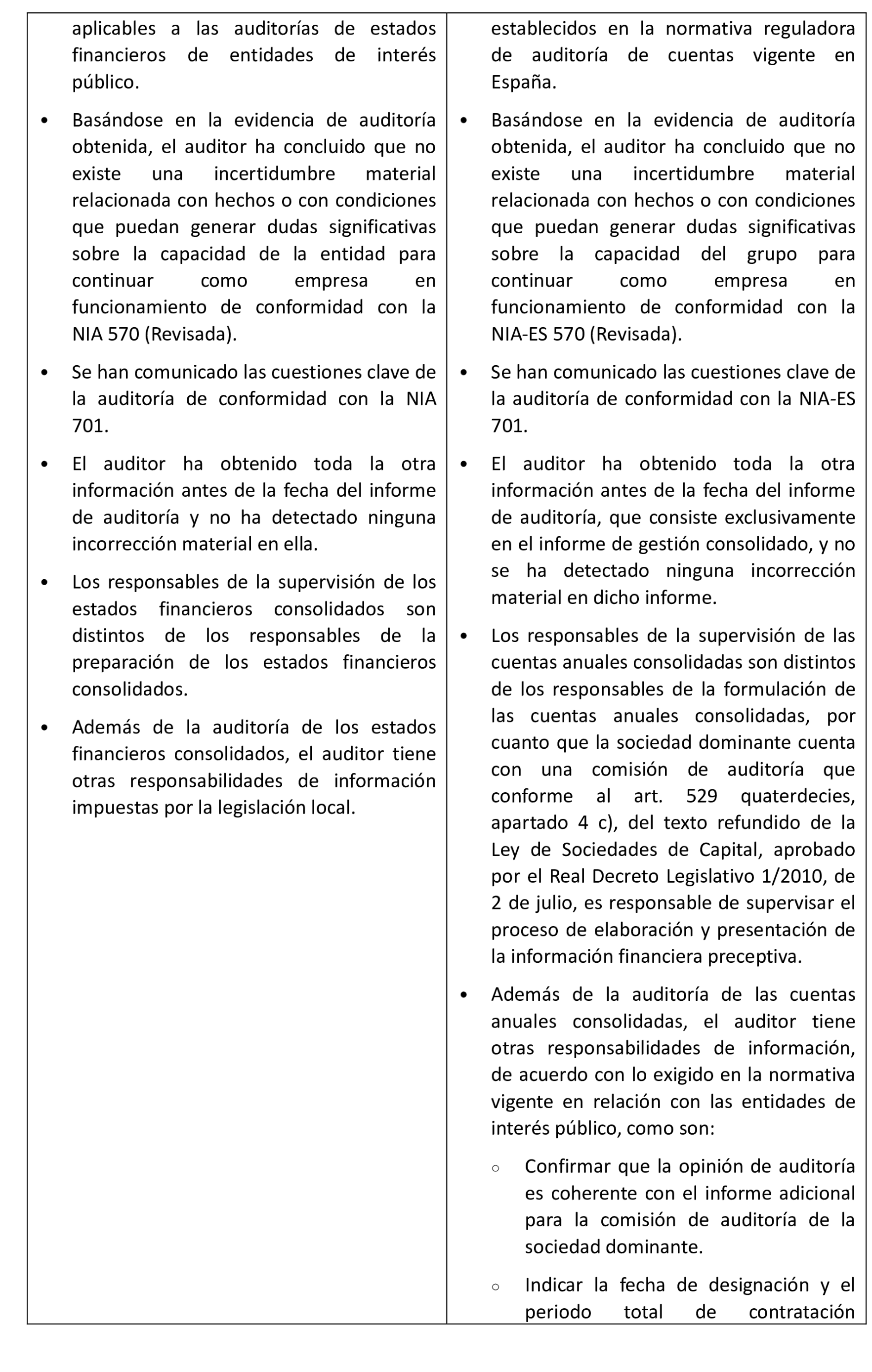

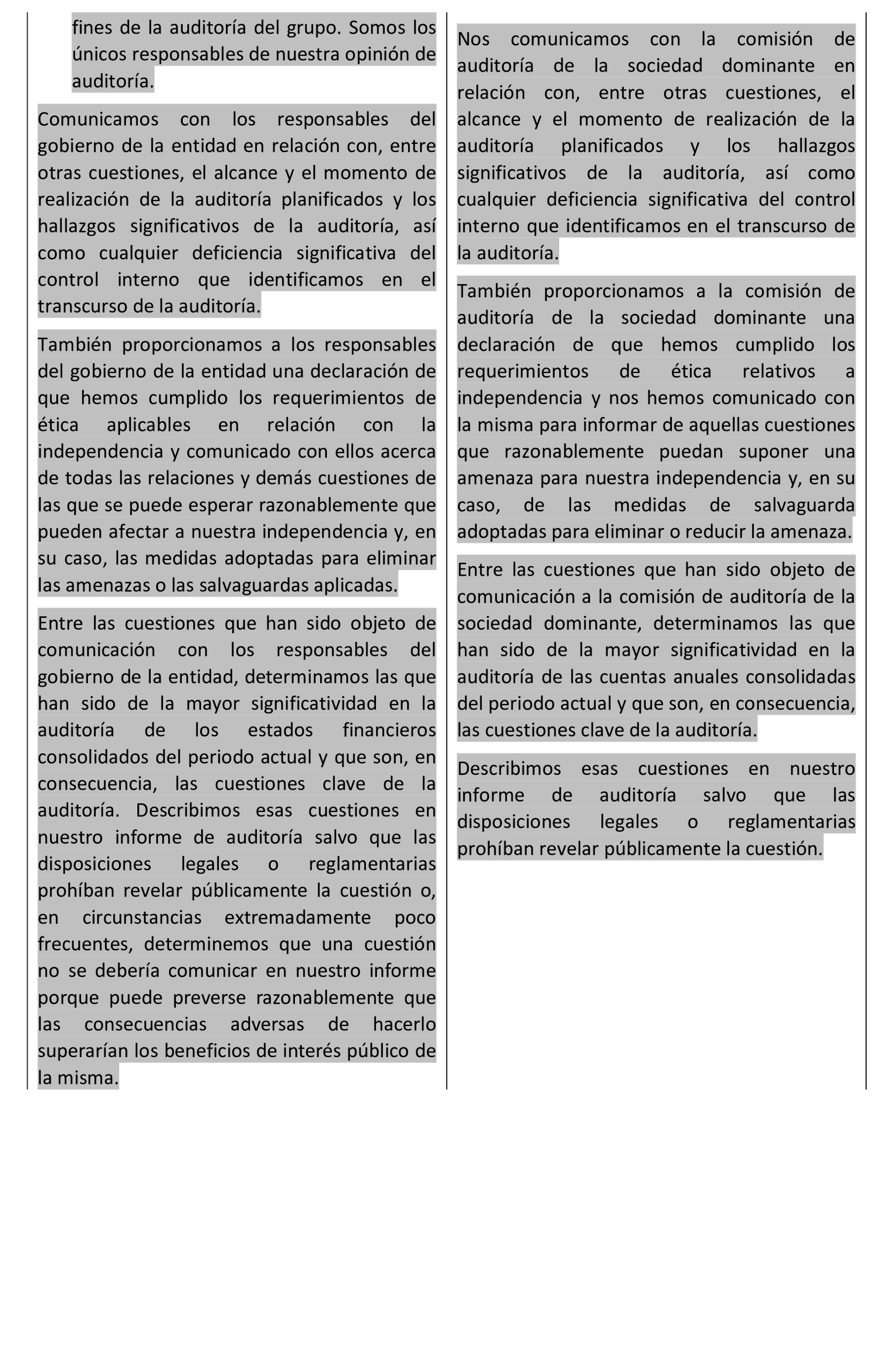

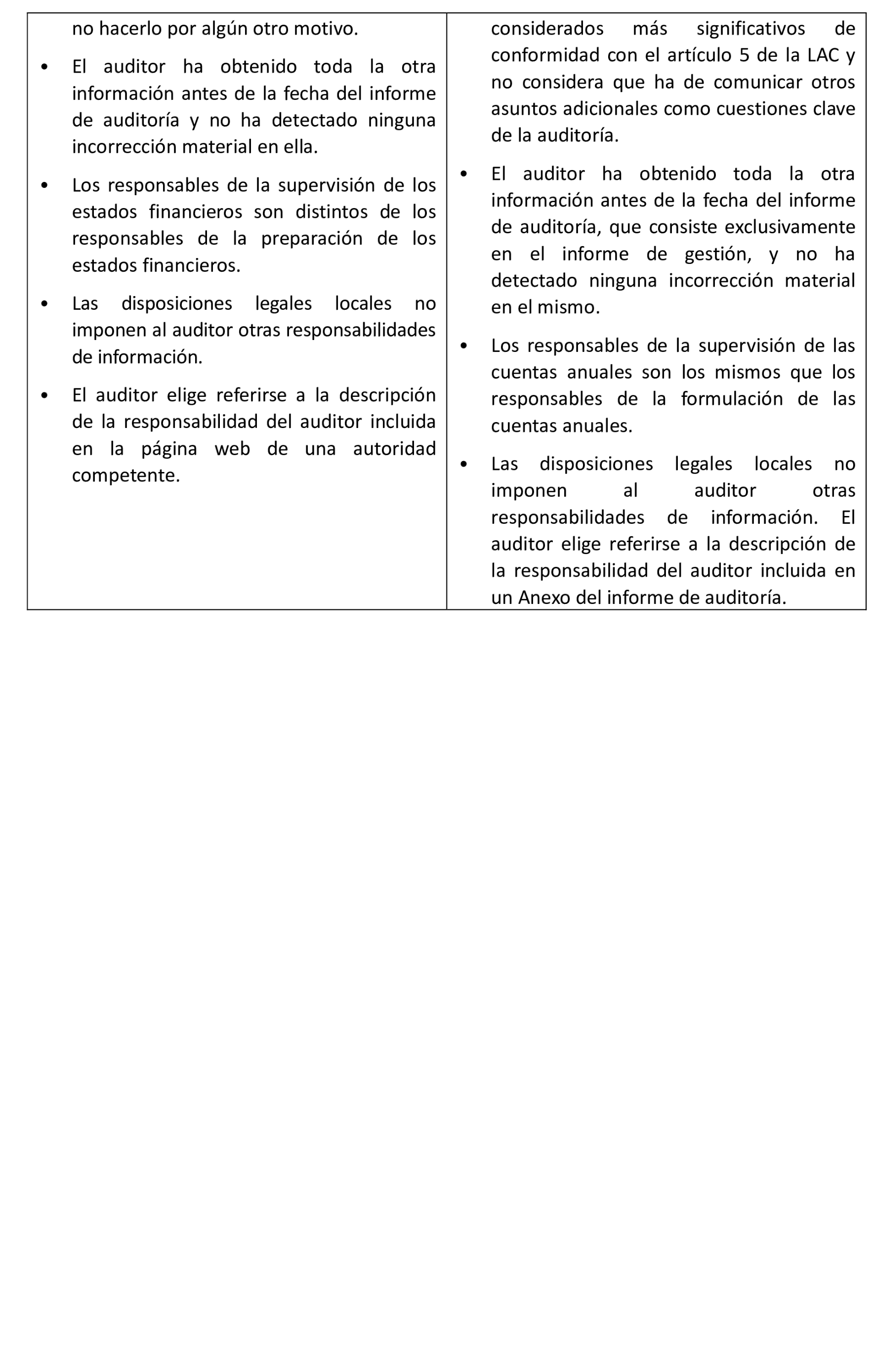

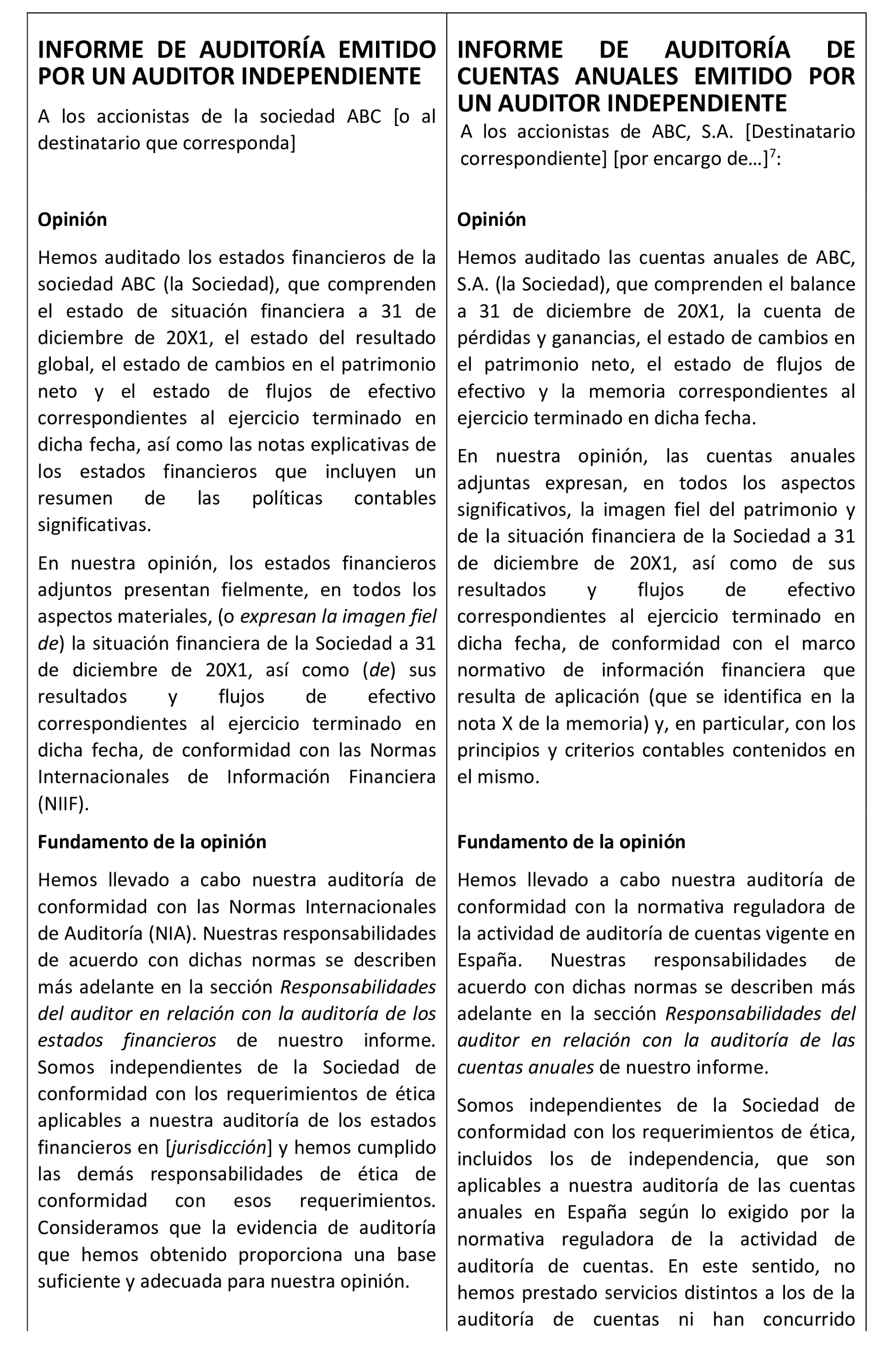

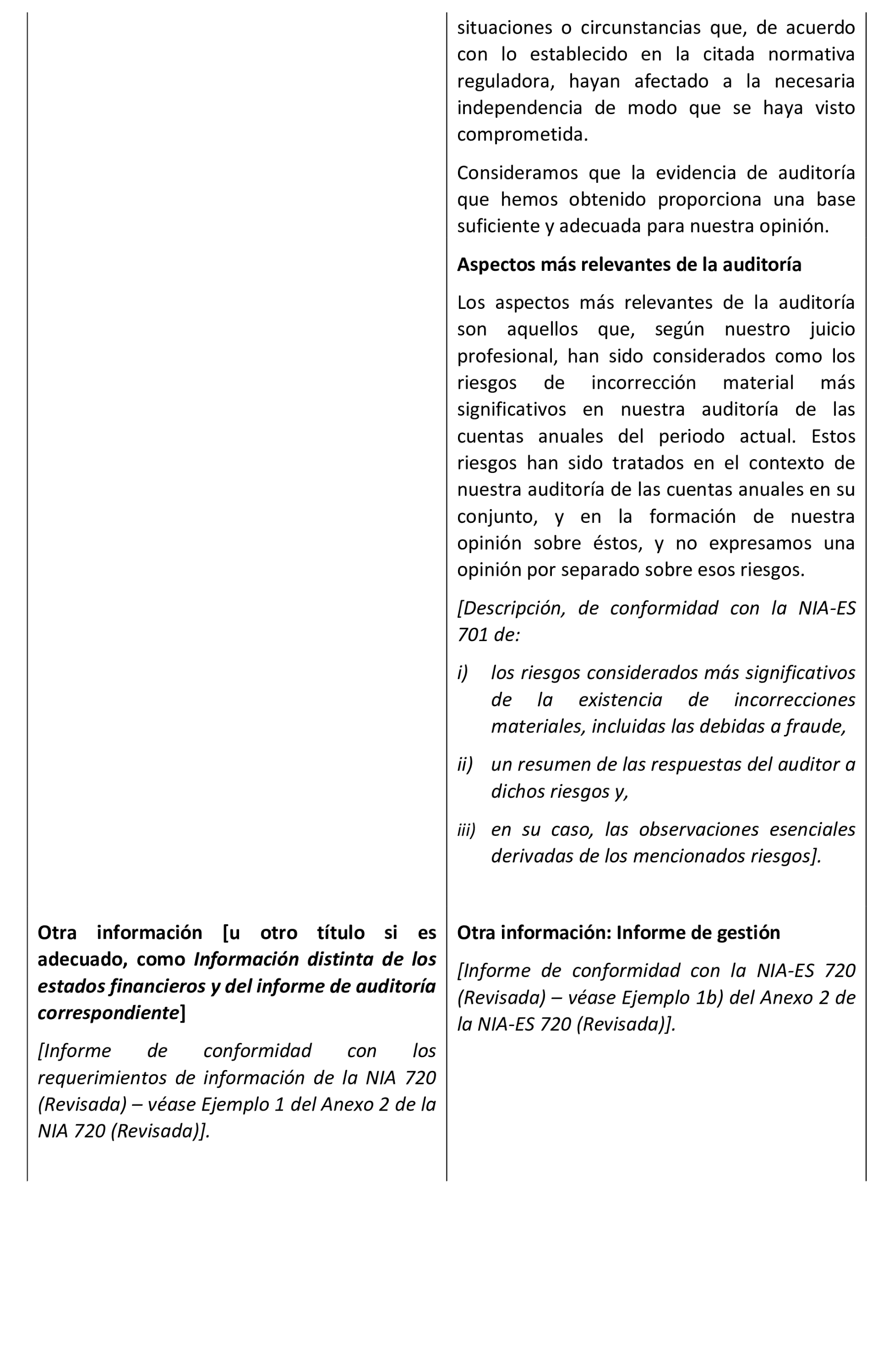

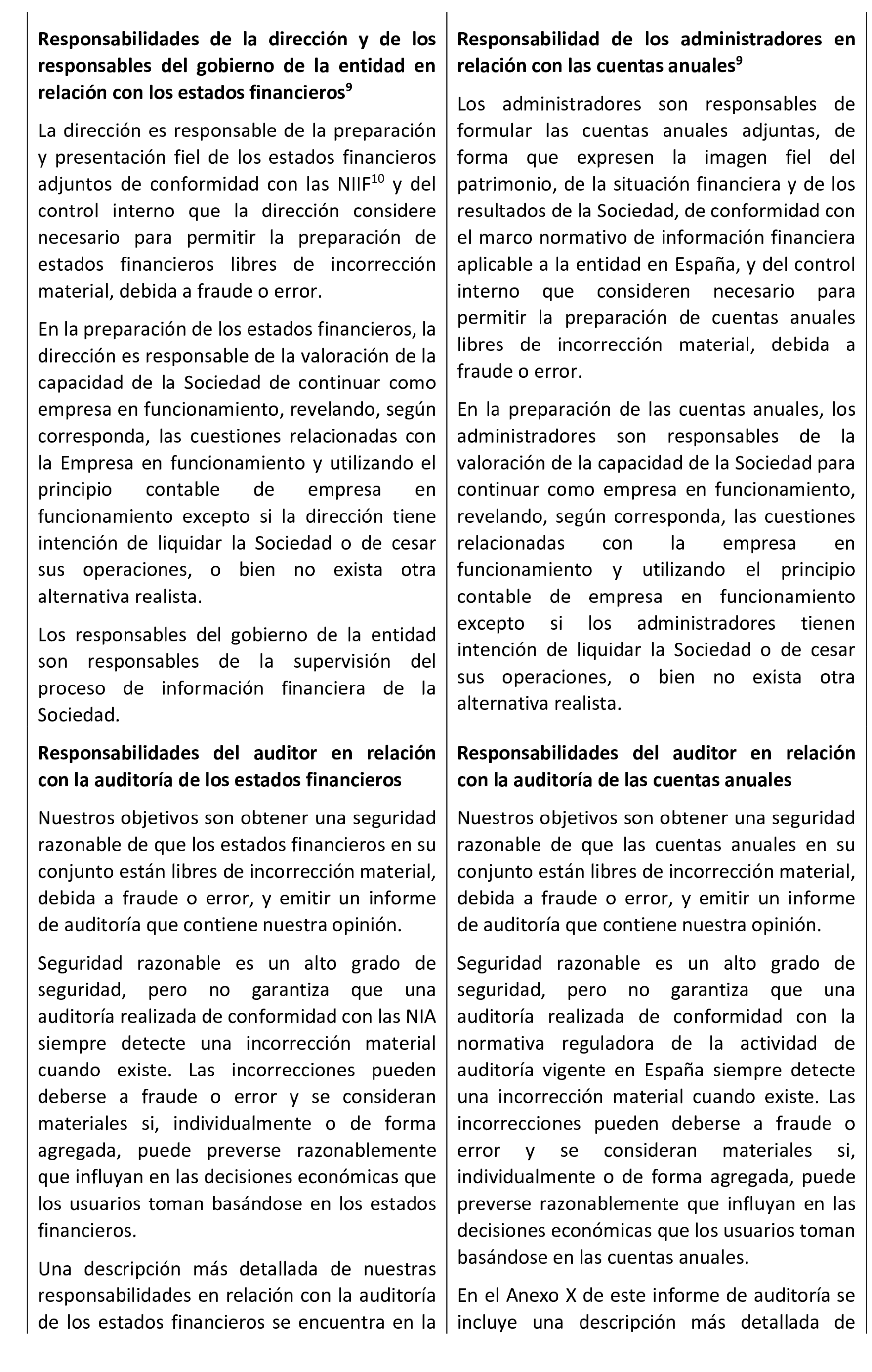

El IAASB ha realizado cambios de alcance limitado a la NIA 260 (Revisada) y a la NIA 700 (Revisada) como resultado de las revisiones del Código de Ética para Profesionales de la Contabilidad (incluidas las Normas Internacionales de Independencia) publicado por el Consejo de Normas Internacionales de Ética para Contadores (International Ethics Standards Board of Accountants-IESBA) (Código de Ética del IESBA) que exigen a un auditor que revele públicamente que ha aplicado los requerimientos de independencia para entidades consideradas de interés público, cuando la normativa de la jurisdicción así lo exija.

A pesar de que el Código de Ética del IESBA no es de aplicación en España, resulta necesario modificar la NIA-ES 260 (Revisada) a fin de incorporar los cambios realizados por el IAASB, habiéndose suprimido aquellas frases o notas al pie en los casos en que se ha considerado necesario, toda vez que son contrarios a la normativa de auditoría aplicable en España, se refieren a cuestiones que exceden del ámbito de aplicación de dicha normativa, o no resultan de aplicación en España, identificándolas con la mención «suprimida». Asimismo, se ha considerado conveniente incorporar las modificaciones necesarias para la concordancia del texto de esta norma con el de la NIA-ES 700 (Revisada) tras los cambios introducidos en ella.

También resulta necesario modificar la NIA-ES 700 (Revisada) a fin de incorporar los cambios realizados por el IAASB habiéndose igualmente suprimido aquellos apartados, frases o notas al pie en los casos en que se ha considerado necesario, por las mismas razones ya señaladas, identificándolos con la mención «suprimido».

A estos efectos, el Consejo General de Economistas de España-Registro de Economistas Auditores y el Instituto de Censores Jurados de Cuentas de España presentaron ante este Instituto la modificación de las Normas Técnicas de Auditoría NIA-ES 260 (Revisada) y NIA-ES 700 (Revisada).

Conforme a lo previsto en el artículo 2.4 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC), y en el artículo 5 de su reglamento de desarrollo, aprobado por el Real Decreto 2/2021, de 12 de enero (RLAC), mediante Resolución de 24 de abril de 2025, del Instituto de Contabilidad y Auditoría de Cuentas, se sometió a información pública la modificación de las Normas Técnicas de Auditoría NIA-ES 260 (Revisada) y NIA-ES 700 (Revisada), publicándose en el boletín de dicho Instituto número 141, de marzo de 2025, y en el «Boletín Oficial del Estado» de 1 de mayo de 2025.

Una vez transcurrido el preceptivo plazo de dos meses de información pública, sin que se hayan recibido observaciones, el texto que ahora se publica de las NIA-ES 260 (Revisada) y NIA-ES 700 (Revisada), no ha sufrido modificación respecto del sometido a información pública.

En definitiva, la resolución que ahora se publica recoge la adaptación de las NIA 260 (Revisada) y 700 (Revisada) como Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, NIA-ES 260 (Revisada) Comunicación con los responsables del gobierno de la entidad y NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, en sustitución de las correspondientes NIA-ES 260 (Revisada) y NIA-ES 700 (Revisada), publicadas por Resolución de este Instituto de 11 de abril de 2024.

Por todo ello, tras ser sometidos los mencionados textos a consideración del Comité de Auditoría de Cuentas, la Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, en uso de la facultad dispuesta en el artículo 2.4 de la LAC y en el artículo 6 del RLAC, resuelve:

Publicar las Normas Técnicas de Auditoría NIA-ES 260 (Revisada) Comunicación con los responsables del gobierno de la entidad y NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, que se incorporan a la presente resolución en el anexo I y anexo II, respectivamente.

Y, a estos efectos, ordenar su publicación íntegra en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de Internet de dicho Instituto www.icac.gob.es, de conformidad con lo establecido en el artículo 6 del RLAC.

Las Normas Técnicas de Auditoría objeto de esta Resolución, NIA-ES 260 (Revisada) y NIA-ES 700 (Revisada), serán de aplicación obligatoria, para los auditores de cuentas y sociedades de auditoría en el desarrollo de los trabajos de auditoría de cuentas referidos a cuentas anuales o a otros estados financieros o documentos contables correspondientes a ejercicios económicos que se inicien a partir del 1 de enero de 2025.

En todo caso, serán de aplicación a los trabajos de auditoría de cuentas contratados o encargados a partir del 1 de enero de 2026, independientemente de los ejercicios económicos a los que se refieran los estados financieros objeto del trabajo.

A partir del momento en que resulten de aplicación obligatoria las Normas Técnicas de Auditoría objeto de esta resolución quedará derogado el contenido anterior de las Normas Técnicas de Auditoría NIA-ES 260 (Revisada) y NIA-ES 700 (Revisada), publicadas por resolución del Instituto de Contabilidad y Auditoría de Cuentas de 11 de abril de 2024.

Asimismo, quedará derogado lo dispuesto en el resto de las Normas Técnicas de Auditoría que resulte contradictorio con las Normas que se aprueban, debiendo aplicarse e interpretarse de acuerdo con las Normas Técnicas ahora aprobadas.

Los criterios de interpretación recogidos en el apartado cuarto de la Resolución de 11 de abril de 2024, del Instituto de Contabilidad y Auditoría de Cuentas por la que se publican las NIA-ES resultan igualmente de aplicación a las Normas Técnicas de Auditoría modificadas objeto de esta resolución.

Madrid, 17 de julio de 2025.–El Presidente del Instituto de Contabilidad y Auditoría de Cuentas, Santiago Durán Domínguez.

Agencia Estatal Boletín Oficial del Estado

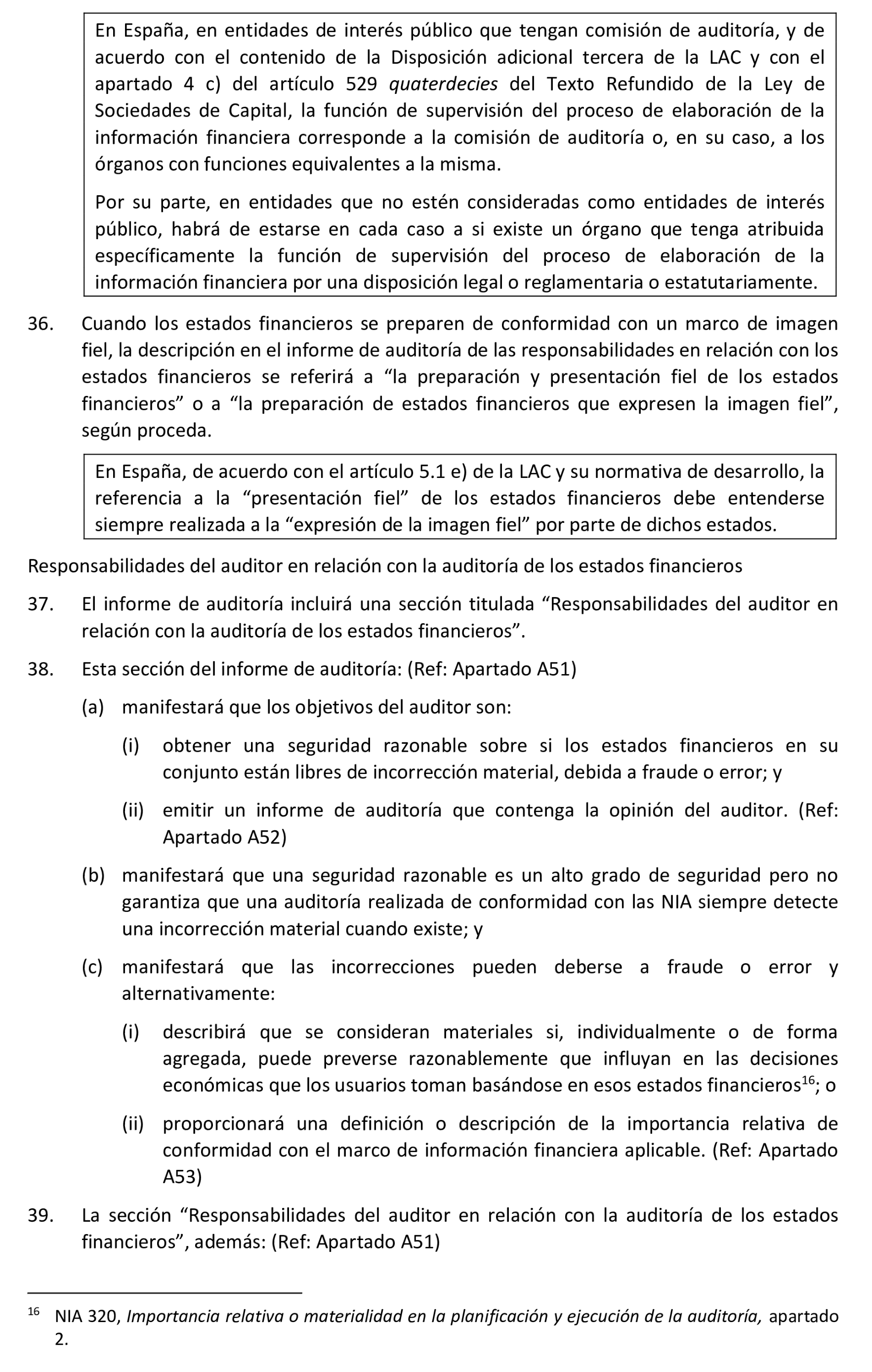

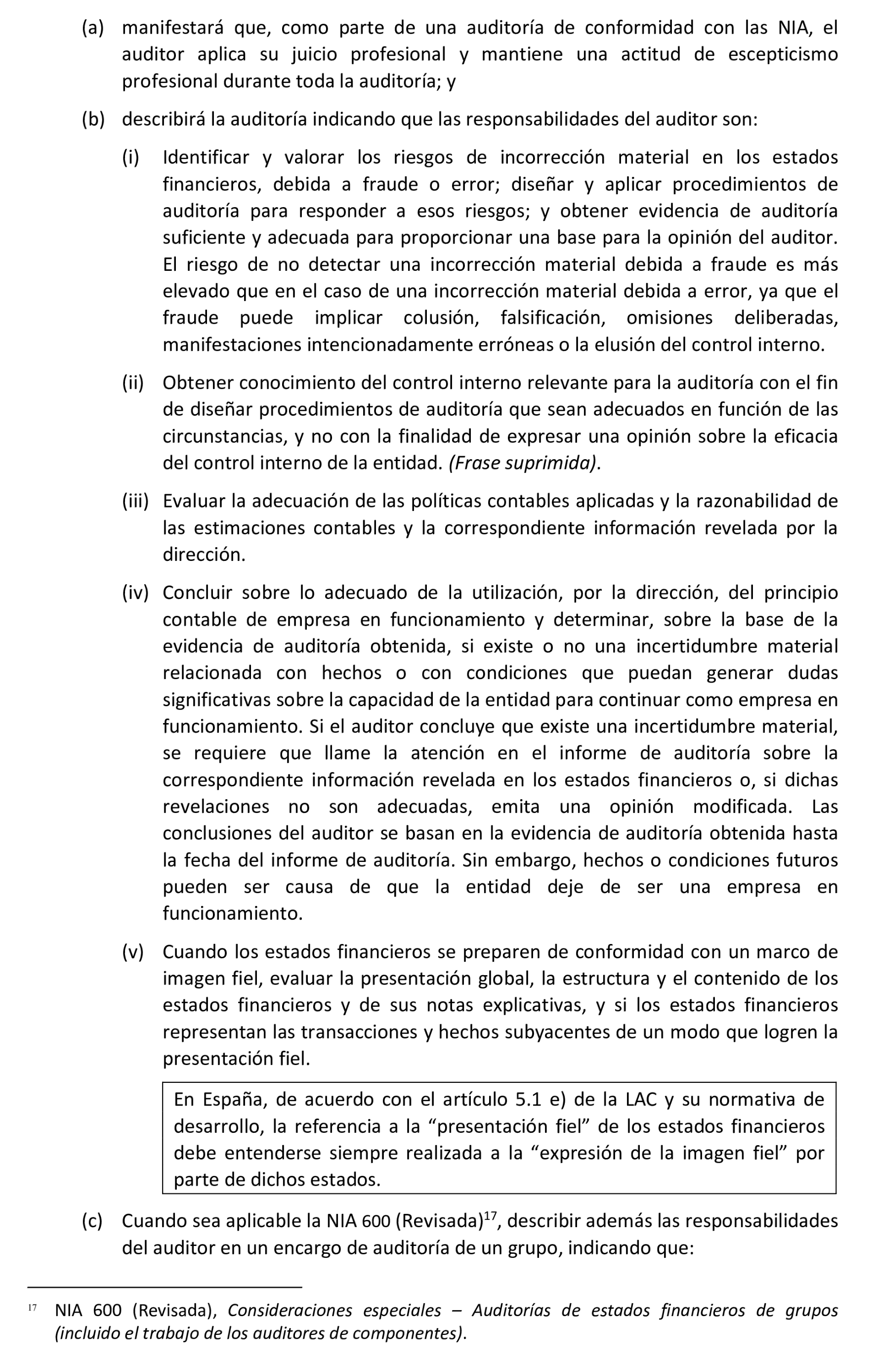

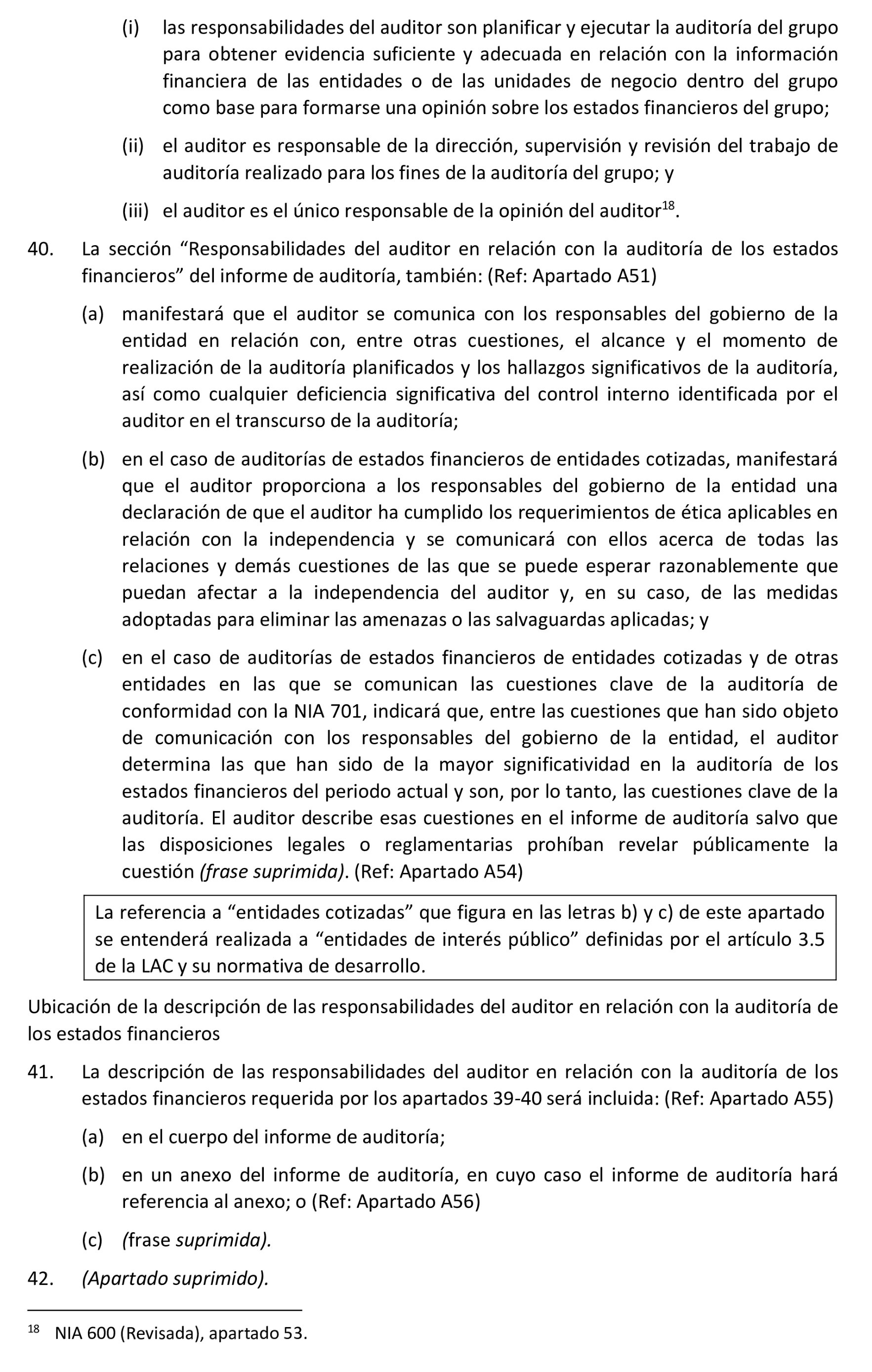

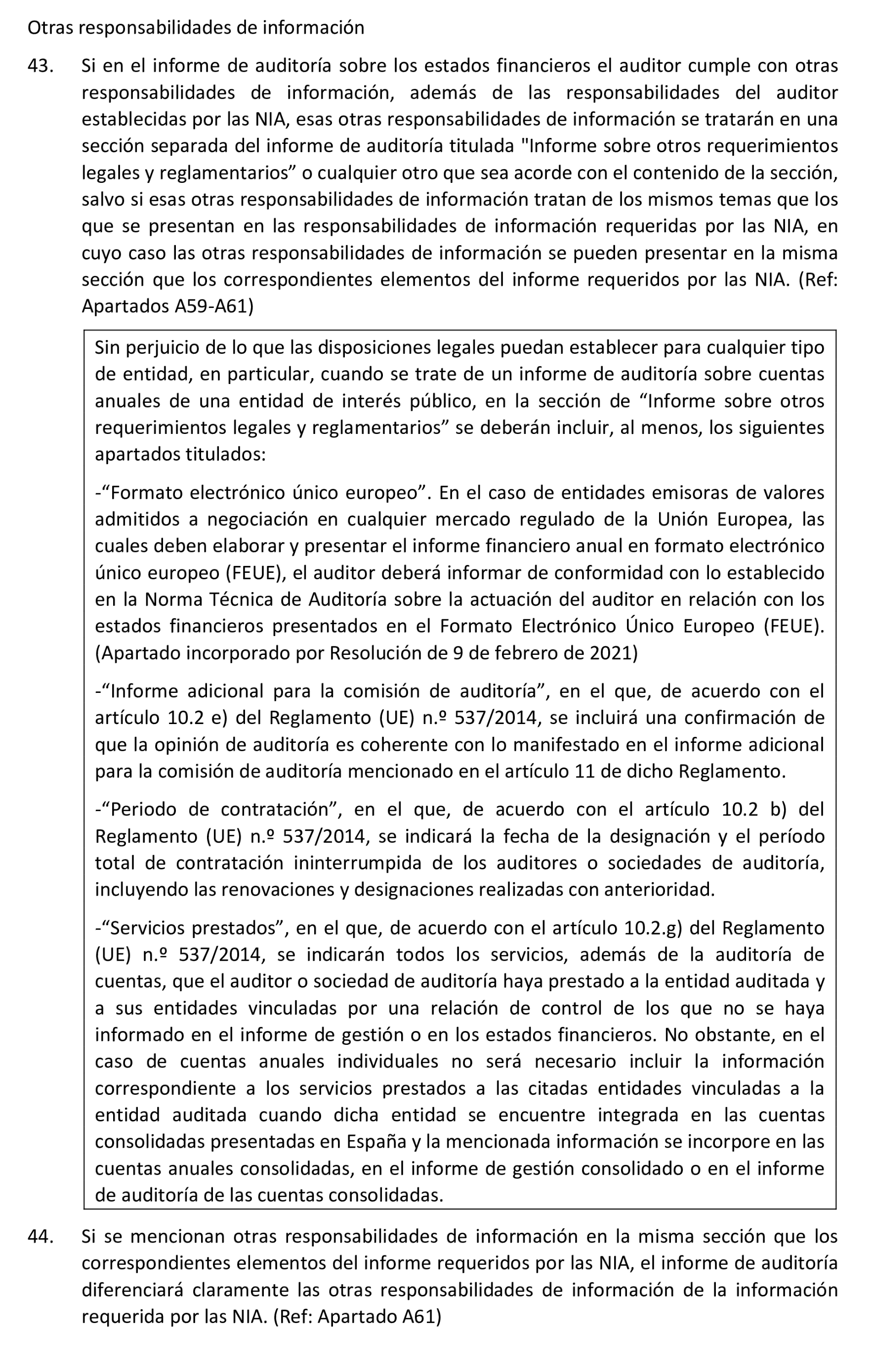

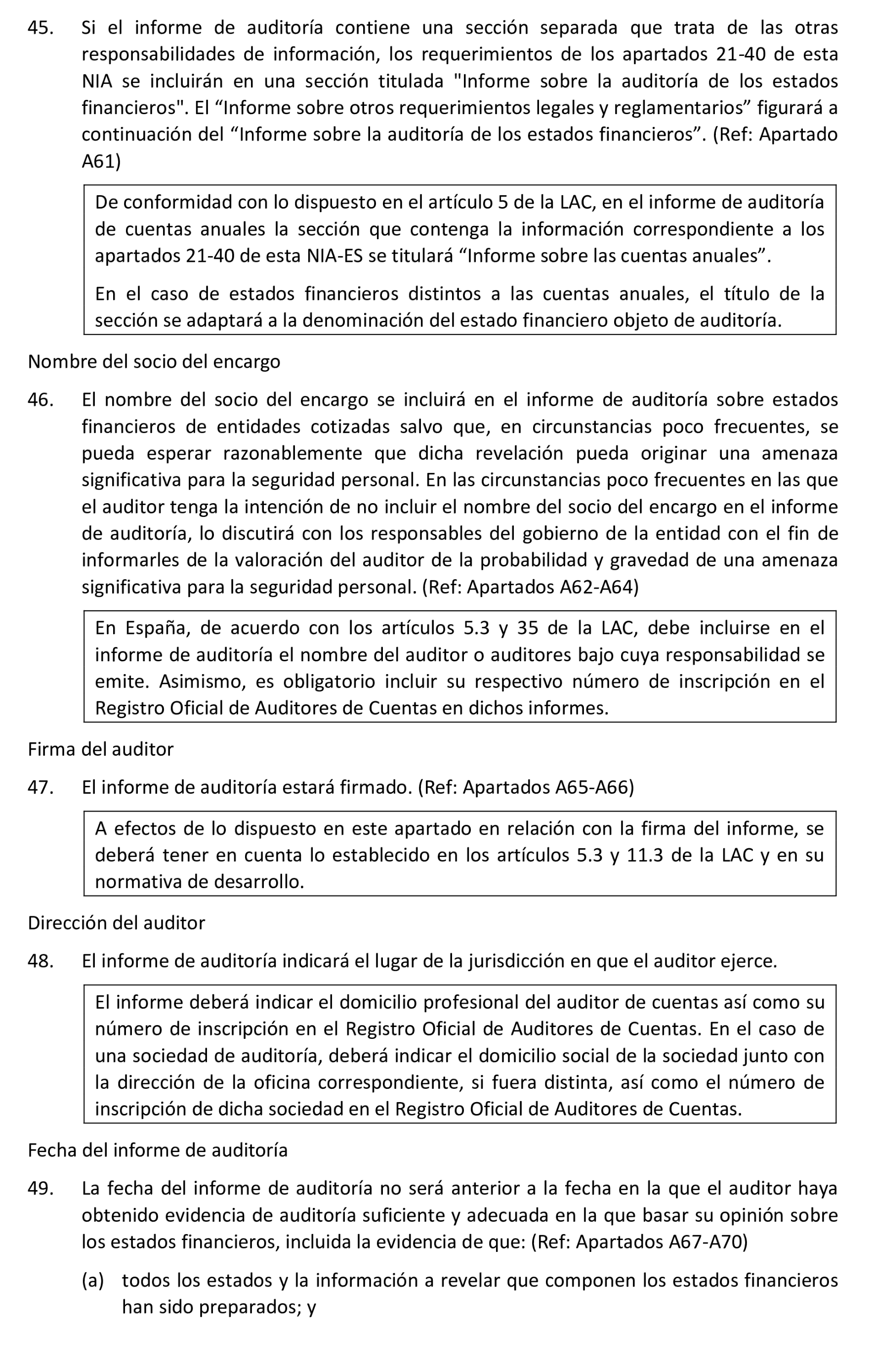

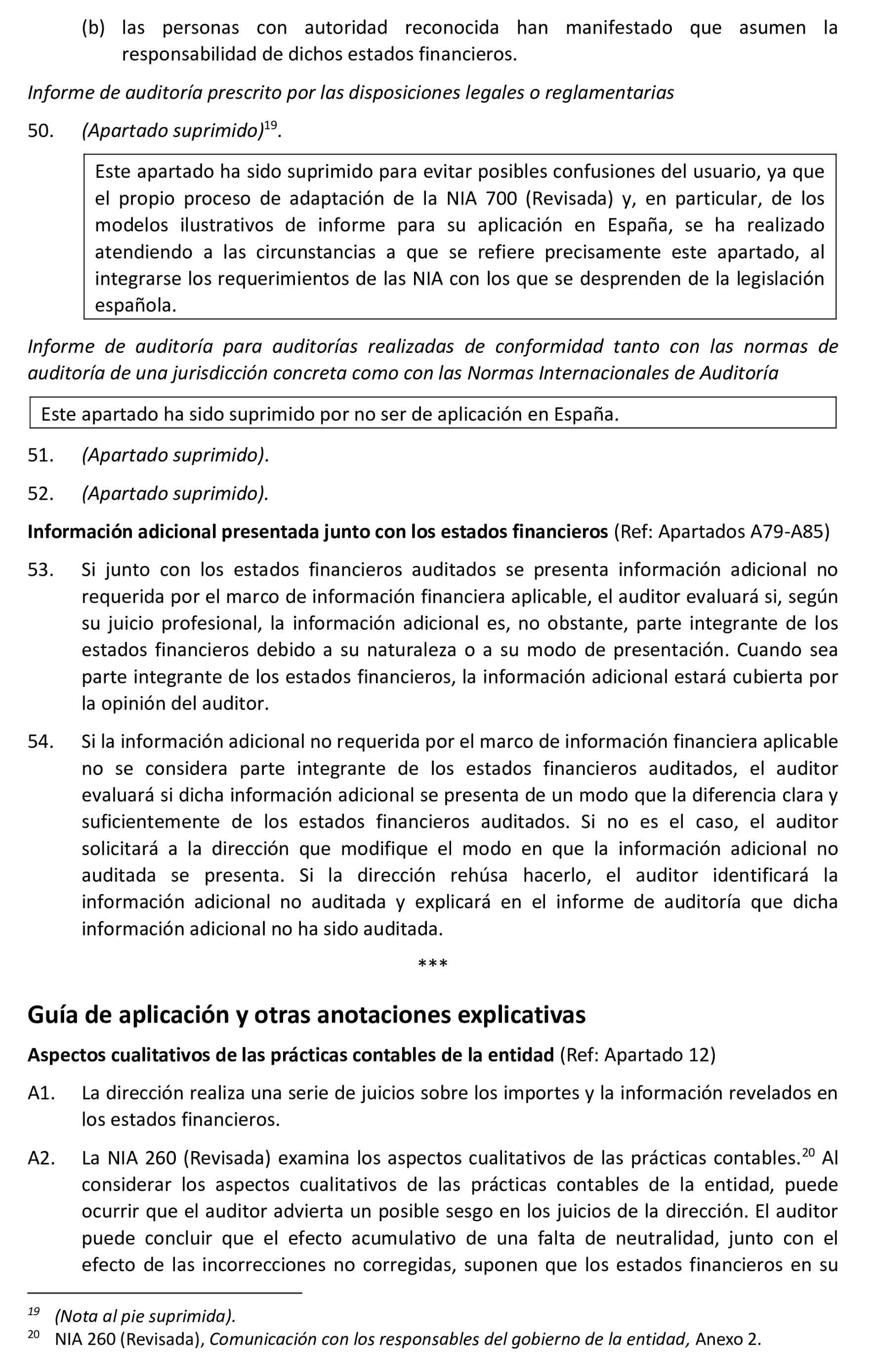

Avda. de Manoteras, 54 - 28050 Madrid