Agencia Estatal Boletín Oficial del Estado

I

En septiembre de 2022, se publicó la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, que modifica el apartado 4 del artículo 13 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito, para incluir la prohibición de captar depósitos u otros fondos reembolsables del público en el régimen de prestación de servicios sin sucursal en España por entidades de crédito con sede en Estados no miembros de la Unión Europea. La presente circular modifica la Circular 2/2016, de 2 de febrero, sobre supervisión y solvencia, alineando la redacción de la misma con el contenido de la reforma de la Ley 10/2014 por la Ley 18/2022 en lo relativo a la actuación en España sin sucursal de las entidades extracomunitarias, e introduce algunos criterios de valoración en el proceso de autorización.

Por otro lado, la presente circular revisa las obligaciones de información al Banco de España en materia de remuneraciones tanto para las entidades de crédito como para los establecimientos financieros de crédito.

La información periódica que las entidades de crédito han de rendir sobre sus políticas de remuneraciones y la retribución concedida constituye el reporte prudencial al supervisor en esta materia, y contribuye a que este pueda ejercitar su deber de vigilancia sobre las mismas, recogido en la Directiva 2013/36/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, traspuesta a nuestro ordenamiento jurídico a través de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito, y del Real Decreto 84/2015, de 13 de febrero. Esta información se detalla en la norma 64 de la Circular 2/2016, de 2 de febrero, a las entidades de crédito, sobre supervisión y solvencia.

Desde el inicio, la información a reportar al Banco de España sobre remuneraciones ha estado alineada con la prevista por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) en sus ejercicios de comparación de prácticas de remuneración y de recopilación de información de los miembros del personal con mayor nivel de ingresos. En junio de 2022, la EBA publicó las «Directrices sobre los ejercicios de comparación de las prácticas de remuneración, la brecha salarial de género y las ratios más elevadas autorizadas en virtud de la Directiva 2013/36/UE [EBA/GL/2022/06]» y las «Directrices sobre el ejercicio de recopilación de información relativa a personas con alta remuneración en virtud de la Directiva 2013/36/UE y la Directiva (UE) 2019/2034 [EBA/GL/2022/08]» (denominadas conjuntamente «Directrices»), a través de las cuales actualiza y amplía la información a remitir bajo los mencionados ejercicios. Esta actualización ha llevado al Banco de España a hacer una revisión del reporte al supervisor recogido en la Circular 2/2016 para adaptarlo a lo establecido en las mismas. Dichas Directrices fueron adoptadas como propias tanto por el Banco Central Europeo como por el Banco de España a finales de 2022, y sus especificaciones habrán de ser tenidas en cuenta por las entidades.

Por su parte, las obligaciones de información en materia de remuneraciones para los establecimientos financieros de crédito se recogen en la norma 25 de la Circular 1/2022, de 24 de enero, sobre liquidez, normas prudenciales y obligaciones de información de los establecimientos financieros de crédito. En la medida en que dicha norma 25 hace una remisión directa al régimen aplicable a las entidades de crédito, ha sido necesario su modificación para actualizar tal remisión.

La habilitación del Banco de España para la modificación de la Circular 2/2016 se deriva de la facultad general que le otorga la disposición final sexta del Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito. Por su parte, la habilitación para la modificación de la Circular 1/2022 en lo relativo al reporte de remuneraciones se deriva de la facultad general que le otorga la disposición final cuarta del Real Decreto 309/2020, de 11 de febrero, sobre el régimen jurídico de los establecimientos financieros de crédito y por el que se modifica el Reglamento del Registro Mercantil, aprobado por el Real Decreto 1784/1996, de 19 de julio, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

Las modificaciones de la Circular 2/2016, de 2 de febrero, y la Circular 1/2022, de 24 de enero, entrarán en vigor a los veinte días de su publicación en el BOE.

II

La presente circular consta de dos normas, una disposición final y un anejo. La norma primera actualiza la Circular 2/2016 y la segunda, la Circular 1/2022. La disposición final establece tanto la entrada en vigor de esta circular como la fecha inicial de remisión de los estados de remuneraciones. Por su parte, el anejo actualiza el anejo IV de la Circular 2/2016.

Por un lado, la actualización de la Circular 2/2016, llevada a cabo en la norma primera de la presente circular, persigue alinear la redacción de dicha norma con el contenido de la modificación de la Ley 10/2014 realizada por la Ley 18/2022 en lo relativo a la actuación en España sin sucursal de las entidades extracomunitarias. Adicionalmente, se introducen en el proceso de autorización los aspectos mínimos que se analizarán en dicho proceso y la referencia a la aplicación del artículo 149 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión, para las entidades que pretendan ofrecer servicios de inversión en España en régimen de prestación de servicios sin sucursal; asimismo, se elimina el contenido del formulario de la solicitud. Estas modificaciones afectan a la norma 4 de la Circular 2/2016, denominada «Sucursales y prestación de servicios sin sucursal en España de entidades de crédito con sede en Estados no miembros de la Unión Europea».

Por otro lado, la mencionada norma primera de la presente circular introduce también varias modificaciones en la información prudencial sobre remuneraciones recogida en la Circular 2/2016. En concreto, se introducen variaciones en las normas 62 y 64; se añaden las normas 64 bis y 64 ter, dentro del capítulo 9, sobre obligaciones de información al Banco de España, y se modifica el anejo IV, relativo a los estados que hay que rendir sobre remuneraciones. Siguiendo el enfoque de la Circular 2/2016, el ámbito de aplicación de los estados de remuneración se extiende con carácter general a todas las entidades de crédito, teniéndose en cuenta, en la medida de lo posible, el principio de proporcionalidad.

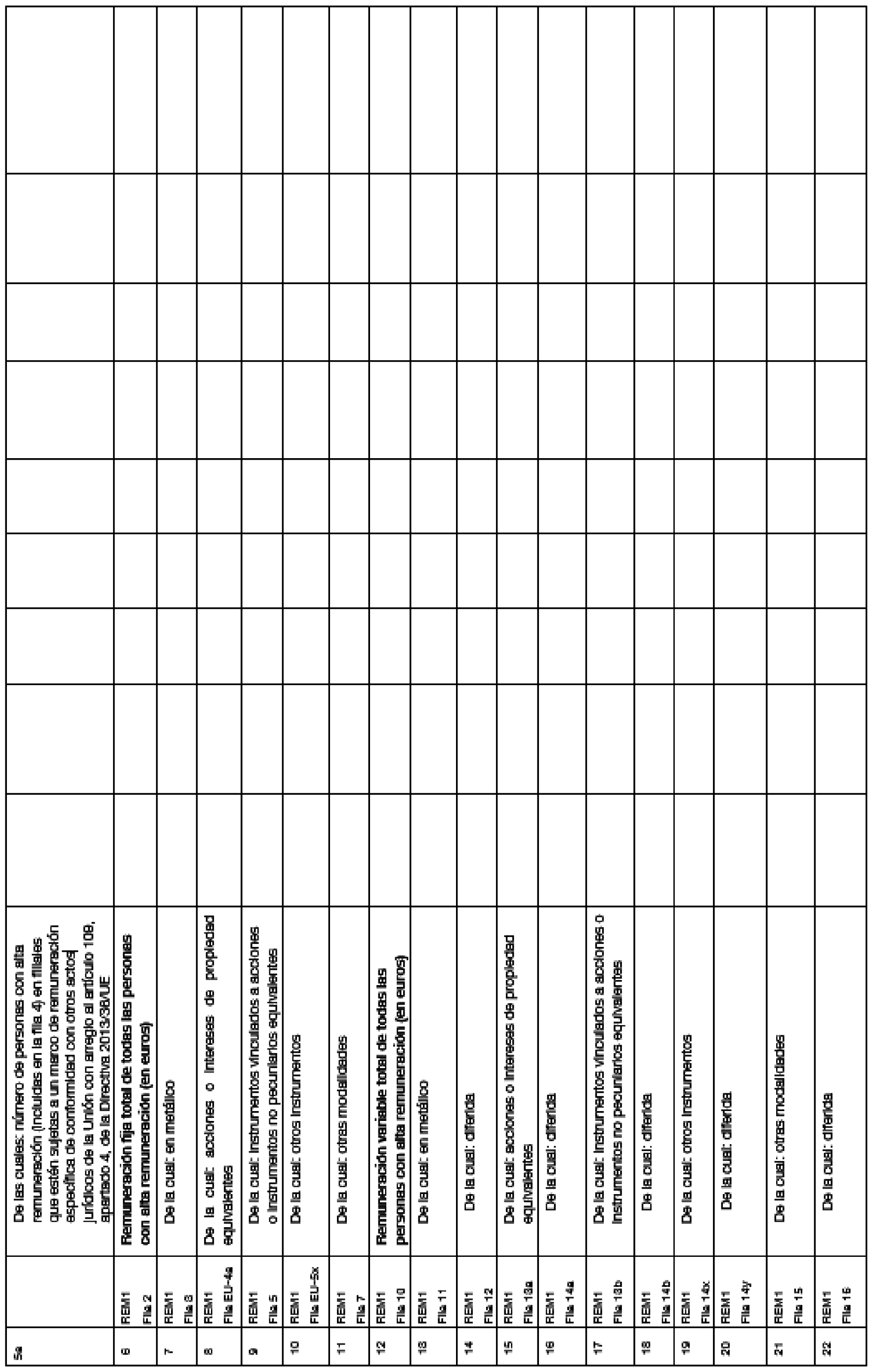

La norma 64 recoge la información periódica general a rendir sobre remuneraciones. La información establecida en esta norma se corresponde con los ejercicios de la EBA de comparación de prácticas de remuneración y de recopilación de información del personal con mayor nivel de ingresos. En este ámbito, el reporte al supervisor se alinea con el régimen de divulgación de información al mercado, que aplica de forma proporcional a las entidades de crédito, y está constituido por los estados REM1, REM2, REM3, REM4 y REM5 incluidos en el Reglamento de Ejecución (UE) 2021/637, de la Comisión, de 15 de marzo de 2021, por el que se establecen las normas técnicas de ejecución en lo que respecta a la divulgación pública [Pilar 3] por las entidades de la información a que se refiere la parte octava, títulos II y III, del Reglamento (UE) n.º 575/2013 del Parlamento y del Consejo. Adicionalmente, se adaptan los estados existentes en la Circular 2/2016 a los establecidos en las nuevas Directrices.

A su vez, las normas 64 bis y 64 ter incorporan dos estados de nueva creación, provenientes de las Directrices EBA/GL/2022/06. La norma 64 bis incorpora el reporte sobre la brecha salarial en función del género, y la norma 64 ter el reporte periódico de la información que debe utilizarse a efectos del ejercicio de comparación de las ratios más elevadas autorizadas entre los componentes fijos y variables de la remuneración.

Adicionalmente, se adapta la redacción de la norma 62 para dar cabida a las nuevas frecuencias establecidas para los estados de remuneración previstos en las normas 64 bis y 64 ter.

Finalmente, se introducen variaciones en el anejo IV para incorporar las plantillas recogidas en las Directrices.

Por su parte, la norma segunda de la presente circular modifica las normas 19 y 25 de la Circular 1/2022 y añade una norma 25 bis, con el fin de alinear las obligaciones de información de los establecimientos financieros de crédito con las de las entidades de crédito, teniendo en cuenta, asimismo, el principio de proporcionalidad.

III

En la presente circular se da cumplimiento a los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica y eficiencia regulados en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, por cuanto con ella se consiguen los fines perseguidos sin imponer cargas innecesarias o accesorias, regulando de forma coherente con el resto del ordenamiento exclusivamente los aspectos imprescindibles.

Asimismo, en aplicación del principio de transparencia establecido en la misma norma, la presente circular, en la sección correspondiente a la modificación de la Circular 2/2016 y la Circular 1/2022, se ha sometido a los procedimientos de consulta, audiencia e información públicas regulados en el artículo 133 de la Ley 39/2015, de 1 de octubre.

En consecuencia, en uso de las facultades que tiene concedidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva y de acuerdo con el Consejo de Estado, ha aprobado la presente circular, que contiene las siguientes normas:

Se introducen las siguientes modificaciones en la Circular 2/2016, de 2 de febrero:

a) En la norma 4, «Sucursales y prestación de servicios sin sucursal en España de entidades de crédito con sede en Estados no miembros de la Unión Europea», se modifica la sección B, «Prestación de servicios sin sucursal en España por entidades de crédito con sede en Estados no miembros de la Unión Europea», que queda redactada como sigue:

«8. A las entidades de crédito con sede en Estados no miembros de la UE que pretendan actuar en régimen de prestación de servicios sin sucursal les resultará de aplicación lo dispuesto en el artículo 13.4 de la Ley 10/2014 y en el artículo 17.4 del Real Decreto 84/2015.

9. A la hora de autorizar la prestación de servicios sin sucursal por entidades de crédito que tengan su sede en Estados no miembros de la UE, el Banco de España analizará, entre otros elementos:

a) El volumen de actividad, los ingresos generados, el tipo de clientela y la complejidad de los productos o servicios que la entidad pretende prestar en España.

b) Que se garantice el cumplimiento de las normas dictadas por razones de interés general.

c) Que la entidad esté sujeta en su país de origen a requerimientos equivalentes a los establecidos por la normativa de solvencia aplicable en España.

d) La situación financiera de la entidad y su grupo.

e) El régimen de supervisión del tercer país en términos de marco legal, enfoque de la supervisión en base individual y consolidada, régimen de confidencialidad y facultades del supervisor, régimen de colaboración entre supervisores y si existe reciprocidad en la concesión de autorizaciones a entidades españolas en dicho Estado no miembro.

El cumplimiento de los requisitos de las letras c) y e) se acreditará, para los aspectos en los que resulte aplicable, mediante una declaración de equivalencia de la Comisión Europea sobre esos extremos. Para el resto de aspectos de la letra e), o cuando no exista declaración de equivalencia, el cumplimiento de los requisitos se deberá justificar, a satisfacción del Banco de España, mediante declaración de la autoridad supervisora de la Entidad o un informe de un experto independiente.

10. El Banco de España, una vez evaluada la documentación recibida, podrá pedir una ampliación de la información suministrada, así como denegar el ejercicio de las actividades que la entidad pretenda realizar en España, o de algunas de ellas, o condicionar su autorización al cumplimiento de requisitos adicionales, cuando, a su juicio, resulte necesario para garantizar el respeto a las normas dictadas por razones de interés general.

11. Las entidades de crédito con sede en Estados no miembros de la UE que pretendan ofrecer servicios de inversión en España deberán constituir una sucursal en los casos en que así sea necesario de conformidad con lo establecido en el artículo 149.2 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión, debiendo solicitar la autorización del Banco de España en los términos establecidos en el artículo 13.1 de la Ley 10/2014 y en el artículo 17.1 del Real Decreto 84/2015.»

b) El apartado cuarto de la norma 62, «Disposiciones generales», queda redactado como sigue:

«4. La frecuencia de los estados, que se establecen en esta circular, se señala en las normas siguientes de este capítulo y tendrán como fecha de referencia el día final del periodo natural al que correspondan.»

c) La norma 64, «Información periódica que hay que rendir sobre remuneraciones», se sustituye por la siguiente:

«Norma 64. Información periódica general que hay que rendir sobre remuneraciones.

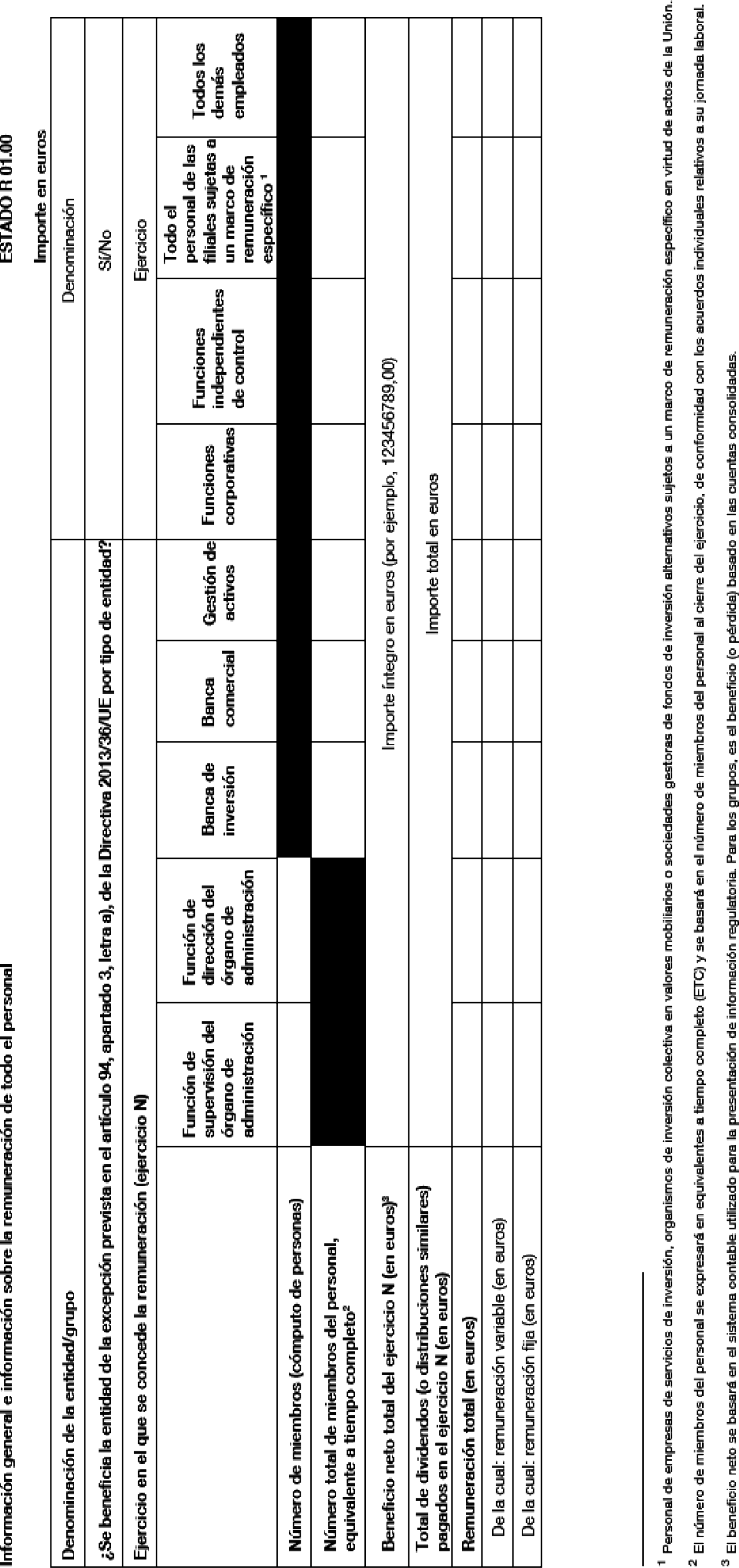

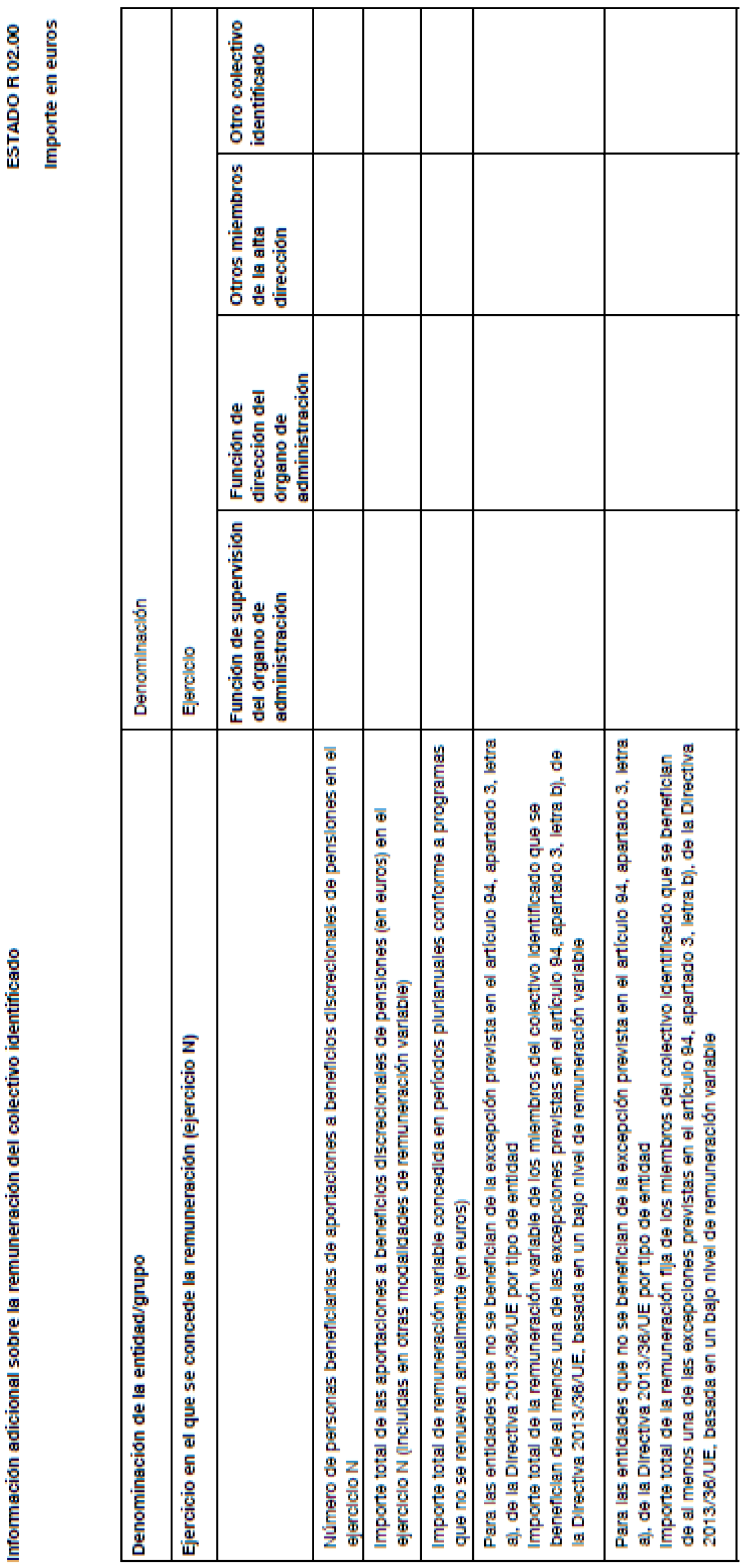

1. Los estados generales que han de remitirse sobre remuneraciones son los siguientes:

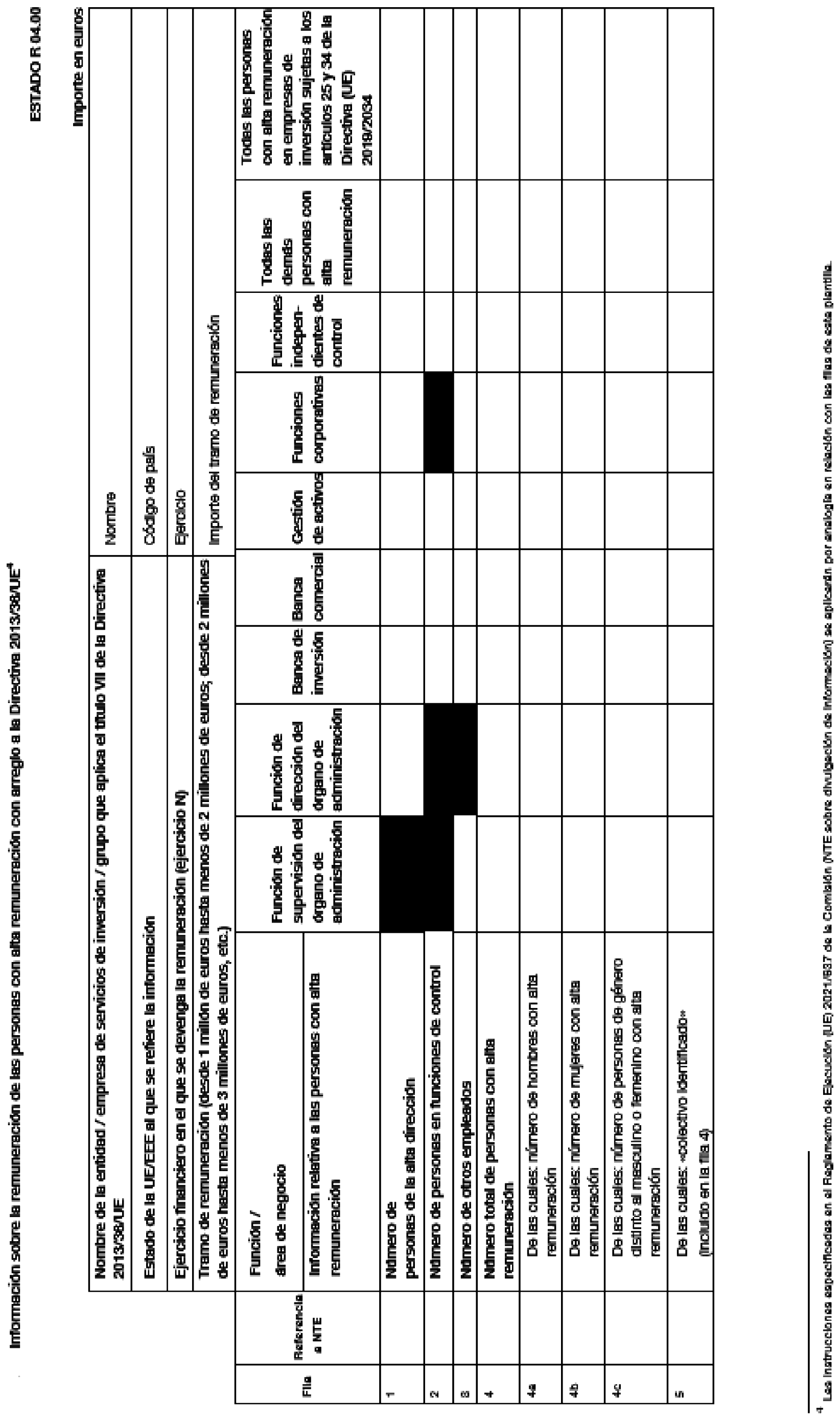

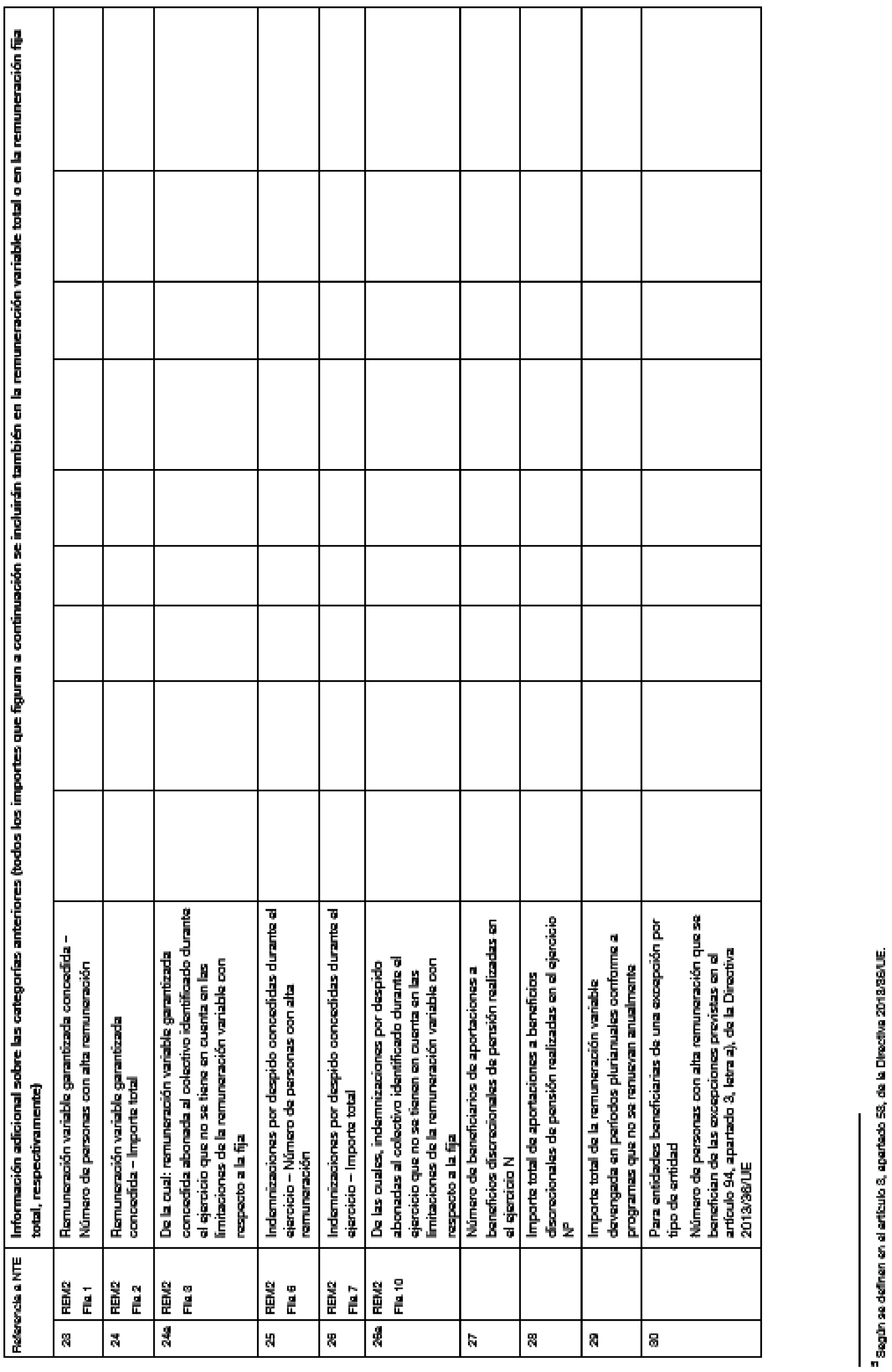

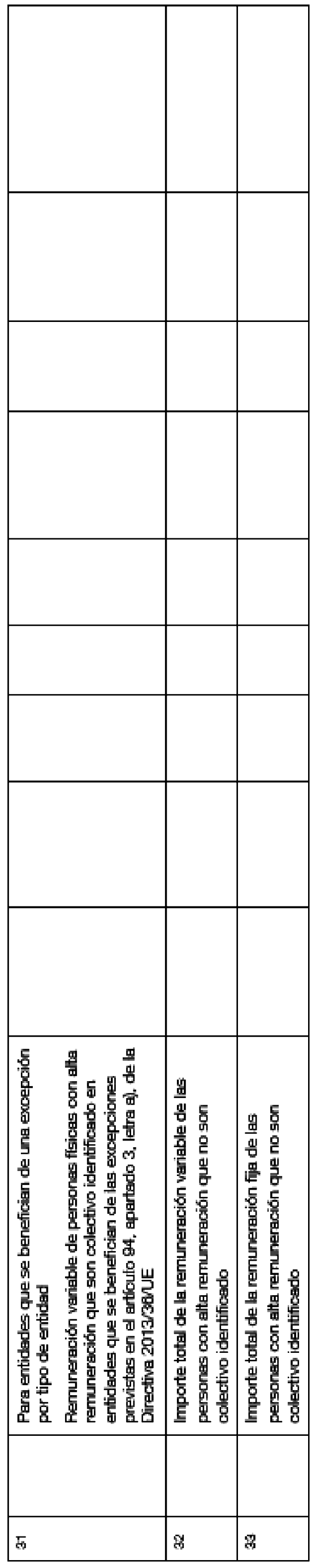

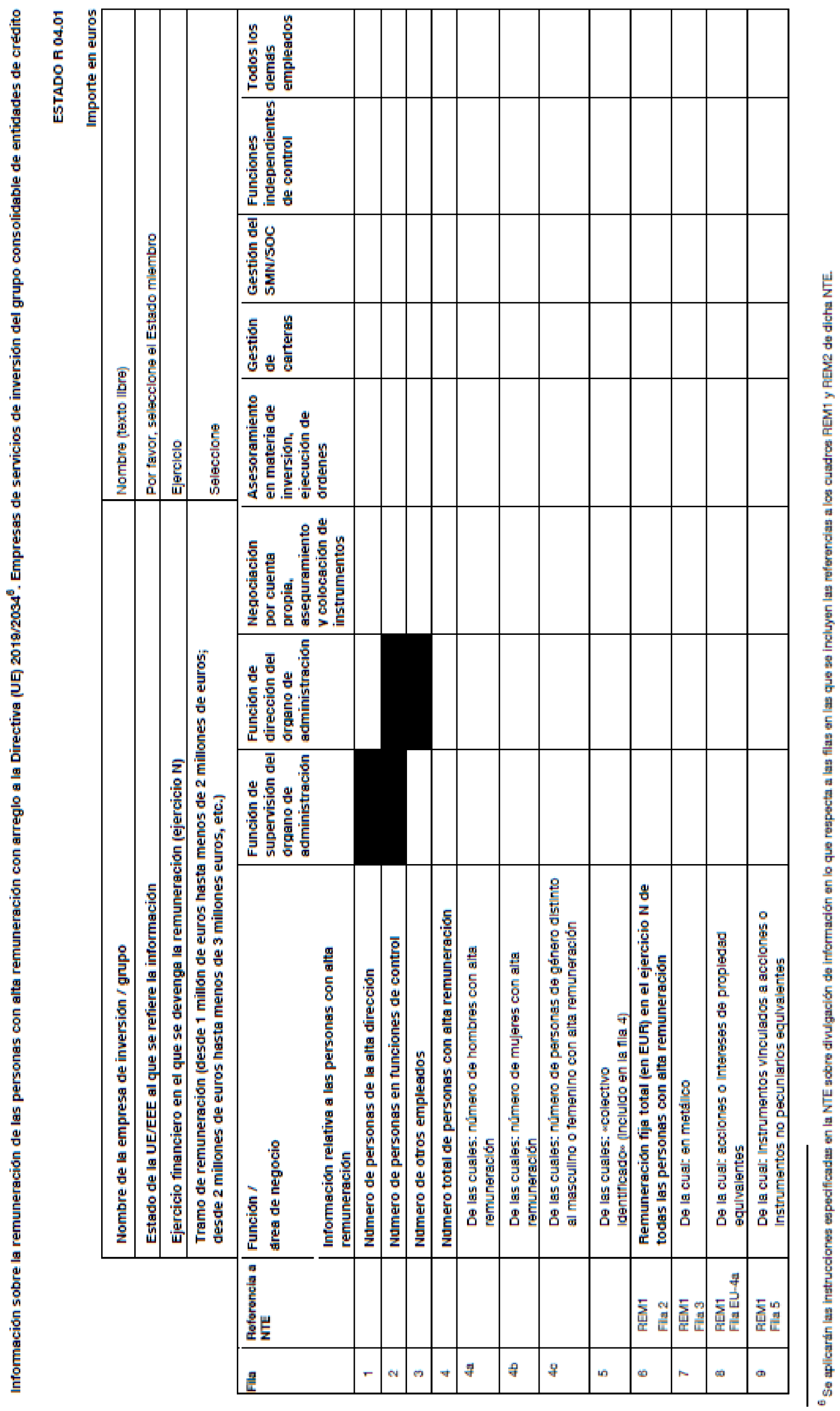

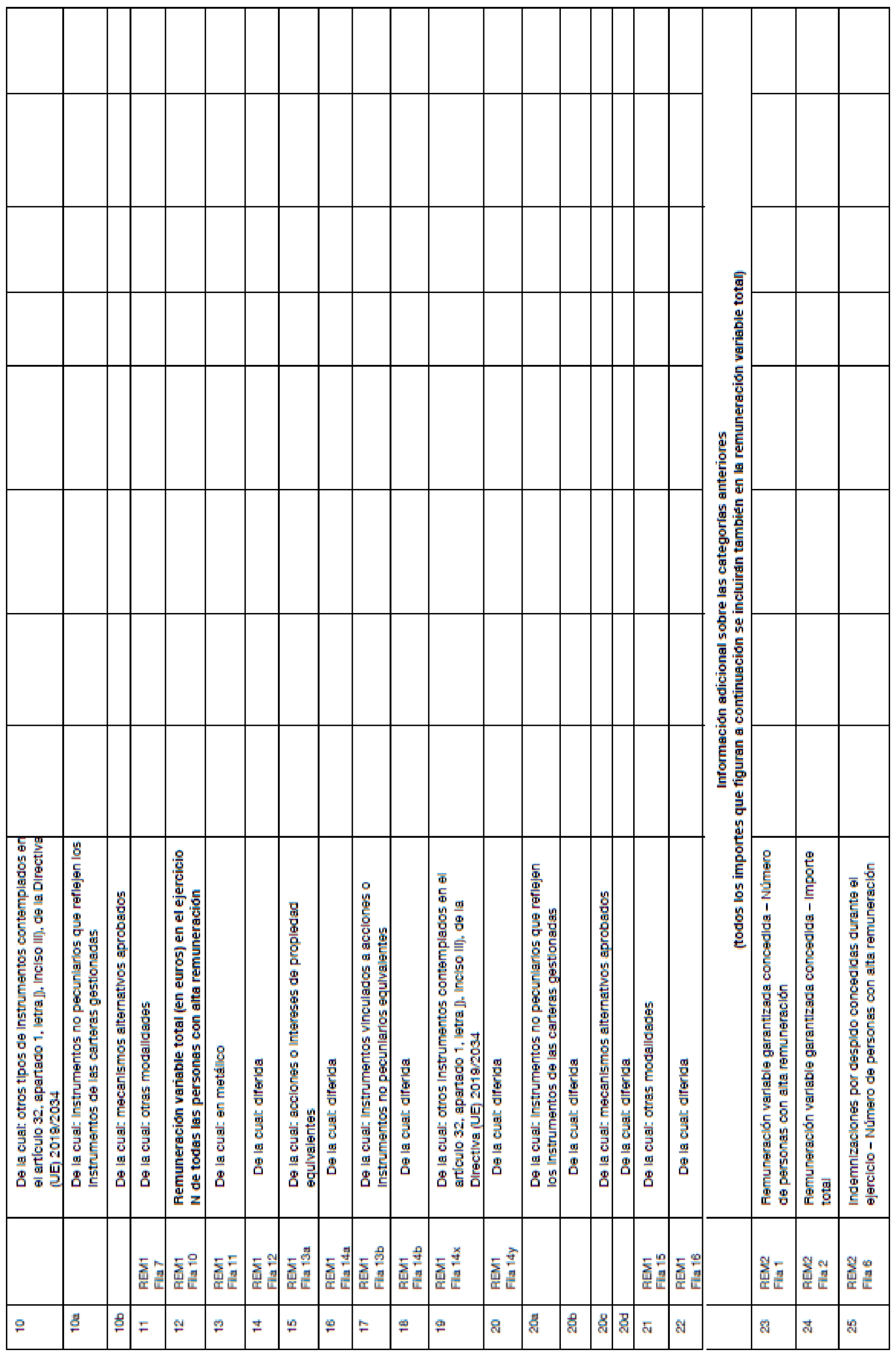

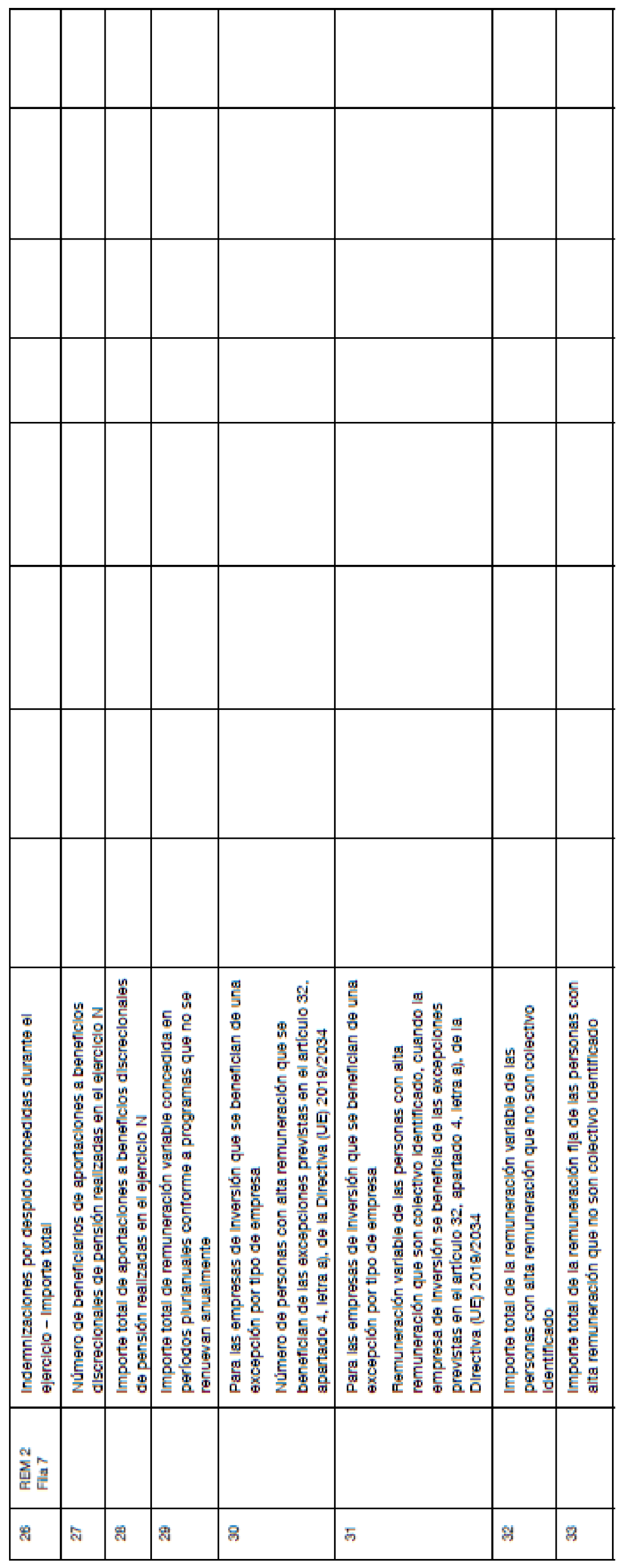

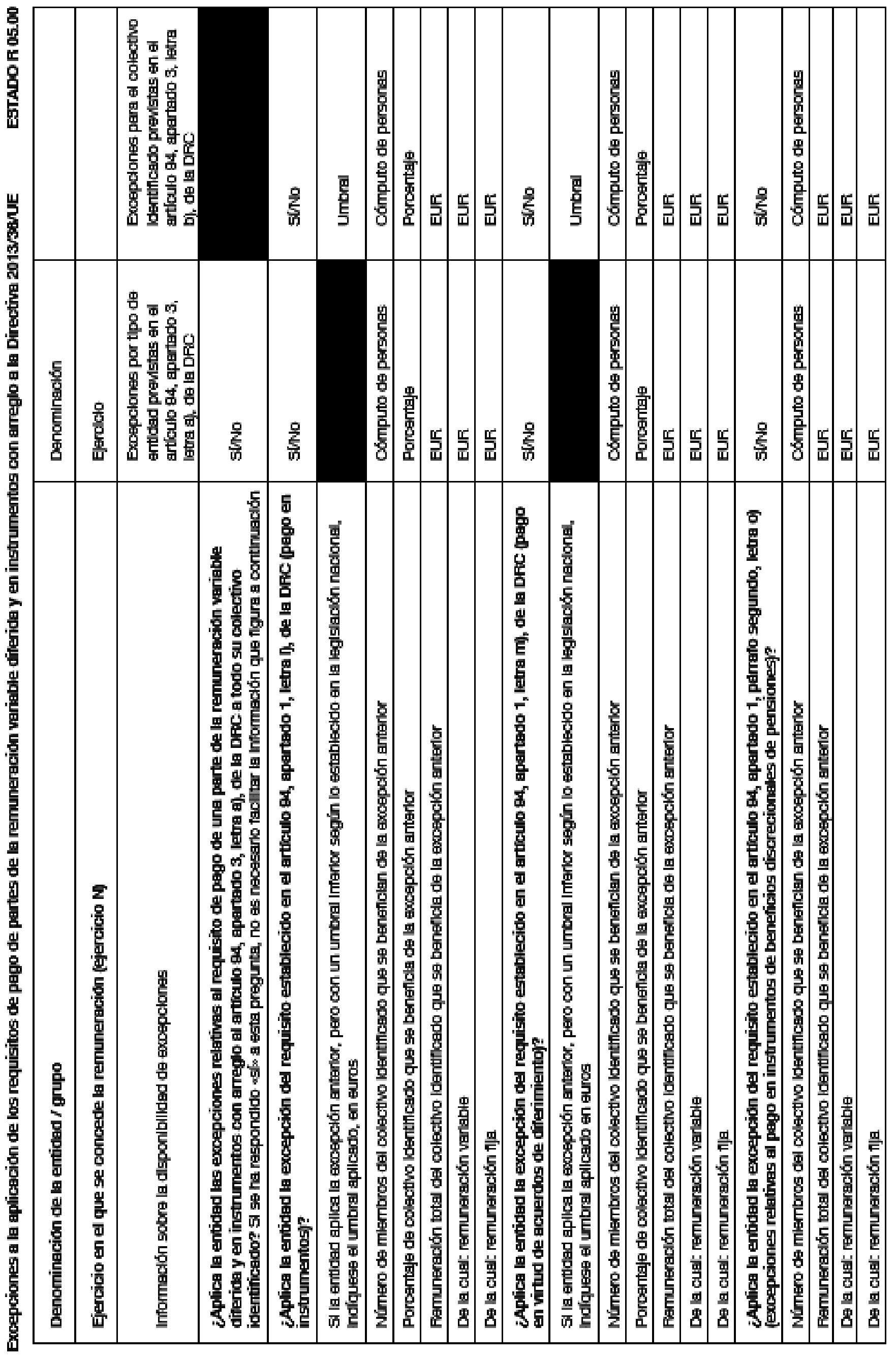

Estado Nombre del estado Periodicidad R 01.00 Información general e información sobre la remuneración de todo el personal. Anual R 02.00 Información adicional sobre la remuneración del colectivo identificado. Anual R 03.00 Remuneración de 1 millón EUR o más al año. Anual R 04.00 Información sobre la remuneración de las personas con alta remuneración con arreglo a la Directiva 2013/36/UE. Anual R 04.01 Información sobre la remuneración de las personas con alta remuneración con arreglo a la Directiva (UE) 2019/2034 - Empresas de servicios de inversión del grupo consolidable de entidades de crédito. Anual R 05.00 Excepciones a la aplicación de los requisitos de pago de partes de la remuneración variable diferida y en instrumentos con arreglo a la Directiva 2013/36/UE. Anual R 09.00 Remuneración concedida respecto del ejercicio. Anual R 10.00 Pagos especiales al personal cuyas actividades profesionales inciden de manera importante en el perfil de riesgo de la entidad (colectivo identificado). Anual R 11.00 Remuneración diferida. Anual R 12.00 Información sobre la remuneración del personal cuyas actividades profesionales inciden de manera importante en el perfil de riesgo de la entidad (colectivo identificado). Anual 2. El estado R 03.00 y del estado R 09.00 al estado R 12.00 se corresponden con los estados EU REM1 a EU REM5 que figuran recogidos en el anexo XXXIII del Reglamento de Ejecución (UE) 2021/637 de la Comisión, y han de completarse teniendo en cuenta las instrucciones recogidas en el anexo XXXIV de dicho reglamento. El resto de estados figuran en el anejo IV de esta circular.

3. Los estados de remuneración listados en el apartado primero deberán remitirse al Banco de España con la información que en ellos se requiere a nivel consolidado. Las entidades no integradas en ningún grupo o subgrupo consolidable en España remitirán los estados con carácter individual, al igual que las sucursales de entidades de crédito con sede en un Estado no miembro de la Unión Europea. Los estados se remitirán de la forma siguiente:

a) Las entidades grandes, incluidas las filiales grandes, enviarán todos los estados listados en el apartado primero.

b) Las entidades pequeñas y no complejas que tengan valores admitidos a negociación en un mercado regulado de un Estado miembro remitirán todos los estados listados en el apartado primero, con excepción del estado R 12.00.

c) Las entidades pequeñas y no complejas no cotizadas enviarán exclusivamente del estado R 01.00 al estado R 05.00.

d) El resto de las entidades no mencionadas en las letras a), b) y c) anteriores, y que tengan valores admitidos a negociación en un mercado regulado de un Estado miembro, remitirán todos los estados listados en el apartado primero.

e) El resto de las entidades no mencionadas en las letras a), b) y c) anteriores, y que sean no cotizadas, remitirán todos los estados listados en el apartado primero, con excepción del estado R 12.00.

f) Las filiales de entidades matrices de otro estado miembro de la Unión Europea que no tengan la consideración de filial grande enviarán exclusivamente del estado R 01.00 al estado R 05.00.

g) Las sucursales de entidades de crédito con sede en Estados que no sean miembros de la Unión Europea enviarán del estado R 01.00 al estado R 05.00, con la salvedad del estado R 04.01. Como excepción a lo dispuesto en esta letra, las sucursales de entidades de crédito con sede en Estados no miembros de la UE que hayan sido eximidas del cumplimiento de las obligaciones de la sección 3.ª del capítulo 4 de esta circular presentarán exclusivamente el estado R 03.00 y el estado R 04.00.

4. En el caso del estado R 04.01, será la entidad matriz en España quien lo remitirá al Banco de España. Dicho estado contendrá la información sobre las personas con alta remuneración que son miembros de las empresas de servicios de inversión del grupo sujetas a lo dispuesto en los artículos 25 y 34 de la Directiva (UE) 2019/2034 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, relativa a la supervisión prudencial de las empresas de inversión.

5. Los estados listados en el apartado primero deberán remitirse al Banco de España antes del 15 de junio del año siguiente a la fecha de referencia correspondiente.»

d) Se añade una norma 64 bis, en los siguientes términos:

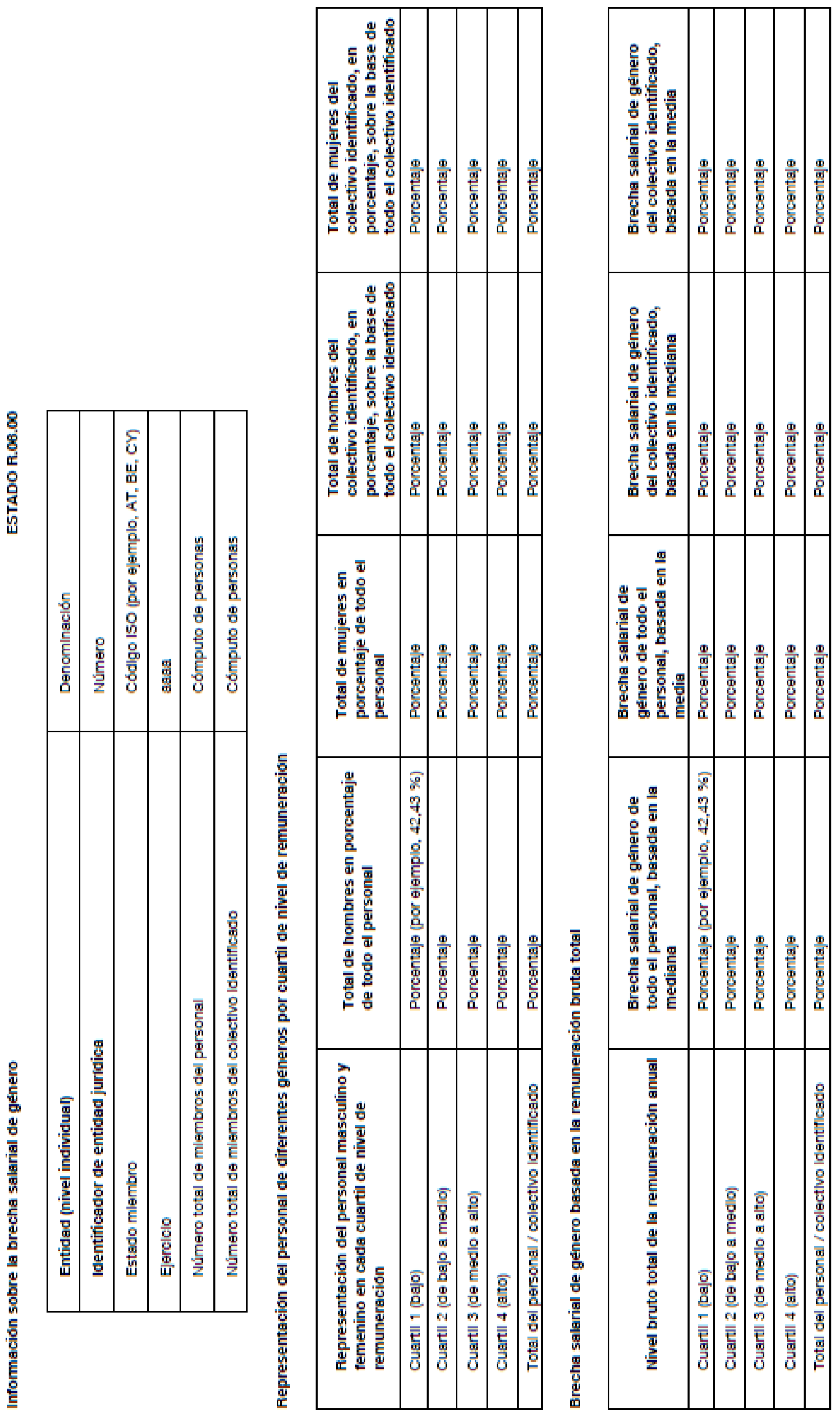

«Norma 64 bis. Información periódica que hay que remitir sobre la brecha salarial de género.

1. El estado que ha de remitirse con la información sobre la brecha salarial de género figura en el anejo IV de esta circular y se detalla a continuación:

Estado Nombre del estado Periodicidad R 06.00 Información sobre la brecha salarial de género. Trienal 2. El estado incluido en el apartado anterior deberá ser remitido al Banco de España, en base individual, con la información que en el mismo se requiere, por todas las entidades de crédito constituidas en España, integradas o no en un grupo consolidable de entidades de crédito. Este estado no habrá de enviarse en el caso de entidades pequeñas y no complejas, ni en el caso de entidades que, a nivel individual, tengan una plantilla igual o inferior a 50 personas. Las filiales de entidades matrices de otro Estado miembro de la UE tampoco enviarán esta información.

3. El estado R 06.00 deberá remitirse al Banco de España antes del 15 de junio del año siguiente a la fecha de referencia correspondiente.»

e) Se añade una norma 64 ter, en los siguientes términos:

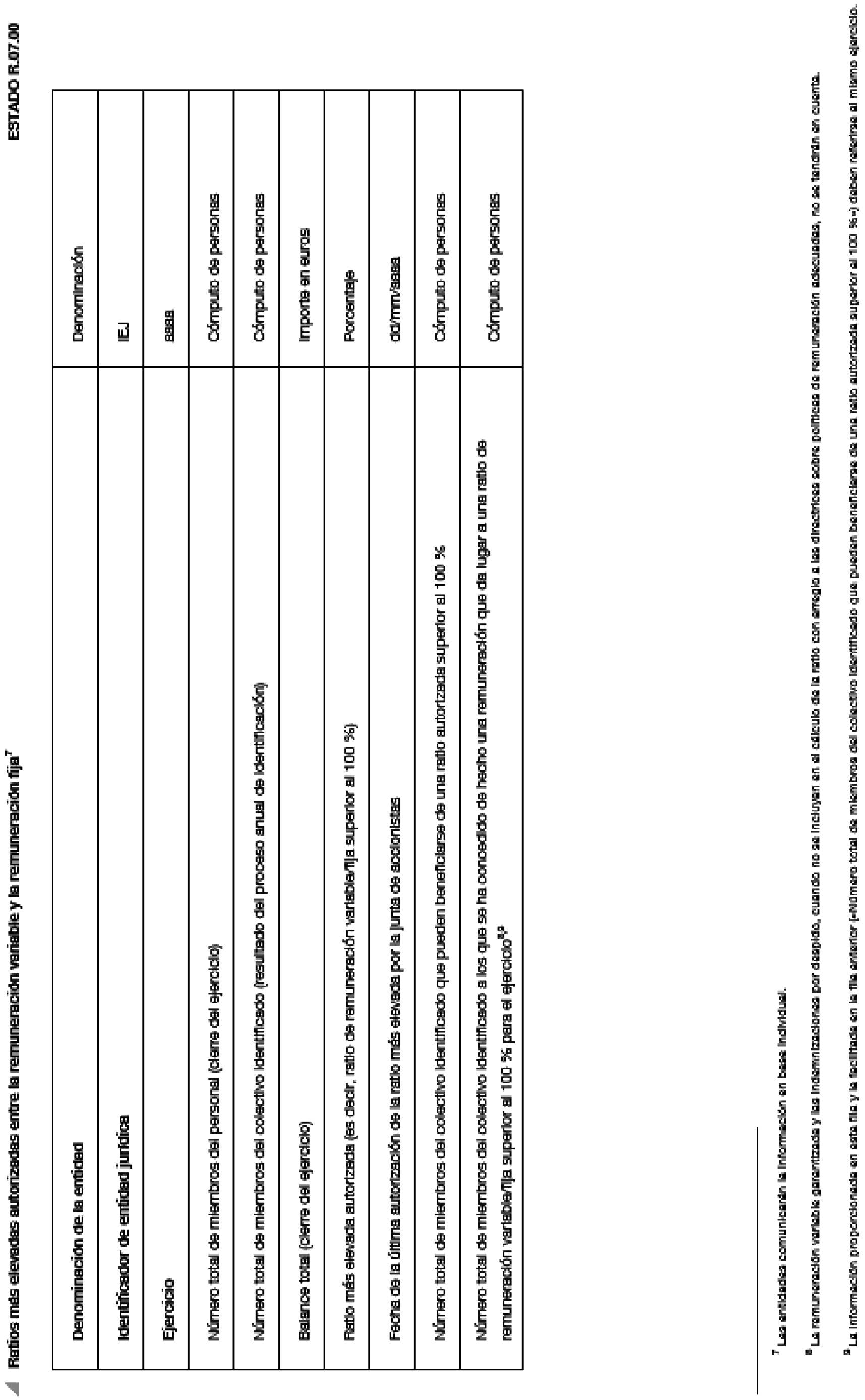

«Norma 64 ter. Información que hay que remitir sobre las ratios más elevadas autorizadas entre la remuneración variable y fija.

1. En aquellos casos en los que la junta general de accionistas u órgano equivalente de la entidad apruebe un nivel de remuneración variable superior al 100 % del componente fijo de la remuneración total, y sin perjuicio de las obligaciones de comunicación recogidas en el artículo 34.1.g) de la Ley 10/2014, la entidad remitirá, en base individual, el estado que figura en el anejo IV de esta circular y se detalla a continuación:

Estado Nombre del estado Periodicidad R 07.00 Ratios más elevadas autorizadas entre la remuneración variable y fija. Bienal 2. El estado R 07.00 deberá remitirse al Banco de España antes del 15 de junio del año siguiente a la fecha de referencia correspondiente.»

Se introducen las siguientes modificaciones en la Circular 1/2022, de 24 de enero:

a) El apartado tercero de la norma 19, «Disposiciones generales», queda redactado como sigue:

«3. La frecuencia de los estados, que se establecen en esta circular, se señala en las normas siguientes de este capítulo y tendrán como fecha de referencia el día final del periodo natural al que correspondan.»

b) La norma 25, «Información periódica que hay que rendir sobre remuneraciones», se sustituye por la siguiente:

«Norma 25. Información periódica general que hay que rendir sobre remuneraciones.

1. Los estados generales que han de remitirse sobre remuneraciones son los siguientes:

Estado Nombre del estado Periodicidad R 01.00 Información general e información sobre la remuneración de todo el personal. Anual R 02.00 Información adicional sobre la remuneración del colectivo identificado. Anual R 03.00 Remuneración de 1 millón EUR o más al año. Anual R 04.00 Información sobre la remuneración de las personas con alta remuneración con arreglo a la Directiva 2013/36/UE. Anual R 05.00 Excepciones a la aplicación de los requisitos de pago de partes de la remuneración variable diferida y en instrumentos con arreglo a la Directiva 2013/36/UE. Anual R 09.00 Remuneración concedida respecto del ejercicio. Anual R 10.00 Pagos especiales al personal cuyas actividades profesionales inciden de manera importante en el perfil de riesgo de la entidad (colectivo identificado). Anual R 11.00 Remuneración diferida. Anual 2. El estado R 03.00 y del estado R 09.00 al estado R 11.00 se corresponden con los estados EU REM1 a EU REM4 que figuran recogidos en el anexo XXXIII del Reglamento de Ejecución (UE) 2021/637 de la Comisión, y han de completarse teniendo en cuenta las instrucciones recogidas en el anexo XXXIV de dicho reglamento. El resto de estados figuran en el anejo IV de la Circular 2/2016.

3. Los estados de remuneración listados en el apartado primero deberán remitirse al Banco de España con la información que en ellos se requiere a nivel consolidado. Los establecimientos financieros de crédito que no pertenezcan a ningún grupo o subgrupo consolidable en España remitirán los estados con carácter individual. Los estados se remitirán de la forma siguiente:

a) Como norma general, se deberán remitir los estados listados en el apartado primero de esta norma.

b) Como excepción a lo dispuesto en la letra anterior, los establecimientos financieros de crédito considerados como pequeños y no complejos, y que no tengan valores admitidos a negociación en un mercado regulado de un Estado miembro, solo enviarán del estado R 01.00 al estado R 05.00.

4. Los estados listados en el apartado primero deberán remitirse al Banco de España antes del 15 de junio del año siguiente a la fecha de referencia correspondiente.»

c) Se añade una norma 25 bis, en los siguientes términos:

«Norma 25 bis. Información periódica que hay que remitir sobre la brecha salarial de género.

1. El estado que ha de remitirse con la información sobre la brecha salarial de género figura en el anejo IV de la Circular 2/2016 y se detalla a continuación:

Estado Nombre del estado Periodicidad R 06.00 Información sobre la brecha salarial de género. Trienal 2. El estado incluido en el apartado anterior deberá ser remitido al Banco de España, en base individual, con la información que en el mismo se requiere, por todos los establecimientos financieros de crédito constituidos en España, integrados o no en un grupo consolidable. Este estado no habrá de enviarse en el caso de establecimientos financieros de crédito que tengan la consideración de pequeños y no complejos, ni en el caso de que, a nivel individual, tengan una plantilla igual o inferior a 50 personas.

3. El estado R 06.00 deberá remitirse al Banco de España antes del 15 de junio del año siguiente a la fecha de referencia correspondiente.»

1. La presente circular entrará en vigor a los veinte días de su publicación en el BOE.

2. La primera remisión de los estados R 01.00 a R 12.00 será la referida a la información correspondiente a 31 de diciembre de 2023, y se efectuará no más tarde del 15 de junio de 2024. Como excepción a lo anterior, la primera remisión del estado R 07.00 será la referida a la información correspondiente a 31 de diciembre de 2024, y se efectuará no más tarde del 15 de junio de 2025.

Madrid, 31 de octubre de 2023.–El Gobernador del Banco de España, Pablo Luis Hernández de Cos.

El anejo IV de la Circular 2/2016 se sustituye por el siguiente:

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid