Agencia Estatal Boletín Oficial del Estado

Se hace saber a todos los ciudadanos y ciudadanas de Euskadi que el Parlamento Vasco ha aprobado la siguiente Ley 13/2019, de 27 de diciembre, por la que se aprueban los Presupuestos Generales de la Comunidad Autónoma de Euskadi para el ejercicio 2020

1. Se aprueban los Presupuestos Generales de la Comunidad Autónoma de Euskadi para el ejercicio 2020 en los términos establecidos en la presente ley.

2. Se incorpora, a los efectos contemplados en el artículo 25.2.a del texto refundido de la Ley de Principios Ordenadores de la Hacienda General del País Vasco, aprobado por el Decreto Legislativo 1/1997, de 11 de noviembre, el Presupuesto del Parlamento Vasco.

3. Se incorpora, a los efectos contemplados en el artículo 24 de la Ley 1/1988, de 5 de febrero, el presupuesto del Tribunal Vasco de Cuentas Públicas.

4. Se aprueba e incorpora, a los efectos contemplados en el artículo 13 de la Ley 2/2004, de 25 de febrero, de Ficheros de Datos de Carácter Personal de Titularidad Pública y de Creación de la Agencia Vasca de Protección de Datos, el presupuesto de la Agencia Vasca de Protección de Datos.

5. La presente ley será de aplicación a las entidades que puedan crearse con posterioridad a su aprobación y a su correspondiente presupuesto.

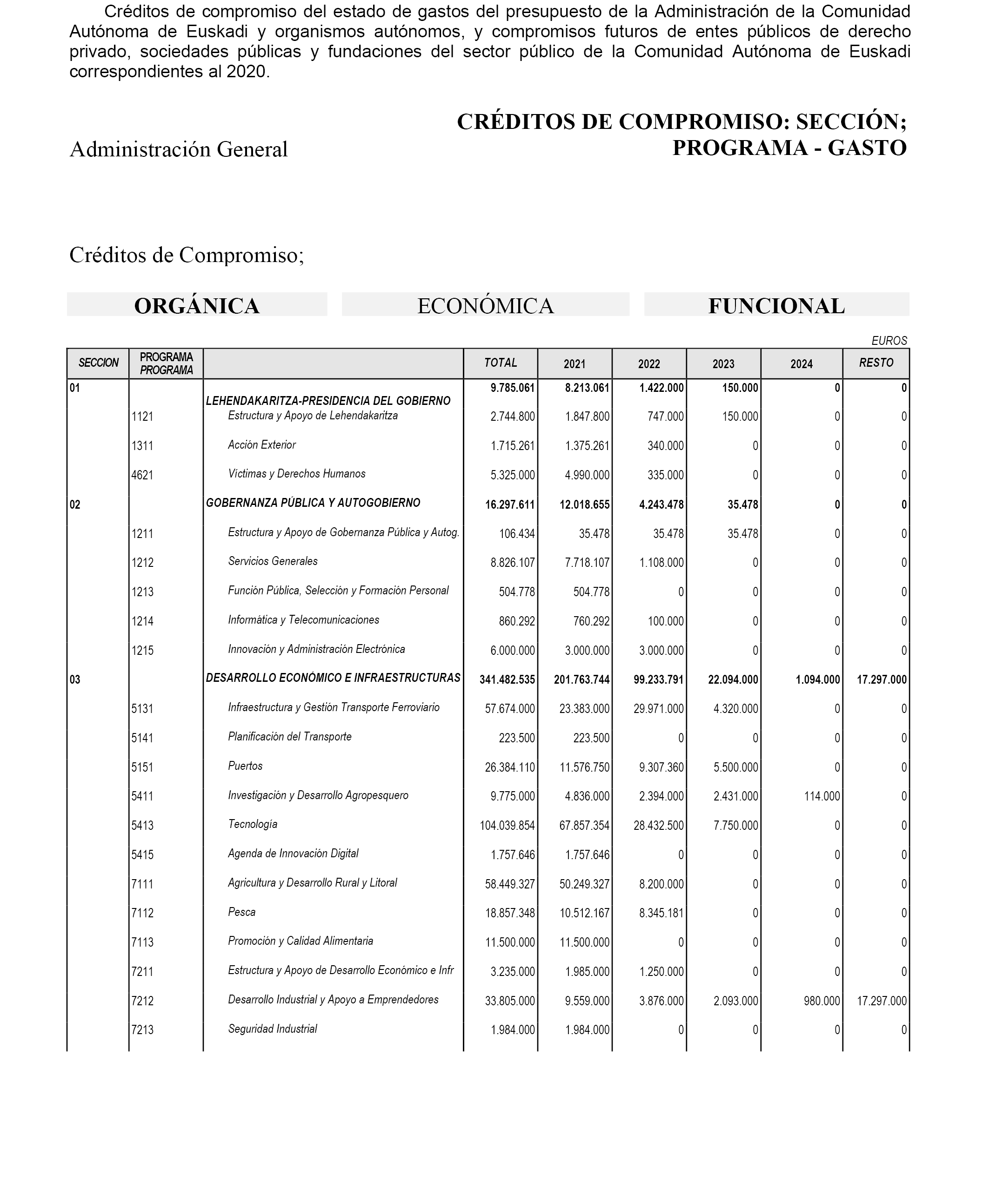

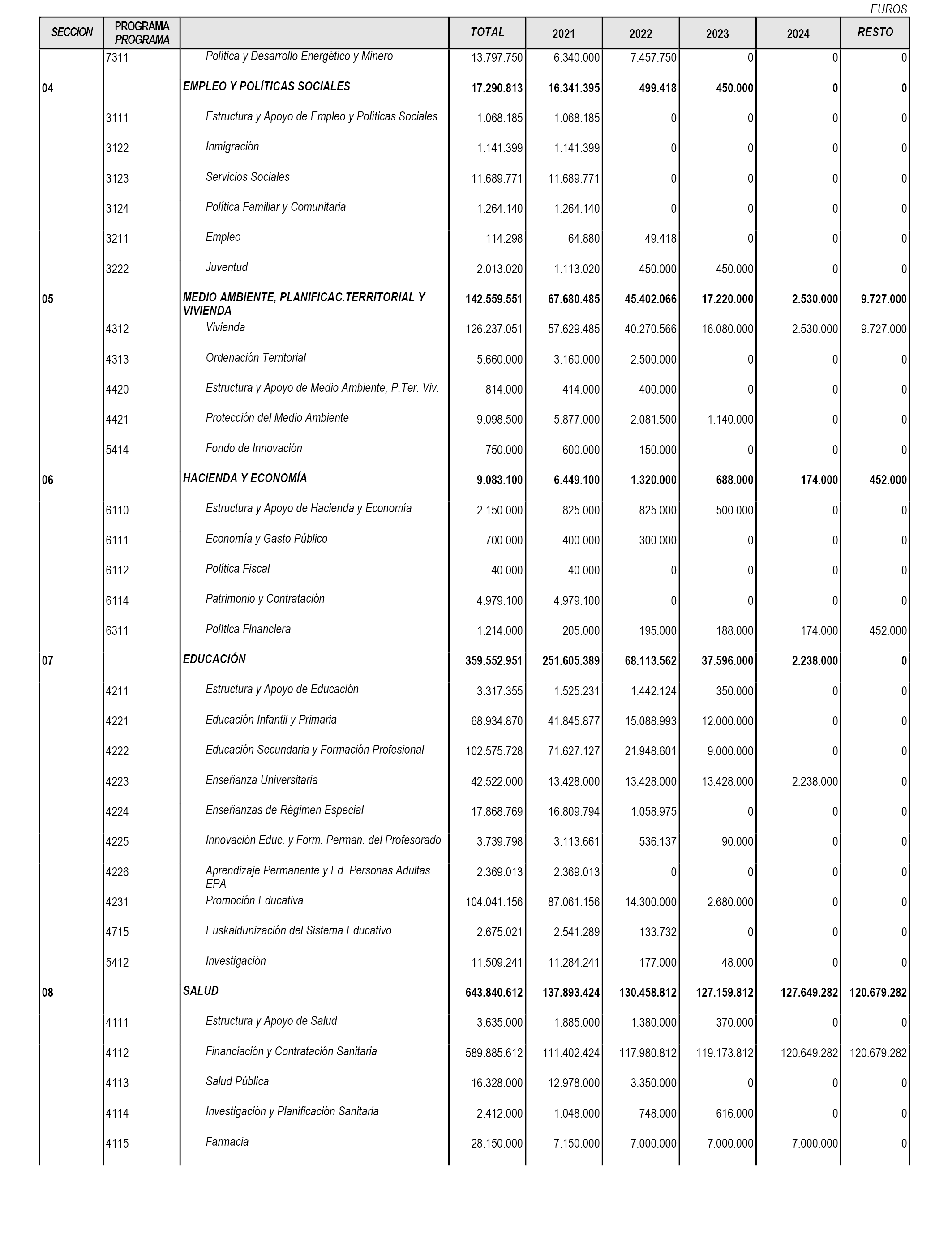

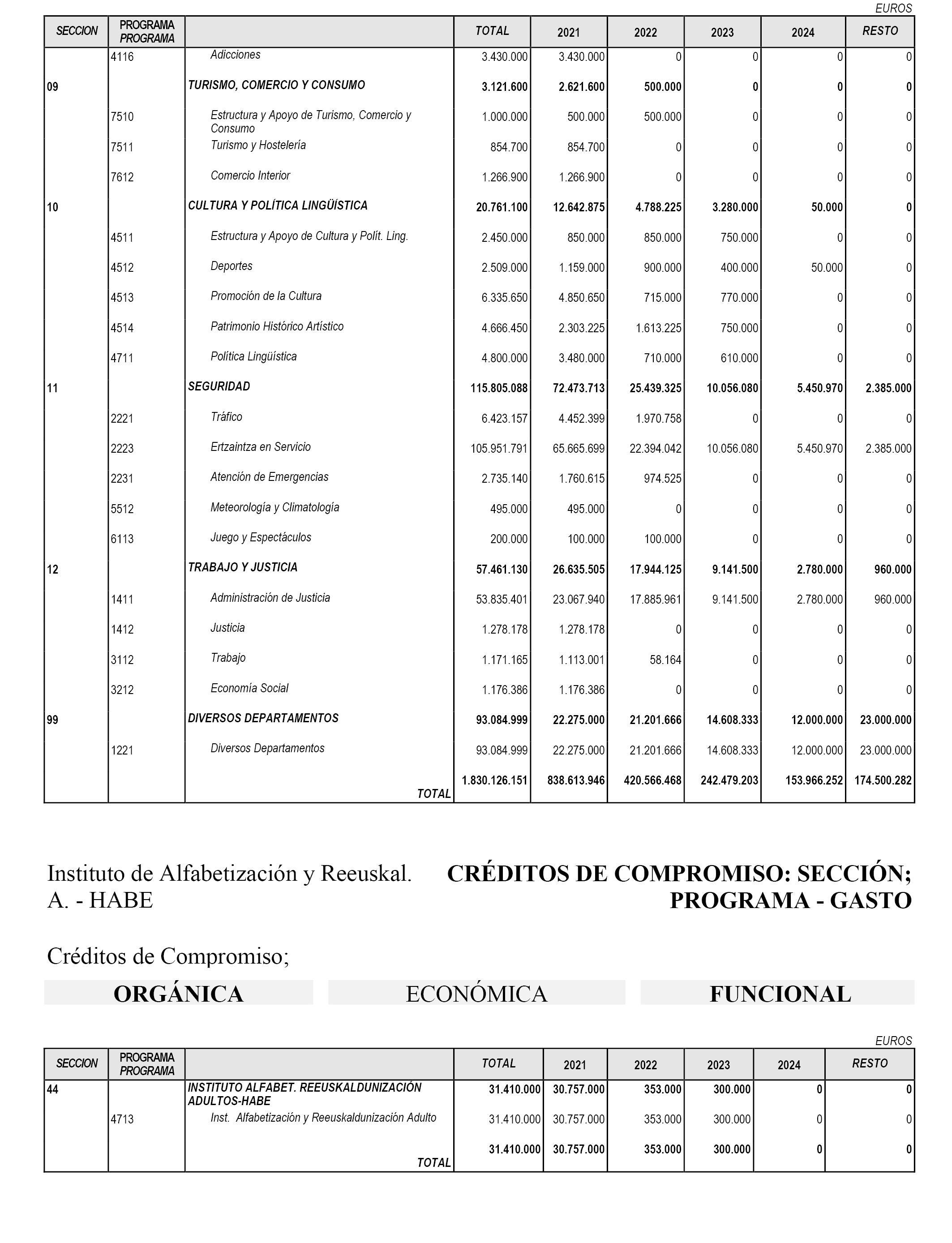

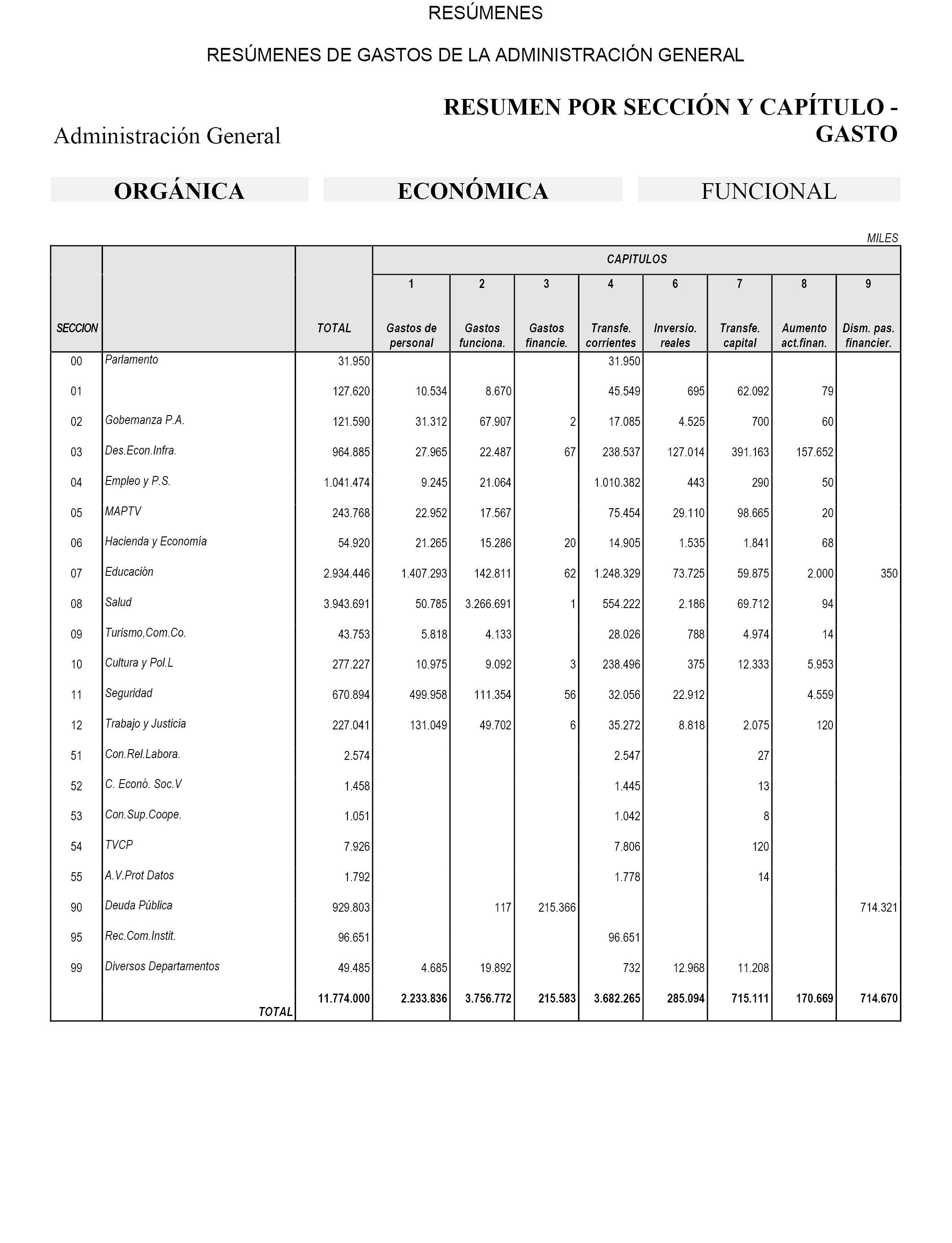

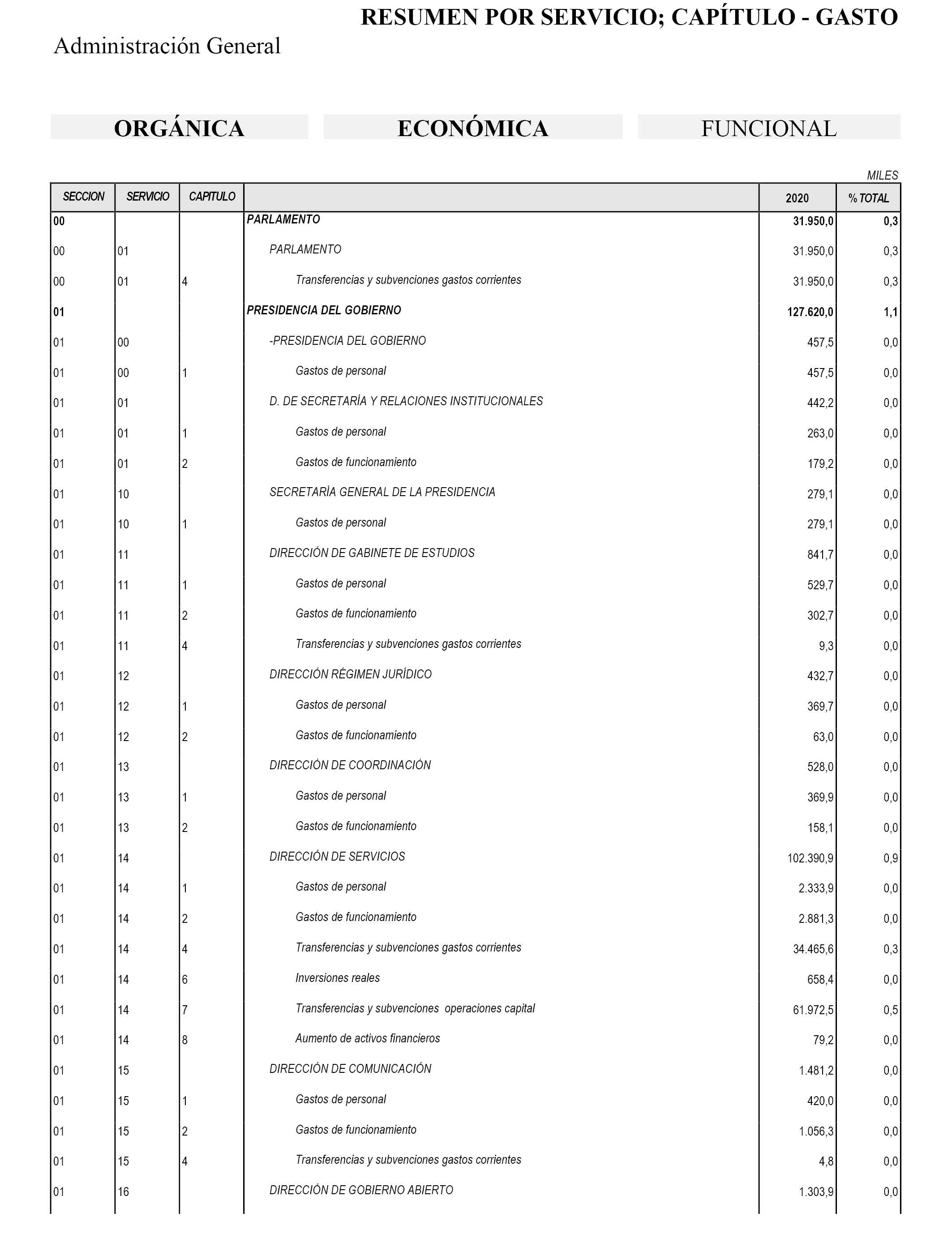

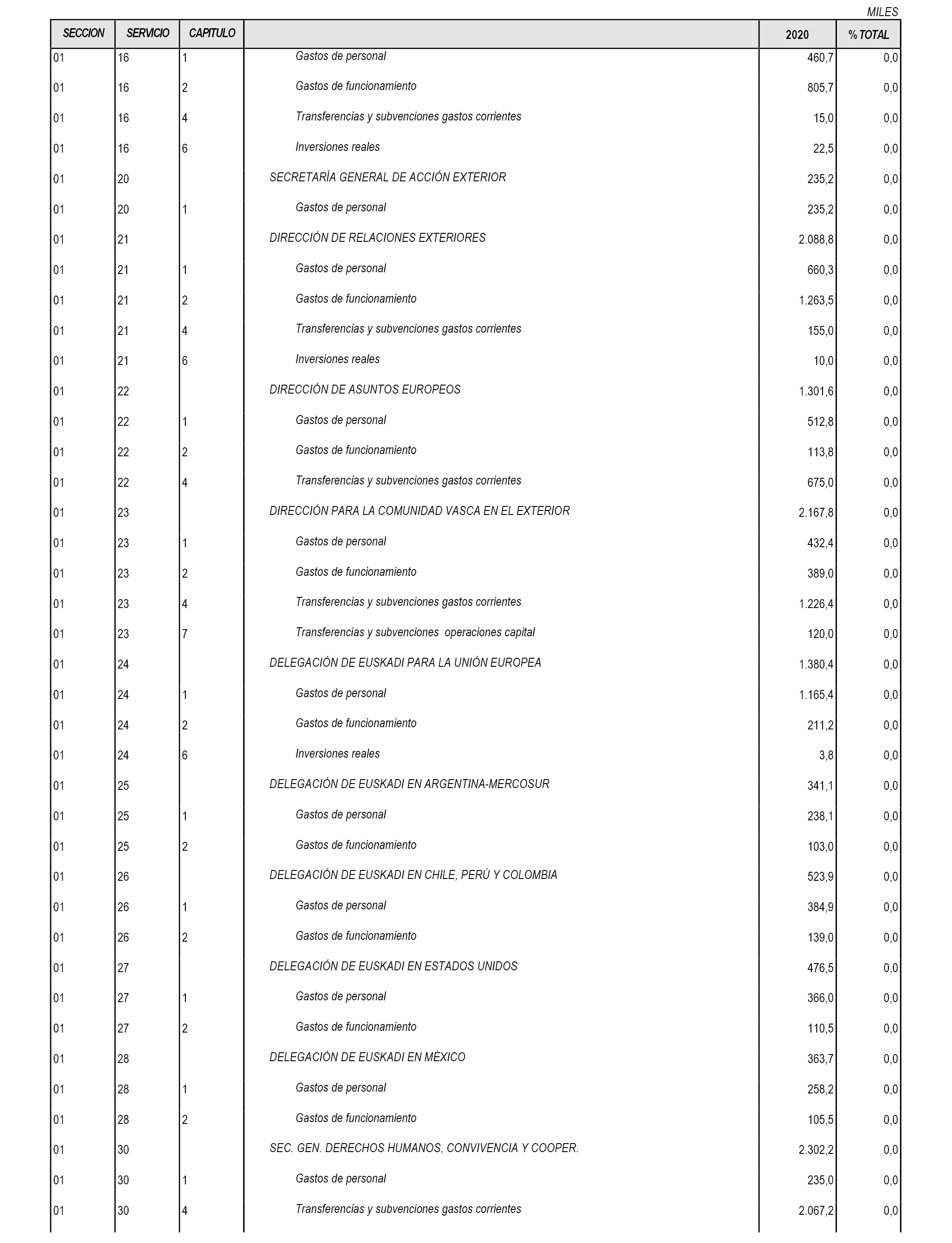

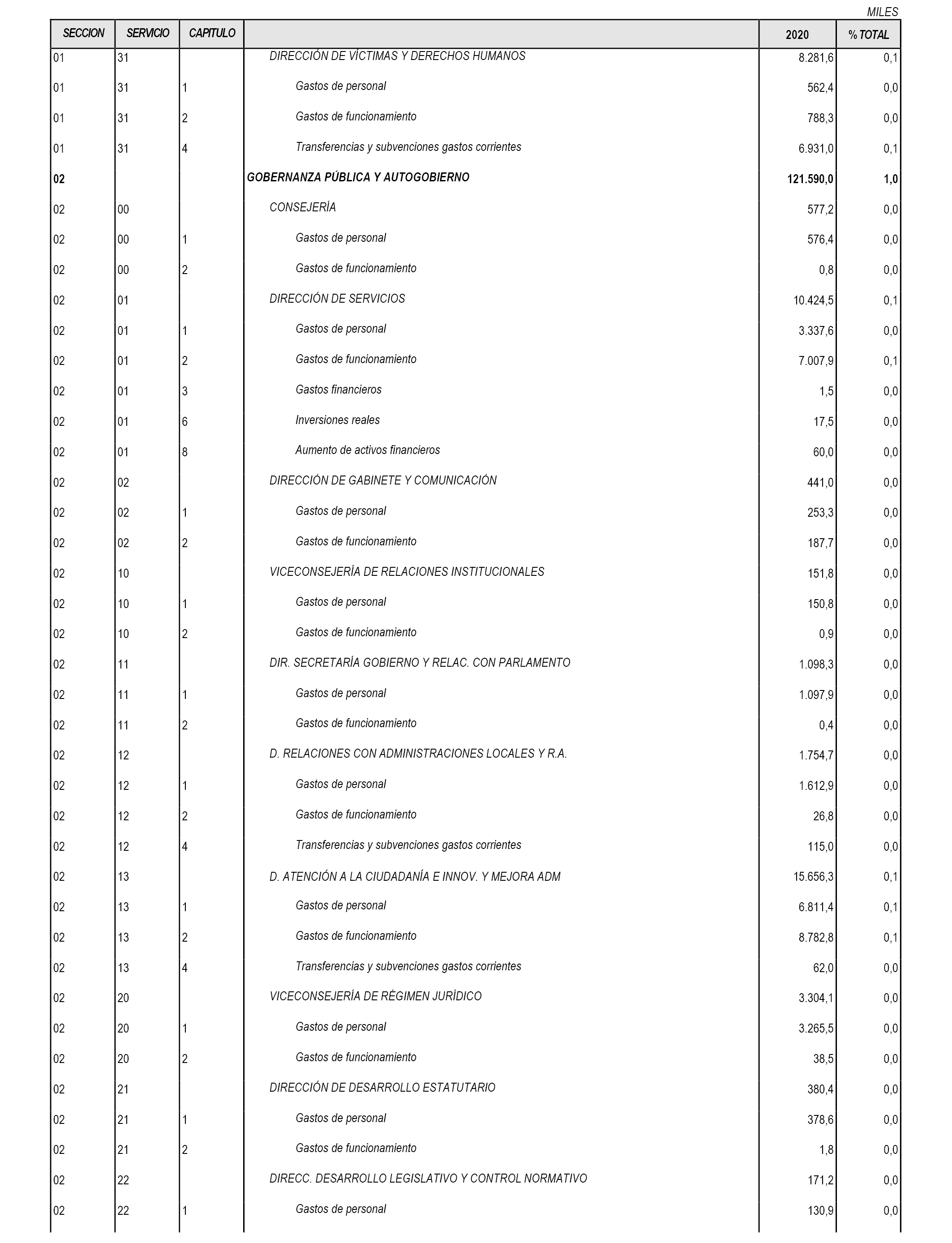

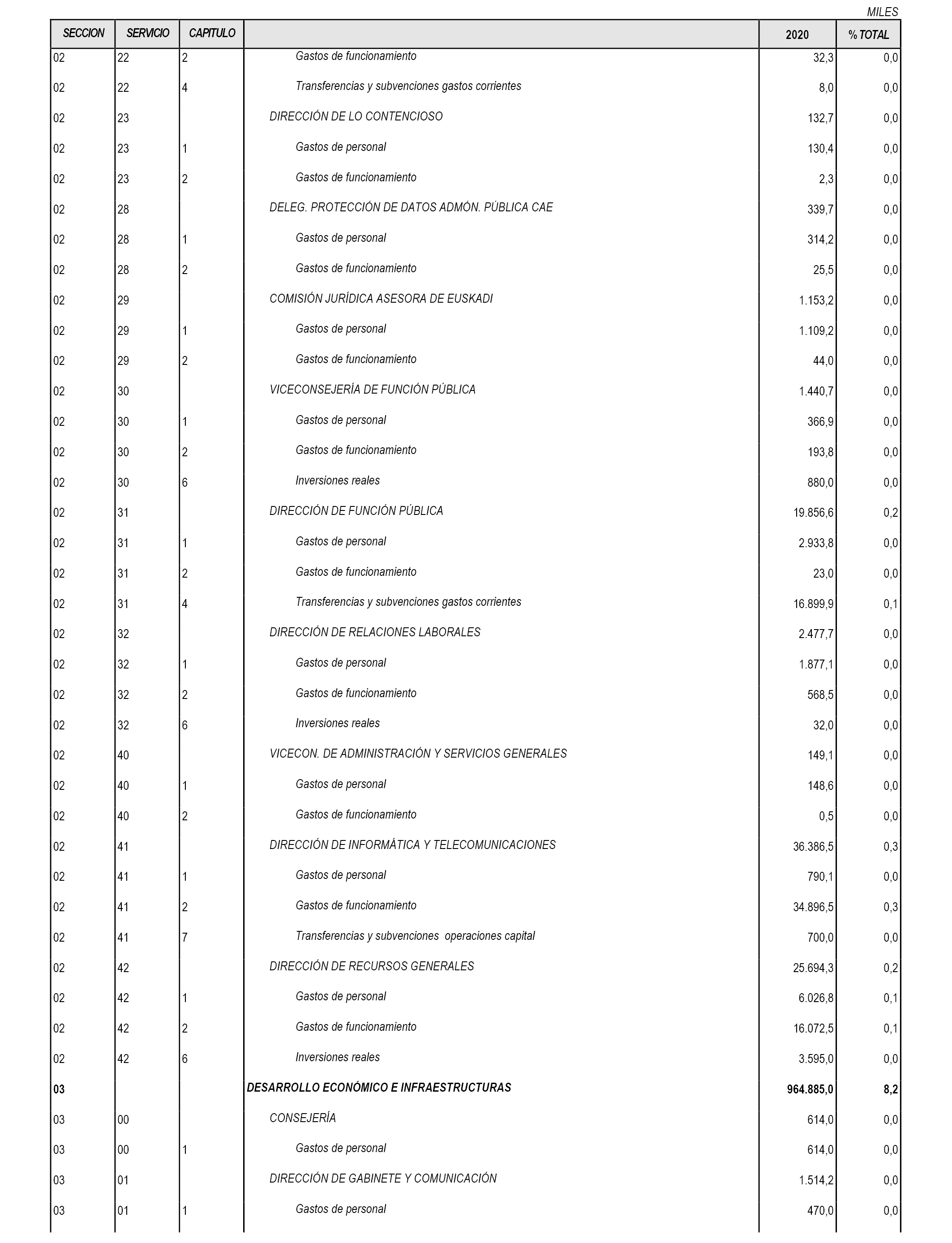

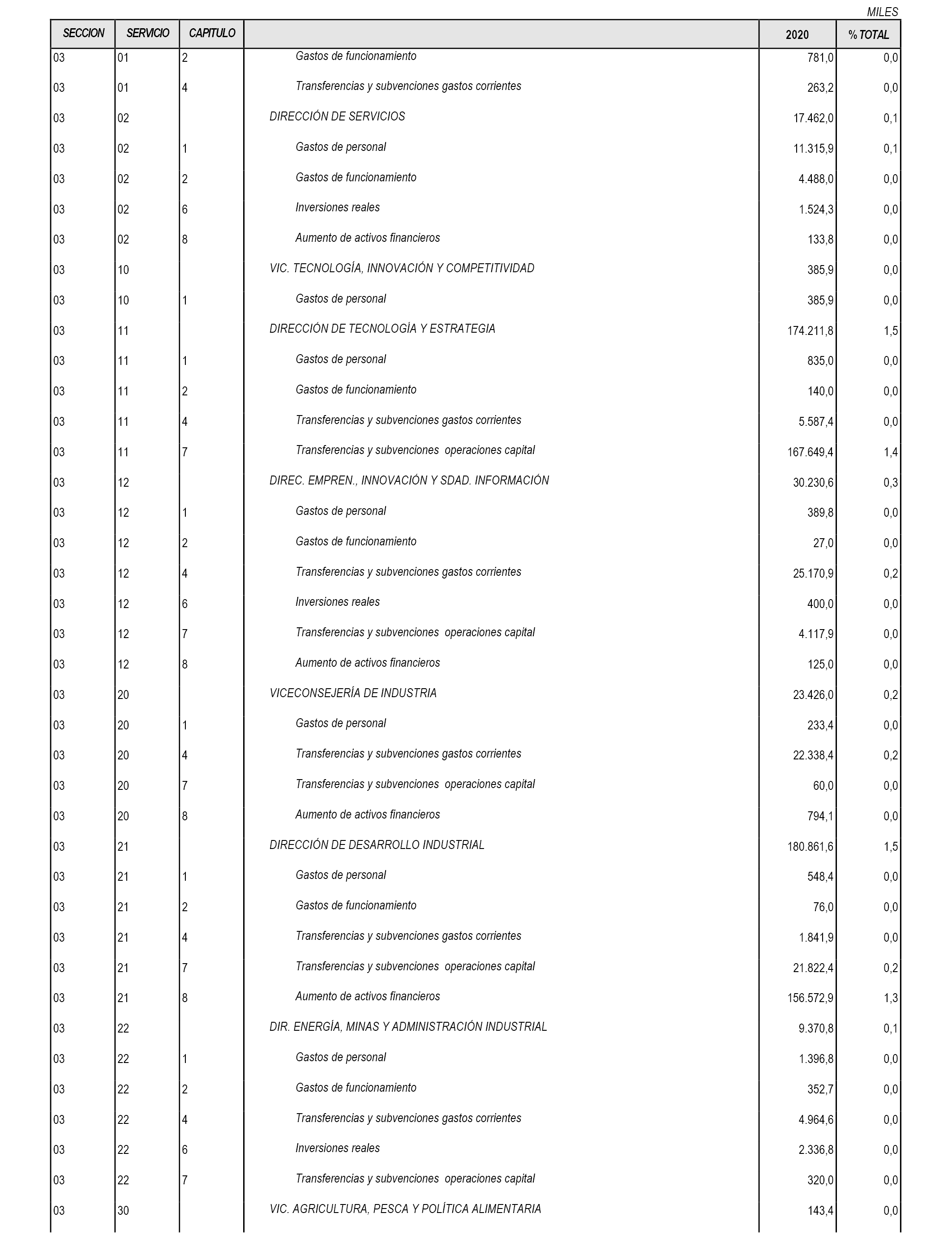

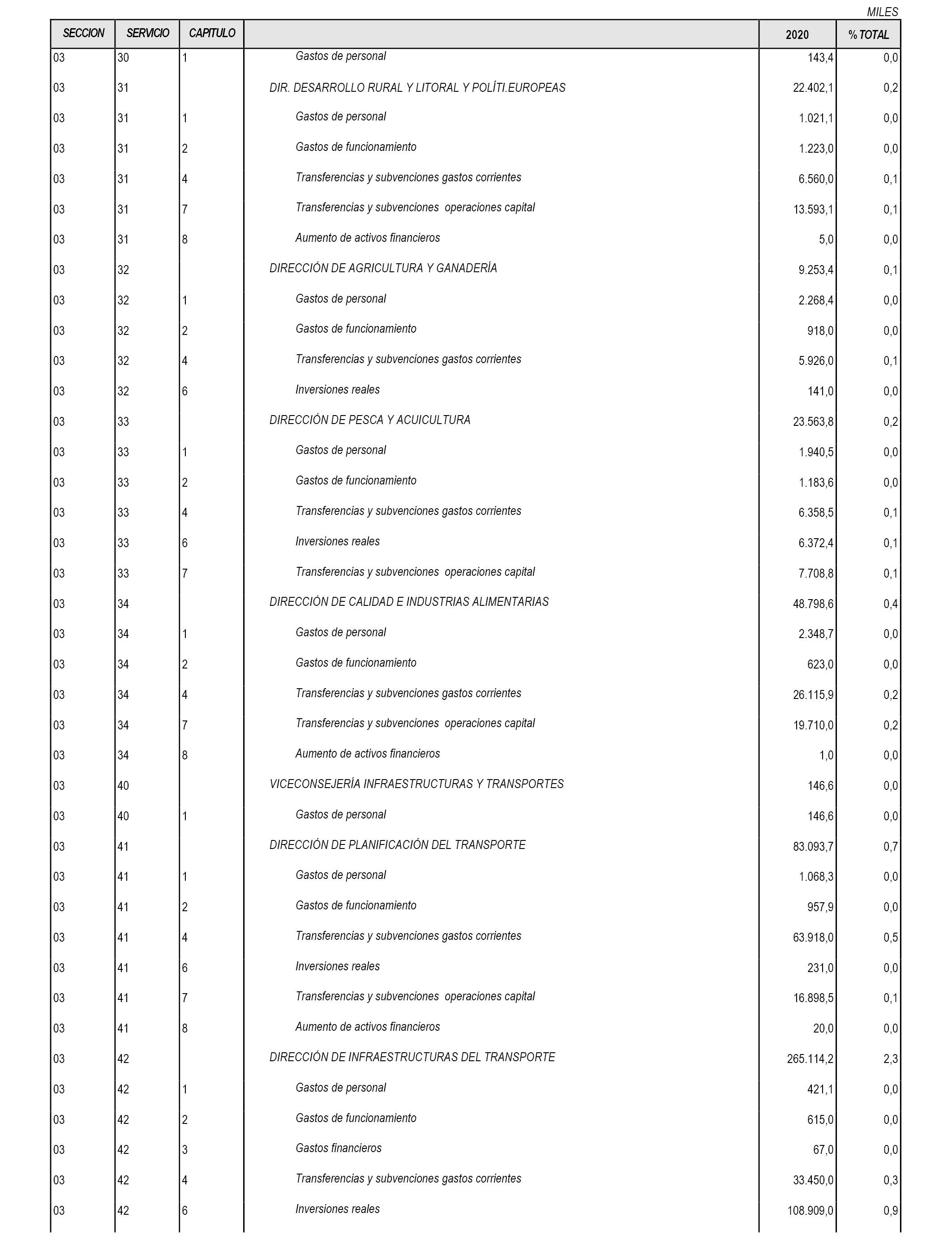

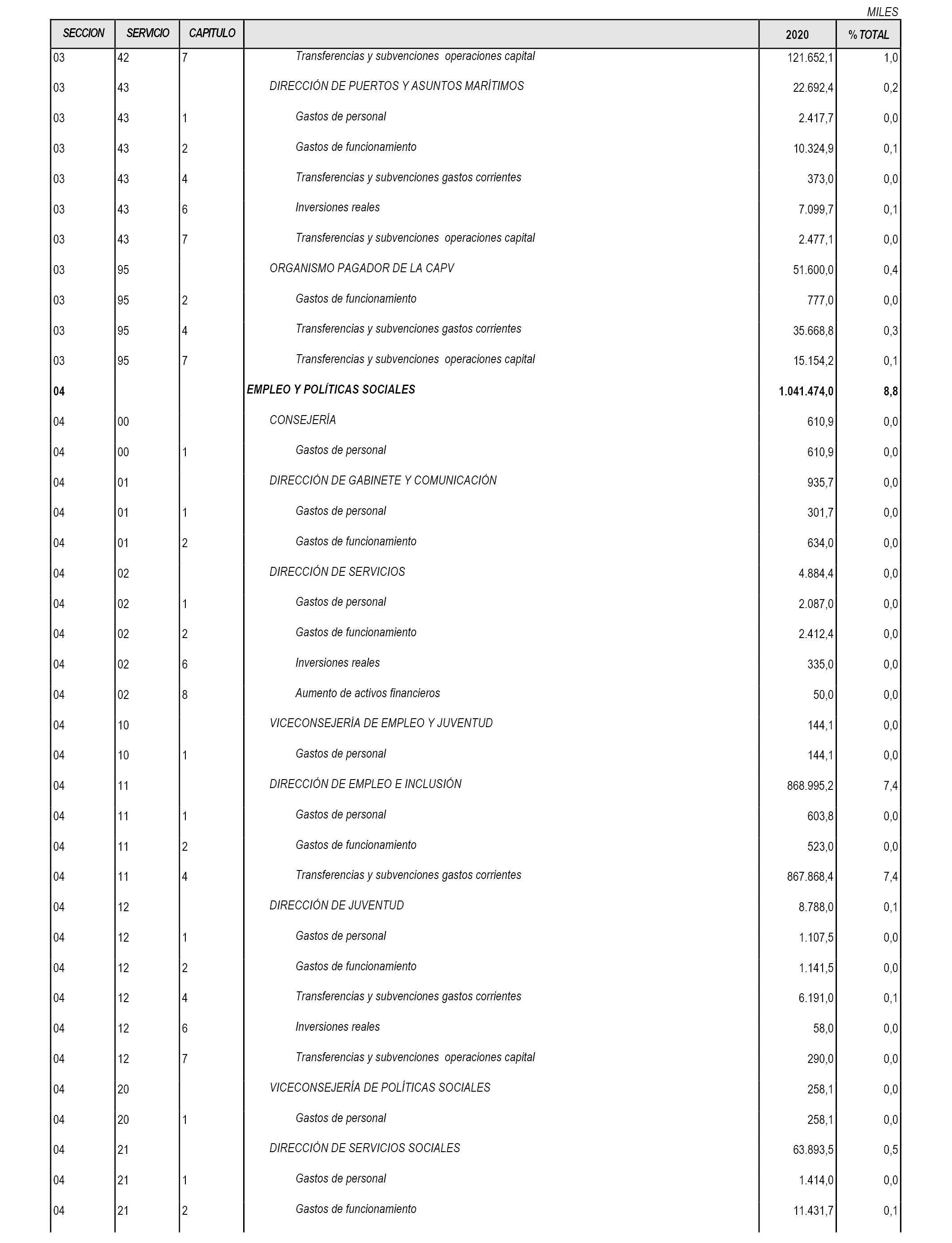

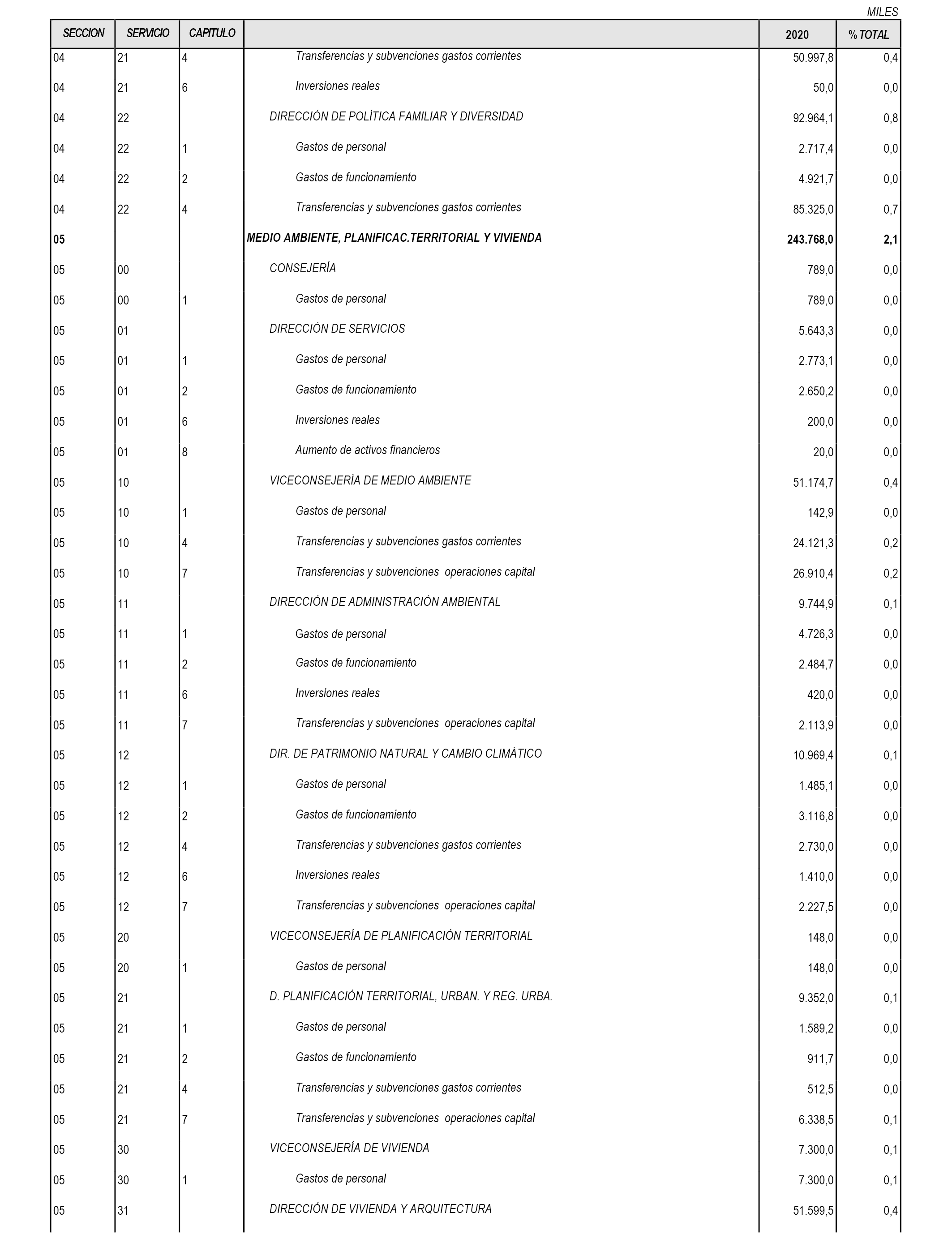

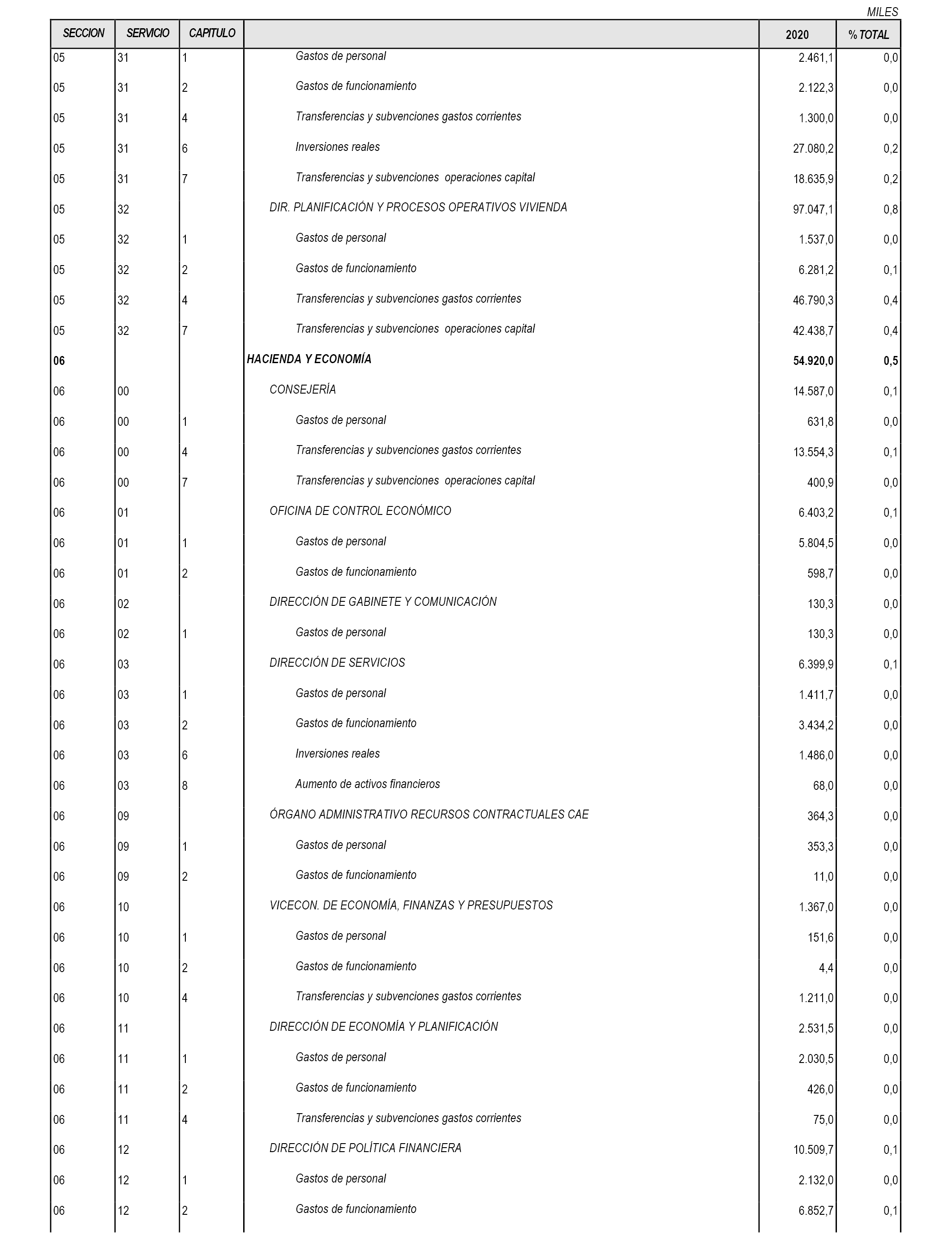

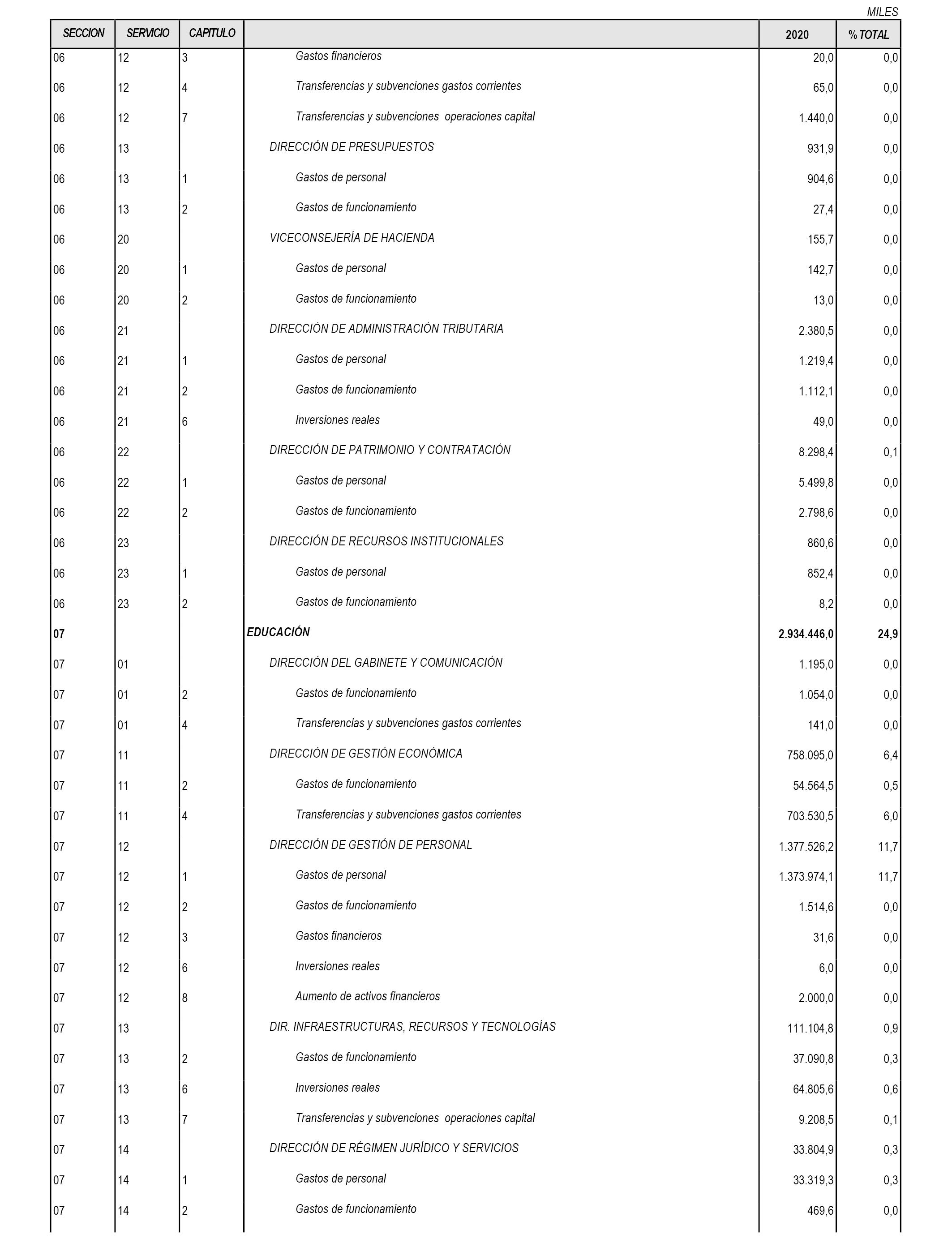

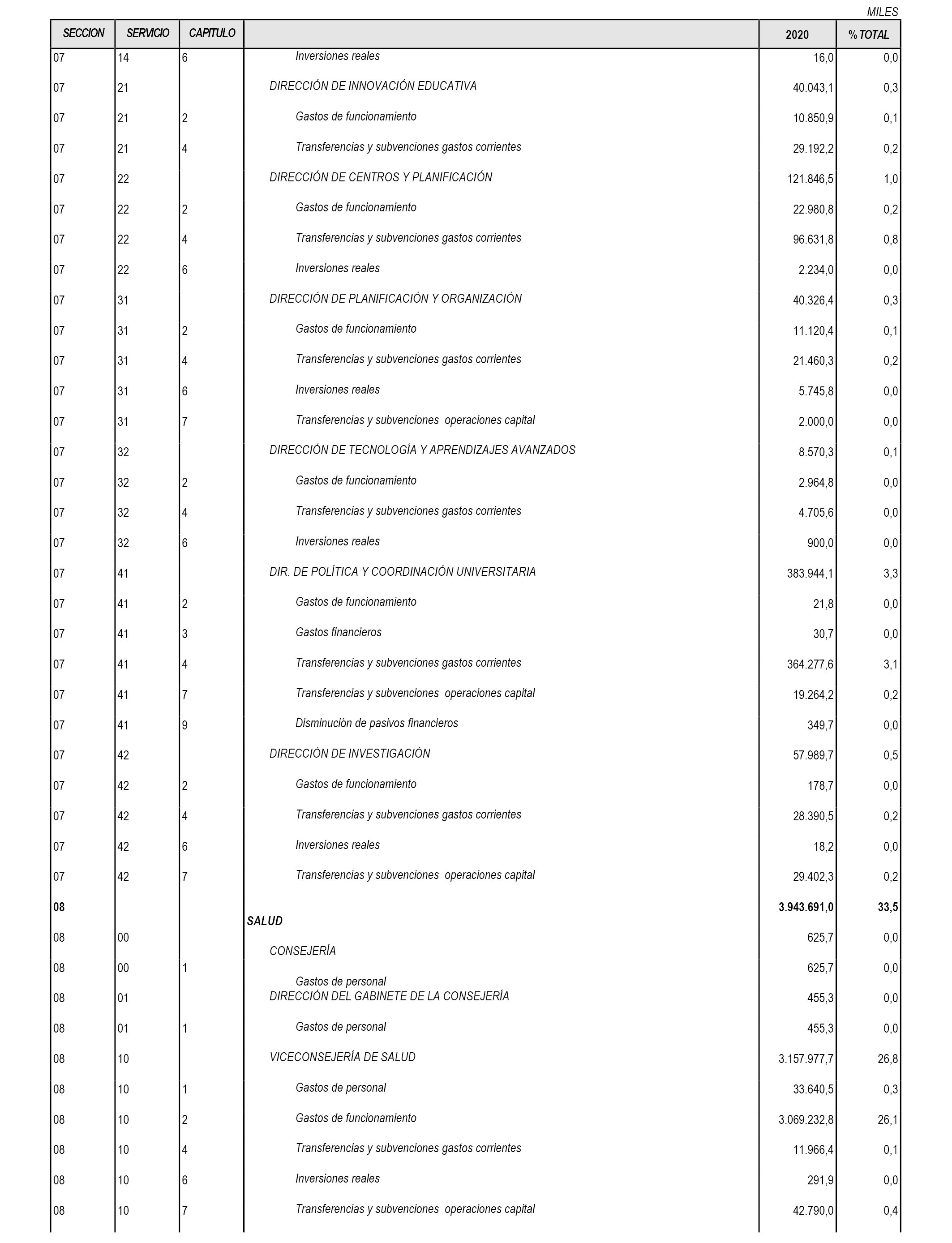

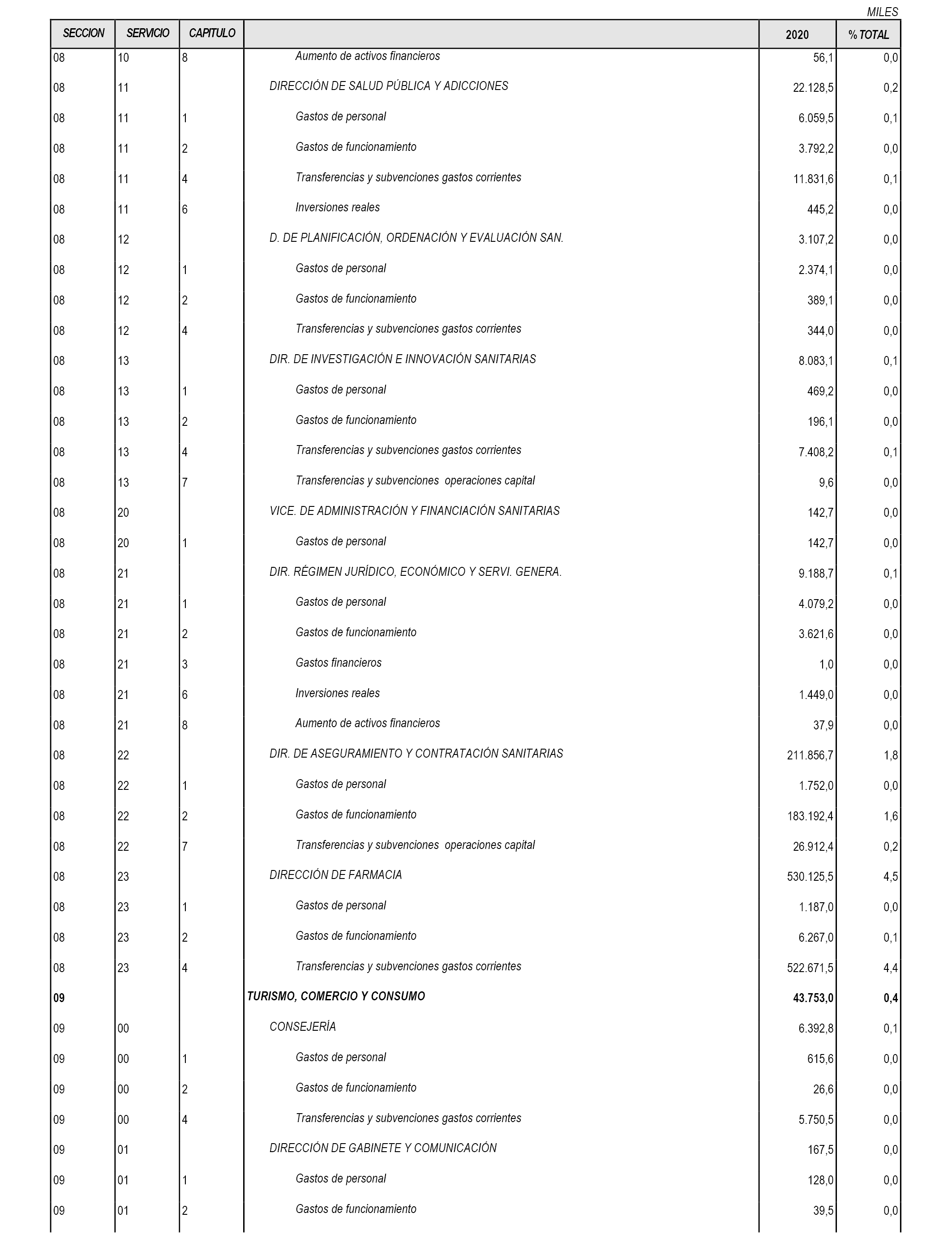

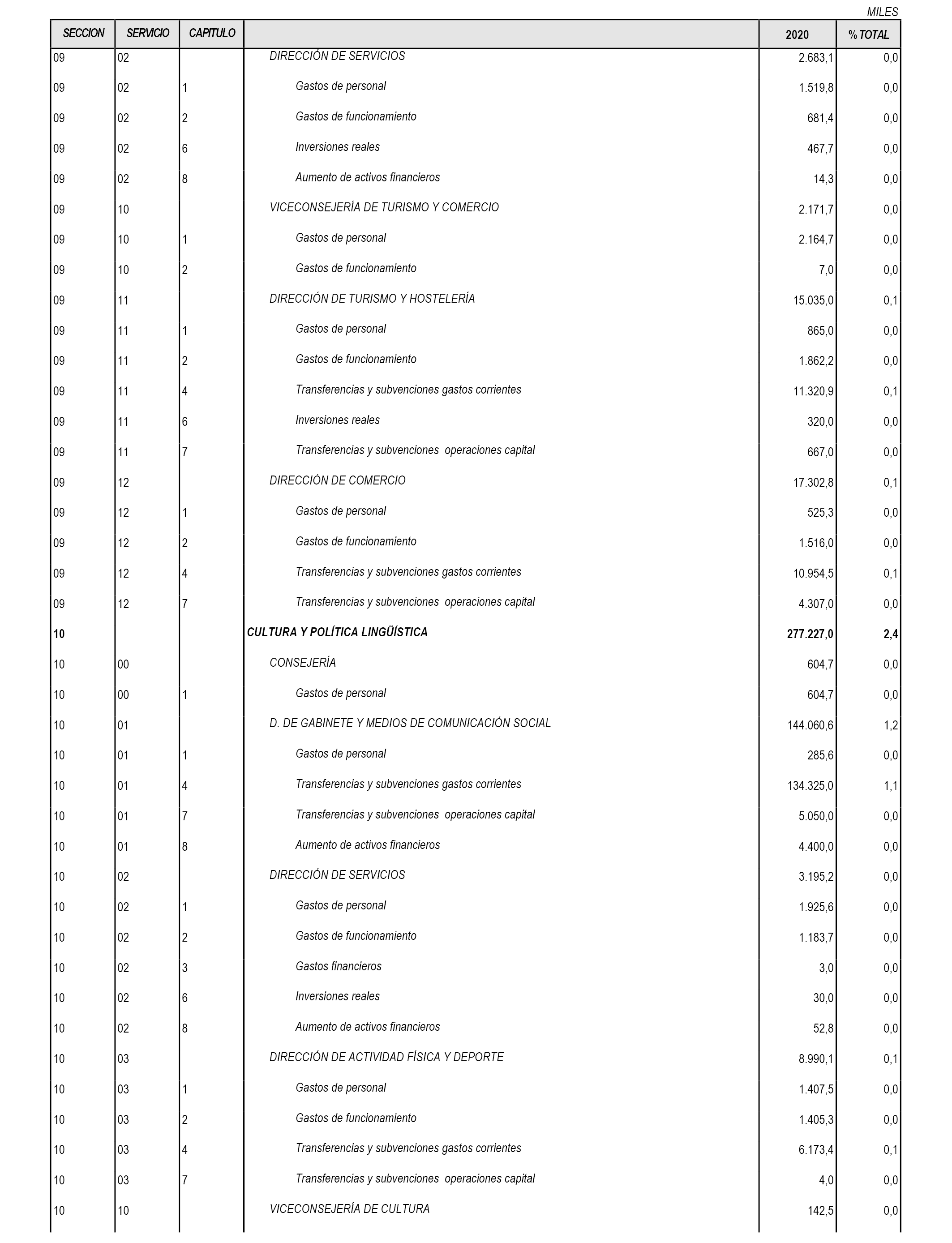

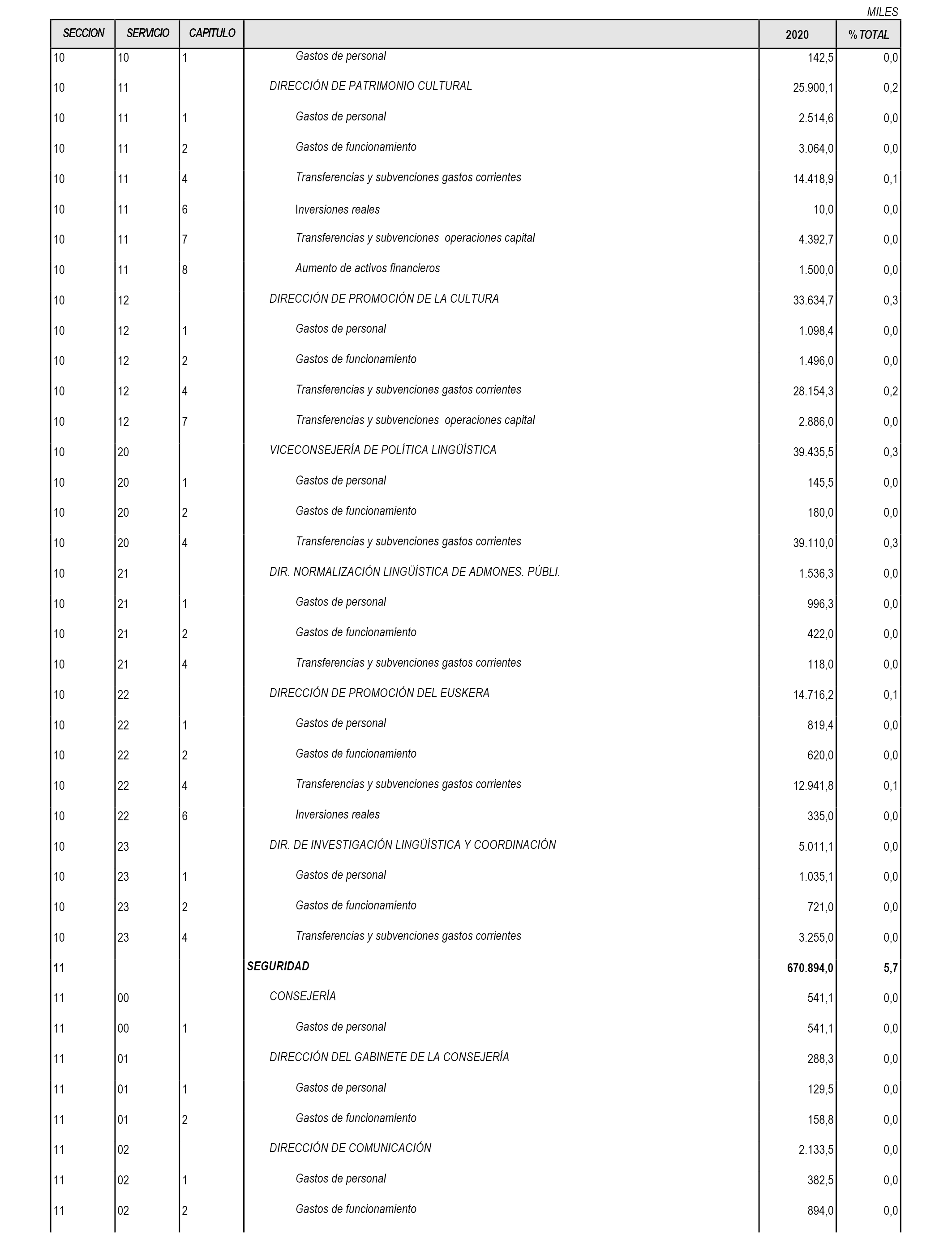

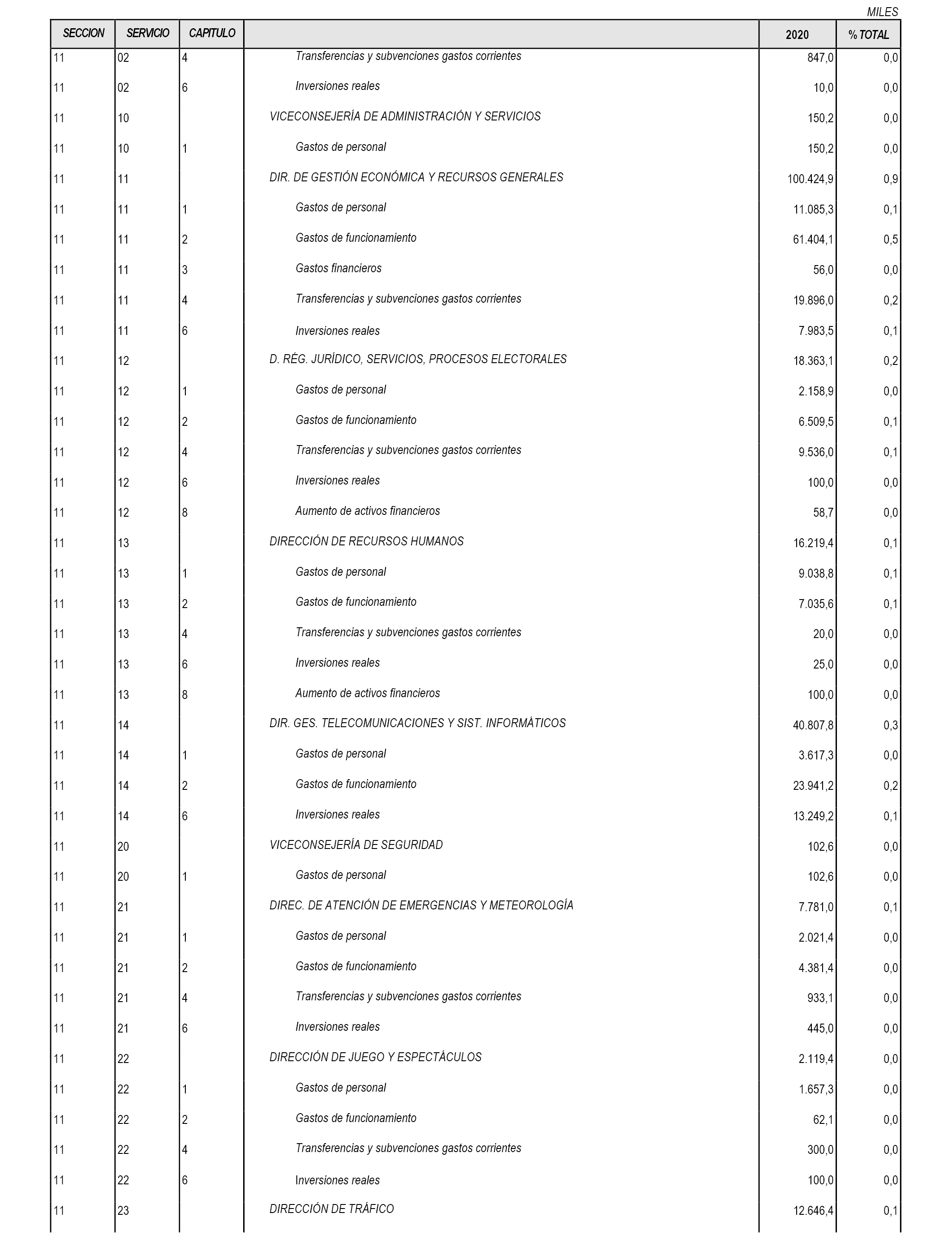

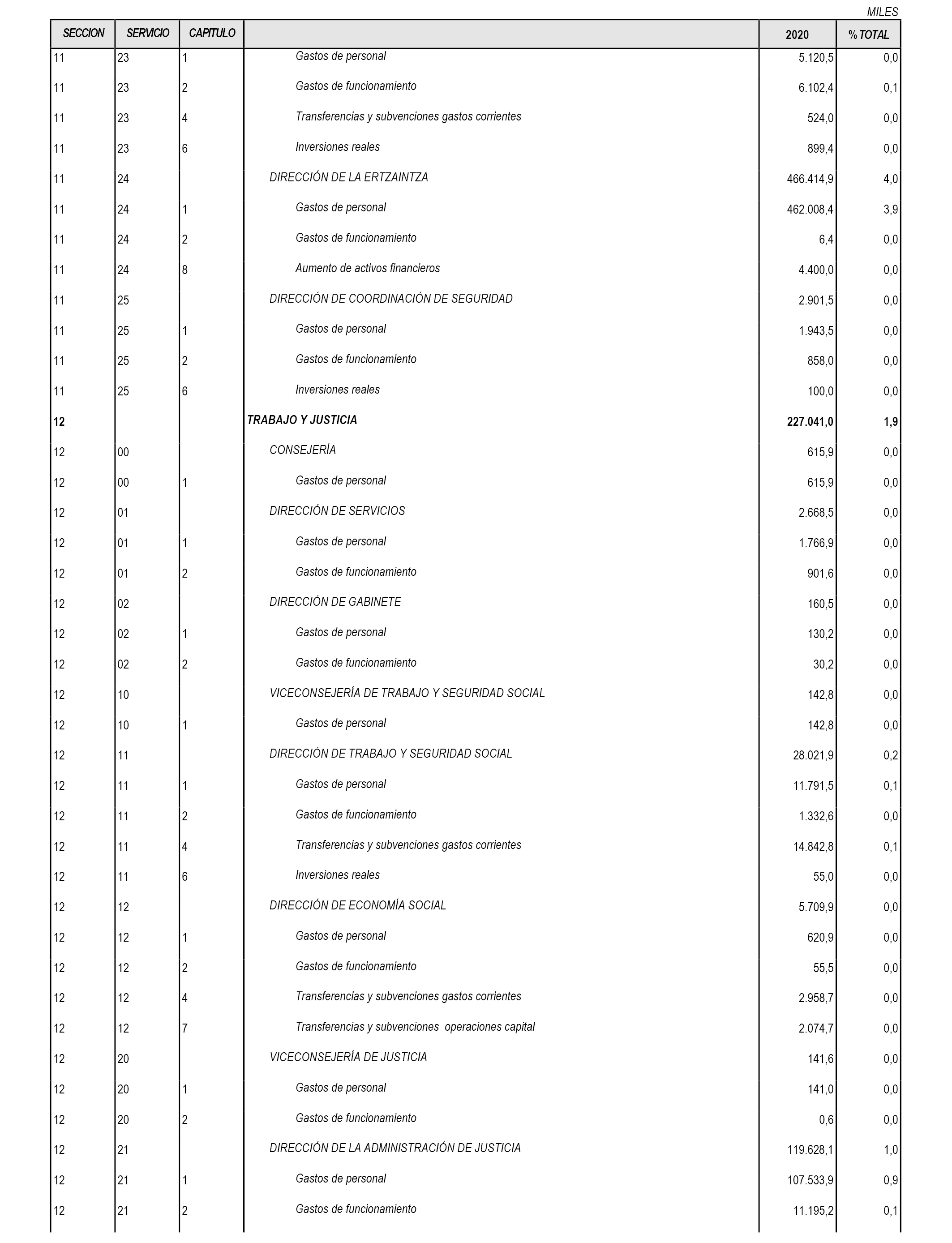

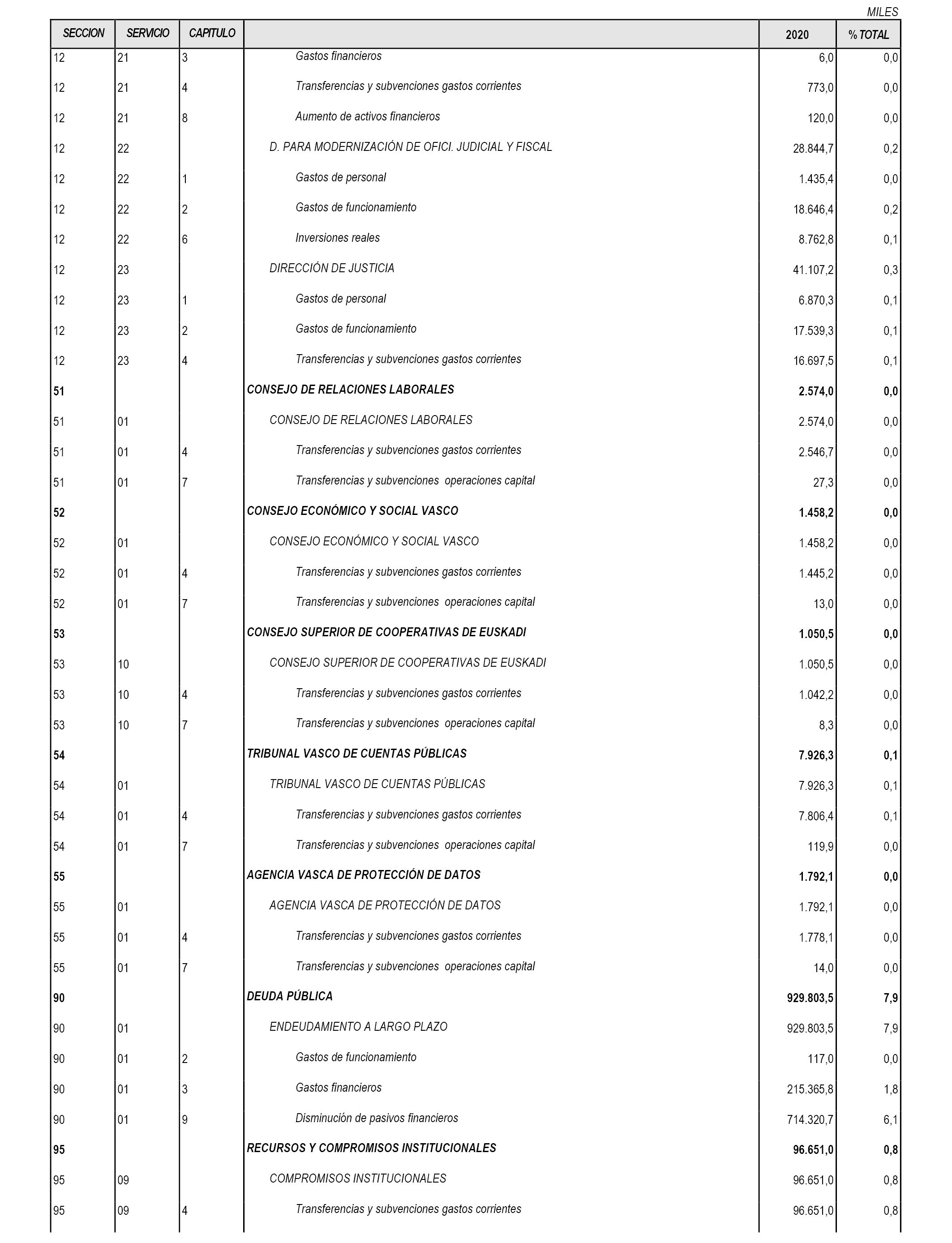

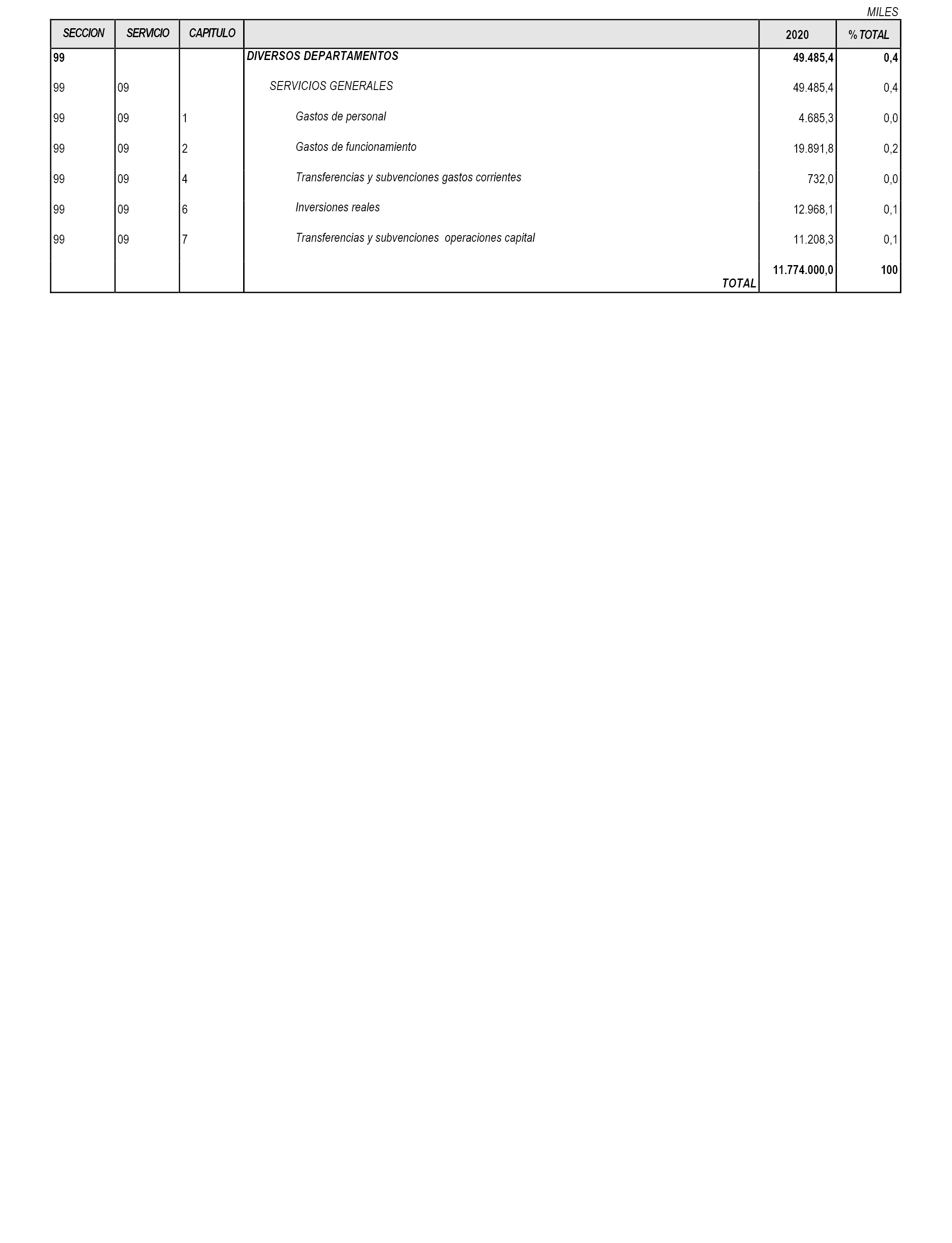

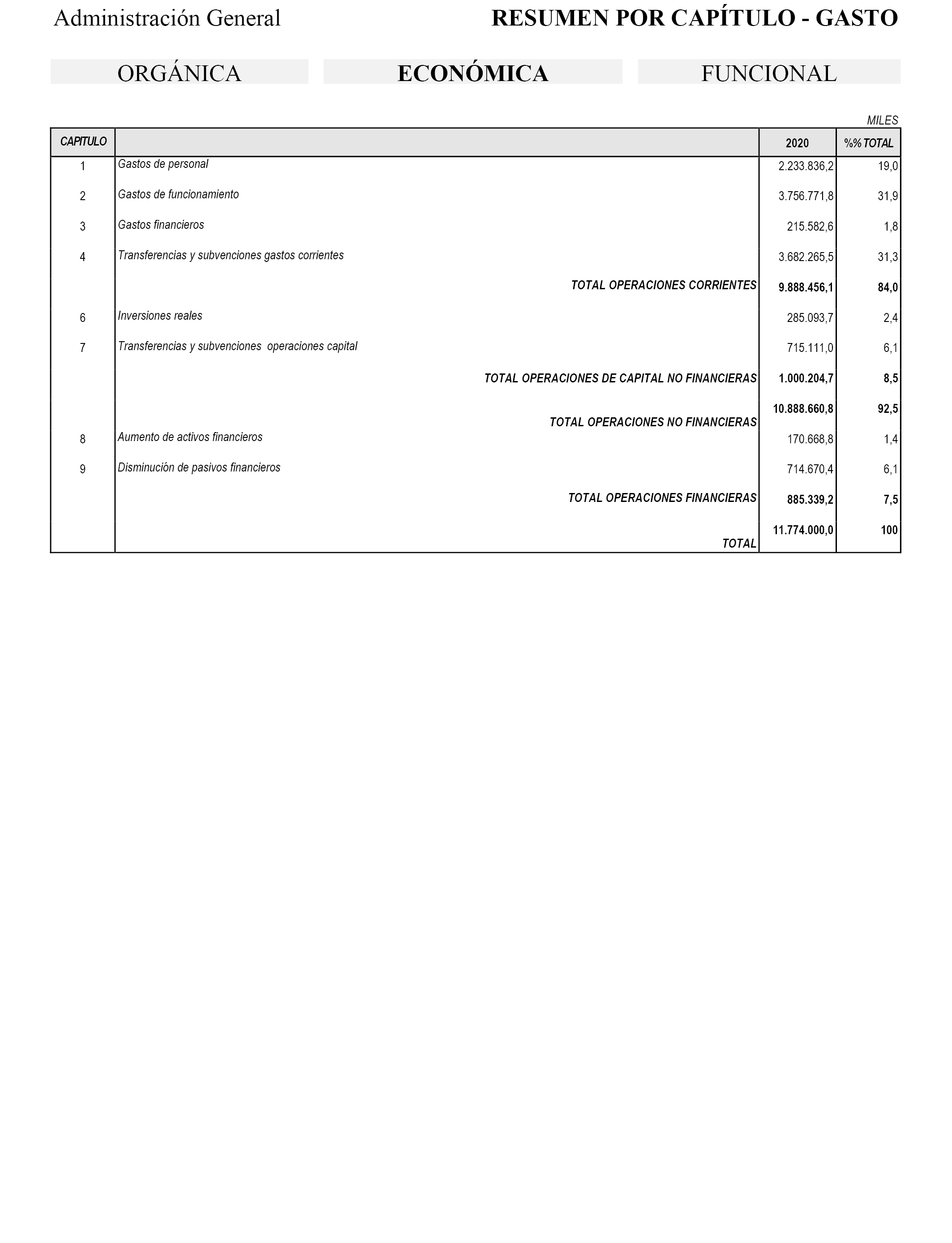

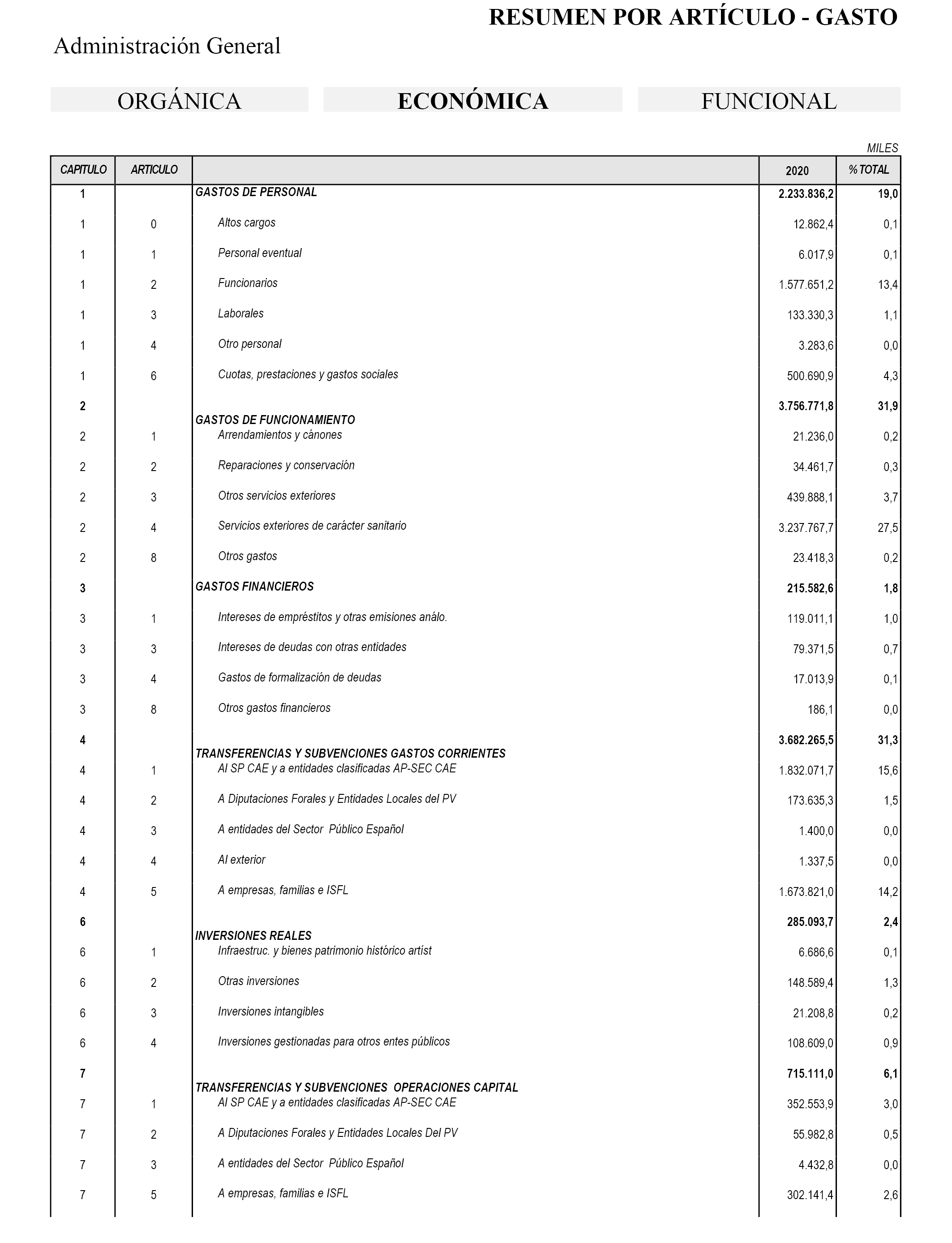

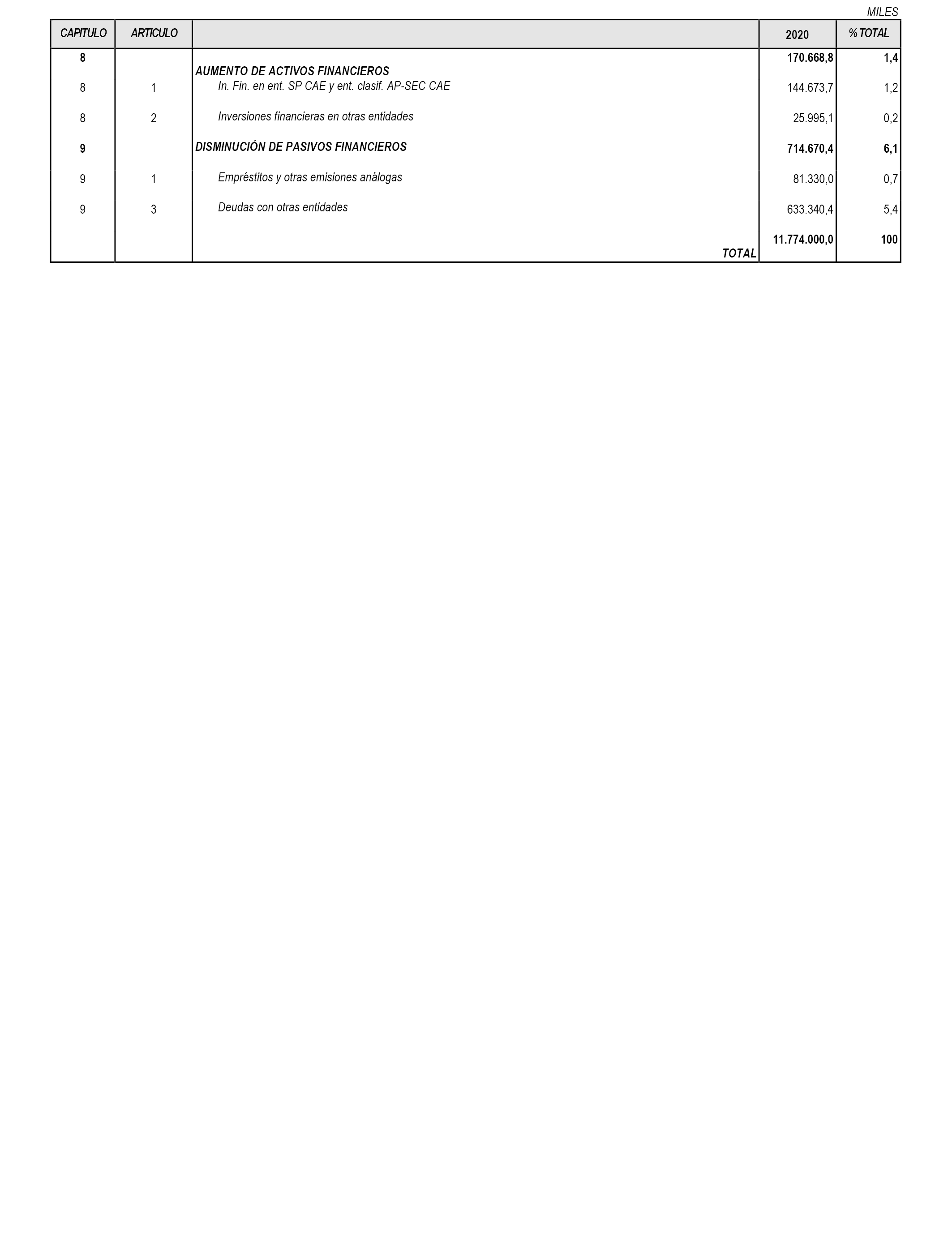

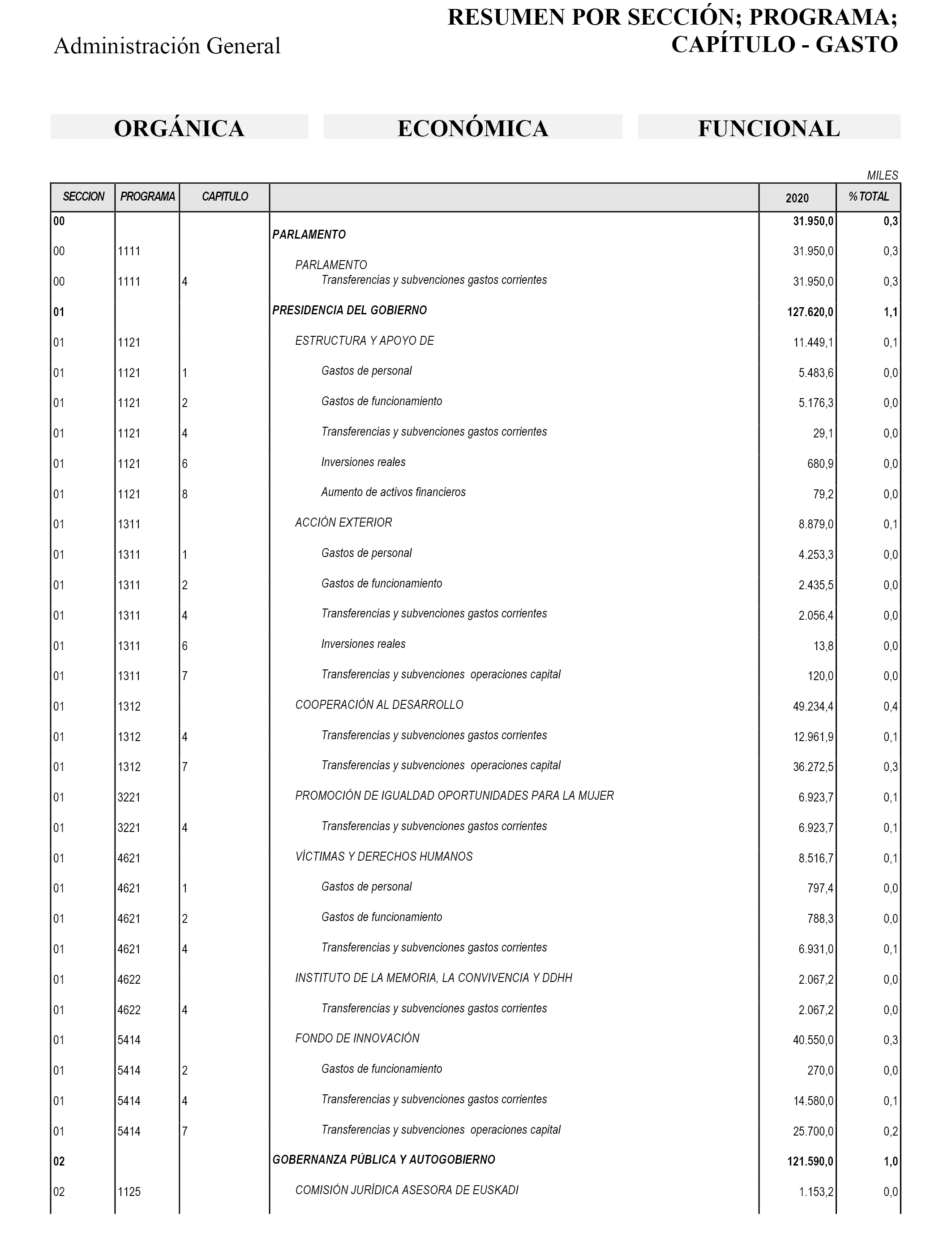

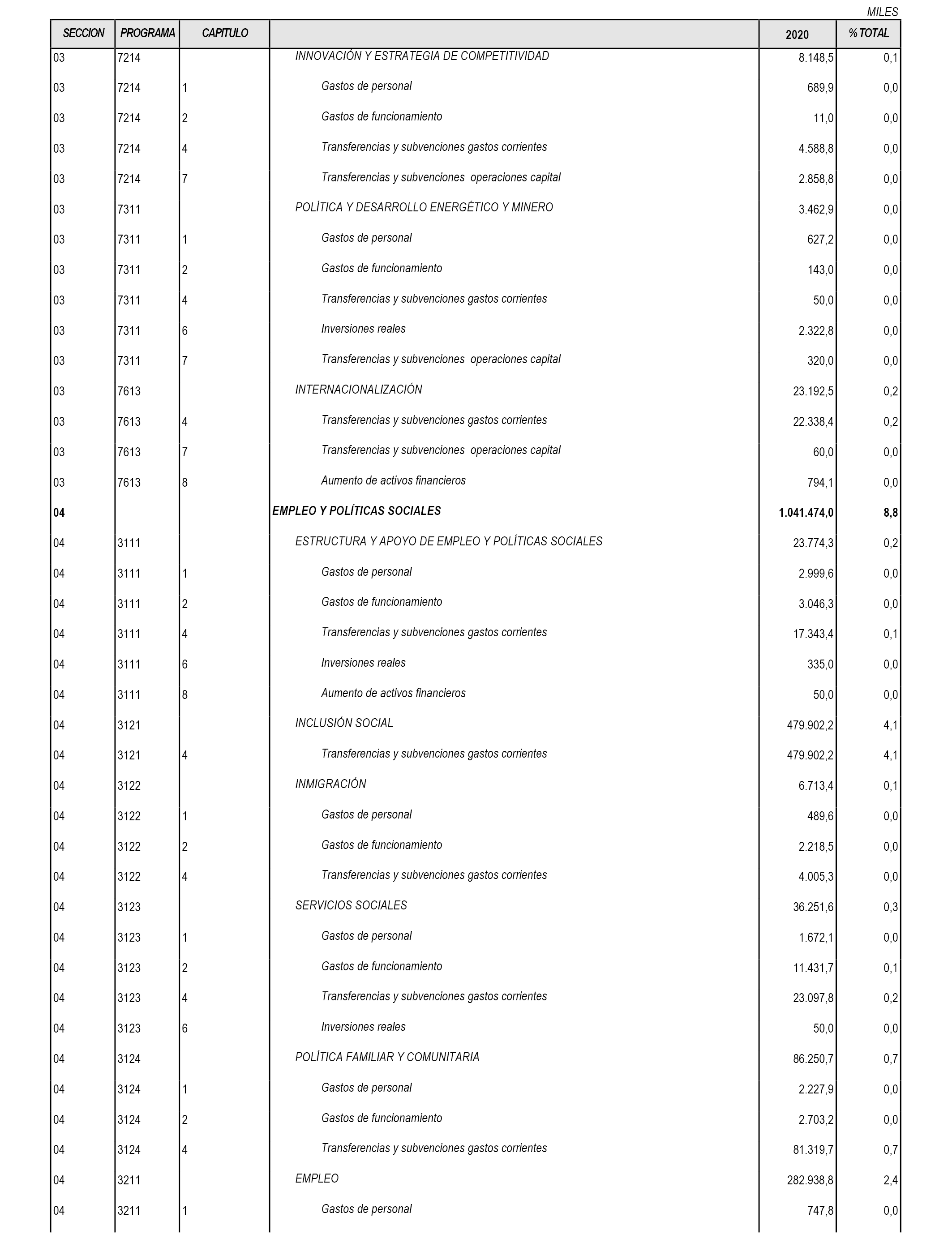

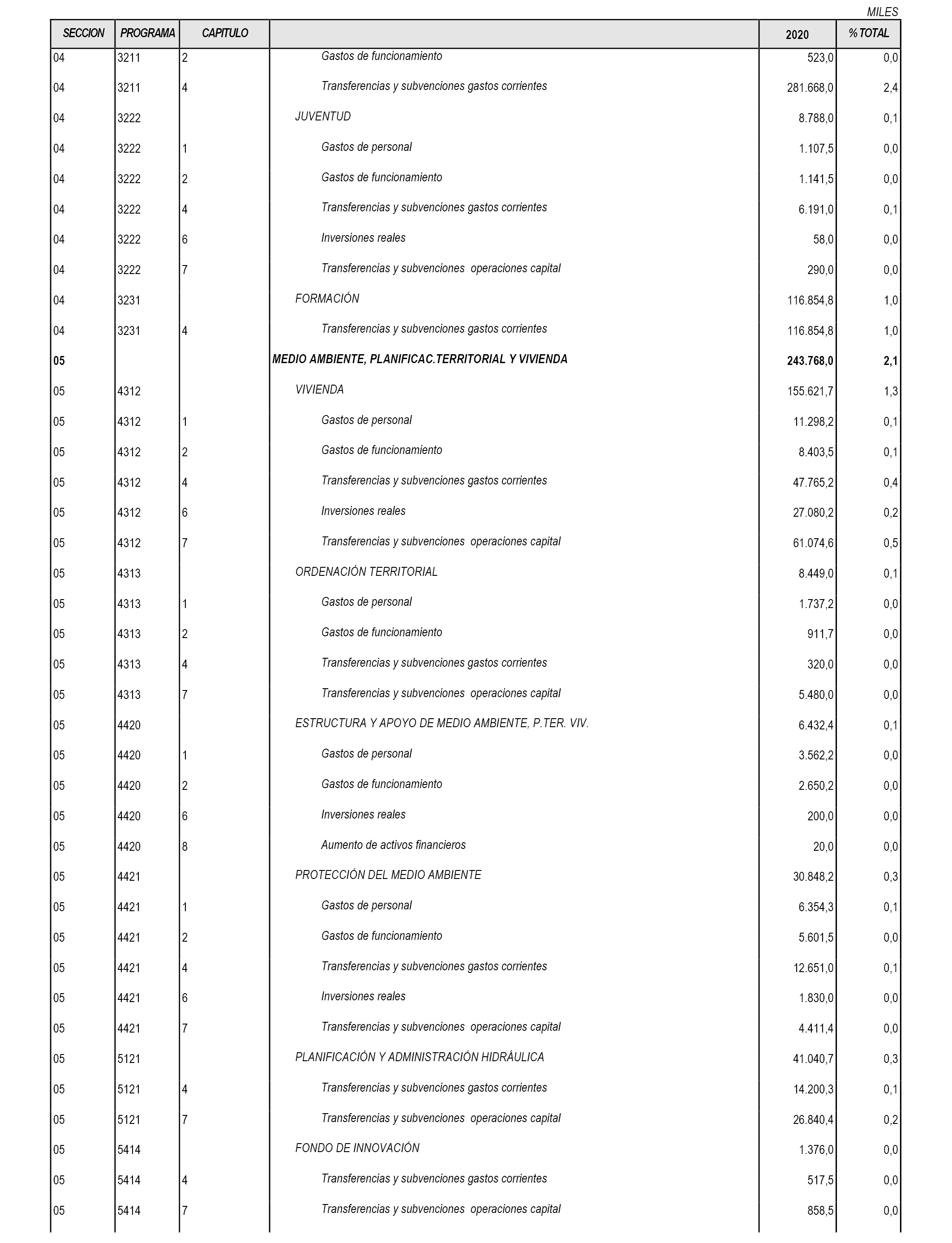

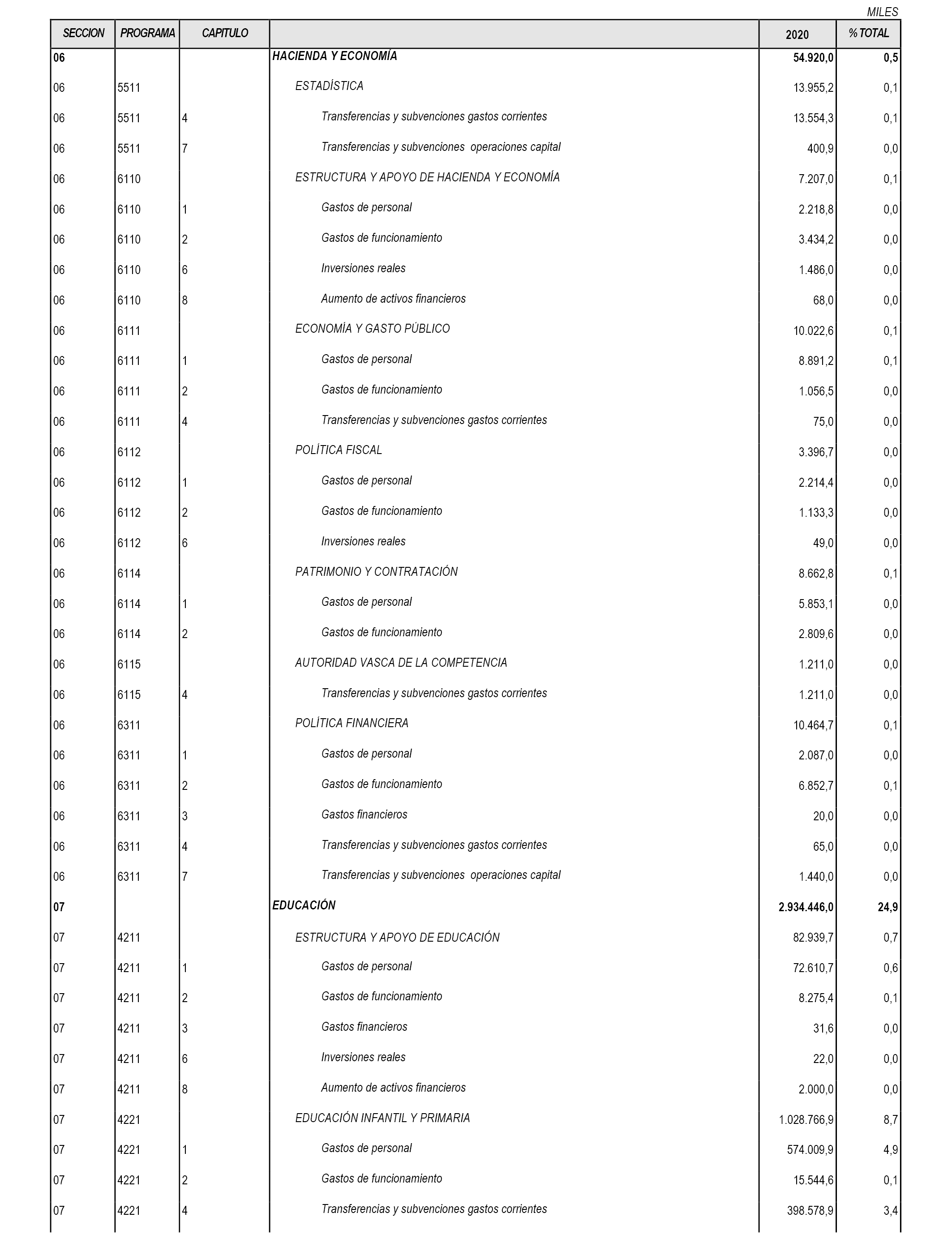

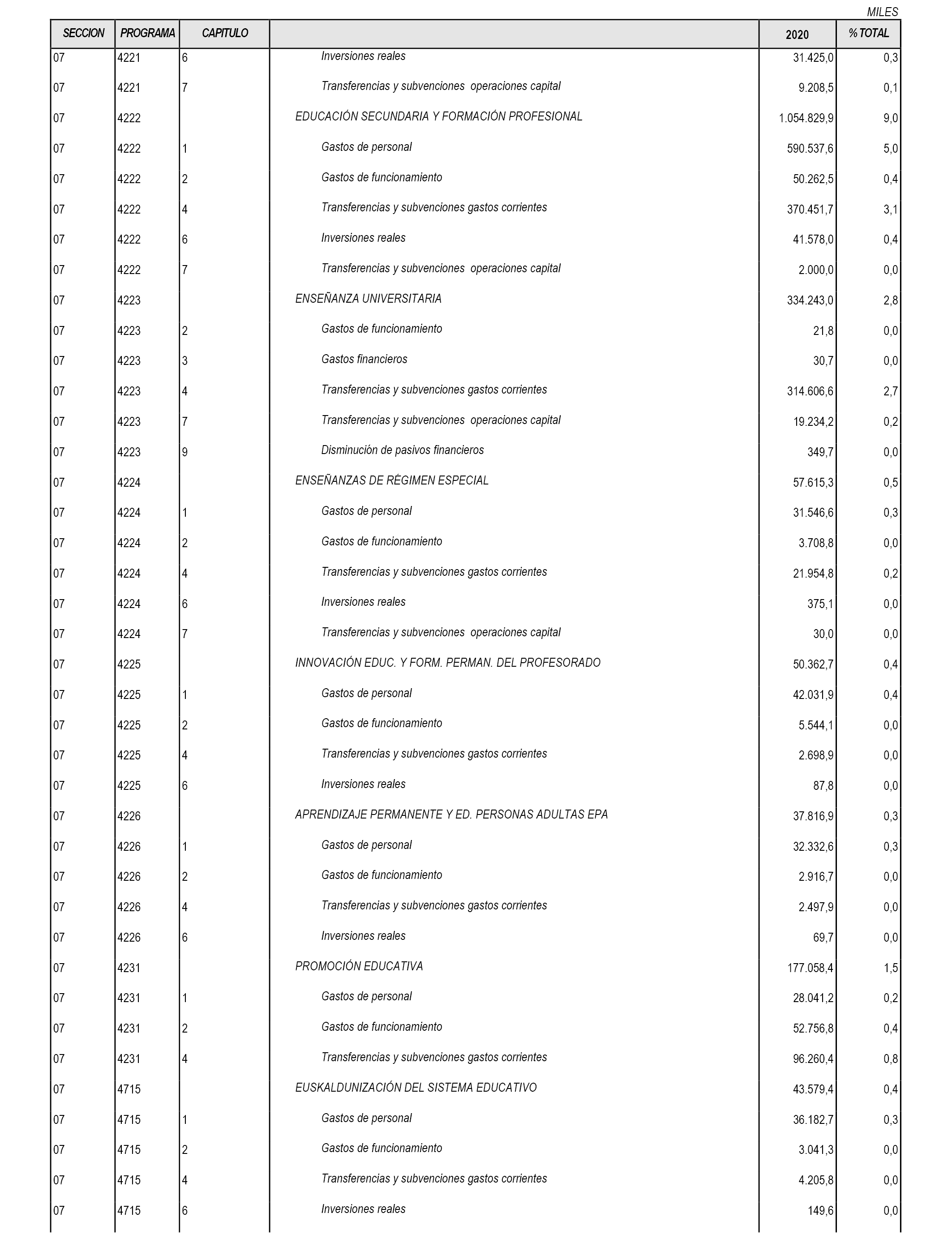

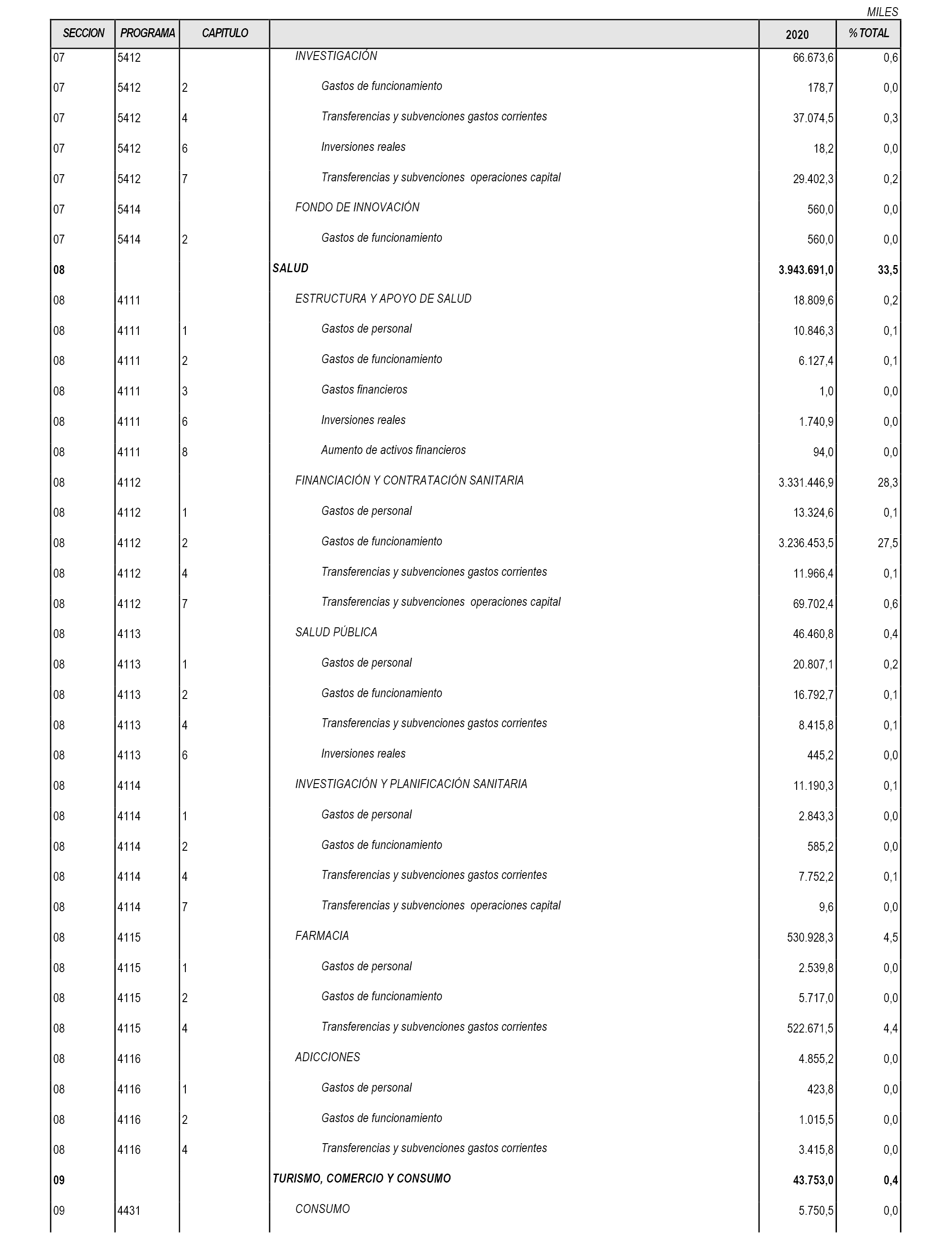

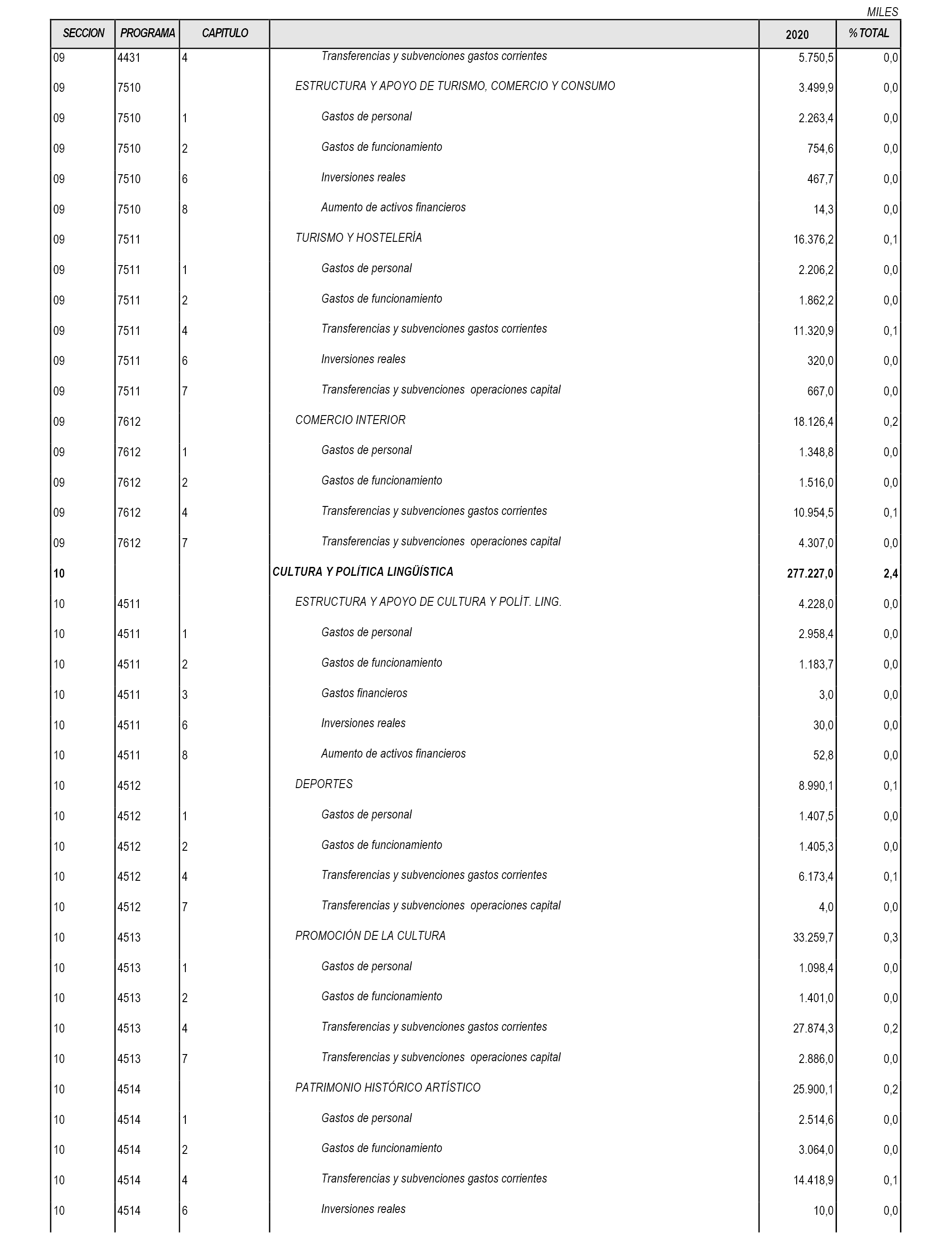

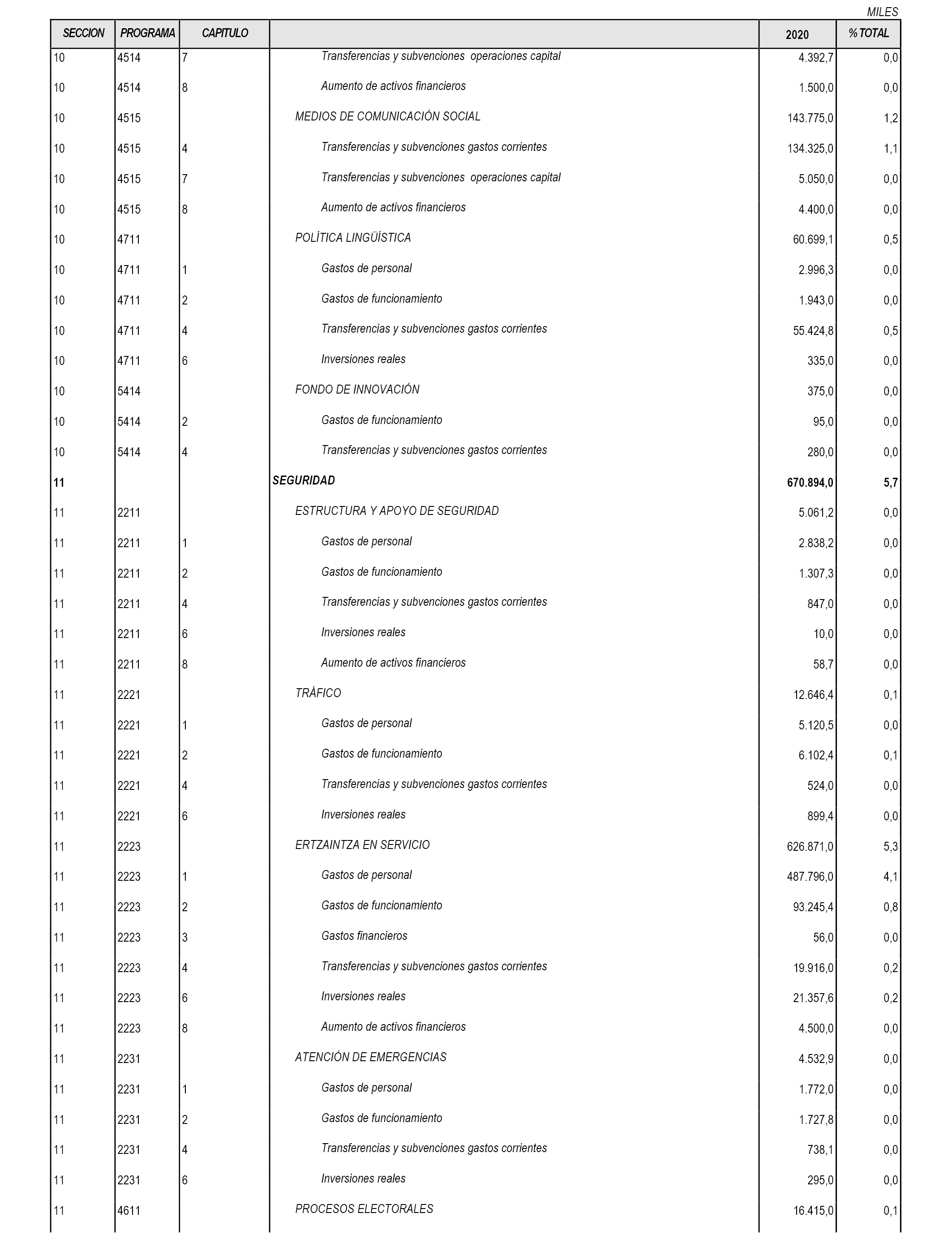

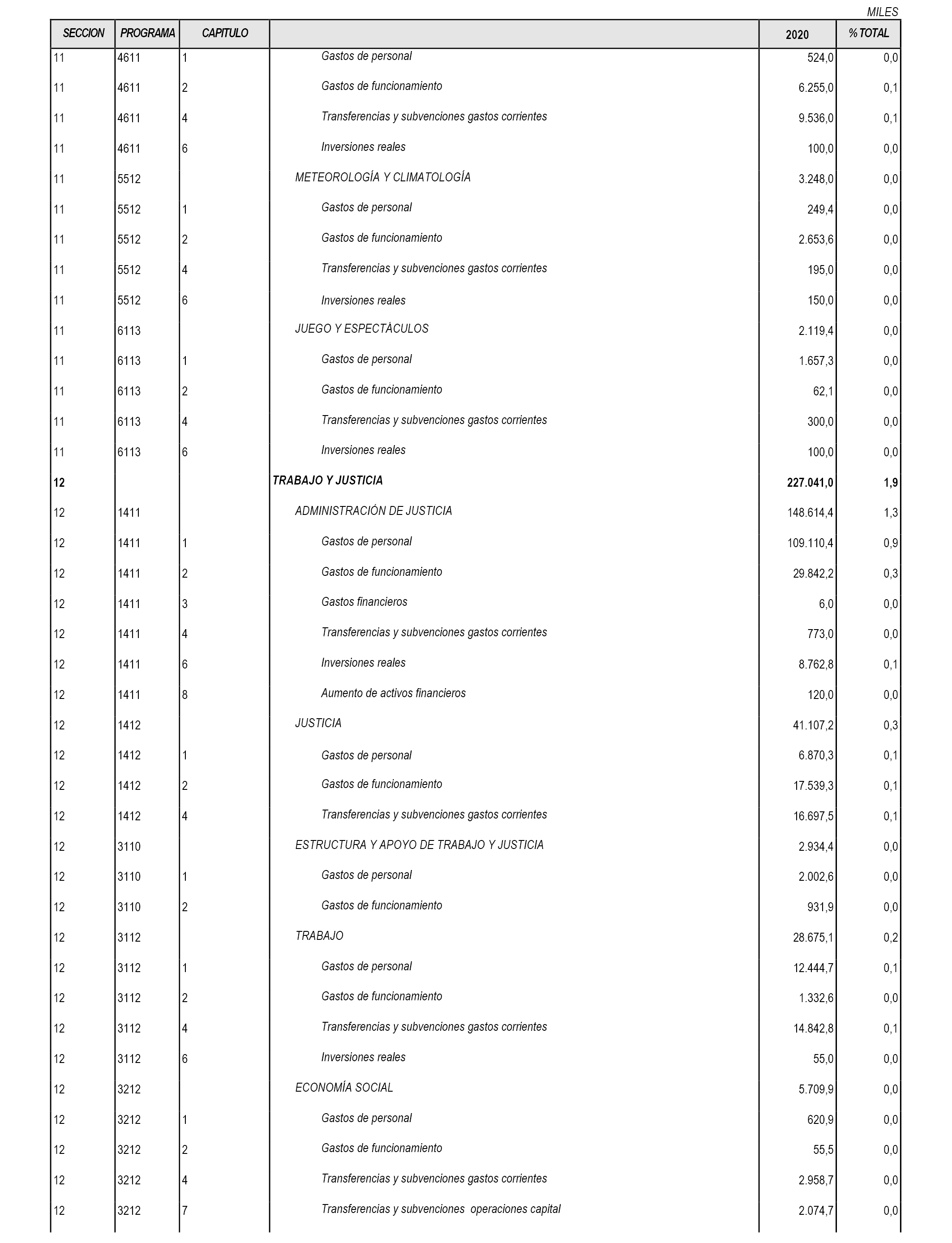

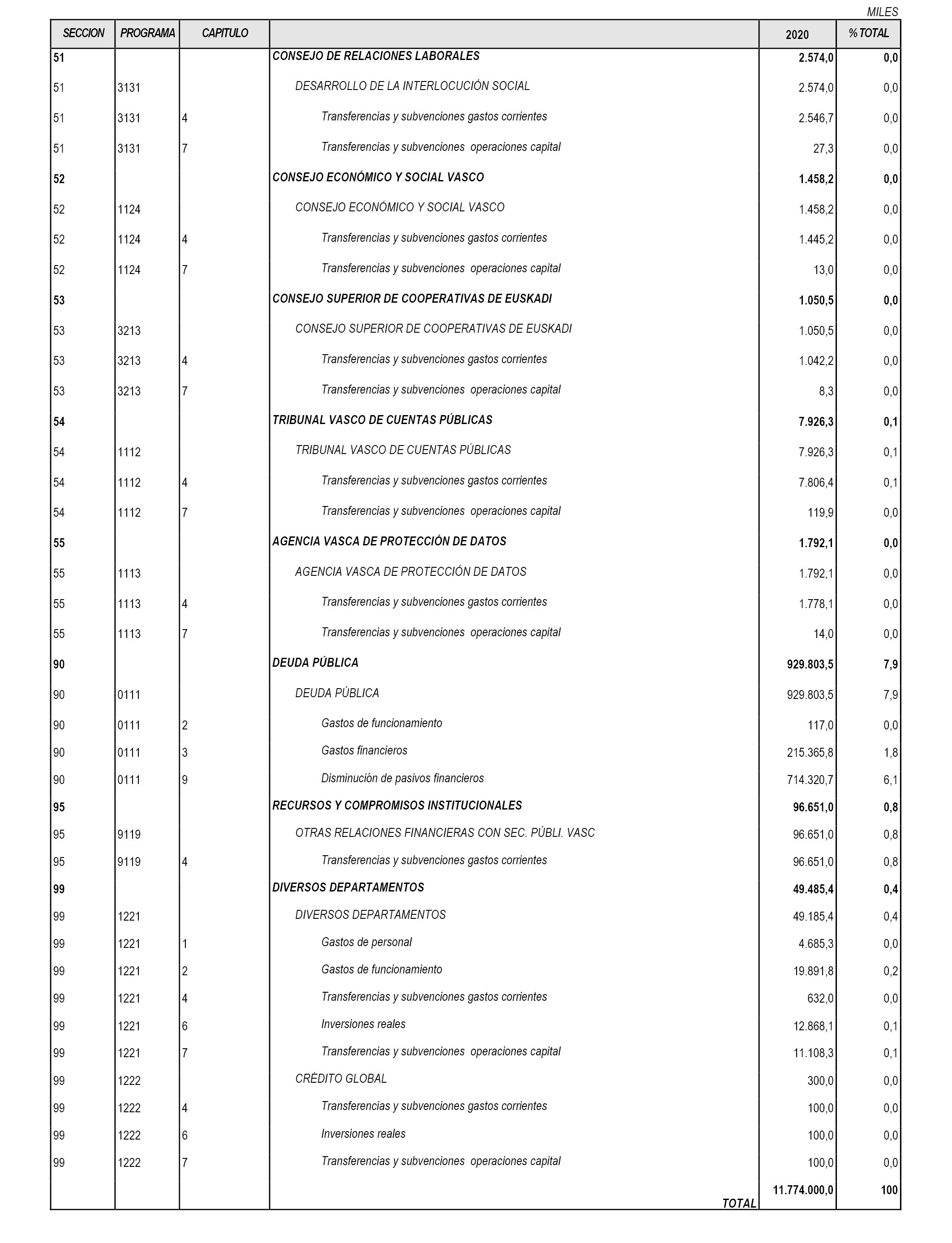

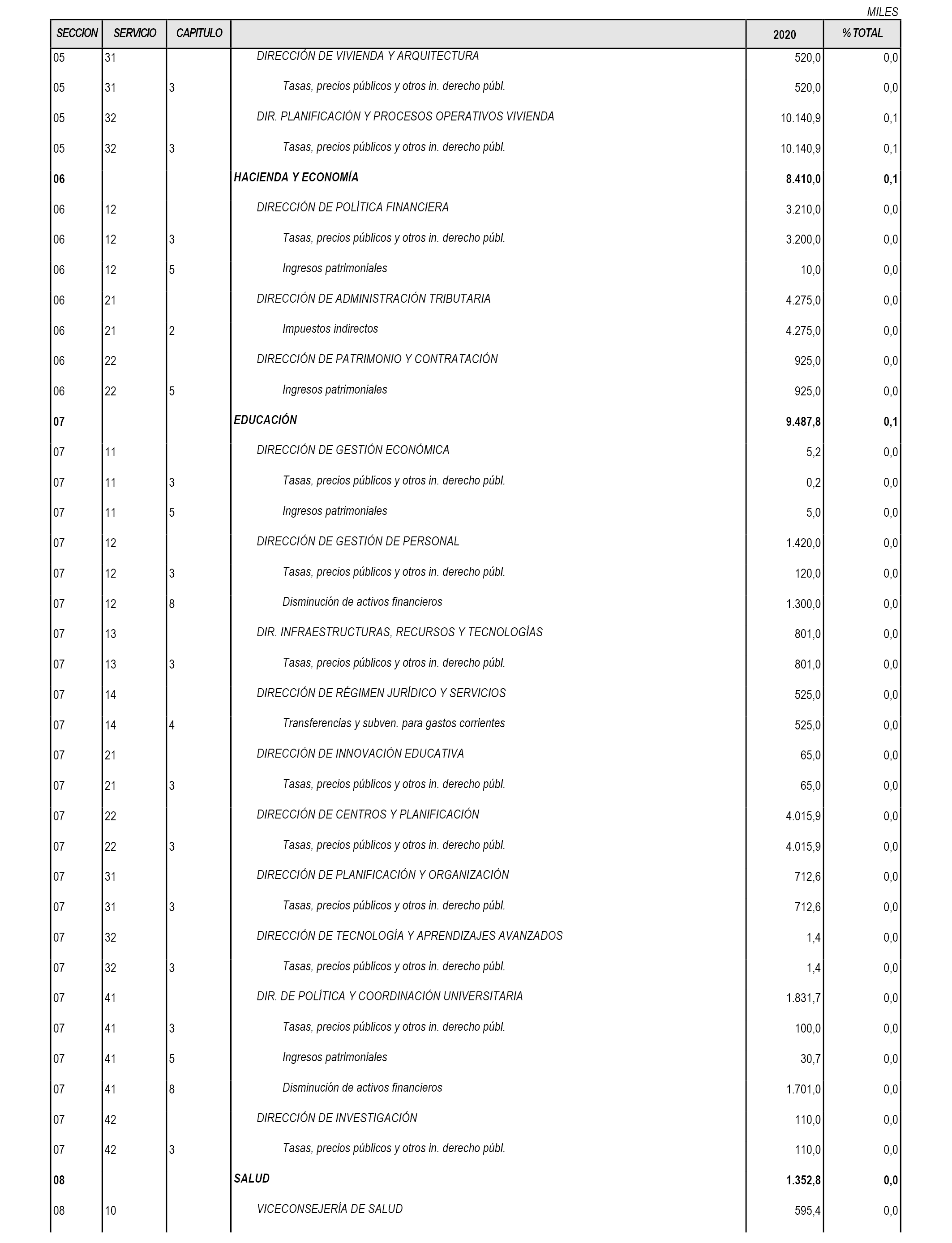

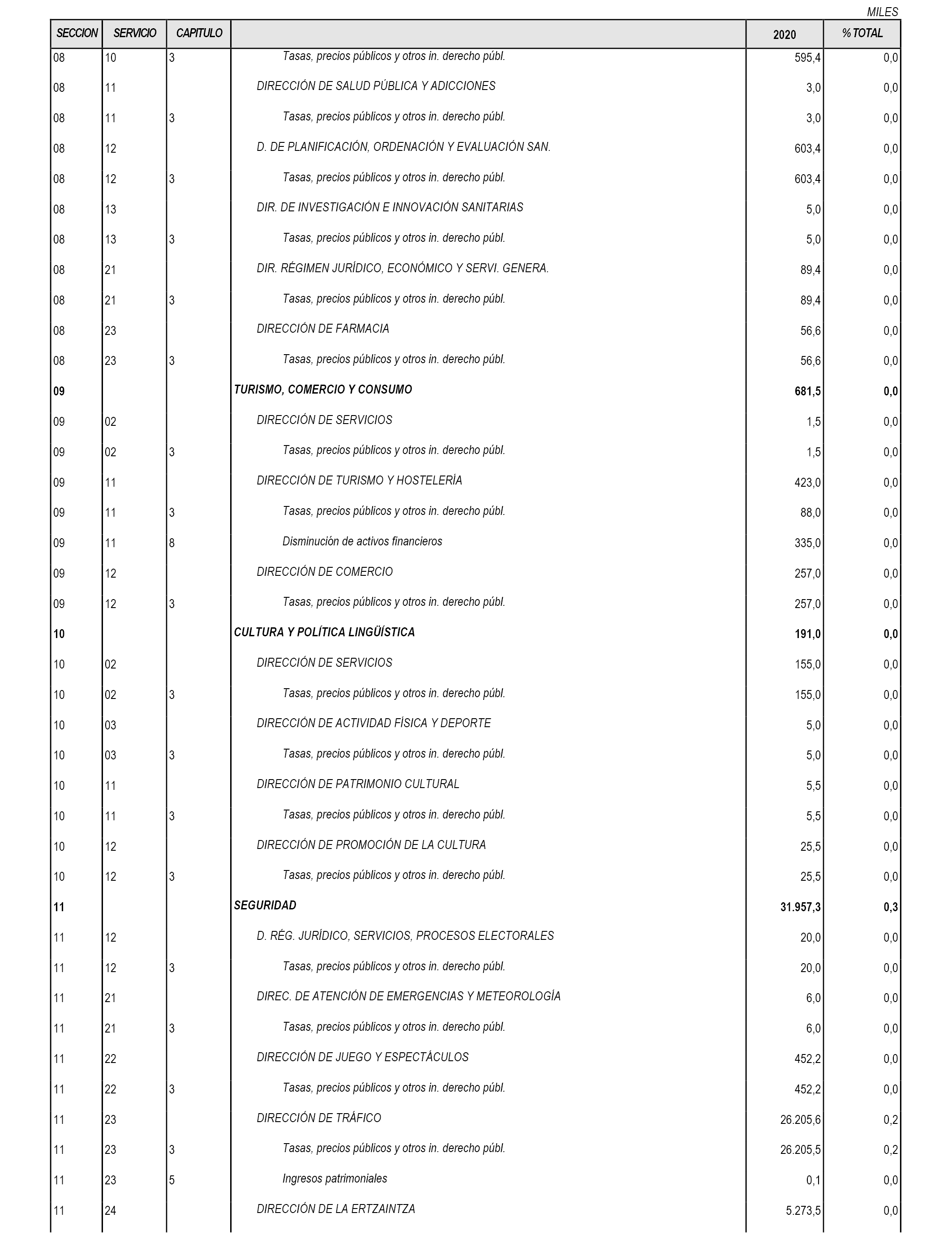

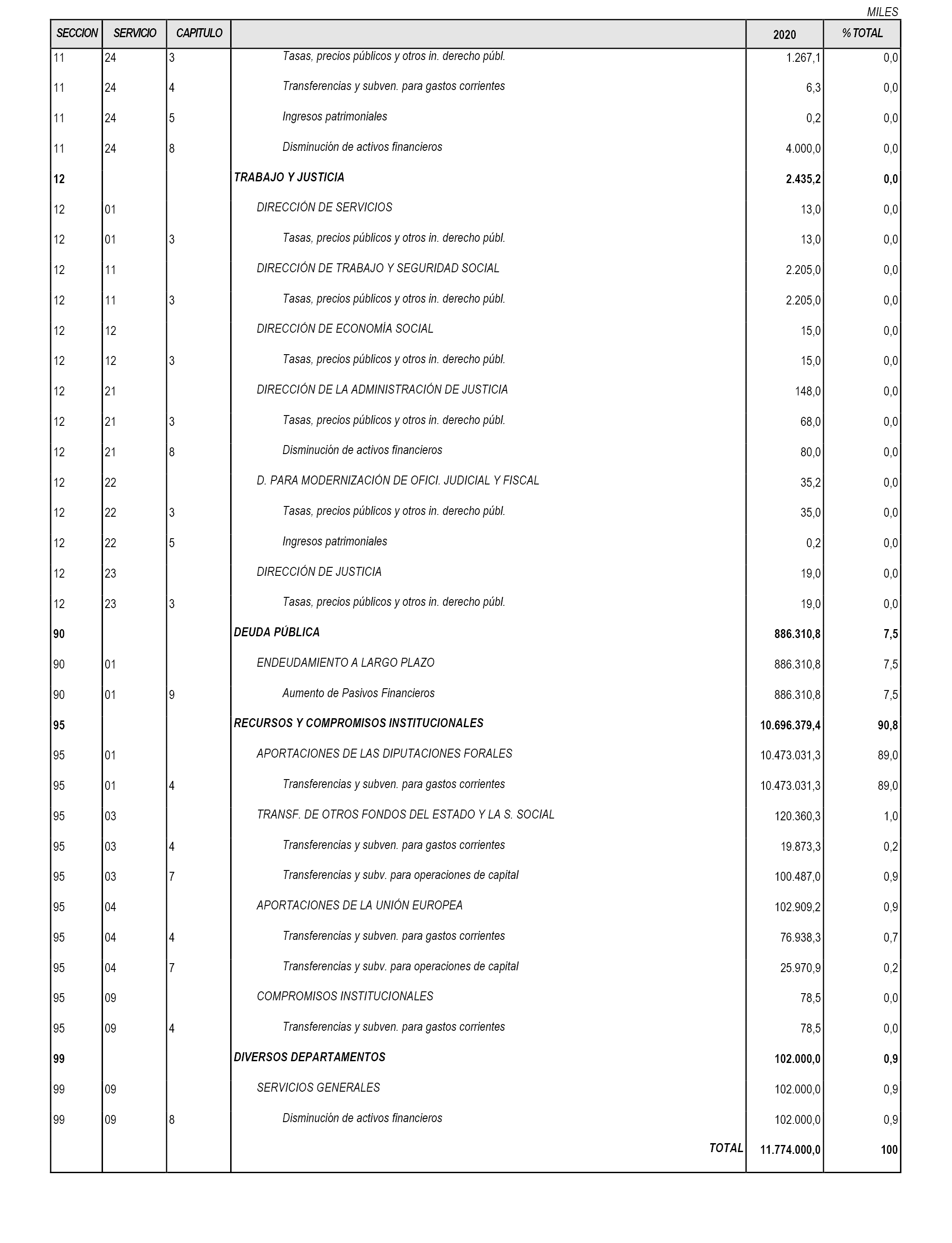

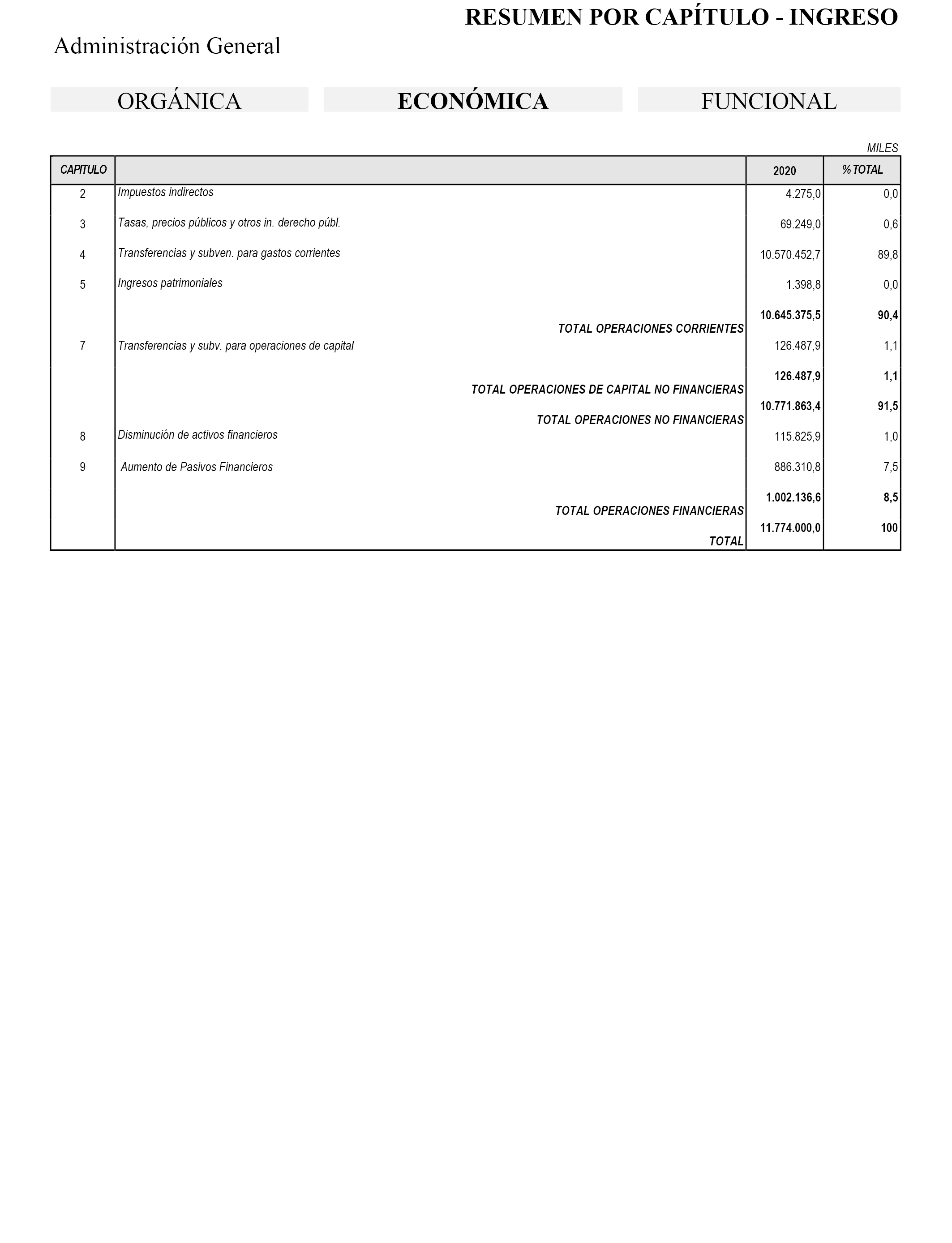

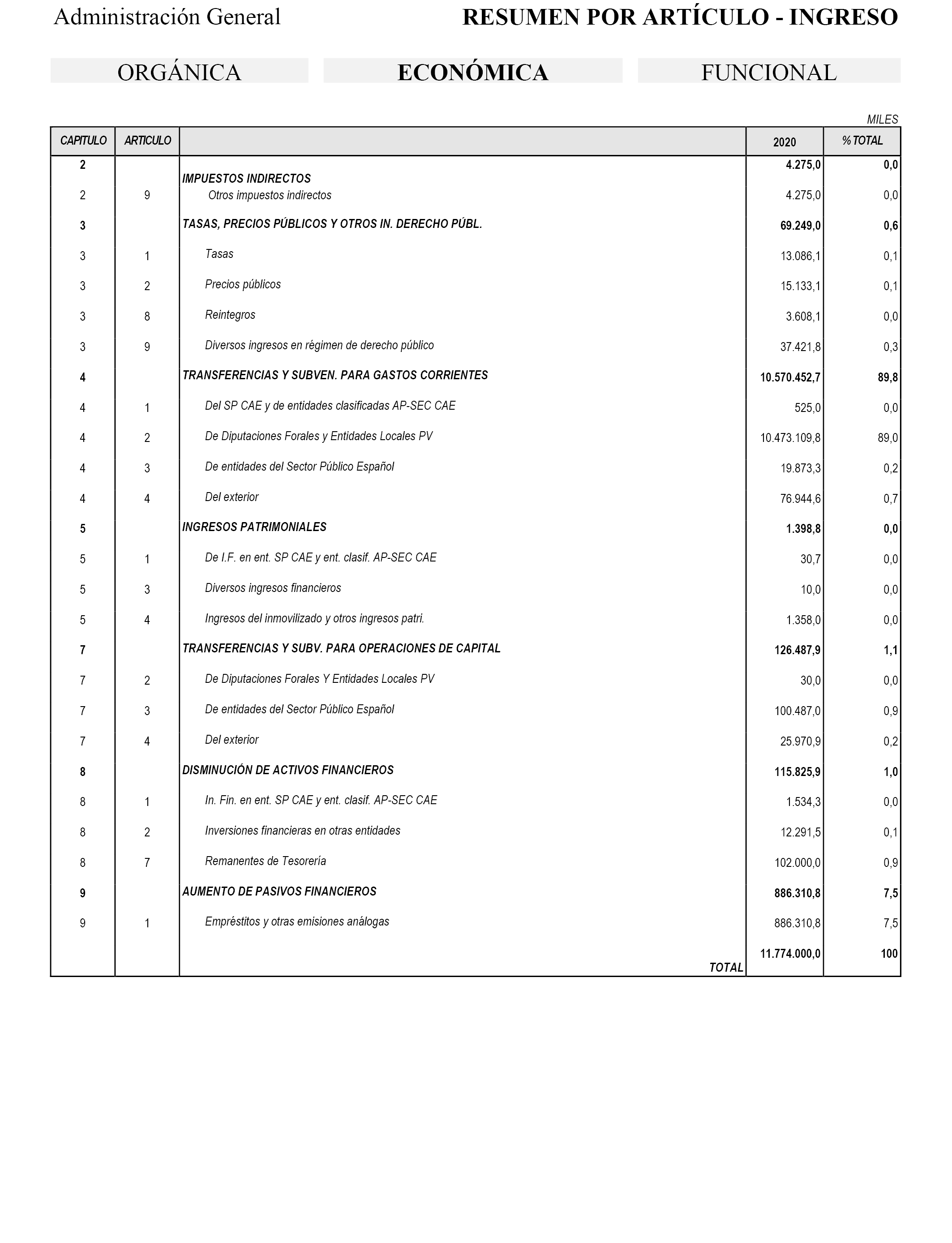

1. El estado de gastos del presupuesto de la Administración de la Comunidad Autónoma de Euskadi asciende en cuanto a los créditos de pago a la cantidad total de 11.774.000.000 euros y en cuanto a los créditos de compromiso a la cantidad total de 1.830.126.151 euros, cuyo desglose en ejercicios presupuestarios posteriores al 2020 será el que se detalla en el anexo I.

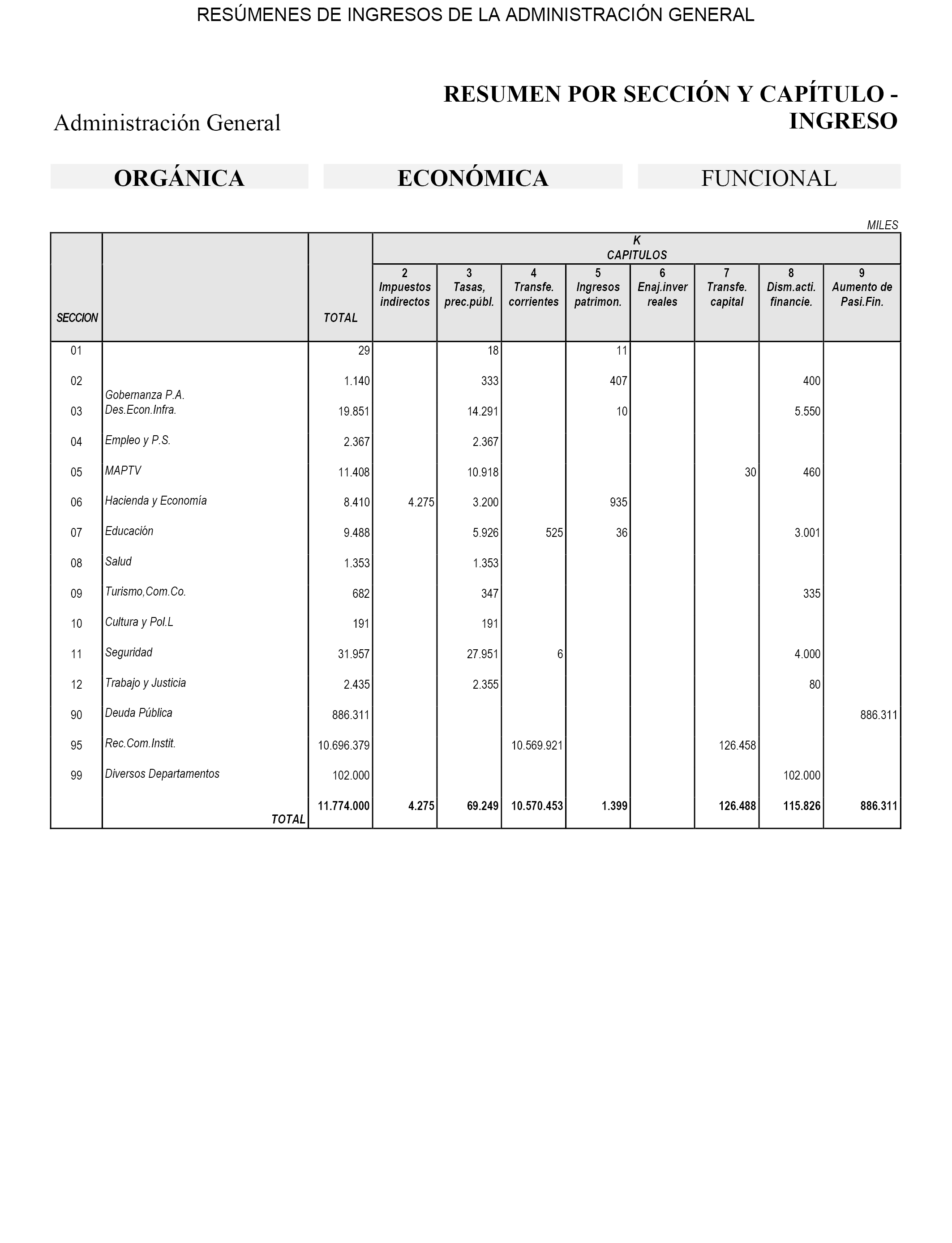

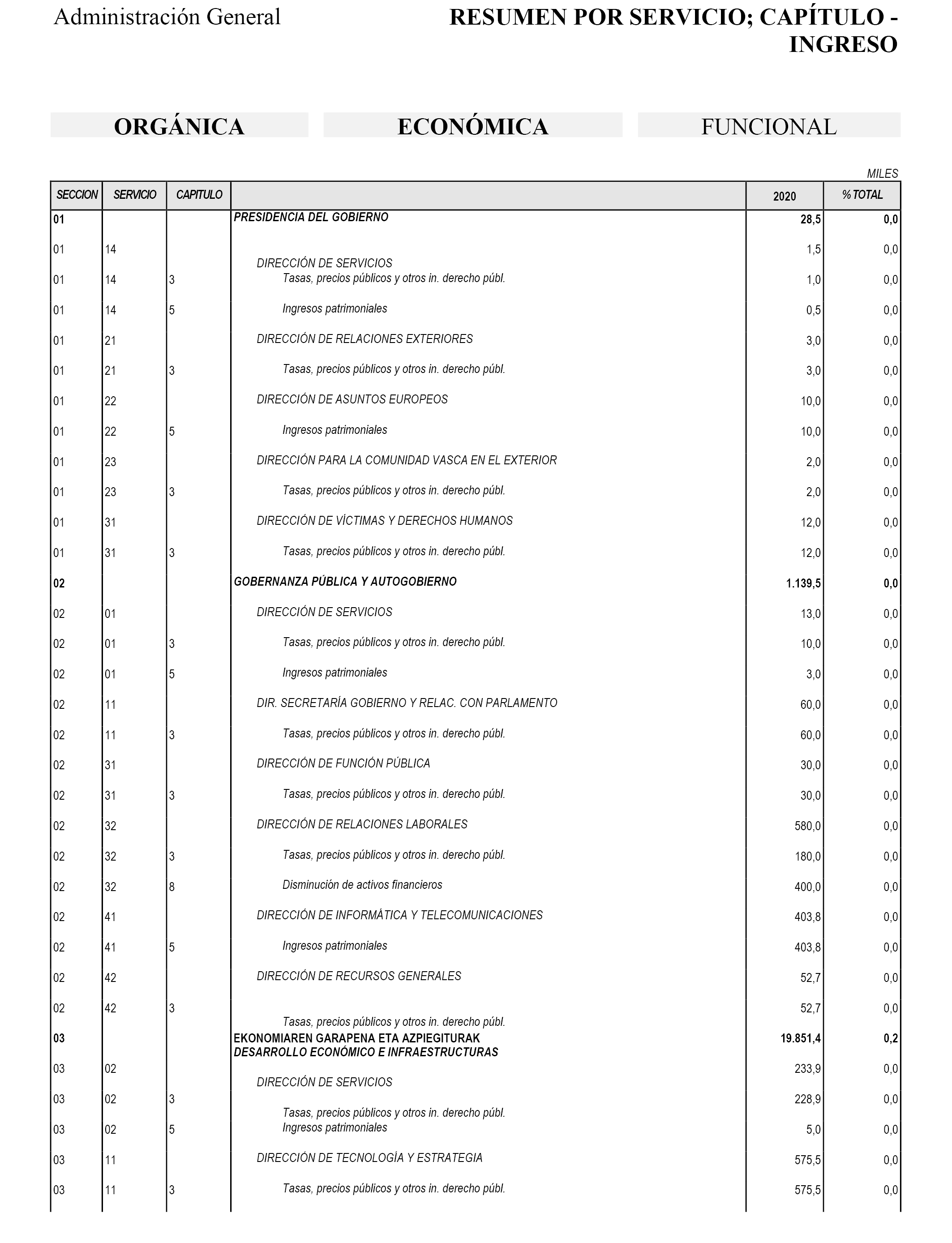

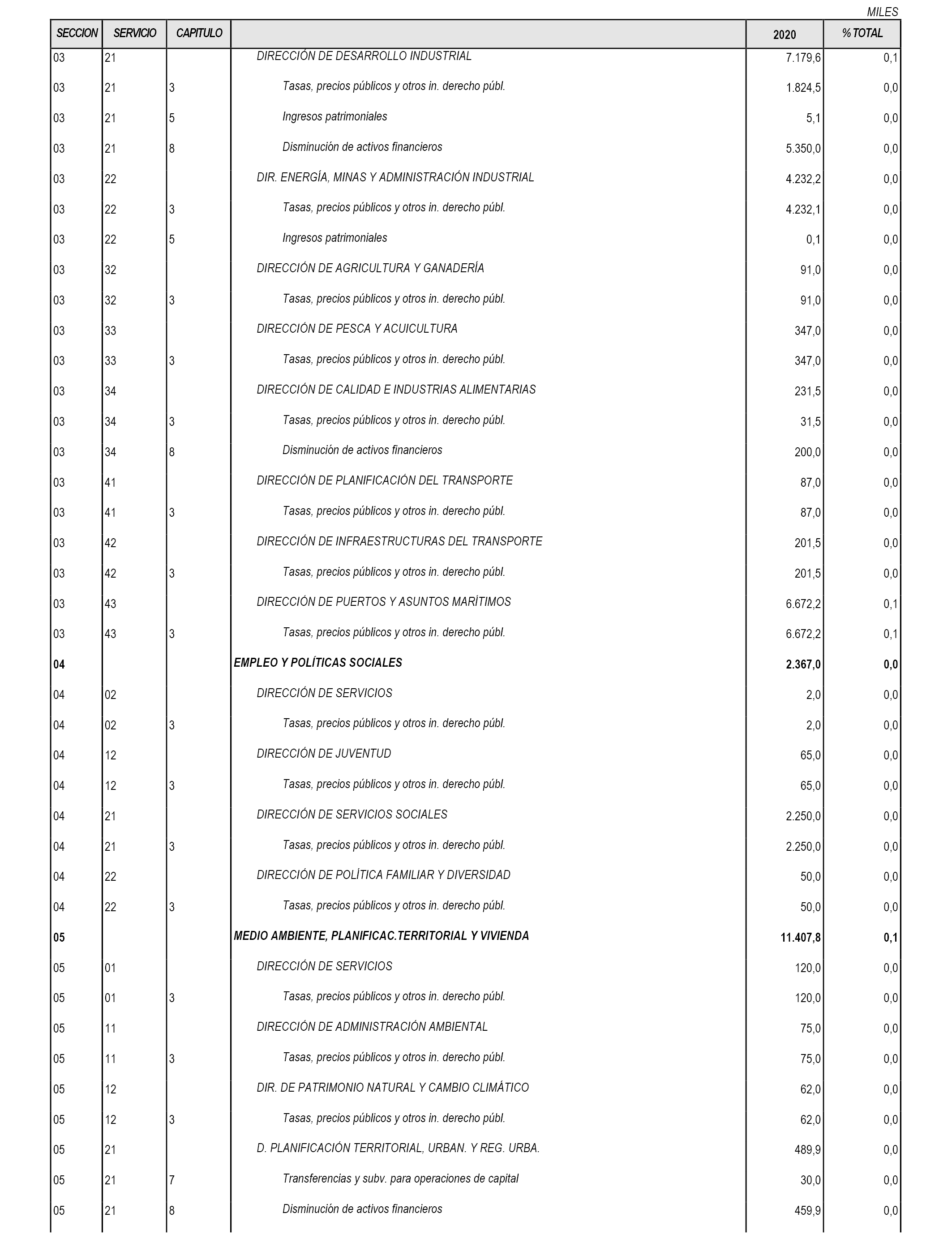

2. El estado de ingresos del presupuesto de la Administración de la Comunidad Autónoma de Euskadi asciende a la cantidad total de 11.774.000.000 euros. En particular, se incluyen 102.000.000 euros correspondientes a remanentes de tesorería propios.

3. La dotación presupuestaria de la Comunidad Autónoma de Euskadi a la Universidad del País Vasco, de conformidad con lo que disponen los artículos 90 a 93 de la Ley 3/2004, de 25 de febrero, del Sistema Universitario Vasco, se fija en la cantidad de 323.527.879 euros, que se desglosa en los siguientes conceptos:

– Aportación ordinaria por importe de 274.719.826 euros para gastos corrientes y de 1.500.000 euros para operaciones de capital.

– Aportación complementaria para la financiación de contratos-programa por importe de 27.456.340 euros.

– Créditos para la financiación del plan plurianual de inversiones por importe de 1.843.000 euros.

– Créditos para la financiación de complementos retributivos individuales por importe de 18.008.713 euros.

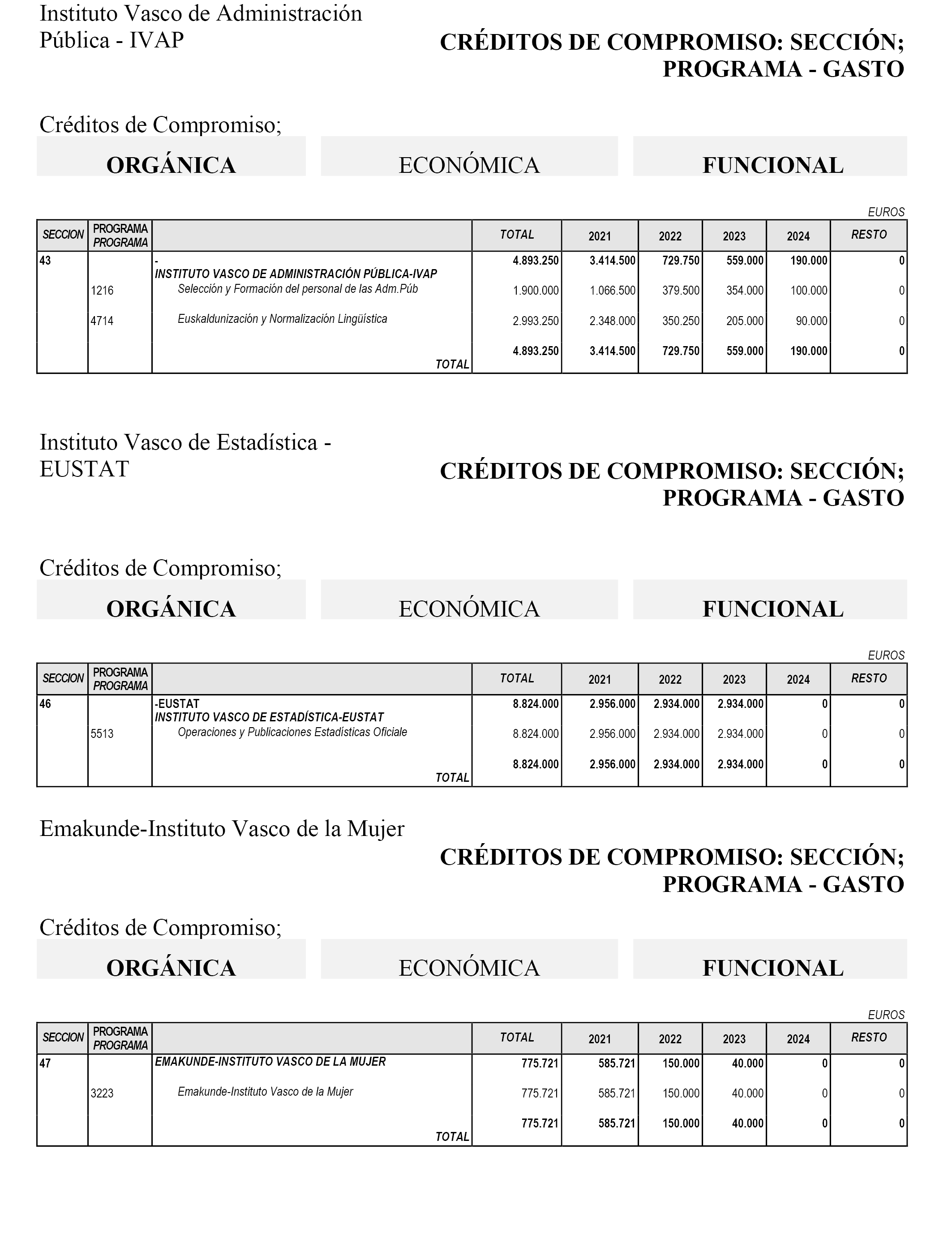

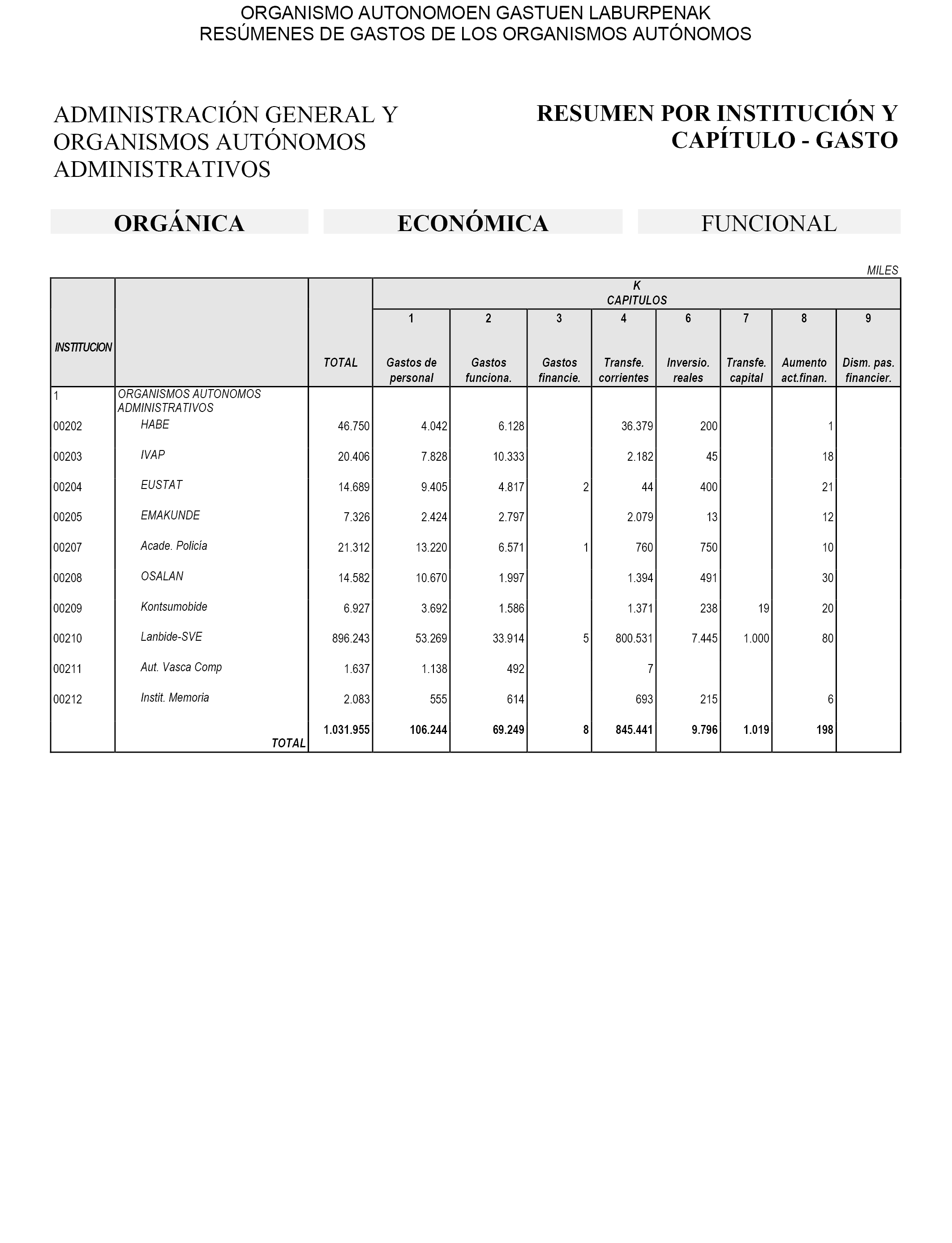

1. En los estados de gastos de los presupuestos de los organismos autónomos se conceden créditos de pago y de compromiso por los siguientes importes, cuyo desglose en ejercicios presupuestarios posteriores a 2020 será el que se detalla en el anexo I de esta ley:

|

Organismos autónomos |

Créditos de pago |

Créditos de compromiso |

|---|---|---|

|

Instituto de Alfabetización y Reeuskaldunización de Adultos. |

46.750.000 |

31.410.000 |

|

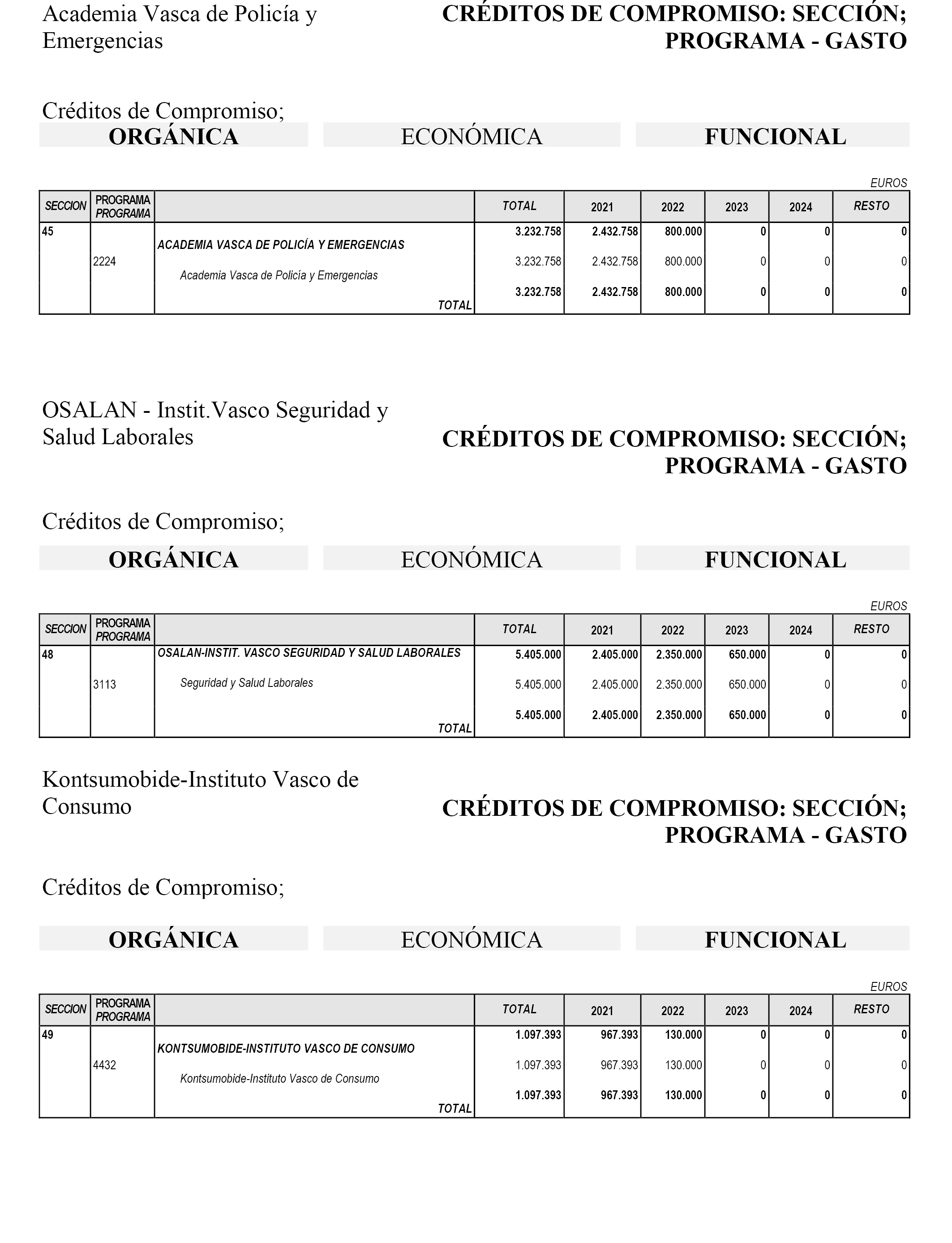

Academia Vasca de Policía y Emergencias. |

21.312.000 |

3.232.758 |

|

Instituto Vasco de Administración Pública. |

20.406.000 |

4.893.250 |

|

Instituto Vasco de Estadística. |

14.689.000 |

8.824.000 |

|

Emakunde-Instituto Vasco de la Mujer. |

7.326.000 |

775.721 |

|

Osalan-Instituto Vasco de Seguridad y Salud Laborales. |

14.582.000 |

5.405.000 |

|

Kontsumobide-Instituto Vasco de Consumo. |

6.927.000 |

1.097.393 |

|

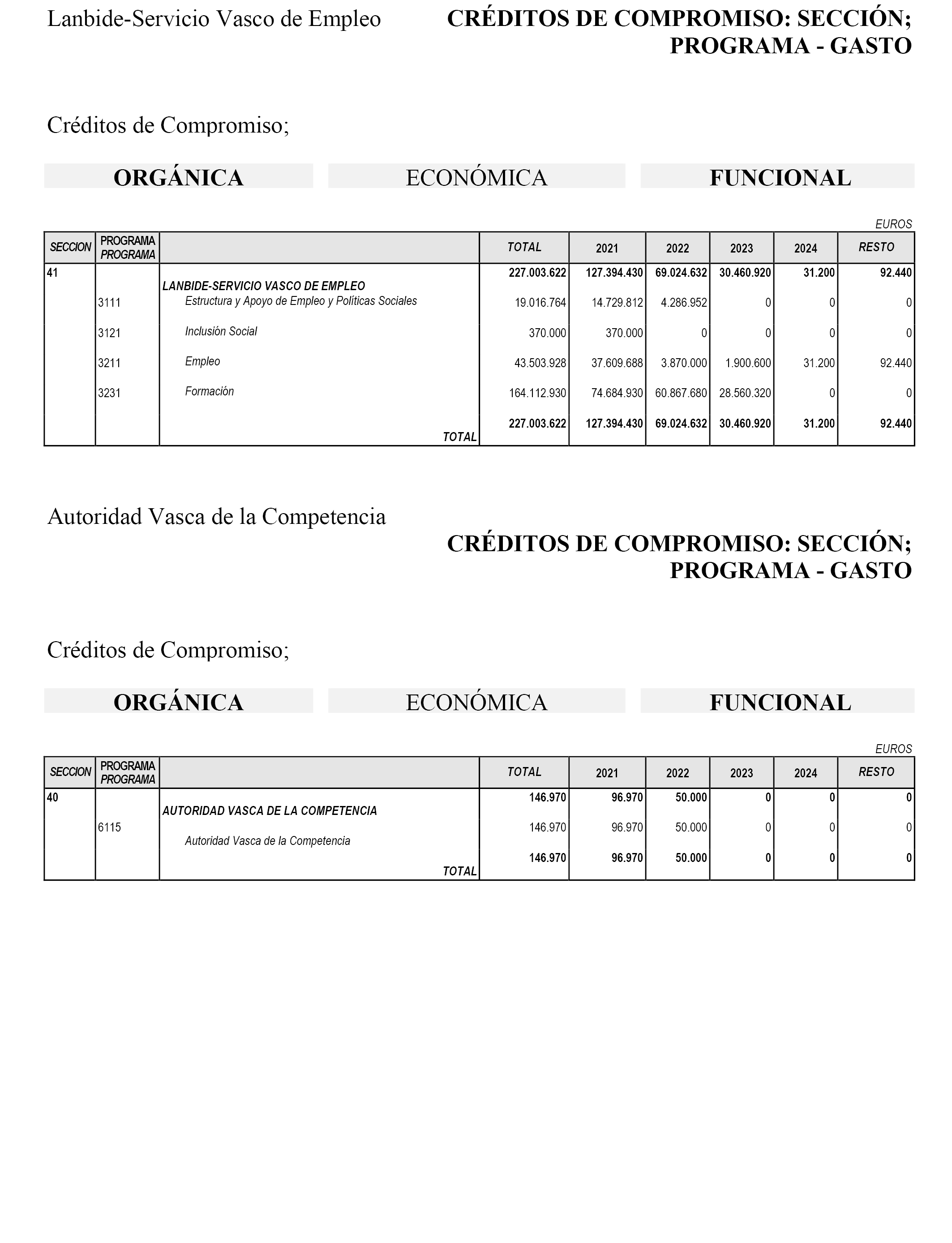

Lanbide-Servicio Vasco de Empleo. |

896.243.000 |

227.003.930 |

|

Autoridad Vasca de la Competencia. |

1.637.000 |

146.970 |

|

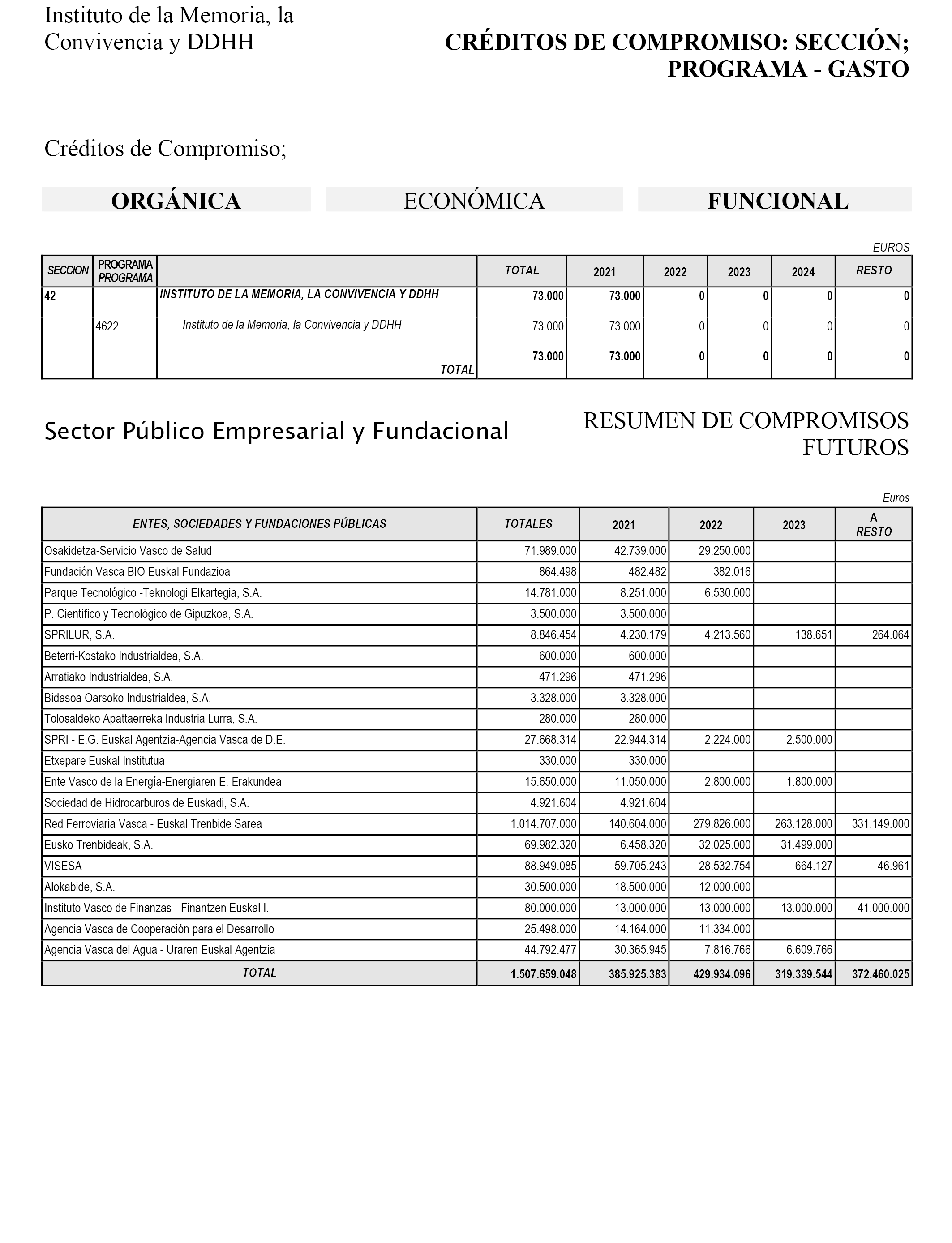

Instituto de la Memoria, la Convivencia y los Derechos Humanos. |

2.083.000 |

73.000 |

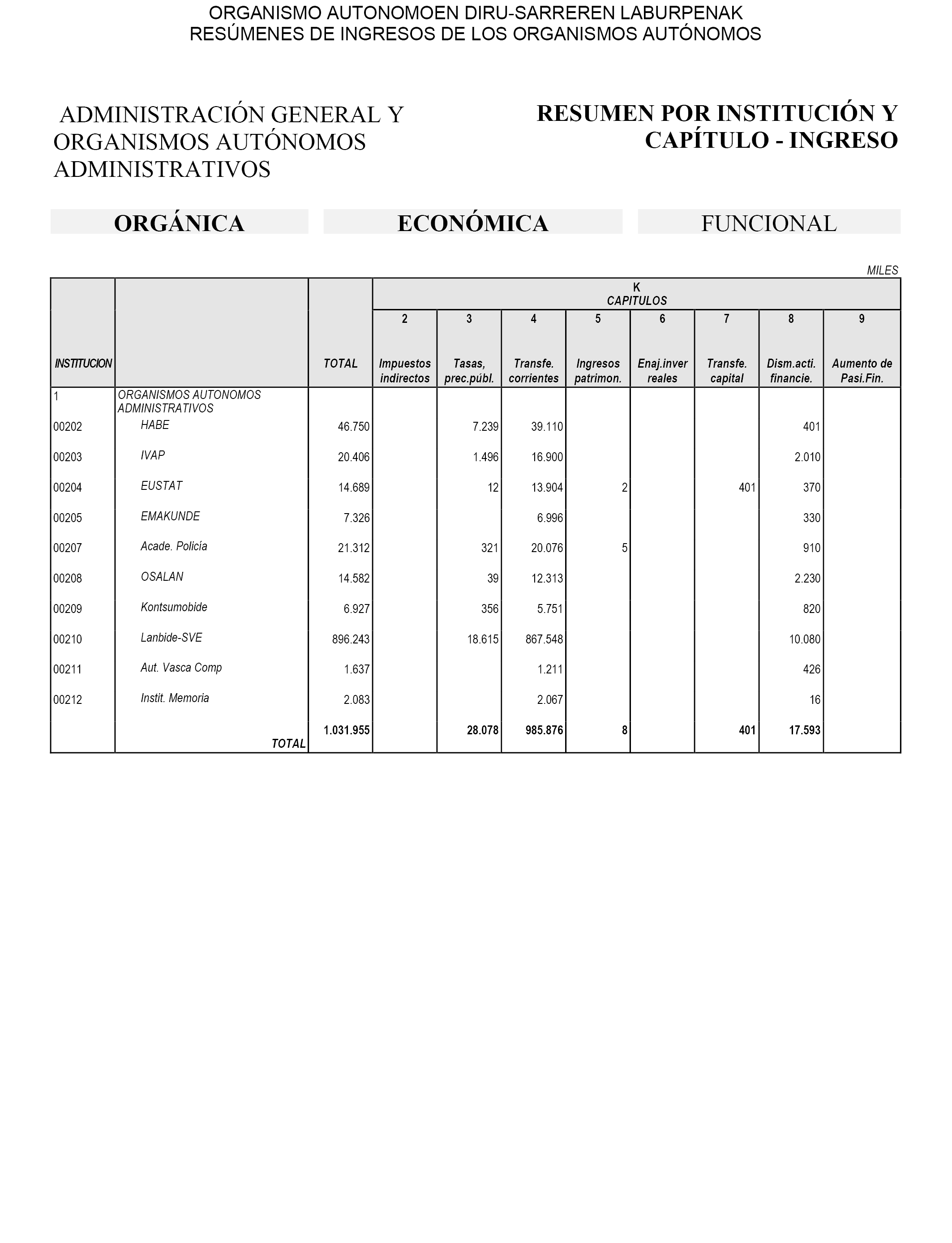

2. Los estados de ingresos de los presupuestos de los organismos autónomos mencionados ascienden al mismo importe total que los créditos de pago consignados para cada uno de ellos. En particular, se incluyen en el estado de ingresos de cada uno de estos organismos las cantidades que se detallan a continuación, correspondientes a remanentes de tesorería propios:

|

Organismos autónomos |

Remanentes de tesorería |

|---|---|

|

Instituto de Alfabetización y Reeuskaldunización de Adultos. |

400.000 |

|

Academia Vasca de Policía y Emergencias. |

900.000 |

|

Instituto Vasco de Administración Pública. |

2.000.000 |

|

Instituto Vasco de Estadística. |

350.000 |

|

Emakunde-Instituto Vasco de la Mujer. |

318.000 |

|

Osalan-Instituto Vasco de Seguridad y Salud Laborales. |

2.200.000 |

|

Kontsumobide-Instituto Vasco de Consumo. |

800.000 |

|

Lanbide-Servicio Vasco de Empleo. |

10.000.000 |

|

Autoridad Vasca de la Competencia. |

426.000 |

|

Instituto de la Memoria, la Convivencia y los Derechos Humanos. |

10.000 |

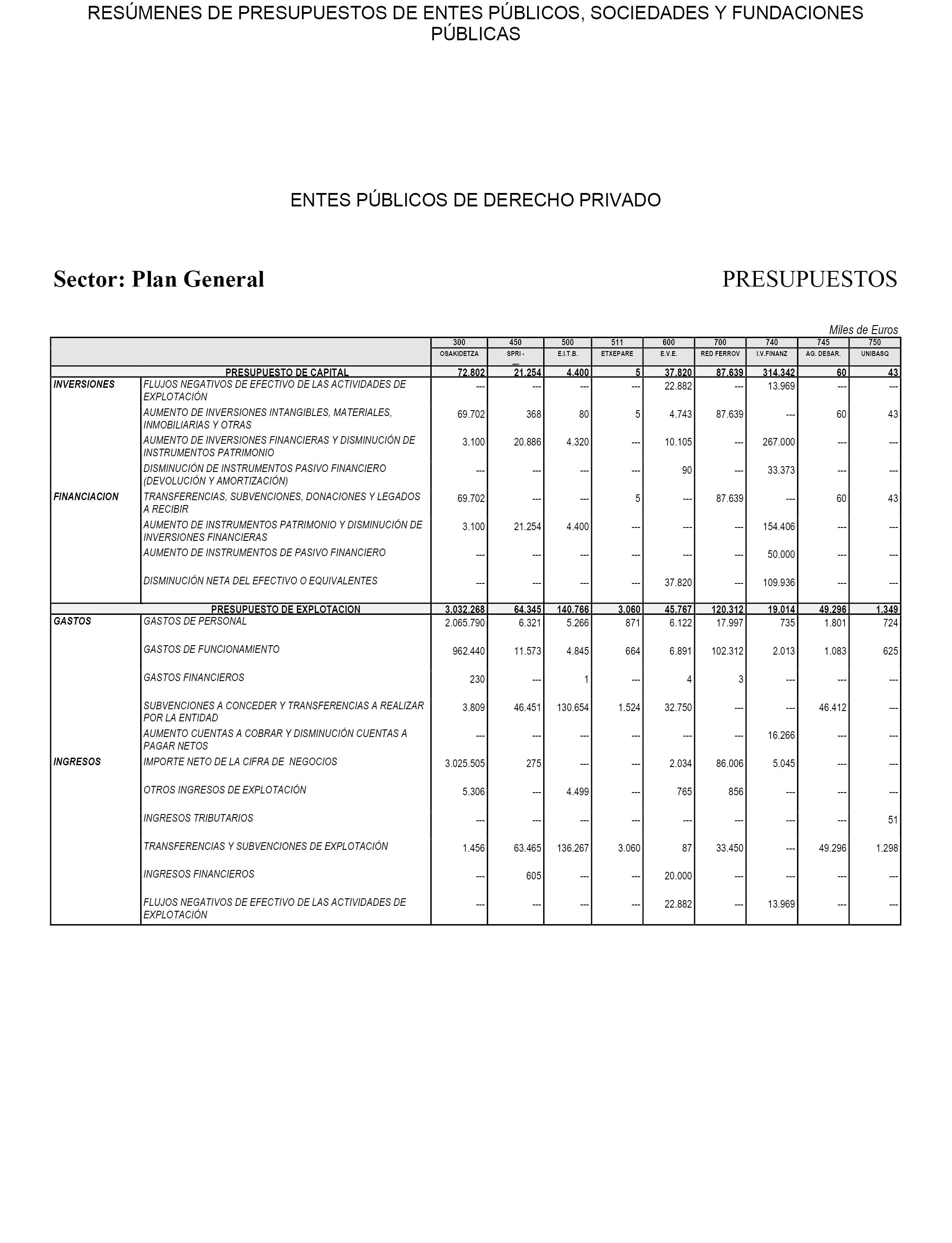

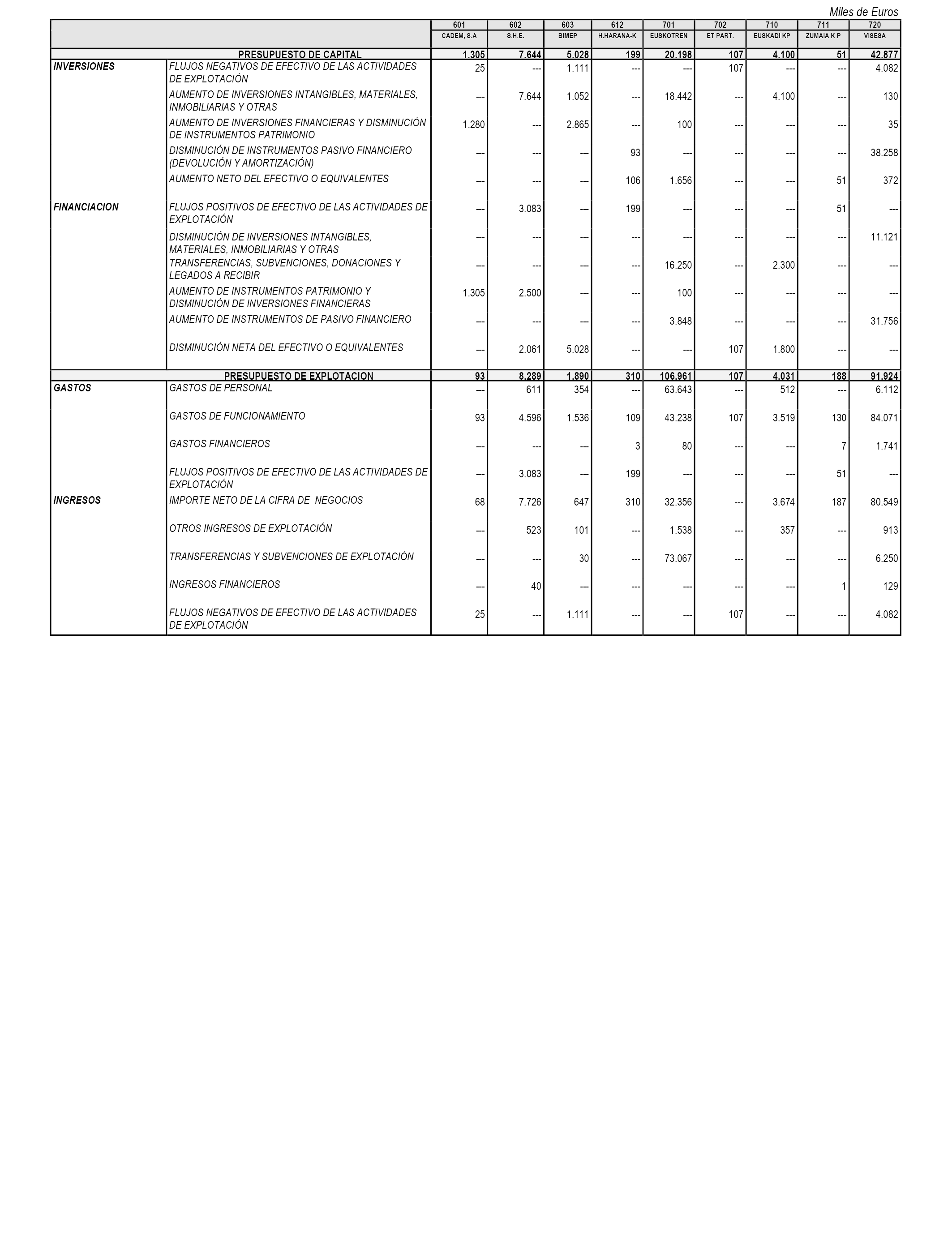

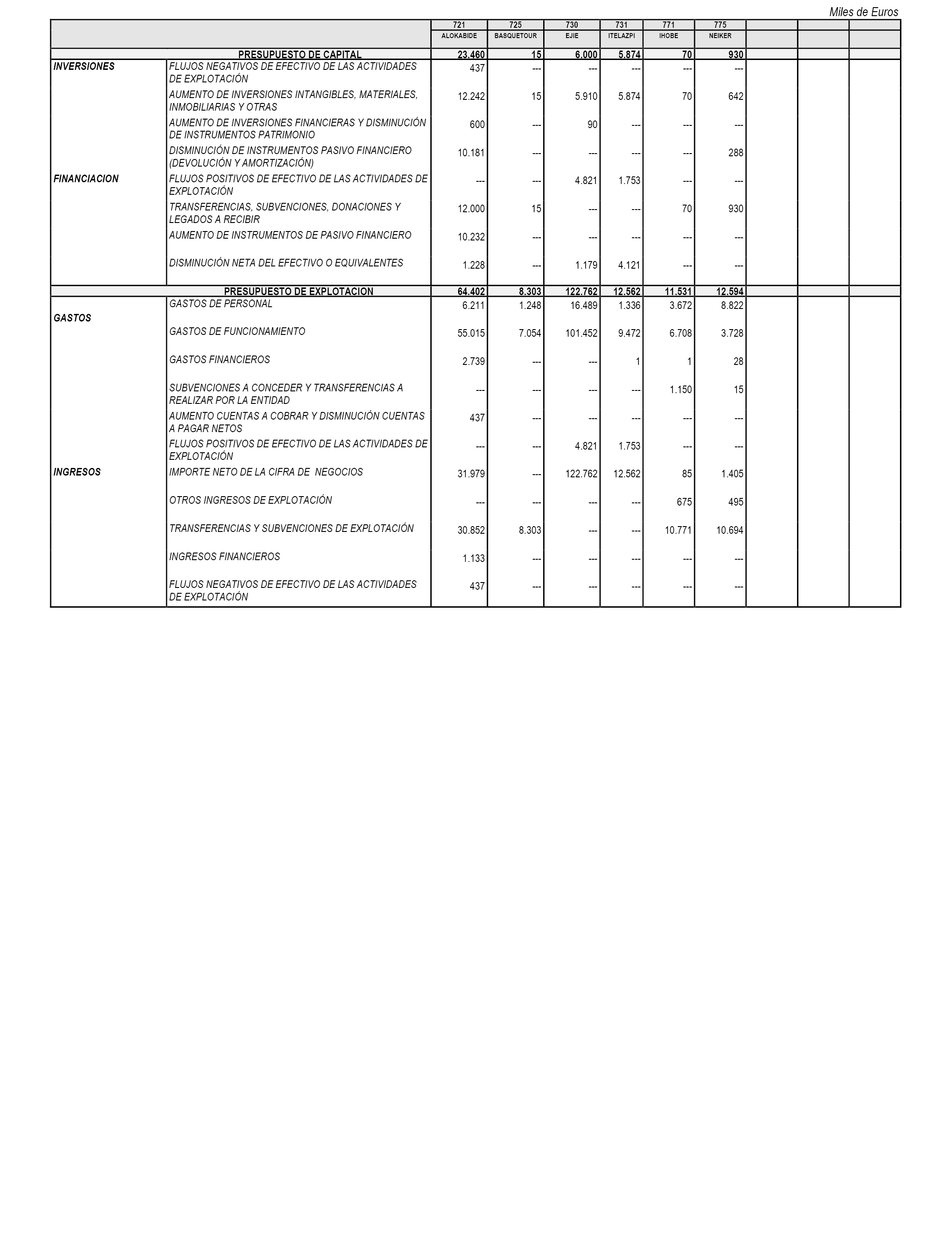

En los presupuestos de explotación y de capital de los entes públicos de derecho privado se aprueban dotaciones por los importes que se detallan en el cuadro siguiente, estimándose los recursos en idénticas cuantías. Por su parte, el estado de compromisos futuros asciende a los importes que también se detallan a continuación, cuyo desglose en ejercicios presupuestarios posteriores a 2020 será el que se establece en el anexo I.

|

Entes públicos de derecho privado |

Presupuesto de explotación |

Presupuesto de capital |

Compromisos futuros |

|---|---|---|---|

|

Radio Televisión Vasca. |

140.765.818 |

4.400.000 |

|

|

Ente Vasco de la Energía. |

45.767.229 |

37.820.035 |

15.650.000 |

|

Osakidetza-Servicio Vasco de Salud. |

3.032.267.544 |

72.802.400 |

71.989.000 |

|

Unibasq-Agencia de Calidad del Sistema Universitario Vasco. |

1.349.302 |

43.000 |

|

|

Red Ferroviaria Vasca. |

120.312.000 |

87.639.078 |

1.014.707.000 |

|

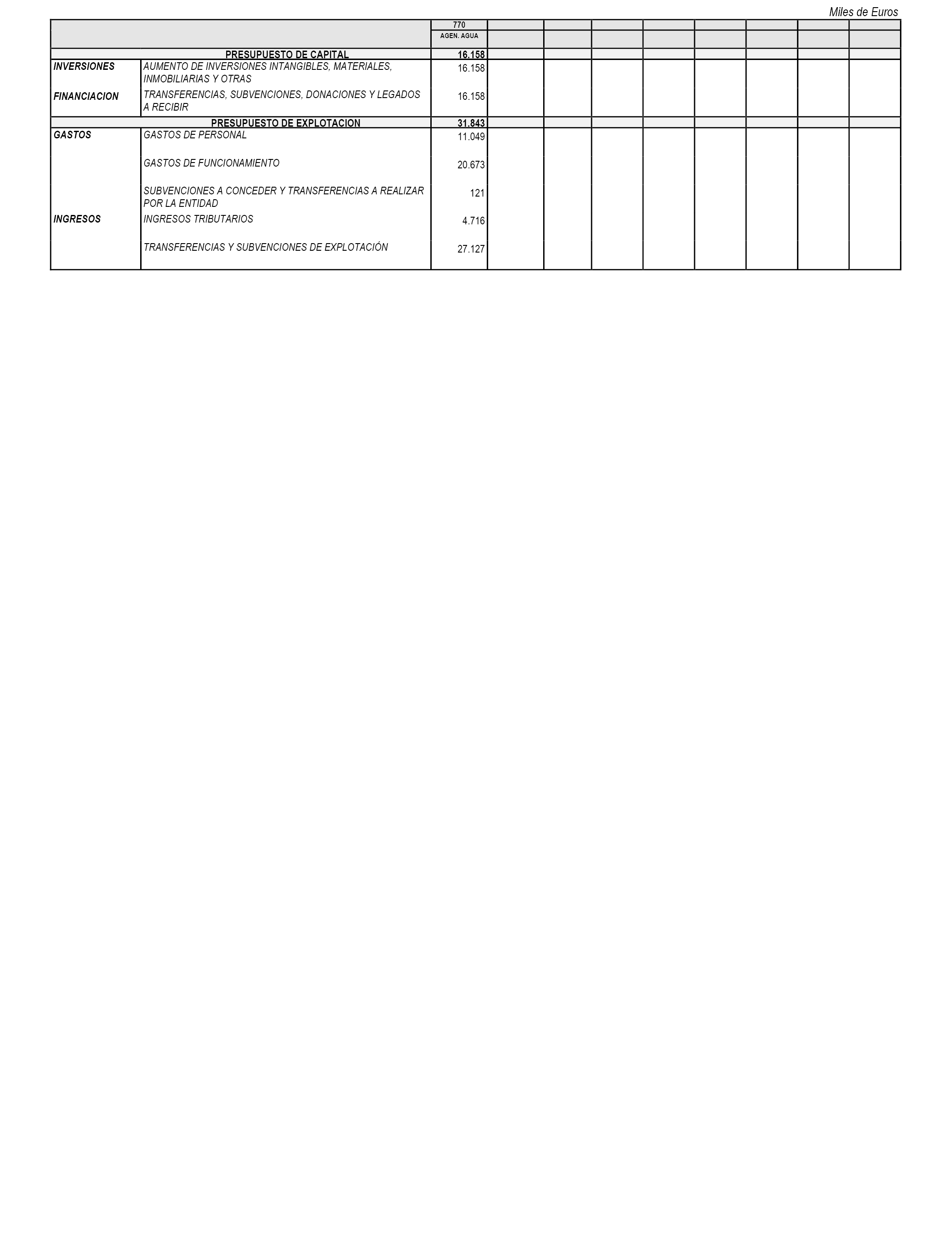

Agencia Vasca del Agua. |

31.842.924 |

16.158.382 |

44.792.477 |

|

Instituto Vasco de Finanzas. |

19.014.090 |

314.342.058 |

80.000.000 |

|

Instituto Vasco Etxepare/Basque Institute. |

3.060.000 |

5.000 |

330.000 |

|

Agencia Vasca de Cooperación para el Desarrollo. |

49.295.542 |

60.000 |

25.498.000 |

|

SPRI-Agencia Vasca de Desarrollo Empresarial. |

64.345.064 |

21.253.717 |

27.668.314 |

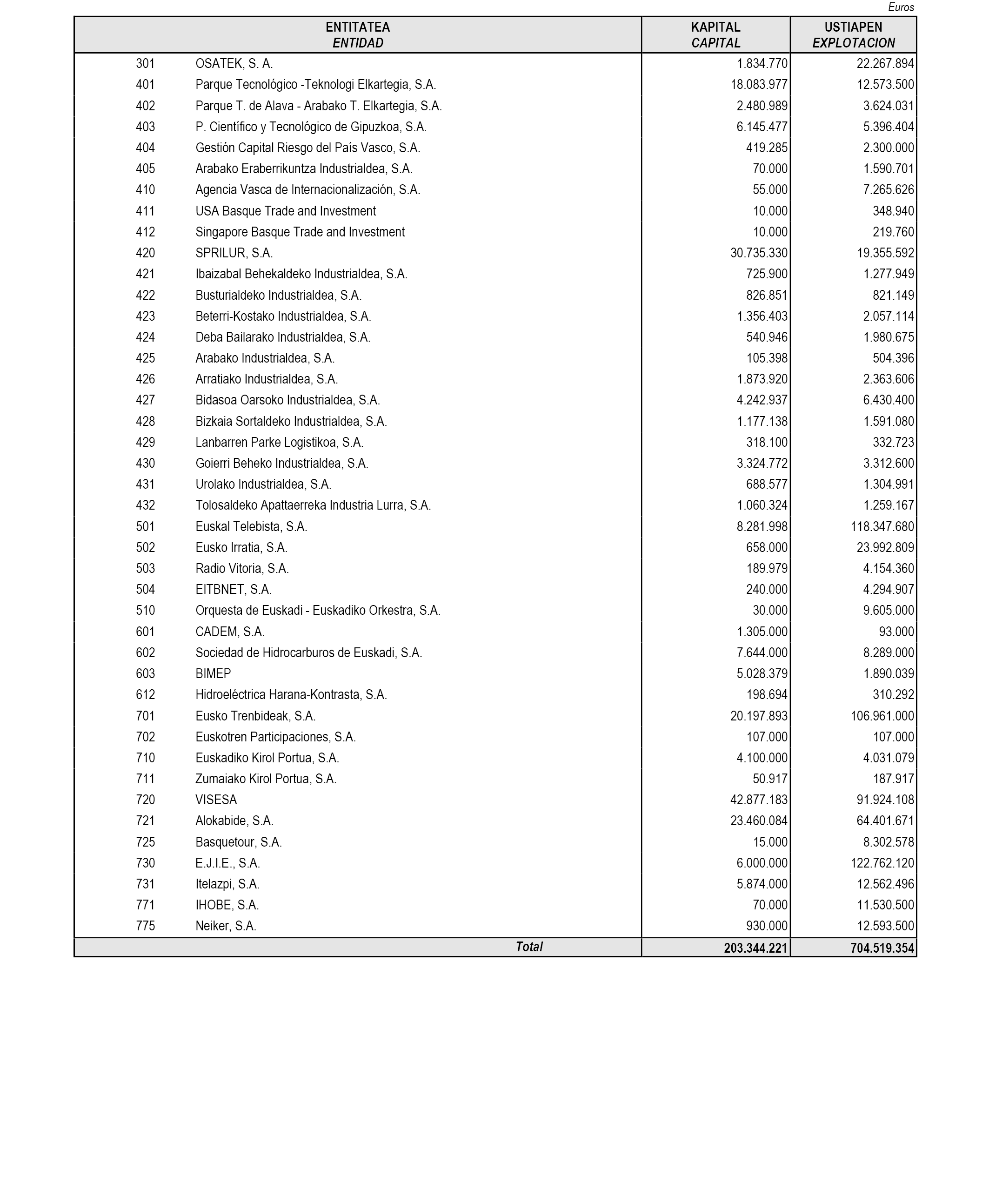

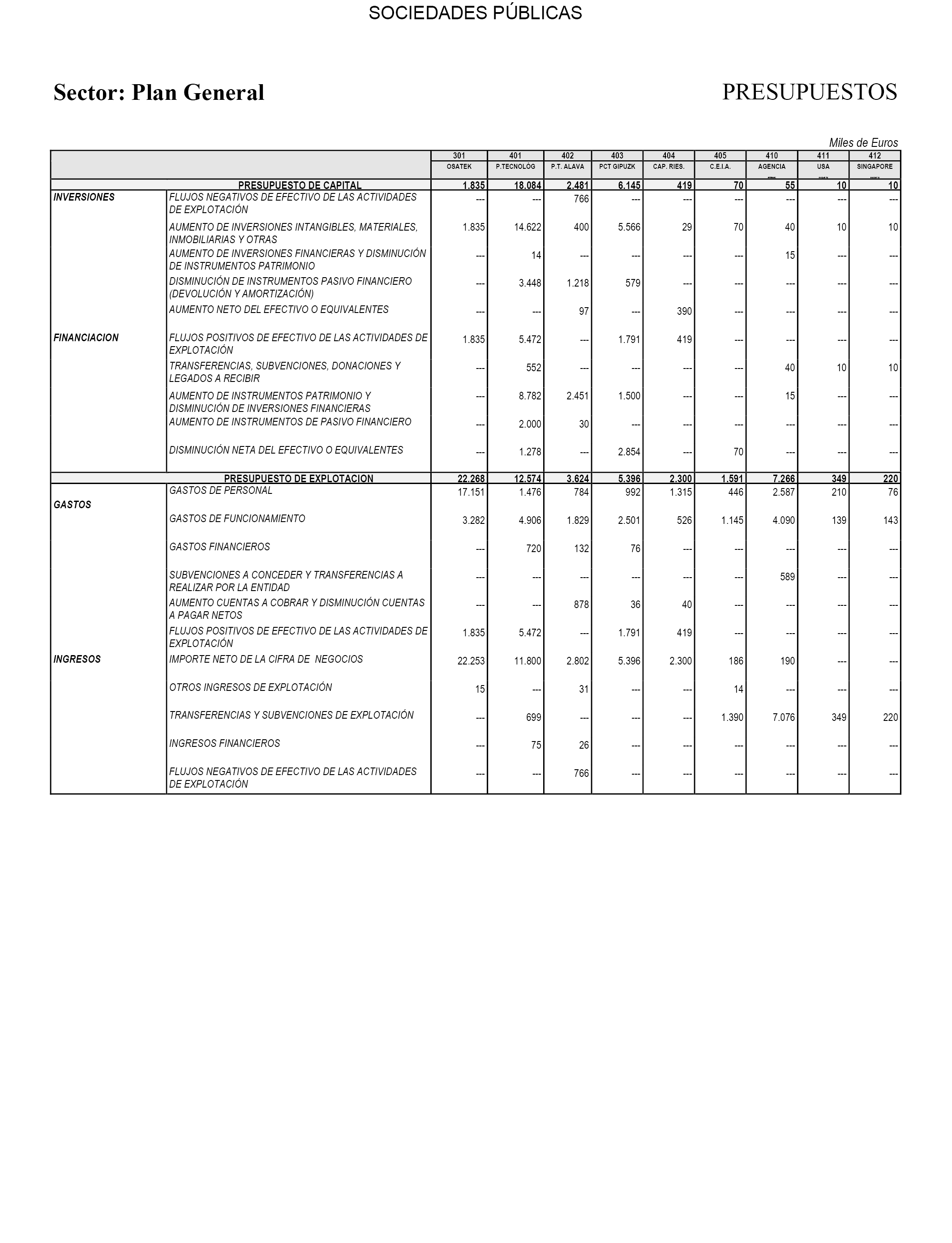

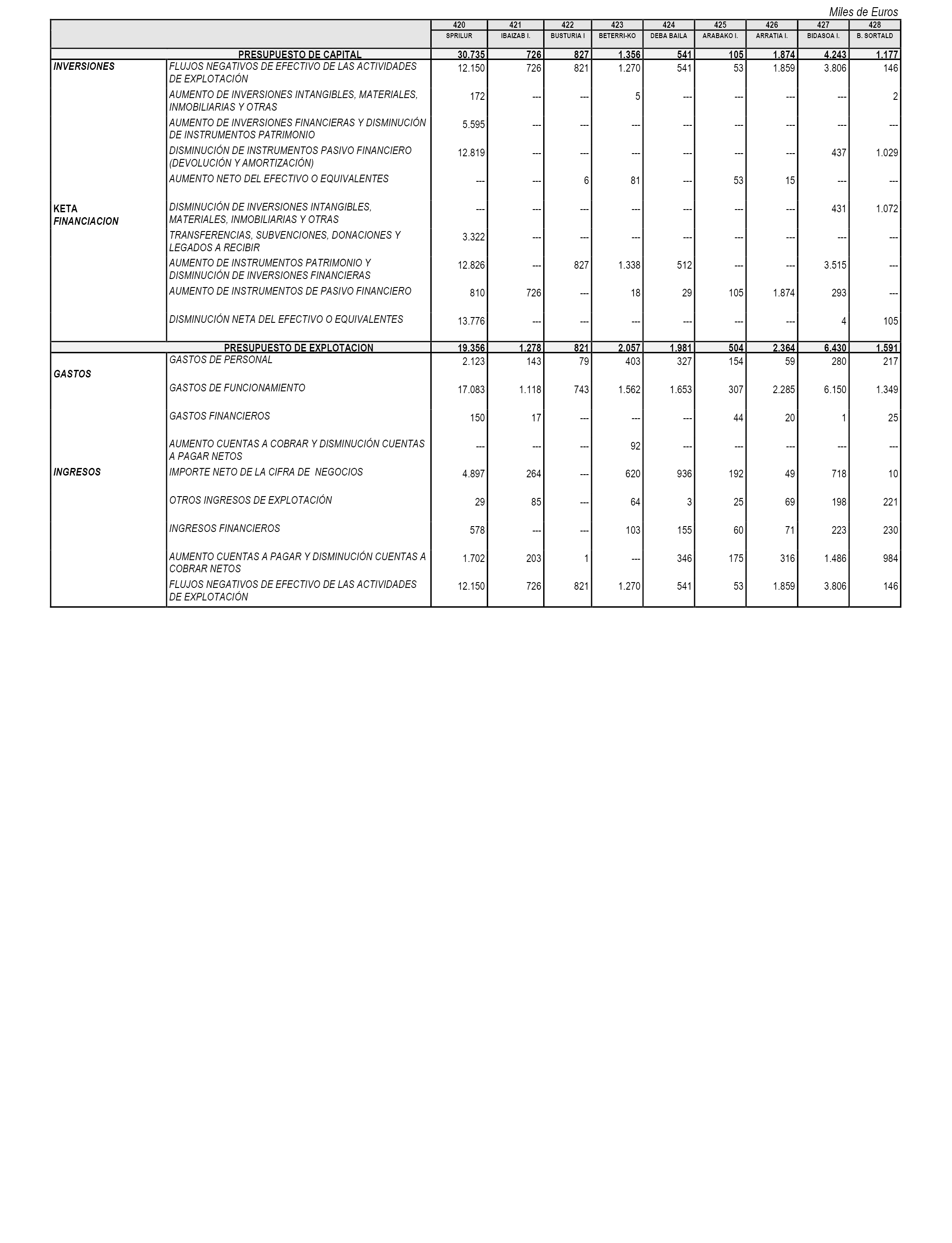

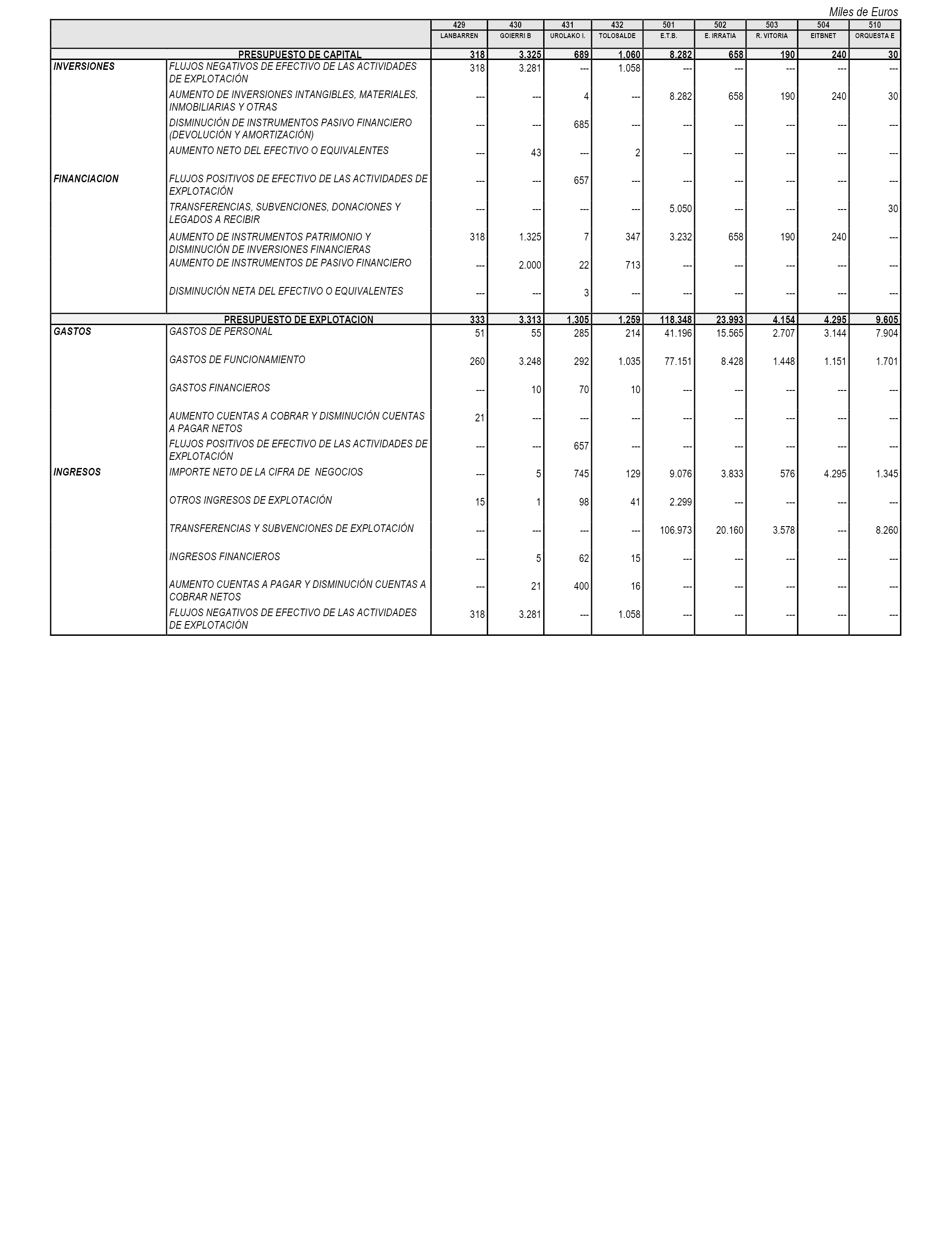

1. En los presupuestos de explotación y de capital de las sociedades públicas se aprueban dotaciones por un importe total de 704.519.354 euros y de 203.344.221 euros, respectivamente, y por un importe total de 226.159.759 euros en cuanto al estado de compromisos futuros, cuyo desglose en ejercicios posteriores al 2020 será el que se detalla en el anexo I.

2. Los recursos estimados de las citadas sociedades públicas ascienden al mismo importe total que las dotaciones aprobadas para cada sociedad.

3. El importe de las dotaciones y de los recursos estimados en los presupuestos de explotación y de capital de cada sociedad se especifican en el anexo II.

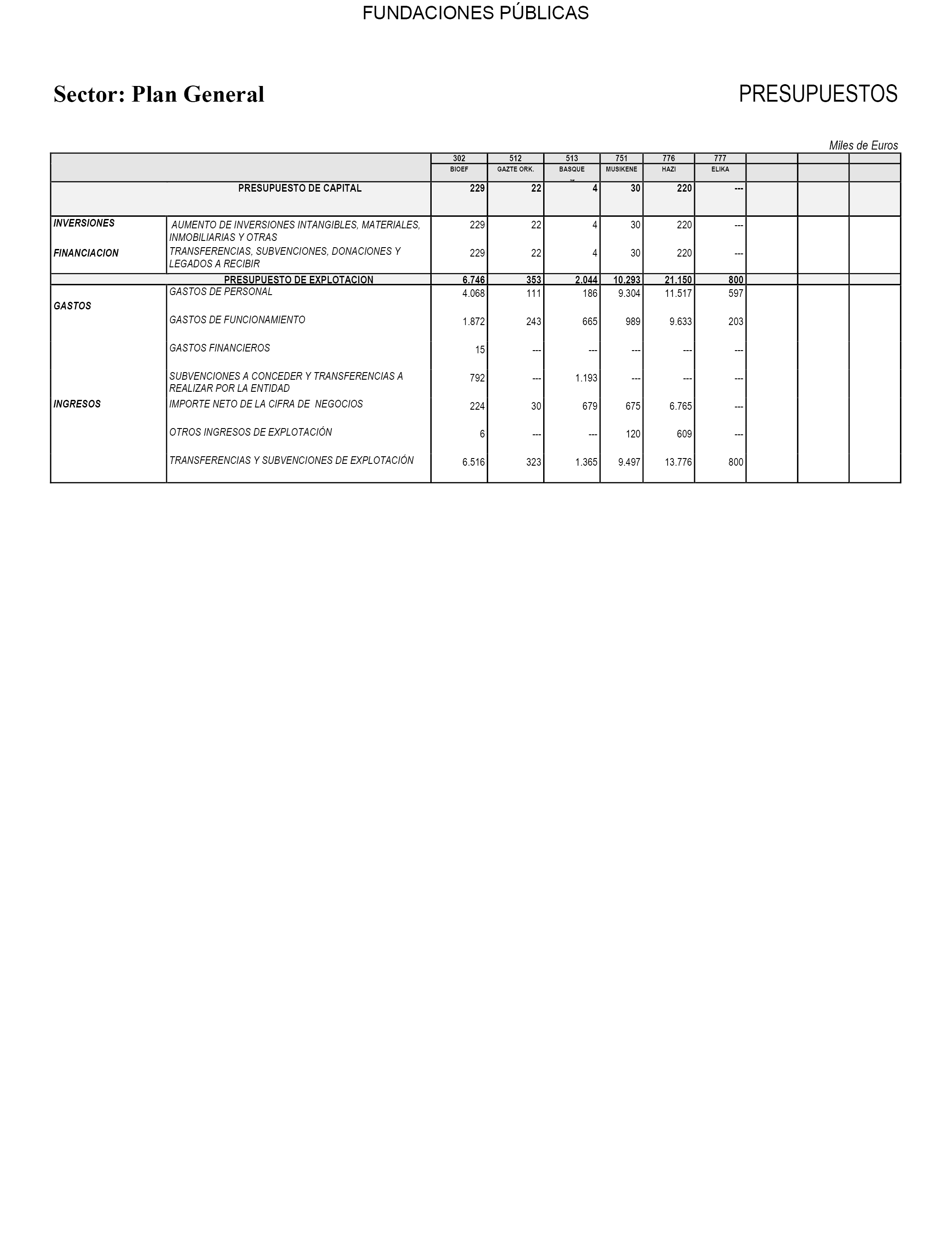

En los presupuestos de explotación y de capital de las fundaciones del sector público de la Comunidad Autónoma de Euskadi se aprueban dotaciones por los importes que se detallan en el cuadro siguiente, estimándose los recursos en idénticas cuantías. Por su parte, el estado de compromisos futuros asciende a los importes que también se detallan a continuación, cuyo desglose en ejercicios presupuestarios posteriores a 2020 será el que se establece en el anexo I.

|

Fundaciones públicas |

Presupuesto de explotación |

Presupuesto de capital |

Compromisos futuros |

|---|---|---|---|

|

Fundación Musikene. |

10.292.601 |

30.000 |

|

|

Fundación Vasca Bio. |

6.746.447 |

229.087 |

864.498 |

|

Fundación HAZI. |

21.150.326 |

220.000 |

|

|

Fundación Elika. |

800.000 |

||

|

Fundación EHko Gazte Orkestra. |

353.000 |

22.000 |

|

|

Fundación BASQUE TEAM. |

2.044.280 |

4.000 |

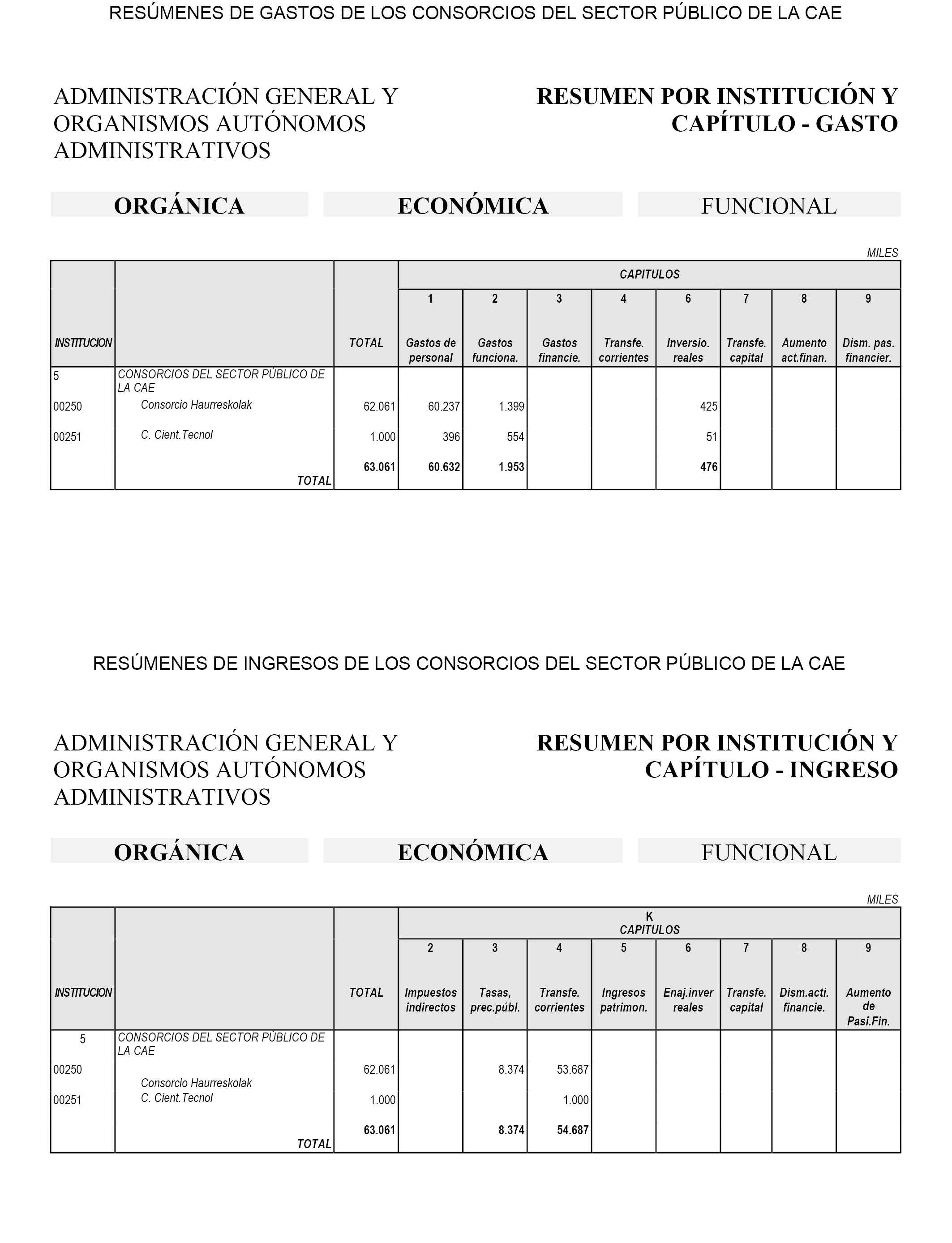

1. En los estados de gastos de los presupuestos de los consorcios del sector público de la Comunidad Autónoma de Euskadi se conceden créditos de pago por los siguientes importes:

– Consorcio Haurreskolak: 62.061.000 euros.

– Consorcio Científico-Tecnológico Vasco Basque Research and Technology Alliance: 1.000.000 euros.

2. Los estados de ingresos de los presupuestos de los consorcios mencionados ascienden al mismo importe total que los créditos de pago consignados para cada uno de ellos.

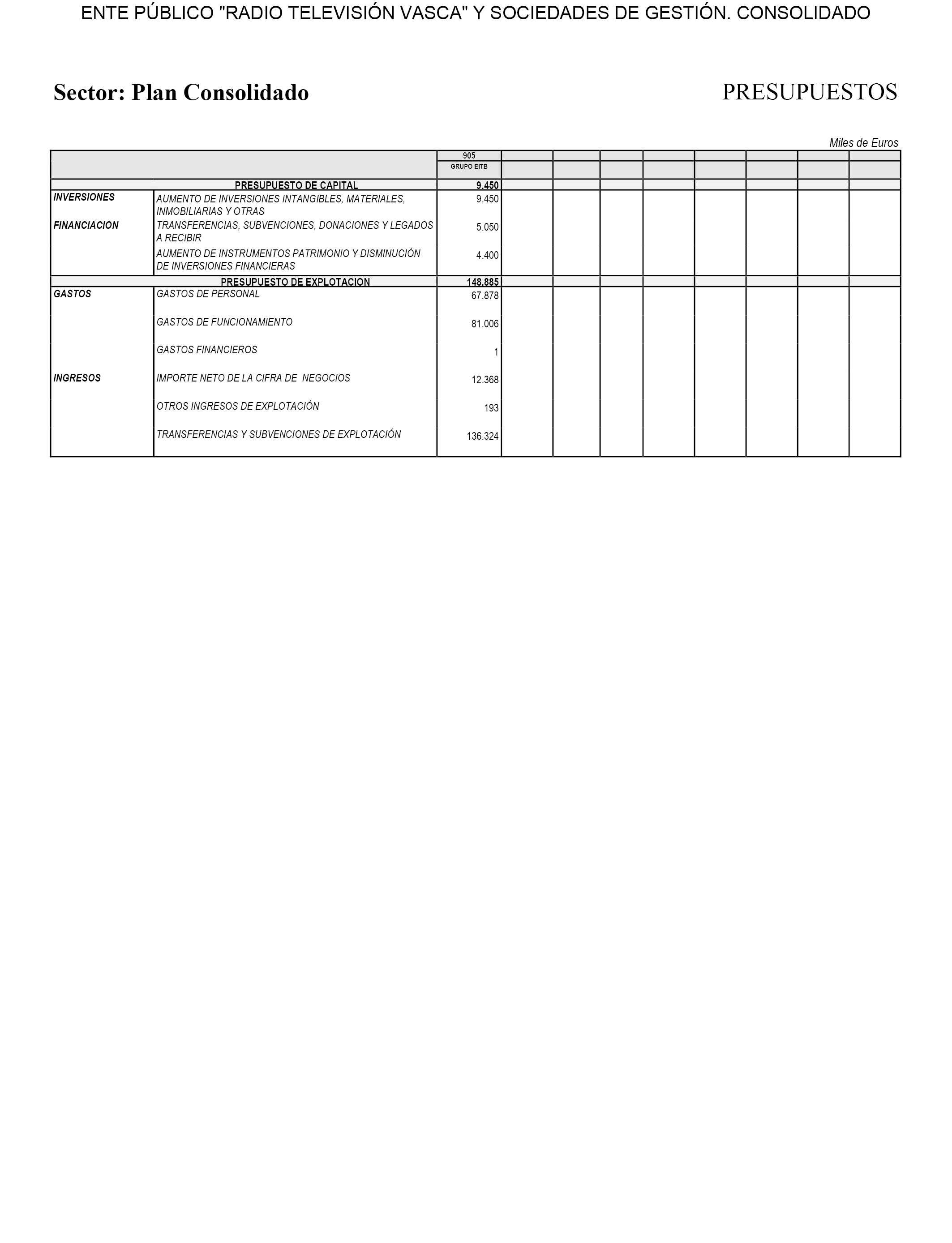

De conformidad con el artículo 44 de la Ley 5/1982, de 20 de mayo, de Creación del Ente Público Radio Televisión Vasca, se aprueba el presupuesto consolidado del ente público Radio Televisión Vasca y de las sociedades públicas de gestión de los servicios públicos de radio y televisión, que asciende, en cuanto a las dotaciones, a la cantidad total de 148.884.755 euros correspondientes al presupuesto de explotación y de 9.450.000 euros correspondientes al presupuesto de capital, estimándose los recursos en idénticas cuantías.

1. Durante el ejercicio económico 2020, la Administración de la Comunidad Autónoma de Euskadi o, en su caso, el Instituto Vasco de Finanzas podrán prestar garantías por razón de operaciones de cualquier naturaleza por un importe máximo de 400.000.000 euros.

2. Asimismo, durante el ejercicio 2020, la Administración de la Comunidad Autónoma de Euskadi o, en su caso, el Instituto Vasco de Finanzas podrán reafianzar los avales otorgados por las sociedades de garantía recíproca y garantizar los préstamos concedidos por la sociedad Luzaro EFC a las empresas vascas como instrumentos que les faciliten la consecución de fondos propios o financiación, en el marco de los correspondientes convenios suscritos con esas entidades.

Las operaciones de reafianzamiento podrán también dar cobertura financiera a cualesquiera líneas plurianuales de financiación a personas empresarias individuales y profesionales autónomas, pequeñas y medianas empresas para atender necesidades de circulante, renovación de deuda a corto plazo, adecuación de deuda a corto plazo en deuda a medio y largo plazo y, en su caso, aquellas actuaciones de naturaleza financiera que supongan una aceleración de sus planes de inversión que tengan lugar a lo largo del año 2020 a través de los programas de apoyo al acceso a la financiación de las empresas vascas.

La dotación máxima del reafianzamiento al que se refiere este número será de 600.000.000 euros.

3. Igualmente, la Administración de la Comunidad Autónoma de Euskadi o, en su caso, el Instituto Vasco de Finanzas podrán garantizar la financiación otorgada por el Banco Europeo de Inversiones, el Fondo Europeo de Inversiones u otras instituciones financieras a Luzaro EFC o entidades colaboradoras y cuyo destinatario final sean las empresas vascas, en el marco de los correspondientes convenios suscritos con esas entidades.

1. El endeudamiento formalizado por la Administración de la Comunidad Autónoma de Euskadi, cualquiera que sea la forma en que haya sido documentado, podrá incrementarse con la limitación de que el saldo al cierre del ejercicio no supere el correspondiente saldo al comienzo del mismo en más de 171.640.354 euros.

2. El endeudamiento externo formalizado por las entidades que se rijan por el derecho privado, cualquiera que sea la forma en que haya sido documentado, podrá incrementarse con la limitación de que el saldo al cierre del ejercicio no supere el correspondiente saldo al comienzo del mismo en más de 125.000.000 euros.

3. A dichos importes no se imputarán las operaciones de crédito, por plazo no superior a un año, destinadas a necesidades transitorias de tesorería.

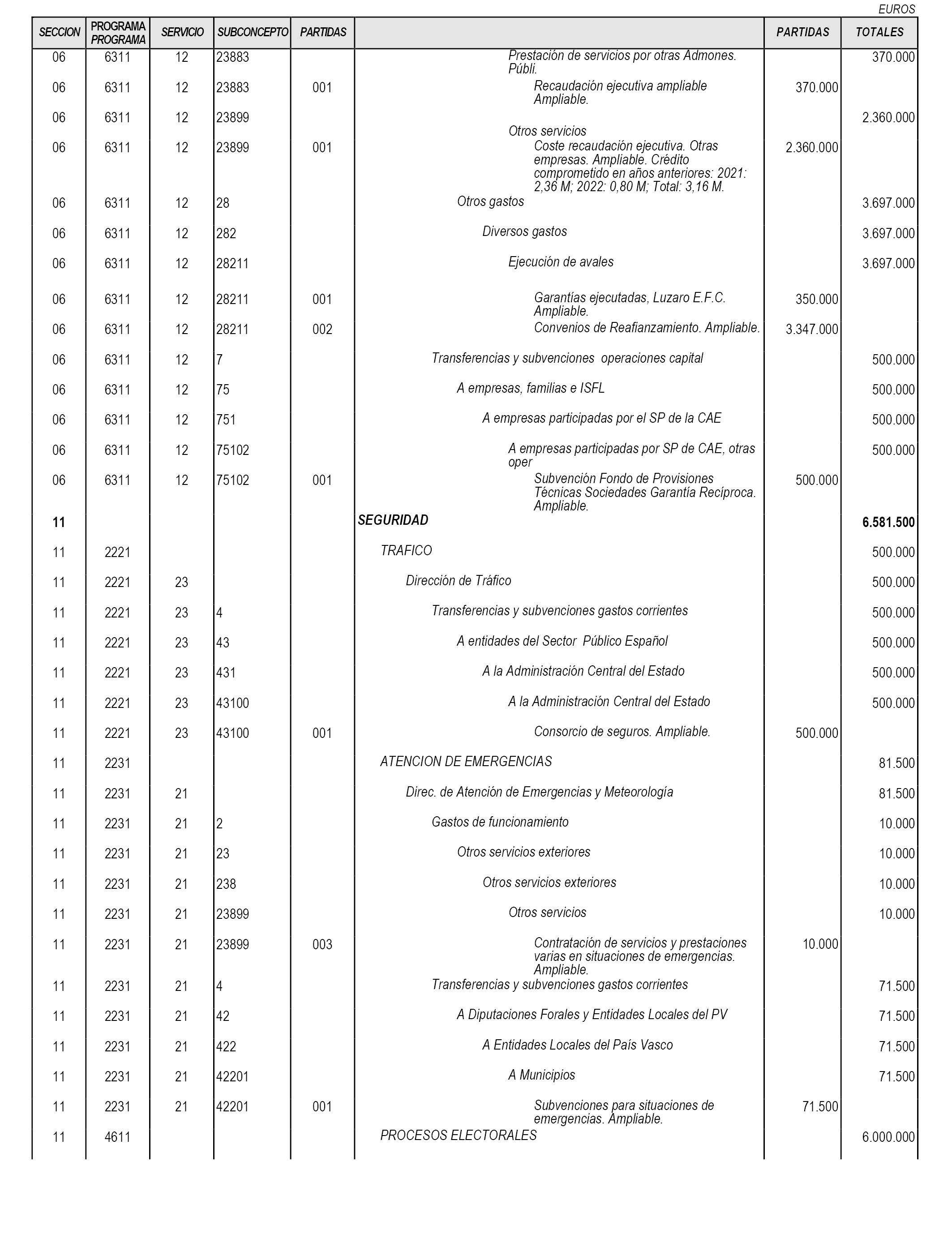

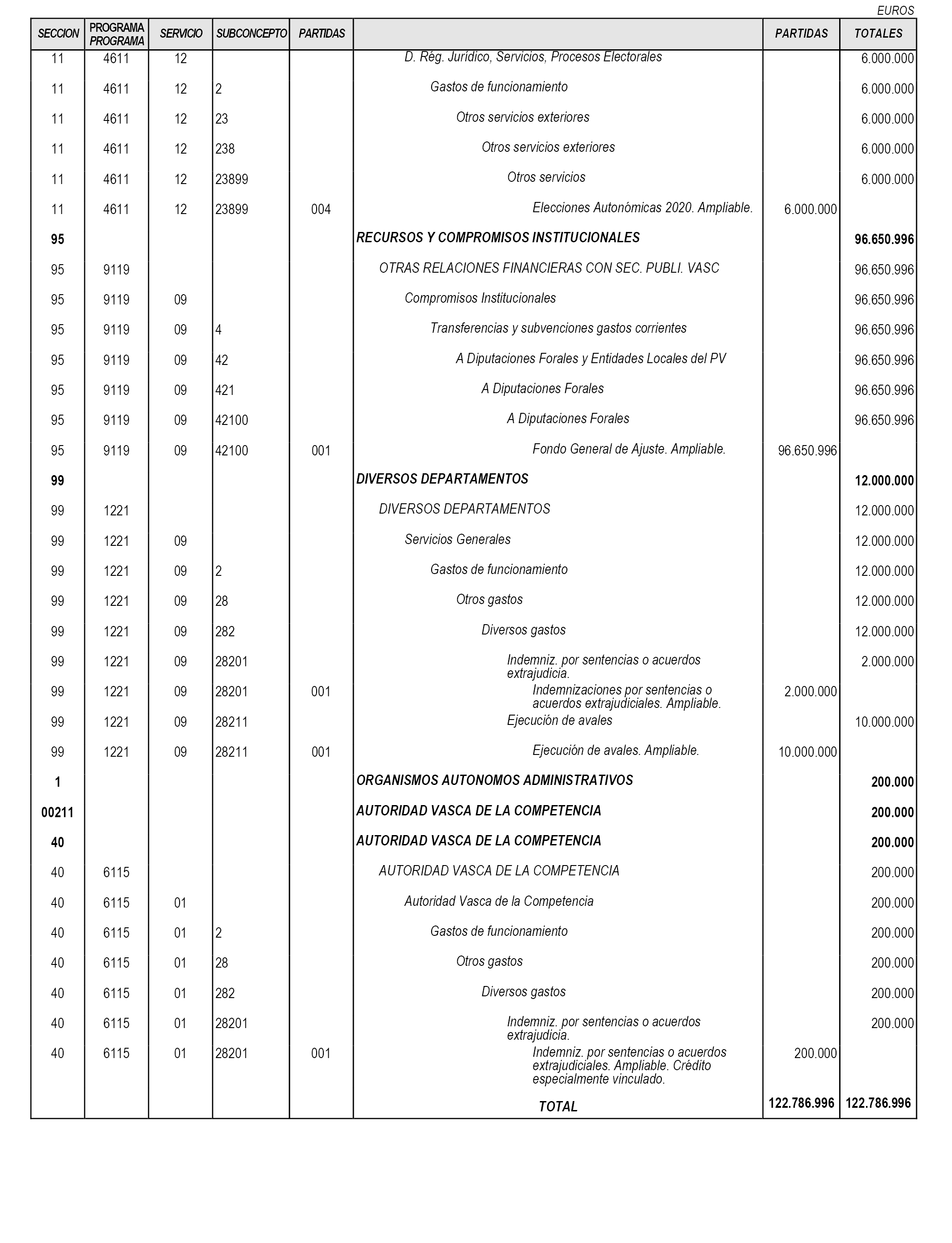

1. Sin perjuicio de lo dispuesto en los artículos 24, 25 y 26 del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, durante el ejercicio 2020 tendrán carácter ampliable, hasta una suma igual a las obligaciones cuyo reconocimiento sea preceptivo, los créditos que, incluidos en los presupuestos de la Administración de la Comunidad Autónoma de Euskadi, de sus organismos autónomos administrativos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi, se detallan en el anexo III de esta ley.

2. Los incrementos de los créditos calificados de ampliables, así como del resto de los créditos que se citan, serán financiados de la siguiente manera:

a) Los que estén en función de la efectiva recaudación de derechos afectados se financiarán en función del exceso de ingresos percibidos sobre los inicialmente previstos.

b) os que produzcan una correlativa disminución del cupo a pagar al Estado por los territorios históricos serán financiados por estos por igual importe al de aquella disminución, de acuerdo con los coeficientes de aportación establecidos para 2020.

c) os que no tengan asignada una forma específica de financiación serán financiados de la forma que disponga el Consejo de Gobierno, a propuesta del Departamento de Hacienda y Economía.

3. Adicionalmente, la ampliación de los créditos ampliables que figuran en el estado de gastos de la sección «Gastos Diversos Departamentos» y, en su caso, las necesidades de financiación derivadas de la ejecución de planes y programas de apoyo financiero aprobados por el Consejo Vasco de Finanzas Públicas, podrá llevarse a cabo por el Consejo de Gobierno con cargo a remanentes de tesorería.

Durante el ejercicio 2020, el Departamento de Hacienda y Economía podrá adecuar, mediante las modificaciones que fueran precisas, el importe de los créditos de compromiso generados en ejercicios anteriores correspondientes a convenios de colaboración y contratos relacionados con la instrumentación de operaciones financieras o de cobertura de riesgos cuyo importe anual esté en función de la evolución de los tipos de interés o de otros indicadores similares.

1. De conformidad con lo dispuesto en los artículos 20 y 21 de la Ley 6/1989, de 6 de julio, de la Función Pública Vasca, se aprueban las plantillas del personal eventual, funcionario y laboral de la Administración de la Comunidad Autónoma de Euskadi y de los organismos autónomos administrativos, clasificadas por grupos, cuerpos, escalas y categorías, con adscripción inicial a los programas y secciones presupuestarias conforme a lo dispuesto en el «Anexo de personal» a estos presupuestos.

2. A los efectos de lo dispuesto en el artículo 22 del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, el carácter limitativo en lo concerniente a la plantilla presupuestaria de la Administración de la Comunidad Autónoma de Euskadi y de los organismos autónomos administrativos se entenderá referido al total agregado de plazas de personal funcionario, personal laboral fijo y personal eventual y para el conjunto de dichas entidades.

3. Con carácter general, la modificación de las plantillas presupuestarias mediante la creación de nuevas dotaciones de personal requerirá la consiguiente amortización de las dotaciones necesarias de manera que no represente superior coste anual bruto.

4. No obstante lo establecido en el párrafo anterior, el Consejo de Gobierno, a propuesta del Departamento de Hacienda y Economía, podrá autorizar la creación de nuevas dotaciones de personal en el supuesto de modificaciones en las relaciones de puestos de trabajo derivadas de la efectiva realización de traspasos de competencias, la creación de nuevos órganos y servicios, la asunción de la gestión directa de servicios externalizados o subcontratados, la consolidación de puestos o plazas de carácter estructural, la promulgación de normas con rango de ley o la aprobación por el Gobierno de planes, programas y actuaciones significativas de carácter no coyuntural, siempre que cuenten con la adecuada financiación y previo informe favorable del órgano competente en materia de función pública en el que se haga constar la imposibilidad de atender las nuevas necesidades con la readscripción de puestos de trabajo, la reasignación de efectivos u otras medidas de racionalización y ordenación de recursos humanos.

5. Asimismo, el Consejo de Administración del ente público Osakidetza-Servicio Vasco de Salud podrá aprobar nuevos puestos funcionales en las plantillas de personal del ente público como consecuencia de la apertura o reorganización de servicios, siempre que cuenten con la adecuada financiación. Dichas plantillas deberán ajustarse al número máximo de efectivos que determine el Consejo de Gobierno, a propuesta del Departamento de Salud, de conformidad con lo dispuesto en el artículo 26 de la Ley 8/1997, de 26 de junio, de ordenación sanitaria de Euskadi.

6. Se autoriza al Departamento de Hacienda y Economía para realizar en los créditos de gastos de personal las modificaciones presupuestarias que sean necesarias para su ajuste a las alteraciones de las plantillas que resulten aprobadas con arreglo a lo dispuesto en el presente artículo.

7. La modificación en las dotaciones de personal de los entes públicos de derecho privado, sociedades públicas, consorcios y fundaciones del sector público de la Comunidad Autónoma de Euskadi cuyos presupuestos estén incluidos en el ámbito de aplicación de la presente ley, por encima de las vigentes a 1 de enero de 2020, deberá ser autorizada de conformidad con las reglas a las que se refiere este artículo.

Durante el ejercicio 2020, el régimen de transferencias de créditos de los presupuestos generales de la Administración general de la Comunidad Autónoma, de sus organismos autónomos administrativos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi se regirá por el contenido del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por Decreto Legislativo 1/2011, de 24 de mayo, sin perjuicio de las particularidades que se indican en los artículos siguientes.

A los efectos señalados en el artículo 66.3 del texto refundido de las disposiciones legales vigentes sobre régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, y con vigencia exclusiva para el ejercicio 2020, para cada sección, tendrán carácter vinculante a nivel de concepto los gastos comprendidos en los conceptos 122, 123, 131, 132, 161 y 162, y a nivel de subconcepto, los gastos comprendidos en el subconcepto 16111, correspondientes al capítulo I de los presupuestos de la Administración general de la Comunidad Autónoma de Euskadi, de sus organismos autónomos administrativos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi.

1. A los efectos de lo dispuesto en el artículo 66.3 del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011 de 24 de mayo, con vigencia exclusiva para el ejercicio 2020, tendrán carácter limitativo y vinculante a nivel de capítulo para cada sección y programa, en cuanto a su clasificación económica, los créditos de pago incluidos en los estados de gastos de los presupuestos de la Administración de la Comunidad Autónoma de Euskadi, de sus organismos autónomos administrativos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi correspondientes al capítulo II, gastos de funcionamiento, excepto los calificados como gastos reservados en el pormenor de gastos del presupuesto, no siendo necesarias, por tanto, transferencias de crédito a nivel inferior a capítulo.

2. No obstante lo establecido en el párrafo anterior, tendrán carácter vinculante a nivel de concepto los gastos comprendidos en el concepto 241 correspondientes al programa 4112 «Financiación y Contratación Sanitaria.»

1. A los efectos de lo dispuesto en el artículo 66.3 del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, con vigencia exclusiva para el ejercicio 2020, tendrán carácter limitativo y vinculante a nivel de artículo para cada sección y programa, en cuanto a su clasificación económica, los créditos de pago incluidos en los estados de gastos de los presupuestos de la Administración de la Comunidad Autónoma de Euskadi, de sus organismos autónomos administrativos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi correspondientes a los capítulos IV y VII, transferencias y subvenciones para gastos corrientes, y transferencias y subvenciones para operaciones de capital, respectivamente.

2. No obstante lo establecido en el párrafo anterior tendrán carácter vinculante a nivel de capítulo, sección, servicio y programa los créditos de pago correspondientes al programa 7111 «Agricultura y Desarrollo Rural y Litoral.»

3. Asimismo, tendrán carácter vinculante a nivel de capítulo, sección y programa los créditos de pago correspondientes a los programas 3211 «Empleo», 3231 «Formación» y 3121 «Inclusión Social.»

1. Las variaciones de presupuestos de los entes públicos de derecho privado, de las sociedades públicas y de las fundaciones del sector público de la Comunidad Autónoma de Euskadi, cuando aquellas vengan producidas por cualesquiera planes, programas y actuaciones significativas aprobadas por el Gobierno, serán autorizadas por el Departamento de Hacienda y Economía.

2. A los efectos de lo dispuesto en el artículo 98 del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, corresponderá al Consejo de Gobierno la autorización de aquellas modificaciones en los presupuestos del Instituto Vasco de Finanzas derivadas de la financiación otorgada por el Banco Europeo de Inversiones para su aplicación al establecimiento de líneas de financiación destinadas a la promoción de la actividad económica de la Comunidad Autónoma de Euskadi, así como de la procedente de otras entidades del sector público de la Comunidad Autónoma para su aplicación a la herramienta financiera prevista en la disposición adicional quinta de la Ley 4/2019, de 21 de febrero, de Sostenibilidad Energética de la Comunidad Autónoma Vasca, o a la financiación de medidas de fomento de acciones y proyectos de sostenibilidad energética.

1. Sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público, en el año 2020 las retribuciones anuales íntegras del personal al servicio de la Administración general de la Comunidad Autónoma de Euskadi, organismos autónomos, entes públicos de derecho privado y consorcios del sector público de la Comunidad Autónoma de Euskadi no sujeto a régimen laboral se podrán incrementar, de manera provisional y transitoria, un 2 % con respecto a las vigentes a 31 de diciembre de 2019, en términos de homogeneidad para los dos periodos de comparación, por lo que respecta tanto a efectivos de personal como a la antigüedad y al régimen de jornada del mismo.

2. Se entiende como personal no laboral el personal funcionario de carrera e interino al servicio de la Administración general de la Comunidad Autónoma de Euskadi, organismos autónomos, entes públicos de derecho privado, y consorcios del sector público de la Comunidad Autónoma de Euskadi, así como el personal estatutario dependiente del ente público Osakidetza-Servicio Vasco de Salud.

3. Las retribuciones del personal al servicio de la Administración de Justicia se regirán por su normativa específica.

4. Lo dispuesto en el párrafo 1 se entenderá sin perjuicio de la adecuación de las retribuciones complementarias que con carácter singular y excepcional resulten imprescindibles por una modificación en el contenido del puesto de trabajo, por la variación del número de efectivos asignados a cada programa o por el grado de consecución de los objetivos fijados al mismo. Asimismo se entenderá sin perjuicio de la aplicación de los sistemas de organización y clasificación de puestos de trabajo, incluyendo la aplicación de estos al personal que acceda o haya accedido a las administraciones públicas vascas en virtud de transferencias, o de la adecuación de las particularidades sectoriales específicas derivadas de la periodificación, reestructuración o adaptación de los conceptos retributivos a la nueva estructura retributiva.

5. De conformidad con lo establecido en los párrafos anteriores, las retribuciones básicas a percibir por el personal no sujeto a régimen laboral serán las que estén vigentes a lo largo del ejercicio presupuestario conforme a las normas reguladoras del régimen de retribuciones básicas del personal funcionario de las administraciones públicas.

6. Las pagas extraordinarias, que serán dos al año, una en el mes de junio y otra en el mes de diciembre, se percibirán en las cuantías de sueldo y trienios que se determinen de conformidad con lo previsto en el párrafo 5 de este artículo, y de una mensualidad del complemento de destino y del complemento específico o concepto equivalente en función del régimen retributivo de los colectivos a los que este párrafo resulte de aplicación.

7. Las retribuciones complementarias se podrán incrementar, de manera provisional y transitoria, un 2 %, sin perjuicio de las modificaciones que se deriven de la variación del número de efectivos asignados a cada programa, del grado de consecución de los objetivos fijados para el mismo y del resultado individual de su aplicación.

8. El importe global del incremento previsto en los párrafos anteriores se abonará, en su caso, en concepto de complemento transitorio en tanto no se produzca la determinación para el ejercicio 2020 de las retribuciones básicas del personal funcionario de las administraciones públicas. Una vez se produzca la adecuación de dichas retribuciones básicas, el Consejo de Gobierno determinará la cuantía anual del complemento de destino regulado en el artículo 79.1.a) de la Ley 6/1989, de 6 de julio, de la Función Pública Vasca, así como el resto de retribuciones complementarias.

9. Sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público, la masa salarial del personal al servicio de la Administración general de la Comunidad Autónoma de Euskadi, los organismos autónomos, los entes públicos de derecho privado, las sociedades públicas, y las fundaciones y consorcios del sector público de la Comunidad Autónoma de Euskadi sometido a régimen laboral con fecha 1 de enero de 2020 se podrá incrementar, de manera provisional y transitoria, un 2 % con respecto a la establecida en el ejercicio 2019, sin perjuicio del que pudiera derivarse de la modificación en el contenido del puesto de trabajo, de la variación del número de efectivos asignados a cada programa, del grado de consecución de los objetivos fijados al mismo, o de la modificación de los sistemas de organización del trabajo o clasificación profesional.

Se entiende por masa salarial del personal sometido a régimen laboral el conjunto de las retribuciones salariales –incluidas las de carácter diferido– y extrasalariales y los gastos de acción social devengados durante 2019 por el personal afectado, exceptuándose, en todo caso:

a) Las prestaciones e indemnizaciones de la Seguridad Social.

b) Las cotizaciones al sistema de la Seguridad Social a cargo de la persona empleadora.

c) Las indemnizaciones correspondientes a traslados o despidos.

d) Las indemnizaciones por gastos realizados por el trabajador o trabajadora.

10. Lo previsto en el párrafo anterior representa el límite máximo de la masa salarial correspondiente a 2020, cuya distribución y aplicación individual se producirá a través de la negociación colectiva.

11. Las variaciones de la masa salarial se calcularán en términos de homogeneidad para los dos períodos objeto de comparación, en lo que respecta tanto a efectivos de personal y antigüedad del mismo como al régimen de jornada, trabajo y resto de condiciones laborales.

12. Los acuerdos, convenios o pactos del personal empleado público de la Administración de la Comunidad Autónoma de Euskadi, los organismos autónomos, consorcios del sector público y entes públicos de derecho privado, así como de las sociedades públicas y fundaciones públicas dependientes del sector público, de cuya aplicación se deriven incrementos retributivos superiores al previsto en los párrafos anteriores para el ejercicio 2020 quedarán suspendidos en su aplicación a efectos de dar cumplimiento a las previsiones del presente artículo, deviniendo inaplicables las cláusulas que se opongan al mismo.

Quedarán también suspendidos en su aplicación los artículos y cláusulas en los que se regulan premios, primas, indemnizaciones y cualquier tipo de prestación económica que se perciba con la jubilación voluntaria, cualquiera que fuera su denominación.

Dicha suspensión afectará las jubilaciones voluntarias del personal empleado público cuya fecha de efectos se produzca entre el 1 de enero de 2020 y el 31 de diciembre de 2020.

No obstante, el Gobierno procederá durante el ejercicio 2020 a regular las condiciones, requisitos y cuantías de las prestaciones económicas destinadas a incentivar la jubilación con anterioridad al cumplimiento de la edad de jubilación ordinaria, tras un proceso específico de negociación colectiva con la representación del personal en la Mesa General de Negociación de la Administración de la Comunidad Autónoma de Euskadi, dentro del marco de establecimiento y regulación de las medidas oportunas para la renovación y el rejuvenecimiento de las plantillas del personal al servicio del sector público de la Comunidad Autónoma de Euskadi, atendiendo a las circunstancias específicas de cada colectivo afectado y con respeto a los principios de equidad, igualdad de trato y no discriminación.

13. Sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público, las retribuciones para el ejercicio 2020 del lehendakari, consejeros y consejeras, altos cargos y asimilados se podrán incrementar, de manera provisional y transitoria, un 2 % en relación con las vigentes a 31 de diciembre de 2019, sin perjuicio de la que pudiera corresponderles por concepto de antigüedad.

14. Sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público, las retribuciones del personal eventual se podrán incrementar, de manera provisional y transitoria, un 2 % en relación con las vigentes a 31 de diciembre de 2019, sin perjuicio de la que pudiera corresponderles por concepto de antigüedad, respetando en todo caso la cuantía íntegra correspondiente a la categoría a la que estuvieran referenciadas sus retribuciones.

15. Con independencia del incremento general de retribuciones previsto en los párrafos anteriores, durante el ejercicio 2020 las entidades del sector público de la Comunidad Autónoma de Euskadi podrán incrementar las aportaciones, vigentes a 31 de diciembre de 2019, a planes de pensiones de empleo o contratos de seguros colectivos que incluyan la cobertura de la contingencia de jubilación para el personal incluido en sus ámbitos, con el límite máximo del 0,5 % de las dotaciones para gastos de personal correspondientes a dicho ejercicio. La aplicación, para la totalidad o parte del ejercicio, de lo previsto en el presente párrafo deberá ser autorizada por acuerdo del Consejo de Gobierno, a propuesta de los departamentos de Hacienda y Economía, y de Gobernanza Pública y Autogobierno.

16. Los complementos personales y transitorios, así como las indemnizaciones por razón de servicio, se regirán por sus normativas específicas. Estas últimas no podrán experimentar en sus cuantías individuales un incremento superior al 2 % respecto de las vigentes a 31 de diciembre de 2019, sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público.

1. El Consejo de Gobierno, en los términos expresados en el artículo 19.8, procederá a la determinación de la cuantía anual del complemento de destino correspondiente a cada nivel de categoría regulado en el artículo 74.2.a de la Ley 4/1992, de 17 de julio, de Policía del País Vasco.

2. Asimismo, el conjunto íntegro de retribuciones a percibir por la Ertzaintza se determinará por el Consejo de Gobierno, siéndole de aplicación el contenido y los criterios establecidos en el artículo 19.

1. Los acuerdos de condiciones de trabajo, convenios colectivos, las revisiones salariales o los acuerdos de adhesión o extensión en todo o en parte a otros convenios ya existentes, que afecten al personal funcionario y estatutario, así como al personal laboral de la Administración general de la Comunidad Autónoma de Euskadi, los organismos autónomos y consorcios del sector público de la Comunidad Autónoma de Euskadi, se aprobarán por el Consejo de Gobierno, previo informe de los departamentos de Hacienda y Economía, y de Gobernanza Pública y Autogobierno. Cuando se refieran al personal dependiente de entes públicos de derecho privado, sociedades públicas o fundaciones del sector público de la Comunidad Autónoma de Euskadi requerirán, con carácter previo a su firma por parte de los órganos de gobierno y administración competentes de cada entidad, el informe favorable de los citados departamentos.

2. A los efectos previstos en el párrafo anterior, se remitirá a los departamentos de Hacienda y Economía, y de Gobernanza Pública y Autogobierno el correspondiente proyecto de acuerdo, acompañado de la cuantificación cifrada de la masa salarial y de las retribuciones del año 2019 y de la masa salarial y de las retribuciones previstas para el año 2020, así como la valoración de todos los aspectos económicos contemplados en dicho proyecto, todo ello con el fin de acreditar el cumplimiento de los requisitos de incremento de retribuciones para el ejercicio 2020. Los citados departamentos emitirán, en el plazo máximo de 15 días a partir del siguiente al de la recepción de la citada documentación, el informe que les compete, que hará referencia, en lo que a sus aspectos económicos se refiere, a aquellos extremos de los que se deriven consecuencias en materia de gasto público, sin perjuicio del control económico establecido en el texto refundido de la Ley de Control Económico y Contabilidad de la Comunidad Autónoma de Euskadi, aprobado por el Decreto Legislativo 2/2017, de 19 de octubre.

3. Serán nulos de pleno derecho los acuerdos adoptados en esta materia con omisión del trámite de informe o en contra de un informe desfavorable, así como los acuerdos, convenios o pactos que impliquen crecimientos salariales para ejercicios sucesivos contrarios a los que determinen las futuras leyes de presupuestos generales de la Comunidad Autónoma de Euskadi.

1. Sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público, las retribuciones para el ejercicio 2020 del personal directivo de los entes públicos de derecho privado, sociedades públicas, fundaciones y consorcios del sector público de la Comunidad Autónoma de Euskadi se podrán incrementar, de manera provisional y transitoria, un 2 % en relación con las vigentes a 31 de diciembre de 2019, sin perjuicio de la que pudiera corresponderles por concepto de antigüedad, así como del incremento de la categoría a la que estuvieran referenciadas sus retribuciones.

2. La cuantía máxima anual de las retribuciones que por todos los conceptos, incluidos los incentivos de cuantía no garantizada, perciba el personal a que se refiere este artículo no podrá exceder en ningún caso de las retribuciones íntegras anuales que corresponden a un consejero o consejera del Gobierno Vasco.

3. En cumplimiento de lo preceptuado en el artículo 4.2 de la Ley 14/1988, de 28 de octubre, de Retribuciones de Altos Cargos, los criterios para la evaluación y concesión de incentivos vendrán determinados por el cumplimiento de los presupuestos anuales de cada sociedad o ente público y de los objetivos cualitativos contenidos en la memoria anual que acompaña a estos en cada ejercicio, así como por la eficacia en el cumplimiento del plan de gestión anual de la entidad en los términos que establece el Decreto 156/2016, de 15 de noviembre, sobre obligaciones y derechos del personal cargo público. La implantación de los incentivos será sometida a la aprobación mediante orden de la persona titular del departamento al que esté adscrita la entidad, previo informe de la Oficina de Control Económico.

4. Los órganos de gobierno y administración competentes de cada ente público de derecho privado, sociedad pública, fundación y consorcio del sector público de la Comunidad Autónoma de Euskadi podrán determinar la forma y la cadencia en la que estos incentivos puedan ser abonados.

1. Las pensiones y otros derechos de carácter pasivo se harán efectivos en los supuestos y cuantías que procedan de conformidad con lo dispuesto en la normativa específica vigente.

2. Las pensiones por haberes pasivos devengadas en aplicación del Decreto Legislativo 1/1986, de 13 de mayo, por el personal que hubiere cubierto los periodos de carencia exigidos se podrán incrementar un 2 % respecto a los vigentes a 31 de diciembre de 2019, sin perjuicio de las disposiciones que con carácter básico se puedan dictar en relación con los gastos del personal al servicio del sector público.

Con efecto 1 de enero de 2020 se suspenden parcialmente todos los acuerdos, convenios o pactos firmados por la Administración general de la Comunidad Autónoma de Euskadi, sus organismos autónomos administrativos, los entes públicos de derecho privado, las sociedades públicas y las fundaciones y consorcios del sector público de la Comunidad Autónoma de Euskadi con las organizaciones sindicales en los términos necesarios para la correcta aplicación de las medidas de carácter retributivo recogidas en la presente ley.

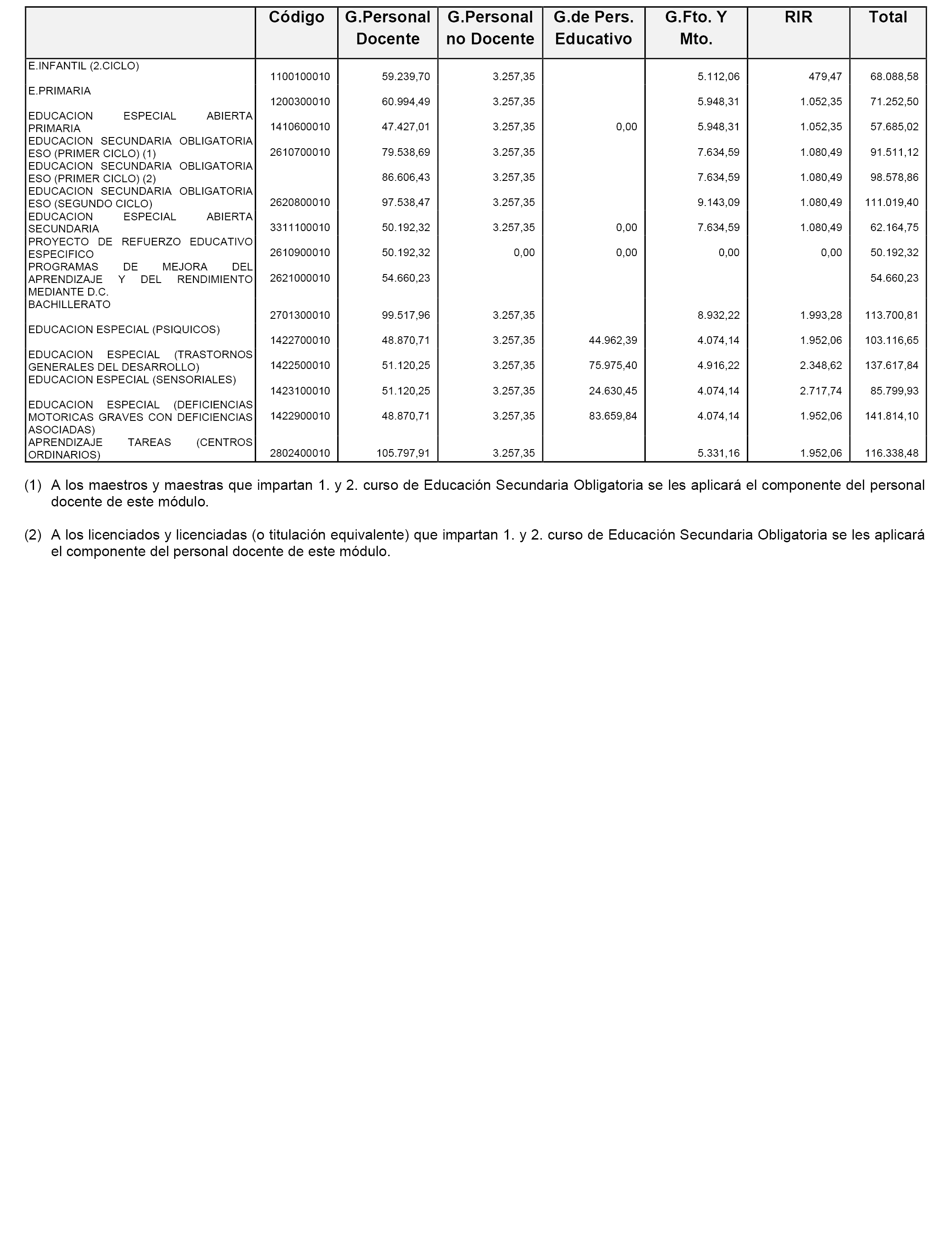

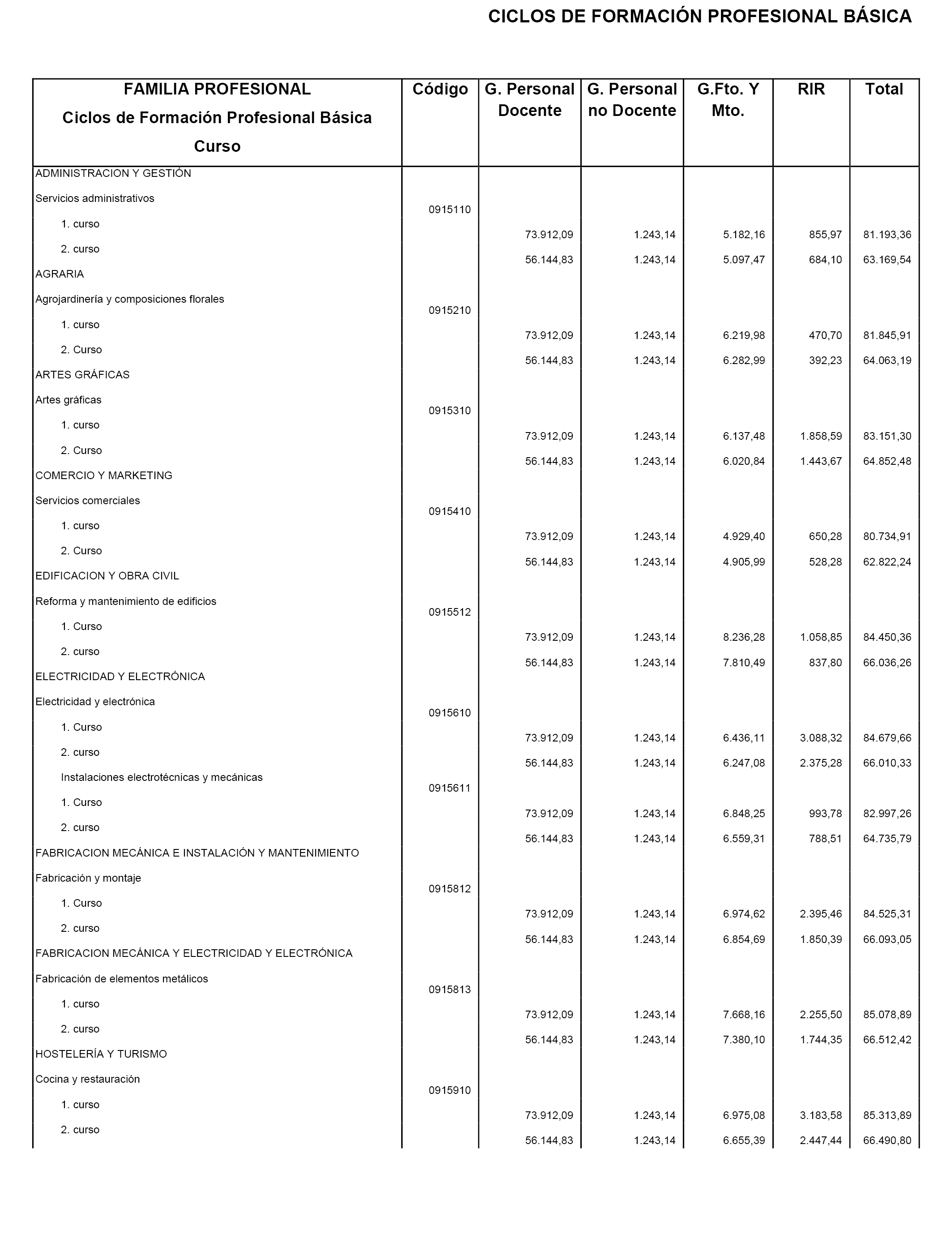

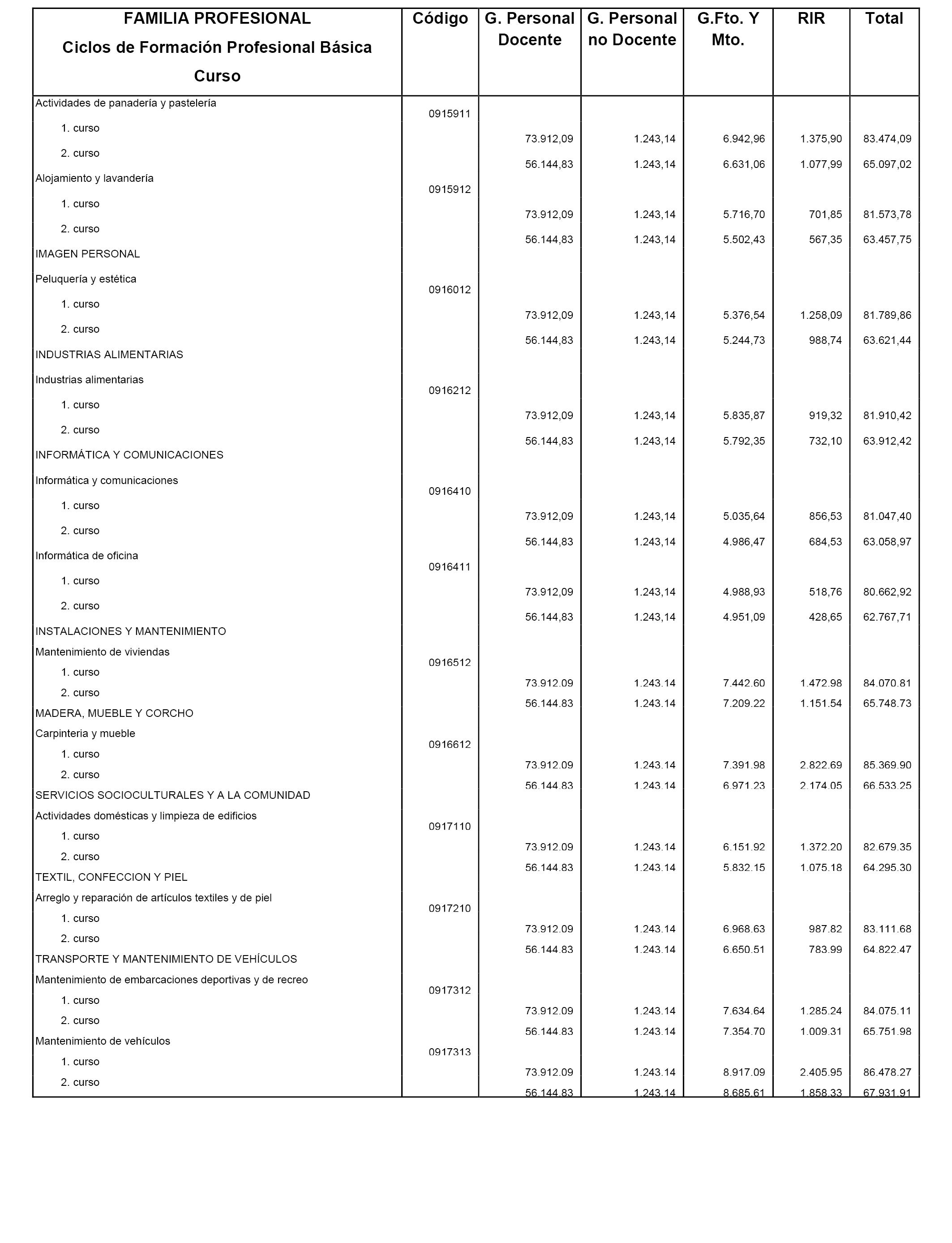

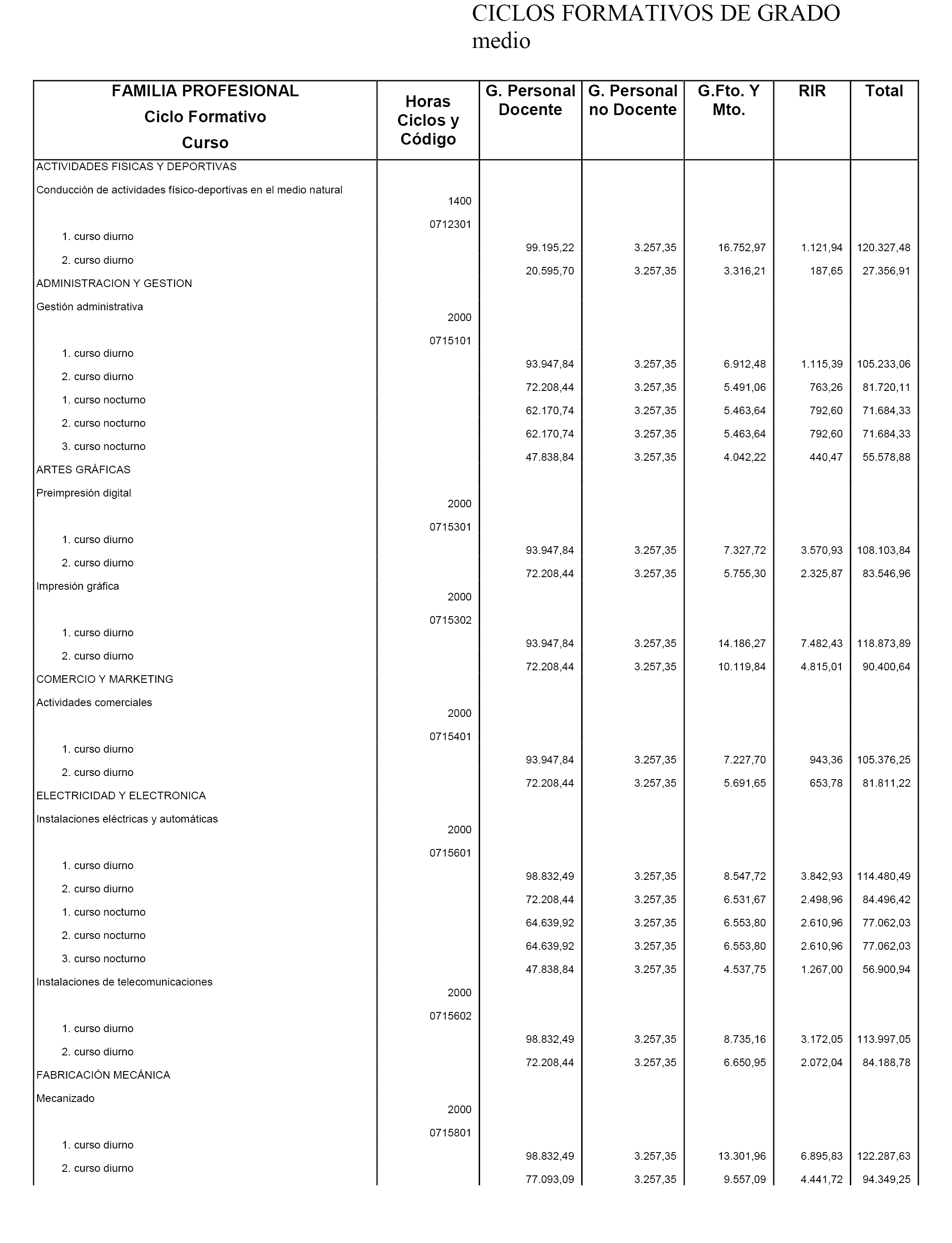

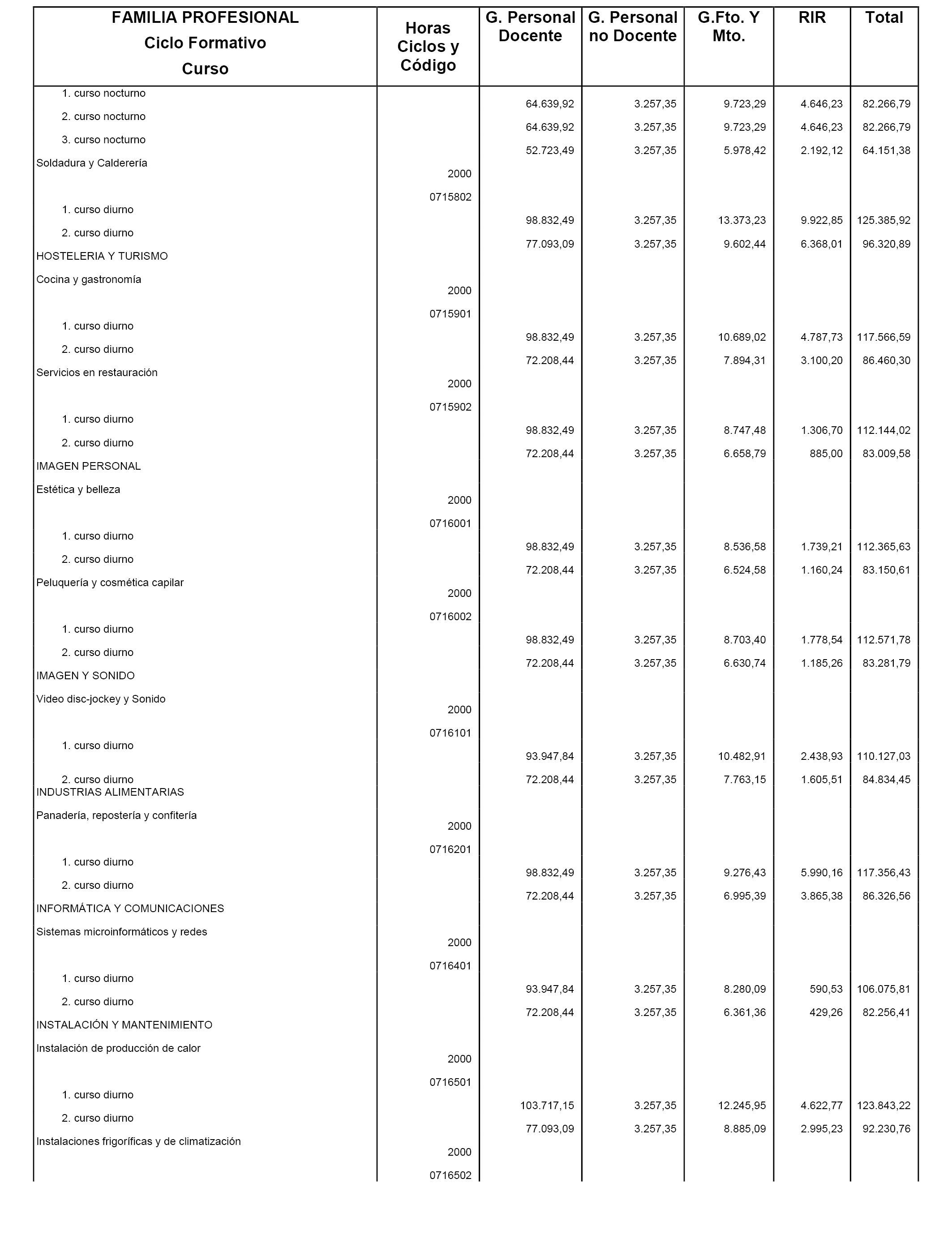

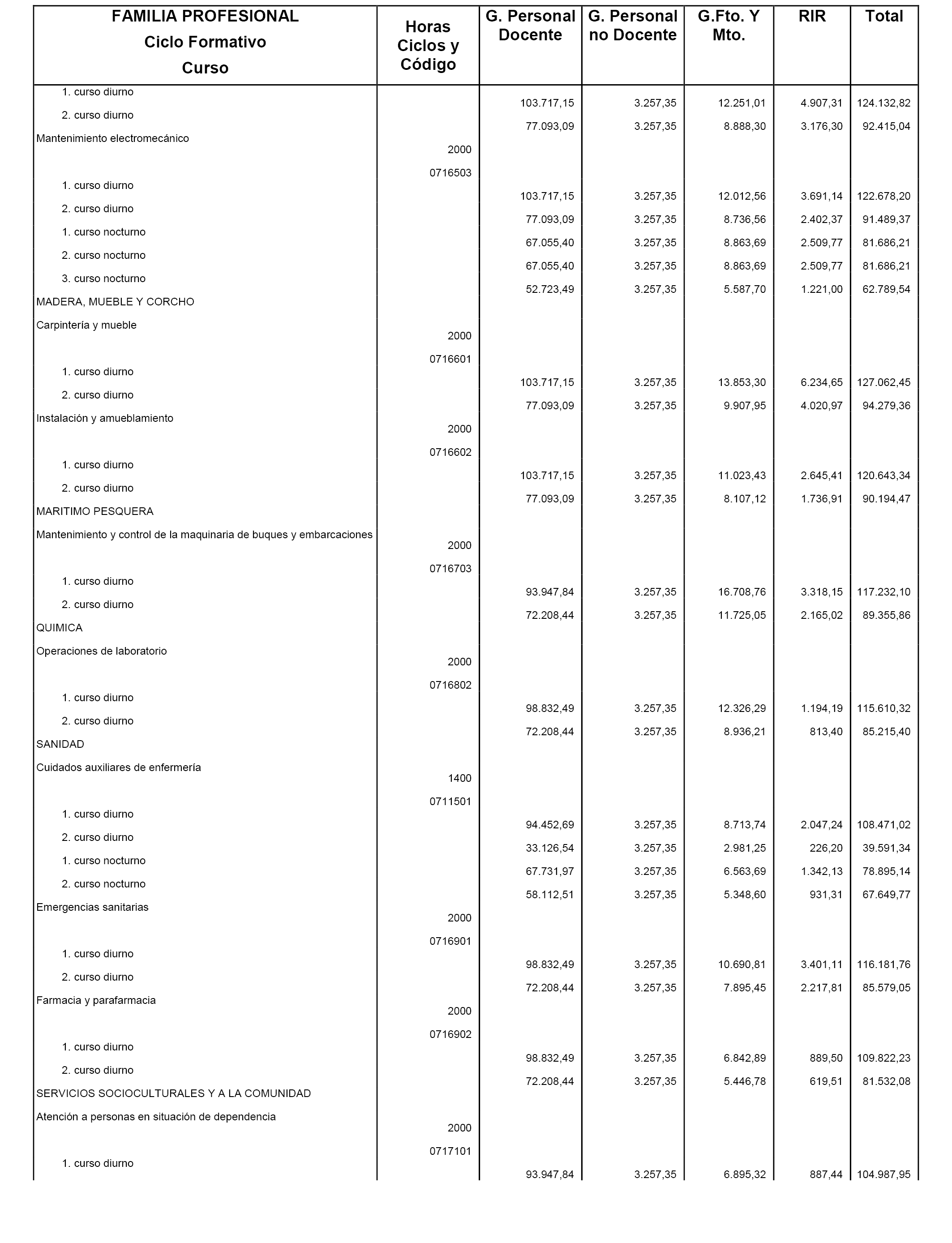

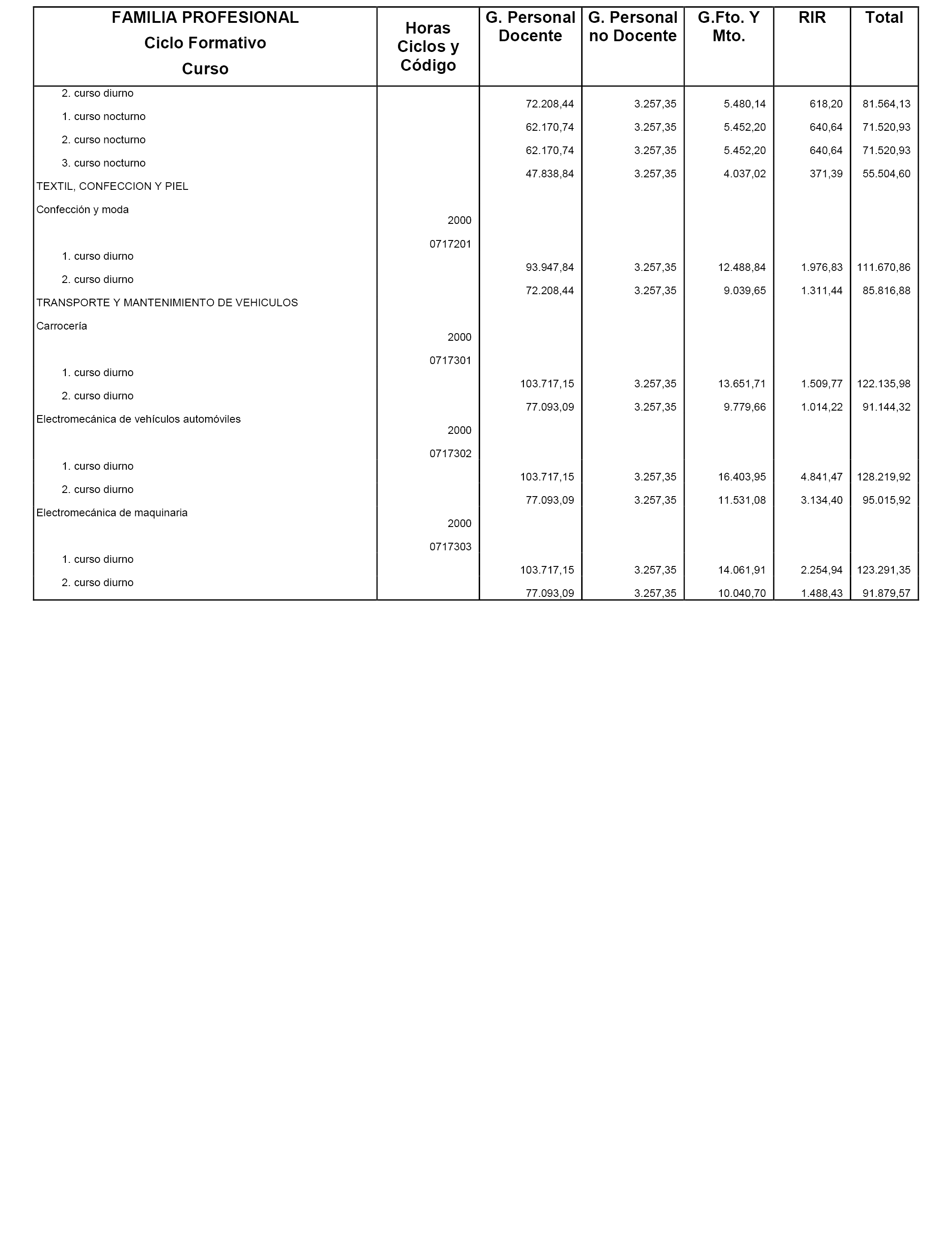

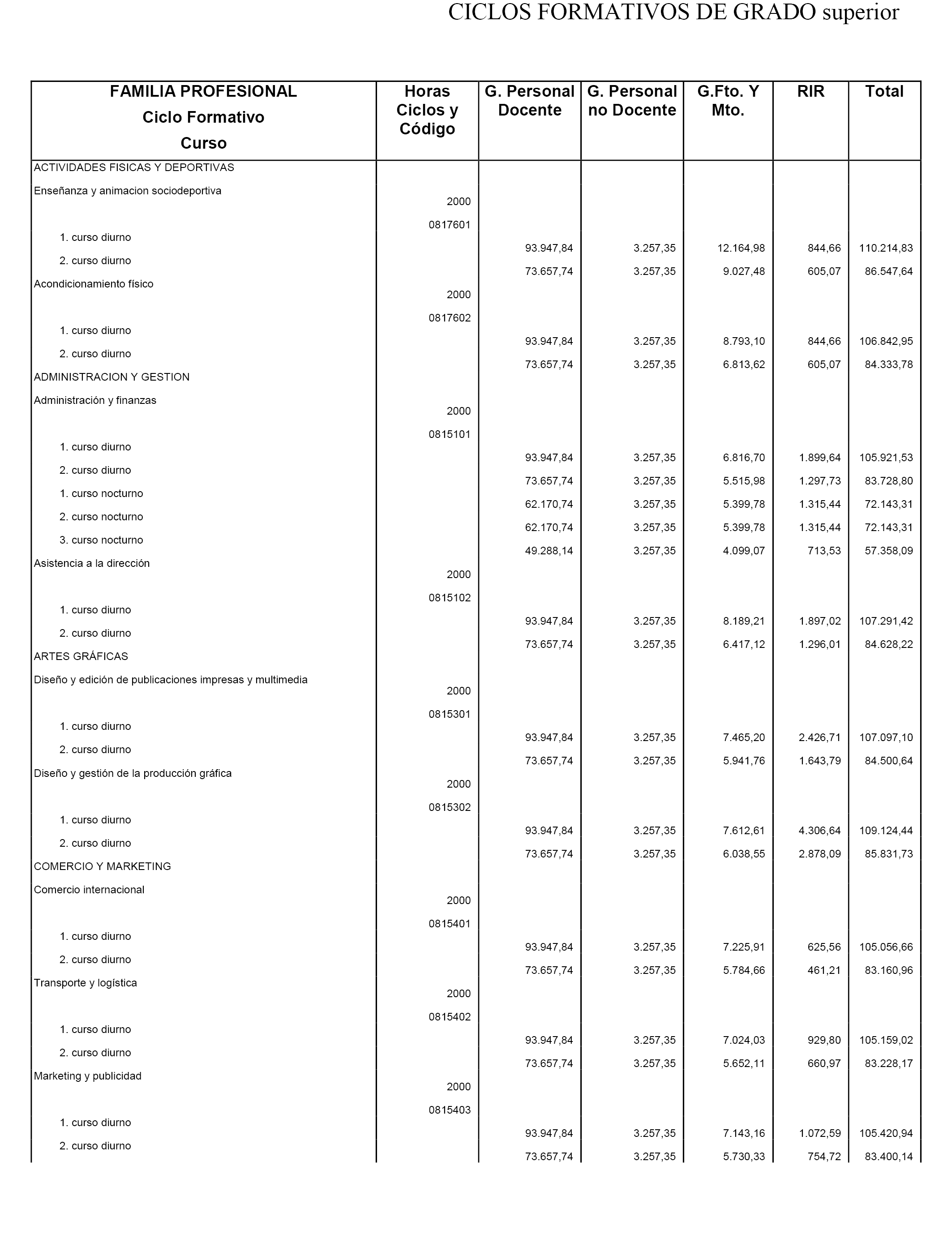

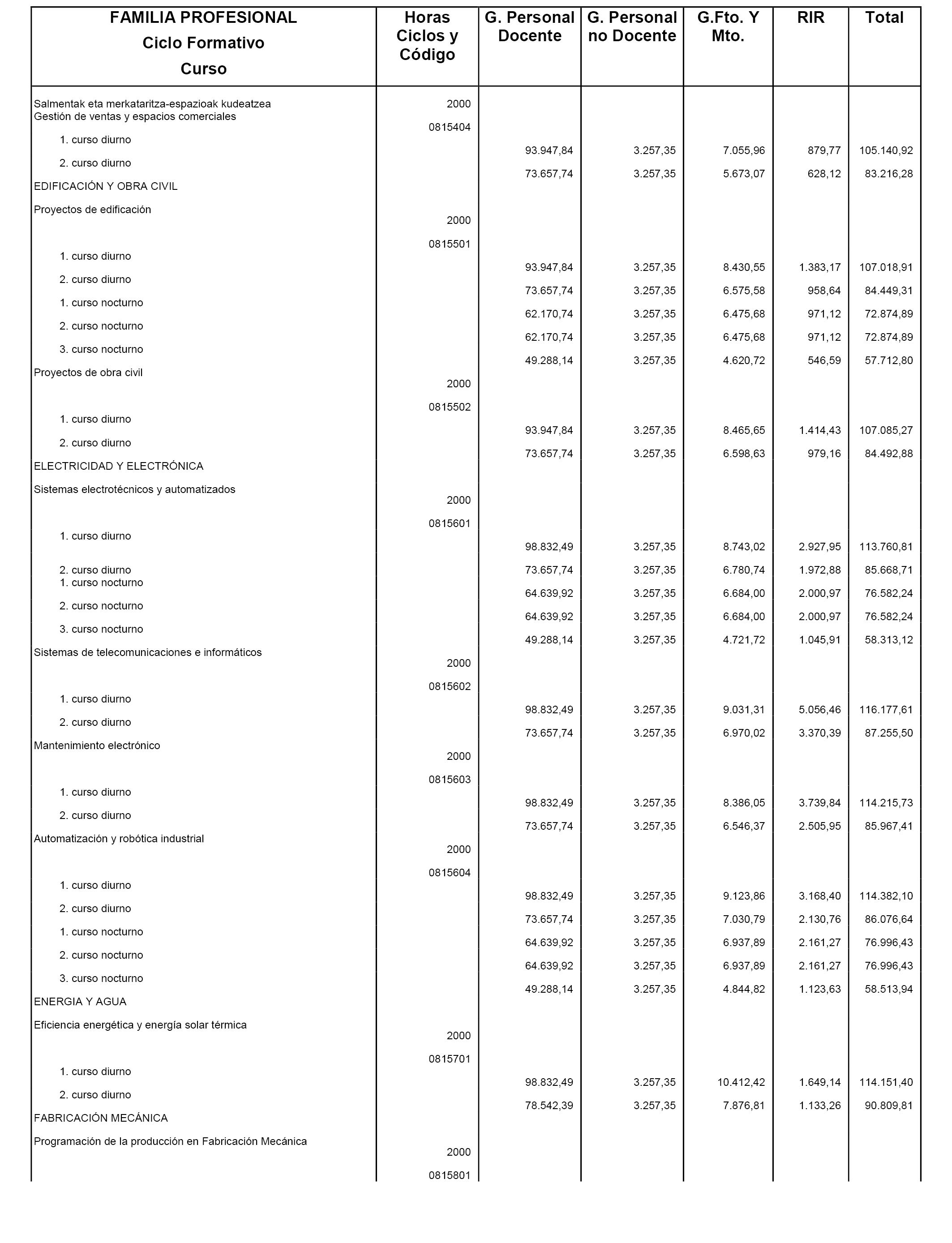

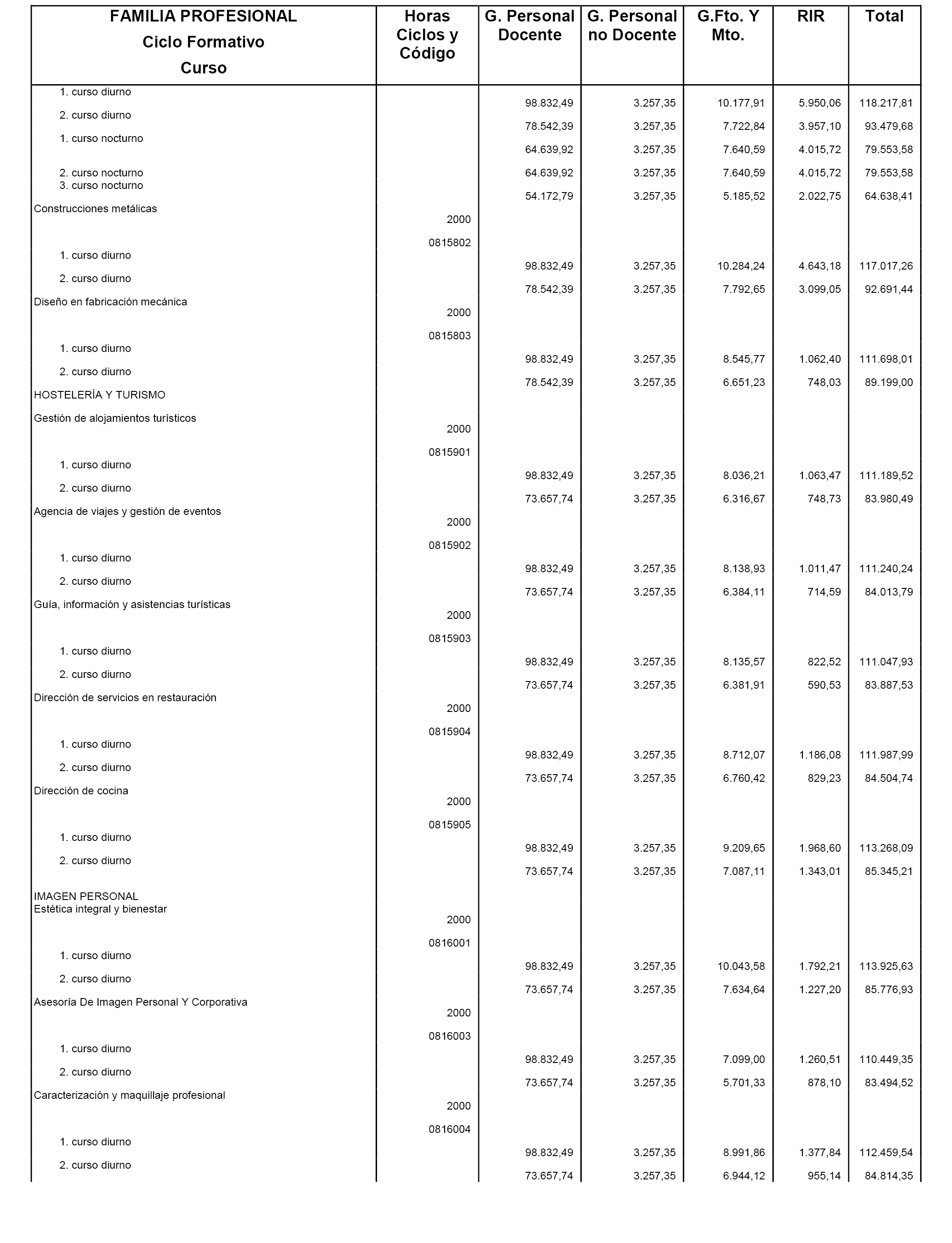

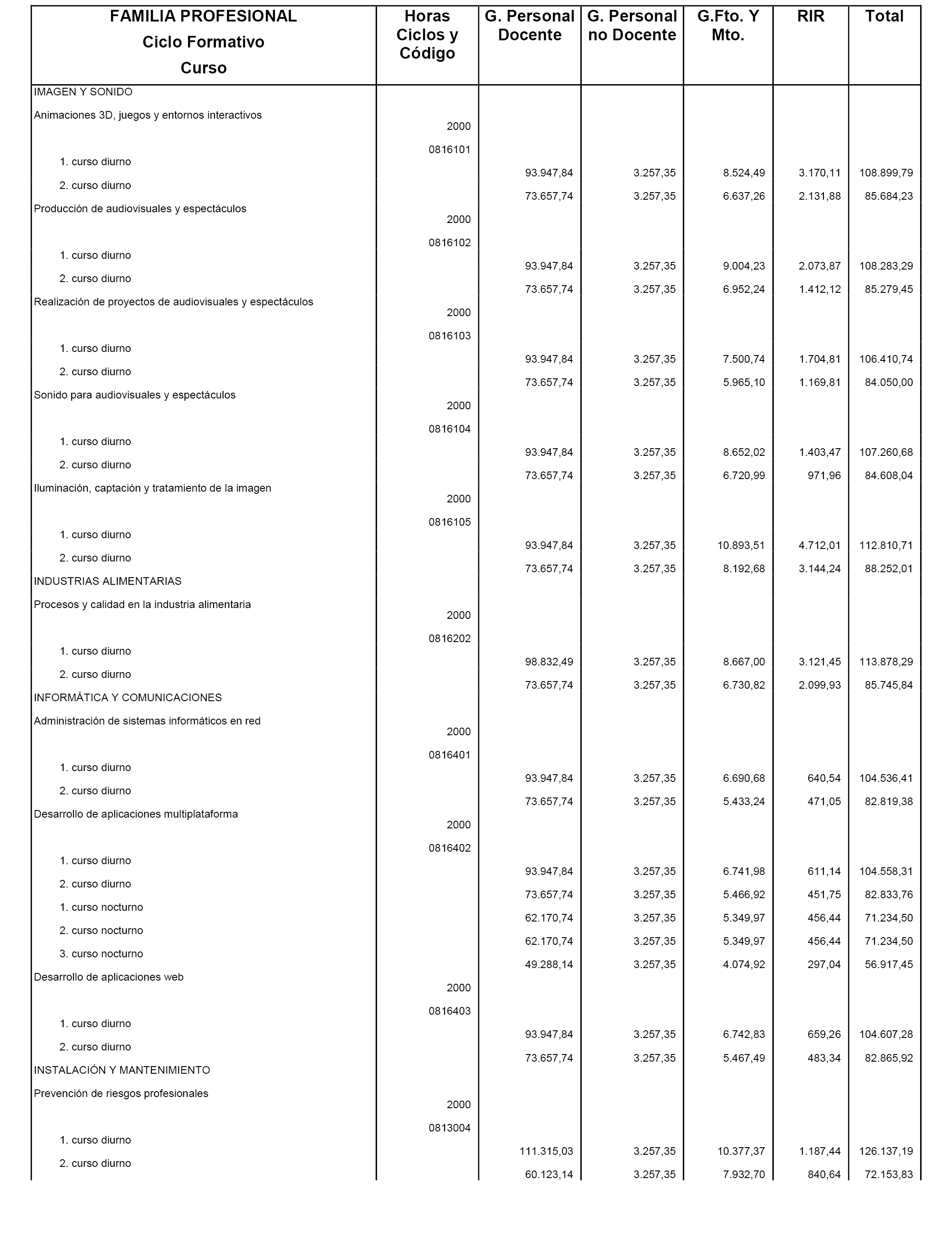

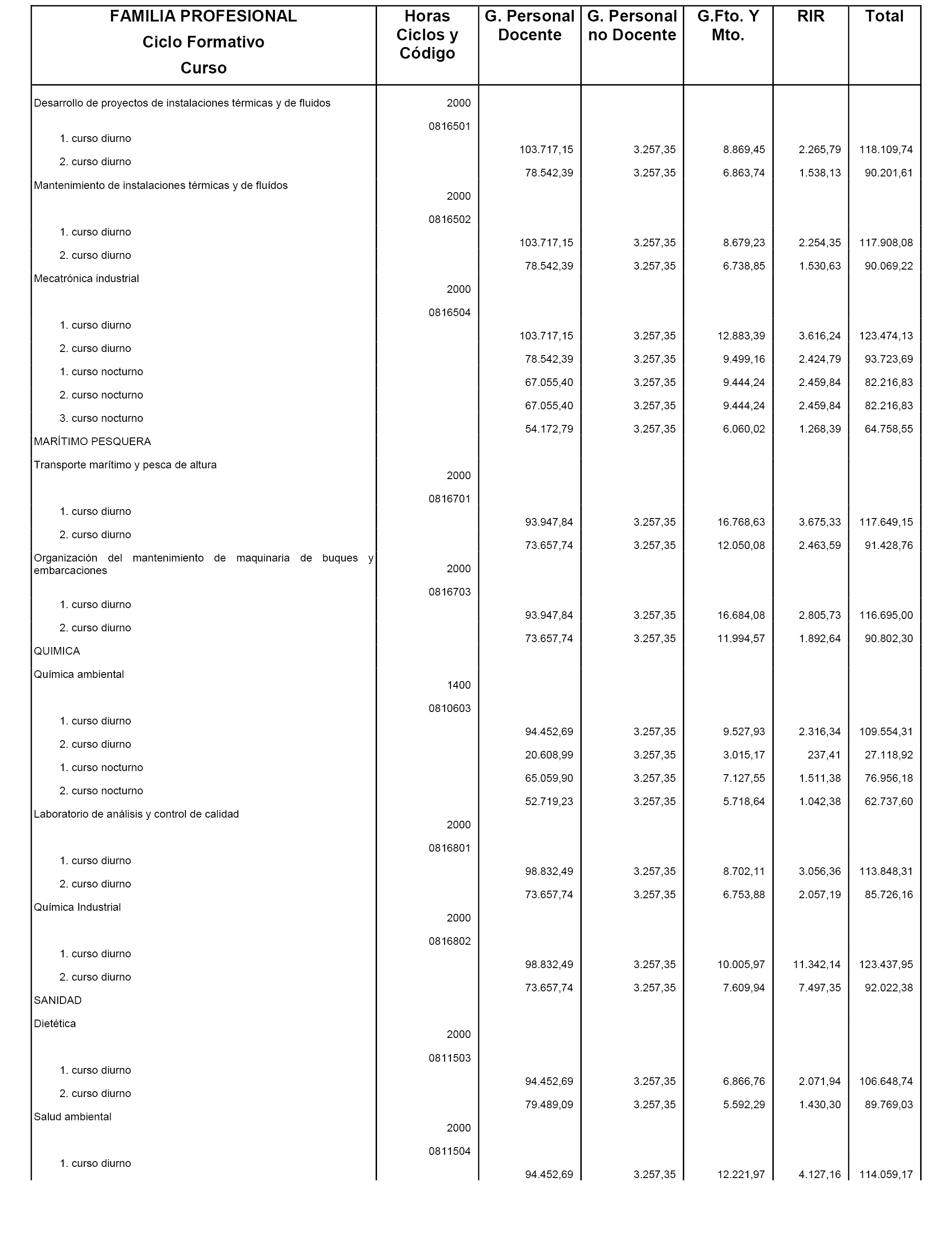

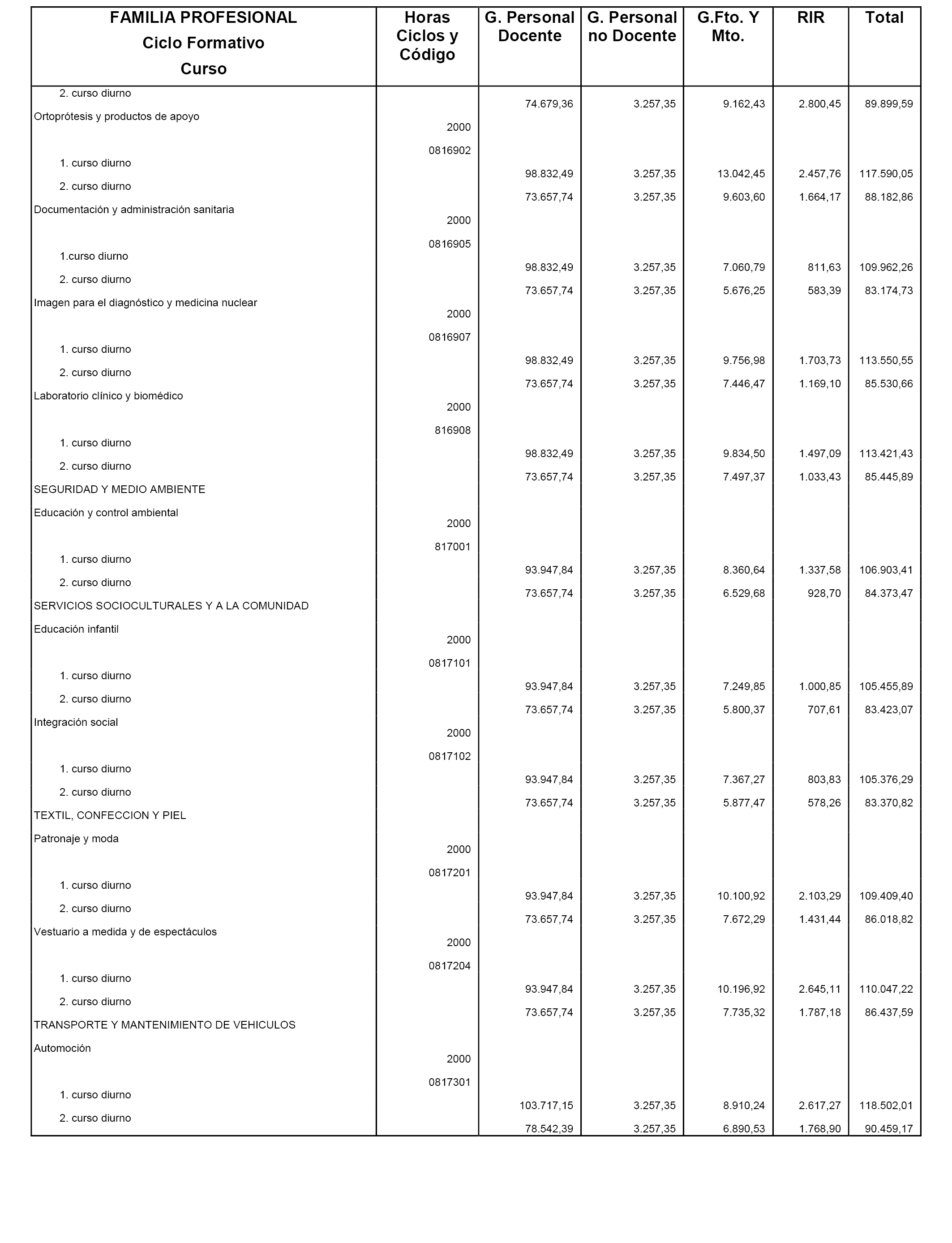

1. Los componentes del módulo y sus respectivos importes por cada nivel educativo son los fijados en el anexo IV de esta ley.

2. Los módulos económicos especificados en el anexo IV son topes económicos máximos para todos los conceptos que componen el módulo.

3. No obstante, en los niveles afectados por el sistema de pago delegado, el concepto de antigüedad a trabajadores y trabajadoras por cuenta ajena y cooperativistas será abonado en función de la antigüedad real de cada profesor o profesora.

Asimismo, la cotización a la Seguridad Social para todo el colectivo incluido en el sistema de pago delegado se realizará sobre la base de los tipos de cotización que anualmente se determinen en la Ley de Presupuestos Generales del Estado.

4. En el supuesto de que, para el ejercicio económico del año 2020, se modifiquen las retribuciones del personal de los centros docentes públicos de enseñanza no universitaria dependientes del Departamento de Educación, los importes de los módulos económicos fijados en el anexo IV se entenderán automáticamente modificados en el importe resultante de aplicar, a los componentes de gastos de personal de los conciertos educativos, el porcentaje de modificación retributiva establecido para el personal de los centros docentes públicos de enseñanza no universitaria dependientes del Departamento de Educación. En todo caso, la aplicación de dichos módulos no podrá superar las retribuciones del personal de los centros concertados establecidas por los acuerdos vigentes en el sector.

5. En ningún caso se asumirán alteraciones de las retribuciones del personal de los centros concertados que superen las cuantías fijadas para los componentes de gastos de personal en los módulos económicos a que se refiere este artículo.

Durante el ejercicio 2020, las aportaciones de las diputaciones forales al sostenimiento de los créditos consignados en el presupuesto de la Administración de la Comunidad Autónoma de Euskadi ascenderán a 10.473.031.319 euros, de conformidad con la metodología aprobada por la Ley 2/2007, de 23 de marzo.

La aportación de cada territorio histórico será la resultante de aplicar a la cantidad consignada en el artículo anterior los porcentajes siguientes:

Álava: 16,27 %.

Bizkaia: 50,39 %.

Gipuzkoa: 33,34 %.

Las tasas de la Hacienda General del País Vasco de cuantía fija, por no estar fijadas en un porcentaje de la base o no estar esta valorada en unidades monetarias, se elevan hasta la cantidad que resulte de la aplicación del coeficiente uno coma cero uno (1,01) de la cuantía que resultaba exigible en el año 2019.

Una vez aplicado el coeficiente anteriormente indicado, las tasas con dos decimales se ajustarán por defecto, si el tercer decimal es inferior a cinco, y por exceso, en caso contrario.

En el caso de las tasas con cuatro o seis decimales, se ajustarán por defecto si el quinto o séptimo decimal, respectivamente, es inferior a cinco, y por exceso, en caso contrario.

Se exceptúan de lo previsto en los párrafos anteriores las tasas que sean objeto de actualización específica en esta ley.

1. A los efectos de lo dispuesto en el artículo 113.1 del texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, será precisa la autorización del gasto por el Consejo de Gobierno cuando aquel exceda de 5.000.000 de euros, cualquiera que sea la naturaleza del crédito a cuyo cargo se realice, salvo que se trate de transferencias a las entidades integradas en el sector público de la Comunidad Autónoma de Euskadi, encargos a entidades que tengan atribuida la condición de medio propio y servicio técnico de la Administración de la Comunidad Autónoma de Euskadi o subvenciones nominativamente asignadas en los presupuestos, en cuyo caso no se precisará de tal autorización.

2. Los gastos realizados con cargo a los presupuestos de los organismos autónomos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi se autorizarán por el consejero o consejera del departamento al que estén adscritos cuando excedan de 1.000.000 de euros o, en el caso del párrafo anterior, por el Consejo de Gobierno.

1. En materia de contratación, corresponderá al Consejo de Gobierno la autorización de los contratos y acuerdos marco de la Administración de la Comunidad Autónoma de Euskadi, de los organismos autónomos y de los consorcios del sector público de la Comunidad Autónoma de Euskadi, cuyo presupuesto sea superior a la cuantía contemplada en el párrafo 1 del artículo anterior. En tal supuesto, dicha autorización llevará aparejada la del gasto, incluido el correspondiente a las eventuales modificaciones y prórrogas previstas en los pliegos.

2. La autorización de los acuerdos marco conllevará la autorización de sus contratos derivados cuyo importe sea superior, asimismo, a la cuantía contemplada en el párrafo 1 del artículo anterior.

1. El Gobierno, además de la información exigida por el texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, dará cuenta trimestralmente a la Comisión de Hacienda y Presupuestos del Parlamento Vasco de las siguientes operaciones:

a) Grado de realización de los presupuestos de explotación y de capital, así como balance de situación, cuenta de pérdidas y ganancias y estado de flujos de efectivo de los entes públicos de derecho privado, de las sociedades públicas y de las fundaciones del sector público de la Comunidad Autónoma de Euskadi.

b) Garantías concedidas en el periodo e información de aquellas a las que haya tenido que hacer frente por causa de incumplimiento por parte de las personas beneficiarias de las garantías.

2. La información a que se refiere el número anterior se cerrará en la fecha de vencimiento de cada trimestre natural y se remitirá al Parlamento antes del día 15 del segundo mes siguiente a dicho vencimiento.

Asimismo, el Gobierno dará cuenta a la Comisión de Hacienda y Presupuestos del Parlamento Vasco, dentro del mes siguiente a aquel en que se produzcan, de las siguientes operaciones:

a) Operaciones de endeudamiento realizadas.

b) Créditos y anticipos concedidos por el Consejo de Gobierno, por plazo no superior a un año, a las entidades integrantes del sector público de la Comunidad Autónoma de Euskadi.

c) Ingresos de cada una de las diputaciones forales en tributos concertados, desglosados por impuestos.

A los efectos de la normativa en vigor sobre régimen de viviendas de protección oficial y medidas financieras en materia de vivienda y suelo, durante el ejercicio 2020 el importe de las operaciones financieras a través de líneas de descuento a formalizar no podrá exceder de la cantidad de 44.672.602 euros.

1. Los departamentos de la Administración de la Comunidad Autónoma de Euskadi y los entes públicos de derecho privado de su Administración institucional podrán conceder ayudas, consistentes en préstamos y anticipos reintegrables, para la financiación de proyectos de promoción económica, fomento de sectores productivos audiovisuales, fomento de acciones y proyectos de sostenibilidad energética, así como de investigación, desarrollo e innovación.

La concesión de estas ayudas se realizará conforme a lo establecido en las correspondientes normas reguladoras. El órgano competente para su concesión podrá asumir compromisos de gasto, no obstante lo establecido en el texto refundido de las disposiciones legales vigentes en materia de régimen presupuestario de Euskadi, aprobado por el Decreto Legislativo 1/2011, de 24 de mayo, siempre que el coste financiero asociado y la estimación del riesgo previsto al que deba hacer frente la Administración estén soportados financieramente en los correspondientes créditos presupuestarios.

2. La gestión financiera de las ayudas se realizará a través del Instituto Vasco de Finanzas o, en su caso, de las personas jurídicas que reúnan las condiciones de solvencia y eficacia que se determinen en las correspondientes normas reguladoras y del modo que se disponga en dichas normas y en los pertinentes acuerdos de colaboración con dichas entidades, que podrán actuar, asimismo, como entidades colaboradoras a los efectos de lo dispuesto en el artículo 52 del Texto Refundido de la Ley de Principios Ordenadores de la Hacienda General de Euskadi, aprobado por el Decreto Legislativo 1/1997, de 11 de noviembre, y su normativa de desarrollo.

3. Se autoriza al Departamento de Hacienda y Economía a efectuar, en los estados de gastos e ingresos de los presupuestos, las adaptaciones técnicas que sean precisas derivadas de la presente disposición adicional.

1. Los ingresos y recursos financieros no previstos y obtenidos en virtud de la enajenación por la Administración pública de la Comunidad Autónoma de Euskadi y por sus sociedades públicas de aquellas participaciones en sociedades mercantiles que se consideren que ya han cumplido la finalidad estratégica que motivó su adquisición podrán ser aplicados a la realización de operaciones financieras, que podrán llevarse a cabo a través del Instituto Vasco de Finanzas.

A estos efectos, se autoriza al Gobierno a que, durante el ejercicio 2020 y en los términos de las disposiciones legales vigentes sobre régimen presupuestario y patrimonial, pueda realizar las operaciones patrimoniales oportunas y aplicar los fondos obtenidos a la realización de dichas actuaciones.

2. En todo caso, las actuaciones desarrolladas en ejecución de lo previsto en la presente disposición deberán sujetarse a las directrices que establezca el Departamento de Hacienda y Economía con el objetivo de racionalizar y optimizar los recursos, instrumentos y otras iniciativas de gasto que puedan establecerse al servicio de la política financiera del sector público de la Comunidad Autónoma de Euskadi.

1. La aprobación de los proyectos de infraestructuras necesarios para la ejecución de competencias de la Comunidad Autónoma de Euskadi en materia de radio, televisión y, en general, de medios de comunicación social, así como de servicios de protección civil y seguridad pública, financiados con cargo a los créditos para inversiones, llevará aparejada la declaración de utilidad pública y la necesidad de urgente ocupación de los bienes y adquisición de derechos correspondientes, a los fines de expropiación forzosa, de ocupación temporal o de imposición o modificación de servidumbres.

2. La declaración de utilidad pública hará referencia asimismo a los bienes y derechos comprendidos en el replanteo del proyecto y en las modificaciones que puedan aprobarse posteriormente.

3. A tales efectos, los proyectos de infraestructuras y sus modificaciones deberán comprender la definición de las mismas y la determinación de los terrenos, construcciones u otros bienes o derechos que se estime preciso ocupar o adquirir para su realización.

1. A los efectos de lo dispuesto por la legislación de contratos del sector público, se considerará que se realiza por motivos de interés público cualquier modificación de contratos administrativos que se lleve a cabo durante el ejercicio presupuestario 2020 y que tenga como finalidad el logro del objetivo de estabilidad presupuestaria.

2. Los pliegos de cláusulas administrativas deberán incorporar las previsiones requeridas por la legislación de contratos del sector público respecto de la eventual modificación contractual con motivo de la aplicación de las medidas de estabilidad presupuestaria que correspondan.

Durante el ejercicio 2020, la cuantía de la renta de garantía de ingresos, en cualquiera de sus modalidades, así como la del subsidio mensual complementario para unidades de convivencia monoparentales, serán las aplicadas durante el ejercicio 2019, incrementadas en el porcentaje del 4 %.

1. Durante el ejercicio 2020, la cuantía máxima de la prestación complementaria de vivienda dirigida a cubrir los gastos de alquiler de vivienda o del alojamiento habitual, en cualquiera de sus modalidades de arrendamiento, subarriendo, coarriendo, hospedaje o alquiler de habitaciones, será de 250 euros mensuales, sin posibilidad de incremento alguno por ninguna circunstancia.

2. El régimen previsto para la prestación complementaria de vivienda en la Ley 18/2008, de 23 de diciembre, para la Garantía de Ingresos y para la Inclusión Social, se mantendrá vigente hasta la entrada en vigor de las disposiciones reglamentarias previstas en el artículo 9 de la Ley 3/2015, de 18 de junio, de Vivienda, en relación con el establecimiento, con carácter subsidiario, de un sistema de prestaciones económicas, aplicándose transitoriamente dicho régimen y procedimiento de concesión a aquellas personas que pudieran ser beneficiarias de una prestación económica de conformidad con lo previsto en la disposición transitoria cuarta de la Ley 3/2015, de 18 de junio, de Vivienda.

3. Una vez en vigor las disposiciones reglamentarias a las que se ha hecho referencia en el párrafo anterior, se dejarán de reconocer nuevas prestaciones complementarias de vivienda de conformidad con lo previsto en la Ley 18/2008, de 23 de diciembre, para la Garantía de Ingresos y para la Inclusión Social.

4. No obstante lo anterior, se mantendrá el reconocimiento del derecho a las prestaciones complementarias de vivienda concedidas, de conformidad con lo previsto en la Ley 18/2008, de 23 de diciembre, para la Garantía de Ingresos y para la Inclusión Social, con anterioridad a la entrada en vigor de las referidas disposiciones reglamentarias hasta su extinción por las causas previstas en el artículo 43 de la citada ley, correspondiendo la gestión y pago de dichas prestaciones a Lanbide-Servicio Vasco de Empleo.

5. En todo caso, durante el ejercicio 2020, la cuantía de dicha prestación económica de vivienda será de 250 euros mensuales.

6. El departamento competente en materia de vivienda y el organismo autónomo Lanbide-Servicio Vasco de Empleo articularán un traspaso ordenado entre ambos sistemas de prestaciones al alquiler que garantice los derechos de las personas beneficiarias de prestaciones al alquiler de ambos sistemas, con plenas garantías jurídicas y conciliando los derechos y obligaciones de las prestaciones vinculadas.

1. Con independencia de la edad legal de jubilación forzosa establecida en el párrafo primero del artículo 38.1 de la Ley 6/1989, de 6 de julio, de Función Pública Vasca, la edad de la jubilación forzosa del personal funcionario incluido en el régimen general de la Seguridad Social será, en todo caso, la que prevean las normas reguladoras de dicho régimen para el acceso a la pensión de jubilación en su modalidad contributiva sin coeficiente reductor por razón de edad.

2. Durante el ejercicio 2020 se mantiene la suspensión de la aplicación de la previsión contenida en el párrafo segundo del artículo 38.1 de la Ley 6/1989, de 6 de junio, de la Función Pública Vasca, relativo a la posibilidad de solicitar la prórroga en el servicio activo.

No obstante, si el personal afectado, a la edad de 65 años, de conformidad con las normas reguladoras de cada régimen de previsión social, no acredita los años de servicio o de cotización necesarios para generar el cien por cien de la pensión que corresponda en cada supuesto, podrá solicitar la permanencia en el servicio activo al órgano competente para acordar su jubilación. La persona interesada deberá ser considerada apta para el servicio activo y no podrá permanecer en el mismo más allá del cumplimiento de la edad de 70 años.

En ningún caso procederá la prórroga en el servicio activo cuando la persona interesada reúna las condiciones para resultar beneficiaria de la pensión máxima de jubilación que se establezca anualmente en la legislación presupuestaria, con independencia de que dicha prórroga pudiera generar derecho a incrementar la misma con porcentajes adicionales.

La autorización excepcional de prórroga de la permanencia en el servicio activo precisará en todo caso de un informe previo preceptivo y vinculante de la Dirección de Función Pública.

Los créditos que para la formación para el empleo de las personas empleadas en las administraciones públicas vascas figuran en los presupuestos del organismo autónomo IVAP serán gestionados por este a través de las convocatorias correspondientes.

1. Con vigencia exclusiva para el ejercicio 2020, en el supuesto de reorganizaciones administrativas que vengan producidas por cualesquiera planes, programas, actuaciones significativas, así como por disposiciones con rango de ley, el Gobierno podrá regular y disponer cuanto sea necesario en relación con la subrogación en las relaciones contractuales y en cuantos derechos y obligaciones de cualquier género se deriven de la creación, extinción o transformación de cualquier entidad del sector público y, en particular, sobre la adscripción e integración del personal a su servicio en otra entidad del sector público, de conformidad con la legislación laboral o de función pública que le sea aplicable.

2. A tales efectos, el Consejo de Gobierno, a propuesta de los departamentos competentes en materia de presupuestos y de función pública, podrá autorizar la modificación de las plantillas presupuestarias y la creación de nuevas dotaciones de personal en las entidades del sector público de la Comunidad Autónoma de Euskadi, siempre que se proceda a la consiguiente amortización de las dotaciones necesarias en otras entidades del sector público de manera que no represente superior coste anual bruto.

Durante el ejercicio 2020, el Departamento de Educación podrá proceder a la provisión de los puestos de trabajo de los servicios de Investigación y de Apoyo a la Docencia mediante una convocatoria extraordinaria de concurso de traslados. El personal funcionario seleccionado tras la resolución de dicha convocatoria obtendrá la titularidad y destino definitivo de los puestos de trabajo objeto de la misma, sin que le sea de aplicación, a estos efectos, lo dispuesto en los párrafos 3 y 4 del artículo 33 de la Ley 2/1993, de 19 de febrero, de Cuerpos Docentes de la Enseñanza no Universitaria de la Comunidad Autónoma del País Vasco. Ello implicará la pérdida de reserva de plaza y destino definitivo de procedencia. No obstante, podrá reincorporarse voluntariamente a puestos docentes a través de los concursos ordinarios de provisión.

1. Se crea el fondo estratégico de participaciones financieras Finkatuz como dotación diferenciada en los presupuestos del Instituto Vasco de Finanzas. El destino del citado fondo será la participación financiera a largo plazo en grandes empresas de la Comunidad Autónoma de Euskadi para garantizar que dichas empresas mantengan su arraigo en Euskadi y ejerzan un carácter tractor sobre el conjunto del tejido productivo vasco.

2. La instrumentación de las tomas de participación con cargo al fondo Finkatuz podrá realizarse de manera directa por parte del Instituto Vasco de Finanzas o de manera indirecta a través de una sociedad anónima de capital íntegramente público y titularidad de dicho ente, cuyo único objeto será la adquisición, enajenación y gestión de las referidas participaciones financieras. En este último caso, a los efectos de proceder a la creación de dicha sociedad, el Instituto Vasco de Finanzas, además de las dotaciones previstas para la financiación del fondo Finkatuz, podrá aportar acciones y participaciones en el capital de sociedades mercantiles, derechos de suscripción preferente, obligaciones, créditos y cualquier otro derecho similar de su titularidad, siempre que atiendan a los criterios y principios de actuación aprobados de conformidad con lo previsto en el apartado siguiente.

3. El Consejo de Administración del Instituto Vasco de Finanzas, atendiendo a los principios de transparencia y normas de buen gobierno, así como a la normativa europea aplicable en materia de ayudas de estado, deberá aprobar, con carácter previo al inicio de las inversiones financieras del fondo, los criterios de inversión y desinversión, así como las pautas para la participación en los órganos sociales y para la adopción de acuerdos en las sociedades participadas. A estos efectos, sin embargo, no serán de aplicación las disposiciones previstas en el artículo 111.2 del Texto Refundido de la Ley de Patrimonio de Euskadi, aprobado por Decreto legislativo 2/2007, de 6 de noviembre, en relación con el ejercicio de los derechos de socio y representación en la administración de las sociedades. Los principios rectores, criterios y pautas de actuación en la gestión de las participaciones financieras del fondo Finkatuz serán públicos y deberán estar disponibles en la página web y en el portal de transparencia del Instituto Vasco de Finanzas. Asimismo, si se opta por una gestión indirecta, deberán figurar en los estatutos de la nueva sociedad anónima pública.

4. Las adquisiciones y enajenaciones de participaciones financieras a través del fondo Finkatuz, si se opta por una gestión indirecta, deberán ser autorizadas por orden del consejero o consejera competente en materia de política financiera.

5. La gestión de las dotaciones del fondo Finkatuz se sujetará al control económico-financiero y de gestión previsto en el capítulo II del título III del texto refundido de la Ley de Control Económico y Contabilidad de la Comunidad Autónoma de Euskadi, aprobado por el Decreto Legislativo 2/2017, de 19 de octubre.

6. El Instituto Vasco de Finanzas dará cuenta a la Comisión de Hacienda y Presupuestos del Parlamento Vasco de las operaciones realizadas con cargo a las dotaciones del fondo Finkatuz en el plazo de tres meses desde que se produzcan, y publicará una memoria anual sobre la gestión del mismo.

Se prorroga el plazo máximo establecido por la disposición adicional novena de la Ley 5/2010, de 23 de diciembre, por la que se aprueban los Presupuestos Generales de la Comunidad Autónoma de Euskadi para el ejercicio 2011, hasta el 31 de agosto de 2023.

1. Se añade un párrafo 3 al artículo 1 de dicho texto refundido, relativo al objeto y ámbito de aplicación, con la redacción siguiente:

«Quedan excluidas de la aplicación de esta ley las tarifas que abonen las personas usuarias por la utilización de la obra o por la prestación del servicio a los concesionarios de obras y de servicios conforme a la legislación de contratos del sector público, que son prestaciones patrimoniales de carácter público no tributarias.»

2. Se modifica el título del capítulo I del título III de dicho texto refundido, que quedará con la redacción siguiente:

«CAPÍTULO I. TASA POR LA INSCRIPCIÓN EN LAS CONVOCATORIAS PARA LA SELECCIÓN DE PERSONAL.»

3. Se modifica el primer párrafo del artículo 36 de dicho texto refundido, relativo al hecho imponible de la tasa por la inscripción en las convocatorias para la selección de personal, que quedará con la redacción siguiente:

«Constituye el hecho imponible de la tasa la prestación por la Administración de los servicios necesarios para la realización de pruebas selectivas de acceso a la Administración, que se manifiestan en las siguientes actividades:»

4. Se modifica el artículo 44 de dicho texto refundido, relativo a las exenciones de la tasa por servicios administrativos, que quedará con la redacción siguiente:

«Gozarán de exención de esta tasa:

a) El personal de la Administración que solicite expedición de certificados respecto a necesidades propias del puesto de trabajo o a efectos de justificación de retribuciones en relación con el impuesto sobre la renta de las personas físicas.

b) Las personas particulares, por los servicios relacionados con el pago de subvenciones, donativos o becas percibidas de la Comunidad Autónoma.

c) Las personas licitadoras, por los servicios relacionados con expedientes de contratación.

d) Las personas empresarias, en relación con los servicios prestados por el Registro Oficial de Contratistas.

e) Las personas físicas o jurídicas, públicas o privadas, que soliciten la legalización por la Dirección de la Secretaría del Gobierno y de Relaciones con el Parlamento de la firma de las autoridades de las administraciones públicas vascas en relación con documentos que deben surtir efectos en el extranjero.

f) Las inscripciones en los distintos registros y censos oficiales, excepto en el Registro de la Propiedad Intelectual y en aquellos otros registros y censos oficiales para los que se regule una tasa específica por su inscripción.»

5. Se modifica el artículo 60 de dicho texto refundido, relativo a las exenciones de la tasa por los servicios del Boletín Oficial del País Vasco, que quedará con la redacción siguientes:

«1. De acuerdo con la salvedad prevista en el apartado 1 del artículo 16 de esta ley, únicamente gozarán de exención de esta tasa los sujetos pasivos siguientes: de exención de esta tasa:

a) En la inserción de textos en la sección II (Autoridades y personal) y en la sección V (Anuncios) del Boletín Oficial del País Vasco, las instituciones comunes de la Comunidad Autónoma del País Vasco y el resto de entidades mencionadas en el artículo 1.1 del Decreto Legislativo 2/2007, de 6 de noviembre, de aprobación del Texto Refundido de la Ley del Patrimonio de Euskadi.

b) En la inserción de textos en la sección IV (Administración de Justicia) del Boletín Oficial del País Vasco, los sujetos pasivos y las personas que los sustituyan cuando se trate de anuncios y edictos dictados de oficio por los órganos judiciales o cuando en el proceso judicial se le haya reconocido al sujeto pasivo el derecho de asistencia jurídica gratuita.

2. Se exceptúa de exención, en todo caso, las siguientes inserciones de textos:

a) Disposiciones y anuncios relativos a la licitación de los procedimientos de contratación administrativa.

b) Supuestos en los que proceda, legalmente, la traslación de la carga tributaria a un tercero.»

6. Se añade un número 8 en la tarifa contenida en el artículo 69 de dicho texto refundido, relativo a la cuota de la tasa por expedición de títulos y certificados académicos y profesionales, con la redacción siguiente:

|

Originales |

Copias |

|

|---|---|---|

|

8.8 Certificado oficial de formación pedagógica y didáctica equivalente. |

22,75 |

6,82 |

7. Se añade un artículo 86 bis a dicho texto refundido, relativo a las exenciones de la tasa por expedición del carné ‘Gazte Txartela’, con la redacción siguiente:

«Artículo 86 bis. Exenciones.

Gozarán de exención de esta tasa los sujetos pasivos para los que no se hubiera expedido el carné “Gazte Txartela” y lo soliciten por primera vez.»

8. Se modifica el capítulo VIII del título IV de dicho texto refundido, relativo a la tasa por la tramitación de las solicitudes de evaluación por Unibasq-Agencia de Evaluación de la Calidad y Acreditación del Sistema Universitario Vasco, que quedará con la redacción siguiente:

«CAPÍTULO VIII. TASA POR LA TRAMITACIÓN DE LAS SOLICITUDES DE EVALUACIÓN POR UNIBASQ-AGENCIA DE EVALUACIÓN DE LA CALIDAD Y ACREDITACIÓN DEL SISTEMA UNIVERSITARIO VASCO.

Artículo 95 bis. Hecho imponible.

Constituye el hecho imponible de esta tasa la prestación de servicios necesarios para la tramitación de las solicitudes normalizadas de evaluación por Unibasq-Agencia de Calidad del Sistema Universitario Vasco.

Artículo 95 ter. Sujeto pasivo.

Son sujetos pasivos de esta tasa las personas físicas o jurídicas que soliciten o sean receptoras de los servicios que constituyen el hecho imponible.

Artículo 95 quater. Devengo.

La tasa se devengará cuando se preste el servicio. No obstante, el pago se exigirá por anticipado en el momento en que se formule la solicitud.

Artículo 95 quinquies. Cuota.

1. La cuantía de la tasa para la prestación de servicios para la acreditación del profesorado será de 47,77 euros.

2. La cuantía de la tasa para la prestación de servicios de evaluación de los méritos individuales de investigación del personal docente e investigador para la asignación de complementos retributivos será de 47,77 euros.

3. La cuantía de la tasa para la prestación de servicios de evaluación de propuestas de creación de nuevas universidades será de 8.383,00 euros.»

9. Se modifica el artículo 192.5.1 de dicho texto refundido, relativo a la tasa T-1 (Buques) de la tasas portuarias, que quedará con la redacción siguiente:

«5.1 Con carácter general:

El buque abonará la cantidad de 0,052834 euros por unidad de arqueo bruto (GT) o fracción por cada periodo de tres horas o fracción, con un máximo de cuatro periodos por cada 24.

A los buques que entren en el puerto en arribada forzosa se les aplicará una reducción del 50 % de la cuota prevista con carácter general.»

10. Se modifica el artículo 192.5.6 de dicho texto refundido, relativo a la tasa T-1 (Buques) de la tasas portuarias, que quedará con la redacción siguiente:

«5.6 A los buques, que no sean de pasaje, destinados a tráfico interior, de bahía o local, remolcadores con base en los puertos, dragas, aljibes, gánguiles, gabarras, pontones y artefactos análogos se les aplicará una reducción del 75 % de la cuota prevista con carácter general.»

11. Se modifica el artículo 193.5.1 de dicho texto refundido, relativo a la tasa T-2 (Pasaje) de la tasas portuarias, que quedará con la redacción siguiente:

«5.1 Por cada pasajero o pasajera (euros):

Categoría de pasaje

|

Clase de Tráfico |

Bloque III |

Bloque II |

Bloque I |

|---|---|---|---|

|

Bahía o local: |

0,031088 |

0,062174 |

0,062174 |

|

Cabotaje europeo o exterior. |

1,565890 |

4,025072 |

7,482640 |

En el tráfico de bahía o local se abonará la cuota solo al embarque.

Se aplicará la cuota del bloque I al pasaje de los camarotes de una o dos plazas; la del bloque II a quienes ocupen camarotes de tres o más plazas, o butacas de salón, y la del bloque III al pasaje de cubierta.»

12. Se modifica el artículo 194.5.1 de dicho texto refundido, relativo a la tasa T-3 (Mercancías) de la tasas portuarias, que quedará con la redacción siguiente:

«5.1 Las cuotas a aplicar a cada partida de mercancías serán, por tonelada métrica de peso bruto o fracción y en función del grupo a que pertenezcan de acuerdo con el repertorio de clasificación de mercancías vigente, las siguientes (euros):

|

Grupo de mercancías |

Local o bahía |

Embarque |

Desembarque |

|---|---|---|---|

|

Primero: |

0,128312 |

0,437768 |

0,709489 |

|

Segundo: |

0,173598 |

0,634011 |

1,018949 |

|

Tercero: |

0,256625 |

0,943469 |

1,509552 |

|

Cuarto: |

0,362292 |

1,388786 |

2,226586 |

|

Quinto: |

0,513249 |

1,886940 |

3,019100 |

La inclusión de los productos petrolíferos y sus derivados dentro del repertorio de mercancías para la liquidación de la tasa T-3 se efectuará de la forma siguiente:

|

Producto |

Grupo de mercancías |

|---|---|

|

Petróleo crudo: |

Primero. |

|

Gasoil y fuel-oil: |

Segundo. |

|

Asfalto, alquitrán y breas de petróleo: |

Tercero. |

|

Gasolinas, naftas y petróleo refinado: |

Cuarto. |

|

Vaselina y lubricantes: |

Quinto. |

Excepcionalmente, al gasoil y fuel-oil en régimen de cabotaje se le aplicará la cuota de 0,347198 euros.

La cuota a aplicar a los productos petrolíferos cuya entrada en el puerto tenga lugar por vía terrestre con el objeto de servir de suministro a buques y embarcaciones tendrá una reducción del 50 % sobre la prevista para los diferentes productos en la operación de embarque.

Estarán exentos del abono de la tasa T-3 los avituallamientos, efectos navales y de pesca, hielo y sal que embarquen para el propio consumo en muelles pesqueros o en muelles habilitados al efecto.

Para las partidas con un peso total inferior a una tonelada métrica la cuantía será, por cada 200 kg o fracción en exceso, la quinta parte de la que correspondiera pagar por una tonelada.»

13. Se modifica el artículo 194.5.2 de dicho texto refundido, relativo a la tasa T-3 (Mercancías) de la tasas portuarias, que quedará con la redacción siguiente:

«5.2 Las cuotas a aplicar a cada partida de mercancías en operaciones de tránsito por vía terrestre serán, por tonelada métrica de peso bruto o fracción, en función del grupo a que pertenezcan de acuerdo con el repertorio de clasificación de mercancías vigente, las siguientes (euros):

Primero: 0,191146 euros.

Segundo: 0,256625 euros.

Tercero: 0,377388 euros.

Cuarto: 0,558534 euros.

Quinto: 0,754776 euros.»

14. Se modifica el artículo 196.1 de dicho texto refundido, relativo a la tasa T-5 (Embarcaciones de listas sexta y séptima) de la tasas portuarias, que quedará con la redacción siguiente:

«1. Según el modo en que se presten los servicios de gestión de amarres deportivos, se establece, a efectos de liquidación de la tasa de amarre T-5, la siguiente catalogación de infraestructuras náutico-recreativas:

– Grupo 1: Infraestructuras náutico-recreativas con personal de servicio en puerto compartido.

– Grupo 2: Infraestructuras náutico-recreativas con servicio exclusivo de servicio en puerto en turnos inferiores a 24 horas, que se prestarán durante el equivalente a entre dos y tres jornadas laborales completas a la semana, excepto en temporada alta, en que se prestarán todos los días.

– Grupo 3: Infraestructuras náutico-recreativas con servicio exclusivo de personal de servicio en puerto en turnos inferiores a 24 horas, que se prestarán durante el equivalente a más de tres jornadas laborales completas a la semana, excepto en temporada alta, en que se prestarán todos los días.

– Grupo 4: Infraestructuras náutico-recreativas con servicio exclusivo de personal de servicio en puerto 24 horas y todos los días del año.»

15. Se modifica el artículo 196.2 de dicho texto refundido, relativo a la tasa T-5 (Embarcaciones de listas sexta y séptima) de la tasas portuarias, que quedará con la redacción siguiente:

«2. Constituye el hecho imponible de esta tasa la utilización por las embarcaciones de listas sexta y séptima de las aguas de la zona de servicio del puerto y obras e instalaciones portuarias que permitan el acceso marítimo al puerto y su estancia en el atraque, punto de amarre o puesto de fondeo que le haya sido asignado, y por sus tripulantes y pasajeros de los muelles y pantalanes del puerto, accesos terrestres, vías de circulación y de los centros de estancia y recepción de titularidad de la Autoridad Portuaria, si los hubiera, debiendo abonar los servicios específicos que soliciten.

El hecho imponible de esta tasa incluye, en las dársenas cuyas circunstancias así lo precisen, los servicios de personal de servicio en puerto (marinería o vigilancia o administración/recepción).»

16. Se modifica el artículo 196.6.1.1 de dicho texto refundido, relativo a la tasa T-5 (Embarcaciones de listas sexta y séptima) de la tasas portuarias, que quedará con la redacción siguiente:

«6.1.1 En infraestructuras náutico-recreativas la cuantía de la tasa T-5 por atraque será la siguiente:

a) Grupo 1:

|

Modalidad |

Euros/m2 y día |

|---|---|

|

Sin muerto ni tren de fondeo de la Administración. |

0,038861 |

|

Con muerto o tren de fondeo de la Administración. |

0,077720 |

|

Atracados a muelles. |

0,093263 |

|

Atracados a pantalanes: |

|

|

Contratación por año completo o más. |

0,116580 |

|

Contratación por periodos inferiores al año. |

0,170981 |

b) Grupo 2:

|

Modalidad |

Euros/m2 y día |

|---|---|

|

Sin muerto ni tren de fondeo de la Administración. |

0,049658 |

|

Con muerto o tren de fondeo de la Administración. |

0,099313 |

|

Atracados a muelles. |

0,119174 |

|

Atracados a pantalanes: |

|

|

Contratación por año completo o más. |

0,146051 |

|

Contratación por periodos inferiores al año: |

|

|

– Temporada alta (más de 30 días entre mayo y septiembre). |

0,249668 |

|

– Temporada baja (más de 30 días entre octubre y abril). |

0,186033 |

c) Grupo 3:

|

Modalidad |

Euros/m2 y día |

|---|---|

|

Sin muerto ni tren de fondeo de la Administración. |

0,053057 |

|

Con muerto o tren de fondeo de la Administración. |

0,106117 |

|

Atracados a muelles. |

0,127337 |

|

Atracados a pantalanes: |

|

|

Contratación por año completo o más. |

0,156054 |

|

Contratación por periodos inferiores al año: |

|

|

Temporada alta (más de 30 días entre mayo y septiembre). |

0,249668 |

|

Temporada baja (más de 30 días entre octubre y abril). |

0,186033 |

d) Grupo 4:

|

Modalidad |

Euros/m2 y día |

|---|---|

|

Sin muerto ni tren de fondeo de la Administración. |

0,067921 |

|

Con muerto o tren de fondeo de la Administración. |

0,135855 |

|

Atracados a muelles. |

0,163013 |

|

Atracados a pantalanes: |

|

|

Contratación por año completo o más. |

0,203769 |

|

Contratación por periodos inferiores al año: |

|

|

Temporada alta (más de 30 días entre mayo y septiembre). |

0,319617 |

|

Temporada baja (más de 30 días entre octubre y abril). |

0,238154 |

e) Atraques destinados a embarcaciones en tránsito:

|

Modalidad |

Euro/eguneko Euros/día |

|---|---|

|

Embarcaciones con eslora hasta 8 metros: |

|

|

De junio a septiembre. |

11,92 |

|

De abril a mayo. |

11,92 |

|

De octubre a marzo. |

11,92 |

|

Embarcaciones con eslora superior a 8 metros hasta 10 metros: |

|

|

De junio a septiembre. |

19,59 |

|

De abril a mayo. |

15,63 |

|

De octubre a marzo. |

12,32 |

|

Embarcaciones con eslora superior a 10 metros hasta 12 metros: |

|

|

De junio a septiembre. |

27,57 |

|

De abril a mayo. |

22,00 |

|

De octubre a marzo. |

17,34 |

|

Embarcaciones con eslora superior a 12 metros hasta 14 metros: |

|

|

De junio a septiembre. |

35,96 |

|

De abril a mayo. |

28,69 |

|

De octubre a marzo. |

22,61 |

|

Embarcaciones con eslora superior a 14 metros: |

|

|

De junio a septiembre. |

51,61 |

|

De abril a mayo. |

41,18 |

|

De octubre a marzo. |

32,46 |

|

Atraques en pantalán sin finger: |

|

|

De junio a septiembre. |

0,6557 |

|

De abril a mayo. |

0,4896 |

|

De octubre a marzo. |

0,3231» |

17. Se modifica el artículo 196.6.1.4 de dicho texto refundido, relativo a la tasa T-5 (Embarcaciones de listas sexta y séptima) de la tasas portuarias, que quedará con la redacción siguiente:

«6.1.4 A las embarcaciones fondeadas o atracadas en zonas de calados inferiores a un metro, medidos desde la bajamar máxima viva equinoccial (BMVE) del puerto que se trate, se les aplicará una reducción del 25 % de la cuota establecida con carácter general.

Además, deberán concurrir las siguientes circunstancias:

– Que la eslora total de la embarcación sea inferior a seis metros.

– Que la potencia del motor sea inferior a 25 HP.