Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El artículo 24.1 de la Orden ESS/55/2018, de 26 de enero («BOE» núm. 26, del 29), por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el año 2018, en cuanto a la financiación de las funciones y actividades atribuidas a las mutuas colaboradoras con la Seguridad Social para la gestión de la prestación económica por incapacidad temporal derivada de contingencias comunes de los trabajadores por cuenta ajena al servicio de sus empresas asociadas, establece el coeficiente general a aplicar en el 0,051 de la cuota íntegra correspondiente a la aportación empresarial y de los trabajadores por contingencias comunes y, en el caso de los trabajadores por cuenta ajena comprendidos en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios del Régimen General de la Seguridad Social, ese coeficiente lo fija en el 0,030 de la respectiva cuota íntegra correspondiente a la aportación empresarial y de los trabajadores por contingencias comunes.

Igualmente, en el mismo apartado del artículo 24 se dispone que aquellos coeficientes podrán elevarse en cada uno de los casos señalados hasta el 0,055 y 0,033, respectivamente, para aquellas mutuas que acrediten la insuficiencia financiera del coeficiente general en base a circunstancias estructurales; todo ello en los términos que determine la Dirección General de Ordenación de la Seguridad Social, mediante resolución dictada al efecto, que deberá ser publicada en el «Boletín Oficial del Estado».

Por tanto, corresponde a la mencionada Dirección General determinar las condiciones para la existencia del supuesto legal de insuficiencia financiera del mencionado coeficiente general, su origen en circunstancias estructurales y, en definitiva, los requisitos para el acceso al coeficiente especial destinado al ámbito de gestión mencionado.

La presente resolución define el requisito de insuficiencia financiera del coeficiente general mediante la estimación del resultado negativo o déficit al cierre del ejercicio 2018 en el ámbito de la gestión de la prestación económica de incapacidad temporal por contingencias comunes después de aplicada en su integridad la reserva de estabilización específica de esta gestión. Por otro lado, respecto del requisito adicional de que tal déficit sea consecuencia de circunstancias estructurales, se considera existente cuando la duración media de los procesos de incapacidad temporal derivados de contingencias comunes de los trabajadores por cuenta ajena protegidos por la mutua en el año 2017 sea superior a 33 días, o bien cuando el índice de incidencia media mensual durante el mismo periodo, de los mismos procesos, haya superado en el año 2017 el 21 por mil, siempre que se justifique por la mutua interesada el desarrollo por su parte de actuaciones de control y seguimiento de los referidos procesos de baja médica por incapacidad temporal.

El coeficiente financiero especial sirve a la finalidad de ajustar la financiación de la gestión mencionada a la heterogeneidad de estructuras que concurren en estas entidades, particularmente a sus distintos niveles de implantación en ámbitos territoriales o en sectores de la actividad económica en los que son más elevados los gastos que genera la prestación económica por incapacidad temporal y que son debidos a circunstancias ajenas a la gestión. Por ello, con la finalidad de resaltar el requisito estructural y simultáneamente promover mejoras de gestión, se contempla también como requisito que la mutua haya llevado a cabo de forma activa actuaciones de control y seguimiento con tal finalidad.

Asimismo, razones de eficiencia en la gestión aconsejan acomodar la financiación de este ámbito a las singularidades de las distintas mutuas en lugar de incrementar de forma indiscriminada el coeficiente general, pues un mayor coeficiente general, además de ser más gravoso para el Sistema, generaría en algunas de las mutuas, las de mayores o más homogéneos niveles de implantación, una holgada financiación y superávit frente a otras, en las que aquel coeficiente seguiría siendo insuficiente.

En virtud de lo expuesto, resulta necesario impartir instrucciones sobre los requisitos y condiciones para el acceso a los coeficientes del 0,055 y 0,033 a los que se refiere el artículo 24.1 de la Orden ESS/55/2018, de 26 de enero, así como establecer las normas de procedimiento a que han de ajustarse las solicitudes que a tal efecto formulen las mutuas.

En consecuencia, en cumplimiento de lo dispuesto en el citado artículo 24.1 de la Orden ESS/55/2018, de 26 de enero, y en uso de las atribuciones conferidas por el mismo, esta Dirección General de Ordenación de la Seguridad Social resuelve lo siguiente:

1. De conformidad con lo dispuesto en el artículo 24.1 de la Orden ESS/55/2018, de 26 de enero, la fracción de cuota a la que se refiere el artículo 71.2 del Reglamento sobre colaboración, aprobado por Real Decreto 1993/1995, de 7 de diciembre, consistirá, con carácter general, en la aplicación del coeficiente del 0,051 sobre las cuotas íntegras correspondientes a las empresas asociadas a las mutuas colaboradoras con la Seguridad Social respecto de las que gestionen la prestación económica por incapacidad temporal derivada de contingencias comunes de los trabajadores a su servicio; coeficiente que en el caso del Sistema Especial para Trabajadores por Cuenta Ajena Agrarios establecido en el Régimen General de la Seguridad Social será del 0,030 de las cuotas íntegras correspondientes.

2. Las mutuas colaboradoras con la Seguridad Social podrán percibir los coeficientes especiales del 0,055 y del 0,033 a los que se refiere el artículo 24.1 de la Orden ESS/55/2018, de 26 de enero, cuando concurra la situación de insuficiencia financiera por circunstancias estructurales en los términos y condiciones previstos en el apartado segundo de esta resolución.

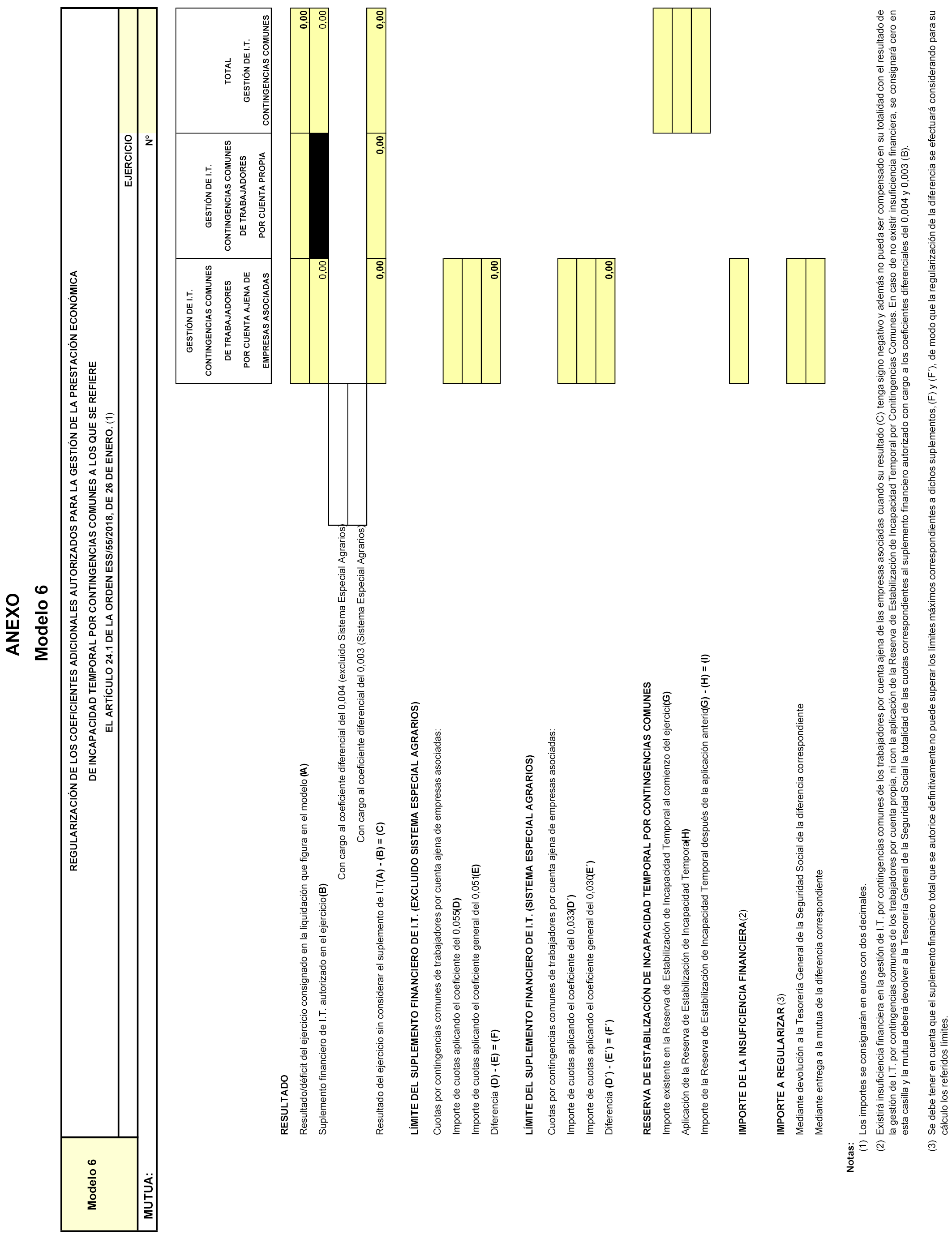

1. Las mutuas colaboradoras con la Seguridad Social podrán acceder a los coeficientes especiales del 0,055 y 0,033 previa autorización de esta Dirección General, cuando la aplicación de los coeficientes generales del 0,051 y 0,030 no permita atender la totalidad de las obligaciones derivadas de la gestión de la prestación económica de incapacidad temporal por contingencias comunes a favor de los trabajadores por cuenta ajena pertenecientes a sus empresas asociadas y tal insuficiencia esté originada por circunstancias estructurales de la mutua en este ámbito de gestión. El coeficiente especial se destinará a enjugar el déficit, en los términos que seguidamente se establecen.

2. El cálculo de la insuficiencia financiera de los coeficientes generales del 0,051 y 0,030 se realizará mediante la estimación de los ingresos previstos para el ejercicio 2018 correspondientes a la gestión de la prestación económica de incapacidad temporal por contingencias comunes de los trabajadores por cuenta ajena de las empresas asociadas, y de las prestaciones económicas por incapacidad temporal del referido colectivo de trabajadores y demás gastos ocasionados por su gestión durante el mismo periodo. La estimación del resultado y del déficit se obtendrá computando también la totalidad de los ingresos y gastos estimados por la gestión de la misma prestación respecto de los trabajadores por cuenta propia, en virtud de la integración de resultados legalmente establecida.

El cálculo de la estimación de ingresos y gastos se realizará computando la previsión de cuotas efectivamente cobradas durante el año 2018 y de los gastos que se devenguen durante el mismo período. No obstante, respecto del periodo de tiempo que hubiera transcurrido hasta la presentación de la solicitud, se computarán en el cálculo los ingresos y gastos efectivamente realizados.

3. El requisito de insuficiencia financiera de los coeficientes generales del 0,051 y 0,030 se cumplirá cuando la estimación del resultado, calculado en la forma establecida en el epígrafe precedente, sea deficitario y no pueda ser compensado mediante la aplicación de la reserva de estabilización de incapacidad temporal por contingencias comunes constituida a 1 de enero de 2018.

El cálculo anterior se utilizará exclusivamente para determinar la concurrencia del requisito de insuficiencia financiera, sin que en ningún caso suponga modificar las normas sobre cálculo y dotación de la reserva citada.

4. El déficit que será objeto de cobertura mediante los coeficientes especiales se corresponderá con el importe que no pueda ser enjugado con la aplicación de la reserva de estabilización mencionada.

5. El origen estructural de la insuficiencia de los recursos financieros ordinarios se determinará a través de los valores de los indicadores de «duración media» e «incidencia media mensual» relativos a la gestión de la prestación económica de referencia de los trabajadores por cuenta ajena.

Se considerará que el origen de la insuficiencia financiera es estructural cuando la duración media de los procesos de incapacidad temporal derivada de contingencias comunes de los trabajadores por cuenta ajena protegidos por la mutua en el año 2017 sea superior a 33 días, o bien cuando el índice de incidencia media mensual de los mismos procesos haya sido en el año 2017 superior al 21 por mil, siempre que se justifique por la mutua la realización en 2018 de actuaciones orientadas al control y seguimiento de los procesos de referencia, evaluadas a través del número de aquellas actuaciones y del de propuestas fundadas de alta médica formuladas por la mutua como consecuencia de tales actuaciones de control.

En ese sentido, se entenderá que por la mutua se han adoptado en 2018 medidas tendentes a la mejora de la gestión de la prestación cuando concurran las dos situaciones siguientes:

a) Que se hayan realizado actuaciones de control y seguimiento de los procesos de incapacidad temporal derivada de contingencias comunes de los trabajadores por cuenta ajena, al menos, respecto a un 60% de los procesos de duración superior a 15 días.

b) Que se hayan formulado por la mutua propuestas fundadas de alta, al menos, respecto a un 13% de los procesos de incapacidad temporal derivada de contingencias comunes de los trabajadores por cuenta ajena de duración superior a 15 días.

Las definiciones de los indicadores de duración media e incidencia media mensual son las utilizadas actualmente para el seguimiento de la gestión de estos procesos de incapacidad temporal, cuya información se aporta mensualmente a esta Dirección General, que son las siguientes:

Duración media. Hace referencia a la duración, en días, de los procesos de los que se ha registrado el alta. Se calcula dividiendo el número total de días de baja de los procesos cuya alta es conocida y se haya producido en el año, entre el número total de dichos procesos.

Incidencia media mensual. Hace referencia al número de procesos registrados como iniciados en el período, con relación a la población protegida. Se calcula dividiendo el número medio mensual de procesos iniciados, entre la población media protegida en el año y multiplicando el resultado por 1.000.

6. El importe total que se autorice, que en ningún caso excederá de la suma de los importes resultantes de aplicar los diferenciales del 0,004 y 0,003 sobre las respectivas cuotas íntegras ingresadas por las empresas durante el año 2018, se distribuirá con cargo a los referidos coeficientes adicionales en proporción a las cuantías que correspondan a la aplicación de los coeficientes generales del 0,051 y 0,030 sobre sus respectivas cuotas íntegras.

Las mutuas que prevean la concurrencia de insuficiencia financiera del coeficiente general por circunstancias estructurales, según lo dispuesto en el apartado anterior, y estén interesadas en que se les autorice la aplicación de los coeficientes especiales del 0,055 y 0,033 hasta enjugar el déficit, deberán presentar sus solicitudes antes del día 31 de octubre de 2018, a las que se acompañarán los siguientes documentos:

a) Previsión de resultados efectuada en base a la evolución de los ingresos obtenidos por cuotas mediante la aplicación de los coeficientes generales del 0,051 y 0,030 y de los gastos correspondientes a la gestión de la prestación económica, referida al año 2018, según el detalle que figura en los modelos 1 a 3 que se incluyen en el anexo de la presente resolución, cumplimentados tanto en papel como en soporte informático.

b) Informe detallado sobre las circunstancias de carácter estructural que originan la estimación de resultados de 2018 que se presenta, en el que se indiquen también las medidas adoptadas por la mutua en orden a mejorar la eficacia en este ámbito de gestión. A tal efecto, se acompañarán a este informe los modelos 4 y 5 del anexo, que se cumplimentarán tanto en papel como en soporte informático.

c) Liquidación definitiva de las cuentas que recogen los ingresos, gastos y resultado de esta gestión del año 2017 y aplicación del mismo, cumplimentándose a tal efecto los modelos 1 a 3 del anexo, tanto en papel como en soporte informático.

d) Importe constituido y nivel de dotación de la reserva de estabilización de incapacidad temporal por contingencias comunes existentes a 1 de enero de 2018, una vez aplicados los resultados del ejercicio 2017.

e) Informe detallado sobre las circunstancias de carácter estructural que, en su caso, hayan podido originar el resultado del ejercicio 2017 al que se refiere el epígrafe c) anterior, cumplimentándose a este efecto los modelos 4 y 5 del anexo, tanto en papel como en soporte informático.

La Dirección General de Ordenación de la Seguridad Social resolverá con carácter provisional las solicitudes formuladas y determinará el importe que, en su caso, corresponda percibir a la mutua con cargo a los coeficientes especiales al objeto de enjugar el déficit estimado, determinado conforme establece el epígrafe 4 del apartado segundo, y teniendo en cuenta lo dispuesto en el epígrafe 6 del mismo apartado.

La cantidad autorizada estará condicionada a su regularización, conforme se establece en el apartado siguiente.

Las mutuas, en el plazo de los quince días siguientes a la rendición de sus cuentas correspondientes al ejercicio 2018, deberán presentar en la Dirección General de Ordenación de la Seguridad Social la documentación justificativa de los requisitos de insuficiencia financiera y causas estructurales establecidos en el apartado segundo, todo ello basado en las cuentas rendidas.

A los efectos anteriores, las mutuas cumplimentarán los modelos 1 a 6 del anexo, tanto en papel como en soporte informático.

La mencionada Dirección General, una vez analizada la información y documentación aportadas, resolverá con carácter definitivo la concurrencia de los requisitos de insuficiencia financiera y de su origen estructural, y determinará el importe definitivo de la cantidad destinada a la cobertura del déficit con cargo a los suplementos financieros del 0,004 y 0,003, siguiendo al efecto los criterios establecidos en el apartado segundo, y dispondrá, en su caso, la regularización que proceda conforme a lo establecido en los párrafos siguientes.

En caso de que no concurrieran los requisitos para el acceso a los suplementos financieros o el importe determinado provisionalmente fuera superior al que se establezca con carácter definitivo, o bien la cantidad transferida haya superado el límite determinado por los coeficientes adicionales, la mutua procederá a ingresar en la Tesorería General de la Seguridad Social las cantidades correspondientes.

Por el contrario, en caso de que el importe autorizado provisionalmente fuera inferior al que correspondiera con carácter definitivo, la citada Dirección General acordará la entrega a la misma del importe diferencial que procediera.

Las mutuas que no formulen solicitud con anterioridad a 31 de octubre de 2018 y observen según las cuentas rendidas del ejercicio 2018 la concurrencia de los requisitos establecidos en la presente resolución, podrán solicitar a esta Dirección General los suplementos financieros en el plazo de los quince días siguientes a la rendición de cuentas, a cuya solicitud acompañarán la documentación justificativa de los requisitos de insuficiencia financiera y su origen estructural establecida en el apartado cuarto, cumplimentándose los modelos correspondientes al ejercicio 2018, tanto en papel como en soporte informático.

La instrucción y resolución de los expedientes se ajustará a lo establecido en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, siendo el plazo de resolución el de carácter general de tres meses, contado desde la fecha en que la solicitud haya tenido entrada en el registro del órgano competente para su tramitación, sin perjuicio de los supuestos de suspensión o de ampliación previstos legalmente.

Asimismo, en cualquier momento previo a la formulación de la propuesta de resolución que proceda, el órgano instructor podrá recabar la información y documentación que estime oportuna, en orden a considerar suficientemente justificada la concurrencia de los requisitos establecidos.

Anexo: Modelos 1 a 6.

Madrid, 9 de octubre de 2018.–El Director General de Ordenación de la Seguridad Social, Borja Suárez Corujo.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid