Butlletí Oficial de l'Estat

Contingut no disponible en valencià

La Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, tiene como uno de sus objetivos fundamentales fomentar e impulsar la financiación de las pequeñas y medianas empresas (en adelante, pymes) mediante dos vías complementarias: hacer más flexible y accesible la financiación bancaria y desarrollar medios alternativos de financiación.

Una de las razones que dificultan alcanzar el primer objetivo es la asimetría informativa a la que se enfrentan las entidades de crédito cuando conceden financiación a las pymes, lo que complica y encarece la necesaria labor de valorar su riesgo.

Para mitigar dicha asimetría y facilitar el acceso a la financiación bancaria, el capítulo I del título I de la Ley 5/2015, de 27 de abril, cuya aplicación se extiende también a los trabajadores autónomos, establece que, cuando las entidades decidan cancelar o reducir el flujo de financiación a sus clientes pymes y trabajadores autónomos, además de informarles con un preaviso de tres meses, les tendrán que hacer entrega de una extensa información sobre su situación financiera e historial de pagos en un documento denominado «Información Financiera-PYME». Dicho documento, que incluirá una calificación del riesgo del acreditado, deberá también ser entregado en cualquier otra circunstancia, previo pago de la tarifa correspondiente, a solicitud del acreditado.

Con el objeto de lograr que la información sea comparable y fidedigna, la Ley 5/2015, de 27 de abril, encomienda al Banco de España tanto la especificación del contenido y del formato del mencionado documento como la elaboración de una metodología estandarizada para la evaluación de la calidad crediticia de las pymes y de los trabajadores autónomos con la que obtener una calificación del riesgo.

La presente circular se divide en tres capítulos. El capítulo I establece el objeto y ámbito de aplicación de la circular, que incluye a las entidades de crédito y, de acuerdo con lo dispuesto en el artículo 7 de la Ley 5/2015, de 27 de abril, a los establecimientos financieros de crédito. El capítulo II regula el contenido mínimo del documento «Información Financiera-PYME», que abarca desde las declaraciones a la Central de Información de Riesgos del Banco de España hasta la calificación del riesgo, incluyendo un exhaustivo historial crediticio, los datos comunicados a empresas que presten servicios de información sobre la solvencia patrimonial y el crédito, y los extractos de movimientos del último año. El capítulo III establece una metodología cuyo fin esencial es la estandarización de la calificación del riesgo que deberán otorgar las entidades a las pymes y trabajadores autónomos.

En consecuencia, en uso de las facultades que tiene conferidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, y de acuerdo con el Consejo de Estado, ha aprobado la presente Circular:

ÍNDICE

Capítulo 1. Disposiciones generales.

Norma 1. Objeto.

Norma 2. Ámbito de aplicación.

Capítulo 2. Contenido del documento «Información Financiera-PYME».

Norma 3. Documento «Información Financiera-PYME».

Norma 4. Declaraciones a la Central de Información de Riesgos del Banco de España.

Norma 5. Datos comunicados a empresas que presten servicios de información sobre la solvencia patrimonial y el crédito.

Norma 6. Historial crediticio.

Norma 7. Extracto de los movimientos realizados durante el último año en los contratos del flujo de financiación del acreditado.

Norma 8. Calificación del riesgo del acreditado.

Capítulo 3. Metodología de calificación del riesgo.

Norma 9. Objeto de la metodología.

Norma 10. Descripción de la metodología.

Norma 11. Situación financiera del acreditado.

Norma 12. Calificación de la situación financiera del acreditado.

Norma 13. Variables cualitativas.

Norma 14. Calificación de las variables cualitativas.

Norma 15. Variables conductuales.

Norma 16. Calificación de las variables conductuales.

Norma 17. Posición relativa del acreditado respecto a su sector de actividad.

Disposición transitoria primera. Declaraciones de datos a la Central de Información de Riesgos.

Disposición final única. Entrada en vigor.

Anejos.

Anejo 1. Modelo-plantilla del documento «Información Financiera-PYME».

Anejo 2. Instrucciones para la elaboración del apartado «4. Historial crediticio» del documento «Información Financiera-PYME».

Anejo 2.1 Relación de los concursos de acreedores, acuerdos de refinanciación o extrajudiciales de pagos, embargos, procedimientos de ejecución y otras situaciones judiciales.

Anejo 2.2 Relación de contratos de seguros vinculados al flujo de financiación.

Anejo 3. Posición relativa del acreditado respecto a su sector de actividad.

La presente circular, de conformidad con lo previsto en el artículo 2.3 de la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, tiene por objeto:

a) Especificar el contenido y el formato del documento denominado «Información Financiera-PYME», así como el modelo-plantilla que deberán completar las entidades a las que se refiere la norma 2 para trasladar esta información a sus acreditados en los supuestos establecidos en los artículos 1 y 2.2 de la Ley 5/2015, de 27 de abril.

b) Desarrollar la metodología y el modelo-plantilla para la elaboración de un informe estandarizado de evaluación de la calidad del riesgo, que también formará parte del mencionado documento.

1. Lo previsto en esta circular será de aplicación a:

a) Las entidades de crédito constituidas en España.

b) Las actividades realizadas en España por entidades de crédito constituidas en otros países.

c) Los establecimientos financieros de crédito constituidos en España.

Las menciones hechas en esta circular a entidades deberán entenderse referidas a los sujetos contemplados en la enumeración anterior.

Igualmente, las menciones hechas a acreditados se entenderán realizadas a las pymes y a los trabajadores autónomos que sean clientes de la entidad y titulares de alguno de los contratos de crédito recogidos en el artículo 1.3 a) de la Ley 5/2015, de 27 de abril. A estos efectos, y en línea con lo establecido en el artículo 1.3 d) de la Ley 5/2015, de 27 de abril, se entenderá por:

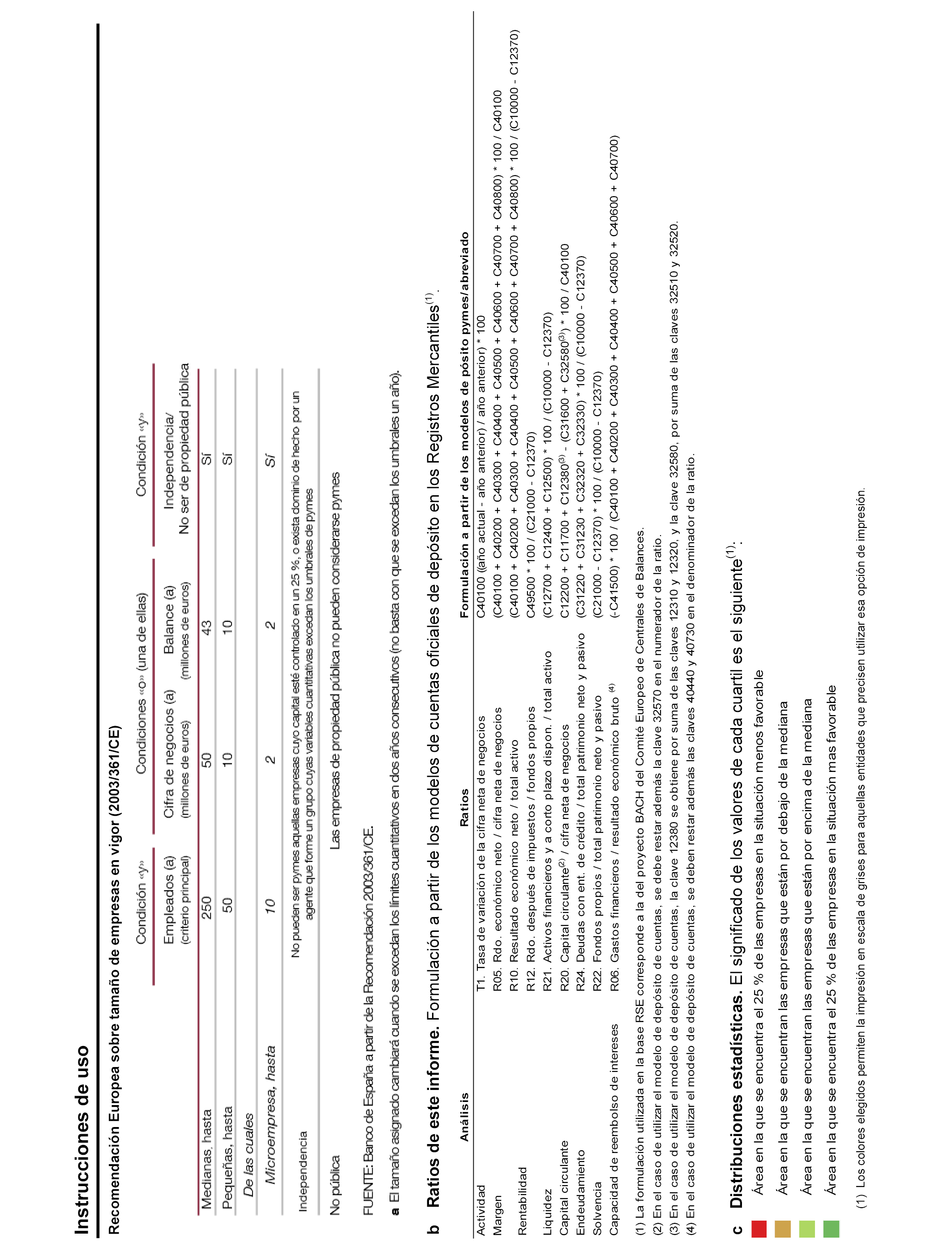

a) Pyme, microempresa, pequeña o mediana empresa: aquellas empresas que cumplan los criterios establecidos en la Recomendación 2003/361/CE de la Comisión, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas y medianas empresas, tal y como se refleja en la siguiente tabla:

|

Condición «y» |

Condiciones «o» (una de ellas) |

Condición «y» |

||

|---|---|---|---|---|

|

Empleados (a) (criterio principal) |

Cifra de negocios (a) (millones de euros) |

Balance (a) (millones de euros) |

Independencia (b) / no ser de propiedad pública (c) |

|

|

Medianas, hasta |

250 |

50 |

43 |

Sí |

|

Pequeñas, hasta |

50 |

10 |

10 |

Sí |

|

De las cuales, microempresa, hasta |

10 |

2 |

2 |

Sí |

(a) El tamaño asignado cambiará cuando se excedan los límites cuantitativos en dos años consecutivos (no basta con que se excedan los umbrales un año).

(b) Independencia: No pueden ser pymes aquellas empresas cuyo capital esté controlado en un 25%, o exista dominio de hecho por un agente que forme un grupo cuyas variables cuantitativas excedan los umbrales de pymes.

(c) No pública: Las empresas de propiedad pública no pueden considerarse pyme.

b) Trabajador autónomo: personas físicas que ejercen actividades económicas de acuerdo con el artículo 1 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo.

2. Lo dispuesto en esta circular será de aplicación:

a) Cuando no se dé alguna de las excepciones previstas en el artículo 1.4 de la citada ley y la entidad tenga intención de extinguir, no prorrogar o disminuir, en los términos y plazos establecidos en el artículo 1.1 de la Ley 5/2015, de 27 de abril, el flujo de financiación que hubiera concedido a su acreditado.

b) Cuando el acreditado solicite el documento «Información Financiera-PYME», en ejercicio del derecho recogido en el artículo 2.2 de la Ley 5/2015, de 27 de abril.

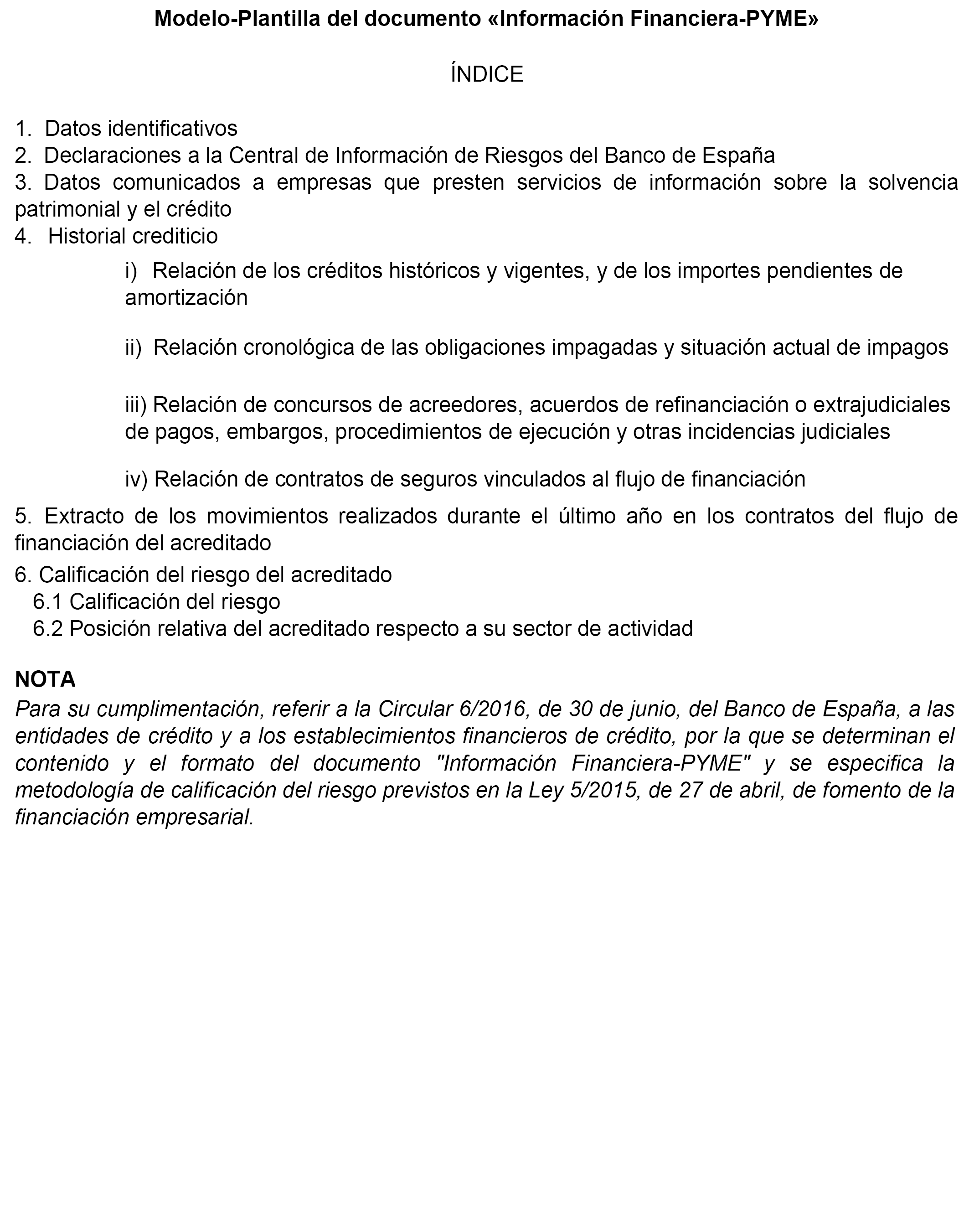

1. El documento «Información Financiera-PYME» tendrá el contenido mínimo previsto en esta circular, de conformidad con el artículo 2 de la Ley 5/2015, de 27 abril, y se dividirá en los siguientes apartados:

a) Declaraciones a la Central de Información de Riesgos del Banco de España.

b) Datos comunicados por la entidad a empresas que presten servicios de información sobre la solvencia patrimonial y el crédito.

c) Historial crediticio.

d) Extracto de los movimientos realizados durante el último año en los contratos del flujo de financiación del acreditado.

e) Calificación del riesgo del acreditado.

2. El documento se elaborará de acuerdo con lo dispuesto en la presente circular, ajustándose a los formatos y notas especificados en sus anejos.

La fecha de referencia del documento será la del último día del mes anterior a la fecha de la notificación prevista en el artículo 1 de la Ley 5/2015, de 27 de abril, o a la fecha de la solicitud por parte del acreditado prevista en el artículo 2.2 de la citada ley. No obstante, el documento deberá ser complementado con información más actualizada que se considere relevante.

3. Las entidades deberán conservar, durante seis años, la documentación justificativa de los datos empleados para la elaboración del documento «Información Financiera-PYME», así como la documentación que acredite la recepción por el acreditado del citado documento o que este ha sido puesto a su disposición.

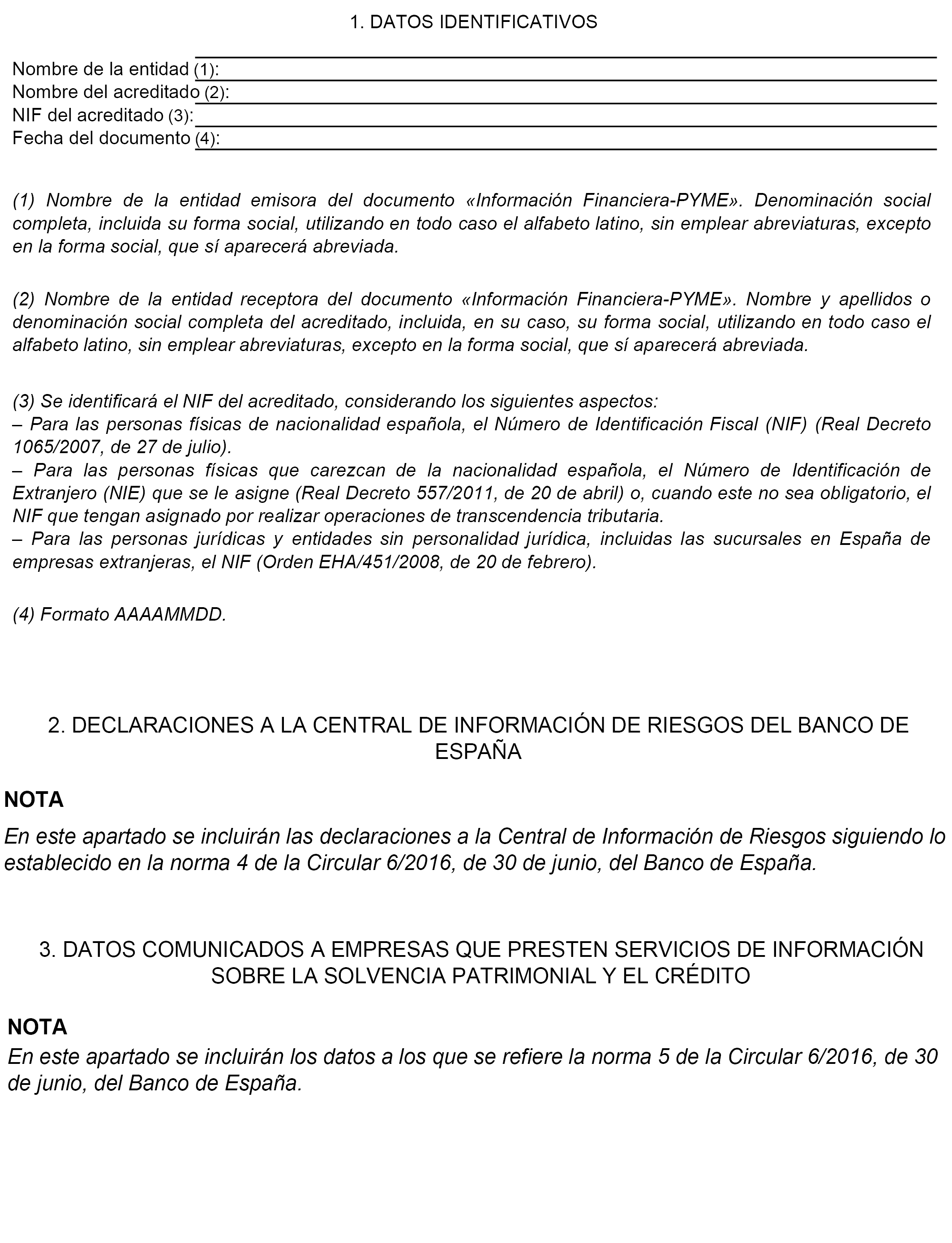

1. El documento «Información Financiera-PYME» incluirá, de conformidad con lo previsto en el artículo 2.1.a) de la Ley 5/2015, de 27 de abril, las cuatro últimas declaraciones mensuales de datos relativas a los acreditados, así como las correspondientes al final de cada trimestre natural de los últimos cinco años anteriores a la fecha de notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril, remitidas por la correspondiente entidad a la Central de Información de Riesgos del Banco de España con las singularidades contempladas en el apartado siguiente.

2. Las declaraciones de datos a la Central de Información de Riesgos se incluirán en el documento «Información Financiera-PYME», siguiendo el contenido y el nivel de agregación establecidos en el anejo 3, «Información de los riesgos que se facilitará a las entidades declarantes», de la Circular 1/2013, de 24 de mayo, del Banco de España, sobre la Central de Información de Riesgos y por la que se modifica la Circular 4/2004, de 22 de diciembre, a las entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros. Dichas declaraciones de datos incluirán las operaciones del acreditado sin que se limite el importe por el que se informan.

3. Las declaraciones de datos contenidas en esta norma se incluirán en el apartado 2 del documento «Información Financiera-PYME» al que se refiere el modelo-plantilla recogido en el anejo 1.

1. El documento «Información Financiera-PYME» incluirá, de conformidad con lo previsto en el artículo 2.1.b) de la Ley 5/2015, de 27 de abril, los datos de los acreditados comunicados por las entidades a empresas que presten servicios de información sobre la solvencia patrimonial y el crédito que sigan constando en los registros de tales empresas a la fecha de la notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril.

2. Las declaraciones de datos contenidas en esta norma se incluirán en el apartado 3 del documento «Información Financiera-PYME» al que se refiere el modelo-plantilla recogido en el anejo 1.

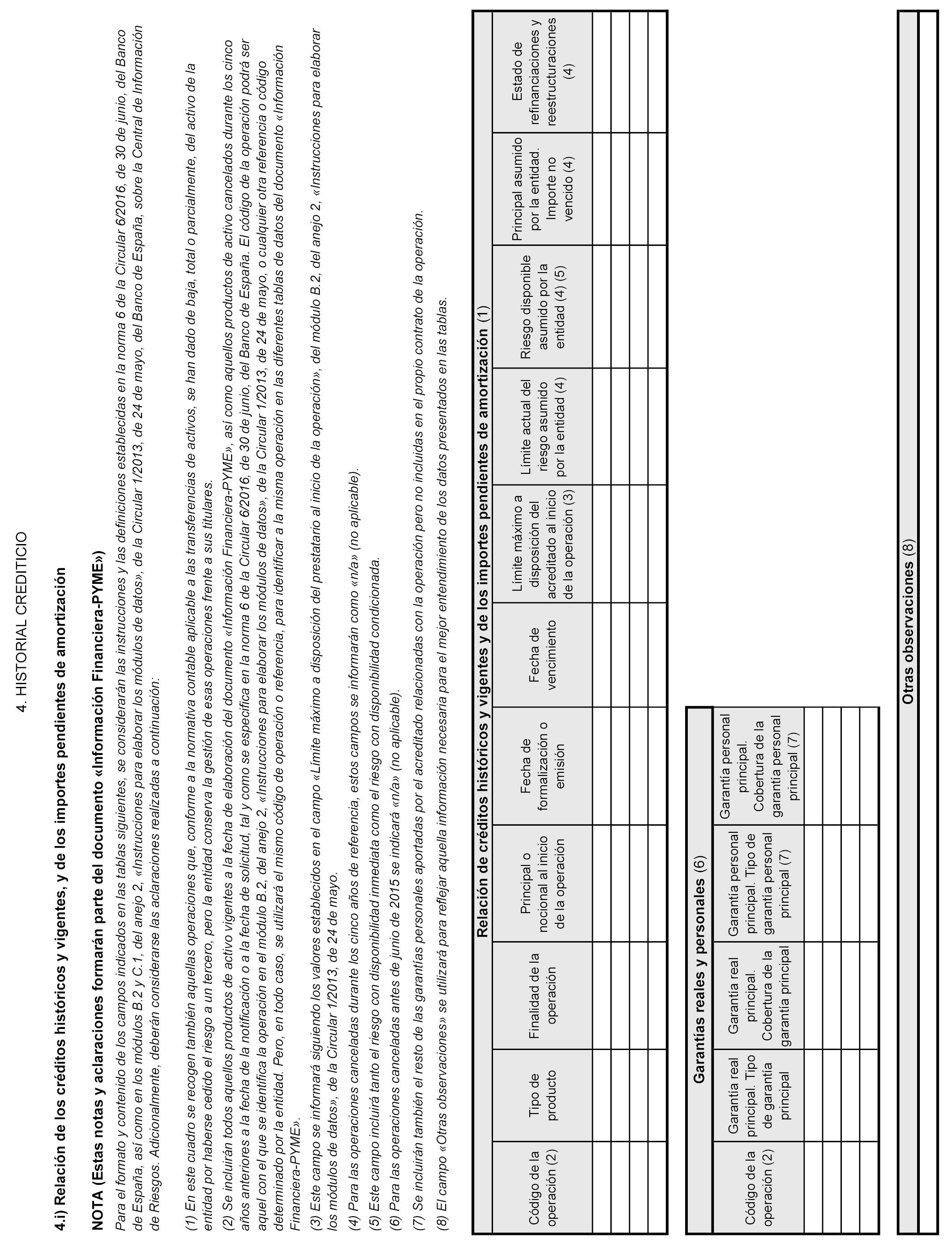

El documento «Información Financiera-PYME» contendrá, de conformidad con lo previsto en el artículo 2.1.c) de la Ley 5/2015, de 27 de abril, el historial crediticio del acreditado referido a los cinco años anteriores a la fecha de la notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la citada Ley 5/2015, de 27 de abril, e incluirá los datos que figuran a continuación, sin perjuicio de que las entidades puedan completar esta información con cualquier otra que consideren esencial para facilitar la correcta interpretación de los datos entregados:

a) Una relación de los créditos históricos y vigentes, y de los importes pendientes de amortización.

1. Para todos aquellos productos de activo de los que sea titular el acreditado a la fecha de referencia del documento, así como para los cancelados durante el plazo de cinco años indicado anteriormente, las entidades facilitarán, siguiendo las definiciones que se establecen en los módulos B.2 y C.1 del anejo 2, «Instrucciones para elaborar los módulos de datos», de la Circular 1/2013, de 24 de mayo, y ajustándose a los formatos y notas que se establecen en el apartado 4.i), «Relación de los créditos históricos y vigentes, y de los importes pendientes de amortización», del anejo 1, «Modelo-plantilla del documento «Información Financiera-PYME»», de la presente circular, los siguientes datos:

i) Código de la operación.

ii) Tipo de producto.

iii) Finalidad de la operación.

iv) Principal o nocional al inicio de la operación.

v) Fecha de formalización o emisión.

vi) Fecha de vencimiento.

vii) Límite máximo a disposición del acreditado al inicio de la operación.

viii) Límite actual del riesgo asumido por la entidad.

ix) Riesgo disponible asumido por la entidad.

x) Principal asumido por la entidad. Importe no vencido.

xi) Estado de refinanciaciones y reestructuraciones.

Los riesgos transferidos a terceros pero cuya gestión conserve la entidad se comunicarán a los efectos de este apartado como riesgos asumidos por la propia entidad.

2. Asimismo, las entidades deberán aportar los siguientes datos relativos a las garantías reales y personales de las que dispongan las operaciones:

i) Código de la operación.

ii) Garantía real principal. Tipo de garantía principal.

iii) Garantía real principal. Cobertura de la garantía principal.

iv) Garantía personal principal. Tipo de garantía personal principal.

v) Garantía personal principal. Cobertura de la garantía personal principal.

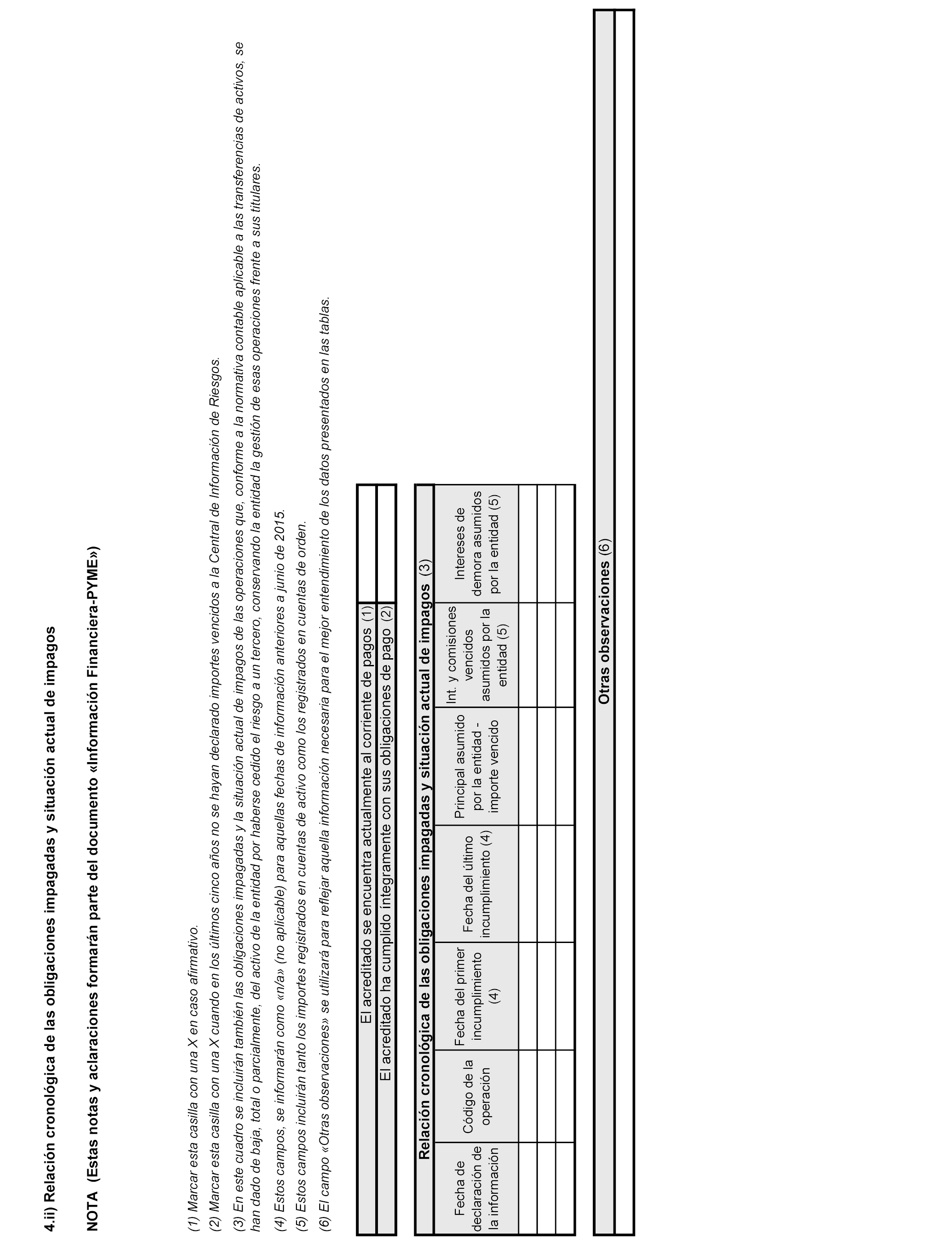

b) Una relación cronológica de las obligaciones impagadas con sus detalles o, en su defecto, la declaración expresa de que el acreditado ha cumplido íntegramente con sus obligaciones.

Las entidades proporcionarán para cada cierre mensual del año anterior a la fecha de la notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril, y para el cierre de cada trimestre natural de los cuatro años previos la siguiente información de las obligaciones impagadas por el acreditado:

i) Fecha de declaración de la información.

ii) Código de la operación.

iii) Fecha del primer incumplimiento.

iv) Fecha del último incumplimiento.

v) Principal asumido por la entidad. Importe vencido.

vi) Intereses y comisiones vencidos asumidos por la entidad.

vii) Intereses de demora asumidos por la entidad.

Los riesgos transferidos a terceros pero cuya gestión conserve la entidad se comunicarán a los efectos de este apartado como riesgos asumidos por la propia entidad.

En caso de haber cumplido el acreditado íntegramente con sus obligaciones durante los cinco años anteriores a la fecha de la notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril, se marcará la casilla habilitada al efecto en el apartado 4.ii), «Relación cronológica de las obligaciones impagadas y situación actual de impagos», al que se refiere el modelo-plantilla recogido en el anejo 1.

Esta información se facilitará utilizando las definiciones establecidas en los módulos B.2 y C.1, del anejo 2, «Instrucciones para elaborar los módulos de datos», de la Circular 1/2013, de 24 de mayo, y ajustándose a los formatos y notas establecidos en el apartado 4.ii), «Relación cronológica de las obligaciones impagadas y situación actual de impagos», al que se refiere el modelo-plantilla recogido en el anejo 1, e indicando la fecha de declaración de la información mencionada en el punto i) anterior.

c) Un estado de la situación actual de impagos.

Si en el historial crediticio del acreditado no constara impago alguno en la fecha de notificación o en la fecha de solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril, se marcará la casilla habilitada al efecto en el apartado 4.ii), «Relación cronológica de las obligaciones impagadas y situación actual de impagos», al que se refiere el modelo-plantilla recogido en el anejo 1.

En los demás casos, la situación actual de impagos quedará recogida en la relación cronológica de las obligaciones impagadas a que hace referencia el apartado b).

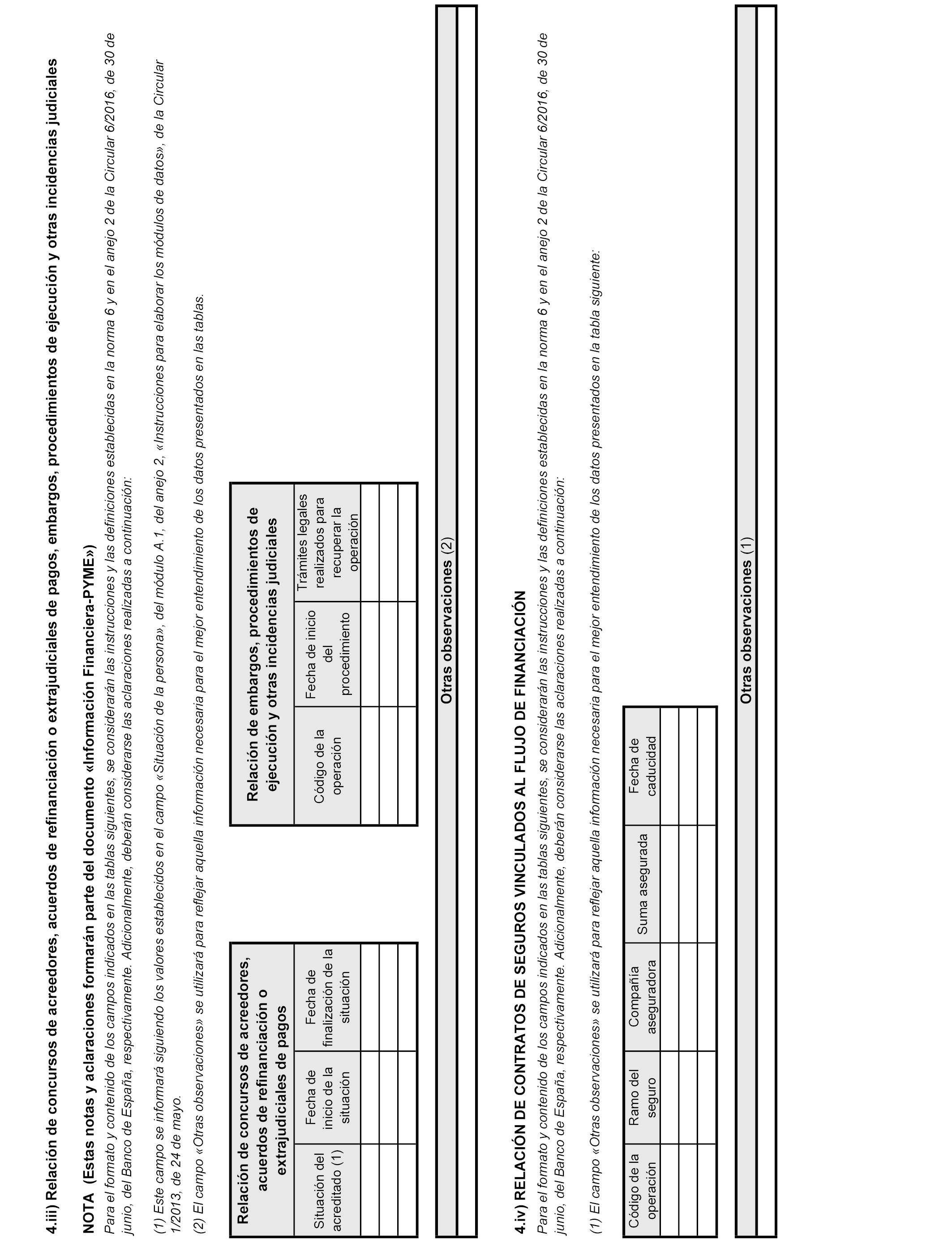

d) Una relación de los concursos de acreedores, acuerdos de refinanciación o extrajudiciales de pagos, embargos, procedimientos de ejecución y otras incidencias judiciales relacionadas con el acreditado en los que sea parte la entidad.

En relación con los concursos de acreedores y los acuerdos de refinanciación o extrajudiciales de pagos, se aportarán los siguientes datos:

i) Situación del acreditado.

ii) Fecha de inicio de la situación.

iii) Fecha de finalización de la situación.

Adicionalmente, si en algún momento durante los cinco años anteriores a la fecha de la notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril, el acreditado hubiera sido objeto de embargo, procedimiento de ejecución u otra incidencia judicial en los que la entidad hubiera sido parte, se aportarán los siguientes datos:

i) Código de la operación.

ii) Fecha de inicio del procedimiento.

iii) Trámites legales realizados para recuperar la operación.

Esta información se incluirá en el documento «Información Financiera-PYME» siguiendo los formatos, notas y definiciones establecidos en el apartado 4.iii), «Relación de concursos de acreedores, acuerdos de refinanciaciones o extrajudiciales de pagos, embargos, procedimientos de ejecución y otras situaciones judiciales», del anejo 1, «Modelo-plantilla del documento ‘‘Información Financiera-PYME’’», y en el anejo 2, «Instrucciones para la elaboración del apartado ‘‘4. Historial crediticio’’ del documento ‘‘Información Financiera-PYME’’».

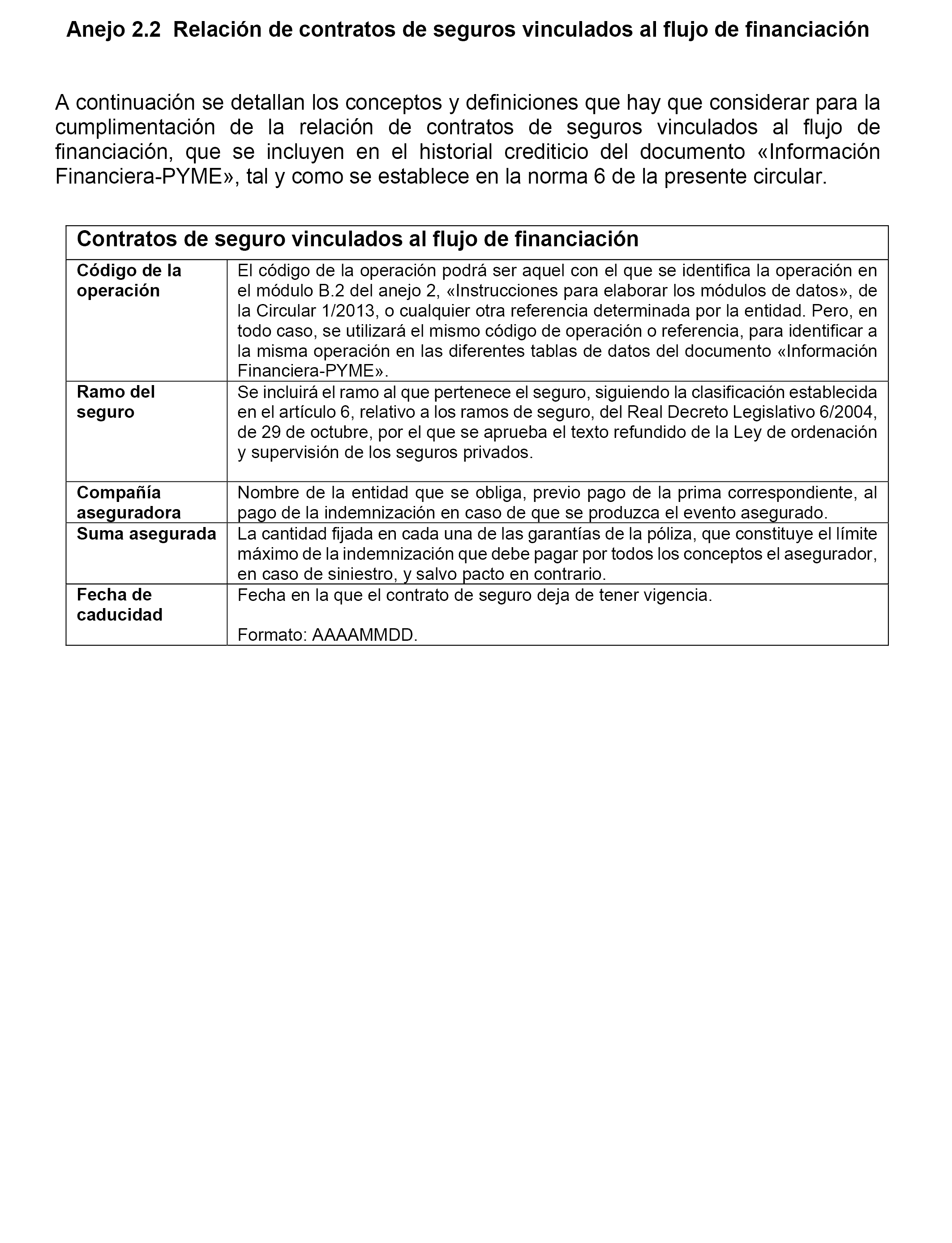

e) Una relación de los contratos de seguros vinculados al flujo de financiación.

Las entidades deberán informar sobre cualquier contrato de seguro del que tengan constancia documentada y que esté vinculado al flujo de financiación, siempre que pueda ser considerado como un factor mitigador del riesgo derivado de alguno de los contratos que componen este flujo de financiación y no haya sido incluido previamente como una garantía personal principal en el apartado a), dentro de la relación de créditos históricos y vigentes. Los datos que deben facilitarse seguirán el formato, las notas y las definiciones establecidos en el apartado 4.iv), «Relación de contratos de seguros vinculados al flujo de financiación», del anejo 1, «Modelo-plantilla del documento ‘‘Información Financiera-PYME’’», y en el anejo 2, «Instrucciones para la elaboración del apartado ‘‘4. Historial crediticio’’ del documento ‘‘Información Financiera-PYME’’», y serán los siguientes:

i) Código de la operación.

ii) Ramo del seguro.

iii) Compañía aseguradora.

iv) Suma asegurada.

v) Fecha de caducidad.

De conformidad con lo dispuesto en el artículo 2 de la Ley 5/2015, de 27 de abril, a estos efectos se considerarán seguros vinculados al flujo de financiación los contratados dentro del plazo de seis meses anteriores o posteriores al perfeccionamiento de cualquiera de los contratos de préstamo o crédito que componen el flujo de financiación o de cualquiera de sus prórrogas.

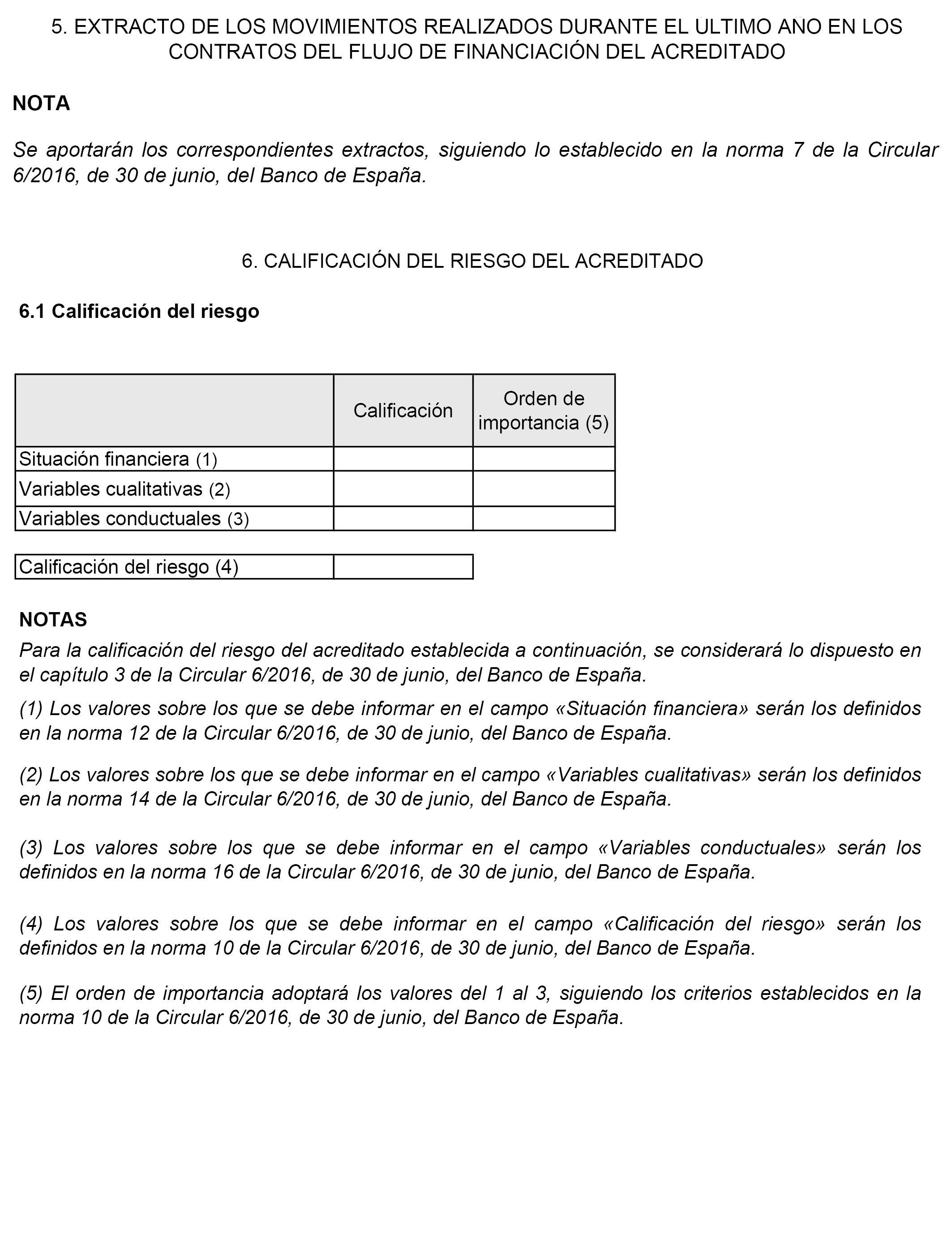

El documento «Información Financiera-PYME» contendrá en el apartado 5, «Extracto de los movimientos realizados durante el último año en los contratos del flujo de financiación del acreditado», del anejo 1, «Modelo-plantilla del documento ‘‘Información Financiera-PYME’’», de conformidad con lo previsto en el artículo 2.1 d) de la Ley 5/2015, de 27 de abril, los movimientos de los contratos que, según lo dispuesto en el artículo 1.3.a) de la Ley 5/2015, de 27 de abril, compongan el flujo de financiación del acreditado. De cada movimiento se detallará, al menos, la fecha de la operación, la fecha valor y el concepto que lo origina.

Se entenderá cumplida esta obligación con la entrega de una copia de los extractos facilitados al acreditado durante el último año desde la fecha de la notificación o de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril.

En el caso de que la entidad, de acuerdo con las condiciones contractuales pactadas, no hubiera efectuado entrega de los extractos, se deberá informar, al menos, de todos los movimientos correspondientes al último trimestre anterior a la fecha de la notificación o a la fecha de la solicitud previstas en el artículo 1 y en el artículo 2.2, respectivamente, de la Ley 5/2015, de 27 de abril, y, respecto de los nueve meses anteriores, de los movimientos acumulados de cada trimestre, incluyendo por separado el número de los movimientos registrados como entradas y como salidas y el importe medio registrado en cada una de ellas. Además, deberá informarse, en su caso, y al cierre de cada trimestre, de los saldos disponible, retenido y actual de cada contrato.

Las entidades deberán incorporar en el documento «Información Financiera-PYME», siguiendo el modelo-plantilla del apartado 6 del anejo 1, una calificación del riesgo del acreditado. Esta calificación se obtendrá mediante la aplicación de la metodología prevista en el capítulo 3 de la presente circular.

1. La metodología que se desarrolla en el presente capítulo permitirá evaluar, de una manera estandarizada y comparable, la calidad crediticia de los acreditados. El riesgo se calificará atendiendo a la capacidad del acreditado para hacer frente a sus compromisos financieros, de acuerdo con las categorías establecidas en el apartado 3 de la norma 10.

2. Las entidades que, de conformidad con la norma 2.1 de la presente circular, estuvieran obligadas a elaborar el documento «Información Financiera-PYME» serán las responsables de la aplicación correcta de esta metodología.

1. Las entidades determinarán la calificación del riesgo de los acreditados analizando, de conformidad con los criterios que se detallan en las normas 11 a 16, las siguientes variables:

a) Situación financiera del acreditado.

b) Variables cualitativas.

c) Variables conductuales.

2. Adicionalmente, las entidades proporcionarán la posición relativa del acreditado respecto a su sector de actividad, para lo que seguirán los criterios establecidos en la norma 17.

3. El resultado de la evaluación deberá permitir a la entidad clasificar el riesgo de su acreditado en alguna de las categorías establecidas en el cuadro 1.

Cuadro 1. Calificación del riesgo

|

Riesgo bajo. |

Un acreditado obtendrá esta calificación cuando del análisis de su situación financiera, del conocimiento que se disponga de él, de su negocio o de la actividad que desarrolle, y del análisis de su comportamiento en relación con la entidad se concluya que tiene una capacidad adecuada para hacer frente a sus compromisos financieros. |

|

Riesgo medio-bajo. |

Un acreditado obtendrá esta calificación cuando del análisis de su situación financiera, del conocimiento que se disponga de él, de su negocio o de la actividad que desarrolle, y del análisis de su comportamiento en relación con la entidad se concluya que existe alguna incertidumbre no especialmente significativa sobre su capacidad para hacer frente a sus compromisos financieros. |

|

Riesgo medio-alto. |

Un acreditado obtendrá esta calificación cuando del análisis de su situación financiera, del conocimiento que se disponga de él, de su negocio o de la actividad que desarrolle, y del análisis de su comportamiento en relación con la entidad se concluya que existen incertidumbres significativas sobre su capacidad para hacer frente a sus compromisos financieros. |

|

Riesgo alto. |

Un acreditado obtendrá esta calificación cuando del análisis de su situación financiera, del conocimiento que se disponga de él, de su negocio o de la actividad que desarrolle, y del análisis de su comportamiento en relación con la entidad se concluya que existen serias dudas de que vaya a ser capaz de hacer frente a sus compromisos financieros. |

|

No disponible. |

Un acreditado obtendrá esta calificación cuando no se haya podido disponer de información suficiente para aplicar la metodología de calificación del riesgo. |

4. Las entidades deberán establecer la relación existente entre las valoraciones dadas a cada uno de los grupos de variables analizados, contemplados en el apartado 1 anterior, y la calificación del riesgo prevista en el cuadro 1.

Las entidades deberán informar en la evaluación final del orden de importancia otorgado a cada uno de los grupos de variables analizados contemplados en el apartado 1 anterior, para lo que tendrán en cuenta las características particulares de cada acreditado. La ordenación seguirá una escala de importancia del 1 al 3 en orden descendente, sin que se pueda asignar el mismo valor a más de un grupo de variables. Dicha ordenación deberá ser coherente y estable en el tiempo para grupos similares de acreditados.

Las entidades deberán mantener una justificación de las calificaciones otorgadas a cada uno de los grupos de variables analizados y del orden de importancia establecido en las calificaciones del riesgo que concedan a los acreditados.

5. Sin perjuicio de lo anterior, las entidades deberán tener en cuenta los siguientes criterios:

a) Si la calificación de la situación financiera del acreditado, conforme a lo dispuesto en la norma 12, fuera no disponible, por no haber hecho el acreditado depósito de sus cuentas anuales en el Registro Mercantil estando obligado a ello y no poder disponer la entidad de otros estados financieros con los que poder llevar a cabo el análisis, la calificación del riesgo del acreditado podrá ser, a criterio de la entidad, de no disponible.

b) Si el análisis de las variables conductuales, conforme a lo dispuesto en la norma 16, arrojara una calificación negativa, la calificación del riesgo del acreditado será de riesgo medio-alto o riesgo alto.

6. Las calificaciones concedidas por las entidades a los tres grupos de variables contemplados en el apartado 1, junto con su orden de importancia y la calificación del riesgo obtenida, formarán parte del documento «Información Financiera-PYME», con el formato establecido en el apartado 6.1, «Calificación del riesgo», del anejo 1, «Modelo-plantilla del documento ‘‘Información Financiera-PYME’’».

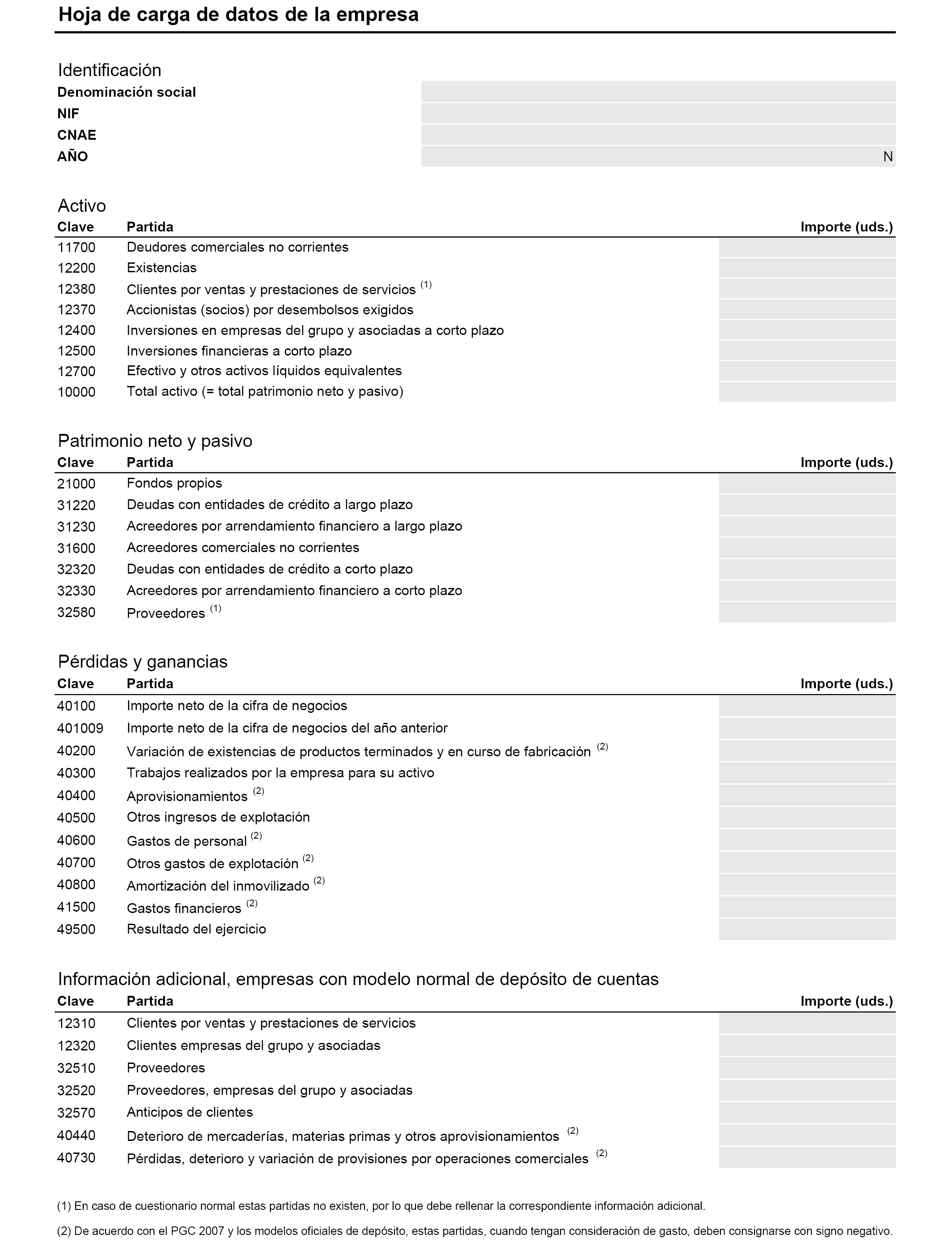

1. La evaluación de la situación financiera del acreditado se efectuará a través del análisis de sus estados financieros. En el caso de aquellos acreditados que tengan la obligación legal de someter sus cuentas anuales a auditoría se utilizarán los estados financieros auditados.

En el caso de las pymes, las entidades utilizarán los últimos estados financieros depositados en el Registro Mercantil, de conformidad con lo dispuesto en el artículo 279 del texto refundido de la Ley de sociedades de capital aprobado por el Real Decreto Legislativo 1/2010. No obstante, si el acreditado no hubiera depositado sus cuentas en el registro o, aun habiéndolas depositado, no estuvieran disponibles, la entidad podrá utilizar los últimos estados financieros o las últimas declaraciones del impuesto de sociedades de los que disponga, siempre que sean recientes.

En el caso de los trabajadores autónomos que no dispongan de estados financieros, se utilizará la última información fiscal o patrimonial de la que se disponga.

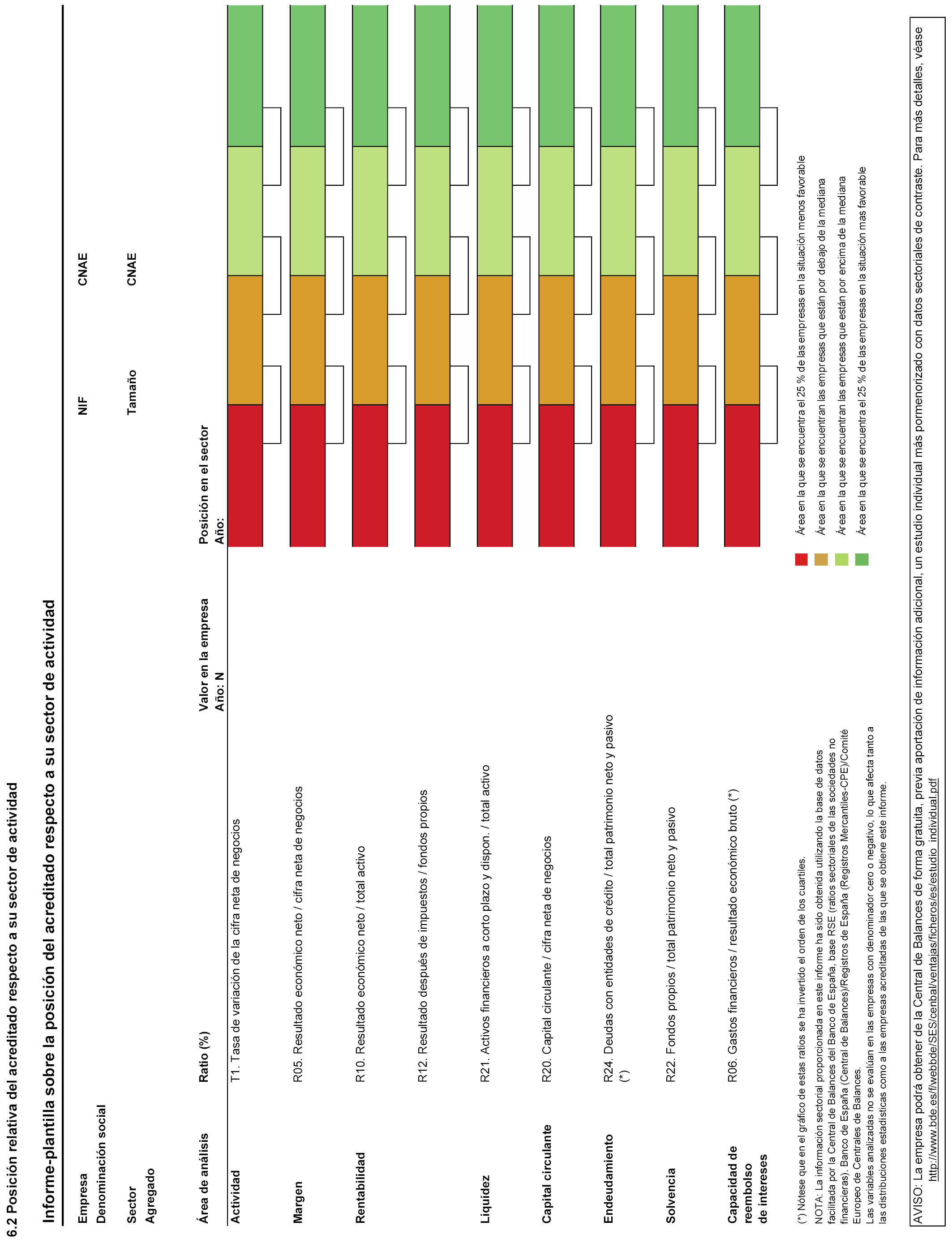

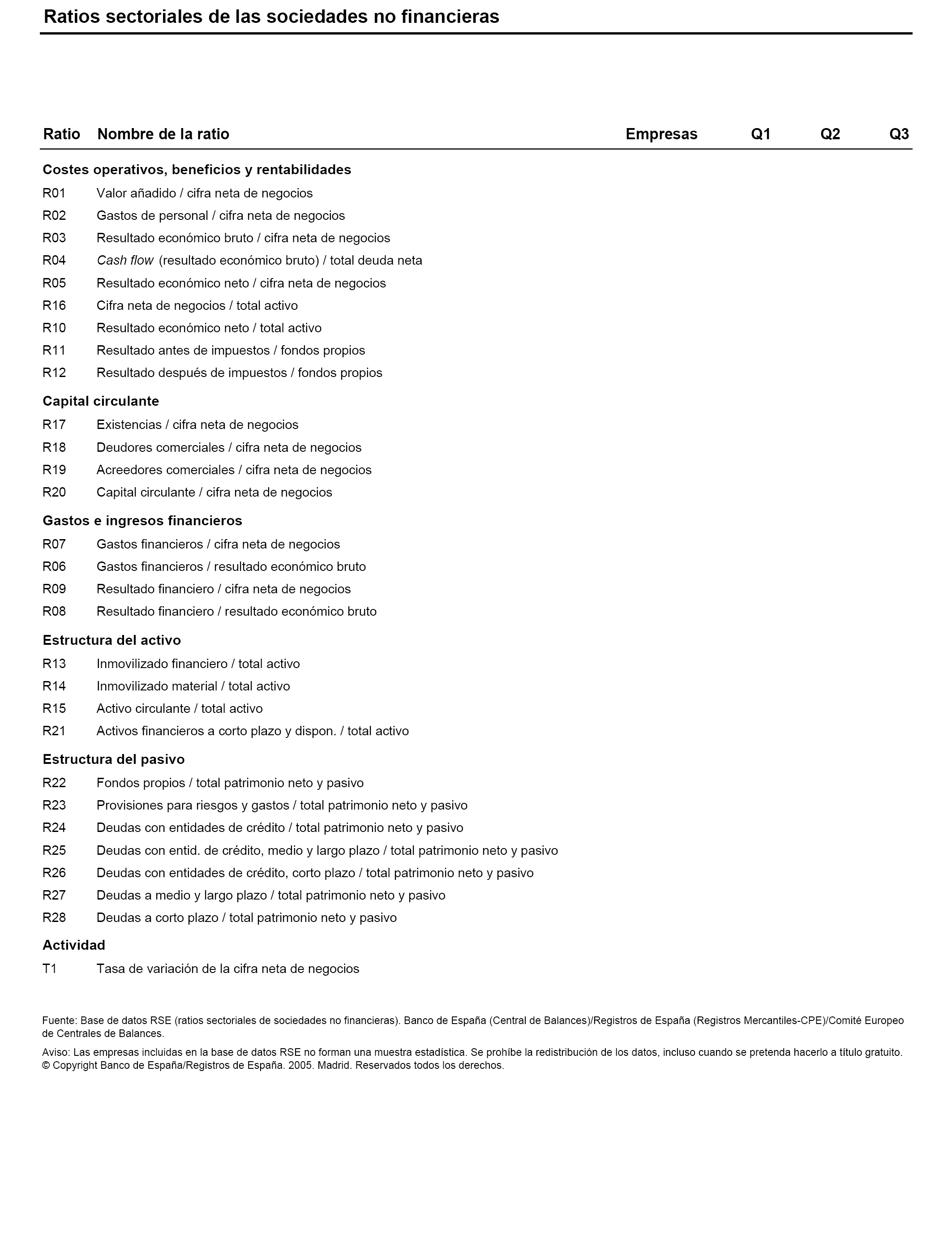

2. La entidad realizará un análisis de la situación económico-financiera del acreditado a partir de las ratios a las que se refiere el cuadro 2, que se corresponden con las definidas y utilizadas por la Central de Balances del Banco de España en sus informes de ratios sectoriales de las sociedades no financieras, a los que se hace referencia en la norma 17.

Asimismo, siempre que la entidad disponga, además de los estados financieros señalados en el apartado 1, de los correspondientes a uno o dos ejercicios precedentes, el análisis se extenderá a la evolución de las ratios durante esos ejercicios.

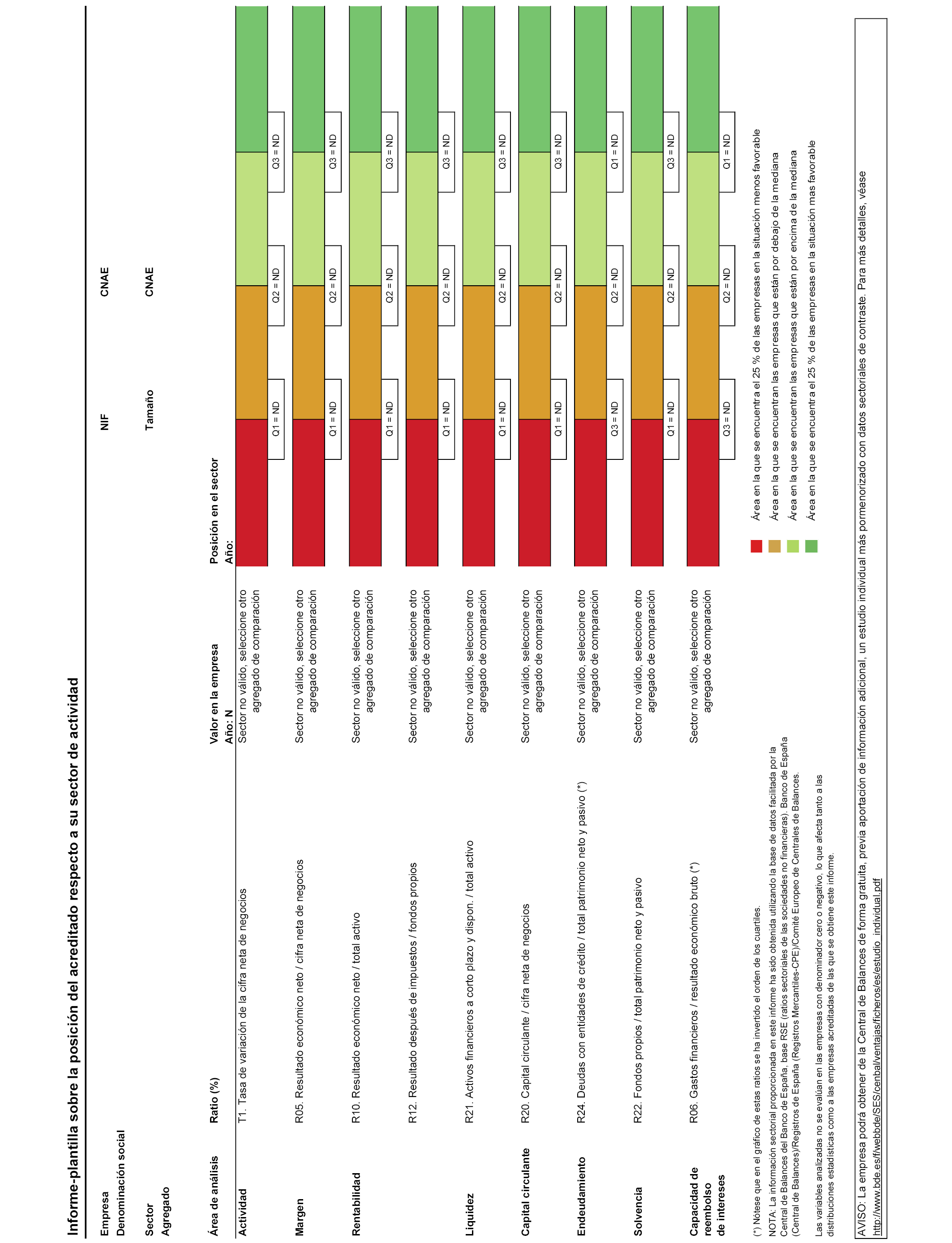

Cuadro 2. Ratios económico-financieros

|

Áreas de análisis |

Ratios1 |

Formulación a partir del modelo depósito pymes |

|---|---|---|

|

Actividad. |

Tasa de variación de la cifra neta de negocios (T1). |

C40100 ((año actual-año anterior)/año anterior) * 100. |

|

Margen. |

Rdo. económico neto/cifra neta de negocios (R05). |

(C40100 + C40200 + C40300 + C40400 + C40500 + C40600 + C40700 + C40800) * 100 / C40100. |

|

Rentabilidad. |

Resultado económico neto/total activo (R10). |

(C40100 + C40200 + C40300 + C40400 + C40500 + C40600 + C40700 + C40800) * 100 / (C10000 -C12370). |

|

Rdo. después de impuestos/fondos propios (R12). |

C49500 * 100/(C21000 - C12370). |

|

|

Liquidez. |

Activos financieros y a corto plazo dispon./total activo (R21). |

(C12700 + C12400 + C12500) * 100/(C10000 - C12370). |

|

Capital circulante. |

Capital circulante/cifra neta de negocios (R20). |

C12200 + C11700 + C12380 - (C31600 + C32580) * 100/ C40100. |

|

Endeudamiento. |

Deudas con ent. de crédito/total patrimonio neto y pasivo (R24). |

(C31220 + C31230 + C32320 + C32330) * 100/(C10000 - C12370). |

|

Solvencia. |

Fondos propios/total patrimonio neto y pasivo (R22). |

(C21000 - C12370) * 100/(C10000 - C12370). |

|

Capacidad de reembolso de intereses. |

Gastos financieros/resultado económico bruto (R06). |

(-C41500) * 100/(C40100 + C40200 + C40300 + C40400 + C40500 + C40600 + C40700). |

1 Ratios definidas por la Central de Balances del Banco de España en sus informes de ratios sectoriales de las sociedades no financieras.

3. De no ser posible utilizar alguna o algunas de las ratios anteriores, las entidades podrán utilizar otras ratios que consideren más adecuadas, siempre que con ellas se analicen y evalúen, al menos, las siguientes áreas:

a) Actividad.

b) Rentabilidad.

c) Liquidez.

d) Nivel de endeudamiento.

e) Solvencia.

1. La evaluación de la situación financiera del acreditado deberá permitir a la entidad concluir acerca de su capacidad económico-financiera para hacer frente a sus compromisos financieros. A estos efectos, se otorgará alguna de las calificaciones que figuran en el cuadro 3.

Cuadro 3. Calificación de la situación financiera del acreditado

|

Muy buena. |

El análisis de la situación financiera del acreditado permite concluir que presenta una capacidad económico-financiera muy alta para hacer frente a sus compromisos financieros. |

|

Buena. |

El análisis de la situación financiera del acreditado permite concluir que presenta una capacidad económico-financiera adecuada para hacer frente a sus compromisos financieros. |

|

Regular. |

El análisis de la situación financiera del acreditado permite concluir que existen algunas dudas sobre su capacidad económico-financiera para hacer frente a sus compromisos financieros. |

|

Débil. |

El análisis de la situación financiera del acreditado permite concluir que existen dudas considerables sobre su capacidad económico-financiera para hacer frente a sus compromisos financieros. |

|

No disponible. |

No se dispone de estados financieros o, en el caso de los trabajadores autónomos, de la información fiscal que permitan llevar a cabo el análisis, o estos no están debidamente actualizados. |

2. Corresponderá a la entidad, sobre la base de su experiencia histórica, de su modelo de gestión y del seguimiento que realice de sus acreditados, establecer la relación entre las ratios utilizadas y la calificación que se asigne a la situación financiera de cada acreditado. Asimismo, las entidades deberán mantener una justificación de las calificaciones otorgadas.

1. Las entidades analizarán, en relación con el acreditado, con su negocio o con la actividad que desarrolle, cuanta información de carácter cualitativo figure en sus sistemas de gestión.

2. A estos efectos, tendrán en cuenta, al menos, la información referida a:

a) La antigüedad del acreditado como cliente de la entidad y la antigüedad de su negocio.

b) El sector económico en el que opera el acreditado.

Adicionalmente, y siempre que la información se encuentre disponible y sea pertinente su aplicación, se valorará:

a) La experiencia y compromiso de otros socios, si los hubiera.

b) La pertenencia de la pyme a un grupo económico considerado pyme, siguiendo la Recomendación 2003/361/CE de la Comisión, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas empresas y medianas empresas, y, en este caso, el grado de apoyo por parte del grupo económico.

Corresponderá a las entidades, de acuerdo con su experiencia y su modelo de gestión, elegir cualesquiera otras variables de análoga naturaleza que consideren relevantes para realizar una mejor valoración final de la calidad crediticia del acreditado.

3. Adicionalmente, las entidades deberán valorar otros hechos significativos que, no estando parametrizados en sus modelos de gestión, pudieran afectar a la capacidad de pago del acreditado.

La evaluación del conocimiento que la entidad tiene del acreditado como cliente y, en su caso, del apoyo que recibe por parte de sus socios o del grupo económico al que pertenece deberá permitir a la entidad asignar al acreditado alguna de las calificaciones establecidas en el cuadro 4.

Cuadro 4. Calificación de las variables cualitativas

|

Positiva. |

El conocimiento que se tiene del cliente, de su negocio y, en su caso, del apoyo de sus socios o del grupo económico al que pertenece permite alcanzar una opinión positiva sobre el acreditado y su negocio. |

|

Neutra. |

El conocimiento que se tiene del cliente, de su negocio y, en su caso, del apoyo de sus socios o del grupo económico al que pertenece no permite formar una opinión positiva ni negativa sobre el acreditado y su negocio. |

|

Negativa. |

El conocimiento que se tiene del cliente, de su negocio y, en su caso, del apoyo de sus socios o del grupo económico al que pertenece permite alcanzar una opinión negativa sobre el acreditado y su negocio. |

Asimismo, las entidades deberán mantener una justificación de las calificaciones otorgadas a cada una de las variables analizadas.

Las entidades valorarán la evolución del comportamiento del acreditado en las relaciones contractuales en las que aquel haya sido parte. Para ello, analizarán las variables que con este fin tuvieran incorporadas en sus sistemas de gestión y en sus sistemas de alertas. Este análisis deberá tener en cuenta, al menos, las siguientes variables o alertas:

a) La existencia de posiciones vencidas.

b) La frecuencia y recurrencia de impagos, incluyendo las alertas de inscripción del acreditado en registros de impagados (RAI, ASNEF, etc.).

c) Los descubiertos y excedidos en cuenta registrados en el último ejercicio.

d) Las derivadas de la Central de Información de Riesgos del Banco de España.

El análisis y valoración del comportamiento del acreditado a lo largo de las relaciones contractuales en las que la entidad ha sido parte deberán permitir a la entidad asignar al acreditado alguna de las calificaciones establecidas en el cuadro 5.

Cuadro 5. Calificación de las variables conductuales

|

Positiva. |

El cliente está fuertemente vinculado, sin incidencias y con una correcta operativa, lo que representa un comportamiento beneficioso para la entidad. |

|

Neutra. |

El cliente tiene una baja vinculación o una posición y operativa en la entidad que no permite obtener una conclusión clara respecto a su efecto sobre la entidad. |

|

Negativa. |

El cliente ha incurrido en alertas internas por impagos, retrasos, incumplimientos de compromisos o similares, o se tiene conocimiento de alertas externas, tales como posiciones dudosas o que reflejen una situación de incumplimiento en la Central de Información de Riesgos, procedimientos judiciales, ASNEF, RAI, etc., que representan un comportamiento perjudicial para la entidad. |

Asimismo, las entidades deberán mantener una justificación de las calificaciones otorgadas a cada una de las variables analizadas.

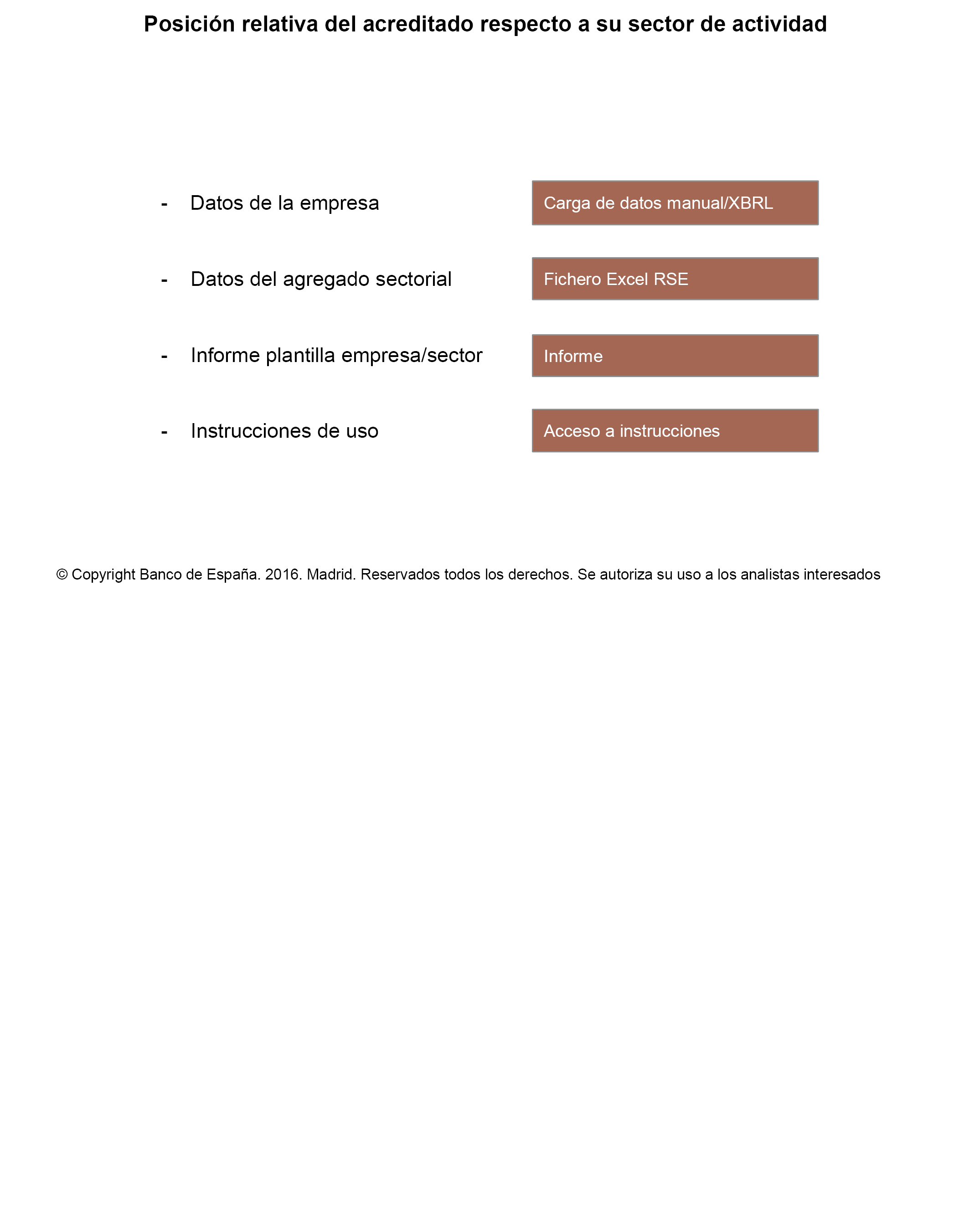

1. La entidad proporcionará al acreditado, junto con la calificación de su riesgo, información acerca de su posición relativa en el sector en el que desarrolla su actividad para el ejercicio económico más reciente respecto del que se disponga de información.

Para ello, las entidades harán uso de la aplicación de ratios sectoriales de las sociedades no financieras diseñada por la Central de Balances del Banco de España, de forma que para las ratios definidas en el cuadro 2 al que se refiere el apartado 2 de la norma 11 se informará del intervalo delimitado por los cuartiles en el que se sitúa el acreditado dentro de su sector de actividad.

El Banco de España pondrá a disposición de las entidades, en la sección de la Central de Balances de su sitio web o por otros medios, el citado modelo para la obtención de la posición relativa del acreditado en su sector de actividad.

El documento «Información Financiera-PYME» incluirá el informe que se obtenga siguiendo las instrucciones del anejo 3 con el formato que se muestra en el apartado 6.2, «Posición relativa del acreditado respecto a su sector de actividad», del anejo 1, «Modelo-plantilla del documento ‘‘Información Financiera-PYME’’».

2. La entrega de este informe será preceptiva en el caso de acreditados que hubieran depositado sus estados financieros en el Registro Mercantil, no teniendo estos una antigüedad superior a dos años. En el resto de los casos, las entidades podrán entregar el informe utilizando la última información que tuvieran disponible.

3. En este mismo informe se dará a conocer al acreditado la posibilidad de obtener de la Central de Balances del Banco de España, de forma gratuita, previa aportación de información adicional, un estudio individual más pormenorizado con datos sectoriales de contraste que permitan hacer un análisis profundo de la gestión de su negocio.

Hasta que se disponga de cinco años de declaraciones de datos a la Central de Información de Riesgos según el contenido y el formato establecidos en la Circular 1/2013, de 24 de mayo, se incluirán en el documento «Información Financiera-PYME» las declaraciones de datos comenzando a partir de los datos correspondientes a 30 de junio de 2015, inclusive, siguiendo el contenido y el formato establecidos en la norma 4.2 de esta circular.

La presente circular entrará en vigor a los tres meses desde su publicación en el «Boletín Oficial del Estado».

Madrid, 30 de junio de 2016.–El Gobernador del Banco de España, Luis María Linde de Castro.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid