Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Se hace saber a todos los ciudadanos de Euskadi que el Parlamento Vasco ha aprobado la Ley 7/85, de 26 de septiembre, por la que se aprueba la metodología aplicable a los ejercicios 1986, 1987 y 1988 de determinación de las aportaciones de los Territorios Históricos a la financiación de los Presupuestos de la Comunidad Autónoma del País Vasco y se fijan para el mismo período los coeficientes de aportación de las Diputaciones Forales a los gastos presupuestarios de la Comunidad Autónoma del País Vasco. Por consiguiente, ordeno a todos los ciudadanos de Euskadi, particulares y autoridades, que la guarden y hagan guardarla.

Vitoria-Gasteiz, 26 de septiembre de 1985.–El Lehendakari, José Antonio Ardanza Garro.

El párrafo 8º del articulo 22 de la Ley 27/1983, de 25 de noviembre, establece que el Consejo Vasco de Finanzas Públicas aprobará la metodología de distribución de recursos y la determinación de las aportaciones de cada Territorio Histórico a los gastos presupuestarios, de la Comunidad Autónoma, con vigencia para períodos mínimos de tres ejercicios presupuestarios, salvo que concurran circunstancias excepcionales, a juicio del Consejo, que aconsejaran su vigencia para uno o dos ejercicios.

Por su parte, la Disposición adicional de la Ley 2/1985, de 15 de febrero, establece que en un plazo máximo de 6 meses el Consejo Vasco de Finanzas elaborará una metodología aplicable a los ejercicios 1986, 1987 y 1988 de determinación de las aportaciones de las Diputaciones Forales a la financiación de los Presupuestos de la Comunidad Autónoma. Dicho acuerdo se elevará por el Gobierno al Parlamento para su aprobación.

Se aprueba el Acuerdo del Consejo Vasco de Finanzas Públicas, que se recogen como anejo a la presente Ley, en el que se establece la metodología aplicable a los ejercicios 1986, 1987 y 1988 de determinación de las aportaciones de las Diputaciones Forales a la financiación de los Presupuestos de la Comunidad Autónoma y se fijan para el mismo período los coeficientes de aportación de las Diputaciones Forales a los gastos presupuestarios de la Comunidad Autónoma del País Vasco.

ACUERDO DEL CONSEJO VASCO DE FINANZAS PÚBLICAS

El Consejo Vasco de Finanzas Públicas, en sesión del día 24 de julio de 1985, por unanimidad de todos sus miembros,

ACUERDA

I. Modelo de distribución vertical.

En los ejercicios presupuestarios de 1986, 1987 y 1988, la aportación que las Diputaciones Forales deberán destinar a la financiación general de los Presupuestos de la Comunidad Autónoma Vasca se calculará mediante liquidaciones anuales ajustadas al siguiente modelo:

– Recaudación por Ingresos concertados: R.

– Deducciones: D.

– Cupo al Estado.

– Financiación Policía Autónoma.

– Compensaciones D.T. 6° Concierto.

– Realización de las Políticas del art. 22.3. LTH: P.

– Ingresos Provinciales sustituidos por el IVA: I.

– Recursos a distribuir: R - (D+ P + I).

– Aportación de las Diputaciones Forales al sostenimiento de las cargas generales de las Instituciones Comunes:

64,25 % sobre [R - (D + P + I)]

Los ingresos de las Diputaciones Forales (R) del País Vasco afectos al reparto previsto en el artículo 20 de la Ley 27/1983, de 25 de noviembre, son:

a) Los impuestos directos e indirectos concertados.

b) El canon de superficie de minas y la tasa fiscal de combinaciones aleatorias y juego.

c) Los recargos de apremio, prórroga e intereses de demora ingresados por hechos imponibles referidos a los tributos concertados.

d) Los intereses líquidos devengados a favor de las Diputaciones Forales, por razón de ingresos fiscales concertados, durante cada ejercicio.

El cálculo de los intereses a que se refiere el apartado d) del articulo anterior se efectuará siguiendo el procedimiento previsto en el Anexo I.

El coeficiente de aportación anterior tendrá vigencia para el trienio 1986-1988. La metodología seguida en su determinación es la que se explica en el Anexo II.

Además de las aportaciones generales a que se refiere el modelo anterior, las Diputaciones Forales contribuirán al sostenimiento de los gastos incluidos en el Presupuesto de la Administración de la Comunidad Autónoma, en materia de Policía Autónoma, por idéntico importe anual al que, por dicho concepto, pueda deducirse del correspondiente Cupo provisional a pagar al Estado.

Asimismo, las Diputaciones Forales efectuarán una aportación anual a fin de, en cumplimiento del artículo 22.3 de la Ley 27/ 1983, contribuir a la realización, por parte del Gobierno, de las políticas de Planificación, Promoción y Desarrollo Económico, así como a la adopción de medidas tendentes a asegurar la estabilidad política y económica de la Comunidad Autónoma.

La cuantía de esta aportación se obtendrá aplicando a la del año anterior la tasa de crecimiento medio del conjunto de gastos presupuestados de la Administración de la Comunidad Autónoma y de las Diputaciones Forales registrados en dicho año, con el límite de incremento que experimenten los impuestos concertados en el mismo ejercicio.

Antes de proceder a la distribución prevista en el artículo 1, se deducirá de la recaudación concertada una suma, a favor de las Diputaciones Forales, compensatoria de los ingresos provinciales sustituidos por el Impuesto sobre el Valor Añadido. La cuantía de esta compensación será el importe alcanzado por dichos ingresos en 1985 incrementando en la tasa de crecimiento a que se refiere el artículo anterior.

El Fondo de Compensación Interterritorial se destinará a financiar competencias cuya titularidad corresponda a las Instituciones Comunes de la Comunidad Autónoma.

II. Variación de las aportaciones.

Si durante un ejercicio presupuestario se produjeran nuevos traspasos de servicios y medios desde la Administración Central del Estado a las Instituciones Comunes de la Comunidad Autónoma Vasca, las Diputaciones Forales vendrán obligadas a satisfacer a la Hacienda General del País Vasco una aportación suplementaria por cuantía igual a la minoración del Cupo a pagar al Estado. En los ejercicios presupuestarios siguientes del trienio, si los hubiere, la cuantía anual de estas aportaciones suplementarias sufrirá una actualización equivalente a la tasa de crecimiento indicada en el artículo 6. El mismo criterio se seguirá para garantizar la financiación de las competencias que, procedentes de la Administración Central del Estado, sean transferidas a las Diputaciones Forales.

Una vez acordado con la Administración del Estado el coste de la Policía Autónoma computado en el cálculo del cupo provisional de cada año, debe entenderse que cualquier modificación en la plantilla de la Policía Autónoma, tanto en número como en destino, así como el eventual incremento de módulos autorizados por la Junta de Seguridad, darán lugar a un aumento de las aportaciones de las Diputaciones Forales por la misma cuantía que proceda compensar en el Cupo a satisfacer al Estado.

Las aportaciones suplementarias, a que se refieren los dos artículos anteriores, serán distribuidas proporcionalmente entre los plazos señalados en el artículo 25 de la Ley 27/1983 aún pendientes de vencimiento en el momento en que el Gobierno Vasco realice la oportuna incorporación de créditos.

III. Distribución horizontal.

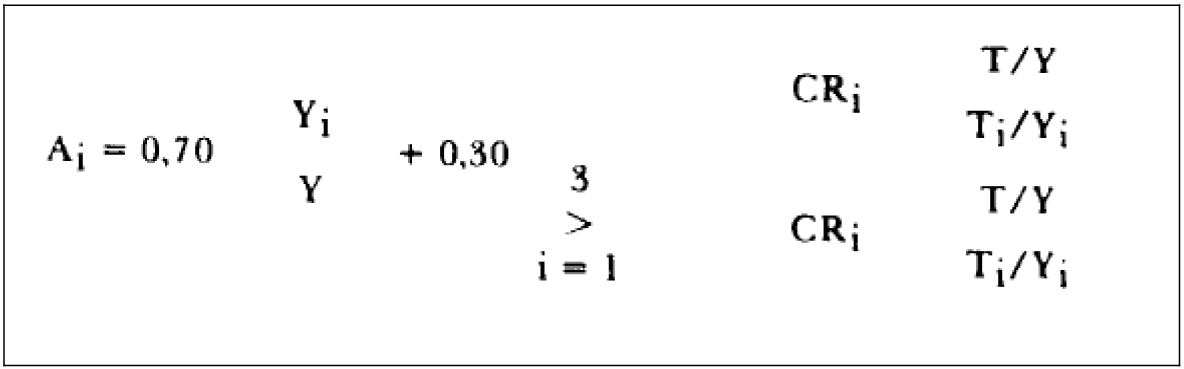

La aportación de cada Territorio en los ejercicios de 1986, 1987 y 1988 será la resultante de aplicar a las cifras consignadas en los artículos anteriores los porcentajes obtenidos según los criterios siguientes:

1. El 70 por ciento de la aportación total será distribuido en función de la renta de cada Territorio Histórico.

2. El 30 por ciento de la aportación se efectuará en función directa de la inversa del esfuerzo fiscal de cada Territorio Histórico ponderada por la Capacidad Recaudatoria del mismo.

La expresión matemática de estos criterios queda formulada mediante la siguiente ecuación:

donde:

Ai = Aportación de cada Territorio Histórico, en porcentaje de la aportación total.

Yi = Renta del Territorio i.

Y = Renta de la Comunidad Autónoma del País Vasco.

Ti = Recaudación del Territorio i.

T = Recaudación total de los tres Territorios.

CRi = Capacidad recaudatoria relativa del Territorio i.

Los resultados de la aplicación de esta fórmula, para cada uno de los ejercicios mencionados, no deberán alterar ningún coeficiente en más de un 1 por ciento, positivo o negativo, con relación al valor del mismo en el ejercicio anterior, a fin de no distorsionar de manera brusca la actual estructura de aportaciones.

A los efectos de aplicar los criterios de aportación del artículo siguiente, las variables utilizadas deberán ajustarse a las definiciones y fuentes estadísticas siguientes:

1. Para la renta se utilizará el Producto Interior Bruto a precios de mercado de cada Territorio relativo al total de la Comunidad Autónoma del País Vasco, y se tomará el último dato disponible de la estadística que anualmente deberá publicar la Dirección de Estadística del Departamento de Economía y Hacienda del Gobierno Vasco.

2. El esfuerzo fiscal se define, de acuerdo con LTH, como la relación existente entre el importe de la recaudación anual por todos los conceptos tributarios, incluidos los de exacción municipal directa, y la renta. Los conceptos tributarios citados son los recogidos en los capítulos I y II de los presupuestos de las Diputaciones y Ayuntamientos.

Los datos de recaudación utilizados corresponderán a los del último ejercicio presupuestario que estuviere cerrado en el momento de realizar el cálculo.

Los datos de renta aplicables al cálculo del esfuerzo fiscal serán referidos al mismo año que los de recaudación. A tal efecto, se proyectará el Producto Interior Bruto, a que se refiere el apartado primero del presente artículo, aplicándole las tasas de crecimiento monetario de dicha magnitud en la Comunidad Autónoma del País Vasco durante los ejercicios que correspondiere, según estimación del Gobierno Vasco.

La inversa del esfuerzo fiscal deberá necesariamente ser asociada multiplicativamente a la Capacidad Recaudatoria de cada Territorio.

El cálculo de la Capacidad Recaudatoria se efectuará de la siguiente manera:

a) Se parte de la estructura recaudatoria de la Comunidad Autónoma del País Vasco en su conjunto, atribuyendo a cada concepto tributario su parte porcentual en la recaudación total.

b) A cada concepto recaudatorio se le asocia, para cada Territorio Histórico, y en términos porcentuales respecto al total de la Comunidad Autónoma del País Vasco, el indicador económico adecuado que da origen a la tributación.

c) A partir de estos dos elementos, y mediante ponderación del segundo por el primero, se calcula, igualmente en términos porcentuales respecto del total, la recaudación teórica o capacidad recaudatoria media de cada indicador para cada Territorio Histórico.

La suma de los resultados obtenidos para cada uno de los indicadores representa la Capacidad Recaudatoria de cada Territorio Histórico.

Los datos utilizados para su cálculo se basarán en las últimas estimaciones de la Dirección de Estadística, si éstas existieran. En caso contrario, se utilizarán los últimos datos disponibles de aquéllas fuentes estadísticas que el Consejo Vasco de Finanzas Públicas estime más pertinentes.

En el Anexo III figura el cálculo de los índices de aportación para 1986, y en el Anexo IV se presenta los datos estadísticos utilizados para dicho cálculo, así como los diversos resultados intermedios.

IV. Liquidaciones.

Cada liquidación anual se practicará dentro del mes de Febrero inmediato siguiente. Con cargo a dicha liquidación las Diputaciones Forales Ilevarán a cabo, en los plazos a que se refiere el artículo 25 de la Ley 27/1983, seis entregas iguales por un importe global que será el mayor de los dos siguientes:

a) El del año anterior, ajustado en los términos expresados en el artículo siguiente, y actualizado a la tasa de crecimiento a que se refiere el artículo 6.

b) El resultante de aplicar la fórmula liquidatoria establecida en el artículo 1 a la previsión única de los ingresos a que se refiere el articulo 2, realizada por el Consejo Vasco de Finanzas Públicas, a efectos de formular los Presupuestos de cada ejercicio por parte del Gobierno y de las Diputaciones Forales.

En el momento en que se efectúe la última entrega, se procederá a realizar un ajuste preliquidatorio en base a las recaudaciones reales habidas en los diez primeros meses del año más las correspondientes a los dos últimos meses del año anterior actualizadas a la tasa de crecimiento medio registrado por los tributos concertados en el último Total Anual Móvil con respecto al inmediato anterior.

Dentro de los mismos plazos, las Diputaciones Forales llevarán a cabo, mediante seis entregas iguales, las aportaciones relativas a financiación de la Policía Autónoma y a Planificación Económica.

En el supuesto de que, por cambios introducidos en el sistema impositivo o derivados de la economía, o cualquiera otra circunstancia de carácter excepcional, fuese necesario introducir alteraciones sustantivas en el modelo de distribución vertical y/o en los coeficientes de distribución horizontal, podrá el Consejo Vasco de Finanzas Públicas proponer las modificaciones metodológicas y de cálculo pertinentes. El Gobierno elevará al Parlamento para su aprobación el correspondiente Proyecto de Ley que incorpore las modificaciones que se propongan.

Durante el trienio 1986-1988 el procedimiento de cálculo de intereses será el siguiente:

a) Los intereses se liquidarán por el sistema de cuenta corriente.

b) Serán abonos de la cuenta las recaudaciones líquidas derivadas de los tributos concertados.

c) Serán cargos de la cuenta los pagos en concepto de Cupo al Estado y las Aportaciones a las Instituciones Comunes de la Comunidad Autónoma.

d) A los efectos de su adeudo en cuenta, la Aportación al sostenimiento de las cargas generales de las Instituciones Comunes se computará por un importe igual al resultado de dividir la cuantía fijada en la pertinente Ley de Aportaciones por el coeficiente de distribución a favor del Gobierno Vasco.

e) La fecha-valor de los abonos será aquélla en que efectivamente se produzca el ingreso en Caja o Bancos, independientemente del momento de su formalización contable.

f) La liquidación se efectuará por el método hamburgués.

g) El tipo de interés a aplicar será el tipo neto correspondiente al bruto acordado por la Administración Vasca con las Instituciones Financieras de la Comunidad.

h) Se practicarán dos liquidaciones semestrales, una a 30 de Junio y otra a 30 de Diciembre.

i) Los intereses devengados en el primer semestre se incorporarán al capital con fecha 1 de Julio.

1. Metodología. El modelo de distribución vertical se inspira en un conjunto de criterios, de los que cabe entresacar los siguientes:

a) Criterio de riesgo compartido: Tanto las Instituciones Comunes como los Territorios Históricos se financian con cantidades variables en función de las recaudaciones obtenidas.

b) Se toma como indicador representativo de las necesidades de gasto público, que debe ser financiado en cada nivel institucional, el volumen de gasto presupuestario en 1985.

c) Todos los ingresos que integran las distintas Haciendas de la Comunidad Autónoma aparecen divididos en dos grandes bloques: los ingresos a repartir en aplicación del artículo 20 de la L.T.H. y los no susceptibles de reparto. Pues bien, se considera que los primeros deben ser distribuidos en función del gasto público pendiente de financiación tras la afectación de los segundos a la financiación de los servicios y competencias propios.

Su finalidad es servir de base para el reparto de los recursos a distribuir entre la Hacienda General del País Vasco y las Haciendas Forales a que hace referencia el artículo 20 de la L.T.H., habida cuenta de lo preceptuado en el Capítulo II de dicha Ley.

Tomando como fuente de datos los Presupuestos Generales del Gobierno Vasco y de las Diputaciones Forales del año 1985 se ha pretendido determinar:

a) La parte de gastos de las Diputaciones Forales y del Gobierno Vasco que tienen para los mismos el carácter de propios, es decir, que se les imputan como centros gestores del gasto.

b) Los ingresos del Gobierno Vasco y Diputaciones Forales no sujetos a reparto según criterio L.T.H.

c) La parte del gasto neto del Gobierno y Diputaciones Forales entendido por la diferencia entre las letras a) y b) anteriores, que se financiará con los ingresos de los tributos objeto del Concierto que se someten a distribución.

El contenido de las letras anteriores que configuran el modelo es el siguiente:

1. Gastos a ser financiados: Partiendo del total presupuesto de gastos del Gobierno y Diputaciones Forales, se deducen del presupuesto de las Diputaciones los conceptos: «Cupo a pagar al Estado» y «Transferencias a Entes Locales» (por ser un gasto de la C.A.P.V. excluido del modelo o, con financiación específica, respectivamente), y «Transferencia a la C.A.P.V.» (para evitar la presentación del gasto duplicado en los presupuestos Gobierno y Diputaciones Forales).

De la diferencia obtenida (256.700 millones de pesetas), se deducen o añaden, según proceda, los conceptos como «nuevas transferencias» (que supone la elevación a nivel anual de una carga asumida por período inferior al año durante 1985), «Campus Universitario alavés» (gasto no recurrente por dicha Diputación en 1986) «Transferencias internas» (con las que se evita la duplicidad de la presentación del gasto en Gobierno y Diputaciones) y «Lluvias extraordinarias» (gasto no recurrente para el Gobierno Vasco).

2. Para financiar dichos gastos se cuenta, en primer lugar, por cada centro gestor de gasto, con aquellos ingresos que financian específicamente parte de los mismos, como Policía Autónoma y los ingresos patrimoniales y por prestación de servicios de las Diputaciones Forales y del Gobierno que se recogen en el concepto otros ingresos, y, en segundo lugar, con una hipótesis de financiación por endeudamiento similar a la que sirvió de base para elaborar el presupuesto de cada una de las

3. Considerando en cada institución la diferencia neta entre los conceptos de gasto e ingreso a que se hace referencia en los dos números anteriores, se obtienen los gastos de cada una de las Instituciones en función de los cuales se distribuirá la recaudación por tributos concertados para 1986, y de los que resultan los porcentajes del 35,75% y 64,25% para las Diputaciones Forales y Gobierno Vasco, respectivamente.

[Publicada en el «Boletín Oficial del País Vasco» número 219, de 28 de octubre de 1985. Esta ley se publica en su redacción original aprobada por el Parlamento Vasco, de conformidad con lo previsto en el artículo 27.5 del Estatuto de Autonomía del País Vasco y el artículo 6.1.b) del Real Decreto 181/2008, de 8 de febrero, de ordenación del diario oficial «Boletín Oficial del Estado», sin perjuicio de su vigencia actual]

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril